MAIO É FINALIZADO COM PREÇOS ESTÁVEIS, AINDA EVITANDO QUEDAS SAZONAIS

|

|

|

- Edson Conceição Bennert

- 8 Há anos

- Visualizações:

Transcrição

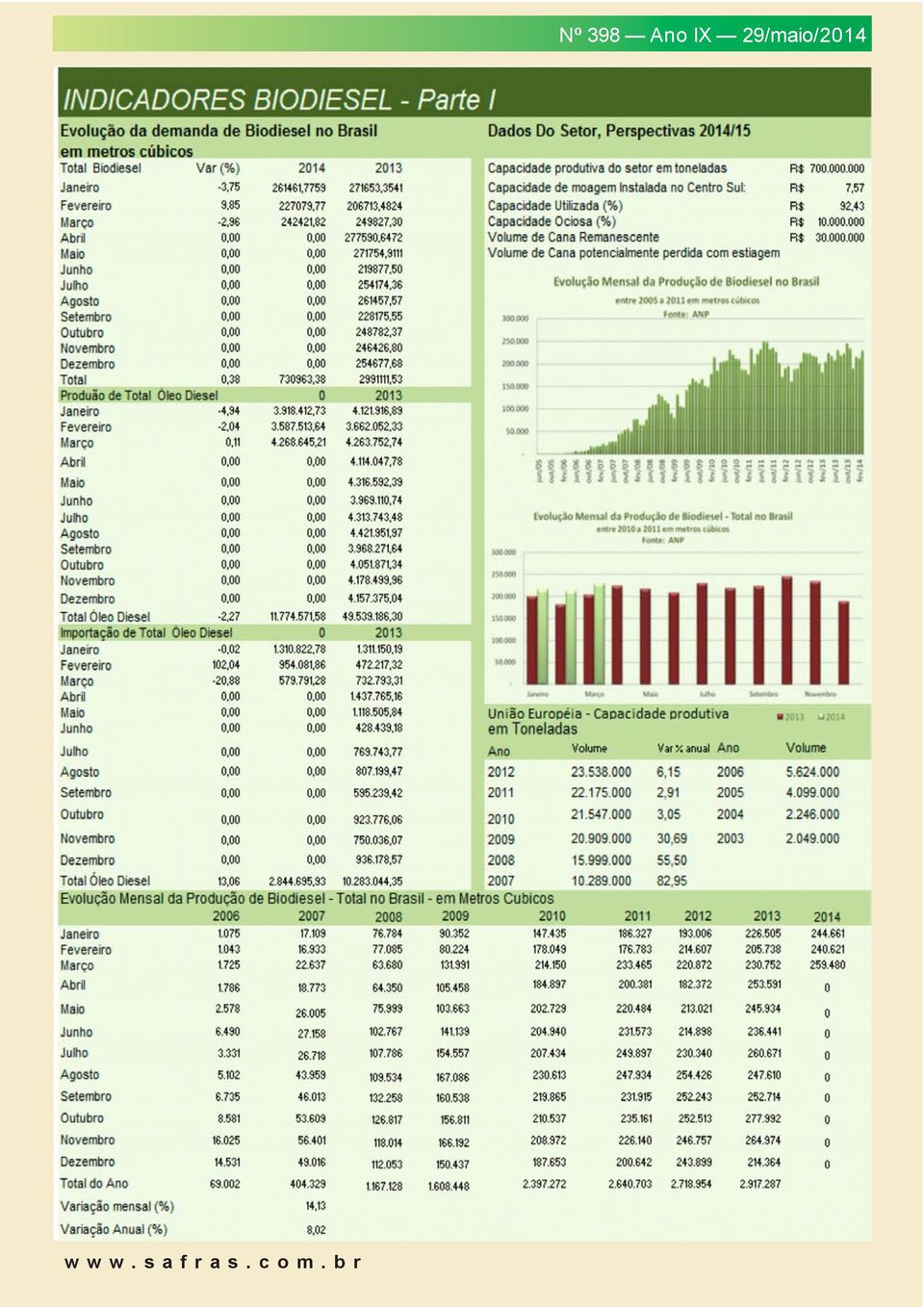

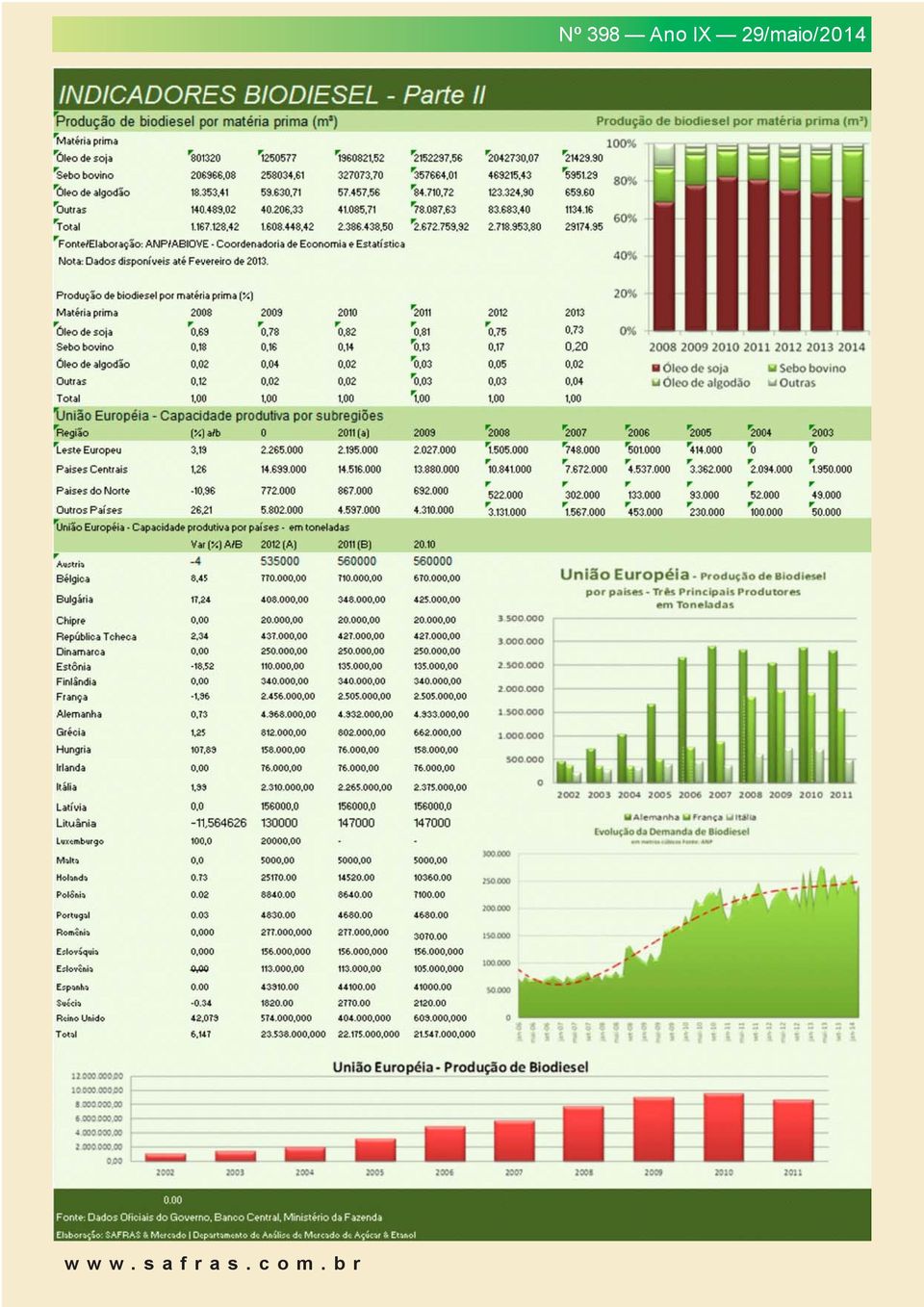

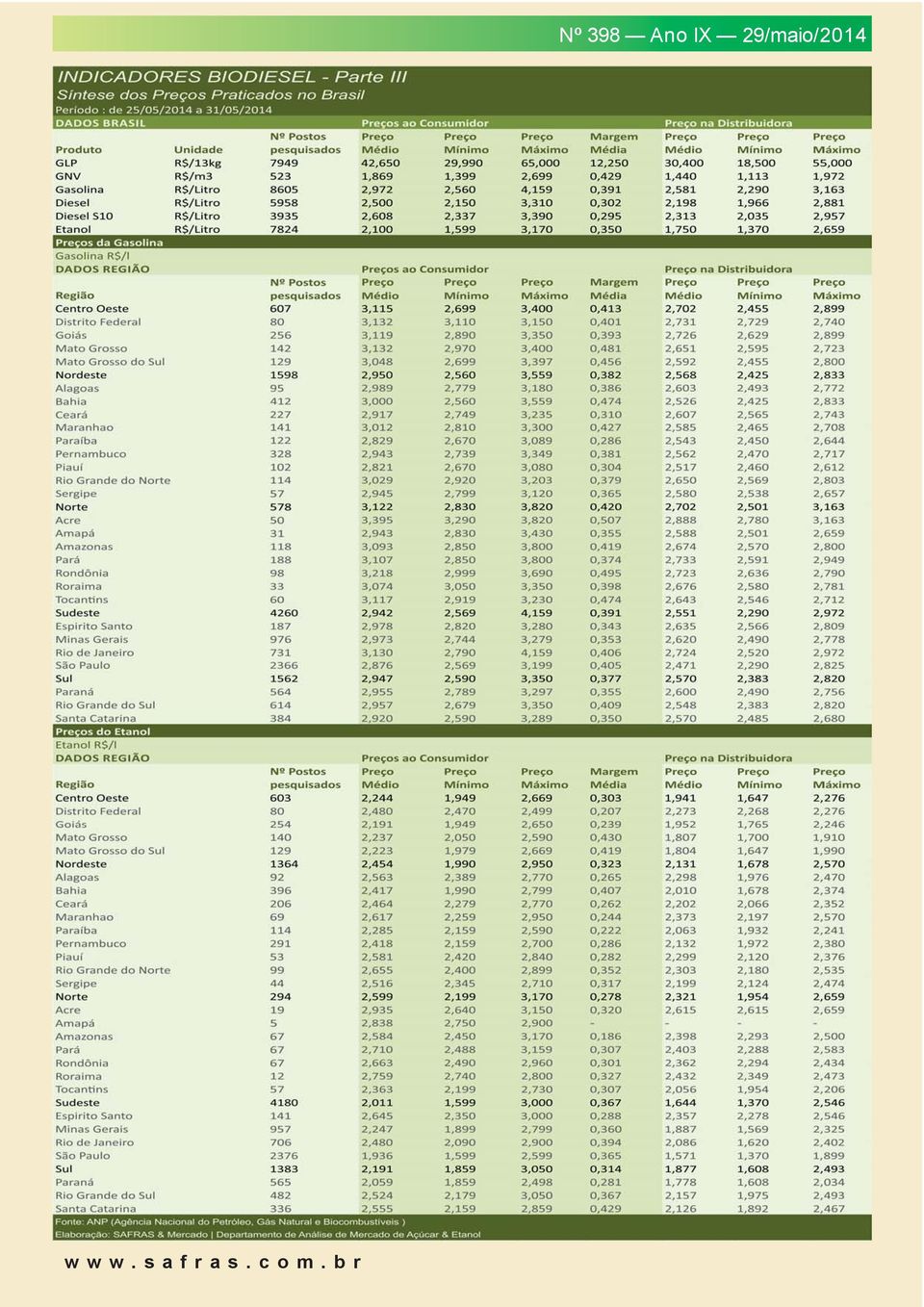

1 Boletim Semanal sobre Tendências de Mercados Nº 398 Ano IX 29/maio/2014 MAIO É FINALIZADO COM PREÇOS ESTÁVEIS, AINDA EVITANDO QUEDAS SAZONAIS No mercado físico de etanol a última semana de maio foi encerrada com preços estáveis e com baixa participação entre agentes compradores e vendedores. Tanto as unidades produtoras quanto as distribuidoras se mostraram distantes das negociações. As distribuidoras, tanto as emergentes quanto as filiadas ao Sindicom ficaram a parte do mercado em função da baixa demanda na ponta final de consumo. A paridade entre o etanol e a gasolina tem se mantido fora da atratividade para os consumidores finais em praticamente todos os estados brasileiros, o que inviabiliza em grande escala a volta da demanda. Somente em São Paulo ela se encontra válida, porém, em níveis elevadamente saturados os quais não incentivam psicologicamente a predisposição dos consumidores finais em optar pelo biocombustível. Até a paridade voltar a níveis mais atrativos, como em São Paulo, Paraná, Goiás e Mato Grosso, as distribuidoras tendem a se manter afastadas das usinas para negócios envolvendo volumes mais expressivos. De modo geral as vendas foram reduzidas a volumes pontuais destinadas somente a recomposição de estoques imediatos. A raiz central da relutância dos preços em cair refere-se a competitividade com a gasolina. Os níveis se encontram acentuadamente desfavoráveis ao etanol em quase todos os estados brasileiros. Somente no estado de São Paulo é que a competitividade é matematicamente válida, mas ainda assim em níveis marginais, muito saturados, acima de 69% que, na prática, ainda não motiva um maior incremento na demanda final, nos postos. Geralmente os consumidores finais costumam prestar mais atenção ao etanol quando a relação de paridade oscila abaixo de 68%, o que não é o caso neste momento. Logo, esta baixa demanda frente ao atraso na moagem neste início de safra, faz com que os preços apresentem uma demora maior do que o esperado para uma devolução dos ganhos acumulados nas semanas anteriores. A demanda ainda permaneceu limitada com a competitividade válida apenas no estado de São Paulo, e ainda assim em níveis marginais. Os novos números de moagem referentes a primeira quinzena de maio indicam que o forte atraso registrado na colheita referente a segunda quinzena de abril já não são mais válidos. Em outras palavras, aquele valor de - 26% referentes ao que fora processado nesta safra em comparação com a safra anterior foi reduzido a pouco mais de -2%. Logo, o mercado não se encontra mais atrasado em relação a safra passada. A evolução do aumento na disponibilidade de oferta de cana e etanol tem colocado as usinas de volta a realidade da entrada da safra 2014/ 15. Com isto, os preços tendem a gradualmente perder o seu suporte observado até agora. Outra questão que marcou a última semana de maio foi sobre a tributação sobre importação. Segundo informações da Agência Câmara, o Plenário da Câmara dos Deputados aprovou na quarta-feira (28) o texto do Senado para a Medida Provisória 634/13, que isenta os importadores de álcool do pagamento do PIS/Pasep-importação e da Cofins-importação, além de fazer mudanças em outros assuntos tributários. A matéria será enviada à sanção presidencial. Os senadores incluíram GESTÃO ESTRATÉGICA TÉGICA NA COMERCIALIZAÇÃO CIALIZAÇÃO DE AÇÚCAR E ETANOL Dia 07 de Agosto de Ribeirão Preto - SP Inscreva-se já! Vagas limitadas Inscrições on-line: - por eventos@safras.com.br via fone: por fax:

2 Nº 398 Ano IX 29/maio/2014 novamente temas aprovados na comissão mista que analisou a MP. Esses temas, que constam do relatório do senador Eunício Oliveira (PMDB-CE), tinham sido excluídos pelo Plenário da Câmara, por decisão do presidente da Casa, Henrique Eduardo Alves. Esses dispositivos haviam sido excluídos por serem estranhos ao assunto original da MP. Todos esses temas inicialmente rejeitados pela Câmara foram aprovados nessa segunda votação, exceto a correção das tabelas do Imposto de Renda da Pessoa Física (IRPF) para 2015 e a prorrogação da vigência de áreas de livre comércio, que permaneceram de fora do texto final. Um destaque do PTB, aprovado pelo Plenário, retirou dispositivo Açucar e Etanol é um boletim Semanal especializado de Safras & Mercado. Editor Responsável: Dylan Della Pasqua Diagramação: Carlos Soares Endereço: Av. Independencia,1299 Sala 403 4º andar CEP Porto Alegre RS Telefones: 0(XX) FAX 0(XX) safras@safras.com.br Todos os direitos reservados. Reprodução proibida, exceto mediante permissão por escrito e citada a fonte. Circulação reservada e exclusiva para assinantes.

para 2015 e a prorrogação da")

3 Nº 398 Ano IX 29/maio/2014 que condicionava o reconhecimento de ação judicial contra o Instituto Nacional do Seguro Social (INSS) à negativa prévia de requerimento administrativo. Isso seria válido no caso de pedido de revisão, concessão ou restabelecimento de benefícios. Segundo o governo, a isenção dos tributos tem o objetivo de evitar o acúmulo de créditos pelas empresas importadoras de álcool, pois elas já contam com o benefício de um crédito presumido estabelecido pela Lei /13. A isenção dos tributos relacionados à importação será até dezembro de 2016, ano previsto para o fim do crédito presumido de PIS/Pasep e de Cofins na comercialização no mercado interno. Desse ano em diante, a MP determina que os importadores deverão ser enquadrados no regime especial de apuração e pagamento de PIS/Pasep-importação e de Cofins-importação, criado pela Lei 9.718/98, independentemente de opção. De acordo com esse regime especial, os tributos são pagos por volume de álcool comercializado. Assim, a partir de 2017, todos os importadores desse produto passarão a pagar R$ 23,88 por m (PIS/Pasep-importação) e R$ 107,52 por m (Cofinsimportação). Outra mudança que a MP faz na Lei /13 especifica que a compensação do saldo credor de créditos acumulados de PIS/Pasep e de Cofins com débitos perante o Fisco federal será permitido se ele for relativo a custos, despesas e encargos vinculados à produção e à comercialização de álcool. Dessa forma, fica excluída a hipótese de custos relativos à importação. Para tornar mais clara a proibição de incorporar o crédito presumido na revenda, a MP restringe a situação ao álcool adquirido no mercado interno. Isso permite às empresas o cálculo do crédito na revenda de álcool comprado no exterior. Editada em dezembro do ano passado, a MP 634/13 também muda a lei sobre desoneração de folha de pagamento para equiparar o consórcio de empresas a empresa para fins de enquadramento nesse benefício. A desoneração da folha de pagamentos, mecanismo criado em 2011, permite a substituição da contribuição patronal devida à Previdência por uma alíquota incidente na receita bruta. Com a inclusão das empresas de construção de obras de infraestrutura nesse mecanismo a partir de janeiro deste ano, o governo pretende não prejudicar aquelas que atuam em consórcio. Dessa forma, cada empresa consorciada deverá recolher a alíquota de 2% sobre a receita bruta conseguida no consórcio proporcionalmente à sua participação no empreendimento. Para todas as empresas beneficiadas com a desoneração, outra mudança nessas regras esclarece que devem ser usados os mesmos critérios do PIS/Pasep e da Cofins no caso de contratos de longo prazo, quando as receitas são reconhecidas para tributação conforme são recebidas. O relator aperfeiçoou a redação ao especificar que as consorciadas têm responsabilidade solidária em relação aos pagamentos devidos pelo consórcio em substituição à contribuição da folha. Segundo a MP, portos alfandegados que tenham movimentação diária média, no período de um ano, inferior a 100 unidades de carga por dia terão prazo até 31 de dezembro de 2014 para instalar escâneres de contêineres. O novo prazo também valerá para os recintos alfandegados que comprovem a compra e o não recebimento por dificuldades da empresa fornecedora. O governo argumenta que a dilatação do prazo, que acabou em 2012, é necessária para viabilizar o investimento nos portos pequenos e resolver problemas de fornecimento. Quem recebeu os equipamentos até a data de edição da MP (27 de dezembro de 2013), mas fora do prazo, não será multado. Este relatório foi preparado pela SAFRAS & MERCADO para uso exclusivo por parte dos seus clientes, sendo proibida sua reprodução, mesmo que parcial, sob qualquer forma, exceto mediante autorização prévia e por escrito. Este relatório é distribuído somente com o objetivo de prover informações e não representa, em nenhuma hipótese, indicação, sugestão ou ainda oferta de compra e venda de qualquer instrumento financeiro ou serviço. As informações contidas neste relatório são obtidas no mercado de fontes confiáveis na data na qual este relatório foi publicado, entretanto, a SAFRAS & MERCADO não garante que as informações aqui contidas estejam isentas de erros das fontes primárias. As opiniões contidas neste relatório são meras avaliações de mercado e estimativas, estando, portanto, sujeitas a mudanças e não representam nenhuma recomendação.

4 Nº 398 Ano IX 29/maio/2014

5 Nº 398 Ano IX 29/maio/2014

6 Nº 398 Ano IX 29/maio/2014

VANTAGEM DO HIDRATADO SOBRE O AÇÚCAR DE NOVA YORK TENDE A CAIR ATÉ O FINAL DO ANO

Boletim Semanal sobre Tendências de Mercados VANTAGEM DO HIDRATADO SOBRE O AÇÚCAR DE NOVA YORK TENDE A CAIR ATÉ O FINAL DO ANO Diante da acentuada depreciação das cotações do açúcar em Nova York, que no

Boletim Semanal sobre Tendências de Mercados VANTAGEM DO HIDRATADO SOBRE O AÇÚCAR DE NOVA YORK TENDE A CAIR ATÉ O FINAL DO ANO Diante da acentuada depreciação das cotações do açúcar em Nova York, que no

HIDRATADO ACUMULA QUEDA DE 18,79% EM 30 DIAS. EXPECTATIVA DE QUEDA AINDA CONTINUA

Boletim Semanal sobre Tendências de Mercados Nº 395 Ano IX 08/maio/2014 HIDRATADO ACUMULA QUEDA DE 18,79% EM 30 DIAS. EXPECTATIVA DE QUEDA AINDA CONTINUA No mercado físico de etanol a segunda semana de

Boletim Semanal sobre Tendências de Mercados Nº 395 Ano IX 08/maio/2014 HIDRATADO ACUMULA QUEDA DE 18,79% EM 30 DIAS. EXPECTATIVA DE QUEDA AINDA CONTINUA No mercado físico de etanol a segunda semana de

Desvalorização do petróleo compromete rentabilidade do hidratado e mina alta no açúcar

Boletim Semanal sobre Tendências de Mercados Nº 547 Ano XVI 20/outubro/2014 Desvalorização do petróleo compromete rentabilidade do hidratado e mina alta no açúcar A recente desvalorização observada nas

Boletim Semanal sobre Tendências de Mercados Nº 547 Ano XVI 20/outubro/2014 Desvalorização do petróleo compromete rentabilidade do hidratado e mina alta no açúcar A recente desvalorização observada nas

GOVERNO INDICA QUE EVENTUAL ELEVAÇÃO DA MISTURA PODE SAIR SOMENTE APÓS 2015

Boletim Semanal sobre Tendências de Mercados Nº 406 Ano IX 24/julho/2014 GOVERNO INDICA QUE EVENTUAL ELEVAÇÃO DA MISTURA PODE SAIR SOMENTE APÓS 2015 Nos últimos dias começaram a ocorrer no mercado boatos

Boletim Semanal sobre Tendências de Mercados Nº 406 Ano IX 24/julho/2014 GOVERNO INDICA QUE EVENTUAL ELEVAÇÃO DA MISTURA PODE SAIR SOMENTE APÓS 2015 Nos últimos dias começaram a ocorrer no mercado boatos

Nova York segue dentro do atual canal lateral. Margem de ganho mensal supera 8%

Boletim Semanal sobre Tendências de Mercados Nº 519 Ano XVI 05/maio/2014 Nova York segue dentro do atual canal lateral. Margem de ganho mensal supera 8% Nos mercados futuros internacionais, a última semana

Boletim Semanal sobre Tendências de Mercados Nº 519 Ano XVI 05/maio/2014 Nova York segue dentro do atual canal lateral. Margem de ganho mensal supera 8% Nos mercados futuros internacionais, a última semana

AÇÚCAR EM NOVA YORK ASSUME VANTAGEM SOBRE PREÇOS DO HIDRATADO EM RIBEIRÃO PRETO

Boletim Semanal sobre Tendências de Mercados Ano XVII 07/setembro/2015 n. 591 AÇÚCAR EM NOVA YORK ASSUME VANTAGEM SOBRE PREÇOS DO HIDRATADO EM RIBEIRÃO PRETO A finalização da primeira semana de setembro

Boletim Semanal sobre Tendências de Mercados Ano XVII 07/setembro/2015 n. 591 AÇÚCAR EM NOVA YORK ASSUME VANTAGEM SOBRE PREÇOS DO HIDRATADO EM RIBEIRÃO PRETO A finalização da primeira semana de setembro

GANHOS DO ETANOL HIDRATADO SUPERAM AÇÚCAR BRUTO EM NOVA YORK EM QUASE 10%

Boletim Semanal sobre Tendências de Mercados Ano XVII 0613/julho/2015 n. 583 GANHOS DO ETANOL HIDRATADO SUPERAM AÇÚCAR BRUTO EM NOVA YORK EM QUASE 10% O encerramento de junho foi marcado por mais um período

Boletim Semanal sobre Tendências de Mercados Ano XVII 0613/julho/2015 n. 583 GANHOS DO ETANOL HIDRATADO SUPERAM AÇÚCAR BRUTO EM NOVA YORK EM QUASE 10% O encerramento de junho foi marcado por mais um período

Nova York supera US$/cents 18,00 com tendência de Alta em Solavanco

Boletim Semanal sobre Tendências de Mercados Nº 526 Ano XVI 23/junho/2014 Nova York supera US$/cents 18,00 com tendência de Alta em Solavanco Nos mercados futuros internacionais a finalização da terceira

Boletim Semanal sobre Tendências de Mercados Nº 526 Ano XVI 23/junho/2014 Nova York supera US$/cents 18,00 com tendência de Alta em Solavanco Nos mercados futuros internacionais a finalização da terceira

ASPECTOS FISCAIS NAS EXPORTAÇÕES

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

EXPORTAÇÕES DE ETANOL CAEM 45% EM JUNHO

Boletim Semanal sobre Tendências de Mercados Ano X 16/julho/2015 n. 454 EXPORTAÇÕES DE ETANOL CAEM 45% EM JUNHO O mês de junho foi marcado por um forte retrocesso nas exportações de etanol que caíram de

Boletim Semanal sobre Tendências de Mercados Ano X 16/julho/2015 n. 454 EXPORTAÇÕES DE ETANOL CAEM 45% EM JUNHO O mês de junho foi marcado por um forte retrocesso nas exportações de etanol que caíram de

ABRIL INICIA COM QUEDA SUPERIOR A 9% PARA O HIDRATADO

Boletim Semanal sobre Tendências de Mercados Nº 390 Ano IX 03/abril/2014 ABRIL INICIA COM QUEDA SUPERIOR A 9% PARA O HIDRATADO No mercado físico de etanol, a primeira semana de abril foi marcada pelo abrandamento

Boletim Semanal sobre Tendências de Mercados Nº 390 Ano IX 03/abril/2014 ABRIL INICIA COM QUEDA SUPERIOR A 9% PARA O HIDRATADO No mercado físico de etanol, a primeira semana de abril foi marcada pelo abrandamento

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

EXPORTAÇÕES DE ETANOL PARA OS ESTADOS UNIDOS CAEM 82% EM ABRIL

Boletim Semanal sobre Tendências de Mercados Ano X 14/maio/2015 n. 445 EXPORTAÇÕES DE ETANOL PARA OS ESTADOS UNIDOS CAEM 82% EM ABRIL Dando continuidade á análise dos dados de exportação de abril, disponibilizados

Boletim Semanal sobre Tendências de Mercados Ano X 14/maio/2015 n. 445 EXPORTAÇÕES DE ETANOL PARA OS ESTADOS UNIDOS CAEM 82% EM ABRIL Dando continuidade á análise dos dados de exportação de abril, disponibilizados

DADOS DA CONAB TRAZEM AJUSTES E INDICAM MUDANÇA NA TENDÊNCIA DO MERCADO

Boletim Semanal sobre Tendências de Mercados Ano XVII 17/agosto/2015 n. 588 DADOS DA CONAB TRAZEM AJUSTES E INDICAM MUDANÇA NA TENDÊNCIA DO MERCADO A quinta-feira foi iniciada com a atualização de um importante

Boletim Semanal sobre Tendências de Mercados Ano XVII 17/agosto/2015 n. 588 DADOS DA CONAB TRAZEM AJUSTES E INDICAM MUDANÇA NA TENDÊNCIA DO MERCADO A quinta-feira foi iniciada com a atualização de um importante

VENDAS DE ETANOL HIDRATADO CRESCEM 56% NO BRASIL EM JUNHO

Boletim Semanal sobre Tendências de Mercados Ano X 13/agosto/2015 n. 458 VENDAS DE ETANOL HIDRATADO CRESCEM 56% NO BRASIL EM JUNHO Os dados mais atualizados disponibilizados pela ANP sobre a venda de combustíveis

Boletim Semanal sobre Tendências de Mercados Ano X 13/agosto/2015 n. 458 VENDAS DE ETANOL HIDRATADO CRESCEM 56% NO BRASIL EM JUNHO Os dados mais atualizados disponibilizados pela ANP sobre a venda de combustíveis

CIRCULAR Medida Provisória 252/05

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011)

") ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

Análise da adequação orçamentária e financeira da Medida Provisória nº 634, de 26 de dezembro de 2013

Análise da adequação orçamentária e financeira da Medida Provisória nº 634, de 26 de dezembro de 2013 Nota Técnica de Adequação Orçamentária e Financeira nº 06/2014 Assunto: Subsídios para análise da adequação

Análise da adequação orçamentária e financeira da Medida Provisória nº 634, de 26 de dezembro de 2013 Nota Técnica de Adequação Orçamentária e Financeira nº 06/2014 Assunto: Subsídios para análise da adequação

Lei 12.973/14 Valmir Oliveira 18/03//2015

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

EXPORTAÇÕES DE AÇÚCAR CAEM 42% EM FEVEREIRO

Boletim Semanal sobre Tendências de Mercados Ano XVII 16/março/2015 n. 566 EXPORTAÇÕES DE AÇÚCAR CAEM 42% EM FEVEREIRO Os dados mais recentes de exportação de açúcar disponibilizados pela Secretaria de

Boletim Semanal sobre Tendências de Mercados Ano XVII 16/março/2015 n. 566 EXPORTAÇÕES DE AÇÚCAR CAEM 42% EM FEVEREIRO Os dados mais recentes de exportação de açúcar disponibilizados pela Secretaria de

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

VENDAS DE HIDRATADO CRESCEM 10,5% EM 2014

Boletim Semanal sobre Tendências de Mercados Ano X 19/fevereiro/2015 n. 433 VENDAS DE HIDRATADO CRESCEM 10,5% EM 2014 Compilados os dados finais de 2014 pela ANP foi possível analisar claramente o crescimento

Boletim Semanal sobre Tendências de Mercados Ano X 19/fevereiro/2015 n. 433 VENDAS DE HIDRATADO CRESCEM 10,5% EM 2014 Compilados os dados finais de 2014 pela ANP foi possível analisar claramente o crescimento

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Alterações tributárias na lei nº 13.097/2015

Alterações tributárias na lei nº 13.097/2015 Foi publicada no Diário Oficial da União de 20/01/2015 a lei federal nº 13.097/15, decorrente da conversão da MP nº 656/14. A nova lei cuida de diversas matérias,

Alterações tributárias na lei nº 13.097/2015 Foi publicada no Diário Oficial da União de 20/01/2015 a lei federal nº 13.097/15, decorrente da conversão da MP nº 656/14. A nova lei cuida de diversas matérias,

IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia (advcor@mandic.com.br)

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia (advcor@mandic.com.br)

HIDRATADO CONTINUA PERDENDO COMPETITIVIDADE FRENTE A GASOLINA EM SP

Boletim Semanal sobre Tendências de Mercados Ano X 15/janeiro/2015 n. 428 HIDRATADO CONTINUA PERDENDO COMPETITIVIDADE FRENTE A GASOLINA EM SP Os dados mais recentes referentes aos preços dos combustíveis

Boletim Semanal sobre Tendências de Mercados Ano X 15/janeiro/2015 n. 428 HIDRATADO CONTINUA PERDENDO COMPETITIVIDADE FRENTE A GASOLINA EM SP Os dados mais recentes referentes aos preços dos combustíveis

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

AGOSTO DEVE SER MARCADO POR QUEDA ANUAL DE 33% EM NOVA YORK

Boletim Semanal sobre Tendências de Mercados Ano XVII 31/agosto/2015 n. 590 AGOSTO DEVE SER MARCADO POR QUEDA ANUAL DE 33% EM NOVA YORK A finalização do mês de agosto traz consigo mais um registro de forte

Boletim Semanal sobre Tendências de Mercados Ano XVII 31/agosto/2015 n. 590 AGOSTO DEVE SER MARCADO POR QUEDA ANUAL DE 33% EM NOVA YORK A finalização do mês de agosto traz consigo mais um registro de forte

Perguntas Frequentes. Distribuidores

Perguntas Frequentes Distribuidores O que é o site Compre Lista Escolar? É um site que possui um sistema desenvolvido, exclusivamente, para que distribuidores possam realizar vendas de livros escolares

Perguntas Frequentes Distribuidores O que é o site Compre Lista Escolar? É um site que possui um sistema desenvolvido, exclusivamente, para que distribuidores possam realizar vendas de livros escolares

Encontrei as seguintes possibilidades razoáveis de recursos: 57- Sobre a Tarifa Externa Comum (TEC), é incorreto afirmar que:

, é incorreto afirmar que:") Prezados, Encontrei as seguintes possibilidades razoáveis de recursos: 57- Sobre a Tarifa Externa Comum (TEC), é incorreto afirmar que: a) pelo regime de ex-tarifário, pode haver redução da TEC para bens

Prezados, Encontrei as seguintes possibilidades razoáveis de recursos: 57- Sobre a Tarifa Externa Comum (TEC), é incorreto afirmar que: a) pelo regime de ex-tarifário, pode haver redução da TEC para bens

Análise de Viabilidade Econômica e Financeira. Da Sociedade Subsidiária Integral

Análise de Viabilidade Econômica e Financeira Da Sociedade Subsidiária Integral 1) Da Operação O objeto da Subsidiária Integral será a exploração das atividades de tinturaria e ramagem, mediante prestação

Análise de Viabilidade Econômica e Financeira Da Sociedade Subsidiária Integral 1) Da Operação O objeto da Subsidiária Integral será a exploração das atividades de tinturaria e ramagem, mediante prestação

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) CRÉDITO PRESUMIDO DE ICMS DO ESTADO DO PARANÁ INTEGRA A BASE DE CÁLCULO DO PIS E DA COFINS.... 2 B) CRÉDITO PRESUMIDO DE ESTOQUE DE ABERTURA SOMENTE

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) CRÉDITO PRESUMIDO DE ICMS DO ESTADO DO PARANÁ INTEGRA A BASE DE CÁLCULO DO PIS E DA COFINS.... 2 B) CRÉDITO PRESUMIDO DE ESTOQUE DE ABERTURA SOMENTE

USDA REAFIRMA DÉFICIT INTERNACIONAL EM 2015/16 - MERCADO REAGE TIMIDAMENTE

Boletim Semanal sobre Tendências de Mercados Ano XVII 30/novembro/2015 n. 603 USDA REAFIRMA DÉFICIT INTERNACIONAL EM 2015/16 - MERCADO REAGE TIMIDAMENTE Com o título já enfático sobre o futuro dos preços

Boletim Semanal sobre Tendências de Mercados Ano XVII 30/novembro/2015 n. 603 USDA REAFIRMA DÉFICIT INTERNACIONAL EM 2015/16 - MERCADO REAGE TIMIDAMENTE Com o título já enfático sobre o futuro dos preços

CONSUMO DE ETANOL CRESCE APENAS 2% EM 2014 NOS ESTADOS UNIDOS

Boletim Semanal sobre Tendências de Mercados Ano X 30/abril/2015 n. 443 CONSUMO DE ETANOL CRESCE APENAS 2% EM 2014 NOS ESTADOS UNIDOS A disponibilidade de dados feita pela Secretaria de Energia Ambiental

Boletim Semanal sobre Tendências de Mercados Ano X 30/abril/2015 n. 443 CONSUMO DE ETANOL CRESCE APENAS 2% EM 2014 NOS ESTADOS UNIDOS A disponibilidade de dados feita pela Secretaria de Energia Ambiental

REONERAÇÃO PREVIDENCIÁRIA ASPÉCTOS JURÍDICOS

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI)

") PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

REPORTO - REGIME TRIBUTÁRIO PARA INCENTIVO À MODERNIZAÇÃO E AMPLIAÇÃO DA ESTRUTURA PORTUÁRIA

REPORTO - REGIME TRIBUTÁRIO PARA INCENTIVO À MODERNIZAÇÃO E AMPLIAÇÃO DA ESTRUTURA PORTUÁRIA Em 1º de dezembro de 2004, o Congresso Nacional aprovou o Projeto de Lei de Conversão nº 53, de 2004 (Medida

REPORTO - REGIME TRIBUTÁRIO PARA INCENTIVO À MODERNIZAÇÃO E AMPLIAÇÃO DA ESTRUTURA PORTUÁRIA Em 1º de dezembro de 2004, o Congresso Nacional aprovou o Projeto de Lei de Conversão nº 53, de 2004 (Medida

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 308 - Data 24 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS COFINS.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 308 - Data 24 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS COFINS.

GUIA DA APOSENTADORIA DO SERVIDOR MUNICIPAL FILIADO AO INSS

GUIA DA APOSENTADORIA DO SERVIDOR MUNICIPAL FILIADO AO INSS Guia da Aposentadoria do Servidor Público: 1. A Aposentadoria do Servidor Público...03 2. Regras do INSS para concessão de aposentadoria...08

GUIA DA APOSENTADORIA DO SERVIDOR MUNICIPAL FILIADO AO INSS Guia da Aposentadoria do Servidor Público: 1. A Aposentadoria do Servidor Público...03 2. Regras do INSS para concessão de aposentadoria...08

As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente.

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG Imposto de Renda Retido na Fonte incidente sobre o Plano de Contribuição da CASFAM O Governo Federal, através

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG Imposto de Renda Retido na Fonte incidente sobre o Plano de Contribuição da CASFAM O Governo Federal, através

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis. Matéria elaborada com base na legislação vigente em: 04/04/2011.

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis Matéria elaborada com base na legislação vigente em: 04/04/2011. SUMÁRIO: 1 INTRODUÇÃO 2 FATURAMENTO ANTECIPADO 2.1 Caso Prático

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis Matéria elaborada com base na legislação vigente em: 04/04/2011. SUMÁRIO: 1 INTRODUÇÃO 2 FATURAMENTO ANTECIPADO 2.1 Caso Prático

ÍNDIA ATUALIZA SUAS PERSPECTIVAS DE PRODUÇÃO E FRUSTRA RECUPERAÇÃO EM NOVA YORK E LONDRES

Boletim Semanal sobre Tendências de Mercados Ano XVII 08/junho/2015 n. 578 ÍNDIA ATUALIZA SUAS PERSPECTIVAS DE PRODUÇÃO E FRUSTRA RECUPERAÇÃO EM NOVA YORK E LONDRES O segundo maior produtor mundial da

Boletim Semanal sobre Tendências de Mercados Ano XVII 08/junho/2015 n. 578 ÍNDIA ATUALIZA SUAS PERSPECTIVAS DE PRODUÇÃO E FRUSTRA RECUPERAÇÃO EM NOVA YORK E LONDRES O segundo maior produtor mundial da

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

http://www.fazenda.gov.br/confaz/ escolha opção resolução Senado Federal 13/2012

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

SAFRAS & CIFRAS TRIBUTAÇÃO INCIDENTE SOBRE FATURAMENTO - PARTE II EMPRESÁRIO RURAL PESSOA JURÍDICA

TRIBUTAÇÃO INCIDENTE SOBRE FATURAMENTO - PARTE II EMPRESÁRIO RURAL PESSOA JURÍDICA * Carla Hosser * Leticia de Oliveira Nunes * Litiele Maltezahn * Priscila Duarte Salvador * Rosana Vieira Manke Diante

TRIBUTAÇÃO INCIDENTE SOBRE FATURAMENTO - PARTE II EMPRESÁRIO RURAL PESSOA JURÍDICA * Carla Hosser * Leticia de Oliveira Nunes * Litiele Maltezahn * Priscila Duarte Salvador * Rosana Vieira Manke Diante

SAD Gestor ERP. Módulo Estoque. Cadastro de Produto Escrita Fiscal. Seja Bem Vindo!

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

Perguntas e Respostas Alteração no rendimento da caderneta de poupança. 1) Por que o governo decidiu mudar as regras da caderneta de poupança?

Por que o governo decidiu mudar as regras da caderneta de poupança?") Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

RENTABILIDADE DO ETANOL HIDRATADO SOBRE O AÇÚCAR CAI NA PRIMEIRA SEMANA DE MAIO

Boletim Semanal sobre Tendências de Mercados Ano X 07/maio/2015 n. 444 RENTABILIDADE DO ETANOL HIDRATADO SOBRE O AÇÚCAR CAI NA PRIMEIRA SEMANA DE MAIO A finalização da primeira semana de maio mostrou uma

Boletim Semanal sobre Tendências de Mercados Ano X 07/maio/2015 n. 444 RENTABILIDADE DO ETANOL HIDRATADO SOBRE O AÇÚCAR CAI NA PRIMEIRA SEMANA DE MAIO A finalização da primeira semana de maio mostrou uma

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA:

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

enado restringe acesso a abono salarial e seguro-desemprego - 26/05/...

Senado restringe acesso a abono salarial e seguro-desemprego SOFIA FERNANDES EDUARDO CUCOLO VALDO CRUZ DE BRASÍLIA 26/05/2015 21h15 O Senado aprovou nesta terça (26) a medida provisória 665, que restringe

Senado restringe acesso a abono salarial e seguro-desemprego SOFIA FERNANDES EDUARDO CUCOLO VALDO CRUZ DE BRASÍLIA 26/05/2015 21h15 O Senado aprovou nesta terça (26) a medida provisória 665, que restringe

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

NOVO REGIME TRIBUTÁRIO EM PLANOS PREVIDENCIÁRIOS

NOVO REGIME TRIBUTÁRIO EM PLANOS PREVIDENCIÁRIOS Base legal: Lei no 11.053, de 29 de dezembro de 2004, Instrução Normativa nº 497, Instrução Normativa Conjunta SRF/SPC/SUSEP nº 524 e Medida Provisória

NOVO REGIME TRIBUTÁRIO EM PLANOS PREVIDENCIÁRIOS Base legal: Lei no 11.053, de 29 de dezembro de 2004, Instrução Normativa nº 497, Instrução Normativa Conjunta SRF/SPC/SUSEP nº 524 e Medida Provisória

REGIONAL CENTRO-OESTE

REGIONAL CENTRO-OESTE SOJA DESPONTA NO CENTRO-OESTE, REDUZINDO ÁREAS DE MILHO VERÃO E ALGODÃO A produção de soja despontou no Centro-Oeste brasileiro nesta safra verão 2012/13, ocupando áreas antes destinadas

REGIONAL CENTRO-OESTE SOJA DESPONTA NO CENTRO-OESTE, REDUZINDO ÁREAS DE MILHO VERÃO E ALGODÃO A produção de soja despontou no Centro-Oeste brasileiro nesta safra verão 2012/13, ocupando áreas antes destinadas

Governo Federal publica MP de incentivos ao mercado de capitais

Informe Jurídico nº 13-2014 Governo Federal publica MP de incentivos ao mercado de capitais No dia 10 de julho, o governo federal publicou a Medida Provisória n 651 ( MP 651 ), que traz diversos incentivos

Informe Jurídico nº 13-2014 Governo Federal publica MP de incentivos ao mercado de capitais No dia 10 de julho, o governo federal publicou a Medida Provisória n 651 ( MP 651 ), que traz diversos incentivos

DO REPES. Dos Benefícios do REPES

DECRETO Nº 5.712, DE 2 DE MARÇO DE 2006 Regulamenta o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação - REPES, instituído pelos arts. 1º a 11 da Lei

DECRETO Nº 5.712, DE 2 DE MARÇO DE 2006 Regulamenta o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação - REPES, instituído pelos arts. 1º a 11 da Lei

Boletim Mensal - Setembro/2015

Boletim Mensal - Setembro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Estado quer recuperar até R$ 1,3 bilhão com parcelamento de dívidas. Para aumentar a cobrança de créditos tributários

Boletim Mensal - Setembro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Estado quer recuperar até R$ 1,3 bilhão com parcelamento de dívidas. Para aumentar a cobrança de créditos tributários

que: (...) IX optar pela transferência a outro plano de benefícios administrado pela Entidade. Seção I Das Regras de Migração

IX optar pela transferência a outro plano de benefícios administrado pela Entidade. Seção I Das Regras de Migração") Art. 10 Perderá a qualidade de Participante aquele que: (...) CAPÍTULO XIV DAS DISPOSIÇÕES TRANSITÓRIAS Art. 10 Perderá a qualidade de Participante aquele que: (...) IX optar pela transferência a outro

Art. 10 Perderá a qualidade de Participante aquele que: (...) CAPÍTULO XIV DAS DISPOSIÇÕES TRANSITÓRIAS Art. 10 Perderá a qualidade de Participante aquele que: (...) IX optar pela transferência a outro

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Seu futuro está em nossos planos!

1/8 CONHEÇA O PLANO DE BENEFÍCIOS CD-METRÔ DF Seu futuro está em nossos planos! 2014 2/8 1 Quem é a REGIUS? A REGIUS Sociedade Civil de Previdência Privada é uma entidade fechada de previdência privada,

1/8 CONHEÇA O PLANO DE BENEFÍCIOS CD-METRÔ DF Seu futuro está em nossos planos! 2014 2/8 1 Quem é a REGIUS? A REGIUS Sociedade Civil de Previdência Privada é uma entidade fechada de previdência privada,

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Memorando Construção Civil e Instalações

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

Nordeste FEVEREIRO 2015

Banco do Nordeste FEVEREIRO 2015 Banco do Nordeste do Brasil Visão Geral Banco Múltiplo com 62 anos de atuação para o desenvolvimento da região Nordeste, norte de MG e do ES. Ativos Totais R$ 71,0 bilhões

Banco do Nordeste FEVEREIRO 2015 Banco do Nordeste do Brasil Visão Geral Banco Múltiplo com 62 anos de atuação para o desenvolvimento da região Nordeste, norte de MG e do ES. Ativos Totais R$ 71,0 bilhões

Desoneração da Folha AC Pessoal

Desoneração da Folha AC Pessoal É uma medida governamental voltada para o crescimento da produção: o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição

Desoneração da Folha AC Pessoal É uma medida governamental voltada para o crescimento da produção: o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição

ESTADO DO PARANÁ DECRETO Nº 1.742

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

MANUAL PARA APRESENTAÇÃO DE PROJETOS SOCIAIS. Junho, 2006 Anglo American Brasil

MANUAL PARA APRESENTAÇÃO DE PROJETOS SOCIAIS Junho, 2006 Anglo American Brasil 1. Responsabilidade Social na Anglo American Brasil e objetivos deste Manual Já em 1917, o Sr. Ernest Oppenheimer, fundador

MANUAL PARA APRESENTAÇÃO DE PROJETOS SOCIAIS Junho, 2006 Anglo American Brasil 1. Responsabilidade Social na Anglo American Brasil e objetivos deste Manual Já em 1917, o Sr. Ernest Oppenheimer, fundador

Inferior ou igual a 2 anos 35% Superior a 2 anos e inferior ou igual a 4 anos 30% Superior a 4 anos e inferior ou igual a 6 anos 25%

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

COMISSÃO DE DESENVOLVIMENTO ECONÔMICO, INDÚSTRIA E COMÉRCIO

/RJ. CÂMARA DOS DEPUTADOS Deputado Federal AUREO SD/RJ COMISSÃO DE DESENVOLVIMENTO ECONÔMICO, INDÚSTRIA E COMÉRCIO PROJETO DE LEI N o 4.447, DE 2012 Dispõe acrescenta novo 2º ao art. 17 da Lei nº 8.245,

/RJ. CÂMARA DOS DEPUTADOS Deputado Federal AUREO SD/RJ COMISSÃO DE DESENVOLVIMENTO ECONÔMICO, INDÚSTRIA E COMÉRCIO PROJETO DE LEI N o 4.447, DE 2012 Dispõe acrescenta novo 2º ao art. 17 da Lei nº 8.245,

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

PREVIDÊNCIA SIMULADO 02

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

PROJETO DE LEI Nº, DE 2013

PROJETO DE LEI Nº, DE 2013 (Do Sr. João Arruda) Institui Regime Especial de Tributação para instalação e manutenção de Centros de Processamento de Dados - Data Centers. O Congresso Nacional decreta: Art.

PROJETO DE LEI Nº, DE 2013 (Do Sr. João Arruda) Institui Regime Especial de Tributação para instalação e manutenção de Centros de Processamento de Dados - Data Centers. O Congresso Nacional decreta: Art.

Clube de Investimento

3 Você acha que aplicar na Bolsa de Valores é difícil? Você acha que precisa de muito dinheiro e conhecimento para conseguir tirar proveito desse tipo de investimento? Engana-se. Você também pode fazer

3 Você acha que aplicar na Bolsa de Valores é difícil? Você acha que precisa de muito dinheiro e conhecimento para conseguir tirar proveito desse tipo de investimento? Engana-se. Você também pode fazer

CUSTO DE REPOSIÇÃO NA FORMAÇÃO DE PREÇOS

CUSTO DE REPOSIÇÃO NA FORMAÇÃO DE PREÇOS! Quando usá-lo e quando não usá-lo! Por que o custo de reposição é um problema financeiro e não econômico Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador

CUSTO DE REPOSIÇÃO NA FORMAÇÃO DE PREÇOS! Quando usá-lo e quando não usá-lo! Por que o custo de reposição é um problema financeiro e não econômico Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador

Renda Fixa Privada Certificado de Recebíveis do Agronegócio CRA. Certificado de Recebíveis do Agronegócio CRA

Renda Fixa Privada Certificado de Recebíveis do Agronegócio CRA Certificado de Recebíveis do Agronegócio Instrumento de captação de recursos e de investimento no agronegócio O produto O Certificado de

Renda Fixa Privada Certificado de Recebíveis do Agronegócio CRA Certificado de Recebíveis do Agronegócio Instrumento de captação de recursos e de investimento no agronegócio O produto O Certificado de

Parecer Consultoria Tributária Segmentos Suspensão e Crédito Presumido de PIS/COFINS para soja

Suspensão e Crédito Presumido de PIS/COFINS para soja 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1. Suspensão...

Suspensão e Crédito Presumido de PIS/COFINS para soja 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1. Suspensão...

Indústria brasileira de bens de capital mecânicos. Janeiro/2011

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

CONTRATO GERAL DE MATRÍCULA PARA CURSOS E EVENTOS DE EXTENSÃO PESSOA JURÍDICA

Criado em 29/09/2015 12:00 - Página 1 de 6 CONTRATO GERAL DE MATRÍCULA PARA CURSOS E EVENTOS DE EXTENSÃO PESSOA JURÍDICA Ao solicitar matrícula no curso ou evento, a empresa declara estar ciente das cláusulas

Criado em 29/09/2015 12:00 - Página 1 de 6 CONTRATO GERAL DE MATRÍCULA PARA CURSOS E EVENTOS DE EXTENSÃO PESSOA JURÍDICA Ao solicitar matrícula no curso ou evento, a empresa declara estar ciente das cláusulas

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

BNDES FGI Fundo Garantidor para Investimentos. Agosto de 2011

BNDES FGI BNDES FGI Fundo Garantidor para Investimentos Agosto de 2011 Por que solicitar a garantia do BNDES FGI? Em que ela é útil? A garantia do BNDES FGI pode aumentar as chances de uma empresa conseguir

BNDES FGI BNDES FGI Fundo Garantidor para Investimentos Agosto de 2011 Por que solicitar a garantia do BNDES FGI? Em que ela é útil? A garantia do BNDES FGI pode aumentar as chances de uma empresa conseguir

Impacto fiscal. Depois de quase dois anos de longos debates entre empresas,

KPMG Business Magazine 30 TRIBUTOS Jupiterimages Stock photo/w101 Moeda funcional O artigo 58 da MP estabelece que as empresas que usam alguma moeda estrangeira para fins contábeis e demonstrações financeiras

KPMG Business Magazine 30 TRIBUTOS Jupiterimages Stock photo/w101 Moeda funcional O artigo 58 da MP estabelece que as empresas que usam alguma moeda estrangeira para fins contábeis e demonstrações financeiras

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

RESOLUÇÃO N 007 /2014

RESOLUÇÃO N 007 /2014 SICME/MT - Aprovar o benefício fiscal para as empresas fornecedoras de máquinas, equipamentos e insumos às indústrias de confecções participantes dos APL(s) Arranjos Produtivos Locais

RESOLUÇÃO N 007 /2014 SICME/MT - Aprovar o benefício fiscal para as empresas fornecedoras de máquinas, equipamentos e insumos às indústrias de confecções participantes dos APL(s) Arranjos Produtivos Locais

Lei nº 11.196, de 21.11.2005 (DOU-1 22.11.2005)

") LUCRO IMOBILIÁRIO PESSOA FÍSICA ISENÇÃO E TRIBUTAÇÃO PELO IMPOSTO DE VENDA NOVA GARANTIA DA LOCAÇÃO: FUNDO DE INVESTIMENTO INCORPORAÇÃO POSSE EM ÁREAS PÚBLICAS Lei nº 11.196, de 21.11.2005 (DOU-1 22.11.2005)

LUCRO IMOBILIÁRIO PESSOA FÍSICA ISENÇÃO E TRIBUTAÇÃO PELO IMPOSTO DE VENDA NOVA GARANTIA DA LOCAÇÃO: FUNDO DE INVESTIMENTO INCORPORAÇÃO POSSE EM ÁREAS PÚBLICAS Lei nº 11.196, de 21.11.2005 (DOU-1 22.11.2005)

1 Ver Castelo (2005). 2 GVconsult (2005).

. 2 GVconsult (2005).") A Lei Geral das Micro e Pequenas Empresas na Construção Civil Relatório de Pesquisa Equipe Técnica Prof. Dr. Fernando Garcia Profa. Ms. Ana Maria Castelo Profa.Dra. Maria Antonieta Del Tedesco Lins Avenida

A Lei Geral das Micro e Pequenas Empresas na Construção Civil Relatório de Pesquisa Equipe Técnica Prof. Dr. Fernando Garcia Profa. Ms. Ana Maria Castelo Profa.Dra. Maria Antonieta Del Tedesco Lins Avenida

Estado do Acre DECRETO Nº 4.971 DE 20 DE DEZEMBRO DE 2012

DECRETO Nº 4.971 DE 20 DE DEZEMBRO DE 2012. Publicado no DOE nº 10.952 de 21-12-2012.. Alterado pelos Decretos nºs 5.089/2013, 6.287/2013, 7.299, 8.251/2014, 1.490/2015, 2.301/2015, 2.884/2015 e 3.472/2015..

DECRETO Nº 4.971 DE 20 DE DEZEMBRO DE 2012. Publicado no DOE nº 10.952 de 21-12-2012.. Alterado pelos Decretos nºs 5.089/2013, 6.287/2013, 7.299, 8.251/2014, 1.490/2015, 2.301/2015, 2.884/2015 e 3.472/2015..

4 MÓDULO 4 DOCUMENTOS COMERCIAIS

44 4 MÓDULO 4 DOCUMENTOS COMERCIAIS 4.1 Cheque O cheque é uma ordem de pagamento à vista. Pode ser recebido diretamente na agência em que o emitente mantém conta ou depositado em outra agência, para ser

44 4 MÓDULO 4 DOCUMENTOS COMERCIAIS 4.1 Cheque O cheque é uma ordem de pagamento à vista. Pode ser recebido diretamente na agência em que o emitente mantém conta ou depositado em outra agência, para ser

1 Informações diversas Projeto de Terceirização A Câmara dos Deputados concluiu dia 22/04 a votação do projeto de lei que regulamenta contratos de terceirização. O texto principal foi aprovado no último

1 Informações diversas Projeto de Terceirização A Câmara dos Deputados concluiu dia 22/04 a votação do projeto de lei que regulamenta contratos de terceirização. O texto principal foi aprovado no último

Esta proposta altera parcialmente o Plano original de recuperação judicial, apresentado em março de 2015, após negociações com credores.

MODIFICAÇÕES AO PLANO DE RECUPERAÇÃO JUDICIAL PROPOSTAS PELOS CREDORES PARA SEREM APRESENTADAS NO PROSSEGUIMENTO DA ASSEMBLEIA GERAL DE CREDORES DESIGNADA PARA O DIA 19/11/2015 Esta proposta altera parcialmente

MODIFICAÇÕES AO PLANO DE RECUPERAÇÃO JUDICIAL PROPOSTAS PELOS CREDORES PARA SEREM APRESENTADAS NO PROSSEGUIMENTO DA ASSEMBLEIA GERAL DE CREDORES DESIGNADA PARA O DIA 19/11/2015 Esta proposta altera parcialmente

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC

ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC") LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

cartilha de regime de tributação

cartilha de regime de tributação Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu plano de previdência.

cartilha de regime de tributação Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu plano de previdência.