Análise de Viabilidade Econômica e Financeira. Da Sociedade Subsidiária Integral

|

|

|

- Nathalie Lencastre Igrejas

- 8 Há anos

- Visualizações:

Transcrição

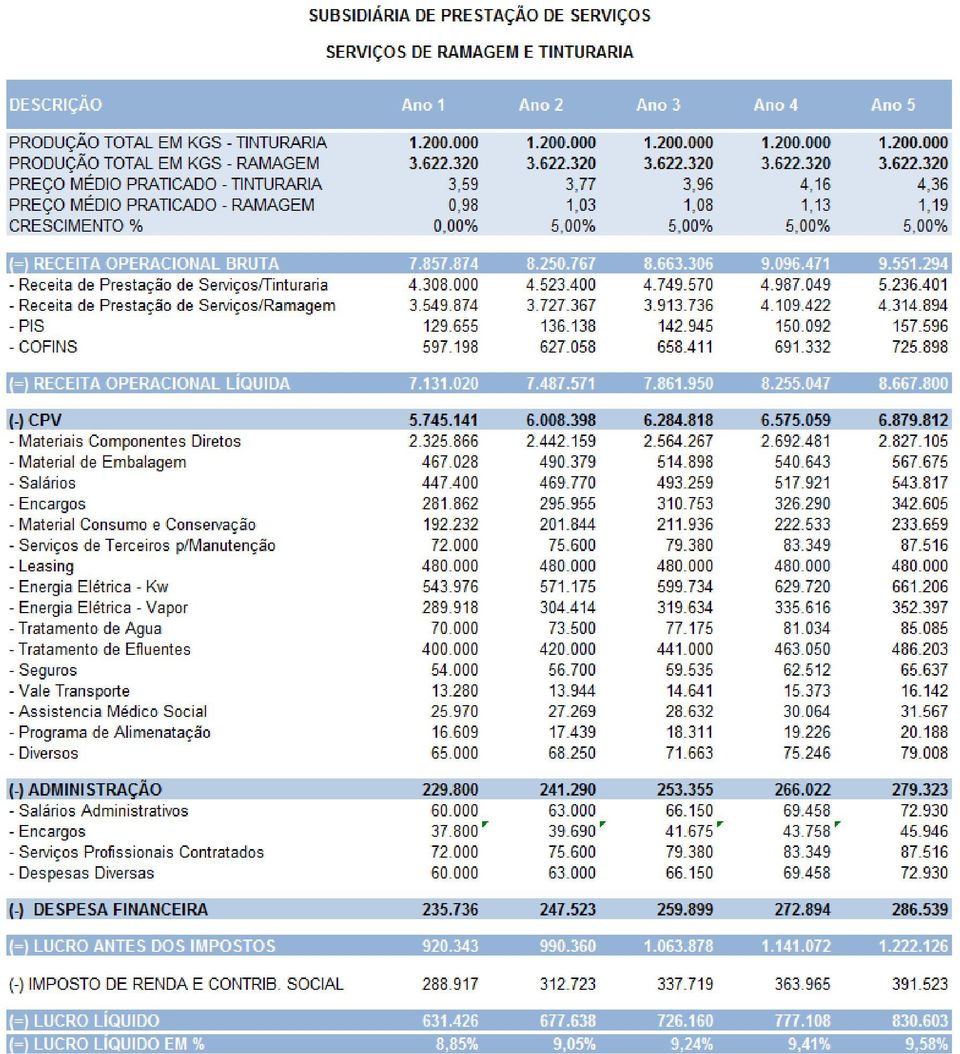

1 Análise de Viabilidade Econômica e Financeira Da Sociedade Subsidiária Integral 1) Da Operação O objeto da Subsidiária Integral será a exploração das atividades de tinturaria e ramagem, mediante prestação de serviços a terceiros e, inclusive, à Sociedade Subsidiária Operacional Têxtil. Os serviços disponibilizados pela sociedade estão abaixo descritos: a. Tinturaria de Fios: O tingimento de fios é feito pelo processo de esgotamento, que consiste em manter o fio em contato direto com o banho que contêm o corante até que o mesmo se esgote, ou seja, até que todo o corante presente no banho se transfira para o fio. Para obtençãode tingimento de boa qualidade é necessário o pré-alvejamento para eliminar gorduras e sujeiras do algodão e promover o branqueamento do fio. b. Ramagem de Malha: Processo em que os tecidos são presos somente pelas ourelas (laterais) e passam por uma estufa para secagem, fixação, acabamento e amaciamento, sem contato em suas faces, resultando emum tecido sem variação. 2) Da Projeção de Faturamento

2 O quadro acimademonstra a estimativadeprodução e vendas dos primeiros 05 (cinco) anos após a constituição da Sociedade Subsidiária Integral. A projeção contempla a utilização da capacidade produtiva máxima disponível atualmente já a partir do primeiro ano após a constituição da sociedade. Vale dizer, os ativos para a capacidade operacional estimada já existem. O crescimento previsto neste plano não ocorre única e exclusivamente no preço de venda, por questão de ajustes inflacionários. No DRE completo estão detalhadosos ajustes também nos custos da empresa. 3) Do Demonstrativo de Resultado Operacional a. Dos Impostos Incidentes na Operação Os valores acima são extraídos do DRE projetado para os primeiros (05) cinco anos da operação da Subsidiária Integral. O cenário foi montado com base no regime tributário de Lucro Real. b. Da Estrutura de Custos Variáveis -PIS 2% -COFINS 9% (-) CPV 89% Os valores acima são extraídos do DRE projetado para os primeiros 05 (cinco) anos da operação da Subsidiária Integral.

Do Demonstrativo de Resultado Operacional a.")

3 c. Da Estrutura de Custos Fixos -Despesas Diversas 26% -Salários Administrativos 26% -Encargos 17% -Serviços Profissionais Contratados 31% 4) Do DRE Projetado No DRE projetado é demonstrado o lucro líquido previsto para esta nova operação. Nesta projeção não estão lançados pagamentos a eventuais credores extraconcursais que optem pelo recebimento de seus créditos tal como previsto no plano de recuperação. As despesas financeiras, ainda que reduzidas, existirão, vez que se faz necessário capital de giro para bancar o fluxo operacional. Ainda que haja a manifestação de algum credoroptando, conforme previsto no plano de recuperação, por ter seu crédito vinculado a esta sociedade, o mesmo será reduzido do resultado,o que mantêm, em qualquer hipótese, a viabilidade econômica aqui demonstrada. Logo abaixo a projeção do DRE para os primeiros cinco anos da Subsidiária Integral.

4

5 Da Sociedade Subsidiária Operacional Têxtil 1) Da Operação A operação atualmente realizadapela Buettner passará a ser desenvolvida por esta sociedade criada com a participação da própria Buettner e de seus credores, conforme descrito no plano de recuperação judicial. O objeto social da Sociedade Subsidiária Operacional Têxtil será a exploração da atividade têxtil, abrangendo indústria, comércio e prestação de serviços, tudo conforme a estrutura produtiva a ser empregada para este fim. O exercício da atividade em questão ocorrerá mediante contrato a ser firmado com a Buettner para a locação dos imóveis onde hoje está instalado seu parque fabril. 2) Da Projeção de Faturamento Acima é demonstrado o crescimento de vendas anual previsto para a Sociedade Subsidiária Operacional Têxtil. Diferentemente das projeções feitas para a Sociedade Subsidiária Integral, prestadora de Serviços de Tinturaria e Ramagem, onde é contemplado apenas o ajuste inflacionário, aqui são previstos também crescimentos com aumento de produção e vendas. Este aumento é possibilitado através da retomada de mercado que a Buettner já teve em anos passados. Desta forma, a capacidade produtiva instalada é suficiente para acomodar os aumentos produtivos previstos, sendo necessária apenas a recontratação, de forma gradativa, dos funcionários dispensados.

6 Todas as alterações citadas estão dimensionadas na projeção do DRE. 3) Do Resultado Operacional a. Dos Impostos Incidentes na Operação Os valores acima são extraídos do DRE projetado para os primeiros cinco anos da operação da Subsidiária. O cenário é montado no regime tributário de Lucro Real. b. Da Estrutura de Custos Variáveis -(-) Impostos -17% -CPV -83% Os valores acima são extraídos do DRE projetado para os primeiros 05 (cinco) anos da operação da Subsidiária. c. Da Estrutura de Custos Fixos 0% - Administração -24% -Comercial -68% Locação de Imóveis -8%

Impostos -17% -CPV -83% Os valores acima são extraídos do DRE projetado para os primeiros 05 (cinco)")

7 Para o desenvolvimento da atividade da Sociedade Subsidiária Operacional Têxtil, será necessária a manutençãoda estrutura organizacional atual. Assim, ainda que após os procedimentos de ajuste iniciais tenha se reduzido consideravelmente seus custos fixos, haverá despesas na ordem acima apresentada. 4) Do DRE e da Distribuição de Dividendos Além das contas já discriminadas na demonstração do DRE acima, fica destacado o custo financeiro da operação. Este custo financeiro decorre da elevada necessidade de capital de giro, derivada do longo ciclo operacional e necessidade de financiamento do capital de giro.

Do DRE e da Distribuição de Dividendos Além das contas já discriminadas na demonstração do DRE acima, fica destacado o custo financeiro da operação.")

8 Ao final é demonstrada a base de cálculo para distribuição de dividendos após a reserva legal, bem como a previsão de dividendos a serem vertidos para os acionistas, demonstrando assim a viabilidade econômica da empresa.

9 Da Buettner S/A Indústria e Comércio 1) Da Operação A Buettner S/A, após a constituição das subsidiárias estabelecidas no plano,manterá uma estrutura operacionalenxuta. Assim sendo, explorará a atividade de exportação, a administração de bens imóveis e a participação em sociedades. Para atuação no mercado externo, conforme previsto no plano, a Buettneradquirirá os produtos destinados à exportação da Sociedade Subsidiária Operacional Têxtil. 2) Da Projeção de Faturamento O crescimento de vendas está vinculado ao mercado em que a empresa já atuou no passado, sendo que mesmo ao final dos 05(cinco) anos projetados, a participação fica abaixo dos percentuais já conquistadas em anos anteriores. 3) Do Resultado Operacional a. Dos Impostos Incidentes na Operação Os valores acima são extraídos do DRE projetado para os primeiros 05 (cinco) anos de operação da Buettner. O cenário é montado no regime tributário de Lucro Real. Conforme já transcrito, os impostos gerados sobre as receitas são única e exclusivamente projetados em função das locações.

Da Projeção de Faturamento O crescimento de vendas está vinculado ao mercado em que a empresa já atuou no passado, sendo que mesmo ao final dos 05(cinco) anos projetados, a participação fica")

10 O demonstrativo não considera o cálculo de impostos incidentes sobre o resultado, ou seja, Imposto de Renda e Contribuição Social,devido aos prejuízos acumulados da Buettner S/A, bem como aos volumes de depreciação incidentes sobre o patrimônio. No entanto, há geração de caixa, ou seja, capacidade para pagar seus compromissos, conforme é verificado no Demonstrativo de Fluxo de Caixa. b. Da Estrutura de Custos Variáveis -(-) Impostos 2% Os valores acima são extraídos do DRE projetado para os primeiros 05 (cinco) anos da operação da Buettner. -Mercadorias para revenda 98% c. Da Estrutura de Custos Fixos (-) ADMINISTRAÇÃO 46% CUSTOS FIXOS (-) COMERCIAL 54% 4) Do DRE O DREindica resultados negativos consecutivos. Entretanto, o efeito no caixa é diferente, conforme a Demonstração do Fluxo de Caixa.

ADMINISTRAÇÃO 46% CUSTOS FIXOS (-) COMERCIAL 54% 4) Do DRE O DREindica resultados negativos consecutivos.")

11 A conta a ser destacadaneste demonstrativo é a depreciação. Mesmo com a operação da empresa quase que integralmente vertida para empresas subsidiárias, restarãoimóveis dentro do patrimônio da Buettner e a depreciação contábil dos mesmos acabará por gerar o prejuízo apresentado.

12 5) Do Fluxo Financeiro O Demonstrativo de Fluxo de Caixa inicia através do resultado obtido no Demonstrativo de Resultado da Buettner S/A, sendo destetransportado o prejuízo constatado na operação. Logo abaixo são acrescidos créditos de ICMS decorrentes de aquisições de mercadoria no mercado interno, e como as vendas são feitas para o exterior, acumularãocréditos na empresa. O mesmo ocorrerá com os créditos oriundos do PIS e COFINS. Estes valores serão somados ao caixa, pois posteriormente serão utilizados para compensação. Ainda temos a reversão da depreciação, pois ela é deduzida contabilmente no Demonstrativo de Resultado, mas não tem saída efetiva do caixa. Como resultado já encontramos o saldo credor no Fluxo de Caixa Operacional.

13 Assim como o Demonstrativo de Fluxo de Caixa incorpora o prejuízo da Buettner S/A, ele também contempla os lucros obtidos pelas empresas subsidiárias, acumulando os resultados atinentes à Buettner para o seu caixa, conforme destacado. Além destas entradas de caixa, ainda serão percebidas uma série de outras entradas, ainda que pontuais, mas que darão cobertura às obrigações da empresa, que são: - Alienação do estoque: Conforme explicitado no plano de Recuperação Judicial, a Buettner obriga-se a vender seu estoque para a Subsidiária Operacional Têxtil, enquanto esta se obriga a comprar. Assim, a projeção desta receita lá fica destacada.em contrapartida a esta receita, existe uma saída de mesmo valor e condições, referente aos fomentos captados durante o período de processamento do Pedido de Recuperação Judicial, conforme destacado no plano. - Realização de Precatórios e Ações: É prevista a entrada no caixa dos valores referentes a Precatórios em favor da Buettner, bem como, e principalmente, ação contra a Eletrobrás, que conforme previsto neste Plano de Recuperação se destinará ao pagamento das verbas trabalhistas. - Venda de Imóveis: Venda de imóveis que não estão relacionados à operação e às subsidiárias. No fluxo de caixa também são contempladas as saídas já descritas no plano, como pagamento das verbas trabalhistas, credores menores e credores fomentadores. Além destes pagamentos também são contemplados todas as outras obrigações não sujeitas a Recuperação Judicial, mas que obrigatoriamente devem ser pagas pela empresa e que acabam saindo do mesmo caixa. Por fim,as projeções aqui demonstradas apontam a capacidade e viabilidade econômica das empresas criadas e reestruturadas de gerarem resultado e caixa, cumprindo, assim, com suas antigas e novas obrigações. Brusque/SC, 18 de julho de 2011.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

Unidade I CONTABILIDADE EMPRESARIAL. Prof. Amaury Aranha

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia (advcor@mandic.com.br)

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia (advcor@mandic.com.br)

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente.

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

Vamos, então, à nossa aula de hoje! Demonstração de Fluxo de Caixa (2.ª parte) Método Indireto

Método Indireto") Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

INCORPORAÇÃO PAPEL DE TRABALHO DA INCORPORAÇÃO. Subsidiária S.A S.A. Ativos 1.000 370 1370

1 INTRODUÇÃO INCORPORAÇÃO A incorporação é um processo no qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. As incorporações de entidades sob controle

1 INTRODUÇÃO INCORPORAÇÃO A incorporação é um processo no qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. As incorporações de entidades sob controle

ASPECTOS FISCAIS NAS EXPORTAÇÕES

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

Outros Tópicos Importantes na Elaboração do Fluxo de Caixa

Outros Tópicos Importantes na Elaboração do! O Tratamento da Remuneração do Trabalho dos Dirigentes! Outras Contas Econômicas que não geram efeito sobre o caixa! A Projeção dos investimentos em ativo imobilizado

Outros Tópicos Importantes na Elaboração do! O Tratamento da Remuneração do Trabalho dos Dirigentes! Outras Contas Econômicas que não geram efeito sobre o caixa! A Projeção dos investimentos em ativo imobilizado

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

DEMONSTRAÇÃO DOS LUCROS OU PREJUÍZOS ACUMULADOS (DLPA)

") DEMONSTRAÇÃO DOS LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) Explica os motivos da variação entre o saldo inicial e o final da conta Lucros ou Prejuízos Acumulados. DLPA PATRIMÔNIO LÍQUIDO ------- ------- Lucros

DEMONSTRAÇÃO DOS LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) Explica os motivos da variação entre o saldo inicial e o final da conta Lucros ou Prejuízos Acumulados. DLPA PATRIMÔNIO LÍQUIDO ------- ------- Lucros

Maratona Fiscal ISS Contabilidade geral

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Prof. Walter Dominas

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Original assinado por ROBERTO TEIXEIRA DA COSTA Presidente. NORMAS ANEXAS À INSTRUÇÃO N o 001 DE 27 DE ABRIL DE 1978.

Dispõe sobre as normas e procedimentos para contabilização e elaboração de demonstrações financeiras, relativas a ajustes decorrentes da avaliação de investimento relevante de companhia aberta em sociedades

Dispõe sobre as normas e procedimentos para contabilização e elaboração de demonstrações financeiras, relativas a ajustes decorrentes da avaliação de investimento relevante de companhia aberta em sociedades

A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

FUSÃO 1 - INTRODUÇÃO A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. A fusão de entidades sob controle comum

FUSÃO 1 - INTRODUÇÃO A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. A fusão de entidades sob controle comum

RESENHA TRIBUTÁRIA ATUALIZADA

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

Resumo Aula-tema 04: Dinâmica Funcional

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Dividendos a Receber A Ações de Controladas Cia B 100.000,00

Bom dia, caros colegas! Mais uma vez é um enorme prazer conversar com vocês sobre contabilidade avançada. Desta vez trago as questões de contabilidade avançada do concurso de Auditor Fiscal de Tributos

Bom dia, caros colegas! Mais uma vez é um enorme prazer conversar com vocês sobre contabilidade avançada. Desta vez trago as questões de contabilidade avançada do concurso de Auditor Fiscal de Tributos

INSTRUMENTO DE APOIO GERENCIAL

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

2ª edição Ampliada e Revisada. Capítulo 9 Mutações do Patrimônio Líquido

2ª edição Ampliada e Revisada Capítulo Mutações do Patrimônio Líquido Tópicos do Estudo Demonstração de Lucros ou Prejuízos Acumulados Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das

2ª edição Ampliada e Revisada Capítulo Mutações do Patrimônio Líquido Tópicos do Estudo Demonstração de Lucros ou Prejuízos Acumulados Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007. Autor - Manoel Moraes Jr

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

Holding. Aspectos Tributários

Holding Aspectos Tributários Holding Holding Pura O Objeto da Holding Pura é basicamente a participação no capital de outras sociedades. Dessa forma, a fonte de receitas desta serão os dividendos das empresas

Holding Aspectos Tributários Holding Holding Pura O Objeto da Holding Pura é basicamente a participação no capital de outras sociedades. Dessa forma, a fonte de receitas desta serão os dividendos das empresas

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Luciano Oliveira. Diz o dispositivo legal que o dividendo mínimo obrigatório a ser distribuído aos sócios será o previsto no estatuto.

Olá, pessoal! Hoje trago uma pequena aulinha sobre dividendos, matéria que é freqüentemente cobrada nas provas de concursos públicos. Vamos a ela. Dividendos Os dividendos são a parcela do lucro que é

Olá, pessoal! Hoje trago uma pequena aulinha sobre dividendos, matéria que é freqüentemente cobrada nas provas de concursos públicos. Vamos a ela. Dividendos Os dividendos são a parcela do lucro que é

Profa. Divane Silva. Unidade II CONTABILIDADE SOCIETÁRIA

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

MANUAL DE UTILIZAÇÃO MASTER VENDAS

MANUAL DE UTILIZAÇÃO MASTER VENDAS 1. CONCEITO Master Vendas não é somente um sistema, e sim, um novo conceito de gestão para sua empresa. Foi desenvolvido por profissionais de informática juntamente com

MANUAL DE UTILIZAÇÃO MASTER VENDAS 1. CONCEITO Master Vendas não é somente um sistema, e sim, um novo conceito de gestão para sua empresa. Foi desenvolvido por profissionais de informática juntamente com

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

Pessoal, ACE-TCU-2007 Auditoria Governamental - CESPE Resolução da Prova de Contabilidade Geral, Análise e Custos

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

WWW.aplicms.com.br Aula de Apuração do Resultado (ARE) Prof. Pedro A. Silva (67) 3382-9772

Prof. Pedro A. Silva (67) 3382-9772") WWW.aplicms.com.br Aula de Apuração do Resultado (ARE) Prof. Pedro A. Silva (67) 3382-9772 Receitas x Despesas Podemos conceituar receitas como todos os recursos, em princípio, provenientes da venda de

WWW.aplicms.com.br Aula de Apuração do Resultado (ARE) Prof. Pedro A. Silva (67) 3382-9772 Receitas x Despesas Podemos conceituar receitas como todos os recursos, em princípio, provenientes da venda de

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE

AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE") SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

Importância dos Fluxos de Caixa na Avaliação Econômica

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Anexo ao Ato Declaratório Executivo Cofis n o XX/2015 Manual de Orientação do Leiaute da ECF Atualização: Fevereiro de 2015 CONTA

Seção 5. Anexos Seção 5.1. Planos de Contas Referenciais Seção 5.1.1. Lucro Real Seção 5.1.1.1. Contas Patrimoniais Seção 5.1.1.1.1. L100A - PJ em Geral Código: Chave da linha. Ordem: Ordem de apresentação

Seção 5. Anexos Seção 5.1. Planos de Contas Referenciais Seção 5.1.1. Lucro Real Seção 5.1.1.1. Contas Patrimoniais Seção 5.1.1.1.1. L100A - PJ em Geral Código: Chave da linha. Ordem: Ordem de apresentação

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

1.1.2.07.001 Empréstimos a empregados 1.1.2.07.002 Empréstimos a terceiros 1.1.2.08 Tributos a Compensar 1.1.2.08.001 IR Retido na Fonte a Compensar

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

www.analise-grafica.com SIMULAÇÃO DE VIABILIDADE DE NEGÓCIOS INTRODUÇÃO

INTRODUÇÃO 1 INTRODUÇÃO 2 Olá! Tudo Bem? JOSÉ CARLOS GONÇALVES falando! Muito Obrigado por ter comprado este infoproduto! Espero que você tenha lido o e-book GERIR CUSTOS & FORMAR PREÇOS que disponibilizei

INTRODUÇÃO 1 INTRODUÇÃO 2 Olá! Tudo Bem? JOSÉ CARLOS GONÇALVES falando! Muito Obrigado por ter comprado este infoproduto! Espero que você tenha lido o e-book GERIR CUSTOS & FORMAR PREÇOS que disponibilizei

Neste artigo comentarei 06 (seis) questões da ESAF, para que vocês, que estão estudando para a Receita Federal, façam uma rápida revisão!!

questões da ESAF, para que vocês, que estão estudando para a Receita Federal, façam uma rápida revisão!!") Olá concurseiros (as)! Neste artigo comentarei 06 (seis) questões da ESAF, para que vocês, que estão estudando para a Receita Federal, façam uma rápida revisão!! Vamos lá!!! 01. (ESAF Analista da Receita

Olá concurseiros (as)! Neste artigo comentarei 06 (seis) questões da ESAF, para que vocês, que estão estudando para a Receita Federal, façam uma rápida revisão!! Vamos lá!!! 01. (ESAF Analista da Receita

1 Apresentação do problema

1 APRESENTAÇÃO DO PROBLEMA...1 1.1 CONCEITOS INICIAIS CCL E DOAR...1 1.2 ANÁLISE DO SIGNIFICADO DOS ITENS DA DOAR...2 2 DESENVOLVIMENTO DO TEMA...4 2.1 PREMISSA INICIAL EFEITO DAS RECEITAS E DESPESAS NO

1 APRESENTAÇÃO DO PROBLEMA...1 1.1 CONCEITOS INICIAIS CCL E DOAR...1 1.2 ANÁLISE DO SIGNIFICADO DOS ITENS DA DOAR...2 2 DESENVOLVIMENTO DO TEMA...4 2.1 PREMISSA INICIAL EFEITO DAS RECEITAS E DESPESAS NO

5 Análise do Balanço Patrimonial

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

Perguntas e Respostas Alteração no rendimento da caderneta de poupança. 1) Por que o governo decidiu mudar as regras da caderneta de poupança?

Por que o governo decidiu mudar as regras da caderneta de poupança?") Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

Unidade IV INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Parecer Consultoria Tributária Segmentos Base de Cálculo de PIS e COFINS na Importação

Base de Cálculo de PIS e COFINS na Importação 20/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Base de Cálculo de PIS e COFINS na Importação 20/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

1.1 Demonstração dos Fluxos de Caixa

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

Unidade: Aspectos contábeis na determinação dos fluxos de caixa. Unidade I:

Unidade: Aspectos contábeis na determinação dos fluxos de caixa Unidade I: 0 Unidade: Aspectos contábeis na determinação dos fluxos de caixa 2. Aspectos contábeis e tributários 2. 1. Fundamentos de depreciação

Unidade: Aspectos contábeis na determinação dos fluxos de caixa Unidade I: 0 Unidade: Aspectos contábeis na determinação dos fluxos de caixa 2. Aspectos contábeis e tributários 2. 1. Fundamentos de depreciação

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE l

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE l! Tipos de investimento! A depreciação! Valor residual! Economia fiscal gerada Francisco Cavalcante(f_c_a@uol.com.br) Administrador

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE l! Tipos de investimento! A depreciação! Valor residual! Economia fiscal gerada Francisco Cavalcante(f_c_a@uol.com.br) Administrador

I) o custo de aquisição de terrenos ou prédios, inclusive os tributos devidos na aquisição e as despesas de legalização;

o custo de aquisição de terrenos ou prédios, inclusive os tributos devidos na aquisição e as despesas de legalização;") 3 FORMAÇÃO DO CUSTO O custo dos imóveis vendidos compreenderá obrigatoriamente: I) o custo de aquisição de terrenos ou prédios, inclusive os tributos devidos na aquisição e as despesas de legalização;

3 FORMAÇÃO DO CUSTO O custo dos imóveis vendidos compreenderá obrigatoriamente: I) o custo de aquisição de terrenos ou prédios, inclusive os tributos devidos na aquisição e as despesas de legalização;

Apresentação de Resultados 1T15

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

Conceito de Contabilidade

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

PERDA INVOLUNTÁRIA DE EMPREGO

PERDA INVOLUNTÁRIA DE EMPREGO 1. OBJETIVO DA COBERTURA O objetivo desta cobertura é garantir ao beneficiário, dentro dos limites estabelecidos e observadas as demais condições contratuais, o pagamento

PERDA INVOLUNTÁRIA DE EMPREGO 1. OBJETIVO DA COBERTURA O objetivo desta cobertura é garantir ao beneficiário, dentro dos limites estabelecidos e observadas as demais condições contratuais, o pagamento

Lucro Presumido. Compensação da Cofins com a CSL

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS. Prof. Mário Leitão

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS! Qual o preço de lançamento de cada nova ação?! Qual a participação do novo investidor no capital social?! Por que o mercado

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS! Qual o preço de lançamento de cada nova ação?! Qual a participação do novo investidor no capital social?! Por que o mercado

ANÁLISE DE BALANÇO DAS SEGURADORAS. Contabilidade Atuarial 6º Período Curso de Ciências Contábeis

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

a) Débito: Dividendos e Bonificações em Dinheiro a Receber Crédito: Rendas de Ajuste em Investimento em Coligadas e Controladas

Débito: Dividendos e Bonificações em Dinheiro a Receber Crédito: Rendas de Ajuste em Investimento em Coligadas e Controladas") Olá, pessoal! Desta vez, trago para vocês uma coletânea de questões resolvidas da Fundação Carlos Chagas (FCC). Achei apropriado inserir esta aula neste momento em razão da proximidade da prova de Fiscal

Olá, pessoal! Desta vez, trago para vocês uma coletânea de questões resolvidas da Fundação Carlos Chagas (FCC). Achei apropriado inserir esta aula neste momento em razão da proximidade da prova de Fiscal

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008)

") BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

Contabilidade Geral e Avançada Correção da Prova AFRFB 2009 Gabarito 1 Última Parte Prof. Moraes Junior CONTABILIDADE GERAL E AVANÇADA

CONTABILIDADE GERAL E AVANÇADA 15- A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre

CONTABILIDADE GERAL E AVANÇADA 15- A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre

REALINHAMENTO DE EMPRESAS

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

IRPJ - REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS

Page 1 of 14 IRPJ - REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS A Lei 6.404/76 (também chamada Lei das S/A), em seu artigo 8 º, admite a possibilidade de se avaliarem os ativos

Page 1 of 14 IRPJ - REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS A Lei 6.404/76 (também chamada Lei das S/A), em seu artigo 8 º, admite a possibilidade de se avaliarem os ativos

1-Outras Informações, 2-Balanço (Ativo e Passivo), 3-DRE (Custos, Despesas e Resultado), 4- DLPA, 5-REFIS e 6-PAES.

, 3-DRE (Custos, Despesas e Resultado), 4- DLPA, 5-REFIS e 6-PAES.") Prezado Cliente, Para exportar os dados do programa JBCepil- Windows para a -2012 (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica), segue configurações abaixo a serem realizadas. Configurações

Prezado Cliente, Para exportar os dados do programa JBCepil- Windows para a -2012 (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica), segue configurações abaixo a serem realizadas. Configurações

Marketing Prof. Sidney Leone. Hoje Você Aprenderá: Ferramentas. Gestão Financeira: Planejamento Financeiro

Marketing Prof. Sidney Leone Gestão Financeira: Planejamento Financeiro Hoje Você Aprenderá: Demonstrativos financeiros da empresa (Balanço Patrimonial, DRE, DMPL etc...) Análise econômicofinanceira.(fluxo

Marketing Prof. Sidney Leone Gestão Financeira: Planejamento Financeiro Hoje Você Aprenderá: Demonstrativos financeiros da empresa (Balanço Patrimonial, DRE, DMPL etc...) Análise econômicofinanceira.(fluxo

COMO CALCULAR E ANALISAR A CAPACIDADE DE

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante (francisco@fcavalcante.com.br)

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante (francisco@fcavalcante.com.br)

Gerar EFD Contribuições Lucro Presumido

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

A Projeção de Investimento em Capital de Giro na Estimação do Fluxo de Caixa

A Projeção de Investimento em Capital de Giro! Dimensionamento dos Estoques! Outras Contas do Capital de Giro Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

A Projeção de Investimento em Capital de Giro! Dimensionamento dos Estoques! Outras Contas do Capital de Giro Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009

Conceito de Contabilidade CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009 Processo de identificar, mensurar e comunicar informações econômicas para permitir julgamentos e decisões fundamentais

Conceito de Contabilidade CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009 Processo de identificar, mensurar e comunicar informações econômicas para permitir julgamentos e decisões fundamentais

Contabilidade Financeira e Gerencial. Conceitos Básicos: bens, direitos e balanço patrimonial

Contabilidade Financeira e Gerencial Conceitos Básicos: bens, direitos e balanço patrimonial Demonstração de Resultados A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa,

Contabilidade Financeira e Gerencial Conceitos Básicos: bens, direitos e balanço patrimonial Demonstração de Resultados A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa,

Factoring - Fomento Mercantil

1.Considerações Iniciais Factoring - Fomento Mercantil A expressão factoring é de origem anglo-latina, cujo radical latino factor significa fomento mercantil e tem por finalidade expandir a capacidade

1.Considerações Iniciais Factoring - Fomento Mercantil A expressão factoring é de origem anglo-latina, cujo radical latino factor significa fomento mercantil e tem por finalidade expandir a capacidade

1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP:

Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP:") 1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP: a) Constituição de uma sociedade com capital totalmente integralizado de R$ 30.000 b) Compra à vista de mercadorias para

1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP: a) Constituição de uma sociedade com capital totalmente integralizado de R$ 30.000 b) Compra à vista de mercadorias para

ETEP TÉCNICO EM CONTABILIDADE MÓDULO 3 INFORMÁTICA 3 2012 PÓS MÉDIO

2012 TÉCNICO EM CONTABILIDADE MÓDULO 3 INFORMÁTICA 3 PÓS MÉDIO 1 AULA 1 Verificação de Erros cometidos no Domínio Escrita Fiscal Para verificar o que já foi realizado no domínio escrita fiscal (e também

2012 TÉCNICO EM CONTABILIDADE MÓDULO 3 INFORMÁTICA 3 PÓS MÉDIO 1 AULA 1 Verificação de Erros cometidos no Domínio Escrita Fiscal Para verificar o que já foi realizado no domínio escrita fiscal (e também

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

CONTABILIDADE GERAL I

CONTABILIDADE GERAL I Operações com Mercadorias Prof. Martin Airton Wissmann P r o f. M a r t i n A i r t o n W i s s m a n n Página 1 SUMÁRIO 1. CONTABILIDADE GERAL I OPERAÇÕES COM MERCADORIAS... 3 1.1

CONTABILIDADE GERAL I Operações com Mercadorias Prof. Martin Airton Wissmann P r o f. M a r t i n A i r t o n W i s s m a n n Página 1 SUMÁRIO 1. CONTABILIDADE GERAL I OPERAÇÕES COM MERCADORIAS... 3 1.1

CONTABILIDADE DE CUSTOS/GERENCIAL PARA CONTÁBEIS/ADMINISTRAÇÃO REVISÃO: CUSTO DE MERCADORIAS E PRODUTOS VENDIDOS.

CONTABILIDADE DE CUSTOS/GERENCIAL PARA CONTÁBEIS/ADMINISTRAÇÃO REVISÃO: CUSTO DE MERCADORIAS E PRODUTOS VENDIDOS. AVALIAÇÃO DE ESTOQUES Matérias-Primas e Mercadorias 1. CUSTO DE AQUISIÇÃO DE MERCADORIAS

CONTABILIDADE DE CUSTOS/GERENCIAL PARA CONTÁBEIS/ADMINISTRAÇÃO REVISÃO: CUSTO DE MERCADORIAS E PRODUTOS VENDIDOS. AVALIAÇÃO DE ESTOQUES Matérias-Primas e Mercadorias 1. CUSTO DE AQUISIÇÃO DE MERCADORIAS

PLANO DE NEGÓCIO. Roteiro Financeiro. Prof. Fábio Fusco

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis. Matéria elaborada com base na legislação vigente em: 04/04/2011.

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis Matéria elaborada com base na legislação vigente em: 04/04/2011. SUMÁRIO: 1 INTRODUÇÃO 2 FATURAMENTO ANTECIPADO 2.1 Caso Prático

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis Matéria elaborada com base na legislação vigente em: 04/04/2011. SUMÁRIO: 1 INTRODUÇÃO 2 FATURAMENTO ANTECIPADO 2.1 Caso Prático

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

2ª edição Ampliada e Revisada. Capítulo 8 Demonstração do Resultado do Exercício

2ª edição Ampliada e Revisada Capítulo Demonstração do Resultado do Exercício Tópicos do Estudo Demonstração do Resultado do Exercício. Custo das Vendas. Despesas Operacionais. Resultados não Operacionais

2ª edição Ampliada e Revisada Capítulo Demonstração do Resultado do Exercício Tópicos do Estudo Demonstração do Resultado do Exercício. Custo das Vendas. Despesas Operacionais. Resultados não Operacionais

Luciano Silva Rosa Contabilidade 03

Luciano Silva Rosa Contabilidade 03 Resolução de três questões do ICMS RO FCC -2010 Vamos analisar três questões do concurso do ICMS RO 2010, da FCC, que abordam alguns pronunciamentos do CPC. 35) Sobre

Luciano Silva Rosa Contabilidade 03 Resolução de três questões do ICMS RO FCC -2010 Vamos analisar três questões do concurso do ICMS RO 2010, da FCC, que abordam alguns pronunciamentos do CPC. 35) Sobre

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades