Panorama Geral. IFRS/CPC Aplicação e Prática. e os pontos mais relevantes nas Regras Contábeis voltadas para a Contabilidade internacional.

|

|

|

- Maria Fernanda Carvalhal Ximenes

- 7 Há anos

- Visualizações:

Transcrição

1 IFRS/CPC Aplicação e Prática e os pontos mais relevantes nas Regras Contábeis voltadas para a Contabilidade internacional. Professor José Miguel Rodrigues da Silva josemiguel@jmrconsultoria.com.br Mestre em Ciências Contábeis pela UERJ; Pós-graduado em Administração Financeira - FGV; Pós-graduado em Direito tributário; Especialização em Fluxo de Caixa empresarial - FGV; Especialização em Orçamento Empresarial - FGV; Diversos cursos - IBMEC, trabalhos expostos em Congressos Nacionais e Internacionais; Consultor de empresas; Professor Universitário e pós graduação, CRC, IBEF, OAB/ESA e Outras instituições; coordenador de pós-graduação; Sócio da JMR Consultoria Tributária e Contabilidade - escritório especializado em empresas inseridas no Lucro Real, Contador. Prof. José Miguel Rodrigues da Silva 1 Panorama Geral Prof. José Miguel Rodrigues da Silva 2 1

2 Prof. José Miguel Rodrigues da Silva 3 Prof. José Miguel Rodrigues da Silva 4 2

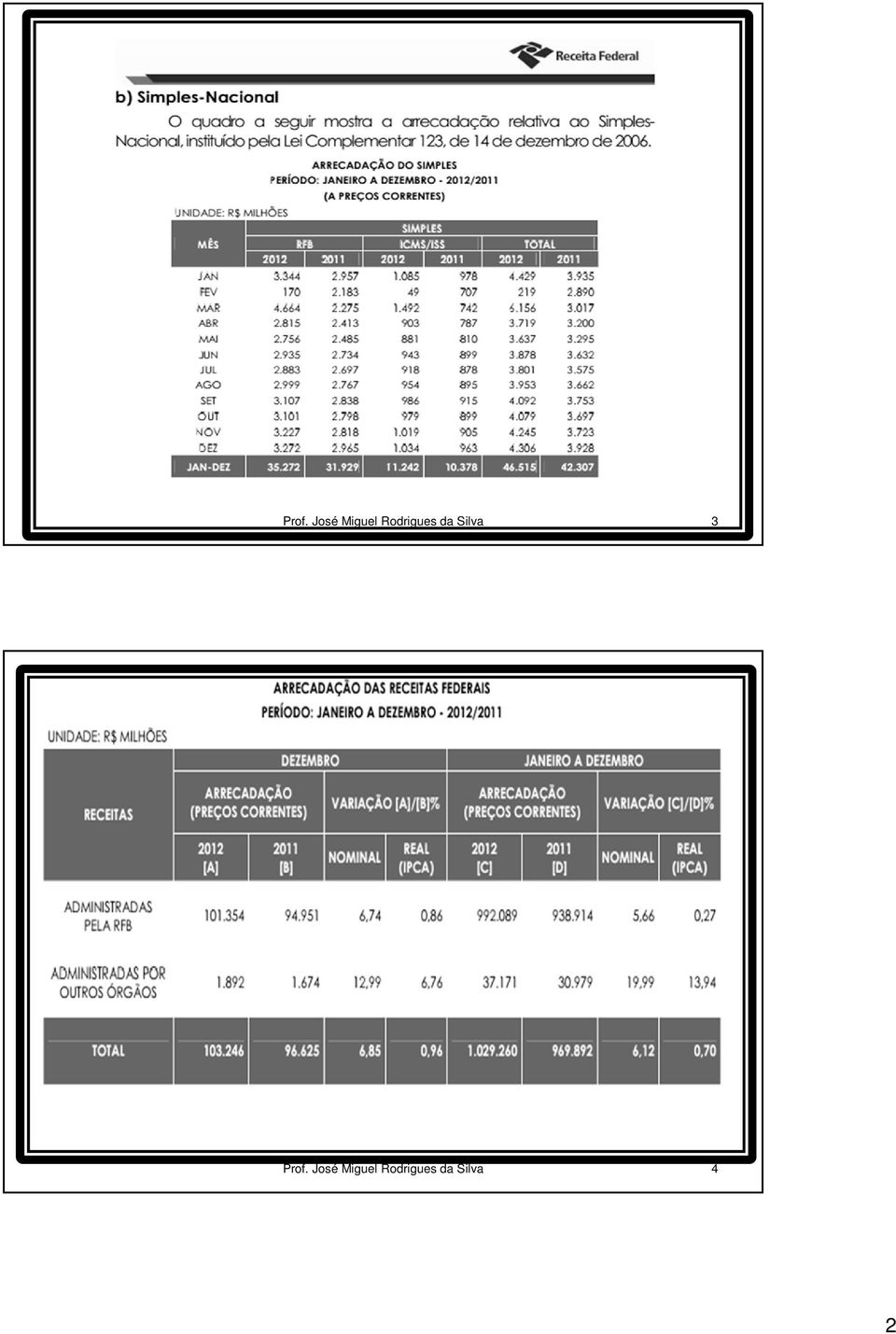

3 Em Valores Em quantidade Opção Tributária R$ % Empresas % Lucro Real % % Lucro Presumido % % Simples Nacional % % Total % % 60% dos empregos no país estão nas pequenas e médias empresas. Prof. José Miguel Rodrigues da Silva 5 Distribuição da quantidade das empresas em relação a opção tributária opção tributária Quantidade Aproximada % Aproximado Lucro Real -Acompanhamento Tributário Diferenciado ,00 0,14% Lucro Real ,00 2,57% Lucro Presumido ,00 20,00% Simples Nacional ,00 77,21% Outras 5.000,00 0,07% total Aproximado ,00 100% Prof. José Miguel Rodrigues da Silva 6 3

4 Quem está obrigado Leis nº /2007, Leis nº /09 e Resolução do CFC nº 1.255/2009 A adoção das regras contábeis deve ser adotada obrigatoriamente pelas seguintes sociedades: Todas as empresas S.A. de capital aberto Empresas S.A. de capital Fechado ou empresas LTDA consideradas de grande Porte (SGP) Pequenas e Médias Empresas (PME) O conceito para SGP é: ter um faturamento maior do que 300 milhoes de Reais ou ativo total maior do que 240 milhões de Reais Prof. José Miguel Rodrigues da Silva 7 (PME) Pequenas e Médias Empresas Resolução do CFC nº 1.255/2009 Segundo o CFC as (PME) Pequenas e Médias Empresas, englobam o seguinte grupo de empresas: Que não seja Empresa S.A. Que não seja sociedade obrigada a fazer prestação pública de suas contas. Empresas LTDA e demais sociedades comerciais, desde que não sejam enquadradas como sociedades de grande porte. Prof. José Miguel Rodrigues da Silva 8 4

5 CC art Seção III Do Contabilista e outros Auxiliares Art Os assentos lançados nos livros ou fichas do preponente, por qualquer dos prepostos encarregados de sua escrituração, produzem, salvo se houver procedido de má-fé, os mesmos efeitos como se o fossem por aquele. Parágrafo único. No exercício de suas funções, os prepostos são pessoalmente responsáveis, perante os preponentes, pelos atos culposos; e, perante terceiros, solidariamente com o preponente, pelos atos dolosos. Prof. José Miguel Rodrigues da Silva 9 Essência Forma Prof. José Miguel Rodrigues da Silva 10 5

6 CPC s normas contábeis Prof. José Miguel Rodrigues da Silva 11 Conjunto completo das Demonstrações Contábeis CPCs s/nº e 26 Resols. CFC n s 1.121/08 e 1.185/09, e Delibs. CVM n s 539/08 e 595/09 1)Balanço Patrimonial (BP) 2)Demonstração do Resultado do Exercício (DRE) 3)Demonstração dos Fluxos de Caixa (DFC) 4)Demonstração das Mutações do Patrimônio Líquido (DMPL) 5)Demonstração do Valor Adicionado (DVA) 6)Notas Explicativas (NE) Prof. José Miguel Rodrigues da Silva 12 6

Balanço Patrimonial (BP) 2)Demonstração do Resultado do Exercício (DRE) 3)Demonstração dos")

7 Balanço Patrimonial e a composição do ativo CIRCULANTE Disponibilidades Direitos Realizáveis até 12 meses Despesas do Exercício Seguinte ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA NÃO CIRCULANTE Realizável a Longo Prazo Investimentos Imobilizado Intangível Comparativo sempre com o ano anterior Prof. José Miguel Rodrigues da Silva 13 Balanço Patrimonial e a nova composição do Passivo CIRCULANTE Obrigações Exigíveis até 12 meses OBRIGAÇÕES VINCULADAS AO ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA NÃO CIRCULANTE Obrigações Exigíveis após 12 meses PATRIMÔNIO LÍQUIDO Capital Social Reservas de Capital Ajustes de Avaliação Patrimonial Reservas de Lucros Ações em Tesouraria Prejuízos Acumulados Lucro Acumulado Pode existir Comparativo sempre com o ano anterior Prof. José Miguel Rodrigues da Silva 14 7

8 Balanço Patrimonial - Passivo CIRCULANTE Obrigações Exigíveis até 12 meses OBRIGAÇÕES VINCULADAS AO ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA NÃO CIRCULANTE Obrigações Exigíveis após 12 meses Receita Líquida Diferida PATRIMÔNIO LÍQUIDO Capital Social Reservas de Capital Ajustes de Avaliação Patrimonial Reservas de Lucros Ações em Tesouraria Prejuízos Acumulados RESULTADOS DOS EXERCÍCIOS Prof. José Miguel Rodrigues da Silva 15 Demonstração do Resultado (+) Receita Bruta das Vendas e Serviços (-) Devolução de Vendas (-) Descontos Incondicionais (-) Tributos sobre Vendas e Serviços (=) Receita Líquida (-) Custo de Mercadorias e Serviços Vendidos (=) Lucro Bruto Comparativo sempre com o ano anterior Continua... Prof. José Miguel Rodrigues da Silva 16 8

Receita Bruta das Vendas e Serviços (-) Devolução de Vendas (-) Descontos Incondicionais (-) Tributos sobre Vendas e Serviços")

9 (-) Despesas com Vendas (-) Despesas Administrativas (+/-) Resultados de Participações Societárias (+/-) Ganhos e Perdasde Capital nos Investimentos (+/-) Ganhos e Perdas de Capital no Imobilizado (+/-) Ganhos e Perdas de Capital no Intangível (+/-) (=) Demonstração do Outras Receitas e Despesas das Operações Continuadas Resultado Antes das Receitas e Despesas Financeiras Comparativo sempre com o ano anterior Continua... Prof. José Miguel Rodrigues da Silva 17 (+) Receitas Financeiras (-) Despesas Financeiras (=) Resultado do Exercício Antes dos Tributos sobre o Lucro (-) Tributos sobre o Lucro (-) (-) (=) Demonstração do Participações de Debêntures, Empregados e Administradores Contribuições para Instituições ou Fundos de Assistência ou Previdência de Empregados Resultado Líquido das Operações Continuadas Comparativo sempre com o ano anterior Continua... Prof. José Miguel Rodrigues da Silva 18 9

Receitas Financeiras (-) Despesas Financeiras (=) Resultado do Exercício Antes dos Tributos sobre o Lucro (-) Tributos sobre o Lucro (-) (-) (=) Demonstração do")

10 (+/-) Demonstração do Valor líquido dos seguintes itens: Resultado líq. após tributos das operações descontinuadas Result. Após tributos decorrente da mensuração ao valor justo menos desp. de venda ou na baixa dos ativos ou do grupo de ativos à disposição para venda que constituem a unidade operacional descontinuada (+/-) Resultado Líquido de Operações Descontinuadas (=) Lucro ou Prejuízo Líquido do Exercício Resultado atribuídoaos acionistas controladores (e LPA) Resultado atribuídoaos acionistas não controladores (e LPA) Comparativo sempre com o ano anterior Prof. José Miguel Rodrigues da Silva 19 Atenção A segregação das operações descontinuadas é obrigatória Prof. José Miguel Rodrigues da Silva 20 10

Lucro ou Prejuízo Líquido do Exercício Resultado atribuídoaos acionistas controladores (e LPA) Resultado atribuídoaos acionistas não controladores (e LPA) 2014 2013 Comparativo")

11 Atenção as Notas explicativas Pronunciamento CPC 26 item 16 A empresa deve declarar quando as demonstrações contábeis estiverem de acordo com os determinantes dos Pronunciamentos CPCs. A declaração deve ser explícita, sem reservas e constar nas notas explicativas. A declaração somente deve existir quando a empresa possuir suas demonstrações contábeis totalmente de acordo com os Pronunciamentos. Prof. José Miguel Rodrigues da Silva 21 Exemplo para Declaração de conformidade das Notas explicativas CPC 26 Item 16 Os critérios contábeis constantes na Lei das S/A, bem como, a nova redação das Leis nºs /07 e /09 em seus artigos 37 e 38, foram totalmente atendidos pela escrita contábil e as Demonstrações Contábeis, atendendo completamente os Pronunciamentos Técnicos CPC, em destaque o CPC 26, item 16. A escrita contábil reflete os fatos econômicos, referentes a documentação, informações e declarações fornecidas pela administração da entidade. Prof. José Miguel Rodrigues da Silva 22 11

12 Observação sobre as Notas explicativas As Notas Explicativas deverão indicar: Lei 6.404/76, art. 176, 5º -Principais critérios de avaliação dos elementos patrimoniais, ex: depreciação, provisões, ajustes, etc; - Investimentos em outras sociedades; - Aumento de ativos resultantes de novas avaliações; - ônus reais constituídos sobre elementos do ativo como garantias prestadas a terceiros; - Taxas de juros, datas de vencimentos e garantias das obrigações a longo prazo; -Onúmero,espécieseclassesdasaçõesequotasdocapitalsocial; - As opções de compra de ações outorgadas e exercidas no exercício; - Os ajustes de exercícios anteriores; -eventos subseqüentes à data de encerramento do exercício que tenham,ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da companhia. Prof. José Miguel Rodrigues da Silva 23 CPC 00 Pronunciamento conceitual básico Estrutura conceitual para elaboração e apresentação das demonstrações contábeis Prof. José Miguel Rodrigues da Silva 24 12

13 Prof. José Miguel Rodrigues da Silva 25 REPRESENTAÇÃO FIDEDIGNA RELEVÂNCIA Prof. José Miguel Rodrigues da Silva 26 13

14 REPRESENTAÇÃO FIDEDIGNA Necessita de 3 atributos 1º - Deve ser completa 2º - Deve ser neutra 3º - Deve ser livre de erros Prof. José Miguel Rodrigues da Silva 27 RELEVÂNCIA REPRESENTAÇÃO FIDEDIGNA Necessita de 3 atributos 1º - Deve ser completa 2º - Deve ser neutra 3º - Deve ser livre de erros Prof. José Miguel Rodrigues da Silva 28 14

15 ESSÊNCIA RELEVÂNCIA SOBRE REPRESENTAÇÃO FIDEDIGNA A Necessita de 3 atributos 1º - Deve ser completa FORMA 2º - Deve ser neutra 3º - Deve ser livre de erros Prof. José Miguel Rodrigues da Silva 29 RELEVÂNCIA REPRESENTAÇÃO FIDEDIGNA Necessita de 3 atributos 1º - Deve ser completa 2º - Deve ser neutra 3º - Deve ser livre de erros Para melhoraras características qualitativas da informação 1º - comparabilidade 2º - verificabilidade 3º - tempestividade 4º - compreensibilidade Prof. José Miguel Rodrigues da Silva 30 15

16 Há o pressuposto básico que a empresa seguirá em Prof. José Miguel Rodrigues da Silva 31 Interesses. CPC 00 As demonstrações contábeis são elaboradas e apresentadas para usuários externos em geral, tendo em vista suas finalidades distintas e necessidades diversas. Governos, órgãos reguladores ou autoridades tributárias, por exemplo, podem determinar especificamente exigências para atender a seus próprios interesses. Essas exigências, no entanto, não devem afetar as demonstrações contábeis elaboradas segundo esta Estrutura Conceitual. Prof. José Miguel Rodrigues da Silva 32 16

17 Objetivo das Demonstrações contábeis CPC 00 Demonstrações contábeis elaboradas dentro do que prescreve esta Estrutura Conceitual objetivam fornecer informações que sejam úteis na tomada de decisões econômicas e avaliações por parte dos usuários em geral, não tendo o propósito de atender finalidade ou necessidade específica de determinados grupos de usuários. Prof. José Miguel Rodrigues da Silva 33 Finalidade e status CPC 00 dar suporte ao desenvolvimento de novos Pronunciamentos Técnicos, Interpretações e Orientações e à revisão dos já existentes, quando necessário; dar suporte à promoção da harmonização das regulações, das normas contábeis e dos procedimentos relacionados à apresentação das demonstrações contábeis, provendo uma base para a redução do número de tratamentos contábeis alternativos permitidos pelos Pronunciamentos, Interpretações e Orientações; Prof. José Miguel Rodrigues da Silva 34 17

18 Finalidade e status CPC 00 dar suporte aos órgãos reguladores nacionais; auxiliar os responsáveis pela elaboração das demonstrações contábeis na aplicação dos Pronunciamentos Técnicos, Interpretações e Orientações e no tratamento de assuntos que ainda não tenham sido objeto desses documentos; Prof. José Miguel Rodrigues da Silva 35 Finalidade e status CPC 00 auxiliar os auditores independentes a formar sua opinião sobre a conformidade das demonstrações contábeis com os Pronunciamentos Técnicos, Interpretações e Orientações; auxiliar os usuários das demonstrações contábeis na interpretação de informações nelas contidas, elaboradas em conformidade com os Pronunciamentos Técnicos, Interpretações e Orientações; e Prof. José Miguel Rodrigues da Silva 36 18

19 Finalidade e status CPC 00 CPC 00 não é um Pronunciamento Técnico propriamente dito e, portanto, não define normas ou procedimentos para qualquer questão particular sobre aspectos de mensuração ou divulgação. Nada nesta Estrutura Conceitual substitui qualquer Pronunciamento Técnico, Interpretação ou Orientação. Logo... Prof. José Miguel Rodrigues da Silva 37 Finalidade CPC 00 Na dúvida entre o CPC zero e os demais pronunciamentos: Valerá o que está definido no pronunciamento específico Prof. José Miguel Rodrigues da Silva 38 19

20 Características qualitativas da informação contábil-financeira útil CPC 00 Se a informação contábil-financeira é para ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar. A utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível. As características qualitativas fundamentais são relevância e representação fidedigna. Prof. José Miguel Rodrigues da Silva 39 CPC 00 é aquela capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários. A informação pode ser capaz de fazer diferença em uma decisão mesmo no caso de alguns usuários decidirem não a levar em consideração, ou já tiver tomado ciência de sua existência por outras fontes. Prof. José Miguel Rodrigues da Silva 40 20

21 Para ser representação CPC 00 perfeitamente fidedigna, a realidade retratada precisa ter três atributos. Ela tem que ser: - Completa; - Neutra - Livre de erro. É claro, a perfeição é rara, se de fato alcançável. O objetivo é maximizar referidos atributos na extensão Prof. José Miguel que Rodrigues seja da Silva possível. 41 Materialidade CPC 00 É quando sua omissão ou divulgação distorcida pode influenciar decisões que os usuários tomam com base na informação. Em outras palavras, a materialidade é um aspecto de relevância específico da entidade baseado na natureza ou na magnitude, ou em ambos, dos itens para os quais a informação está relacionada no contexto do relatório contábil-financeiro de uma entidade em particular. Consequentemente, não se pode especificar um limite quantitativo uniforme para materialidade. Prof. José Miguel Rodrigues da Silva 42 21

22 Fato Relevante na escrita Contábil. Instrução CVM n 358/02 e art. 157 da Lei /76 A divulgação de ato ou fato relevante deve ser feita pela DIRETORIA, que deverá divulgá-los simultaneamente ao mercado por qualquer meio de comunicação, inclusive informação à imprensa, ou em reuniões de entidades de classes, no país ou no exterior. Prof. José Miguel Rodrigues da Silva 43 PRINCIPAIS CARACTERISTICAS E CONSEQUENCIAS DAS NORMAS INTERNACIONAIS DE CONTABILIDADE Características básicas das Normas Internacionais de Contabilidade: São baseadas muito mais em princípios do que em regras; São baseadas na prevalecência da essência sobre a forma; São muito mais importantes os conceitos de controle, obtenção de benefícios e de incorrência em riscos do que em propriedade jurídica para registro de ativos, passivos, receitas e despesas; A contabilidade é de toda a empresa e não só do contador. Prof. José Miguel Rodrigues da Silva 44 22

23 RESUMO DOS PRESSUPOOSTOS BÁSICOS DAS NORMAS Regime de competência Continuidade Materialidade Relevância (as informações devem ser relevantes, úteis para tomadas de decisão) Compreensibilidade (que as informações seja prontamente entendidas pelos usuários) Comparabilidade (comparar afim de avaliar) Confiabilidade (deve ser confiável, livre de erros e vieses) Prof. José Miguel Rodrigues da Silva 45 Alerta ao classificar um ativo, passivo ou patrimônio líquido. CPC Pronunciamento Conceitual Básico, item 51 Ao avaliar se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve-se atentar para a sua essência e realidade econômica e não apenas sua forma legal. Prof. José Miguel Rodrigues da Silva 46 23

24 Compensação de saldos. Lei 6.404/76, art. 178, 3º Os saldos devedores e credores que a companhia não tiver direito de compensar serão classificados separadamente Isso significa que os saldos devedores das contas devem figurar no ativo e os credores no passivo, nas seguintes situações: Saldos credor de um banco não devem estar como redução do saldo total devedor de bancos, mas como conta de passivo, como se fosse empréstimos a pagar; Os saldos de contas correntes devem figurar no ativo para os casos das contas devedoras, e no passivo, para os das credoras; Os saldos devedores de fornecedores devem constar do ativo, assim como os credores de clientes, Prof. José no Miguel passivo. Rodrigues da Silva 47. ATIVO Prof. José Miguel Rodrigues da Silva 48 24

25 Características dos elementos do Ativo CPC 00 - Pronunciamento Conceitual Básico, itens 53 a 59 Os elementos do ativo são caracterizados por: - Potencialidade de gerar benefício econômico futuro; - Ser proveniente de recursos a receber de clientes, tendo em vista a venda de mercadorias ou produtos ou a prestação de serviços, ou ainda de doações; - Não há necessidade de possuírem substância física (ou material), desde que deles sejam esperados benefícios econômicos futuros para a entidade e que sejam por ela controlados; - O direito de propriedade não é essencial para determinar a existência de um ativo, desde que a entidade controle os benefícios econômicos provenientes da propriedade; - Só podem ser considerados ativos os provenientes de eventos Prof. José Miguel Rodrigues da Silva 49 ou transações passadas. Características dos elementos do Ativo CPC 00 - Pronunciamento Conceitual Básico, itens 83 Além disso, um ativo somente poderá ser reconhecido no Balanço Patrimonial se ele tiver um custo ou valor que possa ser mensurado em bases confiáveis. Caso não se possa fazer uma estimativa razoável, o item não deve ser reconhecido como ativo no balanço patrimonial. Exemplo: uma ação movida na justiça, cuja certeza de causa pela entidade é grande, porém não se tem como estimar o valor. Prof. José Miguel Rodrigues da Silva 50 25

26 OBSEVAÇÃO RELEVANTES SOBRE DISPONIBILIDADES CAIXA E EQUIVALENTES DE CAIXA CPC 03 A entidade deve divulgar, em Nota Explicativa, acompanhada de um comentário da administração, os saldos de caixa e equivalentes de caixa que não estejam disponíveis para uso pelo grupo. OBS: Usualmente, tais depósitos serão classificáveis fora das disponibilidades em conta à parte no Ativo Circulante ou realizável a longo prazo. Prof. José Miguel Rodrigues da Silva 51 PASSIVO Prof. José Miguel Rodrigues da Silva 52 26

27 Características dos elementos do Passivo CPC 00 - Pronunciamento Conceitual Básico, itens 60 a 64 Os elementos do passivo são caracterizados por: -Possibilidade de extinção -Que a entidade tenha uma obrigação presente; -A existência de compromissos futuros não constitui passivo, como, por exemplo: a decisão da administração de contratar mais funcionários futuramente; - Os passivos resultam de transações ou eventos passados; - alguns passivos podem necessitar serem reconhecidos por meio de provisões, ou seja, o valor de registro do Prof. José Miguel Rodrigues da Silva passivo é uma estimativa. 53 RECEITA Prof. José Miguel Rodrigues da Silva 54 27

28 O que é Receita CPC 00 - Pronunciamento conceitual básico, item 70 De forma ampla, receitas são aumentos dos benefícios econômicos durante o período contábil sob a forma de entrada de recursos ou aumento de ativos ou diminuição de passivos, que resultam em aumento do patrimônio líquido e que não sejam provenientes de aporte dos proprietários da entidade. Prof. José Miguel Rodrigues da Silva 55 O que é ganho CPC 00 - Pronunciamento conceitual básico, item 75 Os ganhos representam um tipo específico de receita, ou seja, aqueles que não surgem no curso das atividades oriundas da entidade, representando aumento nos benefícios econômicos. Os ganhos também aumentam o patrimônio da organização, porém se distinguem das receitas propriamente ditas por serem periféricos às atividades básicas da empresa. Prof. José Miguel Rodrigues da Silva 56 28

29 DESPESA Prof. José Miguel Rodrigues da Silva 57 O que é despesa CPC 00 - Pronunciamento conceitual básico, item 70 São decréscimos nos benefícios econômicos durante o período contábil sob forma de saída de recursos ou redução de ativo ou incrementos em passivos, que resultam em decréscimo do patrimônio líquido e que não sejam proveniente de distribuição aos proprietários da entidade. O reconhecimento de despesa ocorre simultaneamente com o reconhecimento do aumento do passivo ou da diminuição o ativo. Prof. José Miguel Rodrigues da Silva 58 29

30 O que é perda CPC 00 - Pronunciamento conceitual básico, itens 79 e 80 Perda ocorre quando um recurso da empresa é consumido de forma anormal e involuntária. A perda pode ou não surgir no curso das atividades ordinárias da entidade, representando decréscimos nos benefícios econômicos e, como tal, não são de natureza diferente das despesas. Quando as perdas são reconhecidas na demonstração do resultado do exercício, elas são geralmente demonstradas separadamente, pois, sua divulgação é útil para fins de tomada de decisões econômicas. As perdas são geralmente demonstradas líquidas das respectivas receitas. Prof. José Miguel Rodrigues da Silva 59 CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro Prof. José Miguel Rodrigues da Silva 60 30

31 Definição CPC 23 Políticas Contábeis são os princípios, bases, convenções, regras e práticas contábeis adotadas por uma entidade. Mudança na Estimativa Contábil é o ajuste nos saldos de ativos e passivos decorrentes da situação atual. As alterações nas estimativas contábeis de uma nova informação ou inovações, portanto não são retificações de erros. Erros de Períodos Anteriores são omissões e incorreções nas demonstrações contábeis de períodos anteriores por falta de uso ou uso incorreto de informação confiável que estava disponível na data e pudesse ter sido obtida. A omissão ou erro que influencia a decisão econômica das demonstrações contábeis é material. Prof. José Miguel Rodrigues da Silva 61 Políticas contábeis CPC 23 Políticas Contábeis que aperfeiçoam as demonstrações contábeis somente são obrigatórias se resultarem em informações relevantes e confiáveis. Contudo, não é apropriado produzir, ou deixar de corrigir incorreções imateriais. As Políticas Contábeis devem ser uniformes para transações semelhantes, com exceção de tratamento diferente previsto por um Pronunciamento, ou Interpretação, ou Orientação específica. As mudanças somente devem ser realizadas se exigidas por outro Pronunciamento, ou Interpretação, ou Orientação, ou ainda, se resultarem em informações confiáveis ou relevantes. Prof. José Miguel Rodrigues da Silva 62 31

32 Mudanças nas estimativas contábeis CPC 23 O uso de estimativas na Contabilidade é comum e decorrente das incertezas inerentes a atividade empresarial. Exemplos: PDD, provisão para estoque, valor justo, vida útil de ativos e provisão para garantias. Esta constatação não reduz a confiabilidade da Contabilidade. Estimativas podem ser revisadas devido a alterações nas premissas de cálculo, novas informações ou maior experiência. Essas revisões não representam correções de erros. Prof. José Miguel Rodrigues da Silva 63 Mudanças nas estimativas contábeis CPC 23 Os efeitos das mudanças contábeis nas estimativas contábeis devem ser registrados apenas prospectivamente nas contas afetadas. Exemplos: PDD afeta o período corrente e vida útil afeta os períodos corrente e futuros. Erros materiais ou imateriais intencionalmente cometidos devem ser corrigidos quando da sua descoberta, de forma retrospectiva com reapresentação dos saldos comparativos de balanço. Prof. José Miguel Rodrigues da Silva 64 32

33 Retificação de erros CPC 23 Os ajustes retrospectivos somente não devem ser efetuados, caso seja impraticáveis a determinação desses efeitos. Caso os efeitos somente possam ser parcialmente determinados, os ajustes devem ser realizados parcialmente. Correção de erro é diferente de mudança de estimativa contábil. Prof. José Miguel Rodrigues da Silva 65 CPC 01 Valor de Recuperação de Ativos Prof. José Miguel Rodrigues da Silva 66 33

34 Objetivo CPC 01 O objetivo do Pronunciamento é assegurar que os ativos de uma corporação sejam registrados contabilmente, de forma que não ultrapassem seu valor recuperável por uso ou por venda. Caso esse ativo esteja registrado por valor superior, é preciso reconhecer a desvalorização por meio de constituição de provisão para perdas. O pronunciamento também define quando se deve reverter referidas perdas e quais as divulgações necessárias. Prof. José Miguel Rodrigues da Silva 67 Onde se aplica CPC 01 Se aplica a todos os ativos relevantes relacionados às atividades de negócios (industriais, comerciais, financeiras, serviços, e outras). Exceto: estoques; ativos provenientes de contrato de construção; impostos diferidos; benefícios de empregados; ativos financeiros: instrumentos financeiros, reconhecimento, mensuração e evidenciação; investimentos que sejam mensurados pelo valor justo; ativos biológicos relacionados com atividade agrícola que sejam mensurados pelo valor justo menos custos estimados no ponto de venda; ativos intangíveis resultantes dos direitos contratuais de uma seguradora sob contratos de seguros; ativos classificados como detidos para venda e unidades operacionais descontinuadas. Prof. José Miguel Rodrigues da Silva 68 34

35 Valores possíveis para um ativo CPC 01 Um ativo pode possuir três valores e está desvalorizado, quando seu valor contábil (deduzidas a depreciação, amortização ou exaustão acumulada) excede o seu valor recuperável, seja ele por uso ou uma eventual venda. Prof. José Miguel Rodrigues da Silva 69 Valores possíveis para um ativo CPC 01 VALOR RECUPERÁVEL é o valor que se obtém por um ativo seja ele por uso ou uma eventual venda. Prof. José Miguel Rodrigues da Silva 70 35

36 Valores possíveis para um ativo CPC 01 PRIMEIRA POSSIBILIDADE DE VALOR QUE UM ATIVO PODE POSSUIR: CONTÁBIL É o custo de aquisição, incrementos e reduções por depreciação, amortização ou exaustão. Prof. José Miguel Rodrigues da Silva 71 Valores possíveis para um ativo CPC 01 SEGUNDA POSSIBILIDADE DE VALOR QUE UM ATIVO PODE POSSUIR: LÍQUIDO DE VENDA É aquele obtido pela possibilidade de liquidação por venda, em valor líquido (já deduzido das despesas necessárias para a venda), em transações com bases comutativas, entre partes interessadas, sem vício de forma. Prof. José Miguel Rodrigues da Silva 72 36

37 Valores possíveis para um ativo CPC 01 TERCEIRA POSSIBILIDADE DE VALOR QUE UM ATIVO PODE POSSUIR: USO Representado pela projeção das entradas de caixa associadas direta ou indiretamente ao bem. Pode ser o valor presente de fluxos de caixa futuros estimados pela empresa, baseado na aplicabilidade de taxas adequadas de desconto. Prof. José Miguel Rodrigues da Silva 73 CPC 01 Recuperação de ativos (Impairment) Prof. José Miguel Rodrigues da Silva 74 37

38 Redução do Ativo ao Valor Recuperável Lei nº /2007, art.1º; Lei nº /09; CPC 01; IAS 36; CFC Resolução Nºs 1.110/07 e nº 1.157/09; CVM Deliberação nº 527/07 O Princípio Essência sobre a Forma é por diversas vezes utilizado nas Normas. A redução do ativo ao valor recuperável é mais uma. De acordo com essa norma, a empresa deve periodicamente e em cada balanço (feita a cada ano) efetuar o teste de recuperabilidade Teste de Recuperabilidade trata-se da verificação de alguma indicação ou evidência da desvalorização de um ativo. Vale ressaltar que o CPC traz uma lista dessas evidências. Prof. José Miguel Rodrigues da Silva 75 Redução do Ativo ao Valor Recuperável Lei nº /2007, art.1º; Lei nº /09; CPC 01; IAS 36; CFC Resolução Nºs 1.110/07 e nº 1.157/09; CVM Deliberação nº 527/07 Atenção: Sendo assim, não é mais compatível com as práticas contábeis adotadas no Brasil a existência de qualquer ativo, num balanço patrimonial (valor contábil), por valor superior ao que ele é capaz de produzir de caixa líquido para a entidade, pela sua venda (Valor de venda) ou pela sua utilização (Valor de uso) (Resol. CFC nº 1.157/09, item 11). Prof. José Miguel Rodrigues da Silva 76 38

39 Redução do Ativo ao Valor Recuperável Lei nº /2007, art.1º; Lei nº /09; CPC 01; IAS 36; CFC Resolução Nºs 1.110/07 e nº 1.157/09; CVM Deliberação nº 527/07 Então: Quando o valor contábil do bem for SUPERIOR ao valor de venda e de uso do bem (os dois em conjunto), a empresa deve proceder ao reconhecimento da perda por IMPAIRMENT. Prof. José Miguel Rodrigues da Silva 77 Redução do Ativo ao Valor Recuperável Lei nº /2007, art.1º; Lei nº /09; CPC 01; IAS 36; CFC Resolução Nºs 1.110/07 e nº 1.157/09; CVM Deliberação nº 527/07 A provisão para impairment PODE ser revertida nos anos seguintes, nos casos em que o valor de uso ou de venda aumentar em relação ao valor contábil. ATENÇÃO, falamos de valor de reversão da provisão e não de aumento do valor do ativo por reavaliação. Prof. José Miguel Rodrigues da Silva 78 39

40 Alcance critério e avaliação da Aplicação do Teste de Recuperabilidade Lei nº /2007, art. 183, 3º; Lei nº 6.404/76, Resolução CFC nº 1.157/09 item 10 Somente os itens registrados no IMOBILIZADO e INTANGÍVEL são alcançados por essa norma. O valor recuperável é o maior entre os dois seguintes: (i) valor líquido de venda. (ii) valor em uso. Então... Prof. José Miguel Rodrigues da Silva 79 Alcance critério e avaliação da Aplicação do Teste de Recuperabilidade Maior Valor Valor do meio Menor Valor Valor de uso Valor Contábil Valor justo Não será feito juste Maior Valor Valor do meio Menor Valor Valor justo Valor Contábil Valor de uso Não será feito juste Prof. José Miguel Rodrigues da Silva 80 40

41 Alcance critério e avaliação da Aplicação do Teste de Recuperabilidade Maior Valor Valor do meio Menor Valor Valor de uso Valor justo Valor Contábil Não será feito juste Maior Valor Valor do meio Menor Valor Valor Contábil Valor justo Valor de uso será feito juste Então, só há necessidade de constituir provisão para perdas para impairment quando o valor contábil é o maior de todos. Prof. José Miguel Rodrigues da Silva 81 Local da Classificação contábil Conforme observa Pegas, ao analisarmos a teoria, percebemos que o impairment do imobilizado ocorre, quando a depreciação contábil falha. Por isso, na DRE, a provisão para perdas por recuperabilidade de ativos deve ser apresentada nos mesmos itens onde são apresentadas as despesas de depreciação. Prof. José Miguel Rodrigues da Silva 82 41

42 Obrigatoriedade da Aplicação do Teste de Recuperabilidade CPC 03, item 66; Lei nº 6.404/76, art.183, Resolução CFC nº 1.255/09 Na visão do CFC, CVM e Bacen, além do Imobilizado e Intangível o teste de recuperabilidade alcança todos os Ativos Relevantes. Nos casos dos ativos cuja realização seja por recebimento ou venda, como por exemplo: duplicatas a receber e estoque, ambos já sofriam redução pela provisão para devedores duvidosos, perda de estoque, etc. Nesses casos, o valor recuperável é o valor que a entidade estima que provavelmente receba, líquido das despesas com vendas se for o caso. Essa redução é reconhecida imediatamente na DRE como uma perda por desvalorização do ativo. O CPC 01 traz uma lista dessas evidências/indicações. Prof. José Miguel Rodrigues da Silva 83 Perdas de Créditos Incorridas ou Estimadas CPC 03, item 66; Lei nº 6.404/76, art.183, Resolução CFC nº 1.255/09 Há dois critérios em relação as perdas de créditos incorridas ou estimadas, conforme a seguir: A primeira chama-se Incorridas e é do CPC 03, item 66. Para a conta Duplicatas a Receber, quando houver evidências de que o valor não será recebido, no todo ou em parte, reconhecer a Perda no resultado em contrapartida de conta retificadora. Prof. José Miguel Rodrigues da Silva 84 42

43 Perdas de Créditos Incorridas ou Estimadas CPC 03, item 66; Lei nº 6.404/76, art.183, Resolução CFC nº 1.255/09 A segunda chama-se Estimadas e é da Lei nº 6.404/76,art.183, I, b. A conta Duplicatas a Receber será ajustada ao Valor Provável de Realização, quando este for menor ou quando houver possibilidade de não recebimento em função de situação específica do cliente no futuro. Estes critérios alcançam as PME Prof. José Miguel Rodrigues da Silva 85 CPC 24 Evento Subsequente Prof. José Miguel Rodrigues da Silva 86 43

44 Determinação Eventos subsequentes relevantes devem ser detalhadamente divulgados e se necessários, ajustados nas demonstrações contábeis do período a que se referem. Evento subsequente é o evento favorável ou desfavorável, que ocorre entre a data final do período a que se referem às demonstrações contábeis e a data na qual é autorizada a emissão dessas demonstrações. O período que caracteriza a obrigatoriedade de divulgação é entre a data base do balanço e a data em que a administração autoriza a sua emissão. Prof. José Miguel Rodrigues da Silva 87 CPC 16 Estoque Prof. José Miguel Rodrigues da Silva 88 44

45 A principal questão tratada CPC 16/2009; IAS 02; Deliberação da CVM Nº 575/2009; Resolução CFC nº 1.170/09 A principal questão tratada pelo CPC 16/IAS 02 diz respeito aos custos a serem reconhecidos nos estoques. A norma apresenta orientações sobre as técnicas de mensuração e as fórmulas dos custos, bem como as despesas reconhecidas em relação aos estoques. Prof. José Miguel Rodrigues da Silva 89 Perdas de Créditos Incorridas ou Estimadas CPC 16/2009; IAS 02; Deliberação da CVM Nº 575/2009; Resolução CFC nº 1.170/09 Este Pronunciamento teve início em 01/01/2010 e normatiza os seguinte: Redução, por perda ou não, ao Valor Realizável do estoque; Perdas Estimada de Estoque (assemelha-se CPC 01 - Impairment); Ajuste a Valor Presente / Custos dos Empréstimos, deve-se segregar a Despesa Financeira. Prof. José Miguel Rodrigues da Silva 90 45

46 Exceção da Norma CPC 16/2009; IAS 02; Deliberação da CVM Nº 575/2009; Resolução CFC nº 1.170/09 A norma se aplica a todos os estoques, exceto: às obras em andamento originárias de contratos de construção, incluindo os contratos de serviço relacionados; aos instrumentos financeiros; e aos ativos biológicos relacionados à atividade agrícola e aos produtos agrícolas no ponto de colheita. A norma também não se aplica à mensuração de estoques mantidos por: produtores de produtos agrícolas e florestais, produtos agrícolas após a colheita e exploradores de recursos minerais; negociadores de commodities. Prof. José Miguel Rodrigues da Silva 91 O que é considerado estoque CPC 16/2009; IAS 02; Deliberação da CVM Nº 575/2009; Resolução CFC nº 1.170/09 Estoques são ativos: mantidos para venda no curso normal dos negócios da empresa; em processo de produção para venda; na forma de materiais ou suprimentos a serem consumidos no processo de produção ou na prestação de serviços. Prof. José Miguel Rodrigues da Silva 92 46

47 Terminologia importante para o estoque CPC 16/2009; IAS 02; Deliberação da CVM Nº 575/2009; Resolução CFC nº 1.170/09 Valor justo: é o valor pelo qual um ativo pode ser negociado ou um passivo quitado entre especialistas dispostos a negociar numa transação sem favorecimentos. Valor realizável líquido: é o preço de venda estimado no curso normal dos negócios menos os custos projetados para finalizar o produto e realizar a venda. Prof. José Miguel Rodrigues da Silva 93 Redução ao Valor Realizável do Estoque CPC 16/2009; IAS 02; Deliberação da CVM Nº 575/2009; Resolução CFC nº 1.170/09; Lei nº 6.404/76, art. 183 De acordo com a Norma, deve-se periodicamente analisar se há Redução dos Valores dos estoques, pois, os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido (valor justo) A redução para o valor realizável líquido deve ser item a item, entretanto, em algumas circunstâncias pode ser apropriado agrupar unidades semelhantes ou relacionadas conforme item 29 do CPC 16. Atenção: O valor realizável líquido devem ser baseado em evidências confiáveis disponíveis no momento em que são feitas as estimativas do valor dos estoques que se espera realizar, sendo dos dois o menor, conforme itens 9 e30 do CPC 16. Prof. José Miguel Rodrigues da Silva 94 47

48 Perdas Estimada de Estoque CPC 16/2009; IAS 02; Deliberação da CVM Nº 575/2009; Resolução CFC nº 1.170/09; Lei nº 6.404/76, art. 183 Em relação a perdas relativas a itens do estoque que estejam deteriorados ou obsoletos devem ser registrados no resultado, em contrapartida de conta de Perda Estimada do Estoque que é credora do estoque conforme item 28 do CPC 18. Atenção: A prática mais recomendável é abrir duas contas redutoras distintas. Uma para redução e outra para perda ao valor realizável do estoque. Prof. José Miguel Rodrigues da Silva 95 Ajuste a Valor Presente e Custos dos Empréstimos CPC 16/2009; IAS 02; Deliberação da CVM Nº 575/2009; Resolução CFC nº 1.170/09; Lei nº 6.404/76, art. 183 De acordo com essa Norma deve-se segregar o valor da despesas financeira, ou seja, quando uma empresa compra estoques com pagamento a prazo e há financiamento na negociação, a diferença entre o preço de aquisição em uma situação sem financiamento, e o valor efetivamente pago nessa operação, deve ser reconhecida como despesa de juros durante o período do financiamento. Prof. José Miguel Rodrigues da Silva 96 48

49 Ajuste a Valor Presente e Custos dos Empréstimos CPC 16/2009; IAS 02; Deliberação da CVM Nº 575/2009; Resolução CFC nº 1.170/09; Lei nº 6.404/76, art. 183 Atenção ao ativo qualificável: O ativo qualificável é exceção a essa regra pelo fato de necessitar de um período de tempo considerável para ficar pronto e apto ao uso ou a venda conforme CPC 20. Para utilizar os benefícios tributários referentes a apuração do Lucro Real e da CSLL, devemos eliminar os efeitos da nova Norma no e-lalur. Embora não haja tratamento específico para as PME, elas devem seguir as mesmas regras conforme a Resolução do CFC nº 1.255/09, seção 13.19/Impairment e 13.7/AVP. Prof. José Miguel Rodrigues da Silva 97 Evidenciação CPC 16/2009; IAS 02; Deliberação da CVM Nº 575/2009; Resolução CFC nº 1.170/09; Lei nº 6.404/76, art. 183 As principais evidenciações exigidas quanto aos estoques dizem respeito a: política contábil adotada, incluindo o método de custos; valor total dos estoques, bem como as classificações adotadas pela empresa; valor dos estoques registrados ao valor justo deduzido dos custos para vender; valor dos estoques reconhecidos como despesas, por venda, consumo ou baixa ao valor realizável líquido; valor de reversão de baixa, bem como os motivos que levaram à reversão; e valor de estoques dados em garantias de dívidas. Prof. José Miguel Rodrigues da Silva 98 49

50 Resumo das características relevantes CPC 16/2009; IAS 02; Deliberação da CVM Nº 575/2009; Resolução CFC nº 1.170/09; Lei nº 6.404/76, art. 183 Os estoques sejam mensurados pelo valor de custo ou pelo valor realizável líquido, aquilo que for menor; Os custos fixos provenientes da capacidade não utilizada em função do volume de produção inferior ao normal, devem ser registrados como despesas no período em que são incorridos, não podendo ser alocados aos estoques; Quando existir geração de subprodutos de custo irrelevante, eles devem ser mensurados pelo valor realizável líquido e esse valor deve ser reduzido do custo do produto principal; Prof. José Miguel Rodrigues da Silva Continua Resumo das características relevantes CPC 16/2009; IAS 02; Deliberação da CVM Nº 575/2009; Resolução CFC nº 1.170/09; Lei nº 6.404/76, art. 183 Se os produtos acabados provenientes de matériasprimas forem vendidos pelo custo ou acima do custo, então não deverá haver redução ao valor realizável líquido; Estoques poderão ser registrados em outras contas do ativo, quando utilizados como componente de Ativo Imobilizado de construção própria, para tanto deverão ser alocados como despesa durante a vida útil do ativo. Prof. José Miguel Rodrigues da Silva

51 Resumo das informações a serem divulgadas CPC 16/2009; IAS 02; Deliberação da CVM Nº 575/2009; Resolução CFC nº 1.170/09; Lei nº 6.404/76, art. 183 As políticas contábeis de mensuração dos estoques, incluindo formas e critérios de valorização utilizados; O valor total escriturado em estoques, assim como o valor registrado em outras contas apropriadas para a entidade; O valor de estoques escriturados pelo valor justo menos os custos de venda; O valor de estoque reconhecido como despesa durante o período; O montante escriturado de estoques dados como penhor de Prof. José Miguel Rodrigues da Silva 101 garantia a passivos. CPC 27 Imobilizado Prof. José Miguel Rodrigues da Silva

52 Conteúdo no Imobilizado Lei nº /2007, art.1º ; CPC 27; Resolução CFC nº 1.177/209; Resolução CFC Nº /09, Interpretação Técnica ICPC 10; IAS 16 O conteúdo para obedecer aos padrões internacionais é o seguinte: Controles de bens que proporcionam BENEFÍCIO, CONTROLE e RISCO, independentemente de haver transferência de propriedade; Teste de Recuperabilidade Impairment ; Custo Atribuído Reavaliação; Ajuste Valor Presente- AVP ; Taxa contábil depreciação; Valor Depreciável do Bem. Prof. José Miguel Rodrigues da Silva 103 Conteúdo no Imobilizado Lei nº /2007, art.1º ; CPC 27; CPC 20; Resolução CFC nº 1.177/209; Resolução CFC Nº /09, Interpretação Técnica ICPC 10; IAS 16 O imobilizado deve ser reconhecido pelo custo de todos os fatores necessários a colocá-lo em condições de utilização, mensurados sem a inclusão dos encargos financeiros inerentes a transações financiadas, com exceção dos encargos financeiros durante a construção que devem integrar o imobilizado. Prof. José Miguel Rodrigues da Silva

53 Conteúdo no Imobilizado Lei nº /2007, art.1º ; CPC 27; Resolução CFC nº 1.177/209; Resolução CFC Nº /09, Interpretação Técnica ICPC 10; IAS 16 A empresa deve incluir no Ativo Imobilizado, inclusive os bens decorrentes de operações em que há transferência de Benefícios, Controle e Risco, independentemente de haver transferência de propriedade. Exemplo: As benfeitorias em propriedade de terceiros, devem ser mantidas no imobilizado, mesmo que não estejam de propriedade da empresa, desde que sejam utilizados na manutenção das atividades da entidade. Prof. José Miguel Rodrigues da Silva 105 Conteúdo no Imobilizado Lei nº /2007, art.1º ; CPC 27; Resolução CFC nº 1.177/209; Resolução CFC Nº /09, Interpretação Técnica ICPC 10; IAS 16 A empresa deve incluir no Ativo Imobilizado, inclusive os bens decorrentes de operações em que há transferência de Benefícios, Controle e Risco, independentemente de haver transferência de propriedade. Exemplo: As benfeitorias em propriedade de terceiros, devem ser mantidas no imobilizado, mesmo que não estejam de propriedade da empresa, desde que sejam utilizados na manutenção das atividades da entidade. Prof. José Miguel Rodrigues da Silva

54 Depreciação Prof. José Miguel Rodrigues da Silva 107 Vida útil e utilidade esperada CPC 27, Lei nº 6.404/76, art. 183, Resolução CFC 1.255/09 item e Como já tínhamos visto anteriormente, a empresa, conforme 3º do art. 183 da Lei 6.404/76, deverá efetuar, Periodicamente, análise sobre a recuperação dos valores registrados no Imobilizado e no Intangível, a fim de que sejam revisados e possa haver o ajuste dos critérios utilizados para determinação da vida útil econômica estimada e para cálculo da depreciação, exaustão e amortização. Prof. José Miguel Rodrigues da Silva

55 Vida útil e utilidade esperada CPC 27, Lei nº 6.404/76, art. 183, Resolução CFC 1.255/09 item e Com isso, a vida útil é a utilidade esperada do ativo para a empresa e isso deve ser pelo tempo que a empresa espera utilizar o ativo ou pelo número de unidades de produção ou de unidades que a empresa pretende obter com a utilização do ativo. Prof. José Miguel Rodrigues da Silva 109 Vida útil e utilidade esperada CPC 27, Lei nº 6.404/76, art. 183, Resolução CFC 1.255/09 item e Vale ressaltar que em relação aos aspectos fiscais, o art. 310 do RIR/1999 e a IN SRF nº 11/1996, já admitiam adequar as taxas de depreciação à efetiva vida útil econômica de seus bens, desde que haja prova que comprove esse fato. Em relação à dedutibilidade: IN SRF nº 11/1996. Prof. José Miguel Rodrigues da Silva

56 Vida útil e utilidade esperada ICPC 10, item 1; Resolução CFC nº 1.263/09 Conforme a Resolução do CFC nº de 2009, item 6, o Valor depreciável é o custo de um ativo menos o seu valor residual. Já o valor Residual de um ativo é o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil. Prof. José Miguel Rodrigues da Silva 111 Vida útil e utilidade esperada ICPC 10, item 1; Resolução CFC nº 1.263/09 Quando o valor residual esperado do ativo for superior ao valor contábil, nenhuma depreciação deve ser reconhecida, item 18 do ICPC 10. No caso do valor residual de um ativo não ser significativo, deve-se utilizar o valor do custo de aquisição. Prof. José Miguel Rodrigues da Silva

57 ICPC 10 Custo Atribuído Prof. José Miguel Rodrigues da Silva 113 Qual é a determinação ICPC 10/2009; Resolução CFC 1.263/09. Trata-se de uma opção para aplicação aos bens do imobilizado e propriedades para investimentos que apresentam valor contábil significativamente diferente do seu valor justo. Para o valor justo recomenda-se a adoção do custo atribuído (deemed cost). Essa recomendação não alcança os Intangíveis e não significa a adoção da reavaliação de bens. A recomendação também aplica-se para as pequenas e médias empresas conforme Resolução CFC nº 1.255/09, item Atenção: Essa opção é aplicável somente na adoção inicial das Normas, não sendo Prof. José Miguel Rodrigues da Silva 114 admitida revisão em períodos posteriores. 57

58 Como proceder ICPC 10/2009; Resolução CFC 1.263/09. Deve-se utilizar como contrapartida a conta de Ajustes de Avaliação Patrimonial no PL, sendo que essa conta será transferida para Reserva de Lucros quando de sua realização pela depreciação ou baixa. A empresa deve estar amparada por relatório e laudo de avaliação quanto ao registro contábil, sendo que esse deve ser aprovado pelo órgão deliberativo. A Norma e procedimentos também devem ser aplicados para as PMEs Prof. José Miguel Rodrigues da Silva 115 Prof. José Miguel Rodrigues da Silva

59 O que contém a conta de AAP Lei nº /2007, art.1º; Lei nº /09; CFC Resolução nº 1.159/09, item 45 Embora não tenha sido editado CPC específico para AAP, a conta de Ajustes de Avaliação Patrimonial é mencionada na Lei nº /07, Lei nº /09 e Resolução CFC nº 1.159/09, item 45. A conta de Ajustes de Avaliação Patrimonial AAP deve conter os itens a seguir enquanto não lançados no resultado do exercício obedecendo o regime de competência: as contrapartidas de aumentos ou diminuições; de valor atribuídos a elementos do Ativo e do Passivo; em decorrência da sua Avaliação a Valor Justo; casos previstos nesta Lei nº 6.404/76 ou em normas expedidas pela Comissão de Valores Mobiliários. Prof. José Miguel Rodrigues da Silva 117 Classificação contábil Lei nº /76; art. 182, 3º. A Classificação Contábil deve ser no Grupo do Patrimônio Líquido, observando-se que não se refere a Reservas de Lucros nem de Capital. Esses valores ainda não transitaram pelo resultado e possuem a caracterísitca de ser uma conta especial do Patrimônio líquido (art. 182, 3º Lei nº /76). Prof. José Miguel Rodrigues da Silva

60 Onde cabe a AAP e qual é a contabilização Lei nº /76; art. 182, 3º; ICPC 10/2009; ICPC 09, item 22; Resolução CFC nº1.153/09 item 43 letra b; CPC38 Aplica-se a todas as contas do Ativo e contas do Passivo nos casos previstos na Lei nº 6.404/76, como por exemplo: 1) Custo Atribuído (deemed cost) ICPC 10/2009; 2)Valor Justo dos bens da entidade adquirida, em caso de Incorporação e Fusão. A contabilização dos rendimentos é registrada na DRE e os ajustes apurados no balanço são registrados na conta AAP - Ajuste de Avaliação Patrimonial do Patrimônio Líquido. Quando ocorrer a baixa, o ganho ou a perda acumulado na conta de AAP é transferido para a DRE como ajuste de reclassificação conforme orientação contida na pg. 10 do Suplemento do FIPECAFI. Prof. José Miguel Rodrigues da Silva 119 CPC 28 Propriedade para Investimento Prof. José Miguel Rodrigues da Silva

61 Objetivo Propriedade para investimento é o imóvel (terreno ou edifício parte de um edifício ou ambos) mantido pelo proprietário (ou arrendatário) para obter rendas ou para valorização do capital ou para ambas, para finalidades do tipo administrativas ou para venda no curso ordinário do negócio. Prof. José Miguel Rodrigues da Silva 121 Principais Pontos do Pronunciamento A propriedade para investimento deverá ser mensurada inicialmente pelo seu custo. Na mensuração inicial aplica-se todos os conceitos que normalmente se utiliza na mensuração inicial de um Ativo Imobilizado, inclusive no caso de permuta; As variações no valor justo da propriedade para investimento deverão ser reconhecidas diretamente no resultado do período em que ocorrem; As transferências de ativo imobilizado para propriedade para investimento e vice-versa, ou de propriedade para investimento para outras contas necessitam ser bem suportadas; Prof. José Miguel Rodrigues da Silva Continua

62 Principais Pontos do Pronunciamento Quando da transferência de propriedade para investimento avaliada ao valor justo para o imobilizado, deverá ser considerado como custo o valor justo na data da alteração efetiva do uso, então, a partir deste momento, são aplicadas todas as regras contábeis próprias do ativo imobilizado, inclusive depreciação; No que tange a questão do Controle Patrimonial, se um ativo imobilizado for transferido para propriedade para investimento, e esta passar a ser avaliada pelo valor justo, a diferença acumulada até a transferência, se for negativa, deverá ser registrada no resultado do exercício e, se positiva, em ajustes de avaliação patrimonial como parte de outros resultados abrangentes; Prof. José Miguel Rodrigues da Silva 123 CPC 06 Leasing financeiro e operacional Prof. José Miguel Rodrigues da Silva

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO Qual a importância? O Pronunciamento tem como objetivo melhorar a relevância e

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO Qual a importância? O Pronunciamento tem como objetivo melhorar a relevância e

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS OBJETIVOS O objetivo deste Pronunciamento é: definir critérios para a seleção e a mudança de políticas contábeis; tratamento

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS OBJETIVOS O objetivo deste Pronunciamento é: definir critérios para a seleção e a mudança de políticas contábeis; tratamento

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Conjunto das demonstrações contábeis

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Painel. Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº /2007 TAX

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

TEORIA DA CONTABILIDADE. Michael Dias Corrêa

TEORIA DA CONTABILIDADE Michael Dias Corrêa Estrutura Conceitual Básica da Contabilidade Aprovado em 2008 pelo CPC, apresenta os aspectos básicos para a preparação e apresentação das demonstrações para

TEORIA DA CONTABILIDADE Michael Dias Corrêa Estrutura Conceitual Básica da Contabilidade Aprovado em 2008 pelo CPC, apresenta os aspectos básicos para a preparação e apresentação das demonstrações para

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

Exame de Suficiência CFC Momento de Estudar

Exame de Suficiência CFC 2017.1 Revisão 01: Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro CPC 00 Característica Qualitativa da Informação Contábil Reconhecimento e

Exame de Suficiência CFC 2017.1 Revisão 01: Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro CPC 00 Característica Qualitativa da Informação Contábil Reconhecimento e

sumário Apresentação, xvii Introdução, 1

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis Aprovada pela Resolução CFC 686/1990 NBC T.3.1 Das Disposições Gerais. 3.1.1 As demonstrações contábeis (*) são as extraídas

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis Aprovada pela Resolução CFC 686/1990 NBC T.3.1 Das Disposições Gerais. 3.1.1 As demonstrações contábeis (*) são as extraídas

Lei n /07. Alterações na Lei das S.A. - Aspectos tributários

CORPORATE TAX Lei n 11.638/07 Alterações na Lei das S.A. - Aspectos tributários TAX A informação contida nesta apresentação é de natureza geral e não contempla circunstâncias de uma pessoa ou empresa em

CORPORATE TAX Lei n 11.638/07 Alterações na Lei das S.A. - Aspectos tributários TAX A informação contida nesta apresentação é de natureza geral e não contempla circunstâncias de uma pessoa ou empresa em

Prof. Esp. Salomão Soares

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 28. Propriedade para Investimento. Balanço Patrimonial - Grupos. Definição de PI. Investimentos Participações Permanentes em outras sociedades

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL Profª. Camila Gomes Balanço Patrimonial Ativo Art. 179. As contas serão classificadas do seguinte modo: III - em investimentos: as participações permanentes em outras sociedades

AGENTE DA POLÍCIA FEDERAL Profª. Camila Gomes Balanço Patrimonial Ativo Art. 179. As contas serão classificadas do seguinte modo: III - em investimentos: as participações permanentes em outras sociedades

BALANÇO PATRIMONIAL

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Departamento de Desenvolvimento Profissional

Departamento de Desenvolvimento Profissional Notas Explicativas Armando Madureira Borely Armando.borely@globo.com Rio de Janeiro Janeiro de 2016 Rua 1º de Março, 33 Centro Rio de Janeiro/RJ Cep: 20.010-000

Departamento de Desenvolvimento Profissional Notas Explicativas Armando Madureira Borely Armando.borely@globo.com Rio de Janeiro Janeiro de 2016 Rua 1º de Março, 33 Centro Rio de Janeiro/RJ Cep: 20.010-000

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

1 CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2 OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

1 CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2 OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CIA BRASILIANA DE ENERGIA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 7 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 7 Demonstração do Resultado Abrangente

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

CIA SANEAMENTO BÁSICO ESTADO SÃO PAULO / OUTRAS INFORMAÇÕES QUE A COMPANHIA ENTENDA RELEVANTES

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

CAPÍTULO 01 CAPÍTULO 02

Sumário CAPÍTULO 01 IASC, FASB, IASB E CPC, 1 1. Introdução, 1 2. IASC, 2 3. IASB, 2 4. FASB, 3 5. Comitê de pronunciamentos contábeis, 4 5.1 Efeitos da criação do comitê de pronunciamentos contábeis,

Sumário CAPÍTULO 01 IASC, FASB, IASB E CPC, 1 1. Introdução, 1 2. IASC, 2 3. IASB, 2 4. FASB, 3 5. Comitê de pronunciamentos contábeis, 4 5.1 Efeitos da criação do comitê de pronunciamentos contábeis,

Seminário. expert PDF. Trial. PMES Contabilidade - Aspectos Práticos. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Lei /07: DFC/ DVA - Obrigatoriedade. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

CIA SANEAMENTO BÁSICO ESTADO SÃO PAULO / OUTRAS INFORMAÇÕES QUE A COMPANHIA ENTENDA RELEVANTES

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

ITR - Informações Trimestrais - 30/09/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

ITG Tiago Nascimento Borges.

ITG 1000 Tiago Nascimento Borges www.tinyurl.com/tocantins Normas Falimentares Código Civil Pequenas Empresas Devem fazer contabilidade? Previdência Código Tributário Código Penal (ex: Folha) CFC/CRC Sócios

ITG 1000 Tiago Nascimento Borges www.tinyurl.com/tocantins Normas Falimentares Código Civil Pequenas Empresas Devem fazer contabilidade? Previdência Código Tributário Código Penal (ex: Folha) CFC/CRC Sócios

Sumário. Capítulo Conceito Bens Direitos Obrigações Patrimônio Líquido Estados Patrimoniais...

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade...1 1.1. Conceitos...1 1.2. Campo de Aplicação...2 1.3. Funções da Contabilidade...2 1.4. Usuários da Informação Contábil...3 1.5. Técnicas Contábeis

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade...1 1.1. Conceitos...1 1.2. Campo de Aplicação...2 1.3. Funções da Contabilidade...2 1.4. Usuários da Informação Contábil...3 1.5. Técnicas Contábeis

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

CONTABILIDADE GERAL. Demonstrações Contábeis. Balanço Patrimonial Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica Parte 2. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12. Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero...

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

RFB Auditor - ESAF Análise do Edital - CONTABILIDADE GERAL E AVANÇADA

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

CIA SANEAMENTO BÁSICO ESTADO SÃO PAULO / OUTRAS INFORMAÇÕES QUE A COMPANHIA ENTENDA RELEVANTES

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS N.º 10/2016

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS N.º 10/2016 Este documento de revisão apresenta alterações nos Pronunciamentos Técnicos: CPC 03 (R2) e CPC 32. Este documento estabelece

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS N.º 10/2016 Este documento de revisão apresenta alterações nos Pronunciamentos Técnicos: CPC 03 (R2) e CPC 32. Este documento estabelece