Prof. Antônio Ricardo M. Marinho Diretor de Programas de Finanças da ESPM Sul

|

|

|

- Ayrton Barreto Mirandela

- 8 Há anos

- Visualizações:

Transcrição

1 FINANÇAS E GOVERNANÇA CORPORATIVA

2 CONTEÚDO DA PALESTRA Finanças Corporativas e Contabilidade G a s t o s Patrimônio, Resultado e Caixa Formação de Preços Processo de Governança Conselho de Administração Governança Financeira

3 FINANÇAS CORPORATIVAS CONTABILIDADE RELATÓRIOS Balanço Patrimonial Demonstração do Resultado do Exercício (DREx) P A T R I M Ô N I O C D E U S S P E T S O A S S PREÇO GESTÃO FINANCEIRA CURTO PRAZO Fluxo de Caixa LONGO PRAZO Orçamento Empresarial

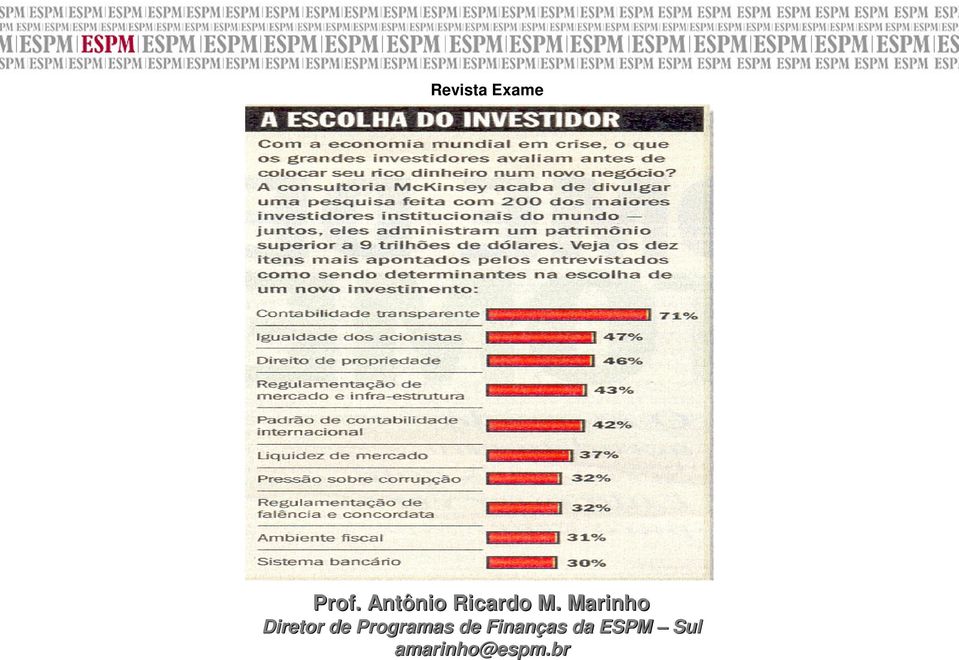

4 Revista Exame

5 C U S T O S COMÉRCIO CMV: (Custo da Mercadoria Vendida) INDÚSTRIA CPV: (Custo do Produto Vendido) SERVIÇOS CSP: (Custo do Serviço Prestado) G A S T O S DESPESAS Administrativas Comerciais (Vendas) Financeiras P E R D A S DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DREx) INVESTIMENTOS BENS DO ATIVO Estoques Imobilizado (Prédios, Máquinas, Equipamentos, Móveis e Utensílios, Veículos, Terrenos,...) BALANÇO PATRIMONIAL

6 PATRIMÔNIO E RESULTADO ATIVO PASSIVO RESULTADO Bens e Direitos Dívidas e Patrimônio Líquido (Capital + Lucros) Receitas (-) Despesas (-) Custos (=) Lucro ou Prejuízo Aplicação Recursos Origem Recursos

Lucro ou Prejuízo Aplicação Recursos")

7 FLUXO DE CAIXA D E M O N S T R A Ç Ã O DE RECEBIMENTOS E PAGAMENTOS

8 FLUXO DE CAIXA Movimentação do Período + Entradas Saídas (1.200) = Superávit (Déficit) 300 Saldo Inicial 850 Saldo Final 1.150

= Superávit (Déficit) 300")

9 RESULTADO ECONÔMICO E FINANCEIRO DEMONSTRAÇÃO DO RESULTADO RESULTADO ECONÔMICO FLUXO DE CAIXA RESULTADO FINANCEIRO

10 FORMAÇÃO DE PREÇOS MERCADO PREÇO GASTOS

11 ORIENTAÇÃO DE PREÇOS Orientação por Produto / Custo ( antigamente ) : PRODUTO (Custos e Despesas) PREÇO CONSUMIDOR (Mercado) Orientação para o Consumidor / Mercado ( hoje) : CONSUMIDOR ( Mercado) PREÇO PRODUTO ( Preço Custos/Despesas =!!! )

: CONSUMIDOR ( Mercado) PREÇO PRODUTO ( Preço")

12

13 GOVERNANÇA CORPORATIVA Representa um conjunto de regras e procedimentos pelos quais as empresas são dirigidas, tendo por objetivo o aumento do valor da organização. As boas práticas de Governança Corporativa convertem princípios em ações concretas, alinhando interesses com o objetivo de preservar e otimizar o valor da organização, facilitando seu acesso a recursos e contribuindo para sua longevidade. Observação: Investidores institucionais pagariam de 18% a 28% a mais por Empresas com boas práticas de Governança Corporativa de acordo com o país, no Brasil este percentual é de 23%. (Fonte: Pesquisa McKinsey).

14 ORGANIZAÇÃO DA EMPRESA: CONSELHO DE ADMINISTRAÇÃO O Conselho de Administração é composto pelos proprietários (sócios, acionistas) e membros externos (Consultores e Profissionais de Mercado). São exemplos de decisões do Conselho: - Decisões Institucionais - Decisões de Governança - Decisões Estratégicas EXECUTIVOS - Diretores - Supervisores - Gerentes

15 CONSELHO DE ADMINISTRAÇÃO O Conselho de Administração, órgão colegiado encarregado do processo de decisão de uma organização em relação ao seu direcionamento estratégico, é o principal componente do sistema de governança. É ele que decide os rumos do negócio, conforme o melhor interesse da organização. A missão do Conselho de Administração é proteger e valorizar a organização, otimizar o retorno do investimento no longo prazo e buscar o equilíbrio entre os anseios das partes interessadas.

16 GESTÃO E GOVERNANÇA CORPORATIVA P r o p r i e t á r i o s Conselho de Administração Planejamento Estratégico Gestão Empresarial Criação de Valor Governança Financeira Gestão Financeira Monitoramento dos Resultados Perpetuidade

17 GOVERNANÇA FINANCEIRA: Representa um conjunto de procedimentos organizados para a produção de Relatórios Financeiros Gerenciais, Indicadores Financeiros e não Financeiros que representem a situação econômica, financeira e patrimonial da empresa e que sejam úteis aos Conselheiros / Gestores no processo de Tomada de Decisão.

18

1º CASO Cia. INVESTIDORA S.A.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

Contabilidade Empresarial

Contabilidade Empresarial PROGRAMA DO CURSO Conceitos básicos de contabilidade Balanço patrimonial Demonstrativo de resultado de exercício Demonstrativo de fluxo de caixa Demonstrativo das Origens e Aplicações

Contabilidade Empresarial PROGRAMA DO CURSO Conceitos básicos de contabilidade Balanço patrimonial Demonstrativo de resultado de exercício Demonstrativo de fluxo de caixa Demonstrativo das Origens e Aplicações

Governança como porta de entrada para fatores ESG

Governança como porta de entrada para fatores ESG Carlos Eduardo Lessa Brandão celb@iname.com São Paulo, 29 de abril de 2014 Conteúdo Governança, estratégia e sustentabilidade ESG e valor ESG: desafios

Governança como porta de entrada para fatores ESG Carlos Eduardo Lessa Brandão celb@iname.com São Paulo, 29 de abril de 2014 Conteúdo Governança, estratégia e sustentabilidade ESG e valor ESG: desafios

PLANO DE CONTAS ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

02 a 05 de junho de 2009 Expo Center Norte - SP

02 a 05 de junho de 2009 Expo Center Norte - SP Eventos Oficiais: 0 A Saúde Rompendo Paradigmas para o Crescimento Sustentável Profissionalização na Gestão da Saúde Suplementar Governança Corporativa no

02 a 05 de junho de 2009 Expo Center Norte - SP Eventos Oficiais: 0 A Saúde Rompendo Paradigmas para o Crescimento Sustentável Profissionalização na Gestão da Saúde Suplementar Governança Corporativa no

ATIVO Notas 2009 2008

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

Prof. Walter Dominas

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

ATIVIDADE ESTRUTURADA

ATIVIDADE ESTRUTURADA Disciplina: Análise das Demonstrações Financeiras Curso: Administração Prof.: Marcelo Valverde Período: 5º Pontos: de 0 a 2,0p AV1 Pede-se: 1) A análise financeira se utiliza de dois

ATIVIDADE ESTRUTURADA Disciplina: Análise das Demonstrações Financeiras Curso: Administração Prof.: Marcelo Valverde Período: 5º Pontos: de 0 a 2,0p AV1 Pede-se: 1) A análise financeira se utiliza de dois

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

A nova visão da. Contabilidade Aplicada ao Setor Público

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Como representar em termos monetários a riqueza de uma organização em determinado momento?

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 2. (BP) Profa. Dra. Joanília Cia (joanilia@usp.br) Quais são os objetivos do tópico... - Reconhecer os componentes e os grupos

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 2. (BP) Profa. Dra. Joanília Cia (joanilia@usp.br) Quais são os objetivos do tópico... - Reconhecer os componentes e os grupos

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

COMO TRATAR O VALOR RESIDUAL NA ANÁLISE DE UM NOVO INVESTIMENTO

COMO TRATAR O VALOR RESIDUAL NA ANÁLISE DE UM Para novos investimentos com ciclo de vida determinado. Para novos investimentos com ciclo de vida indeterminado. Francisco Cavalcante (francisco@fcavalcante.com.br)

COMO TRATAR O VALOR RESIDUAL NA ANÁLISE DE UM Para novos investimentos com ciclo de vida determinado. Para novos investimentos com ciclo de vida indeterminado. Francisco Cavalcante (francisco@fcavalcante.com.br)

DR - Empresa de Distribuição e Recepção de TV Ltda. Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 para fins de

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

CNPJ 47.902.648/0001-17. CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)

") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

Fundamentos de Contabilidade para Executivos

Fundamentos de Contabilidade para Executivos Um guia prático para entender os Demonstrativos Contábeis Este curso é eminentemente prático e é dirigido àqueles profissionais que não têm tempo para estudar

Fundamentos de Contabilidade para Executivos Um guia prático para entender os Demonstrativos Contábeis Este curso é eminentemente prático e é dirigido àqueles profissionais que não têm tempo para estudar

10. Balanço Patrimonial. 10.1 Plano de Contas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

Bens - É tudo aquilo suscetível de avaliação econômica servindo para satisfazer as necessidades humanas.

NOÇÕES DE CONTABILIDADE E FINANÇAS Prof. Adelino Correa 12/8/2011 Contabilidade: é a ciência que estudo o PATRIMÔNIO em suas variações quantitativas e qualitativas. - aspectos quantitativos = montante,

NOÇÕES DE CONTABILIDADE E FINANÇAS Prof. Adelino Correa 12/8/2011 Contabilidade: é a ciência que estudo o PATRIMÔNIO em suas variações quantitativas e qualitativas. - aspectos quantitativos = montante,

PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado

UP-TO-DATE. ANO I. NÚMERO 37 PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado Autor: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

UP-TO-DATE. ANO I. NÚMERO 37 PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado Autor: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

ASPECTOS CONCEITUAIS OBJETIVOS planejamento tomada de decisão

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

Prof. Fernando Oliveira Boechat

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

Exercício 1 Investimentos Permanentes MC e Valor justo

UNIVERSIDADE FEDERAL DE PERNAMBUCO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Curso: Ciências Contábeis Disciplina: Contabilidade Societária 2 Profª: Márcia Tavares Monitores: Caio Lidington, Carlos

UNIVERSIDADE FEDERAL DE PERNAMBUCO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Curso: Ciências Contábeis Disciplina: Contabilidade Societária 2 Profª: Márcia Tavares Monitores: Caio Lidington, Carlos

Unidade Ribeirão Preto -SP

Unidade Ribeirão Preto -SP Gestão Estratégica de Controladoria O papel da controladoria na gestão estratégica de uma empresa Curriculum Luís Valíni Neto Técnico Contábil Administrador de Empresas pela

Unidade Ribeirão Preto -SP Gestão Estratégica de Controladoria O papel da controladoria na gestão estratégica de uma empresa Curriculum Luís Valíni Neto Técnico Contábil Administrador de Empresas pela

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

O desafio de gerenciar o fluxo de caixa. Gilvânia Banker

Gilvânia Banker Manter as contas em dia é um grande desafio para quase todos os empreendedores. O fluxo de caixa de uma empresa, de acordo com o consultor contábil Charles Tessmann, é praticamente o coração

Gilvânia Banker Manter as contas em dia é um grande desafio para quase todos os empreendedores. O fluxo de caixa de uma empresa, de acordo com o consultor contábil Charles Tessmann, é praticamente o coração

Correção da Prova. Questões: 1, 2, 3, 4, 5 Contabilidade Geral

Correção da Prova Questões: 1, 2, 3, 4, 5 Contabilidade Geral Questão 1 - Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. O recebimento de caixa resultante

Correção da Prova Questões: 1, 2, 3, 4, 5 Contabilidade Geral Questão 1 - Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. O recebimento de caixa resultante

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Unidade II CONTABILIDADE. Prof. Jean Cavaleiro

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

CONTABILIDADE GERENCIAL

PROF. EDENISE AP. DOS ANJOS CURSO DE ADMINISTRAÇÃO 5º PERÍODO CONTABILIDADE GERENCIAL As empresas devem ser dirigidas como organismos vivos, como entidades em continuidade, cujo objetivo é a criação de

PROF. EDENISE AP. DOS ANJOS CURSO DE ADMINISTRAÇÃO 5º PERÍODO CONTABILIDADE GERENCIAL As empresas devem ser dirigidas como organismos vivos, como entidades em continuidade, cujo objetivo é a criação de

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

A Prática na Unimed João Pessoa

A Prática na Unimed João Pessoa 27º Encontro Nacional de Núcleos de Desenvolvimento Humano e Comitês Educativos Unimed do Brasil São Paulo, Julho/2015 COOPERATIVISMO E GOVERNANÇA Princípios e Características

A Prática na Unimed João Pessoa 27º Encontro Nacional de Núcleos de Desenvolvimento Humano e Comitês Educativos Unimed do Brasil São Paulo, Julho/2015 COOPERATIVISMO E GOVERNANÇA Princípios e Características

RAZÃO DAS CONTAS CONTÁBEIS E NÃO FINACEIRAS DEPRECIAÇÃO, AMORTIZAÇÃO, EXAUSTÃO, REC/DESP. EQUIV. PATRIMONIAL

EXERCÍCIO DE DFC 02 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 1.000.000,00 10/01 Pela Aquisição

EXERCÍCIO DE DFC 02 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 1.000.000,00 10/01 Pela Aquisição

Vantagens e Cuidados na utilização do Valor Econômico Agregado - EVA

Vantagens e Cuidados na utilização do Valor Econômico Agregado - EVA REVISANDO O CÁLCULO DO EVA QUAIS AS VANTAGENS DA UTILIZAÇÃO DA MÉTRICA EVA? COMO FAZER OS AJUSTES NA AVALIAÇÃO DOS S / INVESTIMENTOS?

Vantagens e Cuidados na utilização do Valor Econômico Agregado - EVA REVISANDO O CÁLCULO DO EVA QUAIS AS VANTAGENS DA UTILIZAÇÃO DA MÉTRICA EVA? COMO FAZER OS AJUSTES NA AVALIAÇÃO DOS S / INVESTIMENTOS?

Unidade II ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

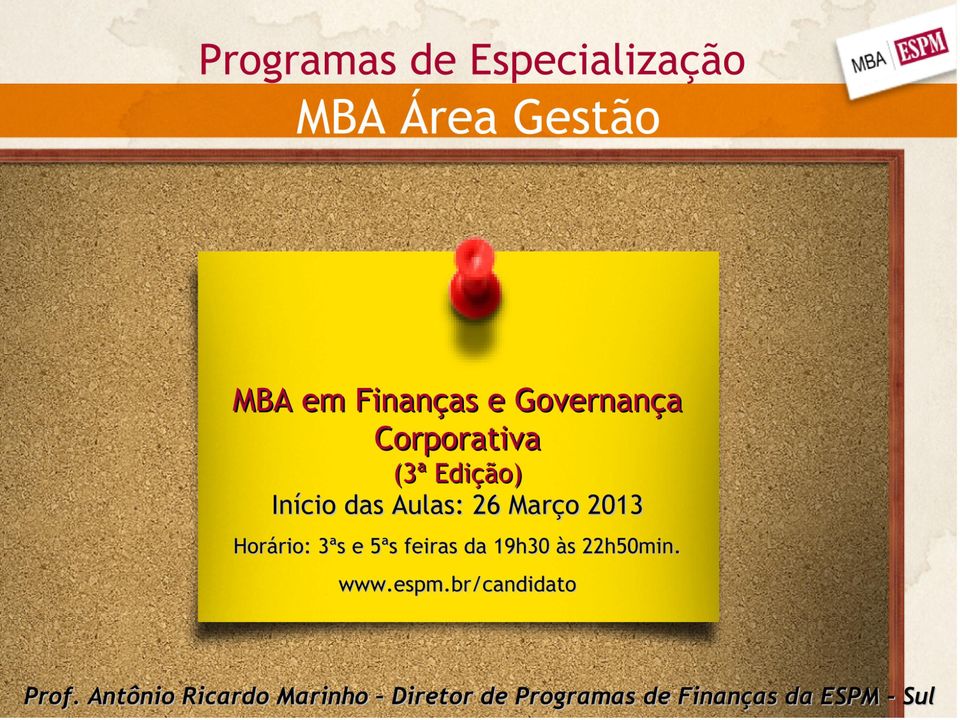

Investimento: a partir de R$ 179,00 mensais. MBA Executivo em Finanças Corporativas

Investimento: a partir de R$ 179,00 mensais Tempo de realização do MBA: 18 meses Investimento: R$179,00 (acesso ao portal na internet e livros em PDF) Ou Investimento: R$ 219,00 (acesso ao portal na internet,

Investimento: a partir de R$ 179,00 mensais Tempo de realização do MBA: 18 meses Investimento: R$179,00 (acesso ao portal na internet e livros em PDF) Ou Investimento: R$ 219,00 (acesso ao portal na internet,

ADMINISTRAÇÃO FINANCEIRA

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre mccastro@terra.com.br MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre mccastro@terra.com.br MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

Aula 2 Contextualização

Planejamento Financeiro Aula 2 Contextualização Profa. Claudia Abramczuk Definição da quantidade de capital para investimento Movimentações financeiras constituem o patrimônio da empresa O bom planejamento

Planejamento Financeiro Aula 2 Contextualização Profa. Claudia Abramczuk Definição da quantidade de capital para investimento Movimentações financeiras constituem o patrimônio da empresa O bom planejamento

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

QUALIDADE DA INFORMAÇÃO Sem Precisar Trocar o Sistema da Sua Empresa

PERFIL Nome: SILVIO LUIZ DO PRADO Contato: (062) 8201-2226 - Goiânia GO E-mail: silvio.controller@terra.com.br Skype: silvio.prado1 Profissão: Contador CRC-GO 60645 Formação: Bacharel em Ciências Contábeis

PERFIL Nome: SILVIO LUIZ DO PRADO Contato: (062) 8201-2226 - Goiânia GO E-mail: silvio.controller@terra.com.br Skype: silvio.prado1 Profissão: Contador CRC-GO 60645 Formação: Bacharel em Ciências Contábeis

A CONTABILIDADE E A GESTÃO A TECNOLOGIA DO RISCO E A TECNOLOGIA DA INFORMAÇÀO (TI)

") MINI ARTIGO A CONTABILIDADE E A GESTÃO A TECNOLOGIA DO RISCO E A TECNOLOGIA DA INFORMAÇÀO (TI) AUTOR: PROFESSOR DOUTOR ANTONIO DE LOUREIRO GIL PROFESSOR TITULAR DA UNIVERSIDADE FEDERAL DO PARANÁ (UFPR)

MINI ARTIGO A CONTABILIDADE E A GESTÃO A TECNOLOGIA DO RISCO E A TECNOLOGIA DA INFORMAÇÀO (TI) AUTOR: PROFESSOR DOUTOR ANTONIO DE LOUREIRO GIL PROFESSOR TITULAR DA UNIVERSIDADE FEDERAL DO PARANÁ (UFPR)

Esc 90 Telecomunicações Ltda. Laudo de avaliação do patrimônio líquido contábil em 30 de Junho de 2010 para fins de incorporação

Laudo de avaliação do patrimônio líquido contábil em 30 de Junho de 2010 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo sob

Laudo de avaliação do patrimônio líquido contábil em 30 de Junho de 2010 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo sob

REGIMES CONTÁBEIS RECEITAS E DESPESAS

CONTABILIDADE INTERMEDIÁRIA I ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS REGIMES CONTÁBEIS RECEITAS E DESPESAS Prof. Emanoel Truta ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS Os Elementos das Demonstrações Contábeis

CONTABILIDADE INTERMEDIÁRIA I ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS REGIMES CONTÁBEIS RECEITAS E DESPESAS Prof. Emanoel Truta ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS Os Elementos das Demonstrações Contábeis

Ementário do Curso Superior de Tecnologia Processos Gerenciais

01 ADMINISTRAÇÃO DA PRODUÇÃO Fase: VI (Tec. em ) Carga Horária: 60h/a Créditos: 04 EMENTA: Introdução à administração da produção; estratégias para definição do sistema de produção; estratégias para o

01 ADMINISTRAÇÃO DA PRODUÇÃO Fase: VI (Tec. em ) Carga Horária: 60h/a Créditos: 04 EMENTA: Introdução à administração da produção; estratégias para definição do sistema de produção; estratégias para o

Patrimônio Líquido. Investimentos = Financiamentos. Ativo. Passivo

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 3. Mecanismos Contábeis Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico... Reconhecer o impacto

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 3. Mecanismos Contábeis Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico... Reconhecer o impacto

Obrigações. Fornecedores 45.000. Salários a pagar 75.000. Impostos a recolher 20.000. Patrimônio Líquido. Capital Social 100.000. Reservas 30.

Você acessou como Administrador Usuário (Sair) Info Resultados Visualização prévia Modificar Visualização prévia de Contabilidade Geral Iniciar novamente 1 Considerando: I- A contabilidade estuda e controla

Você acessou como Administrador Usuário (Sair) Info Resultados Visualização prévia Modificar Visualização prévia de Contabilidade Geral Iniciar novamente 1 Considerando: I- A contabilidade estuda e controla

Governança Corporativa Lei anticorrupção e compliance MARTA VIEGAS 31 DE AGOSTO DE 2015

Governança Corporativa Lei anticorrupção e compliance MARTA VIEGAS 31 DE AGOSTO DE 2015 GC: Definição do IBGC Sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os

Governança Corporativa Lei anticorrupção e compliance MARTA VIEGAS 31 DE AGOSTO DE 2015 GC: Definição do IBGC Sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os

APRESENTAÇÃO FGV APRESENTAÇÃO TRECSSON BUSINESS

APRESENTAÇÃO FGV Criado em 1999, o FGV Management é o Programa de Educação Executiva Presencial da Fundação Getulio Vargas, desenvolvido para atender a demanda do mercado por cursos de qualidade, com tradição

APRESENTAÇÃO FGV Criado em 1999, o FGV Management é o Programa de Educação Executiva Presencial da Fundação Getulio Vargas, desenvolvido para atender a demanda do mercado por cursos de qualidade, com tradição

Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p. Conceituação das variáveis (Dados a partir de 1996 - Empresa):

:") Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

PORTFÓLIO PARA CURSOS PENSA IN HOUSE

PORTFÓLIO PARA CURSOS PENSA IN HOUSE O PENSA, Centro de Conhecimento em Agronegócios é uma organização que integra os Departamentos de Economia e Administração da FEA-USP, São Paulo e Ribeirão Preto. Foi

PORTFÓLIO PARA CURSOS PENSA IN HOUSE O PENSA, Centro de Conhecimento em Agronegócios é uma organização que integra os Departamentos de Economia e Administração da FEA-USP, São Paulo e Ribeirão Preto. Foi

CONTABILIDADE. Conceito. Campo de Aplicação. Instrumento informações úteis tomada de decisões

Conceito Instrumento informações úteis tomada de decisões Campo de Aplicação Comércio - Indústria - Entidades Públicas - Hospitais Agropecuárias - Seguradoras - etc. Finalidade da Contabilidade Controle

Conceito Instrumento informações úteis tomada de decisões Campo de Aplicação Comércio - Indústria - Entidades Públicas - Hospitais Agropecuárias - Seguradoras - etc. Finalidade da Contabilidade Controle

Título do Slide Máximo de 2 linhas. Governança Corporativa e de TIC

Governança Corporativa e de TIC Dr. Manoel Veras 29.05.2014 Título Agenda do Slide Governança da TI (TI=TIC) Governança da TI no Setor Público Tendências Informação é o ato ou efeito de informar; é o que

Governança Corporativa e de TIC Dr. Manoel Veras 29.05.2014 Título Agenda do Slide Governança da TI (TI=TIC) Governança da TI no Setor Público Tendências Informação é o ato ou efeito de informar; é o que

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

Prof. Me. Alexandre Saramelli. Unidade III ESTRUTURA DAS

Prof. Me. Alexandre Saramelli Unidade III ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Prof. Me. Alexandre Saramelli Unidade III ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Planejamento Operacional: Orçamento

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais em Contabilidade Orçamento Prof. Mestre. João Rafael Alberton Casca - 2015 Parte

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais em Contabilidade Orçamento Prof. Mestre. João Rafael Alberton Casca - 2015 Parte

ISS/Niterói 2015 Simulado 2 Resolução da Prova de Contabilidade Geral Professor Feliphe Araújo

ISS/Niterói 2015 Simulado 2 Resolução da Prova de Contabilidade Geral Professor Feliphe Araújo Prof. Luciano Moura 1 de 6 (Questão Inédita ) As contas escrituradas no livro razão da empresa Aprovados S/A,

ISS/Niterói 2015 Simulado 2 Resolução da Prova de Contabilidade Geral Professor Feliphe Araújo Prof. Luciano Moura 1 de 6 (Questão Inédita ) As contas escrituradas no livro razão da empresa Aprovados S/A,

PLANEJAMENTO FINANCEIRO: OTIMIZAÇÃO DE RECURSOS

PLANEJAMENTO FINANCEIRO: OTIMIZAÇÃO DE RECURSOS OTIMIZAÇÃO DOS RECURSOS : CONTEXTUALIZAÇÃO RA RE R EL C AD AÇ ÃO O D F U N C I O A M E N T O O RE Ç A MDE NET O P E N D Ê N C I A E E V O L U Ç Ã O Extrajudicial

PLANEJAMENTO FINANCEIRO: OTIMIZAÇÃO DE RECURSOS OTIMIZAÇÃO DOS RECURSOS : CONTEXTUALIZAÇÃO RA RE R EL C AD AÇ ÃO O D F U N C I O A M E N T O O RE Ç A MDE NET O P E N D Ê N C I A E E V O L U Ç Ã O Extrajudicial

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO Prof. Ms. Carlos José Giudice dos Santos carlos@oficinadapesquisa.com.br www.oficinadapesquisa.com.br Organizações Nenhuma organização existe

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO Prof. Ms. Carlos José Giudice dos Santos carlos@oficinadapesquisa.com.br www.oficinadapesquisa.com.br Organizações Nenhuma organização existe

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

Avenida Jamaris, 100, 10º e 3º andar, Moema São Paulo SP 04078-000 55 (11) 5051-8880

5051-8880") APRESENTAÇÃO DA EMPRESA E DOS SERVIÇOS AUDITORIA CONSULTORIA EMPRESARIAL CORPORATE FINANCE EXPANSÃO DE NEGÓCIOS CONTABILIDADE INTRODUÇÃO A FATORA tem mais de 10 anos de experiência em auditoria e consultoria

APRESENTAÇÃO DA EMPRESA E DOS SERVIÇOS AUDITORIA CONSULTORIA EMPRESARIAL CORPORATE FINANCE EXPANSÃO DE NEGÓCIOS CONTABILIDADE INTRODUÇÃO A FATORA tem mais de 10 anos de experiência em auditoria e consultoria

1. Noções Introdutórias. Contabilidade é a ciência que estuda e controla o patrimônio em suas variações quantitativas e qualitativas.

1.1 Definições de Contabilidade 1. Noções Introdutórias Contabilidade é a ciência que estuda e controla o patrimônio em suas variações quantitativas e qualitativas. 1.2 Objeto da Contabilidade O Patrimônio

1.1 Definições de Contabilidade 1. Noções Introdutórias Contabilidade é a ciência que estuda e controla o patrimônio em suas variações quantitativas e qualitativas. 1.2 Objeto da Contabilidade O Patrimônio

Lista de Exercícios ENADE

Curso: ADMINISTRAÇÃO Data: Goiânia 15/09/2012 Disciplina: Contabilidade Geral Turma: ADM 03 Turno: Noturno Carga Horária: 72 Professor: Esp. Erik Silva. Lista de Exercícios ENADE Exercício n.01 (IRB-2004-ESAF)

Curso: ADMINISTRAÇÃO Data: Goiânia 15/09/2012 Disciplina: Contabilidade Geral Turma: ADM 03 Turno: Noturno Carga Horária: 72 Professor: Esp. Erik Silva. Lista de Exercícios ENADE Exercício n.01 (IRB-2004-ESAF)

TECNOLOGIA DA INFORMAÇÃO. Prof. Leandro Schunk

TECNOLOGIA DA INFORMAÇÃO Módulo 4 Governança de TI Dinâmica 1 Discutir, em grupos: Por que então não usar as palavras ou termos Controle, Gestão ou Administração? Qual seria a diferença entre os termos:

TECNOLOGIA DA INFORMAÇÃO Módulo 4 Governança de TI Dinâmica 1 Discutir, em grupos: Por que então não usar as palavras ou termos Controle, Gestão ou Administração? Qual seria a diferença entre os termos:

4. O balancete de verificação de uma certa empresa apresentava os seguintes saldos em 31.12.x1: $ 4.500 $ 2.750 $ 800 $ 4.250

MÚLTIPLA ESCOLHA 1 Não integra o Ativo: a contas representativas de origem dos recursos b contas com saldo devedor c contas representativas de bens d contas representativas de direitos e capital fixo e

MÚLTIPLA ESCOLHA 1 Não integra o Ativo: a contas representativas de origem dos recursos b contas com saldo devedor c contas representativas de bens d contas representativas de direitos e capital fixo e

T D P. Escrita Contábil ALUNO PROFESSOR TURMA

T D P Escrita Contábil ALUNO TURMA PROFESSOR 1 1) Com base no dia-a-dia da empresa abaixo, responda as questões que seguem: Rômulo e Arnaldo são sócios da empresa TUDO ERRADO LTDA. A loja exerce suas atividades

T D P Escrita Contábil ALUNO TURMA PROFESSOR 1 1) Com base no dia-a-dia da empresa abaixo, responda as questões que seguem: Rômulo e Arnaldo são sócios da empresa TUDO ERRADO LTDA. A loja exerce suas atividades

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

Modelo de Gestão CAIXA. 27/05/2008 Congresso CONSAD de Gestão Pública

Modelo de Gestão CAIXA 1 Modelo de Gestão - Conceito Um Modelo de Gestão designa o conjunto de idéias, princípios, diretrizes, prioridades, critérios, premissas e condições de contorno tomadas como válidas,

Modelo de Gestão CAIXA 1 Modelo de Gestão - Conceito Um Modelo de Gestão designa o conjunto de idéias, princípios, diretrizes, prioridades, critérios, premissas e condições de contorno tomadas como válidas,

A influência da Tecnologia da Informação e Telecomunicação na Contabilidade - A Era do Contador Digital

A influência da Tecnologia da Informação e Telecomunicação na Contabilidade - A Era do Contador Digital Núcleo Interdisciplinar de Estudos Independentes Brayan Christian B. de Oliveira Abril 2012 Introdução

A influência da Tecnologia da Informação e Telecomunicação na Contabilidade - A Era do Contador Digital Núcleo Interdisciplinar de Estudos Independentes Brayan Christian B. de Oliveira Abril 2012 Introdução

Custos no Setor Público:

Custos no Setor Público: Ferramenta da melhoria da qualidade do gasto público e do controle social Belo Horizonte, 4 de Maio de 2012 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo

Custos no Setor Público: Ferramenta da melhoria da qualidade do gasto público e do controle social Belo Horizonte, 4 de Maio de 2012 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria Aline Fernanda de Oliveira Castro Michelle de Lourdes Santos A IMPORTÂNCIA DA CONTABILIDADE

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria Aline Fernanda de Oliveira Castro Michelle de Lourdes Santos A IMPORTÂNCIA DA CONTABILIDADE

Demonstração dos Fluxos de Caixa - DFC. Renato Tognere Ferron

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

SUZANO PAPEL E CELULOSE S.A. Regimento Interno do Conselho de Administração

SUZANO PAPEL E CELULOSE S.A. Regimento Interno do Conselho de Administração Este Regimento Interno foi aprovado pelo Conselho de Administração da Suzano Papel e Celulose S.A. em 18 de fevereiro de 2016.

SUZANO PAPEL E CELULOSE S.A. Regimento Interno do Conselho de Administração Este Regimento Interno foi aprovado pelo Conselho de Administração da Suzano Papel e Celulose S.A. em 18 de fevereiro de 2016.

ESTRUTURA DO BALANÇO PATRIMONIAL. FASF - Faculdade Sagrada Família - Curso de Administração - Disciplina Contabilidade Geral - 3º periodo

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE

DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 CONTEÚDO Relatório dos auditores independentes Quadro 1 - Balanço

DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 CONTEÚDO Relatório dos auditores independentes Quadro 1 - Balanço

Introdução. Gerência de Projetos de Software. Sumário. Sistemas de Informação para Processos Produtivos

Sumário Sistemas de Informação para Processos Produtivos 1. Gerência de 2. Agentes principais e seus papéis 3. Ciclo de vida do gerenciamento de projetos M. Sc. Luiz Alberto lasf.bel@gmail.com Módulo 6

Sumário Sistemas de Informação para Processos Produtivos 1. Gerência de 2. Agentes principais e seus papéis 3. Ciclo de vida do gerenciamento de projetos M. Sc. Luiz Alberto lasf.bel@gmail.com Módulo 6

CONSULTORIA FINANCEIRA

CONSULTORIA FINANCEIRA OBJETIVO DOS TRABALHOS Objetivo principal de nossos serviços é apoiar a administração da Empresa na execução da estrutura do fluxo de caixa, analisar contas a pagar e contas a receber,

CONSULTORIA FINANCEIRA OBJETIVO DOS TRABALHOS Objetivo principal de nossos serviços é apoiar a administração da Empresa na execução da estrutura do fluxo de caixa, analisar contas a pagar e contas a receber,

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

Administração de Vendas Organização - Vendas

Organização - Vendas O que vamos ver Bases Estruturas Organização por Território Organização por Clientes Organização por Produtos Realidade Brasileira Situação Dificuldades Principais Vantagens Perspectivas

Organização - Vendas O que vamos ver Bases Estruturas Organização por Território Organização por Clientes Organização por Produtos Realidade Brasileira Situação Dificuldades Principais Vantagens Perspectivas

CIÊNCIAS CONTÁBEIS. A importância da profissão contábil para o mundo dos negócios

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2011 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2011 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

FUNDAÇÃO DAS ESCOLAS UNIDAS DO PLANALTO CATARINENSE LAGES - SC BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE. Valores expressos em Reais ATIVO

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE ATIVO CIRCULANTE Notas 6.637.617 7.393.842 Disponibilidades 1.048.777 742.707 Créditos a receber de clientes 4.1 1.832.535 2.646.556 Créditos a receber - outros

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE ATIVO CIRCULANTE Notas 6.637.617 7.393.842 Disponibilidades 1.048.777 742.707 Créditos a receber de clientes 4.1 1.832.535 2.646.556 Créditos a receber - outros

Governança Corporativa e o Escritório de Projetos

Governança Corporativa e o Escritório de Projetos OBJETIVOS Conhecer a Governança Corporativa Entender os tipos de estruturas organizacionais Compreender o modelo de Escritório de Projetos O que é Governança

Governança Corporativa e o Escritório de Projetos OBJETIVOS Conhecer a Governança Corporativa Entender os tipos de estruturas organizacionais Compreender o modelo de Escritório de Projetos O que é Governança

Seu preço de venda é rentável? José Flávio Bomtempo jflavio@uai.com.br 31 8449-6341

Seu preço de venda é rentável? José Flávio Bomtempo jflavio@uai.com.br 31 8449-6341 Seu preço de venda é rentável? Qual a rentabilidade do Patrimônio Líquido de sua empresa? Quais os itens que estão disponíveis

Seu preço de venda é rentável? José Flávio Bomtempo jflavio@uai.com.br 31 8449-6341 Seu preço de venda é rentável? Qual a rentabilidade do Patrimônio Líquido de sua empresa? Quais os itens que estão disponíveis

EM QUATRO DIMENSÕES. companhias que. processo de. Diego Barreto Gerente de RI, Lopes. Nelson Pazikas Eternit. Diretor Presidente da Total RI

A experiência de companhias que estão em processo de implementação Diego Barreto Gerente de RI, Lopes Nelson Pazikas Eternit EM QUATRO DIMENSÕES Mediador: Valter Faria Diretor Presidente da Total RI São

A experiência de companhias que estão em processo de implementação Diego Barreto Gerente de RI, Lopes Nelson Pazikas Eternit EM QUATRO DIMENSÕES Mediador: Valter Faria Diretor Presidente da Total RI São

CNPJ: 33.856.964/0001-95

Rio de Janeiro, 28 de fevereiro de 2014. DT-P 14-015 CONTÉM: RELATÓRIO DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO DEMONSTRAÇÃO DO FLUXO DE CAIXA DEMONSTRAÇÃO

Rio de Janeiro, 28 de fevereiro de 2014. DT-P 14-015 CONTÉM: RELATÓRIO DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO DEMONSTRAÇÃO DO FLUXO DE CAIXA DEMONSTRAÇÃO

Demonstrativos Contábeis OCB/RJ

Demonstrativos Contábeis OCB/RJ Balanço Patrimonial (em R$) ATIVO Circulante Caixa Bancos Creditos a Receber Adiantamento a Terceiros Não Circulante Comodatos Investimentos Imóveis 10.887,19 738,37 3.548,82

Demonstrativos Contábeis OCB/RJ Balanço Patrimonial (em R$) ATIVO Circulante Caixa Bancos Creditos a Receber Adiantamento a Terceiros Não Circulante Comodatos Investimentos Imóveis 10.887,19 738,37 3.548,82

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

Básico Fiscal. Contabilidade Avançada. Módulo 1. 20 Exercícios de Apoio. Prof. Cláudio Cardoso

Básico Fiscal Contabilidade Avançada Módulo 1 20 Exercícios de Apoio Prof. Cláudio Cardoso 1. (Analista CVM/2003 FCC Adaptada) A Cia. Omega comprou, à vista, ações representativas de 20% do capital votante

Básico Fiscal Contabilidade Avançada Módulo 1 20 Exercícios de Apoio Prof. Cláudio Cardoso 1. (Analista CVM/2003 FCC Adaptada) A Cia. Omega comprou, à vista, ações representativas de 20% do capital votante

Plano de Contas Aplicado ao Setor PúblicoP. Tesouro Nacional

Plano de Contas Aplicado ao Setor PúblicoP Tesouro Nacional 2009 A Estrutura de Plano de Contas no Mundo Plano de Contas do Reino Unido 1 Ativo 1.1 Ativo Fixo Intangível 1.3 Ativo Fixo Tangível 1.4 Equipamento

Plano de Contas Aplicado ao Setor PúblicoP Tesouro Nacional 2009 A Estrutura de Plano de Contas no Mundo Plano de Contas do Reino Unido 1 Ativo 1.1 Ativo Fixo Intangível 1.3 Ativo Fixo Tangível 1.4 Equipamento

Plano de Trabalho Docente 2014. Ensino Técnico

Plano de Trabalho Docente 2014 Ensino Técnico Etec Etec: Professor Mário Antônio Verza Código: 164 Município: Palmital Área de conhecimento: Gestão e Negócios Habilitação Profissional: Técnico em Contabilidade

Plano de Trabalho Docente 2014 Ensino Técnico Etec Etec: Professor Mário Antônio Verza Código: 164 Município: Palmital Área de conhecimento: Gestão e Negócios Habilitação Profissional: Técnico em Contabilidade

APRESENTAÇÃO INSTITUCIONAL. accent. consultoria. auditoria. estratégia. caixa livre

APRESENTAÇÃO INSTITUCIONAL accent consultoria. auditoria. estratégia. caixa livre Sobre a Accent Somos uma empresa brasileira que possui conhecimento especializado em auditoria, impostos, consultoria de

APRESENTAÇÃO INSTITUCIONAL accent consultoria. auditoria. estratégia. caixa livre Sobre a Accent Somos uma empresa brasileira que possui conhecimento especializado em auditoria, impostos, consultoria de