A GESTÃO ESTRATÉGICA E A CONTABILIDADE

|

|

|

- Victoria Casado Palma

- 8 Há anos

- Visualizações:

Transcrição

1 A GESTÃO ESTRATÉGICA E A CONTABILIDADE São Marcos, Jorge * Freitas Naia,Paulo* Madaíl Silva, Rogério* *Instituto Superior de Contabilidade e Administração. Universidade de Aveiro. Apartado Aveiro. Portugal N.º de telefone: N.º de fax: sao.marcos@isca-aveiro.pt paulo.naia@isca-aveiro.pt rogerio.madail@isca-aveiro.pt Resumo As decisões estratégicas empresariais que envolvem opções sobre produtos e serviços, sobre a selecção dos mercados e sobre as implicações financeiras daí decorrentes, têm de ser estudadas com muita atenção, tempestividade, actualidade, rigor e eficiência. Torna-se essencial que as empresas, que desenvolvem a sua actividade em Portugal, implementem uma Gestão Estratégica. As empresas portuguesas, para aumentarem a sua produtividade, têm de tornar-se inovadoras, pelo que uma das formas seria aplicar o Balanced Scorecard, como uma ferramenta de Gestão Estratégica. Em interacção com os novos modelos de Gestão Estratégica surgiram, na última década, novas investigações e desenvolvimentos ao nível da Contabilidade Analítica/Contabilidade de Gestão tradicional. Destacamos, o sistema Activity Based Costing (ABC) e realizar uma gestão com base nas actividades - Activity Based Management (ABM). Na sequência da evolução económica, tecnológica e de comunicação, verificada no últimos anos, destacamos, igualmente, o surgimento da Managerial Accounting, ou seja, da Contabilidade Directiva. Palavras Chave: Gestão Estratégica, Contabilidade de Gestão, Contabilidade Directiva..

2 1. A GESTÃO ACTUAL DAS EMPRESAS PORTUGUESAS As grandes alterações ocorridas no ambiente competitivo português durante os anos 90, assim como a forte mudança de atitude dos diferentes agentes económicos, obrigaram as empresas a alterar, cada vez mais, os seus métodos de gestão, de modo a atenderem à complexidade do meio envolvente, à agressividade e à competitividade do mercado. No actual contexto de globalização, as empresas, não obstante serem um sistema com objectivos próprios, interagem com outros sistemas, sendo, portanto, uma parte efectiva do sistema social. As decisões estratégicas empresariais que envolvem opções sobre produtos e serviços, sobre a selecção dos mercados e sobre as implicações financeiras daí decorrentes, têm de ser estudadas com muita atenção, tempestividade, actualidade, rigor e eficiência. As empresas dos países membros da Zona Euro, em que Portugal está integrado, beneficiarão da supressão parcial do risco cambial e de um melhor funcionamento do mercado interno. A transição que está em curso afectará todas as empresas, em todos os níveis da sua actividade, pelo que terá um impacto directo assinalável sobre as empresas e suscitará desafios de índole estratégica, comercial e organizacional. Seja qual for o modelo de gestão adoptado por qualquer empresa 1, este deve constituir um importante apoio à tomada de decisão, mas nunca pode ser encarado como um remédio para todos os problemas. Em qualquer modelo de gestão é necessário ter presente os seus pressupostos e as suas limitações, tendo de analisar-se a estabilidade e a complexidade ambiental dos mercados em que as empresas se situam. A utilização conjunta de diversos modelos poderá ser um importante contributo para a tomada de decisões. Os empresários, os gestores e os técnicos portugueses têm de actualizar os seus conhecimentos sobre os modelos de gestão estratégica para poderem contribuir com eficiência e eficácia na tomada de decisões estratégicas pelas empresas. Segundo Jean Brilman, a estratégia empresarial incide fundamentalmente sobre quatro etapas (Brilman, 2000): a) os gestores têm realmente de conhecer a empresa e saber a situação de partida da mesma: actividades, forças, fraquezas, oportunidades, ameaças, etc.; b) os gestores têm de estabelecer o percurso que a empresa terá de seguir: modificação ou não de actividades, trunfos competitivos a explorar, fidelização, selecção e procura de clientes, em que país ou países deve apostar, etc.; c) os gestores têm de idealizar e seleccionar o modo de concretizar tal caminho: investimentos em novas tecnologias de informação e de comunicação, marketing, benchmarking, balanced scorecard, contabilidade estratégica, etc.; e 1 Boston Consulting Group, Mc Kinsey, A.D. Litle, Profit Impact of Marketing Strategies, Três Estratégias de Michael Porter, entre outros. - 2 / 16 -

3 d) os gestores têm de concretizar a estratégia, ou seja, actuar e estabelecer métodos de organização e fixação da estratégia. Perante a necessidade da definição da estratégia empresarial, várias Associações Industriais portuguesas têm, ultimamente, realizado Diagnósticos Internos da Situação Global das Pequenas e Médias Empresas (PME s) de modo a detectar os problemas nucleares em diferentes áreas de actuação. Pretende-se, assim, que as direcções empresariais conheçam efectivamente as suas unidades económicas e saibam onde se situa o seu ponto de partida nesta nova etapa. Estes diagnósticos são efectuados por técnicos consultores, externos à empresa, especializados em diversas áreas - produção, comercial, económica, financeira, recursos humanos - através de uma intervenção em que participam os referidos técnicos consultores e os interlocutores das empresas (gestores, directores, pessoal das áreas da produção, comercial, económica, financeira e de recursos humanos). Tal intervenção participativa implica um trabalho eficaz e eficiente por parte dos técnicos consultores, para assim poderem ganhar a confiança dos interlocutores das empresas. Esta conquista de confiança é fundamental para a realização de um trabalho fundamentado que venha a produzir resultados positivos. Neste contexto, podem ser detectados pontos críticos através da utilização de metodologia padronizada internacionalmente. A análise dos problemas detectados tem tornado possível definir com mais realismo a estrutura organizacional das empresas. Este facto é determinante para se escolher a estratégia que melhor potencie os pontos fortes e as oportunidades externas e que minimize os pontos fracos e as ameaças. O estabelecimento do caminho a seguir pelas empresas, os procedimentos actualizados, o estabelecimento de novos métodos de fixação e de organização da estratégia têm, contudo, de se aliar à experiência e ao feeling dos empresários e dos gestores, pois são dois elementos também essenciais para a existência de uma Gestão Estratégica dinâmica. Face a todas estas linhas de orientação, os empresários e os gestores portugueses têm de consciencializar-se que estamos numa economia cada vez mais aberta à movimentação de capital e de trabalho e, sendo o Euro a moeda oficial diversos países da União Europeia, é imprescindível que exista uma contínua, rigorosa e actualizada formação dos recursos humanos, desde a mão-de-obra directa aos empresários e gestores, passando pelas chefias intermédias e pelos quadros técnicos. De acordo com Blanco Ibarra e Álvarez López, nos dias de hoje: (...) el capital intelectual es un componente esencial de la valoración de empresas. Ya no se contemplan las empresas solamente en función de sus resultados financieros, sino también de acuerdo con la calidad de sus recursos humanos (capital humano), de la importancia y fidelidad de su cartera de clientes (capital clientes) y de la eficiencia de su organización y estructuras produtictivas (capital organizacional). (Blanco e Álvarez, 2000, pág. 99). As empresas portuguesas têm de seguir a política de formação adoptada pela generalidade das empresas dos países da União Europeia. Os empresários portugueses não se podem esquecer que o investimento na formação dos recursos humanos tem de ter por base uma - 3 / 16 -

4 gestão de conhecimentos rigorosa em que exista um aumento efectivo de conhecimento e não podem encarar a formação somente com o objectivo de obter subsídios a fundo perdido no âmbito dos Quadros Comunitários de Apoio. Só o investimento numa gestão racional do conhecimento, numa formação rigorosa e não superficial, permitirá que a política de formação se torne, de facto, num dos factores importantes na obtenção de vantagens competitivas. Apesar de uma parte significativa das empresas portuguesas ter, ainda, de percorrer um longo caminho em termos de Gestão Estratégica, encontramos algumas empresas que apresentam como principais características a inovação e uma Gestão Estratégica competitiva. Segundo um estudo efectuado por Graça Azevedo e José Carvalho sobre as Indústrias de Linhas de Corte em Portugal, detentoras de tecnologias inovadoras de produção automáticas ou semi-automáticas, verifica-se que este tipo de empresas segue, consistentemente, as três estratégias competitivas genéricas de Michael Porter - liderança em custos, diferenciação do produto em termos qualitativos, inovadores e orientados para o consumidor e, por último, concentração sobre necessidades particulares de certo grupo ou determinado segmento de clientes (Carmo e Matos, 2000). Assim, este tipo de empresas tem vindo a desenvolver a sua actividade com força competitiva no sector metalúrgico, pois: a) integram uma percentagem de mão-de-obra qualificada e com baixo absentismo; e b) dispõem de know-how elevado, dado estarem ligadas a grandes grupos que, por um lado, fazem formação nas empresas e, por outro lado, estudam com rigor o sector, o mercado e os canais de distribuição. Esta situação não traduz a realidade portuguesa, mas tem de servir de modelo e expandir-se rapidamente por todo o tecido empresarial português. Nos próximos anos tem de deixar de ser uma excepção, pois a baixa produtividade portuguesa tem de aproximar-se, efectivamente, da produtividade dos restantes países da União Europeia (UE) AS COMPONENTES DA ESTRATÉGIA As componentes da estratégia empresarial são de natureza endógena - estrutura organizacional - e exógena - relação da empresa com o meio ambiente. Se nos centrarmos no método de análise Strenghts and Weaknesses, Opportunities and Threats (SWOT), estamos perante uma análise dos pontos fracos e dos pontos fracos das empresas, para além do estudo das suas oportunidades e das suas ameaças. Face a esta análise, o gestor tem de definir as medidas mais adequadas para diminuir os pontos fracos e superar as ameaças à empresa, em função de um estudo organizacional e ambiental. 2 A produtividade portuguesa corresponde a 58% da produtividade grega e a 75% da produtividade espanhola. - 4 / 16 -

5 O estudo da estrutura interna da empresa tem como objectivos a identificação, o levantamento e a hierarquização dos seus problemas, incidindo sobre os mais variados campos: o económico, o financeiro, a organização do sistema contabilístico, os recursos humanos, o estilo de gestão global e departamental, entre outros. Segundo dados do Instituto Nacional de Estatística (INE), as PME s predominam no tecido empresarial português e, durante os anos 90, foram responsáveis por 45% do Valor Acrescentado Bruto. Estas empresas para poderem competir com as suas concorrentes da UE, ou seja, para poderem manter uma actividade rentável num mercado aberto, têm de aumentar fortemente a sua produtividade. Neste contexto, os empresários e os gestores portugueses têm de optimizar os vários factores produtivos, o que requer uma definição de estratégias competitivas, para se conseguirem atingir os objectivos previamente estabelecidos. Só com a consolidação duma gestão por objectivos actual, o tecido empresarial português poderá sobreviver e fazer com que Portugal não se mantenha na cauda dos países da UE ao nível da produtividade. Com a integração de Portugal na UE, o investimento directo estrangeiro 3 em Portugal aumentou claramente, essencialmente à custa de investidores espanhóis e britânicos. Estas empresas investidoras que, maioritariamente, optam por uma Gestão Estratégica moderna, também constituem um incentivo adicional para que muitos dos empresários e dos gestores portugueses se actualizem. Atendendo à realidade mencionada, torna-se essencial que as empresas, que desenvolvem a sua actividade em Portugal, com capitais maioritária ou minoritariamente portugueses, implementem uma Gestão Estratégica. Esta Gestão Estratégica vai conjugar quer o planeamento estratégico, quer as decisões operacionais ou de funcionamento corrente. Da interligação destas perspectivas de curto e de médio e longo prazo, podemos construir o seguinte modelo de planeamento empresarial, que se insere nesta gestão avançada. 3 Segundo dados do ICEP, estes investimentos estrangeiros localizavam-se, em 1994, principalmente nos seguintes distritos:77% em Lisboa, 8% no Porto, 5% em Setúbal e 3% em Aveiro. - 5 / 16 -

6 Missão e Objectivos Am biente Geral R Análise e Am biente Específico e t Diagnóstico r Diagnóstico Interno o a Estratégias Alternativas Escolha c Estratégica ç Escolha Estratégica ã o Im plem entação Organizacional Im plem entação da Estratégia Im plem entação Comportamental Controlo Figura 1. Planeamento empresarial A identificação prospectiva do percurso apropriado para as empresas têm de estar na base da formulação estratégica por parte dos gestores das empresas. Esta missão empresarial é o elemento essencial para o estabelecimento das linhas orientadoras dos comportamentos e da motivação da acção dos gestores e de todos os seus colaboradores. Na sequência da concretização deste cenário negocial estamos perante aquilo que as empresas pretendem conseguir, ou seja, estamos perante os objectivos, os quais devem ser definidos e quantificados com realismo. A competitividade empresarial portuguesa só se pode aproximar da dos restantes países da UE, se os empresários analisarem os elementos que afectam as empresas, quer globalmente - tecnológicos, económico, social e político -, quer incidindo directamente na sua actividade de exploração. Estamos agora a falar das oportunidades externas e das ameaças - análise ambiental -, quer em termos do ambiente envolvente geral - taxas de juro, política cambial, taxa de inflação, política fiscal, política de emprego, regulamentação comercial e industrial, hábitos de consumo, incentivos à actividade empresarial e investimentos, entre outros -, quer do ambiente envolvente específico da empresa - análise dos clientes, dos fornecedores, dos - 6 / 16 -

7 produtos substitutos, da entrada de novas empresas concorrentes e da relação de forças entre os concorrentes. O meio que envolve as empresas é complexo e encontra-se em constante mudança. Deste modo, as empresas têm, por um lado, de adaptar-se rápida e adequadamente à mudança e, por outro, de conseguir influenciar essa mudança. Este é o objectivo da implementação da Gestão Estratégica. Face a estas considerações, as empresas portuguesas têm de fazer um estudo profundo, rigoroso e actualizado da sua organização interna, do meio envolvente e da articulação entre ambos, de modo a poderem delinear estratégias adequadas. A generalidade dos empresários e dos gestores portugueses tem, por um lado, de realizar com precisão os diagnósticos internos 4 e, por outro lado, fornecer anualmente ao INE com exactidão e celeridade os dados sobre sua actividade, para que a identificação do meio envolvente seja oportuna. A gestão empresarial tem, cada vez mais acentuadamente, de integrar um conjunto de métodos de planificação e controlo que possibilitem aos gestores das empresas verificar se os fundos provenientes de diversas fontes são aplicados com eficácia e eficiência face aos objectivos previamente estabelecidos. A planificação e o controlo têm de ser realidades importante na Gestão Estratégica da generalidade das empresas. 3. O CONTROLO DE GESTÃO As empresas, em Portugal, centram-se normalmente sobre um processo operacional com o intuito de optimizar os vários factores produtivos - matérias, mão-de-obra, equipamentos, máquinas, ferramentas, recursos financeiros -; porém, este processo depende da concretização dos objectivos estratégicos da empresa. Na maioria do tecido empresarial português este controlo de gestão é um processo operacional, centrado sobre um exercício económico, que pretende apenas dar respostas às necessidades de gestão táctica e corrente. Os empresários e os gestores apenas consideram importante o controlo operacional, pelo que focalizam as suas preocupações na actividade quotidiana da empresa. Complementarmente ao controlo operacional deparamos com o controlo estratégico. Este surge na sequência duma planificação estratégica, abarcando o âmbito estrutural, ou seja, de médio e longo prazo. Uma boa parte dos empresários portugueses apenas considera importante o controlo operacional, pelo que é ao nível da planificação e do controlo estratégico que a mentalidade empresarial portuguesa dominante se encontra bastante 4 Ao nível das PME s, as Associações Empresariais têm vindo a tentar impulsionar a realização destes diagnósticos, não obstante muitos empresários portugueses ainda colocarem algumas reservas. - 7 / 16 -

8 afastada daquela que prevalece na maioria dos países da UE, situação esta que tem de modificar-se com celeridade. Estas barreiras de mentalidade são condicionalismos relevantes que justificam a reduzida competitividade portuguesa face aos restante membros da UE. De acordo com a versão preliminar do segundo relatório sobre a coesão económica e social que a Comissão Europeia está para aprovar a competitividade portuguesa está entre as mais baixas da UE, com fraca produtividade, baixos níveis de educação e pouco investimento em investigação e tecnologias de informação. Portugal ainda vai demorar 20 ou 30 anos até atingir o nível médio de riqueza da UE desde que a sua progressão se mantenha ao ritmo registado na última década. (Cunha, 2001, pág.21). Após a realização do controlo de gestão os gestores das empresas devem ficar capacitados para efectuar uma oportuna retroacção e executar uma estratégia organizativa. As empresas portuguesas para aumentarem a sua produtividade têm de se tornar inovadoras. A aplicação do Balanced Scorecard é das últimas propostas que Robert Kaplan e David Norton apresentam como um sistema de Gestão Estratégica, numa óptica de longo prazo, onde a missão e as estratégias são transformados em objectivos e medidas, de acordo com quatro perspectivas, como podemos ver na Figura 2 (Kaplan e Norton, 1997, pág. 22). FINANÇAS para conseguir êxito Objectivos Medidas Metas Iniciativas financeiro que imagem se deve apresentar ao accionistas para alcançar nossa visão que imagem darmos aos nossos clientes? CLIENTES PROCESSO INTERNO DO NEGÓCIO Objectivos Medidas Metas Iniciativas VISÃO E para satisfazer os n/ Objectivos Medidas Metas Iniciativas ESTRATÉGIA accionistas e clientes que processos do negócio a destacar? APRENDIZAGEM E CRESCIMENTO para alcançar nossa Objectivos Medidas Metas Iniciativas visão que como manter a n/ habilidade p/ trocar e melhorar? Figura 2. Visão e estratégia Os empresários, os gestores e os técnicos portugueses têm de actualizar os seus conhecimentos, para que as empresas possam competir com inovação e capacidade, e não devem pensar apenas nos activos físicos tangíveis. Uma boa parte dos empresários e dos gestores portugueses tem de deixar de ser avesso à inovação e ao risco de modo a que as suas empresas se tornem mais competitivas. - 8 / 16 -

9 As empresas portuguesas, neste início do século XXI, têm portanto de utilizar estas inovadoras ferramentas de gestão. Se repararmos no exemplo de Espanha, conforme sublinha Amat Salas, o Balanced Scorecard vai-se aplicando com éxito en todo o tipo de organizaciones, inclusive en las no lucrativas y en sector público. (...) además de informar, contribuye a formular la estrategia, comunicarla, alienar objetivos de organización y empleados, motivar y formar todos los colaboradores, mejorar continuamente y rediseñar la estrategia. (Amat, 2000, pág ). 4. CONTABILIDADE ANALÍTICA OU CONTABILIDADE DE GESTÃO A contabilidade analítica ou contabilidade de gestão é um meio para a realização efectiva do controlo de gestão, portanto, é um instrumento de previsão e de controlo. Os responsáveis das empresas, para dominarem as condições internas de exploração, face às forças competitivas envolventes, necessitam dos dados fornecidos oportunamente pela Contabilidade Analítica devidamente informatizada, pois este sub-sistema contabilístico é essencial para os últimos níveis das actividades previsionais e de controlo. A Contabilidade Analítica ou de Gestão foi, em Portugal, um desenvolvimento da Contabilidade de Custos, numa óptica mais globalizante. Este sub-sistema contabilístico é um sub-sistema de informação necessário à tomada de decisões pela gestão das empresas, não incidindo apenas no cálculo dos custos directos e indirectos, mas também nos proveitos. A Contabilidade Analítica pretende atenuar as insuficiências da Contabilidade Geral, também designada por Contabilidade Financeira, enquanto ferramenta de gestão. Por outras palavras, a Contabilidade Geral embora sendo essencial, sendo imprescindível para se levar por diante uma gestão racional, não fornece todas as informações necessárias à tomada de decisões por parte dos empresários e dos gestores. A Contabilidade Geral não fornece informações relativas às funções internas desenvolvidas empresas. Contudo, como foi dito, a Contabilidade Geral é fundamental para a gestão da empresa, pois permite analisar a evolução dos seus activos, passivos e capitais próprios, determinar o resultado das suas operações e analisar os fluxos de caixa das actividades operacionais, de investimento e de financiamento. No entanto, a informação específica sobre a produção, os custos directos e indirectos, os proveitos imputáveis às diferentes funções, departamentos, secções e postos de trabalho e sobre o processo produtivo, são fornecidas pela Contabilidade Analítica. Com o progressivo crescimento, diversificação e especialização das tarefas realizadas dentro das empresas durante os últimos anos de intensa internacionalização de capitais, a Gestão passou a sentir uma maior necessidade em conhecer rapidamente a pormenorização dos custos. E una de las funciones básicas de la Contabilidad de Gestión, consiste en controlar los costes y la producción para que la gerencia pueda identificar las áreas problemáticas y adopte, si procede, acciones correctoras (Aeca, 1996, pág. 101). - 9 / 16 -

. 4.")

10 Este detalhe incide sobre a pormenorização de cada uma das actividades, de cada um dos centros de responsabilidade, de cada uma das famílias de bens produzidos, dos diferentes produtos e dos diferentes serviços prestados. Mas a Contabilidade Analítica não se pode interessar apenas pelo estudo dos aspectos internos da empresa. Este sub-sistema contabilístico tem de passar a interessar-se, cada vez mais, pelos mercados e pelos canais de distribuição possibilitando a realização de estudos sectoriais de rendibilidade comercial e contas de exploração elementares, actividade por actividade, segmento de mercado por segmento de mercado e zona geográfica por zona por zona geográfica (Margerin e Ausset, 1990). Em interacção com os novos modelos de Gestão Estratégica surgiram, na última década, novas investigações e desenvolvimentos ao nível da Contabilidade Analítica tradicional. Destacamos, também, o desenvolvimento de um novo sistema de acumulação de custos indirectos, agora em função, não dos centros de responsabilidade, mas em função das actividades, como é o caso do sistema Activity Based Costing (ABC). O objectivo inicial deste sistema veio a expandir-se, passando a aplicar-se para a gestão. Deste modo temos o sistema Activity Based Management (ABM). Esta alternativa aos sistemas de acumulação de custos tradicionais da Contabilidade Analítica, tem sido aplicada nas grandes empresas multinacionais desde o final da década de Contudo, muitas das empresas dos países mais desenvolvidos continuam a aplicar os sistemas de acumulação de custos tradicionais. No caso português, em particular, a experiência da utilização da Contabilidade Analítica é muito débil. Será importante que os responsáveis empresariais compreendam a importância da utilização dos sistemas de custeio, tradicionais ou não. Mesmo nos dias de hoje têm-se vindo a colocar muitos entraves à sua implementação. Convirá salientar que em Portugal, as entidades governamentais, apenas em Fevereiro de 1999, aprovaram um diploma 6 tendo em vista a obrigatoriedade da adopção do sistema de inventário permanente e a elaboração da demonstração dos resultados por funções; a determinação directa do custo das vendas, o aperfeiçoamento do sistema do controlo interno e a melhoria da qualidade da informação financeira. Em termos de harmonização contabilística com os países da UE, as entidades governamentais portuguesas tiveram de adaptar-se às Directivas estabelecidas, criando um processo gradual de introdução do inventário permanente e da elaboração da demonstração dos resultados por funções. Enfim, foi um passo legislativo importante que serviu de incentivo a que um grande número de empresas criassem condições para a implementação da Contabilidade Analítica. 5 Por exemplo, a Hewlett Packard, desde o início da década de 90, é um caso de sucesso da aplicação do sistema ABC. 6 Decreto-Lei n.º 44/99, de 12 de Fevereiro / 16 -

.")

11 5. CONTABILIDADE DIRECTIVA E CONTABILIDADE DE GESTÃO ESTRATÉGICA Na sequência da evolução económica, tecnológica e de comunicação, verificada no últimos anos, destacamos, igualmente, o surgimento da Managerial Accounting, ou seja, da Contabilidade Directiva e, mais recentemente, da Strategic Managerial Accounting Contabilidade de Gestão Estratégica. Segundo Carlos Giménez, Robert Kaplan, Carlos Mallo e Sylvia Meljem, a Contabilidade Directiva permite evaluar información para manter la capacidad competitiva de la empresa, incentivando a todos los agentes que intervien en coalición para que cooperen en la consecución de sus objectivos de corto y largo plazo, consiguiendo de esta forma, generar información para los quatro objetivos de toda empresa competitiva, qui tiene además la utilidad adicional para los diversos agentes económicos de servir el seguimiente continuo del control del cumplimiento de sus objetivos conforme se apresenta na seguinte figura (Giménez, Kaplan, Mallo e Meljem, 2000, pág ): Objectivos Financeiros Agentes Económ icos Accionistas In form ação da Contabilidade Directiva Maximizar o valor para os accionistas Comercial Clientes Maximizar a satisfação do cliente Fornecedores Maximizar a cooperação com o fornecedor Organizar a cadeia de valor Qualidade total Inovação Organizativo Directores mínimo custo melhoria contínua Trabalhadores Estabelecer sistemas de remuneração incentivadores para directores e trabalhadores Aprendizagem contínua Directores Crescimento Domínio do Estratégico Conselheiros sustentado envolvente Competitivo Consultores Investigação e desenvolvimento Domínio do conhecimento de novas tecnologias futuro Figura 3. Informação da Contabilidade Directiva. Seus objectivos. A Contabilidade Directiva possibilita o enquadramento da empresa face aos diversos agentes económicos, conseguindo um sistema de informações internas e externas determinantes para a definição de decisões estratégicas, tácticas e operacionais. Para Blanco Ibarra e Álvarez López, o apoio da Contabilidade Directiva na planificação e controlo estratégicos têm por base, não os objectivos e a dimensão subjacente ao sistema tradicional, mas uma informação estratégica, tanto em termos financeiros, como em termos não financeiros, que integra: - 11 / 16 -

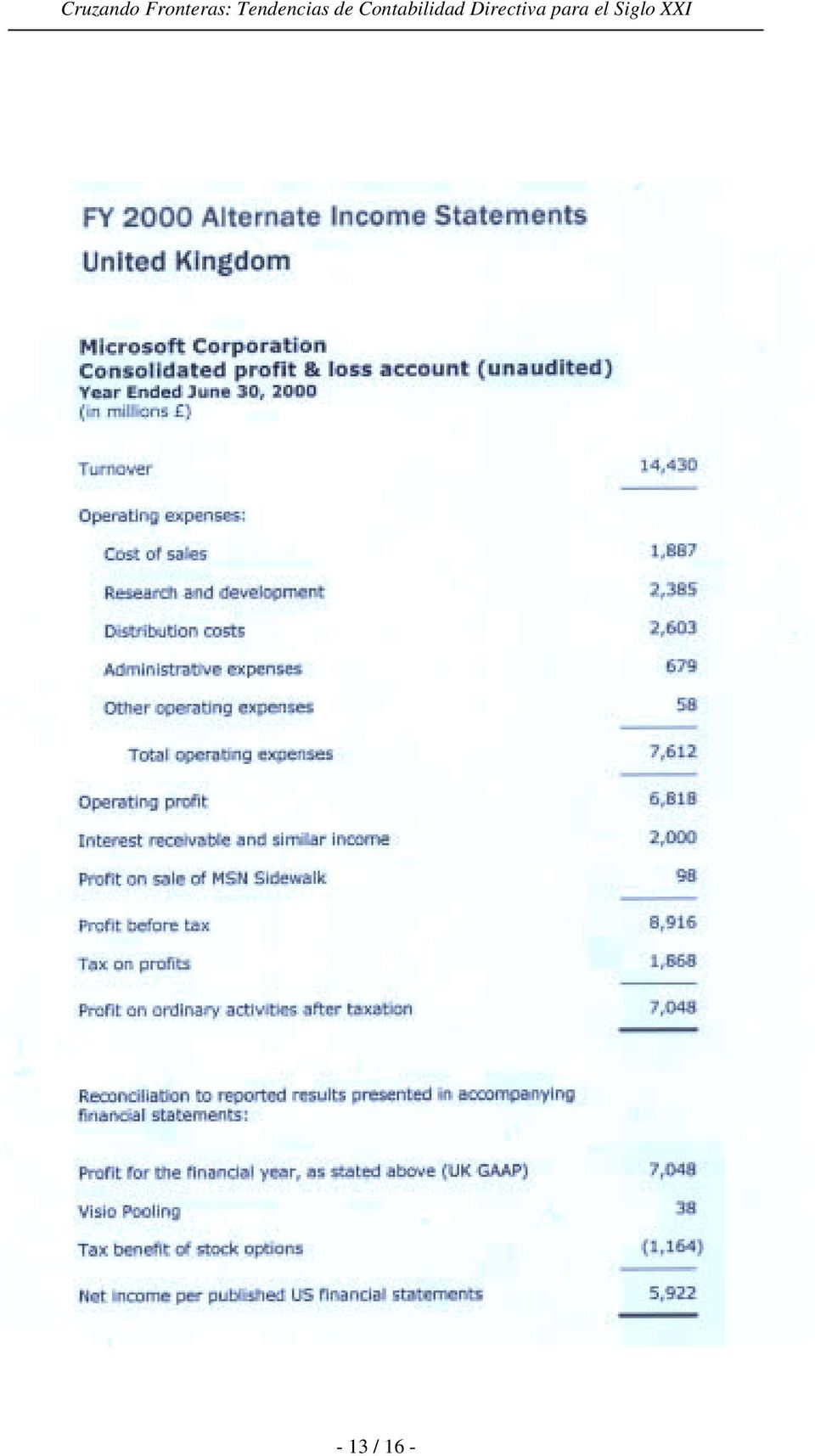

12 a) a envolvente externa à empresa: preferências de clientes, acções dos competidores, benchmarking, etc; e b) o âmbito interno: acréscimo de valor das actividades dos clientes, qualidade, satisfação dos clientes, etc. (Blanco e Álvarez, 1994). Com a Contabilidade Directiva, a gestão empresarial fica com um sistema informativo estratégico relevante para a tomada de decisões estratégicas, tácticas e operacionais, essenciais para o refinamento da eficiência produtiva. Os sistemas informativos eficientes articulados com a informática, enfim as novas tecnologias de informação, são fundamentais para a tomada de decisões económicas racionais em tempo real por parte de um conjunto de um conjunto diversificado de utilizadores. A intensificação do uso da Internet nas empresas é imprescindível, pois, como referem Pimenta Alves e Gomes Silva: a) a informação financeira divulgada pela Internet é incomparavelemente mais barata do que as tradicionais cópias de papel; b) o valor temporal da informação financeira é reduzido; c) apesar do seu valor temporal ser reduzido, esta informação pode ser utilizada em análises e estudos diversos. d) a Internet como meio de divulgação de informação, permite uma interacção nessa divulgação, impossível de alcançar no suporte de papel (Pimenta e Gomes, 2000, pág. 3-4). Em Portugal, estamos ainda distantes dos países mais desenvolvidos no que respeita à utilização da Internet por parte da generalidade das empresas e à divulgação da informação financeira através da Internet. Vejamos 2 exemplos: a) das 82 empresas cotadas na Bolsa de Valores de Lisboa e do Porto, apenas 35, ou seja, 43%, divulga a sua informação financeira pela Internet; e b) apenas 16% das PME s portuguesas estão ligadas à Internet, contra 76% das suas congéneres da Suécia. A mentalidade de muitos empresários portugueses está marcada pelo arcaísmo, tentando ignorar a globalização e esquecendo que estamos integrados na UE e somos membros da Zona Euro. O nossos empresários têm de se actualizar e ver que as grandes e modernas empresas internacionais divulgam os seus relatos financeiros na Internet e a sua rendibilidade e produtividade estão nos top s mundiais. Vejamos o caso da Microsoft que apresenta o site www. microsoft.com/msft/tolls com a Demonstração dos Resultados Consolidada, em 30/6/2000, efectuada de acordo com 5 moedas de relato e 5 estruturas conceptuais - australiana, canadiana, francesa, alemã e britânica. Exemplifica-se de seguida com a Demonstração dos Resultados Consolidada para o Reino Unido: - 12 / 16 -

13 - 13 / 16 -

14 6. CONCLUSÃO As decisões estratégicas empresariais que envolvem opções sobre produtos e serviços, sobre a selecção dos mercados e sobre as implicações financeiras daí decorrentes, têm de ser estudadas com muita atenção, tempestividade, actualidade, rigor e eficiência. Deste modo, a formação e o conhecimento do ambiente envolvente da empresa são muito importantes. Os empresários portugueses não podem encarar a formação somente com o objectivo de obter subsídios a fundo perdido no âmbito dos Quadros Comunitários de Apoio, mas têm de investir numa gestão racional do conhecimento, numa formação rigorosa e não superficial, para que a política de formação se torne, de facto, num dos factores críticos na obtenção de vantagens competitivas. Torna-se essencial que as empresas, que desenvolvem a sua actividade em Portugal, implementem uma Gestão Estratégica. Esta Gestão Estratégica deve conjugar, quer o planeamento estratégico, quer as decisões operacionais ou de funcionamento corrente. Da interligação destas perspectivas de curto e de médio e longo prazo, podemos construir um modelo de planeamento empresarial que se insira numa gestão avançada desde a grande, à média e à pequena empresa. Uma boa parte dos empresários portugueses apenas considera importante o controlo operacional, pelo que é ao nível da planificação e do controlo estratégico que a mentalidade empresarial portuguesa dominante se encontra bastante afastada daquela que prevalece na maioria dos países da União Europeia, situação esta que tem de modificar-se com celeridade. As empresas portuguesas, para aumentarem a sua produtividade, têm de tornar-se inovadoras, pelo que uma das formas seria aplicar o Balanced Scorecard, como uma ferramenta de Gestão Estratégica, numa óptica de longo prazo, onde a missão e as estratégias são transformadas em objectivos e medidas e organizadas em quatro perspectivas: financeira, clientes, aprendizagem e crescimento e processos internos do negócio. Em interacção com os novos modelos de Gestão Estratégica surgiram, na última década, novas investigações e desenvolvimentos ao nível da Contabilidade Analítica tradicional. Destacamos, também, o desenvolvimento de um novo sistema de acumulação de custos indirectos, em função das actividades - o sistema ABC - e realizar uma gestão com base nas actividades - sistema ABM. No caso português, em particular, a experiência da utilização da Contabilidade Analítica é muito débil. Será importante que os responsáveis empresariais compreendam a importância da utilização dos sistemas de custeio, tradicionais ou não. Na sequência da evolução económica, tecnológica e de comunicação, verificada no últimos anos, destacamos, igualmente, o surgimento da Managerial Accounting, ou seja, da Contabilidade Directiva e, mais recentemente, da Strategic Managerial Accounting - Contabilidade de Gestão Estratégica. A Contabilidade Directiva possibilita o enquadramento da empresa face aos diversos agentes económicos, conseguindo um sistema de informações internas e externas determinantes para a definição de decisões estratégicas, tácticas e operacionais / 16 -

15 Por último, salientamos que no âmbito da gestão estratégica, é imprescindível a intensificação nas empresas do uso das novas tecnologias de informação, em geral, e da Internet, em particular, para que a competitividade das empresas evolua / 16 -

16 7. BIBLIOGRAFIA AECA (1996): Principios de Contabilidad de Gestion - Costes Indirectos de Produccion: Localizacion, Imputacion y Control. 3.ª Edição, Ediciones Ortega, Madrid. Amat Salas, O. (2000): Calidad e Inductores del Crecimiento Empresarial. AECA Situación de la Contabilidad de Gestión en el Ámbito Iberoamericano, Madrid. Blanco Ibarra, F., e Álvarez López, J. (1994): La Contabilidad Directiva en el Proceso Empresarial de Satisfaccion de la Clientela. AECA La Contabilidad de Gestión Actual: Nuevos Desarrolos, Madrid. Blanco Ibarra, F., e Álvarez López, J. (2000): La Gestión del Conocimiento y la Medida del Capital Intelectual en Contabilidad de Dirección Estratégica. AECA Situación de la Contabilidad de Gestión en el Ámbito Iberoamericano, Madrid. Brilman, J. (2000): As Melhores Práticas de Gestão. Edições Sílabo, Lisboa. Carmo Azevedo, G., e Matos Carvalho, J., (2000): Contabilidade Estratégica: sua aplicação ás Indústrias de Linhas de Corte Chapa. VIII Congresso de Contabilidade e Auditoria, 17 a 20 de Maio/2000, Aveiro. Cunha, I. (2001): 25 Anos para Portugal chegar à Média Europeia. Artigo do jornal diário Público, secção Economia, de 26/01/ 2001, n.º 3965, p. 21, Edição Porto. Decreto - Lei n.º 44 /99, de 12 de Fevereiro (1999). Giménez, C., S. Kaplan, R., Mallo, C. e Meljem, S. (2000): Contabilidad de Costos y Estratégica de Gestión. Prentice Hall Iberia, Madrid. Kaplan, R.S., e Norton, D. P. (1997): El Quadro de Mando Integral. Ediciones Gestión 2000, Barcelona. Margerin, J. e Ausset, G. (1990): A Contabilidade Analítica Utensílio de Gestão e Ajuda à Decisão, Ediprisma, Lisboa. Microsoft Corporation (2000): Investor Relation, www. microsoft.com/msft. Pimenta Alves, P., e Gomes Silva, P. (2000): Relato Financeiro Impacto das Novas Tecnologias de Informação. XI Encontro de Docentes de Contabilidade do Ensino Superior, 27 e 28 de Outubro/2000, Viseu / 16 -

: La Gestión del Conocimiento y la Medida del Capital Intelectual en Contabilidad de Dirección Estratégica. AECA Situación de la Contabilidad de Gestión en el Ámbito Iberoamericano, Madrid.")

INOVAÇÃO PORTUGAL PROPOSTA DE PROGRAMA

INOVAÇÃO PORTUGAL PROPOSTA DE PROGRAMA FACTORES CRÍTICOS DE SUCESSO DE UMA POLÍTICA DE INTENSIFICAÇÃO DO PROCESSO DE INOVAÇÃO EMPRESARIAL EM PORTUGAL E POTENCIAÇÃO DOS SEUS RESULTADOS 0. EXPOSIÇÃO DE MOTIVOS

INOVAÇÃO PORTUGAL PROPOSTA DE PROGRAMA FACTORES CRÍTICOS DE SUCESSO DE UMA POLÍTICA DE INTENSIFICAÇÃO DO PROCESSO DE INOVAÇÃO EMPRESARIAL EM PORTUGAL E POTENCIAÇÃO DOS SEUS RESULTADOS 0. EXPOSIÇÃO DE MOTIVOS

Gestão da inovação A avaliação e a medição das actividades de IDI

Gestão da inovação A avaliação e a medição das actividades de IDI Projecto GAPI 2.0 Universidade de Aveiro, 19 de Fevereiro de 2010 João M. Alves da Cunha Introdução Modelo de Interacções em cadeia Innovation

Gestão da inovação A avaliação e a medição das actividades de IDI Projecto GAPI 2.0 Universidade de Aveiro, 19 de Fevereiro de 2010 João M. Alves da Cunha Introdução Modelo de Interacções em cadeia Innovation

Identificação da empresa

Identificação da empresa ANA Aeroportos de Portugal, S.A. Missão, Visão e Valores Missão da ANA A ANA - Aeroportos de Portugal, SA tem como missão gerir de forma eficiente as infraestruturas aeroportuárias

Identificação da empresa ANA Aeroportos de Portugal, S.A. Missão, Visão e Valores Missão da ANA A ANA - Aeroportos de Portugal, SA tem como missão gerir de forma eficiente as infraestruturas aeroportuárias

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS No âmbito da avaliação realizada, a nível internacional, sobre os fundamentos da crise financeira iniciada no Verão

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS No âmbito da avaliação realizada, a nível internacional, sobre os fundamentos da crise financeira iniciada no Verão

FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

IV Fórum do Sector Segurador e Fundos de Pensões. Lisboa, 15 de Abril de 2009

IV Fórum do Sector Segurador e Fundos de Pensões Lisboa, 15 de Abril de 2009 Foi com todo o gosto e enorme interesse que aceitei o convite do Diário Económico para estar presente neste IV Fórum do sector

IV Fórum do Sector Segurador e Fundos de Pensões Lisboa, 15 de Abril de 2009 Foi com todo o gosto e enorme interesse que aceitei o convite do Diário Económico para estar presente neste IV Fórum do sector

Contabilidade e Controlo de Gestão. 2. O ciclo de gestão. Contabilidade e Controlo de Gestão. 3º ano - Gestão Turística e Hoteleira - Ramo- GT

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Ciclo de Gestão Planear Definir o rumo da empresa, ou seja, o que se pretende atingir (objectivos) e para tal o que fazer

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Ciclo de Gestão Planear Definir o rumo da empresa, ou seja, o que se pretende atingir (objectivos) e para tal o que fazer

Referenciais da Qualidade

2008 Universidade da Madeira Grupo de Trabalho nº 4 Controlo da Qualidade Referenciais da Qualidade Raquel Sousa Vânia Joaquim Daniel Teixeira António Pedro Nunes 1 Índice 2 Introdução... 3 3 Referenciais

2008 Universidade da Madeira Grupo de Trabalho nº 4 Controlo da Qualidade Referenciais da Qualidade Raquel Sousa Vânia Joaquim Daniel Teixeira António Pedro Nunes 1 Índice 2 Introdução... 3 3 Referenciais

SEMINÁRIO OPORTUNIDADES E SOLUÇÕES PARA AS EMPRESAS INOVAÇÃO E COMPETITIVIDADE FINANCIAMENTO DAS EMPRESAS OPORTUNIDADES E SOLUÇÕES

SEMINÁRIO OPORTUNIDADES E SOLUÇÕES PARA AS EMPRESAS INOVAÇÃO E COMPETITIVIDADE FINANCIAMENTO DAS EMPRESAS OPORTUNIDADES E SOLUÇÕES Jaime Andrez Presidente do CD do IAPMEI 20 de Abril de 2006 A inovação

SEMINÁRIO OPORTUNIDADES E SOLUÇÕES PARA AS EMPRESAS INOVAÇÃO E COMPETITIVIDADE FINANCIAMENTO DAS EMPRESAS OPORTUNIDADES E SOLUÇÕES Jaime Andrez Presidente do CD do IAPMEI 20 de Abril de 2006 A inovação

Organização. Trabalho realizado por: André Palma nº 31093. Daniel Jesus nº 28571. Fábio Bota nº 25874. Stephane Fernandes nº 28591

Organização Trabalho realizado por: André Palma nº 31093 Daniel Jesus nº 28571 Fábio Bota nº 25874 Stephane Fernandes nº 28591 Índice Introdução...3 Conceitos.6 Princípios de uma organização. 7 Posição

Organização Trabalho realizado por: André Palma nº 31093 Daniel Jesus nº 28571 Fábio Bota nº 25874 Stephane Fernandes nº 28591 Índice Introdução...3 Conceitos.6 Princípios de uma organização. 7 Posição

PLANEJAMENTO ESTRATÉGICO

PLANEJAMENTO ESTRATÉGICO Este material resulta da reunião de fragmentos do módulo I do Curso Gestão Estratégica com uso do Balanced Scorecard (BSC) realizado pelo CNJ. 1. Conceitos de Planejamento Estratégico

PLANEJAMENTO ESTRATÉGICO Este material resulta da reunião de fragmentos do módulo I do Curso Gestão Estratégica com uso do Balanced Scorecard (BSC) realizado pelo CNJ. 1. Conceitos de Planejamento Estratégico

Direito das sociedades e governo das sociedades: a Comissão apresenta um Plano de Acção

IP/03/716 Bruxelas, 21 de Maio de 2003 Direito das sociedades e governo das sociedades: a Comissão apresenta um Plano de Acção O reforço dos direitos dos accionistas e da protecção dos trabalhadores e

IP/03/716 Bruxelas, 21 de Maio de 2003 Direito das sociedades e governo das sociedades: a Comissão apresenta um Plano de Acção O reforço dos direitos dos accionistas e da protecção dos trabalhadores e

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

Reindustrializaçãoda Economia Portuguesa: Impacto no Emprego, Profissões e Competências

Reindustrializaçãoda Economia Portuguesa: Impacto no Emprego, Profissões e Competências CEPCEP, 7 de outubro de 2014 POAT/FSE nº 000831402013 07-10-2014 Workshop 1 Algumas conclusões da analise qualitativa

Reindustrializaçãoda Economia Portuguesa: Impacto no Emprego, Profissões e Competências CEPCEP, 7 de outubro de 2014 POAT/FSE nº 000831402013 07-10-2014 Workshop 1 Algumas conclusões da analise qualitativa

GOVERNO REGIONAL DOS AÇORES

GOVERNO REGIONAL DOS AÇORES Decreto Regulamentar Regional n.º 26/2007/A de 19 de Novembro de 2007 Regulamenta o Subsistema de Apoio ao Desenvolvimento da Qualidade e Inovação O Decreto Legislativo Regional

GOVERNO REGIONAL DOS AÇORES Decreto Regulamentar Regional n.º 26/2007/A de 19 de Novembro de 2007 Regulamenta o Subsistema de Apoio ao Desenvolvimento da Qualidade e Inovação O Decreto Legislativo Regional

ASSUNTO: Processo de Auto-avaliação da Adequação do Capital Interno (ICAAP)

") Manual de Instruções do Banco de Portugal Instrução nº 15/2007 ASSUNTO: Processo de Auto-avaliação da Adequação do Capital Interno (ICAAP) A avaliação e a determinação com rigor do nível de capital interno

Manual de Instruções do Banco de Portugal Instrução nº 15/2007 ASSUNTO: Processo de Auto-avaliação da Adequação do Capital Interno (ICAAP) A avaliação e a determinação com rigor do nível de capital interno

Ministérios das Finanças e da Economia. Portaria n.º 37/2002 de 10 de Janeiro

Ministérios das Finanças e da Economia Portaria n.º 37/2002 de 10 de Janeiro O Decreto-Lei n.º 70-B/2000, de 5 de Maio, aprovou o enquadramento das medidas de política económica para o desenvolvimento

Ministérios das Finanças e da Economia Portaria n.º 37/2002 de 10 de Janeiro O Decreto-Lei n.º 70-B/2000, de 5 de Maio, aprovou o enquadramento das medidas de política económica para o desenvolvimento

Cursos de Doutoramento

PROSPECTO FACULDADE DE ECONOMIA Cursos de Doutoramento CONTACTOS FACULDADE DE ECONOMIA Av. Julius Nyerere, Campus Universitário, 3453 Tel: +258 21 496301 Fax. +258 21 496301 1 MENSAGEM DO DIRECTOR Sejam

PROSPECTO FACULDADE DE ECONOMIA Cursos de Doutoramento CONTACTOS FACULDADE DE ECONOMIA Av. Julius Nyerere, Campus Universitário, 3453 Tel: +258 21 496301 Fax. +258 21 496301 1 MENSAGEM DO DIRECTOR Sejam

INTERVENÇÃO DE S.EXA. O SECRETÁRIO DE ESTADO DO TURISMO, DR.BERNARDO TRINDADE, NA SESSÃO DE ABERTURA DO XXXIII CONGRESSO DA APAVT

INTERVENÇÃO DE S.EXA. O SECRETÁRIO DE ESTADO DO TURISMO, DR.BERNARDO TRINDADE, NA SESSÃO DE ABERTURA DO XXXIII CONGRESSO DA APAVT TURISMO: TENDÊNCIAS E SOLUÇÕES Exmos. Senhores Conferencistas, Antes de

INTERVENÇÃO DE S.EXA. O SECRETÁRIO DE ESTADO DO TURISMO, DR.BERNARDO TRINDADE, NA SESSÃO DE ABERTURA DO XXXIII CONGRESSO DA APAVT TURISMO: TENDÊNCIAS E SOLUÇÕES Exmos. Senhores Conferencistas, Antes de

3. ORIENTAÇÃO OPERACIONAL. 3.1 Organização e equipa

transferência comuns. No que toca à rede regional, a cooperação já foi iniciada há algum tempo com o projecto do Sistema Regional de Transferência e Tecnologia que está em curso. No âmbito da rede este

transferência comuns. No que toca à rede regional, a cooperação já foi iniciada há algum tempo com o projecto do Sistema Regional de Transferência e Tecnologia que está em curso. No âmbito da rede este

ESTRUTURA COMUM DE AVALIAÇÃO CAF 2006 DGAEP 2007

ESTRUTURA COMUM DE AVALIAÇÃO CAF 2006 DGAEP 2007 Conteúdo da apresentação Enquadramento da CAF Características gerais da CAF Estrutura da CAF Processo de aplicação da CAF (10 Passos) Enquadramento da CAF

ESTRUTURA COMUM DE AVALIAÇÃO CAF 2006 DGAEP 2007 Conteúdo da apresentação Enquadramento da CAF Características gerais da CAF Estrutura da CAF Processo de aplicação da CAF (10 Passos) Enquadramento da CAF

EARLY DRIVE 1 FUNDO DE CAPITAL DE RISCO. Fundo para Investidores Qualificados. Actualização em Abril de 2006 APRESENTAÇÃO.

EARLY DRIVE 1 FUNDO DE CAPITAL DE RISCO Fundo para Investidores Qualificados Actualização em Abril de 2006 APRESENTAÇÃO 1 Sujeito a autorização e à supervisão pela CMVM (Comissão do Mercado de Valores

EARLY DRIVE 1 FUNDO DE CAPITAL DE RISCO Fundo para Investidores Qualificados Actualização em Abril de 2006 APRESENTAÇÃO 1 Sujeito a autorização e à supervisão pela CMVM (Comissão do Mercado de Valores

AVALIAÇÃO TEMÁTICA SOBRE A COOPERAÇÃO PORTUGUESA NA ÁREA DA ESTATÍSTICA (1998-2008) Sumário Executivo

Sumário Executivo") AVALIAÇÃO TEMÁTICA SOBRE A COOPERAÇÃO PORTUGUESA NA ÁREA DA ESTATÍSTICA (1998-2008) Sumário Executivo Dezembro de 2009 SUMÁRIO EXECUTIVO A presente avaliação tem por objecto a Cooperação Portuguesa com

AVALIAÇÃO TEMÁTICA SOBRE A COOPERAÇÃO PORTUGUESA NA ÁREA DA ESTATÍSTICA (1998-2008) Sumário Executivo Dezembro de 2009 SUMÁRIO EXECUTIVO A presente avaliação tem por objecto a Cooperação Portuguesa com

COMISSÃO DE DIREITO DO TRABALHO

48º Congresso UIA 1 / 5 Setembro 2004 COMISSÃO DE DIREITO DO TRABALHO RESPONSABILIDADE SOCIAL DAS EMPRESAS EM PORTUGAL 3 Setembro 2004 Pedro Botelho Gomes (JPAB - José Pedro Aguiar-Branco & Associados)

48º Congresso UIA 1 / 5 Setembro 2004 COMISSÃO DE DIREITO DO TRABALHO RESPONSABILIDADE SOCIAL DAS EMPRESAS EM PORTUGAL 3 Setembro 2004 Pedro Botelho Gomes (JPAB - José Pedro Aguiar-Branco & Associados)

1. Tradicionalmente, a primeira missão do movimento associativo é a de defender os

A IMPORTÂNCIA DO MOVIMENTO ASSOCIATIVO NA DINAMIZAÇÃO DA ACTIVIDADE EMPRESARIAL 1. Tradicionalmente, a primeira missão do movimento associativo é a de defender os interesses das empresas junto do poder

A IMPORTÂNCIA DO MOVIMENTO ASSOCIATIVO NA DINAMIZAÇÃO DA ACTIVIDADE EMPRESARIAL 1. Tradicionalmente, a primeira missão do movimento associativo é a de defender os interesses das empresas junto do poder

PROGRAMA OPERACIONAL DE POTENCIAL HUMANO EIXO PRIORITÁRIO 3 GESTÃO E APERFEIÇOAMENTO PROFISSIONAL

PROGRAMA OPERACIONAL DE POTENCIAL HUMANO EIXO PRIORITÁRIO 3 GESTÃO E APERFEIÇOAMENTO PROFISSIONAL TIPOLOGIA DE INTERVENÇÃO 3.1.1 PROGRAMA DE FORMAÇÃO-ACÇÃO PARA PME REGULAMENTO DE CANDIDATURA PARA ENTIDADES

PROGRAMA OPERACIONAL DE POTENCIAL HUMANO EIXO PRIORITÁRIO 3 GESTÃO E APERFEIÇOAMENTO PROFISSIONAL TIPOLOGIA DE INTERVENÇÃO 3.1.1 PROGRAMA DE FORMAÇÃO-ACÇÃO PARA PME REGULAMENTO DE CANDIDATURA PARA ENTIDADES

SISTEMA DE INCENTIVOS À INOVAÇÃO AVISO DE CANDIDATURA FEVEREIRO 2012

SISTEMA DE INCENTIVOS À INOVAÇÃO AVISO DE CANDIDATURA FEVEREIRO 2012 INOVAÇÃO PRODUTIVA SECTOR TURISMO QREN QUADRO DE REFERÊNCIA ESTRATÉGICO NACIONAL 2007-2013 INFORMAÇÃO SINTETIZADA 1 ÍNDICE PÁGINA OBJECTO

SISTEMA DE INCENTIVOS À INOVAÇÃO AVISO DE CANDIDATURA FEVEREIRO 2012 INOVAÇÃO PRODUTIVA SECTOR TURISMO QREN QUADRO DE REFERÊNCIA ESTRATÉGICO NACIONAL 2007-2013 INFORMAÇÃO SINTETIZADA 1 ÍNDICE PÁGINA OBJECTO

Informação Pública: Valor e Limites para as Organizações Cívicas e Solidárias. Dra. Teresa Salis Gomes ( CIVITAS )

") Informação do Sector Público: Acesso, reutilização e comercialização 24 de Novembro de 2004 Representação da Comissão Europeia em Portugal Informação Pública: Valor e Limites para as Organizações Cívicas

Informação do Sector Público: Acesso, reutilização e comercialização 24 de Novembro de 2004 Representação da Comissão Europeia em Portugal Informação Pública: Valor e Limites para as Organizações Cívicas

PRESIDÊNCIA DO CONSELHO DE MINISTROS. QREN: uma oportunidade para a Igualdade entre homens e mulheres

PRESIDÊNCIA DO CONSELHO DE MINISTROS QREN: uma oportunidade para a Igualdade entre homens e mulheres PRESIDÊNCIA DO CONSELHO DE MINISTROS QREN: uma oportunidade para a Igualdade entre homens e mulheres

PRESIDÊNCIA DO CONSELHO DE MINISTROS QREN: uma oportunidade para a Igualdade entre homens e mulheres PRESIDÊNCIA DO CONSELHO DE MINISTROS QREN: uma oportunidade para a Igualdade entre homens e mulheres

VALOR DOS DIREITOS DE PROPRIEDADE INTELECTUAL NO SECTOR CULTURAL E CRIATIVO

VALOR DOS DIREITOS DE PROPRIEDADE INTELECTUAL NO SECTOR CULTURAL E CRIATIVO A presente Nota Estatística visa apresentar informação relativa ao valor dos direitos de propriedade intelectual 1 no sector

VALOR DOS DIREITOS DE PROPRIEDADE INTELECTUAL NO SECTOR CULTURAL E CRIATIVO A presente Nota Estatística visa apresentar informação relativa ao valor dos direitos de propriedade intelectual 1 no sector

Conselho Nacional de Supervisores Financeiros. Better regulation do sector financeiro

Conselho Nacional de Supervisores Financeiros Better regulation do sector financeiro Relatório da Consulta Pública do CNSF n.º 1/2007 1 CONSELHO NACIONAL DE SUPERVISORES FINANCEIROS RELATÓRIO DA CONSULTA

Conselho Nacional de Supervisores Financeiros Better regulation do sector financeiro Relatório da Consulta Pública do CNSF n.º 1/2007 1 CONSELHO NACIONAL DE SUPERVISORES FINANCEIROS RELATÓRIO DA CONSULTA

EDITAL. Iniciativa OTIC Oficinas de Transferência de Tecnologia e de Conhecimento

EDITAL Iniciativa OTIC Oficinas de Transferência de Tecnologia e de Conhecimento A difusão de informação e do conhecimento tem um papel fundamental na concretização de projectos inovadores e com grande

EDITAL Iniciativa OTIC Oficinas de Transferência de Tecnologia e de Conhecimento A difusão de informação e do conhecimento tem um papel fundamental na concretização de projectos inovadores e com grande

_APRESENTAÇÃO. Elevus People & Business Results

_APRESENTAÇÃO Elevus People & Business Results _A Elevus apresenta-se ao mercado numa lógica de Outsourcing na área da consultoria de Recursos Humanos, apresentando soluções profissionais adequadas aos

_APRESENTAÇÃO Elevus People & Business Results _A Elevus apresenta-se ao mercado numa lógica de Outsourcing na área da consultoria de Recursos Humanos, apresentando soluções profissionais adequadas aos

D SCUR CU S R O O DE D SUA U A EXCE

DISCURSO DE SUA EXCELÊNCIA O PRIMEIRO-MINISTRO MINISTRO DA REPÚBLICA DEMOCRÁTICA DE TIMOR-LESTE, DR. RUI MARIA DE ARAÚJO, POR OCASIÃO DA ATRIBUIÇÃO DA PRESIDÊNCIA DA CONFEDERAÇÃO EMPRESARIAL DA CPLP A

DISCURSO DE SUA EXCELÊNCIA O PRIMEIRO-MINISTRO MINISTRO DA REPÚBLICA DEMOCRÁTICA DE TIMOR-LESTE, DR. RUI MARIA DE ARAÚJO, POR OCASIÃO DA ATRIBUIÇÃO DA PRESIDÊNCIA DA CONFEDERAÇÃO EMPRESARIAL DA CPLP A

TURISMO DE PORTUGAL DEPARTAMENTO DE RECURSOS HUMANOS REGULAMENTO GERAL DA FORMAÇÃO

TURISMO DE PORTUGAL DEPARTAMENTO DE RECURSOS HUMANOS REGULAMENTO GERAL DA FORMAÇÃO INDICE 1 NOTA PRÉVIA 3 2 LINHAS DE ORIENTAÇÃO ESTRATÉGICA 4 3 PLANO DE FORMAÇÃO 4 4 FREQUÊNCIA DE ACÇÕES DE FORMAÇÃO 6

TURISMO DE PORTUGAL DEPARTAMENTO DE RECURSOS HUMANOS REGULAMENTO GERAL DA FORMAÇÃO INDICE 1 NOTA PRÉVIA 3 2 LINHAS DE ORIENTAÇÃO ESTRATÉGICA 4 3 PLANO DE FORMAÇÃO 4 4 FREQUÊNCIA DE ACÇÕES DE FORMAÇÃO 6

Eng.ª Ana Paula Vitorino. por ocasião da

INTERVENÇÃO DE SUA EXCELÊNCIA A SECRETÁRIA DE ESTADO DOS TRANSPORTES Eng.ª Ana Paula Vitorino por ocasião da Sessão de Encerramento do Colóquio PORTO DE AVEIRO: ESTRATÉGIA E FUTURO, Ílhavo Museu Marítimo

INTERVENÇÃO DE SUA EXCELÊNCIA A SECRETÁRIA DE ESTADO DOS TRANSPORTES Eng.ª Ana Paula Vitorino por ocasião da Sessão de Encerramento do Colóquio PORTO DE AVEIRO: ESTRATÉGIA E FUTURO, Ílhavo Museu Marítimo

SISTEMA DE INCENTIVOS

Organismo Intermédio Formação Ação SISTEMA DE INCENTIVOS PROJETOS CONJUNTOS FORMAÇÃO-AÇÃO FSE O objetivo específico deste Aviso consiste em conceder apoios financeiros a projetos exclusivamente de formação

Organismo Intermédio Formação Ação SISTEMA DE INCENTIVOS PROJETOS CONJUNTOS FORMAÇÃO-AÇÃO FSE O objetivo específico deste Aviso consiste em conceder apoios financeiros a projetos exclusivamente de formação

PROGRAMA DE EMPREENDEDORISMO 10ª e 11ª Classes

república de angola ministério da educação PROGRAMA DE EMPREENDEDORISMO 10ª e 11ª Classes Formação de Professores do 1º Ciclo do Ensino Secundário FASE DE EXPERIMENTAÇÃO Ficha Técnica Título Programa de

república de angola ministério da educação PROGRAMA DE EMPREENDEDORISMO 10ª e 11ª Classes Formação de Professores do 1º Ciclo do Ensino Secundário FASE DE EXPERIMENTAÇÃO Ficha Técnica Título Programa de

Apresentação do Manual de Gestão de IDI

Seminário Final do Projeto IDI&DNP Coimbra 31 de março Miguel Carnide - SPI Conteúdos. 1. O CONCEITO DE IDI (INVESTIGAÇÃO, DESENVOLVIMENTO E INOVAÇÃO) 2. OVERVIEW DO MANUAL 3. A NORMA NP 4457:2007 4. A

Seminário Final do Projeto IDI&DNP Coimbra 31 de março Miguel Carnide - SPI Conteúdos. 1. O CONCEITO DE IDI (INVESTIGAÇÃO, DESENVOLVIMENTO E INOVAÇÃO) 2. OVERVIEW DO MANUAL 3. A NORMA NP 4457:2007 4. A

01. Missão, Visão e Valores

01. Missão, Visão e Valores 01. Missão, Visão e Valores 06 Missão, Visão e Valores Missão A missão do ICP-ANACOM reflecte a sua razão de ser, concretizada nas actividades que oferece à sociedade para satisfazer

01. Missão, Visão e Valores 01. Missão, Visão e Valores 06 Missão, Visão e Valores Missão A missão do ICP-ANACOM reflecte a sua razão de ser, concretizada nas actividades que oferece à sociedade para satisfazer

SESSÃO TÉCNICA SOBRE O VALE I&DT E VALE INOVAÇÃO NOS SISTEMAS DE INCENTIVOS ÀS EMPRESAS

SI À INVESTIGAÇÃO E DESENVOLVIMENTO TECNOLÓGICO SI À QUALIFICAÇÃO E INTERNACIONALIZAÇÃO DE PME SESSÃO TÉCNICA SOBRE O VALE I&DT E VALE INOVAÇÃO NOS SISTEMAS DE INCENTIVOS ÀS EMPRESAS Data: 13 de Outubro

SI À INVESTIGAÇÃO E DESENVOLVIMENTO TECNOLÓGICO SI À QUALIFICAÇÃO E INTERNACIONALIZAÇÃO DE PME SESSÃO TÉCNICA SOBRE O VALE I&DT E VALE INOVAÇÃO NOS SISTEMAS DE INCENTIVOS ÀS EMPRESAS Data: 13 de Outubro

DIRECTRIZ DE REVISÃO/AUDITORIA 872

DIRECTRIZ DE REVISÃO/AUDITORIA 872 Revista em Março de 2009 Entidades Municipais, Intermunicipais e Metropolitanas ÍNDICE Parágrafos INTRODUÇÃO 1 8 OBJECTIVO 9 FUNÇÕES EQUIVALENTES AO COMPROMISSO DO REVISOR

DIRECTRIZ DE REVISÃO/AUDITORIA 872 Revista em Março de 2009 Entidades Municipais, Intermunicipais e Metropolitanas ÍNDICE Parágrafos INTRODUÇÃO 1 8 OBJECTIVO 9 FUNÇÕES EQUIVALENTES AO COMPROMISSO DO REVISOR

A troca consiste no acto de obtermos qualquer coisa que desejamos, oferecendo algo desejado pela outra parte, em compensação. A necessidade de trocar

O Departamento Comercial desempenha um papel importante no apoio a promotores e vendedores, emitindo regularmente relatórios informativos e estimativas de vendas, de modo a que estes acompanhem o curso

O Departamento Comercial desempenha um papel importante no apoio a promotores e vendedores, emitindo regularmente relatórios informativos e estimativas de vendas, de modo a que estes acompanhem o curso

MISSÃO VISÃO VALORES OS NOSSOS

VISÃO MISSÃO Criar Recursos Humanos de Excelência e alta qualidade que tenham a capacidade de inovação, competitividade e criação de riqueza, num ambiente exigente ao nível nacional e internacional. Contribuir

VISÃO MISSÃO Criar Recursos Humanos de Excelência e alta qualidade que tenham a capacidade de inovação, competitividade e criação de riqueza, num ambiente exigente ao nível nacional e internacional. Contribuir

Manual do Revisor Oficial de Contas. Projecto de Directriz de Revisão/Auditoria 860

Índice Projecto de Directriz de Revisão/Auditoria 860 PROJECTO DE DIRECTRIZ DE REVISÃO/AUDITORIA 860 Dezembro de 2008 Relatório Sobre o Sistema de Controlo Interno das Instituições de Crédito e Sociedades

Índice Projecto de Directriz de Revisão/Auditoria 860 PROJECTO DE DIRECTRIZ DE REVISÃO/AUDITORIA 860 Dezembro de 2008 Relatório Sobre o Sistema de Controlo Interno das Instituições de Crédito e Sociedades

MINISTÉRIO DAS OBRAS PÚBLICAS, TRANSPORTES E COMUNICAÇÕES Gabinete do Ministro INTERVENÇÃO DE SUA EXCELÊNCIA O MINISTRO DAS

INTERVENÇÃO DE SUA EXCELÊNCIA O MINISTRO DAS OBRAS PÚBLICAS, TRANSPORTES E COMUNICAÇÕES Eng.º Mário Lino por ocasião da Sessão REDES DE NOVA GERAÇÃO 2009 Fundação das Comunicações, 7 Janeiro 2009 (Vale

INTERVENÇÃO DE SUA EXCELÊNCIA O MINISTRO DAS OBRAS PÚBLICAS, TRANSPORTES E COMUNICAÇÕES Eng.º Mário Lino por ocasião da Sessão REDES DE NOVA GERAÇÃO 2009 Fundação das Comunicações, 7 Janeiro 2009 (Vale

AUDITORIAS DE VALOR FN-HOTELARIA, S.A.

AUDITORIAS DE VALOR FN-HOTELARIA, S.A. Empresa especializada na concepção, instalação e manutenção de equipamentos para a indústria hoteleira, restauração e similares. Primeira empresa do sector a nível

AUDITORIAS DE VALOR FN-HOTELARIA, S.A. Empresa especializada na concepção, instalação e manutenção de equipamentos para a indústria hoteleira, restauração e similares. Primeira empresa do sector a nível

SEMANA DA RESPONSABILIDADE SOCIAL REGENERAÇÃO URBANA E RESPONSABILIDADE SOCIAL NA INTERNACIONALIZAÇÃO

SEMANA DA RESPONSABILIDADE SOCIAL REGENERAÇÃO URBANA E RESPONSABILIDADE SOCIAL NA INTERNACIONALIZAÇÃO Começo por saudar os presentes e agradecer a disponibilidade demonstrada pelos distintos oradores que

SEMANA DA RESPONSABILIDADE SOCIAL REGENERAÇÃO URBANA E RESPONSABILIDADE SOCIAL NA INTERNACIONALIZAÇÃO Começo por saudar os presentes e agradecer a disponibilidade demonstrada pelos distintos oradores que

INSPECÇÃO-GERAL DA EDUCAÇÃO PROGRAMA AFERIÇÃO

INSPECÇÃO-GERAL DA EDUCAÇÃO PROGRAMA AFERIÇÃO EFECTIVIDADE DA AUTO-AVALIAÇÃO DAS ESCOLAS PROJECTO ESSE Orientações para as visitas às escolas 1 Introdução As visitas às escolas realizadas segundo o modelo

INSPECÇÃO-GERAL DA EDUCAÇÃO PROGRAMA AFERIÇÃO EFECTIVIDADE DA AUTO-AVALIAÇÃO DAS ESCOLAS PROJECTO ESSE Orientações para as visitas às escolas 1 Introdução As visitas às escolas realizadas segundo o modelo

Prazos para a Apresentação de Candidaturas Entre o dia 23 de Dezembro de 2011 e o dia 11 de Abril de 2012 (24 horas).

.") SI INOVAÇÃO [Projectos PROVERE] Aviso para Apresentação de Candidaturas n.º 15/SI/2011 Aberto concurso para a implementação dos PROVERE Programas de Valorização Económica de Recursos Endógenos que pretendem

SI INOVAÇÃO [Projectos PROVERE] Aviso para Apresentação de Candidaturas n.º 15/SI/2011 Aberto concurso para a implementação dos PROVERE Programas de Valorização Económica de Recursos Endógenos que pretendem

EXAME NACIONAL DO ENSINO SECUNDÁRIO VERSÃO 2

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA 712/12 Págs. Duração

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA 712/12 Págs. Duração

Equilíbrio de Género nos Conselhos de Administração: as Empresas do PSI 20

1 Equilíbrio de Género nos Conselhos de Administração: as Empresas do PSI 20 Relatório 2014 ACEGIS Associação para a Cidadania, Empreendedorismo, Género e Inovação Social 8 de março de 2014 Dia Internacional

1 Equilíbrio de Género nos Conselhos de Administração: as Empresas do PSI 20 Relatório 2014 ACEGIS Associação para a Cidadania, Empreendedorismo, Género e Inovação Social 8 de março de 2014 Dia Internacional

ACEF/1112/14972 Relatório preliminar da CAE

ACEF/1112/14972 Relatório preliminar da CAE Caracterização do ciclo de estudos Perguntas A.1 a A.10 A.1. Instituição de ensino superior / Entidade instituidora: Instituto Politécnico De Leiria A.1.a. Identificação

ACEF/1112/14972 Relatório preliminar da CAE Caracterização do ciclo de estudos Perguntas A.1 a A.10 A.1. Instituição de ensino superior / Entidade instituidora: Instituto Politécnico De Leiria A.1.a. Identificação

Faculdade de Ciências Sociais e Aplicadas de Petrolina - FACAPE Curso: Ciência da Computação Disciplina: Ambiente de Negócios e Marketing

Faculdade de Ciências Sociais e Aplicadas de Petrolina - FACAPE Curso: Ciência da Computação Disciplina: Ambiente de Negócios e Marketing Recursos Humanos cynaracarvalho@yahoo.com.br Conceitos A gestão

Faculdade de Ciências Sociais e Aplicadas de Petrolina - FACAPE Curso: Ciência da Computação Disciplina: Ambiente de Negócios e Marketing Recursos Humanos cynaracarvalho@yahoo.com.br Conceitos A gestão

Manual da Qualidade. Rodrigo Barata Mediação de Seguros. Revisão n. 01 Data de Publicação: 2009-04-2408 Elaborado por: RodrigoBarata Estado:

Rodrigo Barata Página 2 de 14 Indice 1. Promulgação 3 2. Politica da Qualidade 3 3. Missão da Empresa 4 4. Campo de aplicação 4 4.1 Referências 4 5. Apresentação da Empresa Rodrigo Barata Unipessoal 5

Rodrigo Barata Página 2 de 14 Indice 1. Promulgação 3 2. Politica da Qualidade 3 3. Missão da Empresa 4 4. Campo de aplicação 4 4.1 Referências 4 5. Apresentação da Empresa Rodrigo Barata Unipessoal 5

Como organizar um processo de planejamento estratégico

Como organizar um processo de planejamento estratégico Introdução Planejamento estratégico é o processo que fixa as grandes orientações que permitem às empresas modificar, melhorar ou fortalecer a sua

Como organizar um processo de planejamento estratégico Introdução Planejamento estratégico é o processo que fixa as grandes orientações que permitem às empresas modificar, melhorar ou fortalecer a sua

EXAME NACIONAL DO ENSINO SECUNDÁRIO VERSÃO 1

EXAME NACIONAL DO ENSINO SECUNDÁRIO 11.º Ano de Escolaridade (Decreto-Lei n.º 74/2004, de 26 de Março) Curso Científico-Humanístico de Ciências Socioeconómicas PROVA 712/12 Págs. Duração da prova: 120

EXAME NACIONAL DO ENSINO SECUNDÁRIO 11.º Ano de Escolaridade (Decreto-Lei n.º 74/2004, de 26 de Março) Curso Científico-Humanístico de Ciências Socioeconómicas PROVA 712/12 Págs. Duração da prova: 120

EngIQ. em Engenharia da Refinação, Petroquímica e Química. Uma colaboração:

EngIQ Programa de Doutoramento em Engenharia da Refinação, Petroquímica e Química Uma colaboração: Associação das Indústrias da Petroquímica, Química e Refinação (AIPQR) Universidade de Aveiro Universidade

EngIQ Programa de Doutoramento em Engenharia da Refinação, Petroquímica e Química Uma colaboração: Associação das Indústrias da Petroquímica, Química e Refinação (AIPQR) Universidade de Aveiro Universidade

newsletter Nº 86 MARÇO / 2014

newsletter Nº 86 MARÇO / 2014 Assuntos em Destaque Resumo Fiscal/Legal Fevereiro de 2014 2 Contabilização de Swaps de Taxa de Juro 3 Revisores e Auditores 8 LEGISLAÇÃO FISCAL/LEGAL Ministério da Solidariedade,

newsletter Nº 86 MARÇO / 2014 Assuntos em Destaque Resumo Fiscal/Legal Fevereiro de 2014 2 Contabilização de Swaps de Taxa de Juro 3 Revisores e Auditores 8 LEGISLAÇÃO FISCAL/LEGAL Ministério da Solidariedade,

Marketing. Objectivos. Conceito de estratégia. Planeamento Estratégico

Marketing Planeamento Estratégico Prof. José M. Veríssimo 1 Objectivos Compreender como o planeamento estratégico é conduzido nos diversos níveis organizacionais Identificar as diversas fases do processo

Marketing Planeamento Estratégico Prof. José M. Veríssimo 1 Objectivos Compreender como o planeamento estratégico é conduzido nos diversos níveis organizacionais Identificar as diversas fases do processo

PROJECTO CRIAR EMPRESA

PROJECTO CRIAR EMPRESA Análise SWOT Pedro Vaz Paulo 1. PROJECTO CRIAR EMPRESA 1. Projecto Definição 1. Âmbito do negócio 2. Inovação 3. Concorrência 4. Análise SWOT 5. ( ) 2. ANÁLISE SWOT Definição A Análise

PROJECTO CRIAR EMPRESA Análise SWOT Pedro Vaz Paulo 1. PROJECTO CRIAR EMPRESA 1. Projecto Definição 1. Âmbito do negócio 2. Inovação 3. Concorrência 4. Análise SWOT 5. ( ) 2. ANÁLISE SWOT Definição A Análise

O princípio da afirmação da sociedade civil.

Dois dos Valores do PSD O Princípio do Estado de Direito, respeitante da eminente dignidade da pessoa humana - fundamento de toda a ordem jurídica baseado na nossa convicção de que o Estado deve estar

Dois dos Valores do PSD O Princípio do Estado de Direito, respeitante da eminente dignidade da pessoa humana - fundamento de toda a ordem jurídica baseado na nossa convicção de que o Estado deve estar

Property & Construction Property & Construction. Estudos de Remuneração 2012

Property & Construction Property & Construction Estudos de Remuneração 2012 3 Michael Page Page Estudos de Remuneração 2012 - Property & Construction 4 Apresentamos-lhe os Estudos de Remuneração 2012,

Property & Construction Property & Construction Estudos de Remuneração 2012 3 Michael Page Page Estudos de Remuneração 2012 - Property & Construction 4 Apresentamos-lhe os Estudos de Remuneração 2012,

Marketing e Publicidade 2ºANO 1º SEMESTRE

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

Contributo da APRITEL. 16 de Outubro de 2007. APRITEL BoasPraticasAP 20071022b.doc 1/9

Aquisição de serviços na área das comunicações pela Administração Pública Ofertas de Referência Boas Práticas para a melhoria do processo e para a promoção da concorrência Contributo da APRITEL 16 de Outubro

Aquisição de serviços na área das comunicações pela Administração Pública Ofertas de Referência Boas Práticas para a melhoria do processo e para a promoção da concorrência Contributo da APRITEL 16 de Outubro

XI Mestrado em Gestão do Desporto

2 7 Recursos Humanos XI Mestrado em Gestão do Desporto Gestão das Organizações Desportivas Módulo de Gestão de Recursos Rui Claudino FEVEREIRO, 28 2 8 INDÍCE DOCUMENTO ORIENTADOR Âmbito Objectivos Organização

2 7 Recursos Humanos XI Mestrado em Gestão do Desporto Gestão das Organizações Desportivas Módulo de Gestão de Recursos Rui Claudino FEVEREIRO, 28 2 8 INDÍCE DOCUMENTO ORIENTADOR Âmbito Objectivos Organização

3. RELATÓRIO DE GESTÃO ANÁLISE ECONÓMICA E FINANCEIRA

3. RELATÓRIO DE GESTÃO ANÁLISE ECONÓMICA E FINANCEIRA página 3.1. Indicadores Gerais 40 3.1.1. Volume de Negócios 40 3.1.2. Valor Acrescentado Bruto 40 3.2. Capitais Próprios 41 3.3. Indicadores de Rendibilidade

3. RELATÓRIO DE GESTÃO ANÁLISE ECONÓMICA E FINANCEIRA página 3.1. Indicadores Gerais 40 3.1.1. Volume de Negócios 40 3.1.2. Valor Acrescentado Bruto 40 3.2. Capitais Próprios 41 3.3. Indicadores de Rendibilidade

INSPECÇÃO-GERAL DA EDUCAÇÃO PROGRAMA AFERIÇÃO

INSPECÇÃO-GERAL DA EDUCAÇÃO PROGRAMA AFERIÇÃO EFECTIVIDADE DA AUTO-AVALIAÇÃO DAS ESCOLAS PROJECTO ESSE Indicadores de qualidade I Introdução Baseado em investigação anterior e na recolha de informação

INSPECÇÃO-GERAL DA EDUCAÇÃO PROGRAMA AFERIÇÃO EFECTIVIDADE DA AUTO-AVALIAÇÃO DAS ESCOLAS PROJECTO ESSE Indicadores de qualidade I Introdução Baseado em investigação anterior e na recolha de informação

Seminário OEP/INPI. O papel dos Offices nacionais da PI na promoção da inovação e das invenções. Em colaboração com: Apresentado por

Seminário OEP/INPI Apresentado por José Maria Maurício Director de Marcas e Patentes O papel dos Offices nacionais da PI na promoção da inovação e das invenções Em colaboração com: Bissau, 21 de Dezembro

Seminário OEP/INPI Apresentado por José Maria Maurício Director de Marcas e Patentes O papel dos Offices nacionais da PI na promoção da inovação e das invenções Em colaboração com: Bissau, 21 de Dezembro

Sessão de Abertura Muito Bom dia, Senhores Secretários de Estado Senhor Presidente da FCT Senhoras e Senhores 1 - INTRODUÇÃO

Sessão de Abertura Muito Bom dia, Senhores Secretários de Estado Senhor Presidente da FCT Senhoras e Senhores 1 - INTRODUÇÃO Gostaria de começar por agradecer o amável convite que a FCT me dirigiu para

Sessão de Abertura Muito Bom dia, Senhores Secretários de Estado Senhor Presidente da FCT Senhoras e Senhores 1 - INTRODUÇÃO Gostaria de começar por agradecer o amável convite que a FCT me dirigiu para

INSTITUTO SUPERIOR DE LÍNGUAS E ADMINISTRAÇÃO Pós-Graduação de CONSULTORIA EMPRESARIAL ESTUDO DE CASO. Módulo.: CONSULTORIA EM MARKETING

INSTITUTO SUPERIOR DE LÍNGUAS E ADMINISTRAÇÃO Pós-Graduação de CONSULTORIA EMPRESARIAL ESTUDO DE CASO «Vinho do Porto» Módulo.: CONSULTORIA EM MARKETING (Feliciana Polaco Paulo Farinha Pedro Jacinto) Março

INSTITUTO SUPERIOR DE LÍNGUAS E ADMINISTRAÇÃO Pós-Graduação de CONSULTORIA EMPRESARIAL ESTUDO DE CASO «Vinho do Porto» Módulo.: CONSULTORIA EM MARKETING (Feliciana Polaco Paulo Farinha Pedro Jacinto) Março

Strenghts: Vantagens internas da empresa ou produto(s) em relação aos seus principais concorrentes;

em relação aos seus principais concorrentes;") Gerir - Guias práticos de suporte à gestão A análise SWOT A Análise SWOT é uma ferramenta de gestão muito utilizada pelas empresas para o diagnóstico estratégico. O termo SWOT é composto pelas iniciais

Gerir - Guias práticos de suporte à gestão A análise SWOT A Análise SWOT é uma ferramenta de gestão muito utilizada pelas empresas para o diagnóstico estratégico. O termo SWOT é composto pelas iniciais

Plano de Atividades 2014

ADRA PORTUGAL Plano de Atividades 2014 Rua Ilha Terceira, 3 3º 100-171 LISBOA Telefone: 213580535 Fax: 213580536 E-Mail: info@adra.org.pt Internet: www.adra.org.pt Introdução A ADRA (Associação Adventista

ADRA PORTUGAL Plano de Atividades 2014 Rua Ilha Terceira, 3 3º 100-171 LISBOA Telefone: 213580535 Fax: 213580536 E-Mail: info@adra.org.pt Internet: www.adra.org.pt Introdução A ADRA (Associação Adventista

Análise comparativa dos sistemas de avaliação do desempenho docente a nível europeu

1 Análise comparativa dos sistemas de avaliação do desempenho docente a nível europeu Jorge Lima (*) Eurydice é a rede de informação sobre a educação na Europa, criada por iniciativa da Comissão Europeia

1 Análise comparativa dos sistemas de avaliação do desempenho docente a nível europeu Jorge Lima (*) Eurydice é a rede de informação sobre a educação na Europa, criada por iniciativa da Comissão Europeia

DESENVOLVER E GERIR COMPETÊNCIAS EM CONTEXTO DE MUDANÇA (Publicado na Revista Hotéis de Portugal Julho/Agosto 2004)

") DESENVOLVER E GERIR COMPETÊNCIAS EM CONTEXTO DE MUDANÇA (Publicado na Revista Hotéis de Portugal Julho/Agosto 2004) por Mónica Montenegro, Coordenadora da área de Recursos Humanos do MBA em Hotelaria e

DESENVOLVER E GERIR COMPETÊNCIAS EM CONTEXTO DE MUDANÇA (Publicado na Revista Hotéis de Portugal Julho/Agosto 2004) por Mónica Montenegro, Coordenadora da área de Recursos Humanos do MBA em Hotelaria e

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

FICHA DE CARACTERIZAÇÃO DO PRODUTO

CARACTERIZAÇÃO DO PRODUTO Estudo da Sustentabilidade das Empresas Recém Criadas Produção apoiada pelo Programa Operacional de Emprego, Formação e Desenvolvimento Social (POEFDS), co-financiado pelo Estado

CARACTERIZAÇÃO DO PRODUTO Estudo da Sustentabilidade das Empresas Recém Criadas Produção apoiada pelo Programa Operacional de Emprego, Formação e Desenvolvimento Social (POEFDS), co-financiado pelo Estado

ADMINISTRAÇÃO GERAL GESTÃO DO DESEMPENHO

ADMINISTRAÇÃO GERAL GESTÃO DO DESEMPENHO Atualizado em 30/12/2015 GESTÃO DE DESEMPENHO A gestão do desempenho constitui um sistemático de ações que buscam definir o conjunto de resultados a serem alcançados

ADMINISTRAÇÃO GERAL GESTÃO DO DESEMPENHO Atualizado em 30/12/2015 GESTÃO DE DESEMPENHO A gestão do desempenho constitui um sistemático de ações que buscam definir o conjunto de resultados a serem alcançados

Licenciatura em Comunicação Empresarial

Resumo Este artigo tem como objectivo principal fazer uma breve análise da comunicação do pessoal-mix de uma organização, as vantagens de uma boa comunicação entre os mais variados sectores de actividade

Resumo Este artigo tem como objectivo principal fazer uma breve análise da comunicação do pessoal-mix de uma organização, as vantagens de uma boa comunicação entre os mais variados sectores de actividade

POLÍTICA DE DIVERSIDADE DO GRUPO EDP

POLÍTICA DE DIVERSIDADE DO GRUPO EDP CONTEXTO Respeitar a diversidade social e a representatividade presente nas comunidades em que as organizações se inserem é um dever ético e simultaneamente um fator

POLÍTICA DE DIVERSIDADE DO GRUPO EDP CONTEXTO Respeitar a diversidade social e a representatividade presente nas comunidades em que as organizações se inserem é um dever ético e simultaneamente um fator

Visão de Futuro 2010. F3M Information Systems, S.A.

1 Reunir várias entidades do sector óptico nacional e discutir o futuro do sector bem como os temas cruciais para os empresários e intervenientes da área foram os objectivos do evento Visão de Futuro 2010,

1 Reunir várias entidades do sector óptico nacional e discutir o futuro do sector bem como os temas cruciais para os empresários e intervenientes da área foram os objectivos do evento Visão de Futuro 2010,

Programa Janela Eficiente tem potencial de negócio de 500 milhões 08/03/11, 18:31

1 de 9 Programa Janela Eficiente tem potencial de negócio de 500 milhões 08/03/11, 18:31 NOTÍCIAS A substituição de janelas antigas por janelas eficientes pode gerar na indústria, um potencial de negócio

1 de 9 Programa Janela Eficiente tem potencial de negócio de 500 milhões 08/03/11, 18:31 NOTÍCIAS A substituição de janelas antigas por janelas eficientes pode gerar na indústria, um potencial de negócio

JOVENS TÉCNICOS PARA O AMBIENTE

1. Apresentação JOVENS TÉCNICOS PARA O AMBIENTE O INOV-JOVEM, é um programa destinado a estimular o processo de inovação e desenvolvimento nas PME portuguesas, permitindo assim, a promoção de um emprego

1. Apresentação JOVENS TÉCNICOS PARA O AMBIENTE O INOV-JOVEM, é um programa destinado a estimular o processo de inovação e desenvolvimento nas PME portuguesas, permitindo assim, a promoção de um emprego

Projectar o Algarve no Futuro

Projectar o Algarve no Futuro Os Novos Desafios do Algarve Região Digital paulo.bernardo@globalgarve.pt 25 Maio 2007 Auditório Portimão Arena Um mundo em profunda mudança O Mundo enfrenta hoje um processo

Projectar o Algarve no Futuro Os Novos Desafios do Algarve Região Digital paulo.bernardo@globalgarve.pt 25 Maio 2007 Auditório Portimão Arena Um mundo em profunda mudança O Mundo enfrenta hoje um processo

Together We Create Value

Together We Create Value APRESENTAÇÃO DA MUNDISERVIÇOS LISBOA 2015 A história da MundiServiços carateriza-se por um percurso de inovação e de investimento na excelência dos seus serviços, assim como por

Together We Create Value APRESENTAÇÃO DA MUNDISERVIÇOS LISBOA 2015 A história da MundiServiços carateriza-se por um percurso de inovação e de investimento na excelência dos seus serviços, assim como por

4. PRINCÍPIOS DE PLANEAMENTO DE RECURSOS HÍDRICOS

4. PRINCÍPIOS DE PLANEAMENTO DE RECURSOS HÍDRICOS A abordagem estratégica que se pretende implementar com o Plano Regional da Água deverá ser baseada num conjunto de princípios nucleares que, sendo unanimemente

4. PRINCÍPIOS DE PLANEAMENTO DE RECURSOS HÍDRICOS A abordagem estratégica que se pretende implementar com o Plano Regional da Água deverá ser baseada num conjunto de princípios nucleares que, sendo unanimemente

UNIDADE CURRICULAR: SOCIEDADE, INOVAÇÃO E EMPREENDEDORISMO

UNIDADE CURRICULAR: SOCIEDADE, INOVAÇÃO E EMPREENDEDORISMO DESCRIÇÃO E AUTO-AVALIAÇÃO DO PRODUTO 1 1 Documento elaborado a partir do Memorando do Produto e da Grelha de Análise da Qualidade dos Produtos

UNIDADE CURRICULAR: SOCIEDADE, INOVAÇÃO E EMPREENDEDORISMO DESCRIÇÃO E AUTO-AVALIAÇÃO DO PRODUTO 1 1 Documento elaborado a partir do Memorando do Produto e da Grelha de Análise da Qualidade dos Produtos

"BUSSINES PLAN"- PLANO DE NEGÓCIOS

"BUSSINES PLAN"- PLANO DE! Os componentes do Business Plan.! Quem precisa fazer um Business Plan! Colocando o Business Plan em ação Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

"BUSSINES PLAN"- PLANO DE! Os componentes do Business Plan.! Quem precisa fazer um Business Plan! Colocando o Business Plan em ação Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

Gestão Capítulo 3: Planeamento:

Gestão Capítulo 3: Planeamento: Tipos de Plano: Planos Estratégicos conjunto coerente de acções através das quais uma Organização procura alcançar as metas estratégicas (strategic goals). Longo prazo.

Gestão Capítulo 3: Planeamento: Tipos de Plano: Planos Estratégicos conjunto coerente de acções através das quais uma Organização procura alcançar as metas estratégicas (strategic goals). Longo prazo.

Apoio à Internacionalização. CENA 3 de Julho de 2012