CONFERÊNCIA DE HOMENAGEM À PROFESSORA ANA MARIA RODRIGUES. O Contributo da Auditoria Interna para o Governo das Sociedades

|

|

|

- Marco Wagner

- 5 Há anos

- Visualizações:

Transcrição

1 CONFERÊNCIA DE HOMENAGEM À PROFESSORA ANA MARIA RODRIGUES O Contributo da Auditoria Interna para o Governo das Sociedades 28 de abril de 2018

2 Nos EUA Enron WorldCom Tyco Escândalos financeiros Na Europa Royal Ahold Skandia Insurance of Sweden Parmalat Regulação e Autorregulação Em Portugal BPN BPP

3 Investidor Governo da sociedade Controlo? Teoria de agência Assunção de responsabilidades? Auditoria Interna Direção Geral consultores Direção A Direção B Direção C

4 Objetivos gerais A adoção dos Códigos de governo das sociedades melhoram as suas prática Atrai investidores com expectativas de valor acrescentado A atividade de auditoria interna está mais desenvolvida e há mais tempo nas sociedades cotadas na bolsa A auditoria interna, devidamente articulada com a comissão de auditoria reduz a oportunidade da gestão manipular resultados Collier, et al., 2005 Mckinsey e BM, 2002 Sinhg, et al., 2003 Campbell, et al., 2012 KPMG/IPAI, 2009; Castanheira, et al., 2010; Sarens, et al., 2006b; Sarens, et al., 2010; Sarens, et al., 2011b; Donnelly, et al., 2008; D Silva, et al., 2007 García et al., 2012

5 Teoria da agência Berle e Means (1932) Jensen (1976, 1983) Holmstrom (1991) Kakabadse (2001) Koladkiewicz 2002) Parada (2003) Morales (2003) Salas (2003) Esperança (2011) Alves (2012) Governo das sociedades Auditoria Interna

6 Governo das sociedades O Governo das sociedades é a forma como o Conselho de Administração organiza, dirige e supervisiona a entidade a fim de garantir que os princípios de integridade, transparência e responsabilidade são assegurados nos negócios. Últimos desenvolvimentos EUA Lei de SOX (2002) Europa Relatório Cadbury (1992); Viénot (1995); Olivencia (1998); Preda (1999); Recomendações CMVM (1999),revistas bianalmente Relatório Winter, UE (2002) Livro verde (2011) Portugal IPCG 2013

7 Auditoria Auditoria - Reguladores da atividade: IFAC, SEC, OROC. Organismos de Supervisão IOSCO, PCAOB, CESR; CNSA Livro Verde da UE (2010) desaparecimento Arthur Anderson Audit Committee Institute (1999) EUA; Portugal (2007) Comissões de Auditoria (Silva 2007), KPMG (2009), Zang (2009)

8 Auditoria interna A auditoria interna é uma atividade independente, de garantia e de consultoria, destinada a acrescentar valor e a melhorar as operações de uma organização. Ajuda a organização a alcançar os seus objetivos, através de uma abordagem sistemática e disciplinada, na avaliação e melhoria da eficácia dos processos de gestão de risco, de controlo e de governação. IPAI (2009) IIA; IPAI Lavoie (2011) Marks (2012) Certificação da profissão

9 Auditoria interna e o governo das sociedades

10 Auditoria interna e o governo das sociedades

11 Auditoria interna e o governo das sociedades Garantia: governo, risco, controlo Visão interna: cataliza, análisa, avalia Objetividade: integridade, responsabilidade, independência

12 Governo das sociedades População: 47 sociedades cotadas na Euronext Lisbon (foram excluídas 3 SAD) Auditoria Interna 2010 IIA Global Internal Audit Survey (CBOK2010) relatórios de governo das sociedades cotadas relativos ao exercício findo em 31 de dezembro de respostas válidas, repartidas por 107 países, com inquéritos realizados em 22 idiomas, incluindo o português

13 Perceção da contribuição da auditoria interna a relação entre as características organizacionais e a contribuição percebida de uma atividade de auditoria interna; como é que as de características de uma atividade de auditoria interna afetam contribuição percebida; a forma de medir a desempenho da atividade de auditoria interna afeta a sua contribuição percebida; e existe uma relação entre os serviços prestados por uma atividade de auditoria interna e sua contribuição percebida.

14

15 Modelo de governo adotado Anglo-saxónico Dualista Latino Tipologia dos Administradores N.º Empresas 70% 60% 50% 40% 30% 20% 10% 0% 34% 48% Administradores Executivos 66% Administradores Não Executivos 52% Anglo-saxónico Latino

16 Independência dos Administradores 60% 50% 40% 30% 20% 36% 24% 54% 30% 32 unidade orgânica de auditoria interna 38 - sistema de controlo interno 6 não possuem sci são não financeiras 10% 0% Independentes no CA Independentes Não Executivos Número de empresas por auditor Anglo-saxónico Comissões especializadas Latino BDO; 3 Outros; 5 PWC; 11 auditoria matérias financeiras governo societário estratégica e investimentos nomeações E&Y; 4 KPMG; 4 Deloitte; 17

17 Idade (em %) % de profissionais Ensino básico / Secundário menos de 25 anos 26 a 30 anos 35 a 44 anos 45 a 54 anos 55 a 64 anos mais de 65 anos Bacharelato / Diploma profissional na área de negócios Bacharelato / Diploma noutras áreas de negócio Mestrado / Licenciatura / Diploma na área negócios Mestrado / Licenciatura / Diploma noutras áreas de negócios Doutoramento (PhD ou mais) Género (em%) Masculino Feminino 60,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% % auditores Área de formação

18 Certificações Profissionais

Comissão de Auditoria ou alta administração Não emite relatório escrito")

19 Reporte hierárquico com (em %) Comissão executiva/presidente do CA Comissão de auditoria ou equivalente Diretor financeiro Outros Emissão de relatório formal sobre controlo interno (em %) Comissão de Auditoria ou alta administração Não emite relatório escrito

Não existe um acompanhamento formal Auditoria interna e")

20 Responsabilidade pela monitorização das ações coretivas (em %) Não existe um acompanhamento formal Auditoria interna e auditado Auditor interno Auditado Outros Coação sobre auditor para alterar relatório Sim Não Não aplicável 10% 22% 68%

25,2% Sim, o relatório é baseado na responsabilidade da administração para identificar e lidar com os riscos organizacionais 19,7% Sim, o relatório é baseado")

21 Relatório de controlo interno como parte do relato anual % Sim, é um relatório detalhado baseado na estrutura de controlos geralmente aceites (ex. COSO, CoCo, UK Combined Code, AMF Code) 25,2% Sim, o relatório é baseado na responsabilidade da administração para identificar e lidar com os riscos organizacionais 19,7% Sim, o relatório é baseado principalmente na responsabilidade da gestão pela integridade e fiabilidade da informação financeira 17,5% Não é elaborado qualquer relatório de controlo interno 29,6% Não aplicável não é emitido qualquer relatório anual 8,0% TOTAL 100%

22 Avaliação do desempenho do CAE Avaliador % Comissão executiva/presidente do conselho de administração 56,2% Comissão de auditoria/presidente da comissão de auditoria 45,0% Conselho de administração 32,5% Conselho de administração/comissão de supervisão 17,2% Auditado 15,0% Próprio 15,0% Presidente do conselho deadministração/comissão de supervisão 14,2% Supervisor 13,0% Pares (colegas auditores internos) 7,7% Subordinados 6,1%

23 Perceção da Contribuição da Auditoria interna É uma atividade de garantia, independente, objetiva e de consultoria (A1, com 93,1%); Acrescenta valor à organização (A2, com 92,2%); Faz uma abordagem sistemática para avaliar a eficácia dos controlos internos (A4, com 91,2%); e Examina proactivamente questões financeiras, risco e de controlo interno (A6, com 81,6%). a independência (A10, com 92,3%) e a objetividade (A11, com 96,1%) são fatores chave para acrescentar.

24 Relação entre as caraterísticas de Auditoria interna e a concordância com a definição Os fatores mais importantes: o acesso adequado à comissão de auditoria; e a não coação para alterar a avaliação de uma classificação ou retirar uma. A emissão de um relatório escrito sobre o controlo interno para uso da comissão de auditoria ou o conselho de administração não parece importar os respondentes na perceção do valor acrescentado pela atividade de auditoria interna. Consideram-no importante aquando da abordagem sistemática para o governo, gestão de riscos e controlo dos processos

25 Relação entre métodos de avaliação de desempenho e a contribuição percebida Maior correlação com percentagem do plano completado Seguido recomendações aceites/implementadas e questionário / reação do conselho, comissão de auditoria e, ou conselho. Apresentação Revisão da Literatura Metodologia Resultados da Investigação Conclusões

26 Relação entre as atividades de auditoria interna e a perceção de contribuição A correlação é mais elevada para o processo de Governo e para a gestão de risco; A correlação é mais baixa para as atividades de controlo interno e governo das sociedades. Serviços auditoria de Acrescenta Gestão de risco Controlo Interno Processo de realizados valor (A2) (A3) (A4) Governo (A5) 1 - Controlo Interno 0,150 0,206 0,204 0, Gestão de Risco 0,123 0,254 0,212 0, Governo da Sociedade 0,103 0,188 0,114 0,286

27 Relativamente ao governo societário as empresas cumprem genericamente o regulamentado A auditoria externa encontra-se concentrada em 4 consultoras globais problema da independência e objetividade Das 44 empresas, 38 referem possuir um sistema de controlo de riscos e 23 possuem a função / atividade de auditoria interna confirmando Sarens et al., 2011 existe maioritariamente nessas empresas. Conclusões

28 Uma das principais missões da auditoria interna é ajudar os órgãos de governo na assunção das suas responsabilidades, ao proporcionarem-lhes, de forma atempada e útil, informação credível acerca do controlo interno, gestão de riscos e processo de governo confirmando Shen, 2012; Sarens, et al. 2011b; Castanheira, et al., Os membros dos órgãos de gestão podem, de forma consciente, assinar as declarações de responsabilidade perante os órgãos reguladores, fiscais, acionistas e outros interessados. De outra forma, o órgão de gestão não poderá conhecer o que se passa ao longo da hierarquia, nem tão-pouco os riscos que correm, atuais e potenciais. Conclusões

29

CORPORATE GOVERNANCE E O PAPEL DAS AUDITORIAS. Dr. Rui Leão Martinho Bastonário Ordem dos Economistas

CORPORATE GOVERNANCE E O PAPEL DAS AUDITORIAS Dr. Rui Leão Martinho Bastonário Ordem dos Economistas CORPORATE GOVERNANCE Conjunto de mecanismos, processos e relações através dos quais as diferentes empresas

CORPORATE GOVERNANCE E O PAPEL DAS AUDITORIAS Dr. Rui Leão Martinho Bastonário Ordem dos Economistas CORPORATE GOVERNANCE Conjunto de mecanismos, processos e relações através dos quais as diferentes empresas

CORPORATE GOVERNANCE O DESENVOLVIMENTO DO CORPORATE GOVERNANCE EM PORTUGAL

CORPORATE GOVERNANCE O DESENVOLVIMENTO DO CORPORATE GOVERNANCE EM PORTUGAL Rui Leão Martinho 9 de Julho de 2013 INDÍCE Introdução Corporate Governance Princípios Corporate Governance em Portugal Estudo

CORPORATE GOVERNANCE O DESENVOLVIMENTO DO CORPORATE GOVERNANCE EM PORTUGAL Rui Leão Martinho 9 de Julho de 2013 INDÍCE Introdução Corporate Governance Princípios Corporate Governance em Portugal Estudo

GOVERNAÇÃO CORPORATIVA. Comissão do Mercado de Capitais 1

GOVERNAÇÃO CORPORATIVA 1 GOVERNAÇÃO + CORPORATIVA CORPORATIVA: Empresa, Grupo, Entidade, Organização, Associação, ou até um Clube de Futebol Grupos de interesse: accionistas, gestão, empregados GOVERNAÇAO:

GOVERNAÇÃO CORPORATIVA 1 GOVERNAÇÃO + CORPORATIVA CORPORATIVA: Empresa, Grupo, Entidade, Organização, Associação, ou até um Clube de Futebol Grupos de interesse: accionistas, gestão, empregados GOVERNAÇAO:

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

18º Congresso Brasileiro de Contabilidade. Auditoria e Controles Internos no SFN. agosto

18º Congresso Brasileiro de Contabilidade Auditoria e Controles Internos no SFN agosto - 2008 1 Agenda 1. Lei Sarbanes-Oxley 2. Auditoria, Controles Internos e Compliance no SFN 3. Governança Corporativa

18º Congresso Brasileiro de Contabilidade Auditoria e Controles Internos no SFN agosto - 2008 1 Agenda 1. Lei Sarbanes-Oxley 2. Auditoria, Controles Internos e Compliance no SFN 3. Governança Corporativa

Corporate Governance nas Instituições de Crédito: Situação atual e recomendações

Corporate Governance nas Instituições de Crédito: Situação atual e recomendações Jaime Duarte Diretor-adjunto (DAU) 24 junho 2015 Lisboa XIV Conferência sobre Auditoria, Risco e Governance Falhas de Corporate

Corporate Governance nas Instituições de Crédito: Situação atual e recomendações Jaime Duarte Diretor-adjunto (DAU) 24 junho 2015 Lisboa XIV Conferência sobre Auditoria, Risco e Governance Falhas de Corporate

Corporate Governance. IX FÓRUM APCER 15 de Março de 2006

Corporate Governance IX FÓRUM APCER 15 de Março de 2006 1. Princípios de Bom Corporate Governance Os temas centrais do Corporate Governance (Governo Societário) nas instituições são: a SEPARAÇÃO DE PODERES

Corporate Governance IX FÓRUM APCER 15 de Março de 2006 1. Princípios de Bom Corporate Governance Os temas centrais do Corporate Governance (Governo Societário) nas instituições são: a SEPARAÇÃO DE PODERES

Companhia de Saneamento Básico do Estado de São Paulo - SABESP

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA - 2016 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria (Comitê) da Companhia

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA - 2016 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria (Comitê) da Companhia

RELATÓRIO DAS ATIVIDADES DA COMISSÃO DE AUDITORIA E CONTROLO DESENVOLVIDAS NO EXERCÍCIO DE 2015

RELATÓRIO DAS ATIVIDADES DA COMISSÃO DE AUDITORIA E CONTROLO DESENVOLVIDAS NO EXERCÍCIO DE 2015 I Introdução O âmbito de atuação da Comissão de Auditoria e Controlo da EDP Renováveis, SA, como Comissão

RELATÓRIO DAS ATIVIDADES DA COMISSÃO DE AUDITORIA E CONTROLO DESENVOLVIDAS NO EXERCÍCIO DE 2015 I Introdução O âmbito de atuação da Comissão de Auditoria e Controlo da EDP Renováveis, SA, como Comissão

IPAI XX Conferência Anual Auditoria: Tendências Futuras Governo das Sociedades e Controlo de Risco

Lisboa, 21 de novembro de 2013 I - Enquadramento Governo das Sociedades (Corporate Governance): Sistema de normas e práticas relacionadas com a estrutura de poderes decisórios e a gestão dos conflitos

Lisboa, 21 de novembro de 2013 I - Enquadramento Governo das Sociedades (Corporate Governance): Sistema de normas e práticas relacionadas com a estrutura de poderes decisórios e a gestão dos conflitos

O IPCG é uma associação de direito privado, sem fins lucrativos, constituída por tempo indeterminado.

O IPCG é uma associação de direito privado, sem fins lucrativos, constituída por tempo indeterminado. (Artigo 1º dos Estatutos) Criada em 2003, está dotada de meios próprios com uma estrutura organizativa

O IPCG é uma associação de direito privado, sem fins lucrativos, constituída por tempo indeterminado. (Artigo 1º dos Estatutos) Criada em 2003, está dotada de meios próprios com uma estrutura organizativa

Auditoria Interna e Gestão do Risco Lisboa, 18 de Novembro de 2009

INTERNAL AUDIT, RISK AND COMPLIANCE SERVICES Resultados Preliminares do II Survey sobre Auditoria Interna em Portugal 2009 ADVISORY XVI Conferência Anual do IPAI XVI Conferência Anual do IPAI Auditoria

INTERNAL AUDIT, RISK AND COMPLIANCE SERVICES Resultados Preliminares do II Survey sobre Auditoria Interna em Portugal 2009 ADVISORY XVI Conferência Anual do IPAI XVI Conferência Anual do IPAI Auditoria

Corporate Governance Questões Decorrentes do Quadro Legal

Corporate Governance Questões Decorrentes do Quadro Legal Boas Práticas nos Mercados Financeiros Ordem dos Economistas / IPCG Partilhamos a Experiência. 10 de Abril de 2012 Inovamos nas Soluções. 1 Índice

Corporate Governance Questões Decorrentes do Quadro Legal Boas Práticas nos Mercados Financeiros Ordem dos Economistas / IPCG Partilhamos a Experiência. 10 de Abril de 2012 Inovamos nas Soluções. 1 Índice

UMA VISÃO SOBRE AUDITORIA INTERNA

III FÓRUM DOS AUDITORES INTERNOS DA SAÚDE UMA VISÃO SOBRE AUDITORIA INTERNA Entre Douro e Vouga, EPE Rita Moutinho Vogal Executivo Lisboa, 28 de Maio de 2015 2 AGENDA Introdução A Auditoria Interna nos

III FÓRUM DOS AUDITORES INTERNOS DA SAÚDE UMA VISÃO SOBRE AUDITORIA INTERNA Entre Douro e Vouga, EPE Rita Moutinho Vogal Executivo Lisboa, 28 de Maio de 2015 2 AGENDA Introdução A Auditoria Interna nos

Auditoria Interna Como Reforçar a Objetividade e Independência. Nome Fátima Geada 7 outubro 2014 Lisboa

Auditoria Interna Como Reforçar a Objetividade e Independência Nome Fátima Geada 7 outubro 2014 Lisboa Índice ÍNDICE I Enquadramento Atual 1.Definição de Auditoria Interna 3 2.Normativo Regulamentar da

Auditoria Interna Como Reforçar a Objetividade e Independência Nome Fátima Geada 7 outubro 2014 Lisboa Índice ÍNDICE I Enquadramento Atual 1.Definição de Auditoria Interna 3 2.Normativo Regulamentar da

Workshop Controles Internos. Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM)

") Workshop Controles Internos Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM) 21/11/2016 Confidencial Uso Informação Interno Informação Pública Público Pública

Workshop Controles Internos Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM) 21/11/2016 Confidencial Uso Informação Interno Informação Pública Público Pública

PLATAFORMA DE PROMOÇÃO GLOBAL

PLATAFORMA DE PROMOÇÃO GLOBAL 2 INTRODUÇÃO A Plataforma Global de Promoção foi desenvolvida para apoiar os esforços de promoção dos institutos, filiais, voluntários e membros do IIA, e de outros praticantes

PLATAFORMA DE PROMOÇÃO GLOBAL 2 INTRODUÇÃO A Plataforma Global de Promoção foi desenvolvida para apoiar os esforços de promoção dos institutos, filiais, voluntários e membros do IIA, e de outros praticantes

Regulação, Supervisão e Funcionamento do Sistema Financeiro

Regulação, Supervisão e Funcionamento do Sistema Financeiro Fernando Teixeira dos Santos Presidente do Conselho Directivo da CMVM OROC - 19/07/2002 EFICIÊNCIA DOS MERCADOS Reclama transparência da actuação

Regulação, Supervisão e Funcionamento do Sistema Financeiro Fernando Teixeira dos Santos Presidente do Conselho Directivo da CMVM OROC - 19/07/2002 EFICIÊNCIA DOS MERCADOS Reclama transparência da actuação

Companhia de Saneamento Básico do Estado de São Paulo - SABESP

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA ESTATUTÁRIO - 2018 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria Estatutário

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA ESTATUTÁRIO - 2018 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria Estatutário

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

FÓRUM SOFIA ALEXANDRA ANDRADE PINTO LOPES FÉLIX ARGANIL, 12 DE ABRIL DE 2014 O CONTROLO INTERNO E A GESTÃO DE RISCO NAS AUTARQUIAS E NAS EMPRESAS

FÓRUM O CONTROLO INTERNO E A GESTÃO DE RISCO NAS AUTARQUIAS E NAS EMPRESAS A AUDITORIA INTERNA NAS AUTARQUIAS EM PORTUGAL SOFIA ALEXANDRA ANDRADE PINTO LOPES FÉLIX ARGANIL, 12 DE ABRIL DE 2014 Enquadramento

FÓRUM O CONTROLO INTERNO E A GESTÃO DE RISCO NAS AUTARQUIAS E NAS EMPRESAS A AUDITORIA INTERNA NAS AUTARQUIAS EM PORTUGAL SOFIA ALEXANDRA ANDRADE PINTO LOPES FÉLIX ARGANIL, 12 DE ABRIL DE 2014 Enquadramento

Diretora do Serviço de Auditoria Interna. Fernandina Oliveira

Diretora do Serviço de Auditoria Interna Fernandina Oliveira Enquadramento A atividade do Serviço de Auditoria Interna da ULSM encontra-se regulada pelo artigo 17º do anexo III ao Decreto-Lei n.º 18/2017,

Diretora do Serviço de Auditoria Interna Fernandina Oliveira Enquadramento A atividade do Serviço de Auditoria Interna da ULSM encontra-se regulada pelo artigo 17º do anexo III ao Decreto-Lei n.º 18/2017,

Questionário associado a uma dissertação de Mestrado em Auditoria Interna

Questionário associado a uma dissertação de Mestrado em Auditoria Interna Sou aluno do Mestrado em Auditoria do Instituto Superior de Contabilidade e Administração de Lisboa (ISCAL) e estou a desenvolver

Questionário associado a uma dissertação de Mestrado em Auditoria Interna Sou aluno do Mestrado em Auditoria do Instituto Superior de Contabilidade e Administração de Lisboa (ISCAL) e estou a desenvolver

REGULAMENTO INTERNO COMISSÃO DE GOVERNO SOCIETÁRIO, AVALIAÇÃO E NOMEAÇÕES CTT CORREIOS DE PORTUGAL, S.A.

REGULAMENTO INTERNO COMISSÃO DE GOVERNO SOCIETÁRIO, AVALIAÇÃO E NOMEAÇÕES CTT CORREIOS DE PORTUGAL, S.A. Artigo 1.º Instituição da Comissão de Governo Societário, Avaliação e Nomeações 1. O presente Regulamento

REGULAMENTO INTERNO COMISSÃO DE GOVERNO SOCIETÁRIO, AVALIAÇÃO E NOMEAÇÕES CTT CORREIOS DE PORTUGAL, S.A. Artigo 1.º Instituição da Comissão de Governo Societário, Avaliação e Nomeações 1. O presente Regulamento

Módulo 5 Ambiente financeiro, relatórios, auditoria interna, conclusões e exercícios

Módulo 5 Ambiente financeiro, relatórios, auditoria interna, conclusões e exercícios O Ambiente Financeiro Global Nenhuma economia ou governo de sucesso, pode operar atualmente sem inter-conectividade

Módulo 5 Ambiente financeiro, relatórios, auditoria interna, conclusões e exercícios O Ambiente Financeiro Global Nenhuma economia ou governo de sucesso, pode operar atualmente sem inter-conectividade

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

Governo das Sociedades. Corporate & Public Governance em Portugal em 2016: fragilidades decorrentes da soft law

Governo das Sociedades Corporate & Public Governance em Portugal em 2016: fragilidades decorrentes da soft law 15 de setembro de 2016 1 Introdução O quadro legal e regulatório existente e as entidades

Governo das Sociedades Corporate & Public Governance em Portugal em 2016: fragilidades decorrentes da soft law 15 de setembro de 2016 1 Introdução O quadro legal e regulatório existente e as entidades

Relatório Anual de Transparência Ano de 2016

Relatório Anual de Transparência Ano de 2016 2 Índice 1. Introdução... 3 2. Estrutura jurídica e da Propriedade... 3 3. Estrutura de governação... 4 4. Sistema interno de controlo de qualidade... 4 5.

Relatório Anual de Transparência Ano de 2016 2 Índice 1. Introdução... 3 2. Estrutura jurídica e da Propriedade... 3 3. Estrutura de governação... 4 4. Sistema interno de controlo de qualidade... 4 5.

A) Direitos dos acionistas

Direitos dos acionistas") Empresa: Analista: A) Direitos dos acionistas A1 Existem potenciais restrições ao princípio Uma ação, um voto, um dividendo? Se, através de que mecanismos? Ações sem direito a voto Múltiplos direitos de

Empresa: Analista: A) Direitos dos acionistas A1 Existem potenciais restrições ao princípio Uma ação, um voto, um dividendo? Se, através de que mecanismos? Ações sem direito a voto Múltiplos direitos de

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR Rodrigo Stigger Dutra CGE TOP A DIFÍCIL VIDA DE UM GESTOR A DIFÍCIL VIDA DE UM GESTOR Todo dia é dia de gestão de crise! A DIFÍCIL VIDA DE UM GESTOR Não

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR Rodrigo Stigger Dutra CGE TOP A DIFÍCIL VIDA DE UM GESTOR A DIFÍCIL VIDA DE UM GESTOR Todo dia é dia de gestão de crise! A DIFÍCIL VIDA DE UM GESTOR Não

Relatório de Atividades da Comissão de Auditoria relativo ao exercício de 2015

Relatório de Atividades da Comissão de Auditoria relativo ao exercício de 2015 I. Introdução A REN - Redes Energéticas Nacionais, SGPS, S.A. (REN) adota o modelo de gestão e de fiscalização de inspiração

Relatório de Atividades da Comissão de Auditoria relativo ao exercício de 2015 I. Introdução A REN - Redes Energéticas Nacionais, SGPS, S.A. (REN) adota o modelo de gestão e de fiscalização de inspiração

AUDITORIA Evolução histórica

RISCOS Eventos, incidentes ou ocorrências reais ou potenciais, geradas por fontes internas ou externas, que afetam o atingimento de objetivos. Riscos estratégicos ou externos; Riscos operacionais; Riscos

RISCOS Eventos, incidentes ou ocorrências reais ou potenciais, geradas por fontes internas ou externas, que afetam o atingimento de objetivos. Riscos estratégicos ou externos; Riscos operacionais; Riscos

Unidade Local de Saúde de Matosinhos, E.P.E. Serviço de Auditoria Interna. Plano de atividades. Página 1 de 12

Serviço de Auditoria Interna Plano de atividades 2019 Página 1 de 12 Serviço de Auditoria Interna Fernandina Oliveira Auditora Interna Dezembro 2018 Página 2 de 12 Índice Enquadramento... 2 Atividades

Serviço de Auditoria Interna Plano de atividades 2019 Página 1 de 12 Serviço de Auditoria Interna Fernandina Oliveira Auditora Interna Dezembro 2018 Página 2 de 12 Índice Enquadramento... 2 Atividades

Relatório de Transparência Ano de 2013

Relatório de Transparência Ano de 2013 Rua Damião de Góis, 389 A Fração BA, 4050-227 Porto Contribuinte 502 481 641 Inscrita na OROC sob o nº. 90 e registada na CMVM sob o nº. 316 /6 1. INTRODUÇÃO A nossa

Relatório de Transparência Ano de 2013 Rua Damião de Góis, 389 A Fração BA, 4050-227 Porto Contribuinte 502 481 641 Inscrita na OROC sob o nº. 90 e registada na CMVM sob o nº. 316 /6 1. INTRODUÇÃO A nossa

Auditoria Interna e Governo das Sociedades

Auditoria Interna e Auditoria Interna e Domingos Sequeira de Almeida, CIA, CCSA ISCAC, Coimbra, 18 de Setembro de 2010 1 Governo das Sociedades Governo das Sociedades Gestão de Risco Controlo Interno Auditoria

Auditoria Interna e Auditoria Interna e Domingos Sequeira de Almeida, CIA, CCSA ISCAC, Coimbra, 18 de Setembro de 2010 1 Governo das Sociedades Governo das Sociedades Gestão de Risco Controlo Interno Auditoria

COMISSÃO DE AUDITORIA E CONTROLO INTERNO DO BANCO BPI, SA REGULAMENTO

COMISSÃO DE AUDITORIA E CONTROLO INTERNO DO BANCO BPI, SA REGULAMENTO (Aprovado na reunião do Conselho de Administração de 25 de Julho 2008, com as alterações introduzidas na reunião de 6 de Março e 18

COMISSÃO DE AUDITORIA E CONTROLO INTERNO DO BANCO BPI, SA REGULAMENTO (Aprovado na reunião do Conselho de Administração de 25 de Julho 2008, com as alterações introduzidas na reunião de 6 de Março e 18

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A.

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

REGULAMENTO INTERNO COMISSÃO DE GOVERNO SOCIETÁRIO, AVALIAÇÃO E NOMEAÇÕES CTT Correios de Portugal, S.A.

REGULAMENTO INTERNO COMISSÃO DE GOVERNO SOCIETÁRIO, AVALIAÇÃO E NOMEAÇÕES CTT Correios de Portugal, S.A. Artigo 1.º Instituição da Comissão de Governo Societário, Avaliação e Nomeações 1. O presente Regulamento

REGULAMENTO INTERNO COMISSÃO DE GOVERNO SOCIETÁRIO, AVALIAÇÃO E NOMEAÇÕES CTT Correios de Portugal, S.A. Artigo 1.º Instituição da Comissão de Governo Societário, Avaliação e Nomeações 1. O presente Regulamento

Advogando a Função da Auditoria Interna

Advogando a Função da Auditoria Interna Conferência Anual de Auditoria Interna do IIA Angola, Edição 2017 (CAAI 2017) 22 de Novembro de 2017 Prelector Presidente IAI Global 2012-2013 Presidente ECIIA 2010-2011

Advogando a Função da Auditoria Interna Conferência Anual de Auditoria Interna do IIA Angola, Edição 2017 (CAAI 2017) 22 de Novembro de 2017 Prelector Presidente IAI Global 2012-2013 Presidente ECIIA 2010-2011

Mária Lapa, Sónia Matos, Sara Barros e André Machado Vaz. Revisores Oficiais de Contas

Mária Lapa, Sónia Matos, Sara Barros e André Machado Vaz Revisores Oficiais de Contas Sustentabilidade Manutenção da profissão, do seu prestígio e do seu contributo para o interesse público, a longo prazo.

Mária Lapa, Sónia Matos, Sara Barros e André Machado Vaz Revisores Oficiais de Contas Sustentabilidade Manutenção da profissão, do seu prestígio e do seu contributo para o interesse público, a longo prazo.

Aná lise de Impácto Reguláto rio

Aná lise de Impácto Reguláto rio Índice Introdução... 1 Opções regulatórias... 2 Alterações propostas... 2 Entidades afetadas pela proposta... 4 Investidores e público em geral... 4 Indústria... 4 Reguladores...

Aná lise de Impácto Reguláto rio Índice Introdução... 1 Opções regulatórias... 2 Alterações propostas... 2 Entidades afetadas pela proposta... 4 Investidores e público em geral... 4 Indústria... 4 Reguladores...

Entrevista ao novo Vice-Presidente da IFAC Entrevista

ao novo Vice-Presidente da IFAC Alan Johnson VICE-PRESIDENTE DA IFAC Alan Johnson foi eleito Vice-Presidente da IFAC no Conselho Geral realizado em Sydney em novembro de 2018. É chartered accountant e

ao novo Vice-Presidente da IFAC Alan Johnson VICE-PRESIDENTE DA IFAC Alan Johnson foi eleito Vice-Presidente da IFAC no Conselho Geral realizado em Sydney em novembro de 2018. É chartered accountant e

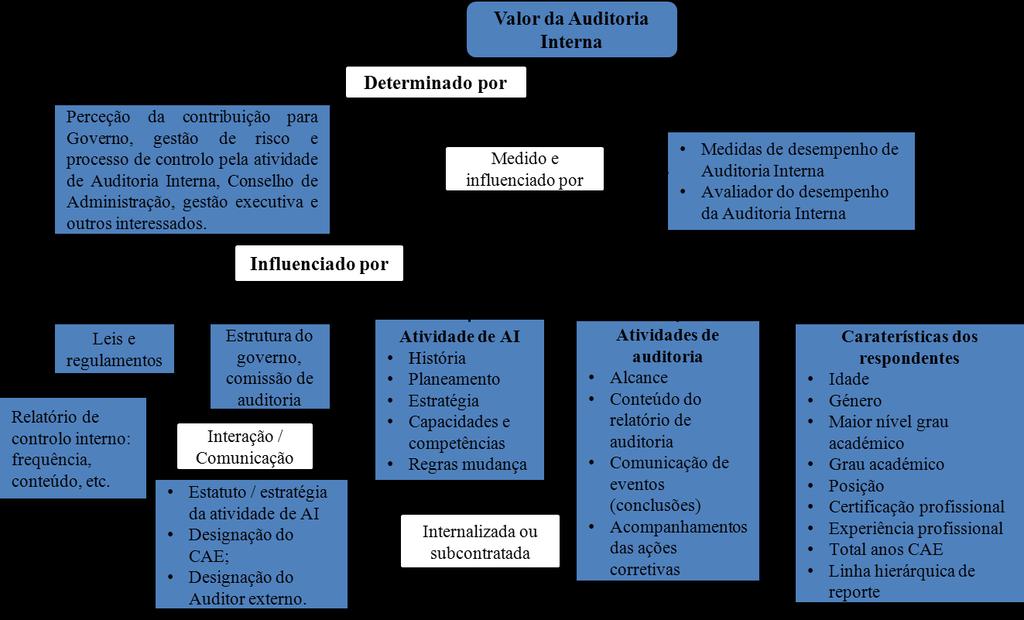

O Valor da Auditoria Interna

O Valor da Auditoria Interna O Valor da Auditoria Interna ISCAC, 27 de Junho 2009 Domingos M. Sequeira de Almeida, CIA, CCSA 1 Índice 1. O Valor da Auditoria Interna 2. A Nova definição de Auditoria Interna

O Valor da Auditoria Interna O Valor da Auditoria Interna ISCAC, 27 de Junho 2009 Domingos M. Sequeira de Almeida, CIA, CCSA 1 Índice 1. O Valor da Auditoria Interna 2. A Nova definição de Auditoria Interna

REGULAMENTO SERVIÇO DE AUDITORIA INTERNA ÍNDICE

ÍNDICE OBJETIVO... 2 RESPONSABILIDADE... 2 DESCRIÇÃO... 2 1. Conteúdo e finalidades do serviço de auditoria interna... 2 2. Enquadramento legal e normativo... 2 3. Nexo hierárquico e funcional... 2 4.

ÍNDICE OBJETIVO... 2 RESPONSABILIDADE... 2 DESCRIÇÃO... 2 1. Conteúdo e finalidades do serviço de auditoria interna... 2 2. Enquadramento legal e normativo... 2 3. Nexo hierárquico e funcional... 2 4.

INTERNAL AUDIT SERVICES

INTERNAL AUDIT SERVICES Resultados do Inquérito sobre a Auditoria Interna em Portugal 2007 ADVISORY Dezembro de 2007 registadas da KPMG Internacional. 1 Índice Resumo Executivo Introdução Objectivos do

INTERNAL AUDIT SERVICES Resultados do Inquérito sobre a Auditoria Interna em Portugal 2007 ADVISORY Dezembro de 2007 registadas da KPMG Internacional. 1 Índice Resumo Executivo Introdução Objectivos do

Norma 2110 Governança

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Perspectiva da IFAC na implantação das IFRS Guy Almeida Andrade

Perspectiva da IFAC na implantação das IFRS Guy Almeida Andrade 29/10/06 O papel da IFAC A IFAC hoje; A missão da IFAC; O interesse da profissão; Ações da IFAC; Estrutura da IFAC; O Papel da IFAC A IFAC

Perspectiva da IFAC na implantação das IFRS Guy Almeida Andrade 29/10/06 O papel da IFAC A IFAC hoje; A missão da IFAC; O interesse da profissão; Ações da IFAC; Estrutura da IFAC; O Papel da IFAC A IFAC

ANEXO QUESTIONÁRIO ÍNDICE

ANEXO QUESTIONÁRIO ÍNDICE INSTRUÇÕES DE PREENCHIMENTO DO QUESTIONÁRIO 2 DOCUMENTAÇÃO ADICIONAL A REMETER 2 ESTRUTURA DE GOVERNANCE 3 1. Estrutura Orgânica 3 2. Órgão de Administração (Conselho de administração/direcção)

ANEXO QUESTIONÁRIO ÍNDICE INSTRUÇÕES DE PREENCHIMENTO DO QUESTIONÁRIO 2 DOCUMENTAÇÃO ADICIONAL A REMETER 2 ESTRUTURA DE GOVERNANCE 3 1. Estrutura Orgânica 3 2. Órgão de Administração (Conselho de administração/direcção)

Relatório de Atividades da Comissão de Auditoria relativo ao exercício de 2017

Relatório de Atividades da Comissão de Auditoria relativo ao exercício de 2017 1. Introdução A REN-Redes Energéticas Nacionais, SGPS, S.A. (REN) adota o modelo de gestão e de fiscalização de inspiração

Relatório de Atividades da Comissão de Auditoria relativo ao exercício de 2017 1. Introdução A REN-Redes Energéticas Nacionais, SGPS, S.A. (REN) adota o modelo de gestão e de fiscalização de inspiração

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

REN REDES ENERGÉTICAS NACIONAIS, SGPS, S.A. Relatório de Actividade da Comissão de Auditoria relativo ao exercício de 2011

Relatório de Actividade da Comissão de Auditoria relativo ao exercício de 2011 I. Introdução A REN Redes Energéticas Nacionais, SGPS, S.A. adopta o modelo de gestão e de fiscalização de inspiração anglo-saxónica

Relatório de Actividade da Comissão de Auditoria relativo ao exercício de 2011 I. Introdução A REN Redes Energéticas Nacionais, SGPS, S.A. adopta o modelo de gestão e de fiscalização de inspiração anglo-saxónica

Programa Anual de Desenvolvimento de Administradores não Executivos

Programa Anual de Desenvolvimento de Administradores não Executivos A independência dos Administradores não Executivos: reflexões pessoais IPCG e INDEG - IUL Manuel Alves Monteiro 27 de Maio de 2014 1

Programa Anual de Desenvolvimento de Administradores não Executivos A independência dos Administradores não Executivos: reflexões pessoais IPCG e INDEG - IUL Manuel Alves Monteiro 27 de Maio de 2014 1

Sistema de Gestão da Formação Profissional

Sistema de Gestão da Formação Profissional Agenda NP 4512 Sistema de Gestão da Formação Profissional, incluindo Aprendizagem enriquecida por Tecnologia Visão Ser reconhecida como uma empresa de auditoria

Sistema de Gestão da Formação Profissional Agenda NP 4512 Sistema de Gestão da Formação Profissional, incluindo Aprendizagem enriquecida por Tecnologia Visão Ser reconhecida como uma empresa de auditoria

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles.

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles. Agosto 2018 1 Eduardo Person Pardini CICP Palestrante, Consultor

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles. Agosto 2018 1 Eduardo Person Pardini CICP Palestrante, Consultor

O green paper da Comissão Europeia sobre Corporate Governance As Grandes Opções

sobre Corporate Governance As Grandes Opções Seminário O Bom Governo das Sociedades A Situação Nacional e Internacional Lisboa, 19 de Maio de 2011 Carlos Alves Introdução O que é o «Green Paper»? É um

sobre Corporate Governance As Grandes Opções Seminário O Bom Governo das Sociedades A Situação Nacional e Internacional Lisboa, 19 de Maio de 2011 Carlos Alves Introdução O que é o «Green Paper»? É um

Política fiscal. Principais preocupações

Política fiscal Principais preocupações A política fiscal da Galp visa cumprir todos os requisitos fiscais estabelecidos em cada jurisdição onde o grupo está presente e onde exerce atividades financeiras

Política fiscal Principais preocupações A política fiscal da Galp visa cumprir todos os requisitos fiscais estabelecidos em cada jurisdição onde o grupo está presente e onde exerce atividades financeiras

A responsabilidade dos Auditores Externos e impacto na função de Auditoria Interna no contexto da nova legislação

www.pwc.com A responsabilidade dos Auditores Externos e impacto na função de Auditoria Interna no contexto da nova legislação 24 de fevereiro de 2016 Objetivos da sessão 2 Objetivos da sessão Apresentar

www.pwc.com A responsabilidade dos Auditores Externos e impacto na função de Auditoria Interna no contexto da nova legislação 24 de fevereiro de 2016 Objetivos da sessão 2 Objetivos da sessão Apresentar

X Fórum de Auditoria Interna

X Fórum de Auditoria Interna Lançamento do IV Survey sobre a Função de Auditoria Interna em Portugal 2015 Lisboa, 18 de Junho de 2015 RISK CONSULTING AGENDA 1 História do Survey de Auditoria Interna e

X Fórum de Auditoria Interna Lançamento do IV Survey sobre a Função de Auditoria Interna em Portugal 2015 Lisboa, 18 de Junho de 2015 RISK CONSULTING AGENDA 1 História do Survey de Auditoria Interna e

Cordiais saudações para todos os participantes ao Congresso da parte de ACCA. The global body for professional accountants

Cordiais saudações para todos os participantes ao Congresso da parte de ACCA Uma introdução à ACCA A MISSÃO EM 1904: dar a todos aqueles que pretendem ter acesso a profissão, e podem provar por exame

Cordiais saudações para todos os participantes ao Congresso da parte de ACCA Uma introdução à ACCA A MISSÃO EM 1904: dar a todos aqueles que pretendem ter acesso a profissão, e podem provar por exame

ISQC1 Norma Internacional sobre Controlo de Qualidade 1. Encontro na Ordem

Norma Internacional sobre Controlo de Qualidade 1 Encontro na Ordem 1 Aspectos a Abordar 1. Entrada em Vigor 2. Objectivos do ISQC1 3. Elementos do Sistema de Controlo de Qualidade 4. Aspectos Práticos

Norma Internacional sobre Controlo de Qualidade 1 Encontro na Ordem 1 Aspectos a Abordar 1. Entrada em Vigor 2. Objectivos do ISQC1 3. Elementos do Sistema de Controlo de Qualidade 4. Aspectos Práticos

RELATÓRIO DE TRANSPARÊNCIA Exercício findo em 31 de Dezembro de 2016

Relatório de Transparência 2016 RELATÓRIO DE TRANSPARÊNCIA Exercício findo em 31 de Dezembro de 2016 1. Introdução 2. Estrutura jurídica e propriedade 3. Rede Internacional 4. Estrutura de governação 5.

Relatório de Transparência 2016 RELATÓRIO DE TRANSPARÊNCIA Exercício findo em 31 de Dezembro de 2016 1. Introdução 2. Estrutura jurídica e propriedade 3. Rede Internacional 4. Estrutura de governação 5.

XXII CONFERÊNCIA Auditoria - Corporate Governance Risco e Auditoria (CGRA) Desafios Futuros

Desafios Futuros") XXII CONFERÊNCIA Auditoria - Corporate Governance Risco e Auditoria (CGRA) Desafios Futuros Novo Enquadramento da Auditoria nas Empresas José Azevedo Rodrigues Bastonário 19 novembro de 2015 SUMÁRIO Breve

XXII CONFERÊNCIA Auditoria - Corporate Governance Risco e Auditoria (CGRA) Desafios Futuros Novo Enquadramento da Auditoria nas Empresas José Azevedo Rodrigues Bastonário 19 novembro de 2015 SUMÁRIO Breve

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

1. A CMVM O QUE É A CMVM?

1.. A CMVM 1. A CMVM O QUE É A CMVM? A Comissão do Mercado de Valores Mobiliários - também conhecida pelas iniciais CMVM - foi criada em Abril de 1991 com a missão de supervisionar e regular os mercados

1.. A CMVM 1. A CMVM O QUE É A CMVM? A Comissão do Mercado de Valores Mobiliários - também conhecida pelas iniciais CMVM - foi criada em Abril de 1991 com a missão de supervisionar e regular os mercados

Seminário Quidgest SNC_AP

Seminário Quidgest SNC_AP O Valor Acrescentado da Informação Contabilística J. Azevedo Rodrigues Missão da Contabilidade: Transformar em RELATÓRIOS FINANCEIROS (no futuro também não financeiros) as operações

Seminário Quidgest SNC_AP O Valor Acrescentado da Informação Contabilística J. Azevedo Rodrigues Missão da Contabilidade: Transformar em RELATÓRIOS FINANCEIROS (no futuro também não financeiros) as operações

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017 Por que um Referencial para a Auditoria Interna Governamental? Padrão Credibilidade Sistematização

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017 Por que um Referencial para a Auditoria Interna Governamental? Padrão Credibilidade Sistematização

Atividade Interna da Ordem

Atividade Interna da Ordem Cerimónias públicas Realizou-se no passado dia 1 de junho a cerimónia de entrega de medalhas comemorativas aos Revisores Oficiais de Contas que completaram 25 e 40 anos de profissão.

Atividade Interna da Ordem Cerimónias públicas Realizou-se no passado dia 1 de junho a cerimónia de entrega de medalhas comemorativas aos Revisores Oficiais de Contas que completaram 25 e 40 anos de profissão.

A relevação de riscos e a informação financeira

A relevação de riscos e a informação financeira Vitor Ribeirinho Head of Audit 29 de Maio de 2012 Disclaimer A informação contida neste documento é de natureza geral e não se aplica a nenhuma entidade

A relevação de riscos e a informação financeira Vitor Ribeirinho Head of Audit 29 de Maio de 2012 Disclaimer A informação contida neste documento é de natureza geral e não se aplica a nenhuma entidade

A importância da Gestão de Riscos. Marcelo de Sousa Monteiro

A importância da Gestão de Riscos Marcelo de Sousa Monteiro Agenda Alguns comentários sobre Administração O que é risco? A importância da Gestão de Riscos Alguns comentários sobre Administração Administração

A importância da Gestão de Riscos Marcelo de Sousa Monteiro Agenda Alguns comentários sobre Administração O que é risco? A importância da Gestão de Riscos Alguns comentários sobre Administração Administração

XV CONFERÊNCIA ANUAL DO IPAI

XV CONFERÊNCIA ANUAL DO IPAI NOTAS DE ABERTURA Bom dia a todos, Em nome do IPAI, dou-vos as boas-vindas e agradeço a vossa participação nesta XV Conferência Anual de Auditoria Interna. Agradecemos a todos

XV CONFERÊNCIA ANUAL DO IPAI NOTAS DE ABERTURA Bom dia a todos, Em nome do IPAI, dou-vos as boas-vindas e agradeço a vossa participação nesta XV Conferência Anual de Auditoria Interna. Agradecemos a todos

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

COMISSÃO DO MERCADO DE VALORES MOBILIÁRIOS CMVM AO CÓDIGO DAS SOCIEDADES COMERCIAIS GOVERNO DAS SOCIEDADES ANÓNIMAS 6 DE FEVEREIRO DE 2006 Desactualização dos Modelos de Governação Actual regime concebido

COMISSÃO DO MERCADO DE VALORES MOBILIÁRIOS CMVM AO CÓDIGO DAS SOCIEDADES COMERCIAIS GOVERNO DAS SOCIEDADES ANÓNIMAS 6 DE FEVEREIRO DE 2006 Desactualização dos Modelos de Governação Actual regime concebido

PALESTRA SOBRE GOVERNANÇA CORPORATIVA NO MERCADO FINANCEIRO E DE CAPITAIS

PALESTRA SOBRE GOVERNANÇA CORPORATIVA NO MERCADO FINANCEIRO E DE CAPITAIS GOVERNANÇA CORPORATIVA ORIGENS Na primeira metade dos anos 90, em um movimento iniciado na Europa e nos Estados Unidos os acionistas

PALESTRA SOBRE GOVERNANÇA CORPORATIVA NO MERCADO FINANCEIRO E DE CAPITAIS GOVERNANÇA CORPORATIVA ORIGENS Na primeira metade dos anos 90, em um movimento iniciado na Europa e nos Estados Unidos os acionistas

Auditoria Interna Séc. XXI

Auditoria Interna Séc. XXI Instrumento de gestão e/ou do accionista Maio 2009 pwc Agenda Exemplos de incidentes Reporte da Auditoria Interna Principais funções e responsabilidades Desafios à gestão e aos

Auditoria Interna Séc. XXI Instrumento de gestão e/ou do accionista Maio 2009 pwc Agenda Exemplos de incidentes Reporte da Auditoria Interna Principais funções e responsabilidades Desafios à gestão e aos

Centro Hospitalar Psiquiátrico de Lisboa

Centro Hospitalar Psiquiátrico de Lisboa Serviço de Auditoria Interna Regulamento Data e aprovação do órgão de gestão: 30 de Janeiro de 2019 Preâmbulo A gestão, cada vez mais complexa, das unidades de

Centro Hospitalar Psiquiátrico de Lisboa Serviço de Auditoria Interna Regulamento Data e aprovação do órgão de gestão: 30 de Janeiro de 2019 Preâmbulo A gestão, cada vez mais complexa, das unidades de

Enquadramento e alterações nos referenciais de 2015 A perspetiva do Organismo de Certificação Armando Lopes

Enquadramento e alterações nos referenciais de 2015 A perspetiva do Organismo de Certificação Armando Lopes 2014-10-21 Contexto Análise e avaliação Ações e conclusão Qual é o principal objetivo do Organismo

Enquadramento e alterações nos referenciais de 2015 A perspetiva do Organismo de Certificação Armando Lopes 2014-10-21 Contexto Análise e avaliação Ações e conclusão Qual é o principal objetivo do Organismo

Auditoria Interna atuando como Consultoria (adviser)

") Auditoria Interna atuando como Consultoria (adviser) Paulo Gomes Diretor Executivo Agenda: O IIA Brasil; Paulo Gomes Diretor Executivo As linhas de defesa; O Que pensam os gestores: (Pesquisa) O Que pensam

Auditoria Interna atuando como Consultoria (adviser) Paulo Gomes Diretor Executivo Agenda: O IIA Brasil; Paulo Gomes Diretor Executivo As linhas de defesa; O Que pensam os gestores: (Pesquisa) O Que pensam

Corporate Governance das Instituições Financeiras: Teoria e Prática

Corporate Governance das Instituições Financeiras: Teoria e Prática Miguel Ferreira Professor da Nova SBE 24 junho 2015 Lisboa XIV Conferência sobre Auditoria, Risco e Governance Agenda Inibição dos Modelos

Corporate Governance das Instituições Financeiras: Teoria e Prática Miguel Ferreira Professor da Nova SBE 24 junho 2015 Lisboa XIV Conferência sobre Auditoria, Risco e Governance Agenda Inibição dos Modelos

REGULAMENTO. SERVIÇO DE AUDITORIA INTERNA ÂMBITO: Aplicável ao Serviço de Auditoria Interna do Hospital de Magalhães Lemos, EPE ÍNDICE

ÍNDICE OBJETIVO... 2 RESPONSABILIDADE... 2 DESCRIÇÃO... 2 1. Definição e missão da auditoria interna... 2 2. Enquadramento legal e normativo... 2 3. Nexo hierárquico e funcional... 2 4. Funções... 3 5.

ÍNDICE OBJETIVO... 2 RESPONSABILIDADE... 2 DESCRIÇÃO... 2 1. Definição e missão da auditoria interna... 2 2. Enquadramento legal e normativo... 2 3. Nexo hierárquico e funcional... 2 4. Funções... 3 5.

Relatório de Transparência

Relatório de Transparência 2016 1. INTRODUÇÃO O Artigo 62.º da Lei n.º 140/2015, de 7 de setembro, estabelece o dever de elaboração e divulgação de um relatório de transparência para os revisores oficiais

Relatório de Transparência 2016 1. INTRODUÇÃO O Artigo 62.º da Lei n.º 140/2015, de 7 de setembro, estabelece o dever de elaboração e divulgação de um relatório de transparência para os revisores oficiais

SANTOS & FARIA CONSULTORIA EMPRESARIAL

NOVO COSO 2013 14/08/15 Nilton dos Santos SANTOS & FARIA CONSULTORIA EMPRESARIAL 1. Visão Geral do projeto Novo COSO 2013 2. Atualização Novo COSO 2013 : Pontos-chave, melhorias e esclarecimentos 3. Documentos

NOVO COSO 2013 14/08/15 Nilton dos Santos SANTOS & FARIA CONSULTORIA EMPRESARIAL 1. Visão Geral do projeto Novo COSO 2013 2. Atualização Novo COSO 2013 : Pontos-chave, melhorias e esclarecimentos 3. Documentos

RELATÓRIO DE CLIPPING DO IPCG. CMVM e IPCG celebram protocolo de cooperação no quadro da entrada em Vigor do Código de Governo das Sociedades do IPCG

CMVM e IPCG celebram protocolo de cooperação no quadro da entrada em Vigor do Código de Governo das Sociedades do IPCG 13 de Outubro de 2017 CMVM e IPCG assinam protocolo para novo Código de Corporate

CMVM e IPCG celebram protocolo de cooperação no quadro da entrada em Vigor do Código de Governo das Sociedades do IPCG 13 de Outubro de 2017 CMVM e IPCG assinam protocolo para novo Código de Corporate

Relatório sobre o Governo das Sociedades Cotadas. Carlos Tavares Lisboa, 2 de Dezembro de 2008

Carlos Tavares Lisboa, 2 de Dezembro de 2008 Enquadramento Fontes: Inquérito às 47 sociedades portuguesas que estavam cotadas na Euronext Lisbon em 31 de Dezembro de 2007, entre Junho e Agosto de 2008.

Carlos Tavares Lisboa, 2 de Dezembro de 2008 Enquadramento Fontes: Inquérito às 47 sociedades portuguesas que estavam cotadas na Euronext Lisbon em 31 de Dezembro de 2007, entre Junho e Agosto de 2008.

PROPOSTA DE DELIBERAÇÃO PONTO 9 DA ORDEM DO DIA DA ASSEMBLEIA GERAL ANUAL DE 3 DE ABRIL DE 2014

PROPOSTA DE DELIBERAÇÃO PONTO 9 DA ORDEM DO DIA DA ASSEMBLEIA GERAL ANUAL DE 3 DE ABRIL DE 2014 Considerando que: A) Nos termos do n.º 1 do artigo 27.º do Contrato de Sociedade da REN Redes Energéticas

PROPOSTA DE DELIBERAÇÃO PONTO 9 DA ORDEM DO DIA DA ASSEMBLEIA GERAL ANUAL DE 3 DE ABRIL DE 2014 Considerando que: A) Nos termos do n.º 1 do artigo 27.º do Contrato de Sociedade da REN Redes Energéticas

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA Renato Trisciuzzi, CIA, CCSA, CRMA, Contador, MSC. Presidente do Conselho de Administração IIA BRASIL Independência e Objetividade Independência: A liberdade

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA Renato Trisciuzzi, CIA, CCSA, CRMA, Contador, MSC. Presidente do Conselho de Administração IIA BRASIL Independência e Objetividade Independência: A liberdade

AUDITAR O AMBIENTE DE CONTROLO DAS ORGANIZAÇÕES - Uma introdução

AUDITAR O AMBIENTE DE CONTROLO DAS ORGANIZAÇÕES - Uma introdução II FÓRUM DE AUDITORES INTERNOS DA SAÚDE Coimbra, ISCAC, 30 de Maio de 2012 Apresentação de Francisco Melo Albino, CIA, CCSA, CGAP Vice-Presidente

AUDITAR O AMBIENTE DE CONTROLO DAS ORGANIZAÇÕES - Uma introdução II FÓRUM DE AUDITORES INTERNOS DA SAÚDE Coimbra, ISCAC, 30 de Maio de 2012 Apresentação de Francisco Melo Albino, CIA, CCSA, CGAP Vice-Presidente

RELATÓRIO DE TRANSPARÊNCIA

RELATÓRIO DE TRANSPARÊNCIA Artigo 62º-A do Decreto-Lei n.º 224/2008 de 20 de Novembro - Dever de elaboração e divulgação do relatório de transparência PERGUNTAS E RESPOSTAS 1. Os revisores oficiais de

RELATÓRIO DE TRANSPARÊNCIA Artigo 62º-A do Decreto-Lei n.º 224/2008 de 20 de Novembro - Dever de elaboração e divulgação do relatório de transparência PERGUNTAS E RESPOSTAS 1. Os revisores oficiais de

Relatório Anual de Transparência

Relatório Anual de Transparência Ano de 2013 Relatório Anual de Transparência 2013 1. Introdução O presente relatório reporta-se ao ano de 2013 e é apresentado em cumprimento do artigo 62º-A do Estatuto

Relatório Anual de Transparência Ano de 2013 Relatório Anual de Transparência 2013 1. Introdução O presente relatório reporta-se ao ano de 2013 e é apresentado em cumprimento do artigo 62º-A do Estatuto

Regulamento da Auditoria Interna. #pública

Regulamento da Auditoria Interna Sumário CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES... 3 CAPÍTULO II DO PROPÓSITO E VISÃO... 3 CAPÍTULO III DA ORGANIZAÇÃO... 3 CAPÍTULO IV DO OBJETIVO E ATUAÇÃO... 4 CAPÍTULO

Regulamento da Auditoria Interna Sumário CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES... 3 CAPÍTULO II DO PROPÓSITO E VISÃO... 3 CAPÍTULO III DA ORGANIZAÇÃO... 3 CAPÍTULO IV DO OBJETIVO E ATUAÇÃO... 4 CAPÍTULO

FIP GESTORA DE RECURSOS LTDA. POLÍTICA DE RISCO. São Paulo, Junho de SP v1

FIP GESTORA DE RECURSOS LTDA. POLÍTICA DE RISCO São Paulo, Junho de 2016 SP - 17811769v1 POLÍTICA DE GESTÃO DE RISCOS 1. Introdução A FIP Gestora conta com os procedimentos referentes a gestão de riscos

FIP GESTORA DE RECURSOS LTDA. POLÍTICA DE RISCO São Paulo, Junho de 2016 SP - 17811769v1 POLÍTICA DE GESTÃO DE RISCOS 1. Introdução A FIP Gestora conta com os procedimentos referentes a gestão de riscos

PLANO ANUAL AUDITORIA. Serviço de. Auditoria Interna. Aprovado na reunião n.º 3/2018 do Conselho de Administração, realizada a 18 de janeiro

PLANO ANUAL DE AUDITORIA Serviço de Auditoria Interna Aprovado na reunião n.º 3/ do Conselho de Administração, realizada a 18 de janeiro PLANO ANUAL DE AUDITORIA INTERNA Introdução O presente Plano Anual

PLANO ANUAL DE AUDITORIA Serviço de Auditoria Interna Aprovado na reunião n.º 3/ do Conselho de Administração, realizada a 18 de janeiro PLANO ANUAL DE AUDITORIA INTERNA Introdução O presente Plano Anual

REN REDES ENERGÉTICAS NACIONAIS, SGPS, S.A. REGULAMENTO DA COMISSÃO DE GOVERNO SOCIETÁRIO. ARTIGO 1.º (Objeto e âmbito)

") REGULAMENTO DA COMISSÃO DE GOVERNO SOCIETÁRIO ARTIGO 1.º (Objeto e âmbito) 1. O presente Regulamento estabelece as regras aplicáveis à composição, funcionamento e competências da Comissão de Governo Societário

REGULAMENTO DA COMISSÃO DE GOVERNO SOCIETÁRIO ARTIGO 1.º (Objeto e âmbito) 1. O presente Regulamento estabelece as regras aplicáveis à composição, funcionamento e competências da Comissão de Governo Societário

Regulamento Geral de Proteção de Dados

Regulamento Geral de Proteção de Dados Regulador e auditores: Parceria Estratégica? ENTRADA EM VIGOR 25 DE MAIO DE 2016 DATA A PARTIR DA QUAL É APLICÁVEL 25 DE MAIO DE 2018 PACOTE LEGISLATIVO Regulamento

Regulamento Geral de Proteção de Dados Regulador e auditores: Parceria Estratégica? ENTRADA EM VIGOR 25 DE MAIO DE 2016 DATA A PARTIR DA QUAL É APLICÁVEL 25 DE MAIO DE 2018 PACOTE LEGISLATIVO Regulamento

CRIAÇÃO DE VALOR POR MEIO DA GOVERNANÇA CORPORATIVA

CRIAÇÃO DE VALOR POR MEIO DA GOVERNANÇA CORPORATIVA Apresentação IBGC 16 de janeiro de 2003 0 RB Esse material teve por finalidade subsidiar uma apresentação ao IBGC, não pretendendo representar uma visão

CRIAÇÃO DE VALOR POR MEIO DA GOVERNANÇA CORPORATIVA Apresentação IBGC 16 de janeiro de 2003 0 RB Esse material teve por finalidade subsidiar uma apresentação ao IBGC, não pretendendo representar uma visão

Auditoria Interna em Sistema de Integridade. Rodrigo Fontenelle, CGAP, CRMA, CCSA

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

Novo relatório do auditor independente Setembro de 2016

Novo relatório do auditor independente Setembro de 2016 Agenda Visão geral Principais alterações Principais Assuntos de Auditoria (PAAs) Quem é afetado com as alterações? Exemplo de relatório Perguntas

Novo relatório do auditor independente Setembro de 2016 Agenda Visão geral Principais alterações Principais Assuntos de Auditoria (PAAs) Quem é afetado com as alterações? Exemplo de relatório Perguntas

Governança de TI. O desafio de gerenciar recursos de TI no Século XXI. Mauricio Lyra, PMP

Governança de TI O desafio de gerenciar recursos de TI no Século XXI O que é Governança? Tipos de Governança Governança Corporativa é o sistema pelo qual as sociedades são dirigidas e monitoradas, envolvendo

Governança de TI O desafio de gerenciar recursos de TI no Século XXI O que é Governança? Tipos de Governança Governança Corporativa é o sistema pelo qual as sociedades são dirigidas e monitoradas, envolvendo

Regulamento da Comissão de Remunerações e Avaliação

Regulamento da Comissão de Remunerações e Avaliação 30 de maio de 2017 Título: Regulamento da Comissão de Remunerações e Avaliação Proprietário: Assembleia Geral Contribuidores: Conselho de Administração;

Regulamento da Comissão de Remunerações e Avaliação 30 de maio de 2017 Título: Regulamento da Comissão de Remunerações e Avaliação Proprietário: Assembleia Geral Contribuidores: Conselho de Administração;

O Impacto da Composição do Conselho de Administração nas Medidas de Performance Financeira nas Sociedades Portuguesas Cotadas em Bolsa

Instituto Superior de Gestão Mestrado em Gestão Financeira O Impacto da Composição do Conselho de Administração nas Medidas de Performance Financeira nas Sociedades Portuguesas Cotadas em Bolsa Joana Marques

Instituto Superior de Gestão Mestrado em Gestão Financeira O Impacto da Composição do Conselho de Administração nas Medidas de Performance Financeira nas Sociedades Portuguesas Cotadas em Bolsa Joana Marques