Advogando a Função da Auditoria Interna

|

|

|

- Ilda Benke Ávila

- 6 Há anos

- Visualizações:

Transcrição

22 de")

1 Advogando a Função da Auditoria Interna Conferência Anual de Auditoria Interna do IIA Angola, Edição 2017 (CAAI 2017) 22 de Novembro de 2017

2 Prelector Presidente IAI Global Presidente ECIIA Presidente do IAI Reino Unido e Irlanda Titular das qualificações CIA, CMIIA, CRMA, QIAL anos de experiência em Auditoria Interna 29 anos ao nível de gestão Perito do Projeto do IA do EC e OECD Experiência nos setores Público e Privado, incluindo posições como: VP para Capacitação & Chefe do Centro de Excelência de Auditoria Interna - Huawei Chefe de Auditoria Interna para várias organizações de saúde no Reino Unido Chefe de Auditoria Interna do Tribunal Especial da ONU para o Líbano Chefe de Auditoria Interna do Tribunal de Crimes de Guerra da ONU para Bósnia Herzegovina Gestor de Projeto dos projetos financiados da EC na Polónia, Roménia, Turquia Gestor de Projeto do projeto financiado pela Agência de Desenvolvimento no Quênia, África do Sul e Botswana Perito do Projeto financiado para EC/OECD na Croácia, Kosovo, Sérvia, Hungria, Latria, Estónia, Lituánia, República Checa, Macedónia

3 Pontos da Agenda 6 Pilares da Boa Governança O que é Auditoria Interna? O que a Auditoria Interna Oferece? Advogando a Auditoria Interna

4 O Primeiro Erro Não devíamos advogar a FUNÇÃO Estamos a advogar o papel da Profissão

5 6 Pilares da Boa Governança

6 Available in Portuguese

7 Seis Pilares da Boa Governança 1 A governança é essencial para o sucesso organizacional e demanda um relacionamento aberto e de confiança entre o conselho, a administração e a auditoria interna. 2 A auditoria interna é essencial para a governança e promove a confiança, a transparência e a prestação de contas.

8 Seis Pilares da Boa Governança cont.. 3 A auditoria interna contribui para o sucesso, para a mudança positiva e para a inovação, entregando avaliação, conhecimento, e consultoria. 4 A auditoria interna tem máxima eficácia quando seu nível de recurso, competência e estrutura estão alinhados com a estratégia organizacional e quando segue as normas do IIA.

9 Seis Pilares da Boa Governança cont.. 5 A auditoria interna agrega o máximo valor quando é relevante, objetiva, atenta aos riscos e às oportunidades e com foco no futuro. 6 A auditoria interna deve estar livre de influências indevidas e deve demonstrar sua independência reportando funcionalmente ao conselho.

10 Seis Pilares da Boa Governança cont.. Pilar 1: A governança é essencial para o sucesso organizacional e demanda um relacionamento aberto e de confiança entre o conselho, a administração e a auditoria interna. 1. Todas as organizações requerem governança. Elas têm de permanecer viáveis e continuar a alcançar os seus objetivos. 2. O sucesso organizacional é sustentável apenas se o mesmo servir os interesses de todas as partes interessadas internas e externas. 3. Exerce-se a Governança através de vários processos e estruturas visando estimular a transparência, a prestação de contas, a equidade e a manutenção de um equilíbrio saudável entre os interesses das partes interessadas. 4. A Governança requer uma cultura aberta e ética.

11 Seis Pilares da Boa Governança cont.. Pilar 2: A auditoria interna é essencial para a governança e promove a confiança, a transparência e a prestação de contas. 1. Todas as organizações beneficiam da auditoria interna. 2. A auditoria interna é cada vez mais importante porquanto as organizações crescem e se desenvolvem, tornam-se mais complexas e maduras, lutam pela melhoria e buscam mudança positiva. 3. A auditoria interna é essencial para as organizações que procuram contribuir para o bem-estar económico e social. Isto inclui, mas não está limitado aos/às,: Ministérios governamentais Instituições financeiras Empresas públicas e aquelas que buscam legitimidade nos mercados de capital Utilidades públicas (água, eletricidade, educação, cuidado de saúde, etc.) 4. A auditoria interna constrói confiança mediante interações frequentes e significativas com o conselho e a gestão.

12 Seis Pilares da Boa Governança cont.. Pilar 3: A auditoria interna contribui para o sucesso, para a mudança positiva e para a inovação, conhecimento e consultoria. 1. Por prestar conhecimento sobre governança, risco corporativo e controlo, a auditoria interna providencia um desafio robusto a práticas organizacionais e provoca uma mudança positiva e a inovação. 2. A auditoria interna fica em melhores condições para prestar conhecimento e consultoria quando combina independência, objetividade com uma profunda compreensão da organização, da sua governança e do seu ambiente de operação e por recorrer ao poder dos dados. 3. A auditoria interna encoraja o pensamento inovador através da manutenção de uma consciência ativa dos acontecimentos na profissão e da adoção de práticas de liderança. 4. Através da provisão de garantia sobre eficácia da governança, do risco e do controlo, a auditoria interna inspira a confiança organizacional e permite um processo de tomada de decisão competente.

13 Seis Pilares da Boa Governança cont.. Pilar 4: A auditoria interna tem máxima eficácia quando seu nível de recurso, competência e estrutura estão alinhados com a estratégia organizacional e quando segue as normas do IIA. 1. Os auditores internos têm a responsabilidade profissional de melhorar sua proficiência, eficácia e qualidade dos seus serviços de forma contínua através de formação e de desenvolvimento. 2. Os recursos da auditoria interna e a sua aplicação eficiente e eficaz devem estar alinhados à estratégia organizacional para maximizar o impacto positivo sobre o sucesso organizacional. 3. O chefe executivo de auditoria deve possuir um profundo entendimento das normas da IIA e garantir a sua adoção na auditoria interna. 4. A credibilidade e a confiança da auditoria interna são aumentadas de forma significativa através de revisão e melhoria contínuas.

14 Seis Pilares da Boa Governança cont.. Pilar 5: A auditoria interna agrega o máximo valor quando é relevante, objetiva, atenta aos riscos e às oportunidades e com foco no futuro. 1. Para ser relevante, a auditoria interna deve apoiar a longo prazo a viabilidade, a proteção de valor e a criação por meio de um equilíbrio apropriado de garantia e de serviços de assessoria que estejam alinhados à estratégia organizacional e que reflitam o ambiente de operação. 2. Garante-se a objetividade dos auditores internos através de uma abordagem sistemática e disciplinadas, livre de preconceitos e de influência indevidas. 3. A auditoria interna habilita a gestão mediante comunicação concisa de avaliações baseadas no risco das condições atuais e futuras que testam o nível de preparação da organização quanto aos encorajadores e inibidores do sucesso. 4. A auditoria interna dá uma contribuição positiva ao valor organizacional quando a sua garantia, os seus conhecimentos e as suas consultorias são credíveis, de confiança, bem comunicadas e prontamente aceites pela gestão.

15 Seis Pilares da Boa Governança cont.. Pilar 6: A auditoria interna deve estar livre de influências indevidas e deve demonstrar sua independência reportando funcionalmente ao conselho. 1. A gestão é responsável pelo design e pela operação de um sistema eficaz de governança, risco corporativo e controlo. 2. A auditoria interna é responsável pela avaliação, design, eficiência e eficácia da governança, do risco e do controlo. 3. Conforme articulado nos seus estatutos, a auditoria interna exige acesso pleno, livre e irrestrito a qualquer função ou atividade sob revisão sem a consideração de nenhuma função ou atividade organizacional fora do seu âmbito. 4. O chefe executivo de auditoria reporta funcionalmente para o Conselho para permitir que a auditoria interna cumpra com as suas responsabilidades de forma independente e para que ela seja reconhecida como uma voz de autoridade.

16 O que é Auditoria Interna

17 Definição da Auditoria Interna A auditoria interna é uma atividade independente, de garantia e de consultoria, destinada a acrescentar valor e melhorar as operações de uma organização. Assiste a organização na consecução dos seus objetivos através de uma abordagem sistemática e disciplinada, para a avaliação e melhoria da eficácia dos processos de gestão de risco, controlo e governança.

18 O Quadro das Práticas Profissionais Internacionais

19 O Quadro das Práticas Profissionais Internacionais cont.. Normas Internacionais para a Prática Profissional da Auditoria Interna O objetivo das Normas é: 1. Guiar a aderência aos elementos obrigatórios do Quadro das Práticas Profissionais Internacionais. 2. Providenciar um quadro de realização e promoção de uma ampla gama de serviços de auditoria interna de valor acrescentado. 3. Estabelecer a base para avaliação do desempenho da auditoria interna. 4. Fomentar processos e operações organizacionais melhorados. As Normas são um conjunto de princípios e exigências obrigatórias que consistem em: 1. Declarações de exigências-chave para a prática profissional da auditoria interna e para a avaliação da eficácia do desempenho que são internacionalmente aplicáveis aos níveis organizacional e individual. 2. Interpretações que clarificam termos e conceitos dentro das Normas.

20 O Quadro das Práticas Profissionais Internacionais cont.. As Normas abarcam duas categorias principais: Normas de Atributo e de Desempenho. As Normas de atributo tratam dos atributos das organizações e dos indivíduos que realizam a auditoria interna. As Normas de Desempenho descrevem a natureza da auditoria interna e providenciam critérios de qualidade contra as quais os desempenhos destes serviços podem ser mensurados. As Normas de Atributo e de Desempenho aplicam-se a todos os serviços de auditoria interna.

21 Boa Governança e Controlo Interno

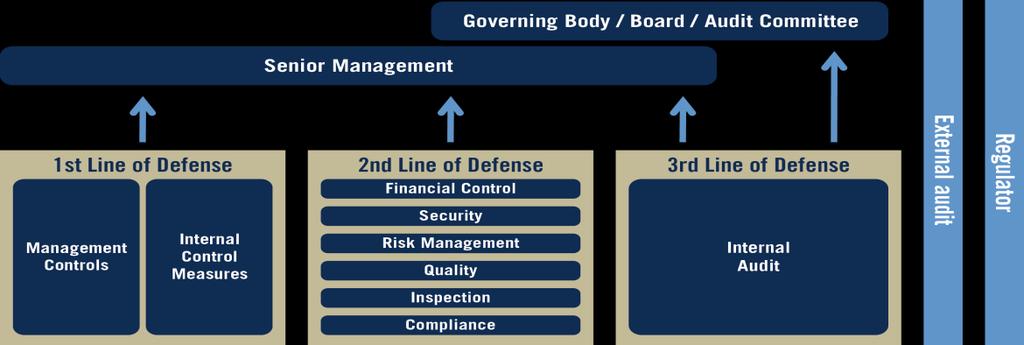

22 Boa Governança e Controlo Interno cont.. O entendimento das Três Linhas de Defesa é fundamental para a compreensão do papel de supervisão da governança A Primeira Linha de Defesa, isto é a gestão operacional, que tem a propriedade, a responsabilidade e deve prestar conta pela direta avaliação, controlo e mitigação dos riscos corporativos. A Segunda Linha, isto é, as atividades cobertas por vários componentes da governança interna (cumprimento, gestão de risco, qualidade, TI e outros departamentos de controlo). Esta linha de defesa monitora e facilita a implementação da prática de gestão de risco eficaz pela gestão operacional e ajuda os proprietários do risco no relato da informação relacionada com o risco adequado para a estrutura superior e inferior da organização. A Terceira Linha, Uma função de auditoria interna independente providenciará, através de uma abordagem baseada no risco ao seu trabalho, garantia ao conselho de direção da organização e à gestão sénior. Esta garantia cobrirá a forma como a organização avalia e gere os seus riscos e incluirá garantia sobre a eficácia da primeira e da segunda linhas de defesa. Abarca todos os elementos do ambiente de risco de uma organização.

e a defesa (segunda linha) não consegue impedir o ataque do adversário, tudo sobra para o guardarede (terceira linha).")

23 A Auditoria Externa e os Reguladores são o Arbitro Principal e os Auxiliares Boa Governança e Controlo Interno cont.. Os gestores de futebol dizem sempre que antes de o guarda-rede falhar em agarrar uma bola, é preciso que 10 outros jogadores falhem antes dele. Este papel de terceira linha iguala a auditoria interna ao o do guarda-rede numa partida de futebol. Quando se perde a bola no meio-campo (primeira linha) e a defesa (segunda linha) não consegue impedir o ataque do adversário, tudo sobra para o guardarede (terceira linha). Existe uma expetativa razoável de que a auditoria interna identifique a fraqueza em ambas primeira e segunda linhas e uma falha pode levar a perdas significativas para a organização. Primeira Linha: Gestão Empresarial Segunda Linha: Gestão de Risco / Cumprimento / Outros Terceira Linha: Auditoria Interna Baseada no Risco

24 O que a Auditoria Interna oferece

25 Proposta de Valor da Auditoria Interna

26 A Auditoria Interna providenciará Garantia de que a organização esteja a operar conforme pretendida pela gestão. Conhecimentos para melhorar os controlos, processos, procedimentos, desempenho, e gestão de risco; e para a redução de despesas, aumentando receitas, e aumentando os retornos. Avaliações Objetivas das operações.

27 A Auditoria Interna providenciará cont.. Os Auditores Internos: Têm uma variedade de competências, de formação e de perícia. Usam o seu amplo conhecimento da atividade empresarial para ajudar a gestão a alcançar seus objetivos empresariais e ajudam o corpo governante no cumprimento das suas responsabilidades de supervisão. São catalisadores, peritos em risco e controlo corporativos, especialistas em eficiência, e solucionadores de problemas.

28 A Auditoria Interna providenciará cont.. Providencia Garantia, Conhecimentos e Objetividade

29 A Auditoria Interna providenciará cont.. A Auditoria Interna providencia garantia sobre a governança organizacional, a gestão de risco e os processos de controlo para ajudar a organização a alcançar seus objetivos estratégicos, operacionais, financeiros e de cumprimento

30 A Auditoria Interna providenciará cont.. A Auditoria Interna, como uma das quatro pedras angulares da governança corporativa (junto com o corpo governante, a gestão executiva e a auditoria externa) ajuda a organização a centrar-se nos controlos fortes, informação correta, supervisão eficaz, mitigação de riscos e proteção de investimentos. Ajuda a gestão e os corpos governantes na identificação de riscos. Providencia conhecimentos sobre a eficácia dos controlos e dos cumprimentos com procedimentos e regulamentos, recomenda melhorias.

31 A Auditoria Interna providenciará cont.. Catalisação, Análises, Avaliações A Auditoria Interna é um catalisador para a melhoria da eficácia e eficiência de uma organização mediante a prestação de conhecimentos e recomendações com base em análises e avaliações de dados e dos processos empresariais.

32 A Auditoria Interna providenciará cont.. Como catalisador de melhoria, avalia processos, relatórios de constatação e recomenda rotas de ação apropriadas; e dá conselhos sobre projetos/iniciativas principais. Mediante analise de dados e de informações, presta conhecimentos sobre melhorias de processo. Mediante a compreensão da atividade empresarial e dos seus objetivos, avalia a eficiência e a eficácia das operações e a proteção dos ativos.

33 A Auditoria Interna providenciará cont.. Integridade, Prestação de Contas, Independência Com comprometimento à integridade e à prestação de contas, a auditoria interna providencia valor aos corpos governantes e à gestão sénior como uma fonte independente de conselho objetivo.

34 A Auditoria Interna providenciará cont.. Fundado no profissionalismo e na integridade através de Normas profissionais e Código de Ética. Prestação de Contas assessorando a gestão e os corpos governantes no alcance dos seus objetivos. Para garantir independência, CAE deve reportar ao corpo governante independente para direção funcional; e à gestão para supervisão administrativa. Mantém objetividade por não assumir quaisquer responsabilidades operacionais.

35 Isto é o que a Auditoria Interna providenciará

36 Advogando a auditoria interna

37 Advogando a Auditoria Interna Aproxime-se aos colegas e outras partes interessadas todo o ano para explicar a importância da auditoria interna e como lhes pode beneficiar. Factos acerca da Auditoria Interna 108 Institutos membros Em 170 territórios e país Acima de 177 mil certificações emitidos 143k+ CIA certificados globalmente Uma qualificação global

38

39 Advogando a Auditoria Interna cont.. Faça um discurso de um minuto composto para explicar seu papel dentro da auditoria interna a um leigo. A seguir, alguém pergunta o que fazes, és um auditor interno, nada a ver com contabilidade. Por fazer bem o seu trabalho, faça com que a gestão queira visitas repetidas. Certifiquese de que acrescentes valor a cada visita.

40 Material Disponível em Português

41 Material Disponível em Português cont..

42 Material Disponível em Português cont..

43 Material Disponível em Português cont..

44 Muito obrigado Phil Tarling Consultor de Auditoria Interna Tel: Telm:

PLATAFORMA DE PROMOÇÃO GLOBAL

PLATAFORMA DE PROMOÇÃO GLOBAL 2 INTRODUÇÃO A Plataforma Global de Promoção foi desenvolvida para apoiar os esforços de promoção dos institutos, filiais, voluntários e membros do IIA, e de outros praticantes

PLATAFORMA DE PROMOÇÃO GLOBAL 2 INTRODUÇÃO A Plataforma Global de Promoção foi desenvolvida para apoiar os esforços de promoção dos institutos, filiais, voluntários e membros do IIA, e de outros praticantes

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

O Futuro da Auditoria Interna

O Futuro da Auditoria Interna Workshop sobre Auditoria Interna com os Membros da IIA Angola 23 de Novembro de 2017 Speaker Presidente IAI Global 2012-2013 Presidente ECIIA 2010-2011 Presidente do IAI Reino

O Futuro da Auditoria Interna Workshop sobre Auditoria Interna com os Membros da IIA Angola 23 de Novembro de 2017 Speaker Presidente IAI Global 2012-2013 Presidente ECIIA 2010-2011 Presidente do IAI Reino

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

Governança aplicada à Gestão de Pessoas

Governança de pessoal: aperfeiçoando o desempenho da administração pública Governança aplicada à Gestão de Pessoas Ministro substituto Marcos Bemquerer Brasília DF, 15 de maio de 2013 TCU Diálogo Público

Governança de pessoal: aperfeiçoando o desempenho da administração pública Governança aplicada à Gestão de Pessoas Ministro substituto Marcos Bemquerer Brasília DF, 15 de maio de 2013 TCU Diálogo Público

Norma 2110 Governança

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

IPPF - International Professional Practices Framework

IPPF - International Professional Practices Framework 1 IPPF - International Professional Practices Framework Estrutura (Framework) As ORIENTAÇÕES MANDATÓRIAS consistem em Princípios Fundamentais, Definição

IPPF - International Professional Practices Framework 1 IPPF - International Professional Practices Framework Estrutura (Framework) As ORIENTAÇÕES MANDATÓRIAS consistem em Princípios Fundamentais, Definição

Auditoria Interna Como Reforçar a Objetividade e Independência. Nome Fátima Geada 7 outubro 2014 Lisboa

Auditoria Interna Como Reforçar a Objetividade e Independência Nome Fátima Geada 7 outubro 2014 Lisboa Índice ÍNDICE I Enquadramento Atual 1.Definição de Auditoria Interna 3 2.Normativo Regulamentar da

Auditoria Interna Como Reforçar a Objetividade e Independência Nome Fátima Geada 7 outubro 2014 Lisboa Índice ÍNDICE I Enquadramento Atual 1.Definição de Auditoria Interna 3 2.Normativo Regulamentar da

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A.

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017 Por que um Referencial para a Auditoria Interna Governamental? Padrão Credibilidade Sistematização

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017 Por que um Referencial para a Auditoria Interna Governamental? Padrão Credibilidade Sistematização

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA Renato Trisciuzzi, CIA, CCSA, CRMA, Contador, MSC. Presidente do Conselho de Administração IIA BRASIL Independência e Objetividade Independência: A liberdade

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA Renato Trisciuzzi, CIA, CCSA, CRMA, Contador, MSC. Presidente do Conselho de Administração IIA BRASIL Independência e Objetividade Independência: A liberdade

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR Rodrigo Stigger Dutra CGE TOP A DIFÍCIL VIDA DE UM GESTOR A DIFÍCIL VIDA DE UM GESTOR Todo dia é dia de gestão de crise! A DIFÍCIL VIDA DE UM GESTOR Não

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR Rodrigo Stigger Dutra CGE TOP A DIFÍCIL VIDA DE UM GESTOR A DIFÍCIL VIDA DE UM GESTOR Todo dia é dia de gestão de crise! A DIFÍCIL VIDA DE UM GESTOR Não

O desafio da profissão da qualidade

O desafio da profissão da Para todas as organizações, o desenvolvimento de produtos e serviços de alta é essencial. As consequências do fracasso são cada vez mais significativas no mundo de hoje de aumento

O desafio da profissão da Para todas as organizações, o desenvolvimento de produtos e serviços de alta é essencial. As consequências do fracasso são cada vez mais significativas no mundo de hoje de aumento

Quadro Europeu de Qualificações. um instrumento de transparência e de aprendizagem ao longo da vida

Quadro Europeu de Qualificações um instrumento de transparência e de aprendizagem ao longo da vida Teresa Duarte Agência Nacional para a Qualificação e o Ensino Profissional, IP. 22 março de 2013 Quadro

Quadro Europeu de Qualificações um instrumento de transparência e de aprendizagem ao longo da vida Teresa Duarte Agência Nacional para a Qualificação e o Ensino Profissional, IP. 22 março de 2013 Quadro

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Rodrigo Fontenelle, CGAP,CCSA,CRMA CGE TOP Agenda Base Normativa. Por quê precisamos falar sobre isso? COSO O Modelo das 3 Linhas de Defesa Enfoque

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Rodrigo Fontenelle, CGAP,CCSA,CRMA CGE TOP Agenda Base Normativa. Por quê precisamos falar sobre isso? COSO O Modelo das 3 Linhas de Defesa Enfoque

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

Avaliando e Implementando um Programa de Qualidade e Melhoria da Auditoria. Mesa de Debates SP 05/04/2013

Avaliando e Implementando um Programa de Qualidade e Melhoria da Auditoria. Mesa de Debates SP 05/04/2013 Sumário A. Introdução. B. Implementando o QAIP C. Avaliação da Qualidade Introdução - QAIP- Programa

Avaliando e Implementando um Programa de Qualidade e Melhoria da Auditoria. Mesa de Debates SP 05/04/2013 Sumário A. Introdução. B. Implementando o QAIP C. Avaliação da Qualidade Introdução - QAIP- Programa

Conteúdo Programático Completo

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Melhores Práticas de Governança Corporativa

Melhores Práticas de Governança Corporativa 27.11.2014 Melhores Práticas de Governança Corporativa A. Propriedade B. Conselho de Administração C. Gestão D. Auditoria Independente E. Conselho Fiscal F.

Melhores Práticas de Governança Corporativa 27.11.2014 Melhores Práticas de Governança Corporativa A. Propriedade B. Conselho de Administração C. Gestão D. Auditoria Independente E. Conselho Fiscal F.

Auditoria Interna em Sistema de Integridade. Rodrigo Fontenelle, CGAP, CRMA, CCSA

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles.

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles. Agosto 2018 1 Eduardo Person Pardini CICP Palestrante, Consultor

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles. Agosto 2018 1 Eduardo Person Pardini CICP Palestrante, Consultor

POLÍTICA POLÍTICA DE GOVERNANÇA CORPORATIVA DA MGS RG/RD/22/2018

DE GOVERNANÇA CORPORATIVA DA MGS Data da publicação: 30/06/2018 2 / 7 ELABORADO POR: Grupo Funcional VERIFICADO POR: Diretoria Executiva APROVADO POR: Conselho de Administração, reunião realizada em 07/06/2018.

DE GOVERNANÇA CORPORATIVA DA MGS Data da publicação: 30/06/2018 2 / 7 ELABORADO POR: Grupo Funcional VERIFICADO POR: Diretoria Executiva APROVADO POR: Conselho de Administração, reunião realizada em 07/06/2018.

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

APRESENTAÇÃO INSTITUCIONAL

APRESENTAÇÃO INSTITUCIONAL NOSSA ORIGEM Fundada em 2006 por consultores independentes, a Esteves & Esteves opera suportada por quatro pilares: foco no cliente; busca permanente de excelência em serviços;

APRESENTAÇÃO INSTITUCIONAL NOSSA ORIGEM Fundada em 2006 por consultores independentes, a Esteves & Esteves opera suportada por quatro pilares: foco no cliente; busca permanente de excelência em serviços;

Finanças Corporativas e Avaliações

Finanças Corporativas e Avaliações São Paulo São Paulo Avenida Ibirapuera, nº 2033 8º andar Moema 04029-901 11 4873 1046 fatora@fatora.com.br www.fatora.com.br Consultoria voltada à realidade da sua empresa

Finanças Corporativas e Avaliações São Paulo São Paulo Avenida Ibirapuera, nº 2033 8º andar Moema 04029-901 11 4873 1046 fatora@fatora.com.br www.fatora.com.br Consultoria voltada à realidade da sua empresa

Troféu Transparência Comunicação Visual

Troféu Transparência 2015 Comunicação Visual INTRODUÇÃO Melhores Práticas da Auditoria Interna com foco em Riscos. Teoria Fomentar a discussão sobre o atual papel das atividades de Auditoria Interna; Prática

Troféu Transparência 2015 Comunicação Visual INTRODUÇÃO Melhores Práticas da Auditoria Interna com foco em Riscos. Teoria Fomentar a discussão sobre o atual papel das atividades de Auditoria Interna; Prática

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Habilidades técnicas e Capacitação de Profissionais de Auditoria Agosto 2018

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Habilidades técnicas e Capacitação de Profissionais de Auditoria Agosto 2018 2018 CrossOver - Todos direitos reservados 1 Eduardo Person

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Habilidades técnicas e Capacitação de Profissionais de Auditoria Agosto 2018 2018 CrossOver - Todos direitos reservados 1 Eduardo Person

Escolhendo a melhor opção para sua empresa

www.pwc.com.br Escolhendo a melhor opção para sua empresa Auditoria Interna Auditoria Interna - Co-sourcing atende/supera as expectativas da alta administração? A função de Auditoria Interna compreende

www.pwc.com.br Escolhendo a melhor opção para sua empresa Auditoria Interna Auditoria Interna - Co-sourcing atende/supera as expectativas da alta administração? A função de Auditoria Interna compreende

Política de Compliance

Política de Compliance Capítulo 1 Objetivo do documento A Política de Conformidade (Compliance) da cooperativa estabelece princípios e diretrizes de conduta corporativa, para que todos os dirigentes, empregados

Política de Compliance Capítulo 1 Objetivo do documento A Política de Conformidade (Compliance) da cooperativa estabelece princípios e diretrizes de conduta corporativa, para que todos os dirigentes, empregados

COMPLIANCE E GESTÃO DE RISCOS. Viviane Vieira Malta - Diretora de Administração e Finanças

COMPLIANCE E GESTÃO DE RISCOS Viviane Vieira Malta - Diretora de Administração e Finanças POLÍTICAS GOVERNANÇA REGRAS REGULAMENTOS COMPLIANCE LEIS REQUERIMENTOS RISCOS PADRÕES BENEFÍCIOS DE UM PROGRAMA

COMPLIANCE E GESTÃO DE RISCOS Viviane Vieira Malta - Diretora de Administração e Finanças POLÍTICAS GOVERNANÇA REGRAS REGULAMENTOS COMPLIANCE LEIS REQUERIMENTOS RISCOS PADRÕES BENEFÍCIOS DE UM PROGRAMA

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO SUMÁRIO 1. OBJETIVO 2. APLICAÇÃO E ABRANGÊNCIA 3. DOCUMENTOS DE REFERÊNCIA E COMPLEMENTARES 3.1. DOCUMENTOS DE REFERÊNCIA 3.2. DOCUMENTOS COMPLEMENTARES

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO SUMÁRIO 1. OBJETIVO 2. APLICAÇÃO E ABRANGÊNCIA 3. DOCUMENTOS DE REFERÊNCIA E COMPLEMENTARES 3.1. DOCUMENTOS DE REFERÊNCIA 3.2. DOCUMENTOS COMPLEMENTARES

[ RAS Declaração de Apetite de Risco ] Revisado por: Márcio Placedino Data: 05/01/2018

![[ RAS Declaração de Apetite de Risco ] Revisado por: Márcio Placedino Data: 05/01/2018](/thumbs/92/109712710.jpg "[ RAS Declaração de Apetite de Risco ] Revisado por: Márcio Placedino Data: 05/01/2018") Olá. [ RAS Declaração de Apetite de Risco ] Versão 01 Aprovado Emissão: por: Reunião -31/10/2017 de Diretoria 2 SUMÁRIO 1. INTRODUÇÃO... ERRO! INDICADOR NÃO DEFINIDO. 2. MAPA DE RISCOS... 4 3. PRAZO DE

Olá. [ RAS Declaração de Apetite de Risco ] Versão 01 Aprovado Emissão: por: Reunião -31/10/2017 de Diretoria 2 SUMÁRIO 1. INTRODUÇÃO... ERRO! INDICADOR NÃO DEFINIDO. 2. MAPA DE RISCOS... 4 3. PRAZO DE

COMPLIANCE E GESTÃO DE RISCOS José Carlos da Silva Junior Controladoria Diretoria de Administração e Finanças

COMPLIANCE E GESTÃO DE RISCOS José Carlos da Silva Junior Controladoria Diretoria de Administração e Finanças POLÍTICAS GOVERNANÇA REGRAS REGULAMENTOS COMPLIANCE LEIS REQUERIMENTOS RISCOS PADRÕES BENEFÍCIOS

COMPLIANCE E GESTÃO DE RISCOS José Carlos da Silva Junior Controladoria Diretoria de Administração e Finanças POLÍTICAS GOVERNANÇA REGRAS REGULAMENTOS COMPLIANCE LEIS REQUERIMENTOS RISCOS PADRÕES BENEFÍCIOS

O Valor da Auditoria Interna

O Valor da Auditoria Interna O Valor da Auditoria Interna ISCAC, 27 de Junho 2009 Domingos M. Sequeira de Almeida, CIA, CCSA 1 Índice 1. O Valor da Auditoria Interna 2. A Nova definição de Auditoria Interna

O Valor da Auditoria Interna O Valor da Auditoria Interna ISCAC, 27 de Junho 2009 Domingos M. Sequeira de Almeida, CIA, CCSA 1 Índice 1. O Valor da Auditoria Interna 2. A Nova definição de Auditoria Interna

Coordenação-Geral de Auditoria

Coordenação-Geral de Auditoria Equipe da Auditoria Interna Estrutura da Auditoria Interna do IF Goiano: Reitoria: 1 Coordenador-Geral e 2 Auditores Internos Antigos Campi: 1 Auditor Interno em cada; Novos

Coordenação-Geral de Auditoria Equipe da Auditoria Interna Estrutura da Auditoria Interna do IF Goiano: Reitoria: 1 Coordenador-Geral e 2 Auditores Internos Antigos Campi: 1 Auditor Interno em cada; Novos

Governança Pública e o Papel do TCU

Governança Pública e o Papel do TCU Marcelo Eira Secretário de Fiscalização de TI Belém/PA, 26 de setembro de 2013 Melhorar a governança, com efeito, significa ouvir a sociedade, planejar melhor, coordenar

Governança Pública e o Papel do TCU Marcelo Eira Secretário de Fiscalização de TI Belém/PA, 26 de setembro de 2013 Melhorar a governança, com efeito, significa ouvir a sociedade, planejar melhor, coordenar

Modelo de Capacidade de Auditoria Interna: IA-CM

Modelo de Capacidade de Auditoria Interna: IA-CM Missão Indonésia Liane Angoti CGDF Rodrigo Dutra SEF/DIAG/SC AGENDA Histórico; Estágio Atual DF e SC; Visita à Indonésia; Conclusões. HISTÓRICO Nível 5

Modelo de Capacidade de Auditoria Interna: IA-CM Missão Indonésia Liane Angoti CGDF Rodrigo Dutra SEF/DIAG/SC AGENDA Histórico; Estágio Atual DF e SC; Visita à Indonésia; Conclusões. HISTÓRICO Nível 5

CHECK-LIST ISO 14001:

Data da Auditoria: Nome da empresa Auditada: Auditores: Auditados: Como usar este documento: Não é obrigatório o uso de um check-list para o Sistema de Gestão. O Check-list é um guia que pode ser usado

Data da Auditoria: Nome da empresa Auditada: Auditores: Auditados: Como usar este documento: Não é obrigatório o uso de um check-list para o Sistema de Gestão. O Check-list é um guia que pode ser usado

CAF COMMON ASSESSMENT FRAMEWORK. Modelo de auto-avaliação para a melhoria da qualidade dos serviços públicos

CAF COMMON ASSESSMENT FRAMEWORK ESTRUTURA COMUM DE AVALIAÇÃO Modelo de auto-avaliação para a melhoria da qualidade dos serviços públicos Seminário APCER Maio 2008 Agenda O Modelo CAF o que é; para que

CAF COMMON ASSESSMENT FRAMEWORK ESTRUTURA COMUM DE AVALIAÇÃO Modelo de auto-avaliação para a melhoria da qualidade dos serviços públicos Seminário APCER Maio 2008 Agenda O Modelo CAF o que é; para que

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO PRINCÍPIOS ISO 9001:2015 1. Foco no cliente 2. Liderança 3. Engajamento das pessoas 4. Abordagem de processo 5. Melhoria

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO PRINCÍPIOS ISO 9001:2015 1. Foco no cliente 2. Liderança 3. Engajamento das pessoas 4. Abordagem de processo 5. Melhoria

Scom CPC Ltda. Apresentação da Empresa. Quem somos e o que fazemos

Scom CPC Ltda Apresentação da Empresa Quem somos e o que fazemos 1 A EMPRESA A Scom CPC Ltda. é uma empresa da Indústria da Construção. A sua proposta de trabalho está fundamentada em Planejamento, Gestão

Scom CPC Ltda Apresentação da Empresa Quem somos e o que fazemos 1 A EMPRESA A Scom CPC Ltda. é uma empresa da Indústria da Construção. A sua proposta de trabalho está fundamentada em Planejamento, Gestão

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

O Futuro da Auditoria Interna: Tendências e requisitos fundamentais do Chief Audit Executive

1 O Futuro da Auditoria Interna: Tendências e requisitos fundamentais do Chief Audit Executive DEFINIÇÃO DE AUDITORIA INTERNA "A auditoria interna é uma atividade independente, de garantia objetiva e consultiva,

1 O Futuro da Auditoria Interna: Tendências e requisitos fundamentais do Chief Audit Executive DEFINIÇÃO DE AUDITORIA INTERNA "A auditoria interna é uma atividade independente, de garantia objetiva e consultiva,

CONFERÊNCIA DE HOMENAGEM À PROFESSORA ANA MARIA RODRIGUES. O Contributo da Auditoria Interna para o Governo das Sociedades

CONFERÊNCIA DE HOMENAGEM À PROFESSORA ANA MARIA RODRIGUES O Contributo da Auditoria Interna para o Governo das Sociedades 28 de abril de 2018 Nos EUA Enron WorldCom Tyco Escândalos financeiros Na Europa

CONFERÊNCIA DE HOMENAGEM À PROFESSORA ANA MARIA RODRIGUES O Contributo da Auditoria Interna para o Governo das Sociedades 28 de abril de 2018 Nos EUA Enron WorldCom Tyco Escândalos financeiros Na Europa

Política fiscal. Principais preocupações

Política fiscal Principais preocupações A política fiscal da Galp visa cumprir todos os requisitos fiscais estabelecidos em cada jurisdição onde o grupo está presente e onde exerce atividades financeiras

Política fiscal Principais preocupações A política fiscal da Galp visa cumprir todos os requisitos fiscais estabelecidos em cada jurisdição onde o grupo está presente e onde exerce atividades financeiras

Auditoria Interna. Planejamento Estratégico 2015

Auditoria Interna Planejamento Estratégico 2015 1 Sumário APRESENTAÇÃO... 3 METODOLOGIA DO PLANEJAMENTO... 4 MISSÃO... 5 VISÃO... 5 VALORES... 5 ANÁLISE AMBIENTAL... 6 OBJETIVOS ESTRATÉGICOS... 6 MACROPROCESSO

Auditoria Interna Planejamento Estratégico 2015 1 Sumário APRESENTAÇÃO... 3 METODOLOGIA DO PLANEJAMENTO... 4 MISSÃO... 5 VISÃO... 5 VALORES... 5 ANÁLISE AMBIENTAL... 6 OBJETIVOS ESTRATÉGICOS... 6 MACROPROCESSO

GUIA DE APLICAÇÃO DAS ISA CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA 3. ACEITAÇÃO E CONTINUAÇÃO DE CLIENTES E TRABALHOS

3. ACEITAÇÃO E CONTINUAÇÃO DE CLIENTES E TRABALHOS 27 Conteúdo Orientação sobre procedimentos exigidos para: Identificar e avaliar fatores de risco s para decidir se se deve aceitar ou recusar um trabalho

3. ACEITAÇÃO E CONTINUAÇÃO DE CLIENTES E TRABALHOS 27 Conteúdo Orientação sobre procedimentos exigidos para: Identificar e avaliar fatores de risco s para decidir se se deve aceitar ou recusar um trabalho

Módulo 5 Ambiente financeiro, relatórios, auditoria interna, conclusões e exercícios

Módulo 5 Ambiente financeiro, relatórios, auditoria interna, conclusões e exercícios O Ambiente Financeiro Global Nenhuma economia ou governo de sucesso, pode operar atualmente sem inter-conectividade

Módulo 5 Ambiente financeiro, relatórios, auditoria interna, conclusões e exercícios O Ambiente Financeiro Global Nenhuma economia ou governo de sucesso, pode operar atualmente sem inter-conectividade

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS Sumário Capítulo I - Da Finalidade... 3 Capítulo II - Das Competências da Auditoria da Eletrobras... 3 Capítulo III - Da Organização da Auditoria da Eletrobras...

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS Sumário Capítulo I - Da Finalidade... 3 Capítulo II - Das Competências da Auditoria da Eletrobras... 3 Capítulo III - Da Organização da Auditoria da Eletrobras...

PÓS-GRADUAÇÃO GESTÃO ESTRATÉGICA DA SUSTENTABILIDADE

PÓS-GRADUAÇÃO GESTÃO ESTRATÉGICA DA SUSTENTABILIDADE 1 CONTEÚDO PROGRAMÁTICO 1. O novo contexto de negócios (48 horas) 2. Economia de Baixo Carbono (44 horas) 3. Governança, Responsabilidade Corporativa

PÓS-GRADUAÇÃO GESTÃO ESTRATÉGICA DA SUSTENTABILIDADE 1 CONTEÚDO PROGRAMÁTICO 1. O novo contexto de negócios (48 horas) 2. Economia de Baixo Carbono (44 horas) 3. Governança, Responsabilidade Corporativa

Companhia de Saneamento de Minas Gerais REGIMENTO INTERNO DA SUPERINTENDÊNCIA DE CONFORMIDADE E RISCOS DA COPASA MG

Companhia de Saneamento de Minas Gerais REGIMENTO INTERNO DA SUPERINTENDÊNCIA DE CONFORMIDADE E DA COPASA MG Sumário Da Finalidade... 3 Da Estrutura... 3 Das Competências... 4 Do Orçamento Próprio... 5

Companhia de Saneamento de Minas Gerais REGIMENTO INTERNO DA SUPERINTENDÊNCIA DE CONFORMIDADE E DA COPASA MG Sumário Da Finalidade... 3 Da Estrutura... 3 Das Competências... 4 Do Orçamento Próprio... 5

Política de contratação de auditoria independente

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

INTRODUÇÃO. Definição e Objetivo. Princípios Básicos METODOLOGIA DE RATING DE GOVERNANÇA CORPORATIVA

INTRODUÇÃO A Governança Corporativa é o conjunto de relações entre a administração de uma instituição, seu conselho, seus acionistas e outras partes interessadas. Adicionalmente, pode ser entendida como

INTRODUÇÃO A Governança Corporativa é o conjunto de relações entre a administração de uma instituição, seu conselho, seus acionistas e outras partes interessadas. Adicionalmente, pode ser entendida como

Conceitos de Auditoria de Sistemas

Conceitos de Auditoria de Sistemas IFPR Campus Paranavaí TADS Seg. e Auditoria de Sistemas Prof. Rafael H. D. Zottesso Material produzido por: Prof. Gledston Carneiro 28/09/16 1 CONCEITOS IMPORTANTES:

Conceitos de Auditoria de Sistemas IFPR Campus Paranavaí TADS Seg. e Auditoria de Sistemas Prof. Rafael H. D. Zottesso Material produzido por: Prof. Gledston Carneiro 28/09/16 1 CONCEITOS IMPORTANTES:

CÓDIGO DE ÉTICA E CONDUTA

CÓDIGO DE ÉTICA E CONDUTA Sumário FINALIDADE E PRINCÍPIOS... 2 PADRÕES DE CONDUTA DOS PROFISSIONAIS PERANTE O MERCADO... 3 PADRÕES DE CONDUTA DOS PROFISSIONAIS PERANTE A LOGUS CAPITAL... 3 PADRÕES DE CONDUTA

CÓDIGO DE ÉTICA E CONDUTA Sumário FINALIDADE E PRINCÍPIOS... 2 PADRÕES DE CONDUTA DOS PROFISSIONAIS PERANTE O MERCADO... 3 PADRÕES DE CONDUTA DOS PROFISSIONAIS PERANTE A LOGUS CAPITAL... 3 PADRÕES DE CONDUTA

CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO FEDERAL

Ministério Ministério da Planejamento Transparência Fiscalização Ministério da e Controle Fiscalização, Transparência e Controle CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO

Ministério Ministério da Planejamento Transparência Fiscalização Ministério da e Controle Fiscalização, Transparência e Controle CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO

Políticas Corporativas

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE CONTROLES INTERNOS Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em Revisão 2 - RESPONSÁVEIS Etapa Área Responsável Cargo

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE CONTROLES INTERNOS Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em Revisão 2 - RESPONSÁVEIS Etapa Área Responsável Cargo

RELATÓRIO ANUAL DE AUDITORIA INTERNA RAINT 2017

RELATÓRIO ANUAL DE AUDITORIA INTERNA RAINT 2017 Auditoria Interna Auditoria Interna Janeiro/2018 Sumário Apresentação... 2 1. Trabalhos realizados conforme Plano Anual... 3 2. Demais trabalhos realizados...

RELATÓRIO ANUAL DE AUDITORIA INTERNA RAINT 2017 Auditoria Interna Auditoria Interna Janeiro/2018 Sumário Apresentação... 2 1. Trabalhos realizados conforme Plano Anual... 3 2. Demais trabalhos realizados...

A importância da Gestão de Riscos. Marcelo de Sousa Monteiro

A importância da Gestão de Riscos Marcelo de Sousa Monteiro Agenda Alguns comentários sobre Administração O que é risco? A importância da Gestão de Riscos Alguns comentários sobre Administração Administração

A importância da Gestão de Riscos Marcelo de Sousa Monteiro Agenda Alguns comentários sobre Administração O que é risco? A importância da Gestão de Riscos Alguns comentários sobre Administração Administração

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

3. LIDERANÇA ANALISE E REFLEXÃO DO CRITÉRIO DE EXCELÊNCIA

3. LIDERANÇA ANALISE E REFLEXÃO DO CRITÉRIO DE EXCELÊNCIA Esse Critério aborda os processos gerenciais relativos à orientação filosófica da organização e controle externo sobre sua direção; ao engajamento,

3. LIDERANÇA ANALISE E REFLEXÃO DO CRITÉRIO DE EXCELÊNCIA Esse Critério aborda os processos gerenciais relativos à orientação filosófica da organização e controle externo sobre sua direção; ao engajamento,

GRC Governança Risco e Compliance

GRC Governança Risco e Compliance 2 Implantação do GRC- Governança, Riscos e Compliance Lei das Estatais: 13.303/16 Conceito do GRC Integração dos processos dentro de uma organização, fazendo com que a

GRC Governança Risco e Compliance 2 Implantação do GRC- Governança, Riscos e Compliance Lei das Estatais: 13.303/16 Conceito do GRC Integração dos processos dentro de uma organização, fazendo com que a

GOVERNANÇA O QUE É? Outubro / 2018

GOVERNANÇA O QUE É? Outubro / 2018 Pensando em você, a Secretaria de Governança criou esta cartilha para ajudá-lo(a) a entender melhor a governança e seu processo de implantação, que está acontecendo na

GOVERNANÇA O QUE É? Outubro / 2018 Pensando em você, a Secretaria de Governança criou esta cartilha para ajudá-lo(a) a entender melhor a governança e seu processo de implantação, que está acontecendo na

Padrões de Desempenho Profissional Parte 1 Modelo de Competências. Visão de Negócios. Educação continuada do. candidato. Competência Técnica

IBCO Instituto Brasileiro dos Consultores de Organização ICMCI - TheInternational Council of Management Consulting Institutes Professional Standards Committee (PSC) Modelo de Competências e de Verificação

IBCO Instituto Brasileiro dos Consultores de Organização ICMCI - TheInternational Council of Management Consulting Institutes Professional Standards Committee (PSC) Modelo de Competências e de Verificação

SeminárioInternacional. Internacionalde Tecnologias Ambientais e Gestão da Água na Indústria. Curitiba, novembro de 2014

SeminárioInternacional Internacionalde Tecnologias Ambientais e Gestão da Água na Indústria Curitiba, novembro de 2014 POLÍTICA DE RECURSOS HÍDRICOS E SEUS INSTRUMENTOS COM ÊNFASE NO ENQUADRAMENTO E IMPLEMENTAÇÃO

SeminárioInternacional Internacionalde Tecnologias Ambientais e Gestão da Água na Indústria Curitiba, novembro de 2014 POLÍTICA DE RECURSOS HÍDRICOS E SEUS INSTRUMENTOS COM ÊNFASE NO ENQUADRAMENTO E IMPLEMENTAÇÃO

Associe-se à indústria global de fertilizantes

Associe-se à indústria global de fertilizantes Associação Internacional da Indústria de Fertilizantes O que é a Associação Internacional da Indústria de Fertilizantes (IFA)? uma associação empresarial

Associe-se à indústria global de fertilizantes Associação Internacional da Indústria de Fertilizantes O que é a Associação Internacional da Indústria de Fertilizantes (IFA)? uma associação empresarial

Governança corporativa nos esportes

Governança corporativa nos esportes 1 Agenda O que é governança, histórico e princípios Os agentes da governança e o processo decisório nos clubes esportivos 2 Reflexão...os investidores são uns tolos

Governança corporativa nos esportes 1 Agenda O que é governança, histórico e princípios Os agentes da governança e o processo decisório nos clubes esportivos 2 Reflexão...os investidores são uns tolos

IX Encontro do Grupo RAC2 Auditoria Baseada em Riscos 17 de fevereiro de CrossOver - Todos direitos reservados

IX Encontro do Grupo RAC2 Auditoria Baseada em Riscos 17 de fevereiro de 2018 2017 CrossOver - Todos direitos reservados 1 CrossOver 2017 CrossOver - Todos direitos reservados 2 Programas de Capacitação

IX Encontro do Grupo RAC2 Auditoria Baseada em Riscos 17 de fevereiro de 2018 2017 CrossOver - Todos direitos reservados 1 CrossOver 2017 CrossOver - Todos direitos reservados 2 Programas de Capacitação

Compliance aplicado às cooperativas

Compliance aplicado às cooperativas A implantação do Programa na Unimed-BH Outubro de 2016 Unimed BH 45 anos Nossa Unimed bem cuidada para cuidar bem de você Unimed-BH 1ª operadora de plano de saúde de

Compliance aplicado às cooperativas A implantação do Programa na Unimed-BH Outubro de 2016 Unimed BH 45 anos Nossa Unimed bem cuidada para cuidar bem de você Unimed-BH 1ª operadora de plano de saúde de

Boas Práticas de Governança Corporativa. Treinamento Palestra para a ANS 06/02/2013. Gilberto Mifano

Boas Práticas de Governança Corporativa Subtítulo Agregam Valor ou Módulo de Treinamento Palestra para a ANS 06/02/2013 Gilberto Mifano O que é Governança Corporativa? Conflitos entre sócios? A defesa

Boas Práticas de Governança Corporativa Subtítulo Agregam Valor ou Módulo de Treinamento Palestra para a ANS 06/02/2013 Gilberto Mifano O que é Governança Corporativa? Conflitos entre sócios? A defesa

Seminário O controle interno governamental no Brasil Velhos Desafios, Novas Perspectivas. Visão do Banco Mundial

Seminário O controle interno governamental no Brasil Velhos Desafios, Novas Perspectivas Visão do Banco Mundial Evolucão dos objetivos Nosso sonho: um mundo sem pobreza Objetivo inspirador Ganhos: transparencia

Seminário O controle interno governamental no Brasil Velhos Desafios, Novas Perspectivas Visão do Banco Mundial Evolucão dos objetivos Nosso sonho: um mundo sem pobreza Objetivo inspirador Ganhos: transparencia

MANUAL de GOVERNANÇA CORPORATIVA

MANUAL de GOVERNANÇA CORPORATIVA I OBJETIVO... 3 II MISSÃO... 5 III PRINCÍPIOS BÁSICOS... 7 IV COMPROMISSO... 9 V CONTROLES INTERNOS... 11 VI COMPLIANCE... 13 VII AGENTES DE GOVERNANÇA... 15 VIII LEGISLAÇÃO

MANUAL de GOVERNANÇA CORPORATIVA I OBJETIVO... 3 II MISSÃO... 5 III PRINCÍPIOS BÁSICOS... 7 IV COMPROMISSO... 9 V CONTROLES INTERNOS... 11 VI COMPLIANCE... 13 VII AGENTES DE GOVERNANÇA... 15 VIII LEGISLAÇÃO

Ernst & Young agora é EY. Assessoria em temas contábeis

Ernst & Young agora é EY. Assessoria em temas contábeis Novas realidades. Novas complexidades. Como administrar os desafios contábeis, do princípio à prática: Desafios da empresa Como FAAS pode ajudar

Ernst & Young agora é EY. Assessoria em temas contábeis Novas realidades. Novas complexidades. Como administrar os desafios contábeis, do princípio à prática: Desafios da empresa Como FAAS pode ajudar

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

Governança. Corporativa e. Gestão de Riscos

Governança Corporativa e Gestão de Riscos Século XX Linha do tempo 1992 1999 2018 Criado pelo Banco da Inglaterra o 1º código de boas práticas de Governança Corporativa. No mesmo ano foi elaborado o 1º

Governança Corporativa e Gestão de Riscos Século XX Linha do tempo 1992 1999 2018 Criado pelo Banco da Inglaterra o 1º código de boas práticas de Governança Corporativa. No mesmo ano foi elaborado o 1º

1º Diálogo IFRS & GRI. Diretrizes da Global Reporting Initiative no Brasil e no mundo. Carlos Eduardo Lessa Brandão Conselho de Stakeholders

1º Diálogo IFRS & GRI Diretrizes da Global Reporting Initiative no Brasil e no mundo Carlos Eduardo Lessa Brandão Conselho de Stakeholders São Paulo, 12 de maio de 2010 Histórico 1997: criação 2000: 1ª

1º Diálogo IFRS & GRI Diretrizes da Global Reporting Initiative no Brasil e no mundo Carlos Eduardo Lessa Brandão Conselho de Stakeholders São Paulo, 12 de maio de 2010 Histórico 1997: criação 2000: 1ª

A DMA Consultoria e Treinamento é uma empresa que preza pelo desenvolvimento humano e pessoal, focado em diversas áreas da organização e do indivíduo.

A DMA Consultoria e Treinamento é uma empresa que preza pelo desenvolvimento humano e pessoal, focado em diversas áreas da organização e do indivíduo. A DMA acredita que um profissional capacitado e potencializado

A DMA Consultoria e Treinamento é uma empresa que preza pelo desenvolvimento humano e pessoal, focado em diversas áreas da organização e do indivíduo. A DMA acredita que um profissional capacitado e potencializado

FIP GESTORA DE RECURSOS LTDA. POLÍTICA DE RISCO. São Paulo, Junho de SP v1

FIP GESTORA DE RECURSOS LTDA. POLÍTICA DE RISCO São Paulo, Junho de 2016 SP - 17811769v1 POLÍTICA DE GESTÃO DE RISCOS 1. Introdução A FIP Gestora conta com os procedimentos referentes a gestão de riscos

FIP GESTORA DE RECURSOS LTDA. POLÍTICA DE RISCO São Paulo, Junho de 2016 SP - 17811769v1 POLÍTICA DE GESTÃO DE RISCOS 1. Introdução A FIP Gestora conta com os procedimentos referentes a gestão de riscos

Modelo de Competências da SHRM Para o Profissional de RH Um roteiro para o Sucessos

Modelo de Competências da SHRM Para o Profissional de RH Um roteiro para o Sucessos Ariel da Silveira Superintendente de Recursos Humanos ITAIPU Binacional November 4, 2013 Kari R. Strobel, Ph.D. Conhecendo

Modelo de Competências da SHRM Para o Profissional de RH Um roteiro para o Sucessos Ariel da Silveira Superintendente de Recursos Humanos ITAIPU Binacional November 4, 2013 Kari R. Strobel, Ph.D. Conhecendo

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej A AUDITORIA INTERNA E SUA RELAÇÃO COM A GESTÃO DE RISCOS OPERACIONAIS Assizio Oliveira LR Assessoria e Consultoria Definição de Auditoria Interna

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej A AUDITORIA INTERNA E SUA RELAÇÃO COM A GESTÃO DE RISCOS OPERACIONAIS Assizio Oliveira LR Assessoria e Consultoria Definição de Auditoria Interna

AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO

DECLARAÇÃODEPOSICIONAMENTODOIIA: AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO INTRODUÇÃO Em negócios do século XXI, não é raro encontrar diversas equipes de auditores internos, especialistas em gerenciamento

DECLARAÇÃODEPOSICIONAMENTODOIIA: AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO INTRODUÇÃO Em negócios do século XXI, não é raro encontrar diversas equipes de auditores internos, especialistas em gerenciamento

Auditoria Interna atuando como Consultoria (adviser)

") Auditoria Interna atuando como Consultoria (adviser) Paulo Gomes Diretor Executivo Agenda: O IIA Brasil; Paulo Gomes Diretor Executivo As linhas de defesa; O Que pensam os gestores: (Pesquisa) O Que pensam

Auditoria Interna atuando como Consultoria (adviser) Paulo Gomes Diretor Executivo Agenda: O IIA Brasil; Paulo Gomes Diretor Executivo As linhas de defesa; O Que pensam os gestores: (Pesquisa) O Que pensam

ENDP 2015 PLANEJAMENTO GOVERNAMENTAL E GESTÃO ARIO ZIMMERMANN. PORTO ALEGRE/RS, Setembro de 2015

ENDP 2015 PLANEJAMENTO GOVERNAMENTAL E GESTÃO ARIO ZIMMERMANN PORTO ALEGRE/RS, Setembro de 2015 PLANEJAMENTO GOVERNAMENTAL E GESTÃO» ROTEIRO PLANEJAMENTO e GESTÃO GOVERNABILIDADE GOVERNANÇA GESTÃO PLANEJAMENTO

ENDP 2015 PLANEJAMENTO GOVERNAMENTAL E GESTÃO ARIO ZIMMERMANN PORTO ALEGRE/RS, Setembro de 2015 PLANEJAMENTO GOVERNAMENTAL E GESTÃO» ROTEIRO PLANEJAMENTO e GESTÃO GOVERNABILIDADE GOVERNANÇA GESTÃO PLANEJAMENTO

SANTOS & FARIA CONSULTORIA EMPRESARIAL

NOVO COSO 2013 14/08/15 Nilton dos Santos SANTOS & FARIA CONSULTORIA EMPRESARIAL 1. Visão Geral do projeto Novo COSO 2013 2. Atualização Novo COSO 2013 : Pontos-chave, melhorias e esclarecimentos 3. Documentos

NOVO COSO 2013 14/08/15 Nilton dos Santos SANTOS & FARIA CONSULTORIA EMPRESARIAL 1. Visão Geral do projeto Novo COSO 2013 2. Atualização Novo COSO 2013 : Pontos-chave, melhorias e esclarecimentos 3. Documentos

Política de Denúncias

Política de Denúncias Classificação do Documento: Uso exclusivamente interno 1. Escopo Esta Política foi elaborada para orientar todos aqueles que trabalham com ou dentro da Tullett Prebon que podem, eventualmente

Política de Denúncias Classificação do Documento: Uso exclusivamente interno 1. Escopo Esta Política foi elaborada para orientar todos aqueles que trabalham com ou dentro da Tullett Prebon que podem, eventualmente

Rev.: 02 Elaborado por: GT Política de Comunicação da Previnorte Aprovado por: DEX/RD nº 052/17 de 26/06/2017 Página 1 de 7

Aprovado por: DEX/RD nº 052/17 de 26/06/2017 Página 1 de 7 1. Objetivos Orientar, coordenar e desenvolver as ações de comunicação organizacional da Previnorte, alinhadas aos planos e políticas institucionais,

Aprovado por: DEX/RD nº 052/17 de 26/06/2017 Página 1 de 7 1. Objetivos Orientar, coordenar e desenvolver as ações de comunicação organizacional da Previnorte, alinhadas aos planos e políticas institucionais,

UNOPS e a Excelência em Gestão de Projetos nas Nações Unidas. 15 Encontro de Gerenciamento de Projetos PMI-DF

UNOPS e a Excelência em Gestão de Projetos nas Nações Unidas 15 Encontro de Gerenciamento de Projetos PMI-DF 16 /10/ 2015 UNOPS - áreas principais e serviços Em 2010, a Assembléia Geral e a ONU reafirmaram

UNOPS e a Excelência em Gestão de Projetos nas Nações Unidas 15 Encontro de Gerenciamento de Projetos PMI-DF 16 /10/ 2015 UNOPS - áreas principais e serviços Em 2010, a Assembléia Geral e a ONU reafirmaram

A importância do controle interno nos. Conselhos Profissionais

4º Encontro Nacional de Integração de Contadores, Auditores e Controladores do Sistema 2014 A importância do controle interno nos 9 Conselhos Profissionais Ronald da Silva Balbe Diretor de Planejamento

4º Encontro Nacional de Integração de Contadores, Auditores e Controladores do Sistema 2014 A importância do controle interno nos 9 Conselhos Profissionais Ronald da Silva Balbe Diretor de Planejamento

Modelo de Estatuto para a Atividade de Auditoria Interna

Modelo de Estatuto para a Atividade de Auditoria Interna O Modelo de Estatuto para a Atividade de Auditoria Interna foi desenvolvido para ilustrar práticas comuns, tipicamente delineadas em um estatuto

Modelo de Estatuto para a Atividade de Auditoria Interna O Modelo de Estatuto para a Atividade de Auditoria Interna foi desenvolvido para ilustrar práticas comuns, tipicamente delineadas em um estatuto

Relatório de gestão na forma de relato integrado

Relatório de gestão na forma de relato integrado Ana Lucia Epaminondas Assessora da Secretaria de Métodos e Suporte ao Controle Externo Novembro/2018 Prestação de contas por meio de relatório integrado

Relatório de gestão na forma de relato integrado Ana Lucia Epaminondas Assessora da Secretaria de Métodos e Suporte ao Controle Externo Novembro/2018 Prestação de contas por meio de relatório integrado

Desafios para a manutenção da qualidade e independência regulatória

Desafios para a manutenção da qualidade e independência regulatória Dra. Maria Cristina Portugal Presidente da ERSE, Portugal 21 de maio de 2018 ERSE Quem somos Entidade responsável pela regulação dos

Desafios para a manutenção da qualidade e independência regulatória Dra. Maria Cristina Portugal Presidente da ERSE, Portugal 21 de maio de 2018 ERSE Quem somos Entidade responsável pela regulação dos

Auditoria. Controle de Qualidade. Professor Marcelo Spilki.

Auditoria Controle de Qualidade Professor Marcelo Spilki www.acasadoconcurseiro.com.br Auditoria CONTROLE DE QUALIDADE NBC PA 01 Controle de qualidade para auditores Trata das responsabilidades do auditor

Auditoria Controle de Qualidade Professor Marcelo Spilki www.acasadoconcurseiro.com.br Auditoria CONTROLE DE QUALIDADE NBC PA 01 Controle de qualidade para auditores Trata das responsabilidades do auditor

POLÍTICA DE SUSTENTABILIDADE E RESPONSABILIDADE SOCIOAMBIENTAL

DE SUSTENTABILIDADE E RESPONSABILIDADE SOCIOAMBIENTAL Política de e RSA 2/12 Título Subtítulo Versão Data da Revisão Gestor da Informação Nome do Arquivo Política de e Responsabilidade Socioambiental 1.0

DE SUSTENTABILIDADE E RESPONSABILIDADE SOCIOAMBIENTAL Política de e RSA 2/12 Título Subtítulo Versão Data da Revisão Gestor da Informação Nome do Arquivo Política de e Responsabilidade Socioambiental 1.0

AUDITORIA FEDERAL CONTROLE INTERNO PLANO ANUAL DE AUDITORIA INTERNA PAINT 2014

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO AMAZONAS AUDITORIA FEDERAL CONTROLE INTERNO PLANO ANUAL DE AUDITORIA INTERNA PAINT 204 Observância a IN 0/2007-CGU, quanto à elaboração e execução

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO AMAZONAS AUDITORIA FEDERAL CONTROLE INTERNO PLANO ANUAL DE AUDITORIA INTERNA PAINT 204 Observância a IN 0/2007-CGU, quanto à elaboração e execução

AUDITORIA FINANCEIRA ASSESSORIA CONSULTORIA FINANÇAS CORPORATIVAS

AUDITORIA FINANCEIRA ASSESSORIA CONSULTORIA FINANÇAS CORPORATIVAS Proximidade: relativo ao que está próximo, que dista pouco no espaço e no tempo Esta é a característica que nos distingue. Potenciando

AUDITORIA FINANCEIRA ASSESSORIA CONSULTORIA FINANÇAS CORPORATIVAS Proximidade: relativo ao que está próximo, que dista pouco no espaço e no tempo Esta é a característica que nos distingue. Potenciando

Folha de pagamento Soluções para a excelência de seus processos

Folha de pagamento Soluções para a excelência de seus processos Desafios e respostas para um ambiente regulatório complexo Atualmente, as empresas enfrentam um cenário de negócios em constante evolução,

Folha de pagamento Soluções para a excelência de seus processos Desafios e respostas para um ambiente regulatório complexo Atualmente, as empresas enfrentam um cenário de negócios em constante evolução,