UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ - UNOCHAPECÓ ÁREA DE CIÊNCIAS SOCIAIS E APLICADAS CURSO DE ADMINISTRAÇÃO

|

|

|

- Vagner Almeida Marinho

- 8 Há anos

- Visualizações:

Transcrição

1 UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ - UNOCHAPECÓ ÁREA DE CIÊNCIAS SOCIAIS E APLICADAS CURSO DE ADMINISTRAÇÃO PLANEJAMENTO E GESTÃO TRIBUTÁRIA Material de apoio parte I 7º PERÍODO Professora: Juliana Fabris ACADÊMICO (A):

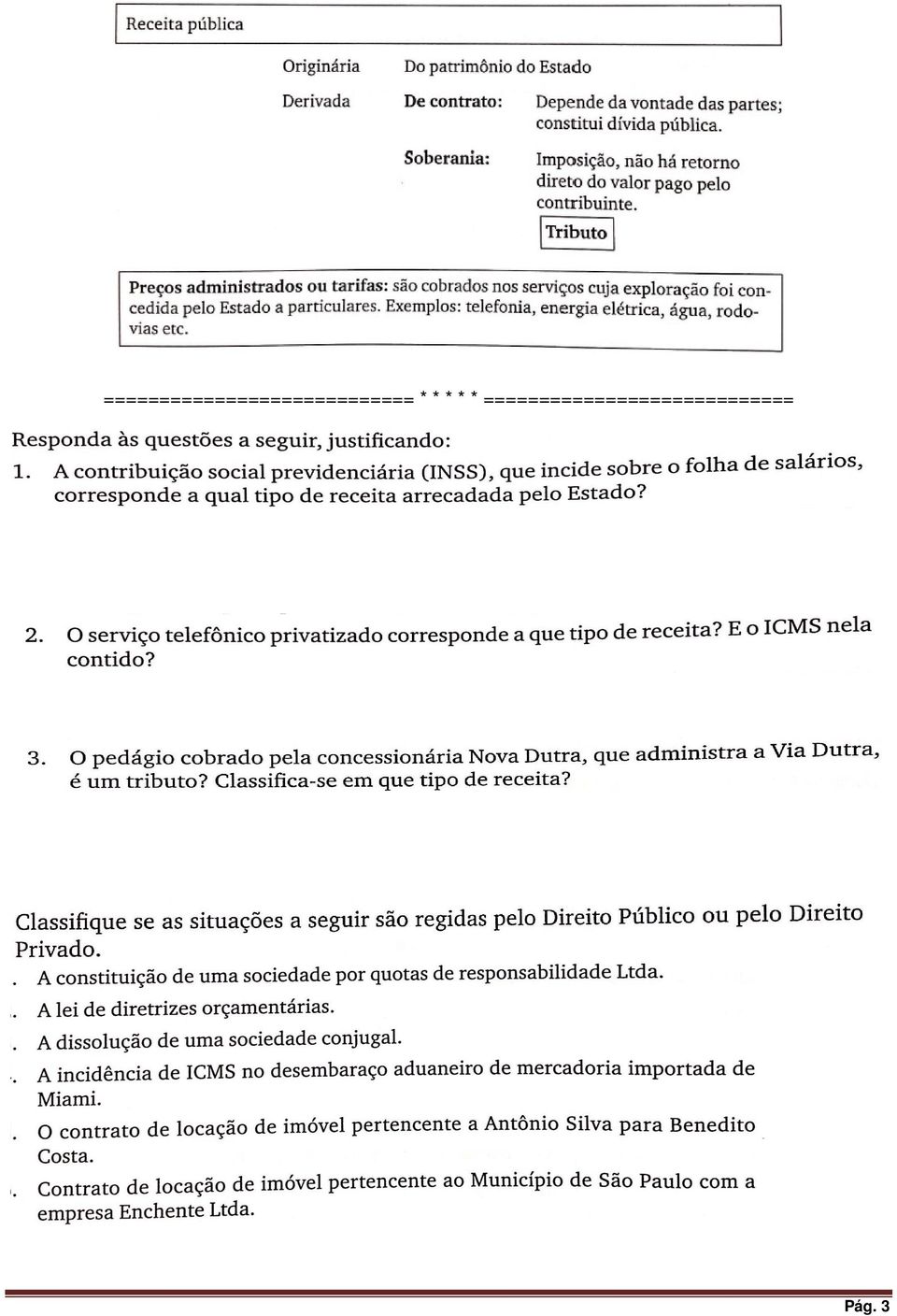

2 1. ATIVIDADE FINANCEIRA DO ESTADO Direito Público são normas de estrutura do Estado e de interesse geral da sociedade e que em regra são prevalentes ao interesse individual. Direito Privado são normas que se referem ao interesse individual. Trata das relações entre pessoas físicas e jurídicas, inclusive o Estado quando atua fora de suas atribuições políticas. Pág. 2

3 ============================ * * * * * ============================ Pág. 3

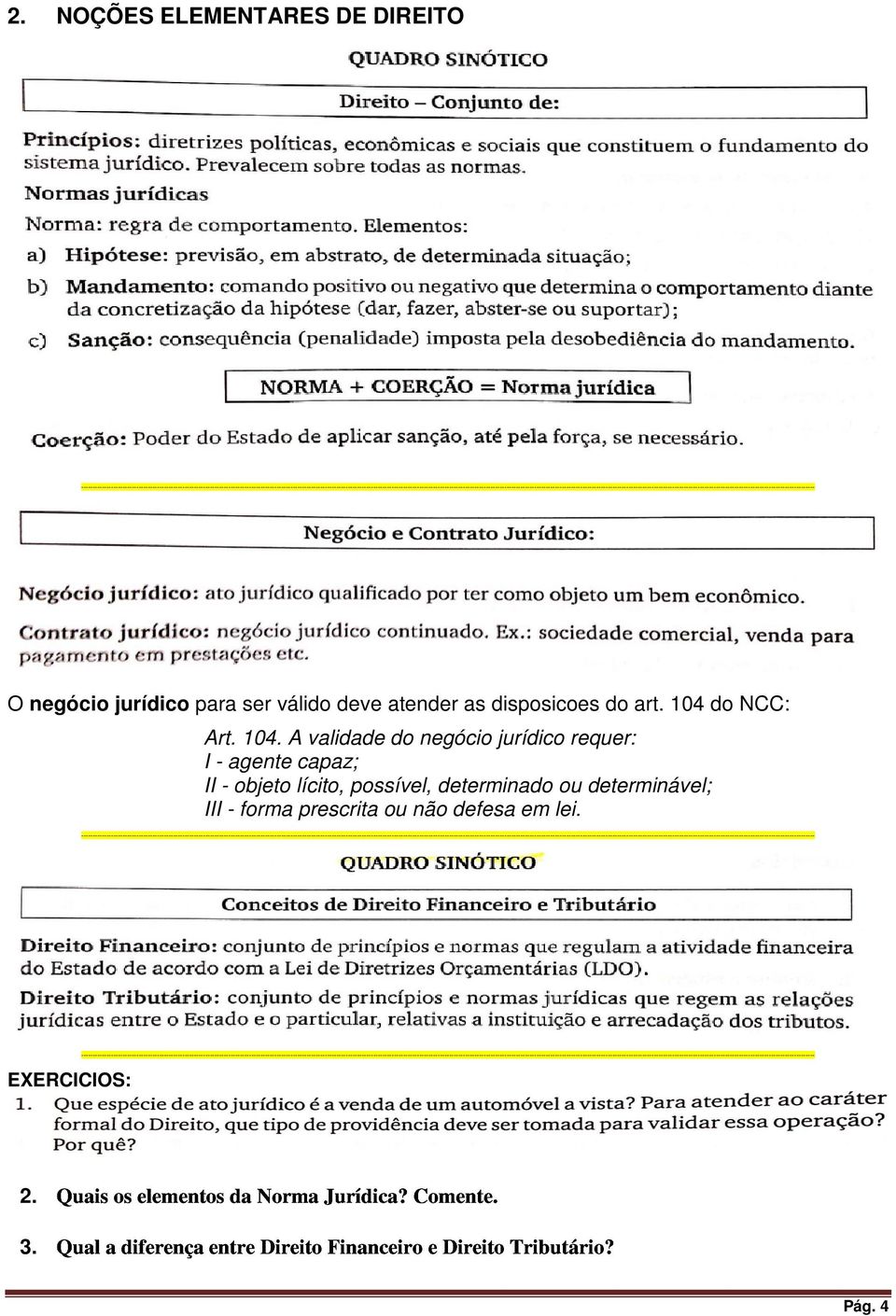

4 2. NOÇÕES ELEMENTARES DE DIREITO O negócio jurídico para ser válido deve atender as disposicoes do art. 104 do NCC: Art A validade do negócio jurídico requer: I - agente capaz; II - objeto lícito, possível, determinado ou determinável; III - forma prescrita ou não defesa em lei os elementos da Norma Jurídica? Comente a diferença entre Direito Financeiro e Direito Tributário? EXERCICIOS: Quais Qual Pág. 4

5 3. FONTES DO DIREITO E HIERARQUIA DAS LEIS EXERCÍCIOS: Pág. 5

6 4. PLANEJAMENTO TRIBUTÁRIO FRENTE AO DIREITO A princípio, as normas são criadas para serem aplicadas aos eventos que ocorrerem no mundo, para terem eficácia social. No caso das normas tributárias, sua finalidade última é a arrecadação de valores a título de tributo aos cofres públicos. Ocorre que até se chegar a este objetivo, um longo caminho é percorrido, a começar pelas normas de competência previstas na Constituição Federal. Estas normas darão fundamento às normas instituidoras de tributos, que por sua vez fundamentarão o nascimento da obrigação tributária e a constituição do crédito tributário. O Direito Tributário brasileiro tem fundamentação a Constituição Federal, que delega a competência tributária aos entes federativos. A competência tributaria é, em síntese, o poder que detém os entes políticos de instituir tributos por meio de lei, bem como de legislar sobre sua arrecadação e fiscalização. A competência tributária pertence aos entes federativos União, Estado, Distrito Federal e Municípios. Ela é outorgada pela CF/88, a cada ente federativo. Assim, a CF/88 não cria ou institui os tributos nela mencionados, mas somente outorga aos entes políticos, para que estes, ao exercerem a competência que lhes foi dada pela CF/88, instituam os respectivos tributos, por meio de lei, em respeito ao princípio da legalidade insculpido no art.150, I da CF/88 1. Machado (2005) afirma que criar um tributo é estabelecer todos os elementos de que se necessita para saber se este existe, qual é o seu valor, quem deve pagar, quando e a quem deve ser pago (p.53). Dessa forma, a lei que institui o tributo deverá conter os elementos mínimos para que ocorra a incidência da norma e o nascimento da obrigação tributária: sua hipótese de incidência qual o fato que uma vez ocorrido dará nascimento à obrigação tributária, onde e quando este fato deverá ocorrer, critérios definidores da obrigação tributária base de cálculo e alíquota do tributo e sujeitos ativo e passivo. Estes critérios mínimos estão presentes no que se denomina regra matriz de incidência tributária. Assim, conhecer a regra-matriz de incidência de determinado tributo e seus elementos é caminho imprescindível para a realização de planejamento tributário. O planejamento tributário, tendo por objetivo final a não incidência da norma ou a redução da obrigação tributária, se voltará para a não ocorrência ou redução de um dos critérios que dela fazem parte PLANEJAMENTO TRIBUTÁRIO E TRIBUTAÇÃO NO BRASIL 3 A relação fisco-contribuinte é marcada desde sempre por um confronto de vontades e ideias. De um lado, o contribuinte tende a ver o tributo como uma interferência estatal em seu patrimônio; de outro, o tributo representa um pilar fundamental para o funcionamento e funções do Estado. O tributo está, assim, no meio termo entre a liberdade do contribuinte em organizar seus negócios e a necessidade do Estado em arrecadar. É neste confronto, portanto, que surge o planejamento tributário. Antes de iniciar a análise do planejamento tributário é importante o estudo do conceito de tributo e das funções da tributação. Ora, só há planejamento tributário porque há a obrigatoriedade de pagamento dos tributos. Assim, para entender o planejamento tributário, necessário se faz entender o que é tributo e por que devemos pagá-lo. 1 CF. Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I - exigir ou aumentar tributo sem lei que o estabeleça; 2 LUKIC, Melina de Souza Rocha. Planejamento Tributário apostila didática. Rio de Janeiro, Idem (2) Pág. 6

7 5.1 CONCEITO DE TRIBUTO E FUNÇÕES DA TRIBUTAÇÃO Para cumprir certas funções, o Estado tem a seu dispor o poder de instituir tributos. Por se tratar de um Estado Democrático de Direito, este poder tributário encontra fundamento, e limites, na lei no caso do Brasil prioritariamente na Constituição Federal. A Constituição Federal do Brasil, no entanto, não define nem institui tributos. O que a Constituição faz é distribuir a competência para instituir tributos aos entes federativos (União, Estado, Município e Distrito Federal). Assim, cada ente, no âmbito da competência outorgada pela Constituição, deverá instituir os tributos respectivos. O tributo é definido pelo art. 3 do CTN como uma prestação compulsória a ser paga ao Estado. Assim, uma vez realizado o fato descrito na sua norma de incidência (fato gerador), estará o contribuinte ou responsável obrigado a recolher aos cofres públicos o respectivo montante. O planejamento tributário se insere, portanto, neste contexto. Se, por um lado, há a obrigação de pagar tributo com a ocorrência do fato gerado; por outro, o contribuinte pode entender que tem o direito de orientar seus negócios de maneira tal que não haja a configuração do fato descrito na norma de imposição tributária ou que o fato ocorra em valores menores. No contexto do planejamento tributário, o próprio conceito de tributo pode sofrer diferentes significações, dependendo da visão do agente que o utiliza. Para o contribuinte, o tributo geralmente é visto como algo não querido, como uma intervenção do Estado no seu patrimônio e, sendo assim, deve ser feita nos estritos limites da lei, assim, aquilo que não estiver estritamente previsto em lei, não poderá ser cobrado do contribuinte a título de tributo. Princípio da legalidade estrita. Já na visão do Estado, o tributo seria a participação de cada um nas despesas comuns, na manutenção e no exercício das funções essenciais da Administração Pública. Ligado a esta visão, estaria o princípio da capacidade contributiva, segundo o qual cada um deve contribuir na medida das suas possibilidades. A consequência é que, tendo o contribuinte manifestado a capacidade contributiva, estaria o poder público autorizado a onerá-lo por meio da tributação. Assim, o conceito de tributo pode ter diferentes significações no âmbito do planejamento tributário, dependendo, principalmente, da posição do agente que dele faz referência. No mesmo sentido, a tributação pode assumir múltiplas funções, de acordo com os valores e princípios maiores que se deseja por meio dela alcançar. A extensão e a legitimidade do poder tributário variaram no curso dos anos, de acordo com as teorias e interpretações dominantes de cada época. Assim, se durante o século 17, a idéia é que o tributo era devido em contrapartida aos serviços prestados pelo Estado; a partir do século 19, teorias sobre a função social do tributo emergiram. Esta situação não é diferente na América Latina e no Brasil. Se, no início, a tributação foi utilizada como um simples instrumento de arrecadação de dinheiro para a metrópole (período colonial); com o advento dos Estados independentes o imposto tornou-se um instrumento para políticas econômicas e sociais, seguindo os sucessivos ciclos de produção. No meio de tudo isso, o continente também conheceu revoltas e rebeliões contra a utilização abusiva do imposto. Especificamente com relação aos objetivos da tributação, regra geral, os tributos cumprem prioritariamente uma finalidade fiscal, ou seja, arrecadar recursos financeiros aos cofres públicos. Neste sentido, os tributos ocupam um lugar central, sendo responsáveis por cerca de 80% do total das receitas do governo, segundo o Tesouro Nacional (2009). Os tributos podem igualmente ser utilizados pelo Estado como instrumento de para ou extrafiscalidade, ou seja, tanto como uma forma de intervenção na economia privada, estimulando atividades, setores econômicos ou regiões, desestimulando o consumo de certos bens e produzindo, finalmente, os efeitos mais diversos na economia. Assim como a tributação, a idéia de planejamento tributário igualmente sofreu modificações, de acordo com o contexto histórico, político, social e econômico no qual se inseriu. os primórdios do debate sobre o planejamento tributário se concentravam na liberdade total dos indivíduos de organizarem suas atividades da maneira que bem entendessem no sentido de evitar ou diminuir a tributação, proibindo-se somente o emprego de meios ilícitos ou de simulação. Com o passar do tempo, o debate se modificou Pág. 7

.")

8 no sentido de não aceitar como planejamento tributário, casos que envolvam o emprego de fraude à lei, abuso de direito, simulação ou sem um propósito negocial. Uma terceira fase do debate tem como principal enfoque o princípio da capacidade contributiva como critério para a averiguação da existência de obrigação tributária. Assim, ocorrendo a manifestação da capacidade contributiva, independentemente do perfil do negócio realizado, haveria o dever de pagar o tributo devido. 5.2 POR QUE FAZER PLANEJAMENTO TRIBUTÁRIO? Diversas razões podem ser invocadas para justificar a decisão de se fazer um planejamento tributário. Os motivos para se fazer um planejamento tributário não estão circunscritas à esfera jurídica. Pelo contrário, o principal deles é, sem dúvidas, de ordem econômica. Pode-se apontar como uma das razões para a necessidade do planejamento tributário o forte aumento da carga tributária no Brasil nas duas últimas décadas. Em 1988, a carga fiscal representava 22,4% do PIB. Vinte anos após, a carga subiu a quase 33,58% do PIB em Dados da OCDE indicam 36,3% do PIB em Para se ter uma noção do tamanho da carga tributária brasileira, importante compará-la com a carga de alguns países no mundo. Conforme os dados da tabela abaixo, a carga tributária brasileira está próxima a países como Canadá, Espanha, Reino Unido e Alemanha. O Brasil lidera o ranking dos países da América latina, tendo a maior carga tributária da região, bem como a dos países integrantes do BRICS 4, cujo grau de desenvolvimento econômico é equiparado com o brasileiro (Dados OCDE 5 ). As principais razões para a alta da carga tributária nas últimas duas décadas são as seguintes: a) utilização da tributação como instrumento de política fiscal, principalmente para i) ajustar as contas públicas nacionais ii) enfrentar problemas financeiros recorrentes no período e iii) seguir prescrições de acordos internacionais. Este aumento da carga fiscal se deu através i) do aumento dos tributos já existentes e criação de novos, principalmente contribuições especiais como o FINSOCIAL (1982), IPMF (1993), CPMF (1997), COFINS (1991) e CIDE Combustíveis (2001). b) crescimento da economia após década perdida de 80 houve uma recuperação da economia que culminou com a estabilização econômica trazida pelo plano real em Com a melhora dos principais indicadores macroeconômicos que influenciam diretamente na arrecadação de tributos, tais como produção industrial, lucratividade das empresas e volume geral de vendas no varejo, a carga tributária, por consequência, aumentou. c) impacto das novas tecnologias nos últimos anos um enorme aparato tecnológico foi criado para auxiliar a arrecadação, fiscalização e recolhimento do imposto, tais como: declaração eletrônica do IR, sistema SISCOMEX, nota fiscal eletrônica, SPED, entre outros. Estes instrumentos trouxeram facilidade na fiscalização e arrecadação, diminuição da burocracia e da sonegação e evasão fiscal. 4 Brasil, Rússia, Índia, China e África do Sul. 5 Organização para Cooperação e Desenvolvimento Econômico: agrupa 30 países mais industrializados da economia do mercado (Alemanha, Canadá, EUA, França, Japao...) Pág. 8

9 PERGUNTA-SE: Em que medida o aumento e peso da carga tributária influenciam nas decisões de planejamento tributário? É possível fazer uma relação direta entre aumento da carga tributária e aumento dos casos de planejamentos tributário? Há relação de causa-efeito entre aumento da carga tributária e aumento do número de planejamentos tributário? 6. DISTRIBUIÇÃO DA CARGA TRIBUTÁRIA NO BRASIL 6 Uma das características mais notáveis do sistema tributário brasileiro é o fato de que os impostos sobre o consumo constituem a maior parte das receitas e da carga fiscal total. Em 2008, estes impostos representaram 48,44% das receitas tributárias totais, o que corresponde a 17,32% do PIB. Em contrapartida, os impostos sobre a renda e sobre a propriedade constituem uma fraca parte da carga. Em 2008, representaram apenas respectivamente 20,45% e 3,18% das receitas totais, segundo dados da Receita Federal do Brasil. Fonte: Ministério da Fazenda/Receita Federal, 2010 A partir da análise do quadro anterior, confirmamos que, no Brasil, a pressão fiscal é elevada sobre o consumo quase metade da carga provém de impostos relativos à produção e circulação de bens e serviços e a imposição é fraca sobre a renda e a propriedade. O que esta distribuição da carga tributária tem a ver com o planejamento tributário? Interessante notar que, apesar da carga tributária no Brasil estar concentrada nos impostos sobre consumo, a grande maioria dos casos de planejamento tributário, ocorre com tributos que oneram a renda e o patrimônio. Por que este fenômeno ocorre? A explicação se dá pelo fato dos tributos sobre o consumo serem, em geral, tributos indiretos, que podem ser repassados ao consumidor final, juntamente com o preço do bem, mercadoria ou serviço. Nos tributos indiretos, não é o contribuinte de direito, ou seja, aquele que figura como sujeito passivo da obrigação tributária, que arcará com o ônus econômico do tributo. Ou seja, na cadeia de circulação das mercadorias e serviços, o respectivo tributo é repassado ao consumidor final o contribuinte de fato que desembolsará na prática com o respectivo valor. Claro que também é importante para as empresas terem uma diminuição ou não incidência dos tributos indiretos, tendo em vista que, com isso, diminuirão a carga tributária dos bens e serviços e, portanto, poderão reduzir o preço dos mesmos. Mas o fato é que, podendo estes tributos ser repassados ao consumidor final, os contribuintes pessoas jurídicas são onerados muito mais por impostos diretos aqueles que recaem sobre o seu patrimônio e renda. Assim, explica-se porque a atenção dos empresários volta-se muito mais para a redução do ônus tributário destes tipos de tributos através de planejamento tributário. 6 Idem (2) Pág. 9

10 7. EFEITOS NEGATIVOS DO SISTEMA TRIBUTÁRIO SOBRE AS EMPRESAS 7 O planejamento tributário também encontra fundamento no impacto negativo que a tributação gera aos agentes econômicos. Se o tributo é visto pelo contribuinte com uma intervenção do Estado no seu patrimônio, esta transferência de recursos do privado para o público gera efeitos, muitas vezes negativos, sobre as empresas e sobre o mercado. É o que se convencionou chamar de peso morto dos tributos. Os tributos são vistos como um custo no processo de produção e geração de riqueza. Assim, visto sob este ângulo, há uma tendência natural do agente econômico reagir à tributação, e uma das formas é pelo planejamento tributário. Ocorre, porém, que se o pagamento do tributo, por si só, já causa efeitos na economia e no mercado, o fato de alguns agentes realizarem evasão fiscal ou planejamento tributário, pode também afetar o equilíbrio concorrencial. Uma das dificuldades frequentemente evocadas pelas empresas é o caráter caótico do sistema, com superposição de incidências e um elevado nível de complexidade. O grande número de tributos, alíquotas, regras e formas de arrecadação existentes no país, tornam o sistema extremamente complexo e pouco transparente, o que gera custos elevados e uma burocracia excessiva para as empresas. Para citar alguns números, hoje os cidadãos pagam em média 38 tipos de impostos e as empresas cerca de 59 (IBPT, 2008). De acordo com um estudo da FIPE, as obrigações fiscais secundárias custam, em média, entre 0,33% e 1,7% das receitas totais das empresas. A burocracia ocupa 7% do tempo administrativo das sociedades, contra 4,1% das sociedades da América Latina. De acordo com o Banco Mundial, no Brasil uma empresa gasta horas cada ano para a cobrança de impostos sobre o comércio, os salários e os lucros, contra uma média de 500 horas na maioria dos países estudados (World Bank Group, 2009). Além disso, de acordo com o setor empresarial, a tributação sobre os salários impede o crescimento do emprego formal. A incidência de tributos representa cerca de 42,3% a 50,8% dos salários, o que traz impactos negativos à produtividade, à criação de emprego e à possibilidade de investimentos na qualificação da mão de obra (CNI, 2008). No que diz respeito ao efeito cumulativo, o sistema fiscal no Brasil é estruturado a partir de incidências de acordo com a base econômica, o que gera superposição de tributos, como o ICMS, IPI e ISS sobre a circulação de bens e do ICMS, COFINS, IR e CSLL no plano das contribuições. (Torres, 2004, p. 227) Alguns tributos que oneram o consumo, principalmente a COFINS, PIS e a extinta CPMF, trazem problemas particulares, porque são cobrados, em alguns casos, em cascata, ou seja, são cumulativos: a cada etapa da produção e da circulação de produtos, estes tributos são novamente cobrados, sem serem deduzidos os pagamentos efetuados nas etapas anteriores. Resumidamente, estas contribuições sobrepõem-se ocultando o seu efeito final nos preços de bens e serviços, o que faz com que a carga fiscal sobrecaia sobre os agentes econômicos, principalmente o consumidor final. Em termos econômicos, as consequências de uma tributação excessiva e cumulativa sobre o consumo são: o aumento dos preços, a diminuição da demanda, a retração da produção e a redução da oferta. Por último, ela restringe a capacidade de consumo dos médios e baixos rendimentos, atingindo o mercado interno e a produção. Finalmente, todos os elementos acumulados impedem o crescimento econômico do país (Unafisco Sindical, 2007). No que diz respeito ao peso dos tributos sobre os preços, um estudo realizado pelo IBPT (Instituto Brasileiro de Planejamento Tributário) mostrou que as porcentagens de impostos sobre os preços de uma série de produtos variaram entre 23% a 70% (Zockun, 2007). 7 Idem (2) Pág. 10

11 8. SISTEMA TRIBUTÁRIO NACIONAL O sistema tributário nacional é um conjunto de normas (Leis complementares, Resoluções do senado federal, Leis ordinárias, Medidas provisórias, decretos e outros atos). O Sistema tributário nacional autoriza a União, os Estados, o Distrito Federal e os Municípios a instituir impostos, taxas e contribuições. Hierarquia do Sistema Tributário Constituição Federal; Leis Complementares; Leis Ordinárias e Medidas Provisórias Decretos, Portarias, Instruções Normativas, Atos Normativos, Declaratórios, etc. Ordenamento jurídico O Sistema Tributário Nacional tem sua origem na Constituição Federal a partir do artigo 145 até o artigo 162. O Sistema Tributário Nacional está dividido em: - Seção I Dos Princípios Gerais art. 145 a 149-A Autoriza os entes políticos a criar tributos e dispõe sobre a Lei Complementar - Seção II Das Limitações ao poder de Tributar art. 150 a 152 Dispõe sobre os Princípios Constitucionais das limitações ao poder de tributar. - Seção III Dos Impostos da União art. 153 e Seção IV Dos Impostos dos Estados e do Distrito Federal art Seção V Dos Impostos dos Municípios art Seção VI Da Repartição das Receitas Tributárias art. 157a 162 Legislação Tributária A expressão legislação tributária compreende as leis, os tratados e convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes. Art. 96 da Lei nº 5.172/66 (CTN). Fontes principais: Primárias e Secundárias Primárias Constituição Federal Emendas à Constituição Federal Tratados e Convenções Internacionais Leis Complementares Leis Ordinárias, Leis-Delegadas, Decretos-Lei, Medidas Provisórias e as Resoluções do Senado Decretos Legislativos e Decretos Regulamentares (Art. 96 do CTN) Pág. 11

12 Secundárias Atos Normativos expedidos pelas autoridades fiscais. Decisões dos órgãos singulares ou coletivos de jurisdição adminstrativa, a que a lei atribua eficácia vinculante. Práticas administrativas reiteradamente adotadas. Convênios que entre si celebrem a União, os Estados, o Distrito Federal e os Municípios. (Art. 100 do CTN) 9. TRIBUTOS O Código Tributário Nacional CTN, em seu artigo 3º. conceitua tributo: Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Pecúnia: dinheiro ou moeda corrente. Objetiva evitar o tributo in natura (em bens) ou in labore (em trabalho, em serviço). Prestação compulsória: não é voluntario, facultativo ou contratual. Prestação diversa de sanção: tributo não é multa e multa não é tributo; é sim uma penalidade pelo descumprimento de uma obrigação tributaria. Tanto tributo, quanto multa são obrigação principal (de pagar). Prestação instituída em lei (ex lege): o nascimento do tributo se dá pela ocorrência do fato descrito na hipótese de incidência prevista em lei. Prestação cobrada por lançamento: o administrador tributário tem o dever de cobrar o tributo quando instituído, devendo ater-se aos procedimentos estabelecidos na lei. O lançamento mostra-se como procedimento de exigibilidade do tributo vedado ao administrador tributário a utilização de critérios de oportunidade ou conveniência (discricionariedade). 9.1 CLASSIFICAÇÃO DOS TRIBUTOS a) Quanto à finalidade de sua instituição: Fiscais - quando o principal objetivo é a arrecadação. Exemplos: - IR: receita para a União; - ICMS: receita para os Estados; - ISS: receita para os Municípios; - IPVA: receita para os Estados; Extrafiscais - têm função regulatória da economia ou do mercado de consumo, buscando um efeito diverso da simples arrecadação de recursos financeiros. Exemplos: - Impostos de Importação e Exportação, regulam o Comércio Exterior (política de comércio exterior); - IOF, que regula o mercado financeiro, restringindo ou estimulando o crédito (política monetária); - Imposto Territorial Rural, para estimular a função social da propriedade agrícola (política fundiária); - IPI, que é utilizado para restringir ou estimular a produção e o consumo. Parafiscais - vinculados aos programas da Seguridade Social. Objetivo é a arrecadação de recursos para o custeio de atividades que, em princípio, não integram funções próprias do Estado, mas este as desenvolve através de entidades específicas. Exemplos: INSS, FGTS, COFINS, CPMF, CSLL. CRA, OAB. b) Quanto à vinculação receita/despesa: Vinculados - o produto de sua arrecadação se destina ao custeio de despesa já prevista. Exemplos: -Taxas para financiar a prestação de um serviço público ao contribuinte. -PIS/COFINS: para financiar a Seguridade Social (Saúde, Previdência e Assistência). Pág. 12

13 -Contribuições de Melhoria: vinculadas à realização de obras públicas que decorra valorização de imóvel do contribuinte; -Empréstimo Compulsório: receita vinculada à despesa que justificou a sua instituição, como é o caso da guerra externa, calamidades públicas e os projetos sociais urgentes e relevantes. Não-Vinculados - quando não se exige, para sua cobrança, nenhuma prestação ou atividade do Poder Público dirigida ao contribuinte. É o caso dos impostos, cuja receita se destina a fazer face às despesas gerais da Administração Pública. São os impostos em geral. 9.2 COMPETENCIA TRIBUTÁRIA Diz respeito à atribuição constitucional de poderes para a União, Estados, DF e Municípios para instituírem e cobrarem seus próprios tributos. É indelegável (a competência de um ente público não pode ser transferida a outro, mesmo que aquele não a exerça). A competência tributária pode ser classificada em: privativa; comum; cumulativa; especial; residual e extraordinária. Competência Privativa: é a competência reservada a uma determinada entidade do poder público. A União, o Estado e o Município tem competências diferentes e reservadas somente a elas, como dispõe nos artigos 153, 155 e 156 da Constituição Federal. Competência Comum: trata-se dos tributos que são comuns à União, ao Estado e ao Município, ou seja, é o poder de instituir tributos indistintamente. Taxas e Contribuições de Melhoria. Competência Cumulativa: competem à União, em Território Federal, os impostos estaduais e, se o Território não for dividido em Municípios, cumulativamente, os impostos municipais; ao Distrito Federal cabem os impostos estaduais e municipais. Competência Especial: poder da União de instituir empréstimos compulsórios (Art. 148 da CF) e contribuições especiais (Art. 149 da CF) Competência Residual: a União tem competência de instituir tributos (impostos ou contribuições sociais) não cumulativos e que não tenham fato gerador ou base de cálculo próprios dos já existentes. Competência Extraordinária: a União tem competência de instituir impostos na iminência ou no caso de guerra externa, abrangidos ou não na sua competência. Fonte: SABBAG (2008) Pág. 13

14 9.3 BASES CLÁSSICAS DA TRIBUTAÇÃO: a) Renda - (R): a renda provém do Capital (lucros, juros e aluguéis) e do Trabalho (salários e honorários), bem como dos chamados Proventos de Qualquer Natureza (prêmios de loterias, heranças etc). b) Consumo - (C): atividade de utilização da renda no sentido de permitir a sobrevivência e desenvolvimento. No caso da pessoa natural: alimentação, vestuário, transporte, saúde etc c) Patrimônio - (P): Definida como o valor que se pode acumular, decorrente do superávit entre a renda adquirida e o consumo realizado em determinado período. 10. ESPÉCIES DE TRIBUTOS No Brasil adota-se o princípio de que a espécie tributária é determinada pelo seu fato gerador, sendo irrelevante o nome atribuído ao tributo ou a destinação de suas receitas. Com base na doutrina mais aceita no Brasil, pode-se afirmar que as espécies tributárias que compõem o sistema tributário brasileiro, são cinco: Impostos; Taxas; Contribuições de Melhoria; Contribuições Sociais; Empréstimos Compulsórios. Pág. 14

15 10.1 IMPOSTO É o tributo que tem como fato gerador uma situação independente de qualquer atividade estatal específica relativa ao contribuinte (Art. 16 do CTN). Em outras palavras, imposto é o tributo que não está vinculado a uma contraprestação direta a quem o está pagando. As receitas de impostos não são destinadas a custear obras ou serviços em prol de quem os paga, mas sim para serem utilizadas para custear as despesas gerais do estado, visando promover o bem comum. CTN - Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. Segundo Art. 154 CF/88 - A União poderá instituir: 10.2 TAXA I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprio dos discriminados nesta Constituição; II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação. É o tributo que pode ser cobrado pela União, Estados, Distrito Federal ou Municípios, no âmbito de suas respectivas atribuições, que tem como fato gerador, o exercício do poder de polícia ou a utilização efetiva ou potencial, de serviço público específico e divisível prestado ao contribuinte ou posto a sua disposição (Art. 77 do CTN). O Estado exerce determinada atividade e, por isso, cobra taxa da pessoa a quem aproveita aquela atividade. A taxa possui um caráter contraprestacional, pois existe nela um benefício ou vantagem para o contribuinte. As taxas são tributos vinculados, logo o poder público faz alguma coisa em favor do contribuinte. Quando cobrança é em razão do poder de policia, o estado fornece em geral um documento cuja exigência está prevista em lei, podendo ser um alvará de funcionamento de um estabelecimento, um passaporte para viajar para o exterior, um documento de identidade etc. ou ainda pode ser a prestação de um serviço específico e divisível tal como a coleta de lixo urbano ou manutenção de redes de esgotos sanitários CONTRIBUIÇÕES DE MELHORIA É o tributo cobrado pela União, Estados, Distrito Federal e Municípios, no âmbito de suas respectivas atribuições, com o objetivo de fazer face ao custo de obra pública de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado (Art. 81 do CTN). A contribuição de melhoria pode ser instituída e cobrada por quaisquer dos entes tributantes, desde que, por evidente, seja realizada a obra pública que dá sustentação ao fato gerador desse tributo. Ela é um instrumento de grande valia para o desenvolvimento da atividade urbana. Percebe-se que o tributo da contribuição de melhoria é um meio capaz de aperfeiçoar a gestão urbanística brasileira, de forma a propiciar uma melhor condição de vida no espaço em que habitam. É um tributo de aspecto quantitativo simplificado, já que não possui base de cálculo. São exemplos de obras públicas as de saneamento básico, construção de estradas e metrôs, construção, alargamento e pavimentação de ruas, canalização, etc. Conclui-se que a Contribuição de Melhoria, também é um tributo vinculado, pois depende para ser cobrada, de uma ação estatal específica, uma contraprestação, relativamente ao contribuinte. Esta ação é a realização de um obra pública de que decorra valorização do imóvel do contribuinte. Pág. 15

16 10.4 CONTRIBUIÇÕES SOCIAIS Também denominadas CONTRIBUIÇÕES ESPECIAIS, PARAESTATAIS, SINDICAIS ou de PREVIDÊNCIA. Geralmente são instituídas pela união com base nos arts. 149 e 195 da Constituição Federal conjugado com o art.217 do Código Tributário Nacional. As contribuições sociais são aquelas destinadas a financiar a concretização de direitos sociais previstos na CF, ou seja, o direito a seguridade social (sistema que engloba a previdência social, a saúde publica e a assistência social), à habitação, à educação etc. (função fiscal arrecadatória) As contribuições de intervenção no domínio econômico (CIDE) têm função regulatória da economia ou do mercado de consumo (função extrafiscal). As contribuições profissionais são instituídas em favor de categorias profissionais (sindicatos de empregados) ou econômicas (sindicatos de empregadores). São as denominadas contribuições sindicais, que tem função parafiscal e são exigidas de todos os integrantes da categoria, sindicalizados ou não (já que as ações dos sindicatos beneficiam a todos). CF - Art Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, 6º, relativamente às contribuições a que alude o dispositivo. CF - Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº 39, de 2002) Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica.(incluído pela Emenda Constitucional nº 39, de 2002) [...] CF - Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento; c) o lucro; II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; III - sobre a receita de concursos de prognósticos. IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. A sociedade financia indiretamente a seguridade social, através das contribuições sociais incidentes sobre a folha de salários, sobre o faturamento e o lucro EMPRÉSTIMOS COMPULSÓRIOS É o tributo que somente pode se instituído pela União, através de lei complementar, nos casos de: Calamidade pública ou guerra externa ou sua iminência, que exijam recursos extraordinários, isto é, além dos previsto no orçamento fiscal da União. Investimento público de caráter urgente e de relevante interesse nacional. Pág. 16

, à habitação, à educação etc.")

17 As receitas de empréstimo compulsório somente podem ser utilizadas para cobrir as despesas que justificaram sua instituição. Logo, não pode a União lançar mão deste tipo de exação para cobrir déficits orçamentários, salvo se em decorrência de calamidade pública ou guerra externa ou sua iminência, vinculando-se a aplicação dos recursos nas despesas geradas por estes eventos. CF. Art A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b". Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição. 11. LIMITAÇÕES AO PODER DE TRIBUTAR O poder de tributar não é absoluto. A CF estabelece limitações às entidades dotadas desse poder. Tais limitações estão consagradas nos princípios constitucionais tributários, estabelecidos nos arts. 150 a 152 da CF. Princípios: um conjunto de posturas que, independente da situação, serão os mesmos e dirigem as nossas ações, mostrando-nos o certo e o errado. Sendo assim, os Princípios Constitucionais Tributários têm a finalidade de assegurar que o cidadão não seja cobrado indevidamente pelo Estado. Na aplicação das leis tributárias devem ser observados os princípios. Conforme estabelecidos na Constituição Federal, seguem os princípios constitucionais tributários: Legalidade (art.150,i) Isonomia (art.150,ii) Irretroatividade (art.150,iii, a) Anterioridade (art.150, III, b e c) Proibição de Confisco (art.150,iv) Liberdade de Tráfego (art.150,v) Imunidade (art.150,vi) Outras limitações (arts.151 e 152) 11.1 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Legalidade O princípio da estrita legalidade que não é exclusivamente tributário, pois se projeta sobre todos os campos de Direito está contido no artigo 5º, II, da Constituição Federal: Art. 5º -... II ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei É também conhecido por reserva da lei. A simples aplicação desse princípio expressa que ninguém é obrigado a pagar tributo que não esteja previsto em lei. Art. 150, CF/88 Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I - exigir ou aumentar tributo sem lei que o estabeleça; [...] Art. 97, CTN Somente a lei pode estabelecer: I - a instituição de tributos, ou a sua extinção; Pág. 17

18 Em regra, a lei apta a instituir um tributo é a LEI ORDINÁRIA (ou Lei Comum). Tributo Federal - Lei Ordinária Federal = Congresso Nacional Tributo Estadual - Lei Ordinária Estadual = Assembleia Legislativa Tributo Municipal - Lei Ordinária Municipal = Câmara dos Vereadores Poderão ser aumentados (não criados!!!) por ato do Poder Executivo: (Decreto Presidencial - majoração): Imposto de Importação; Imposto de Exportação; IPI; IOF A razão de tal flexibilidade conferida ao Poder Executivo está no fato de que esses impostos tem caráter EXTRAFISCAL, possuindo função regulatória. A Extrafiscalidade é marco característico dos impostos reguladores de mercado (regulam a economia ou o mercado do País). A Fiscalidade, por sua vez, é o poder de invadir o patrimônio do particular com finalidade eminentemente arrecadatória. É o mero tráfego de dinheiro (tributo), que sai do patrimônio do sujeito passivo para os cofres públicos (sujeito ativo), estampando-se, com isso, uma nítida função arrecadatória. A maior parte dos impostos tem função arrecadatória Isonomia (igualdade) e Capacidade Contributiva O principio da isonomia é também chamado por alguns doutrinadores de principio da proibição dos privilégios odiosos e recebe conteúdo de outros valores, como liberdade e justiça (tributária). Prevê o art. 150, II da CF: Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:... II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos; A referida previsão constitucional se põe como um contraponto fiscal do contido no artigo 5º, caput, do texto constitucional (Todos são iguais perante a lei, [...]). Pág. 18

por ato do Poder Executivo: (Decreto Presidencial - majoração): Imposto de Importação; Imposto de Exportação; IPI; IOF A razão de tal flexibilidade conferida ao Poder Executivo está no fato de")

19 Em matéria fiscal, a igualdade diante do imposto não deve ser entendida como todos os contribuintes devem ser tratados da mesma maneira. A sua interpretação correta deve ser: todos os contribuintes que se encontrem na mesma situação devem ser tratados igualmente. Não deve haver favoritismos desarrazoados, como houve no bojo do regime militar, com concessão de isenção de impostos para deputados, militares ou juízes. Frise-se que quaisquer pessoas que realizam o fato imponível (bicheiros, prostitutas, menores etc) poderão ser chamados para compor o polo passivo da relação jurídico-tributária, independente da denominação jurídica dos rendimentos, títulos ou direitos. Há dois elementos que interferem seriamente neste princípio: interpretação objetiva do fato gerador e principio capacidade contributiva. - Interpretação objetiva do fato gerador (arts. 118 c/c 126 do CTN): todos os que realizam o fato gerados deverão pagar o tributo. Não se avaliam a nulidade do ato jurídico, a capacidade civil do sujeito passivo ou mesmo a ilicitude do ato que gera o fato tributável. Assim, é legitima a tributação de produtos financeiros resultantes de atividades criminosas, nos termos do art 118, I do CTN (STF, 1998). - Princípio da capacidade contributiva, capacidade contributiva é a possibilidade econômica de pagar tributos. Consagrado no artigo 145, 1º: Art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: [...] 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, a identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. Faculta-se a administração tributária, respeitados os direitos individuais e os termos da lei, identificar os rendimentos do contribuinte, seu patrimônio e suas atividades econômicas. As alíquotas diferenciadas do imposto de renda representam uma das formas de se efetivar os princípios da igualdade e da capacidade contributiva, pois distribuem de forma proporcional os ônus de prover as necessidades da coletividade. Da mesma forma a isenção (forma de extrafiscalidade) para contribuintes com menor capacidade econômica ou para microempresas). Relaciona-se ao principio da capacidade contributiva a progressividade de alíquotas. São exemplos de impostos progressivos, com previsão explícita na CF: Imposto de Renda e IPTU (CF/88, art. 156, 1º, I e II). A progressividade é a técnica de incidência de alíquota capaz de realizar o preceito constitucional da Isonomia Tributária, a medida que se onera mais gravosamente a riqueza tributável maior. Quanto maior a riqueza tributável, maior a onerosidade. A diferenciação das alíquotas tem como fim a promoção da justiça fiscal, procurando-se conferir relevância as características pessoais do contribuinte. A progressividade pode ser entendida como a tentativa de onerar mais gravosamente quem tem uma riqueza tributável maior. Não se confunde com a Proporcionalidade, segundo a qual se atribuem alíquotas idênticas a casos semelhantes, não se realizando, dessa forma, a justiça fiscal. Ex ICMS e IPI Irretroatividade da lei tributária Os fatos ocorridos antes do inicio da vigência da lei que houver instituído ou aumentado os tributos (estabelecida a hipótese de incidência ou alíquota maior) não acarretam obrigações. A lei nova não se aplica a fatos geradores já consumados (art.105 do CTN). Art.150, III, a, da CF: (...) é vedado à União, aos Estados, ao Distrito Federal e aos Municípios, cobrar tributos em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado. Aplicar-se-á a lei do momento do fato gerador, e não aquela surgida posteriormente. Quanto ao lançamento, deve ser observada a legislação aplicável na data da ocorrência do fato gerador, ainda que posteriormente revogada ou modificada (art.144 do CTN). Pág. 19

poderão ser chamados para compor o polo passivo da relação jurídico-tributária, independente da")

20 O principio da irretroatividade é uma limitação à cobrança de tributos. Portanto, as leis exclusivamente interpretativas, as leis que deixem de definir como infração um fato que não esteja definitivamente julgado tanto no âmbito administrativo quanto na esfera judicial, aquelas que diminuem a penalidade prevista por ocasião da infração decorrente de fato que não está definitivamente julgado e sobretudo as que concedem remissão (perdão total ou parcial de uma dívida) ou anistia (perdão das penalidades tributarias) podem ser retroativas (art.106 do CTN). Pela Sumula 584 do STF, só se considera consumado o fato gerador no fim do ano-base. Assim, houve decisão do tribunal no sentido de que o imposto de renda se completa em 31 de dezembro, e assim a lei publicada até tal data aplica-se a todo o período. Esse entendimento é prejudicial a segurança jurídica Anterioridade A Lei Maior veda a cobrança de tributo no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou (art. 150, III, b, da CF), a chamada anterioridade do exercício financeiro ou anual. Ainda, sem prejuízo da anterioridade comum (tradicional, do exercício financeiro), muitos tributos não podem ser cobrados antes de decorridos 90 dias da data em haja sido publicada a lei que os instituiu ou aumentou anterioridade nonagesimal, devendo ser observada a anterioridade do exercício financeiro (art. 150, III, c, da CF). OBS: exercício financeiro deve ser assimilado como ano fiscal que, no Brasil, coincidentemente, representa o ano civil (interregno entre 1º de janeiro a 31 de dezembro). Um tributo criado no mês de setembro deste ano, terá de aguardar o mês de janeiro do próximo ano para ser cobrado. Esse princípio sucedeu ao princípio da anualidade, que não mais existe no direito positivo brasileiro. O antigo princípio da anualidade exigia que cada tributo, para ser cobrado, deveria ter sido previsto em lei orçamentária elaborada e aprovada no ano antecedente ao da cobrança. Exceções ao principio da anterioridade anual Os seguintes tributos, se criados ou majorados, deverão ser cobrados imediatamente: Imposto de Importação (II) Imposto de Exportação (IE) Imposto sobre Produtos Industrializados (IPI) Imposto sobre Operações Financeiras (IOF) Imposto Extraordinário de Guerra (IEG) Empréstimo Compulsório para Calamidade Pública ou para Guerra Externa (EC-CALA-GUI) CIDE Combustível e ICMS Combustível Exceções ao principio da anterioridade nonagesimal A Emenda Constitucional 42/2003 excepcionou o período de 90 dias para alguns tributos (art.150, 1º, CF): Imposto de Importação (II) Imposto de Exportação (IE) Imposto de Renda (IR) Imposto sobre Operações Financeiras (IOF) Imposto Extraordinário de Guerra (IEG) Empréstimo Compulsório para Calamidade Pública ou para Guerra Externa (EC-CALA-GUI) Alteração na base de cálculo do IPTU e do IPVA Pág. 20

podem ser retroativas (art.106 do CTN). Pela Sumula 584 do STF, só se considera consumado o fato gerador no fim do ano-base.")

21 QUADRO SINÓPTICO Vedação ao confisco Art. 150, IV, da CF: Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...) IV - utilizar tributo com efeito de confisco (...) O tributo com efeito de confisco pressupõe tributação excessiva, exacerbada ou escorchante. O poder de tributar não deve ser o poder de destruir ou aniquilar o patrimônio do sujeito passivo. Entende-se como confiscatório o tributo que consome grande parte da propriedade ou inviabiliza o exercício da atividade lícita. Há precedente no STF no sentido de que também as multas fiscais estão sujeitas ao princípio que veda o confisco. Pág. 21

22 Importante: O Princípio da Vedação ao Confisco não se aplica aos tributos extrafiscais que, conforme a emergência, poderão conter alíquotas exageradamente gravosas em abono ao privilégio de regulação da economia. A jurisprudência, portanto, admite alíquotas confiscatórias nesses tipos de impostos. O mesmo raciocínio tem sido aplicado aos casos de progressividade extrafiscal, admitindo-se a exacerbação na cobrança de IPTU e ITR, quando atrelados a função social da sociedade. Ainda, o referido principio não é aplicável aos impostos seletivos (ICMS e IPI). Sabe-se que a seletividade é técnica de incidência de alíquotas, cuja variação dar-se-á em função da essencialidade do bem. Os produtos de primeira necessidade devem ter baixa tributação, e os produtos supérfluos devem receber tributação mais elevada Liberdade de Tráfego CF. Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: [...] V - estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público; O princípio não impede a cobrança de impostos sobre a circulação de operações interestaduais ou intermunicipais, nem afasta a cobrança de pedágio pela utilização das vias conservadas pelo poder público ou seus concessionários. O que ela se quer vedar é o tributo que tenha como hipótese de incidência o tráfego intermunicipal ou interestadual de pessoas ou bens, o ir e vir dentro do território nacional. Nesse sentido, decisão do TJSP afastou a taxa de manutenção turística instituída pelo Município de Aparecida Imunidades Tributárias As imunidades representam uma delimitação negativa da competência tributária. A imunidade tributária materializa-se numa dispensa constitucional de pagamento de tributo. A Constituição impede que a lei de tributação inclua certos fatos na hipótese de incidência de tributos (negativa de competência ou incompetência tributária). Dessa forma, a Constituição exclui certas pessoas, ou bens, ou serviços, ou situações, deixando-os fora do alcance do poder de tributar. O fundamento das imunidades é a preservação de valores que a Constituição reputa relevantes (a atuação de certas entidades, a liberdade religiosa, o acesso à informação, a liberdade de expressão etc.), que faz com que se ignore a eventual (ou efetiva) capacidade econômica revelada pela pessoa (ou revelada na situação), proclamando-se, independentemente da existência dessa capacidade, a nãotributabilidade das pessoas ou situações imunes. Observe a distinção: Não incidência decorre da imprevisibilidade do fato na hipótese de incidência Isenção é um favor legal (infraconstitucional) de dispensa de pagamento de tributo devido, isto é, a autoridade legislativa desobriga o sujeito passivo da obrigação tributária de pagar tributo. Imunidade é uma não-incidência constitucionalmente qualificada. É o obstáculo, decorrente de regra da Constituição, à incidência de tributos sobre determinados fatos ou situações. Pág. 22

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais Sergio Karkache http://sergiokarkache.blogspot.com Contribuições de Melhoria A contribuição

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais Sergio Karkache http://sergiokarkache.blogspot.com Contribuições de Melhoria A contribuição

Tributos www.planetacontabil.com.br

Tributos www.planetacontabil.com.br 1 Conceitos 1.1 Art. 3º do CTN (Disposições Gerais) Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

Tributos www.planetacontabil.com.br 1 Conceitos 1.1 Art. 3º do CTN (Disposições Gerais) Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

II - Fontes do Direito Tributário

II - Fontes do Direito Tributário 1 Fontes do Direito Tributário 1 Conceito 2 - Classificação 3 - Fontes formais 3.1 - principais 3.2 complementares 4 Doutrina e jurisprudência 2 1 - Conceito As fontes

II - Fontes do Direito Tributário 1 Fontes do Direito Tributário 1 Conceito 2 - Classificação 3 - Fontes formais 3.1 - principais 3.2 complementares 4 Doutrina e jurisprudência 2 1 - Conceito As fontes

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

Maratona Fiscal ISS Direito tributário

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA. Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa classificação, entretanto, apresentaremos a seguir aquela que

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa classificação, entretanto, apresentaremos a seguir aquela que

Tributos em espécie. Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

DIREITO TRIBUTÁRIO Parte II. Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

Unidade I DIREITO NAS ORGANIZAÇÕES. Prof. Luís Fernando Xavier Soares de Mello

Unidade I DIREITO NAS ORGANIZAÇÕES Prof. Luís Fernando Xavier Soares de Mello Direito nas organizações Promover uma visão jurídica global do Sistema Tributário Nacional, contribuindo para a formação do

Unidade I DIREITO NAS ORGANIZAÇÕES Prof. Luís Fernando Xavier Soares de Mello Direito nas organizações Promover uma visão jurídica global do Sistema Tributário Nacional, contribuindo para a formação do

PREPARATÓRIO RIO EXAME DA OAB COMPETÊNCIA TRIBUTÁRIA RIA DIREITO TRIBUTÁRIO. RIO 2ª parte. Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

Atividade Financeira do Estado

Atividade Financeira do Estado O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais, com a finalidade de regular a vida humana na sociedade,

Atividade Financeira do Estado O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais, com a finalidade de regular a vida humana na sociedade,

Controladoria MANUAL DO Estratégica

Controladoria MANUAL DO Estratégica ALUNO 2010 Universidade Cruzeiro do Sul www.cruzeirodosul.edu.br Unidade: Planejamento Tributário (Parte I) MATERIAL TEÓRICO Responsável pelo Conteúdo: Prof. Esp. Daniel

Controladoria MANUAL DO Estratégica ALUNO 2010 Universidade Cruzeiro do Sul www.cruzeirodosul.edu.br Unidade: Planejamento Tributário (Parte I) MATERIAL TEÓRICO Responsável pelo Conteúdo: Prof. Esp. Daniel

DIREITO FINANCEIRO E TRIBUTÁRIO

DIREITO FINANCEIRO E TRIBUTÁRIO EXCLUSÃO DO CRÉDITO TRIBUTÁRIO Art. 175 ao Art. 182 CTN Centro de Ensino Superior do Amapá Direito Financeiro e Tributário II Professora: Ilza Facundes Macapá-AP, 2013.1

DIREITO FINANCEIRO E TRIBUTÁRIO EXCLUSÃO DO CRÉDITO TRIBUTÁRIO Art. 175 ao Art. 182 CTN Centro de Ensino Superior do Amapá Direito Financeiro e Tributário II Professora: Ilza Facundes Macapá-AP, 2013.1

DIREITO FINANCEIRO JULIANA BRAGA

DIREITO FINANCEIRO JULIANA BRAGA CONCEITO DE DIREITO FINANCEIRO CONCEITO DE DIREITO FINANCEIRO Ciência das Finanças: estuda o fenômeno financeiro em geral, seus aspectos econômico,social; trata-se de uma

DIREITO FINANCEIRO JULIANA BRAGA CONCEITO DE DIREITO FINANCEIRO CONCEITO DE DIREITO FINANCEIRO Ciência das Finanças: estuda o fenômeno financeiro em geral, seus aspectos econômico,social; trata-se de uma

Direito Tributário Introdução, Normas Gerais, Tributos e Espécies e Competência Tributária

Direito Tributário Introdução, Normas Gerais, Tributos e Espécies e Competência Tributária Sergio Karkache http://sergiokarkache.blogspot.com Ordenamento Jurídico- Tributário 1.Constituição Federal, Título

Direito Tributário Introdução, Normas Gerais, Tributos e Espécies e Competência Tributária Sergio Karkache http://sergiokarkache.blogspot.com Ordenamento Jurídico- Tributário 1.Constituição Federal, Título

CAPÍTULO 1 - TRIBUTOS 1.1 CONCEITO DE TRIBUTO...16 1.2 ESPÉCIES DE TRIBUTOS...20 1.3 COMPETÊNCIA TRIBUTÁRIA...22

CAPÍTULO 1 - TRIBUTOS 1.1 CONCEITO DE TRIBUTO...16 1.2 ESPÉCIES DE TRIBUTOS...20 1.3 COMPETÊNCIA TRIBUTÁRIA...22 1.3.1 CARACTERÍSTICAS DA COMPETÊNCIA TRIBUTÁRIA...25 1.3.1.1 INDELEGABILIDADE...25 1.3.1.2

CAPÍTULO 1 - TRIBUTOS 1.1 CONCEITO DE TRIBUTO...16 1.2 ESPÉCIES DE TRIBUTOS...20 1.3 COMPETÊNCIA TRIBUTÁRIA...22 1.3.1 CARACTERÍSTICAS DA COMPETÊNCIA TRIBUTÁRIA...25 1.3.1.1 INDELEGABILIDADE...25 1.3.1.2

Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social

1.4.7.3. Contribuições do art.195 CF Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social (previdência, saúde e assistência social), espécies de contribuições sociais, como

1.4.7.3. Contribuições do art.195 CF Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social (previdência, saúde e assistência social), espécies de contribuições sociais, como

b) custeio geral da administração e das atividades públicas. Em regra, sem vinculações a órgão, fundo ou despesa

custeio geral da administração e das atividades públicas. Em regra, sem vinculações a órgão, fundo ou despesa") UNIDADE VII 1. IMPOSTOS a) definição legal (tributo não-vinculado) b) custeio geral da administração e das atividades públicas. Em regra, sem vinculações a órgão, fundo ou despesa c) pessoalidade, em regra

UNIDADE VII 1. IMPOSTOS a) definição legal (tributo não-vinculado) b) custeio geral da administração e das atividades públicas. Em regra, sem vinculações a órgão, fundo ou despesa c) pessoalidade, em regra

Aula 04 IMPOSTOS FEDERAIS

IMPOSTOS FEDERAIS 1- IMPOSTO SOBRE IMPORTAÇÃO (II) É um tributo extrafiscal, pois sua finalidade principal não é arrecadar, mas sim controlar o comércio internacional (intervenção no domínio econômico)

IMPOSTOS FEDERAIS 1- IMPOSTO SOBRE IMPORTAÇÃO (II) É um tributo extrafiscal, pois sua finalidade principal não é arrecadar, mas sim controlar o comércio internacional (intervenção no domínio econômico)

Dando prosseguimento à aula anterior, neste encontro, encerraremos o

Dando prosseguimento à aula anterior, neste encontro, encerraremos o art.195, CF, comentando os seus principais parágrafos, para fins de concurso público! Alberto Alves www.editoraferreira.com.br 1º As

Dando prosseguimento à aula anterior, neste encontro, encerraremos o art.195, CF, comentando os seus principais parágrafos, para fins de concurso público! Alberto Alves www.editoraferreira.com.br 1º As

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

CONTRIBUIÇÕES ESPECIAIS OU PARAFISCAIS (Art.149 c/c 195, CF)

") CONTRIBUIÇÕES ESPECIAIS OU PARAFISCAIS (Art.149 c/c 195, CF) Prof. Alberto Alves www.editoraferreira.com.br O art. 149, caput, da Lei Maior prescreve a possibilidade de a União instituir Contribuições

CONTRIBUIÇÕES ESPECIAIS OU PARAFISCAIS (Art.149 c/c 195, CF) Prof. Alberto Alves www.editoraferreira.com.br O art. 149, caput, da Lei Maior prescreve a possibilidade de a União instituir Contribuições

Simulado Super Receita 2013 Direito Tributário Simulado Rafael Saldanha

Simulado Super Receita 2013 Direito Tributário Simulado Rafael Saldanha 2013 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. 01 - (ESAF/2012) Analise as proposições a seguir e

Simulado Super Receita 2013 Direito Tributário Simulado Rafael Saldanha 2013 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. 01 - (ESAF/2012) Analise as proposições a seguir e

SEGURIDADE SOCIAL DIREITO PREVIDENCIÁRIO SEGURIDADE SOCIAL SEGURIDADE SOCIAL SEGURIDADE SOCIAL PREVIDÊNCIA SOCIAL. Prof. Eduardo Tanaka CONCEITUAÇÃO

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO 1 2 Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO 1 2 Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a

Institui a chamada isonomia horizontal para que as pessoas que estejam na mesma situação, sejam tratadas de forma similar.

Princípio da Isonomia Tributária Primeiramente, cabe demarcar toda a difícil compreensão do princípio isonomia no Direito, vez que a mera sintetização tratamento pela igualdade, demanda a estipulação de

Princípio da Isonomia Tributária Primeiramente, cabe demarcar toda a difícil compreensão do princípio isonomia no Direito, vez que a mera sintetização tratamento pela igualdade, demanda a estipulação de

Finanças Públicas. Aula 1

Finanças Públicas Aula 1 Finanças Públicas Teoria do bem estar social Finanças Públicas Conceito de ponto Ótimo de Pareto Finanças Públicas As Falhas de mercado Falhas de mercado Existência de Bens públicos

Finanças Públicas Aula 1 Finanças Públicas Teoria do bem estar social Finanças Públicas Conceito de ponto Ótimo de Pareto Finanças Públicas As Falhas de mercado Falhas de mercado Existência de Bens públicos

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ-REITORIA DE GRADUAÇÃO ESCOLA DE DIREITO E RELAÇÕES INTERNACIONAIS COORDENAÇÃO DO CURSO DE DIREITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ-REITORIA DE GRADUAÇÃO ESCOLA DE DIREITO E RELAÇÕES INTERNACIONAIS COORDENAÇÃO DO CURSO DE DIREITO Disciplina: Direito Tributário II JUR 3412 Prof.: Luiz Fernando

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ-REITORIA DE GRADUAÇÃO ESCOLA DE DIREITO E RELAÇÕES INTERNACIONAIS COORDENAÇÃO DO CURSO DE DIREITO Disciplina: Direito Tributário II JUR 3412 Prof.: Luiz Fernando

I SEMANA DE ATUALIZAÇÃO FISCAL Direito Tributário e Legislação Tributária - Aula 01 Alan Martins. Posicionamento Clássico do STF

Tema 1: Quentinho do forno!!! MP 670/2015 PLV 7/2015 Nova tabela do IRPF Isenção de PIS/PASEP e de COFINS sobre óleo diesel Dedução para professores de gastos com livros para si e seus dependentes. Princípio

Tema 1: Quentinho do forno!!! MP 670/2015 PLV 7/2015 Nova tabela do IRPF Isenção de PIS/PASEP e de COFINS sobre óleo diesel Dedução para professores de gastos com livros para si e seus dependentes. Princípio

Questão 3. A analogia constitui elemento de

(AFCE.ESAF.2006.44) As limitações constitucionais ao poder de tributar constituem garantias aos contribuintes de que não serão submetidos à tributação sem a estrita observância de tais princípios. Sobre

(AFCE.ESAF.2006.44) As limitações constitucionais ao poder de tributar constituem garantias aos contribuintes de que não serão submetidos à tributação sem a estrita observância de tais princípios. Sobre

OAB 140º - 1ª Fase Extensivo Final de Semana Disciplina: Direito Tributário Professor Alessandro Spilborghs Data: 10/10/2009

TEMAS ABORDADOS EM AULA Aula 2: Princípios (continuação), Imunidade Tributaria. I. PRINCÍPIOS 1. Irretroatividade - Art. 150, III a CF A Lei Tributária não se aplica há fatos geradores anteriores a data

TEMAS ABORDADOS EM AULA Aula 2: Princípios (continuação), Imunidade Tributaria. I. PRINCÍPIOS 1. Irretroatividade - Art. 150, III a CF A Lei Tributária não se aplica há fatos geradores anteriores a data

Receita Orçamentária: Conceitos, codificação e classificação 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Tributos em orçamentos

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Receita Orçamentária: Conceitos, codificação e classificação 1

Receita Orçamentária: Conceitos, codificação e classificação 1 1. CODIFICAÇÃO ORÇAMENTÁRIA DA RECEITA Para melhor identificação da entrada dos recursos aos cofres públicos, as receitas são codificadas

Receita Orçamentária: Conceitos, codificação e classificação 1 1. CODIFICAÇÃO ORÇAMENTÁRIA DA RECEITA Para melhor identificação da entrada dos recursos aos cofres públicos, as receitas são codificadas

Exceção: Art. 156, 3º, II, CF c/c LC 116/03 Vedação da incidência de ISS na exportação de serviços para o exterior.

Turma e Ano: Direito Público I (2013) Matéria / Aula: Direito Tributário / Aula 12 Professor: Mauro Lopes Monitora: Carolina Meireles (continuação) 8) Princípio da vedação de isenção heterônoma Art. 151,

Turma e Ano: Direito Público I (2013) Matéria / Aula: Direito Tributário / Aula 12 Professor: Mauro Lopes Monitora: Carolina Meireles (continuação) 8) Princípio da vedação de isenção heterônoma Art. 151,

EXERCÍCIOS DE APROFUNDAMENTO ICMS SP/2006 PARTE I

EXERCÍCIOS DE APROFUNDAMENTO ICMS SP/2006 PARTE I Olá pessoal, com o intuito de auxiliá-los para a prova de AUDITOR do ICMS-SP/2006, seguem abaixo algumas questões que selecionei dos últimos concursos

EXERCÍCIOS DE APROFUNDAMENTO ICMS SP/2006 PARTE I Olá pessoal, com o intuito de auxiliá-los para a prova de AUDITOR do ICMS-SP/2006, seguem abaixo algumas questões que selecionei dos últimos concursos

Módulo Contábil e Fiscal

Módulo Contábil e Fiscal Escrita Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Escrita Fiscal. Todas informações aqui disponibilizadas foram retiradas no

Módulo Contábil e Fiscal Escrita Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Escrita Fiscal. Todas informações aqui disponibilizadas foram retiradas no

REVISÃO 1.º SEMESTRE SISTEMA CONSTITUCIONAL TRIBUTÁRIO CONCEITO DE TRIBUTO

REVISÃO 1.º SEMESTRE SISTEMA CONSTITUCIONAL TRIBUTÁRIO CONCEITO DE TRIBUTO A CONSTITUIÇÃO FEDERAL DE 1.988 ACABA POR NÃO CONCEITUAR O QUE SEJA TRIBUTO. ENTRETANTO, LEVA EM CONSIDERAÇÃO, IMPLICITAMENTE,

REVISÃO 1.º SEMESTRE SISTEMA CONSTITUCIONAL TRIBUTÁRIO CONCEITO DE TRIBUTO A CONSTITUIÇÃO FEDERAL DE 1.988 ACABA POR NÃO CONCEITUAR O QUE SEJA TRIBUTO. ENTRETANTO, LEVA EM CONSIDERAÇÃO, IMPLICITAMENTE,

Unidade I. Direito Tributário. Profª. Joseane Cauduro

Unidade I Direito Tributário Profª. Joseane Cauduro Introdução Importância do Direito Tributário Definição: Conjunto de normas hierarquizadas, formado por princípios e normas, que tem por fim cuidar direta

Unidade I Direito Tributário Profª. Joseane Cauduro Introdução Importância do Direito Tributário Definição: Conjunto de normas hierarquizadas, formado por princípios e normas, que tem por fim cuidar direta

Professor Alex Sandro.

1 (OAB 2009-3 CESPE Q. 58) Considere que João e Marcos tenham deliberado pela constituição de sociedade limitada, com atuação no segmento de transporte de cargas e passageiros na América do Sul. Nessa

1 (OAB 2009-3 CESPE Q. 58) Considere que João e Marcos tenham deliberado pela constituição de sociedade limitada, com atuação no segmento de transporte de cargas e passageiros na América do Sul. Nessa

Gestão Tributária 03.09.2015. André Antunes Soares de Camargo

Gestão Tributária 03.09.2015 André Antunes Soares de Camargo Meus Deus... http://www.impostometro.com.br/ Como está a tributação no Brasil? http://www.doingbusiness.org/data/exploreeconomies/brazil/ http://ibpt.com.br/home/publicacao.list.php?publicacaotipo_id=2

Gestão Tributária 03.09.2015 André Antunes Soares de Camargo Meus Deus... http://www.impostometro.com.br/ Como está a tributação no Brasil? http://www.doingbusiness.org/data/exploreeconomies/brazil/ http://ibpt.com.br/home/publicacao.list.php?publicacaotipo_id=2

Direito Tributário. Aula 05. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 05 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 05 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial Aula 03 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Planejamento Tributário Empresarial Aula 03 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Questões Dissertativas (máximo 15 linhas)

") Questões Dissertativas (máximo 15 linhas) 1) O que é tributo? Considerando a classificação doutrinária que, ao seguir estritamente as disposições do Código Tributário Nacional, divide os tributos em "impostos",

Questões Dissertativas (máximo 15 linhas) 1) O que é tributo? Considerando a classificação doutrinária que, ao seguir estritamente as disposições do Código Tributário Nacional, divide os tributos em "impostos",

1) Explique o conceito de tributo. Art. 3º do CTN, prestação em dinheiro, obrigação ex lege, baseada em fatos lícitos.

Explique o conceito de tributo. Art. 3º do CTN, prestação em dinheiro, obrigação ex lege, baseada em fatos lícitos.") Chave de Correção Direito Tributário Professor: Alexandre Costa 1) Explique o conceito de tributo. Art. 3º do CTN, prestação em dinheiro, obrigação ex lege, baseada em fatos lícitos. 2) Diferencie imposto

Chave de Correção Direito Tributário Professor: Alexandre Costa 1) Explique o conceito de tributo. Art. 3º do CTN, prestação em dinheiro, obrigação ex lege, baseada em fatos lícitos. 2) Diferencie imposto

Sumário. Parte I - CAP 01 - Tributo Conceitos e Espécies Parte I - CAP 02 - Competência Tributária 2.1 Repartição das receitas tributárias 18

Parte I - CAP 01 - Tributo Conceitos e Espécies Parte I - CAP 02 - Competência Tributária 2.1 Repartição das receitas tributárias 18 2.2 Exercício da competência tributária 20 Parte I - CAP 03 - Princípios

Parte I - CAP 01 - Tributo Conceitos e Espécies Parte I - CAP 02 - Competência Tributária 2.1 Repartição das receitas tributárias 18 2.2 Exercício da competência tributária 20 Parte I - CAP 03 - Princípios

DIREITO TRIBUTÁRIO I

EMPRÉSTIMO COMPULSÓRIO E CONTRIBUIÇÕES ESPECIAIS Questões de múltipla escolha 01) Sobre as contribuições parafiscais, assinale a alternativa correta: A. As contribuições de intervenção no domínio econômico

EMPRÉSTIMO COMPULSÓRIO E CONTRIBUIÇÕES ESPECIAIS Questões de múltipla escolha 01) Sobre as contribuições parafiscais, assinale a alternativa correta: A. As contribuições de intervenção no domínio econômico

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 11

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 11 CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 13 1. Breve introdução ao Direito Tributário...13 2. Tributo...14 3. Espécies

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 11 CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 13 1. Breve introdução ao Direito Tributário...13 2. Tributo...14 3. Espécies

CONCURSO PÚBLICO FICHA DE RESPOSTA AO RECURSO CARGO: TÉCNICO DA FAZENDA MUNICIPAL

CARGO: TÉCNICO DA FAZENDA MUNICIPAL QUESTÃO Nº 13 Gabarito divulgado: D Mantemos o gabarito apresentado na alternativa D. A candidata indicou a alternativa correta, ou seja a alternativa D. Recurso improcedente.

CARGO: TÉCNICO DA FAZENDA MUNICIPAL QUESTÃO Nº 13 Gabarito divulgado: D Mantemos o gabarito apresentado na alternativa D. A candidata indicou a alternativa correta, ou seja a alternativa D. Recurso improcedente.

Competência Tributária.

Competência Tributária. PONTO 1 RESUMO FUNDAMENTAL 1. A competência tributária é o poder conferido à União, aos Estados-membros, ao Distrito Federal e aos Municípios de instituir tributos por meio do processo

Competência Tributária. PONTO 1 RESUMO FUNDAMENTAL 1. A competência tributária é o poder conferido à União, aos Estados-membros, ao Distrito Federal e aos Municípios de instituir tributos por meio do processo

ENTENDA OS IMPOSTOS. Impostos Diretos ou Indiretos, Progressivos ou Regressivos

Página 1 de 10 ENTENDA OS IMPOSTOS As pessoas nem imaginam quão antiga é a origem dos tributos, estudos supõem que as primeiras manifestações tributárias foram voluntárias e feitas em forma de presentes

Página 1 de 10 ENTENDA OS IMPOSTOS As pessoas nem imaginam quão antiga é a origem dos tributos, estudos supõem que as primeiras manifestações tributárias foram voluntárias e feitas em forma de presentes

Sumário. Coleção Sinopses para Concursos... 13 Guia de leitura da Coleção... 15 Apresentação... 17 Prefácio... 19. Parte I TRIBUTOS EM ESPÉCIE

Sumário Coleção Sinopses para Concursos... 13 Guia de leitura da Coleção... 15 Apresentação... 17 Prefácio... 19 Parte I TRIBUTOS EM ESPÉCIE Capítulo I IMPOSTO... 25 1. Imposto... 27 1.1. Sínteses das

Sumário Coleção Sinopses para Concursos... 13 Guia de leitura da Coleção... 15 Apresentação... 17 Prefácio... 19 Parte I TRIBUTOS EM ESPÉCIE Capítulo I IMPOSTO... 25 1. Imposto... 27 1.1. Sínteses das

Direito Tributário Revisão Final

Direito Tributário Revisão Final Sergio Karkache http://sergiokarkache.blogspot.com Tributo (Conceito): Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que

Direito Tributário Revisão Final Sergio Karkache http://sergiokarkache.blogspot.com Tributo (Conceito): Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que

Fiscal - quando seu principal objetivo é a arrecadação de recursos financeiros para o Estado.

TRIBUTO Conceito: É toda prestação pecuniária, compulsória, em moeda ou cujo valor nela possa se exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa

TRIBUTO Conceito: É toda prestação pecuniária, compulsória, em moeda ou cujo valor nela possa se exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

PARTE GERAL FUNDAMENTOS CONSTITUCIONAIS DO DIREITO TRIBUTÁRIO, 1

PARTE GERAL FUNDAMENTOS CONSTITUCIONAIS DO DIREITO TRIBUTÁRIO, 1 1 INTRODUÇÃO AO DIREITO TRIBUTÁRIO, 3 1.1 Introdução, 3 1.1.1 Sistema jurídico-tributário, 3 1.2 Finalidade do Estado, 5 1.3 Atividade financeira

PARTE GERAL FUNDAMENTOS CONSTITUCIONAIS DO DIREITO TRIBUTÁRIO, 1 1 INTRODUÇÃO AO DIREITO TRIBUTÁRIO, 3 1.1 Introdução, 3 1.1.1 Sistema jurídico-tributário, 3 1.2 Finalidade do Estado, 5 1.3 Atividade financeira

40 questões sobre princípios orçamentários Material compilado pelo Prof: Fernando Aprato para o concurso do TCE-RS 2011.

1 40 questões sobre princípios orçamentários Material compilado pelo Prof: Fernando Aprato para o concurso do TCE-RS 2011. TRT_22/Técnico_Judiciário_Administrativa/FCC/2010 - E05 9 1. A exclusividade concedida

1 40 questões sobre princípios orçamentários Material compilado pelo Prof: Fernando Aprato para o concurso do TCE-RS 2011. TRT_22/Técnico_Judiciário_Administrativa/FCC/2010 - E05 9 1. A exclusividade concedida

Comentários da prova ISS-SJC/SP Disciplina: Direito Tributário Professora: Aline Martins

Comentários da prova ISS-SJC/SP Prof. Aline Martins 1 de 7 ANÁLISE DAS QUESTÕES DE DIREITO TRIBUTÁRIO ISS-SJC/SP Oi pessoal! Vou comentar abaixo as quatro questões de Direito Tributário da prova do concurso

Comentários da prova ISS-SJC/SP Prof. Aline Martins 1 de 7 ANÁLISE DAS QUESTÕES DE DIREITO TRIBUTÁRIO ISS-SJC/SP Oi pessoal! Vou comentar abaixo as quatro questões de Direito Tributário da prova do concurso

ÍNDICE. Alguns estudos do autor... Prefácio...

ÍNDICE Alguns estudos do autor................... Prefácio..................................... 5 11 Capítulo I - CONCEITO DE DIREITO TRIBUTÁRIO 1. Direito financeiro e direito tributário........ 23 2.

ÍNDICE Alguns estudos do autor................... Prefácio..................................... 5 11 Capítulo I - CONCEITO DE DIREITO TRIBUTÁRIO 1. Direito financeiro e direito tributário........ 23 2.

PROJETO DE LEI Nº de 2007 (Da Deputada Luiza Erundina)

") PROJETO DE LEI Nº de 2007 (Da Deputada Luiza Erundina) Cria isenção de Imposto de Renda para pessoas físicas beneficiárias de ações de cunho previdenciário e assistencial. O Congresso Nacional decreta:

PROJETO DE LEI Nº de 2007 (Da Deputada Luiza Erundina) Cria isenção de Imposto de Renda para pessoas físicas beneficiárias de ações de cunho previdenciário e assistencial. O Congresso Nacional decreta:

Orientações sobre Micro Empreendedor Individual