TREINAMENTO EFD ICMS/IPI Bloco K 21/08/15

|

|

|

- Martim Vasques Belmonte

- 8 Há anos

- Visualizações:

Transcrição

1 TREINAMENTO EFD ICMS/IPI Bloco K 21/08/15

2 Sumário Título do documento 1. Apresentação do Bloco K Definição de Estoque Determinação Quantitativa do Estoque Inventário Periódico de Produtos: Inventário Permanente de Produtos (Perpétuo) O que é o Bloco K Movimentações de Estoques Quem está obrigado Quem são as empresas equiparadas Qual a periodicidade de entrega? Normas envolvidas Convênio S/Nº, de 15 de Dezembro de Ajuste SINIEF 18, de 11 de Outubro de Ajuste SINIEF 33, de 6 de Dezembro de Ajuste SINIEF 10, de 13 de Junho de Ajuste SINIEF 17, de 21 de Outubro de Estrutura Bloco K Demonstração dos blocos: Informações Complementares Observações: Penalidades RICMS SP RIPI Lei Nº , de 24 de Outubro de Referências Histórico de alterações

3 1. Apresentação do Bloco K Neste documento vamos apresentar o que vem a ser o Bloco K apresentando as suas principais características. Nosso objetivo é esclarecer dúvidas sobre o novo bloco da obrigação acessória EFD-ICMS/IPI e orientar as empresas a como se preparar para o controle digital dos estoques. 2. Definição de Estoque A princípio, precisamos entender o que é o estoque: Estoque é uma conta do Ativo que representa bens de propriedade tangível destinados ao processo produtivo ou à venda, podendo ser classificados na indústria de acordo com seu estágio de acabamento: Matérias-Primas, Produtos em Elaboração e Produtos Acabados. No comércio, será representado pela conta Mercadorias. No que se refere à determinação quantitativa dos estoques, temos três formas principais: contagem do inventário final; inventário perpétuo; combinação dos dois anteriores; determinação de valores totais por meio de métodos agregativos (método do lucro e método varejista). Representa um elemento altamente relevante do ativo de muitas empresas e um ponto crítico para a determinação do resultado do período. Sua avaliação a valores de saída, principalmente na realização líquida, é justificável nos estoques destinados à venda, embora possa estar destinada a dificuldades de estimativa dos custos e despesas adicionais. Para os estoques não destinados à venda, uma base de valor de entrada parece adequada. Entre elas, a que oferece as maiores vantagens é o custo corrente de reposição. É preciso entender, todavia, que o princípio geralmente aceito é o custo histórico como base de valor, modificado ainda pela convenção do conservadorismo, por meio da regra custo ou mercado. Esta interpretação conservadora, entretanto, não deve ser levada ao exagero de atribuir sempre o valor de realização líquido menos a margem normal de lucro ao estoque destinado à venda. Hoje, para o conhecimento do fisco, o estoque e toda a sua movimentação é registrada no livro Registro de Controle da Produção e Estoque. Porém o controle é manual e registrado de acordo com as informações e controles dispostos pela empresa. Com o advento do Projeto Sped, a ideia é criar um sistema informatizado e sincronizado com os documentos fiscais emitidos e/ou recebidos pela indústria, equiparados e atacadistas. 2.1 Determinação Quantitativa do Estoque Existem várias formas de se inventariar quantitativamente o estoque. Fica a critério do contribuinte escolher, de acordo com a sua movimentação, qual a melhor opção. Quanto menor a faixa de tempo utilizada para o inventário, menor o risco de erro e manipulação. Este tipo de controle será essencial para o envio de informações ao fisco no Bloco K da EFD-ICMS/IPI. 3

4 2.1.1 Inventário Periódico de Título Produtos: do documento É realizado ao final de um período determinado pela empresa com três principais objetivos: a) auditar resultados e o trabalho do exercício; b) atualizar as informações no sistema ERP utilizado pela empresa para a gestão do estoque de produtos; c) organizar as informações inputadas ao longo do exercício e corrigir eventuais erros humanos; Processo baseado em contagem física de produtos. Extremamente dependente da acuidade da contagem unitária dos produtos no momento da realização do Inventário Periódico. Feito para consolidar as informações sobre matéria-prima, produtos acabados e produtos em elaboração, a fim de apurar o Custo de Fabricação final e também o Custo dos Produtos Vendidos. É legalmente permitido, e o inventário periódico é mais comumente utilizado pelas empresas de pequeno e médio porte. Facilita a apuração do Custo Global da produção de um exercício (ano). Ao longo do período de exercício da empresa, demanda menos processos gerenciais e menor alocação de funcionários na função; mas no momento da realização do inventário, é de extrema importância que uma equipe que conheça muito bem o processo de contagem seja alocada, pois a acuidade dos dados virá do método que for utilizado na contagem Inventário Permanente de Produtos (Perpétuo) Realização do controle contínuo das entradas e saídas de mercadorias (em quantidades e valores): a qualquer momento pode-se saber a posição atualizada dos estoques e do custo das mercadorias vendidas. Este sistema, também chamado de perpétuo, permite que a cada transação seja registrada e efetuada o computo do novo saldo Permanentemente, as informações básicas para o planejamento das compras podem ser feitas. Assim, evitam-se faltas de mercadorias ou compras em excesso, além de se acompanhar a evolução do resultado de vendas ao longo do mês e do ano. O registro permanente de estoques de produtos é um instrumento de controle gerencial. O departamento de compras consegue saber com precisão quais pedidos devem ser feitos para minimizar o investimento em estoque e, criar políticas de descontos, além de planejar com mais acuidade a produção, sem que falte matéria prima. Permite a apuração sistemática do Custo de Fabricação dos produtos. Processo baseado nos sistemas de informação da empresa extremamente dependente da acuidade da inserção dos dados ao longo do processo. 4

5 3. O que é o Bloco K Foi publicado o novo layout do EFD ICMS/IPI (Guia Prático - SPED Fiscal), que foi aprovado pelo ATO COTEPE/ICMS Nº 22, DE 3 DE JUNHO DE Este guia prático traz é a inclusão do Bloco K Controle de Produção e do Estoque nas obrigações contidas no arquivo, a qual tem como obrigação o seu início em Janeiro/2016 para todos os contribuintes conforme divulgado pela Receita Federal Brasileira. Neste bloco a empresa terá que prestar informações relacionadas aos insumos e produtos que possui em estoque, bem como apresentar todas as informações relacionadas à produção de seus produtos. Estas informações devem ser apresentadas tanto para insumos e produtos em controle da empresa quanto em controle de terceiros. No caso da produção, está previsto no layout do bloco que o contribuinte deverá apresentar informações detalhadas, como ordens de produção e informações de processo produtivo. Outro ponto de grande impacto para a empresa está relacionado ao consumo específico da produção. Para que seja possível analisar todas as informações, o Fisco incluiu um novo registro (0210) na tabela de identificação de itens (0200), para que a empresa apresente toda a sua estrutura de produtos (ou BOM Bill Of Material), apresentando diversas informações estratégicas para a empresa, como quantidade consumida e percentual de perda dos insumos. O principal objetivo do Fisco com esta alteração é melhorar o controle sobre os contribuintes. Por meio desses dados ele conseguirá fechar o ciclo das informações, pois irá receber indicação dos estoques desde a compra da matéria prima até a elaboração do produto final. Assim será possível determinar quando a empresa utiliza meios ilícitos nas suas operações como: emissão de notas fiscais com informações incorretas, as meia-notas e a manipulação dos seus estoques. Neste caso, como as demais obrigações relativas ao SPED, as empresas optantes pelo Simples Nacional não estão obrigadas a declarar. O Confaz está estudando a possibilidade das empresas aderirem esta obrigação de forma gradativa, porém, até o momento nada foi decidido. 3.1 Movimentações de Estoques As movimentações de estoque passíveis de serem escrituradas na EFD ICMS/IPI e que estão relacionadas ao livro "Registro de Controle da Produção e do Estoque RCPE", são: Entradas no estoque de posse do estabelecimento informante: a) de origem externa ao estabelecimento: Registro C170 ou NF-e; b) de origem interna ao estabelecimento: b.1) por produção no processo produtivo: Registro K230; b.2) por movimentação interna entre mercadorias: Registro K220; 5

6 Título do documento Saídas do estoque de posse do estabelecimento informante: a) destinação externa ao estabelecimento: Registro C100 - NF-e; b) destinação interna ao estabelecimento: b.1) por consumo no processo produtivo: Registro K235; b.2) por movimentação interna entre mercadorias: Registro K220; b.3) por consumo interno para uso; perda anormal: Registro C100 - NF-e; Entradas no estoque de posse de estabelecimento de terceiro: a) de origem externa ao estabelecimento: Registro C100 - NF-e; b) de origem interna ao estabelecimento: Registro K250; Saídas do estoque de posse de terceiro: a) destinação externa ao estabelecimento: Registro C170; b) destinação interna ao estabelecimento: por consumo no processo produtivo: Registro K255; Estoque de posse do estabelecimento informante e de posse de estabelecimento de terceiro: Registro K200. Correções (Ajustes) no apontamento de entrada ou saída do estoque devem ser efetuadas no próprio período de escrituração, no Registro próprio. Caso a necessidade de correção de apontamento for conhecida após a transmissão da EFD, caberá a retificação da EFD do período em que ocorreu o erro de apontamento. 3.2 Quem está obrigado Industriais Equiparados Atacadistas 3.3 Quem são as empresas equiparadas São equiparados a estabelecimento industrial: a) Os estabelecimentos importadores de produtos de procedência estrangeira, que derem saída a esses produtos; b) Os estabelecimentos, ainda que varejistas, que receberem, para comercialização, diretamente da repartição que os liberou, produtos importados por outro estabelecimento da mesma pessoa jurídica; c) As filiais e demais estabelecimentos que exercerem o comércio de produtos importados ou industrializados por outro estabelecimento da mesma pessoa jurídica, salvo se operarem exclusivamente na venda a varejo e não estiverem enquadrados na hipótese da alínea "b"; 6

destinação externa ao estabelecimento: Registro C170; b) destinação interna ao estabelecimento: por")

7 d) Os estabelecimentos comerciais de produtos cuja industrialização tenha sido realizada por outro estabelecimento da mesma pessoa jurídica ou de terceiros, mediante a remessa, por eles efetuada, de matérias-primas, produtos intermediários, embalagens, recipientes, moldes, matrizes, ou modelos; e) Os estabelecimentos comerciais de produtos do Capítulo 22 da TIPI, cuja industrialização tenha sido encomendada a estabelecimento industrial, sob marca ou nome de fantasia de propriedade do encomendante, de terceiro ou do próprio executor da encomenda; f) Os estabelecimentos comerciais atacadistas dos produtos classificados nas posições 7101 a 7116 da TIPI; g) Os estabelecimentos atacadistas e cooperativas de produtores que derem saída a bebidas alcoólicas e demais produtos, de produção nacional, classificados nas posições 2204, 2205, 2206 e 2208 da TIPI e acondicionados em recipientes de capacidade superior ao limite máximo permitido para venda a varejo, com destino aos seguintes estabelecimentos: Atenção: g.1) Industriais que utilizarem os produtos mencionados como insumo na fabricação de bebidas; g.2) Atacadistas e cooperativas de produtores; g.3) engarrafadores dos mesmos produtos. Os estabelecimentos industriais quando derem saída a matérias-primas, produtos intermediários e material de embalagem, adquiridos de terceiros, com destino a outros estabelecimentos, para industrialização ou revenda, serão considerados estabelecimentos comerciais de bens de produção e obrigatoriamente equiparados a estabelecimento industrial em relação a essas operações. São, ainda, equiparados a estabelecimento industrial: a) Os estabelecimentos atacadistas que adquirirem os produtos relacionados no Anexo III da Lei n 7.798, de 10 de julho de 1989, de estabelecimentos industriais ou dos estabelecimentos equiparados a industriais de que tratam as alíneas "a" a "e" acima mencionadas; b) Os estabelecimentos em que o adquirente e o remetente dos produtos sejam empresas controladoras, controladas ou coligadas, interligadas ou interdependentes 3.4 Qual a periodicidade de entrega? A periodicidade é mensal com entrega obrigatória a partir de 2016, já que não houve publicação de um protocolo para que algumas empresas entregassem a obrigação em janeiro de 2015 como dispunha o Ajuste Sinief 10/2014, que segue: O Conselho Nacional de Política Fazendária - CONFAZ e o Secretário da Receita Federal do Brasil, 220ª reunião extraordinária, realizada em Brasília, DF, no dia 13 de junho de 2014, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte 7

Os estabelecimentos atacadistas e cooperativas de produtores que derem saída a bebidas alcoólicas e demais produtos, de produção")

8 Título do documento AJUSTE Cláusula primeira. Fica alterado o 7º da cláusula terceira do Ajuste SINIEF 02/09, de 03 de abril de 2009, com a redação que se segue: " 7º A escrituração do Livro de Registro de Controle da Produção e do Estoque, pelos contribuintes a ela obrigados nos termos do 4º do art. 63 do Convênio S/N, de 15 de dezembro de 1970, será obrigatória na EFD a partir de: I - 1º de janeiro de 2015, para os contribuintes relacionados em protocolo ICMS celebrado entre as administrações tributárias das unidades federadas e a RFB; II - 1º de janeiro de 2016, para os demais contribuintes.". Cláusula segunda. Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União. Presidente do CONFAZ - Dyogo Henrique de Oliveira 4 Normas envolvidas 4.1 Convênio S/Nº, de 15 de Dezembro de 1970 Art. 63. Os contribuintes e as pessoas obrigadas a inscrição deverão manter, em cada um dos estabelecimentos, os seguintes livros fiscais, de conformidade com as operações que realizarem: (...) 4º O livro de Registro de Controle de Produção e do Estoque será utilizado pelos estabelecimentos industriais ou a eles equiparados pela legislação federal e pelos atacadistas, podendo, a critério do Fisco, ser exigido de estabelecimento de contribuintes de outros setores, com as adaptações necessárias. 4.2 Ajuste SINIEF 18, de 11 de Outubro de 2013 Cláusula segunda Ficam acrescentados os seguintes dispositivos ao Ajuste SINIEF 02/09, com a redação que se segue: I - o inciso VII ao 3º da cláusula primeira: VII - Livro Registro de Controle da Produção e do Estoque. ; II - o 7º à cláusula terceira: 7º A escrituração do Livro Registro de Controle da Produção e do Estoque será obrigatória a partir de 1º de janeiro de 2015 para os contribuintes com atividade econômica industrial ou equiparada a industrial.. 8

9 4.3 Ajuste SINIEF 33, de 6 de Dezembro de 2013 Cláusula primeira Fica alterado o 7º da cláusula terceira do Ajuste SINIEF 02/09, de 3 de abril de 2009, com a seguinte redação: 7º A escrituração do Livro Registro de Controle da Produção e do Estoque será obrigatória a partir de 1º de janeiro de Cláusula segunda Este ajuste entra em vigor a partir de 1º de janeiro de Ajuste SINIEF 10, de 13 de Junho de 2014 Cláusula primeira Fica alterado o 7º da cláusula terceira do Ajuste SINIEF 02/09, de 03 de abril de 2009, com a redação que se segue: 7º A escrituração do Livro de Registro de Controle da Produção e do Estoque, pelos contribuintes a ela obrigados nos termos do 4º do art. 63 do Convênio S/N, de 15 de dezembro de 1970, será obrigatória na EFD a partir de: I - 1º de janeiro de 2015, para os contribuintes relacionados em protocolo ICMS celebrado entre as administrações tributárias das unidades federadas e a RFB; II - 1º de janeiro de 2016, para os demais contribuintes. Cláusula segunda Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União. 4.5 Ajuste SINIEF 17, de 21 de Outubro de 2014 Cláusula primeira Fica alterado o 7º da Cláusula terceira do Ajuste SINIEF 02/09, com a redação que se segue: 7º A escrituração do Livro Registro de Controle da Produção e do Estoque é obrigatória, a partir de 1º de janeiro de 2016, para os estabelecimentos industriais ou a eles equiparados pela legislação federal e para os estabelecimentos atacadistas, podendo, a critério do Fisco, ser exigida de estabelecimento de contribuintes de outros setores.. Cláusula segunda Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União. 9

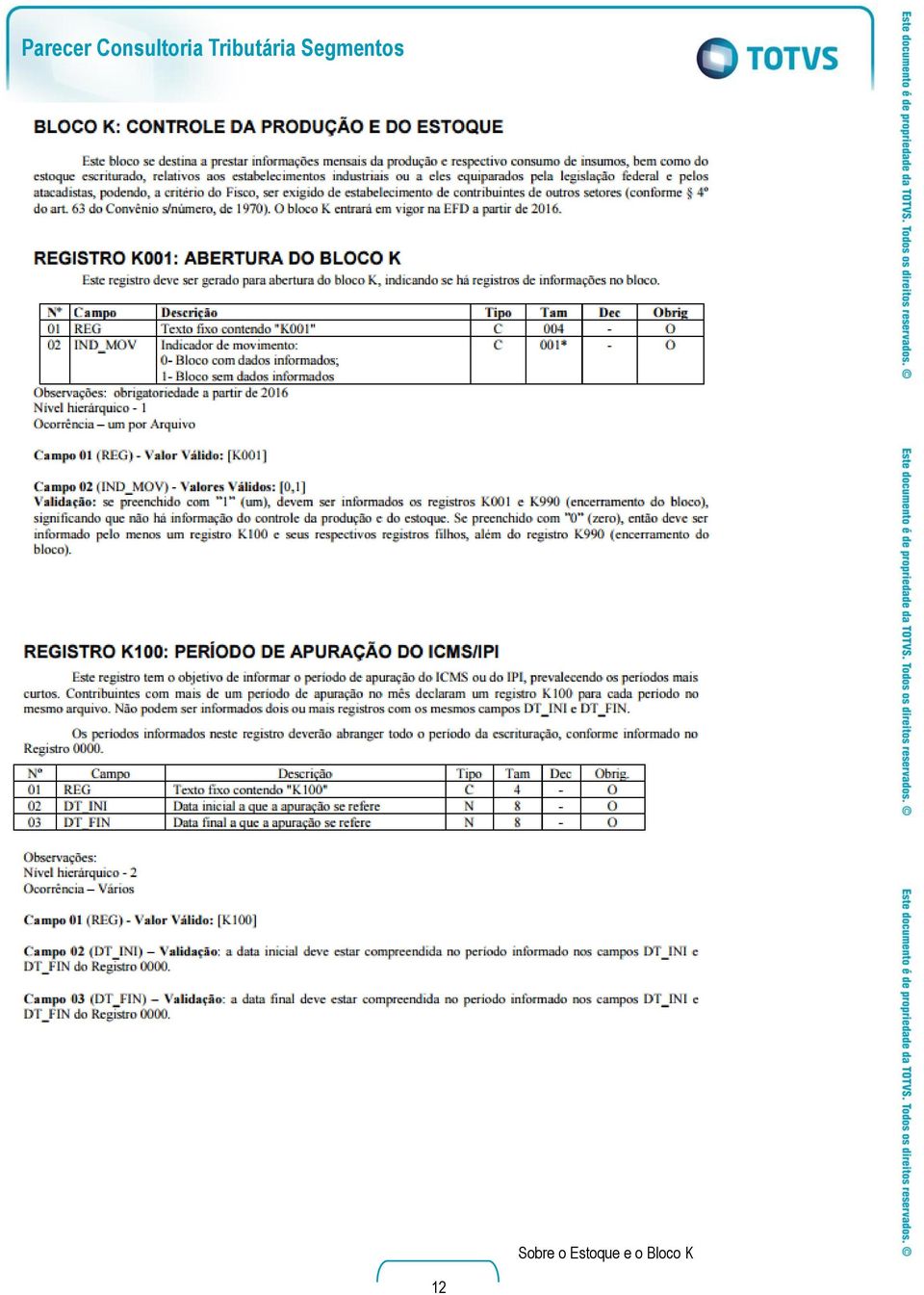

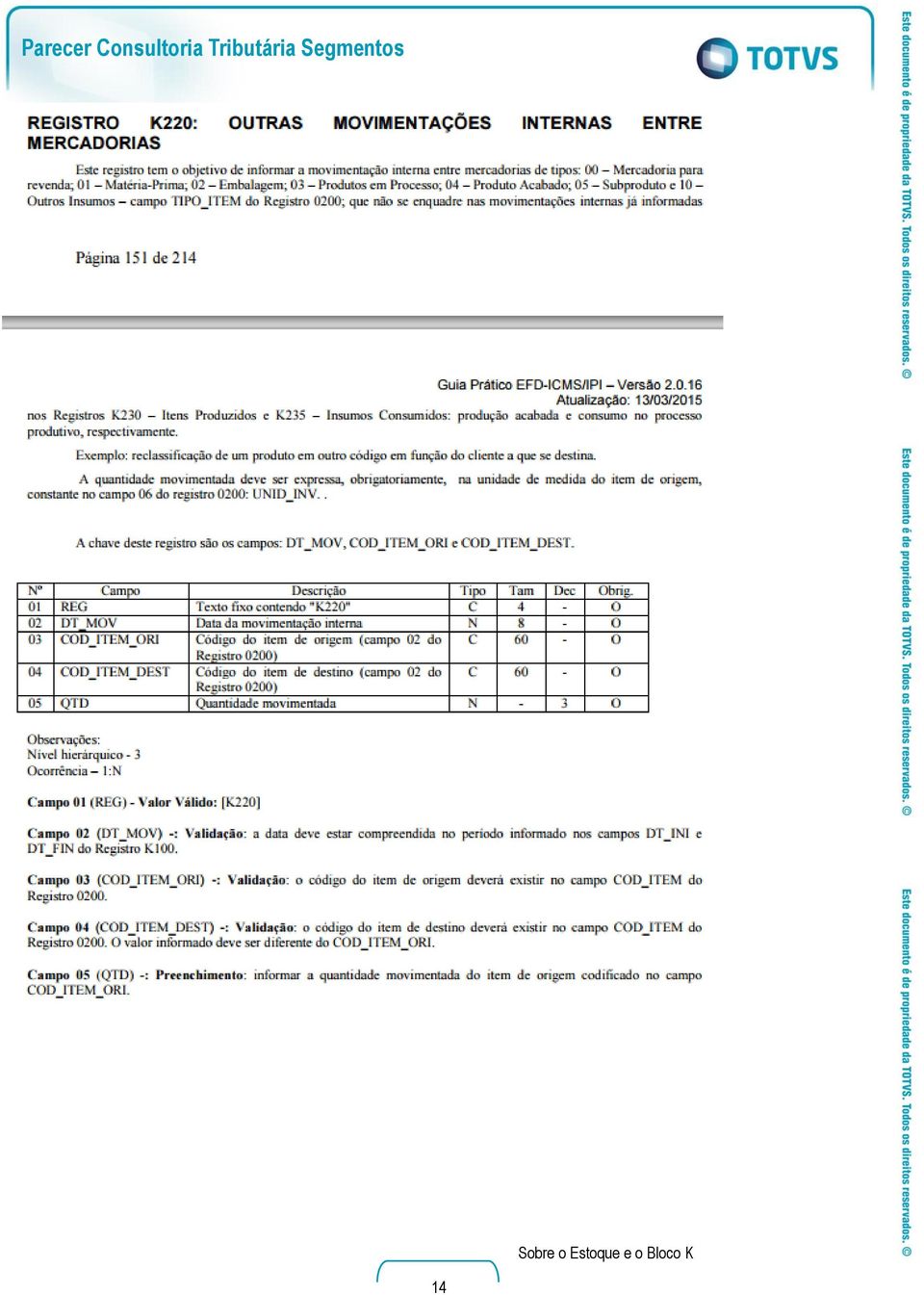

10 5 Estrutura Bloco K Título do documento BLOCO 0 REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS) REGISTRO 0210: CONSUMO ESPECÍFICO PADRONIZADO Este registro deve ser apresentado pelos estabelecimentos industriais ou a eles equiparados pela legislação federal. Atacadistas obrigados à apresentação do bloco K não estão obrigados à apresentação deste registro. BLOCO K K001: ABERTURA DO BLOCO K K100: PERÍODO DE APURAÇÃO DO ICMS/IPI K200: ESTOQUE ESCRITURADO K220: OUTRAS MOVIMENTAÇÕES INTERNAS ENTRE MERCADORIAS K230: ITENS PRODUZIDOS K235: INSUMOS CONSUMIDOS K250: INDUSTRIALIZAÇÃO EFETUADA POR TERCEIROS ITENS PRODUZIDOS K255: INDUSTRIALIZAÇÃO EM TERCEIROS INSUMOS CONSUMIDOS K990: ENCERRAMENTO DO BLOCO K 5.1 Demonstração dos blocos: 10

11 11

12 Título do documento 12

13 13

14 Título do documento 14

15 15

16 Título do documento 16

17 17

18 Título do documento 18

19 6 Informações Complementares 1. Alguns questionamentos levantados pelos contribuintes e dispostos na página do projeto Sped, referente ao Bloco K Uma indústria de vestuário que produz camisas,. Uma determinada camisa, código CAMISA1, de diversas cores e tamanhos, cada combinação cor x tamanho com seu devido consumo. Como informar no registro 0210, considerando tratar-se de um mesmo produto? Se a empresa mantém o controle de produção da camisa (K230), sem diferenciar o tamanho ou cor, o controle de consumo do insumo também deve se referir à camisa, sem diferenciar o tamanho ou cor. A quantidade consumida efetiva deve ser informada no registro K235 e o consumo específico padrão deve ser informado no No caso em questão, deve ser informado um consumo específico padrão médio por camisa. 2. Como informar a produção conjunta de N produtos utilizando-se X insumos? Para o caso de produção conjunta, onde o consumo de uma mesma matéria-prima gera mais de um produto resultante, devem ser informadas as quantidades de consumo de matéria-prima para cada produto resultante. Considerando como exemplo uma matéria-prima "A", em quilos, gerando 03 produtos resultantes: "B", "C" e "D", devem ser informados: "X" quilos da matéria-prima "A" para se produzir o produto resultante "B"; "Y" quilos da matéria-prima "A" para se produzir o produto resultante "C" e "Z" quilos da matéria-prima "A" para se produzir o produto resultante "D". Para o exemplo em questão, suponhamos que exista uma perda de 15% se comparado o peso da matéria-prima "A" com o somatório do peso dos 03 produtos resultantes, teremos, caso a empresa considere que a perda é equivalente para os três produtos resultantes, o seguinte consumo específico: (1 / 0,85 = 1,176470). Se a empresa concluir que a perda não é uniforme, ou seja, que a perda da matéria-prima "A" para se produzir o produto resultante "B" diverge da perda da matériaprima para se produzir os demais produtos resultantes "C" e "D", deverá informar consumos específicos diferentes para cada um desses produtos resultantes (Registro 0210). 19

20 Sendo assim, para informar a quantidade consumida Título para do cada documento produto resultante (Registro K235), a empresa deverá utilizar o próprio consumo específico informado para determinar quanto de matéria-prima está sendo utilizada em cada um desses produtos. 3. Nas situações em que existirem insumos que são usados esporadicamente no processo produtivo, via de regra a utilização desses pode depender, por exemplo, da qualidade da matéria-prima que se está utilizando, eles deverão constar no registro "Consumo Específico padronizado" mesmo não sendo constante o seu consumo? Dentro desse contexto, considerando-se que as informações para o SPED serão transmitidas em periodicidade mensal, poderá ocorrer que durante o mês em questão ora se tenha utilizado esse insumo em algumas produções e ora não, ou seja, num intervalo inferior a um mês podemos ter mais de uma lista técnica. Não sendo isso uma substituição de item, mas sim "uso ocasional", qual o tratamento a ser dado? O consumo específico padronizado informado no 0210 deve compreender apenas o consumo da matéria-prima. Quando do consumo efetivo do insumo ocasional (K235), deve-se informar que está substituindo a matéria-prima, ou seja, o consumo do insumo ocasional estará substituindo parcialmente a matéria-prima, pois a complementa. 4. Existe um limite máximo de divergência entre o consumo específico informado no registro 0210 e a quantidade realmente consumida informada no K235? Esta análise é feita por ordem de produção ou durante o período de apuração? Cabe ao contribuinte informar o consumo específico padronizado (registro 0210) previsto no projeto do produto. Quanto às divergências admitidas entre o consumo específico real e o consumo específico padronizado e a forma de comparação, por ordem de produção ou por período de apuração, são metodologias de auditoria fiscal que cabem somente ao Fisco. 5. Em processos que são utilizados insumos que não fazem parte da lista técnica (consumo específico padronizado), porém fazem parte da produção, como lixas utilizadas na produção de móveis, como informar no bloco K? Todos os insumos que compõem física e quimicamente o produto resultante (constante de determinado registro 0200 Tabela de identificação do item) devem ser informados no respectivo registro filho Consumo Específico e, quando da produção, no registro K235 Insumos Consumidos. Os produtos intermediários (aquele que, embora não se integrando ao novo produto, for consumido no processo de industrialização), deverão ser informados somente no registro K200 Estoque Escriturado 6. Quando um insumo constante de lista técnica não for consumido no mês e não for substituído por outro produto, como informar no bloco K? Se o insumo estiver previsto no registro 0210 Consumo Específico e não for consumido ou substituído não deve ser informado no registro K235 Insumos Consumidos. 7. Nas industrializações efetuadas por terceiros devo informar a lista técnica do terceiro no registro 0210? Não. Somente devem ser considerados produtos e insumos de propriedade do informante (registros 0200 e 0210). 8. Na estrutura do produto devo considerar lista técnica alternativa? Lista técnica alternativa se refere a insumos substitutos da lista técnica principal. Os insumos substitutos NÃO devem ser informados no Registro 0210, e sim, no Registro K235 Insumos Consumidos quando do consumo efetivo, informando o insumo que foi substituído. 9. Como informar listas técnicas não padronizadas como no caso de produtos que demoram meses para serem fabricados e a lista técnica sofre alterações no decorrer da construção do produto? Podemos enviar a lista técnica diferente no registro 0210 para um mesmo produto a cada mês? Por exemplo, na construção de embarcações, a quantidade e a variedade de insumos aumentam na lista técnica (Reg. 0210) até a conclusão da construção, portanto, os meses posteriores à primeira entrega do SPED Fiscal compreenderiam mais insumos registrados no

21 O consumo específico padronizado (Registro 0210) deve refletir o que está previsto no projeto do produto a ser fabricado. No caso em questão fabricação de embarcações, e considerando que essa fabricação pode durar por vários períodos de apuração e considerando ainda que pode haver alteração no projeto, com a inclusão de mais insumos, a lista de insumos a serem utilizados (0210) poderá ser diferente (com mais insumos) em períodos de apuração distintos. Entretanto, caso ocorra substituição de insumos quando do consumo efetivo (K235), a lista de insumos a serem consumidos (0210) não deve ser alterada, informando-se, quando do consumo efetivo, qual foi o insumo substituído (K235). 10. Determinada empresa faz movimentação de estoque utilizando-se de documentos internos. Utiliza um formulário referente às movimentações de ajustes de inventário, sucata e consumo interno. Porém este documento não é utilizado para movimentação de ordem de produção. Como proceder? a) ajustes de inventário são decorrentes, teoricamente, de erros no apontamento da produção do produto resultante ou do consumo de insumos. Portanto, cabe a identificação de quando esse erro de apontamento ocorreu, com a retificação da EFD relativa a este período; b) a sucata gerada no processo produtivo deve ser classificada como subproduto tipo 05. Como tal, devem ser prestadas apenas as informações relativas: ao estoque escriturado (K200); consumo no processo produtivo (K235/K255) e saídas do estabelecimento, por meio do documento fiscal (Bloco C e NF-e); c) o consumo interno de produtos resultantes do processo produtivo ou de insumos deve ser informado por meio de documento fiscal (Bloco C NF-e), uma vez que gera a obrigação de estorno do crédito de ICMS e/ou IPI apropriados. 11. Nos casos de itens em elaboração, o produto ainda não está pronto, existirá apenas no final da produção. Este deve constar como estoque estando com o IND_EST = 1 Estoque de propriedade do informante e em posse de terceiros? A produção que ficou em elaboração no período de apuração não é quantificada, pois não é mais um insumo e não é ainda um produto resultante do processo produtivo. Portanto, essa matéria não é informada no Registro K200 - Estoque Escriturado. Estabelece o art. 76 do Convênio SINIEF S/Nº, de 1970: Art. 76. O livro Registro de Inventário, modelo 7, destina-se a arrolar, pelos seus valores e com especificações que permitam sua perfeita identificação, as mercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem, os produtos manufaturados e os produtos em fabricação, existentes no estabelecimento à época do balanço. 1º No livro referido neste artigo serão também arrolados, separadamente: 1. as mercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem e os produtos manufaturados pertencentes ao estabelecimento, em poder de terceiros; 2. as mercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem, os produtos manufaturados e os produtos em fabricação de terceiros, em poder do estabelecimento. O valor dessa matéria é reconhecida contabilmente, pois o seu custo ainda não foi agregado ao custo de produção do produto resultante. Caso a empresa não controle a produção que ficou em elaboração, a quantidade de consumo dos insumos deve refletir a quantidade necessária para se obter a quantidade da produção acabada do produto resultante. Dessa forma, a quantidade de produção que ficaria em elaboração é reconhecida ainda como estoque de insumos. Então, será possível reconhecer no Registro de Inventário (H010) ou no Estoque Escriturado (K200) os estoques de insumos que são de propriedade do informante (industrializador) e os que são de propriedade de terceiro (encomendante). 12. O registro K200 Estoque Escriturado possui informações iguais ao registro H010. Porque informar novamente? 21

22 As informações do K200 Estoque Escriturado Título têm origem do diferente documento da origem do Bloco H Inventário. O estoque escriturado (K200) é calculado pelos apontamentos de entrada/produção/consumo/saída e tem periodicidade mensal. Já o estoque inventariado H010 deverá ser gerado sempre que a legislação obrigar a efetuar o levantamento físico das mercadorias, insumos e produtos, à época do balanço patrimonial Portanto, esses estoques têm origem, obrigatoriedade e periodicidade diferentes. 13. Determinada empresa faz movimentação de estoque utilizando-se de documentos internos. Utiliza um formulário referente às movimentações de ajustes de inventário, sucata e consumo interno. Porém este documento não é utilizado para movimentação de ordem de produção. Como proceder? Ajustes de inventário são decorrentes, teoricamente, de erros no apontamento da produção do produto resultante ou do consumo de insumos. Portanto, cabe a identificação de quando esse erro de apontamento ocorreu, com a retificação da EFD relativa a este período; 14. O que são movimentações internas para o registro K220? As movimentações internas para o registro K220 são todas aquelas movimentações não informadas nos registros K230 Itens Produzidos produção acabada e K235 Itens consumidos consumo no processo produtivo. 15. Quais são os exemplos de movimentações internas no K220? a) reclassificação de um produto em outro código em função do cliente a que se destina. O contribuinte aponta a quantidade produzida de determinado produto, por exemplo, código 1. Este produto, quando destinado a determinado cliente recebe uma outra codificação, código 2. Neste caso há a necessidade de controle do estoque por cliente. Assim o contribuinte deverá fazer um registro K220 dando saída no estoque do produto 1 e entrada no estoque do produto 2. b) reclassificação de um produto em função do controle de qualidade O contribuinte aponta a quantidade produzida de determinado produto, por exemplo, código 3. Este produto tem parte da produção rejeitada pelo controle de qualidade. O produto não conforme terá um outro código, por exemplo, 4. Através do registro K220 o contribuinte dá a saída no estoque do produto 3 e entrada no estoque do produto 4. Posteriormente o produto 4, não conforme, pode ser consumido no processo produtivo, pode ser vendido como produto com defeito ou subproduto, etc. 16. Devo informar todas as movimentações de estoque no bloco K? As movimentações de estoque a serem informadas no bloco K são: A quantidade produzida no estabelecimento informante (K230); A quantidade consumida no estabelecimento informante (K235); A quantidade produzida em terceiros (K250); A quantidade consumida em terceiros (K255); Outras movimentações internas entre mercadorias (K220). As demais movimentações (entrada e saída de estoque) são informadas por meio dos documentos fiscais (Bloco C). 17. As perdas de mercadorias ou insumos em decorrência de obsolescência ou, ainda, em decorrência de caso fortuito, deverão ser registradas no registro K220? 22

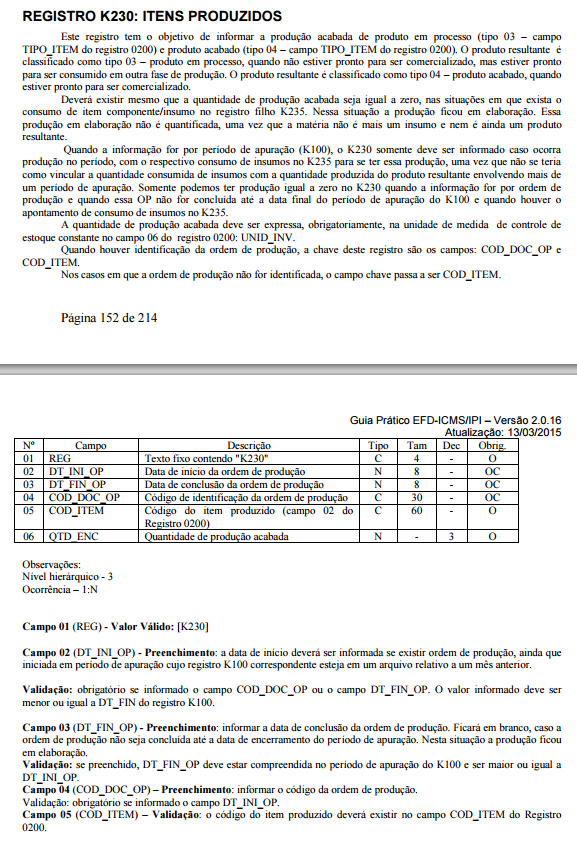

23 Não. Estes tipos de perdas deverão ser registrados no bloco C, por meio de documento fiscal. 18. As perdas de mercadorias ou insumos em decorrência de extravio dentro da produção e as perdas de produto acabado por sinistro deverão ser registradas no registro K220? Não. Estes tipos de perdas deverão ser registrados no bloco C, por meio de documento fiscal. 19. Movimentações não oriundas do processo produtivo, tais como: contagem cíclica de inventário, consumo de itens consumíveis e outras são informadas neste registro? Não. O Registro K220 se destina a prestar informações sobre a movimentação interna entre mercadorias, onde sai do estoque da mercadoria de origem e entra no estoque da mercadoria de destino (exemplos - movimentações oriundas de reclassificação de um código em outro código, movimentações oriundas de reclassificação de um produto em função do controle de qualidade, etc). Ajustes de estoque ou consumo interno não são movimentações internas entre mercadorias e, portanto, não devem ser informados no Registro K Como será tratada a reabertura de ordem de produção encerrada no período 1, reaberta para nova produção e encerramento no período 2? Deverá ser tratada como uma nova ordem de produção, pois a primeira foi encerrada no período Como informar no registro K230 as ordens de produção com término parcial? Devem ser criados dois registros, um para a produção acabada e outro para produtos em processo? Exemplo: Produto 1 Quantidade planejada 100 unidades, concluída a produção no fim do mês de somente 30 unidades. Não. Para o caso em questão deverá ser gerado um único registro K230 com a data de conclusão da ordem de produção campo 03 DT_FIN_OP do registro K230 em branco, com quantidade acabada de 30 unidades, tendo em vista que a ordem de produção não foi finalizada até a data de encerramento do período de apuração. 22. As ordens de produção que não forem finalizadas no mês devem ser repetidas no mês seguinte e assim sucessivamente até a finalização? Sim. As ordens de produção que não forem finalizadas no período de apuração devem informar a data de conclusão da ordem de produção em branco, campo 03 DT_FIN_OP do registro K230. No período seguinte, e assim sucessivamente, a ordem de produção deve ser informada até que seja concluída e caso exista apontamento de quantidade produzida (K230) e/ou quantidade consumida de insumo (K235). 23. Qual a diferença entre "Produção Acabada" e "Produto Acabado"? Produto acabado se refere ao produto resultante do processo produtivo que está pronto para ser comercializado Tipo 04 do campo 7 Tipo_Item do registro 0200 Tabela de Identificação do Item. Produção acabada se refere à quantidade de produção do produto resultante que foi concluída. Portanto, podemos ter produção acabada tanto de produto em processo - Tipo 03 do campo 7 Tipo_Item do registro 0200 (produto resultante do processo produtivo que está pronto para ser consumido em outra fase de produção), quanto produto acabado Tipo 04 do mesmo campo Quando informar no registro K230 Itens Produzidos - a produção acabada de produtos em processo, se, quando a produção está acabada, já é um produto acabado? 23

24 Título do documento Neste caso a pergunta confunde "produção em elaboração" e "produto em processo" Tipo 03 do campo 7 Tipo_Item do registro 0200 e "produção acabada" e "produto acabado" - Tipo 04 do campo 7 Tipo_Item do registro Vamos supor que no processo produtivo de produção de camisas existam 02 fases de produção: "corte" e "costura", onde exista o controle interno do que foi produzido em cada fase de produção. A fase de produção "corte" produz o produto em processo tipo 03 "camisa cortada", pois este produto ainda não está pronto para ser comercializado. Já a fase de produção "costura" produz o produto acabado tipo 04 "camisa pronta", pois este produto está pronto para ser comercializado. Na fase de produção "corte", seria consumida a matéria-prima tipo 01 "tecido" e, na fase de produção "costura", seria consumido o produto em processo tipo 03 "camisa cortada", gerado na fase de produção anterior. Dessa forma, teríamos a quantidade de produção acabada do produto em processo tipo 03 "camisa cortada" (produto resultante do processo produtivo que está pronto para ser consumido em outra fase de produção) e a quantidade de produção acabada do produto acabado tipo 04 "camisa pronta". Agora, vamos supor que exista o controle interno da produção de uma única fase de produção, que produz o produto acabado tipo 04 "camisa pronta". Nesse caso não existirá produto em processo tipo 03, pois se consumirá matériaprima tipo 01 para se produzir produto acabado tipo 04. A "produção em elaboração" (matéria que não é mais insumo e não é ainda produto resultante) ficará caracterizada pela ordem de produção (lote) em aberto (Registro K230 - data de conclusão da ordem de produção em branco). 25. Uma empresa utiliza a sistemática de devolver para estoque de origem os insumos que foram requisitados para a ordem de produção, mas que ainda não foram utilizados. Assim, assumimos, contabilmente, que os estoques, ao final de cada período estão nos depósitos e não em processo. Como tratar este cenário no bloco K, uma vez que teremos ordens em aberto (processo), porém os saldos estarão nos depósitos? Neste caso o estabelecimento não terá ordens de produção em aberto (DT_FIN_OP do registro K230 em branco), uma vez que o consumo informado no registro K235 se referirá à produção acabada no mês campo QTD_ENC do registro K230. O consumo a ser informado no K235 será o consumo real do mês. 26. Qual a diferença entre "produção em elaboração" e "produto em processo? Como identificar no registro K230? Inicialmente deve-se conceituar: Produção em elaboração: entenda-se por produção em elaboração a quantidade de matéria que não é mais insumo e ainda não se transformou em produto resultante, pois se encontra em elaboração na fase de produção. Podemos ter produção em elaboração tanto de produto em processo quanto de produto acabado. Produto em processo: é o produto resultante de uma fase de produção intermediária do processo produtivo e que será consumido em uma fase posterior. Exemplo: numa siderurgia integrada que fabrica aços longos (fio máquina), o gusa é um produto em processo neste processo produtivo, pois não está pronto para ser comercializado e será consumido em uma fase de produção seguinte (aciaria). A "produção em elaboração", seja de produto em processo ou produto acabado, não é quantificada no registro K230, uma vez que não é mais insumo e ainda não é produto resultante. O que indica a existência de "produção em elaboração" é a ordem de produção não ser concluída até a data de encerramento do período de apuração, situação em que a data fim da ordem de produção ficará em branco. Nestes casos em que a ordem de produção não se encerrou, não há necessidade de a quantidade de insumos ficar coerente com a quantidade produzida do produto resultante. Essa coerência somente será verificada quando do encerramento da ordem de produção. 24

25 27. Uma empresa produz embarcações por encomenda conforme especificações fornecidas pelo cliente. O processo produtivo não utiliza ordem de produção para fabricar o produto final. Existem inúmeras ordens de produção para fabricar subprodutos e, por sua vez, esses subprodutos irão compor o produto final. Gostaria de saber, como este tipo de operação deverá ser representado no Registro K230 (ITENS PRODUZIDOS) do SPED Fiscal. O que o contribuinte denomina como "subproduto", para a EFD ICMS/IPI denomina-se como "produto em processo tipo 03". No Registro K230 devem ser informados tanto os produtos em processo tipo 03 (produto resultante do processo produtivo que está pronto para ser consumido em outra fase de produção), quanto o produto acabado tipo No registro K230 deverão ser informadas somente as ordens de produção (OP) concluídas no período de apuração? Não. No Registro K230 devem ser informadas: a) as OP iniciadas e concluídas no período de apuração (K100); b) as OP iniciadas e não concluídas no período de apuração (OP em que a produção ficou em elaboração), em que haja informação de produção e/ou consumo de insumos (K235); c) as OP iniciadas em período anterior e concluídas no período de apuração; d) as OP iniciadas em período anterior e não concluídas no período de apuração, em que haja informação de produção e/ou consumo de insumos (K235). 29. Como reportar retorno de componentes ao estoque? No registro K235, a informação a ser prestada deve se referir ao consumo efetivo no processo produtivo no período de apuração. Como consumo efetivo devemos considerar o resultado da quantidade requisitada ao almoxarifado menos a quantidade de retorno ao almoxarifado. Quando a necessidade de correção da quantidade consumida (K235) é conhecida após a transmissão da EFD, caberá a retificação da EFD do período em que ocorreu o apontamento do consumo (K235), de tal forma que fique refletida a quantidade consumida de insumo para se produzir a quantidade de produto resultante informada no K O campo 02 DT_PROD do registro K250 pode ser entendido como a data em que o industrializador emite o documento fiscal de industrialização e encaminha o produto acabado ao encomendante? Considerando que o produto que retorna da industrialização em terceiros pode não ser diretamente resultante da quantidade dos insumos / embalagens enviadas no período, tendo em vista a variação de estoques em terceiros do insumo/embalagem e/ou do próprio produto resultante, não há como efetuar o vínculo direto do "envio do insumo" com o "consumo K255" e do "retorno do produto resultante" com a "produção K250". Em vista disso, as quantidades de consumo e produção a serem informadas nos registros mencionados devem ser obtidas pelas empresas por meio das seguintes equações: Consumo do Insumo/Embalagem K255 = EIT + SPT EOT EFT Onde: 25

26 Título do documento EIT = estoque inicial em terceiro; SPT = saída para o terceiro (originado do documento fiscal), que é igual à entrada no terceiro; EOT = entrada oriunda do terceiro, por devolução parcial ou integral (originado do documento fiscal), que é igual à saída do terceiro; EFT = estoque final em terceiro. Produção do Produto Resultante K250 = EFT + EOT EIT Onde: EFT = estoque final em terceiro. EOT = entrada oriunda do terceiro (originado do documento fiscal), que é igual à saída do terceiro; EIT = estoque inicial em terceiro; Todos os elementos destas equações são de pleno domínio da empresa, tendo em vista os seguintes pressupostos: a) as remessas de insumos e os retornos do produto resultante ocorrem por meio de documentos fiscais; b) o conhecimento dos estoques é rotina fundamental para o controle de qualquer processo produtivo, sendo necessário, inclusive, o conhecimento dos estoques separadamente por local de armazenagem, tendo em vista que as mercadorias podem se encontrar fora do estabelecimento em terceiro. Dependendo do nível de controle do contribuinte, essas informações (produção K250 e consumo K255) podem ser diárias ou podem se referir ao período de apuração de ICMS/IPI K100. Nesse caso, a data informada seria o último dia do período. 31. Minha empresa envia insumos para ser industrializado por terceiros. O industrializador utiliza, além dos insumos enviados, outros insumos próprios. O insumo próprio do industrializador deverá ser identificado no registro K255? Não. No registro K255 somente deve ser informada a quantidade consumida de insumo remetido pelo encomendam-te a terceiro industrializador, ou seja, somente insumo de propriedade do informante do arquivo. 32. Deve-se reportar os componentes enviados para subcontratação? Entendemos o processo de subcontratação como o processo de industrialização por encomenda. A quantidade consumida em terceiros é resultante da seguinte equação: Consumo do Insumo/Embalagem = EIT + SPT EOT EFT Onde: EIT = estoque inicial em terceiro; SPT = saída para o terceiro, que é igual à entrada no terceiro; EOT = entrada oriunda do terceiro, por devolução parcial ou integral, que é igual à saída do terceiro; EFT = estoque final em terceiro. 26

27 33. O registro K255 se refere à saída de insumos para terceiros? Como determinar, no momento da remessa, o que vai ser produzido? Não. A informação do K255 não se refere à saída do insumo para terceiro, e sim, à quantidade consumida para se produzir o produto resultante, pois a quantidade consumida leva em consideração a variação de estoque em terceiro. A remessa do insumo para terceiro é informada no documento fiscal (bloco C). Além disso, quando o encomendante contrata um terceiro para produzir um produto, ele sabe qual será o produto resultante e quais insumos serão remetidos para o terceiro para se produzir esse produto resultante. 34. O registro K255 indica insumos enviados para o terceiro, porém o registro K250 informa apenas o retornado. Logo, o K250 deveria ter também a quantidade enviada visto que K255 deve fazer referência a um produto acabado em K250? Não. A quantidade de insumo enviada a terceiro para ser industrializada é informada por meio de documento fiscal (NF-e). A quantidade de consumo de insumo em terceiro a ser informada no K255 deve levar em consideração, em relação à quantidade produzida informada no K250: a quantidade remetida ao terceiro; a variação de estoque em terceiro, caso exista; e quantidade de insumo porventura retornada, por não ter sido consumida no processo de industrialização. 35. Caso um industrializador adquira componentes para montar uma máquina para utilizar em seu processo produtivo, como fica o preenchimento do bloco K? A aquisição de componentes para a construção de ativo imobilizado no próprio estabelecimento do contribuinte e que irá gerar direito ao crédito de ICMS no momento da sua entrada ou no momento da conclusão da construção do ativo imobilizado, conforme a legislação de cada UF, deve ser informado no Bloco G (e consequentemente no Registro 0300 tipo 2) com o tipo de movimentação IA Registro G125. Portanto, essa aquisição de componentes não tem nenhuma relação com o Bloco K. Nota Fiscal 36. Como a indústria deverá emitir sua NF de retorno de industrialização, ou seja, a descrição dos produtos no retorno deverá ser exatamente igual ao que foi recebido para industrializar, para que seja controlado o estoque? Existe o insumo remetido pelo encomendante para ser industrializado por terceiro e existe o produto resultante dessa industrialização, que retornará para o encomendante. Portanto, são mercadorias diferentes. Existirá o controle de estoque do insumo e o controle de estoque do produto resultante, separadamente. 37. A empresa possui consumo próprio de um dos seus produtos e devido a um regime especial não emite NF-e para este consumo. Este é o caso de uma usina que tem como produto final o etano e utiliza uma parte de sua produção para abastecer os carros da frota própria. A dúvida é em qual registro do bloco "K" esta movimentação deve ser informada? O consumo interno de insumo ou de produto fabricado pelo estabelecimento é baixado do estoque por meio da emissão de NF-e (Bloco C C100). Portanto, não há outra forma de escriturar esse consumo interno na EFD. Numa eventual auditoria fiscal em que seja constatada saída de mercadoria sem origem em uma NF-e, caberá ao contribuinte justificar que se trata de consumo interno e que possui regime especial para a não 27

28 38. Como informar no bloco K as situações Título em que do a ordem documento de produção foi finalizada, ou seja, o produto foi construído, porém dois meses depois o cliente solicita uma alteração no projeto inicial para incluir um novo sistema de refrigeração? A situação colocada deve ser informada na escrituração fiscal digital do RCPE da seguinte forma: a) no período de apuração em que a ordem de produção foi finalizada e o produto resultante estava pronto para ser comercializado, deve ser gerado um registro K230 informando a quantidade produzida, bem como os insumos utilizados no Registro K235; b) no 2º período seguinte, deve ser gerado um novo registro K230, contendo uma nova ordem de produção e um novo produto resultante, informando a quantidade produzida e informando os insumos utilizados no registro K235, inclusive o produto devolvido. 39. Determinada empresa produz em uma primeira etapa um produto "M". A partir deste produto "M" são produzidos três outros produtos, "A", "B" e "C". Ocorre que, no final da produção de "A" verifica-se que este produto não tem determinada característica. Assim, a empresa reprocessa o produto "A", incluindo os produtos "B" e "C" (que possuem a característica desejada. Como indicar a produção de "A" com a inclusão dele mesmo como insumo? a) na 1ª etapa, onde se produz o mosto, deverá ser apontada a quantidade produzida no K230, utilizando como insumos uva, enzimas e corantes (K235); b) na 2ª etapa, onde se produz os vinhos, deverá ser apontada a quantidade produzida de cada vinho no K230, utilizando como insumo o mosto (K235). O envelhecimento não aparece pois ele acontecerá com o vinho em estoque; c) na 3ª etapa, se produz um vinho "D", utilizando como insumos os vinhos "A", "B" e "C"; d) numa 4ª etapa, ocorrerá o envasamento do vinho "D" em embalagens, gerando novos produtos. O PVA aceita registros K230 sem seus respectivos registros K235? Para a primeira etapa (produção de "M") será indicado no registro K230 o respectivo produto "M" com seus insumos no (K235). Na segunda etapa deverá ser registrada a produção de "A", "B" e "C" em três registros K230 tendo o produto "M" como insumo (K235). Na última etapa, considerando que o PVA tem uma regra que diz que o código do insumo (K235) tem de ser diferente do código do produto resultante (K230), pois, do contrário, não estaria ocorrendo uma industrialização, o contribuinte deverá atribuir um novo código, por exemplo "D" ao produto resultante informando os produtos "A", "B" e "C" no K235 ou ele reclassifica o estoque de "A" em "D" no registro K220, informa o "A" no K230 e informa "B". "C" e "D" como insumos (K235). 40. Como reportar retorno de componentes ao estoque? No registro K235, a informação a ser prestada deve se referir ao consumo efetivo no processo produtivo no período de apuração. Como consumo efetivo devemos considerar o resultado da quantidade requisitada ao almoxarifado menos a quantidade de retorno ao almoxarifado. Quando a necessidade de correção da quantidade consumida (K235) é conhecida após a transmissão da EFD, caberá a retificação da EFD do período em que ocorreu o apontamento do consumo (K235), de tal forma que fique refletida a quantidade consumida de insumo para se produzir a quantidade de produto resultante informada no K

29 41. Como informar no registro K235 os casos de empresas que produzem itens que utilizam como insumos eles próprios (reprocesso), como no caso de indústrias químicas? Os casos de reprocesso de produto, onde não há a aplicação de novo insumo, não deverão ser informados nos Registros K230/K235. Entretanto, caso exista o consumo de novo insumo nesse reprocesso, necessariamente, resultará em um novo produto resultante. 42. Como informar no registro K235 os casos em que no período de apuração houve somente retorno de insumos ao estoque? Se está ocorrendo devolução ao estoque de um insumo significa que houve erro de apontamento de consumo no mesmo período ou em período anterior, ou seja, na prestação da informação do K235 o consumo efetivo está errado. Neste caso, deverá ser retificada a informação (K235) no período em que ocorrer o erro de apontamento. 43. Determinado produto é recusado pelo controle de qualidade. Este produto é reclassificado e então desmontado para que suas partes sejam reaproveitadas em novo processo produtivo. Como informar esta situação no bloco K? Como informar este novo produto e suas partes no registro 0210? Essa situação se refere a uma produção conjunta, onde se obtém mais de um produto resultante (ex: parte 1, parte 2, parte 3) a partir de um mesmo insumo (produto reclassificado). A quantidade consumida efetiva do insumo (K235) deve ser obtida por meio da quantidade produzida de cada produto resultante (K230) e do consumo específico padronizado dos insumos (0210). Dessa forma, a somatória das quantidades consumidas de insumo em cada produto resultante será baixada do estoque. Tanto o insumo (produto reclassificado), quanto os produtos resultantes (parte 1, parte 2, parte 3) devem ser classificados como tipo 03 produto em processo, uma vez que eles são gerados no processo produtivo e não estão prontos para serem comercializados. 44. Quando ocorre a devolução de vendas em período futuro (divergente do esperado), ora já informada como encerrada a ordem de produção, podemos reabrir e efetuar as tratativas complementares e fechar novamente a Ordem? Exemplo: Ordem fechada em julho, em setembro recebemos a solicitação para reabertura da ordem encerrada em julho para agregar insumos e novamente será encerrada em setembro. Como informar no K200 e K235? Se o produto devolvido será reprocessado para se agregar novos insumos, deve-se dar o mesmo tratamento de controle de qualidade de produto acabado, onde os produtos não conformes são reclassificados em outro código (K220). Esse reprocesso deverá constar de outra ordem de produção (K230). 45. No registro K235 serão aceitos valores negativos nos casos de devoluções? Em nenhum registro são aceitas quantidades negativas. Se a devolução ocorrer no mesmo período de apuração, informar a quantidade consumida efetiva (saída devolução). Se a devolução ocorrer em outro período, caberá a retificação da EFD do período em que ocorreu o erro de apontamento. 46. Como informar no registro K235 os casos em que um insumo gerou mais de um produto? Para o caso de produção conjunta, onde o consumo de uma mesma matéria-prima gera mais de um produto resultante, devem ser informadas as quantidades de consumo de matéria-prima para cada produto resultante (K235/K230). Para informar a quantidade consumida para cada produto resultante (Registro K235), a empresa deverá utilizar o próprio consumo específico informado (0210) para determinar quanto de matéria prima está sendo utilizada em cada um desses produtos resultantes. 29

EFD ICMS/IPI. Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE

16/09/2014 EFD ICMS/IPI Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE Apresentação: José A. Fogaça Neto Legislação Ato COTEPE/ICMS 52/2013 alteração do Ato COTEPE 09/2008 para inclusão do Bloco K Ajuste SINIEF

16/09/2014 EFD ICMS/IPI Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE Apresentação: José A. Fogaça Neto Legislação Ato COTEPE/ICMS 52/2013 alteração do Ato COTEPE 09/2008 para inclusão do Bloco K Ajuste SINIEF

Bloco K no SPED Fiscal. Dulcineia L. D. Santos

Bloco K no SPED Fiscal Dulcineia L. D. Santos Escrituração Fiscal Digital EFD ICMS/IPI Legislação Nacional: Ajuste SINIEF 2/09 Ato COTEPE/ICMS 09/08 Protocolo 3/11 Legislação no Estado de São Paulo: Artigo

Bloco K no SPED Fiscal Dulcineia L. D. Santos Escrituração Fiscal Digital EFD ICMS/IPI Legislação Nacional: Ajuste SINIEF 2/09 Ato COTEPE/ICMS 09/08 Protocolo 3/11 Legislação no Estado de São Paulo: Artigo

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

Confira também a legislação estadual do seu domicílio nos portais das Secretarias Estaduais de Fazenda.

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

2 Bloco K: Controle da Produção e do Estoque

Bloco K - Inventário Físico e Controle de Produção Desenvolvido o processo de geração do Bloco K para o EFD. DLL: fiscal.dll Comando: Ex_F_ApuracaoIcmsIPI 1 Apuração ICMS e IPI No cadastro de Apuração

Bloco K - Inventário Físico e Controle de Produção Desenvolvido o processo de geração do Bloco K para o EFD. DLL: fiscal.dll Comando: Ex_F_ApuracaoIcmsIPI 1 Apuração ICMS e IPI No cadastro de Apuração

Bloco K SUA EMPRESA ESTÁ PREPARADA? E-book

Bloco K SUA EMPRESA ESTÁ PREPARADA? www.rech.com.br Rua Tupanciretã, 460 - Bairro Ideal Novo Hamburgo - RS CEP: 93.334-480 51 3582-4001 - comercial@rech.com.br O que é o Bloco K? Projeto do SPED para elaboração

Bloco K SUA EMPRESA ESTÁ PREPARADA? www.rech.com.br Rua Tupanciretã, 460 - Bairro Ideal Novo Hamburgo - RS CEP: 93.334-480 51 3582-4001 - comercial@rech.com.br O que é o Bloco K? Projeto do SPED para elaboração

Parecer Consultoria Tributária Segmentos Saldo em terceiro na Remessa para Depósito Fechado - Armazém Geral

Saldo Geral 02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares...

Saldo Geral 02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares...

Bloco K no SPED FISCAL

Bloco K no SPED FISCAL Registro de Controle da Produção e do Estoque Bloco K no SPED Fiscal - Registro de Controle da Produção e do Estoque Obrigatoriedade Cronograma Estrutura Bloco K e SPED Fiscal: entenda

Bloco K no SPED FISCAL Registro de Controle da Produção e do Estoque Bloco K no SPED Fiscal - Registro de Controle da Produção e do Estoque Obrigatoriedade Cronograma Estrutura Bloco K e SPED Fiscal: entenda

Implantação do Bloco K

1) Estrutura e Layout: Primeiramente, cabe nos registrar que Escrituração Fiscal Digital (EFD), ou simplesmente Sped-Fiscal, deverá ser efetuada pelo contribuinte mediante o registro eletrônico, em arquivo

1) Estrutura e Layout: Primeiramente, cabe nos registrar que Escrituração Fiscal Digital (EFD), ou simplesmente Sped-Fiscal, deverá ser efetuada pelo contribuinte mediante o registro eletrônico, em arquivo

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

Bloco K. Controle da produção e do estoque

Bloco Controle da produção e do estoque Índice O que é? 02 Objetivo 03 Quem está obrigado a apresentação do Bloco? 04 Dados informados dentro do Bloco 05 Disposição dos Registros - Bloco 06 O que precisa

Bloco Controle da produção e do estoque Índice O que é? 02 Objetivo 03 Quem está obrigado a apresentação do Bloco? 04 Dados informados dentro do Bloco 05 Disposição dos Registros - Bloco 06 O que precisa

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

Tabelas práticas. TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

Seminário CIESP Campinas

www.pwc.com.br Seminário CIESP Campinas Bloco K Sua empresa está preparada para a entrega? Novembro de 2015 Briefing Entender o que muda e como se preparar para cumprir mais esta nova obrigação acessória:

www.pwc.com.br Seminário CIESP Campinas Bloco K Sua empresa está preparada para a entrega? Novembro de 2015 Briefing Entender o que muda e como se preparar para cumprir mais esta nova obrigação acessória:

PONTOS POLÊMICOS DO ICMS. José Roberto Rosa

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

Parecer Consultoria Tributária de Segmentos Registro de Inventário, Saldos em Processo

Registro de Inventário, Saldos em Processo 23/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Livro Registro de Inventário...

Registro de Inventário, Saldos em Processo 23/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Livro Registro de Inventário...

http://www.fazenda.gov.br/confaz/ escolha opção resolução Senado Federal 13/2012

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

REALIZAÇÃO: APOIO: 1

1 REALIZAÇÃO: APOIO: Agenda 2 Bloco K Parte I Legislação Aplicável Conceitos e estrutura do EFD ICMS-IPI Diferença entre o Bloco H e o Bloco K Entrega por estabelecimento Origem do Bloco K Obrigatoriedade

1 REALIZAÇÃO: APOIO: Agenda 2 Bloco K Parte I Legislação Aplicável Conceitos e estrutura do EFD ICMS-IPI Diferença entre o Bloco H e o Bloco K Entrega por estabelecimento Origem do Bloco K Obrigatoriedade

Escrita Fiscal Tron SPED FISCAL

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

Esclarecimentos. Relatório de Apuração de ICMS do sistema Avance Retguarda

Esclarecimentos Relatório de Apuração de ICMS do sistema Avance Retguarda Afim de sanar as dúvidas mais frequentes e possíveis diferenças de valores ou informações no relatório de Apuração de ICMS do sistema

Esclarecimentos Relatório de Apuração de ICMS do sistema Avance Retguarda Afim de sanar as dúvidas mais frequentes e possíveis diferenças de valores ou informações no relatório de Apuração de ICMS do sistema

Sumário. (11) 3177-7700 www.systax.com.br

3177-7700 www.systax.com.br") Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

IPI - Devolução de produtos - Tratamento fiscal

IPI - Devolução de produtos - Tratamento fiscal Sumário 1. Introdução... 2 2. Devolução por contribuinte do ICMS e/ou do IPI... 3 2.1 Procedimentos do contribuinte que efetuar a devolução... 3 2.1.1 Estorno

IPI - Devolução de produtos - Tratamento fiscal Sumário 1. Introdução... 2 2. Devolução por contribuinte do ICMS e/ou do IPI... 3 2.1 Procedimentos do contribuinte que efetuar a devolução... 3 2.1.1 Estorno

BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

SAD Gestor ERP. Módulo Estoque. Cadastro de Produto Escrita Fiscal. Seja Bem Vindo!

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL. Apresentação: Helen Mattenhauer Samyr Qbar

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL Apresentação: Helen Mattenhauer Samyr Qbar 27/09/2013 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer operação que modifique

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL Apresentação: Helen Mattenhauer Samyr Qbar 27/09/2013 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer operação que modifique

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

Legislação Tributária Estadual do Estado de São Paulo LIVROS FISCAIS

1 LIVROS FISCAIS I - MODELOS (art. 213) 1. Registro de Entradas, modelo 1; 2. Registro de Entradas, modelo 1-A; 3. Registro de Saídas, modelo 2; 4. Registro de Saídas, modelo 2-A; 5. Registro de Controle

1 LIVROS FISCAIS I - MODELOS (art. 213) 1. Registro de Entradas, modelo 1; 2. Registro de Entradas, modelo 1-A; 3. Registro de Saídas, modelo 2; 4. Registro de Saídas, modelo 2-A; 5. Registro de Controle

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Controle de Produção e Estoque

www.pwc.com.br Controle de Produção e Estoque do SPED Fiscal e seus registros Junho de 2015 Índice 1. Bloco 0 1.1 Registro 0200 Cadastro de itens 1.2 Registro 0210 Consumo específico padronizado 1.3 Registro

www.pwc.com.br Controle de Produção e Estoque do SPED Fiscal e seus registros Junho de 2015 Índice 1. Bloco 0 1.1 Registro 0200 Cadastro de itens 1.2 Registro 0210 Consumo específico padronizado 1.3 Registro

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

TABELA DE CFOP E CST CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES - CFOP. TABELA I Das entradas de mercadorias, bens ou aquisições de serviços

quarta-feira, 13 de maio de 2009 nmlkj Web nmlkji Site Pesquisa Home Institucional Produtos/Serviços Notícias Utilidades Classificados Contato Registre-se Entrar Utilidades» Tabela de CFOP CFOP E CST TABELA

quarta-feira, 13 de maio de 2009 nmlkj Web nmlkji Site Pesquisa Home Institucional Produtos/Serviços Notícias Utilidades Classificados Contato Registre-se Entrar Utilidades» Tabela de CFOP CFOP E CST TABELA

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA 1 Entendendo o Negócio: Substituição Tributária (ST) é um tributo criado e implementado pelas Unidades da Federação antes do advento da atual Constituição Federal,

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA 1 Entendendo o Negócio: Substituição Tributária (ST) é um tributo criado e implementado pelas Unidades da Federação antes do advento da atual Constituição Federal,

( RIPI/2010, art. 43, VII, art. 190, II, art. 191 e art. 497, e RICMS-SP/2000 - Decreto nº 45.490/2000 )

") ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

Escrituração Fiscal Digital (EFD) Regras Gerais. 1. Introdução. 2. Definição

Regras Gerais. 1. Introdução. 2. Definição") SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

Código Fiscal De Operações E Prestações CFOP

Código Fiscal De Operações E Prestações CFOP! Última alteração: Ajuste Sinief nº 004, de 2010, DOU de 13/7/2010 1. As operações praticadas pelos contribuintes do ICMS e/ou IPI estão relacionadas e codificadas

Código Fiscal De Operações E Prestações CFOP! Última alteração: Ajuste Sinief nº 004, de 2010, DOU de 13/7/2010 1. As operações praticadas pelos contribuintes do ICMS e/ou IPI estão relacionadas e codificadas

1. O que é a Nota Fiscal Eletrônica - NF-e?

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

LIVRO REGISTRO DE ENTRADAS - Regras para Escrituração dos Modelos 1 e 1-A

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

Parecer Consultoria Tributária Segmentos Endereço de entrega diferente do endereço principal da empresa - EFD ICMS-IPI - SP

empresa - EFD ICMS-IPI - SP 08/09/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

empresa - EFD ICMS-IPI - SP 08/09/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Parecer Consultoria Tributária Segmentos Livro de Controle da Produção e do Estoque

Livro de 27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5

Livro de 27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5

Unidade IV ADMINISTRAÇÃO DE. Profa. Lérida Malagueta

Unidade IV ADMINISTRAÇÃO DE PRODUÇÃO E OPERAÇÕES Profa. Lérida Malagueta Planejamento e controle da produção O PCP é o setor responsável por: Definir quanto e quando comprar Como fabricar ou montar cada

Unidade IV ADMINISTRAÇÃO DE PRODUÇÃO E OPERAÇÕES Profa. Lérida Malagueta Planejamento e controle da produção O PCP é o setor responsável por: Definir quanto e quando comprar Como fabricar ou montar cada

Exportação Direta x Exportação Indireta

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos. ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos