ATUALIZAÇÕES SPED. Paulo Roberto da Silva

|

|

|

- Thereza Castilhos Carlos

- 5 Há anos

- Visualizações:

Transcrição

1

2 ATUALIZAÇÕES SPED Paulo Roberto da Silva

3 SPED - SITUAÇÃO ATUAL

4 NFC-e NFC-e

5 NFC-e

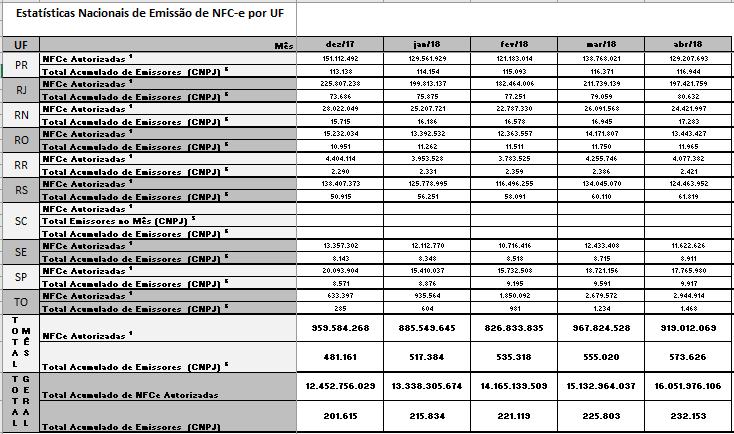

6 NFC-e - 25 UF Emissoras emissores - Mais de 16 bilhões de notas emitidas - 22 UF com cronograma de obrigatoriedade já publicados - Base abril/2018

7 ECD ECD

8 ECD - AUTENTICAÇÃO Conforme o art do Novo Código Civil/2002, salvo disposição especial de lei, os livros obrigatórios e, se for o caso, as fichas, antes de postos em uso, devem ser autenticados no Registro Público de Empresas Mercantis. O início fala justamente de "salvo disposição especial de lei" e essa disposição existe no Decreto nº 8.683/2016 (que tem força de lei) e no art. 39-A na Lei 8.934/1994, transcrito abaixo, que determina que a autenticação dos documentos de empresas de qualquer porte realizada por meio de sistemas públicos eletrônicos dispensa qualquer outra. Lei nº 8.934/1994: Art. 39-A. A autenticação dos documentos de empresas de qualquer porte realizada por meio de sistemas públicos eletrônicos dispensa qualquer outra. (Incluído pela Lei Complementar nº 147, de 2014).

9 ECD - AUTENTICAÇÃO Portanto, s.m.j., como o Sped é um sistema público eletrônico e já autenticou as ECD, conforme Decreto nº 8.683/2016, as Juntas Comerciais não poderiam exigir essas autenticações novamente. Há que se ressaltar também que as empresas que estavam obrigadas a entregar a ECD e deixaram de ser obrigadas, podem continuar entregando de forma facultativa via Sped e terão sua escrituração automaticamente autenticada no momento da transmissão, sem nenhum custo para tal.

10 ECD - SUBSTITUIÇÃO INSTRUÇÃO NORMATIVA Nº 1.660, DE 15 DE SETEMBRO DE º A autenticação poderá ser cancelada quando a ECD for transmitida com erro ou quando for identificado erro de fato que torne imprestável a escrituração. 5º Entende-se por erro de fato que torne imprestável a escrituração qualquer erro que não possa ser corrigido conforme previsto pelas Normas Brasileiras de Contabilidade e que gere demonstrações contábeis inconsistentes. 6º Quando o cancelamento da autenticação for de iniciativa do titular da escrituração e decorrer de erro de fato que a torne imprestável, deverá ser anexado, à ECD substituta, laudo detalhado firmado por 2 (dois) contadores, a fim de atestar as situações previstas no 5º.... Art. 2º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União....

11 ECD - SUBSTITUIÇÃO CTG 2001 (R3) (CFC) Substituição dos livros Diário e Razão 15. Depois de autenticados pelo SPED, somente podem ser substituídos os livros contábeis que contenham erros que não possam ser corrigidos por meio da retificação de lançamento contábil extemporâneo, conforme previsto nos itens 31 a 36 da ITG 2000 Escrituração Contábil. 16. O cancelamento da autenticação e a apresentação dos livros substitutos somente podem ser efetuados mediante apresentação de Termo de Verificação para Fins de Substituição que os justifique, o qual deve integrar a escrituração substituta e contém, além do detalhamento dos erros que motivaram a substituição: a) identificação da escrituração substituída; b) descrição pormenorizada dos erros; c) identificação clara e precisa dos registros que contenham os erros, exceto quando estes decorrerem de outro erro já discriminado; e d) descrição dos procedimentos adotados pelos profissionais mencionados nas alíneas (b) e (c) do item 19, quando estes julgarem necessário. 17. A escrituração substituta é de responsabilidade do profissional da contabilidade que elaborou a escrituração substituída, bem como as alíneas (a), (b) e (c) do item 15, constantes do Termo de Verificação para Fins de Substituição.

12 ECD - SUBSTITUIÇÃO CTG 2001 (R3) (CFC) Substituição dos livros Diário e Razão 18. A manifestação dos profissionais da contabilidade se restringe apenas às modificações relatadas no item 16 que fazem parte integrante do Termo de Verificação para Fins de Substituição, alcançando qualquer tipo de ajuste que gerar alterações de saldos ou de demonstrações contábeis informadas constantes da ECD que se pretende substituir. 19. O Termo de Verificação para Fins de Substituição deve ser assinado: (a) pelo próprio profissional contábil que assina os livros contábeis substitutos, quando a correção dos erros não depender de alterações de saldos, ou demonstrações contábeis, tais como, correção em termo de abertura ou de encerramento, identificação dos signatários, criação de contas exigidas pela legislação fiscal e correção de erros gerados na transmissão; (b) nos demais casos, por 2 (dois) profissionais da contabilidade, sendo 1 (um) deles auditor independente com registro no CNAI, quando as demonstrações contábeis tenham sido auditadas por auditor independente.

13 ECD - SUBSTITUIÇÃO Norma Brasileira de Contabilidade CTSC 03 e Comunicado Técnico Ibracon nº 02/2017 Publicada em 15/01/2018 NBC CTSC 03, de 8 de dezembro de 2017 e CT Ibracon nº 02/2017 O Conselho Federal de Contabilidade, no exercício de suas atribuições leais e regimentais, aprovou em seu Plenário a sequinte Norma Brasileira de Contabilidade (NBC): CTSC 03 - Relatório Sobre a Aplicação de Procedimentos Previamente Acordados Referentes ao Termo de Verificação para Fins de Substituição da ECD. O Instituto dos Auditores Independentes do Brasil (Ibracon) publicou o seguinte Comunicado Técnico: Comunicado Técnico Ibracon nº 02/ Relatório sobre a Aplicação de Procedimentos Previamente Acordados para Atendimento às Disposições Contidas no CTG Formalidades da Escrituração Contábil em Forma Digital para Fins de Atendimento ao Sistema Público de Escrituração Digital (Sped), emitido pelo Conselho Federal de Contabilidade (CFC) referentes ao Termo de Verificação para Fins de Substituição da Escrituração Contábil Digital (ECD). Ambas as normas estão disponibilizadas na área de legislação da ECD. Fonte : Portal do SPED

14 ECD EMPRESAS REGISTRADAS EM CARTÓRIOS Pessoas Jurídicas Registradas em Cartório De acordo com a Instrução Normativa n o 1.420, de 19 de dezembro de 2013, as empresas registradas em cartórios estão dispensadas da autenticação para fins fiscais, no âmbito do Sped, exclusivamente em relação aos tributos administrados pela Receita Federal do Brasil. Portanto, para cumprir a obrigação acessória com a Receita Federal do Brasil, transmita a escrituração via Sped Contábil. Não há taxa a pagar para a Receita Federal do Brasil. O CTG 2001 (R3), que define as formalidades da escrituração contábil em forma digital para fins de atendimento ao Sistema Público de Escrituração Digital (Sped), estabelece que os livros deverão ser autenticados somente quando a exigência constar de legislação específica: O Livro Diário deve ser autenticado no registro público ou entidade competente, apenas quando for exigível por legislação específica. Caso a pessoa jurídica entenda estar obrigada à autenticação, esta poderá ser obtida no seguinte endereço: - Módulo de Registro de Livros Fiscais para os Cartórios de Títulos e Documentos de Pessoa Jurídica.

15 ECD - ASSINATURA DIGITAL - Assinatura digital da ECD

16 esocial esocial

17 esocial - IMPACTOS Mais de 40 milhões de trabalhadores Mais de 3 milhões de empresas/contribuintes Mais de 80 mil escritórios de contabilidade Mais de meio milhão de empresas de T.I. Mais de 6 mil entes governamentais

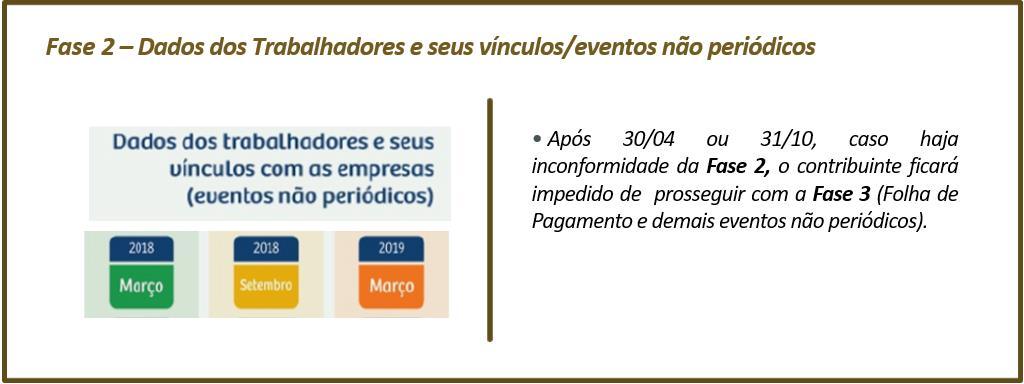

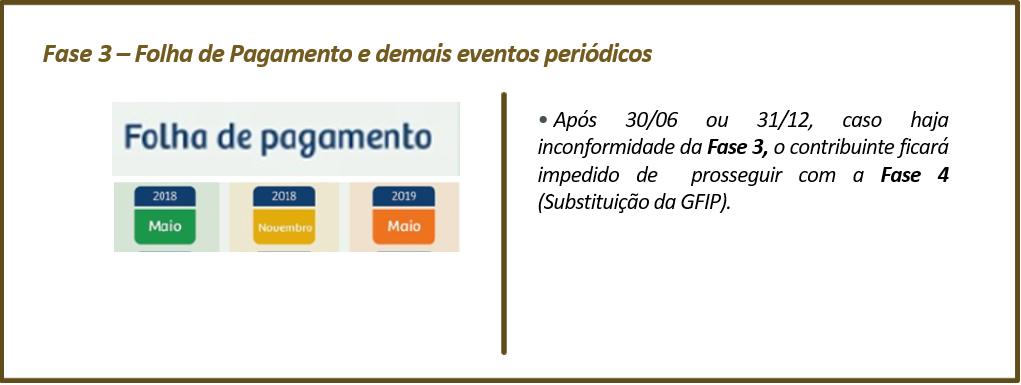

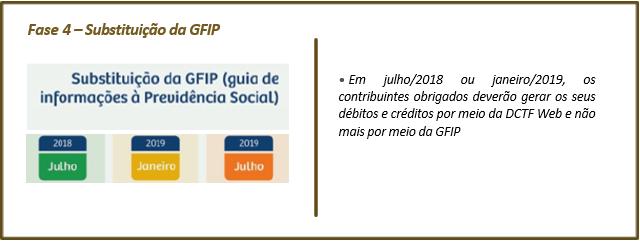

18 esocial - CRONOGRAMA 1º grupo a partir de 8 de janeiro de 2018 Todas as Pessoas Jurídicas de Direito Privado com faturamento superior a R$ 78 milhões no ano de 2016 (informado na ECF), totalizando empresas e 15 milhões de trabalhadores nesta fase inicial. 2º grupo a partir de 16 de julho de 2018 Todas as demais pessoas jurídicas de direito privado, inclusive Micros e Pequenas Empresas e os MEIs, somando um total de 4 milhões de empregadores e 24 milhões de trabalhadores. 3º grupo a partir de 14 de janeiro de 2019 Todos os entes públicos, incluindo os 8 milhões de servidores públicos estatutários.

19 esocial - CRONOGRAMA

20 esocial - CRONOGRAMA

21 esocial - CRONOGRAMA

22 esocial - CRONOGRAMA

23 esocial - CRONOGRAMA

24 esocial

25 esocial O ambiente de produção é um Web Service, ou seja, um ambiente de processamento que permite que as aplicações enviem e recebam dados por meio de arquivos XML (os eventos do esocial). Até o momento não há interface visual - via navegadores, semelhante ao esocial Doméstico. A empresa deverá utilizar sistema próprio de WS para transmissão dos eventos. Está em homologação o Portal esocial para as empresas previsão de entrada em produção julho 2018

26 esocial NOVOS DESENVOLVIMENTOS MEI e Segurado Especial - em desenvolvimento Produtor rural PF - em especificação WEBDOM (domésticas) - Transferência de titularidade WEBDOM - melhorias diversas (novos cálculos, desligamento, pgto. retroativo, pensão alimentícia) Eventos SST Reclamatória Trabalhista

27 GERENCIAMENTO esocial esocial

28 esocial - PLANO DE COMUNICAÇÃO, tratado por subcomitê, com participação de representantes da Presidência da República - REFORMULAÇÃO DA PÁGINA DO esocial - AMPLIAÇÃO DA EQUIPE DO FALE CONOSCO - PLANO DE ATENDIMENTO E SUPORTE - NOVO TELEFONE (XXX) EXCLUSIVO PARA esocial, com atendimento diferenciado dos sistemas atuais. - esocial BX - SEMÁFORO (verde, amarelo, vermelho), para indicar disponibilidade do ambiente do esocial. - CHATBOT planejamento para 2019 atendimento de nível 1 do 0800 do esocial.

29 EFD Reinf EFD Reinf

30 EFD Reinf Primeiro grupo - empresas com faturamento superior a 78 milhões obrigados a partir de 1º de maio de 2018 Segundo grupo - a partir de 1º de novembro de 2018 Terceiro grupo - a partir de 1º de maio de 2019.

31 Obrigado! Paulo Roberto da Silva

Escrituração Contábil Digital ECD. José Jayme Moraes Junior. Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

DISPOSIÇÕES GERAIS 2 3 PROCEDIMENTOS

CTG 2001 (R3) DEFINE AS FORMALIDADES DA ESCRITURAÇÃO CONTÁBIL EM FORMA DIGITAL PARA FINS DE ATENDIMENTO AO SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED) A letra R mais o número que identifica sua alteração

CTG 2001 (R3) DEFINE AS FORMALIDADES DA ESCRITURAÇÃO CONTÁBIL EM FORMA DIGITAL PARA FINS DE ATENDIMENTO AO SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED) A letra R mais o número que identifica sua alteração

esocial e EFD Reinf Andamento dos projetos

esocial e EFD Reinf Andamento dos projetos Impactos do esocial Mais de 40 milhões de trabalhadores Mais de 8 milhões de empresas/contribuintes Mais de 80 mil escritórios de contabilidade Mais de meio milhão

esocial e EFD Reinf Andamento dos projetos Impactos do esocial Mais de 40 milhões de trabalhadores Mais de 8 milhões de empresas/contribuintes Mais de 80 mil escritórios de contabilidade Mais de meio milhão

CTSC 03 - RELATÓRIO SOBRE A APLICAÇÃO DE PROCEDIMENTOS PREVIAMENTE ACORDADOS REFERENTES AO TERMO DE VERIFICAÇÃO PARA FINS DE SUBSTITUIÇÃO DA ECD

NORMA BRASILEIRA DE CONTABILIDADE, CTSC 003, DE 08.12.2017 Aprova o CTSC 03 - Relatório sobre a Aplicação de Procedimentos Previamente Acordados referentes ao Termo de Verificação para Fins de Substituição

NORMA BRASILEIRA DE CONTABILIDADE, CTSC 003, DE 08.12.2017 Aprova o CTSC 03 - Relatório sobre a Aplicação de Procedimentos Previamente Acordados referentes ao Termo de Verificação para Fins de Substituição

COMUNICADO TÉCNICO IBRACON N 02/2017

COMUNICADO TÉCNICO IBRACON N 02/2017 Relatório sobre a Aplicação de Procedimentos Previamente Acordados para atendimento às disposições contidas no CTG 2001 Formalidades da Escrituração Contábil em Forma

COMUNICADO TÉCNICO IBRACON N 02/2017 Relatório sobre a Aplicação de Procedimentos Previamente Acordados para atendimento às disposições contidas no CTG 2001 Formalidades da Escrituração Contábil em Forma

Sped ATUALIZAÇÕES Sped e NFe

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.660, DE 15.09.2016 Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL

INSTRUÇÃO NORMATIVA RFB Nº 1.660, DE 15.09.2016 Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL

Atualizações SPED e NF-e

SIG LOCALIZAÇÃO Atualizações SPED e NF-e Paulo Roberto da Silva paulo.silva@asug.com.br SPED ABRANGÊNCIA ATUAL NFCe SPED ABRANGÊNCIA ATUAL NFCe 23 UF emissoras 310.937 emissores Mais de 5,5 bilhões de

SIG LOCALIZAÇÃO Atualizações SPED e NF-e Paulo Roberto da Silva paulo.silva@asug.com.br SPED ABRANGÊNCIA ATUAL NFCe SPED ABRANGÊNCIA ATUAL NFCe 23 UF emissoras 310.937 emissores Mais de 5,5 bilhões de

CONSULTORIA DE SEGMENTOS

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

Algumas alterações ocorridas em 2016

www.pwc.com.br Algumas alterações ocorridas em 2016 Novembro de 2016 1 SPED Contábil - Substituição Processo de Consulta no âmbito da RFB 2 SPED Contábil - ECD Decreto 8.683, de 25/02/2016: Grande avanço

www.pwc.com.br Algumas alterações ocorridas em 2016 Novembro de 2016 1 SPED Contábil - Substituição Processo de Consulta no âmbito da RFB 2 SPED Contábil - ECD Decreto 8.683, de 25/02/2016: Grande avanço

SPED Contábil na Prática Escrituração Contábil Digital

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

ESCRITURAÇÃO CONTÁBIL DIGITAL

CERTIFICAÇÃO DIGITAL Os livros Diário e Razão emitidos de forma eletrônica deverão ser assinados por no mínimo dois signatários: - pelo contabilista legalmente habilitado; - e pela(s) pessoa(s) física(s)

CERTIFICAÇÃO DIGITAL Os livros Diário e Razão emitidos de forma eletrônica deverão ser assinados por no mínimo dois signatários: - pelo contabilista legalmente habilitado; - e pela(s) pessoa(s) física(s)

III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

ECD - Responde. Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Dispõe sobre o cronograma de implantação do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial).

.") Dispõe sobre o cronograma de implantação do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial). O SECRETÁRIO ESPECIAL DE PREVIDÊNCIA E TRABALHO DO MINISTÉRIO

Dispõe sobre o cronograma de implantação do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial). O SECRETÁRIO ESPECIAL DE PREVIDÊNCIA E TRABALHO DO MINISTÉRIO

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL Parte 02.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

Quem está obrigado a transmitir a EFD-Reinf? A transmissão da EFD-Reinf é obrigatória para as seguintes organizações:

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

Sua empresa está preparada?

Sua empresa está preparada? Tenho todas as informações solicitadas? Quando entra em vigor? Que áreas serão impactadas? Quem são os donos das informações? As informações serão cruzadas? É só folha de pagamento?

Sua empresa está preparada? Tenho todas as informações solicitadas? Quando entra em vigor? Que áreas serão impactadas? Quem são os donos das informações? As informações serão cruzadas? É só folha de pagamento?

Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju (Se)

") Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

SPED ECD O que mudou e quais os impactos desta mudança nas rotinas contábeis? Renata Santana Santos Atualizado até 09/02/2017

SPED ECD 2017 O que mudou e quais os impactos desta mudança nas rotinas contábeis? Quem sou eu? Tenho o orgulho e a satisfação de dedicar-me ao ensino, consultoria, auditoria e contabilidade. Sou contadora,

SPED ECD 2017 O que mudou e quais os impactos desta mudança nas rotinas contábeis? Quem sou eu? Tenho o orgulho e a satisfação de dedicar-me ao ensino, consultoria, auditoria e contabilidade. Sou contadora,

OBRIGAÇÕES ACESSÓRIAS PERANTE ÓRGÃOS FISCALIZADORES. Edgar Almeida Santos Coordenador Contábil Sistel Diretor Regional Centro-norte da ANCEP

OBRIGAÇÕES ACESSÓRIAS PERANTE ÓRGÃOS FISCALIZADORES Edgar Almeida Santos Coordenador Contábil Sistel Diretor Regional Centro-norte da ANCEP REGISTRO DO LIVRO DIÁRIO Decreto nº 486 de 1.969 Art 5º Sem prejuízo

OBRIGAÇÕES ACESSÓRIAS PERANTE ÓRGÃOS FISCALIZADORES Edgar Almeida Santos Coordenador Contábil Sistel Diretor Regional Centro-norte da ANCEP REGISTRO DO LIVRO DIÁRIO Decreto nº 486 de 1.969 Art 5º Sem prejuízo

1. Introdução Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013 DOU Livros abrangidos pela ECD...

Sumário 1. Introdução... 2 2. Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013 DOU 20.12.2013... 3 3. Livros abrangidos pela ECD... 8 4. Regras de convivência entre os livros abrangidos pela

Sumário 1. Introdução... 2 2. Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013 DOU 20.12.2013... 3 3. Livros abrangidos pela ECD... 8 4. Regras de convivência entre os livros abrangidos pela

esocial e EFD-Reinf Integrações com RFB e Caixa Rio de Janeiro, 24 de novembro de 2016

esocial e EFD-Reinf Integrações com RFB e Caixa Rio de Janeiro, 24 de novembro de 2016 O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das

esocial e EFD-Reinf Integrações com RFB e Caixa Rio de Janeiro, 24 de novembro de 2016 O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das

Entes participantes. Secretaria da Previdência Social - MF

Entes participantes Secretaria da Previdência Social - MF. O que é o esocial? Uma inovadora forma de prestar informações e de registrar os eventos trabalhistas. Premissas do esocial (Decreto nº 8373/2014)

Entes participantes Secretaria da Previdência Social - MF. O que é o esocial? Uma inovadora forma de prestar informações e de registrar os eventos trabalhistas. Premissas do esocial (Decreto nº 8373/2014)

SPED Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

Art. 1 o Fica instituído o Sistema Público de Escrituração Digital - Sped. Ricardo Kerkhoff TERCEIRO SETOR

Art. 1 o Fica instituído o Sistema Público de Escrituração Digital - Sped. ESCRITURAÇÃO CONTÁBIL DIGITAL - IMUNES E ISENTAS TERCEIRO SETOR Ricardo Kerkhoff Ricardo Kerkhoff CIENTISTA DA INFOMAÇÃO UNISINOS

Art. 1 o Fica instituído o Sistema Público de Escrituração Digital - Sped. ESCRITURAÇÃO CONTÁBIL DIGITAL - IMUNES E ISENTAS TERCEIRO SETOR Ricardo Kerkhoff Ricardo Kerkhoff CIENTISTA DA INFOMAÇÃO UNISINOS

RESOLUÇÃO DO COMITÊ DIRETIVO DO ESOCIAL Nº 2, DE 30 DE AGOSTO DE 2016

RESOLUÇÃO DO COMITÊ DIRETIVO DO ESOCIAL Nº 2, DE 30 DE AGOSTO DE 2016 O COMITÊ DIRETIVO DO esocial, no uso das atribuições previstas no art. 4º do Decreto º 8.373, de 11 de dezembro de 2014, e considerando

RESOLUÇÃO DO COMITÊ DIRETIVO DO ESOCIAL Nº 2, DE 30 DE AGOSTO DE 2016 O COMITÊ DIRETIVO DO esocial, no uso das atribuições previstas no art. 4º do Decreto º 8.373, de 11 de dezembro de 2014, e considerando

RESOLUÇÃO Nº. 03, DE 29 DE NOVEMBRO DE COMITÊ DIRETIVO DO esocial

RESOLUÇÃO Nº. 03, DE 29 DE NOVEMBRO DE 2017 COMITÊ DIRETIVO DO esocial Altera a Resolução do Comitê Diretivo do esocial nº 2, de 30 de agosto de 2016, para estabelecer a implementação progressiva do Sistema

RESOLUÇÃO Nº. 03, DE 29 DE NOVEMBRO DE 2017 COMITÊ DIRETIVO DO esocial Altera a Resolução do Comitê Diretivo do esocial nº 2, de 30 de agosto de 2016, para estabelecer a implementação progressiva do Sistema

ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL

ESCRITURAÇÃO CONTÁBIL") ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação e facilitarem

ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação e facilitarem

SPED CONTÁBIL ECD (Geração e transmissão)

") SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

decolando com o esocial Jéssica Fávaro

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior 1

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Normas Brasileiras de Contabilidade sobre escrituração contábil; NBC T 2.1 Das Formalidades da Escrituração Contábil;

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Normas Brasileiras de Contabilidade sobre escrituração contábil; NBC T 2.1 Das Formalidades da Escrituração Contábil;

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...30 Informações Importantes... 32 Erros Comuns...33 O SPED Contábil

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...30 Informações Importantes... 32 Erros Comuns...33 O SPED Contábil

INFORMATIVO 14/2017 DEZEMBRO 2017

INFORMATIVO 14/2017 DEZEMBRO 2017 ESOCIAL: DETALHADO PRAZO DE IMPLEMENTAÇÃO Resolução Comitê Diretivo do esocial nº 3 de 29.11.2017 DOU de 30.11.2017 - (com retificação no DOU de 01.12.2017) Em 30 de novembro

INFORMATIVO 14/2017 DEZEMBRO 2017 ESOCIAL: DETALHADO PRAZO DE IMPLEMENTAÇÃO Resolução Comitê Diretivo do esocial nº 3 de 29.11.2017 DOU de 30.11.2017 - (com retificação no DOU de 01.12.2017) Em 30 de novembro

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL Parte 01.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 01 BAIXE O MATERIAL WWW.BUREAUCONTABIL.COM.BR/ECD2018 SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração Digital O Sistema Público

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 01 BAIXE O MATERIAL WWW.BUREAUCONTABIL.COM.BR/ECD2018 SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração Digital O Sistema Público

CONSIDERANDO que o Conselho Federal de Contabilidade mantém Acordo de Cooperação Técnica com a Secretaria Executiva do Ministério da Fazenda,

RESOLUÇÃO CFC N.º 1.299/10 Aprova o Comunicado Técnico CT 04 que define as formalidades da escrituração contábil em forma digital para fins de atendimento ao Sistema Público de Escrituração Digital (SPED).

RESOLUÇÃO CFC N.º 1.299/10 Aprova o Comunicado Técnico CT 04 que define as formalidades da escrituração contábil em forma digital para fins de atendimento ao Sistema Público de Escrituração Digital (SPED).

OeSocialeasMicroempresaseEmpresasde PequenoPorteeoMEI.

OeSocialeasMicroempresaseEmpresasde PequenoPorteeoMEI. Introdução e Apresentação O esocial ou Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas, parte integrante

OeSocialeasMicroempresaseEmpresasde PequenoPorteeoMEI. Introdução e Apresentação O esocial ou Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas, parte integrante

VISÃO INTEGRADA esocial EFD Reinf DCTF Web

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

CONTEÚDO BÁSICO ESSENCIAL

CONTEÚDO BÁSICO ESSENCIAL LEIA ESTE MATERIAL COM ATENÇÃO! AS RESPOSTAS PARA AS SUAS DÚVIDAS PODEM ESTAR AQUI. Sumário 1. GRUPOS... 2 2. FASES... 2 3. CRONOGRAMA COMPLETO... 2 4. CRONOGRAMA DO GRUPO 2...

CONTEÚDO BÁSICO ESSENCIAL LEIA ESTE MATERIAL COM ATENÇÃO! AS RESPOSTAS PARA AS SUAS DÚVIDAS PODEM ESTAR AQUI. Sumário 1. GRUPOS... 2 2. FASES... 2 3. CRONOGRAMA COMPLETO... 2 4. CRONOGRAMA DO GRUPO 2...

esocial Mudanças e Soluções

esocial Mudanças e Soluções Status do projeto e perspectivas para as relações de trabalho na era do esocial José Maia Auditor-fiscal do Trabalho jose.maia@mte.gov.br O que preciso saber sobre o esocial?

esocial Mudanças e Soluções Status do projeto e perspectivas para as relações de trabalho na era do esocial José Maia Auditor-fiscal do Trabalho jose.maia@mte.gov.br O que preciso saber sobre o esocial?

Art. 1º Aprovar a ITG 2000 Escrituração Contábil.

RESOLUÇÃO CFC N.º 1.330/11 Aprova a ITG 2000 Escrituração Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, e com fundamento no disposto na alínea f

RESOLUÇÃO CFC N.º 1.330/11 Aprova a ITG 2000 Escrituração Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, e com fundamento no disposto na alínea f

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior 1

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Normas Brasileiras de Contabilidade sobre escrituração contábil; NBC T 2.1 Das Formalidades da Escrituração Contábil;

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Normas Brasileiras de Contabilidade sobre escrituração contábil; NBC T 2.1 Das Formalidades da Escrituração Contábil;

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

COMUNICADO MR- 015/2016

Olinda-PE, 01 de junho de 2016. Estimado (a) Cliente, COMUNICADO MR- 015/2016 Solicitamos a gentileza de sua atenção para as orientações contidas nesta circular e, desde já, pedimos a sua atenção a implantação

Olinda-PE, 01 de junho de 2016. Estimado (a) Cliente, COMUNICADO MR- 015/2016 Solicitamos a gentileza de sua atenção para as orientações contidas nesta circular e, desde já, pedimos a sua atenção a implantação

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

Informática e Contabilidade

Informática e Contabilidade O que é TI (Tecnologia da Informação)? O termo Tecnologia da Informação serve para designar o conjunto de recursos tecnológicos e computacionais para geração e uso da informação.

Informática e Contabilidade O que é TI (Tecnologia da Informação)? O termo Tecnologia da Informação serve para designar o conjunto de recursos tecnológicos e computacionais para geração e uso da informação.

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

A contabilidade como prova: a favor ou contra o contribuinte. Carla Sanson Mestre e Doutoranda e Contadora

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

Leiaute ECD x Sistema Office

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt Gabriele Schmidt Contadora atuante no Terceiro Setor nas áreas de consultoria financeira,

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt Gabriele Schmidt Contadora atuante no Terceiro Setor nas áreas de consultoria financeira,

esocial e EFD Reinf Andamento

esocial e EFD Reinf Andamento O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem

esocial e EFD Reinf Andamento O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem

I ENCONTRO DAS ÁGUAS. 13 a 15 de maio de Campo Grande MS. Realização: SINTERCON. Painel : Gestão Financeira e Tributária

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

ESCRITURAÇÃO CONTÁBIL FISCAL ECF

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 2 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 2 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

UMA NOVA FORMA DE REGISTRO DOS EVENTOS TRABALHISTAS MTb/SRTb/RJ/ADRIO 20/09/2018

UMA NOVA FORMA DE REGISTRO DOS EVENTOS TRABALHISTAS MTb/SRTb/RJ/ADRIO 20/09/2018 João José do Desterro Auditor Fiscal do Trabalho MTb/SRT/RJ O que é o esocial O esocial é o instrumento de unificação da

UMA NOVA FORMA DE REGISTRO DOS EVENTOS TRABALHISTAS MTb/SRTb/RJ/ADRIO 20/09/2018 João José do Desterro Auditor Fiscal do Trabalho MTb/SRT/RJ O que é o esocial O esocial é o instrumento de unificação da

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

O que é? Tributos Declarados. Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

PEPC 2019 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores Nome Código CH. ProGP Previc Perito QTG BCB SUSEP

CONTATO: EPC Auditores Nome Código CH. ProGP Previc Perito QTG BCB SUSEP") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 0 40 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASSESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL 2018

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 0 40 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASSESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL 2018

PEPC 2016 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE Resolução CFC nº 1.020/05 Aprova a NBC T 2.8 Das Formalidades da Escrituração Contábil em Forma Eletrônica

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE Resolução CFC nº 1.020/05 Aprova a NBC T 2.8 Das Formalidades da Escrituração Contábil em Forma Eletrônica

Noticias E-Social. A Circular CAIXA nº 818/2018 estabelece que, durante o período de adaptação à

Noticias E-Social A Circular CAIXA nº 818/2018 estabelece que, durante o período de adaptação à obrigatoriedade do esocial, os empregadores poderão efetuar o recolhimento mensal do FGTS até a competência

Noticias E-Social A Circular CAIXA nº 818/2018 estabelece que, durante o período de adaptação à obrigatoriedade do esocial, os empregadores poderão efetuar o recolhimento mensal do FGTS até a competência

BOLETIM INFORMATIVO Nº 21/2016 ANO XIII (11 de julho de 2016)

") BOLETIM INFORMATIVO Nº 21/2016 ANO XIII (11 de julho de 2016) 01. ECF: RFB LIBERA CONSOLIDAÇÃO DE PERGUNTAS FREQUENTES Consolidação das perguntas frequentes da ECF das últimas quatro semanas. 1 Mesmo tendo

BOLETIM INFORMATIVO Nº 21/2016 ANO XIII (11 de julho de 2016) 01. ECF: RFB LIBERA CONSOLIDAÇÃO DE PERGUNTAS FREQUENTES Consolidação das perguntas frequentes da ECF das últimas quatro semanas. 1 Mesmo tendo

Demonstrações Contábeis, requerimentos e termos da ECD. Luiz Campos

Demonstrações Contábeis, requerimentos e termos da ECD Luiz Campos 1 Conteúdo Revisão Estrutura SPED Contábil e funcionalidades do sistema Autenticação e Substituição da ECD Termos de Abertura e Encerramento

Demonstrações Contábeis, requerimentos e termos da ECD Luiz Campos 1 Conteúdo Revisão Estrutura SPED Contábil e funcionalidades do sistema Autenticação e Substituição da ECD Termos de Abertura e Encerramento

EFD-Reinf x esocial x DCTF Web

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

esocial Jornada de preparação Maio, 2017

esocial Jornada de preparação Maio, 2017 2 esocial o SPED Previdenciário Mais complexo e oneroso no âmbito do Sistema Público de Escrituração Digital (SPED) - obrigações fiscais, previdenciárias e trabalhistas;

esocial Jornada de preparação Maio, 2017 2 esocial o SPED Previdenciário Mais complexo e oneroso no âmbito do Sistema Público de Escrituração Digital (SPED) - obrigações fiscais, previdenciárias e trabalhistas;

O que é? Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Apuração Previdenciária Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários

O que é? Tributos Declarados Prazo de Entrega Apuração Previdenciária Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários

INSTRUÇÃO NORMATIVA RFB Nº 1828, DE 03 DE SETEMBRO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1828, DE 03 DE SETEMBRO DE 2018 (Publicado(a) no DOU de 11/09/2018, seção 1, página 819) Dispõe sobre o Cadastro de Atividade Econômica da Pessoa Física (CAEPF).

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1828, DE 03 DE SETEMBRO DE 2018 (Publicado(a) no DOU de 11/09/2018, seção 1, página 819) Dispõe sobre o Cadastro de Atividade Econômica da Pessoa Física (CAEPF).

CONTABILIDADE GERAL. Noções Gerais. Livros Empresariais e Fiscais Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Livros Empresariais e Fiscais Parte 1 Prof. Cláudio Alves Fiscais:Vários Diário Livros Utilizados Pela Contabilidade. Leis Finalidade: Obrigatórios Lei S/A: Vários Novo

CONTABILIDADE GERAL Noções Gerais Livros Empresariais e Fiscais Parte 1 Prof. Cláudio Alves Fiscais:Vários Diário Livros Utilizados Pela Contabilidade. Leis Finalidade: Obrigatórios Lei S/A: Vários Novo

CONSELHO FEDERAL DE CONTABILIDADE

RESOLUÇÃO CFC N.º 1.400/12 Aprova o CTSC 02 Relatório sobre a Aplicação de Procedimentos Previamente Acordados para Atendimento ao Despacho n.º 514/12 da Superintendência de Fiscalização Econômica e Financeira

RESOLUÇÃO CFC N.º 1.400/12 Aprova o CTSC 02 Relatório sobre a Aplicação de Procedimentos Previamente Acordados para Atendimento ao Despacho n.º 514/12 da Superintendência de Fiscalização Econômica e Financeira

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Fábio Tyrone Braga de Oliveira I. E. Comércio de Derivados de Petróleo Limitada EPP

93 DIRETORIA DE AUDITORIA E FISCALIZAÇÃO-DIAFI DEPARTAMENTO DE ACOMPANHAMENTO DA GESTÃO MUNICIPAL I DEAGM I DIVISÃO DE ACOMPANHAMENTO DA GESTÃO MUNICIPAL VIII Processo TC nº Natureza Jurisdicionado Responsável

93 DIRETORIA DE AUDITORIA E FISCALIZAÇÃO-DIAFI DEPARTAMENTO DE ACOMPANHAMENTO DA GESTÃO MUNICIPAL I DEAGM I DIVISÃO DE ACOMPANHAMENTO DA GESTÃO MUNICIPAL VIII Processo TC nº Natureza Jurisdicionado Responsável

Sinóptico esocial. Conceito

Sinóptico esocial Conceito O esocial é parte de um sistema de escrituração digital que exigirá que todos os empregadores enviem ao fisco, de forma unificada, ou seja, em um único documento digital, todas

Sinóptico esocial Conceito O esocial é parte de um sistema de escrituração digital que exigirá que todos os empregadores enviem ao fisco, de forma unificada, ou seja, em um único documento digital, todas

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

CAPÍTULO 8 LIVROS CONTÁBEIS

CONTABILIDADE GERAL Prof. Régio Ferreira 1 2 CAPÍTULO 8 LIVROS CONTÁBEIS OBJETIVOS: Ao final deste capítulo, o aluno terá condições de: Conhecer os livros obrigatórios exigidos pela legislação; Escriturar

CONTABILIDADE GERAL Prof. Régio Ferreira 1 2 CAPÍTULO 8 LIVROS CONTÁBEIS OBJETIVOS: Ao final deste capítulo, o aluno terá condições de: Conhecer os livros obrigatórios exigidos pela legislação; Escriturar

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Escrituração e Lançamento Contábil Parte 6. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 6 Valter Ferreira 11. Admite-se o uso de códigos e/ou abreviaturas, nos históricos dos lançamentos, desde que permanentes e uniformes, devendo constar

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 6 Valter Ferreira 11. Admite-se o uso de códigos e/ou abreviaturas, nos históricos dos lançamentos, desde que permanentes e uniformes, devendo constar

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

Service Pack Build 41 - Novidades

Service Pack 02.17 Build 41 - Novidades Conteúdo desta página Fiscal 50073 - Adequação da EFD ICMS/IPI para atender à GIA RS 50514 - Adequação à EFD-REINF (Escrituração Fiscal Digital de Retenções e Outras

Service Pack 02.17 Build 41 - Novidades Conteúdo desta página Fiscal 50073 - Adequação da EFD ICMS/IPI para atender à GIA RS 50514 - Adequação à EFD-REINF (Escrituração Fiscal Digital de Retenções e Outras

CONTEÚDO BÁSICO ESSENCIAL E COMO TRANSMITIR

CONTEÚDO BÁSICO ESSENCIAL E COMO TRANSMITIR LEIA ESTE MATERIAL COM ATENÇÃO! AS RESPOSTAS PARA AS SUAS DÚVIDAS PODEM ESTAR AQUI. Sumário 1. GRUPOS... 2 2. CRONOGRAMA DE OBRIGATORIEDADE DA EFD-REINF... 2

CONTEÚDO BÁSICO ESSENCIAL E COMO TRANSMITIR LEIA ESTE MATERIAL COM ATENÇÃO! AS RESPOSTAS PARA AS SUAS DÚVIDAS PODEM ESTAR AQUI. Sumário 1. GRUPOS... 2 2. CRONOGRAMA DE OBRIGATORIEDADE DA EFD-REINF... 2

PEPC 2019 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores Nome Código CH. ProGP Previc Perito AUD CMN SUSEP

CONTATO: EPC Auditores Nome Código CH. ProGP Previc Perito AUD CMN SUSEP") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 0 40 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASSESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL 2018

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 0 40 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASSESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL 2018

Tecnologia na área empresarial

Helio Donin Jr. Diretor de Empresa de Contabilidade, Diretor de empresa de Consultoria, Diretor de Tecnologia da FENACON Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento,

Helio Donin Jr. Diretor de Empresa de Contabilidade, Diretor de empresa de Consultoria, Diretor de Tecnologia da FENACON Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento,

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED ECD E SPED ECF 2018 Atualizado até 14/05/ Renata Santana Santos

SPED ECD E SPED ECF 2018 Atualizado até 1 Quem Sou Leciono em MBA s e cursos de pós-graduação com foco em SPED e Planejamento Tributário. Sócia da Ensicon Auditoria, Consultoria, Contabilidade e Treinamentos.

SPED ECD E SPED ECF 2018 Atualizado até 1 Quem Sou Leciono em MBA s e cursos de pós-graduação com foco em SPED e Planejamento Tributário. Sócia da Ensicon Auditoria, Consultoria, Contabilidade e Treinamentos.

Evento Presencial SPED CONTÁBIL Regras Gerais de preenchimento Apresentação:

Evento Presencial SPED CONTÁBIL Regras Gerais de preenchimento Apresentação: Andréa Giungi e Danilo Marcelino 04.05.2018 1 INTRODUÇÃO O Departamento de Registro Empresarial e Integração (DREI) adota a

Evento Presencial SPED CONTÁBIL Regras Gerais de preenchimento Apresentação: Andréa Giungi e Danilo Marcelino 04.05.2018 1 INTRODUÇÃO O Departamento de Registro Empresarial e Integração (DREI) adota a

esocial na FIEPE Uma nova forma de registro de eventos trabalhistas José Maia Auditor-fiscal do Trabalho

esocial na FIEPE Uma nova forma de registro de eventos trabalhistas José Maia Auditor-fiscal do Trabalho jose.maia@mte.gov.br O que preciso saber sobre o esocial? O esocial irá acontecer mesmo? Quando

esocial na FIEPE Uma nova forma de registro de eventos trabalhistas José Maia Auditor-fiscal do Trabalho jose.maia@mte.gov.br O que preciso saber sobre o esocial? O esocial irá acontecer mesmo? Quando

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

Guia de Instruções ECF. Guia de Instruções ECF

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

Palestra. EFD-Reinf, e- Social e DCTFWeb: Pontos essenciais. Fevereiro/2019. FALE CONOSCO acessando o portal do CRCSP

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

Cenário atual. Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações...

OBJETIVOS Objetivos Ter um único cadastro de Empregados com vínculo empregatício, com informações trabalhistas, previdenciárias, tributárias e fiscais, facilitando seu controle, pelo Governo e Empregadores,

OBJETIVOS Objetivos Ter um único cadastro de Empregados com vínculo empregatício, com informações trabalhistas, previdenciárias, tributárias e fiscais, facilitando seu controle, pelo Governo e Empregadores,

CAPA: Mudanças Recentes

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL CAPA: Mudanças Recentes ECD e ECF: Publicação de Atos Declaratórios Executivos (ADE) (05/05/2017) Publicação de ADE da ECD e da ECF Continue lendo. Novas regras para assinatura

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL CAPA: Mudanças Recentes ECD e ECF: Publicação de Atos Declaratórios Executivos (ADE) (05/05/2017) Publicação de ADE da ECD e da ECF Continue lendo. Novas regras para assinatura

Instruções Gerais IN RFB n 1.774/2017

1 Introdução 2 O Sistema Público de Escrituração Digital (SPED) foi instituído pelo Decreto n 6.022/2007, com alterações pelo Decreto n 7.979/2013, que o definiu da seguinte maneira: O Sped é instrumento

1 Introdução 2 O Sistema Público de Escrituração Digital (SPED) foi instituído pelo Decreto n 6.022/2007, com alterações pelo Decreto n 7.979/2013, que o definiu da seguinte maneira: O Sped é instrumento

Índice C U R S O A V A N Ç A D O

Índice INTRODUÇÃO... 011 MÉTODO AIV...... 012 ESOCIAL.... 013 PRECEDENTES......... 013 Aplicativo SEFIP... 013 Programa de aceleração do crescimento (PAC)... 013 Sistema público de escrituração digital

Índice INTRODUÇÃO... 011 MÉTODO AIV...... 012 ESOCIAL.... 013 PRECEDENTES......... 013 Aplicativo SEFIP... 013 Programa de aceleração do crescimento (PAC)... 013 Sistema público de escrituração digital