SPED Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017

|

|

|

- Valentina Van Der Vinne Bergler

- 6 Há anos

- Visualizações:

Transcrição

1 SPED Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017

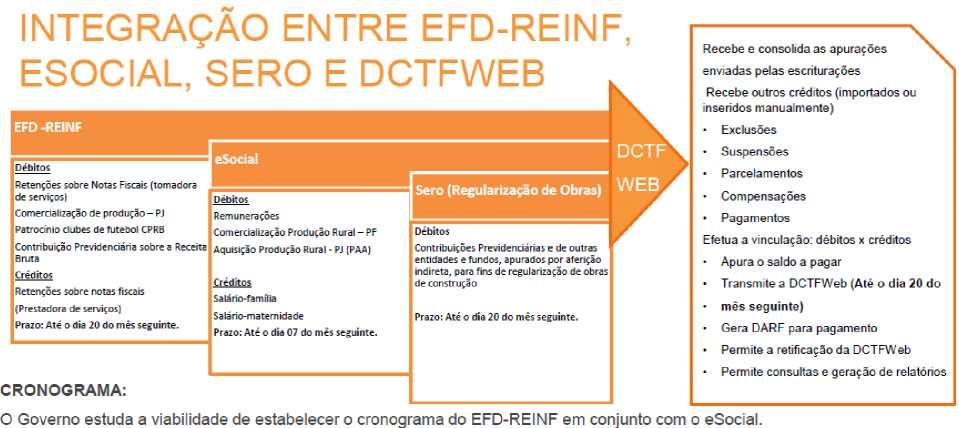

2 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf, esocial, Sero edctfweb

3 A IN RFB nº 1.701/2017 instituiu a EFD-REINF, que deverá ser transmitida ao SPED mensalmente até o dia 20 do mês subsequente, cuja obrigação de entrega deverá ser cumprida a partir de janeiro de 2018, ao que se refira à escrituração, e será considerada válida após a confirmação de recebimento e validação do conteúdo dos arquivos que a contém, serão disponibilizadas, para o contribuinte, soluções modernas com a possibilidade de integração de seus sistemas de informática diretamente com os servidores da Receita Federal sem a necessidade de intermediação de Programas Geradores de Declaração.

4 A EFD-Reinf tem informações que hoje são exigidas na (DIRF) e na (GFIP). As informações da (CPRB), que hoje são prestadas pelos contribuintes na EFD- Contribuições, também passaram a ser prestadas na EFD-Reinf.

5 Dentre as regras a serem observadas para apresentação da EFD-REINF, destacam-se: a) as pessoas jurídicas obrigadas a adotar a EFD- Reinf: b) o prazo para cumprimento da obrigação, que será: b.1) a partir de 1º , caso o faturamento da pessoa jurídica no ano de 2016 tenha sido superior a R$ 78 milhões. ; ou b.2) a partir de 1º , caso o faturamento da pessoa jurídica no ano de 2016 tenha sido de até R$ 78 milhões.

6 AS PESSOAS JURÍDICAS OBRIGADAS A ADOTAR A EFD-REINF: - pessoas jurídicas que prestam e que contratam serviços realizados mediante cessão de mão de obra; - pessoas jurídicas responsáveis pela retenção da Contribuição para o PIS/Pasep, da (Cofins) e da (CSLL); - pessoas jurídicas optantes pelo recolhimento da (CPRB); - produtor rural pessoa jurídica e agroindústria quando sujeitos a contribuição previdenciária substitutiva sobre a receita bruta proveniente da comercialização da produção rural; - associações desportivas que mantenham equipe de futebol profissional que tenham recebido valores a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos; - empresa ou entidade patrocinadora que tenha destinado recursos a associação desportiva que mantenha equipe de futebol profissional a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos; - entidades promotoras de eventos desportivos realizados em território nacional, em qualquer modalidade desportiva, dos quais participe ao menos 1 (uma) associação desportiva que mantenha equipe de futebol profissional; e - pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sobre os quais haja retenção do Imposto sobre a (IRRF), por si ou como representantes de terceiros.

7 Ato específico do Comitê Gestor do Simples Nacional estabelecerá condições especiais para cumprimento do disposto nas condições, a serem observadas pela pessoa jurídica optante pelo Simples Nacional.

8 Dentre as informações que serão prestadas por meio dessa nova escrituração, destacam-se aquelas associadas: a pagamentos a beneficiários pessoas físicas e jurídicas; às retenções de contribuição previdenciária sobre serviços prestados com cessão de mão de obra; à renda de espetáculos desportivos; aos recursos repassados a entidades desportivas a título de patrocínios; à comercialização de produção rural por produtores rurais Pessoas Jurídicas e Agroindústrias; às empresas que se sujeitam à (CPRB);

9 Em paralelo com o esocial, a EFD-Reinf terá como objetivo a substituição de diversas obrigações acessórias hoje impostas aos contribuintes e empregadores, como por exemplo a DIRF, a GFIP, a RAIS e o CAGED, essas duas últimas instituídas pelo MT.

10 O QUE É EFD-REINF? A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está sendo construída em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial). A EFD-Reinf contempla todas as retenções do contribuinte sem relação com o trabalho, bem como as informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas (EFD Contribuições).

11 Quais as retenções que devem ser informadas? EFD-Reinf Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas: aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada; às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas; aos recursos recebidos por / repassados para associação desportiva que mantenha equipe de futebol profissional; à comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica; às empresas que se sujeitam à CPRB (cf. Lei /2011); às entidades promotoras de evento que envolva associação desportiva que mantenha clube de futebol profissional.

12 Quem está obrigado? A Receita Federal do Brasil estabelece que a obrigatoriedade da EFD-Reinf abrange todas as empresas sujeitas às seguintes operações: Retenções sobre documentos fiscais (tomador de serviços). Retenções sobre documentos fiscais (prestador de serviços). Comercialização de produção rural (pessoa jurídica). Recursos recebidos e/ou repassados para associações desportivas que mantenham equipe de futebol profissional Contribuição previdenciária sobre a receita bruta.

13 Histórico e cronograma previsto

14 Números EFD-Reinf Informações que são solicitadas nos eventos da EFD-Reinf usualmente não se encontram em sistemas únicos ou são tratadas em arquivos fora dos sistemas das empresas. De acordo com o leiaute divulgado temos: 09 tabelas 12 eventos 587 campos 24 regras de validação

15 BLOCOS EFD-REINF EFD-Reinf R Informações do Contribuinte R Processos Administrativos / Judiciais R Retenções - Serviços Tomados Mediante Cessão de Mão de Obra R Retenções - Serviços Prestados Mediante Cessão de Mão de Obra R Retenções - Rec. Recebidos ou Repassados p/ Assoc. Desp. que Mantenha Equipe de Futebol R Retenções DIRF -Pagamento Diversos, aonde será feita a escrituração do Imposto Retido na Fonte (DIRF) R Informações - Comercialização da Produção Por Produtor Rural PJ/Agroindústria R Informações - CPRB R Retenções na Fonte (IR, CSLL, Cofins, PIS/PASEP) Pagamento Dversos R Reabertura dos Eventos Periódicos R Fechamento dos Eventos Periódicos R Receita de Espetáculo Desportivo

16 ESOCIAL VS. EFD-REINF Elenca-se eventos retirados do manual v1.1 de orientação do esocial e incluídos no EFD-Reinf

17 ESOCIAL VS. EFD-REINF Novas tabelas EFD REINF quando comparadas com a informação que constava da v1.1 do esocial R Informações CPRB NOME DA TABELA R-2070 Retenções na Fonte (IR,CSLL,Cofins,PIS/PASEP) Pagamentos diversos

18 ESOCIAL VS. EFD-REINF Abaixo segue as estrutura do EFD-Reinf requeridas por cada bloco com as informações Retenções DIRF Pagamentos Diversos = R-2070 Cessão de Mão de Obra (S-1310 e S-1320) = R-2010 e R-2020 Produção Rural (S-1350 e S-1360) = R-2050 Associação Desportiva (S-1370 e S-1800) = R-2030 e R-2040 CPRB Informações Complementares (S-1380 e S-1390) = R Espetáculo Desportivo R-3010

19 ÁREAS ENVOLVIDAS Suprimentos - Cadastro dos prestadores de serviço - Gerenciamento das notas fiscais Tecnologia da informação -Interfaces -Extração das informações -Segurança da informação. JURÍDICO - Ações judiciais trabalhistas - Depósitos judicias. FINANCEIRA - Pagamento de tributos e contribuições - Pagamentos de serviços contratados - Recebimento de serviços prestados - Dados contábeis - Benefícios Indiretos

20

21 Análise de mapeamentos realizados EFD-Reinf Cerca de 60% das informações requisitadas pela EFD-Reinf não existem nos sistemas das empresas ou necessitam de ajustes e de- paras para atender às exigências da legislação. Cerca de 75% das empresas possuem informações relativas aos documentos fiscais de prestadores de serviços em sistemas e/ou módulos distintos doerp principal. Cerca de 83% das empresas não possuem seus processos e procedimentos relacionados à contratação de terceiros de maneira centralizada e uniforme ou ainda não possuem políticas formalizadas e estabelecidas para tais processos.

22 Principais desafios 1. Mudança de cultura e processos da empresa Os eventos requisitados na EFD-Reinf necessitam de maior controle e exatidão referente às informações requeridas, pois as mesmas são compartilhadas entre as demais obrigações acessórias. Há a necessidade de equalizar os dados gerados pela EFD-Reinf com as demais obrigações, no sentido de consolidar informações na DCTF-WEB (por exemplo, serviços tomados pelas filiais deverão ser reportados dentro da mesma competência).

23 Principais desafios 2- Processos e procedimentos descentralizados e com controles manuais Revisão e/ou estabelecimento dos processos e procedimentos tributários, fiscais e financeiros da empresa para manter a aderência e a conformidade com os requerimentos legais, bem como para promover integridade entre as fontes de entrada de informação e suas saídas.

24 Principais desafios 3. Governança e disponibilidade de informações A origem das informações necessárias para o preenchimento dos campos requeridos é proveniente de diversas fontes distintas (por exemplo: ERP informações financeiras e contábeis, sistema de suprimentos para informações sobre os fornecedores, sistemas de CRM para informações de clientes ou ainda portais para informações de cadastros e monitoramento). É oportuno revisar o fluxo das interações entre estas diversas fontes.

25 Principais desafios 4- Parametrização de interfaces Desenvolvimento de interfaces entre os sistemas legados, processos trabalhistas controlados por terceiros, informações armazenadas em planilhas eletrônicas, arquivos de texto, arquivos XML, arquivos CSV, entre outros, bem como, realização de processos e ajustes em sistemas para armazenar e obter informações eletronicamente.

26 Principais desafios Qualidade das informações e procedimentos Revisão dos procedimentos de cálculo aplicados (por exemplo: retenções), aliada às revisões de cadastros aplicáveis (dados de prestadores e tomadores de serviço).

27 FIM

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-REINF Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-REINF Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

EFD - Reinf Edgar Grassi

EFD - Reinf Edgar Grassi Diretor de Administração e Seguridade CBS Previdencia A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD Reinf) é o mais

EFD - Reinf Edgar Grassi Diretor de Administração e Seguridade CBS Previdencia A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD Reinf) é o mais

Onde são informadas atualmente?

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

EFD-Reinf 29/06/2016. Apresentação. I -O que é o EFD-Reinf

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

Palestrantes. Marlon José Dognini. Valmir Hammes

EFD-Reinf 08/2017 Palestrantes Valmir Hammes Com formação e experiência na área contábil fiscal de diversas empresas, hoje é responsável pelo compliance nas soluções da Senior. Marlon José Dognini Analista

EFD-Reinf 08/2017 Palestrantes Valmir Hammes Com formação e experiência na área contábil fiscal de diversas empresas, hoje é responsável pelo compliance nas soluções da Senior. Marlon José Dognini Analista

ESTEJA PREPARADO PARA A CHEGADA DA EFD - REINF

ESTEJA PREPARADO PARA A CHEGADA DA EFD - REINF EFD-REINF 2017 1 INDICE EFD - REINF ACESSO À INFORMAÇÃO E TRANSPARÊNCIA O QUE INFORMAR NA EFD-REINF? QUEM DEVE INFORMAR? ALIADO NO ENVIO E NO ARMAZENAMENTO

ESTEJA PREPARADO PARA A CHEGADA DA EFD - REINF EFD-REINF 2017 1 INDICE EFD - REINF ACESSO À INFORMAÇÃO E TRANSPARÊNCIA O QUE INFORMAR NA EFD-REINF? QUEM DEVE INFORMAR? ALIADO NO ENVIO E NO ARMAZENAMENTO

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Santos, 08 de dezembro de 2016 Sumário: Eventos periódicos; Tributos e FGTS; Eventos totalizadores;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Santos, 08 de dezembro de 2016 Sumário: Eventos periódicos; Tributos e FGTS; Eventos totalizadores;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Porto Alegre, 11 de abril de 2017 Sumário: Tributos e FGTS: esocial e EFD-Reinf como fonte de infs;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Porto Alegre, 11 de abril de 2017 Sumário: Tributos e FGTS: esocial e EFD-Reinf como fonte de infs;

Câmara de Comércio e Indústria Japonesa do Brasil

Sistema Público de Escrituração Digital SPED Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída EFD REINF Câmara de Comércio e Indústria Japonesa do Brasil

Sistema Público de Escrituração Digital SPED Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída EFD REINF Câmara de Comércio e Indústria Japonesa do Brasil

Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas

O que é o esocial? Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas Decreto 8373/2014 É um projeto do governo federal que visa unificar, em uma só ferramenta, o envio

O que é o esocial? Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas Decreto 8373/2014 É um projeto do governo federal que visa unificar, em uma só ferramenta, o envio

uma nova era nas relações entre Empregadores, Empregados e Governo. ACIL Leme, 18/12/2013

ACIL Leme, 18/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil Sustentador Regional do Estado de São Paulo 8ª Região Fiscal e-social Sistema de Escrituração Digital das Obrigações

ACIL Leme, 18/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil Sustentador Regional do Estado de São Paulo 8ª Região Fiscal e-social Sistema de Escrituração Digital das Obrigações

OUTUBRO/2015. GEIFS Grupo Especial de Inteligência Fiscal

OUTUBRO/2015 GEIFS Grupo Especial de Inteligência Fiscal MANHA 1. Agenda Fiscal: Régua Fiscal 2016 2. Discussão sobre a planilha 5W2H de agosto/2015 TARDE 3. esocial a) Notícias b) Análise das Perguntas/Respostas

OUTUBRO/2015 GEIFS Grupo Especial de Inteligência Fiscal MANHA 1. Agenda Fiscal: Régua Fiscal 2016 2. Discussão sobre a planilha 5W2H de agosto/2015 TARDE 3. esocial a) Notícias b) Análise das Perguntas/Respostas

esocial ASSESSORIA TRIBUTÁRIA Ref.: nº 34/2013

Ref.: nº 34/2013 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 34/2013 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Clipping Legis. Publicação de legislação e jurisprudência fiscal. Nº 204 Conteúdo - Atos publicados em março de 2017 Divulgação em abril de 2017

www.pwc.com.br Regime Especial de Regularização Cambial e Tributária (RERCT) reabertura - Lei n 13.428/2017 Trabalho temporário e terceirização - Lei nº 13.429/2017 Contribuição Previdenciária sobre a

www.pwc.com.br Regime Especial de Regularização Cambial e Tributária (RERCT) reabertura - Lei n 13.428/2017 Trabalho temporário e terceirização - Lei nº 13.429/2017 Contribuição Previdenciária sobre a

Cenário atual. Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações...

OBJETIVOS Objetivos Ter um único cadastro de Empregados com vínculo empregatício, com informações trabalhistas, previdenciárias, tributárias e fiscais, facilitando seu controle, pelo Governo e Empregadores,

OBJETIVOS Objetivos Ter um único cadastro de Empregados com vínculo empregatício, com informações trabalhistas, previdenciárias, tributárias e fiscais, facilitando seu controle, pelo Governo e Empregadores,

Uma nova forma de Registro de Eventos Trabalhistas

Uma nova forma de Registro de Eventos Trabalhistas www.esocial.gov.br www.faespsenar.com.br Decreto nº 8.373, de 11/12/2014 e-social Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias

Uma nova forma de Registro de Eventos Trabalhistas www.esocial.gov.br www.faespsenar.com.br Decreto nº 8.373, de 11/12/2014 e-social Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias

Curso: Data e Local: Objetivo: Público Alvo: Programa: Regras e Conceitos Fundamentais

Curso: RETENÇÃO NA FONTE DE TRIBUTOS E CONTRIBUIÇÕES SOCIAIS (IRRF/PIS/COFINS/CSLL/INSS/ISS), com destaque para a nova EFD-REINF Data e Local: 16, 17 e 18 de agosto de 2017 Rio de Janeiro RJ Copacabana

Curso: RETENÇÃO NA FONTE DE TRIBUTOS E CONTRIBUIÇÕES SOCIAIS (IRRF/PIS/COFINS/CSLL/INSS/ISS), com destaque para a nova EFD-REINF Data e Local: 16, 17 e 18 de agosto de 2017 Rio de Janeiro RJ Copacabana

O que é o esocial? As empresas são obrigadas a preencher diversas declarações e documentos que possuem as mesmas informações...

O que é o esocial? As empresas são obrigadas a preencher diversas declarações e documentos que possuem as mesmas informações... Consequências Dificuldades para garantir os direitos dos trabalhadores 2,5

O que é o esocial? As empresas são obrigadas a preencher diversas declarações e documentos que possuem as mesmas informações... Consequências Dificuldades para garantir os direitos dos trabalhadores 2,5

Informativo. Adequação dos sistemas TOTVS ao esocial

Adequação dos sistemas TOTVS ao esocial A TOTVS S.A., na condição de desenvolvedora e provedora de sistema empresarial, vem divulgar aos seus clientes, o escopo de atuação para adequação de seus sistemas

Adequação dos sistemas TOTVS ao esocial A TOTVS S.A., na condição de desenvolvedora e provedora de sistema empresarial, vem divulgar aos seus clientes, o escopo de atuação para adequação de seus sistemas

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Parecer Consultoria Tributária Segmentos Patrocínio a Time de Futebol Profissional

15/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 SEFIP... 4 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

15/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 SEFIP... 4 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

E Social na Prática e Legislação Trabalhista para ME e EPP Novos Procedimentos Administrativas Necessários para Atendimento à Norma

E Social na Prática e Legislação Trabalhista para ME e EPP Novos Procedimentos Administrativas Necessários para Atendimento à Norma Painelistas: Cátia Maria Soares Medeiros e Edval Henrique de Oliveira

E Social na Prática e Legislação Trabalhista para ME e EPP Novos Procedimentos Administrativas Necessários para Atendimento à Norma Painelistas: Cátia Maria Soares Medeiros e Edval Henrique de Oliveira

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Sistema Público de Escrituração Digital. Folha de Pagamento Digital. Reunião Cofis, 17 de dezembro de 2009

Folha de Pagamento Digital Reunião Cofis, 17 de dezembro de 2009 Objetivos Tratar todas as Informações Sociais de Trabalhadores, com ou sem vínculo empregatício, e demais fatos geradores de contribuições

Folha de Pagamento Digital Reunião Cofis, 17 de dezembro de 2009 Objetivos Tratar todas as Informações Sociais de Trabalhadores, com ou sem vínculo empregatício, e demais fatos geradores de contribuições

esocial o novo módulo do Sistema SPED

www.pwc.com.br/esocial esocial o novo módulo do Sistema SPED Outubro de 2014 Agenda 1 2 3 4 5 6 A chegada do esocial Estrutura da nova obrigação acessória Cronologia Overview e abrangência Pontos críticos

www.pwc.com.br/esocial esocial o novo módulo do Sistema SPED Outubro de 2014 Agenda 1 2 3 4 5 6 A chegada do esocial Estrutura da nova obrigação acessória Cronologia Overview e abrangência Pontos críticos

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

esocial esocial Compartilhar informações integradas e atualizadas através de um único banco de dados entre os órgãos envolvidos;

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

Quarta esocial. Conceito, legislação e o que muda no nosso cenário atual.

Quarta esocial Conceito, legislação e o que muda no nosso cenário atual. O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial) é um projeto do governo federal

Quarta esocial Conceito, legislação e o que muda no nosso cenário atual. O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial) é um projeto do governo federal

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

Retenção na fonte de CSLL, PIS e COFINS FGTS

TRIBUTOS CÓDIGOS VENCIMENTO PERIODICIDADE PIS PIS - FOLHA DE PAGAMENTO DARF 8301 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores. COFINS COFINS - Somente sobre as

TRIBUTOS CÓDIGOS VENCIMENTO PERIODICIDADE PIS PIS - FOLHA DE PAGAMENTO DARF 8301 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores. COFINS COFINS - Somente sobre as

facebook/mapaetecnicofiscal Prepare-se!!! MAPA ETECNICO FISCAL - - facebook/mapaetecnicofiscal 1

www.etecnico.com.br facebook/mapaetecnicofiscal Prepare-se!!! facebook/mapaetecnicofiscal 1 O que é o esocial? É o instrumento de unificação da prestação de informações referentes à escrituração das obrigações

www.etecnico.com.br facebook/mapaetecnicofiscal Prepare-se!!! facebook/mapaetecnicofiscal 1 O que é o esocial? É o instrumento de unificação da prestação de informações referentes à escrituração das obrigações

Joaquim Jackson Gomes de Oliveira

Joaquim Jackson Gomes de Oliveira E-Social 120 horas Com certificado online Este material é parte integrante do curso online "E - Social" do INTRA (www.intra-ead.com.br) conforme a lei nº 9.610/98. É proibida

Joaquim Jackson Gomes de Oliveira E-Social 120 horas Com certificado online Este material é parte integrante do curso online "E - Social" do INTRA (www.intra-ead.com.br) conforme a lei nº 9.610/98. É proibida

esocial esocial Diminuir o custo de produção, o controle e disponibilização das informações trabalhistas, previdenciárias e fiscais;

Ref.: nº 05/2017 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 05/2017 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS AGOSTO DE /08/2016

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS AGOSTO DE 2016 SALÁRIOS 05/08/2016 FGTS Pagamento de salários - mês de JULHO/2016 - Para maiores detalhes, acesse o tópico Salários - Prazo de Pagamento.

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS AGOSTO DE 2016 SALÁRIOS 05/08/2016 FGTS Pagamento de salários - mês de JULHO/2016 - Para maiores detalhes, acesse o tópico Salários - Prazo de Pagamento.

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2014 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 4 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

COMUNICADO FDE / DRA Nº 001/2014 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 4 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

GUIA DIÁRIO DE ALTERAÇÕES ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia.

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

esocial objetivos e desafios, situação atual e cronograma do projeto

esocial objetivos e desafios, situação atual e cronograma do projeto José Maia Auditor-fiscal do Trabalho Secretaria de Inspeção do Trabalho/MTb jose.maia@mte.gov.br Apresentação Visão geral do projeto

esocial objetivos e desafios, situação atual e cronograma do projeto José Maia Auditor-fiscal do Trabalho Secretaria de Inspeção do Trabalho/MTb jose.maia@mte.gov.br Apresentação Visão geral do projeto

Descobrindo o esocial

Descobrindo o esocial O que é? Histórico Índice Clique nos temas para navegar pela apresentação. Objetivos O que diz a Legislação Dúvidas frequentes Treinamentos e consultoria O que é? O esocial é um projeto

Descobrindo o esocial O que é? Histórico Índice Clique nos temas para navegar pela apresentação. Objetivos O que diz a Legislação Dúvidas frequentes Treinamentos e consultoria O que é? O esocial é um projeto

Impacto nos Processos - esocial Anselmo Sellera

Impacto nos Processos - esocial Anselmo Sellera anselmo.sellera@xrisk.com.br Café da Manhã ANEFAC Grupo Técnico Processos e Riscos Diretoria Executiva Eduardo Nunes de Carvalho São Paulo, 8/10/2013 Linha

Impacto nos Processos - esocial Anselmo Sellera anselmo.sellera@xrisk.com.br Café da Manhã ANEFAC Grupo Técnico Processos e Riscos Diretoria Executiva Eduardo Nunes de Carvalho São Paulo, 8/10/2013 Linha

O esocial para o Setor Público. Agosto/2016. Auditor Fiscal da Receita Federal do Brasil Eduardo Tanaka

O esocial para o Setor Público Agosto/2016 Auditor Fiscal da Receita Federal do Brasil Eduardo Tanaka Entendendo o esocial O que é o esocial? É o instrumento de unificação da prestação de informações referentes

O esocial para o Setor Público Agosto/2016 Auditor Fiscal da Receita Federal do Brasil Eduardo Tanaka Entendendo o esocial O que é o esocial? É o instrumento de unificação da prestação de informações referentes

RETENÇÕES TRIBUTÁRIAS E PREVIDENCIÁRIAS

IBEF-RIO - TREINAMENTO RETENÇÕES TRIBUTÁRIAS E PREVIDENCIÁRIAS P R O G R A M A Módulo 01 - Retenções Tributárias 1º Módulo - Contribuições sociais (CSLL, PIS, COFINS) Serviços sujeitos a retenção: Definição

IBEF-RIO - TREINAMENTO RETENÇÕES TRIBUTÁRIAS E PREVIDENCIÁRIAS P R O G R A M A Módulo 01 - Retenções Tributárias 1º Módulo - Contribuições sociais (CSLL, PIS, COFINS) Serviços sujeitos a retenção: Definição

esocial Sistema de Escrituração das Obrigações Fiscais, Previdênciárias e Trabalhistas

esocial Sistema de Escrituração das Obrigações Fiscais, Previdênciárias e Trabalhistas O que é o esocial? O que é o esocial? O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e

esocial Sistema de Escrituração das Obrigações Fiscais, Previdênciárias e Trabalhistas O que é o esocial? O que é o esocial? O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e

Códigos de Recolhimentos (GPS)

") Códigos de Recolhimentos (GPS) Relação dos Códigos de Recolhimento (Campo 3 GPS): Código Descrição 1007 Contribuinte Individual Recolhimento Mensal 1104 Contribuinte Individual Recolhimento Trimestral

Códigos de Recolhimentos (GPS) Relação dos Códigos de Recolhimento (Campo 3 GPS): Código Descrição 1007 Contribuinte Individual Recolhimento Mensal 1104 Contribuinte Individual Recolhimento Trimestral

Sua empresa já se adequou? Jussara Duarte Consultoria Trabalhista e Previdenciária. Herculano Swerts Gestão de Processos e Controles Internos

Sua empresa já se adequou? Jussara Duarte Consultoria Trabalhista e Previdenciária Herculano Swerts Gestão de Processos e Controles Internos Contexto geral, novos prazos e quem deve se adequar às regras

Sua empresa já se adequou? Jussara Duarte Consultoria Trabalhista e Previdenciária Herculano Swerts Gestão de Processos e Controles Internos Contexto geral, novos prazos e quem deve se adequar às regras

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Cartilha de Orientação. esocial - Escrituração Fiscal Digital Social

Cartilha de Orientação esocial - Escrituração Fiscal Digital Social SERVIÇO NACIONAL DE APRENDIZAGEM RURAL O NOVO SISTEMA DE ARRECADAÇÃO RURAL 1 a Edição Novembro/2013 Brasília/DF Amigo produtor, amiga

Cartilha de Orientação esocial - Escrituração Fiscal Digital Social SERVIÇO NACIONAL DE APRENDIZAGEM RURAL O NOVO SISTEMA DE ARRECADAÇÃO RURAL 1 a Edição Novembro/2013 Brasília/DF Amigo produtor, amiga

esocial e EFD-Reinf Integrações com RFB e Caixa Rio de Janeiro, 24 de novembro de 2016

esocial e EFD-Reinf Integrações com RFB e Caixa Rio de Janeiro, 24 de novembro de 2016 O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das

esocial e EFD-Reinf Integrações com RFB e Caixa Rio de Janeiro, 24 de novembro de 2016 O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Você está preparado para a EFD-Reinf?

Você está preparado para a EFD-Reinf? Tax kpmg.com/br 2 EDF - Reinf Introdução O que é a EFD-Reinf? A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída

Você está preparado para a EFD-Reinf? Tax kpmg.com/br 2 EDF - Reinf Introdução O que é a EFD-Reinf? A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

Caso não consiga visualizar este , acesse o link: 0231/11

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

As informações dos Eventos Trabalhistas alimentarão uma base de dados denominada RET Registro de Eventos Trabalhistas.

Objeto do esocial O esocial tem por objeto, informações trabalhistas, previdenciárias, tributárias e fiscais relativas à contratação e utilização de mão de obra onerosa, com ou sem vínculo empregatício

Objeto do esocial O esocial tem por objeto, informações trabalhistas, previdenciárias, tributárias e fiscais relativas à contratação e utilização de mão de obra onerosa, com ou sem vínculo empregatício

Conhecendo o esocial Fundamento Legal Conceito Cronograma Objetivo Órgãos Participantes (DIRETO)...

...") Venhacom ag. I nf ors abert udos obreoe-soci al SUMÁRIO Conhecendo o esocial... 2 Fundamento Legal... 2 Conceito... 2 Cronograma... 3 Objetivo... 3 Órgãos Participantes (DIRETO)... 3 Órgãos indiretos...

Venhacom ag. I nf ors abert udos obreoe-soci al SUMÁRIO Conhecendo o esocial... 2 Fundamento Legal... 2 Conceito... 2 Cronograma... 3 Objetivo... 3 Órgãos Participantes (DIRETO)... 3 Órgãos indiretos...

SPED PIS/Cofins. Escrita Fiscal Tutorial

1 SPED PIS/Cofins Conforme Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 (D.O.U. 7.7.2010), que institui a Escrituração Fiscal Digital do PIS/Pasep e da Cofins - EFD-PIS/Cofins (Alterada pela

1 SPED PIS/Cofins Conforme Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 (D.O.U. 7.7.2010), que institui a Escrituração Fiscal Digital do PIS/Pasep e da Cofins - EFD-PIS/Cofins (Alterada pela

1. RESUMO DAS OBRIGAÇÕES

1. RESUMO DAS OBRIGAÇÕES OBRIGAÇÕES IMPOSTO DE RENDA VENCIMENTO PENALIDADES (Pág.) IMPOSTO DE RENDA Recolhimento........................................................................... 20 5 OUTROS ASSUNTOS

1. RESUMO DAS OBRIGAÇÕES OBRIGAÇÕES IMPOSTO DE RENDA VENCIMENTO PENALIDADES (Pág.) IMPOSTO DE RENDA Recolhimento........................................................................... 20 5 OUTROS ASSUNTOS

PIS COFINS. Imposto de Renda Retido na Fonte - IRRF. Retenção na fonte de CSLL, PIS e COFINS MENSAL MENSAL MENSAL MENSAL

PIS PIS - FOLHA DE PAGAMENTO COFINS COFINS - Somente sobre as receitas auferidas que estejam fora do objeto social da entidade. Imposto de Renda Retido na Fonte - IRRF TRIBUTOS VENCIMENTO PERIODICIDADE

PIS PIS - FOLHA DE PAGAMENTO COFINS COFINS - Somente sobre as receitas auferidas que estejam fora do objeto social da entidade. Imposto de Renda Retido na Fonte - IRRF TRIBUTOS VENCIMENTO PERIODICIDADE

PREVIDÊNCIA SOCIAL E DESONERAÇÃO DA FP. José de Carvalho filho

PREVIDÊNCIA SOCIAL E DESONERAÇÃO DA FP X José de Carvalho filho DESONERAÇÃO DA FOLHA DE PAGAMENTO? Substituição da base de cálculo da contribuição previdenciária sobre a folha de pagamento por uma base

PREVIDÊNCIA SOCIAL E DESONERAÇÃO DA FP X José de Carvalho filho DESONERAÇÃO DA FOLHA DE PAGAMENTO? Substituição da base de cálculo da contribuição previdenciária sobre a folha de pagamento por uma base

Agenda Tributária: de 16 a 22 de Fevereiro de 2012

Agenda Tributária: de 16 a 22 de Fevereiro de 2012 Dia: 16 SP - Guia de Informação e Apuração - GIA - Regime mensal - I.E. finais 0 e 1 Os contribuintes com a inscrição estadual final 0 ou 1, deverão apresentar

Agenda Tributária: de 16 a 22 de Fevereiro de 2012 Dia: 16 SP - Guia de Informação e Apuração - GIA - Regime mensal - I.E. finais 0 e 1 Os contribuintes com a inscrição estadual final 0 ou 1, deverão apresentar

SPED - Sistema Público de Escrituração Digital - Bases..

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 169, DE 1º DE OUTUBRO DE 2008: ASSUNTO: Contribuição para o PIS/Pasep EMENTA: PIS/PASEP. GASTOS NÃO VINCULADOS DIRETAMENTE À FABRICAÇÃO DE

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 169, DE 1º DE OUTUBRO DE 2008: ASSUNTO: Contribuição para o PIS/Pasep EMENTA: PIS/PASEP. GASTOS NÃO VINCULADOS DIRETAMENTE À FABRICAÇÃO DE

esocial: Para o empresário, trabalhador e governo.

esocial: Para o empresário, trabalhador e governo. DECRETO O Diário Oficial da União publicou no dia 12 de dezembro de 2014, o decreto que institui o chamado, sistema que vai unificar o envio das informações

esocial: Para o empresário, trabalhador e governo. DECRETO O Diário Oficial da União publicou no dia 12 de dezembro de 2014, o decreto que institui o chamado, sistema que vai unificar o envio das informações

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 2017.

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Abreviaturas Notas da 2ª Edição Notas da 3ª Edição Notas da 4ª Edição Notas da 5ª Edição Introdução...

S GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 5ª EDIÇÃO 11 SUMÁRIO Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Notas da 5ª Edição... 27 Introdução... 29

S GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 5ª EDIÇÃO 11 SUMÁRIO Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Notas da 5ª Edição... 27 Introdução... 29

1. Desoneração da Folha de Folha de Pagamento

1. Desoneração da Folha de Folha de Pagamento A desoneração da folha de pagamento é constituída de duas medidas complementares. Em primeiro lugar, o governo está eliminando a atual contribuição previdenciária

1. Desoneração da Folha de Folha de Pagamento A desoneração da folha de pagamento é constituída de duas medidas complementares. Em primeiro lugar, o governo está eliminando a atual contribuição previdenciária

Curso Retenção de Tributos e Previdenciária Atualização 2014 ISSQN IRRF P. Físicas e Jurídicas CSLL PIS Cofins

Curso Retenção de Tributos e Previdenciária Atualização 2014 ISSQN IRRF P. Físicas e Jurídicas CSLL PIS Cofins Administração Pública e Empresas em Geral Tomadores e Prestadores de Serviços DA PRÁTICA À

Curso Retenção de Tributos e Previdenciária Atualização 2014 ISSQN IRRF P. Físicas e Jurídicas CSLL PIS Cofins Administração Pública e Empresas em Geral Tomadores e Prestadores de Serviços DA PRÁTICA À

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

ANO XXVII ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 38/2016

ANO XXVII - 2016-3ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 38/2016 IMPOSTO DE RENDA PESSOA JURÍDICA ELEIÇÕES, CANDIDATOS E PARTIDOS POLÍTICOS - ASPECTOS TRIBUTÁRIOS... Pág. 559 TRIBUTOS FEDERAIS

ANO XXVII - 2016-3ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 38/2016 IMPOSTO DE RENDA PESSOA JURÍDICA ELEIÇÕES, CANDIDATOS E PARTIDOS POLÍTICOS - ASPECTOS TRIBUTÁRIOS... Pág. 559 TRIBUTOS FEDERAIS

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO ORIENTAÇÕES PREVIDÊNCIA SOCIAL

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ORIENTAÇÕES PREVIDÊNCIA SOCIAL ASSOCIAÇÕES DESPORTIVAS CONTRIBUIÇÕES PREVIDENCIÁRIAS - CONSIDERAÇÕES SUMÁRIO 1.

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ORIENTAÇÕES PREVIDÊNCIA SOCIAL ASSOCIAÇÕES DESPORTIVAS CONTRIBUIÇÕES PREVIDENCIÁRIAS - CONSIDERAÇÕES SUMÁRIO 1.

CALENDÁRIO DE OBRIGAÇÕES

CALENDÁRIO DE OBRIGAÇÕES SOCIAIS E FISCAIS 2017.2 JULHO.2017 subsequente ao AGOSTO.2017 subsequente ao SETEMBRO.2017 subsequente ao OUTUBRO.2017 subsequente ao NOVEMBRO.2017 subsequente ao DEZEMBRO.2017..

CALENDÁRIO DE OBRIGAÇÕES SOCIAIS E FISCAIS 2017.2 JULHO.2017 subsequente ao AGOSTO.2017 subsequente ao SETEMBRO.2017 subsequente ao OUTUBRO.2017 subsequente ao NOVEMBRO.2017 subsequente ao DEZEMBRO.2017..

ESOCIAL O NOVO COMPONENTE DO SPED

ESOCIAL O NOVO COMPONENTE DO SPED Uma nova forma de registro dos eventos trabalhistas e de saúde e segurança do Trabalhador 15-02-2017 Ministério do Trabalho Dinâmica do esocial Empresas/ Entes Públicos

ESOCIAL O NOVO COMPONENTE DO SPED Uma nova forma de registro dos eventos trabalhistas e de saúde e segurança do Trabalhador 15-02-2017 Ministério do Trabalho Dinâmica do esocial Empresas/ Entes Públicos

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

ANO XXVI ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

AGENDA TRIBUTÁRIA: DE 16 A 22 DE JUNHO DE 2016

AGENDA TRIBUTÁRIA: DE 16 A 22 DE JUNHO DE 2016 Até: Quinta-feira, dia 16 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 16 A 22 DE JUNHO DE 2016 Até: Quinta-feira, dia 16 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A JANEIRO / 2017 D S T Q Q S S 01 02 03 04 05 06 06 07 08 09 10 10 11 12 13 13 14 15 15 16 16 17 18 19 20 20 21 22 23 24 25 25 26 27 28 29 30 31

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A JANEIRO / 2017 D S T Q Q S S 01 02 03 04 05 06 06 07 08 09 10 10 11 12 13 13 14 15 15 16 16 17 18 19 20 20 21 22 23 24 25 25 26 27 28 29 30 31

esocial N O V A E R A N A S R E L A Ç Õ E S E N T R E E M P R E G A D O S, E M P R E G A D O R E S E G O V E R N O Novembro/2015

esocial N O V A E R A N A S R E L A Ç Õ E S E N T R E E M P R E G A D O S, E M P R E G A D O R E S E G O V E R N O Novembro/2015 O que é o esocial SPED Sistema Público de Escrituração Digital Decreto nº

esocial N O V A E R A N A S R E L A Ç Õ E S E N T R E E M P R E G A D O S, E M P R E G A D O R E S E G O V E R N O Novembro/2015 O que é o esocial SPED Sistema Público de Escrituração Digital Decreto nº

1. GPS- CÓDIGOS DE PAGAMENTO

PARTE 1 OBRIGAÇÕES PREVIDENCIÁRIAS TABELAS PRÁTICAS 1. GPS- CÓDIGOS DE PAGAMENTO ITEM CÓDIGO DE RECEITA (GPS) ESPECIFICAÇÃO DA RECEITA 1 1007 Contribuinte Individual - Recolhimento Mensal 2 1104 Contribuinte

PARTE 1 OBRIGAÇÕES PREVIDENCIÁRIAS TABELAS PRÁTICAS 1. GPS- CÓDIGOS DE PAGAMENTO ITEM CÓDIGO DE RECEITA (GPS) ESPECIFICAÇÃO DA RECEITA 1 1007 Contribuinte Individual - Recolhimento Mensal 2 1104 Contribuinte

Adequação ao esocial Como se preparar?

www.pwc.com.br/esocial Adequação ao esocial Como se preparar? 28 de abril de 2014 Agenda 1 2 3 4 5 Introdução O que é o esocial? Pesquisa Como as empresas estão se preparando? Impactos Quais são os principais

www.pwc.com.br/esocial Adequação ao esocial Como se preparar? 28 de abril de 2014 Agenda 1 2 3 4 5 Introdução O que é o esocial? Pesquisa Como as empresas estão se preparando? Impactos Quais são os principais

GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social NOVEMBRO/2016

Previdência Trabalhista/Previdenciária Mês: 12/2016 Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo

Previdência Trabalhista/Previdenciária Mês: 12/2016 Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo

Pejotização. Risco aos Produtores Rurais. Superintendência Técnica Coordenação do Núcleo Econômico

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Orientações Consultoria De Segmentos Compensação da CPRB

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social OUTUBRO/2016

Previdência Dia: 07 Trabalhista/Previdenciária Mês: 11/2016 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo

Previdência Dia: 07 Trabalhista/Previdenciária Mês: 11/2016 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

GUIA DE RECOLHIMENTO Códigos

GUIA DE RECOLHIMENTO Códigos O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição que lhe confere o inciso III do art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil,

GUIA DE RECOLHIMENTO Códigos O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição que lhe confere o inciso III do art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil,

esocial Desafios e Impactos

www.pwc.com esocial Desafios e Impactos Setembro de 2014 O esocial é um sistema de coleta de informações trabalhistas, previdenciárias, tributárias e fiscais relacionadas à contratação de mão de obra com

www.pwc.com esocial Desafios e Impactos Setembro de 2014 O esocial é um sistema de coleta de informações trabalhistas, previdenciárias, tributárias e fiscais relacionadas à contratação de mão de obra com

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

CONSULTORIA TRIBUTÁRIA - SF REGISTRO F600: CONTRIBUIÇÃO RETIDA NA FONTE

Projeto SPED EFD Contribuições Prestação de Serviços sujeita a Retenção de 4,65% referentes a: 1,00% de CSLL, 0,65% de PIS/Pasep e 3,00% de COFINS. REGISTRO F600: CONTRIBUIÇÃO RETIDA NA FONTE Neste registro

Projeto SPED EFD Contribuições Prestação de Serviços sujeita a Retenção de 4,65% referentes a: 1,00% de CSLL, 0,65% de PIS/Pasep e 3,00% de COFINS. REGISTRO F600: CONTRIBUIÇÃO RETIDA NA FONTE Neste registro

Tabelas Práticas. Tabela de Códigos de Pagamento do INSS RELAÇÃO DE CÓDIGOS DE PAGAMENTO GUIA DE PREVIDÊNCIA SOCIAL. Especificação da Receita

Tabela de Códigos de Pagamento do INSS RELAÇÃO DE CÓDIGOS DE PAGAMENTO GUIA DE PREVIDÊNCIA SOCIAL Item Código de Receita (GPS) Especificação da Receita 1 1007 Contribuinte Individual - Recolhimento Mensal

Tabela de Códigos de Pagamento do INSS RELAÇÃO DE CÓDIGOS DE PAGAMENTO GUIA DE PREVIDÊNCIA SOCIAL Item Código de Receita (GPS) Especificação da Receita 1 1007 Contribuinte Individual - Recolhimento Mensal

GABINETE DO MINISTRO COMITÊ GESTOR DO ESOCIAL RESOLUÇÃO Nº 1, DE 20 DE FEVEREIRO DE 2015

GABINETE DO MINISTRO COMITÊ GESTOR DO ESOCIAL RESOLUÇÃO Nº 1, DE 20 DE FEVEREIRO DE 2015 Dispõe sobre o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial).

GABINETE DO MINISTRO COMITÊ GESTOR DO ESOCIAL RESOLUÇÃO Nº 1, DE 20 DE FEVEREIRO DE 2015 Dispõe sobre o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial).

CIRCULAR Nº 13/2012. Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior. São Paulo, 12 de setembro de 2012.

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

esocial Uma nova forma de registro de eventos trabalhistas

esocial Uma nova forma de registro de eventos trabalhistas Paulo Rogério Albuquerque de Oliveira Coordenação-Geral de Monitoramento Benefício por Incapacidade CGMBI/DPSO/SPS/MF Esplanada dos Ministérios,Bloco

esocial Uma nova forma de registro de eventos trabalhistas Paulo Rogério Albuquerque de Oliveira Coordenação-Geral de Monitoramento Benefício por Incapacidade CGMBI/DPSO/SPS/MF Esplanada dos Ministérios,Bloco

Cartilha. esocial. Elaborada com base nas informações constantes do Manual de Orientação do esocial, versão 2.1

Elaborada com base nas informações constantes do Manual de Orientação do, versão 2.1 Índice Introdução... 3 Legislação... 4 Perguntas e Respostas... 5 2 Introdução Com a criação do Sistema Público de Escrituração

Elaborada com base nas informações constantes do Manual de Orientação do, versão 2.1 Índice Introdução... 3 Legislação... 4 Perguntas e Respostas... 5 2 Introdução Com a criação do Sistema Público de Escrituração

CÓDIGOS DE RECEITA - GPS

CÓDIGOS DE RECEITA - GPS Os códigos de receita para recolhimento das contribuições sociais destinadas à Previdência Social e das destinadas às outras entidades ou fundos, recolhidas por meio de Guia da

CÓDIGOS DE RECEITA - GPS Os códigos de receita para recolhimento das contribuições sociais destinadas à Previdência Social e das destinadas às outras entidades ou fundos, recolhidas por meio de Guia da

Página 1

Códigos da Guia da Previdência Social - GPS Tabela atualizada até o Ato Declaratório Executivo CODAC nº 46, de 11.7.2013 (D.O.U de 15.7.2013). Código de Receita (GPS) 1007 Contribuinte Individual - Recolhimento

Códigos da Guia da Previdência Social - GPS Tabela atualizada até o Ato Declaratório Executivo CODAC nº 46, de 11.7.2013 (D.O.U de 15.7.2013). Código de Receita (GPS) 1007 Contribuinte Individual - Recolhimento

Comissão Direito do Terceiro Setor. Dra. Lúcia Maria Bludeni - Presidente. Coordenação de Atualização Legislativa para o Terceiro Setor

Comissão Direito do Terceiro Setor Dra. Lúcia Maria Bludeni - Presidente Coordenação de Atualização Legislativa para o Terceiro Setor Dra. Vanessa Ruffa Rodrigues Atualização Legislativa de 01/02/ a 29/02/

Comissão Direito do Terceiro Setor Dra. Lúcia Maria Bludeni - Presidente Coordenação de Atualização Legislativa para o Terceiro Setor Dra. Vanessa Ruffa Rodrigues Atualização Legislativa de 01/02/ a 29/02/