Sergio Clemente. Vice-Presidente Executivo

|

|

|

- Elisa Garrau Belo

- 6 Há anos

- Visualizações:

Transcrição

1

2 Sergio Clemente Vice-Presidente Executivo

3 Estrutura Corporate e Empresas Internacional e Câmbio Agências e Subsidiárias no Exterior Investment Banking e Global Markets BRAM Private Bank Diretoria de Administração

Ampla base de originação para o Banco de Investimento com capacidade de captura de oportunidades em todo Brasil SER O MELHOR E MAIS COMPLETO PROVEDOR DE SERVIÇOS")

4 Proposta de Valor Gestão integrada de risco e oportunidade Aproveitamento de toda cadeia de valor dos clientes, chegando ao Varejo, Prime e Private Visão de relacionamento de curto e longo prazo (ciclo operacional e investimento) Ampla base de originação para o Banco de Investimento com capacidade de captura de oportunidades em todo Brasil SER O MELHOR E MAIS COMPLETO PROVEDOR DE SERVIÇOS FINANCEIROS PARA MÉDIAS E GRANDES EMPRESAS

5

6 Mercado Alvo Grupos Econômicos Empresas com faturamento anual superior a R$ 250 MM Estrutura de Atendimento dedicada e segmentada por setores. 8 escritórios em regiões estratégicas do país

7 Origem dos Resultados JAN SET 2011 JAN SET 2012 JAN SET 2013 Fonte: DPOC

8 Ativo 7,6 Passivo Volume R$ Bi Média de CAGR 10,9% produtos por CAGR -0,8% cliente 152,8 13,0% 172,7 8,7% 187,8 120,9 19,6% -17,7% 144,6 119,0 Fonte: DPOC

9 Ativos - Rating Setembro 2011 Setembro 2012 Setembro 2013 Fonte: DPOC

10

11 Mercado Alvo Grupos Econômicos Espaços Empresas R$15MM a R$30 MM Unidades de Negócio R$30MM a R$180MM High Middle R$180MM a R$ 250MM

12 Origem dos Resultados JAN SET 2011 JAN SET 2012 JAN SET 2013 Fonte: DPOC

13 Ativo 8,2 Passivo Volume R$ Bi CAGR 17,9% Média de produtos por CAGR 6,2% cliente 40,1 19,7% 48,0 16,0% 55,7 2,8% 9,6% 28,4 29,2 32,0 Fonte: DPOC

14 Ativos - Rating Setembro 2011 Setembro 2012 Setembro 2013 Fonte: DPOC

15

16 Posição de Liderança em todos os produtos Ranking M&A 1 R$ milhões Ranking Renda Variável 2 R$ milhões Itaú BBA Credit Suisse Morgan Stanley JPMorgan Ranking Renda Fixa 3 R$ milhões Ranking Bonds 4 R$ milhões Banco do Brasil Banco do Brasil Santander Itaú BBA Notas: (1) Ranking ANBIMA de transações anunciadas no primeiro semestre de 2013; (2) Ranking ANBIMA de transações de renda variável dos últimos doze meses, findos em 30/09/2013; (3) Ranking ANBIMA de transações de renda fixa local dos últimos doze meses, findos em 30/09/2013; (4) Ranking ANBIMA de transações de títulos de dívida dos últimos doze meses, findos em 30/09/2013

17 Destaques e Premiações em 2013 Captação Ford Motors Captação de US$ 1 bi para a Ford Motors Credit Company: 1ª vez que um banco brasileiro coordena uma emissão global de empresa americana nos Estados Unidos. Debêntures CART Best Infrastructure Financing Brazil LatinFinance Distribuição no Japão Primeiro banco latino-americano a obter autorização da Bolsa de Tóquio para estruturar e distribuir títulos de renda fixa de empresas latino-americanas no Japão a investidores institucionais e fundos de pensão. Vanádio Maracás Best Mining Financing Latin America LatinFinance Bonds da República Federativa Pela primeira vez em sua história, o Bradesco BBI atuou como um dos coordenadores (bookrunners) de uma emissão de bonds da República Federativa do Brasil.

18 Global Markets ONDE ESTAMOS UK NY HK RJ SP Cobertura de Investidores Plataforma completa de distribuição de Renda Fixa e Variável: acesso aos mais importantes investidores globais.

19

20

21

22 Financiamento de veículos Crédito Pessoa Física Principais Produtos

23 % Carteira de Crédito % 127 Crédito ao Consumo Veículos R$ Bilhões Pessoa Física Crédito Consignado 1 32 Cartão de Crédito Set 12 Mar Jun Jun Set 13 Crédito Pessoal Imobiliário Cheque Especial Outros Inadimplência - Over 90 (%) 6,2% 6,0% 5,5% 5,2% 3T'12 1T'13 2T'13 3T'13 1- Exclui Carteira Adquirida

24 Rede de Atendimento - Correntistas Varejo e Prime Estrutura de Atendimento Horário Diferenciado (das 09 às 20 hs) Rede Prime 304 Agências Rede Varejo Agências Agência em Shopping PAse PAEs unid. Bradesco Expresso unid. Agência de Conveniência

25 Clientes Atendimento e Segmentação Pessoa Física Pessoa Jurídica Disponibilidade de Investimento a partir de R$ 3 MM Renda mensal maior que R$ 9 mil ou Investimento acima de R$ 100 mil Renda mensal de R$ 4 a R$ 9 mil ou Investimento acima de R$ 40 mil Renda mensal até 4 mil R$ Faturamento anual acima de R$ 250 MM Faturamento anual de R$ 30 MM a R$ 250 MM Faturamento anual até R$ 30 MM Base: Setembro 13

26 Desempenho Financeiro Saldo Médio Evolução do Crédito 3º Trimestre P. Física P. Jurídica +29,4% +9,0% Varejo 43,8 56,7 52,7 57, Prime P. Física +24,5% 15,9 19, Produtos com maior Evolução PF PJ Consignado Capital de Giro Imobiliário Descontos Veículos

27 Não Correntistas Crédito ao Consumo Não Correntistas Canais de Distribuição Empresas Coligadas Servidor Publico Funcionários Empresa Privada Canais Correspondentes Correspondentes Mais de 30 Parcerias Telemarketing Mala Direta Internet

28 Bradesco cria valor e participa de toda a cadeia do mercado de cartões. Cartões de Crédito Negócio de Cartões Integrado Bradesco Cartões Empresas que são parte da Holding Elo EMISSOR PRIVATE LABEL EMPRESAS COLIGADAS Participação: 28,65% Sócios: Cerca de 30 parceiros Ibi Promotora Banco CBSS (a ser criado) 50,01% Elo bandeira 33,33% Elo Participações 50,01% Fidelity 49,00%

25,9 16% 3% 29,3 30,1 1.527 18% 1.732 4% 1.")

29 Cartões de Crédito Performance 3º Trimestre Valor Transacionado Cartões de Crédito (R$ bi) Receitas de Serviços de Cartões (R$ MM) Carteira de Crédito Cartões PF (R$ bi) 25,9 16% 3% 29,3 30, % % ,9 16% 3% 21,2 21,9 3T12 2T13 3T13 3T12 2T13 3T13 set/12 jun/13 set/13

Autos Usados 4º 1- Fonte: Bacen/Bradesco.")

30 Financiamento de Veículos Posicionamento e Estratégia Carteira de Veículos Bradesco Total (R$ Bilhões)¹ Market Share 2013 (Novos Financiamentos) 15,1% 14,4% 14,0% Pesados 1º 52,0 50,4 49,6 31,9 29,3 28,2 Motos 2º 9,8 10,3 10,0 11,0 10,0 11,4 Autos Novos 3º 3T 12 2T 13 3T 13 Finame CDC e Leasing PJ CDC E Leasing PF Market Share PF (CDC/Leasing) Autos Usados 4º 1- Fonte: Bacen/Bradesco. Última atualização Ago 13

31 Financiamento de Veículos Posicionamento e Estratégia % Entrada Média¹ Inadimplência acima de 90 dias Mercado² 27,1% 32,5% 37,1% 40,8% 42,0% 6,0% 6,4% 6,1% -5% 5,8% -9% T 13 3T T 13 Ago Dados da Bradesco Financiamentos 2- Fonte: Bacen/Bradesco Base: Ago 13

32 Novas Concessões Empréstimo Consignado Posicionamento +60% 965 dez/ set/13 8,7% Carteira Grupo Bradesco¹ 10,4% 11,0% T 12 2T 13 3T 13 Carteira (R$ MM) Market Share 1- Exclui Carteira Adquirida

33 Conclusões Expansão da rede de agências em 2011 vem impulsionando o crescimento de novos negócios; Estrutura segmentada para melhor atender e capturar as necessidades dos nossos clientes; Balanceamento nas concessões de crédito otimizando a relação entre risco e retorno; Crescimento contínuo da carteira de crédito ao consumo, focando na qualidade das novas originações e rentabilidade do negócio; Melhora na inadimplência resultou no crescimento do Spread Líquido;

34 Conclusões Entre nossos correntistas pessoa física, tanto Varejo quanto Prime, nosso crescimento do saldo da carteira de crédito evoluiu acima de 20%; Carteira de crédito para micro, pequenas e médias empresas obteve importante expansão de 9% na comparação anual; Crédito Consignado continua apresentando forte expansão, com 10% de crescimento no trimestre; Boas expectativas no mercado de Cartões que mais uma vez apresentou vigoroso crescimento acima de dois dígitos em relação ao mesmo período de 2012; Posicionamento estratégico no segmento de Veículos priorizando rentabilidade; Perspectivas de crescimento da carteira de crédito alinhada ao Guidance.

35

36

37 Octávio de Lazari Junior Diretor Adjunto Fonte: Abecip e BCB

38 CRÉDITO IMOBILIÁRIO NO BRASIL Perspectivas ESTRATÉGIA DO BRADESCO Posicionamento

39 CRÉDITO IMOBILIÁRIO NO BRASIL Mercado com Ajuste, Expansão e Crescimento Preservado Produto Estratégico com Carteiras de Crédito Crescendo Regras de Concessão de Financiamentos Ajustadas a Legislação Vigente Limites Operacionais Expandidos, atendem Valorização Imobiliária Relação PIB x Crédito Imobiliário com Crescimento Expressivo LTV (Loan to Value) ajustado, com Baixa Inadimplência Compra do 1º Imóvel prevalece nas operações, menos especulativo Cross Selling realidade nas Operações, Clientes Fidelizados Recursos da Poupança atende a demanda, crescimento nos depósitos Déficit Habitacional sendo reduzido Mercado Secundário: LCI, LH, LFI (Cover Bond) para Funding alternativo

40 PRINCIPAIS INDICADORES PROJEÇÕES

41 Crédito Imobiliário - Concessões anuais com funding poupança (R$ bilhões) Projeção ,6% 15% 95,2 42% 65% 64% 13% 2013E Fonte: Abecip e BCB

42 Crédito Imobiliário Saldo de Carteira de Crédito Imobiliário (R$ bilhões) Saldo Anual R$ bilhões 6 X Setembro R$ bilhões +34% _ _09 Fonte: Fonte: BCB Abecip e BCB

43 Apesar do bom desempenho dos últimos anos, o crédito imobiliário ainda é inexpressivo no Brasil Onde estamos Onde queremos chegar no curto prazo Fonte: Fonte: Abecip Abecip e BCB, e BCB Hypostat, Felaban e Hfn

44 POSICIONAMENTO DO BRADESCO Política de aplicação dos recursos de poupança definida e atuante Atender clientes e potenciais clientes Pessoas Físicas e Jurídicas Valorizar profissionais, ampliando tecnologia ao negócio Parcerias duradouras com empresas do setor de forma regionalizada Expandir oferta de financiamentos na fração ideal de obras financiadas na fase de construção e aumentar índice de penetração no mercado de imóveis usados Ampliar e consolidar fechamento de operações via canais alternativos: Parcerias com Imobiliárias, Internet, Centrais de Atendimento Atender demanda com Agilidade e Condições de Negócios Competitivas Preservar Índices de Garantias das Operações e Gestão Apurada Fonte: Abecip e BCB

45 Crédito Imobiliário Saldo de Carteira de Crédito Imobiliário (R$ bilhões) Saldo Anual R$ bilhões Setembro R$ bilhões 7X % _ _09 Fonte: Fonte: Bradesco Abecip e Contadoria BCB Geral

46

47

48 1 MERCADO SEGURADOR BRASILEIRO 2 PANORAMA DO GRUPO SEGURADOR 3 4 PERSPECTIVAS E EVOLUÇÃO FUTURA ESTRATÉGIA EM AÇÃO 1

49 MERCADO SEGURADOR BRASILEIRO Seguros Gerais 14 Milhões de Automóveis Segurados 7 Milhões de Residências Seguradas Vida 48 Milhões de Pessoas R$ 6 Bilhões Indenizações Pagas Saude Suplementar Prêmios R$ 97,5 Bilhões 30% da População Brasileira Previdência Complementar Aberta 10 Milhões de Brasileiros Capitalização R$ 16,5 Bilhões Arrecadação Fonte : CNSeg 2

50 UNIVERSO BRADESCO SEGUROS ATUAÇÃO 20,4%,3, 16,4% ,0% ,0% 3

51 Correspondentes Bancários Agências Bradesco ATM s Internet Banking 4

52 Parceria BSP Affinity Parceiros Serviços Cartão de Crédito Bradesco Seguros Canais Bradesco Expresso Seguro de Acidentes Pessoais R$ 9,90 ano 38 parcerias implementadas pontos de venda Programa de Relacionamento Oferta de Seguros, Assistências diversas e outros Canal com + de 44 mil Pontos de venda 5

+13,4 % 35,3 3,3 4,1 9,7 +22% +7% +24% Vida e Previdência 18,2 +9% 9M12")

53 O Grupo Segurador vem demonstrando um forte ritmo de crescimento em todos os ramos 31,1 Capitalização Auto/RE Saúde/Dental PERFORMANCE Faturamento (R$B) +13,4 % 35,3 3,3 4,1 9,7 +22% +7% +24% Vida e Previdência 18,2 +9% 9M12 9M13 6

54 A Bradesco Saúde vem mantendo participação relevante em um mercado em rápido crescimento Receita das Seguradoras de Saúde R$ Bilhões Bradesco Saúde Outros Milhões de segurados Saúde 6 Milhões de segurados Odonto Taxa de Cobertura 18,1% 18,9% 19,2% 19,9% 20,8% 21,8% 22,2% 23,8% 24,4% 24,7% Apenas ¼ da população possui plano de saúde 7 Fonte: ANS; Demonstrações financeiras Bradesco Saúde

55 Apesar da expansão do prêmio, ainda há espaço para a Bradesco Seguros acelerar o crescimento em Auto/RE tem alavancado o crescimento da Faturamento Bradesco Auto/RE (R$B) Bradesco Auto/Re está entre as AUTOMÓVEIS 1,4M AUTOMÓVEIS RAMOS ELEMENTARES 1,9M RESIDÊNCIAS 10,9% MARKET SHARE 3 O MAIOR PLAYER 6,8% MARKET SHARE 4 O MAIOR PLAYER 8 Fonte: SUSEP e Bradesco Seguros

56 As Provisões Técnicas da Bradesco Vida e Previdência, em setembro de 2013, atingiram R$ 133,6 bilhões, significando aumento de 13,4% em relação a setembro de 2012 VIDA 25,7M SEGURADOS PREVIDÊNCIA 2,4M PARTICIPANTES MARKET SHARE 16,9% 33,2% MARKET SHARE 2 o 1 o MAIOR PLAYER MAIOR PLAYER 9

57 Receita das Empresas de Capitalização R$ Bilhões Bradesco Capitalização Outros A Bradesco Capitalização cresce seu faturamento acima da média, mesmo num mercado com altas taxas de crescimento 3,4M CLIENTES 23,8M TÍTULOS ATIVOS 5,8B PROVISÕES TÉCNICAS Mercado 17% a.a. 2 o MAIOR PLAYER 21,8% MARKET SHARE 10

58 Índices de Eficiência e Combinado EFICIÊNCIA ADMINISTRATIVA COMBINADO 4,6% 4,5% 86,0% 86,1% 9M12 9M13 9M12 9M13 11

59 O Grupo Segurador obteve desempenho positivo, no consolidado dos nove meses do ano Faturamento de RELEASES R$ 35,3 bilhões até setembro de 2013 registrando o expressivo crescimento de 13,4%; Lucro Líquido no acumulado até setembro/13 /13, cerca de R$ 2,7 bilhões, com uma evolução de 4,4% período do ano anterior, apresentando retorno anualizado sobre o Patrimônio Líquido de 23,7%; A parcela de clientes que possuem mais de um produto aumentou de 19%, em 2011, para 25% atualmente; Mais de 13,3 milhões de certificados de seguros comercializados através de programas de afinidade, crescimento de 46% em relação ao ano anterior. 4,4% na comparação com igual 12

60 PERSPECTIVAS E EVOLUÇÃO FUTURA Ainda há um potencial substancial de venda de seguros no Brasil Apenas cerca de 13% das famílias C/D/E estão cobertas por Assistência Médica Privada Apenas cerca de 4% das famílias C/D/E estão cobertas por um Seguro de Vida Apenas cerca de 1% das famílias C/D/E estão cobertas por Plano de Previdência Privada Apenas 30% da frota brasileira de Automóveis é segurada 13 Fonte: IBGE

61 O Grupo Bradesco pode potencializar o seu crescimento apenas replicando o que já faz bem nas suas melhores agências PENETRAÇÃO ENTRE CLIENTES % dos correntistas que são clientes Bradesco Seguros 15% 24% CROSS-SELLING % de clientes com mais de um ramo de seguro 13% 20% Médiadas Agências Médiado 1 Quartil Médiadas Agências Médiado 1 Quartil 14

62 A nova Organização de Vendas consolidará a estrutura comercial de todo o grupo segurador COMO FUNCIONAVA NOVO MODELO PRINCIPAIS VANTAGENS Corretores Rede Corretor Auto/RE Corretor Saúde Corretor BVP Corretor Auto/RE Corretor Saúde Corretor BVP Aumento da receita 1 - Alavanca a rede de corretores para venda em todos os ramos Supervisão Comercial - Visão única do cliente potencializa o cross-sell - Equipe comercial próxima dos corretores com estrutura mais capilar Corretores Mercado Redução de custos 2 - Racionaliza o número de sucursais 15

63 O novo modelo expande a presença da Bradesco Seguros para mais municípios e a rede de corretores para mais agências Distribuição de corretores efetivos por agência por ramo Número de cidades com presença de sucursais de cada ramo 16

64 A nova Organização de Vendas terá estrutura segmentada por canal Bradesco Vida e Previdência Bradesco Saúde Bradesco Auto/RE Bradesco Capitalização BSP Imobiliária Organização de Vendas Planejamento e Gestão Comercial Adm. de Sucursais Capacitação Corretor Rede Equipe Rede Mercado Corporate Canais Diretos Affinity 17

65 O novo modelo já está operando no interior de São Paulo e deve estar completá até abril de 2014 Set/13 Dez/13 Jan/14 Término: abr/14 Migração SP Interior Migração SP Capital Migração Comercial no restante do Brasil 18

66 ESTRATÉGIA EM AÇÃO DIRECIONADORES ESTRATÉGICOS Atendimento aos Segurados Canais de Distribuição Produtos e Serviços Eficiência Técnico- Operacional Aprimoramento das centrais de atendimento Redesenho de processos de atendimento nas sucursais Unificação das Sucursais Bradesco Seguros Maior uso de canais complementares de venda Agilidade no lançamento de novos produtos Lançamento de produtos voltados para novos mercados Aprimoração da precificação atuarial Maior uso de tecnologias de informação na operação 19

67 Estratégia da Bradesco Seguros é pautada no rigoroso controle de riscos financeiros sobre suas provisões Provisões Técnicas da Bradesco Seguros R$ Bilhões M13 O Hedge das Reservas Técnicas esta representado por Investimentos cujos prazos são relacionados aos das respectivas provisões e com rentabilidades superiores, minimizando consideravelmente os efeitos eventuais da volatilidade do mercado no valor dos Investimentos das operações de seguros 20

68 UNIVERSO BRADESCO SEGUROS. 21

69

70 CENÁRIO MACROECONÔMICO BRASIL: ROBUSTEZ MACROECONÔMICA PRESERVADA, MAS EM NOVA FASE DE DESENVOLVIMENTO NOVEMBRO 2013 MARCELO CIRNE DE TOLEDO Superintendente-Executivo Departamento de Pesquisas e Estudos Econômicos - DEPEC

71 CENÁRIO INTERNACIONAL: PAÍSES DESENVOLVIDOS SUPERANDO A CRISE E NOVA FASE DE CRESCIMENTO NA CHINA Políticas monetárias extremamente expansionistas serão gradualmente revertidas. Esperamos início da redução da compra de ativos pelo Fedem em março/ Recuperação da demanda nos países desenvolvidos. Novo padrão de crescimento da China(7%em 2014). Países emergentes enfrentam desafio da produtividade e infraestrutura.

72 6,00 5,00 4,00 3,00 2,00 1,00 - EUA: TÍTULOS DO TESOURO DE 10 ANOS (% AA) Taxa 10 anos 5,21 5,29 Projeção 4,64 4,26 3,92 3,99 3,74 2,99 2,38 2,52 2,70 2,05 1,63 1,39 3,25 dez/2004 mar/2005 jun/2005 set/2005 dez/2005 mar/2006 jun/2006 set/2006 dez/2006 mar/2007 jun/2007 set/2007 dez/2007 mar/2008 jun/2008 set/2008 dez/2008 mar/2009 jun/2009 set/2009 dez/2009 mar/2010 jun/2010 set/2010 dez/2010 mar/2011 jun/2011 set/2011 dez/2011 mar/2012 jun/2012 set/2012 dez/2012 mar/2013 jun/2013 set/2013 dez/2013 mar/2014 jun/2014 set/2014 dez/2014 FONTE: BLOOMBERG

73 FONTE: CEIC CHINA: CRESCIMENTO ANUAL PIB (%)

74 CENÁRIO DOMÉSTICO: DOIS PRINCIPAIS TEMAS 1. Robustez macroeconômica: Capacidade de o País enfrentar a transição da política monetária nos EUA, com possível redução da oferta de capitais para os emergentes. 2. Crescimento econômico: Perspectiva para a expansão do PIB nos próximos anos frente às restrições do mercado de trabalho e de infraestrutura; expansão mais intensiva em capital físico e humano.

75 ROBUSTEZ MACROECONÔMICA Elevação do passivo externo nos últimos anos, mas em moeda local. Reservas internacionais elevadas(us (US$ 380 bi). Déficit em conta corrente em nível financiável, com perspectiva de estabilização. Gradual redução da inflação comaação ação do Banco Central. Sistema financeiro sólido. Política fiscaléoponto mais frágil: Dívida líquida em patamar baixo, mas elevação da dívida bruta e queda do superávit primário do setor público.

76 FONTE: EIU DÉFICIT EM CONTA CORRENTE (% DO PIB)- 2013

77 DÍVIDA LÍQUIDA EM PAÍSES EMERGENTES SOURCE: FMI PRODUCTION: BRADESCO

78 DÍVIDA BRUTA EM PAÍSES EMERGENTES (*) Metodologia oficial no Brasil exlcui dívida do Tesouro mantida pelo Bacen, que não é usada como colateral em operações compromissadas. SOURCE: FMI PRODUCTION: BRADESCO

79 FONTE: BACEN SUPERÁVIT PRIMÁRIO DO SETOR PÚBLICO OFICIAL E AJUSTADO (% DO PIB)

80 CONDIÇÕES PARA SUSTENTAR O CRESCIMENTO DO PIB Reequilíbrio da política econômica parece evoluir de forma favorável, ainda que gradualmente. Ajuste na política monetária. Concessões em infraestrutura. Sinais de suavização do aumento da dívida bruta. Previsibilidade política de preços dos combustíveis(?) (?). Comprometimento de renda das famílias em declínio nos últimos 18 meses, com perspectiva de estabilidade. o Restrição no mercado de trabalho continuará presente. o Menor espaço para déficit externo acomodar demanda doméstica. o Efeitos das obras de infraestrutura somente a partir de 2016.

81 EXPECTATIVA DO MERCADO PARA O CRESCIMENTO DO PIB NO MÉDIO PRAZO (MÉDIA DA EXPECTATIVA PARA 2 ANOS À FRENTE) 4,66 4,60 4,55 4,45 4,37 4,41 4,27 4,30 3,73 4,04 4,10 4,25 3,98 3,84 3,77 2,87 2,39 fev/07 abr/07 jun/07 ago/07 out/07 dez/07 fev/08 abr/08 jun/08 ago/08 out/08 dez/08 fev/09 abr/09 jun/09 ago/09 out/09 dez/09 fev/10 abr/10 jun/10 ago/10 out/10 dez/10 fev/11 abr/11 jun/11 ago/11 out/11 dez/11 fev/12 abr/12 jun/12 ago/12 out/12 dez/12 fev/13 abr/13 jun/13 ago/13 out/13 5,0 4,5 4,0 3,5 3,0 2,5 2,0 FONTE: FOCUS

82 4,0% 3,0% 2,0% 1,0% 0,0% TAXA DE CRESCIMENTO EM 12 MESES DA OCUPAÇÃO E DA PEA ,38% 3,49% Ocupação PEA 2,61% 2,22% 2,01% 2,04% 1,80% 1,78% 1,67% 1,55% 1,57% 1,43% 1,22% 1,25% 0,62% 0,73% FONTE: IBGE, BRADESCO set/05 dez/05 mar/06 jun/06 set/06 dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/13 jun/13 set/13

83 POPULAÇÃO COM IDADE ENTRE 18 E 24 ANOS (EM MILHÕES) FONTE: PNAD/IBGE, BRADESCO

FONTE: PNAD/IBGE,")

84 DISTRIBUIÇÃO DA POPULAÇÃO EM IDADE ATIVA POR FAIXAS DE ANOS DE ESTUDO, 2012 E 2017 (PROJEÇÃO) FONTE: PNAD/IBGE, BRADESCO

85 20,0% 19,0% 18,0% 17,0% 16,0% 15,4% 15,2% 15,0% 14,0% 13,0% 12,0% TAXA DE POUPANÇA COMO PERCENTUAL DA RENDA DISPONÍVEL BRUTA E DO PIB 19,1% 19,2% 18,5% 18,1% 18,1% 17,0% 15,9% 15,1% 14,6% 14,6% 14,4% 13,5% Poupança/renda disponível (%) Poupança / PIB (%) 2000.I 2000.II 2000.III 2000.IV 2001.I 2001.II 2001.III 2001.IV 2002.I 2002.II 2002.III 2002.IV 2003.I 2003.II 2003.III 2003.IV 2004.I 2004.II 2004.III 2004.IV 2005.I 2005.II 2005.III 2005.IV 2006.I 2006.II 2006.III 2006.IV 2007.I 2007.II 2007.III 2007.IV 2008.I 2008.II 2008.III 2008.IV 2009.I 2009.II 2009.III 2009.IV 2010.I 2010.II 2010.III 2010.IV 2011.I 2011.II 2011.III 2011.IV 2012.I 2012.II 2012.III 2012.IV 2013.I 2013.II FONTE: IBGE

86 PRINCIPAIS PROJEÇÕES MACROECONÔMICAS Crescimento do PIB entre 2% e 2,5% até 2014, com aceleração a partir de Inflação com persistência elevada no curto prazo, mas voltando a se aproximar de5%em em Taxa de câmbio: R$ 2,25 25em 2013eR$2,35 35em Selic: elevação até 10,25 25% em janeiro/14 e estabilidade posteriormente.

87 TAXA DE CRESCIMENTO DO PIB (%)VARIATION) FONTE: IBGE, BRADESCO

88 TAXA DE DESEMPREGO (MÉDIA) 2004 A 2014 FONTE: IBGE, BRADESCO

FONTE:")

89 PRODUÇÃO INDUSTRIAL (TAXA DE VARIAÇÃO ANUAL) FONTE: IBGE, BRADESCO

90 RENDA REAL DO EMPREGO (TAXA DE VARIAÇÃO ANUAL) FONTE: IBGE, BRADESCO

91 IPCA ANUAL * FONTE: IBGE, BRADESCO

92 12,0% 10,0% 8,0% 6,0% 4,0% 2,0% 0,0% -2,0% INFLAÇÃO AO CONSUMIDOR DE BENS E DE SERVIÇOS (VARIAÇÃO EM 12 MESES) ,84% 10,00% 9,96% 9,18% 8,70% 9,00% 8,55% 7,13% 7,49% 7,67% 7,16% 4,78% 4,22% 6,97% 4,01% 3,97% 8,30% 8,00% 7,00% Goods Services 2,46% 5,26% 6,39% 1,87% 3,01% 2,99% -0,26% 0,74% 2,92% 6,00% 5,00% 4,00% jun/03 set/03 dez/03 mar/04 jun/04 set/04 dez/04 mar/05 jun/05 set/05 dez/05 mar/06 jun/06 set/06 dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/13 jun/13 set/13 dez/13 FONTE: IBGE AND BCB

93 TAXA DE CÂMBIO BRL/USD FONTE: BLOOMBERG

94 195,0 175,0 155,0 135,0 115,0 TAXA DE CÂMBIO REAL EFETIVA ,41 138,11 144,29 125,57 102,42 101,28 96,10 92,18 95,0 75,0 55, (exclui bandas cambiais) ,89 66,73 93, ,35 72,44 83,54 out/91 abr/92 out/92 abr/93 out/93 abr/94 out/94 abr/95 out/95 abr/96 out/96 abr/97 out/97 abr/98 out/98 abr/99 out/99 abr/00 out/00 abr/01 out/01 abr/02 out/02 abr/03 out/03 abr/04 out/04 abr/05 out/05 abr/06 out/06 abr/07 out/07 abr/08 out/08 abr/09 out/09 abr/10 out/10 abr/11 out/11 abr/12 out/12 abr/13 out/13 FONTE: BACEN, BLOOMBERG

")

95 FONTE: BACEN TAXA DE JUROS SELIC (% AA)

-")

96 SALDO EM CONTA CORRENTE (% DO PIB) FONTE: BACEN, BRADESCO

97 INVESTIMENTO ESTRANGEITO DIRETO (EM US$ MILHÕES) FONTE: BCB, BRADESCO

98 CENÁRIO PARA O MERCADO DE CRÉDITO BANCÁRIO Expansão do crédito para pessoa física (PF) deve respeitar o limite de não elevar o comprometimento de renda. Maior expansão no imobiliário e consignado. Aumento da taxa de desemprego com efeito moderado sobre a inadimplência de PF por conta da mudança de mix do crédito emelhora da qualidade das carteiras. Crédito à pessoa jurídica dependerá mais dos fatores de demanda para investimentos.

99 45,0% 40,0% 35,0% 30,0% 25,0% 20,0% 15,0% 10,0% 5,0% 0,0% CRESCIMENTO EM DOZE MESES DO ESTOQUE DE CRÉDITO (INCLUI BNDES) 36,6% 41,1% Bancos públicos Bancos privados Total 31,0% 29,3% 25,0% 22,5% 26,5% 16,6% 15,7% 14,6% 13,0% 7,7% 5,5% 6,5% 5,2% FONTE: BACEN, BRADESCO set/04 jan/05 mai/05 set/05 jan/06 mai/06 set/06 jan/07 mai/07 set/07 jan/08 mai/08 set/08 jan/09 mai/09 set/09 jan/10 mai/10 set/10 jan/11 mai/11 set/11 jan/12 mai/12 set/12 jan/13 mai/13 set/13

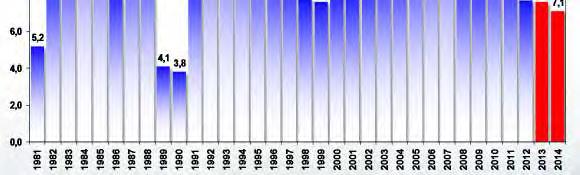

100 9,0 8,5 8,0 7,5 7,0 6,5 6,0 5,5 INADIMPLÊNCIA DE PESSOA FÍSICA (ACIMA DE 90 DIAS) 8,5 Série antiga Série nova 8,1 8,0 8,2 7,9 7,9 7,6 7,8 7,5 7,4 7,2 7,4 7,3 7,1 7,0 7,0 6,8 6,8 6,3 6,1 6,5 5,7 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/13 jun/13 set/13 dez/13 mar/14 jun/14 set/14 dez/14 FONTE: BACEN, BRADESCO

101 0,45 0,4 0,35 0,3 0,25 0,2 PARTICIPAÇÃO DO CRÉDITO CONSIGNADO E DO HABITACIONAL NO ESTOQUE TOTAL DE CRÉDITO À PESSOA FÍSICA (LIVRE + DIRECIONADO) 44,5% 41,1% 37,9% 26,3% 26,8% mai/07 ago/07 nov/07 fev/08 mai/08 ago/08 nov/08 fev/09 mai/09 ago/09 nov/09 fev/10 mai/10 ago/10 nov/10 fev/11 mai/11 ago/11 nov/11 fev/12 mai/12 ago/12 nov/12 fev/13 mai/13 ago/13 FONTE: BACEN, BRADESCO

102 EM % 47,0 39,0 31,0 23,0 15,0 EVOLUÇÃO DO ENDIVIDAMENTO E DO COMPROMETIMENTO DE RENDA DAS FAMÍLIAS Endividamento Comprometimento 43,8 39,2 41,7 32,9 32,2 24,9 22,6 22,9 19,5 18,2 18,7 19,9 17,2 FONTE: BACEN ELABORAÇÃO: BRADESCO 45,4 21,4 ago/06 out/06 dez/06 fev/07 abr/07 jun/07 ago/07 out/07 dez/07 fev/08 abr/08 jun/08 ago/08 out/08 dez/08 fev/09 abr/09 jun/09 ago/09 out/09 dez/09 fev/10 abr/10 jun/10 ago/10 out/10 dez/10 fev/11 abr/11 jun/11 ago/11 out/11 dez/11 fev/12 abr/12 jun/12 ago/12 out/12 dez/12 fev/13 abr/13 jun/13 ago/13

103 EM % 47,0 42,0 37,0 32,0 27,0 22,0 17,0 EVOLUÇÃO DO ENDIVIDAMENTO DAS FAMÍLIAS (COM E SEM CRÉDITO HABITACIONAL) Endividamento com habitacional Endividamento sem habitacional 45,4 43,8 39,2 41,7 32,9 31,4 31,4 32,2 30,6 30,4 28,1 28,8 24,9 25,9 22,0 ago/06 out/06 dez/06 fev/07 abr/07 jun/07 ago/07 out/07 dez/07 fev/08 abr/08 jun/08 ago/08 out/08 dez/08 fev/09 abr/09 jun/09 ago/09 out/09 dez/09 fev/10 abr/10 jun/10 ago/10 out/10 dez/10 fev/11 abr/11 jun/11 ago/11 out/11 dez/11 fev/12 abr/12 jun/12 ago/12 out/12 dez/12 fev/13 abr/13 jun/13 ago/13 FONTE: BACEN ELABORAÇÃO: BRADESCO

104 CRESCIMENTO DO ESTOQUE DE CRÉDITO DO SISTEMA FINANCEIRO NACIONAL (EM TERMOS NOMINAIS) * 2014* Crédito Total 30,7% 15,1% 20,6% 18,8% 16,4% 14,6% 13,2% Recursos Livres 32,7% 8,4% 16,9% 16,5% 13,6% 11,5% 11,3% Pessoa Física 24,2% 19,2% 19,2% 16,3% 11,2% 10,0% 9,9% Pessoa Jurídica 38,9% 1,6% 14,7% 17,5% 16,5% 13,0% 12,7% Recursos Direcionados 29,4% 29,1% 28,3% 23,0% 20,5% 19,1% 15,8% Inadimplência total 4,4% 5,5% 4,5% 5,5% 5,8% 4,9% 5,0% Pessoa física 7,9% 7,7% 5,7% 7,4% 7,9% 6,5% 6,8% Pessoa jurídica 1,8% 3,8% 3,5% 3,9% 4,0% 3,6% 3,5% FONTE: BANCO CENTRAL ELABORAÇÃO E (P) PROJEÇÃO: BRADESCO

105 MARCELO CIRNE DE TOLEDO Superintendente-Executivo O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações e projeções. Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamente qualificados, mas não devem ser tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as ações decorrentes do uso deste material. Lembramos ainda que o acesso a essas informações implica a total aceitação deste termo de responsabilidade e uso. A reprodução total ou parcial desta publicação é expressamente proibida, exceto com a autorização do Banco BRADESCO ou a citação por completo da SOURCE (nomes dos autores, da publicação e do Banco BRADESCO). APRESENTAÇÃO PREPARADA COM INFORMAÇÕES DISPONÍVEIS ATÉ DIA 30 DE SETEMBRO DE 2012

106

107

108

109

110 R$ Milhões 3,5% Lucro por ação R$ 2,79 Lucro por ação R$ 2, (6) (208) (37) 2T13 Margem Juros Margem Não Juros PDD RPS (1) Despesas Operacionais (2) Outros 3T13 Lucro por ação R$ 2, ,6% (809) (573) Lucro por ação R$ 2, (1.019) 9M12 Margem Juros Margem Não Juros PDD RPS (1) Despesas Operacionais (2) Outros 9M13 04 (1) Receita de Prestação de Serviços; e (2) Despesas Administrativas e Pessoal.

111 3T13 2T13 9M13 9M12 - Créditos 30% 28% 28% 26% - Serviços 28% 28% 28% 26% - TVM 6% 7% 7% 11% - Captações 8% 6% 7% 7% Financeiras 72% 69% 70% 70% Seguros 28% 31% 30% 30% 05

112 11,3% 10,3% 10,0% 9,0% 7,6% 7,6% ,9% 7,8% 7,6% 7,5% 7,3% 7,5% 7,4% 7,2% 7,1% ,1% 9,4% 7,9% 7,5% 8,5% 7,2% 7,1% 7,2% 7,0% T11 1T12 2T 3T 4T 1T13 2T 3T Não Juros Juros Taxa Média Margem Juros = (Margem Financeira Juros / (Ativos Médios - Op. Compromissadas - Ativo Permanente)) anualizada Selic média (anualizada) Taxa Pré BM&F (1 ano) 06

113 11,1% 11,0% 10,9% 10,8% 10,6% 10,3% 10,3% 10,2% 6,9% 6,1% 5,7% 5,9% 6,0% 5,9% 6,0% 6,4% T11 1T12 2T 3T 4T 1T13 2T 3T PDD / Margem Bruta % 37,2 43,1 46,3 44,3 42,6 41,9 40,5 37,0 Margem Líquida... +8,2% em relação ao 2T13, Margem Líquida PDD Margem Bruta Spread Bruto % Spread Líquido %... somou R$ milhões nos 9M13, ,8% em relação aos 9M12 (R$ milhões).

114 Variação % 3T13 2T13 9M13 9M12 Trim 12M AV% 9M13 Rendas de Cartão ,4 19,1 35,8% Conta Corrente ,9 11,6 18,2% Administração de Fundos ,0 7,0 11,9% Operações de Crédito (3,5) 5,2 11,3% Cobrança ,8 12,0 7,5% Administração de Consórcios ,8 16,4 3,6% Serviços de Custódia e Corretagens (6,6) 7,8 2,7% Arrecadações ,7 1,7% Underwriting / Assessoria Financeira (69,3) 30,5 2,9% Outras ,9 15,0 4,4% Total (0,1) 13,4 100,0% 08

115 Variação % 3T13 2T13 9M13 9M12 Trim 12M Pessoal ,9 6,1 - Estrutural ,0 5,6 - Não Estrutural ,5 8,3 Administrativa ,5 2,5 Total ,1 4,2 IPCA - 12 meses + 5,9% Colaboradores (0,5) (2,6) Total de Pontos de Atendimento ,3 6,7

116 2013

117 62,2% 62,9% 63,2% 64,4% 66,5% 67,7% 69,6% 70,8% 53,0% 52,6% 53,1% 53,1% 52,7% 52,6% 52,6% 52,5% 43,0% 42,7% 42,4% 42,1% 41,5% 41,5% 41,8% 42,1% 45,1% 40,8% 40,8% 41,7% 42,5% 40,9% 42,1% 42,9% 4T11 1T12 2T 3T 4T 1T13 2T 3T Índice de Eficiência Operacional - Trimestral Índice de Eficiência Operacional - Acumulado 12 meses Índice de Eficiência Operacional Ajustado ao Risco - Acumulado 12 meses Índice de Cobertura Operacional (RPS / Pessoal + ADM) Acumulado 12 meses 12

118 Agilidade no desenvolvimento de produtos e serviços TIME TO MARKET Nova Poupança Bradesco na Windows Store Liberação da nova versão do iphone Lançamento do F.Banking -80% -60% -50% -60% 16

119 Capacidade de responder aos desejos do cliente FOCO NO CLIENTE Internet Banking Em milhões usuários ativos Implantação 5.0 Net Empresa Em milhares usuários ativos Implantação Canal Bradesco Celular Em milhares de transações

120 Flexibilidade e Padronização em processos EFICIÊNCIA OPERACIONAL Formalização de contratos no mesmo dia Crédito Massificado em segundos Liberação de Financiamentos 50% mais ágil Atendimento aos clientes Agência: 20% mais ágil Autoatendimento: 30% mais ágil 18

121 ECONOMIA Redução de Custos Investimentos em 2012 Desenvolvimento de Sistemas R$360* * milhões 19 * Excluindo a modernização dos sistemas

122 2013

Set/12 Jun/13 Set/13 (1) Lucro Líquido Ajustado acumulado no ano; e (2) Não considera o efeito da marcação a mercado dos Títulos")

123 R$ Milhões 1,4% 1,3% 1,3% + 6,0% 19,9% 18,8% 18,4% + 1,5% ,2% ,5% Set/12 Jun/13 Set/13 Ativos Totais ROAA (1) Set/12 Jun/13 Set/13 (1) Lucro Líquido Ajustado acumulado no ano; e (2) Não considera o efeito da marcação a mercado dos Títulos Disponíveis para Venda registrado no Patrimônio Líquido. Patrimônio Líquido ROAE (1) (2) 21

124 Variação % Set13 Jun13 Set12 Trim 12M (1) Pessoa Jurídica ,3 11,0 Grandes Empresas ,0 10,3 Micro, Pequenas e Médias ,7 12,0 (2) Pessoas Físicas ,8 10,9 (2.1) Pessoas Físicas ,6 23,6 Crédito Pessoal Consignado (crédito Próprio) ,0 52,5 Cartão de Crédito ,4 16,0 Crédito Pessoal ,2 10,9 Financiamento Imobiliário ,0 33,1 Outras ,2 12,5 (2.2) Pessoas Físicas ,6 (16,7) Crédito Pessoal Consignado (Adquirido) (24,8) (58,6) CDC / Leasing de Veículos (3,7) (11,4) Sub Total = (1) + (2.1) ,1 14,0 Total = (1) + (2) ,5 11,0 22

125 Acima de 90 dias % 6,1 6,2 6,2 6,2 6,2 6,0 4,2 4,2 4,3 4,2 4,2 3,9 4,1 4,2 4,1 4,1 3,9 4,0 5,5 5,2 4,0 4,0 3,7 3,6 1,3 0,8 61 a 90 dias % 1,4 1,4 1,3 1,3 1,3 1,2 1,0 1,0 1,0 0,9 0,9 0,9 1,1 0,8 0,4 0,4 0,9 0,4 0,3 0,3 0,2 0,4 0,6 0,7 0,7 0,7 0,6 0,6 0,6 0,6 Dez11 Mar12 Jun Set Dez Mar13 Jun Set Pessoa Física Grandes Empresas Micro, Pequenas e Médias Total Dez11 Mar12 Jun Set Dez Mar13 Jun Set Pessoa Física Pessoa Jurídica Total 23

126 7,3% 7,5% 7,4% 7,4% 7,3% 7,2% 7,0% 6,9% 5,8% 6,0% 6,0% 5,9% 5,9% 5,8% 5,7% 5,6% 4,5% 4,8% 4,8% 4,6% 4,6% 4,5% 4,3% 4,2% 4,4% 3,4% 4,7% 4,7% 4,6% 4,6% 4,5% 4,2% 4,1% 3,6% 3,6% 3,4% 3,4% 3,2% 3,1% 3,1% 184,4% 181,7% 177,4% 179,0% 178,2% 179,4% 151,8% 146,6% 144,0% 144,8% 147,3% 146,0% 188,6% 190,3% 153,5% 156,8% Dez11 Mar12 Jun Set Dez Mar13 Jun Set PDD Existente PDD Mínima Requerida Curso Anormal E - H Baixas Líquidas p/ Prejuízo em 12 meses Baixas Brutas p/ Prejuízo em 12 meses Dez11 Mar12 Jun Set Dez Mar/13 Jun Set PDD - Estoque (1) Carteira de Créditos Vencidos Acima de 60 dias (2) Carteira de Créditos Vencidos Acima de 90 dias (3) Índice de Cobertura Acima de 90 dias (1/3) Índice de Cobertura Acima de 60 dias (1/2) 24

127 2013

128 BIS II 15,1% 15,0% 17,0% 16,0% 16,1% 15,6% 15,4% 16,4% 12,4% 12,0% 11,8% 11,3% 11,0% 11,0% 11,6% 12,7% Dez/11 Mar/12 Jun Set Dez Mar/13 Jun Set Margem de Capital Índice Total Nível I BIS III (1) 13,7% Nível I / Capital Principal 9,3% (1) Simulação considera aplicação de 100% dos ajustes da implementação integral. 26

129 2013

130 Carteira de Crédito (1) Pessoas Físicas Pessoas Jurídicas Margem Financeira de Juros (2) Prestação de Serviços Despesas Operacionais (3) Prêmios de Seguros 11 a 15% 11 a 15% 11 a 15% 1 a 3% 12 a 16% 2 a 6% 12 a 15% (1) Carteira de Crédito Expandida; (2) Alterado de 4% a 8% para 1% a 3%; e (3) Despesas Administrativas e de Pessoal. 28

131 2013

132 24,5% R$ Milhões set/13 Múltiplo P/BV 3,6x 1,9x 2,5x 2,3x 1,90x 1,9x 2,0x Múltiplo P/E 15,2x 8,6x 13,6x 11,2x 9,6x 11,4x 11,4x (1) (1) Inclui os últimos 12 meses de lucro líquido ajustado. 30

133

Crédito ao Consumo Principais Produtos. Financiamento de veículos

1 Crédito ao Consumo Principais Produtos Financiamento de veículos 2 Rede de Atendimento Crédito ao Consumo Correntistas Estrutura de Atendimento Correntistas Rede Prime 305 Agências Rede Varejo 4.387

1 Crédito ao Consumo Principais Produtos Financiamento de veículos 2 Rede de Atendimento Crédito ao Consumo Correntistas Estrutura de Atendimento Correntistas Rede Prime 305 Agências Rede Varejo 4.387

Resultados do 1 Trimestre

Resultados do 1 Trimestre 2018 Destaques Lucro Líquido 1T18 de R$ 5,1 bi. Evolução de 9,8% a/a e ROE de 18,6%. Destaque para o Resultado Operacional que cresceu 16,4% a/a. Inadimplência continuou melhorando,

Resultados do 1 Trimestre 2018 Destaques Lucro Líquido 1T18 de R$ 5,1 bi. Evolução de 9,8% a/a e ROE de 18,6%. Destaque para o Resultado Operacional que cresceu 16,4% a/a. Inadimplência continuou melhorando,

Resultados do 1 Trimestre de 2016

Resultados do 1 Trimestre de 2016 Destaques Lucro líquido ajustado registra R$ 4,113 bilhões, redução de 3,8% em relação ao 1T15 e ROAE (cálculo linear) atinge 17,5%; Margem financeira de juros evolui

Resultados do 1 Trimestre de 2016 Destaques Lucro líquido ajustado registra R$ 4,113 bilhões, redução de 3,8% em relação ao 1T15 e ROAE (cálculo linear) atinge 17,5%; Margem financeira de juros evolui

Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS

S.A. Resultados 9M10 em IFRS") Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS 28 de Outubro de 2010 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Qualidade da Carteira de Crédito Conclusões Cenário Macroeconômico

Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS 28 de Outubro de 2010 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Qualidade da Carteira de Crédito Conclusões Cenário Macroeconômico

Banco Santander (Brasil) S.A. Resultados 1S10 em IFRS

S.A. Resultados 1S10 em IFRS") Banco Santander (Brasil) S.A. Resultados 1S10 em IFRS 29 de Julho de 2010 Índice 2 1 Cenário Macroeconômico 2 Estratégia 3 Negócios 4 Resultado 5 Qualidade da Carteira de Crédito 6 Conclusões Cenário Macroeconômico

Banco Santander (Brasil) S.A. Resultados 1S10 em IFRS 29 de Julho de 2010 Índice 2 1 Cenário Macroeconômico 2 Estratégia 3 Negócios 4 Resultado 5 Qualidade da Carteira de Crédito 6 Conclusões Cenário Macroeconômico

Resultados do 1 Trimestre de 2017

Resultados do 1 Trimestre de 2017 Destaques Resultado (R$ Milhões) 1T17 4T16 Trim 12M Lucro Líquido Ajustado 4.648 4.385 6,0% 13,0% Margem Financeira de Juros 15.900 16.743 (5,0%) 7,9% Receitas de Prestação

Resultados do 1 Trimestre de 2017 Destaques Resultado (R$ Milhões) 1T17 4T16 Trim 12M Lucro Líquido Ajustado 4.648 4.385 6,0% 13,0% Margem Financeira de Juros 15.900 16.743 (5,0%) 7,9% Receitas de Prestação

CENÁRIO MACROECONÔMICO

CENÁRIO MACROECONÔMICO SEGUE PAUTADO PELAS MUDANÇAS NO CENÁRIO GLOBAL, AFETANDO DIRETAMENTE O CÂMBIO, E PELO CRESCIMENTO MAIS MODERADO DA ECONOMIA DOMÉSTICA Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO SEGUE PAUTADO PELAS MUDANÇAS NO CENÁRIO GLOBAL, AFETANDO DIRETAMENTE O CÂMBIO, E PELO CRESCIMENTO MAIS MODERADO DA ECONOMIA DOMÉSTICA Departamento de Pesquisas e Estudos Econômicos

Resultados do 1 Trimestre de 2017

Resultados do 1 Trimestre de 2017 Destaques Resultado (R$ Milhões) 1T17 4T16 Trim 12M Lucro Líquido Ajustado 4.648 4.385 6,0% 13,0% Margem Financeira de Juros 15.900 16.743 (5,0%) 7,9% Receitas de Prestação

Resultados do 1 Trimestre de 2017 Destaques Resultado (R$ Milhões) 1T17 4T16 Trim 12M Lucro Líquido Ajustado 4.648 4.385 6,0% 13,0% Margem Financeira de Juros 15.900 16.743 (5,0%) 7,9% Receitas de Prestação

CENÁRIO MACROECONÔMICO BRASILEIRO : DESAFIOS E OPORTUNIDADES

CENÁRIO MACROECONÔMICO BRASILEIRO 2014-2015: DESAFIOS E OPORTUNIDADES ABRIL, 2014 Fabiana D Atri Economista Sênior do Departamento de Pesquisas 1 e Estudos Econômicos - DEPEC 17/04/11 17/05/11 17/06/11

CENÁRIO MACROECONÔMICO BRASILEIRO 2014-2015: DESAFIOS E OPORTUNIDADES ABRIL, 2014 Fabiana D Atri Economista Sênior do Departamento de Pesquisas 1 e Estudos Econômicos - DEPEC 17/04/11 17/05/11 17/06/11

Banco Santander (Brasil) S.A. Resultados 9M11 em IFRS

S.A. Resultados 9M11 em IFRS") Banco Santander (Brasil) S.A. Resultados 9M11 em IFRS 27 de Outubro de 2011 Índice 2 Destaques Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Destaques 3 Negócios Crescimento anual de

Banco Santander (Brasil) S.A. Resultados 9M11 em IFRS 27 de Outubro de 2011 Índice 2 Destaques Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Destaques 3 Negócios Crescimento anual de

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados 1T10 em IFRS 29 de Abril de 2010 Índice 2 1 Cenário Macroeconômico 2 Estratégia 3 Negócios Resultado 4 5 Qualidade da Carteira de Crédito Cenário Macroeconômico

Banco Santander (Brasil) S.A. Resultados 1T10 em IFRS 29 de Abril de 2010 Índice 2 1 Cenário Macroeconômico 2 Estratégia 3 Negócios Resultado 4 5 Qualidade da Carteira de Crédito Cenário Macroeconômico

Estratégia de. Atuação

1 Apimec Bradesco Estratégia de Atuação 3 Estratégia de Atuação Presença em todos os municípios brasileiros A B C D E Atendendo a todas as Camadas Sociais 4 Foco Mercado Doméstico 5 Crescimento lado a

1 Apimec Bradesco Estratégia de Atuação 3 Estratégia de Atuação Presença em todos os municípios brasileiros A B C D E Atendendo a todas as Camadas Sociais 4 Foco Mercado Doméstico 5 Crescimento lado a

Banco Santander (Brasil) S.A. Resultados 2010 em IFRS

S.A. Resultados 2010 em IFRS") Banco Santander (Brasil) S.A. Resultados 2010 em IFRS 3 de Fevereiro de 2011 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Cenário Macroeconômico 3 Economia retoma crescimento

Banco Santander (Brasil) S.A. Resultados 2010 em IFRS 3 de Fevereiro de 2011 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Cenário Macroeconômico 3 Economia retoma crescimento

AGOSTO DE Fabiana D Atri Economista Sênior do Departamento de Pesquisas e Estudos Econômicos - DEPEC

AGOSTO DE 2011 Fabiana D Atri Economista Sênior do Departamento de Pesquisas e Estudos Econômicos - DEPEC TAXA DE CRESCIMENTO DO PIB DO MUNDO (SOMA DOS PIBs OBTIDA PELA PARIDADE DO PODER DE COMPRA) 1980-2012

AGOSTO DE 2011 Fabiana D Atri Economista Sênior do Departamento de Pesquisas e Estudos Econômicos - DEPEC TAXA DE CRESCIMENTO DO PIB DO MUNDO (SOMA DOS PIBs OBTIDA PELA PARIDADE DO PODER DE COMPRA) 1980-2012

Cenário macroeconômico

Cenário macroeconômico 2010 2011 2012 2013 2014 2015 2016* 2017* TAXA DE CRESCIMENTO DO PIB DO MUNDO (SOMA DOS PIBs OBTIDA PELA PARIDADE DO PODER DE COMPRA) 1980 - Título 2011 FONTE: FMI. ELABORAÇÃO E

Cenário macroeconômico 2010 2011 2012 2013 2014 2015 2016* 2017* TAXA DE CRESCIMENTO DO PIB DO MUNDO (SOMA DOS PIBs OBTIDA PELA PARIDADE DO PODER DE COMPRA) 1980 - Título 2011 FONTE: FMI. ELABORAÇÃO E

Banco Santander (Brasil) S.A. Resultados 1S11 em IFRS

S.A. Resultados 1S11 em IFRS") Banco Santander (Brasil) S.A. Resultados 1S11 em IFRS 27 de Julho de 2011 Índice 2 Idéias Básicas Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Idéias Básicas 1S11 3 1 Atividade Comercial:

Banco Santander (Brasil) S.A. Resultados 1S11 em IFRS 27 de Julho de 2011 Índice 2 Idéias Básicas Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Idéias Básicas 1S11 3 1 Atividade Comercial:

PIB DO BRASIL (VARIAÇÃO ANUAL) FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO

FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO") 1 PIB DO BRASIL (VARIAÇÃO ANUAL) 1984-2014 2 2 FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO DESAFIOS DA ECONOMIA BRASILEIRA: DEMOGRAFIA, MERCADO DE TRABALHO E AMBIENTE EXTERNO 3 3 O BAIXO DESEMPREGO NO

1 PIB DO BRASIL (VARIAÇÃO ANUAL) 1984-2014 2 2 FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO DESAFIOS DA ECONOMIA BRASILEIRA: DEMOGRAFIA, MERCADO DE TRABALHO E AMBIENTE EXTERNO 3 3 O BAIXO DESEMPREGO NO

Banco do Brasil: Destaques

4º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

4º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Resultados do 2 Trimestre de 2016

Resultados do 2 Trimestre de 2016 Destaques Lucro líquido ajustado registra R$ 8,274 bilhões no 1S16, redução de 5,7% em relação ao 1S15, e R$ 4,161 bilhões no 2T16, evoluindo 1,2% em relação ao 1T16.

Resultados do 2 Trimestre de 2016 Destaques Lucro líquido ajustado registra R$ 8,274 bilhões no 1S16, redução de 5,7% em relação ao 1S15, e R$ 4,161 bilhões no 2T16, evoluindo 1,2% em relação ao 1T16.

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012

S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

13 de Fevereiro de 2008

Teleconferência sobre os Resultados do Ano de 2007 13 de Fevereiro de 2008 1 Destaques 1.Resultados: 4ºTrim/07: Lucro líquido de R$ 2.029 milhões; ROE anualizado de 28,5% (2007: Lucro líquido R$ 8.474

Teleconferência sobre os Resultados do Ano de 2007 13 de Fevereiro de 2008 1 Destaques 1.Resultados: 4ºTrim/07: Lucro líquido de R$ 2.029 milhões; ROE anualizado de 28,5% (2007: Lucro líquido R$ 8.474

Grupo Bradesco Seguros Octavio de Lazari Jr. Diretor-Presidente

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

Banco Santander (Brasil) S.A. Resultados 1T11 em IFRS

S.A. Resultados 1T11 em IFRS") Banco Santander (Brasil) S.A. Resultados 1T11 em IFRS 28 de Abril de 2011 Índice 2 Idéias Básicas Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Idéias Básicas Resultados 1T11 3 1 Expansão

Banco Santander (Brasil) S.A. Resultados 1T11 em IFRS 28 de Abril de 2011 Índice 2 Idéias Básicas Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Idéias Básicas Resultados 1T11 3 1 Expansão

Resultados 3º Trimestre 2012

Resultados 3º Trimestre 2012 jan/03 abr/03 jul/03 out/03 jan/04 abr/04 jul/04 out/04 jan/05 abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09

Resultados 3º Trimestre 2012 jan/03 abr/03 jul/03 out/03 jan/04 abr/04 jul/04 out/04 jan/05 abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total Patrimônio Líquido Depósitos Totais Nº de Agências

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

Banco do Brasil 2010

Banco do Brasil 2010 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Banco do Brasil 2010 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

ACOMPANHAMENTO PESQUISA FOCUS 13 de abril de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

ACOMPANHAMENTO PESQUISA FOCUS 13 de abril de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 6-abr 13-abr 6-abr 13-abr 6-abr 13-abr 6-abr

ACOMPANHAMENTO PESQUISA FOCUS 13 de abril de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 6-abr 13-abr 6-abr 13-abr 6-abr 13-abr 6-abr

Nota de Crédito PF. Dezembro Fonte: BACEN Base: Outubro de 2014

Nota de Crédito PF Dezembro 2014 Fonte: BACEN Base: Outubro de 2014 ago/11 fev/12 ago/12 jan/11 jan/11 Desaceleração e comprometimento de renda Os efeitos da elevação da taxa de juros e as incertezas quanto

Nota de Crédito PF Dezembro 2014 Fonte: BACEN Base: Outubro de 2014 ago/11 fev/12 ago/12 jan/11 jan/11 Desaceleração e comprometimento de renda Os efeitos da elevação da taxa de juros e as incertezas quanto

Divulgação dos Resultados 4T13 e 2013

Divulgação dos Resultados 4T13 e 2013 Market Share Indicadores dez/09 dez/10 dez/11 dez/12 set/13 Ativo Total * 10º 11º 11º 11º 11º Patrimônio Líquido * 11º 12º 11º 11º 11º Depósitos Totais 8º 8º 8º 7º

Divulgação dos Resultados 4T13 e 2013 Market Share Indicadores dez/09 dez/10 dez/11 dez/12 set/13 Ativo Total * 10º 11º 11º 11º 11º Patrimônio Líquido * 11º 12º 11º 11º 11º Depósitos Totais 8º 8º 8º 7º

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 3T13 24 de Outubro de 2013 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 3T13 24 de Outubro de 2013 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

40,9% em 12meses e 40,3% no trimestre

In Principais In Apresentamos os principais números obtidos pelo Bradesco: Lucro Líquido Recorrente Índice de Eficiência Rentabilidade 1T18 R$ 5,1 bilhões + 9,8% em 12 meses + 4,9% no trimestre 40,9% em

In Principais In Apresentamos os principais números obtidos pelo Bradesco: Lucro Líquido Recorrente Índice de Eficiência Rentabilidade 1T18 R$ 5,1 bilhões + 9,8% em 12 meses + 4,9% no trimestre 40,9% em

3º Trimestre Confidencial

3º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

3º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

MERCADO SEGURADOR BRASILEIRO PANORAMA DO GRUPO SEGURADOR ESTRATÉGIA EM AÇÃO

MERCADO SEGURADOR BRASILEIRO PANORAMA DO GRUPO SEGURADOR PERSPECTIVAS E EVOLUÇÃO FUTURA ESTRATÉGIA EM AÇÃO MERCADO SEGURADOR BRASILEIRO MERCADO SEGURADOR BRASILEIRO PRÊMIOS Fonte : CNSeg Fonte : CNSeg

MERCADO SEGURADOR BRASILEIRO PANORAMA DO GRUPO SEGURADOR PERSPECTIVAS E EVOLUÇÃO FUTURA ESTRATÉGIA EM AÇÃO MERCADO SEGURADOR BRASILEIRO MERCADO SEGURADOR BRASILEIRO PRÊMIOS Fonte : CNSeg Fonte : CNSeg

ACOMPANHAMENTO PESQUISA FOCUS 9 de março de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

ACOMPANHAMENTO PESQUISA FOCUS 9 de março de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 2-mar 9-mar 2-mar 9-mar 2-mar 9-mar 2-mar 9-mar

ACOMPANHAMENTO PESQUISA FOCUS 9 de março de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos RELATÓRIO FOCUS 2018 2019 MEDIANA MÉDIA MEDIANA MÉDIA 2-mar 9-mar 2-mar 9-mar 2-mar 9-mar 2-mar 9-mar

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T15 28 de Abril de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T15 28 de Abril de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Lucro Ajustado. R$ milhões 27,5 25,4 22,9 22,6 19,7 21,4 19,9 26,6 24, ,2 22,5 19,3 20,0. RSPL - % RSPL ajustado - % 18,

APIMEC 2012 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre

APIMEC 2012 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre

Banco do Brasil. 2º Trimestre/2011

Banco do Brasil 2º Trimestre/2011 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Banco do Brasil 2º Trimestre/2011 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Earnings Release 1T14

Belo Horizonte, 20 de maio de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

Belo Horizonte, 20 de maio de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

Superintendência de Planejamento, Orçamento e Custos

Superintendência de Planejamento, Orçamento e Custos Atividade Econômica PIB - Crescimento anual (%) 4, 4,1 4,5 3,2 3,1 3,5 2,1 1,7 2, 4,8 3,6 2, 2 211 212 213 214 215 216 217* 218* * Projeções do FMI

Superintendência de Planejamento, Orçamento e Custos Atividade Econômica PIB - Crescimento anual (%) 4, 4,1 4,5 3,2 3,1 3,5 2,1 1,7 2, 4,8 3,6 2, 2 211 212 213 214 215 216 217* 218* * Projeções do FMI

Coletiva de Imprensa. Balanço de 2014 Expectativas para 2015

Coletiva de Imprensa Balanço de 2014 Expectativas para 2015 Octavio de Lazari Junior Presidente São Paulo, 21 de Janeiro de 2015 Sumário 1. Cenário Macroeconômico 2. Construção Civil 3. Mercado de Crédito

Coletiva de Imprensa Balanço de 2014 Expectativas para 2015 Octavio de Lazari Junior Presidente São Paulo, 21 de Janeiro de 2015 Sumário 1. Cenário Macroeconômico 2. Construção Civil 3. Mercado de Crédito

Panorama da Economia Brasileira

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Resultados 2T17 2º trimestre de 2017

Resultados 2T17 2º trimestre de 2017 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas

Resultados 2T17 2º trimestre de 2017 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas

Banco do Brasil. 1º Trimestre/2011

Banco do Brasil 1º Trimestre/2011 Aviso importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Banco do Brasil 1º Trimestre/2011 Aviso importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Macroeconomia Fernando Honorato Barbosa. Economista-Chefe Diretor DEPEC

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

Resultado Líquido de R$ 54,9 milhões no 4T17 e Resultado Acumulado de R$ 212,6 milhões em 2017;

Resultados 4T17 A v i s o L e g a l Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas em projeções

Resultados 4T17 A v i s o L e g a l Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas em projeções

Sumário do Resultado 3T17

Sumário do Resultado Lucro Líquido Ajustado de R$ 7,9 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 7,9 bilhões no 9M17, crescimento de 45,1% no período. O resultado foi impactado principalmente

Sumário do Resultado Lucro Líquido Ajustado de R$ 7,9 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 7,9 bilhões no 9M17, crescimento de 45,1% no período. O resultado foi impactado principalmente

Carlos Yamashita Gerente de Relações com o Mercado

Carlos Yamashita Gerente de Relações com o Mercado Perspectivas Econômicas Bradesco Consenso do Mercado ** 2012 2013 * 2014 * 2013 2014 PIB 0,87% 3,49% 4,00% 3,00% 3,50% Juros (Selic Final) 7,25% 8,25%

Carlos Yamashita Gerente de Relações com o Mercado Perspectivas Econômicas Bradesco Consenso do Mercado ** 2012 2013 * 2014 * 2013 2014 PIB 0,87% 3,49% 4,00% 3,00% 3,50% Juros (Selic Final) 7,25% 8,25%

CRESCIMENTO DO PIB MUNDIAL (%)

") 1 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 CRESCIMENTO DO PIB

1 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 CRESCIMENTO DO PIB

Financiamento de veículos. Crédito Pessoa Física Principais Produtos

Financiamento de veículos Crédito Pessoa Física Principais Produtos 115 +11% Carteira de Crédito 124 +3% 127 Crédito ao Consumo Veículos R$ Bilhões Pessoa Física Crédito Consignado 1 32 Cartão de Crédito

Financiamento de veículos Crédito Pessoa Física Principais Produtos 115 +11% Carteira de Crédito 124 +3% 127 Crédito ao Consumo Veículos R$ Bilhões Pessoa Física Crédito Consignado 1 32 Cartão de Crédito

MERCADO SEGURADOR BRASILEIRO PANORAMA DO GRUPO SEGURADOR ESTRATÉGIA EM AÇÃO

1 MERCADO SEGURADOR BRASILEIRO 2 PANORAMA DO GRUPO SEGURADOR 3 4 PERSPECTIVAS E EVOLUÇÃO FUTURA ESTRATÉGIA EM AÇÃO 1 MERCADO SEGURADOR BRASILEIRO Seguros Gerais 14 Milhões de Automóveis Segurados 7 Milhões

1 MERCADO SEGURADOR BRASILEIRO 2 PANORAMA DO GRUPO SEGURADOR 3 4 PERSPECTIVAS E EVOLUÇÃO FUTURA ESTRATÉGIA EM AÇÃO 1 MERCADO SEGURADOR BRASILEIRO Seguros Gerais 14 Milhões de Automóveis Segurados 7 Milhões

Atacado e Cartões Marcelo Noronha. Diretor Vice-Presidente

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

Apresentação da Companhia. Setembro 2016

Apresentação da Companhia Setembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Setembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Workshop IBBA : Classe C

(*) Veja última página para informações de investidor e completa listagem da equipe. Workshop IBBA : Classe C Ilan Goldfajn Economista-chefe Itaú Unibanco Roteiro Cenário internacional de ajuste de transações

(*) Veja última página para informações de investidor e completa listagem da equipe. Workshop IBBA : Classe C Ilan Goldfajn Economista-chefe Itaú Unibanco Roteiro Cenário internacional de ajuste de transações

RELEASE DE RESULTADOS 1T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

AGENDA MERCADO SEGURADOR GRUPO SEGURADOR DESAFIOS E DIRECIONADORES

AGENDA MERCADO SEGURADOR GRUPO SEGURADOR DESAFIOS E DIRECIONADORES TRANSFORMAÇÃO DO MERCADO SEGURADOR BRASILEIRO Saúde Vida 6% 12% RE 44% Auto 38% Saúde 39% 7% Capitalização Participação Consolidada acima

AGENDA MERCADO SEGURADOR GRUPO SEGURADOR DESAFIOS E DIRECIONADORES TRANSFORMAÇÃO DO MERCADO SEGURADOR BRASILEIRO Saúde Vida 6% 12% RE 44% Auto 38% Saúde 39% 7% Capitalização Participação Consolidada acima

GRUPO AEGON Presença Local + Experiência Global. pág. 3

APEPREM 2018 Quem somos pág. 2 GRUPO AEGON Presença Local + Experiência Global pág. 3 Grupo Mongeral Aegon Presença Local Prepara as pessoas para os impactos socioeconômicos de viver mais, dando suporte

APEPREM 2018 Quem somos pág. 2 GRUPO AEGON Presença Local + Experiência Global pág. 3 Grupo Mongeral Aegon Presença Local Prepara as pessoas para os impactos socioeconômicos de viver mais, dando suporte

CENÁRIO MACROECONÔMICO. Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise. O crescimento global continua a ganhar tração, com maior

CENÁRIO MACROECONÔMICO Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise. O crescimento global continua a ganhar tração, com maior

Crédito Imobiliário Bradesco Apresentação BBI São Paulo, 11 de abril 2017

Bradesco Apresentação BBI São Paulo, 11 de abril 2017 Pilares de Sustentação 1.Ambiente Econômico 2.Funding 3.Segurança Jurídica CRÉDITO IMOBILIÁRIO 2 Ambiente Econômico 2017 Inflação Taxa de Juros Renda

Bradesco Apresentação BBI São Paulo, 11 de abril 2017 Pilares de Sustentação 1.Ambiente Econômico 2.Funding 3.Segurança Jurídica CRÉDITO IMOBILIÁRIO 2 Ambiente Econômico 2017 Inflação Taxa de Juros Renda

CENÁRIO MACROECONÔMICO. Janeiro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO Janeiro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise. O crescimento global continua a ganhar tração, com maior

CENÁRIO MACROECONÔMICO Janeiro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise. O crescimento global continua a ganhar tração, com maior

Segmentos Varejo e Prime Josué Augusto Pancini. Diretor Vice-Presidente

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

Banco Santander (Brasil) S.A.

S.A.") Relações com Investidores São Paulo, 27 de abril de 2016 Banco Santander (Brasil) S.A. Resultados do 1º trimestre de 2016 (BR GAAP) 0 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas

Relações com Investidores São Paulo, 27 de abril de 2016 Banco Santander (Brasil) S.A. Resultados do 1º trimestre de 2016 (BR GAAP) 0 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas

* Sujeito à aprovação dos Órgãos Reguladores. Aquisição do HSBC Brasil * 03 de Agosto de 2015

* Sujeito à aprovação dos Órgãos Reguladores Aquisição do HSBC Brasil * 03 de Agosto de 2015 Destaques da transação Ativo único 5,0 milhões de correntistas e mais de R$61 bilhões em depósitos Presença

* Sujeito à aprovação dos Órgãos Reguladores Aquisição do HSBC Brasil * 03 de Agosto de 2015 Destaques da transação Ativo único 5,0 milhões de correntistas e mais de R$61 bilhões em depósitos Presença

CENÁRIO MACROECONÔMICO PARA O BRASIL E MUNDO. Novembro de 2016

CENÁRIO MACROECONÔMICO PARA O BRASIL E MUNDO Novembro de 2016 1 1 AMBIENTE INTERNACIONAL Fim do longo ciclo de commodities. Desaceleração moderada da China. Aumento de juros nos EUA, mas de forma gradual.

CENÁRIO MACROECONÔMICO PARA O BRASIL E MUNDO Novembro de 2016 1 1 AMBIENTE INTERNACIONAL Fim do longo ciclo de commodities. Desaceleração moderada da China. Aumento de juros nos EUA, mas de forma gradual.

ECONOMIA BRASILEIRA: NENHUM PROBLEMA INSOLÚVEL CENÁRIO MACROECONÔMICO BRASILEIRO EM UM AMBIENTE DE INCIPIENTE RECUPERAÇÃO GLOBAL

APRESENTAÇÃO APIMEC SÃO PAULO ECONOMIA BRASILEIRA: NENHUM PROBLEMA INSOLÚVEL CENÁRIO MACROECONÔMICO BRASILEIRO EM UM AMBIENTE DE INCIPIENTE RECUPERAÇÃO GLOBAL 1 1 São Paulo, 20 de agosto de 2014 Octavio

APRESENTAÇÃO APIMEC SÃO PAULO ECONOMIA BRASILEIRA: NENHUM PROBLEMA INSOLÚVEL CENÁRIO MACROECONÔMICO BRASILEIRO EM UM AMBIENTE DE INCIPIENTE RECUPERAÇÃO GLOBAL 1 1 São Paulo, 20 de agosto de 2014 Octavio

Apresentação da Companhia. Junho 2017

Apresentação da Companhia Junho 2017 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Junho 2017 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Sumário do Resultado 1T17

Sumário do Resultado 1T17 Sumário do Resultado Lucro Líquido Ajustado de R$ 2,5 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 2,5 bilhões no 1T17, impactado principalmente pelo aumento

Sumário do Resultado 1T17 Sumário do Resultado Lucro Líquido Ajustado de R$ 2,5 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 2,5 bilhões no 1T17, impactado principalmente pelo aumento

Apresentação da Companhia. Dezembro 2016

Apresentação da Companhia Dezembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Dezembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Perspectivas para a Inflação

Perspectivas para a Inflação Carlos Hamilton Araújo Junho de 2013 Índice I. Introdução II. Ambiente Internacional III. Condições Financeiras IV. Atividade V. Evolução da Inflação VI. Boxes 2 I. Introdução

Perspectivas para a Inflação Carlos Hamilton Araújo Junho de 2013 Índice I. Introdução II. Ambiente Internacional III. Condições Financeiras IV. Atividade V. Evolução da Inflação VI. Boxes 2 I. Introdução

Sumário do Resultado 4T16

Sumário do Resultado Lucro Líquido Ajustado de R$ 7,2 bilhões O Banco do Brasil registrou Lucro Líquido Ajustado de R$ 7,2 bilhões em 2016, impactado principalmente pelo aumento da despesa de provisão.

Sumário do Resultado Lucro Líquido Ajustado de R$ 7,2 bilhões O Banco do Brasil registrou Lucro Líquido Ajustado de R$ 7,2 bilhões em 2016, impactado principalmente pelo aumento da despesa de provisão.

Sumário do Resultado 1S17

Sumário do Resultado 1S17 Sumário do Resultado Lucro Líquido Ajustado de R$ 5,2 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 5,2 bilhões no 1S17, impactado principalmente pelo aumento

Sumário do Resultado 1S17 Sumário do Resultado Lucro Líquido Ajustado de R$ 5,2 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 5,2 bilhões no 1S17, impactado principalmente pelo aumento

CENÁRIO MACROECONÔMICO BRASIL ENTRA EM NOVA FASE DE DESENVOLVIMENTO, CONDICIONADA AO AMBIENTE GLOBAL E AOS NOVOS DESAFIOS INTERNOS.

CENÁRIO MACROECONÔMICO BRASIL ENTRA EM NOVA FASE DE DESENVOLVIMENTO, CONDICIONADA AO AMBIENTE GLOBAL E AOS NOVOS DESAFIOS INTERNOS. PRINCIPAL MENSAGEM: NÃO HAVERÁ RUPTURA DA ECONOMIA GLOBAL, MAS TEREMOS

CENÁRIO MACROECONÔMICO BRASIL ENTRA EM NOVA FASE DE DESENVOLVIMENTO, CONDICIONADA AO AMBIENTE GLOBAL E AOS NOVOS DESAFIOS INTERNOS. PRINCIPAL MENSAGEM: NÃO HAVERÁ RUPTURA DA ECONOMIA GLOBAL, MAS TEREMOS

Ciclo Apimec 2013 A Estratégia de Atuação do Itaú Unibanco

1 Ciclo Apimec 2013 A Estratégia de Atuação do Itaú Unibanco Superintendência de Relações com Investidores Pessoa Física 2 Cenário Macroeconômico (1) Economia Mundial 2010 2011 2012 2013 (2) 2014 (2) PIB

1 Ciclo Apimec 2013 A Estratégia de Atuação do Itaú Unibanco Superintendência de Relações com Investidores Pessoa Física 2 Cenário Macroeconômico (1) Economia Mundial 2010 2011 2012 2013 (2) 2014 (2) PIB

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P O U T U B R O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 26 de outubro de 2017 Crédito imobiliário atinge R$ 3,41 bilhões

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P O U T U B R O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 26 de outubro de 2017 Crédito imobiliário atinge R$ 3,41 bilhões

Encontro com Analistas e Investidores

Encontro com Analistas e Investidores 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e

Encontro com Analistas e Investidores 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e

Brasília (DF), 07 de outubro de 2014

, 07 de outubro de 2014") Brasília (DF), 07 de outubro de 2014 AVISO IMPORTANTE Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Brasília (DF), 07 de outubro de 2014 AVISO IMPORTANTE Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Oferta Pública. Investidores PF (mil) 119. Valor da Oferta (R$ bilhões) 3,4. Total de Investidores (mil) 122 2,3. Alocação ,2% 29,9% 15,8%

119. Valor da Oferta (R$ bilhões) 3,4. Total de Investidores (mil) 122 2,3. Alocação ,2% 29,9% 15,8%") 1 Oferta Pública Valor da Oferta (R$ bilhões) 3,4 2,3 Total de Investidores (mil) 122 53 Investidores PF (mil) 119 51 Alocação 19,2% 29,9% 15,8% 40,7% Investidor Estrangeiro Oferta de Varejo 50,9% 43,5%

1 Oferta Pública Valor da Oferta (R$ bilhões) 3,4 2,3 Total de Investidores (mil) 122 53 Investidores PF (mil) 119 51 Alocação 19,2% 29,9% 15,8% 40,7% Investidor Estrangeiro Oferta de Varejo 50,9% 43,5%

Com inadimplência e provisões sob controle, Santander Brasil alcança lucro líquido de R$ 1,7 bilhão NOTA DE IMPRENSA

NOTA DE IMPRENSA RESULTADOS 1º TRIMESTRE 2016 Com inadimplência e provisões sob controle, Santander Brasil alcança lucro líquido de R$ 1,7 bilhão Os bancos, no atual momento da economia, têm um papel fundamental,

NOTA DE IMPRENSA RESULTADOS 1º TRIMESTRE 2016 Com inadimplência e provisões sob controle, Santander Brasil alcança lucro líquido de R$ 1,7 bilhão Os bancos, no atual momento da economia, têm um papel fundamental,

CENÁRIO MACROECONÔMICO. Julho de 2017

CENÁRIO MACROECONÔMICO Julho de 2017 1 AMBIENTE INTERNACIONAL Riscos reduzidos de crise, com o crescimento global se sustentando em ritmo positivo, de forma generalizada. Aumento gradual de juros nos EUA.

CENÁRIO MACROECONÔMICO Julho de 2017 1 AMBIENTE INTERNACIONAL Riscos reduzidos de crise, com o crescimento global se sustentando em ritmo positivo, de forma generalizada. Aumento gradual de juros nos EUA.

Sergio Clemente. Vice-Presidente Executivo

Sergio lemente Vice-Presidente Executivo 2 Agenda Visão Geral das Áreas de Atacado Proposta de Valor Desafios 2015 3 Visão geral das Áreas de Atacado Gestão de 1.300 grupos econômicos com faturamento acima

Sergio lemente Vice-Presidente Executivo 2 Agenda Visão Geral das Áreas de Atacado Proposta de Valor Desafios 2015 3 Visão geral das Áreas de Atacado Gestão de 1.300 grupos econômicos com faturamento acima

CENÁRIO MACROECONÔMICO. Junho de 2017

CENÁRIO MACROECONÔMICO Junho de 2017 1 AMBIENTE INTERNACIONAL Riscos reduzidos de crise, com o crescimento global se sustentando em ritmo positivo, de forma generalizada. Aumento gradual de juros nos EUA.

CENÁRIO MACROECONÔMICO Junho de 2017 1 AMBIENTE INTERNACIONAL Riscos reduzidos de crise, com o crescimento global se sustentando em ritmo positivo, de forma generalizada. Aumento gradual de juros nos EUA.

CENÁRIO MACROECONÔMICO. Março de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO Março de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise, a despeito da volatilidade recente. O crescimento global segue

CENÁRIO MACROECONÔMICO Março de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise, a despeito da volatilidade recente. O crescimento global segue

Coletiva de Imprensa Resultados 2T16

Coletiva de Imprensa Resultados 2T16 Aviso importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Coletiva de Imprensa Resultados 2T16 Aviso importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Sumário do Resultado 4T17

Sumário do Resultado Lucro Líquido Ajustado de R$ 11,1 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 11,1 bilhões em 2017, crescimento de 54,2% no período. O resultado foi impactado

Sumário do Resultado Lucro Líquido Ajustado de R$ 11,1 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 11,1 bilhões em 2017, crescimento de 54,2% no período. O resultado foi impactado

Nota de Crédito PJ. Março Fonte: BACEN Base: Janeiro de 2015

Nota de Crédito PJ Março 2015 Fonte: BACEN Base: Janeiro de 2015 Recursos livres: recuperação? O Banco Central apresentou uma revisão metodológica que teve efeito nos dados de suas séries temporais. Entre

Nota de Crédito PJ Março 2015 Fonte: BACEN Base: Janeiro de 2015 Recursos livres: recuperação? O Banco Central apresentou uma revisão metodológica que teve efeito nos dados de suas séries temporais. Entre

Resultados Título da apresentação

Resultados 2015 Título da apresentação Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

Resultados 2015 Título da apresentação Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

Teleconferência de Resultados 1T10

Teleconferência de Resultados 1T10 Índice Funding Pág. 3 Daycred CDC Lojista Pág. 10 Nova Emissão Externa Pág. 4 Qualidade da Carteira de Crédito Pág. 11 Liquidez Pág. 5 Índice de Eficiência Pág. 15 Carteira

Teleconferência de Resultados 1T10 Índice Funding Pág. 3 Daycred CDC Lojista Pág. 10 Nova Emissão Externa Pág. 4 Qualidade da Carteira de Crédito Pág. 11 Liquidez Pág. 5 Índice de Eficiência Pág. 15 Carteira

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 2013 30 de Janeiro de 2014 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 2013 30 de Janeiro de 2014 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Prestação de Contas - LRF Banco Central: Objetivos das Políticas Monetária, Creditícia e Cambial e Impacto Fiscal de suas Operações

Prestação de Contas - LRF Banco Central: Objetivos das Políticas Monetária, Creditícia e Cambial e Impacto Fiscal de suas Operações Henrique de Campos Meirelles Novembro de 20 Prestação de Contas - LRF

Prestação de Contas - LRF Banco Central: Objetivos das Políticas Monetária, Creditícia e Cambial e Impacto Fiscal de suas Operações Henrique de Campos Meirelles Novembro de 20 Prestação de Contas - LRF

Banco do Brasil. Divulgação do Resultado 1T10 Teleconferência

Banco do Brasil Divulgação do Resultado 1T10 Teleconferência 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções

Banco do Brasil Divulgação do Resultado 1T10 Teleconferência 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções

Banco Bradesco Diferenciais. Conveniência. Qualidade. Respeito aos Perfis de Clientes. Proximidade

Banco Bradesco Diferenciais Qualidade Conveniência Respeito aos Perfis de Clientes Proximidade 2 Presença Bradesco Proximidade C D M Presença nos 5.570 municípios brasileiros 7,7% 6% 24,2% REDE DE ATENDIMENTO

Banco Bradesco Diferenciais Qualidade Conveniência Respeito aos Perfis de Clientes Proximidade 2 Presença Bradesco Proximidade C D M Presença nos 5.570 municípios brasileiros 7,7% 6% 24,2% REDE DE ATENDIMENTO

ESTÍMULOS À CADEIA PRODUTIVA DA CONSTRUÇÃO

DYOGO HENRIQUE DE OLIVEIRA Ministério do Planejamento, Desenvolvimento e Gestão ESTÍMULOS À CADEIA PRODUTIVA DA CONSTRUÇÃO MELHORA NA EXPECTATIVA DA TRAJETÓRIA DE INFLAÇÃO Inflação (% aa) 12,0% 10,0% IPCA

DYOGO HENRIQUE DE OLIVEIRA Ministério do Planejamento, Desenvolvimento e Gestão ESTÍMULOS À CADEIA PRODUTIVA DA CONSTRUÇÃO MELHORA NA EXPECTATIVA DA TRAJETÓRIA DE INFLAÇÃO Inflação (% aa) 12,0% 10,0% IPCA

SINCOR-SP 2017 ABRIL 2017 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

ABRIL 2017 CARTA DE CONJUNTURA DO SETOR DE SEGUROS Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica... 10