Discutir e Analisar alguns itens práticos (operacionais)

|

|

|

- Lavínia de Almada Machado

- 6 Há anos

- Visualizações:

Transcrição

1

2 PROF. Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico. Pós-graduação em Administração de Empresas e Docência de Nível Superior. Especialista em Manipulação Magistral Alopática e em Homeopatia. Mestrando executivo em Administração de Empresas (em andamento). EXPERIÊNCIA PROFISSIONAL Atual fundador e Diretor Geral do Instituto BULLA/ADTEC (Softwares, Cursos e Consultorias, em Administração Farmacêutica). Atual Diretor e Proprietário das Farmácias Cristo Redentor (Drogarias) e Farmácia Santa Fórmula (Farmácia de Manipulação), situadas no Sudoeste Goiano. Proprietário de Farmácia desde Atual Vice-Presidente da SBFC-GO (Sociedade Brasileira de Farmácia Comunitária Estado Goiás). Ex-Diretor e fundador da Rede Econômica de Farmácias do Sudoeste Goiano com mais de 100 Farmácias Filiadas (até 2008). Integrante da Comissão Técnica (G.T.) em Farmácia Comunitária do Conselho Federal de Farmácia (COMFAR-CFF). Ex-Fundador e Diretor das Farmácias Drogavida, Drogafarma e Drogarias Rio Preto. Foi consultor técnico do SEBRAE-Go por vários anos ( ). Foi colaborador da Universidade Martins de Varejo (Martins Atacadista). Vasta experiência prática e teórica em Administração Farmacêutica e em Planejamento Tributário e Contábil para farmácias e drogarias.

3

4

5 OBJETIVO DESTA APRESENTAÇÃO Discutir e Analisar alguns itens práticos (operacionais) Melhorar a tomada de decisão elevando o desempenho da Gestão APROFUNDAR NO METODO BULLA DE GESTÃO Sucesso!!!

6 O que são PROCEDIMENTOS OPERACIONAIS?

7

8 SETORES AONDE OCORREM OS PROCEDIMENTOS OPERACIONAIS

9 GESTÃO DE EXCELÊNCIA Setores a serem trabalhados os Procedimentos diários que podem atrapalhar no desempenho da Operações Internas I. COMPRAS ENTRADAS DE PRODUTOS II. III. IV. MARKETING/DIVULGAÇÃO/LAYOUT LOJA ESTOCAGEM DE PRODUTOS VENDAS DE PRODUTOS V. FINANCEIRO E CAIXAS VI. CREDIÁRIO VII. CONTABILIDADE VIII. ADMINISTRATIVO ORDENAÇÃO LÓGICA TEÓRICA

10 Setores a serem trabalhados os Procedimentos diários que podem atrapalhar no desempenho da Operações Internas IMPLANTAR GESTÃO DE EXCELÊNCIA I. ADMINISTRATIVO II. III. IV. FINANCEIRO E CAIXAS ESTOQUE DE PRODUTOS COMPRAS E ENTRADAS DE PRODUTOS V. CREDIÁRIO VI. MARKETING/DIVULGAÇÃO/LAYOUT LOJA VII. VENDAS DE PRODUTOS VIII. CONTABILIDADE ORDENAÇÃO LÓGICA PRÁTICA FACILITAÇÃO EM IMPLANTAR OS PROCEDIMENTOS (AGILIDADE)

11 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas I. ADMINISTRATIVO Indicadores de Atividade e Financeiros: Fazer Procedimento Operacional Padronizado, para preenchimento do DLP e do DFC do período (mensal e anual), Por lojas e consolidado. TREINAR PESSOAL para como proceder para obter cada um dos dados (campos ou valores), para o preenchimento do DLP e DFC (PROCEDIMENTO OPERACIONAL PARA EXTRAÇÃO DE DADOS PARA INDICADORES)?

12 O GESTOR PRECISA FAZER COM URGENCIA: UMA CORRETA PRECIFICAÇÃO... COMO FAZER???

13 QUAL É A IMPORTÂNCIA DE FAZER CORRETAMENTE UMA PRECIFICAÇÃO CORRETA? PRECIFICAÇÃO CORRETA PERCEPÇÃO DE BARATEIRO PAGAR DESPESAS LUCRO

14 CORRETA PRECIFICAÇÃO LUCRO OPERACIONAL Garantia patamar das DESPESAS OPERACIONAIS PROCEDIMENTOS OPERACIONAIS PREÇO CUSTO LÍQUIDO PREÇO VENDA MERCADO Garantia da Margem Lucro

15 PASSOS PARA UMA PRECIFICAÇÃO ASSERTIVA PASSO 1 CONHECER O DLP/DFC DA FARMACIA. PASSO 2 DEFINIR CADA PREÇO DE VENDA DOS PRODUTOS (EM ESTOQUE). PASSO 3 VERIFICAR NOVAMENTE O DLP: NÃO PODE DAR PREJUÍZO PASSO 4 INSERIR OS NOVOS PREÇOS DE VENDA NO SISTEMA (SOFTWARE DA FARMÁCIA). PASSO 5 FAZER LISTA DE COMPRA COM OS PREÇOS MÁXIMOS PODE PAGAR NA AQUISIÇÃO.

16 PASSO 2 DEFINIR CADA PREÇO DE VENDA DOS PRODUTOS (EM ESTOQUE). PASSO 3 VERIFICAR NOVAMENTE O DLP: NÃO PODE DAR PREJUÍZO RELATÓRIO DE PREÇOS DOS CONCORRENTES DOS PRINCIPAIS PRODUTOS VENDIDOS. Tabloides dos concorrentes. Folhetos. Propagandas. Orçamentos encomendados. Telefone/Internet. PESQUISA CONCORRENTES

17 A PRECIFICAÇÃO TEM QUE ACERTAR O ALVO DLP POSITIVO PREÇOS MELHORES QUE DA CONCORRENCIA

18 COMEÇAR A PRECIFICAÇÃO VENDO OS NÚMEROS DOS INDICADORES

19 POR QUE VER NÚMEROS DOS INDICADORES PARA PRECIFICAR??

20 BOAS VENDAS COM BAIXO LUCRO FINAL DLP Real da Farmácia/Drogaria: Demonstrativo de Lucros e Perdas (DLP) (R$): Valores (R$) Média do Ano (%) Vendas Brutas (R$) R$ ,21 100,00 Descontos concedidos na Venda (R$) R$ ,46 34,50 Vendas Líquidas (R$) R$ ,75 65,50 Custo da Mercadoria Vendida (CMV)-(R$) R$ ,62 41,00 Lucro Bruto (R$) R$ ,14 24,50 Despesas Operacionais Variáveis (R$) R$ ,32 10,00 Margem de Contribuição (R$) R$ ,82 14,50 Despesas Operacionais Fixas (R$) R$ ,32 13,00 Lucro Operacional (R$) R$ ,50 1,50 Receitas Não Operacional (R$) R$ 0,00 0,00 Despesas Não Operacional (R$) R$ 0,00 0,00 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) R$ ,50 1,50

21 VENDA MEDIANA COM NENHUM LUCRO FINAL DLP Real da Farmácia/Drogaria: Demonstrativo de Lucros e Perdas (DLP) (R$): Valores (R$) Média do Ano (%) Vendas Brutas (R$) R$ ,20 100,00 Descontos concedidos na Venda (R$) R$ ,60 35,50 Vendas Líquidas (R$) R$ ,60 64,50 Custo da Mercadoria Vendida (CMV)-(R$) R$ ,63 41,00 Lucro Bruto (R$) R$ ,97 23,50 Despesas Operacionais Variáveis (R$) R$ ,52 10,00 Margem de Contribuição (R$) R$ ,45 13,50 Despesas Operacionais Fixas (R$) R$ ,18 13,00 Lucro Operacional (R$) R$ 1.317,28 0,50 Receitas Não Operacional (R$) R$ 0,00 0,00 Despesas Não Operacional (R$) R$ 0,00 0,00 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) R$ 1.317,28 0,50

22 DLP Real da Farmácia/Drogaria: Demonstrativo de Lucros e Perdas (DLP) (R$): BOAS VENDAS COM PREJUIZO Valores (R$) Média do Ano (%) Vendas Brutas (R$) R$ ,32 100,00 Descontos concedidos na Venda (R$) R$ ,78 28,90 Vendas Líquidas (R$) R$ ,54 71,10 Custo da Mercadoria Vendida (CMV)-(R$) R$ ,24 49,00 Lucro Bruto (R$) R$ ,30 22,10 Despesas Operacionais Variáveis (R$) R$ ,32 8,80 Margem de Contribuição (R$) R$ ,98 13,30 Despesas Operacionais Fixas (R$) R$ ,82 15,30 Lucro Operacional (R$) -R$ 9.239,85-2,00 Receitas Não Operacional (R$) R$ 0,00 0,00 Despesas Não Operacional (R$) R$ 0,00 0,00 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) -R$ 9.239,85-2,00

23 Por que acontece da Precificação deixar Prejuízo ou Baixa Lucratividade? EXEMPLOS DE CAUSAS:

24 PERFIL DE VENDA POR GRUPO: BAIXA O LUCRO BRUTO Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 69,00 Marca:Similares 8,00 Genericos 3,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Valores do Mês Represent. Sobre Demonstrativo de Lucros e Perdas (DLP) (R$) Venda Bruta % Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) 7.645,60 11,48 Vendas Líquidas (R$) ,40 88,52 Custo da Mercadoria Vendida (CMV)-(R$) ,29 61,98 Lucro Bruto (R$) ,11 26,54 Despesas Operacionais Variáveis (R$) 4.821,08 7,24 Margem de Contribuição (R$) ,03 19,30 Despesas Operacionais Fixas (R$) ,70 24,99 Lucro Operacional (R$) ,67-5,69 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido Final Ajustado ,67-5,69

25 TABELA CMV x PERCENTUAL VENDAS POR GRUPOS OU TIPOS DE PRODUTOS VENDA GRUPO GENERICOS + SIMILARES BONIF. MÉDIA (%) CMV APROXIMADO MÉDIO (PURO OU SEM S.T.) (variação 5,00 pp/dv) (%) 15,00 55,00 25,00 51,00 35,00 48,00 45,00 46,00 55,00 42,00 65,00 38,00 75,00 34,00 85,00 30,00 90,00 28,00 OBS: Valores aproximados sujeitos a variações conforme o Perfil da Farmácia para os outros Grupos. Outras Variáveis influenciam neste informação. Informação sugestiva e ilustrativa. Fonte: Consultoria Bulla.

26 MARGEM DE LUCRO BRUTO INSUFICIENTE: Demonstrativo de Lucros e Perdas (DLP) (R$): Jan Fev Mar Média do Ano (R$) Média do Ano (em % sobre a Venda Bruta) Média do Ano (em % sobre a Venda Líquida) Vendas Brutas (R$) , , , ,60 100,00 0,00 Descontos concedidos na Venda (R$) , , , ,77 24,13 0,00 Vendas Líquidas (R$) , , , ,83 75,87 100,00 Custo da Mercadoria Vendida (CMV) - (R$) , , , ,19 46,20 60,89 Lucro Bruto (R$) , , , ,64 29,67 39,11 Despesas Operacionais Variáveis (R$) , , , ,79 11,88 15,66 Margem de Contribuição (R$) , , , ,86 17,79 23,45 Despesas Operacionais Fixas (R$) , , , ,51 19,04 25,09 Lucro Operacional (R$) 4.630, , , ,66-1,25-1,64 Receitas Não Operacional (R$) 8.115, , , ,16 15,14 19,96 Despesas Não Operacional (R$) , , , ,04 14,76 19,45 Lucro Líquido (Lucro Líquido Final Ajustado) - (R$) , , , ,54-0,86-1,13

27 AÍ...VOCÊ DESCOBRE A MARGEM DE LUCRO IDEAL: 36,94%

28 PARA CONHECER A MARGEM DE LUCRO IDEAL PRECISA CONSTRUIR O DLP MÉDIO DA FARMÁCIA

29 EXEMPLO DE UMA FARMÁCIA QUE TEM CLARO O SEU FOCO DE VENDA DESCRIÇÃO DLP Média do Ano (R$) Média do Ano (%) Vendas Brutas (R$) ,44 100,00 Descontos concedidos na Venda (R$) ,51 25,92 Vendas Líquidas (R$) ,93 74,08 Custo da Mercadoria Vendida (CMV)-(R$) ,80 46,71 Lucro Bruto (R$) ,12 27,36 Despesas Operacionais Variáveis (R$) ,17 7,78 Margem de Contribuição (R$) ,96 19,58 Despesas Operacionais Fixas (R$) ,24 15,41 Lucro Operacional (R$) ,72 4,17 Receitas Não Operacional (R$) ,30 4,78 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,01 8,95 Veja que o Lucro Bruto deverá crescer um pouco para que pague as Despesas e possa sobrar um Lucro Operacional maior...

30 VAMOS TRANSFORMAR A MARGEM LUCRO DO DLP (que é sobre a Venda Bruta) = EM MARGEM DE LUCRO SOBRE A VENDA LÍQUIDA? M.L. sobre a Venda Líq. = ((Lucro Bruto (R$) / Preço Venda Líquida (R$)) * 100 Usando os números do DLP da Farmácia mostrada anteriormente ficaria: M.L. sobre a Venda Líq. = ((86.346,12/ ,93))*100 = 36,94%

31 POR QUE É IMPORTANTE CONHECER A MARGEM DE LUCRO SOBRE A VENDA LÍQUIDA MÉDIA (OU MARGEM DE LUCRO LÍQUIDA) RESP.: PARA QUE NO MOMENTO DA COMPRA SAIBAMOS PROTEGER A MARGEM DE LUCRO QUE É CAPAZ DE PAGAR TODAS AS DESPESAS E DEIXAR O LUCRO OPERACIONAL QUE NECESSITAMOS.

32 Exemplo prático: Produto XY: Preço PMC: R$ 20,71 Preço Produto de Venda Líquida de balcão (já com Desconto): R$ 13,36 (35,49% de Desconto) sobre o PMC. Para ganhar da concorrência é preciso dar este desconto. No momento de uma TOMADA DE DECISÃO RAPIDA para compra vem a pergunta: Quanto que posso pagar pelo Produto preservando minha Margem de Lucro Ideal??? R$ 13,36 (Prc Venda Líquida) 36,94% (M.L. Líquida) = R$ 8,42 Explicação: O Produto que é vendido por R$ 13,36 só será rentável se for adquirido por no máximo R$ 8,42.

RELATÓRIO DE DESCONTOS CONCEDIDOS NA VENDA: Por Produto ou Total por Grupo (tipo de produto como Genéricos, Éticos (Prescrição), Similares Bonificados, etc), ou Total aproximado de Percentual por")

33 RELATÓRIOS NECESSÁRIOS: ESTUDO DE CASO FAZER PRECIFICAÇÃO PARA UMA FARMÁCIA INICIAR FAZENDO O DLP/DFC 1) RELATÓRIO DE VENDAS: Contendo Quantidade Vendida + Preço de Venda. 2) RELATÓRIO DE DESCONTOS CONCEDIDOS NA VENDA: Por Produto ou Total por Grupo (tipo de produto como Genéricos, Éticos (Prescrição), Similares Bonificados, etc), ou Total aproximado de Percentual por Tipo de Produto. 3) RELATÓRIO DE DESCONTOS OBTIDOS DE FORNECEDORES: Total por Fornecedor ou Desconto aproximado por tipo de Produto como Genéricos, Éticos (Prescrição), Similares Bonificados. 4) RELATÓRIO DAS RECEITAS FINANCEIRAS: Dinheiro entrou efetivamente. 5) RELATÓRIO DE PAGAMENTO REALIZADO PARA FORNECEDORES: Por Fornecedor ou Total pago no mês. 6) RELATÓRIO DAS DESPESAS OPERACIONAIS (FIXA+VARIÁVEIS): Contendo valor pago das Comissões, Salários Fixos, Impostos pagos, Aluguel, Agua, Energia, Telefone, etc.

34 ESTUDO DE CASO RELATORIOS OPERACIONAIS 1) RELATÓRIO DE VENDAS: Contendo Quantidade Vendida + Preço de Venda. SISTEMA DA FARMÁCIA (SOFTWARE VENDA) 2) RELATÓRIO DE DESCONTOS CONCEDIDOS NA VENDA: Por Produto ou Total por Grupo (tipo de produto como Genéricos, Éticos (Prescrição), Similares Bonificados, etc), ou Total aproximado de Percentual por Tipo de Produto. 3) RELATÓRIO DE DESCONTOS OBTIDOS DE FORNECEDORES: Total por Fornecedor ou Desconto aproximado por tipo de Produto como Genéricos, Éticos (Prescrição), Similares Bonificados.

35 ESTUDO DE CASO RELATORIOS FINANCEIROS 4) RELATÓRIO DAS RECEITAS FINANCEIRAS: Dinheiro entrou efetivamente. SISTEMA GERENCIADOR FINANCEIRO 5) RELATÓRIO DE PAGAMENTO REALIZADO PARA FORNECEDORES: Por Fornecedor ou Total pago no mês. 6) RELATÓRIO DAS DESPESAS OPERACIONAIS (FIXA+VARIÁVEIS): Contendo valor pago das Comissões, Salários Fixos, Impostos pagos, Aluguel, Agua, Energia, Telefone, etc.

36 Baixar e instalar o Aplicativo: GESTOR BULLA

37 Baixar e instalar o Aplicativo: GESTOR BULLA

38 Baixar e instalar o Aplicativo: GESTOR BULLA

39 GESTOR BULLA ENTRANDO NO GESTOR BULLA PELA PRIMEIRA VEZ: Usuário e Senha: bulla

40 CADASTRAR A FARMACIA: GESTOR BULLA

41 CADASTRAR UM USUÁRIO DO SISTEMA: GESTOR BULLA

42 GESTOR BULLA DEFINIR O ACESSO DO USUÁRIO NAS FARMÁCIAS:

43 DEFINIR QUAIS PERMISSÕES PARA O USUÁRIO: GESTOR BULLA

44 GESTOR BULLA INICIAR O PREENCHIMENTO DOS DADOS (DLP/DFC) CONFORME OS RELATÓRIOS QUE RETIROU NO SISTEMA DE VENDAS DA FARMÁCIA:

45 RELATORIOS DE UMA FARMÁCIA

46 RELATORIOS DE UMA FARMÁCIA

47 RELATORIOS DE UMA FARMÁCIA

48 GESTOR BULLA DLP/DFC PREENCHIDO CONFORME RELATÓRIOS DA FARMÁCIA:

49 GESTOR BULLA DLP/DFC PREENCHIDO CONFORME RELATÓRIOS DA FARMÁCIA:

50 GESTOR BULLA DLP/DFC PREENCHIDO CONFORME RELATÓRIOS DA FARMÁCIA:

51 GESTOR BULLA DLP/DFC PREENCHIDO CONFORME RELATÓRIOS DA FARMÁCIA:

52 GESTOR BULLA DLP/DFC PREENCHIDO CONFORME RELATÓRIOS DA FARMÁCIA:

53 GESTOR BULLA DLP/DFC PREENCHIDO CONFORME RELATÓRIOS DA FARMÁCIA:

54 ACOMPANHAR O DLP/DFC MENSAL Importante mensurar. Se Lucro Bruto tender a diminuir, reduzir descontos nos produtos de maior venda (verificar CURVA ABC VALOR = mais vendidos em valor). Verificar Peso das Despesas Fixas mensalmente.

55 GESTOR BULLA DLP/DFC PREENCHIDO CONFORME RELATÓRIOS DA FARMÁCIA:

56 GESTOR BULLA DLP/DFC PREENCHIDO CONFORME RELATÓRIOS DA FARMÁCIA:

57 GESTOR BULLA DLP/DFC PREENCHIDO CONFORME RELATÓRIOS DA FARMÁCIA:

58 GESTOR BULLA DLP/DFC PREENCHIDO CONFORME RELATÓRIOS DA FARMÁCIA:

59 GESTOR BULLA DLP/DFC PREENCHIDO CONFORME RELATÓRIOS DA FARMÁCIA:

60 GESTOR BULLA DLP/DFC PREENCHIDO CONFORME RELATÓRIOS DA FARMÁCIA:

61 GESTOR BULLA DLP/DFC PREENCHIDO CONFORME RELATÓRIOS DA FARMÁCIA:

62 TECNICA DE PRECIFICAÇÃO POR PRODUTOS DISTRIBUIÇÃO DE DESCONTOS E MARK UP POR PRODUTOS UTILIZANDO UM APLICATIVO DE PRECIFICAÇÃO Acessar Técnica Precificação

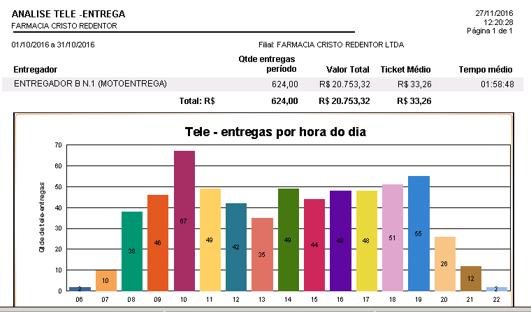

63 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas ADMINISTRATIVO Verificar MENSALMENTE a Gestão da Liquidez (Receitas Financeiras frente ao valor obtido de Vendas Líquidas)...

64 DESEJÁVEL: Inserir dados VINDOS inteiramente do ERP sem cálculo em planilhas Demonstrativo de Lucros e Perdas (DLP) (R$): Jan Fev Mar Acumulado no Ano (R$) Média do Ano (R$) Média do Ano (%) Vendas Brutas (R$) , , , , ,64 100,00 Descontos concedidos na Venda (R$) , , , , ,79 25,23 Vendas Líquidas (R$) , , , , ,84 74,77 Custo da Mercadoria Vendida (CMV) - (R$) , , , , ,99 45,66 Lucro Bruto (R$) , , , , ,85 29,11 Despesas Operacionais Variáveis (R$) , , , , ,50 8,10 Margem de Contribuição (R$) , , , , ,35 21,01 Despesas Operacionais Fixas (R$) , , , , ,68 15,28 Lucro Operacional (R$) 1.513, , , , ,67 5,73 Receitas Não Operacional (R$) 0,00 576, , , ,61 4,94 Despesas Não Operacional (R$) , , , , ,29 14,35 Lucro Líquido (Lucro Líquido Final Ajustado) - (R$) , , , , ,01-3,69 Acumulado DLP , , ,33 Demonstrativo de Fluxo de Caixa (DFC) (R$): Descrição das Operações Jan Fev Mar Acumulado no Ano (R$) Média do Ano (R$) Média do Ano (%) Receitas Líquida Financeira Operacional (R$) , , , , ,43 75,25 Fornecedores pagos efetivamente no mês (R$) , , , , ,91 44,89 Lucro Bruto (R$) , , , , ,52 30,36 Despesas Variáveis pagas no mês (R$) , , , , ,50 8,10 Margem de Contribuição (R$) , , , , ,02 22,25 Despesas Fixas pagas no mês (R$) , , , , ,68 15,28 Resultado do Fluxo de Caixa Operacional (R$) , , , , ,34 6,97 Receita NÃO Operacional 0,00 576, , , ,61 4,94 Despesa NÃO Operacional , , , , ,29 14,35 Resultado do Fluxo de Caixa Ajustado (Operacional e não Operacional) (R$) , , , , ,34-2,44 Acumulado DFC , , ,28

65 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas ADMINISTRATIVO CONFIRMAR QUE NÃO EXISTEM Margens de Lucro Negativas entre os Produtos vendidos no mês...

66 Relatório de MARK UP por Produtos:

67 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas ADMINISTRATIVO ACOMPANHAR o valor percentual das Margens de Lucro Média por Grupos e sub grupos de produtos. O Mark UP que aparecer no Relatório pode ser convertido em Margem de Lucro.

68 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas ADMINISTRATIVO ACOMPANHAR o valor percentual dos DESCONTOS OBTIDOS DOS FORNECEDORES...

69 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas ADMINISTRATIVO ACOMPANHAR o valor percentual dos DESCONTOS CONCEDIDOS PARA CLIENTES...

70 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas ADMINISTRATIVO ACOMPANHAR a comparação entre Despesas Ocorridas X Despesas Projetadas.

71 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas ADMINISTRATIVO ACOMPANHAR as vendas realizadas por data e hora, com número de vendedores. A importância é avaliar o volume de venda por hora.

72

73 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas ADMINISTRATIVO ACOMPANHAR a Curva ABC de Venda de Produtos, totalizando valor e volume com relação a: Fabricantes, Fornecedores, Grupos de Produtos, Produtos, Vendedores.

74 Exemplo de outro Relatório demonstrando produtos de Curva B e Curva C e representação em Percentual sobre a Venda:

75 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas ADMINISTRATIVO ACOMPANHAR os Demonstrativos de Indicadores Financeiros e Operacionais principais: Ticket Médio, Reposição Projetada, Giro do Estoque, Giro de Caixa, Ponto de Equilíbrio, Faturamento médio por funcionário, Venda por Metro Quadrado; Produtividade e Rentabilidade por funcionário. TICKET MÉDIO INDICADOR FÓRMULA PARA CÁLCULO VALORES REFERENCIA Venda Total / nº de Clientes atendidos Varia de R$ 15,00 a R$ 70,00 - Média Nacional R$ 36,00 Caixa Mínimo Necessário (CMN) ou Capital de Giro Valor Médio de Pagamento a Fornecedores + (Despesas Médias do Período/2) Desejável dentro do valor encontrado - Média encontrada aproximadamente R$ ,00 PONTO DE EQUILÍBRIO FINANCEIRO Despesas Fixas / Margem de Contribuição (em %) Desejável dentro do valor encontrado para pagar todas as Despesas Fixas - Média encontrada aproximadamente R$ ,00 Posicionamento Relativo Prazo Médio de Recebimento do Cliente (PR) / Prazo Médio de Pagamento a Fornecedores (PG) Desejável Menor Igual a 1,00 Rotação de Contas a Receber 360 / (Vendas Anuais a Crédito / Contas a Receber) Desejável até 90 dias ROTAÇÃO DO ESTOQUE 360/ (Soma do CMV 12 meses / Estoque Médio Atual) Desejável até 180 dias Custo Médio por Funcionário PRODUTIVIDADE POR FUNCIONÁRIO Rentabilidade por Funcionário VENDA POR METRO QUADRADO (Valor Médio da Folha de Pagamento Total + Encargos Sociais) / (Nº de Funcionários) Valor Médio de Vendas Líquidas / Nº de Funcionários (Produtividade por Funcionário * Lucro Bruto (%) - (Custo Médio por Funcionário) Valor Médio de Vendas Líquidas / Nº de Metros quadrados área vendas Desejável menor possível. Média encontrada de R$ 1.700,00 Desejável maior possível. Média encontrada de R$ ,00 Desejável maior possível. Média encontrada de R$ 2.500,00 Desejável maior possível. Média encontrada próxima e acima de R$ 1.500,00

76 CASO DO MARK UP ALEATÓRIO PARA MEDICAMENTOS Há Farmácias que precificam os produtos Genéricos e alguns Similares (Equivalentes) de forma Aleatória, sem respeitar o valor PMC definido pela CMED/2009. COMO FUNCIONA: Valor pago pelo Produto, e acrescentam um percentual aleatório (que pode variar de 80,0% até 200,0%) conforme o produto. Valor real do Desconto: Fazer a diferença entre o valor PMC do Produto e o valor de Venda. Dividir a diferença entre o PMC e o Preço de Venda = desconto sobre o PMC. (vide planilha de calculo em anexo).

77 TABELA DE CONVERSÃO APROXIMADA MARK UP e DESCONTOS SOBRE O PMC

78 CONTINUAÇÃO DA TABELA DE CONVERSÃO MARK UP e DESCONTOS SOBRE O PMC OBS: Os valores da Tabela foram obtidos considerando um Mark up Médio das Listas Positiva e Negativa de 35,76% e Desconto Médio obtido de Fornecedores de 65,00%.

79 CASO DO CALCULO DA S.T. EMBUTIDA NO PREÇO PRODUTO: Alguns fornecedores enviam a NF-e contendo a ST embutida no Preço Unitário do Produto. O problema: Separar o valor da ST, para poder obter qual foi o real desconto fornecido. Podemos utilizar um cálculo aproximado do Percentual sobre o Valor Líquido que se refere ao valor da S.T. (ICMS)...

80 EXEMPLO DO VALOR DA S.T. PERCENTUAL EMBUTIDA NO PREÇO PRODUTO: Descrição Produto ICMS sobre Medicamentos cobrado no Estado da Fed. (%) ST MÉDIA FINAL COBRADA sobre PREÇO FABRICA (%) ST MÉDIA FINAL COBRADA sobre PREÇO CUSTO LÍQUIDO (%) ST MÉDIA FINAL COBRADA sobre PREÇO PMC (%) MEDIC. MARCA PRESCRIÇÃO E POP. ESPECIAIS (ETICOS) 18,00 6,30 7,00 4,64 MEDIC. MARCA SIMILARES (BONIF.) 18,00 9,20 28,75 6,66 MEDIC. GENERICOS 18,00 8,66 24,75 6,27 8,05 20,17 5,86

81 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas II. FINANCEIRO E CAIXAS Ao realizar Pagamentos: Inserir Categorias de Despesas. Nos Recebimentos: Categorizar as Entradas de Valores. CONCILIAR OS VALORES DO EXTRATO DO BANCO com os movimentos lançados no GERENCIADOR FINANCEIRO. As Categorias de Despesas (ou Plano de Contas) deverão coincidir com as Despesas e Receitas que estão cadastradas no DLP e DFC. A importância do Gerenciador Financeiro: Gerenciador Financeiro Emite relatório totalizando as Despesas e Receitas Indicadores Financeiros

RECEITAS FINANC.")

82 Caixas Farmácia $ $ Conta Corrente Cofre Gerência Toda essa Movimentação abaixo do Caixa é feita no GERENCIADOR FINANCEIRO Despesas (R$) RECEITAS FINANC. (R$) Fornecedores (R$)

83 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas FINANCEIRO E CAIXAS CONFIGURANDO UM GERENCIADOR FINANCEIRO EXTERNO AO SISTEMA ERP: Passo nº 01: Cadastrar a Farmácia/Drogaria (empresa) no Gerenciador Financeiro e também os Usuários que irão acessar o Gerenciador Financeiro. Um bom Gerenciador, deverá permitir que se coloque NÍVEIS DE ACESSO para cada Usuário. Assim, determinados usuários somente poderão ter acesso somente para lançar valores e não ver os Saldos das Contas. Passo nº 02: Cadastrar as Contas Correntes da Farmácia no Gerenciador Financeiro, e inserir o Saldo Inicial de cada uma delas. Passo nº 03: Cadastrar o Plano de Contas (ou Categorias de Despesas e Receitas) de forma idêntica ao Preconizado para o DLP/DFC. Passo nº 04: Começar a fazer os LANÇAMENTOS de Despesas e Receitas no Gerenciador Financeiro. Passo nº 05: Rotineiramente fazer a CONCILIAÇÃO com o Extrato do Banco, marcando no Gerenciador Financeiro quais os lançamentos que foram compensados (que chegaram no Banco). Passo nº 06: Emitir Relatório com totalização por Categorias, para preencher o DLP/DFC.

84 GERENCIADOR EXTERNO RECOMENDADO ATUALMENTE:

DE UM GERENCIADOR")

85 TELA DE MOVIMENTAÇÃO (aonde faz os lançamentos) DE UM GERENCIADOR FINANCEIRO

86 PLANO DE CONTAS OU CATEGORIAS DE DESPESAS E RECEITAS DESPESAS OPERACIONAIS VARIÁVEIS (R$) Comentário Comissões de Funcionários Imposto Estadual (ICMS/SIMPLES) Buscar Valor no ERP. Refere-se a Comissão efetivamente paga no Mês. Somar o valor que vem de ST nas NF-e (Danfe) + Valor da Guia DAS. Imposto Federal (se houver: I.R.+CS+PIS+COFINS) Outras (se houver) Somente para Farmácias fora do SIMPLES NACIONAL. Inclui Despesas com Operadora de Cartões (percentual sobre a Venda).

87 PLANO DE CONTAS OU CATEGORIAS DE DESPESAS E RECEITAS DESPESAS OPERACIONAIS FIXAS (R$) Agua Aluguel Benefícios a Func. Doações e Perdas Encargos Sociais Energia Folha Pagto/Sal.Fixos Informática/Assist Terc. Lastro Inadimplentes Lastro Rh Manutenções Diversas Marketing/Merchandising Material Limpeza e Hig. Mensalidades Diversas Pagamento Plano Saúde Papelaria/Gráfica Pró-Labore Sócios Quebra de Caixa Serviço de Cobrança Serviço Entrega a Dom. Serviços de Terceiros Taxas Bancárias Telefones/Internet Viagens/Correios/Fretes Comentário Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Corresponde: FGTS 8,00% sobre a Folha de Pagto/Sal. Fixo + Comissões (Desp. Variável). Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Corresponde a 3,00% sobre a Venda a Crediário sujeita a Inadimplência. Buscar Valor no Gerenciador Financeiro. Corresponde a 17,00% sobre o Salário Total dos Funcionários (Fixo + Variável). Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro. Buscar Valor no Gerenciador Financeiro.

88 PLANO DE CONTAS OU CATEGORIAS DE DESPESAS E RECEITAS DESPESAS NÃO OPERACIONAIS (R$) Acionistas/Investidores (Retirada Extra) Benfeitorias/Investimentos Clientes Cheques Perdas Clientes Inadimplentes (Lastro) Comissão Extra Funcionários Despesas Financeiras Extras Doações e Perdas Financiamentos e Empréstimos Fornecedores Extras Indenizações Trabalhistas (Lastro) Marketing/Merchandising Extras Multas Fiscais Pagtos Extras Diversos Seguro Empresarial Comentário Valor retirado pelos Acionistas (Sócios) fora do Pró Labore. Valor utilizado em melhorias da Farmácia. Só é utilizado quando não se paga mensalmente o Lastro de Inadimplência. Só é utilizado quando não se paga mensalmente o Lastro de Inadimplência Bônus ou Premiação por bater meta. Outras Despesas originadas fora da Venda do mês. Ex. Pagto de algum titulo antigo que havia ficado sem ser pago. Valor doado quando a intenção é sair o valor do Lucro Operacional. Valor pago a Banco ou Terceiros. Quando se efetua compra por PEDIDO NEGOCIADO com a intenção de AUMENTO DE ESTOQUE. Só é utilizado quando não se paga mensalmente o Lastro de Rh. Campanhas focadas no Estoque Extra ou adicional que foi implementado. Multas pagas originadas de operações antigas ou passadas. Pagtos que não são oriundos das operações de vendas dentro do mês. Anuidade ou Mensalidade que deverá sair do Lucro Op. Pois vale para vários meses.

89 PLANO DE CONTAS OU CATEGORIAS DE DESPESAS E RECEITAS CATEGORIAS DENOMINADAS NULAS QUE DEVEM SER CRIADAS: MOVIMENTAÇÃO FINANCEIRA SIMPLES (ENTRADA) MOVIMENTAÇÃO FINANCEIRA SIMPLES (SAÍDA) Estas Categorias são utilizadas para quando a transação financeira não constitui nenhum tipo de Despesa ou Receita. É utilizada rotineiramente quando entra e sai uma mesma quantia de dinheiro na Conta Corrente ou na Conta Cofre da Empresa.

90 CARTÕES DE CRÉDITO: DESCONFIE SEMPRE Acompanhe os Saldos a Receber dos Cartões de Crédito e Débito. Cada venda efetuada terá que aumentar o valor a receber da operadora. Tire EXTRATOS PERIÓDICOS.

91 CONTROLE DE CONTAS A RECEBER: Valores de Cartões de Crédito e Débito: Fazer CONTROLE DE DEBITO/CREDITO no GERENCIADOR FINANCEIRO (tipo controle de conta corrente).

92 Traçar a PROJEÇÃO DE FLUXO DE CAIXA para o mês (atualizar os dados), e projeção para o meses seguintes: Data Descrição Debito Credito Saldo jan-17 Saldo Inicial em 01/01/2017 R$ 0,00 R$ ,00 R$ ,00 jan-17 Receita Financeira Operacional R$ 0,00 R$ ,00 R$ ,00 jan-17 Despesas Operacionais R$ ,00 R$ 0,00 R$ ,00 jan-17 Fornecedores Operacionais Pagos no Mês R$ ,00 R$ 0,00 R$ ,00 jan-17 Fornecedores Extras Pagos no Mês R$ 0,00 R$ 0,00 R$ ,00 jan-17 Receita Financeira NÃO OPERACIONAL R$ 0,00 R$ 0,00 R$ ,00 jan-17 Despesas Não Operacionais R$ 0,00 R$ 0,00 R$ ,00 jan-17 Saldo Projetado para o último dia do mês: R$ 0,00 R$ 0,00 R$ ,00 R$ ,00 fev-17 Receita Financeira Operacional R$ 0,00 R$ ,00 R$ ,00 fev-17 Despesas Operacionais R$ ,00 R$ 0,00 R$ ,00 fev-17 Fornecedores Operacionais Pagos no Mês R$ ,00 R$ 0,00 R$ ,00 fev-17 Fornecedores Extras R$ 0,00 R$ 0,00 R$ ,00 Fornecedores Compra complementares que foram feitas em Janeiro (COMPLETAR fev-17 MIX PRODS) R$ 0,00 R$ 0,00 R$ ,00 fev-17 Receita Financeira NÃO OPERACIONAL R$ 0,00 R$ ,00 fev-17 Despesas Não Operacionais R$ 0,00 R$ 0,00 R$ ,00 fev-17 Saldo Projetado para o último dia do mês: R$ 0,00 R$ 0,00 R$ ,00 R$ ,00

93 PROJEÇÃO DE FLUXO DE CAIXA NO APLICATIVO: GESTOR BULLA

94 PROJEÇÃO DE FLUXO DE CAIXA NO APLICATIVO: GESTOR BULLA

95 PROJEÇÃO DE FLUXO DE CAIXA NO APLICATIVO: GESTOR BULLA

96 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas FINANCEIRO E CAIXAS A Farmácia realizou Procedimento Operacional para FECHAMENTOS e AUDITORIA DE CAIXAS? Definiu como serão as Retiradas e Suprimentos? Garanta que o valor que entrou em dinheiro no dia (Venda a Vista + Recebimentos), seja integralmente depositado na Conta Corrente da Farmácia. Não permita desvios de dinheiro do Caixa para nenhum tipo de pagamento. Compare diariamente o valor do caixa com o deposito ocorrido na Conta Corrente da Farmácia. Evite conferências longas e demoradas do Caixa, utilizando métodos modernos de Gestão de Valores em Caixa: Faça a retirada de dinheiro direto para o Banco, caso haja maiores valores.

97 No detalhe abaixo, um sistema ERP mostra as Situações de cada Turno por Cores. Ele facilita a conferência:

98 Exemplo de Tela de Caixas Fechados para Auditoria:

99 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas FINANCEIRO E CAIXAS Existe Auditoria dos valores de caixa que foram gerados pelo sistema?

100 Gestão de Caixa aprimorada: A conferência de Caixas fica a cargo do Banco em que o dinheiro é depositado. Não há a figura do gerente conferindo valor de Caixa. Durante o funcionamento do Caixa, os valores vão sendo depositados várias vezes ao dia, de forma que não forme um grande numerário em Caixa. A conciliação dos Depósitos com o Banco, são feitas no Gerenciador Financeiro aonde confere a Saída para Deposito ocorrida no Caixa, com o valor que foi depositado.

101 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas III. ESTOQUE DE PRODUTOS Gestão do Estoque: Planejar o Estoque com antecedência. Fazer relação de Produtos para cada Grupo. Definir o MIX de Produtos que irá ser trabalhado. Ter como base as CURVA ABC (Valor e Quantidade).

102 PARA MANTER A LUCRATIVIDADE: CAPRICHE NA ESTOCAGEM

103 Venda por Metro Quadrado

104 Venda Bruta Projetada (R$) Índice de Multiplicação para Estocagem (nº) Valor do Estoque Ideal PROJETADO a Preço de Custo Real (com Descontos Fornecedores) (R$) Valor de um Mix de Produtos conforme Curva ABC (aproximado) considerando 57 mil itens Nº Vezes em Estoque sobre o Mix de Produto (R$) R$ ,00 3,00 R$ ,00 R$ ,00 0,6 R$ ,00 2,40 R$ ,00 R$ ,00 0,9 R$ ,00 1,92 R$ ,00 R$ ,00 1,1 R$ ,00 1,54 R$ ,00 R$ ,00 1,2 R$ ,00 1,46 R$ ,00 R$ ,00 1,4 R$ ,00 1,39 R$ ,80 R$ ,00 1,6 R$ ,00 1,34 R$ ,92 R$ ,00 1,9 R$ ,00 1,28 R$ ,63 R$ ,00 2,2 R$ ,00 1,21 R$ ,81 R$ ,00 2,5 R$ ,00 1,15 R$ ,92 R$ ,00 2,7 R$ ,00 1,12 R$ ,97 R$ ,00 3,2 R$ ,00 1,10 R$ ,12 R$ ,00 3,7 R$ ,00 1,08 R$ ,01 R$ ,00 4,1 R$ ,00 1,06 R$ ,05 R$ ,00 4,5 R$ ,00 1,04 R$ ,92 R$ ,00 4,9 R$ ,00 1,02 R$ ,25 R$ ,00 5,8 R$ ,00 1,00 R$ ,73 R$ ,00 6,6 R$ ,00 0,98 R$ ,14 R$ ,00 7,4 R$ ,00 0,96 R$ ,08 R$ ,00 8,2 R$ ,00 0,94 R$ ,09 R$ ,00 8,9 ESTOCAGEM MANTER ESTOQUE MÍNIMO PARA CONSEGUIR A LUCRATIVIDADE NECESSÁRIA MIX PRODUTO compatível com a Venda que se pretende ter.

= Qual o Mix? ESTUDE O MIX DE PRODUTOS.")

105 Como sua Farmácia quer ser vista? Popular Pura = Qual o Mix? Popular Mista = Qual o Mix? Tradicional (mista) = Qual o Mix? ESTUDE O MIX DE PRODUTOS. FAÇA UM MANUAL DE LAYOUT PARA A DISPOSIÇÃO DOS PRODUTOS.

106 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas

107 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas III. PERFUMARIAS: Foco em ter toda a linha de Fabricantes famosos. Demais produtos de outros fabricantes deverá ser com planejamento de como se dará a venda. Ex.: Suplementos Alimentares e Dermocosméticos. Esses apenas com planejamento estratégico de venda. IV. MEDICAMENTOS DE PRESCRIÇÃO (ÉTICOS) E POPULARES ESPECIAIS: Ter maior quantidade apenas produtos da Curva A e no máximo da Curva B. A horizontalizacão do Estoque leva a extrapolar a Dotação Orçamentária de Compra. Sugere utilizar em grande quantidade as Vendas por PBM para diminuir o impacto das baixas margens e alto investimento.

108 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas Por que e como utilizar Estoque Mínimo e Máximo (Estoque Regulador)? O formato de Estoque Mínimo e Máximo é simples e funcional. A maioria dos sistemas ERP tem a funcionalidade. Utilizando a estatística de venda dos produtos, podemos compor o Estoque Ideal (ou Máximo) de uma só vez. A partir deste momento, apenas repor as quantidade vendidas. O que se pensar sobre o calculo de alguns ERP com propostas de DEMANDAS FLUTUANTES automáticas?

109 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas Por que utilizar Estoque Mínimo e Máximo (Estoque Regulador)? I. Simplicidade na execução. II. III. Facilidade em acompanhar o funcionamento do ERP (caso esteja realizando cálculos errôneos). Funcionalidade comprovada. Quando executado com disciplina evita ponto de ruptura ou quebra de serviço estatisticamente representável. Como utilizar o Estoque Mínimo e Máximo (Estoque Regulador)? I. Utiliza o histórico de Vendas para obter a Demanda Diária. II. Multiplica a Demanda pelo Número de Dias que se deseja estocar.

110 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas ESTOQUE DE PRODUTOS QUANTOS DIAS DEFINIR PARA O ESTOQUE MÍNIMO? I. A quantidade de dias para o Estoque Mínimo depende da LOGÍSTICA DE ENTREGA dos Produtos, e ainda da QUANTIDADE MÍNIMA que o Fornecedor do produto efetua a venda/entrega. II. A quantidade de dias para o Estoque Máximo, depende do Valor Monetário disponível para uma Estocagem segura. Um número ideal é o dobro do número de dias definido para o Estoque Mínimo.

irá vir produtos que compõe a Curva C, ou seja, produtos de baixo giro.")

111 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas ESTOQUE DE PRODUTOS A ESCOLHA DO PERÍODO PARA FAZER O HISTORICO DE VENDA INFLUENCIA NO CALCULO DA DEMANDA DE CADA PRODUTO? I. Quando se busca um Período muito longo (tipo acima de 180 dias) irá vir produtos que compõe a Curva C, ou seja, produtos de baixo giro. Todos aqueles que tiveram venda de 01 unidade no período irá compor a Média da Demanda, pois o cálculo arredonda sempre para 01 unidade. II. Sugerimos colocar períodos menores (90 dias), buscando sempre que possível um mês anterior e um mês posterior ao mês em que se esta calculando o Estoque Regulador.

112 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas III. A sazonalidade das doenças e agravos de saúde ocorrem por Estações do Ano, e da forma exposta, a Demanda se torna efetiva. IV. Além do Exposto, não formar grandes estoques com produtos da Curva C de Estoque (baixo giro).

113 EXEMPLO DE CALCULO DE ESTOQUE REGULADOR Descrição do Produto Nº Dias do Período Pesquisado Quantidade Vendida no Período Demanda (Média Venda diária) Nº dias para reposição Estoque Mínimo Nº dias para reposição Estoque Máximo Estoque Mínimo Estoque Máximo LAVITAN STRESS 60CP , EXPEC XPE FR 120ML , NIMESULIDA 100MG C/12 COMP(GEN , TORSILAX C/10 COMP , SILDENAFILA 50MG C/2 COMP(GEN) , CLOPIDOGREL 75MG C/28 COMP(GEN , POSLOV 0,75MG C/2 COMP , LOSARTANA POT 50MG C/30 CP REV , GRIPEOL MG C/20 X 10 CP , NEOSULIDA 100MG C/12 (NEOQUIM) , CIPROFIBRATO 100MG C/30 CP(GEN , DORFLEX C/10 COMP ,

114 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas Exemplo de definição de Estoque Mínimo e Máximo para cada Produto NO SISTEMA ERP:

115 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas ESTOQUE DE PRODUTOS O GESTOR DEVE ACOMPANHAR O ESTOQUE DA FARMÁCIA... O conceito de monitorar o percentual de erro da quantidade em Estoque foi implementada de forma que o Gestor possa realizar pequenas contagens diárias de forma ágil e rápida, e obter um Indicador de erro do Estoque (%). Contagem de Estoque (Balanço ou Inventário) deverá ser diário.

116 A contagem por amostragem deverá ser diária e o Percentual de erro de Estoque deverá ficar abaixo de 1,00%.

117 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas ESTOQUE DE PRODUTOS O Método de Estocagem pelo Mínimo e Máximo considera a Curva ABC? SIM, PORQUE UTILIZA A MÉDIA HISTORICA DE VENDA EM UM PERÍODO, DA MESMA FORMA QUE É CALCULADA A CURVA ABC.

118 IV. Procedimentos diários que podem atrapalhar o desempenho da Operações Internas COMPRAS E ENTRADAS DE PRODUTOS Foi implantado Protocolo claro e objetivo de quando e como utilizar PEDIDO DE REPOSIÇÃO (ou Rotina), e PEDIDO DE NEGOCIAÇÃO? Como é realizado o calculo da determinação do Preço Custo Líquido de Compra (sem Impostos) que vieram na NF-e? É necessário determinar o valor da S.T. (ICMS) e subtrair do Preço Unitário? É feita a atualização de Preços de Custo e Venda durante a Entrada dos Produtos definindo anteriormente uma Margem ou Mark up para cada Produto ou Grupo de Produtos? Composição do calculo do preço de venda (ou PMC quando houver), dos produtos que entram, utiliza o critério: para Medicamentos a partir do Preço de Fabrica, e para produtos Liberados a partido do Preço de Custo Líquido?

119 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas É realizado o processo de substituir as etiquetas primeiramente, para somente depois atualizar o novo preço de venda? Há a verificação de Lotes e Validade de Produtos na Entrada? Existe procedimento crítico para garantir a qualidade neste processo? No procedimento operacional de calculo do Preço de Custo Líquido, esta sendo considerado o desconto financeiro que vem no Boleto, para realizar o cálculo correto do CMV?

: Conceito do Método Bulla: Retire as contas inadimplentes do fichário da Farmácia, e proceda a sua eliminação do sistema.")

120 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas V. CREDIÁRIO (Setor de Crediário): Conceito do Método Bulla: Retire as contas inadimplentes do fichário da Farmácia, e proceda a sua eliminação do sistema. Monte um outro fichário somente para os inadimplentes. Separe fichários por fase da cobrança. Sobre o valor total das contas a receber deposite 3% na conta Lastro de Rh. Mensalmente, calcule o total de venda a prazo e faça o depósito do Lastro de Inadimplentes. A partir daí, também mensalmente, pague as notas inadimplentes com o dinheiro do Lastro. Implemente a abertura de novas fichas somente com o critério dos 5 filtros.

121 Gestão melhorada do Crediário: A Gestão do Crediário deverá contemplar as Fases da Cobrança (Preâmbulo-Cobrança- Inadimplência). Formação do Lastro de Inadimplência é fundamental para o sucesso. Os Clientes são separados por Status de Cobrança, facilitando o envio de Mensagens de Aviso de Vencimento? Implantou pontuação em Programa de Cartão Fidelidade? Tem Cartão para o cliente em substituição as antigas notinhas? Buscou terceirização do Crediário (Private Label).

122 Funcionalidades para o Crediário a ser verificada na rotina diária: Cadastro do Cliente contendo os 05 Filtros básicos para a liberação do crédito do cliente, com o limite previamente estipulado; Cadastro de diferentes Cartas de Cobrança, que podem ser enviadas por SMS (mensagem de texto), para o celular dos clientes em atraso; Possibilidade de definição da Fase de Cobrança do Cliente, que permite alterar a Situação do Cadastro do Cliente, com as seguintes situações: Preâmbulo- Bloqueado-Cobrança; Inadimplente. Filtro e Bloqueio automático dos clientes que estão em atraso.

123 Funcionalidades para o Crediário e Fidelização: Baixa parcial e automática dos clientes que pagaram, inclusive os que pagaram via Boleto e que aparecem o dinheiro na Conta Corrente do banco (conciliação automática); Fechamento e Controle de Gestão de Convênios e seus Conveniados, com geração de Boletos e Demonstrativo das Compras, com envio por ; Funcionalidade de emissão de Cartão Fidelidade para os clientes, tendo forma de cadastrar quantos pontos irá acumular para cada Valor comprado pelo Cliente. Definir também a premiação que o cliente irá ter. Possibilidade de emitir o Cartão Fidelidade imediato.

124 Fator que pode elevar o desempenho da gestão garantindo aumento de participação de mercado (vendas) Criação de Cartão para o cliente: Próprio: Para a massa de clientes que já compram a prazo e tem bom histórico de pagamento.

Criação de Cartão para o cliente:")

125 Fator que pode elevar o desempenho da gestão garantindo aumento de participação de mercado (vendas) Criação de Cartão para o cliente: Terceirizado: Contratação de Financeira (Private Label) para garantir a entrada do dinheiro das Vendas feitas a Crediário. Foco em novos clientes.

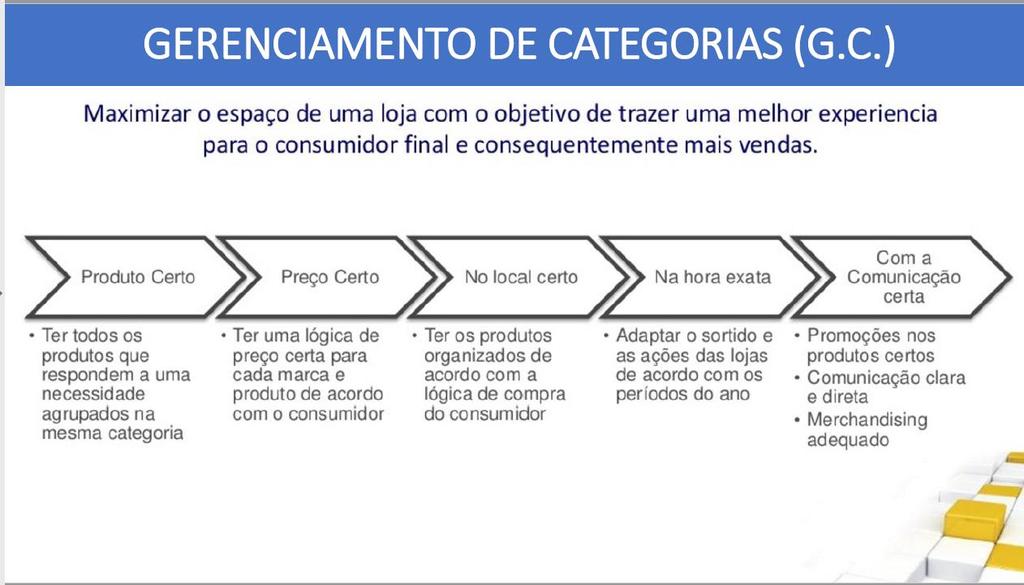

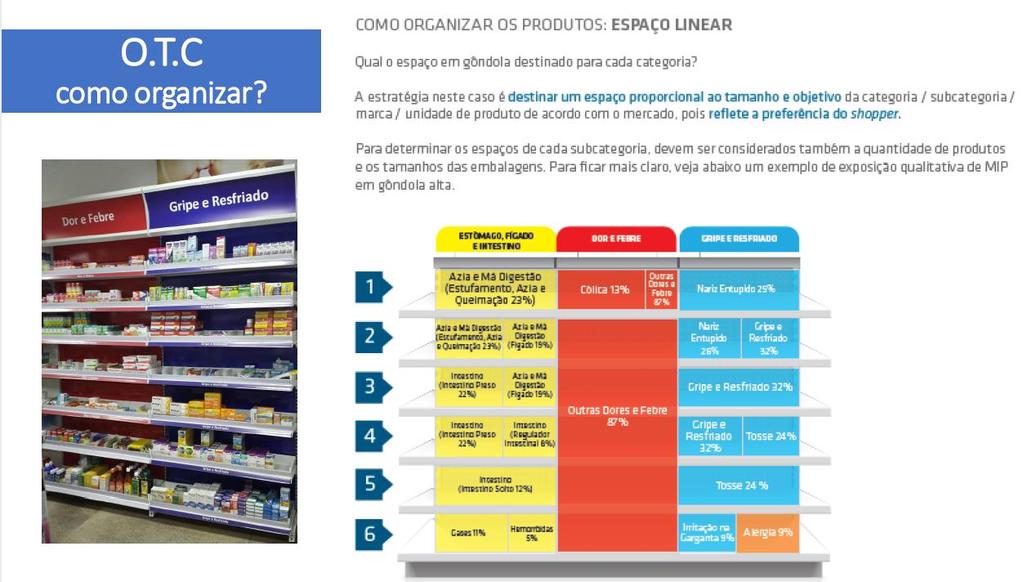

126 VI. Procedimentos diários que podem atrapalhar o desempenho da Operações Internas MARKETING/DIVULGAÇÃO/LAYOUT LOJA O Gestor sabe como fazer um Texto de Divulgação em Radio? Como deverá ser o foco de atração por este meio? Há divulgação de Produtos via Tabloides ou folhetos? Qual o cronograma de campanhas de vendas que foi montado para o próximo ano? Quais os tipos de divulgação são mais eficazes para o varejo Farmacêutico? Esta realizando a divulgação no ponto de venda (Merchandising) de forma eficiente? Esta conseguindo informar ao cliente que tem bons preços e produtos? Gerenciamento por Categorias e o Faceamento das Gôndolas, estão de acordo com as boas práticas de exposição de produtos? O layout externo (fachada) esta convidativo ao cliente? Tem boa apresentação? Luminosidade atrativa? Estacionamento esta sinalizado?

127 MANTENHA A LUCRATIVIDADE: NÃO ESQUEÇA DA PUBLICIDADE... PUBLICIDADE COM FOCO: ESCOLHA POUCOS FORMATOS E INVISTA NELES UMA MENSAGEM DE CADA VEZ

128 Causar a PERCEPÇÃO de Barateiro principalmente nos produtos de uso contínuo... LEMBRE-SE: Fazer chamadas ao vivo pelo locutor, e não mensagens gravadas. Não deixe de anunciar promoções ou benefícios para os clientes. Amplie facilidades de pagamento para os cliente. Isto garante a Lucratividade. Tenha criatividade ou copie boas campanhas: Exemplo: Campanha METADE DO PREÇO. Fachada da Farmácia atrativa e com apelo a Preço Baixo. Visual limpo e atrativo (clean) e bem iluminado. Atenção para o Estacionamento ou local de parada.

129

130

131

132 Exemplo de Campanhas que ocorreram PERCEPÇÃO de Barateiro principalmente nos produtos de uso contínuo... CAMPANHA METADE DO PREÇO : Veja Áudio de exemplo. CAMPANHA DESCONTO MÍNIMO: Veja Áudio de exemplo.

133 Procedimentos diários que podem atrapalhar o desempenho da Operações Internas VII. VENDAS DE PRODUTOS A Farmácia esta cadastrada e passando vendas NOS PRINCIPAIS Programas de Benefícios de Medicamentos (PBM)? Portal da Drogaria epharma Funcional Card Pharma Link Vidalink Orizon

134 Conceito do Método Bulla: Defina as listas de preços e promoções (estude perfil de venda). FAÇA A PRECIFICAÇÃO ASSERTIVA. Prepare as Listas de Substituição e de Indicação e instrua os atendentes de balcão. Defina instruções e treinamento para os Atendentes de Balcão, em especial quanto as vendas de Produtos Controlados e PBM s.

135 VIII. CONTABILIDADE Procedimentos diários que podem atrapalhar o desempenho da Operações Internas SEGREGAÇÂO IMPOSTOS SINTEGRA / SPED PIS/COFINS / SPED FISCAL LIVRO CAIXA LIVRO INVENTÁRIO ESTOQUE COMPROVANTES FINANCEIROS

, em todo inicio de mês.")

136 Conceitos Técnicos SINTEGRA: Refere-se a um Tipo de Arquivo definido pelo Governo Estadual, que deverá ser enviado para a SEFAZ (Secretária de Fazenda Estadual), em todo inicio de mês. Neste arquivo contem as Entradas e as Saídas de mercadorias que ocorreram no mês anterior. Vem descrito os valores das NF-e e dos Cupons Fiscais emitidos, juntamente com as mercadorias descritas uma a uma. Códigos corretos irão validar o arquivo Sintegra...

137 Conceitos Técnicos SPED: É um tipo de arquivo que deverá ser enviado ao Governo Estadual e Federal, com as informações Fiscais e Contábeis da empresa. PARA NÃO HAVER ERRO NO ARQUIVO SPED, OS CÓDIGOS TRIBUTÁRIOS DO CADASTRO DE PRODUTOS DEVERÃO ESTAREM CORRETOS.

138 RESUMO CODIGOS FISCAIS MAIS IMPORTANTES NCM Inicial NC M Fin al GRUPO DE PRODUTOS Lista CMED EXCETO NCM Código s PIS/CO FINS NA SAÍDA Códigos PIS/COFIN S NA ENTRADA Código da Natureza da Operação de Receita originada do PIS/COFINS CSOSN (Códigos de Situação da Operação no Simples Nacional) CST-ICMS Medicamentos Marca; Medic. Genericos; Medic. Similares Positiva; Negativa (Se tiver no SIMPLES e o Produto for ST) ou 400 (Se tiver fora do SIMPLES) ou 101 (Tributada pelo Simples Nacional com permissão de crédito). 00 (Tributad o) ou 40 (Isento) ou 60 (ST) Medicamentos Marca; Medic. Genericos; Medic. Similare; Perfumarias e Correlatos; Produtos Cirurgicos e Hopitalares; Soros e Homônios. Neutra; Liberados ; (Lucro Presumido e Simples Nacional)/ Lucro Real: 50 Livre (não existe código pois somente monofásico para PIS- COFINS é necessário o código de Nat. Rec.) 500 (Se tiver no SIMPLES e o Produto for ST) ou 400 (Se tiver fora do SIMPLES) ou 101 (Tributada pelo Simples Nacional com permissão de crédito). 00 (Tributad o) ou 40 (Isento) ou 60 (ST)

139 Registros Contábeis Como estão as transmissões do Livro Caixa e do Inventário de Mercadorias de sua Farmácia? Você conhece o valor do Saldo de Caixa Contábil no final de cada mês? Esta obtendo o DRE Mensal de seu Contador? Esta havendo Planejamento da Distribuição de Lucro para os sócios e acionistas, como forma de aproveitar o Imposto de Renda que já foi recolhido pela Farmácia? Vide exemplo Livro Caixa e Inventário em anexo

140 Registros Contábeis Arquivamento dos Documentos Fiscais estão sendo lembradas? O Cadastro de Produtos esta corretamente atualizado? As SEGREGAÇÃO DE ICMS (ST) e PIS/COFINS esta sendo corretamente realizada pelo Contador? Vide exemplo Livro Caixa e Inventário em anexo

141 Planeje a estrutura de Hardware e de Rede para que não possa ter problemas no desempenho da Gestão:

142 PARA FAZER UMA GESTÃO PRIMOROSA NÃO É DIFÍCIL MENOS TRABALHO DE CORRER ATRAS DO PREJUÍZO!!! Dedique 2 dias no inicio de cada mês pra repassar todas estas fases. Compare os números e anote os valores. O que deverá ser feito: 1º) Preencher o DLP/DFC. Tempo estimado: Máximo de 6 horas de trabalho. Requisitos: Relatório de Venda Líquida; Relatório de Descontos concedidos na Venda (ou percentual aproximado); Receita Financeira; Pagamentos a Fornecedores no mês; Despesas. Aproximados: Descontos obtidos nas compras; Mark-up inserido por grupos; nº de Ticket emitidos.

143 2º) Verificar o DDC do DLP se os valores continuam dentro dos parâmetros esperados (média). Tempo estimado: 2 horas de trabalho. Comparar Lucro Bruto (%) do mês que acabou de ser fechado, com o valor do mês anterior e também com a média. Se aumentou = ótimo. Se baixou = Verificar a Curva ABC Valor os 20 produtos mais vendidos (em valor) e retirar descontos, e também verificar o Peso das Despesas (%) se aumentou ou diminuiu. Se aumentou as Despesas, aonde poderá ser diminuída.. Requisitos: DLP e DFC preenchidos.

144 3º) Verificar o DFC, e ver se as Compras seguiram a Dotação Orçamentária, e se o dinheiro foi para o Crediário. Tempo estimado: 2 horas de trabalho. Vendeu mais do que recebeu? Verificar se o Setor de Crediário esta fazendo a cobrança corretamente ou suspender novas fichas de credito. Verificar tamanho do ESTOQUE a preço de Custo Líquido. Aumentou ou Diminuiu? Verificar se o aumento ou diminuição do ESTOQUE influenciou no valor do DFC e colocar as compras dentro da Dotação Orçamentária. Estabeleça a Dotação Orçamentaria de Compras (Fornecedores) para cada Grupo. Requisitos: DFC preenchido.

145 4º) Fazer a PROJEÇÃO DE FLUXO DE CAIXA para os próximos 12 meses, e ver se irá haver Saldo Positivo, e qual o valor. Tempo estimado: 3 horas de trabalho. Ajustar as Metas de Valores do DDC e DFC caso o Saldo esteja abaixo do esperado. Requisitos: DLP e DFC preenchidos.

146 5º) Bolar PUBLICIDADE e PROMOÇÃO para o mês seguinte (a do mês que se inicia já foi CRIADA no mês anterior). Tempo estimado: 4 horas de trabalho. Elabore o Texto para Rádios e Carro propaganda e também os Panfletos. Se não fizer tabloide faça folhetos simples. Requisitos: Criatividade com foco nos produtos que chamam a clientela.

147 SE PROGRAME PARA EXECUTAR SE PRECISAR: TREINE UM COLABORADOR TOTAL DE HORAS DE TRABALHO: 17 HORAS DE TRABALHO (2 DIAS DE 8:30 HORAS CADA).

148 POR QUE NÃO FAZER??? o Se não fizer o descrito, a Farmácia poderá sucumbir financeiramente ou deixar de ganhar dinheiro. o Porque não testar? o Se os resultados estiverem piores, volte atrás. o COMPARE OS RESULTADOS FUTUROS COM OS ANTERIORES. o Você não tem nada a perder se fizer, mas poderá perder muito se não fizer. o Quanto ao Tempo pra fazer isto??? o Dedique 2 dias no inicio de cada mês pra repassar todas estas fases. Compare os números e anote os valores.

149 Faça muito bem a administração da sua farmácia, para que sobre tempo para você fazer aquilo que há de mais nobre para um farmacêutico que é cuidar bem do seu paciente (cliente).

150

151 Os homens de sucesso, promovem mudanças e fazem as estratégias antes de tomar uma decisão. Depois a colocam em ação.

152 ... as empresas falham por falta de metas certas, falta de métricas de desempenho financeiro, e por falta de método de análise correto...

153 CAMPANHA METADE DO PREÇO : Veja Áudio de exemplo.

154 VOCÊ ESTA NO CAMINHO CERTO... SEJA FELIZ COM SUA FARMÁCIA!!!

155 A única alternativa de SUCESSO com a Farmácia ou Drogaria, passa sem dúvida alguma pela Gestão Técnica e Automatizada. Cabe ao GESTOR buscar e colocar em ação a implantação dos Procedimentos Operacionais necessários para o crescimento da empresa...

156 Realização:

. ed. Saint Paul Editora, 2006. MARTINS, Eliseu. Contabilidade de Custos. São Paulo, 9(a). ed. Atlas, 2003. PADOVEZE, Clóvis Luis. Introdução á Administração Financeira.")

157 PARENTE, Juracy. Varejo no Brasil: Gestão e Estratégia. 1(a) ed. Atlas, ANGELO, Claudio Felisoni, SILVEIRA, Jose Augusto e FÁVERO, Luiz Paulo. Finanças no Varejo: Gestão Operacional. São Paulo, 3(a). ed. Saint Paul Editora, MARTINS, Eliseu. Contabilidade de Custos. São Paulo, 9(a). ed. Atlas, PADOVEZE, Clóvis Luis. Introdução á Administração Financeira. São Paulo, Thomson, CHRISTOVÃO, Daniela e WATANABE, Marta. Guia Valor Econômico de Tributos. São Paulo, Ed. Globo, Revista ABCFARMA Sites Pesquisados:

98484-8777 Prof. Cadri (63)98161-0241 Prof.")

158 Farmacêuticos: Rodrigo Magalhães Cadri Awad Contato pessoal: Empresa: (62) Prof. Cadri (63) Prof. Rodrigo Fone: (62) Site: Contato empresa: Assista aos Cursos on-line acessando:

Farmacêutico/Farmacista: Cadri Awad

Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico.

Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico.

Passo 02. Setor de Estoque

Passo 02 Setor de Estoque Setor de Estoque Importância: Um Estoque bem administrado é vital para a lucratividade da Farmácia. Promova a conferência dos produtos na Entrada, e certifique que seja adotado

Passo 02 Setor de Estoque Setor de Estoque Importância: Um Estoque bem administrado é vital para a lucratividade da Farmácia. Promova a conferência dos produtos na Entrada, e certifique que seja adotado

Workshop Bulla para Gestores de Farmácia. Tecnicas de Precificação Vencedoras

Workshop Bulla para Gestores de Farmácia Tecnicas de Precificação Vencedoras Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA

Workshop Bulla para Gestores de Farmácia Tecnicas de Precificação Vencedoras Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA

Antecipar o Problema

INDICADORES Antecipar o Problema Mudar o Comportamento Informação Fidedigna Entendimento do Resultado Manter a Rotina de Controle Vendas da Farmácia Ticket Médio Lucro Despesas fixas Mercado Ticket Médio

INDICADORES Antecipar o Problema Mudar o Comportamento Informação Fidedigna Entendimento do Resultado Manter a Rotina de Controle Vendas da Farmácia Ticket Médio Lucro Despesas fixas Mercado Ticket Médio

Fábio Figueiredo Supervisor. Suporte

Olá! Bem Vindo! Fábio Figueiredo Supervisor Suporte Fabio.figueiredo@grupopc.com.br Agenda do dia: Custos e precificação Importação do XML na entrada de mercadoria Entendendo a precificação de Produtos

Olá! Bem Vindo! Fábio Figueiredo Supervisor Suporte Fabio.figueiredo@grupopc.com.br Agenda do dia: Custos e precificação Importação do XML na entrada de mercadoria Entendendo a precificação de Produtos

S i a g r i Sistemas de Gestão Evidence Assessoria & Treinamentos Margem de Contribuição

O que é? é quantia em dinheiro que sobra do preço de venda de um produto, serviço ou mercadoria após retirado o valor do custo variável unitário. Esta quantia é que irá garantir a cobertura do custo fixo

O que é? é quantia em dinheiro que sobra do preço de venda de um produto, serviço ou mercadoria após retirado o valor do custo variável unitário. Esta quantia é que irá garantir a cobertura do custo fixo

APRESENTAÇÃO SISTEMAS BEM-VINDO A APRESENTAÇÃO DO SISTEMA PROSIS: AFFINCO

BEM-VINDO A APRESENTAÇÃO DO SISTEMA PROSIS: AFFINCO - - - - SPED s - Clique sobre os botões do lateral para acessar a página que desejar - Informações completas do produto e sua movimentação; - Possibilidade

BEM-VINDO A APRESENTAÇÃO DO SISTEMA PROSIS: AFFINCO - - - - SPED s - Clique sobre os botões do lateral para acessar a página que desejar - Informações completas do produto e sua movimentação; - Possibilidade

Características. Atende a legislação: NFC-e, PAF ECF, NF-e, LMC, SINTEGRA, SPED FISCAL, SPED Contribuições, e-doc (PE), DIEF (CE); MDFe; SAT.

, DIEF (CE); MDFe; SAT.") ACS Síntese O ACS Síntese é um sistema de automação de postos de combustível e lojas de conveniências, desenvolvido em conjunto com empresários do ramo para atender as necessidades específicas desse setor

ACS Síntese O ACS Síntese é um sistema de automação de postos de combustível e lojas de conveniências, desenvolvido em conjunto com empresários do ramo para atender as necessidades específicas desse setor

Módulo Vendas Balcão. Roteiro passo a passo. Sistema Gestor New

1 Roteiro passo a passo Módulo Vendas Balcão Sistema Gestor New Instruções para configuração e utilização do módulo Vendas balcão com uso de Impressora fiscal (ECF) 2 ÍNDICE 1. Cadastro da empresa......3

1 Roteiro passo a passo Módulo Vendas Balcão Sistema Gestor New Instruções para configuração e utilização do módulo Vendas balcão com uso de Impressora fiscal (ECF) 2 ÍNDICE 1. Cadastro da empresa......3

Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

Etapas do Plano de Negócios

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Para cadastrar os produtos acesse o caminho indicado acima, clique em F2 Novo e o sistema abrirá a tela abaixo:

Como FS12 Cadastrar Produto? - Sistema: Futura Server Caminho: Cadastros>Estoque>Produto Referência: FS12 Versão: 2017.07.31 Como funciona: O menu Cadastro de Produto é utilizado para registrar os produtos

Como FS12 Cadastrar Produto? - Sistema: Futura Server Caminho: Cadastros>Estoque>Produto Referência: FS12 Versão: 2017.07.31 Como funciona: O menu Cadastro de Produto é utilizado para registrar os produtos

Desejamos um ótimo Curso!

Desejamos um ótimo Curso! Gestão & Controles Imagem do curso Quem sou eu? Entrada > Saida Simples! Recursos da farmácia Recursos disponíveis CMV Recursos da farmácia Recursos disponíveis CMV Recursos da

Desejamos um ótimo Curso! Gestão & Controles Imagem do curso Quem sou eu? Entrada > Saida Simples! Recursos da farmácia Recursos disponíveis CMV Recursos da farmácia Recursos disponíveis CMV Recursos da

Etapa 7 Plano Financeiro

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

Módulo 2. Existe uma margem de lucro para cada produto comercializado na revista de preço 08/09/2016. Como mensurar as margens de Lucro dos Produtos?

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço 1 O

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço 1 O

Sistema AGHU. Manual do Almoxarifado/Suprimentos. Versão 5.1

Sistema AGHU Manual do Almoxarifado/Suprimentos Versão 5.1 Data da última atualização: 21/09/2017 HISTÓRICO DE MODIFICAÇÕES Data da Modificação Alterado por Aprovado por Modificação 24/07/2017 Alterado

Sistema AGHU Manual do Almoxarifado/Suprimentos Versão 5.1 Data da última atualização: 21/09/2017 HISTÓRICO DE MODIFICAÇÕES Data da Modificação Alterado por Aprovado por Modificação 24/07/2017 Alterado

NOVIDADES/MELHORIAS ERP SOLUTION. Versão

VERSÃO 008.017 NOVID AD ES E MELHORIAS E107A9 Jéssica Pinheiro 20/01/2016 2/24 NOVIDADES/MELHORIAS ERP SOLUTION Versão 008.017 1. Envio de cópia de e-mail.... 3 2. Bloqueio de emissão de cupom fiscal com

VERSÃO 008.017 NOVID AD ES E MELHORIAS E107A9 Jéssica Pinheiro 20/01/2016 2/24 NOVIDADES/MELHORIAS ERP SOLUTION Versão 008.017 1. Envio de cópia de e-mail.... 3 2. Bloqueio de emissão de cupom fiscal com

Orçamento 29/08/2016. Orçamento de Vendas. Orçamento de Produção. Orçamento de Estoque Final. Orçamento de custos indiretos de fabricação

Orçamento Vendas Estoque Final Produção matéria-prima direta mão-de-obra direta custos indiretos de fabricação Custo dos Produtos Vendidos investimentos financiamentos Caixa despesas de vendas e administrativas

Orçamento Vendas Estoque Final Produção matéria-prima direta mão-de-obra direta custos indiretos de fabricação Custo dos Produtos Vendidos investimentos financiamentos Caixa despesas de vendas e administrativas

Marketing Comercial. campanhas promocionais. marketing. mala direta. classificação de contatos. Menu

Soluções Marketing Comercial Registro e classificação dos contatos com clientes e prospects. Possibilidade de geração de compromissos encadeados, além de acompanhamento das ações promovidas pelas equipes

Soluções Marketing Comercial Registro e classificação dos contatos com clientes e prospects. Possibilidade de geração de compromissos encadeados, além de acompanhamento das ações promovidas pelas equipes

Modelagem Financeira Market Place

Modelagem Financeira Market Place 1 Introdução Um dos grandes desafios para os empreendedores de uma startup é transformar o modelo de negócios em números, ou seja, estimar as receitas, custos e despesas

Modelagem Financeira Market Place 1 Introdução Um dos grandes desafios para os empreendedores de uma startup é transformar o modelo de negócios em números, ou seja, estimar as receitas, custos e despesas

FS12. Sistema: Futura Server. Caminho: Cadastros>Estoque>Produto. Referência: FS12. Versão:

Como FS12 Cadastrar Produto? - Sistema: Futura Server Caminho: Cadastros>Estoque>Produto Referência: FS12 Versão: 2015.12.2 Como funciona: O menu Cadastro de Produto é utilizado para registrar os produtos

Como FS12 Cadastrar Produto? - Sistema: Futura Server Caminho: Cadastros>Estoque>Produto Referência: FS12 Versão: 2015.12.2 Como funciona: O menu Cadastro de Produto é utilizado para registrar os produtos

Entrada de Mercadoria

Entrada de Mercadoria Para cadastrar ou gerenciar uma Entrada de Mercadoria acesse o menu: Compras > Entrada de Mercadoria. Em seguida clique no botão 1 / 23 Dados da entrada No campo Fornecedor informe

Entrada de Mercadoria Para cadastrar ou gerenciar uma Entrada de Mercadoria acesse o menu: Compras > Entrada de Mercadoria. Em seguida clique no botão 1 / 23 Dados da entrada No campo Fornecedor informe

O material a seguir foi preparado de forma a orientar os usuários quanto aos procedimentos para cadastro e utilização do Caixa.

Apostila Caixa Índice Introdução... 3 Conceito... 3 Cadastro de Caixa... 3 Liberação de Caixa... 3 Abertura de Caixa... 4 Movimentação do Caixa... 4 1. Receber... 4 2. Estornar... 6 Emissão de 2ª Via...

Apostila Caixa Índice Introdução... 3 Conceito... 3 Cadastro de Caixa... 3 Liberação de Caixa... 3 Abertura de Caixa... 4 Movimentação do Caixa... 4 1. Receber... 4 2. Estornar... 6 Emissão de 2ª Via...

Etapa 2: Tenha disciplina e cheque as contas com cuidado

Este conteúdo faz parte da série: Orçamento Ver 3 posts dessa série Quando temos uma empresa sob nossa responsabilidade, nos sentimos entusiasmados em poder elaborar projetos, desenvolver produtos, gerir

Este conteúdo faz parte da série: Orçamento Ver 3 posts dessa série Quando temos uma empresa sob nossa responsabilidade, nos sentimos entusiasmados em poder elaborar projetos, desenvolver produtos, gerir

GESTÃO DE PONTOS DE VENDA VND

GESTÃO DE PONTOS DE VENDA VND O sistema Gestão de Pontos de Venda consiste no controle de caixa, movimentação, saldo do consumidor, vendas e estoque, podendo gerar nota fiscal dos produtos. Este sistema

GESTÃO DE PONTOS DE VENDA VND O sistema Gestão de Pontos de Venda consiste no controle de caixa, movimentação, saldo do consumidor, vendas e estoque, podendo gerar nota fiscal dos produtos. Este sistema

Guia de Implantação Bluesoft ERP Tesouraria Menu Rápido

Guia de Implantação Bluesoft ERP Tesouraria Menu Rápido O objetivo deste guia é fornecer um roteiro para a implantação módulo Menu Rápido do sistema Bluesoft ERP. O que é Tesouraria Menu Rápido? Tesouraria

Guia de Implantação Bluesoft ERP Tesouraria Menu Rápido O objetivo deste guia é fornecer um roteiro para a implantação módulo Menu Rápido do sistema Bluesoft ERP. O que é Tesouraria Menu Rápido? Tesouraria

Unidade IV. xxxx. Unidade IV. yyyy. Método das partidas dobradas

Unidade IV Unidade IV 4 PARTIDAS DOBRADAS DÉBITO E CRÉDITO Método das partidas dobradas Em qualquer operação há um débito e um crédito de igual valor ou um débito (ou mais débitos) de valor idêntico a

Unidade IV Unidade IV 4 PARTIDAS DOBRADAS DÉBITO E CRÉDITO Método das partidas dobradas Em qualquer operação há um débito e um crédito de igual valor ou um débito (ou mais débitos) de valor idêntico a

TUTORIAL ALTERAR PEDIDO DE VENDA

Sumário Apresentação... 1 1. Procedimentos iniciais... 1 2. Incluir \ Alterar 3 2.1 Itens no Pedido de Venda... 4 2.2 Quantidade do Item no Pedido de Venda... 5 2.3 Preço do Item no Pedido de Venda...

Sumário Apresentação... 1 1. Procedimentos iniciais... 1 2. Incluir \ Alterar 3 2.1 Itens no Pedido de Venda... 4 2.2 Quantidade do Item no Pedido de Venda... 5 2.3 Preço do Item no Pedido de Venda...

QUAL O RESULTADO DO MEU NEGÓCIO?

QUAL O RESULTADO DO MEU NEGÓCIO? RESULTADO OU LUCRO? O NEGÓCIO Missão É a razão de ser da empresa; Deve orientar os objetivos financeiros, humanos e sociais. Gerar valor para nossos clientes, acionistas,

QUAL O RESULTADO DO MEU NEGÓCIO? RESULTADO OU LUCRO? O NEGÓCIO Missão É a razão de ser da empresa; Deve orientar os objetivos financeiros, humanos e sociais. Gerar valor para nossos clientes, acionistas,

ARTIGOS TÉCNICOS. 2 - Controle de custo variável

2 - Controle de custo variável No artigo anterior iniciamos o assunto Planejamento Operacional conceituando-o como a aplicação de uma série de rotinas administrativas para permitir ao empresário planejar

2 - Controle de custo variável No artigo anterior iniciamos o assunto Planejamento Operacional conceituando-o como a aplicação de uma série de rotinas administrativas para permitir ao empresário planejar

Uma mão na roda para o seu auto center.

Uma mão na roda para o seu auto center. Um completo sistema com módulo de gestão que abrange as funções necessárias para o desempenho do trabalho dos melhores centros automotivos. SOBRE A EMPRESA A F5

Uma mão na roda para o seu auto center. Um completo sistema com módulo de gestão que abrange as funções necessárias para o desempenho do trabalho dos melhores centros automotivos. SOBRE A EMPRESA A F5

S i a g r i Sistemas de Gestão Evidence Assessoria & Treinamentos Custos Siagri Agribusiness

CUSTO REPOSIÇÃO Custo da ultima Nota de entrada. Data Quantidade Custo Unitário Valor Total 12/07/2007 50 10,00 500,00 15/07/2007 150 12,50 1.875,00 Custo Reposição = 12,50 Atualização do Custo (Reposição).

CUSTO REPOSIÇÃO Custo da ultima Nota de entrada. Data Quantidade Custo Unitário Valor Total 12/07/2007 50 10,00 500,00 15/07/2007 150 12,50 1.875,00 Custo Reposição = 12,50 Atualização do Custo (Reposição).

Introdução ao Controle de Estoques

Este conteúdo faz parte da série: Estoques Ver 5 posts dessa série Introdução ao Controle de Estoques Independentemente do ramo da empresa, todo empreendedor deve atentar-se a algumas atividades administrativas

Este conteúdo faz parte da série: Estoques Ver 5 posts dessa série Introdução ao Controle de Estoques Independentemente do ramo da empresa, todo empreendedor deve atentar-se a algumas atividades administrativas

Módulo 2. Estudo das Margens de Lucro da Farmácia e Composição do CMV

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço O que

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço O que

Rede Credenciada VIP

MANUAL DE INTERFACE Rede Credenciada VIP Versão 5.42 - SETEMBRO / 2005 PROCEDIMENTOS DE OPERAÇÃO DO SISTEMA MICRONET Condições para o Atendimento: Para que o usuário possa adquirir medicamentos industrializados,

MANUAL DE INTERFACE Rede Credenciada VIP Versão 5.42 - SETEMBRO / 2005 PROCEDIMENTOS DE OPERAÇÃO DO SISTEMA MICRONET Condições para o Atendimento: Para que o usuário possa adquirir medicamentos industrializados,

CONTABILIDADE FARMACÊUTICA DE PRESCISÃO. Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães.

CONTABILIDADE FARMACÊUTICA DE PRESCISÃO Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães. NÃO PERCA LUCRATIVIDADE COM ERROS DE TRIBUTAÇÃO Reveja os conceitos desta palestra em: Vídeo aula de Contabilidade

CONTABILIDADE FARMACÊUTICA DE PRESCISÃO Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães. NÃO PERCA LUCRATIVIDADE COM ERROS DE TRIBUTAÇÃO Reveja os conceitos desta palestra em: Vídeo aula de Contabilidade

SMART CADASTRO DE EMPRESA

SMART CADASTRO DE EMPRESA -> Cadastros/ Parâmetros/ Empresa O objetivo principal é cadastrar dados relacionados a Empresa (razão social da empresa, fantasia, alíquotas para cálculo de custos) conforme

SMART CADASTRO DE EMPRESA -> Cadastros/ Parâmetros/ Empresa O objetivo principal é cadastrar dados relacionados a Empresa (razão social da empresa, fantasia, alíquotas para cálculo de custos) conforme

Gestão Empresarial PME GO UP

Gestão Empresarial PME GO UP COM A SOLUÇÃO EM CLOUD, VOCÊ GARANTE SEGURANÇA, PERFORMANCE E DISPONIBILIDADE PARA O SEU NEGÓCIO. A Senior dispõe de todas as soluções em cloud, atuando na modalidade SaaS,

Gestão Empresarial PME GO UP COM A SOLUÇÃO EM CLOUD, VOCÊ GARANTE SEGURANÇA, PERFORMANCE E DISPONIBILIDADE PARA O SEU NEGÓCIO. A Senior dispõe de todas as soluções em cloud, atuando na modalidade SaaS,

Brasil Pharma. Conferência de Resultados 2T16 11 de Agosto de 2016

Brasil Pharma Conferência de Resultados 2T16 11 de Agosto de 2016 2 Destaques 2T16 Destaques: Margem Bruta Margem bruta de 30,0%, com crescimento de 1,6 p.p. em relação ao 1T16 e 2,4 p.p. em relação ao

Brasil Pharma Conferência de Resultados 2T16 11 de Agosto de 2016 2 Destaques 2T16 Destaques: Margem Bruta Margem bruta de 30,0%, com crescimento de 1,6 p.p. em relação ao 1T16 e 2,4 p.p. em relação ao

BEM-VINDO À REVOLUÇÃO!

PAGUE COM O SEU CELULAR! SEM CONTA BANCÁRIA! SEM CARTÃO DE CRÉDITO! SEM BUROCRACIA! BEM-VINDO À REVOLUÇÃO! Aqui você encontrará referências para uso do e-dinheiro no seu celular, mostrando como utilizar

PAGUE COM O SEU CELULAR! SEM CONTA BANCÁRIA! SEM CARTÃO DE CRÉDITO! SEM BUROCRACIA! BEM-VINDO À REVOLUÇÃO! Aqui você encontrará referências para uso do e-dinheiro no seu celular, mostrando como utilizar

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

Faculdades Integradas de Taquara

IX DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2016 Questões de Planejamento Tributário Prof. Oscar Scherer Questão nº 01 A constituição de Fundos de Investimentos Mobiliário é uma alternativa interessante

IX DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2016 Questões de Planejamento Tributário Prof. Oscar Scherer Questão nº 01 A constituição de Fundos de Investimentos Mobiliário é uma alternativa interessante

Grau de Alavancagem Operacional por Renan Kaminski

Grau de Alavancagem Operacional por Renan Kaminski O Dicas 4blue são vídeos e mini e-books com dicas rápidas e práticas para que você e sua equipe possam aplicar no seu dia a dia. Para ter acesso a todas

Grau de Alavancagem Operacional por Renan Kaminski O Dicas 4blue são vídeos e mini e-books com dicas rápidas e práticas para que você e sua equipe possam aplicar no seu dia a dia. Para ter acesso a todas

CATÁLOGO MÓDULOS E FUNCIONALIDADES DO SISTEMA WSGE JD SYSTEM.

JD SYSTEM A JD SYSTEM É UMA EMPRESA ESPECIALIZADA EM OFERECER SOLUÇÕES EM SISTEMA DE GESTÃO PARA NEGÓCIOS DE PEQUENO A GRANDE PORTE. CATÁLOGO MÓDULOS E FUNCIONALIDADES DO SISTEMA WSGE VANTAGENS DO NOSSO

JD SYSTEM A JD SYSTEM É UMA EMPRESA ESPECIALIZADA EM OFERECER SOLUÇÕES EM SISTEMA DE GESTÃO PARA NEGÓCIOS DE PEQUENO A GRANDE PORTE. CATÁLOGO MÓDULOS E FUNCIONALIDADES DO SISTEMA WSGE VANTAGENS DO NOSSO

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Livros Contábeis e Fiscais Conforme disposto nas Leis 6.404/76 e 11.638/07 e RIR/99, as empresas estão obrigadas a manter escriturados os seguintes livros:

Treinamento Presencial CISS Contábil & Fiscal Livros Contábeis e Fiscais Conforme disposto nas Leis 6.404/76 e 11.638/07 e RIR/99, as empresas estão obrigadas a manter escriturados os seguintes livros:

SUMÁRIO. 1. Conhecendo o sistema Certidões Negativas Cadastros das certidões... 6

SUMÁRIO 1. Conhecendo o sistema... 3 2. Certidões Negativas... 5 2.1 Cadastros das certidões... 6 2.2 Exclusões de Negativas cadastradas com erro... 7 3. Geração de Anexo de Nota Fiscal... 8 3.1. Como

SUMÁRIO 1. Conhecendo o sistema... 3 2. Certidões Negativas... 5 2.1 Cadastros das certidões... 6 2.2 Exclusões de Negativas cadastradas com erro... 7 3. Geração de Anexo de Nota Fiscal... 8 3.1. Como

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Bem-vindo ao curso sobre contabilidade dos processos de compra e venda.

Bem-vindo ao curso sobre contabilidade dos processos de compra e venda. 1-1 Neste tópico, trataremos de algumas convenções contábeis gerais e forneceremos exemplos dos lançamentos contábeis automáticos

Bem-vindo ao curso sobre contabilidade dos processos de compra e venda. 1-1 Neste tópico, trataremos de algumas convenções contábeis gerais e forneceremos exemplos dos lançamentos contábeis automáticos

Funções contábeis: Técnicas contábeis: Campo de aplicação: Classificação geral: Áreas de atuação da contabilidade:

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Pessoa Jurídica - Tamanho

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

Sistema Online de Gestão Empresarial. Proposta de Parceria.

Sistema Online de Gestão Empresarial Proposta de Parceria www.vhsys.com.br Sistema Online de Gestão Empresarial índice 1. O Sistema 2. Principais Vantagens 3. Módulos do Sistema 4. Loja de Aplicativos

Sistema Online de Gestão Empresarial Proposta de Parceria www.vhsys.com.br Sistema Online de Gestão Empresarial índice 1. O Sistema 2. Principais Vantagens 3. Módulos do Sistema 4. Loja de Aplicativos

Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0

PASSO-A-PASSO Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0 JS SoftCom Documentação Automação Dropbox Pasta 07 Manuais e Procedimentos Configurações Retaguarda Informações

PASSO-A-PASSO Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0 JS SoftCom Documentação Automação Dropbox Pasta 07 Manuais e Procedimentos Configurações Retaguarda Informações

POST Sistemas. Manual do Módulo PDV

POST Sistemas Manual do Módulo PDV Sumário Histórico de Modificações... 4 Introdução... 5 Imagem da Tela... 5 Disponibilidade... 6 Restrição / Permissão de Operações... 6 Como Operar... 6 Registrar Produtos...

POST Sistemas Manual do Módulo PDV Sumário Histórico de Modificações... 4 Introdução... 5 Imagem da Tela... 5 Disponibilidade... 6 Restrição / Permissão de Operações... 6 Como Operar... 6 Registrar Produtos...

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades