Cenário Global e Implicações para o Brasil. Luiz Ribeiro - Deutsche Bank S.A. - Banco Alemão

|

|

|

- João Pedro Figueiredo Almada

- 8 Há anos

- Visualizações:

Transcrição

1 Cenário Global e Implicações para o Brasil Luiz Ribeiro - Deutsche Bank S.A. - Banco Alemão

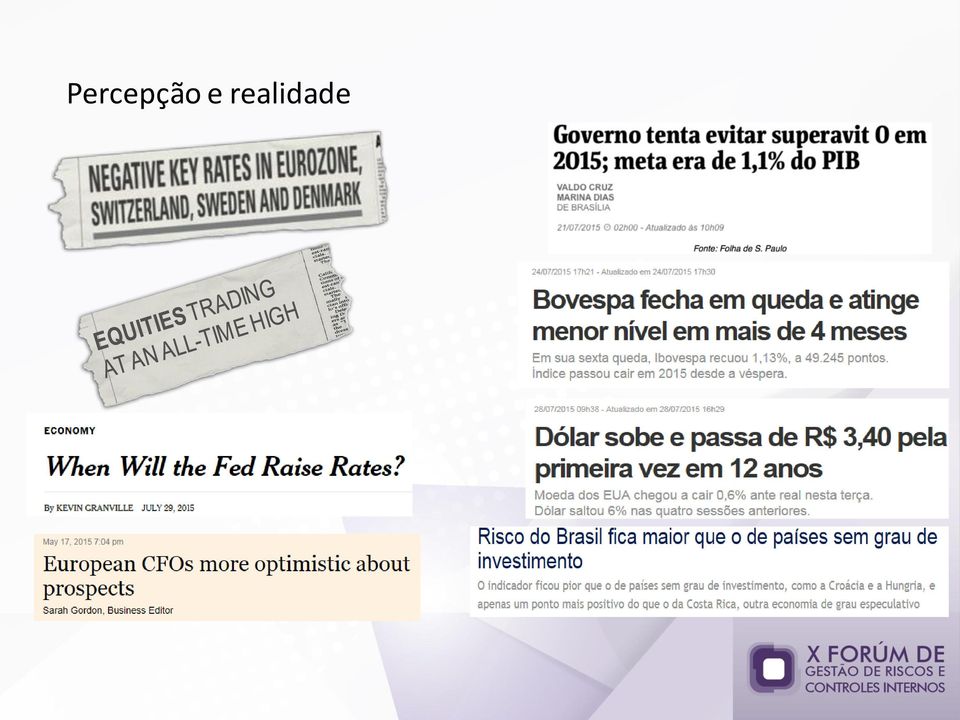

2 Percepção e realidade

3 Ciclo da Tartatuga A economia mundial segue se recuperando* * Estimativas do Deutsche AWM para crescimento do PIB real em 2015 RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA Fonte: Deutsche Asset & Wealth Management; Junho de 2015

4 O que há de diferente com esse ciclo atual? Fonte:Deutsche Asset & Wealth Management; Outubro de 2014

5 Choque de realidade E.U.A. vs. Zona do Euro 6 anos após o período de mais baixo crescimento: Onde está o pico de crescimento no final do ciclo econômico??? * Média da recuperação da economia dos EUA (1973, 1981, 1990, 2001) RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA Fonte: Bloomberg Finance L.P., Deutsche Asset & Wealth Management; Junho de 2015

RENTABILIDADE PASSADA")

6 Política Monetária (1) Taxa de juros de referência vs. taxa de juros apropriada* * Regra de Taylor: Indica quanto um Banco Central deve alterar a taxa de juros nominal com as mudanças das condições econômicas. RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. Nenhuma garantia pode ser dada que as estimativas se materializarão. Fonte: Bloomberg Finance L.P., Deutsche AWM Macro Research, Deutsche Asset & Wealth Management; Março de 2015

7 Política Monetária (2) Liquidez abundante no mundo... pelo menos até Setembro de 2016 Estimativas para ; RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA ; Estimativas são baseadas em premissas, opiniões e modelos hipotéticos ou análises que podem se provar incorretas Fonte:Bloomberg Finance L.P., Deutsche Asset & Wealth Management Investment; Abril 2015

8 Volatilidade à frente Riscos em 2015/2016 Subida de juros nos EUA? Porto Rico? Afrouxamento Monetário na Zona do Euro? Saída da Inglaterra? Saída da Grécia? ISIS? Russia/ Ucrânia? Bolha na Bolsa Chinesa? Nenhuma garantia pode ser dada que as estimativas se materializarão. Fonte: Deutsche Asset & Wealth Management; Junho 2015

9 Renda Fixa Global (1) Rally de mais de duas décadas próximo do fim * Taxa dos títulos de 10 anos, % RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA Fonte: Bloomberg Finance L.P., Deutsche Asset & Wealth Management, Julho 2015

10 Renda Fixa Global (2) Alguma taxa ainda disponível... RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. * Tamanho dos circulos indica o tamanho dos mercados Fontes: Bloomberg Finance L.P., Bank of America Merrill Lynch, iboxx, J.P. Morgan, Deutsche Asset & Wealth Management, return os em euros e U.S. dollar; Maio 2015

11 Dividendos Um dos apelos de renda variável v.s. renda fixa * %; Dividend Yield do Indice Euro Stoxx 50 menos a taxa média de empresas com rating BBB do FTSE Euro Corporates (excluindo Bancos); ** Dividendos por ação, indexados ao primeiro programa de afrouxamento monetários dos EUA ; RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA Fonte: FactSet, Datastream, Bloomberg Finance L.P., Deutsche Asset & Wealth Management; Maio 2015

RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA Fonte: FactSet, Bloomberg Finance L.P., Deutsche Asset & Wealth Management, Maio 2015")

12 Renda Variável (1) Potencial de recuperação para a Zona do Euro * Índice Euro Stoxx 50, ** Índice S&P 500; ambos apresentam estimativas de lucro; (100 = 31/12/99) RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA Fonte: FactSet, Bloomberg Finance L.P., Deutsche Asset & Wealth Management, Maio 2015

13 Apreciação secular do USD tende a continuar Retorno histórico RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA Nenhuma garantia pode ser data que as estimativas se materializarão. Investimentos apresentam riscos. Fonte: Bloomberg Finance L.P., Deutsche Asset & Wealth Management Investment GmbH, Jullho 2015

14 China (1) Desaceleração em curso * Consumo privado e público RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA Nenhuma garantia pode ser dada que as estimativas se materializarão. Investimentos apresentam riscos. Fonte: Bloomberg Finance L.P., Deutsche Bank AG, Deutsche Asset & Wealth Management, Abril 2015

15 China (2) Desaceleração em curso Estimativas do Deutsche AWM para crescimento do PIB real 2015 / 2016; **FMI; Flaggen: Estimativas de crescimento do PIB para os países representados pelas bandeiras; RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA Nenhuma garantia pode ser dada que as estimativas se materializarão. Investimentos apresentam riscos. Fonte: Bloomberg Finance L.P., Deutsche Bank AG, Deutsche Asset & Wealth Management, Abril 2015

16 Infraestrutura Temas estruturais e cíclicos favorecem a classe de ativos * Consumo privado e público RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA Nenhuma garantia pode ser dada que as estimativas se materializarão. Investimentos apresentam riscos. Fonte: Bloomberg Finance L.P., Deutsche Bank AG, Deutsche Asset & Wealth Management, Abril 2015

Baixa correlação com ciclos")

17 Infraestrutura Resiliência do fluxo de caixa Foco na posse ou operação do ativo de infraestrutura; ativos reais de longa duração Ambientes monopolísticos com uma demanda de baixa elasticidade, resultando em riscos de preços limitados Pure-play produz fluxo de caixa de longo-prazo resiliente, estável e previsível Mediana do crescimento do EBITDA 1 (Moeda Local) Baixa correlação com ciclos econômicos O crescimento do EBITDA de empresas pure-play vem sendo positivo nos últimos 2 ciclos econômicos Pure-Play oferece um perfil de risco-retorno superior quando comparado à outras formas de investir em infraestrutura EBITDA = Earnings Before Interest Taxes Depreciation and Amortization; Global Infrastructure Equities = Dow Jones Brookfield Infrastructure Index,Global Equities = MSCI World Daily Index Fonte: Bank of America Merrill Lynch. Dezembro,2014.

18 Infraestrutura Retorno ajustado ao risco superior Retorno Total Desvio Padrão Índice Sharpe 3 anos 10 anos 1 - Retornos em USD Global Infrastructure Securities = Dow Jones Brookfield Infrastructure Index; Global Equities = MSCI World Daily Index; RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA Fonte: Deutsche Asset & Wealth Management. 30 de Junho de 2015.

19 Ibov espa DJ Brookfield Global Inf rastructure S&P 500 MSCI ACWI Ex USA MSCI ACWI MSCI EAFE MSCI Emerging Markets MSCI EM Latin America MSCI Europe Ibov espa DJ Brookfield Global Inf rastructure S&P 500 MSCI ACWI Ex USA MSCI ACWI MSCI EAFE MSCI Emerging Markets MSCI EM Latin America MSCI Europe Ibov espa DJ Brookfield Global Inf rastructure S&P 500 MSCI ACWI Ex USA MSCI ACWI MSCI EAFE MSCI Emerging Markets MSCI EM Latin America MSCI Europe Bolsas Internacionais vs. Bolsa Local (em moeda local) Retorno, volatilidade e Indice Sharpe Retorno por região (anualizado) Volatilidade por região (anualizada) 20% 15% 10% 5% 0% -5% -10% 30% 25% 20% 15% 10% 5% 0% 5-year ( ) 10-year ( ) 15-yr ( ) Retorno ajustado ao risco por região (retorno anual para cada unidade de risco) 1,2 0,9 0,6 0,3 0,0-0,3-0,6 5-y ear ( ) 10-y ear ( ) 15-y r ( ) Medindo o retorno ajustado ao risco de diferentes índices, o Ibovespa se encontra abaixo da média em 5 e 10 anos Em 15 anos, retornos ajustados ao risco para o Ibovespa são mais competitivos 5-y ear ( ) 10-y ear ( ) 15-y r ( ) Renda Variável Global com foco em infraestrutura - DJ Brookfield Global Infrastructure; Bolsa Americana - S&P; Bolsa Global ex-usa - MSCI ACWI ex USA; Bolsa Global- MSCI ACWI; Bolsa Global ex-eua e Canadá - MSCI EAFE; Bolsa dos Emergentes - MSCI Emerging Markets; Bolsa da América Latina - MSCI EM Latin America; Bolsa da Europa - MSCI Europe Fonte: Morningstar EnCorr.Junho, Os retornos dos índices assumem reinvestimento de todas distribuições (exemplo: divi dendos) e, diferentemente dos Fundos Mútuos, os mesmos não refletem taxas ou despesas distribuidos. Não é possível investir diretamente em um índice. RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA

Retorno, volatilidade e Indice Sharpe Retorno por região (anualizado) Volatilidade por região (anualizada) 20% 15% 10% 5% 0% -5% -10% 30% 25% 20% 15% 10% 5% 0% 5-year")

20 Carteira diversificada v.s. Carteira diversificada com Infraestrutura Fonte: Morningstar of 31/3/15. Dados para uma carteira diversificada tradicional em 1 e 3 anos: retorno 8.14%/10.35%; volatil idade, 5.55%/6.12%; Índice Sharpe, 1.44/1.63. Dados para uma carteira diversificada com infraestrutura em 1 e 3 anos: retorno, 8.74%/10.63%; vol atilidade, 5.40%/5.91%; índice Sharpe, 1.58/1.74. Renda Fixa = Barclays U.S. Aggregate Index; Caixa = Citigroup 3 -Month Treasury Bill Index; infraestrutura = Dow Jones-Brookfield Global Infrastructure Index; Ações Internacionais = MSCI EAFE Index; Ações Large Caps = S&P 500 Index; Açõ es Small Caps = Russell 2000 Index. Os retornos dos índices assumem reinvestimento de todas distribuições (exemplo: dividendos) e, diferent emente dos Fundos Mútuos, os mesmos não refletem taxas ou despesas distribuidos. Não é possível investir diretamente em um índice. Volatilidade é representada pelo Desvio Padrão; RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA

21 Resumo Crescimento Crescimento global moderado em curso, apesar do 1T15 dos EUA Inflação Medo de deflação é passado; inflação subindo no médio prazo Política Monetária Frouxa, porém com divergências regionais Renda Fixa Seletividade é chave Renda Variável Estratégicamente positivo; taticamente cauteloso Moedas USD: espaço para mais apreciação Infraestrutura Perfil de risco retorno robusto; menor correlação Hedge Funds Explorar valor relativo com estratégias de mercado neutras Riscos Bancos Centrais & Geopolíticos e valuations Nenhuma garantia pode ser dada que as estimativas se materializarão. Investimentos apresentam riscos. Fonte: Deutsche Asset & Wealth Management; Junho 2015

22 Visão estratégica de investimento As cores ilustram oportunidades de retorno nos próximos 12 meses para investidores de long-only Potencial retorno positivo para investidores long-only Potencial retorno e riscos limitados Alto risco de correção para investidores long-only Expectativas do Deutsche Asset & Wealth Management expectations - Junho 2015; RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA ; Estimativas são baseadas em premissas, opiniões e modelos hipotéticos ou análises que podem se provar incorretas; Nenhuma garantia pode ser dada que as estimativas se materializarão. Investimentos apresentam riscos.

23 Luiz Ribeiro Deutsche Bank S.A. - Banco Alemão Av. Brigadeiro Faria Lima, 3900, São Paulo, Brazil Tel. +55(11) luiz.ribeiro@db.com

Seminario IDEAS 2013 Investimentos no Exterior 12 June 2013

1180 PEACHTREE STREET + SUITE 2300 ATLANTA + GA + 30309 INVEST@EARNESTPARTNERS.COM WWW.EARNESTPARTNERS.COM Investimentos no Exterior Apresentador Pavel Sokolov, Ph.D., CFA Investment Management Pavel Sokolov

1180 PEACHTREE STREET + SUITE 2300 ATLANTA + GA + 30309 INVEST@EARNESTPARTNERS.COM WWW.EARNESTPARTNERS.COM Investimentos no Exterior Apresentador Pavel Sokolov, Ph.D., CFA Investment Management Pavel Sokolov

Relatório Econômico Mensal Março de 2015. Turim Family Office & Investment Management

Relatório Econômico Mensal Março de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fed e Curva de Juros...Pág.3 Europa: Melhora dos Indicadores...Pág.4

Relatório Econômico Mensal Março de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fed e Curva de Juros...Pág.3 Europa: Melhora dos Indicadores...Pág.4

Consulte o prospeto para conhecer as restantes novas descrições.

ESTE DOCUMENTO É IMPORTANTE E REQUER A SUA ATENÇÃO IMEDIATA. Em caso de dúvida quanto às medidas a tomar, deverá consultar imediatamente o seu corretor, gestor bancário, advogado, contabilista, gestor

ESTE DOCUMENTO É IMPORTANTE E REQUER A SUA ATENÇÃO IMEDIATA. Em caso de dúvida quanto às medidas a tomar, deverá consultar imediatamente o seu corretor, gestor bancário, advogado, contabilista, gestor

Perspectivas da economia em 2012 e medidas do Governo Guido Mantega Ministro da Fazenda

Perspectivas da economia em 2012 e medidas do Governo Guido Mantega Ministro da Fazenda Comissão de Assuntos Econômicos do Senado Federal Brasília, 22 de maio de 2012 1 A situação da economia internacional

Perspectivas da economia em 2012 e medidas do Governo Guido Mantega Ministro da Fazenda Comissão de Assuntos Econômicos do Senado Federal Brasília, 22 de maio de 2012 1 A situação da economia internacional

Extrato de Fundos de Investimento

Extrato de Fundos de Investimento São Paulo, 02 de Janeiro de 2015 Prezado(a) Período de Movimentação FUNDO DE PENSAO MULTIPATR OAB 01/12/2014 a 31/12/2014 Panorama Mensal Dezembro 2014 A volatilidade

Extrato de Fundos de Investimento São Paulo, 02 de Janeiro de 2015 Prezado(a) Período de Movimentação FUNDO DE PENSAO MULTIPATR OAB 01/12/2014 a 31/12/2014 Panorama Mensal Dezembro 2014 A volatilidade

Relatório Econômico Mensal Agosto 2011

Relatório Econômico Mensal Agosto 2011 Tópicos Economia Americana: Confiança em baixa Pág.3 EUA X Japão Pág. 4 Mercados Emergentes: China segue apertando as condições monetárias Pág.5 Economia Brasileira:

Relatório Econômico Mensal Agosto 2011 Tópicos Economia Americana: Confiança em baixa Pág.3 EUA X Japão Pág. 4 Mercados Emergentes: China segue apertando as condições monetárias Pág.5 Economia Brasileira:

Relatório Econômico Mensal Maio de 2015. Turim Family Office & Investment Management

Relatório Econômico Mensal Maio de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: GDP Mais Fraco no Primeiro Trimestre...Pág.3 Europa: Curva

Relatório Econômico Mensal Maio de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: GDP Mais Fraco no Primeiro Trimestre...Pág.3 Europa: Curva

Sessão Especial de Asset Allocation. Vital Menezes

Sessão Especial de Asset Allocation Vital Menezes Introdução ao Investimento no Exterior Os 3 Pilares do Investimento no Exterior Por que investir no exterior? 1 COMPOSIÇÃO DO BENCHMARK 2 CORRELAÇÃO E

Sessão Especial de Asset Allocation Vital Menezes Introdução ao Investimento no Exterior Os 3 Pilares do Investimento no Exterior Por que investir no exterior? 1 COMPOSIÇÃO DO BENCHMARK 2 CORRELAÇÃO E

Relatório Econômico Mensal Julho de 2015. Turim Family Office & Investment Management

Relatório Econômico Mensal Julho de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Inflação e Salários...Pág.3 Europa: Grexit foi Evitado,

Relatório Econômico Mensal Julho de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Inflação e Salários...Pág.3 Europa: Grexit foi Evitado,

Os investimentos no Brasil estão perdendo valor?

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

Cenário Econômico como Direcionador de Estratégias de Investimento no Brasil

Cenário Econômico como Direcionador de Estratégias de Investimento no Brasil VII Congresso Anbima de Fundos de Investimentos Rodrigo R. Azevedo Maio 2013 2 Principal direcionador macro de estratégias de

Cenário Econômico como Direcionador de Estratégias de Investimento no Brasil VII Congresso Anbima de Fundos de Investimentos Rodrigo R. Azevedo Maio 2013 2 Principal direcionador macro de estratégias de

Extrato de Fundos de Investimento

São Paulo, 01 de Abril de 2015 Prezado(a) FUNDO DE PENSAO MULTIPATR OAB 02/03/2015 a 31/03/2015 Panorama Mensal Março 2015 Os mercados financeiros seguiram voláteis ao longo do mês de março, em especial

São Paulo, 01 de Abril de 2015 Prezado(a) FUNDO DE PENSAO MULTIPATR OAB 02/03/2015 a 31/03/2015 Panorama Mensal Março 2015 Os mercados financeiros seguiram voláteis ao longo do mês de março, em especial

Relatório Econômico Mensal Junho de 2015. Turim Family Office & Investment Management

Relatório Econômico Mensal Junho de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Reunião do FOMC...Pág.3 Europa: Grécia...Pág.4 China: Condições

Relatório Econômico Mensal Junho de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Reunião do FOMC...Pág.3 Europa: Grécia...Pág.4 China: Condições

Semana com dólar em forte queda, alta da Bolsa e menor pressão nos juros futuros; Programa de intervenção do BCB no câmbio vem surtindo efeito;

06-set-2013 Semana com dólar em forte queda, alta da Bolsa e menor pressão nos juros futuros; Programa de intervenção do BCB no câmbio vem surtindo efeito; Ata do Copom referendou nosso novo cenário para

06-set-2013 Semana com dólar em forte queda, alta da Bolsa e menor pressão nos juros futuros; Programa de intervenção do BCB no câmbio vem surtindo efeito; Ata do Copom referendou nosso novo cenário para

Perspectivas da Economia Brasileira

Perspectivas da Economia Brasileira Márcio Holland Secretário de Política Econômica Ministério da Fazenda Caxias do Sul, RG 03 de dezembro de 2012 1 O Cenário Internacional Economias avançadas: baixo crescimento

Perspectivas da Economia Brasileira Márcio Holland Secretário de Política Econômica Ministério da Fazenda Caxias do Sul, RG 03 de dezembro de 2012 1 O Cenário Internacional Economias avançadas: baixo crescimento

Impacto sobre os rendimentos dos títulos públicos

Como as taxas de juros dos Estados Unidos afetam os mercados financeiros das economias emergentes 15 de maio de 2014 Alexander Klemm, Andre Meier e Sebastián Sosa Os governos da maioria das economias emergentes,

Como as taxas de juros dos Estados Unidos afetam os mercados financeiros das economias emergentes 15 de maio de 2014 Alexander Klemm, Andre Meier e Sebastián Sosa Os governos da maioria das economias emergentes,

Prospecto Informativo Invest Oportunidades Mundiais (Ser. 11/1)

") Prospecto Informativo Invest Oportunidades Mundiais (Ser. 11/1) Março de 2011 Designação: Invest Oportunidades Mundiais (Ser. 11/1). Classificação: Caracterização do Produto: Garantia de Capital: Garantia

Prospecto Informativo Invest Oportunidades Mundiais (Ser. 11/1) Março de 2011 Designação: Invest Oportunidades Mundiais (Ser. 11/1). Classificação: Caracterização do Produto: Garantia de Capital: Garantia

Petrobras, Poupança e Inflação. 16 de Abril de 2015

Petrobras, Poupança e Inflação 16 de Abril de 2015 Tópicos Poupança e Cenário Econômico Petrobras Fundos Poupança e Cenário Econômico Caderneta de Poupança 1990: Data do confisco:16 de março de 1990. Cenário

Petrobras, Poupança e Inflação 16 de Abril de 2015 Tópicos Poupança e Cenário Econômico Petrobras Fundos Poupança e Cenário Econômico Caderneta de Poupança 1990: Data do confisco:16 de março de 1990. Cenário

RELATÓRIO TESE CENTRAL

RELATÓRIO Da audiência pública conjunta das Comissões de Assuntos Econômicos, de Assuntos Sociais, de Acompanhamento da Crise Financeira e Empregabilidade e de Serviços de Infraestrutura, realizada no

RELATÓRIO Da audiência pública conjunta das Comissões de Assuntos Econômicos, de Assuntos Sociais, de Acompanhamento da Crise Financeira e Empregabilidade e de Serviços de Infraestrutura, realizada no

4º Seminário ANBIMA de Finanças Corporativas Alternativas de financiamento via equity 24/05/2012

4º Seminário ANBIMA de Finanças Corporativas Alternativas de financiamento via equity 24/05/202 Nos últimos anos, o Brasil continua a ganhar atenção de investidores globais com uma economia em crescimento...

4º Seminário ANBIMA de Finanças Corporativas Alternativas de financiamento via equity 24/05/202 Nos últimos anos, o Brasil continua a ganhar atenção de investidores globais com uma economia em crescimento...

Relatório Mensal. 2015 Março. Instituto de Previdência e Assistência do Município do Rio de Janeiro - PREVI-RIO DIRETORIA DE INVESTIMENTOS

Relatório Mensal 2015 Março Instituto de Previdência e Assistência do Município do Rio de Janeiro - PREVI-RIO DIRETORIA DE INVESTIMENTOS Composição da Carteira Ativos Mobiliários, Imobiliários e Recebíveis

Relatório Mensal 2015 Março Instituto de Previdência e Assistência do Município do Rio de Janeiro - PREVI-RIO DIRETORIA DE INVESTIMENTOS Composição da Carteira Ativos Mobiliários, Imobiliários e Recebíveis

Carta ao Cotista Abril 2015. Ambiente Macroeconômico. Internacional

Carta ao Cotista Abril 2015 Ambiente Macroeconômico Internacional O fraco resultado dos indicadores econômicos chineses mostrou que a segunda maior economia mundial continua em desaceleração. Os dados

Carta ao Cotista Abril 2015 Ambiente Macroeconômico Internacional O fraco resultado dos indicadores econômicos chineses mostrou que a segunda maior economia mundial continua em desaceleração. Os dados

Boletim Mensal de Economia Portuguesa. N.º 11 Novembro 2014. Gabinete de Estratégia e Estudos Ministério da Economia

Boletim Mensal de Economia Portuguesa N.º 11 Novembro Gabinete de Estratégia e Estudos Ministério da Economia GPEARI Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais Ministério

Boletim Mensal de Economia Portuguesa N.º 11 Novembro Gabinete de Estratégia e Estudos Ministério da Economia GPEARI Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais Ministério

Baixa do dólar e recuo das Treasuries corroboram para fechamento dos juros futuros; Fatores domésticos levam a depreciação do dólar frente ao real;

20-jan-2014 Baixa do dólar e recuo das Treasuries corroboram para fechamento dos juros futuros; Fatores domésticos levam a depreciação do dólar frente ao real; Ibovespa recuou 1,04% na semana, seguindo

20-jan-2014 Baixa do dólar e recuo das Treasuries corroboram para fechamento dos juros futuros; Fatores domésticos levam a depreciação do dólar frente ao real; Ibovespa recuou 1,04% na semana, seguindo

HSBC Global Asset Management Apresentação para HP Prev

HSBC Global Asset Management Apresentação para HP Prev Cenário Macroeconômio Destaques Perspectiva positiva para o cenário internacional Retomada do crescimento global, com maior equilíbrio entre desenvolvidos

HSBC Global Asset Management Apresentação para HP Prev Cenário Macroeconômio Destaques Perspectiva positiva para o cenário internacional Retomada do crescimento global, com maior equilíbrio entre desenvolvidos

Raul Marques. Poupança: Onde colocar o meu dinheiro

Raul Marques 27 de Novembro de 2010 Sociedade de consumo Evolução do consumo privado (%PIB) Portugal vs Alemanha Fonte: Banco de Portugal, Eurostat 27 de Novembro de 2010 2. Aumento do endividamento das

Raul Marques 27 de Novembro de 2010 Sociedade de consumo Evolução do consumo privado (%PIB) Portugal vs Alemanha Fonte: Banco de Portugal, Eurostat 27 de Novembro de 2010 2. Aumento do endividamento das

2ª Conferência de Investimentos Alternativos: FIDC, FII E FIP

2ª Conferência de Investimentos Alternativos: FIDC, FII E FIP São Paulo, 21 de Agosto de 2013 Hotel Caesar Park Patrocínio SPX Capital Agosto 2013 Perspectivas Macroeconômicas Inflação acumulada em 12

2ª Conferência de Investimentos Alternativos: FIDC, FII E FIP São Paulo, 21 de Agosto de 2013 Hotel Caesar Park Patrocínio SPX Capital Agosto 2013 Perspectivas Macroeconômicas Inflação acumulada em 12

Relatório Econômico Mensal Agosto de 2015. Turim Family Office & Investment Management

Relatório Econômico Mensal Agosto de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: PIB e Juros... Pág.3 Europa: Recuperação e Grécia... Pág.4

Relatório Econômico Mensal Agosto de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: PIB e Juros... Pág.3 Europa: Recuperação e Grécia... Pág.4

Investimento em infraestrutura: efeitos multiplicadores sobre o crescimento do PIB

Investimento em infraestrutura: efeitos multiplicadores sobre o crescimento do PIB Brasília (DF), 06 de outubro de 2015 1 Diretoria Estratégia da Marca Gerência de Assessoramento Econômico Economia Internacional

Investimento em infraestrutura: efeitos multiplicadores sobre o crescimento do PIB Brasília (DF), 06 de outubro de 2015 1 Diretoria Estratégia da Marca Gerência de Assessoramento Econômico Economia Internacional

Carteira Top Pick Dezembro 01.12.13

CARTEIRA COMENTÁRIO Carteira Top Pick Dezembro 01.12.13 A carteira direcional recomendada pela equipe de analistas da Socopa Corretora é mensalmente avaliada buscando relacionar as cinco melhores opções

CARTEIRA COMENTÁRIO Carteira Top Pick Dezembro 01.12.13 A carteira direcional recomendada pela equipe de analistas da Socopa Corretora é mensalmente avaliada buscando relacionar as cinco melhores opções

Cenário Econômico para 2014

Cenário Econômico para 2014 Silvia Matos 18 de Novembro de 2013 Novembro de 2013 Cenário Externo As incertezas com relação ao cenário externo em 2014 são muito elevadas Do ponto de vista de crescimento,

Cenário Econômico para 2014 Silvia Matos 18 de Novembro de 2013 Novembro de 2013 Cenário Externo As incertezas com relação ao cenário externo em 2014 são muito elevadas Do ponto de vista de crescimento,

Divulgação de Resultados 3T15

São Paulo - SP, 4 de Novembro de 2015. A Tarpon Investimentos S.A. ( Tarpon ou Companhia ), por meio de suas subsidiárias, realiza a gestão de fundos e carteiras de investimentos em bolsa e private equity

São Paulo - SP, 4 de Novembro de 2015. A Tarpon Investimentos S.A. ( Tarpon ou Companhia ), por meio de suas subsidiárias, realiza a gestão de fundos e carteiras de investimentos em bolsa e private equity

RELATÓRIO CEMEC 06 COMPARAÇÕES INTERNACIONAIS

RELATÓRIO 06 COMPARAÇÕES INTERNACIONAIS Setembro/2012 COMPARAÇÕES INTERNACIONAIS Apresentação O objetivo deste relatório é apresentar alguns indicadores que permitam a comparação do desempenho econômico-financeiro

RELATÓRIO 06 COMPARAÇÕES INTERNACIONAIS Setembro/2012 COMPARAÇÕES INTERNACIONAIS Apresentação O objetivo deste relatório é apresentar alguns indicadores que permitam a comparação do desempenho econômico-financeiro

X SEMINÁRIO SUL BRASILEIRO DE PREVIDÊNCIA PÚBLICA. BENTO GONÇALVES / RS / Maio 2012

X SEMINÁRIO SUL BRASILEIRO DE PREVIDÊNCIA PÚBLICA BENTO GONÇALVES / RS / Maio 2012 CENÁRIO INTERNACIONAL ESTADOS UNIDOS Ø Abrandamento da política monetária para promover o crescimento sustentável. Ø Sinais

X SEMINÁRIO SUL BRASILEIRO DE PREVIDÊNCIA PÚBLICA BENTO GONÇALVES / RS / Maio 2012 CENÁRIO INTERNACIONAL ESTADOS UNIDOS Ø Abrandamento da política monetária para promover o crescimento sustentável. Ø Sinais

Conjuntura semanal. Itaú Personnalité. Semana de 12 a 16 de Agosto. Fatores externos e internos elevaram o dólar para perto de R$ 2,40;

Semana de 12 a 16 de Agosto Fatores externos e internos elevaram o dólar para perto de R$ 2,40; Curva de juros voltou a precificar mais aumentos de 0,5 p.p. para a taxa Selic; Com a presente semana muito

Semana de 12 a 16 de Agosto Fatores externos e internos elevaram o dólar para perto de R$ 2,40; Curva de juros voltou a precificar mais aumentos de 0,5 p.p. para a taxa Selic; Com a presente semana muito

Em Compasso de Espera

Carta do Gestor Em Compasso de Espera Caros Investidores, O mês de setembro será repleto de eventos nos quais importantes decisões políticas e econômicas serão tomadas. Depois de muitos discursos que demonstram

Carta do Gestor Em Compasso de Espera Caros Investidores, O mês de setembro será repleto de eventos nos quais importantes decisões políticas e econômicas serão tomadas. Depois de muitos discursos que demonstram

INFORME ECONÔMICO 22 de maio de 2015

RESENHA SEMANAL E PERSPECTIVAS Setor de construção surpreende positivamente nos EUA. Cenário de atividade fraca no Brasil impacta o mercado de trabalho. Nos EUA, os indicadores do setor de construção registraram

RESENHA SEMANAL E PERSPECTIVAS Setor de construção surpreende positivamente nos EUA. Cenário de atividade fraca no Brasil impacta o mercado de trabalho. Nos EUA, os indicadores do setor de construção registraram

Relatório Semanal de Estratégia de Investimento

12 de janeiro de 2015 Relatório Semanal de Estratégia de Investimento Destaques da Semana Economia internacional: Deflação na Europa reforça crença no QE (22/11); Pacote de U$1 trilhão em infraestrutura

12 de janeiro de 2015 Relatório Semanal de Estratégia de Investimento Destaques da Semana Economia internacional: Deflação na Europa reforça crença no QE (22/11); Pacote de U$1 trilhão em infraestrutura

Permanecer calmo quando o mercado enlouquece

Estratégias de investimento da MFS Celeste italic 11/14 Permanecer calmo quando o mercado enlouquece MANAGING I N V E S T O R I N S I G H T S E R I E S Hoje pode ser um dos melhores dias da história do

Estratégias de investimento da MFS Celeste italic 11/14 Permanecer calmo quando o mercado enlouquece MANAGING I N V E S T O R I N S I G H T S E R I E S Hoje pode ser um dos melhores dias da história do

Cenários. Plano Milênio. Ano II SETEMBRO/2012 Nº 26

Ano II SETEMBRO/2012 Nº 26 Cenários Cenário Internacional A fraca recuperação da atividade econômica americana impulsionou o FOMC a anunciar, no mês de setembro, um novo programa de flexibilização monetária

Ano II SETEMBRO/2012 Nº 26 Cenários Cenário Internacional A fraca recuperação da atividade econômica americana impulsionou o FOMC a anunciar, no mês de setembro, um novo programa de flexibilização monetária

Macro Local 17 de maio de 2013

Macro Local 17 de maio de 2013 Mercados Retorno Jan/12 a Mai/13 70,0% 67,7% 50,0% 30,0% 10,0% 25,5% 20,1% 15,3% 12,2% -10,0% -30,0% -13,5% -3,3% Fonte: Bloomberg / AE Broadcast 2 A bolsa brasileira apresenta

Macro Local 17 de maio de 2013 Mercados Retorno Jan/12 a Mai/13 70,0% 67,7% 50,0% 30,0% 10,0% 25,5% 20,1% 15,3% 12,2% -10,0% -30,0% -13,5% -3,3% Fonte: Bloomberg / AE Broadcast 2 A bolsa brasileira apresenta

Boletim de Risco Ano III. Nº 22. Agosto/2015

Boletim de Risco Ano III. Nº. Agosto/ Cenário O mês de julho foi marcado por uma nova rodada de turbulências políticas e macroeconômicas que resultaram numa expressiva alta do CDS soberano brasileiro (gráfico.),

Boletim de Risco Ano III. Nº. Agosto/ Cenário O mês de julho foi marcado por uma nova rodada de turbulências políticas e macroeconômicas que resultaram numa expressiva alta do CDS soberano brasileiro (gráfico.),

Investimentos para Investidores Institucionais Fernando Lovisotto

Investimentos para Investidores Institucionais Fernando Lovisotto Importante: Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Vinci Partners,

Investimentos para Investidores Institucionais Fernando Lovisotto Importante: Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Vinci Partners,

Fundo de Pensões BESA OPÇÕES REFORMA

Dezembro de 2013 Fundo de Pensões BESA OPÇÕES REFORMA Relatório Gestão Sumário Executivo 2 Síntese Financeira O Fundo de Pensões BESA OPÇÕES REFORMA apresenta em 31 de Dezembro de 2013, o valor de 402

Dezembro de 2013 Fundo de Pensões BESA OPÇÕES REFORMA Relatório Gestão Sumário Executivo 2 Síntese Financeira O Fundo de Pensões BESA OPÇÕES REFORMA apresenta em 31 de Dezembro de 2013, o valor de 402

CENÁRIO ECONÔMICO E PERSPECTIVAS PARA A POLÍTICA MONETÁRIA DOS EUA?

Artigo 3 Maio 2011 CENÁRIO ECONÔMICO E PERSPECTIVAS PARA A POLÍTICA MONETÁRIA DOS EUA? O ano de 2011 teve início com um elevado otimismo com respeito à recuperação da economia norte-americana, fruto direto

Artigo 3 Maio 2011 CENÁRIO ECONÔMICO E PERSPECTIVAS PARA A POLÍTICA MONETÁRIA DOS EUA? O ano de 2011 teve início com um elevado otimismo com respeito à recuperação da economia norte-americana, fruto direto

12º FÓRUM PERSPECTIVAS DE INVESTIMENTOS 2016. The asset manager for a changing world

12º FÓRUM PERSPECTIVAS DE INVESTIMENTOS 2016 The asset manager for a changing world INVESTIMENTOS ALTERNATIVOS LUIZ FIGUEIREDO HEAD - INVESTIMENTOS ALTERNATIVOS The asset manager for a changing world 1.

12º FÓRUM PERSPECTIVAS DE INVESTIMENTOS 2016 The asset manager for a changing world INVESTIMENTOS ALTERNATIVOS LUIZ FIGUEIREDO HEAD - INVESTIMENTOS ALTERNATIVOS The asset manager for a changing world 1.

O que direciona bolsa, dólar e juros brasileiros? 25 de setembro de 2014

INTRODUÇÃO O presente trabalho que estamos distribuindo aos nossos clientes hoje foi fruto de esforços de de pesquisas do nosso departamento de research com o intuito de fornecer evidências mais consistentes

INTRODUÇÃO O presente trabalho que estamos distribuindo aos nossos clientes hoje foi fruto de esforços de de pesquisas do nosso departamento de research com o intuito de fornecer evidências mais consistentes

Relatório Econômico Mensal SETEMBRO/14

Relatório Econômico Mensal SETEMBRO/14 Índice INDICADORES FINANCEIROS 3 PROJEÇÕES 4 CENÁRIO EXTERNO 5 CENÁRIO DOMÉSTICO 7 RENDA FIXA 8 RENDA VARIÁVEL 9 Indicadores Financeiros BOLSA DE VALORES AMÉRICAS

Relatório Econômico Mensal SETEMBRO/14 Índice INDICADORES FINANCEIROS 3 PROJEÇÕES 4 CENÁRIO EXTERNO 5 CENÁRIO DOMÉSTICO 7 RENDA FIXA 8 RENDA VARIÁVEL 9 Indicadores Financeiros BOLSA DE VALORES AMÉRICAS

A despeito dos diversos estímulos monetários e fiscais, economia chinesa segue desacelerando

INFORMATIVO n.º 42 NOVEMBRO de 2015 A despeito dos diversos estímulos monetários e fiscais, economia chinesa segue desacelerando Fabiana D Atri - Economista Coordenadora do Departamento de Pesquisas e

INFORMATIVO n.º 42 NOVEMBRO de 2015 A despeito dos diversos estímulos monetários e fiscais, economia chinesa segue desacelerando Fabiana D Atri - Economista Coordenadora do Departamento de Pesquisas e

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015 1 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Política Econômica Desastrosa do Primeiro Mandato 2.1. Resultados

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015 1 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Política Econômica Desastrosa do Primeiro Mandato 2.1. Resultados

Impactos da 555 para Assets, Gestores e Investidores

Impactos da 555 para Assets, Gestores e Investidores Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças FGV/EAESP Escola de Administração de Empresas de São

Impactos da 555 para Assets, Gestores e Investidores Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças FGV/EAESP Escola de Administração de Empresas de São

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base Cenário Econômico Internacional & Brasil Prof. Dr. Antonio Corrêa de Lacerda antonio.lacerda@siemens.com São Paulo, 14 de março de 2007

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base Cenário Econômico Internacional & Brasil Prof. Dr. Antonio Corrêa de Lacerda antonio.lacerda@siemens.com São Paulo, 14 de março de 2007

Divulgação de Resultados Segundo Trimestre de 2015

Divulgação de Resultados Segundo Trimestre de 2015 Apresentação da Teleconferência 06 de agosto de 2015 Para informações adicionais, favor ler cuidadosamente o aviso ao final desta apresentação. Divulgação

Divulgação de Resultados Segundo Trimestre de 2015 Apresentação da Teleconferência 06 de agosto de 2015 Para informações adicionais, favor ler cuidadosamente o aviso ao final desta apresentação. Divulgação

Um Novo Modelo de Desenvolvimento para o Brasil

Um Novo Modelo de Desenvolvimento para o Brasil Yoshiaki Nakano Escola de Economia de São Paulo Fundação Getulio Vargas 26 de Abril de 2006 Um Novo Modelo de Desenvolvimento para o Brasil A Base do Novo

Um Novo Modelo de Desenvolvimento para o Brasil Yoshiaki Nakano Escola de Economia de São Paulo Fundação Getulio Vargas 26 de Abril de 2006 Um Novo Modelo de Desenvolvimento para o Brasil A Base do Novo

PARECER MENSAL - 4/2015 14/05/2015. Regime Próprio de Previdência Social do município de Sorriso - MT PREVISO

PARECER MENSAL - 4/2015 14/05/2015 Regime Próprio de Previdência Social do município de Sorriso - MT PREVISO Prezado(a) Diretor(a) Executivo(a), Sr(a). Adélio Dalmolin; Atendendo a necessidade do Instituto

PARECER MENSAL - 4/2015 14/05/2015 Regime Próprio de Previdência Social do município de Sorriso - MT PREVISO Prezado(a) Diretor(a) Executivo(a), Sr(a). Adélio Dalmolin; Atendendo a necessidade do Instituto

Workshop - Mercado Imobiliário

Workshop - Mercado Imobiliário Workshop - Mercado Imobiliário Workshop - Mercado Imobiliário 1. O que está acontecendo com o Brasil? 2. Por que o Brasil é a bola da vez? 3. Por que o Mercado imobiliário

Workshop - Mercado Imobiliário Workshop - Mercado Imobiliário Workshop - Mercado Imobiliário 1. O que está acontecendo com o Brasil? 2. Por que o Brasil é a bola da vez? 3. Por que o Mercado imobiliário

DESAFIOS PARA OS FUNDOS DE PENSÃO

DESAFIOS PARA OS FUNDOS DE PENSÃO Marcelo Rabbat e Tais Campos Importante: Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Vinci Partners, e

DESAFIOS PARA OS FUNDOS DE PENSÃO Marcelo Rabbat e Tais Campos Importante: Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Vinci Partners, e

Rodrigo Corrêa da Costa rodrigo.costa@newedge.com

Perspectivas do Mercado de Café Rodrigo Corrêa da Costa rodrigo.costa@newedge.com Café Nova Iorque 2 Semanal 1a posição 3 Semanal 2a posição 4 QEs e Dow Jones 5 QEs e Índice do Dólar 6 QE2 e CRB Index

Perspectivas do Mercado de Café Rodrigo Corrêa da Costa rodrigo.costa@newedge.com Café Nova Iorque 2 Semanal 1a posição 3 Semanal 2a posição 4 QEs e Dow Jones 5 QEs e Índice do Dólar 6 QE2 e CRB Index

PERFIL DO INVESTIDOR. Uma das principais vantagens do Tesouro Direto é a possibilidade do investidor

PERFIL DO INVESTIDOR Uma das principais vantagens do Tesouro Direto é a possibilidade do investidor montar sua carteira de acordo com os seus objetivos, adequando prazos de vencimento e indexadores às

PERFIL DO INVESTIDOR Uma das principais vantagens do Tesouro Direto é a possibilidade do investidor montar sua carteira de acordo com os seus objetivos, adequando prazos de vencimento e indexadores às

Consultoria. Crise econômica - o que ainda está por vir e os impactos na hotelaria. Novembro/2015. Juan Jensen jensen@4econsultoria.com.

Consultoria Crise econômica - o que ainda está por vir e os impactos na hotelaria Novembro/2015 Juan Jensen jensen@4econsultoria.com.br Cenário Político DilmaI: governo ruim, centralizador e diagnóstico

Consultoria Crise econômica - o que ainda está por vir e os impactos na hotelaria Novembro/2015 Juan Jensen jensen@4econsultoria.com.br Cenário Político DilmaI: governo ruim, centralizador e diagnóstico

Relatório Econômico Mensal Janeiro de 2016. Turim Family Office & Investment Management

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

Quarterly Perspectives Brasil 2 Trimestre 2015

Quarterly Perspectives Brasil 2 Trimestre 2015 O J.P. Morgan Asset Management tem o prazer de apresentar a mais recente edição do Quarterly Perspectives. Este documento explora os principais temas do Guide

Quarterly Perspectives Brasil 2 Trimestre 2015 O J.P. Morgan Asset Management tem o prazer de apresentar a mais recente edição do Quarterly Perspectives. Este documento explora os principais temas do Guide

O Brasil Diante da Crise: Estabilidade e Resistência

O Brasil Diante da Crise: Estabilidade e Resistência Henrique de Campos Meirelles Março de 2009 1 Panorama Internacional 2 2000 = 100 EUA: Índice de Preço das Residências 220 Entre 2000 a Jun/06, valor

O Brasil Diante da Crise: Estabilidade e Resistência Henrique de Campos Meirelles Março de 2009 1 Panorama Internacional 2 2000 = 100 EUA: Índice de Preço das Residências 220 Entre 2000 a Jun/06, valor

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

O Futuro da Gestão no Brasil e no Exterior

O Futuro da Gestão no Brasil e no Exterior 7º Congresso ANBIMA de Fundos de Investimento São Paulo, 14 de maio 2013 Daniel Celeghin, Sócio Resumo 1. Quem somos 2. Perspectiva ex-brasil : cinco fatores

O Futuro da Gestão no Brasil e no Exterior 7º Congresso ANBIMA de Fundos de Investimento São Paulo, 14 de maio 2013 Daniel Celeghin, Sócio Resumo 1. Quem somos 2. Perspectiva ex-brasil : cinco fatores

Apresentação de Teresa Ter-Minassian na conferencia IDEFF: Portugal 2011: Coming to the bottom or going to the bottom? Lisboa, Jan.31-Fev.

Apresentação de Teresa Ter-Minassian na conferencia IDEFF: Portugal 2011: Coming to the bottom or going to the bottom? Lisboa, Jan.31-Fev.1, 2011 Estrutura da apresentação Antecedentes Principais características

Apresentação de Teresa Ter-Minassian na conferencia IDEFF: Portugal 2011: Coming to the bottom or going to the bottom? Lisboa, Jan.31-Fev.1, 2011 Estrutura da apresentação Antecedentes Principais características

Relatório Econômico Mensal JANEIRO/13

Relatório Econômico Mensal JANEIRO/13 Índice INDICADORES FINANCEIROS 3 PROJEÇÕES 4 CENÁRIO EXTERNO 5 CENÁRIO DOMÉSTICO 7 RENDA FIXA 8 RENDA VARIÁVEL 9 Indicadores Financeiros Projeções Economia Global

Relatório Econômico Mensal JANEIRO/13 Índice INDICADORES FINANCEIROS 3 PROJEÇÕES 4 CENÁRIO EXTERNO 5 CENÁRIO DOMÉSTICO 7 RENDA FIXA 8 RENDA VARIÁVEL 9 Indicadores Financeiros Projeções Economia Global

INFORMATIVO FUNDOS GALT FIA - FUNDO DE INVESTIMENTO EM AÇÕES GERAL DIVIDENDO - FUNDO DE INVESTIMENTO EM AÇÕES. Química 12% Papel e Celulose 8%

Outubro de 2015 INFORMATIVO FUNDOS GALT FIA - FUNDO DE INVESTIMENTO EM AÇÕES O Geral Asset Long Term - GALT FIA é um fundo de investimento que investe em ações, selecionadas pela metodologia de análise

Outubro de 2015 INFORMATIVO FUNDOS GALT FIA - FUNDO DE INVESTIMENTO EM AÇÕES O Geral Asset Long Term - GALT FIA é um fundo de investimento que investe em ações, selecionadas pela metodologia de análise

Carlos Pio. O Brasil está preparado para atender a um novo cenário de demanda?

As Novas Perspectivas do Mercado Internacional O Brasil está preparado para atender a um novo cenário de demanda? Carlos Pio Professor, UnB (Economia Política Int l) Sócio, Augurium (Risco Político) 1

As Novas Perspectivas do Mercado Internacional O Brasil está preparado para atender a um novo cenário de demanda? Carlos Pio Professor, UnB (Economia Política Int l) Sócio, Augurium (Risco Político) 1

Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX

![Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX](/thumbs/34/16974947.jpg "Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX") Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Relatório Econômico Mensal DEZEMBRO/14

Relatório Econômico Mensal DEZEMBRO/14 Índice INDICADORES FINANCEIROS 3 PROJEÇÕES 4 CENÁRIO EXTERNO 6 CENÁRIO DOMÉSTICO 7 RENDA FIXA 8 RENDA VARIÁVEL 8 Indicadores Financeiros BOLSA DE VALORES AMÉRICAS

Relatório Econômico Mensal DEZEMBRO/14 Índice INDICADORES FINANCEIROS 3 PROJEÇÕES 4 CENÁRIO EXTERNO 6 CENÁRIO DOMÉSTICO 7 RENDA FIXA 8 RENDA VARIÁVEL 8 Indicadores Financeiros BOLSA DE VALORES AMÉRICAS

Cenários da Macroeconomia e o Agronegócio

MB ASSOCIADOS Perspectivas para o Agribusiness em 2011 e 2012 Cenários da Macroeconomia e o Agronegócio 26 de Maio de 2011 1 1. Cenário Internacional 2. Cenário Doméstico 3. Impactos no Agronegócio 2 Crescimento

MB ASSOCIADOS Perspectivas para o Agribusiness em 2011 e 2012 Cenários da Macroeconomia e o Agronegócio 26 de Maio de 2011 1 1. Cenário Internacional 2. Cenário Doméstico 3. Impactos no Agronegócio 2 Crescimento

PPS CENÁRIOS E DESAFIOS PARA O SEGUNDO SEMESTRE DE 2014 EVERALDO GUEDES DE AZEVEDO FRANÇA PORTFOLIO PERFORMANCE

CENÁRIOS E DESAFIOS PARA O SEGUNDO SEMESTRE DE 2014 EVERALDO GUEDES DE AZEVEDO FRANÇA QUAL É O CENÁRIO? ONDE ESTAMOS? Continuamos não sendo a bola da vez. Percepção do investidor estrangeiro acerca do

CENÁRIOS E DESAFIOS PARA O SEGUNDO SEMESTRE DE 2014 EVERALDO GUEDES DE AZEVEDO FRANÇA QUAL É O CENÁRIO? ONDE ESTAMOS? Continuamos não sendo a bola da vez. Percepção do investidor estrangeiro acerca do

Extrato de Fundos de Investimento

Extrato de Fundos de Investimento São Paulo, 01 de Outubro de 2012 Prezado(a) Período de Movimentação FUNDO DE PENSAO MULTIPATR OAB 03/09/2012 a 28/09/2012 Panorama Mensal Setembro de 2012 O mês de setembro

Extrato de Fundos de Investimento São Paulo, 01 de Outubro de 2012 Prezado(a) Período de Movimentação FUNDO DE PENSAO MULTIPATR OAB 03/09/2012 a 28/09/2012 Panorama Mensal Setembro de 2012 O mês de setembro

Espaço para expansão fiscal e PIB um pouco melhor no Brasil. Taxa de câmbio volta a superar 2,30 reais por dólar

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

Empresas aéreas continuam a melhorar a rentabilidade Margem de lucro líquida de 5,1% para 2016

COMUNICADO No: 58 Empresas aéreas continuam a melhorar a rentabilidade Margem de lucro líquida de 5,1% para 2016 10 de dezembro de 2015 (Genebra) - A International Air Transport Association (IATA) anunciou

COMUNICADO No: 58 Empresas aéreas continuam a melhorar a rentabilidade Margem de lucro líquida de 5,1% para 2016 10 de dezembro de 2015 (Genebra) - A International Air Transport Association (IATA) anunciou

XP CAPITAL PROTEGIDO XI

XP CAPITAL PROTEGIDO XI EURO STOXX 50 PORTFOLIO DE EMPRESAS Investimentos na Bolsa Europeia O EURO STOXX 50 é o principal índice de ações blue-chips dos setores líderes do bloco europeu. O índice é composto

XP CAPITAL PROTEGIDO XI EURO STOXX 50 PORTFOLIO DE EMPRESAS Investimentos na Bolsa Europeia O EURO STOXX 50 é o principal índice de ações blue-chips dos setores líderes do bloco europeu. O índice é composto

Informativo Wealth AAI. Dezembro 2014

Informativo Wealth AAI Dezembro 2014 Sobre o Informativo Wealth AAI Visando ampliar o nível de informação e melhor atendimento aos nossos clientes e parceiros, a Wealth Management da Gradual envia um informativo

Informativo Wealth AAI Dezembro 2014 Sobre o Informativo Wealth AAI Visando ampliar o nível de informação e melhor atendimento aos nossos clientes e parceiros, a Wealth Management da Gradual envia um informativo

INFORME ECONÔMICO 24 de abril de 2015

RESENHA SEMANAL E PERSPECTIVAS Economia global não dá sinais de retomada da atividade. No Brasil, o relatório de crédito apresentou leve melhora em março. Nos EUA, os dados de atividade seguem compatíveis

RESENHA SEMANAL E PERSPECTIVAS Economia global não dá sinais de retomada da atividade. No Brasil, o relatório de crédito apresentou leve melhora em março. Nos EUA, os dados de atividade seguem compatíveis

Carta Mensal Mauá Sekular

Mauá Participações I e II www.mauasekular.com.br contato@mauasekular.com.br Carta Mensal Mauá Sekular Fundos Macro Maio 2015 Sumário (I) (II) (III) Cenário Internacional Cenário Doméstico Principais Estratégias

Mauá Participações I e II www.mauasekular.com.br contato@mauasekular.com.br Carta Mensal Mauá Sekular Fundos Macro Maio 2015 Sumário (I) (II) (III) Cenário Internacional Cenário Doméstico Principais Estratégias

TELECONFERÊNCIA DE RESULTADOS 1T15

TELECONFERÊNCIA DE RESULTADOS 1T15 RESULTADOS FINANCEIROS CONSOLIDADOS RECEITA LÍQUIDA 300,1 361,1 20,3% EBITDA AJUSTADO 56,5 68,7 21,6% MARGEM EBITDA AJUSTADO 1 17,9% 18,4% 0,5 p.p. LUCRO LÍQUIDO AJUSTADO

TELECONFERÊNCIA DE RESULTADOS 1T15 RESULTADOS FINANCEIROS CONSOLIDADOS RECEITA LÍQUIDA 300,1 361,1 20,3% EBITDA AJUSTADO 56,5 68,7 21,6% MARGEM EBITDA AJUSTADO 1 17,9% 18,4% 0,5 p.p. LUCRO LÍQUIDO AJUSTADO

ECONOMIA BRASILEIRA DESEMPENHO RECENTE E CENÁRIOS PARA 2015. Prof. Antonio Lanzana Dezembro/2014

ECONOMIA BRASILEIRA DESEMPENHO RECENTE E CENÁRIOS PARA 2015 Prof. Antonio Lanzana Dezembro/2014 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. A Economia Brasileira Atual 2.1. Desempenho Recente

ECONOMIA BRASILEIRA DESEMPENHO RECENTE E CENÁRIOS PARA 2015 Prof. Antonio Lanzana Dezembro/2014 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. A Economia Brasileira Atual 2.1. Desempenho Recente

Resumo do Desempenho em Moeda da classe de cotas

Resumo do Desempenho em Moeda da classe de cotas As of 30 setembro 2015 FRANKLIN TEMPLETON INVESTMENT FUNDS - Equity Classe de cotas Data de CUSIP 3 anos 5 anos 10 anos Franklin Biotechnology Discovery

Resumo do Desempenho em Moeda da classe de cotas As of 30 setembro 2015 FRANKLIN TEMPLETON INVESTMENT FUNDS - Equity Classe de cotas Data de CUSIP 3 anos 5 anos 10 anos Franklin Biotechnology Discovery

Parte 1 Risco e Retorno

TÓPICOSESPECIAIS EM FINANÇAS: AVALIAÇÃO DE PROJETOS E OPÇÕES REAIS. AGENDA 1. RISCO E RETORNO 2. CUSTO DE CAPITAL PROF. LUIZ E. BRANDÃO 3. CUSTO MÉDIO PONDERADO DE CAPITAL (WACC) RAFAEL IGREJAS Parte 1

TÓPICOSESPECIAIS EM FINANÇAS: AVALIAÇÃO DE PROJETOS E OPÇÕES REAIS. AGENDA 1. RISCO E RETORNO 2. CUSTO DE CAPITAL PROF. LUIZ E. BRANDÃO 3. CUSTO MÉDIO PONDERADO DE CAPITAL (WACC) RAFAEL IGREJAS Parte 1

Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX

![Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX](/thumbs/27/11483539.jpg "Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX") Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

A semana em revista. Relatório Semanal 8/12/2014

Relatório Semanal 8/12/2014 A semana em revista No cenário doméstico, os destaques da semana foram a Pesquisa Industrial Mensal (PIM) e a taxa de inflação (IPCA). A produção industrial do mês de outubro

Relatório Semanal 8/12/2014 A semana em revista No cenário doméstico, os destaques da semana foram a Pesquisa Industrial Mensal (PIM) e a taxa de inflação (IPCA). A produção industrial do mês de outubro

Luiz Augusto de Oliveira Candiota

Luiz Augusto de Oliveira Candiota Brasil e Exterior: Estratégias de Alocação para 2016 Quais estratégias locais e globais agregarão valor ao portfólio frente a um cenário cada vez mais desafiador? O investimento

Luiz Augusto de Oliveira Candiota Brasil e Exterior: Estratégias de Alocação para 2016 Quais estratégias locais e globais agregarão valor ao portfólio frente a um cenário cada vez mais desafiador? O investimento

A melancolia das commodities: o investimento empresarial na América Latina Nicolás Magud

A melancolia das commodities: o investimento empresarial na América Latina Nicolás Magud May 12, 2015 O investimento privado vem desacelerando em todos os mercados emergentes desde meados de 2011, e a

A melancolia das commodities: o investimento empresarial na América Latina Nicolás Magud May 12, 2015 O investimento privado vem desacelerando em todos os mercados emergentes desde meados de 2011, e a

dívida das empresas Dividendos são mais atractivos que H ^^" "^ T á2o anos que a

Dividendos são mais atractivos que dívida das empresas Algumas das maiores empresas do PSI 2O, como a Portugal Telecom e a EDP, têm uma taxa de rentabilidade dos dividendos mais elevada que os juros pagos

Dividendos são mais atractivos que dívida das empresas Algumas das maiores empresas do PSI 2O, como a Portugal Telecom e a EDP, têm uma taxa de rentabilidade dos dividendos mais elevada que os juros pagos

1 MÊS EM 10 IMAGENS. Agosto 2015. Índice. 1. Economia mundial A dinâmica vem das economias desenvolvidas. Expansion. Contraction

1 MÊS EM 1 IMAGENS Agosto 1 Todo mês, a SYZ Wealth Management publica em 1 mês em 1 imagens um panorama da atividade econômica do mundo. Uma imagem, muitas vezes, vale mais que um longo discurso. A cada

1 MÊS EM 1 IMAGENS Agosto 1 Todo mês, a SYZ Wealth Management publica em 1 mês em 1 imagens um panorama da atividade econômica do mundo. Uma imagem, muitas vezes, vale mais que um longo discurso. A cada

A Crise Internacional e os Desafios para o Brasil

1 A Crise Internacional e os Desafios para o Brasil Guido Mantega Outubro de 2008 1 2 Gravidade da Crise Crise mais forte desde 1929 Crise mais grave do que as ocorridas nos anos 1990 (crise de US$ bilhões

1 A Crise Internacional e os Desafios para o Brasil Guido Mantega Outubro de 2008 1 2 Gravidade da Crise Crise mais forte desde 1929 Crise mais grave do que as ocorridas nos anos 1990 (crise de US$ bilhões

Posição e Desempenho da Carteira - Resumo HSBC INSTITUIDOR FUNDO MULTIPLO - CONSERVADORA FIX

BENCHMARK 100.00%CDI Relatório Gerencial Consolidado - Período de 01/04/2015 Posição e Desempenho da Carteira - Resumo a 30/04/2015 pg. 1 Posição Sintética dos Ativos em 30/04/2015 Financeiro % PL FUNDOS

BENCHMARK 100.00%CDI Relatório Gerencial Consolidado - Período de 01/04/2015 Posição e Desempenho da Carteira - Resumo a 30/04/2015 pg. 1 Posição Sintética dos Ativos em 30/04/2015 Financeiro % PL FUNDOS

Globalização Financeira e Fluxos de Capital. Referências Bibliográficas. Referências Bibliográficas. 1) Mundialização Financeira

Mundialização Financeira") e Fluxos de Capital Wilhelm Eduard Meiners IBQP/UniBrasil/Metápolis Referências Bibliográficas Referências Bibliográficas Chesnais, F. Mundialização Financeira, cap.1 Baumann, Canuto e Gonçalves. Economia

e Fluxos de Capital Wilhelm Eduard Meiners IBQP/UniBrasil/Metápolis Referências Bibliográficas Referências Bibliográficas Chesnais, F. Mundialização Financeira, cap.1 Baumann, Canuto e Gonçalves. Economia

Relatório Semanal de Estratégia de Investimento

14 de setembro de 2015 Relatório Semanal de Estratégia de Investimento Destaques da Semana Economia internacional: Expectativa de alta de juros nos EUA continua trazendo volatilidade para os mercados;

14 de setembro de 2015 Relatório Semanal de Estratégia de Investimento Destaques da Semana Economia internacional: Expectativa de alta de juros nos EUA continua trazendo volatilidade para os mercados;

Conference Call. Maio 2008

Conference Call Maio 2008 Cenário macro O Brasil é Investment Grade: E agora? Taxa de câmbio/ taxa de juros Atração de capital de longo prazo Potencial impacto positivo no PIB Disponibilidade de crédito:

Conference Call Maio 2008 Cenário macro O Brasil é Investment Grade: E agora? Taxa de câmbio/ taxa de juros Atração de capital de longo prazo Potencial impacto positivo no PIB Disponibilidade de crédito: