3. O ambiente económico. Mercados

|

|

|

- Iasmin de Figueiredo Cesário

- 5 Há anos

- Visualizações:

Transcrição

1 Caderno de Exercícios (pontos 3, 6 e 9) Gestão 2º semestre 2008/2009 Departamento de Engenharia e Gestão 3. O ambiente económico. Mercados 1. O rendimento e os gostos são: a) Factores que determinam a oferta. b) Factores que determinam a procura. c) Ignorados na análise económica. d) Complementares na procura. e) Substitutos na procura. 2. Quando o rendimento das populações desce, o consumo de almoços rápidos/leves, do género sopa mais rissol : a) Expande-se, porque se trata de um bem normal. b) Expande-se, porque se trata de um bem inferior. c) Contrai-se porque estas refeições são um substituto da refeição no restaurante. d) Contrai-se porque estas refeições são um complemento da refeição no restaurante. e) Nenhuma das acima. 3. Máquinas fotográficas digitais e cartões de memória são: a) Bens complementares. b) Bens inferiores. c) Bens substitutos. d) Bens independentes. 4. Suponha uma descida significativa no preço do gasóleo. Diga o que espera que aconteça à procura de carros movidos a gasolina e ao preço destes: a) Procura contrai-se e preço sobe. b) Procura expande-se e preço desce. c) Procura permanece inalterada e preço desce. d) Procura contrai-se e preço desce. e) Procura expande-se e o preço sobe. 5. Admita uma subida muito substancial nos preços dos serviços de assistência ao equipamento X. É de esperar que: a) A procura do equipamento Y, substituto do X, se expanda. b) A procura do equipamento Y, substituto do X, se contraia. c) A procura do equipamento X se contraia. d) A procura do equipamento X se expanda. e) a) e c). 6. Expectativas da subida do preço de um bem fazem: a) Descer o seu preço actual. b) Não têm impacte no preço actual. c) Expandir já a sua procura. d) Subir já o seu preço. e) c) e d). 7. Se a procura for elástica e o preço subir: a) As receitas da empresa também sobem. b) A quantidade procurada não varia. c) Os custos totais da empresa sobem. 1

2 d) As receitas da empresa descem. e) c) e d). 8. Se o preço dos CDs de música aumentar de 10 para 11 euros, e se a quantidade procurada de CDs de música diminuir de para , a elasticidade preço da procura é de: a) 2.5 b) 5 c) 2.5% d) 5% e) 0.002% 9. Por cada 1% de aumento do preço das viagens de avião de Lisboa para Madrid, a quantidade procurada decresce em 1.5%. A procura destas viagens de avião é: a) De elasticidade unitária. b) Elástica. c) Rígida. d) Nenhuma das anteriores. e) a) e b). 10. Quanto mais horizontal for a curva da procura: a) Menor a elasticidade da procura e mais sensíveis são os consumidores a variações de preços. b) Maior a elasticidade da procura e mais sensíveis são os consumidores a variações de preços. c) Menor a elasticidade da procura e menos sensíveis são os consumidores a variações de preços. d) Maior a elasticidade da procura e menos sensíveis são os consumidores a variações de preços. 11. Más condições climatéricas podem conduzir no mercado dos produtos agrícolas: a) À deslocação da curva da oferta para a esquerda e à subida do preço. b) À deslocação da curva da oferta para a direita e à descida do preço. c) À deslocação ao longo da curva da oferta até ao novo preço. d) À deslocação da curva da procura para a esquerda e à descida do preço. e) À deslocação da curva da procura para a direita e à subida do preço. 12. Aumentos de produtividade podem conduzir a: a) a) À deslocação da curva da oferta para a direita e à descida do preço no mercado em questão. b) À deslocação da curva da oferta para a esquerda e à subida do preço no mercado em questão. c) À deslocação da curva da procura para a direita e à subida do preço no mercado em questão. d) À deslocação da curva da procura para a esquerda e à descida do preço no mercado em questão. 13. O preço de equilíbrio ocorre quando a) O preço é igual à quantidade procurada. b) Existe escassez mas nenhum excesso de procura. c) A quantidade procurada é igual à quantidade oferecida. d) Todas a acima. e) Nenhuma das acima. 14. Se num dado mercado a oferta aumentar e a procura diminuir, isto significa que: a) A curva da oferta desloca-se para a direita, a curva da procura desloca-se para a esquerda, e o preço de equilíbrio aumenta. 2

3 b) A curva da oferta desloca-se para a esquerda, a curva da procura desloca-se para a esquerda, e o preço de equilíbrio aumenta. c) A curva da oferta desloca-se para a direita, a curva da procura desloca-se para a direita, e o preço de equilíbrio aumenta. d) A curva da oferta desloca-se para a direita, a curva da procura desloca-se para a esquerda, e o preço de equilíbrio diminui. e) A curva da oferta desloca-se para a esquerda, a curva da procura desloca-se para a esquerda, e o preço de equilíbrio diminui. 15. Existem economias de escala quando: a) A produção conjunta de dois produtos é mais barata que a sua produção separada. b) O custo de produção aumenta menos que proporcionalmente quando a capacidade (escala) de produção aumenta. c) O custo de produção aumenta mais que proporcionalmente quando a capacidade (escala) de produção aumenta. d) O custo de produção diminui ao longo do tempo devido a uma aprendizagem da empresa a actuar num dado mercado. e) Nenhuma das anteriores 16. Quando a empresa está numa zona de deseconomias de escala: a) Nunca deve aumentar a produção. b) Deve sair imediatamente do mercado. c) Pode produzir mais se tiver procura para isso e tal for rentável. d) Tem custos médios constantes. e) a) e b). 17. Uma empresa que actua em dois mercados: a) Tem economias de gama. b) Tem maior margem no mercado com maior elasticidade da procura. c) Tem maior margem no mercado com menor elasticidade da procura. d) Tem economias de escala. e) a) e c) 18. Qual das seguintes afirmações está correcta? a) Uma empresa num mercado de concorrência perfeita não pode influenciar o preço do bem que vende. b) Uma empresa num mercado de concorrência perfeita não pode influenciar o custo do bem que vende. c) Uma empresa num mercado de concorrência perfeita não irá vender tudo o que pode ao preço vigente numa tentativa de aumentar o preço. d) Uma empresa num mercado de concorrência perfeita tem a capacidade de influenciar o preço de mercado do bem que vende. e) Nenhuma das acima está correcta. 19. Uma estrutura de mercado de concorrência monopolística é tipicamente caracterizada por: a) Muitas empresas de pequena dimensão, poucas barreiras à entrada, produtos homogéneos. b) Uma só empresa de grande dimensão, consideráveis barreiras à entrada, produtos homogéneos. c) Poucas empresas de pequena dimensão, consideráveis barreiras à entrada, produtos homogéneos. d) Poucas empresas de grande dimensão, consideráveis barreiras à entrada, produtos diferenciados. e) Muitas empresas de pequena dimensão, poucas barreiras à entrada, produtos diferenciados. 20. Uma estrutura de mercado de oligopólio é tipicamente caracterizada por: a) Poucas empresas de grande dimensão, poucas barreiras à entrada, produtos diferenciados. 3

4 b) Muitas empresas de pequena dimensão, poucas barreiras à entrada, produtos diferenciados. c) Poucas empresas de grande dimensão, consideráveis barreiras à entrada, produtos homogéneos ou diferenciados. d) Poucas empresas de pequena dimensão, poucas barreiras à entrada, produtos homogéneos. e) Uma só empresa de grande dimensão, consideráveis barreiras à entrada, produtos homogéneos. 21. Uma estrutura de mercado de monopólio caracteriza-se por: a) Poucos concorrentes de grande dimensão e consideráveis barreiras à entrada. b) Uma empresa de grande dimensão e consideráveis barreiras à entrada. c) Poucos concorrentes de grande dimensão e barreiras à entrada inexistentes. d) Um concorrente de grande dimensão e barreiras à entrada inexistentes. 22. Será de esperar que o número de empresas diminua progressivamente segundo a seguinte ordem de estruturas de mercado: a) Oligopólio, Monopólio, Concorrência perfeita. b) Oligopólio, Concorrência monopolística, Monopólio. c) Concorrência monopolística, Oligopólio, Monopólio. d) Monopólio, Oligopólio, Concorrência perfeita. e) Concorrência perfeita, Oligopólio, Concorrência monopolística. 23. Compete ao Estado, nomeadamente: a) Produzir bens em concorrência com o sector privado. b) Proceder à redistribuição do rendimento na sociedade. c) Regular monopólios. d) Todas as anteriores. e) b) e c). 24. Quando o Estado concede um subsídio de desemprego, podemos interpretar que: a) O mercado de emprego funciona livremente, sem intervenção do Estado. b) O Estado intervém no mercado de emprego de modo a diminuir o poder dos monopólios. c) O Estado intervém no mercado de emprego de modo a promover uma melhor justiça social. d) O Estado intervém no mercado de emprego de modo a permitir às pessoas descansarem. 6. Informação financeira 1. Uma empresa comercial de produtos de informática, iniciou a sua actividade em Janeiro de 07, mês em que ocorreram os seguintes factos: i. Para iniciar a actividade cada um dos três sócios participou com um capital de , totalmente realizado em dinheiro. ii. Contracção de empréstimo bancário de médio longo prazo no montante de iii. Aquisição de uma loja pelo montante de Pagamento efectuado no acto da escritura (1/1/07). iv. Compra de diverso equipamento e acessórios de informática para posterior comercialização. O valor da compra foi de e as condições de pagamento acordadas com o fornecedor foram: a 90 dias da data da factura. v. Durante o 1.º mês a empresa facturou , com pagamento a 60 dias. O material vendido teve um custo de aquisição de vi. Pagou-se no final do mês ordenados e outros encargos com o pessoal no montante de

5 Elabore o Balanço no dia 31/1/07 e a Demonstração de Resultados do mês de Janeiro. 2. O Balanço é um mapa contabilístico que nos dá: a) A situação da empresa ao longo de um ano. b) A situação patrimonial da empresa num dado momento. c) O fluxo de tesouraria da empresa. d) A relação entre os custos e os proveitos. 3. O mapa de demonstração de resultados é um mapa que permite à empresa ter informação sobre: a) A sua situação patrimonial num dado momento. b) As mercadorias que possui ao longo de um determinado período. c) As dívidas acumuladas que possui para com terceiros. d) Os proveitos gerados durante um período de tempo. 4. Se os Capitais Próprios de uma empresa forem positivos num ano significa que: a) O capital Social da empresa é superior aos empréstimos contraídos nesse ano. b) A empresa não necessita de contrair empréstimos no próximo ano. c) O valor do Activo do ano é superior ao valor do Passivo do ano. d) Os recebimentos do ano foram superiores aos pagamentos do ano. 5. A conta do Imobilizado bruto representa: a) O valor pelo qual os bens do Imobilizado foram comprados no ano a que respeita o Balanço deduzido do valor das Amortizações efectuadas no mesmo ano. b) O valor pelo qual os bens do Imobilizado foram vendidos no ano a que respeita o Balanço. c) O valor ainda em dívida dos bens do Imobilizado comprados no ano a que respeita o Balanço. d) O valor pelo qual os bens do Imobilizado foram amortizados até ao ano a que respeita o Balanço. 6. Quando a empresa contrai um empréstimo bancário e este fica disponível significa que a) A empresa acabou de ter um custo. b) A empresa acabou de contrair uma dívida. c) A empresa aumentou as suas disponibilidades. d) Alíneas b) e c). e) Alíneas a) e c). 7. Se os Resultados Antes de Impostos forem positivos num determinado ano, isso significa que: a) A empresa tem uma boa situação financeira porque tem dinheiro para solver as suas dívidas. b) Os custos são superiores aos proveitos no ano de apuramento do resultado. c) Os capitais próprios são superiores ao Passivo. d) A empresa terá de calcular IRC. 8. Suponha que uma empresa obtém resultados líquidos positivos num determinado ano. Com o montante apurado os sócios podem: a) Deliberar que uma parte do montante apurado seja distribuída em dividendos. b) Pagar dívidas a fornecedores e outros devedores. c) Deliberar que uma parte daquele montante seja transferida para reservas. d) Alíneas a) e c). e) Alíneas a), b) e c). 5

6 9. A conta de Amortizações Acumuladas é: a) Uma conta do Activo mas que apresenta sempre um valor menor ou igual a zero. b) Uma conta que serve para calcular o valor líquido das existências. c) Uma conta que serve para calcular o valor líquido dos empréstimos. d) Uma conta que representa todos os pagamentos relativos ao imobilizado já efectuados. 10. Qual das seguintes rubricas integra a componente dos resultados operacionais dentro da Demonstração de Resultados de uma empresa: a) Custos financeiros. b) Proveitos extraordinários. c) Custos administrativos. d) Vendas e prestações de serviços. e) Alíneas c) e d). 11. Uma empresa têxtil tem um contrato anual que define a subcontratação da limpeza das suas instalações. O respectivo pagamento anual é definido na assinatura de cada contrato no início de cada ano. Este custo deve ser considerado como: a) Um custo fixo. b) Um custo variável. c) Um custo do período. d) Um custo do produto. e) Alíneas a) e c). 12. Suponha uma empresa que compra mercadoria por 500 para comercializar mais tarde. a) A empresa acabou de contrair um custo. b) A mercadoria entra no armazém da empresa e só é considerada custo quando é vendida. c) A empresa efectuou uma despesa. d) A empresa irá pagar um menor IRC. e) Alíneas b) e c). 13. Se uma empresa contrair um empréstimo de curto prazo: a) Altera-se o prazo médio de pagamento de mercadorias. b) Aumenta a rentabilidade dos capitais próprios. c) Altera-se a autonomia financeira. d) Altera-se a rotação das existências. e) Nenhum dos anteriores. 14. Ter um valor positivo na rubrica Disponibilidades do Balanço, significa que: a) A empresa tem um resultado líquido do exercício positivo. b) A empresa vai distribuir dividendos pelos sócios. c) O Activo é superior ao Passivo. d) A empresa tem necessariamente uma boa autonomia financeira. 6

7 15. A empresa ABC apresentou no seu primeiro ano de actividade os seguintes elementos contabilísticos: Balanço em 31/12/06 (euros) Activo Capitais Próprios Imobilizado Bruto Capital Social Amortizações Acumuladas (7.200) Resultados líquidos Exercício Imobilizado liquido Passivo Existências Dívidas a fornecedores Dividas de clientes c/prazo Empréstimos bancários de curto prazo Disponibilidades (DO+Caixa) Dívidas ao Estado 500 Total do Activo Total Cap.Próp.+Passivo Calcule e comente os seguintes rácios: a) Rentabilidade do capital próprio; b) Autonomia financeira; c) Fundo de maneio 16. Se no final de um ano contabilístico a rentabilidade dos capitais próprios for de 10%, os Resultados Líquidos do Exercício assumirem o valor de euros, e se o valor dos capitais alheios for de euros, o valor do activo é de: a) euros. b) euros. c) euros. d) euros. e) euros. 17. Os rácios de liquidez: a) Referem-se à capacidade de a empresa pagar as suas dívidas de médio e longo prazo. b) Referem-se à capacidade de a empresa pagar as suas dívidas de curto prazo. c) Referem-se à comparação entre os capitais próprios e os capitais alheios. d) Referem-se à diferença entre o prazo médio de pagamentos e o prazo médio de recebimentos. 18. Pode dizer-se que quanto maior o rácio de autonomia financeira de uma empresa: a) Maiores os resultados líquidos de exercício da empresa. b) Menor o passivo da empresa em relação ao activo. c) Maior o fundo de maneio da empresa. d) Maiores os capitais próprios em relação ao activo. e) Alíneas b) e d). 19. Os dados abaixo referem-se à actividade de uma empresa no ano transacto. Determine as incógnitas. Em 1 de Janeiro Em 31 de Dezembro Activo A B Passivo Capital Social C 75 Lucros retidos (i.e. Reservas+ Resultados Transitados + Resultados Líquidos)

8 Vendas 300 Custos 260 Imposto sobre os resultados 10 Resultado líquido do exercício D Dividendos Pagos E Aumento de Capital Social Uma empresa produz anualmente peças. Sabendo que os custos fixos anuais são de e que o preço de venda unitário é de 4, diga qual deverá ser o valor dos custos variáveis unitários para que a empresa tenha um lucro anual bruto de Admita que é dono de um pequeno hotel com 20 quartos, tem custos fixos anuais no valor de euros, e pratica um preço médio diário por quarto de 40 euros. Se os custos variáveis por quarto/noite forem de 5 euros (limpeza, pequeno almoço, lavagem da roupa, electricidade e água), qual a taxa de ocupação correspondente ao ponto crítico? 22. Dentre as seguintes alíneas, escolha a certa: a) Se a empresa estiver a produzir abaixo da sua capacidade instalada não tem lucros. b) Se a empresa estiver a produzir acima da sua capacidade instalada, terá lucros. c) Se o ponto crítico da empresa for muito próximo da capacidade instalada, a empresa corre o risco de não conseguir ter lucros significativos. d) b) e c). e) Nenhuma das acima. 9. Análise de projectos de investimento 1. Calcule o juro vencido por um capital de euros durante o período de 5 meses, aplicado em regime de juro simples e à taxa anual nominal de 4.5%. 2. Um capital de euros aplicado em regime de juro composto à taxa anual efectiva de 4% produziu, num certo prazo t, um valor acumulado de euros. Calcule o prazo de aplicação. 3. Com uma taxa de inflação anual de 10%, euros recebidos daqui a um ano: a) Têm hoje um valor actual de 900 euros. b) Têm hoje um valor actual de 909,1 euros. c) Têm hoje um valor real de 909,1 euros. d) Alíneas a) e c). 4. Considerando que a taxa de inflação em 1997 foi de 2,2% e em 1998 de 2,8%, responda às seguintes questões: a) Qual foi a taxa acumulada de inflação de 1996 a 1998? b) Qual foi a taxa média anual de inflação de 1996 a 1998? c) Se os salários de determinada empresa aumentaram 2% em 1998, qual foi a sua variação em termos reais? 5. Comente a seguinte afirmação, explicitando se é verdadeira ou falsa: A detenção de dinheiro em casa e sem utilização tem associado um custo de oportunidade. 6. Uma pessoa adquire certa publicação nas seguintes condições: no acto da compra 25% do seu valor; o restante, em 11 prestações mensais de 25 euros cada, durante um ano. Sabendo que a taxa de juro anual nominal acordada foi de 10%, calcule o preço certo da publicação. 8

9 7. Entre os seguintes pares de projectos, seleccione o melhor: a) b) Período 0 Período 1 Proj A (100) 120 Proj B (150) 170 Período 0 Período 1 Período 2 Proj A (100) 120 Proj B (100) A taxa interna de rentabilidade de um projecto com os seguintes cash-flows é superior, inferior ou igual a 10%? Período 0 Período 1 Período 2 Período 3 Período 4 Período 5 Período 6 (50) Considere os projectos A, B e C com as seguintes características (valores em milhares de ): Projecto A Projecto B Projecto C VAL (0%) VAL (5%) VAL (10%) VAL (15%) VAL (20%) a) Qual a TIR de cada um dos projectos? b) Se eles fossem mutuamente exclusivos, qual escolheria? Justifique claramente a sua resposta. c) Sabendo que os Investimentos necessários para a realização dos projectos são I A =250, I B =400 e I C =400, que B e C são mutuamente exclusivos e que só dispomos de 800 para investir, que projectos escolheria para uma taxa de actualização de 5%? d) E quais escolheria para uma taxa de actualização de 10%? 10. Uma empresa está a analisar um projecto de investimento que tem um Valor Actual Líquido (VAL) de euros quando a empresa considera uma taxa de actualização de 5%. Calcule qual o valor de um subsídio ao investimento (em dinheiro) a receber pela empresa no final do segundo ano de exploração que asseguraria que o projecto passasse a ser viável. 11. A empresa Alanda quer introduzir no mercado um novo produto que será produzido numa fábrica já existente. Para tal será necessário adquirir novo equipamento, que custará Um estudo efectuado produziu as seguintes estimativas anuais atribuíveis ao novo produto, para os próximos 5 anos: Vendas Custo dos produtos vendidos (excluindo amortizações) Custos Administrativos das Vendas

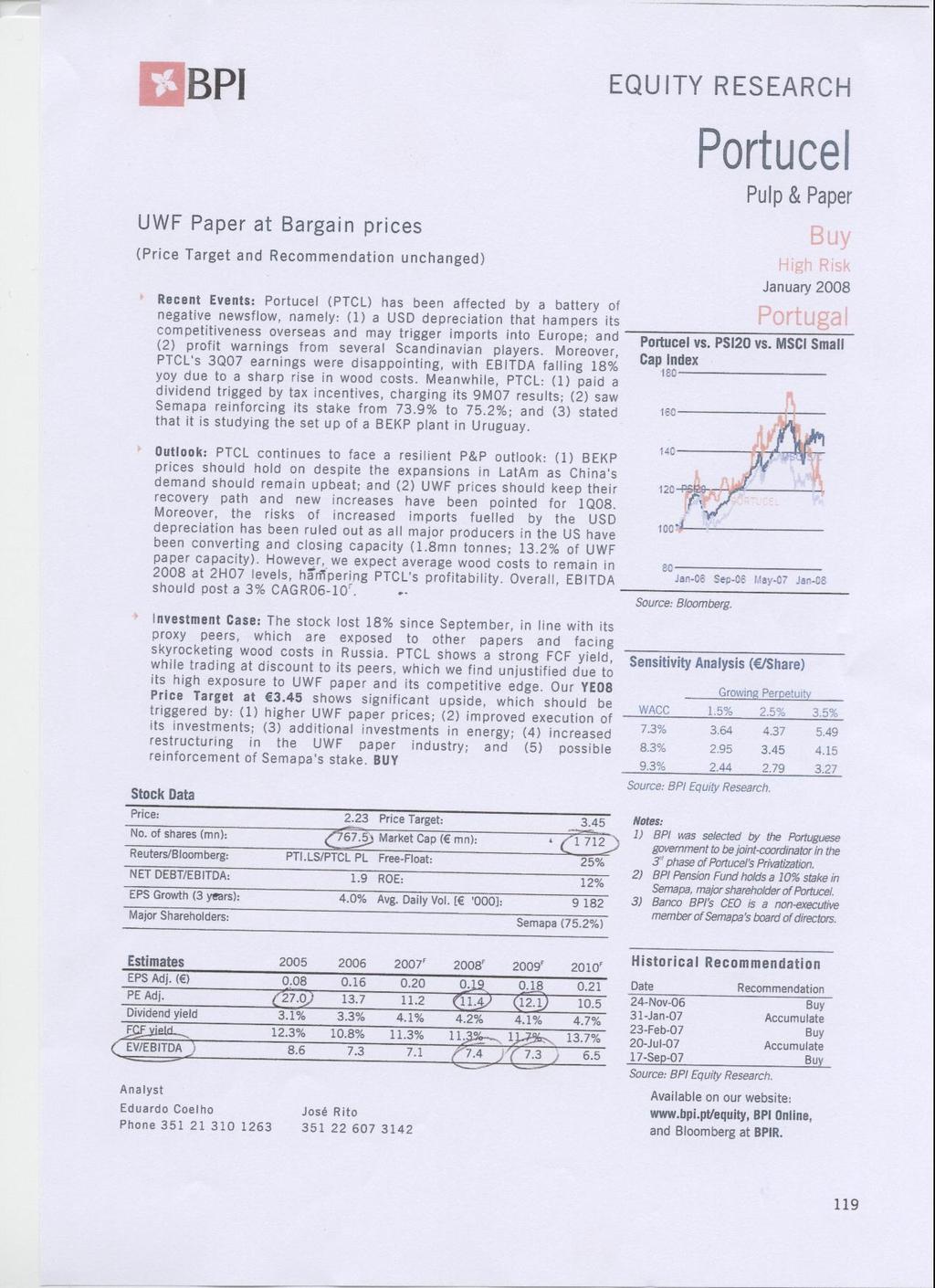

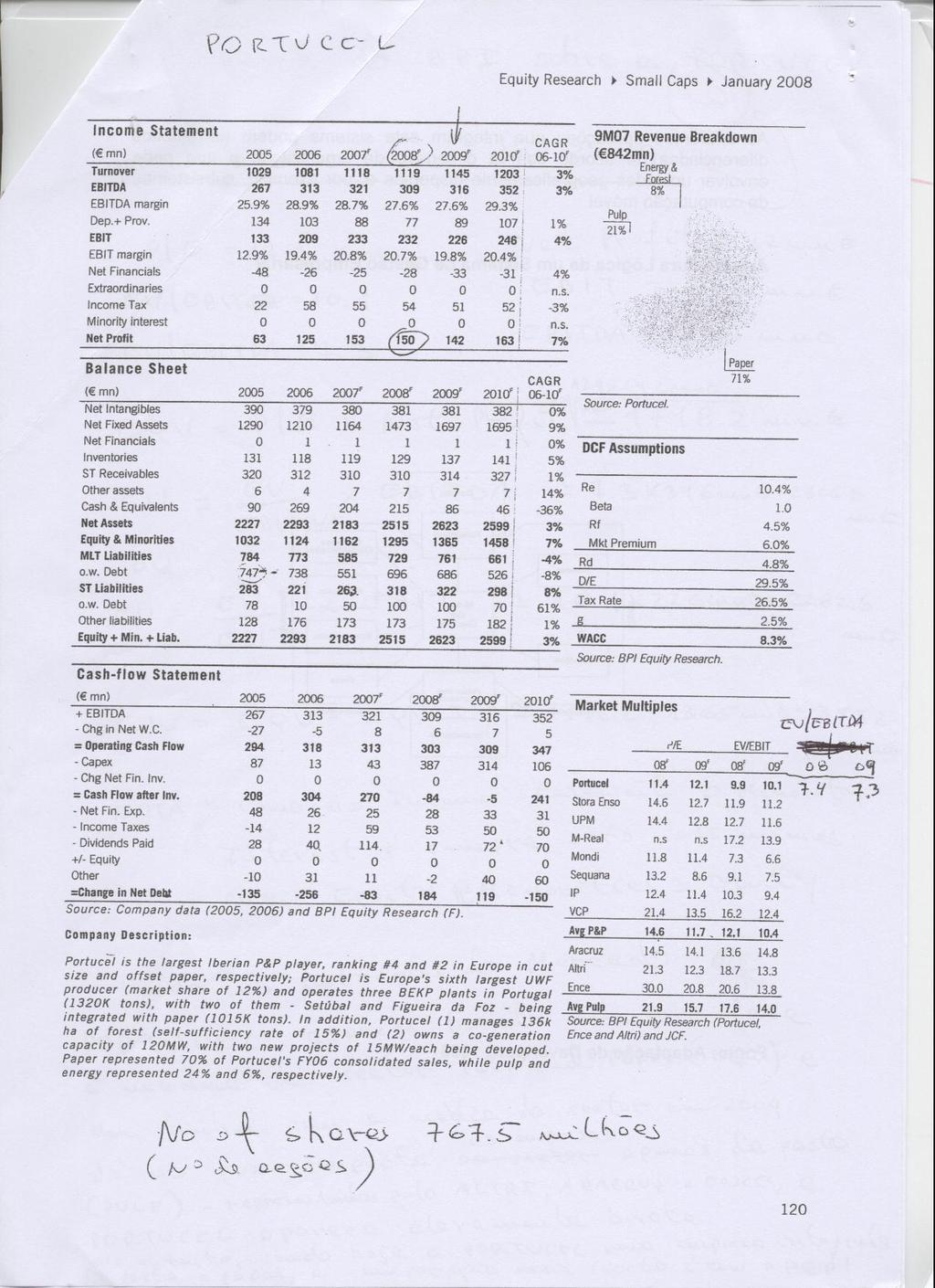

10 Considere ainda que a empresa Alanda terá sempre lucro no decorrer dos próximos cinco anos, que a taxa de imposto sobre o rendimento é de 27,5%, que o custo de capital é de 20% ao ano, que o equipamento adquirido terá um valor de mercado nulo no final dos cinco anos, e que este equipamento será amortizado linearmente em 5 anos. a) À luz do critério VAL, deverá a empresa investir no novo produto? b) Calcule o período de retorno (payback) deste investimento. 12. Com base no Research da Portucel que se apresenta abaixo: a) Calcule o Enterprise Value (EV), o Equity Value (EQV) e o Goodwill (GW) previstos para o ano de Diga se, face aos múltiplos de mercado de 2008 e 2009, a empresa estará cara ou barata em relação à média dos sectores de pasta (Pulp) e de pasta e papel (P&P). b) A partir dos valores obtidos em a), calcule a dívida financeira prevista para 2009 e comparea com o valor no Balanço. c) Calcule, para o ano de 2005: - autonomia financeira - EPS - payout ratio Nota: os dividendos de um ano só são pagos no ano seguinte. 10

11 11

12 12

Caderno de Exercícios (pontos 6 e 7) Gestão 2007/2008 Departamento de Engenharia e Gestão. 6.1 Mercados

Gestão 2007/2008 Departamento de Engenharia e Gestão. 6.1 Mercados") 6.1 Mercados 1. O rendimento e os gostos são: a) Factores que determinam a oferta b) Factores que determinam a procura c) Ignorados na análise económica d) Complementares na procura e) Substitutos na procura

6.1 Mercados 1. O rendimento e os gostos são: a) Factores que determinam a oferta b) Factores que determinam a procura c) Ignorados na análise económica d) Complementares na procura e) Substitutos na procura

DEG-IST Cadeira de Gestão. Capítulo 5 - Informação financeira. Exercícios das aulas práticas

1 DEG-IST Cadeira de Gestão Capítulo 5 - Informação financeira Exercícios das aulas práticas 1. Uma empresa comercial de produtos de informática iniciou a sua actividade em Janeiro de 2007, mês em que

1 DEG-IST Cadeira de Gestão Capítulo 5 - Informação financeira Exercícios das aulas práticas 1. Uma empresa comercial de produtos de informática iniciou a sua actividade em Janeiro de 2007, mês em que

3.1 - No dia 31 de Dezembro de 2005 o valor final das disponibilidades é: a) b) c) 900 d) e)

b) c) 900 d) e)") 2º TESTE GESTÃO 2º SEMESTRE 2007-2008 ALAMEDA 17/06/2008 1 - A chamada Engenharia Concorrente (ou simultânea) é caracterizada por: a) Alongar substancialmente o tempo desde a concepção até lançamento de

2º TESTE GESTÃO 2º SEMESTRE 2007-2008 ALAMEDA 17/06/2008 1 - A chamada Engenharia Concorrente (ou simultânea) é caracterizada por: a) Alongar substancialmente o tempo desde a concepção até lançamento de

Exame de Análise Financeira

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Normal Duração: 2 h 30 m Semestre: 3º Exame de Análise Financeira Licenciatura em Contabilidade e Auditoria

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Normal Duração: 2 h 30 m Semestre: 3º Exame de Análise Financeira Licenciatura em Contabilidade e Auditoria

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II EXAME FINAL

CONTABILIDADE FINANCEIRA II Data: 22 de Janeiro de 2010 Duração: 2 horas e 30 minutos EXAME FINAL Responda a cada grupo em folhas separadas O Anexo I contem informação económico-financeira extraída das

CONTABILIDADE FINANCEIRA II Data: 22 de Janeiro de 2010 Duração: 2 horas e 30 minutos EXAME FINAL Responda a cada grupo em folhas separadas O Anexo I contem informação económico-financeira extraída das

Análise Financeira II. Exercícios de Aplicação

Análise Financeira II Exercícios de Aplicação EXERCÍCIO DE APLICAÇÃO Nº 1 A Empresa A apresenta a 31 de Dezembro de 2004 o seguinte Balanço Histórico: Activo Activo Bruto Amort/ Provis. Activo Líquido

Análise Financeira II Exercícios de Aplicação EXERCÍCIO DE APLICAÇÃO Nº 1 A Empresa A apresenta a 31 de Dezembro de 2004 o seguinte Balanço Histórico: Activo Activo Bruto Amort/ Provis. Activo Líquido

D EG. 1. De acordo com a equação fundamental da contabilidade, no Balanço

D EG Ano Lectivo 2008/2009 2º Semestre 2º Teste de Gestão 16/6/2009, 13:00 Horas Duração: 1 hora e 15 minutos Código 11 (A ordenação das perguntas e resposta varia segundo os outros códigos de enunciado)

D EG Ano Lectivo 2008/2009 2º Semestre 2º Teste de Gestão 16/6/2009, 13:00 Horas Duração: 1 hora e 15 minutos Código 11 (A ordenação das perguntas e resposta varia segundo os outros códigos de enunciado)

Exame de Gestão Financeira

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Recurso Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Recurso Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

NOTAS ! "! #$%&'( )*!*+,, - &!.&! */ "# * $%&' */ ( )*+ *0,! * - 0/*1./ /* 0!1 1*/ 2! 2*

*!*+,, - &!.&! */ # * $%&' */ ( )*+ *0,! * - 0/*1./ /* 0!1 1*/ 2! 2*") ! "! #$%&'( )*!*+,, - &!.&! */ "# * $%&' */ ( )*+ *0,! * - 0/*1./ /* 0!1 1*/ 2! 2* 345! *+ 3 "6*+ *1 $ /* (7! *,1 * -)8 */.! 1* 0%+ 2/* 2%+ *1 "3 *+ *2 " 9: /* ""; *+ /*/ "$6) *+ / 4456 $ 7) 9 P: 7)

! "! #$%&'( )*!*+,, - &!.&! */ "# * $%&' */ ( )*+ *0,! * - 0/*1./ /* 0!1 1*/ 2! 2* 345! *+ 3 "6*+ *1 $ /* (7! *,1 * -)8 */.! 1* 0%+ 2/* 2%+ *1 "3 *+ *2 " 9: /* ""; *+ /*/ "$6) *+ / 4456 $ 7) 9 P: 7)

Análise Financeira 2º semestre

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Fluxos de Caixa Luís Fernandes Rodrigues Caso 2.01 Empresa do TENDE, SA, dedica-se à comercialização

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Fluxos de Caixa Luís Fernandes Rodrigues Caso 2.01 Empresa do TENDE, SA, dedica-se à comercialização

DOS MAIORES DE 23 ANOS NOME:

Notas: Apresente o seu documento de identificação. Coloque o nome em todas as folhas. Leia atentamente cada questão antes de iniciar a sua resposta. Grupo 1 [10 VALORES] Relativamente a cada questão, assinale

Notas: Apresente o seu documento de identificação. Coloque o nome em todas as folhas. Leia atentamente cada questão antes de iniciar a sua resposta. Grupo 1 [10 VALORES] Relativamente a cada questão, assinale

Exame de Gestão Financeira

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Normal Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Normal Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

Economia I; 2012/2013; 2º sem. Prova da Época Recurso 3 de Julho de Antes de iniciar a sua prova tenha em atenção os seguintes aspectos:

Economia I; 2012/2013; 2º sem. Prova da Época Recurso 3 de Julho de 2013 Antes de iniciar a sua prova tenha em atenção os seguintes aspectos: A duração da prova é de duas horas e trinta minutos (2h 30m).

Economia I; 2012/2013; 2º sem. Prova da Época Recurso 3 de Julho de 2013 Antes de iniciar a sua prova tenha em atenção os seguintes aspectos: A duração da prova é de duas horas e trinta minutos (2h 30m).

CURSO LIVRE DE ECONOMIA

UNIVERSIDADE DA MADEIRA Departamento de Gestão e Economia CURSO LIVRE DE ECONOMIA Preços e Mercados Exercícios 1. Indique se as seguintes afirmações são verdadeiras ou falsas, justificando os casos em

UNIVERSIDADE DA MADEIRA Departamento de Gestão e Economia CURSO LIVRE DE ECONOMIA Preços e Mercados Exercícios 1. Indique se as seguintes afirmações são verdadeiras ou falsas, justificando os casos em

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2012/2013 1º Semestre Contabilidade Financeira - Turmas A e B

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2012/2013 1º Semestre Contabilidade Financeira - Turmas A e B 20 Outubro de 2012 Duração da prova: 90 minutos 1º TESTE INTERMÉDIO Atenção

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2012/2013 1º Semestre Contabilidade Financeira - Turmas A e B 20 Outubro de 2012 Duração da prova: 90 minutos 1º TESTE INTERMÉDIO Atenção

Relatório de Gestão. Sociedade XXX, Lda. Dezembro de 20XX. Alvim & Rocha Consultoria de Gestão, Lda.

Relatório de Gestão Sociedade XXX, Lda. Dezembro de 20XX Relatório de Gestão Sociedade XXX, Lda. Dezembro/20XX Atividade da empresa Demonstração dos resultados Rubrica Ano Corrente Ano Anterior Desvio

Relatório de Gestão Sociedade XXX, Lda. Dezembro de 20XX Relatório de Gestão Sociedade XXX, Lda. Dezembro/20XX Atividade da empresa Demonstração dos resultados Rubrica Ano Corrente Ano Anterior Desvio

VERSÃO XXXX com resoluções NOME: Nº ALUNO: CURSO:

VERSÃO XXXX com resoluções NOME: Nº ALUNO: CURSO: Instituto Superior Técnico -DEG ALAMEDA LEMat, LEAmb, LMAC, LET, LEGM, MEC, MEBiol, MEQ, LEAN, MEAer, MEMec, MEBiom, MEFT Ano Lectivo 2007/2008 2º Semestre

VERSÃO XXXX com resoluções NOME: Nº ALUNO: CURSO: Instituto Superior Técnico -DEG ALAMEDA LEMat, LEAmb, LMAC, LET, LEGM, MEC, MEBiol, MEQ, LEAN, MEAer, MEMec, MEBiom, MEFT Ano Lectivo 2007/2008 2º Semestre

Exame de Gestão Financeira

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Finalista Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Finalista Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

Faculdade de Ciências Económicas e Empresariais. CURSO DE ADMINISTRAÇÃO E GESTÃO DE EMPRESAS Ano Lectivo 2008/09 2º Semestre 2ª Frequência

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CURSO DE ADMINISTRAÇÃO E GESTÃO DE EMPRESAS Ano Lectivo 2008/09 2º Semestre 2ª Frequência DISCIPLINA: FINANÇAS II 3º ANO

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CURSO DE ADMINISTRAÇÃO E GESTÃO DE EMPRESAS Ano Lectivo 2008/09 2º Semestre 2ª Frequência DISCIPLINA: FINANÇAS II 3º ANO

Universidade Nova de Lisboa. Faculdade de Economia. Semestre de Primavera 2003/2004 FINANÇAS I. Aulas Práticas

Universidade Nova de Lisboa Faculdade de Economia Semestre de Primavera 2003/2004 FINANÇAS I Aulas Práticas Custo de capital, Estrutura de Financiamento e Avaliação de Projectos CUSTO DE CAPITAL, ESTRUTURA

Universidade Nova de Lisboa Faculdade de Economia Semestre de Primavera 2003/2004 FINANÇAS I Aulas Práticas Custo de capital, Estrutura de Financiamento e Avaliação de Projectos CUSTO DE CAPITAL, ESTRUTURA

CONTABILIDADE FINANCEIRA II FREQUENCIA EXAME

Informações e Sugestões CONTABILIDADE FINANCEIRA II Gestão; Finanças e Contabilidade Ano Letivo 2014/2015 02/JUNHO/2015 FREQUENCIA EXAME 1. A resolução da prova terá início após a leitura do enunciado

Informações e Sugestões CONTABILIDADE FINANCEIRA II Gestão; Finanças e Contabilidade Ano Letivo 2014/2015 02/JUNHO/2015 FREQUENCIA EXAME 1. A resolução da prova terá início após a leitura do enunciado

MESTRADO EM GESTÃO DE EMPRESAS 2007/2008

TRABALHO 1 Enunciado (PARTE 1) Só uma alínea do grupo está correcta, inteiramente correcta, ou mais correcta. Refira qual e apresente nota justificativa sumária no anexo para resolução. 1 Em Portugal,

TRABALHO 1 Enunciado (PARTE 1) Só uma alínea do grupo está correcta, inteiramente correcta, ou mais correcta. Refira qual e apresente nota justificativa sumária no anexo para resolução. 1 Em Portugal,

MESTRADO EM GESTÃO DE EMPRESAS 2007/2008

CASO 3 - Enunciado A sociedade ESSE, S.A., realizou as seguintes operações em N: 1. Constituição da sociedade com um capital de 300.000 euros, do qual foram realizados integralmente em dinheiro/depósito

CASO 3 - Enunciado A sociedade ESSE, S.A., realizou as seguintes operações em N: 1. Constituição da sociedade com um capital de 300.000 euros, do qual foram realizados integralmente em dinheiro/depósito

MESTRADO EM GESTÃO DE EMPRESAS 2007/2008

TRABALHO 2 Enunciado (PARTE 1) Relativamente à sociedade Gere Mais & Mais, S.A, conhecem-se os seguintes elementos de Dezembro de N: Balanço simplificado Elementos patrimoniais activos Edifício + terreno

TRABALHO 2 Enunciado (PARTE 1) Relativamente à sociedade Gere Mais & Mais, S.A, conhecem-se os seguintes elementos de Dezembro de N: Balanço simplificado Elementos patrimoniais activos Edifício + terreno

4. Para efeitos de consolidação de contas, é política do Grupo utilizar, entre outras, as seguintes taxas para cômputo das amortizações anuais:

LEC110 CONTABILIDADE II CAPÍTULO IV CONSOLIDAÇÃO DE CONTAS EXERCÍCIO 1 DADOS 1. A EMPRESA A é uma unidade industrial transformadora que, sem qualquer outra participação de capital, constituiu há vários

LEC110 CONTABILIDADE II CAPÍTULO IV CONSOLIDAÇÃO DE CONTAS EXERCÍCIO 1 DADOS 1. A EMPRESA A é uma unidade industrial transformadora que, sem qualquer outra participação de capital, constituiu há vários

MESTRADO EM GESTÃO DE EMPRESAS 2007/2008

CASO 2 Enunciado (PARTE 1) Questão 1 Com base nas informações apresentadas assinale, na respectiva coluna, os valores que se referem a elementos patrimoniais, a gastos e a rendimentos e indique a sua inserção

CASO 2 Enunciado (PARTE 1) Questão 1 Com base nas informações apresentadas assinale, na respectiva coluna, os valores que se referem a elementos patrimoniais, a gastos e a rendimentos e indique a sua inserção

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA Exame 1.ª época de Contabilidade Financeira 2.º semestre 2008/09 Data: 3 de Junho de 2009 Início: 8h30m Duração: 2h00m Cotação e tempo esperado de resolução:

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA Exame 1.ª época de Contabilidade Financeira 2.º semestre 2008/09 Data: 3 de Junho de 2009 Início: 8h30m Duração: 2h00m Cotação e tempo esperado de resolução:

ISCTE- INSTITUTO UNIVERSITÁRIO DE LISBOA MICROECONOMIA

ISCTE- INSTITUTO UNIVERSITÁRIO DE LISBOA MICROECONOMIA Exame 2ª Época, 1º Semestre 2012-2013 Tempo de duração: 2h30 Nome: Nº Turma PARTE I: Fundamentos de Economia (2,5) 1. (1,5 v) Na atual conjuntura

ISCTE- INSTITUTO UNIVERSITÁRIO DE LISBOA MICROECONOMIA Exame 2ª Época, 1º Semestre 2012-2013 Tempo de duração: 2h30 Nome: Nº Turma PARTE I: Fundamentos de Economia (2,5) 1. (1,5 v) Na atual conjuntura

Tipo de Prova: Frequência / Exame Data de realização: 3 de Janeiro de 2012 Duração: 2 horas. Seleccione o tipo de prova que realiza: Frequência.

CONTABILIDADE FINANCEIRA I Tipo de Prova: Frequência / Exame Data de realização: 3 de Janeiro de 2012 Duração: 2 horas NOME (completo) Nº de aluno(a) Turma Docente Nº da Prova Classificação Seleccione

CONTABILIDADE FINANCEIRA I Tipo de Prova: Frequência / Exame Data de realização: 3 de Janeiro de 2012 Duração: 2 horas NOME (completo) Nº de aluno(a) Turma Docente Nº da Prova Classificação Seleccione

Exame de Gestão Financeira

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra 2º Teste de Avaliação Duração: 2 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra 2º Teste de Avaliação Duração: 2 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO. Análise Financeira. 2º semestre. Caderno de exercícios

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Luís Fernandes Rodrigues 2016-2017 Análise Financeira 1 Caso 1.01 A empresa Inova,

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Luís Fernandes Rodrigues 2016-2017 Análise Financeira 1 Caso 1.01 A empresa Inova,

Faculdade de Ciências Económicas e Empresariais CURSO DE ADMINISTRAÇÃO E GESTÃO DE EMPRESAS. Ano Lectivo 2008/09 2º Semestre 1ª Frequência

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CURSO DE ADMINISTRAÇÃO E GESTÃO DE EMPRESAS DISCIPLINA: FINANÇAS II Ano Lectivo 2008/09 2º Semestre 1ª Frequência 3º ANO

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CURSO DE ADMINISTRAÇÃO E GESTÃO DE EMPRESAS DISCIPLINA: FINANÇAS II Ano Lectivo 2008/09 2º Semestre 1ª Frequência 3º ANO

INSTITUTO SUPERIOR DE FORMAÇÃO BANCÁRIA Ano Lectivo 2011/2012

INSTITUTO SUPERIOR DE FORMAÇÃO BANCÁRIA Ano Lectivo 2011/2012 CONTABILIDADE FINANCEIRA II Exame Parte I Duração: 75 minutos mais 15 minutos de tolerância NOTA IMPORTANTE: Obrigatória a apresentação de

INSTITUTO SUPERIOR DE FORMAÇÃO BANCÁRIA Ano Lectivo 2011/2012 CONTABILIDADE FINANCEIRA II Exame Parte I Duração: 75 minutos mais 15 minutos de tolerância NOTA IMPORTANTE: Obrigatória a apresentação de

GRUPO I GRUPO II. Balanço da Ostrea, SA

GRUPO I Comente e/ou responda às seguintes perguntas: 1. «A preparação e divulgação da informação financeira estão subordinadas a determinados objectivos, princípios e características estabelecidas na

GRUPO I Comente e/ou responda às seguintes perguntas: 1. «A preparação e divulgação da informação financeira estão subordinadas a determinados objectivos, princípios e características estabelecidas na

CONTAS DO EXERCÍCIO. SPQS - Sociedade Portuguesa para a Qualidade na Saúde EMPRESA:- SEDE:- Avª António Augusto Aguiar, nº32-4º Piso

CONTAS DO EXERCÍCIO ANO DE : 2013 EXERCÍCIO FINDO A : 31 de dezembro de 2013 EMPRESA:- SPQS - Sociedade Portuguesa para a Qualidade na Saúde SEDE:- Avª António Augusto Aguiar, nº32-4º Piso 1050-016 Lisboa

CONTAS DO EXERCÍCIO ANO DE : 2013 EXERCÍCIO FINDO A : 31 de dezembro de 2013 EMPRESA:- SPQS - Sociedade Portuguesa para a Qualidade na Saúde SEDE:- Avª António Augusto Aguiar, nº32-4º Piso 1050-016 Lisboa

Gestão Capítulo 6: Avaliação de projectos de investimento

Gestão Capítulo 6: Avaliação de projectos de investimento Inflação aumento generalizado do nível de preço medida a posteriori (1,5% valor da inflação) Preço corrente etiqueta dos produtos sem inflação

Gestão Capítulo 6: Avaliação de projectos de investimento Inflação aumento generalizado do nível de preço medida a posteriori (1,5% valor da inflação) Preço corrente etiqueta dos produtos sem inflação

Antes de iniciar a sua prova, tenha em atenção os seguintes aspectos:

Nome Completo: (tal como consta do processo do aluno) Nº de Processo: Turma: Curso: Antes de iniciar a sua prova, tenha em atenção os seguintes aspectos: A duração da prova é de duas horas e trinta minutos

Nome Completo: (tal como consta do processo do aluno) Nº de Processo: Turma: Curso: Antes de iniciar a sua prova, tenha em atenção os seguintes aspectos: A duração da prova é de duas horas e trinta minutos

EXAME NACIONAL DO ENSINO SECUNDÁRIO VERSÃO 1

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA 712/12 Págs. Duração

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA 712/12 Págs. Duração

Tipo de Prova: Teste Final/Exame Data de realização: 9 de Janeiro de 2010 Duração: 120 minutos. Nome: N.º de aluno: Turma: Classificação:

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: Teste Final/Exame Data de realização: 9 de Janeiro de 21 Duração: 12 minutos Nome: N.º de aluno: Turma: Classificação: Seleccione o tipo de prova que realiza: Teste

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: Teste Final/Exame Data de realização: 9 de Janeiro de 21 Duração: 12 minutos Nome: N.º de aluno: Turma: Classificação: Seleccione o tipo de prova que realiza: Teste

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2008/2009 1º Semestre Contabilidade Financeira - Turma B

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2008/2009 1º Semestre Contabilidade Financeira - Turma B 13 de Janeiro de 2009 Duração da prova: 120 Minutos EXAME FINAL 1ª ÉPOCA Atenção

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2008/2009 1º Semestre Contabilidade Financeira - Turma B 13 de Janeiro de 2009 Duração da prova: 120 Minutos EXAME FINAL 1ª ÉPOCA Atenção

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II. 1ª Frequência

CONTABILIDADE FINANCEIRA II Data: 12 de Abril de 2010 Duração: 2 horas e 30 minutos 1ª Frequência Responda a cada grupo em folhas separadas Grupo I (45 minutos 6 valores) A Sociedade Industrial Pereira

CONTABILIDADE FINANCEIRA II Data: 12 de Abril de 2010 Duração: 2 horas e 30 minutos 1ª Frequência Responda a cada grupo em folhas separadas Grupo I (45 minutos 6 valores) A Sociedade Industrial Pereira

FIBEIRA FUNDOS SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2006

NOTA INTRODUTÓRIA A FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, S.A.), é uma sociedade anónima com sede em Lisboa, foi constituída em 30 de Julho de 1987 e tem como actividade

NOTA INTRODUTÓRIA A FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, S.A.), é uma sociedade anónima com sede em Lisboa, foi constituída em 30 de Julho de 1987 e tem como actividade

EXAME DE 2ª ÉPOCA DE INTRODUÇÃO À EMPRESA

Universidade Nova de Lisboa Faculdade de Economia 1º semestre 2007/2008 EXAME DE 2ª ÉPOCA DE INTRODUÇÃO À EMPRESA DATA: 29/01/2008 DURAÇÃO: 2 HORAS IMPORTANTE: Escreva o nome e número no cimo de cada folha.

Universidade Nova de Lisboa Faculdade de Economia 1º semestre 2007/2008 EXAME DE 2ª ÉPOCA DE INTRODUÇÃO À EMPRESA DATA: 29/01/2008 DURAÇÃO: 2 HORAS IMPORTANTE: Escreva o nome e número no cimo de cada folha.

FINANÇAS EMPRESARIAIS CADERNO DE EXERCÍCIOS I

FINANÇAS EMPRESARIAIS CADERNO DE EXERCÍCIOS I Suponha que lhe fazem a seguinte proposta : "Se me entregar 00/ano, durante dez anos, eu devolver-lhe-ei 00/ano, perpetuamente". Aceita a proposta? 2 Uma máquina

FINANÇAS EMPRESARIAIS CADERNO DE EXERCÍCIOS I Suponha que lhe fazem a seguinte proposta : "Se me entregar 00/ano, durante dez anos, eu devolver-lhe-ei 00/ano, perpetuamente". Aceita a proposta? 2 Uma máquina

UNIVERSIDADE CATÓLICA PORTUGUESA. Microeconomia

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais Microeconomia Licenciaturas em Administração e Gestão de Empresas e em Economia Ano lectivo 006-007 Fernando Branco º Semestre

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais Microeconomia Licenciaturas em Administração e Gestão de Empresas e em Economia Ano lectivo 006-007 Fernando Branco º Semestre

JMR - Gestão de Empresas de Retalho, SGPS, S.A

DEMONSTRAÇÕES FINANCEIRAS (PROFORMA) EM 30 DE JUNHO DE 2002 E 2001 (Informação não Auditada) Balanço Individual Demonstração dos Resultados individuais Balanço Consolidado Demonstração Consolidada dos

DEMONSTRAÇÕES FINANCEIRAS (PROFORMA) EM 30 DE JUNHO DE 2002 E 2001 (Informação não Auditada) Balanço Individual Demonstração dos Resultados individuais Balanço Consolidado Demonstração Consolidada dos

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO. Análise Financeira. 2º semestre. Caderno de exercícios

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Luís Fernandes Rodrigues 2017-2018 Análise Financeira 1 Caso 1.01 Suponha que

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Luís Fernandes Rodrigues 2017-2018 Análise Financeira 1 Caso 1.01 Suponha que

Informação Financeira

Informação Financeira Balanço Balanço Analítico Valores em Euro 31-Dez-2012 ATIVO Cód Designação Ativo Bruto IMOBILIZADO: Bens de domínio público: Imobilizados incorpóreos: 2012 2011 Amortiz./ Provisões

Informação Financeira Balanço Balanço Analítico Valores em Euro 31-Dez-2012 ATIVO Cód Designação Ativo Bruto IMOBILIZADO: Bens de domínio público: Imobilizados incorpóreos: 2012 2011 Amortiz./ Provisões

GRUPO I (Responda em folhas separadas)

") LICENCIATURA EM ECONOMIA 2006/2007 CONTABILIDADE II LCE110 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. EXAME FINAL - 4 Julho 2007 Não é permitida a consulta de elementos de estudo,

LICENCIATURA EM ECONOMIA 2006/2007 CONTABILIDADE II LCE110 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. EXAME FINAL - 4 Julho 2007 Não é permitida a consulta de elementos de estudo,

Relatório de Gestão. Exercício de 2016 INSTITUTO CARDIOLOGIA PREVENTIVA DE ALMADA. Audite Gestão Financeira

Relatório de Gestão INSTITUTO CARDIOLOGIA PREVENTIVA DE ALMADA Exercício de 2016 22-02-2017 Linda-a Velha, 22 de Fevereiro de 2017 Estimado cliente, O presente relatório pretende dar-lhe um flash da situação

Relatório de Gestão INSTITUTO CARDIOLOGIA PREVENTIVA DE ALMADA Exercício de 2016 22-02-2017 Linda-a Velha, 22 de Fevereiro de 2017 Estimado cliente, O presente relatório pretende dar-lhe um flash da situação

GESTÃO FINANCEIRA PARA NÃO FINANCEIROS

GESTÃO FINANCEIRA PARA NÃO FINANCEIROS ORDEM DE TRABALHOS 1. BALANCETE 2. BALANÇO 3. DEMONSTRAÇÃO DE RESULTADOS 4. CONCLUSÃO Documento contabilístico; 1. BALANCETE A lista do total dos débitos e dos créditos;

GESTÃO FINANCEIRA PARA NÃO FINANCEIROS ORDEM DE TRABALHOS 1. BALANCETE 2. BALANÇO 3. DEMONSTRAÇÃO DE RESULTADOS 4. CONCLUSÃO Documento contabilístico; 1. BALANCETE A lista do total dos débitos e dos créditos;

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA. Exame de 1.ª época de Contabilidade Financeira 2.º semestre 2009/10

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA Exame de 1.ª época de Contabilidade Financeira 2.º semestre 2009/10 Data: 2 de Junho de 2010 Início: 08:30 Duração: 2h Cotação dos grupos: Grupo 1 Questões

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA Exame de 1.ª época de Contabilidade Financeira 2.º semestre 2009/10 Data: 2 de Junho de 2010 Início: 08:30 Duração: 2h Cotação dos grupos: Grupo 1 Questões

TEORIA DA CONTABILIDADE I LGE202

LICENCIATURA EM GESTÃO 2006/2007 EXAME FINAL - 9 Janeiro 2007 TEORIA DA CONTABILIDADE I LGE202 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos

LICENCIATURA EM GESTÃO 2006/2007 EXAME FINAL - 9 Janeiro 2007 TEORIA DA CONTABILIDADE I LGE202 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos

JOSÉ DE MELLO SAÚDE, S.A. Sede: Avenida do Forte, nº 3 - Edifício Suécia III, Carnaxide Portugal COMUNICADO

JOSÉ DE MELLO SAÚDE, S.A. Sede: Avenida do Forte, nº 3 - Edifício Suécia III, Carnaxide Portugal Capital Social: EUR 53.000.000, pessoa colectiva nº 502884665, matriculada sob o mesmo número na Conservatória

JOSÉ DE MELLO SAÚDE, S.A. Sede: Avenida do Forte, nº 3 - Edifício Suécia III, Carnaxide Portugal Capital Social: EUR 53.000.000, pessoa colectiva nº 502884665, matriculada sob o mesmo número na Conservatória

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II. 2ª Frequência

CONTABILIDADE FINANCEIRA II Data: 6 de Janeiro de 2010 Duração: 2 horas e 30 minutos 2ª Frequência Responda a cada grupo em folhas separadas Grupo I (45 minutos 6,5 valores) 1. Apresenta-se de seguida

CONTABILIDADE FINANCEIRA II Data: 6 de Janeiro de 2010 Duração: 2 horas e 30 minutos 2ª Frequência Responda a cada grupo em folhas separadas Grupo I (45 minutos 6,5 valores) 1. Apresenta-se de seguida

Relatório de Gestão 2018 INSTITUTO CARDIOLOGIA PREVENTIVA DE ALMADA

Relatório de Gestão 2018 08-02-2019 Linda-a Velha, 08 de Fevereiro de 2019 Estimado cliente, O presente relatório pretende informar da situação económico/ financeira do Instituto Cardiologia Preventiva

Relatório de Gestão 2018 08-02-2019 Linda-a Velha, 08 de Fevereiro de 2019 Estimado cliente, O presente relatório pretende informar da situação económico/ financeira do Instituto Cardiologia Preventiva

Exame final de Finanças I. 5 de Junho de 2004

Universidade Nova de Lisboa Faculdade de Economia Exame final de Finanças I Paula Antão Maria Manuel Correia Ana Isabel Lacerda 5 de Junho de 2004 Por favor, responda a cada grupo numa folha separada.

Universidade Nova de Lisboa Faculdade de Economia Exame final de Finanças I Paula Antão Maria Manuel Correia Ana Isabel Lacerda 5 de Junho de 2004 Por favor, responda a cada grupo numa folha separada.

Resultados Consolidados 1º Semestre 2009

Resultados Consolidados 1º Semestre 2009 28 de Julho de 2009 REN Redes Energéticas Nacionais, SGPS, S.A. 1 2009 Primeiro ano do novo Business Plan da REN O exercício de 2009 corresponde a um período importante

Resultados Consolidados 1º Semestre 2009 28 de Julho de 2009 REN Redes Energéticas Nacionais, SGPS, S.A. 1 2009 Primeiro ano do novo Business Plan da REN O exercício de 2009 corresponde a um período importante

MÓDULO: IRC IMPOSTO SOBRE RENDIMENTOS

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS MÓDULO: IRC IMPOSTO SOBRE RENDIMENTOS Caso Prático nº 4 Determinação da Matéria Colectável Curso EFA NS Técnicas Administrativas Formadora: Dra. Susana Rodrigues Formanda:

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS MÓDULO: IRC IMPOSTO SOBRE RENDIMENTOS Caso Prático nº 4 Determinação da Matéria Colectável Curso EFA NS Técnicas Administrativas Formadora: Dra. Susana Rodrigues Formanda:

Faculdade de Ciências Económicas e Empresariais. CURSO DE ADMINISTRAÇÃO E GESTÃO DE EMPRESAS Ano Lectivo 2008/09 2º Semestre Mini Teste Teórico

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CURSO DE ADMINISTRAÇÃO E GESTÃO DE EMPRESAS Ano Lectivo 2008/09 2º Semestre DISCIPLINA: FINANÇAS II 3º ANO I (60 min.) 1.

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CURSO DE ADMINISTRAÇÃO E GESTÃO DE EMPRESAS Ano Lectivo 2008/09 2º Semestre DISCIPLINA: FINANÇAS II 3º ANO I (60 min.) 1.

Demonstrações Financeiras

Demonstrações Financeiras (Com a respectiva Declaração dos Auditores) Março de 2012 Este relatório contém 10 páginas Balanço em (Valores expressos em ) Amortizações e Activo Notas Activo Bruto Ajustamentos

Demonstrações Financeiras (Com a respectiva Declaração dos Auditores) Março de 2012 Este relatório contém 10 páginas Balanço em (Valores expressos em ) Amortizações e Activo Notas Activo Bruto Ajustamentos

GRUPO I (7 valores) 1. Identifique um dos principais fatores que determinam a produção de bens económicos?

1. Identifique um dos principais fatores que determinam a produção de bens económicos?") INSTITUTO POLITÉCNICO DE VIANA DO CASTELO Unidade Orgânica: Escola Superior de Ciências Empresariais Prova de de acesso ao Regime Especial Maiores de 23 anos para o ano letivo 2015/2016 Junho 2015 Leia

INSTITUTO POLITÉCNICO DE VIANA DO CASTELO Unidade Orgânica: Escola Superior de Ciências Empresariais Prova de de acesso ao Regime Especial Maiores de 23 anos para o ano letivo 2015/2016 Junho 2015 Leia

CURSO DE EMPREENDEDORISMO E VALORIZAÇÃO DA INVESTIGAÇÃO

c E v I CURSO DE EMPREENDEDORISMO E VALORIZAÇÃO DA INVESTIGAÇÃO MÓDULO: Financiamentos e Apoios Ricardo Gouveia Rodrigues Professor Auxiliar do DGE UBI Objectivos Programa Conteúdo Lista de Questões Relatório

c E v I CURSO DE EMPREENDEDORISMO E VALORIZAÇÃO DA INVESTIGAÇÃO MÓDULO: Financiamentos e Apoios Ricardo Gouveia Rodrigues Professor Auxiliar do DGE UBI Objectivos Programa Conteúdo Lista de Questões Relatório

1.ª Frequência de Contabilidade Financeira Ano letivo

1.ª Frequência de Contabilidade Financeira Ano letivo 2015-2016 UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia Data: 2015-10-29 Licenciatura em

1.ª Frequência de Contabilidade Financeira Ano letivo 2015-2016 UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia Data: 2015-10-29 Licenciatura em

BANCO COMERCIAL DO ATLÂNTICO, S.A. BALANÇOS EM 31 DE DEZEMBRO DE 2011 E (Montantes expressos em milhares de Escudos de Cabo Verde)

") BALANÇOS Activo Imparidade Activo Activo Notas bruto e amortizações líquido líquido PASSIVO E CAPITAL PRÓPRIO Notas Caixa e disponibilidades em bancos centrais 3 9.726.629-9.726.629 5.862.769 Recursos

BALANÇOS Activo Imparidade Activo Activo Notas bruto e amortizações líquido líquido PASSIVO E CAPITAL PRÓPRIO Notas Caixa e disponibilidades em bancos centrais 3 9.726.629-9.726.629 5.862.769 Recursos

2. Referencial contabilístico de preparação das demonstrações financeiras:

1. Identificação da entidade: CENTRO DE OCUPAÇÃO DOS TEMPOS LIVRES DE SANTO TIRSO. (referida neste documento como ATL ou Instituição ), NIF 501621300, é uma IPSS, tendo a sede social em Rua Ferreira de

1. Identificação da entidade: CENTRO DE OCUPAÇÃO DOS TEMPOS LIVRES DE SANTO TIRSO. (referida neste documento como ATL ou Instituição ), NIF 501621300, é uma IPSS, tendo a sede social em Rua Ferreira de

TEORIA DA CONTABILIDADE I LGE202

LICENCIATURA EM GESTÃO 2006/2007 EXAME RECURSO - 31 de Janeiro 2007 TEORIA DA CONTABILIDADE I LGE202 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos

LICENCIATURA EM GESTÃO 2006/2007 EXAME RECURSO - 31 de Janeiro 2007 TEORIA DA CONTABILIDADE I LGE202 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos

CONTABILIDADE FINANCEIRA II

Nº de Ordem CONTABILIDADE FINANCEIRA II GESTÃO / FINANÇAS E CONTABILIDADE TESTE INTERCALAR 15/03/2014 A INFORMAÇÕES 1. O teste intercalar é de resolução individual. 2. Duração: 75 minutos. 3. O teste está

Nº de Ordem CONTABILIDADE FINANCEIRA II GESTÃO / FINANÇAS E CONTABILIDADE TESTE INTERCALAR 15/03/2014 A INFORMAÇÕES 1. O teste intercalar é de resolução individual. 2. Duração: 75 minutos. 3. O teste está

Demonstrações Financeiras Período findo em 2012

Período findo em 2012 Página 1 Índice Demonstrações financeiras para o exercício findo em Balanço em Demonstração dos Resultados em Demonstração dos Resultados por Projecto/ Actividade a Anexo Notas: Pág.

Período findo em 2012 Página 1 Índice Demonstrações financeiras para o exercício findo em Balanço em Demonstração dos Resultados em Demonstração dos Resultados por Projecto/ Actividade a Anexo Notas: Pág.

Demonstrações Financeiras Período findo em 2015

Período findo em 2015 Página 1 Índice Demonstrações financeiras para o exercício findo em Balanço em Demonstração dos Resultados em Demonstração dos Resultados por Projecto/ Actividade a Anexo Notas: Pág.

Período findo em 2015 Página 1 Índice Demonstrações financeiras para o exercício findo em Balanço em Demonstração dos Resultados em Demonstração dos Resultados por Projecto/ Actividade a Anexo Notas: Pág.

2. Referencial contabilístico de preparação das demonstrações financeiras:

1. Identificação da entidade: CENTRO DE OCUPAÇÃO DOS TEMPOS LIVRES DE SANTO TIRSO. (referida neste documento como ATL ou Instituição ), NIF 501621300, é uma IPSS, tendo a sede social em Rua Ferreira de

1. Identificação da entidade: CENTRO DE OCUPAÇÃO DOS TEMPOS LIVRES DE SANTO TIRSO. (referida neste documento como ATL ou Instituição ), NIF 501621300, é uma IPSS, tendo a sede social em Rua Ferreira de

INTRODUÇÃO ÀS FINANÇAS EXAME 1ª ÉPOCA 5 de Junho de 2007 Duração 2 horas

INTRODUÇÃO ÀS FINANÇAS EXAME 1ª ÉPOCA 5 de Junho de 007 Duração horas Responda a apenas duas das três questões seguintes: 1. Uma empresa tem um imobilizado líquido superior aos seus capitais permanentes.

INTRODUÇÃO ÀS FINANÇAS EXAME 1ª ÉPOCA 5 de Junho de 007 Duração horas Responda a apenas duas das três questões seguintes: 1. Uma empresa tem um imobilizado líquido superior aos seus capitais permanentes.

RELATÓRIO DE GESTÃO INTRODUÇÃO

RELATÓRIO DE GESTÃO INTRODUÇÃO Os factos contabilísticos gerados ao longo do Ano de 2007, na base das directrizes da gestão da Fundação Serrão Martins, foram registados na sua contabilidade de acordo com

RELATÓRIO DE GESTÃO INTRODUÇÃO Os factos contabilísticos gerados ao longo do Ano de 2007, na base das directrizes da gestão da Fundação Serrão Martins, foram registados na sua contabilidade de acordo com

SECÇÃO REGIONAL DO SUL

SECÇÃO REGIONAL DO SUL RELATÓRIO DE ATIVIDADES E CONTAS 2015 BALANÇO Nota 31-12-2015 31-12-2014 Ativos fixos tangíveis 6 594.942,89 618.461,36 ATIVO NÃO CORRENTE 594.942,89 618.461,36 Adiantamentos a fornecedores

SECÇÃO REGIONAL DO SUL RELATÓRIO DE ATIVIDADES E CONTAS 2015 BALANÇO Nota 31-12-2015 31-12-2014 Ativos fixos tangíveis 6 594.942,89 618.461,36 ATIVO NÃO CORRENTE 594.942,89 618.461,36 Adiantamentos a fornecedores

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV O Fluxo de Caixa para a Análise Financeira A análise baseada nos fluxos visa ultrapassar limitações da análise tradicional. A necessidade deste

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV O Fluxo de Caixa para a Análise Financeira A análise baseada nos fluxos visa ultrapassar limitações da análise tradicional. A necessidade deste

Por favor, responda a cada grupo numa folha separada e boa sorte! Duração: 1h45m (em cada grupo sugere-se o tempo que lhe deve ser dedicado)

") Universidade Nova de Lisboa Faculdade de Economia Teste Intermédio Finanças I 16 de Abril de 2004 Paula Antão Maria Manuel Correia Ana Isabel Lacerda Por favor, responda a cada grupo numa folha separada

Universidade Nova de Lisboa Faculdade de Economia Teste Intermédio Finanças I 16 de Abril de 2004 Paula Antão Maria Manuel Correia Ana Isabel Lacerda Por favor, responda a cada grupo numa folha separada

VAL = /1, /1, /1,331 = 550 >0 => Investir!

ISCTE IBS LICENCIATURA EM GESTÃO FINANÇAS DA EMPRESA RESOLUÇÃO EXAME 1ª ÉPOCA CASO 1 (7,5 valores) Uma empresa está a estudar a viabilidade de um projecto de expansão com as seguintes projecções financeiras

ISCTE IBS LICENCIATURA EM GESTÃO FINANÇAS DA EMPRESA RESOLUÇÃO EXAME 1ª ÉPOCA CASO 1 (7,5 valores) Uma empresa está a estudar a viabilidade de um projecto de expansão com as seguintes projecções financeiras

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

AF_Exame_EpocaNormal_ _Resolução

Grupo I Parte A 1. O saldo real de clientes está sempre nas necessidades de fundo de maneio ou na tesouraria activa. F 2. A descida do custo nominal dos capitais alheios de uma empresa permite aumentar

Grupo I Parte A 1. O saldo real de clientes está sempre nas necessidades de fundo de maneio ou na tesouraria activa. F 2. A descida do custo nominal dos capitais alheios de uma empresa permite aumentar

ALTRI, SGPS, S.A. Sociedade Aberta. Informação financeira do primeiro semestre de 2011 (não auditada)

") ALTRI, SGPS, S.A. Sociedade Aberta Sede: Rua do General Norton de Matos, 68, r/c Porto NIF 507 172 086 Capital social: 25.641.459 Euros Informação financeira do primeiro semestre de 2011 (não auditada)

ALTRI, SGPS, S.A. Sociedade Aberta Sede: Rua do General Norton de Matos, 68, r/c Porto NIF 507 172 086 Capital social: 25.641.459 Euros Informação financeira do primeiro semestre de 2011 (não auditada)

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II. 1ª Frequência

CONTABILIDADE FINANCEIRA II Data: 5 de Novembro de 2009 Duração: 2 horas e 30 minutos 1ª Frequência Responda a cada grupo em folhas separadas Grupo I (45 minutos 5,5 valores) Realize no diário todos os

CONTABILIDADE FINANCEIRA II Data: 5 de Novembro de 2009 Duração: 2 horas e 30 minutos 1ª Frequência Responda a cada grupo em folhas separadas Grupo I (45 minutos 5,5 valores) Realize no diário todos os

EXAME DE 1ª ÉPOCA DE INTRODUÇÃO À EMPRESA

Universidade Nova de Lisboa Faculdade de Economia 1º semestre 2007/2008 EXAME DE 1ª ÉPOCA DE INTRODUÇÃO À EMPRESA DATA: 15/01/2008 DURAÇÃO: 2 HORAS IMPORTANTE: Escreva o nome e número no cimo de cada folha.

Universidade Nova de Lisboa Faculdade de Economia 1º semestre 2007/2008 EXAME DE 1ª ÉPOCA DE INTRODUÇÃO À EMPRESA DATA: 15/01/2008 DURAÇÃO: 2 HORAS IMPORTANTE: Escreva o nome e número no cimo de cada folha.

INFORMAÇÃO INTERCALAR CONSOLIDADA E INDIVIDUAL (Não auditada) 1º TRIMESTRE DE 2007

1º TRIMESTRE DE 2007") INFORMAÇÃO INTERCALAR CONSOLIDADA E INDIVIDUAL (Não auditada) 1º TRIMESTRE DE 2007 Semapa Sociedade de Investimento e Gestão, SGPS, SA. Sociedade Aberta Av. Fontes Pereira de Melo, 14 10º 1050-121 Lisboa

INFORMAÇÃO INTERCALAR CONSOLIDADA E INDIVIDUAL (Não auditada) 1º TRIMESTRE DE 2007 Semapa Sociedade de Investimento e Gestão, SGPS, SA. Sociedade Aberta Av. Fontes Pereira de Melo, 14 10º 1050-121 Lisboa

CONTAS DO EXERCÍCIO. SPQS - Sociedade Portuguesa para a Qualidade na Saúde EMPRESA:- Avª António Augusto Aguiar, nº32-4º Piso

CONTAS DO EXERCÍCIO ANO DE : 2015 EXERCÍCIO FINDO A : 31 de dezembro de 2015 EMPRESA:- SPQS - Sociedade Portuguesa para a Qualidade na Saúde SEDE:- Avª António Augusto Aguiar, nº32-4º Piso 1050-016 Lisboa

CONTAS DO EXERCÍCIO ANO DE : 2015 EXERCÍCIO FINDO A : 31 de dezembro de 2015 EMPRESA:- SPQS - Sociedade Portuguesa para a Qualidade na Saúde SEDE:- Avª António Augusto Aguiar, nº32-4º Piso 1050-016 Lisboa

A empresa em ambiente concorrencial

A empresa em ambiente concorrencial IT, LEGI - Teoria Económica II Margarida Catalão Lopes 1 Objectivo habitual da empresa: maximizar o seu lucro. Lucro vai depender da estrutura do mercado em que actua.

A empresa em ambiente concorrencial IT, LEGI - Teoria Económica II Margarida Catalão Lopes 1 Objectivo habitual da empresa: maximizar o seu lucro. Lucro vai depender da estrutura do mercado em que actua.

CONTABILIDADE II LCE110

LICENCIATURA EM ECONOMIA 2007/2008 CONTABILIDADE II LCE110 Exame - 25 Junho 2008 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos de estudo, colegas

LICENCIATURA EM ECONOMIA 2007/2008 CONTABILIDADE II LCE110 Exame - 25 Junho 2008 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos de estudo, colegas

Informação Financeira 1T 2018

Informação Financeira 1T 2018 9 de Maio de 2018 Conference call & webcast Data: Quarta feira, 9 de Maio de 2018, 15:00 CET (Madrid) 14:00 Londres/Lisboa Webcast: www.edpr.com Número de telefone: +44 (0)

Informação Financeira 1T 2018 9 de Maio de 2018 Conference call & webcast Data: Quarta feira, 9 de Maio de 2018, 15:00 CET (Madrid) 14:00 Londres/Lisboa Webcast: www.edpr.com Número de telefone: +44 (0)

ANEXO AO BALANÇO E ÁS DEMONSTRAÇÕES DOS RESULTADOS DO EXERCÍCIO FISCAL DE 2007 ( Valores expressos em UROS )

") ANEXO AO BALANÇO E ÁS DEMONSTRAÇÕES DOS RESULTADOS DO EXERCÍCIO FISCAL DE 2007 ( Valores expressos em UROS ) INTRODUÇÃO A empresa ACV Agência de Câmbios de Vilamoura, Lda. é uma sociedade por quotas, com

ANEXO AO BALANÇO E ÁS DEMONSTRAÇÕES DOS RESULTADOS DO EXERCÍCIO FISCAL DE 2007 ( Valores expressos em UROS ) INTRODUÇÃO A empresa ACV Agência de Câmbios de Vilamoura, Lda. é uma sociedade por quotas, com

PARTE PRÁTICA (13 valores)

") PARTE PRÁTICA (13 valores) 1 - A empresa Mãe, SA, detém 80% do Capital da empresa Filha, SA, participação esta que foi adquirida, em N, por 340.000 Euros. Em 31 de Dezembro de N, as empresas do Grupo apresentavam

PARTE PRÁTICA (13 valores) 1 - A empresa Mãe, SA, detém 80% do Capital da empresa Filha, SA, participação esta que foi adquirida, em N, por 340.000 Euros. Em 31 de Dezembro de N, as empresas do Grupo apresentavam

Composição Execução % 04. Taxas, Multas e Outras Penalidades 0, Rendimentos de Propriedade 0, Transferências Correntes 98.

RELATÓRIO DE GESTÃO 28/TC INTRODUÇÃO As contas da AMRAA no ano de 2015 foram elaboradas em harmonia com o preceituado no Decreto-Lei n.º 54-A/99, de 22 de Fevereiro que aprovou o Plano Oficial de Contas

RELATÓRIO DE GESTÃO 28/TC INTRODUÇÃO As contas da AMRAA no ano de 2015 foram elaboradas em harmonia com o preceituado no Decreto-Lei n.º 54-A/99, de 22 de Fevereiro que aprovou o Plano Oficial de Contas

Finanças Empresariais 2º semestre

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU Finanças Empresariais 2º semestre Casos Prático sobre o diagnóstico financeiro Luís Fernandes Rodrigues 2016-2017 1 Diagnóstico e Análise do Equilíbrio Financeiro

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU Finanças Empresariais 2º semestre Casos Prático sobre o diagnóstico financeiro Luís Fernandes Rodrigues 2016-2017 1 Diagnóstico e Análise do Equilíbrio Financeiro

B A L A N Ç O EM 31 DEZEMBRO DE 2006 Vilamoura Após Apuramento Resultados

ACV-Agência de Câmbios de Vilamoura, Lda Sede: Avª Marina, Edifício Olympus, Loja 25 B A L A N Ç O EM 31 DEZEMBRO DE 2006 Vilamoura Após Apuramento Resultados Contribuinte nr. 502.905.344 8125-410 QUARTEIRA

ACV-Agência de Câmbios de Vilamoura, Lda Sede: Avª Marina, Edifício Olympus, Loja 25 B A L A N Ç O EM 31 DEZEMBRO DE 2006 Vilamoura Após Apuramento Resultados Contribuinte nr. 502.905.344 8125-410 QUARTEIRA

6 CUSTOS DE PRODUÇÃO QUESTÕES PROPOSTAS

1 6 CUSTOS DE PRODUÇÃO QUESTÕES PROPOSTAS 1. Se conhecemos a função produção, o que mais precisamos saber a fim de conhecer a função custos: a) A relação entre a quantidade produzida e a quantidade de

1 6 CUSTOS DE PRODUÇÃO QUESTÕES PROPOSTAS 1. Se conhecemos a função produção, o que mais precisamos saber a fim de conhecer a função custos: a) A relação entre a quantidade produzida e a quantidade de

Informação Financeira 1S 2018

Informação Financeira 1S 2018 25 de Julho de 2018 Conference call & webcast Data: Quarta feira, 25 de Julho de 2018, 15:00 CET (Madrid) 14:00 Londres/Lisboa Webcast: www.edpr.com Número de telefone: +44

Informação Financeira 1S 2018 25 de Julho de 2018 Conference call & webcast Data: Quarta feira, 25 de Julho de 2018, 15:00 CET (Madrid) 14:00 Londres/Lisboa Webcast: www.edpr.com Número de telefone: +44

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

Regras de utilização. Principais regras de utilização:

Regras de utilização Para a melhor utilização do presente modelo o empreendedor deverá dominar conceitos básicos de análise económica e financeira ou, não sendo esse o caso, deve explorar as potencialidades

Regras de utilização Para a melhor utilização do presente modelo o empreendedor deverá dominar conceitos básicos de análise económica e financeira ou, não sendo esse o caso, deve explorar as potencialidades

Informação Financeira

Informação Financeira Balanço BALANÇO DOS EXERCÍCIOS 2014 E 2013 ACTIVO Notas Activo Bruto Amortizações / Provisões Activo Líquido Activo Líquido IMOBILIZADO: Imobilizações incorpóreas: Despesas de instalação

Informação Financeira Balanço BALANÇO DOS EXERCÍCIOS 2014 E 2013 ACTIVO Notas Activo Bruto Amortizações / Provisões Activo Líquido Activo Líquido IMOBILIZADO: Imobilizações incorpóreas: Despesas de instalação

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS UNIDADE I PANORAMA GERAL DA CONTABILIDADE 1) O que é contabilidade e qual o seu objetivo? 2) Onde a contabilidade pode ser aplicada? 3) Quais são os usuários

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS UNIDADE I PANORAMA GERAL DA CONTABILIDADE 1) O que é contabilidade e qual o seu objetivo? 2) Onde a contabilidade pode ser aplicada? 3) Quais são os usuários

C N C. Indice 11 - CÓDIGO DE CONTAS CLASSE 1 - DISPONIBILIDADES 11 - CÓDIGO DE CONTAS...1

Indice 11 - CÓDIGO DE CONTAS...1 CLASSE 1 - DISPONIBILIDADES...1 CLASSE 2 - TERCEIROS*...2 CLASSE 3 - EXISTÊNCIAS*...4 CLASSE 4 - IMOBILIZAÇÕES*...5 CLASSE 5 - CAPITAL, RESERVAS E RESULTADOS TRANSITADOS...6

Indice 11 - CÓDIGO DE CONTAS...1 CLASSE 1 - DISPONIBILIDADES...1 CLASSE 2 - TERCEIROS*...2 CLASSE 3 - EXISTÊNCIAS*...4 CLASSE 4 - IMOBILIZAÇÕES*...5 CLASSE 5 - CAPITAL, RESERVAS E RESULTADOS TRANSITADOS...6

EXAME COLÉGIO DE ESPECIALIDADE DE CONTABILIDADE PÚBLICA

EXAME COLÉGIO DE ESPECIALIDADE DE CONTABILIDADE PÚBLICA Nota: A prova é constituída por três partes Parte 1: Cotação: 8 valores (4* 2 valores por questão) Questão 1 Desenvolva o tema: Formas de registo

EXAME COLÉGIO DE ESPECIALIDADE DE CONTABILIDADE PÚBLICA Nota: A prova é constituída por três partes Parte 1: Cotação: 8 valores (4* 2 valores por questão) Questão 1 Desenvolva o tema: Formas de registo