Orientações Consultoria de Segmentos Moeda funcional conversão das demonstrações contábeis

|

|

|

- Maria Clara Eger Fidalgo

- 6 Há anos

- Visualizações:

Transcrição

1 Moeda funcional conversão das demonstrações contábeis 11/08/2016

2 Sumário Título do documento 1. Questão Normas apresentadas pelo cliente Análise da Legislação Conversão das demonstrações contábeis e contabilidade em moeda estrangeira Conversão das demonstrações contábeis brasileiras para a moeda americana Instrução Normativa nº de 24/11/ Moeda Funcional registros tratados na ECD Esclarecimentos adicionais / Consultoria IOB Conclusão Informações Complementares Referências Histórico de alterações

3 1. Questão Cliente com atividade na exploração de minérios e fabricante de Ouro, Prata e Bronze, com sua sede corporativa (controladora) em Toronto no país Canadá, está sujeito ao controle da Moeda Funcional na ECD, e precisa seguir as boas práticas para não descumprir os dispositivos do CPC 02 - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis. Com base na IN nº 1.515/2014 precisa atender ao requisito na ECD, que prevê a entrega das informações com efeito de câmbio e sem efeito de câmbio. Questiona que precisa implantar 3 moedas alternativas no módulo de estoque para atender a função do cenário a seguir: a. Real com critério e sem influência do câmbio é a contabilidade societária somente com as diferenças de critério tais como (taxas diferentes de depreciação que impacta do custo do produto acabado); - Moeda de Apresentação. b. Dólar controlar os itens em dólares conforme a moeda funcional da empresa (estes dados não são enviados na ECD, porém precisam ser contabilizados e controlados por item); - Moeda de Conversão para entidade no exterior controladora. c. Real Soc. moeda que definimos para receber a contabilização com critério e com influência do câmbio, esta informação hoje é enviada para a receita federal nos campos auxiliares, e como o estoque contabiliza fechado é obrigatória a apresentação do livro diário auxiliar do estoque conforme determina o manual da ECD. Moeda Funcional convertida para a moeda de apresentação que reflita os efeitos da moeda FUNCIONAL de acordo com a IN 1515/2015. Cliente alega que teria que ter um outro cenário para as conversões diárias das operações realizadas no estoque, para apresentação da Moeda. Dúvidas: a. Deve ocorrer a conversão diária das demonstrações contábeis? b. O controle do Estoque precisa ser em Real (sem influência de câmbio), IRFS (com efeitos) e a Real Societária (também com efeitos). Precisamos ter a conversão diariamente ou apenas no fechamento do balanço? c. O livro auxiliar do estoque deve ser detalhado diariamente? 2. Normas apresentadas pelo cliente Publicado em dezembro de 2015 através da ADE/COFIS nº 82/2015, o Manual de Orientação da ECD trouxe um novo leiaute 4, adicionando novo registro para tratar e evidenciar o controle das subcontas na ECD, além dos registros I020 campos adicionais quando a escrituração em moeda funcional diferente da moeda nacional, com o preenchimento dos campos já existentes nos registros I155, I157, I200, I250, I310 e I355 com os valores baseados em moeda funcional, atendendo ao disposto nos artigos 155 e 156 da Instrução Normativa RFB no 1.515/2014. Com base no último manual publicado em maio de 2016, através da ADE/COFIS nº 34/2016, apresenta exemplos práticos de conversão para a moeda funcional no tópico (1.26) a serem referenciados nos campos auxiliares dos registros I155, I157, I200, I250, I310 e I355 com os valores baseados na conversão da moeda funcional. 3

4 3. Análise da Legislação Título do documento Com a expansão de empresas brasileiras no exterior, muitas delas passaram a ter seus principais clientes e fornecedores fora do país, além de terem adquirido ativos e passivos em moeda estrangeira. Neste contexto, as moedas estrangeiras têm refletido melhor o negócio e a posição contábil e financeira dessas empresas. A moeda funcional de uma entidade é a moeda do ambiente econômico principal no qual a entidade opera, e este ambiente é normalmente o que gera entradas e saídas de caixa. Dessa forma, uma entidade poderá adotar uma moeda funcional diferente da sua moeda nacional para manter a sua contabilidade. Em uma visão geral da norma internacional e de sua aplicação no Brasil, o IAS 21, adotada no Brasil através do CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, prescreve como as transações conduzidas no exterior, ou mais especificamente, em outra moeda funcional por uma empresa, devem ser devidamente registradas e apresentadas em suas demonstrações contábeis, e também determina os critérios a serem adotados para a conversão das demonstrações contábeis de uma companhia para uma moeda de apresentação diferente da sua moeda de reporte. Os itens 9 a 16 do Pronunciamento Técnico CPC 02 (R2) definem os fatores que determinam a identificação da moeda funcional. Como identificar a moeda funcional? Fonte: Thomson Reuters O item 3 do CPC 02 determina o Alcance: Alcance Este Pronunciamento Técnico deve ser adotado: (a) na contabilização de transações e saldos em moedas estrangeiras, exceto para aquelas transações com derivativos e saldos dentro do alcance do Pronunciamento Técnico CPC 38 Instrumentos Financeiros: Reconhecimento e Mensuração e da Orientação OCPC 03 Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação; (b) na conversão de resultados e posição financeira de operações no exterior que são incluídas nas demonstrações contábeis da entidade por meio de 4.

5 consolidação ou pela aplicação do método da equivalência patrimonial; e (Alterada pela Revisão CPC 03) (c) na conversão de resultados e posição financeira de uma entidade para uma moeda de apresentação. Importante ressaltar que a alteração da moeda funcional somente se dá se efetivamente houver mudança nas transações, nos eventos e nas condições subjacentes que são relevantes para a empresa, como por exemplo, uma alteração na moeda que influencie fortemente os preços de venda de bens e serviços pode conduzir a alteração na moeda funcional da empresa. Isto significa que as empresas que negociam, como fazem muitas empresas no Brasil, com empresas estrangeiras apenas comprando e vendendo mercadoria e serviços não enquadra-se no disposto do CPC 02, sendo esta nossa interpretação previamente, e portanto nada tem a declarar nos campos de moeda funcional da ECD Escrituração Contábil Digital. A exemplo, uma empresa que realiza um contrato de exportação (a partir do Brasil) e receberá em dólares americanos, apenas registrará os efeitos da variação cambial na peça contábil em conta e método definido. Estas operações em nada deve confundirse com a participação em empresas coligadas, filiais, sucursais ou outras situação que reportem a consolidações ou equivalências patrimoniais de entidades no exterior. Aqui vale destacar que, para as empresas que operam no Brasil, somente em situação consideradas raríssimas a moeda funcional poderá ser diferente do Real. Mesmo para o caso de empresas que, por exemplo, tenha sua atividade inteiramente voltadas para a exportação, é difícil que se possa utilizar uma moeda diferente do Real como moeda funcional dependendo dos demais fatores envolvidos. Afinal, as exportações e fixações de preço em moeda estrangeira são apenas um dos itens a serem observados. As condições dadas devem ser atendidas cumulativamente. O fato de um desses itens ser atendidos não implica que a moeda funcional estará definida. Por exemplo, 100% das exportações são em dólares americanos, mas os custos são todos em reais, dá para definir como moeda o dólar? Aparentemente, não. Para a moeda funcional de uma empresa não ser a moeda local é necessário que praticamente todas as condições dadas, ou pelo menos a fortíssima maioria delas, estejam atendidas. Não só uma. Se uma empresa exporta mais de 90% de seus produtos, que têm seus preços internacionalmente fixados em dólar, possui bem mais do que metades dos seus custos totais também em dólares, obtém do exterior a maior parte de seus financiamentos, seu capital também é negociado muito mais fora do Brasil do que dentro dele, e, o que é muito importante, gerencia-se em dólar porque isso garante um processo administrativo mais consentâneo com sua realidade e isso assegura melhores chances de sucesso, daí talvez tenha mesmo o dólar com sua moeda funcional. Outro fator a se levar em consideração nessa análise é o próprio pronunciamento CPC 02 (R2), que de certa forma, já indica esse caminho quando em seu item 9, que trata de moeda funcional estabelece: (9) O ambiente econômico principal no qual a entidade opera é normalmente aquele em que principalmente ela gera e despende caixa. Ressalta-se que, de acordo com o item 37 do CPC 02 (R2), quando houver alteração da moeda funcional, a entidade deverá utilizar os procedimentos de conversão aplicáveis à nova moeda funcional prospectivamente a partir da data da mudança. Para isso, efetuase a conversão de todos os itens para a nova moeda funcional utilizando-se a taxa de câmbio na data da mudança, sendo que os valores convertidos resultantes para os itens monetários são tratados como se fossem custos históricos. (37) O efeito da alteração na moeda funcional deve ser tratado contabilmente de modo prospectivo. Objetivamente, a entidade deve converter todos os itens para a nova moeda funcional, utilizando a taxa de câmbio observada na data da alteração. Os montantes resultantes da conversão, no caso dos itens não monetários, devem ser tratados como se fossem seus custos históricos. Variações cambiais advindas da conversão da entidade no exterior, previamente reconhecidas em outros resultados abrangentes, de acordo com os itens 32 e 39(c), não devem ser transferidas do patrimônio líquido para a demonstração do resultado até a baixa da entidade no exterior. 5

6 Outro ponto fundamental, a moeda funcional não é questão Título de escolha, do de documento arbítrio pela entidade. Se claramente a moeda funcional é dólar, é obrigatório que essa moeda seja utilizada como moeda funcional, e se o real é claramente a moeda funcional, o dólar não pode ser usado no seu lugar, por mais que a administração gostasse disso. Agora, no caso de dúvida prevalece a moeda local. 3.1 Conversão das demonstrações contábeis e contabilidade em moeda estrangeira A empresa pode apresentar suas demonstrações contábeis em qualquer moeda, entretanto se a moeda de apresentação for diferente da moeda funcional devem ser convertidas as demonstrações contábeis para a moeda de apresentação. Essa prática é necessária, pois, em caso da existência de várias empresas individuais com moedas funcionais diferentes será possível a consolidação das mesmas utilizando-se uma moeda comum entre todas as empresas. Conforme RESOLUÇÃO CFC Nº 1.052(1) de 07 de outubro de Publicada no DOU, de que aprova a NBC T 7 trata da CONVERSÃO DA MOEDA ESTRANGEIRA NAS DEMONSTRAÇÕES CONTÁBEIS, e alterações posteriores Resolução CFC 1.295/2010 e consolida NBC TG 02 (R1) traz: Esta Norma estabelece como incluir as transações em moedas estrangeiras e as operações de entidades no exterior nas Demonstrações Contábeis de uma entidade brasileira, bem como os critérios para converter as Demonstrações Contábeis para moeda de apresentação quando esta for diferente da moeda funcional. Mas o que tem haver uma transação em moeda estrangeira na moeda funcional no reconhecimento inicial? O que origina uma transação em moeda estrangeira é o negócio ou operação realizado em condições aceitas reciprocamente no qual é fixado ou seja requeira sua liquidação em moeda estrangeira e deve ser reconhecida contabilmente, no momento inicial, pela moeda funcional, mediante a aplicação da taxa de câmbio à vista entre a moeda funcional e a moeda estrangeira na data da transação, some o montante em moeda estrangeira. Esse fato pode ocorrer em efeito: - compra ou venda de bens ou serviços cujo preço é fixado em moeda estrangeira; - captação ou concessão de empréstimos, quando os valores a pagar ou a receber são fixados em moeda estrangeira; - aquisição ou baixa de ativos, ou assumir ou liquidar passivos fixados em moeda estrangeira a data de transação é a data de que ela se qualifica para fins reconhecimento. Isto também ocorre quando as empresas possuem investimentos societários no exterior, como, por exemplo, filiais, coligadas ou controladas, onde seus resultados são afetados pelas mudanças na taxa de câmbio, especialmente no que diz respeito à variação cambial oriunda de tais investimentos. A data da transação é a data que ela se qualifica para fins de reconhecimento. Por motivos práticos, a taxa de câmbio que se aproxima da taxa vigente na data da transação, é a que é usualmente utilizada. No caso de conversão de demonstrações contábeis a companhia mantém sua contabilidade em moeda funcional de acordo com os princípios contábeis, e somente no final do exercício, após o encerramento das demonstrações contábeis em moeda funcional, aplica os procedimentos de conversão. Neste caso, também são mantidos os controles em moeda estrangeira. Com isso, as variações cambiais ativas ou passivas a serem contabilizadas no resultado do exercício são diferentes, dependendo da moeda funcional adotada pela entidade, visto que as moedas estrangeiras serão todas as outras diferentes da moeda funcional adotada. Denotamos, que não há somente um critério de conversão de demonstrações contábeis para moeda estrangeira, isto é, para moeda funcional. O CPC 02 dispõe pelo menos três: 1) Transação em moeda estrangeira para moeda funcional (itens: 20 a 37) 6.

7 Neste caso a entidade pode ter várias moedas estrangeiras, como (Euro, Dólar, Peso...) e sua demonstração é convertida para a moeda funcional que mais convém para a entidade. No caso do cliente a moeda funcional adotada é o Dólar. O item 20 do CPC 02 traz um resumo. 20 Ao elaborar as demonstrações contábeis, cada entidade seja ela uma entidade autônoma, uma entidade com operações no exterior ou uma entidade no exterior (como controlada ou filial) determina sua moeda funcional, com base nos itens 11 a 16, e converte os itens expressos em moeda estrangeira para sua moeda funcional e contabiliza os efeitos de tal conversão de acordo com os itens 23 a 40 e 60. 2) Conversão para a moeda de apresentação (itens: 38 a 43) Neste caso converte-se a moeda funcional para uma moeda de apresentação, neste caso estamos demonstrando as demonstrações contábeis de unidade econômica situada no Brasil devendo ser a moeda de apresentação o Real. O item 38 do CPC trata da mudança de moeda funcional, a qual uma entidade possa mudar do Dólar para o Euro ou Vice Versa conforme convém as diretrizes da entidade controladora. 38 Quando há mudança da moeda funcional de uma entidade, a mesma deverá utilizar os procedimentos de conversão aplicáveis à nova moeda funcional prospectivamente a partir da data da mudança. 3) Conversão de entidade no exterior (itens: 44 a 47) Como a controladora está sediada em Toronto-Canadá, as conversões devem ser realizadas para a moeda dólar, ou seja, para que o controller daquela unidade econômica possa receber as demonstrações contábeis consolidados. O item 44 do CPC 02 traz a regra alinhada as normas internacionais de contabilidade. 44 Uma entidade pode apresentar suas demonstrações contábeis em qualquer moeda (ou moedas). Se a moeda de apresentação das demonstrações contábeis diferir da moeda funcional da entidade, seus resultados e seu balanço patrimonial serão convertidos para a moeda de apresentação. Por exemplo, quando um grupo é compreendido por entidades individuais com diferentes moedas funcionais, os resultados e o balanço patrimonial de cada entidade serão expressos em uma mesma moeda comum a todas elas para que as demonstrações contábeis consolidadas possam ser apresentadas. Por exemplo, se uma empresa estabelecida no Brasil capta um financiamento em dólar norte-americano, haverá variação cambial a ser registrada contabilmente nos seus livros em REAIS (R$) somente se a moeda funcional desta empresa brasileira for o próprio real. Caso a moeda funcional adotada por esta empresa brasileira for o próprio dólar norte-americano, mesma moeda de captação do financiamento, não haverá variação cambial a ser registrada contabilmente nos seus livros em DOLÁRES (US$). Veja-se, por exemplo, o caso da Embraer, que de fato atende a todos esses critérios e por isso, tem o dólar como sua moeda funcional. Essa análise decorreu-se porque a Administração, após análise das operações e negócios da Embraer, em relação principalmente aos fatores para determinação de sua moeda funcional, concluiu que o Dólar ( US$ ou Dólar ) é a sua moeda funcional. Esta conclusão baseia-se na análise dos seguintes indicadores: Moeda que mais influencia os preços de bens e serviços; Moeda do país cujas forças competitivas e regulamentos mais influenciam na determinação do preço de venda de seus produtos e serviços; Moeda que mais influência mão de obra, material e outros custos para fornecimento de produtos ou serviços; Moeda na qual são obtidos, substancialmente, os recursos das atividades financeiras; e Moeda na qual são normalmente acumulados os valores recebidos de atividades operacionais. 7

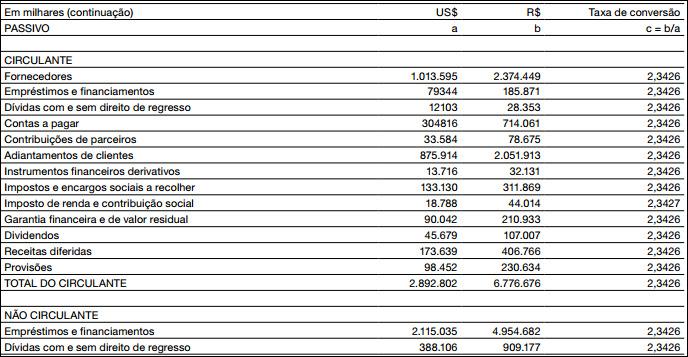

8 A norma IAS 21 adotada no Brasil através do CPC 02 (R2), Título possibilita do que documento uma companhia apresente suas demonstrações contábeis em qualquer moeda. Se a moeda de apresentação diferir da moeda funcional da companhia, esta deve converter seus resultados e posição financeira para a moeda de apresentação. Por exemplo, quando um grupo possui investimentos em diversas entidades com diferentes moedas funcionais, os resultados e a posição financeira de cada entidade são convertidos para uma moeda comum, de forma a possibilitar a apresentação de demonstrações contábeis consolidadas. A seguir segue demonstrativo extraído do site do CRC do Rio de Janeiro em relação apresentação de um artigo publicado com título Moeda funcional, uma abordagem conceitual e interpretativa para investidores e gestores financeiros. Reproduzimos a demonstração contábil da aplicação desses conceitos da Moeda Funcional através de um teste de conversão efetuado sobre Balanços Patrimoniais e Demonstrações do Resultado arquivados na CVM - Comissão de Valores Mobiliários pela Embraer, referentes à data-base de 31 de dezembro de

9 9

10 Título do documento Como podemos perceber, uma entidade pode apresentar suas demonstrações contábeis em qualquer moeda (ou moedas). Se a moeda de apresentação das demonstrações contábeis diferir da moeda funcional da entidade, seus resultados e seu balanço patrimonial devem ser convertidos para a moeda de apresentação. Neste caso, o cliente possui vária unidades espalhadas pelo mundo, e quando um grupo é compreendido por entidades individuais com diferentes moedas funcionais, os resultados e o balanço patrimonial de cada entidade devem ser expressos em uma mesma moeda comum a todas elas para que as demonstrações contábeis consolidadas possam ser apresentadas a controladora. Os resultados e os balanços patrimoniais de uma entidade no exterior cuja moeda funcional não é de economia hiperinflacionária, devem ser convertidos para a moeda de apresentação por meio dos seguintes procedimentos: a) os ativos e passivos para cada balanço patrimonial apresentado, devem ser convertidos utilizando a taxa de fechamento na data do respectivo balanço; 10.

11 b) o patrimônio líquido inicial de cada balanço corresponde ao patrimônio líquido final do período anterior conforme convertido à época; as mutações do patrimônio inicial durante o período corrente devem ser convertidas pela taxa de suas respectivas datas (taxa histórica); c) as receitas e despesas para cada demonstração do resultado, devem ser convertidas utilizando as taxas cambiais em vigor nas datas das transações, podendo ser convertida por taxa histórica ou média. Obs. A taxa média é utilizada para se aproximar das taxas de câmbio vigentes nas datas das transações. Porém, se houver significativa flutuação do câmbio a taxa média não deve ser utilizada. Também não é apropriado o uso de taxa média se a distribuição das receitas ou das despesas não for uniforme dentro do período considerado. d) as variações cambiais resultantes dos itens (a), (b) e (c) acima devem ser reconhecidas em conta específica no patrimônio líquido: (a) diferença entre a conversão de receitas e despesas pelas taxas cambiais em vigor nas datas das transações e a de conversão de ativos e passivos pela taxa de fechamento. Tais variações cambiais decorrem também dos registros efetuados diretamente no patrimônio líquido; (b) diferença entre a conversão do patrimônio líquido inicial pela taxa atual de fechamento e pela taxa anterior de fechamento. Essas variações cambiais não são reconhecidas no resultado, pois as mudanças nas taxas cambiais têm pouco ou nenhum efeito direto sobre os fluxos de caixa atuais e futuros de operações Conversão das demonstrações contábeis brasileiras para a moeda americana Passamos a demonstrar alguns conceitos e objetivos da conversão das demonstrações contábeis, e conversão de demonstrações contábeis brasileiras para moeda americana: I) Objetivos da Conversão de Demonstrações Contábeis: Obter demonstrações contábeis em moeda forte, sem os efeitos da inflação Permitir ao investidor estrangeiro um melhor acompanhamento do seu investimento. Possibilitar a aplicação do método da equivalência patrimonial sobre os investimentos efetuados em diversos países Possibilitar a consolidação e combinação de demonstrações contábeis de empresas situadas em diversos países. II) Métodos de Conversão de Demonstrações Contábeis: 1. Câmbio de fechamento: neste método todos os itens são convertidos pela taxa de câmbio vigente na data de encerramento das demonstrações contábeis, isto é, pela taxa corrente. Normalmente o câmbio de fechamento é utilizado onde a economia é estável, com baixíssima taxa de inflação. 2. Monetário e não monetário: neste caso, os itens das demonstrações contábeis são classificados em: Monetários: Disponibilidades ou obrigações que serão realizadas ou exigidas em dinheiro (caixa, duplicadas, PDD Provisão para Devedores Duvidosos, etc.) itens convertidos pela taxa corrente. Não monetários: São os direitos e obrigações que serão exigidos em bens ou serviços (estoque, adiantamentos a fornecedores, investimentos permanentes, PL Patrimônio Líquido, etc.) itens convertidos pela taxa histórica. 3. Temporal: neste, os itens patrimoniais são classificados de acordo com a base de valor adotada para avaliação, que pode ser: a valor passado, valor presente ou valor futuro, sendo classificados como segue: Itens monetário prefixados: convertidos pela taxa corrente ou prevista (duplicatas, etc.). Itens monetários pós-fixados: taxa corrente (contas a receber e a pagar, aplicações financeiras indexadas, etc.) Itens não monetários realizáveis: taxa histórica (estoques, avaliados ao custo histórico, etc.) Itens não monetários permanentes e PL: taxa histórica 11

Converter Demonstrações Contábeis Brasileiras para a moeda americana (U$): Moeda do relatório: é a moeda para a qual iremos converter os demonstrativos contábeis (dólar, por exemplo) a)")

Apuração de resultado e elaboração do balanço patrimonial em moeda local; 2) Classificação dos itens patrimoniais de acordo com a")

12 Título do documento Taxa de Conversão: Em função da particularidade de cada conta patrimonial, apresentamos um quadro, com os tipos de taxa de conversão, dependendo da conta a ser convertida. III) Converter Demonstrações Contábeis Brasileiras para a moeda americana (U$): Moeda do relatório: é a moeda para a qual iremos converter os demonstrativos contábeis (dólar, por exemplo) a) Converter o relatório de moeda local para funcional; b) Converter o relatório em moeda funcional para moeda relatório. Se a moeda do relatório e a funcional forem as mesmas, nada se faz. Em uma conversão de demonstrações financeiras segue-se o roteiro: 1) Apuração de resultado e elaboração do balanço patrimonial em moeda local; 2) Classificação dos itens patrimoniais de acordo com a base de valor adotada (passado, presente, futuro); 3) Conversão dos itens patrimoniais, seguindo a regra: 4) Ajustar o resultado e o balanço patrimonial para adequá-los: 5) Obter por diferença de patrimônio líquido, anterior e atual o resultado acumulado; 12.

13 6) Elaborar a demonstração do resultado acumulado e obter por diferença o lucro líquido: 7) Classificar as receitas e despesas de acordo com a contrapartida das mesmas nos itens patrimoniais e convertêlas conforme a tabela: Nota: Este procedimento foi extraído da consultoria Cavalcante & Associados, para ilustração da conversão das demonstrações contábeis para a moeda americana. 3.2 Instrução Normativa nº de 24/11/2014. A contabilidade societária está regida pelas Normas Internacionais de Contabilidade atendidos os CPC s Comitê de Pronunciamento Contábeis sendo esta evidenciada através do Sistema Público de Escrituração Digital (SPED) na Escrituração Contábil Digital (ECD) que veio substituir os tradicionais livros diários e razão apresentados em papel. E quando se comenta de contabilidade fiscal é cumprir a Lei /2014 com seus ajustes fiscais que são realizados pela entrega SPED através da ECF partindo-se de uma contabilidade societária. A Secretaria da Receita Federal do Brasil (RFB) por meio da publicação IN RFB nº 1.515, estabelece um braço das questões que estavam indefinidas na Lei nº /2014 com boa parte, sobre os controles contábeis, mediante subcontas, das diferenças encontradas na contabilidade fiscal e na societária, foi cumprida, inclusive vindo estabelecer que algumas das diferenças sejam controladas em livro fiscal. Através da publicação dos seus artigos 155 e 156, a IN 1515, traz a definição para apresentação da Moeda Funcional na elaboração dos demonstrativos contábeis a serem informadas na ECD Escrituração Contábil Digital. 13

14 CAPÍTULO IV Título do documento DA MOEDA FUNCIONAL DIFERENTE DA NACIONAL Art A pessoa jurídica deverá, para fins tributários, reconhecer e mensurar os seus ativos, passivos, receitas, custos, despesas, ganhos, perdas e rendimentos com base na moeda nacional. Art A pessoa jurídica que no período de apuração adotar, para fins societários, moeda funcional diferente da moeda nacional deverá elaborar, para fins tributários, escrituração contábil com base na moeda nacional, observado o disposto no art º A escrituração contábil de que trata o caput deverá conter todos os fatos contábeis do período de apuração, devendo ser elaborada em forma contábil e com a utilização do plano de contas da escrituração comercial. 2º Os lançamentos realizados na escrituração contábil de que trata o caput deverá, nos casos em que couber, manter correspondência com aqueles efetuados na escrituração comercial, inclusive no que se refere aos históricos. 3º A escrituração contábil de que trata o caput será transmitida ao Sped. 4º Na hipótese a que se refere o caput, o lucro líquido do exercício de que trata o 1º do art. 6º do Decreto-Lei nº 1.598, de 1977, para efeito da determinação do lucro real e da base de cálculo da contribuição social, deverá ser obtido com base na escrituração contábil de que trata o caput e deverá ser apurado com observância das disposições da Lei nº 6.404, de 1976, ressalvado o disposto no art º Os ajustes de adição, exclusão ou compensação, prescritos ou autorizados pela legislação tributária para a determinação do lucro real e da base de cálculo da contribuição social sobre o lucro líquido, deverão ser realizados com base nos valores reconhecidos e mensurados na moeda nacional, nos termos do art. 155, constantes na escrituração contábil de que trata o caput. 3.3 Moeda Funcional registros tratados na ECD. Na publicação do Manual de Orientação do Leiaute da ECD anterior, aprovado pelo Ato Declaratório Executivo Cofis nº 42/2015, na Seção 1.2.8, já estava previsto que, a partir de 2016, a pessoa jurídica deveria apresentar, na ECD, o livro M - ECD em Moeda Funcional. Livro M Moeda Funcional 14.

15 Porém, com o advento do Ato Declaratório Executivo Cofis nº 82/2015, foi aprovado o novo Manual de Orientação do Leiaute da ECD, que instituiu o leiaute 4 a ser utilizado para escriturações a partir do ano-calendário 2015 (ECD 2016), que traz novas orientações. Dessa forma, na ECD 2016, a ser entregue até , deverão ser incluídas as seguintes informações: a) moeda funcional: as pessoas jurídicas obrigadas a transmitir, via Sped, a escrituração em moeda funcional diferente da moeda nacional, nos termos do art. 156 da Instrução Normativa RFB nº 1.515/2014, deverão preencher o campo de identificação de moeda funcional do registro 0000 (0000.IDENT_MF) com "S" (sim) constante no leiaute 4, instituído pelo Manual de Orientação do Leiaute da ECD, constante do anexo ao Ato Declaratório Executivo Cofis nº 82/2015, observando-se que: a.1) quando o campo "0000.IDENT_MF" (identificação de moeda funcional) for igual a "S" (sim), fica indicado que a escrituração abrange valores com base na moeda funcional. Nesse caso, os campos já existentes nos registros a seguir deverão ser preenchidos com os valores baseados em moeda funcional, atendendo ao disposto nos arts. 155 e 156 da Instrução Normativa RFB nº 1.515/2014: a.2) consequentemente, os valores do bloco J (demonstrações contábeis) serão verificados pelo programa da ECD, por meio dos códigos de aglutinação, considerando os valores baseados em moeda funcional dos registros do bloco I (lançamentos contábeis); a.3) a pessoa jurídica deverá criar os campos adicionais auxiliares no arquivo da ECD, por meio do preenchimento do registro I020 (campos adicionais), para informar os valores da contabilidade que não reflitam os efeitos da moeda funcional; Com base nestes novos registros qual o entendimento em relação a estes registros, e como deve ser gerada as informações para o SPED Contábil realizadas em moeda funcional? As informações em moeda funcional e em real, nos próprios registros que sofrerão impacto da moeda funcional, no manual existem os campos para as duas informações: No registro I155, nos campos 04, 06, 07 e 08 vão estar os valores em moeda NACIONAL e nos campos 10, 12, 13 e 14 os valores com efeitos em FUNCIONAL. Através da ADE/COFIS nº 34/2016, a Receita Federal trouxe no manual da ECD, exemplos práticos de conversão para a moeda funcional no tópico (1.26) a serem referenciados nos campos auxiliares dos registros I155, I157, I200, I250, I310 e I355 com os valores baseados na conversão da moeda funcional. Tomando o exemplo da própria orientação, simulamos o preenchimento de um dos registros da ECD como base o I

conversão da moeda Dólar para Real empréstimo em 01/02/2015 = R$ 300,000,00 e)variação cambial Passiva = R$ 100.")

16 Título do documento a)empréstimo em 01/02/2015 em U$ b)cotação em 01/02/2015 em U$ 1.00 = R$ 3,00 c)cotação em 31/12/2015 em U$ 1.00 = R$ 4,00 d)conversão da moeda Dólar para Real empréstimo em 01/02/2015 = R$ 300,000,00 e)variação cambial Passiva = R$ ,00 f) Conversão da moeda Dólar para Real empréstimo em 31/12/2015 a pagar = R$ 400,000,00 ( ). O manual instrui que os campos já existentes no registro I155, I157, I200, I250, I310 e I355 passam conter os valores influenciados pela moeda funcional. Com base no exemplo o registro I155, nos campos 04, e 08 (os já existentes) vão estar preenchidos em moeda NACIONAL com os valores nos campos 04 a 08 VL_SLD_FIN de R$ ,00. Nos Campos Adicionais deverão constar o valor da moeda que reflita os efeitos da moeda FUNCIONAL, ou seja, deverá constar no Registro I155 campos 10 a 14 VL_SLD_FIN_AUX o valor de R$ ,

17 Em relação a apresentação das demonstrações contábeis diárias existe a possibilidade de se manter os controles diários, respeitando a data fim de encerramento do balanço conforme estabelecido pelo estatuto da empresa. Consta no próprio manual da ECD (versão maio/2016) os registros específicos I300 e I310, mantidas a escrituração tipo B Livros de Balancetes e Diários, reproduzimos partes destes registros a título de ilustração: 17

18 Título do documento 18.

19 As Normas Brasileiras de Contabilidade, determinam o fechamento contábil dentro de um exercício social, que terá no mínimo a duração de 12 meses e a data de término será fixada no estatuto social da empresa. Consequentemente, o exercício social é o período no qual as entidades deverão elaborar as Demonstrações Financeiras, também chamadas de Demonstrações Contábeis. Esse período deverá ter duração de 1 (um) ano e a data do término será fixada no Estatuto Social, conforme se depreende da leitura do artigo 175 da Lei nº 6.404/1976, in verbis: Art O exercício social terá duração de 1 (um) ano e a data do término será fixada no estatuto. Parágrafo único. Na constituição da companhia e nos casos de alteração estatutária o exercício social poderá ter duração diversa. 19

anualmente, porém, não fixou data para início ou término do exercício social: Portanto, temos que")

20 Nosso Código Civil (CC/2002) também prevê em seu artigo Título do que documento o empresário e a sociedade empresária deverão elaborar Balanço Patrimonial (BP) anualmente, porém, não fixou data para início ou término do exercício social: Portanto, temos que o exercício social das entidades poderá ser: Art O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico. (a) coincidente com o ano civil, ou seja, de 01 de janeiro à 31 de dezembro de cada ano; ou (b) não coincidente com o ano civil, desde que compreendido o período de um ano. Não coincidir o exercício social com o ano civil pode ser bom para àquelas empresas cujas operações comerciais são sazonais, pois permite que elas apresentem suas Demonstrações Contábeis na época em que seu patrimônio e os resultados das suas atividades estejam melhor representados. 3.4 Esclarecimentos adicionais / Consultoria IOB. A fim de ratificarmos o entendimento, compartilhamos uma consulta com a IOB, e reproduzimos na integra efeitos a data proposta. 20.

21 4. Conclusão Com base na análise apresentada neste posicionamento, podemos concluir que a definição do ambiente econômico principal de uma entidade é o ponto crucial para a determinação da moeda funcional, isto significa, somente se dá se efetivamente houver mudança nas transações, nos eventos e nas condições subjacentes que são relevantes para a empresa, como por exemplo, uma alteração na moeda que influencie fortemente os preços de venda de bens e serviços, pode conduzir a alteração na moeda funcional da empresa. Consequentemente as empresas que negociam, como fazem muitas empresas no Brasil, com empresas estrangeiras apenas comprando e vendendo mercadoria e serviços não enquadra-se no disposto do CPC 02, sendo esta nossa interpretação previamente, e portanto nada tem a declarar nos campos de moeda funcional da ECD Escrituração Contábil Digital. A exemplo, uma empresa que realiza um contrato de exportação (a partir do Brasil) e receberá em dólares americanos, apenas registrará os efeitos da variação cambial na peça contábil em conta e método definido. Estas operações em nada deve confundir- 21

22 se com a participação em empresas coligadas, filiais, sucursais Título ou outras do documento situação que reportem a consolidações ou equivalências patrimoniais de entidades no exterior. As condições dadas devem ser atendidas cumulativamente. O fato de um desses itens ser atendidos não implica que a moeda funcional estará definida. Por exemplo, 100% (cem por cento) das exportações são em dólares americanos, mas os custos são todos em reais, dá para definir como moeda o dólar? Aparentemente, não. Para a moeda funcional de uma empresa não ser a moeda local é necessário que praticamente todas as condições dadas, ou pelo menos a fortíssima maioria delas, estejam atendidas e Não só uma. Já uma companhia que deveria adotar uma moeda funcional diferente da sua moeda nacional e não a adota, terá o seu resultado do exercício em moeda nacional afetado por registros contábeis de variação cambial que não seriam pertinentes, afetando o lucro líquido do exercício. Nos casos previstos na Instrução Normativa RFB nº 1.515/2014, o fisco criou novos registros na ECD para demonstrar os efeitos da Moeda Funcional, para fins societários, moeda diferente da moeda nacional no reconhecimento e na mensuração da diferença entre os resultados apurados com base naquela moeda e na moeda nacional. Conforme o manual de orientação da ECD, a escrituração em moeda funcional diferente da moeda nacional, deverão preencher o campo identificação de moeda funcional do registro 0000 (0000.IDENT_MF) com S (Sim) constante no leiaute 4. Quanto 0000.IDENT_MF for igual a S, os campos já existentes nos registros I155, I157, I200, I250, I310 e I355 deverão ser preenchidos com os valores baseados em moeda funcional, atendendo ao disposto nos artigos 155 e 156 da Instrução Normativa RFB no 1.515/2014. Consequentemente, os valores do bloco J serão verificados pelo programa da ECD, por meio dos códigos de aglutinação, considerando os valores baseados em moeda funcional dos registros do bloco I. Além disso, a pessoa jurídica deverá criar os seguintes campos adicionais auxiliares no arquivo da ECD, por meio do preenchimento do registro I020, para informar os valores da contabilidade que não reflitam os efeitos da moeda funcional. De acordo com o exposto, o cliente possui três cenários para controle das moedas, utilizando-se do módulo de Estoque. a. Real com critério e sem influência do câmbio é a contabilidade societária somente com as diferenças de critério tais como (taxas diferentes de depreciação que impacta do custo do produto acabado); Representa a Moeda de Apresentação decorrente da conversão de moedas estrangeiras, como (Euro, Dólar, Peso...) e sua demonstração é convertida para a moeda funcional que mais convém para a entidade. No caso do cliente a moeda funcional adotada é o Dólar. b. Dólar controlar os itens em dólares conforme a moeda funcional da empresa (estes dados não são enviados na ECD, porém precisam ser contabilizados e controlados por item); Representa a Moeda de Conversão para entidade no exterior controladora, sendo esta sediada em Toronto-Canadá, as conversões devem ser realizadas para a moeda dólar, ou seja, para que o controller daquela unidade econômica possa receber as demonstrações contábeis consolidadas. Diferença entre conversão de demonstrações contábeis x contabilidade em moeda estrangeira: Na Contabilidade em moeda estrangeira todas as operações, na medida em que são feitas, são convertidas e lançadas no sistema contábil próprio, e ao final do período, as demonstrações contábeis apresentadas já estão em moeda estrangeira. Na conversão de demonstrações contábeis para moeda estrangeira, a contabilidade é em moeda local, isto é, a brasileira. Somente após apuradas as demonstrações contábeis é que elas são convertidas. 22.

23 c. Real Soc. moeda que definimos para receber a contabilização com critério e com influência do câmbio, esta informação hoje é enviada para a receita federal nos campos auxiliares, e como o estoque contabiliza fechado é obrigatória a apresentação do livro diário auxiliar do estoque conforme determina o manual da ECD. Representa a Moeda Funcional convertida para a moeda de apresentação, que reflita os efeitos da moeda FUNCIONAL de acordo com a IN 1515/2015, representando os efeitos na data fechamento do balanço conforme estabelece o estatuto social da sociedade empresária. O estoque é um item não monetário, isso representa, ativos e passivos que não serão recebidos ou liquidados em dinheiro. Consequente no cenário do cliente, é uma transação em moda estrangeira deve ser reconhecida contabilmente no momento inicial, pela moeda funcional, mediante a aplicação da taxa de câmbio à vista entre a moeda funcional e a moeda estrangeira, na data da transação, sobre o montante em moeda estrangeira. Logicamente atendendo o CPC 02, ao término de cada período, os itens não monetários (estoque) que são medidos pelo custo histórico em moeda estrangeira devem ser convertidos, usando-se a taxa de cambio vigente na data da transação, portanto interpretamos que o controle de estoques sujeita a conversão na data de fechamento do balanço que pode ser mensal ou de acordo com o critério estabelecido no estatuto do exercício social da empresa. No Brasil as normas contábeis, estabelecem que o exercício social da empresa deve ser fechado pelo menos uma vez por ano, conforme estabelece a Lei nº 6.404/76 e o Código Civil da Lei nº /2002, apesar de que sabemos que as movimentações de estoque tem movimentações diárias a cada entrada e saída que são contabilizadas diariamente. Desta forma entende-se que o sistema deva guardar o histórico destas movimentações para que ao efetuar as conversões para moeda funcional tenha-se um historio da conversões. Na ECD existem registros como o I250 que tratam das partidas de lançamento (movimentação diária de cada conta), ou seja, para entregar e gerar corretamente esses registros (equivalentes ao efeito da moeda funcional), será necessário demonstrar as movimentações diárias. Para apresentação das demonstrações contábeis devem ser convertidas na data do respectivo balanço, respeitando as disposições do estatuto social e da legislação societária apresentado pela empresa conforme determina a legislação brasileira. Contudo, pode o Gestor (Controller/Administrador) efetuar a conversão das demonstrações contábeis por períodos diários ou mensais para respectivos controles (financeiros/orçamentários), gerando assim um quarto cenário para as suas demonstrações. 5. Informações Complementares Na visão dos processos junto ao ERP, entendemos ter impactos na contabilização e geração dos arquivos para ECD, caso o cenário da empresa possua em seu meio econômico e contábil tais ajustes dos reflexos da moeda funcional. 23

24 6. Referências Título do documento Histórico de alterações ID Data Versão Descrição Chamado AM 11/08/ Moeda Funcional TVQUAC 24.

Parecer Consultoria Tributária de Segmentos Moeda funcional novos registros introduzidos na ECD.

Moeda funcional novos registros introduzidos na ECD. 21/03/2016 Sumário Título do documento 1. Questão...3 2. Normas apresentadas pelo cliente...3 3. Análise da Legislação...3 3.1 Conversão das demonstrações

Moeda funcional novos registros introduzidos na ECD. 21/03/2016 Sumário Título do documento 1. Questão...3 2. Normas apresentadas pelo cliente...3 3. Análise da Legislação...3 3.1 Conversão das demonstrações

SPED Contábil - Versão 3.1.9

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

Unidade II. No ativo, a disposição das contas obedece ao grau decrescente de liquidez dos elementos nelas registrados.

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

ISS Eletrônico. Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE. Extensão do Arquivo JUNHO2006.

ISS Eletrônico Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE Caro contribuinte. A transmissão de arquivos é uma facilidade fornecida pelo sistema de ISS Eletrônico

ISS Eletrônico Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE Caro contribuinte. A transmissão de arquivos é uma facilidade fornecida pelo sistema de ISS Eletrônico

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis OUTUBRO 2012. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Em atendimento à Audiência Pública supra citada, vimos pela presente apresentar nossas considerações sobre a minuta disponibilizada.

Curitiba, 15 de janeiro de 2008 Sr. José Augusto da Silva Superintendente de Mediação Administrativa Setorial Agência Nacional de Energia Elétrica - ANEEL SGAN - Quadra 603 - Módulo I 70830-030 Brasília

Curitiba, 15 de janeiro de 2008 Sr. José Augusto da Silva Superintendente de Mediação Administrativa Setorial Agência Nacional de Energia Elétrica - ANEEL SGAN - Quadra 603 - Módulo I 70830-030 Brasília

Resolução da Prova de Contabilidade Geral Professor Luciano Moura

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

Assunto: Depósito Caução, Seguro Garantia e Fiança Bancária

Nota Técnica n 009/2011/GECON (Revoga o Roteiro de Contabilização n. 002/2008/GECON) Vitória, 08 de dezembro de 2011. Assunto: Depósito Caução, Seguro Garantia e Fiança Bancária A presente Nota Técnica

Nota Técnica n 009/2011/GECON (Revoga o Roteiro de Contabilização n. 002/2008/GECON) Vitória, 08 de dezembro de 2011. Assunto: Depósito Caução, Seguro Garantia e Fiança Bancária A presente Nota Técnica

Diagnóstico da Convergência às Normas Internacionais IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors

Diagnóstico da Convergência às Normas Internacionais IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors Situação: PARCIALMENTE DIVERGENTE 1. Introdução deve ser aplicado: O IAS 8 Accounting

Diagnóstico da Convergência às Normas Internacionais IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors Situação: PARCIALMENTE DIVERGENTE 1. Introdução deve ser aplicado: O IAS 8 Accounting

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

INSTRUÇÃO CVM Nº 551, DE 25 DE SETEMBRO DE 2014

Altera e acrescenta dispositivos à Instrução CVM nº 332, de 4 de abril de 2000, à Instrução CVM nº 400, de 29 de dezembro de 2003, e à Instrução CVM nº 476, de 16 de janeiro de 2009. O PRESIDENTE DA COMISSÃO

Altera e acrescenta dispositivos à Instrução CVM nº 332, de 4 de abril de 2000, à Instrução CVM nº 400, de 29 de dezembro de 2003, e à Instrução CVM nº 476, de 16 de janeiro de 2009. O PRESIDENTE DA COMISSÃO

BALANÇO PATRIMONIAL AMBIENTAL - EXERCÍCIO COMENTADO Prof Alan

FACULDADE EVANGÉLICA CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE AMBIENTAL E SOCIAL TURMA: 3º, 4º e 5º PERÍODOS BALANÇO PATRIMONIAL AMBIENTAL - EXERCÍCIO COMENTADO Prof Alan Considere os fatos contábeis

FACULDADE EVANGÉLICA CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE AMBIENTAL E SOCIAL TURMA: 3º, 4º e 5º PERÍODOS BALANÇO PATRIMONIAL AMBIENTAL - EXERCÍCIO COMENTADO Prof Alan Considere os fatos contábeis

Contrato de Câmbio na Exportação.

Contrato de Câmbio na Exportação. A Momento da Contratação B Liquidação do contrato de câmbio C Alteração D Cancelamento E Baixa do Contrato de Câmbio F Posição de Câmbio: nivelada, comprada e vendida.

Contrato de Câmbio na Exportação. A Momento da Contratação B Liquidação do contrato de câmbio C Alteração D Cancelamento E Baixa do Contrato de Câmbio F Posição de Câmbio: nivelada, comprada e vendida.

NOTA EXPLICATIVA À INSTRUÇÃO CVM Nº 489, DE 14 DE JANEIRO DE 2011

Ref: Instrução CVM Nº 489, DE 14 DE JANEIRO DE 2011, que dispõe sobre a elaboração e divulgação das Demonstrações Financeiras dos Fundos de Investimento em Direitos Creditórios FIDC e dos Fundos de Investimento

Ref: Instrução CVM Nº 489, DE 14 DE JANEIRO DE 2011, que dispõe sobre a elaboração e divulgação das Demonstrações Financeiras dos Fundos de Investimento em Direitos Creditórios FIDC e dos Fundos de Investimento

LFG MAPS. 2 - ( Prova: CESPE - 2012 - Polícia Federal - Agente da Polícia Federal / Contabilidade Geral / Contabilidade -

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

ANEXO DE RISCOS FISCAIS ENFOQUE NOS RISCOS ORÇAMENTÁRIOS

ANEXO DE RISCOS FISCAIS ENFOQUE NOS RISCOS ORÇAMENTÁRIOS ANEXO DE RISCOS FISCAIS-PREVISÃO LEGAL O Anexo de Riscos Fiscais está previsto na LRF, em seu art. 4º, 3º, conforme transcrito a seguir: Art. 4º...

ANEXO DE RISCOS FISCAIS ENFOQUE NOS RISCOS ORÇAMENTÁRIOS ANEXO DE RISCOS FISCAIS-PREVISÃO LEGAL O Anexo de Riscos Fiscais está previsto na LRF, em seu art. 4º, 3º, conforme transcrito a seguir: Art. 4º...

Parecer Consultoria Tributária Segmentos Modelo simplificado dos livros P3 e P7 27/10/14

27/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 RICMS/2002 do Estado de MG - ANEXO V... 3 3. Análise da Consultoria... 4 3.1 Ajuste Sinief SN de 1970...

27/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 RICMS/2002 do Estado de MG - ANEXO V... 3 3. Análise da Consultoria... 4 3.1 Ajuste Sinief SN de 1970...

CERT Exceptions ED 15 pt. Exceções. Documento Explicativo. Válido a partir de: 02/03/2016 Distribuição: Pública

CERT Exceptions ED 15 pt Exceções Documento Explicativo Válido a partir de: 02/03/2016 Distribuição: Pública Índice 1 Objetivo... 3 2 Área de Aplicação... 3 3 Definições... 3 4 Processo... 3 5 Tipos de

CERT Exceptions ED 15 pt Exceções Documento Explicativo Válido a partir de: 02/03/2016 Distribuição: Pública Índice 1 Objetivo... 3 2 Área de Aplicação... 3 3 Definições... 3 4 Processo... 3 5 Tipos de

Brazilian Depositary Receipt BDR Nível I Não Patrocinado

Renda Variável Brazilian Depositary Receipt BDR Nível I Não Patrocinado O produto Os Brazilian Depositary Receipts Nível I Não Patrocinados (BDR NP) são valores mobiliários, emitidos no Brasil por instituições

Renda Variável Brazilian Depositary Receipt BDR Nível I Não Patrocinado O produto Os Brazilian Depositary Receipts Nível I Não Patrocinados (BDR NP) são valores mobiliários, emitidos no Brasil por instituições

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

CAPÍTULO XI FINANÇAS

CAPÍTULO XI FINANÇAS A. INVESTIMENTO DOS FUNDOS DA ASSOCIAÇÃO As decisões referentes aos investimentos da associação deverão tomar como base as declarações sobre normas de investimentos para o Fundo Geral

CAPÍTULO XI FINANÇAS A. INVESTIMENTO DOS FUNDOS DA ASSOCIAÇÃO As decisões referentes aos investimentos da associação deverão tomar como base as declarações sobre normas de investimentos para o Fundo Geral

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS INDICE 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2 3.1. Operações conjuntamente controladas 3 3.2. Activos conjuntamente

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS INDICE 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2 3.1. Operações conjuntamente controladas 3 3.2. Activos conjuntamente

Parecer Consultoria Tributária Segmentos STDA Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota no

STDA Declaração do Simples Nacional relativa à Substituição Tributária 11/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4.

STDA Declaração do Simples Nacional relativa à Substituição Tributária 11/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4.

PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012 Estabelece normas gerais de consolidação das contas dos consórcios públicos a serem observadas na gestão

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012 Estabelece normas gerais de consolidação das contas dos consórcios públicos a serem observadas na gestão

Auditoria de Meio Ambiente da SAE/DS sobre CCSA

1 / 8 1 OBJETIVO: Este procedimento visa sistematizar a realização de auditorias de Meio Ambiente por parte da SANTO ANTÔNIO ENERGIA SAE / Diretoria de Sustentabilidade DS, sobre as obras executadas no

1 / 8 1 OBJETIVO: Este procedimento visa sistematizar a realização de auditorias de Meio Ambiente por parte da SANTO ANTÔNIO ENERGIA SAE / Diretoria de Sustentabilidade DS, sobre as obras executadas no

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

MANUAL DE PROCEDIMENTO V.WEISS & CIA LTDA PROCEDIMENTO PADRÃO PARA VIAGEM A SERVIÇO ATUALIZADO: JULHO/2015 V.WEISS & CIA LTDA

Julho/2015 Índice Sumário 1. Envolvidos... 3 2. Formulários Envolvidos... 3 2.1. Relatório de Solicitação de Viagem (anexo 02).... 3 2.2. Relatório de Prestação de Contas (anexo 03).... 3 3. Procedimentos...

Julho/2015 Índice Sumário 1. Envolvidos... 3 2. Formulários Envolvidos... 3 2.1. Relatório de Solicitação de Viagem (anexo 02).... 3 2.2. Relatório de Prestação de Contas (anexo 03).... 3 3. Procedimentos...

Rabobank International Brazil

Rabobank International Brazil Política de Gerenciamento de Capital Resolução 3.988/2011 Conteúdo 1. Introdução... 3 Patrimônio de Referência Exigido (PRE)... 3 2. Princípios... 4 3. Papéis e Responsabilidades...

Rabobank International Brazil Política de Gerenciamento de Capital Resolução 3.988/2011 Conteúdo 1. Introdução... 3 Patrimônio de Referência Exigido (PRE)... 3 2. Princípios... 4 3. Papéis e Responsabilidades...

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 254 - Data 15 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 254 - Data 15 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

CONTABILIDADE MÓDULO 8

CONTABILIDADE MÓDULO 8 Índice 1. Demonstração de Resultado do Exercício (DRE) Uma Pequena Introdução...3 2. Regime de caixa, regime de competência...4 3. Ajustes...5 2 1. DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

CONTABILIDADE MÓDULO 8 Índice 1. Demonstração de Resultado do Exercício (DRE) Uma Pequena Introdução...3 2. Regime de caixa, regime de competência...4 3. Ajustes...5 2 1. DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

LEI 8.849, DE 28 DE JANEIRO DE 1994

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

O sistema gestor já contem uma estrutura completa de categorias que são transferidas automaticamente para cada empresa nova cadastrada.

Página2 Cadastro de Categorias O cadastro de categoria é utilizado dentro do gestor para o controle financeiro da empresa, por ela é possível saber a origem e a aplicação dos recursos, como por exemplo,

Página2 Cadastro de Categorias O cadastro de categoria é utilizado dentro do gestor para o controle financeiro da empresa, por ela é possível saber a origem e a aplicação dos recursos, como por exemplo,

Análise Qualitativa no Gerenciamento de Riscos de Projetos

Análise Qualitativa no Gerenciamento de Riscos de Projetos Olá Gerente de Projeto. Nos artigos anteriores descrevemos um breve histórico sobre a história e contextualização dos riscos, tanto na vida real

Análise Qualitativa no Gerenciamento de Riscos de Projetos Olá Gerente de Projeto. Nos artigos anteriores descrevemos um breve histórico sobre a história e contextualização dos riscos, tanto na vida real

Adotada Total / Parcial. Fundamento da não adoção. Recomendação. Não adotada. 1. Princípios Gerais

/ 1. Princípios Gerais As instituições devem adotar uma política de remuneração consistente com uma gestão e controlo de riscos eficaz que evite uma excessiva exposição ao risco, que evite potenciais conflitos

/ 1. Princípios Gerais As instituições devem adotar uma política de remuneração consistente com uma gestão e controlo de riscos eficaz que evite uma excessiva exposição ao risco, que evite potenciais conflitos

Código ANBIMA de Regulação e Melhores Práticas. Novo Mercado de. Renda Fixa

Código ANBIMA de Regulação e Melhores Práticas Novo Mercado de Renda Fixa CAPÍTULO I PROPÓSITO E ABRANGÊNCIA Art. 1º - O objetivo deste Código ANBIMA de Regulação e Melhores Práticas para o Novo Mercado

Código ANBIMA de Regulação e Melhores Práticas Novo Mercado de Renda Fixa CAPÍTULO I PROPÓSITO E ABRANGÊNCIA Art. 1º - O objetivo deste Código ANBIMA de Regulação e Melhores Práticas para o Novo Mercado

NavegadorContábil. Sim. Não. Sim. Não. Número 13-20 de agosto de 2010. Contabilização de operações de duplicata descontada e vendor

NavegadorContábil Número 13-20 de agosto de 2010 Contabilização de operações de duplicata descontada e vendor Introdução Muitas empresas no Brasil, na administração de seu capital de giro, fazem uso de

NavegadorContábil Número 13-20 de agosto de 2010 Contabilização de operações de duplicata descontada e vendor Introdução Muitas empresas no Brasil, na administração de seu capital de giro, fazem uso de

Nome da Empresa: Check-List preenchido por: Data: Check-List de Madeira Controlada Política da Empresa Comentários Conformidade Uma política de comprometimento público foi elaborada declarando que a empre-

Nome da Empresa: Check-List preenchido por: Data: Check-List de Madeira Controlada Política da Empresa Comentários Conformidade Uma política de comprometimento público foi elaborada declarando que a empre-

6 C ; > OE O ƐƚĂƚƵƐ 6 > 8 2/ 72 - - - - - - - - - - - - - - - - - - - - - - - - - - 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

6 C ; > OE O ƐƚĂƚƵƐ 6 > 8 2/ 72 - - - - - - - - - - - - - - - - - - - - - - - - - - 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

SISTEMA CAÇA-TALENTOS MANUAL DE OPERAÇÃO PERFIL SECRETARIA

SISTEMA CAÇA-TALENTOS MANUAL DE OPERAÇÃO PERFIL SECRETARIA O Sistema Caça-Talentos tem o objetivo de aprimorar o negócio e fornecer um controle informatizado dos processos de captação dos alunos. Ele possui

SISTEMA CAÇA-TALENTOS MANUAL DE OPERAÇÃO PERFIL SECRETARIA O Sistema Caça-Talentos tem o objetivo de aprimorar o negócio e fornecer um controle informatizado dos processos de captação dos alunos. Ele possui

Certificado de Recebíveis Imobiliários CRI

Renda Fixa Certificado de Recebíveis Imobiliários CRI Certificado de Recebíveis Imobiliários - CRI O produto O Certificado de Recebíveis Imobiliários (CRI) é um título que gera um direito de crédito ao

Renda Fixa Certificado de Recebíveis Imobiliários CRI Certificado de Recebíveis Imobiliários - CRI O produto O Certificado de Recebíveis Imobiliários (CRI) é um título que gera um direito de crédito ao

Política de investimentos sociais 3M

Política de investimentos sociais 3M 1. Objetivos A presente política tem por finalidade estabelecer os critérios para investimento em projetos sociais com recursos próprios visando: Estabelecer os princípios

Política de investimentos sociais 3M 1. Objetivos A presente política tem por finalidade estabelecer os critérios para investimento em projetos sociais com recursos próprios visando: Estabelecer os princípios

CATÁLOGO DE APLICAÇÕES Rateio CC Contas a Pagar

CATÁLOGO DE APLICAÇÕES Rateio CC Contas a Pagar Objetivo do projeto Possibilitar fazer lançamentos no Contas a Pagar, rateando por várias contas e/ou vários centros de custos. Escopo Este projeto englobará

CATÁLOGO DE APLICAÇÕES Rateio CC Contas a Pagar Objetivo do projeto Possibilitar fazer lançamentos no Contas a Pagar, rateando por várias contas e/ou vários centros de custos. Escopo Este projeto englobará

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

Soluções Inovadoras. FlyFlex. Fly Solution

Soluções Inovadoras FlyFlex Versão 1.00 Fly Solution O Software FlyFlex 1.00 FlyFlex é um software desenvolvido pela empresa Fly Solution para atender a necessidade de gestão de negócios de pequenas e

Soluções Inovadoras FlyFlex Versão 1.00 Fly Solution O Software FlyFlex 1.00 FlyFlex é um software desenvolvido pela empresa Fly Solution para atender a necessidade de gestão de negócios de pequenas e

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

Princípio da competência O princípio da competência determina que todas as vendas, os custos e as despesas devem ser considerados na apuração do resultado da empresa no período em que ocorrerem, independentemente

Princípio da competência O princípio da competência determina que todas as vendas, os custos e as despesas devem ser considerados na apuração do resultado da empresa no período em que ocorrerem, independentemente

2. Procedimentos Gerais no Fiplan para o registro de bens... 4. 2.2. Importação em Andamento Material de Consumo... 4

SUMÁRIO 1. Objetivo... 4 2. Procedimentos Gerais no Fiplan para o registro de bens... 4 2.1. Material de Consumo... 4 2.2. Importação em Andamento Material de Consumo... 4 2.3. Obras e Instalações... 5

SUMÁRIO 1. Objetivo... 4 2. Procedimentos Gerais no Fiplan para o registro de bens... 4 2.1. Material de Consumo... 4 2.2. Importação em Andamento Material de Consumo... 4 2.3. Obras e Instalações... 5

TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES AO EXERCÍCIO DE 2008

RELATÓRIO DE AUDITORÍA, DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO DA TELEFÓNICA, S.A. CORRESPONDENTES AO EXERCÍCIO DE 2008 TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES

RELATÓRIO DE AUDITORÍA, DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO DA TELEFÓNICA, S.A. CORRESPONDENTES AO EXERCÍCIO DE 2008 TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES

VALE RIO DOCE S/A. No resultado de 2013 a receita líquida da companhia tinha a seguinte divisão:

VALE RIO DOCE S/A Empresa: A companhia é uma das maiores mineradoras do mundo, sendo a maior das Américas, baseada na capitalização de mercado. É a maior produtora mundial de minério de ferro e pelotas

VALE RIO DOCE S/A Empresa: A companhia é uma das maiores mineradoras do mundo, sendo a maior das Américas, baseada na capitalização de mercado. É a maior produtora mundial de minério de ferro e pelotas

RELATÓRIO SOBRE A GESTÃO DE RISCOS BANCO ABN AMRO S.A. Setembro de 2013

RELATÓRIO SOBRE A GESTÃO DE RISCOS BANCO ABN AMRO S.A. Setembro de 2013 SP Rua Leopoldo Couto de Magalhães Júnior, 700, 4º andar Itaim Bibi São Paulo SP CEP: 04542000 Tel: (11) 30737400 Fax: (11) 30737404

RELATÓRIO SOBRE A GESTÃO DE RISCOS BANCO ABN AMRO S.A. Setembro de 2013 SP Rua Leopoldo Couto de Magalhães Júnior, 700, 4º andar Itaim Bibi São Paulo SP CEP: 04542000 Tel: (11) 30737400 Fax: (11) 30737404

Título do Case: Categoria: Temática: Resumo: Introdução:

Título do Case: Diagnóstico Empresarial - Vendendo e Satisfazendo Mais Categoria: Prática Interna. Temática: Mercado Resumo: Na busca por uma ferramenta capaz de auxiliar na venda de mais consultorias

Título do Case: Diagnóstico Empresarial - Vendendo e Satisfazendo Mais Categoria: Prática Interna. Temática: Mercado Resumo: Na busca por uma ferramenta capaz de auxiliar na venda de mais consultorias

Regulamento básico: finanças e controladoria

Regulamento básico: finanças e controladoria Diretoria de Administração e Planejamento Abril de 2002 Este regulamento estabelece as diretrizes a serem adotadas pela RNP na gestão de seus recursos financeiros,

Regulamento básico: finanças e controladoria Diretoria de Administração e Planejamento Abril de 2002 Este regulamento estabelece as diretrizes a serem adotadas pela RNP na gestão de seus recursos financeiros,

Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD)

") 1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

02. (FCC MPE-RN/2012). A receita extraorçamentária em 31.12.2011, em reais, era: (A) 50.000,00 (B) 60.000,00 (C) 100.000,00

. A receita extraorçamentária em 31.12.2011, em reais, era: (A) 50.000,00 (B) 60.000,00 (C) 100.000,00") SEMANA 10 - Despesa Pública: Dispêndios orçamentários (Despesa orçamentária) e Extra- Orçamentários; 01. (ESTILO-ESAF/2012) Os dispêndios públicos podem ser de natureza orçamentária ou extraorçamentária.

SEMANA 10 - Despesa Pública: Dispêndios orçamentários (Despesa orçamentária) e Extra- Orçamentários; 01. (ESTILO-ESAF/2012) Os dispêndios públicos podem ser de natureza orçamentária ou extraorçamentária.

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

DECRETO N 1801/2012 DECRETA:

DECRETO N 1801/2012 SÚMULA:- Dispõe sobre a divulgação do Cronograma de Procedimentos Contabeis Patrimoniais e Especificos adotados e a adotar até 2014 do Município de Porto Rico. Eu, EVARISTO GHIZONI

DECRETO N 1801/2012 SÚMULA:- Dispõe sobre a divulgação do Cronograma de Procedimentos Contabeis Patrimoniais e Especificos adotados e a adotar até 2014 do Município de Porto Rico. Eu, EVARISTO GHIZONI

CONSELHO REGIONAL DE ENFERMAGEM DE SÃO PAULO. Resposta aos questionamentos efetuados pela empresa TOTVS, temos a informar conforme segue:

Resposta aos questionamentos efetuados pela empresa TOTVS, temos a informar conforme segue: Questionamento 1: Tomando como base a definição de que os Conselhos o Federal e os Regionais foram criados por

Resposta aos questionamentos efetuados pela empresa TOTVS, temos a informar conforme segue: Questionamento 1: Tomando como base a definição de que os Conselhos o Federal e os Regionais foram criados por

Treinamento Setor Público

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Treinamento Setor Público Abril/2015 Conteúdo Princípio da competência, créditos tributários

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Treinamento Setor Público Abril/2015 Conteúdo Princípio da competência, créditos tributários

Parecer Consultoria Tributária Segmentos IPI Devolução

IPI Devolução Código Situação Tributária aplicado na NF-e 12/12/2013 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Nota Técnica

IPI Devolução Código Situação Tributária aplicado na NF-e 12/12/2013 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Nota Técnica

Prefeitura Municipal de Votorantim

PROJETO DE LEI ORDINÁRIA N.º 013/2016 PROJETO DE LEI ORDINÁRIA N.º 006/2016 Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2017 e dá outras providências. ERINALDO ALVES DA SILVA, PREFEITO

PROJETO DE LEI ORDINÁRIA N.º 013/2016 PROJETO DE LEI ORDINÁRIA N.º 006/2016 Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2017 e dá outras providências. ERINALDO ALVES DA SILVA, PREFEITO

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N.º 528, DE 25 DE FEVEREIRO DE 2016.

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N.º 528, DE 25 DE FEVEREIRO DE 2016. Estabelece procedimentos relacionados com a instrução de processos de autorização para funcionamento, alterações

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N.º 528, DE 25 DE FEVEREIRO DE 2016. Estabelece procedimentos relacionados com a instrução de processos de autorização para funcionamento, alterações

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD VIP REFERENCIADO DI CRÉDITO PRIVADO 01.615.744/0001-83 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD VIP REFERENCIADO DI CRÉDITO PRIVADO 01.615.744/0001-83 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD VIP REFERENCIADO DI CRÉDITO PRIVADO 01.615.744/0001-83 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

Programa Gulbenkian de Língua e Cultura Portuguesas REGULAMENTO DO CONCURSO DE APOIO A CONGRESSOS NOS DOMÍNIOS DA LÍNGUA E DA CULTURA PORTUGUESAS

REGULAMENTO DO CONCURSO DE APOIO A CONGRESSOS NOS DOMÍNIOS DA LÍNGUA E DA CULTURA PORTUGUESAS 2014 Enquadramento A Fundação Calouste Gulbenkian (Fundação), através de concurso, vai conceder apoio à organização

REGULAMENTO DO CONCURSO DE APOIO A CONGRESSOS NOS DOMÍNIOS DA LÍNGUA E DA CULTURA PORTUGUESAS 2014 Enquadramento A Fundação Calouste Gulbenkian (Fundação), através de concurso, vai conceder apoio à organização

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1571, DE 02 DE JULHO DE 2015 (Publicado(a) no DOU de 03/07/2015, seção 1, pág. 32) Dispõe sobre a obrigatoriedade de prestação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1571, DE 02 DE JULHO DE 2015 (Publicado(a) no DOU de 03/07/2015, seção 1, pág. 32) Dispõe sobre a obrigatoriedade de prestação

CLASSE 12: PLANOS DE SEGUROS DAS CONCESSIONÁRIAS DO STFC

TÍTULO DO DOCUMENTO Nº DO DOCUMENTO METODOLOGIA PARA ACOMPANHAMENTO E CONTROLE DAS OBRIGAÇÕES DAS SRF.MT. 012 PRESTADORAS DO SERVIÇO TELEFÔNICO VERSÃO VIGÊNCIA FIXO COMUTADO - STFC 1 17/04/2006 CLASSE

TÍTULO DO DOCUMENTO Nº DO DOCUMENTO METODOLOGIA PARA ACOMPANHAMENTO E CONTROLE DAS OBRIGAÇÕES DAS SRF.MT. 012 PRESTADORAS DO SERVIÇO TELEFÔNICO VERSÃO VIGÊNCIA FIXO COMUTADO - STFC 1 17/04/2006 CLASSE

Fundo Municipal dos Direitos da Criança e do Adolescente

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

ORIENTAÇÕES SOBRE CONCILIAÇÃO BANCÁRIA (ELABORAÇÃO E ENCAMINHAMENTO AO AUDESP)

") ORIENTAÇÕES SOBRE CONCILIAÇÃO BANCÁRIA (ELABORAÇÃO E ENCAMINHAMENTO AO AUDESP) A Conciliação Bancária se refere ao procedimento que visa comparar a movimentação financeira das contas correntes e sua escrituração

ORIENTAÇÕES SOBRE CONCILIAÇÃO BANCÁRIA (ELABORAÇÃO E ENCAMINHAMENTO AO AUDESP) A Conciliação Bancária se refere ao procedimento que visa comparar a movimentação financeira das contas correntes e sua escrituração

ORIENTAÇÕES (2014/647/UE)

") 6.9.2014 L 267/9 ORIENTAÇÕES ORIENTAÇÃO DO BANCO CENTRAL EUROPEU de 3 de junho de 2014 que altera a Orientação BCE/2013/23 relativa às estatísticas das finanças públicas (BCE/2014/21) (2014/647/UE) A COMISSÃO

6.9.2014 L 267/9 ORIENTAÇÕES ORIENTAÇÃO DO BANCO CENTRAL EUROPEU de 3 de junho de 2014 que altera a Orientação BCE/2013/23 relativa às estatísticas das finanças públicas (BCE/2014/21) (2014/647/UE) A COMISSÃO

COMISSÃO DE DESENVOLVIMENTO ECONÔMICO, INDÚSTRIA E COMÉRCIO

COMISSÃO DE DESENVOLVIMENTO ECONÔMICO, INDÚSTRIA E COMÉRCIO PROJETO DE LEI N o 4.015, DE 2012 Proíbe a prescrição do direito do consumidor aos pontos acumulados em programas de fidelidade junto a qualquer

COMISSÃO DE DESENVOLVIMENTO ECONÔMICO, INDÚSTRIA E COMÉRCIO PROJETO DE LEI N o 4.015, DE 2012 Proíbe a prescrição do direito do consumidor aos pontos acumulados em programas de fidelidade junto a qualquer

DECRETO nº 2.303/2012

Prefeitura Municipal de Fontoura Xavier RS. Município criado em 09.07.1965 Lei Federal nº 4974/65 CNPJ nº 87612768/0001-02 Fone Fax (0xx)54.389.1511 e (0xx)54.389.1122 Av. 25 de Abril, 920 Fontoura Xavier

Prefeitura Municipal de Fontoura Xavier RS. Município criado em 09.07.1965 Lei Federal nº 4974/65 CNPJ nº 87612768/0001-02 Fone Fax (0xx)54.389.1511 e (0xx)54.389.1122 Av. 25 de Abril, 920 Fontoura Xavier

REGIMENTO INTERNO RECOMENDADO PARA O ROTARY CLUB

MANUAL DE PROCEDIMENTO 2013 REGIMENTO INTERNO RECOMENDADO PARA O ROTARY CLUB Artigo Assunto Página 1 Definições... 225 2 Conselho diretor... 225 3 Eleições e mandatos... 225 4 Deveres do conselho diretor...

MANUAL DE PROCEDIMENTO 2013 REGIMENTO INTERNO RECOMENDADO PARA O ROTARY CLUB Artigo Assunto Página 1 Definições... 225 2 Conselho diretor... 225 3 Eleições e mandatos... 225 4 Deveres do conselho diretor...

Anexo 4. Termo de Referência do Plano de Negócios

Anexo 4 Termo de Referência do Plano de Negócios I. Introdução 1.1. Este Termo de Referência tem por objetivo orientar as Proponentes na elaboração de seu Plano de Negócios, conforme definido no Edital,

Anexo 4 Termo de Referência do Plano de Negócios I. Introdução 1.1. Este Termo de Referência tem por objetivo orientar as Proponentes na elaboração de seu Plano de Negócios, conforme definido no Edital,

REGULAMENTO DA POLÍTICA DE MANUTENÇÃO E GUARDA DO ACERVO ACADÊMICO DA ESCOLA DE DIREITO DE BRASÍLIA EDB

REGULAMENTO DA POLÍTICA DE MANUTENÇÃO E GUARDA DO ACERVO ACADÊMICO DA ESCOLA DE DIREITO DE BRASÍLIA EDB Estabelece a Política para Manutenção e Guarda do Acervo Acadêmico da Escola de Direito de Brasília

REGULAMENTO DA POLÍTICA DE MANUTENÇÃO E GUARDA DO ACERVO ACADÊMICO DA ESCOLA DE DIREITO DE BRASÍLIA EDB Estabelece a Política para Manutenção e Guarda do Acervo Acadêmico da Escola de Direito de Brasília