Contabilidade Avançada para a CVM. Imposto diferido. Gabriel Rabelo Luciano Rosa

|

|

|

- Izabel Diegues Ramires

- 7 Há anos

- Visualizações:

Transcrição

1 Imposto diferido Gabriel Rabelo Luciano Rosa

2 Imposto Diferido CPC Edital da CVM 16. Imposto Diferido: Definição da base contábil e fiscal. Diferenças temporárias e definitivas. Reconhecimento e reversão. O assunto está contido no CPC 22, que passamos, a partir deste momento, a analisar pormenorizadamente. Prova chegando, portanto, vamos levar o essencial para o grande dia. Aprender a contabilizar, saber os conceitos relevantes e o mais importante: matar questões. 2. Aspectos iniciais As pessoas jurídicas estão sujeitas a um dos seguintes regimes jurídicos para apuração do imposto de renda: a) lucro presumido; b) lucro arbitrado; c) lucro real. O lucro presumido pode ser utilizado pelos contribuintes cuja receita bruta total tenha sido inferior a R$ 24 milhões, no ano calendário anterior, ou R$ 2 milhões por mês se ano calendário tiver menos de 12 meses. Nesta forma, deve-se apurar o imposto em bases trimestrais. A base de cálculo é determinada por presunção (resultado da receita bruta total x alíquota da presunção). Uma vez obtida a base de cálculo, procede-se à apuração pela multiplicação com a respectiva alíquota. O lucro arbitrado é lançado de ofício pela Secretaria da Receita Federal, por meio de seus auditores fiscais, geralmente, quando flagradas fraudes, vícios, omissões, inconsistências na escrituração de sujeito passivo. O lucro real, por seu turno, é o lucro líquido do período ajustado por adições, exclusões e compensações. Funciona da seguinte forma: Lucro apurado na contabilidade antes do IR (LAIR) + Adições (-) Exclusões (-) Compensações Base de cálculo do imposto de renda. As adições aumentam a base do imposto. Um exemplo clássico são as multas. Na demonstração do resultado do exercício, as multas reduzem o valor do lucro e, conseqüentemente, do imposto a ser apurado. Permitindo-se esta situação, estar-se-ia sendo condescendente 2

3 com aqueles que cometem ilícitos, uma vez que teriam sua tributação diminuída. As exclusões têm por fim reduzir a base de cálculo do imposto, tendo em vista que no resultado contábil foram considerados resultados que não devem ser tributados, como as receitas de dividendos, que são tributadas na empresa que os distribui. Vejamos na prática como é... Uma empresa possui registrada em seu LALUR prejuízos fiscais no montante de R$ ,00. Considere os seguintes dados: Em 2010, no primeiro trimestre, o lucro foi de R$ , sendo de provisão para férias e resultado negativo de Método de Equivalência Patrimonial de R$ Calcule o imposto de renda devido ao fim do primeiro trimestre. Vamos lá! Fácil. No primeiro trimestre. Lucro antes do IR = Adições (Perda com MEP) Exclusões 0 Lucro ajustado Uma primeira ressalva. A provisão para férias é dedutível, mas como se trata de despesa, já foi considerada, uma vez que apurada antes do lucro líquido do trimestre. O lucro do trimestre já considera todas as despesas do período. O máximo que poderá ser utilizado com as compensações é o montante de 30% deste lucro ajustado, de , isto é, R$ Mas só temos R$ , logo, poderemos utilizar todo o valor. Lucro ajustado (-) Compensações Base de cálculo do IR Lucro real Agora, calcula-se o IR. A alíquota é de 15%, cobrando-se um adicional de 10% sobre o montante que exceder o número de meses x R$ Teremos: Imposto = 15% x = Adicional = 10% x ( x ) = Somando as parcelas, teremos um imposto total de = R$ ,00. 3

4 De acordo com o Princípio Contábil da Competência, se a contabilidade já reconheceu uma receita ou lucro, a despesa de Imposto de Renda deve ser reconhecida nesse mesmo período, ainda que tais receitas e lucros tenham a sua tributação diferida para efeitos fiscais, ou seja, o Imposto de Renda incidente sobre elas será pago em períodos futuros. A entidade deve reconhecer esses efeitos fiscais por meio da contabilização do passivo fiscal diferido, no exercício em que ocorrer. Ressalte-se que o diferimento do Imposto de Renda é feito somente para fins fiscais no LALUR, não alterando o lucro líquido na contabilidade, pois em função do regime de competência, na contabilidade não há postergação do reconhecimento do resultado. Nesses casos, a receita ou o lucro já foram registrados contabilmente pelo regime de competência e a despesa de Imposto de Renda também deve ser reconhecida no mesmo período, mediante crédito na conta de Provisão para Imposto de Renda Diferido, classificada no Passivo Circulante ou no Passivo Não Circulante e débito na conta de despesa de Imposto de Renda no Resultado. Quando a receita ou o lucro se tornarem tributáveis, o valor constante da conta de Provisão para Imposto de Renda Diferido será transferido para a conta de Provisão para Imposto de Renda no Passivo Circulante, não alterando o resultado desse período. Esses registros de Imposto de Renda Diferido também podem ocorrer em conta de ativo, denominada Ativo Fiscal Diferido. Alguns termos apresentados na resolução devem ser levados para a prova, quais sejam: Resultado contábil é o lucro ou prejuízo para um período antes da dedução dos tributos sobre o lucro. Tributo corrente é o valor do tributo devido (recuperável) sobre o lucro tributável (prejuízo fiscal) do período. Passivo fiscal diferido é o valor do tributo sobre o lucro devido em período futuro relacionado às diferenças temporárias tributáveis. Ativo fiscal diferido é o valor do tributo sobre o lucro recuperável em período futuro relacionado a: (a) diferenças temporárias dedutíveis; (b) compensação futura de prejuízos fiscais não utilizados; e (c) compensação futura de créditos fiscais não utilizados. Atente-se a este primeiro aspecto. Uma questão de prova vai perguntar: ativo fiscal diferido corresponde à diferença temporária dedutível. Certo ou errado? Certo! Outra: passivo fiscal diferido corresponde à diferença temporária tributável. Certo ou errado? Certo! A despesa tributária (receita tributária) compreende a despesa tributária corrente (receita tributária corrente) e a despesa tributária diferida (receita tributária diferida). 4

5 3. Base contábil e base fiscal Base fiscal é, em suma, o valor que os fiscos consideram para fins de tributação. Segundo o CPC, item 7, a base fiscal de um ativo é o valor que será dedutível para fins fiscais contra quaisquer benefícios econômicos tributáveis que fluirão para a entidade quando ela recuperar o valor contábil desse ativo. Se aqueles benefícios econômicos não serão tributáveis, a base fiscal do ativo é igual ao seu valor contábil. Exemplifiquemos. Base fiscal de um ativo 1. Uma máquina custa $ 100. Para fins fiscais a depreciação de $ 30 já foi deduzida nos períodos corrente e anterior, e o custo remanescente será dedutível nos períodos futuros, tanto como depreciação ou por meio de dedução na alienação. O lucro gerado pelo uso da máquina é tributável, qualquer ganho sobre a alienação da máquina é tributável e qualquer perda na venda é dedutível para fins fiscais. A base fiscal da máquina é $ Contas a receber têm o valor contábil de $ 100. A receita relacionada já foi incluída no lucro tributável (prejuízo fiscal). A base fiscal das contas a receber é $ Um empréstimo a receber tem o valor contábil de $ 100. O recebimento do empréstimo não tem nenhum efeito fiscal. A base fiscal do empréstimo é $ 100. A base fiscal de um passivo é o seu valor contábil, menos qualquer valor que será dedutível para fins fiscais relacionado àquele passivo em períodos futuros. No caso da receita que é recebida antecipadamente, a base fiscal do passivo resultante é o seu valor contábil, menos qualquer valor da receita que não será tributável em períodos futuros. Exemplifiquemos. Base fiscal de um passivo 1. O passivo circulante inclui multas e penalidades provisionadas com o valor contábil de $ 100. Multas e penalidades não são dedutíveis para fins fiscais. A base fiscal das multas e penalidades provisionadas é $ Um empréstimo a pagar possui o valor contábil de $ 100. O pagamento do empréstimo não tem nenhum efeito fiscal. A base fiscal do empréstimo é $

6 Vejamos uma questão sobre o assunto para ver de forma mais clara... (ICMS RJ/2009/Adaptada) A Cia. Turfa efetuou as seguintes operações em 2008: Receitas operacionais:...$ Despesas de salários (totalmente dedutíveis):...$ Despesas administrativas (totalmente dedutíveis)...$ Do total das Receitas, 15% são auferidas de instituições governamentais e ainda não foram recebidas. Além das despesas de salários e administrativas, foram provisionadas contingências trabalhistas no valor de $ Desse montante foi efetuado um depósito judicial de $ Considerando que a alíquota do Imposto de Renda e da Contribuição Social (somadas) é de 34%, assinale a alternativa que indique, respectivamente, os saldos ativos e passivos do Imposto de Renda e da Contribuição Social diferidos. Obs.: A empresa reconhece de forma plena o efeito sobre variações temporárias. (A) zero e $ (B) $ e zero. (C) $ e zero. (D) $ e $ (E) $ e $ Comentários Inicialmente, devemos calcular o valor do lucro líquido contábil. Contabilidade: Receitas operacionais:...$ Despesas de salários (totalmente dedutíveis):...($ ) Despesas administrativas (totalmente dedutíveis):...($ ) Contingências Trabalhistas...($ ) LAIR...$ Provisão IR e CSLL (34%)...($ ) Lucro Líquido...$ Contabilização da Provisão para IR e CSLL: D Despesa com IR e CSLL (resultado) C IR e CSLL a recolher (PC) Apuração do Lucro Real (no LALUR): Lucro antes IR e CSLL: (+) Adições (prov. Contingências trabalhistas) (-) Exclusões (15% receita: x 15%)...(75.000) 6

7 (=) Lucro ajustado (base para o IR e CSLL) IR e CSLL a recolher ( x 34%) Assim, temos: IR e CSLL apurados contabilmente: IR e CSLL que serão efetivamente recolhidos: Contabilização: D IR e CSLL diferido - adições ( x 34%) C IR e CSLL a recolher (PC) D IR e CSLL a recolher (PC) C IR e CSLL diferido exclusões ( x 34%) Saldo da conta IR a recolher : = Saldo ativo do IR diferido: Saldo passivo do IR diferido: Gabarito D. Estes professores têm uma pequena discordância com o gabarito apresentado pela banca, mas deixaremos o tema para as questões resolvidas. Por ora, basta conhecer a forma de contabilização. Continuemos! 4. Reconhecimento de ativos e passivos fiscais e correntes Os tributos correntes relativos a períodos correntes e anteriores devem, na medida em que não estejam pagos, ser reconhecidos como passivos. Se o valor já pago relacionado aos períodos atual e anteriores exceder o valor devido para aqueles períodos, o excesso deve ser reconhecido como ativo. O lançamento aqui é algo simples: D Despesa com Imposto de Renda (Resultado) C Imposto de Renda a pagar (Passivo Circulante) 5. Reconhecimento de passivos e ativos fiscais diferidos Diferença temporária tributável É inerente ao reconhecimento de ativo que seu valor contábil será recuperado na forma de benefícios econômicos que fluem para a entidade em períodos futuros, por exemplo, uma mercadoria em estoque terá seu valor recuperado pela venda da mercadoria. Quando o valor contábil de ativo excede sua base fiscal, o valor dos benefícios econômicos tributáveis excede o valor que será permitido como dedução para fins fiscais. 7

8 Essa diferença é uma diferença temporária tributável, e a obrigação de pagar o tributo incidente sobre o lucro em períodos futuros é um passivo fiscal diferido. À medida que a entidade recupera o valor contábil do ativo, a diferença temporária tributável reverterá e a entidade terá lucro tributável. Isso torna provável que os benefícios econômicos venham fluir da entidade na forma de pagamentos de tributos. Não entendeu? Expliquemos por um exemplo. A sociedade Frauda Muito Ltda., comércio de fraldas, comprou um ativo cujo valor foi R$ 150 (à época). Com o passar do tempo, considerando o registro da depreciação, este ativo vale hoje na contabilidade R$ 100, ou seja, fora depreciado no montante de R$ 50. Todavia, para o fisco, essa depreciação acumulada deve ser considerada no valor de R$ 90, com uma alíquota de tributo sobre o lucro de 25%. Hoje, portanto, podemos inferir que o ativo possui base fiscal de R$ 60 (150 90). Como visto na aula sobre teste de recuperabilidade, um ativo pode ser recuperado pelo uso ou pela venda, dos dois o maior. Para recuperar o valor contábil de R$ 100, a entidade deve obter renda no mínimo neste valor. Todavia a depreciação para fins fiscais será considerada apenas partindo-se do montante de R$ 60, pois este é o valor que existe para o fisco. Com efeito, podemos dizer que os outros R$ 40,00 (100 60), os quais não foram considerados pela Receita, deverão ser tributados (R$ 40 x 25%) = R$ 10. Esses R$ 10 são considerados como passivo fiscal diferido, que será pago quando da recuperação do valor contábil do ativo. O lançamento é o que se segue: D Despesa de Imposto de Renda 10,00 C Imposto de Renda Diferido 10,00 Pode cair em prova da seguinte forma... Se comprarmos um ativo no valor de R$ , cuja depreciação é considerada à taxa de 20% ao ano, mas o fisco permite uma depreciação incentivada no montante de 25% ao ano. Considerando um lucro de R$ para todos os anos, calcule o valor do imposto de renda diferido, pelo lucro real, considerando uma alíquota de 15%, e determine o lançamento. Desconsidere, neste caso, o adicional. Vamos lá! A depreciação na contabilidade somará o valor de R$ (20% x ). Ao revés, a depreciação a que o Estado incentiva será no montante de R$ (25% x ). 8

9 O LAIR é de R$ x 15% = R$ de IR. Todavia, vimos que devemos ajustar este lucro, pois se trata de lucro real. O ajuste, neste caso, é feito pela diferença, de = LAIR Portanto, ajustando o lucro temos: (-) Exclusões Depreciação Incentivada = Lucro real = O IR será, portanto, x 15% = O lançamento é o seguinte. D Despesa com Imposto de Renda (Resultado) C Imposto de Renda a Pagar (Passivo Circulante) C Imposto de Renda Diferido (PNC) 750 Vejam como é tranqüilo. E assim procederemos até o quarto ano. Quando não mais haverá depreciação incentivada, ao término do qual não mais haverá depreciação incentivada (25% x 4 anos = 100% em 4 anos). Ao final do quarto ano teremos um saldo acumulado no Imposto de Renda Diferido no montante de 750 x 4 = Ao término do 5º ano, quando já finda a depreciação incentivada, faremos o seguinte: LAIR LAIR x 15% = (IR contábil) Ajustando + Depreciação contábil (20% x ). Lucro real x 15% = Vejam que o IR ajustado superou o valor do IR que seria devido normalmente. Devemos agora fazer o seguinte lançamento: D Despesa com IR D Imposto de Renda Diferido C IR a pagar Vejam que pagamos o imposto que outrora fora diferido, concluindo o lançamento. Ok?! Diferença temporária dedutível O ativo fiscal diferido deve ser reconhecido para todas as diferenças temporárias dedutíveis na medida em que seja provável a 9

10 existência de lucro tributável contra o qual a diferença temporária dedutível possa ser utilizada. Portanto: Diferença temporária dedutível Ativo fiscal diferido. Vamos exemplificar. A entidade reconhece o passivo de $ 100 relativo à provisão para gastos com garantia de produto. Para fins fiscais, os gastos de garantia de produto não são dedutíveis até que a entidade pague as reclamações. A alíquota do tributo é de 25%. A base fiscal do passivo é zero (valor contábil de $ 100, menos o valor que será dedutível para fins fiscais relacionado àquele passivo em períodos futuros). Ao liquidar o passivo pelo seu valor contábil, a entidade reduz seu lucro tributável futuro no valor de $ 100 e, consequentemente, reduz seus futuros pagamentos de tributos em $ 25 ($ 100 a 25%). A diferença entre o valor contábil de $ 100 e a base fiscal de zero é a diferença temporária dedutível de $ 100. Portanto, a entidade reconhece o ativo fiscal diferido de $ 25 ($ 100 a 25%) desde que seja provável que a entidade venha a obter lucro tributável suficiente nos períodos futuros para se beneficiar da redução dos pagamentos de tributos. O lançamento é o que se segue: D Imposto de Renda Diferido (ANC Realizável a LP) 25,00 C Despesa de Imposto de Renda (Diminui a conta despesa, que é do resultado) 25,00 seguintes: 1) Apura-se o LAIR; Em suma, os passos e lançamentos, neste caso, são os 2) Ajusta-se o LAIR (achamos o Lucro Real); 3) Aplica-se a alíquota do imposto; 4) Lançamos o imposto através do lançamento: D Despesa com IR C IR a pagar 5) As despesas que forem dedutíveis somente em períodos futuros (principalmente provisão para contingências e para garantia de produtos) devem ser somadas e multiplicadas pelo percentual do IR; 6) O valor encontrado será lançado como IR diferido ativo, através do lançamento: D Imposto de Renda Diferido (ANC Realizável a LP) 10

11 C Despesa de IR (Diminui a conta despesa, que é do resultado) 7) No período em que a despesa se tornar dedutível, fazemos o lançamento inverso: D Despesa de IR C Imposto de Renda Diferido (ANC Realizável a LP) 11

12 Exemplos Exemplo 1 Ativos depreciáveis A entidade compra equipamento por $ e deprecia-o em bases lineares durante a sua vida útil esperada de cinco anos. Para fins fiscais, o equipamento é depreciado a 25% ao ano de forma linear. Os prejuízos fiscais, na jurisdição onde está localizada a entidade, podem ser compensados contra lucro tributável dos cinco anos anteriores. No ano 0, o lucro tributável da entidade era $ A alíquota do tributo é de 40%. A entidade recuperará o valor contábil do equipamento usando-o para fabricar mercadorias para revenda. Portanto, o cálculo do tributo atual da entidade é o seguinte: A entidade reconhece o passivo fiscal diferido nos anos 1 a 4 porque a reversão da diferença temporária tributável cria uma receita tributável nos anos subseqüentes. A demonstração do resultado da entidade é o seguinte: Exemplo 2 O exemplo trata de entidade durante um período de dois anos, X5 e X6. Em X5 a alíquota de tributo sobre o lucro vigente era de 40% do lucro tributável. Em X6 a alíquota de tributo sobre o lucro vigente era de 35% do lucro tributável. Doações para caridade são reconhecidas como despesa quando elas são pagas e não são dedutíveis para fins fiscais. Em X5, a entidade foi notificada pelas autoridades competentes de que elas pretendiam impetrar uma ação contra a entidade relacionada à emissão de enxofre. Embora em dezembro de X6 a ação ainda não tenha sido apresentada nos tribunais, a entidade reconheceu um passivo de $ 700 em X5, sendo a sua melhor estimativa da multa advinda da ação. Multas não são dedutíveis para fins fiscais. 12

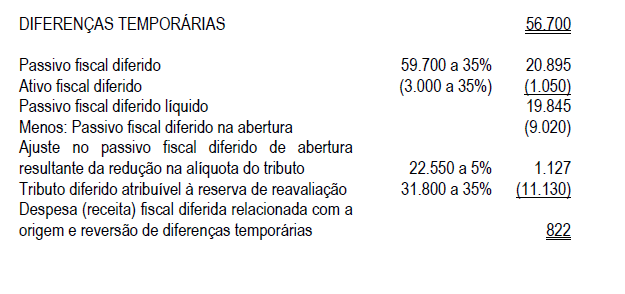

13 Em X2, a entidade incorreu em $ de custos relacionados ao desenvolvimento de novo produto. Esses custos foram deduzidos para fins fiscais em X2. Para fins contábeis, a entidade capitalizou esse gasto e amortizou-o em bases lineares durante cinco anos. Em 31/12/X4, o saldo não amortizado desses custos de desenvolvimento de produto era de $ 500. Em X5, a entidade celebrou contrato com seus empregados para fornecer benefícios de planos de saúde para os aposentados. A entidade reconhece como despesa o custo desse plano, na medida em que os empregados fornecem serviços. Nenhum pagamento para os aposentados foi feito por esses benefícios em X5 ou X6. Os custos do plano de saúde são dedutíveis para fins fiscais quando os pagamentos são feitos aos aposentados. A entidade avaliou que é provável que vá existir lucro tributável disponível contra o qual qualquer ativo fiscal diferido resultante possa ser utilizado. Os edifícios são depreciados para fins contábeis a 5% ao ano em base linear e a 10% ao ano em bases lineares para fins fiscais. Os veículos são depreciados para fins contábeis a 20% ao ano em bases lineares e a 25% ao ano em bases lineares para fins fiscais. A depreciação total do ano é debitada para fins contábeis no ano em que o ativo é adquirido. Em 01/01/X6, o edifício foi reavaliado em $ e a entidade estimou que a vida útil remanescente do edifício era de 20 anos a partir da data da reavaliação. A reavaliação não afetou o lucro tributável em X6 e as autoridades tributárias não ajustaram a base fiscal do edifício para refletir a reavaliação. Em X6, a entidade transferiu $ da reserva de reavaliação para lucros acumulados. Isso representa a diferença de $ entre a depreciação real do edifício ($ 3.250) e a depreciação equivalente com base no custo do edifício ($ 1.660, o qual é o valor contábil em 01/01/X6 de $ dividido pela vida útil remanescente de 20 anos), menos o tributo diferido relacionado de $ 557 (consultar item 64 do Pronunciamento). Despesa tributária corrente Valores contábeis do ativo imobilizado 13

14 14

15 15

16 16

17 Questões Comentadas Imposto Diferido 1. (MPU/2007) Foram extraídas as seguintes informações da Demonstração de Resultado da Cia. Piraju, relativas ao exercício findo em 31/12/2005: - Lucro do Exercício antes do Imposto de Renda ,00 - Multas indedutíveis de acordo com a legislação do imposto de renda ,00 - Receita de dividendos de participações societárias ,00 Sabe-se que no Livro de Apuração do Lucro Real da companhia, na parte B, estavam registrados prejuízos fiscais a compensar da ordem de R$ ,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais, equivaleu, em R$, a: (A) ,00 (B) ,00 (C) ,00 (D) ,00 (E) ,00 Comentários Questão tranqüila para começar! Ajustemos o lucro: Lucro apurado na contabilidade antes do IR (LAIR) Adições (-) Exclusões Lucro ajustado antes das compensações Limite para as compensações x 30% = Portanto, Lucro ajustado antes das compensações (-) Compensações Lucro Real Gabarito D. 2. (Cesgranrio) Em 2007, a Cia. Zarca S/A, tributada pelo lucro real, antes de fazer a sua declaração anual do Imposto de Renda ano base 2006, fez as seguintes anotações de despesas incluídas na apuração do resultado do exercício, em reais, evidenciadas na Demonstração do Resultado, encerrado em 31/12/06: Despesa de: Brindes ,00 17

18 Provisão para Dev. Duvidosos ou Créd. de Liqui. Duvidosa ,00 Provisão para Perdas em Processos Trabalhistas ,00 Considerando-se os aspectos técnicos conceituais e a legislação tributária do Imposto de Renda, o valor de adições temporárias, a ser incluído no LALUR, para determinação do lucro real, em reais, é (a) ,00 (b) ,00 (c) ,00 (d) ,00 (e) ,00 Comentários Todas as despesas citadas na questão são indedutíveis para fins de apuração do Imposto de Renda. Devemos, portanto, adicioná-las ao lucro de período. Contudo, devemos notar aquilo que foi pedido, que são as adições temporárias. A despesa com brinde não é temporária, mas as outras o são, uma vez que dependem da ocorrência de fatores posteriores. Portanto, as adições temporárias somam $ ( ). Gabarito D. 3. (MPU/2010/Cespe) O encargo com o imposto de renda deve ser reconhecido e contabilizado no período fiscal seguinte ao da ocorrência do lucro a que se refere. Comentários Dissemos que o encargo com imposto de renda deve ser computado no exercício a que se refere, segundo informa o já consagrado princípio da competência. Gabarito Incorreto. 4. Assinale a alternativa correta: a) O diferimento do Imposto de Renda altera o lucro líquido na contabilidade. b) Resultado contábil é o lucro ou prejuízo para um período após a dedução dos tributos sobre o lucro. c) Passivo fiscal diferido é o valor do tributo sobre o lucro devido em período futuro relacionado às diferenças temporárias dedutíveis. d) Ativo fiscal diferido é o valor do tributo sobre o lucro recuperável em período futuro relacionado a: (a) diferenças temporárias dedutíveis; (b) 18

19 compensação futura de prejuízos fiscais não utilizados; e (c) compensação futura de créditos fiscais não utilizados. e) Os tributos correntes relativos a períodos correntes e anteriores devem, na medida em que não estejam pagos, ser reconhecidos como passivos, mesmo no caso de o valor já pago relacionado aos períodos atual e anteriores exceder o valor devido para aqueles períodos, o excesso deve ser reconhecido como ativo. Comentários a) Incorreto. O diferimento do IR é feito somente para fins fiscais no LALUR, não alterando o lucro líquido na contabilidade, pois em função do regime de competência, na contabilidade não há postergação do reconhecimento do resultado. b) Incorreto. Segundo o CPC, resultado contábil é o lucro ou prejuízo para um período antes da dedução dos tributos sobre o lucro. c) Incorreto. Passivo fiscal diferido é o valor do tributo sobre o lucro devido em período futuro relacionado às diferenças temporárias tributáveis. d) Correto. Exato teor do CPC. e) Incorreto. Os tributos correntes relativos a períodos correntes e anteriores devem, na medida em que não estejam pagos, ser reconhecidos como passivos. Se o valor já pago relacionado aos períodos atual e anteriores exceder o valor devido para aqueles períodos, o excesso deve ser reconhecido como ativo. Gabarito D. 5. (ICMS RJ/2009/Adaptada) A Cia. Turfa efetuou as seguintes operações em 2008: Receitas operacionais:...$ Despesas de salários (totalmente dedutíveis):...$ Despesas administrativas (totalmente dedutíveis)...$ Do total das Receitas, 15% são auferidas de instituições governamentais e ainda não foram recebidas. Além das despesas de salários e administrativas, foram provisionadas contingências trabalhistas no valor de $ Desse montante foi efetuado um depósito judicial de $ Considerando que a alíquota do Imposto de Renda e da Contribuição Social (somadas) é de 34%, assinale a alternativa que indique, respectivamente, os saldos ativos e passivos do Imposto de Renda e da Contribuição Social diferidos. Obs.: A empresa reconhece de forma plena o efeito sobre variações temporárias. 19

20 (A) zero e $ (B) $ e zero. (C) $ e zero. (D) $ e $ (E) $ e $ Comentários Essa questão foi trazida à baila para explicação do assunto, no início do capítulo. Vimos, naquela ocasião, o critério adotado pela banca. Para nova resolução, veja os comentários à questão. Todavia, a questão dá margens a recurso. A Douta Banca considerou que a parcela da receita auferida de instituições Governamentais que ainda não foram recebidas deve ser diferida. O Regulamento do IR trata deste assunto nos artigos 408 e seguintes, que transcrevemos abaixo: Seção IX - Contratos a Longo Prazo - Produção em Longo Prazo Art Na apuração do resultado de contratos, com prazo de execução superior a um ano, de construção por empreitada ou de fornecimento, a preço pré-determinado, de bens ou serviços a serem produzidos, serão computados em cada período de apuração (Decreto- Lei nº 1.598, de 1977, art. 10): I - o custo de construção ou de produção dos bens ou serviços incorridos durante o período de apuração; II - parte do preço total da empreitada, ou dos bens ou serviços a serem fornecidos, determinada mediante aplicação, sobre esse preço total, da percentagem do contrato ou da produção executada no período de apuração. 1º A percentagem do contrato ou da produção executada durante o período de apuração poderá ser determinada (Decreto-Lei nº 1.598, de 1977, art. 10, 1º): I - com base na relação entre os custos incorridos no período de apuração e o custo total estimado da execução da empreitada ou da produção; ou II - com base em laudo técnico de profissional habilitado, segundo a natureza da empreitada ou dos bens ou serviços, que certifique a percentagem executada em função do progresso físico da empreitada ou produção. 2º Na apuração dos resultados de contratos de longo prazo, devem ser observados na escrituração comercial os procedimentos estabelecidos nesta Seção, exceto quanto ao diferimento previsto no art. 409, que será procedido apenas no LALUR. Produção em Curto Prazo Art O disposto no artigo anterior não se aplica às construções ou fornecimentos contratados com base em preço unitário de quantidades de bens ou serviços produzidos em prazo inferior a um ano, cujo 20

21 resultado deverá ser reconhecido à medida da execução (Decreto-Lei nº 1.598, de 1977, art. 10, 2º). Contratos com Entidades Governamentais Art No caso de empreitada ou fornecimento contratado, nas condições dos arts. 407 ou 408, com pessoa jurídica de direito público, ou empresa sob seu controle, empresa pública, sociedade de economia mista ou sua subsidiária, o contribuinte poderá diferir a tributação do lucro até sua realização, observadas as seguintes normas (Decreto-Lei nº 1.598, de 1977, art. 10, 3º, e Decreto-Lei nº 1.648, de 1978, art. 1º, inciso I): I - poderá ser excluída do lucro líquido do período de apuração, para efeito de determinar o lucro real, parcela do lucro da empreitada ou fornecimento computado no resultado do período de apuração, proporcional à receita dessas operações consideradas nesse resultado e não recebida até a data do balanço de encerramento do mesmo período de apuração; II - a parcela excluída nos termos do inciso I deverá ser computada na determinação do lucro real do período de apuração em que a receita for recebida. Como se observa do inciso I do art. 409, poderá ser excluída do lucro líquido do período de apuração, para efeito de determinar o lucro real, PARCELA DO LUCRO da empreitada ou fornecimento computado no resultado no período de apuração, proporcional à receita dessas operações consideradas nesse resultado e não recebidas até a data do balanço de encerramento do mesmo período de apuração. Portanto, Ilustre Examinador, se 15% da receita operacional foram auferidas com instituições governamentais e ainda não foram recebidas, a empresa pode diferir, para efeito de IR e CSLL, o percentual de 15 % do lucro do período. O cálculo ficaria assim: Lucro Antes IR e CSLL (-) 15% (percentual não recebido)...(24.000) IR diferido s/ exclusões: x 34 % = A resposta correta seria, então, $13,600 e $ Como não há alternativa com esses valores, a questão deveria ser anulada, mas não o foi. 6. A empresa Gabrielzão e Kazuo Ltda apurou um lucro contábil antes do IR no valor de R$ Incorreu também nas seguintes despesas: 1) Multas indedutíveis: R$ ) Provisão para manutenção e reparos a executar: R$

22 Considere-se uma alíquota de 15% para o IR, desconsiderando eventual existência de imposto de renda adicional. A conta Despesa com IR"irá para DRE com o saldo de: a) b) c) d) e) Comentários Vamos seguir os passos que dissemos em aula: 1) Apura-se o LAIR. A questão já informou, no valor de R$ ) Achamos agora o lucro real: LAIR Adições (tanto as multas como a provisão para reparos) Lucro real x 15% = R$ ) Lançamento - O lançamento é D Despesa com IR C IR a pagar ) A despesa com reparos e manutenção a executar será dedutível em período futuro, portanto, o imposto sobre elas deverá ser diferido. O total é de R$ 500 x 15% = R$ 75. As multas são adições no período em que ocorrem, em homenagem ao princípio da competência. Para elas, portanto, nada há de ser feito. 5) Portanto, essa parcela do imposto será diferida, através do seguinte lançamento: D IR diferido (ativo) 75 C Despesa de IR 75 6) Portanto, a conta despesa de IR apresentará saldo na DRE de = Gabarito A. 22

1. Qual é o objetivo da Norma Internacional de Contabilidade IAS 12 é: Apresentar o tratamento contábil para os tributos sobre o lucro. 2.

1. Qual é o objetivo da Norma Internacional de Contabilidade IAS 12 é: Apresentar o tratamento contábil para os tributos sobre o lucro. 2. A IAS12 é muito ilar às Normas Contábeis brasileiras, atualmente

1. Qual é o objetivo da Norma Internacional de Contabilidade IAS 12 é: Apresentar o tratamento contábil para os tributos sobre o lucro. 2. A IAS12 é muito ilar às Normas Contábeis brasileiras, atualmente

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 1 Prof. Cláudio Alves Conforme o art. 247 do Regulamento do Imposto de Renda, é o lucro líquido do período

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 1 Prof. Cláudio Alves Conforme o art. 247 do Regulamento do Imposto de Renda, é o lucro líquido do período

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4)

IAS 12 CPC 32 NBC TG 32 (R4)") Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 2 Prof. Cláudio Alves CÁLCULO DA CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO (CSLL) Hipoteticamente foi assumido

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 2 Prof. Cláudio Alves CÁLCULO DA CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO (CSLL) Hipoteticamente foi assumido

CONTABILIDADE AVANÇADA JUROS SOBRE CAPITAL próprio

CONTABILIDADE AVANÇADA JUROS SOBRE CAPITAL próprio Pergunta 1 Determinada Empresa apresentou os seguintes saldos: Capital social integralizado 2.000.000 Reservas de capital 240.000 Lucros acumulados 200.000

CONTABILIDADE AVANÇADA JUROS SOBRE CAPITAL próprio Pergunta 1 Determinada Empresa apresentou os seguintes saldos: Capital social integralizado 2.000.000 Reservas de capital 240.000 Lucros acumulados 200.000

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 32. Tributos sobre o Lucro. Correlação às Normas Internacionais de Contabilidade IAS 12

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 32 Tributos sobre o Lucro Correlação às Normas Internacionais de Contabilidade IAS 12 Índice OBJETIVO Item ALCANCE 1 4 DEFINIÇÕES 5 11 Base

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 32 Tributos sobre o Lucro Correlação às Normas Internacionais de Contabilidade IAS 12 Índice OBJETIVO Item ALCANCE 1 4 DEFINIÇÕES 5 11 Base

Arrendamento mercantil

Arrendamento mercantil As operações de leasing são também conhecidas como arrendamento mercantil e trata-se de uma operação de aluguel. Os tipos de leasing mais conhecidos no mercado são o leasing financeiro,

Arrendamento mercantil As operações de leasing são também conhecidas como arrendamento mercantil e trata-se de uma operação de aluguel. Os tipos de leasing mais conhecidos no mercado são o leasing financeiro,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 32. Tributos sobre o Lucro. Correlação às Normas Internacionais de Contabilidade IAS 12

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 32 Tributos sobre o Lucro Correlação às Normas Internacionais de Contabilidade IAS 12 Sumário OBJETIVO Item ALCANCE 1 4 DEFINIÇÕES 5 11 Base

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 32 Tributos sobre o Lucro Correlação às Normas Internacionais de Contabilidade IAS 12 Sumário OBJETIVO Item ALCANCE 1 4 DEFINIÇÕES 5 11 Base

Lista de Questões... 2 Questões Comentadas... 8

Lista de Questões... 2 Questões Comentadas... 8 Material Extra Prova da Prefeitura de Guarulhos Auditor Fiscal da Receita Municipal Olá, pessoal, estamos apresentando para vocês a prova do concurso da

Lista de Questões... 2 Questões Comentadas... 8 Material Extra Prova da Prefeitura de Guarulhos Auditor Fiscal da Receita Municipal Olá, pessoal, estamos apresentando para vocês a prova do concurso da

Caderno de Prova A01, Tipo 005

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 32. Tributos sobre o Lucro. Correlação às Normas Internacionais de Contabilidade IAS 12

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 32 Tributos sobre o Lucro Correlação às Normas Internacionais de Contabilidade IAS 12 Índice OBJETIVO Item ALCANCE 1 4 DEFINIÇÕES 5 11 Base

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 32 Tributos sobre o Lucro Correlação às Normas Internacionais de Contabilidade IAS 12 Índice OBJETIVO Item ALCANCE 1 4 DEFINIÇÕES 5 11 Base

NBC TG 32 (R4) TRIBUTOS SOBRE O LUCRO

TRIBUTOS SOBRE O LUCRO") NBC TG 32 (R4) TRIBUTOS SOBRE O LUCRO A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da norma para identificarem o número da consolidação e facilitarem

NBC TG 32 (R4) TRIBUTOS SOBRE O LUCRO A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da norma para identificarem o número da consolidação e facilitarem

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

A seguir a correção da prova de contabilidade geral, aplicada pela FCC, neste final de semana passado.

Olá, meus amigos. A seguir a correção da prova de contabilidade geral, aplicada pela FCC, neste final de semana passado. Por enquanto, uma vez que ainda não temos gabarito, nenhuma possibilidade de recurso.

Olá, meus amigos. A seguir a correção da prova de contabilidade geral, aplicada pela FCC, neste final de semana passado. Por enquanto, uma vez que ainda não temos gabarito, nenhuma possibilidade de recurso.

1 LISTA DE QUESTÕES. a) ,00 positivos. b) ,00 negativos. c) ,00 positivos. d) ,00 positivos. e) ,00 negativos.

,00 positivos. b) ,00 negativos. c) ,00 positivos. d) ,00 positivos. e) ,00 negativos.") 1 LISTA DE QUESTÕES 1) A empresa Profile S.A. adquiriu, em 31/12/2015, uma máquina por R$ 420.000,00 à vista. Adicionalmente, a empresa incorreu em gastos para instalação adequada da mesma no valor de

1 LISTA DE QUESTÕES 1) A empresa Profile S.A. adquiriu, em 31/12/2015, uma máquina por R$ 420.000,00 à vista. Adicionalmente, a empresa incorreu em gastos para instalação adequada da mesma no valor de

Comentários da prova ISS Cuiabá/MT Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo CONTABILIDADE GERAL - ISS CUIABÁ/MT - 2016 Olá amigos, No último final de semana foi realizado pela FGV a prova do ISS Cuiabá/MT. Analisando as questões da disciplina

Disciplina: Professor: Feliphe Araújo CONTABILIDADE GERAL - ISS CUIABÁ/MT - 2016 Olá amigos, No último final de semana foi realizado pela FGV a prova do ISS Cuiabá/MT. Analisando as questões da disciplina

Prof. Julio Cardozo Página 1 de 6

1 MINISSIMULADO GRATUITO ESCRITURAÇÃO DE OPERAÇÕES TÍPICAS! A sexta-feira chegou e, com ela, o nosso treino semanal de Contabilidade. Estamos no meio de um ciclo de revisões feitas através de simulados;

1 MINISSIMULADO GRATUITO ESCRITURAÇÃO DE OPERAÇÕES TÍPICAS! A sexta-feira chegou e, com ela, o nosso treino semanal de Contabilidade. Estamos no meio de um ciclo de revisões feitas através de simulados;

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS)

") ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

Comentários da prova p/ Analista Judiciário Contabilidade TST Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Comentários da prova p/ Analista Judiciário Contabilidade TST Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova TST ANÁLISE DA PROVA DE CONTABILIDADE GERAL TST Trago para vocês os

Comentários da prova p/ Analista Judiciário Contabilidade TST Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova TST ANÁLISE DA PROVA DE CONTABILIDADE GERAL TST Trago para vocês os

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS -IMPAIRMENT-

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS -IMPAIRMENT- (Cap 6 CPC 01) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Renê Coppe Pg. 1 VALOR RECUPERÁVEL (REALIZÁVEL) Tradicionalmente, a maioria

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS -IMPAIRMENT- (Cap 6 CPC 01) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Renê Coppe Pg. 1 VALOR RECUPERÁVEL (REALIZÁVEL) Tradicionalmente, a maioria

BÔNUS DE ADIMPLÊNCIA FISCAL

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

Balanço patrimonial em 31 de dezembro Em milhares de reais

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Auditor Fiscal da Receita Estadual SEFAZ SC Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Auditor Fiscal da Receita Estadual SEFAZ SC Disciplina: Professor: Feliphe Araújo Auditor Fiscal da Receita Estadual SEFAZ SC Comentários da prova 1 - (FCC/Auditor Fiscal - SEFAZ SC/2018) Em 30/11/2017,

Auditor Fiscal da Receita Estadual SEFAZ SC Disciplina: Professor: Feliphe Araújo Auditor Fiscal da Receita Estadual SEFAZ SC Comentários da prova 1 - (FCC/Auditor Fiscal - SEFAZ SC/2018) Em 30/11/2017,

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

PERDAS ESTIMADAS EM ATIVOS (Impairment de Ativos)

") FEA / USP Departamento de PERDAS ESTIMADAS EM ATIVOS (Impairment de Ativos) 1 PERDAS ESTIMADAS EM ATIVOS e PROVISÕES Perdas estimadas em ativos: retificações de ativos decorrentes de perdas de benefícios

FEA / USP Departamento de PERDAS ESTIMADAS EM ATIVOS (Impairment de Ativos) 1 PERDAS ESTIMADAS EM ATIVOS e PROVISÕES Perdas estimadas em ativos: retificações de ativos decorrentes de perdas de benefícios

Atividade 05 (Grupo)

") 1. Lucro Real e Lucro Contábil têm o mesmo significado? Explique. Atividade 05 (Grupo) Resposta: Não. Lucro Contábil é um conceito da contabilidade assim como Lucro Bruto, Lucro Operacional, etc enquanto

1. Lucro Real e Lucro Contábil têm o mesmo significado? Explique. Atividade 05 (Grupo) Resposta: Não. Lucro Contábil é um conceito da contabilidade assim como Lucro Bruto, Lucro Operacional, etc enquanto

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12. Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

PROVA CONTABILIDADE FCC 2018 TRT SP

PROVA CONTABILIDADE FCC 2018 TRT SP Olá, pessoal! Tudo bem? Apresentamos, a seguir a prova de Contabilidade do TRT SP comentada, prova realizada no dia 22 de julho de 2018, pela Fundação Carlos Chagas.

PROVA CONTABILIDADE FCC 2018 TRT SP Olá, pessoal! Tudo bem? Apresentamos, a seguir a prova de Contabilidade do TRT SP comentada, prova realizada no dia 22 de julho de 2018, pela Fundação Carlos Chagas.

13/06/14. Introdução. Profº Me. Hugo David Santana.

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

Faculdades Integradas de Taquara

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Empresarial I Prof. Lauri Fries Questão nº 01 A Lei 6404/76 nos seus artigos 178º a 182º estabelece as condições para a

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Empresarial I Prof. Lauri Fries Questão nº 01 A Lei 6404/76 nos seus artigos 178º a 182º estabelece as condições para a

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte X. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO. APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel REGISTRO CONTÁBIL: CUSTO X VALOR JUSTO REGISTRO CONTÁBIL Regra

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel REGISTRO CONTÁBIL: CUSTO X VALOR JUSTO REGISTRO CONTÁBIL Regra

PARTE 3 INVESTIMENTOS TEMPORÁRIOS

PARTE 3 INVESTIMENTOS TEMPORÁRIOS 3.1 CONCEITUAÇÃO Basicamente, há dois tipos de investimentos: Temporário e Permanente. Investimentos Temporários: Adquiridos com a intenção de revenda e tendo geralmente

PARTE 3 INVESTIMENTOS TEMPORÁRIOS 3.1 CONCEITUAÇÃO Basicamente, há dois tipos de investimentos: Temporário e Permanente. Investimentos Temporários: Adquiridos com a intenção de revenda e tendo geralmente

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

À vista do exposto, é correto afirmar que o valor em uso da referida máquina foi estimado pela companhia como correspondente, em R$, a:

1 LISTA DE QUESTÕES 1) Em relação aos saldos existentes de Ativo Diferido e Reservas de Reavaliação em 31.12.2008, as novas normas contábeis introduzidas a partir da vigência das Leis n 11.638/2007 e n

1 LISTA DE QUESTÕES 1) Em relação aos saldos existentes de Ativo Diferido e Reservas de Reavaliação em 31.12.2008, as novas normas contábeis introduzidas a partir da vigência das Leis n 11.638/2007 e n

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

ANO XXIX ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

Conta Classificação Registra Natureza do saldo caixa ativo circulante dinheiro e cheques no estabelecimento da devedora

1 Conta Classificação Registra Natureza do saldo caixa dinheiro e cheques no estabelecimento da bancos conta saldos das contas bancárias que a movimento movimenta clientes valores a receber dos clientes

1 Conta Classificação Registra Natureza do saldo caixa dinheiro e cheques no estabelecimento da bancos conta saldos das contas bancárias que a movimento movimenta clientes valores a receber dos clientes

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS Caso real Sobre o estudo No estudo realizado, aplicou-se o CPC PME - NBC TG 1000 Contabilidade para Pequenas

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS Caso real Sobre o estudo No estudo realizado, aplicou-se o CPC PME - NBC TG 1000 Contabilidade para Pequenas

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2 1. Uma empresa apurou em determinado período trimestral de 2003 um Lucro Real de R$ 27.000,00. As adições eram de R$ 5.000,00 e as exclusões de R$ 3.000,00. No Patrimônio

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2 1. Uma empresa apurou em determinado período trimestral de 2003 um Lucro Real de R$ 27.000,00. As adições eram de R$ 5.000,00 e as exclusões de R$ 3.000,00. No Patrimônio

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO... 19 CAPÍTULO I ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE... 21 1. Conceito de contabilidade... 21 2. Objeto... 22 3. Campo de aplicação... 23 4. Objetivos... 23 5.

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO... 19 CAPÍTULO I ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE... 21 1. Conceito de contabilidade... 21 2. Objeto... 22 3. Campo de aplicação... 23 4. Objetivos... 23 5.

TCU - Aula 03 C. Geral III

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 16/2009. Prazo: 15 de junho de 2009

Prazo: 15 de junho de 2009 A Comissão de Valores Mobiliários CVM, em conjunto com o Comitê de Pronunciamentos Contábeis (CPC), submete à Audiência Pública, nos termos do art. 8º, 3º, I, da Lei nº 6.385,

Prazo: 15 de junho de 2009 A Comissão de Valores Mobiliários CVM, em conjunto com o Comitê de Pronunciamentos Contábeis (CPC), submete à Audiência Pública, nos termos do art. 8º, 3º, I, da Lei nº 6.385,

Aula 07 Análise TCU III

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

5 Os gastos com aquisição de uma marca devem ser classificadas no seguinte grupo de contas do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CAPÍTULO 29 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 29.1 CONCEITO A demonstração das origens e aplicações de recursos é de elaboração e publicação obrigatórias para as sociedades anônimas. Entretanto,

CAPÍTULO 29 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 29.1 CONCEITO A demonstração das origens e aplicações de recursos é de elaboração e publicação obrigatórias para as sociedades anônimas. Entretanto,

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte XI. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

CONCEITO. É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Profa.

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

1 - QUESTÕES COMENTADAS

1 - QUESTÕES COMENTADAS Questão 1: A classificação entre custos diretos e indiretos se refere ao produto. Se o custo pode ser atribuído diretamente ao produto, será custo direto. Se precisa de algum critério

1 - QUESTÕES COMENTADAS Questão 1: A classificação entre custos diretos e indiretos se refere ao produto. Se o custo pode ser atribuído diretamente ao produto, será custo direto. Se precisa de algum critério

Práticas Contábeis e Neutralidade Tributária

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF Práticas Contábeis e Neutralidade Tributária Essência econômica ou Forma Jurídica Subjetivismo responsável x Objetividade jurídica

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF Práticas Contábeis e Neutralidade Tributária Essência econômica ou Forma Jurídica Subjetivismo responsável x Objetividade jurídica

III A ausência ou irregularidade na inscrição municipal ou estadual do contribuinte, Olá Pessoal

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

PLANEJAMENTO TRIBUTÁRIO NA PRÁTICA

PLANEJAMENTO TRIBUTÁRIO NA PRÁTICA Escolha do regime tributário para 2011 Planejamento tributário- DEFINIÇÃO Estudo dos ATOS e NEGÓCIOS jurídicos que a pessoa física ou jurídica PRETENDA realizar, por

PLANEJAMENTO TRIBUTÁRIO NA PRÁTICA Escolha do regime tributário para 2011 Planejamento tributário- DEFINIÇÃO Estudo dos ATOS e NEGÓCIOS jurídicos que a pessoa física ou jurídica PRETENDA realizar, por

CONTABILIDADE GERAL. Balanço Patrimonial. Operações envolvendo Tributos Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Operações envolvendo Tributos Parte 1 Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária

CONTABILIDADE GERAL Balanço Patrimonial Operações envolvendo Tributos Parte 1 Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária

CURSO SIMULADOS PARA ISS MANAUS 2019 Simulado I Os 10 assuntos mais cobrados pela FCC 04/05/2019

CURSO SIMULADOS PARA ISS MANAUS 2019 Simulado I Os 10 assuntos mais cobrados pela FCC 04/05/2019 Regras: 1 - Imagine-se, verdadeiramente, fazendo as 12 questões de Contabilidade Geral que você vai encarar

CURSO SIMULADOS PARA ISS MANAUS 2019 Simulado I Os 10 assuntos mais cobrados pela FCC 04/05/2019 Regras: 1 - Imagine-se, verdadeiramente, fazendo as 12 questões de Contabilidade Geral que você vai encarar

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Faculdades Integradas de Taquara

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Internacional Prof. Oscar Scherer QUESTÃO 01 Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2016, possui

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Internacional Prof. Oscar Scherer QUESTÃO 01 Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2016, possui

Aula 5 Ebook Provas Comentadas Contabilidade Facilitada para Concursos

Aula 5 Ebook Provas Comentadas Contabilidade Facilitada para Concursos Fiscal de Rendas do Estado do Rio de Janeiro FGV 2009 e Auditor Fiscal da Receita Estadual do Estado de Santa Catarina 2009 - FEPESE.

Aula 5 Ebook Provas Comentadas Contabilidade Facilitada para Concursos Fiscal de Rendas do Estado do Rio de Janeiro FGV 2009 e Auditor Fiscal da Receita Estadual do Estado de Santa Catarina 2009 - FEPESE.

Contabilidade para não Contadores (Soluções dos Exercícios)

") Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Nome: Prontuáro. Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE

Nome: Prontuáro Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE 1. Suponha-se que a Tamborzé-se tenha adquirido um equipamento por 1.000.000,00 e encontra-se com uma depreciação acumulada de

Nome: Prontuáro Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE 1. Suponha-se que a Tamborzé-se tenha adquirido um equipamento por 1.000.000,00 e encontra-se com uma depreciação acumulada de

Dividendos mínimos obrigatórios: 20% do Lucro Líquido após a exclusão da Reserva Legal.

1 Lista 6 Destinação do Resultado 1. (FCC Analista Contábil TRT 19ª 2014) As contas do Patrimônio Líquido da Empresa JM S.A. O valor registrado na conta Ações em Tesouraria corresponde a 500.000 ações.

1 Lista 6 Destinação do Resultado 1. (FCC Analista Contábil TRT 19ª 2014) As contas do Patrimônio Líquido da Empresa JM S.A. O valor registrado na conta Ações em Tesouraria corresponde a 500.000 ações.

Tributos Indiretos ISS / IPI / ICMS

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

DEMONSTRAÇÃO DO VALOR ADICIONADO- DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6)

5 (3 4) 7 (5+6)") DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

Exercício 1 Cia Revisão Balanço em 31/12/X0

Exercício 1 Cia Revisão Balanço em 31/12/X0 Adiantamento de Salários 200,00 Aluguéis a Pagar 250,00 Caixa 1.050,00 Capital Social 12.000,00 Clientes 3.200,00 Contas a Pagar 350,00 Depósitos Judiciais (LP)

Exercício 1 Cia Revisão Balanço em 31/12/X0 Adiantamento de Salários 200,00 Aluguéis a Pagar 250,00 Caixa 1.050,00 Capital Social 12.000,00 Clientes 3.200,00 Contas a Pagar 350,00 Depósitos Judiciais (LP)

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Noções de Contabilidade PF: Agente de Polícia Federal Professora: Camila Gomes. Aulas 17 a 20

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte XIII. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XIII Prof. Marcello Leal 1 MULTAS ADMINISTRATIVAS Ajustes do Lucro Líquido As multas impostas por infração às normas administrativas, penal e trabalhista,

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XIII Prof. Marcello Leal 1 MULTAS ADMINISTRATIVAS Ajustes do Lucro Líquido As multas impostas por infração às normas administrativas, penal e trabalhista,

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária,

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária, professor e palestrante. Coautor de livros das áreas contábil

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária, professor e palestrante. Coautor de livros das áreas contábil

PERDAS ESTIMADAS EM ATIVOS PROVISÕES

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória PERDAS ESTIMADAS EM ATIVOS E PROVISÕES Prof. Fernando Dal-Ri Murcia 1 PERDAS ESTIMADAS EM ATIVOS Perdas estimadas em

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória PERDAS ESTIMADAS EM ATIVOS E PROVISÕES Prof. Fernando Dal-Ri Murcia 1 PERDAS ESTIMADAS EM ATIVOS Perdas estimadas em

ITR - Informações Trimestrais - 30/09/ DIGITEL SA INDUSTRIA ELETRONICA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Prof. Julio Cardozo Página 1 de 15

1 MINISSIMULADO GRATUITO DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO! Tudo bem pessoal, os dias estão passando rápido, não é mesmo? Estamos aqui de novo, para mais um simulado. E o tema de hoje é Demonstração

1 MINISSIMULADO GRATUITO DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO! Tudo bem pessoal, os dias estão passando rápido, não é mesmo? Estamos aqui de novo, para mais um simulado. E o tema de hoje é Demonstração

SUMÁRIO. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

AFRFB 2014 Contabilidade Resolução da Prova

AFRFB 2014 Contabilidade Resolução da Prova Prof. Marcelo Seco Vamos às questões? 1 Esaf 2014 AFRFB O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração

AFRFB 2014 Contabilidade Resolução da Prova Prof. Marcelo Seco Vamos às questões? 1 Esaf 2014 AFRFB O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração

31/03/ /12/ /03/ /12/2015 Caixa e Bancos Aplicações financeiras

NOTAS EXPLICATIVAS DAS INFORMAÇÕES TRIMESTRAIS - ITR (Em milhares de Reais, exceto quando indicado de outra forma) 1 - CONTEXTO OPERACIONAL Bicicletas Monark S.A. ( Companhia ) tem por objetivo a industrialização

NOTAS EXPLICATIVAS DAS INFORMAÇÕES TRIMESTRAIS - ITR (Em milhares de Reais, exceto quando indicado de outra forma) 1 - CONTEXTO OPERACIONAL Bicicletas Monark S.A. ( Companhia ) tem por objetivo a industrialização

CIA SANEAMENTO BÁSICO ESTADO SÃO PAULO / OUTRAS INFORMAÇÕES QUE A COMPANHIA ENTENDA RELEVANTES

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

Questões Resolvidas Questões Resolvidas... 10

Questões Resolvidas... 2 Contabilidade Geral e Avançada... 2 Perícia Contábil... 9 Questões Resolvidas... 10 Contabilidade Geral e Avançada... 10 Perícia Contábil... 23 Material Extra Prova da Prefeitura

Questões Resolvidas... 2 Contabilidade Geral e Avançada... 2 Perícia Contábil... 9 Questões Resolvidas... 10 Contabilidade Geral e Avançada... 10 Perícia Contábil... 23 Material Extra Prova da Prefeitura

CONTABILIDADE II: 01)

") CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

ITR - Informações Trimestrais - 30/09/ BICICLETAS MONARK S.A. Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Demonstrações Contábeis Consolidadas Demonstrações Contábeis Consolidadas Parecer dos Auditores Independentes Parecer dos Auditores Independentes

Demonstrações Contábeis Consolidadas Demonstrações Contábeis Consolidadas Em 31 de Dezembro de 2006 Em 31 de Dezembro de 2006 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 2006

Demonstrações Contábeis Consolidadas Demonstrações Contábeis Consolidadas Em 31 de Dezembro de 2006 Em 31 de Dezembro de 2006 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 2006

DFP - Demonstrações Financeiras Padronizadas - 31/12/ PANATLANTICA S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Função e Funcionamento das principais contas

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

Sumário. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

Profa. Ma. Divane A. Silva. Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.