Procure o PROCON e previna-se.

|

|

|

- Sônia Leveck Martins

- 8 Há anos

- Visualizações:

Transcrição

1 1

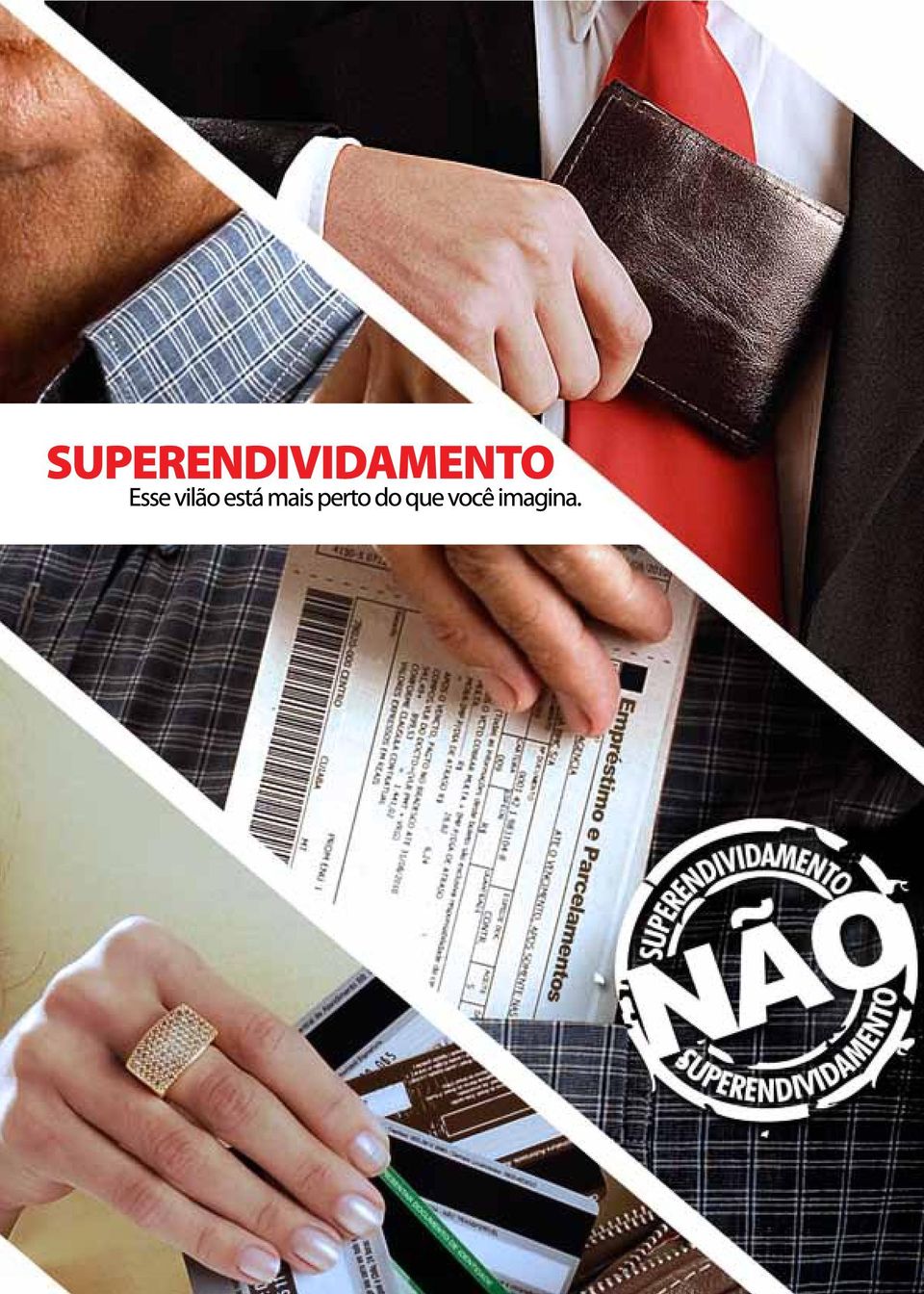

2 O que é o Superendividamento? O superendividamento compreende o conjunto de compromissos de crédito assumidos pelo consumidor de boa-fé, além de sua capacidade econômica, estabelecendo um desequilíbrio patrimonial, capaz de comprometer o seu sustento e de sua família. Por que está crescendo no Brasil? Com o aumento do desenvolvimento de nosso país muitas pessoas passaram a ter acesso ao crédito para aquisição de produtos e serviços, alguns indispensáveis para o bem-estar e para melhoria da qualidade de vida do consumidor. Porém, em razão do bombardeio das ofertas de crédito, da facilidade de aquisição e da falta de transparência em algumas negociações, o consumidor passa a comprar de maneira excessiva e irrefletida. Como se prevenir. Por mais economia que se faça, há gastos fixos no orçamento todos os meses, por isso é preciso saber administrar as contas para não gastar mais do que se ganha. Não se consegue fugir de despesas como moradia, alimentação, transporte, vestuário, educação, saúde, lazer e demais despesas. Assim, é preciso saber o que é possível economizar em cada grupo de despesa cotidiana. Sabendo usar o dinheiro, ele não vai faltar! Estudos econômicos apontam percentuais máximos que devem ser gastos em cada grupo de despesas. Com eles, você poderá avaliar, por exemplo, se os custos com alimentação estão ou não excessivos. Dessa forma, é necessário colocar na ponta do lápis toda a renda (receita) e todas as despesas mensais. Fazer orçamento é planejar, ou seja, decidir o que fazer antes de começar a fazer. Confira abaixo alguns percentuais razoáveis para cada grupo de despesa 1 : O crédito pode tornar-se uma arma perigosa nas mãos de quem não sabe usá-lo. 30% Moradia 25% Alimentação 12% Saúde e Higiene Pessoal 15% Transportes 8% Educação e Cultura 5% Lazer 5% Gastos Diversos 1: Esses percentuais referem-se a uma família brasileira padrão (um casal e dois filhos), podendo variar conforme a classe social. Em regra, moradia e alimentação pesam mais nas classes de renda mais baixa e possuem grande inflluência na classe média. Como resolver o problema? Educação financeira e atenção ao adquirir produtos e serviços são os melhores caminhos para se prevenir do excesso de dívidas e sair do quadro de superendividamento. A fórmula é simples: poupar mais e gastar menos. Mas, para isso é preciso ter disciplina e seguir as dicas do PROCON. Moradia Despesas com moradia se referem aos gastos com aluguel, prestação de financiamento imobiliário, condomínio, empregados, água, luz e gás. Além de impostos, seguros, telefones, internet, aquisição de bens móveis, como eletrodomésticos, entre outros. Observe se o índice de reajuste do aluguel mantém o equilíbrio no 2 3

3 valor da parcela. Por lei, só é permitido um ajuste por ano no contrato de locação; Em razão dos descontos que normalmente são oferecidos, vale a pena pagar impostos, como IPTU, à vista; Antes de fazer o contrato de financiamento imobiliário, exija o cálculo de parcelas pelo Sistema de Amortização Constante (SAC), em regra, mais vantajoso para o consumidor; O consumo de água, luz e gás devem ser controlados com rigor no dia a dia; Utilize os serviços de bloqueio de ligações de telefones fixos para celulares e de ligações a cobrar; É importante lembrar que as chamadas de celular chegam a ser 20 vezes mais caras que as ligações do telefone fixo e que as ligações do pré-pago são mais cara do que o pós-pago. Saiba qual o seu perfil de consumo para optar pelo tipo de contrato mais vantajoso. Para quem quer um limite mensal, a melhor opção são os planos com controle; Alimentação São os gastos com supermercado, feira, açougue, padaria, refeições, dentre outros. Dê preferência ao pagamento em dinheiro ou à vista, ao invés do cheque pré ou cartão de crédito; Não tenha vergonha de pedir descontos, nem preguiça para gastar sola de sapato e fazer pesquisas de preço; Não faça as compras com fome, porque há uma tendência para se gastar mais; As compras devem ser feitas pela pessoa da casa que tem o hábito de fazê-las, porque já sabe o que realmente é necessário; Faça a lista de compras de forma organizada (se possível, com os preços pagos na última compra para ajudar na comparação); Deixe as crianças em casa para evitar a compra de supérfluos; Fazer ligações telefônicas em horários mais baratos pode representar bons descontos. Geralmente de 0 a 6 horas 75% de economia; De 6 às 7 horas e das 21 às 24 horas 50% de desconto. Evite o horário das 9 às 12 e das 14 às 18 horas, pois é cobrado tarifa cheia; Eletrodomésticos novos, como geladeira, fogão, máquina de lavar devem ser adquiridos apenas quando o valor do conserto não compensar. Por isso, pode não ser interessante trocar uma TV comum por uma de LCD, se o dinheiro não estiver sobrando; Ao adquirir produtos que consomem energia elétrica escolha aqueles que têm o selo de menor consumo de energia. No supermercado, confira o preço da prateleira com o preço registrado pelo caixa. Se os valores estiverem diferentes, você tem direito de levar a mercadoria pelo menor preço. Dê preferência para ir às compras nos dias de ofertas; Para quem faz as refeições fora de casa e come pouco, vale a pena optar pelos restaurantes de comida a quilo. Cuidado com os gastos desnecessários; Nunca venda seus tíquetes de alimentação se for perder dinheiro. O barato pode sair caro, por isso, pergunte antes de comprar! Saúde Neste grupo estão despesas com planos ou seguros de saúde e de vida, exames, farmácia, consultas médicas e outros. 4 5

4 Se for adquirir um plano/seguro de saúde e/ou odontológico e for funcionário de uma empresa, veja se a mesma não oferece um plano especial para você. Normalmente, é mais vantajoso fazer a adesão num plano coletivo ao invés de fazer um individual; O seguro de vida deve ser feito por quem têm dependentes ou familiares que possam ficar desamparados na sua ausência. Assim sendo, é importante analisar as cláusulas do contrato, principalmente com relação às situações de cobertura do seguro; Quem paga por consultas particulares deve negociar um pacote, o que reduz o preço dos serviços. Vale também pechinchar as clínicas que oferecem os serviços mais baratos com o mesmo padrão de qualidade; Nas farmácias, o consumidor deve verificar a tabela no balcão do estabelecimento, com os preços máximos e mínimos de venda ao consumidor; Os medicamentos genéricos são, por lei, pelo menos 35% mais baratos, por isso vale a pena comparar os preços. Esses medicamentos são aqueles que têm a tarja amarela na embalagem e possuem a mesma qualidade dos de marca. Higiene e cuidados pessoais São despesas com salão de beleza, como corte de cabelo, escova, barba, depilação, manicure/pedicure, cremes e academia de ginástica. pagamento antecipado. Avalie se compensa! Transporte São as despesas com estacionamento, combustível, oficina, vale transporte, seguro de veículo e outros. Usar o veículo todos os dias está ficando cada vez mais caro, seja pelo preço do combustível, seja pela necessidade de pagar estacionamento. Avalie se vale a pena buscar meios alternativos de transporte; As manutenções preventivas dos veículos evitam acidentes e gastos imprevistos; Carro bicombustível é uma valiosa forma de economizar. Pelo menos enquanto o preço do álcool for 70% menor que o da gasolina (multiplique o valor do litro da gasolina por 0,7); Pesquise o preço do seguro do veículo, pois a variação de uma seguradora para outra, com as mesmas opções de coberturas, são significativas; Ande com o cinto de segurança, não ultrapasse o sinal vermelho, não fale ao celular enquanto dirige. Além de salvar sua vida, isso pode evitar despesas com multas. Muitos salões durante os dias da semana fazem promoções, por vezes vantajosa; Alguns serviços podem ser realizados em casa, por exemplo, pintura e hidratação dos cabelos. Pense nisso! A academia de ginástica somente compensa se você comparecer pelo menos três vezes por semana, caso contrário, será apenas uma despesa a mais no seu orçamento; É comum nas academias a oferta de pacotes com desconto para Educação e cultura Neste grupo estão as mensalidades e materiais escolares, cursos, livros, jornais, revistas, dentre outros. Se não for possível estudar em escola pública, a regra é pedir desconto e negociar anualmente os reajustes com instituição de ensino particular; Se tiver mais de um filho na mesma escola é possível pedir uma 6 7

5 redução de pelo menos 20% na mensalidade do segundo filho; Lista de material escolar pode ser fracionada, afinal o aluno não vai usar todo o material no início do ano letivo; Somente deve constar na lista escolar materiais de uso didáticopedagógico, o que não incluem itens de higiene pessoal, remédio ou produtos embutidos no serviço da escola; Os cursos que aperfeiçoam seu conhecimento, como curso de línguas e informática, são indiscutivelmente investimentos na educação; A mesada para os filhos pode ser uma forma de controlar os gastos com o lanche, por exemplo. Assim, ele pode aprender a controlar suas despesas e ter dinheiro até o fim do mês. Lazer Envolvem os gastos com restaurantes, cinemas, eventos, clubes, TV a cabo, viagens e outros. Durante a semana, cinemas e teatros fazem promoções. Opte por programações com ingresso de valor reduzido; Shows em exposições, feiras e promoções populares são opções baratas de lazer; Ao visitar locais de banho, como cachoeiras e piscinas, leve suas próprias bebidas e refeições; Planeje viagens de lazer com antecedência para negociar descontos. De preferência, pague as parcelas mensalmente até a data da viagem para retornar sem dívidas! bancários, juros de cheque especial, juros rotativos do cartão de crédito consomem grande parte do orçamento e nem sempre se sabe quanto é realmente gasto nesse grupo. Uso consciente dos recursos financeiros é necessário! Não gaste mais do que você ganha; Tenha cuidado com o crédito fácil; Leia o contrato e as publicidades referentes ao negócio e guarde tudo até a plena quitação; Exija a informação sobre a taxa de juros mensal e anual; Compare as taxas de juros e as tarifas dos concorrentes; Não assuma dívidas em nome de terceiros; Comprometa-se a guardar parte de sua renda para as despesas de sobrevivência; Empréstimos devem ser feitos apenas em casos de necessidade; Planeje o orçamento antes da contratação de crédito. Isso permite que você garanta as despesas básicas e evite a inadimplência; Para alcançar um grande sonho de consumo (casa própria, carro) o ideal é que se faça uma poupança. Evite financiamentos a longo prazo com altas taxas de juros. CUIDADO Despesas Financeiras e gastos diversos Imposto de renda, IOF (Imposto sobre Operações Financeiras), tarifas bancárias, multas por atrasos diversos, juros de empréstimos 8 9

6 Cartão de Crédito Cartão de crédito não pode ser utilizado por quem não consegue controlar suas despesas. É cômodo, mas é preciso ter muito cuidado. As taxas de juros praticadas são as mais altas do mercado; Efetue sempre em dia o pagamento de suas faturas em seu valor total e não financie a dívida; Passo a passo: 1. Faça a contabilidade de seus gastos com base no seu salário real. Veja o que é dispensável e não assuma novos compromissos; 2. Procure se informar com o gerente do banco sobre outras linhas de crédito, com juros menores. Verifique em quantas vezes a dívida poderá ser parcelada. Certifique-se de que o valor das parcelas não irá desequilibrar a renda mensal; Guarde seus comprovantes de compra e confira sempre o extrato do cartão. Evite aborrecimentos, como cobranças por compras não realizadas; 3. Vale a pena tentar renegociar a dívida, com taxas de juros diferenciadas, quando o descontrole for grande. Consulte um economista para ajudá-lo nesse tipo de negociação; Use apenas um cartão de crédito. Com vários cartões, além de aumentar o número de anuidades, ficará ainda mais difícil controlar suas despesas; 4. Caso não consiga renegociar as dívidas de cartão de crédito e cheque especial com parcelamento, comece a economizar dinheiro para propor quitação à vista, ou com menores juros; Evite sacar dinheiro com o cartão de crédito. Lembre-se de que os juros cobrados são muito altos; 5. Trabalhe no limite de sua renda mensal. Nunca gaste a mais e tente cortar despesas para não ter que recorrer a empréstimos; Cheque Especial As taxas de juros cobradas pelas facilidades que esse produto oferece são altíssimas, já que o banco cobra tarifas de contrato, de cadastro, de manutenção de conta corrente e outros serviços; Passar a contar com o crédito do cheque especial como se ele fizesse parte da sua renda é um problema, vez que o pagamento de altos juros será inevitável. 6. Não se esqueça de que as taxas de juros estão embutidas no preço de tabela. Compre à vista e peça desconto; 7. Mantenha-se firme diante das tentações do consumo. Você não pode mais gastar; 8. Aprenda a fazer economia em casa evitando o desperdício; 9. Esqueça o cheque especial e o cartão de crédito. Se for necessária a utilização, fique com a opção mais barata; 10. Jamais peça dinheiro emprestado a agiotas. Essa é a alternativa mais cara para quem está precisando de dinheiro; COMO SAIR DO VERMELHO 11. Tente, de alguma forma, aumentar sua renda. Trabalhar mais pode ser uma chance de sair do sufoco; Seja honesto, o que causou este problema? As dificuldades são temporárias ou é um descontrole permanente? Se for um problema isolado, menos mal. As coisas logo vão voltar ao normal. Mas se todo mês o problema persistir, você vai acabar dependente do cheque especial e as chances de pagar as dívidas ficam cada vez mais distantes. 12. Caso não consiga uma renegociação justa com o fornecedor, é possível propor uma ação judicial para a revisão do contrato. Para tanto, procure os serviços de um advogado ou da Defensoria Pública; 13. Outras orientações podem ser obtidas junto ao Procon Estadual

7 É preciso perseverança, força de vontade e disciplina para se livrar do superendividamento. O consumidor deve conhecer as principais condutas abusivas das instituições financeiras para poder se defender: 1. Venda casada Imposição da aquisição de um produto ou serviço para o acesso a outro produto ou serviço; 2. Entrega de cartão de crédito sem solicitação do consumidor é uma prática proibida pelo Código de Defesa do Consumidor (CDC); 3. Impedir o acesso do consumidor aos caixas localizados dentro das agências bancárias. Cláusulas Abusivas: As armadilhas: As publicidades referentes a empréstimos estão em todos os lugares e somente apresentam as facilidades de crédito e o lado bom de ter dinheiro; Quanto mais fácil para adquirir um empréstimo, mais difícil para quitá-lo. Você pode assumir uma dívida que pode durar anos; Fique atento às promoções, afinal, os anúncios de ofertas nem sempre apresentam preços melhores que os valores habituais dos produtos; Atenção: promoções tentadoras são muito freqüentes em supermercados quando os produtos estão próximos de perder sua validade; Cuidado com propostas como Dinheiro na hora!, Sem avalista! ou Dispensamos comprovação de renda!. Facilidades assim escondem armadilhas! Os contratos das instituições financeiras não permitem que o consumidor questione seu conteúdo. São os chamados contratos de adesão. Para ter acesso aos serviços bancários ou a um cartão de crédito, por exemplo, o consumidor sente-se obrigado a aceitar as condições impostas por estas instituições nos contratos. Os maiores problemas nos contratos com as instituições financeiras ocorrem devido às falhas de informação dos fornecedores. Os contratos devem ter uma linguagem clara e serem redigidos de forma que facilite a leitura pelo consumidor. Se houver cláusulas abusivas, o consumidor pode solicitar a sua nulidade. É dever das instituições financeiras explicar com clareza e precisão ao consumidor todas as características e peculiaridades do serviço ofertado, fornecendo ainda a cópia do contrato. Devem também prestar, de forma adequada, informações sobre cobranças e cálculos realizados. Cobranças Indevidas: Práticas Abusivas do Sistema Financeiro: São vedadas as retiradas de valores da conta corrente para pagamentos sem autorização prévia do consumidor, bem como as cobranças de tarifas não autorizadas e para pagamento de boleto. Alguns fornecedores abusam da boa-fé e da vulnerabilidade do consumidor. Esses abusos podem ocorrer em diversos momentos, inclusive antes da assinatura do contrato. Se tiver dúvida sobre qualquer cobrança realizada, o consumidor pode questionar o fornecedor por meio do Serviço de Atendimento ao Consumidor (SAC), cuja ligação deve ser gratuita. O fornecedor 12 13

; 3.")

8 terá no máximo cinco dias para responder sobre a origem da cobrança. Nos contratos de financiamento de veículos, o consumidor deve exigir uma planilha com a descrição dos valores cobrados. Isso evita a cobrança de taxas abusivas, como taxas de ressarcimento de terceiros (as chamadas taxas de retorno ). Mais informações: Atenção! O consumidor deve pagar pontualmente suas dívidas. Entretanto, se não puder pagar na data prevista, a empresa credora poderá exercer seu direito de cobrança. Essa cobrança, porém, deve ser feita dentro dos limites impostos pela legislação. Na cobrança de dívidas, o consumidor inadimplente não será exposto a ridículo, nem será submetido a qualquer tipo de constrangimento ou ameaça (artigo 42, CDC). São vedadas, portanto, práticas como ligações realizadas para o local de trabalho do consumidor, ameaças feitas pelos responsáveis dos escritórios de cobrança e a negativação do nome do consumidor, sem aviso prévio. 151 Av. Historiador Rubens de Mendonça, 917 Bairro Araés Telefone: (65) Outra dica importante é solicitar a descrição dos valores a serem pagos em atraso, principalmente nos casos de financiamento de veículo. Essa prática evita que as taxas destinadas aos escritórios de cobranças sejam embutidas sem que você perceba

.")

9 16

Guia do uso consciente do crédito. O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar.

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

BANRIDICAS FINANCEIRAS. A sua cartilha sobre Educação Financeira

BANRIDICAS FINANCEIRAS A sua cartilha sobre Educação Financeira Planejando seu orçamento Traçar planos e colocar tudo na ponta do lápis - não é tarefa fácil, mas também não é impossível. O planejamento

BANRIDICAS FINANCEIRAS A sua cartilha sobre Educação Financeira Planejando seu orçamento Traçar planos e colocar tudo na ponta do lápis - não é tarefa fácil, mas também não é impossível. O planejamento

CARTILHA EDUCAÇÃO FINANCEIRA

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

Educação Financeira. Crédito Consignado. Módulo 3: Gerenciamento de dívidas

Educação Financeira Crédito Consignado Módulo 3: Gerenciamento de dívidas Objetivo Auxiliar no gerenciamento de dívidas e de como quitá-las, conscientizando as pessoas da importância em diminui-las e de

Educação Financeira Crédito Consignado Módulo 3: Gerenciamento de dívidas Objetivo Auxiliar no gerenciamento de dívidas e de como quitá-las, conscientizando as pessoas da importância em diminui-las e de

Veja dicas para se livrar das dívidas e usar bem o crédito

Veja dicas para se livrar das dívidas e usar bem o crédito Especialistas dão dicas para sair do vermelho. É fundamental planejar gastos e usar bem o crédito. Por Anay Cury e Gabriela Gasparin Do G1, em

Veja dicas para se livrar das dívidas e usar bem o crédito Especialistas dão dicas para sair do vermelho. É fundamental planejar gastos e usar bem o crédito. Por Anay Cury e Gabriela Gasparin Do G1, em

Com inflação e juros em alta, hora de fazer 'ajuste fiscal' em casa

Veículo: O Globo Data: 07/09/15 Com inflação e juros em alta, hora de fazer 'ajuste fiscal' em casa Em tempos de desaceleração da economia e inflação e juros em alta, a cada mês as famílias se deparam

Veículo: O Globo Data: 07/09/15 Com inflação e juros em alta, hora de fazer 'ajuste fiscal' em casa Em tempos de desaceleração da economia e inflação e juros em alta, a cada mês as famílias se deparam

RELATÓRIO DA PESQUISA DE TAXA DE JUROS NAS MODALIDADES: CRÉDITO PESSOAL, CONSIGNADO E CHEQUE ESPECIAL NA CIDADE DE GOIÂNIA

RELATÓRIO DA PESQUISA DE TAXA DE JUROS NAS MODALIDADES: CRÉDITO PESSOAL, CONSIGNADO E CHEQUE ESPECIAL NA CIDADE DE GOIÂNIA Pesquisa realizada pelos técnicos do Procon Goiás, entre os dias 4 e 9 de setembro

RELATÓRIO DA PESQUISA DE TAXA DE JUROS NAS MODALIDADES: CRÉDITO PESSOAL, CONSIGNADO E CHEQUE ESPECIAL NA CIDADE DE GOIÂNIA Pesquisa realizada pelos técnicos do Procon Goiás, entre os dias 4 e 9 de setembro

Guia do uso consciente do crédito. Dicas e informações para você usar o crédito sem perder o sono.

Guia do uso consciente do crédito Dicas e informações para você usar o crédito sem perder o sono. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços ou obtenção e

Guia do uso consciente do crédito Dicas e informações para você usar o crédito sem perder o sono. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços ou obtenção e

Como o consumidor brasileiro paga as contas (consumidores) Outubro 2012

Outubro 2012") Como o consumidor brasileiro paga as contas (consumidores) Outubro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa Perfil Adimplente

Como o consumidor brasileiro paga as contas (consumidores) Outubro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa Perfil Adimplente

Manual de. Educação Financeira. Dicas para planejar e poupar seu dinheiro. Cecreb MANUAL DE EDUCAÇÃO FINANCEIRA

Manual de Educação Financeira MANUAL DE EDUCAÇÃO FINANCEIRA Dicas para planejar e poupar seu dinheiro 1 A filosofia da Manual de Educação Financeira 2 Um dos princípios básicos das Cooperativas de Crédito

Manual de Educação Financeira MANUAL DE EDUCAÇÃO FINANCEIRA Dicas para planejar e poupar seu dinheiro 1 A filosofia da Manual de Educação Financeira 2 Um dos princípios básicos das Cooperativas de Crédito

Educação Financeira. Crédito Consignado. Módulo 2: Como Poupar

Educação Financeira Crédito Consignado Módulo 2: Como Poupar Objetivo Dar dicas importantes para que nossos clientes consigam ter uma poupança e vivam com mais segurança e tranquilidade O conteúdo deste

Educação Financeira Crédito Consignado Módulo 2: Como Poupar Objetivo Dar dicas importantes para que nossos clientes consigam ter uma poupança e vivam com mais segurança e tranquilidade O conteúdo deste

PRODUTOS E SERVIÇOS BANCÁRIOS. Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil

PRODUTOS E SERVIÇOS BANCÁRIOS Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários

PRODUTOS E SERVIÇOS BANCÁRIOS Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários

Mensagem do Administrador

Educação Financeira Índice 1. Mensagem do administrador... 01 2. O Cartão de crédito... 02 3. Conhecendo sua fatura... 03 4. Até quanto gastar com seu cartão... 07 5. Educação financeira... 08 6. Dicas

Educação Financeira Índice 1. Mensagem do administrador... 01 2. O Cartão de crédito... 02 3. Conhecendo sua fatura... 03 4. Até quanto gastar com seu cartão... 07 5. Educação financeira... 08 6. Dicas

Antes da compra, defina a marca, o modelo e faça uma pesquisa de preços.

Antes da compra, defina a marca, o modelo e faça uma pesquisa de preços. Considere também a qualidade do produto e as reais necessidades da pessoa que será presenteada. Nem sempre aparelhos mais sofisticados

Antes da compra, defina a marca, o modelo e faça uma pesquisa de preços. Considere também a qualidade do produto e as reais necessidades da pessoa que será presenteada. Nem sempre aparelhos mais sofisticados

Educação Financeira. Crédito Consignado. Módulo 1: Orçamento

Educação Financeira Crédito Consignado Módulo 1: Orçamento Objetivo Conscientizar nossos clientes sobre a importância da organização financeira e do planejamento orçamentário como alicerce de conforto,

Educação Financeira Crédito Consignado Módulo 1: Orçamento Objetivo Conscientizar nossos clientes sobre a importância da organização financeira e do planejamento orçamentário como alicerce de conforto,

Aprenda como renegociar suas dívidas e A TER

Aprenda como renegociar suas dívidas e VOLTAR A TER CRÉDITO O PROBLEMA FINANCEIRO PODE LEVAR SUA FAMÍLIA À RUÍNA. A dívida entra pela porta da frente e o amor sai pela porta dos fundos. É fácil identificar

Aprenda como renegociar suas dívidas e VOLTAR A TER CRÉDITO O PROBLEMA FINANCEIRO PODE LEVAR SUA FAMÍLIA À RUÍNA. A dívida entra pela porta da frente e o amor sai pela porta dos fundos. É fácil identificar

ANEFAC Associação Nacional dos Executivos de Finanças Administração e Contabilidade

PESQUISA DE UTILIZAÇÃO DO 13º SALÁRIO A Associação Nacional dos Executivos de Finanças Administração (ANEFAC) realizou durante o mês de outubro de a 15ª edição da Pesquisa de Utilização do 13º salário.

PESQUISA DE UTILIZAÇÃO DO 13º SALÁRIO A Associação Nacional dos Executivos de Finanças Administração (ANEFAC) realizou durante o mês de outubro de a 15ª edição da Pesquisa de Utilização do 13º salário.

Seu maior bem é o seu nome. Cuide dele.

Seu maior bem é o seu nome. Cuide dele. Saiba como limpar o nome. E mantê-lo limpo. Todos sabemos como é precioso o nosso nome e que dificuldades aparecem para todo mundo. Em muitos momentos da vida nos

Seu maior bem é o seu nome. Cuide dele. Saiba como limpar o nome. E mantê-lo limpo. Todos sabemos como é precioso o nosso nome e que dificuldades aparecem para todo mundo. Em muitos momentos da vida nos

ORÇAMENTO DOMÉSTICO PLANEJAMENTO DE COMPRAS FORMAS DE PAGAMENTO ECONOMIA DOMÉSTICA

2009 ORÇAMENTO DOMÉSTICO PLANEJAMENTO DE COMPRAS FORMAS DE PAGAMENTO ECONOMIA DOMÉSTICA A elaboração do orçamento doméstico nem sempre é uma tarefa fácil. Definir quais são as suas necessidades e planejar

2009 ORÇAMENTO DOMÉSTICO PLANEJAMENTO DE COMPRAS FORMAS DE PAGAMENTO ECONOMIA DOMÉSTICA A elaboração do orçamento doméstico nem sempre é uma tarefa fácil. Definir quais são as suas necessidades e planejar

GUIA DO CONSUMIDOR CONSCIENTE.

GUIA DO CONSUMIDOR CONSCIENTE. Buscar informações sobre os seus direitos e deveres é tão importante quanto o dinheiro que você tem no banco. 2717-12-AFQ_Folheto Procon 10x20cm.indd 1 A gente vive preocupado

GUIA DO CONSUMIDOR CONSCIENTE. Buscar informações sobre os seus direitos e deveres é tão importante quanto o dinheiro que você tem no banco. 2717-12-AFQ_Folheto Procon 10x20cm.indd 1 A gente vive preocupado

Guia Financ F eir inanc o eir 1

Guia Financeiro1 DÍVIDAS: PROTEJA SEU BOLSO! DÍVIDAS SÃO SEMPRE RUINS? Pare e pense: você está endividado? Nem sempre isso é um problema: muitas pessoas têm dívidas, mas não sabem. Ao usar o cartão de

Guia Financeiro1 DÍVIDAS: PROTEJA SEU BOLSO! DÍVIDAS SÃO SEMPRE RUINS? Pare e pense: você está endividado? Nem sempre isso é um problema: muitas pessoas têm dívidas, mas não sabem. Ao usar o cartão de

#BANRIDICAS. Dicas para sair do buraco ou virar milionário

#BANRIDICAS Dicas para sair do buraco ou virar milionário #1 GASTE MENOS DO QUE VOCÊ GANHA O primeiro passo é ter noção do quanto você ganha e também do quanto você gasta. Para descobrir isso, nada melhor

#BANRIDICAS Dicas para sair do buraco ou virar milionário #1 GASTE MENOS DO QUE VOCÊ GANHA O primeiro passo é ter noção do quanto você ganha e também do quanto você gasta. Para descobrir isso, nada melhor

Declare guerra às dívidas!

Declare guerra às dívidas! Na semana passada nossa primeira dica foi dirigida aos trabalhadores que têm algum dinheiro guardado. Demos algumas sugestões simples para evitar que o tão sacrificado pé de

Declare guerra às dívidas! Na semana passada nossa primeira dica foi dirigida aos trabalhadores que têm algum dinheiro guardado. Demos algumas sugestões simples para evitar que o tão sacrificado pé de

PESQUISA DE JUROS. Estas reduções podem ser atribuídas aos fatores abaixo:

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

O melhor crédito para você

1016324-4 - abr/2012 Quer saber mais sobre como usar melhor o seu dinheiro? No site www.itau.com.br/usoconsciente, você encontra vídeos, testes e informações para uma gestão financeira eficiente. Acesse

1016324-4 - abr/2012 Quer saber mais sobre como usar melhor o seu dinheiro? No site www.itau.com.br/usoconsciente, você encontra vídeos, testes e informações para uma gestão financeira eficiente. Acesse

E-BOOK COMO SE PREPARAR PARA A NEGOCIAÇÃO DE DÍVIDAS. CAPÍTULO 3 Direitos e deveres do consumidor endividado

E-BOOK COMO SE PREPARAR PARA A NEGOCIAÇÃO DE DÍVIDAS CAPÍTULO 3 Direitos e deveres do consumidor endividado Numa daquelas confusões da vida, Juliana pagou a parcela mínima do cartão de crédito e usou o

E-BOOK COMO SE PREPARAR PARA A NEGOCIAÇÃO DE DÍVIDAS CAPÍTULO 3 Direitos e deveres do consumidor endividado Numa daquelas confusões da vida, Juliana pagou a parcela mínima do cartão de crédito e usou o

Qual seu nível de preocupação?

FASE DIFÍCIL EXIGE ORGANIZAÇÃO E DISCIPLINA. Qual seu nível de preocupação? Faça o teste e veja se o descontrole financeiro está afetando seu desempenho no trabalho. www.serasaconsumidor.com.br/testes/teste-indicador-de-educacao-financeira/

FASE DIFÍCIL EXIGE ORGANIZAÇÃO E DISCIPLINA. Qual seu nível de preocupação? Faça o teste e veja se o descontrole financeiro está afetando seu desempenho no trabalho. www.serasaconsumidor.com.br/testes/teste-indicador-de-educacao-financeira/

Oito em cada dez brasileiros não sabem como controlar as próprias despesas, mostra estudo do SPC Brasil

Oito em cada dez brasileiros não sabem como controlar as próprias despesas, mostra estudo do SPC Brasil Mais de um terço dos brasileiros desconhecem o valor das contas que vencem no próximo mês. Falta

Oito em cada dez brasileiros não sabem como controlar as próprias despesas, mostra estudo do SPC Brasil Mais de um terço dos brasileiros desconhecem o valor das contas que vencem no próximo mês. Falta

Uso do Crédito (consumidores) Setembro 2012

Setembro 2012") Uso do Crédito (consumidores) Setembro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa: 623 casos, gerando um erro máximo de 3,9%

Uso do Crédito (consumidores) Setembro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa: 623 casos, gerando um erro máximo de 3,9%

As 10 Melhores Dicas de Como Fazer um Planejamento Financeiro Pessoal Poderoso

As 10 Melhores Dicas de Como Fazer um Planejamento Financeiro Pessoal Poderoso Nesse artigo quero lhe ensinar a fazer um Planejamento Financeiro Pessoal Poderoso. Elaborei 10 dicas para você fazer um excelente

As 10 Melhores Dicas de Como Fazer um Planejamento Financeiro Pessoal Poderoso Nesse artigo quero lhe ensinar a fazer um Planejamento Financeiro Pessoal Poderoso. Elaborei 10 dicas para você fazer um excelente

1 IRPF - Entrega A partir do dia 06 de março tem início o período de entrega da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física. É importante ficar atento principalmente se você for obrigado

1 IRPF - Entrega A partir do dia 06 de março tem início o período de entrega da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física. É importante ficar atento principalmente se você for obrigado

Guia do Crédito Certo. Para entender e usar corretamente.

Guia do Crédito Certo Para entender e usar corretamente. Índice 1 2 3 4 5 6 7 8 9 Conhecendo o crédito. 1 \ O que fazer para ter uma vida financeira saudável? 2 Para que serve o crédito? 5 O Crédito Certo

Guia do Crédito Certo Para entender e usar corretamente. Índice 1 2 3 4 5 6 7 8 9 Conhecendo o crédito. 1 \ O que fazer para ter uma vida financeira saudável? 2 Para que serve o crédito? 5 O Crédito Certo

POR QUE PRECISAMOS SER RACIONAIS COM O DINHEIRO?

ORGANIZE SUA VIDA POR QUE PRECISAMOS SER RACIONAIS COM O DINHEIRO? - Para planejar melhor como gastar os nossos recursos financeiros QUAIS OS BENEFÍCIOS DE TER UM PLANEJAMENTO FINANCEIRO? - Para que possamos

ORGANIZE SUA VIDA POR QUE PRECISAMOS SER RACIONAIS COM O DINHEIRO? - Para planejar melhor como gastar os nossos recursos financeiros QUAIS OS BENEFÍCIOS DE TER UM PLANEJAMENTO FINANCEIRO? - Para que possamos

Orçamento Use o Dinheiro com Sabedoria

Orçamento Use o Dinheiro com Sabedoria Use o Dinheiro com Sabedoria Serasa Experian e Educação Financeira O Programa Serasa Experian de Educação Financeira Sonhos Reais é uma iniciativa que alia o conhecimento

Orçamento Use o Dinheiro com Sabedoria Use o Dinheiro com Sabedoria Serasa Experian e Educação Financeira O Programa Serasa Experian de Educação Financeira Sonhos Reais é uma iniciativa que alia o conhecimento

SUPERENDIVIDAMENTO. Saiba planejar seus gastos e evite dívidas.

SUPERENDIVIDAMENTO Saiba planejar seus gastos e evite dívidas. Nos últimos anos, houve um crescimento significativo de endividados no Brasil. A expansão da oferta de crédito e a falta de controle do orçamento

SUPERENDIVIDAMENTO Saiba planejar seus gastos e evite dívidas. Nos últimos anos, houve um crescimento significativo de endividados no Brasil. A expansão da oferta de crédito e a falta de controle do orçamento

Em direção à. Lembre-se de que não é permitido financiar imóveis em áreas não urbanizadas, assim como chácaras e sítios.

24 Dinheiro&Direitos 47 dezembro 2013-janeiro 2014 Bancos Parcelas Em direção à Ilustração: Perkins 1 Tenha em mente o valor da casa ou do apartamento que você deseja comprar. Deve estar de acordo com

24 Dinheiro&Direitos 47 dezembro 2013-janeiro 2014 Bancos Parcelas Em direção à Ilustração: Perkins 1 Tenha em mente o valor da casa ou do apartamento que você deseja comprar. Deve estar de acordo com

Controle Financeiro. 7 dicas poderosas para um controle financeiro eficaz. Emerson Machado Salvalagio. www.guiadomicroempreendedor.com.

Controle Financeiro 7 dicas poderosas para um controle financeiro eficaz Emerson Machado Salvalagio Quando abrimos uma empresa e montamos nosso próprio negócio ou quando nos formalizamos, após algum tempo

Controle Financeiro 7 dicas poderosas para um controle financeiro eficaz Emerson Machado Salvalagio Quando abrimos uma empresa e montamos nosso próprio negócio ou quando nos formalizamos, após algum tempo

Presenteie parentes ou amigos em qualquer lugar do Brasil.

Compras de Final de Ano Veja as vantagens e como é prático comprar pela internet: Você não sai de casa para comprar; Recebe o produto no conforto do seu lar; Filas? Esqueça; Não precisa bater perna atrás

Compras de Final de Ano Veja as vantagens e como é prático comprar pela internet: Você não sai de casa para comprar; Recebe o produto no conforto do seu lar; Filas? Esqueça; Não precisa bater perna atrás

Projeto de Extensão: Ciclo de Oficinas de Educação Matemática: os ODM em foco. Organize seu dinheiro: Elaboração de planilha de orçamento doméstico

Organize seu dinheiro: Elaboração de planilha de orçamento doméstico Junto com um dos Objetivos do Desenvolvimento do Milênio (ODM), a segunda oficina do projeto de extensão Ciclo de Oficinas de Educação

Organize seu dinheiro: Elaboração de planilha de orçamento doméstico Junto com um dos Objetivos do Desenvolvimento do Milênio (ODM), a segunda oficina do projeto de extensão Ciclo de Oficinas de Educação

Saia do vermelho. Quer saber mais sobre como usar melhor o seu dinheiro? Fora de controle? Vire o jogo

1016325-1 - abr/2012 Quer saber mais sobre como usar melhor o seu dinheiro? No site www.itau.com.br/usoconsciente, você encontra vídeos, testes e informações para uma gestão financeira eficiente. Acesse

1016325-1 - abr/2012 Quer saber mais sobre como usar melhor o seu dinheiro? No site www.itau.com.br/usoconsciente, você encontra vídeos, testes e informações para uma gestão financeira eficiente. Acesse

APRENDENDO A PLANEJAR

APRENDENDO A PLANEJAR A melhor e talvez a única llmaneira de ter um fffffffffffffff orçamento realista, que o ajude a controlar as contas no dia-a-dia e a realizar sonhos, é fazer um dddddd inventário

APRENDENDO A PLANEJAR A melhor e talvez a única llmaneira de ter um fffffffffffffff orçamento realista, que o ajude a controlar as contas no dia-a-dia e a realizar sonhos, é fazer um dddddd inventário

Gestão de Finanças Pessoais Nome do Palestrante

Gestão de Finanças Pessoais Nome do Palestrante Como nos relacionamos com o dinheiro? O que é dinheiro? Como nos relacionamos com o dinheiro? O que o dinheiro significa para você? Sonhos Sonhos não se

Gestão de Finanças Pessoais Nome do Palestrante Como nos relacionamos com o dinheiro? O que é dinheiro? Como nos relacionamos com o dinheiro? O que o dinheiro significa para você? Sonhos Sonhos não se

ORÇAMENTO DOMÉSTICO PLANEJAMENTO DE COMPRAS FORMAS DE PAGAMENTO ECONOMIA DOMÉSTICA

maio/2016 ORÇAMENTO DOMÉSTICO PLANEJAMENTO DE COMPRAS FORMAS DE PAGAMENTO ECONOMIA DOMÉSTICA A elaboração do orçamento doméstico nem sempre é uma tarefa fácil. Definir quais são as suas necessidades e

maio/2016 ORÇAMENTO DOMÉSTICO PLANEJAMENTO DE COMPRAS FORMAS DE PAGAMENTO ECONOMIA DOMÉSTICA A elaboração do orçamento doméstico nem sempre é uma tarefa fácil. Definir quais são as suas necessidades e

Conseguimos te ajudar?

Controlar suas finanças deve ser um hábito. Não com o objetivo de restringir seus sonhos de consumo, mas sim de convidá-lo a planejar melhor a realização da cada um deles, gastando o seu dinheiro de maneira

Controlar suas finanças deve ser um hábito. Não com o objetivo de restringir seus sonhos de consumo, mas sim de convidá-lo a planejar melhor a realização da cada um deles, gastando o seu dinheiro de maneira

SECRETARIA DA JUSTIÇA E DA DEFESA DA CIDADANIA FUNDAÇÃO DE PROTEÇÃO E DEFESA DO CONSUMIDOR DIRETORIA DE ESTUDOS E PESQUISAS

Resultados dos estudos sobre a redução de taxas de juros praticadas por bancos públicos e privados. Orientações aos consumidores. Face aos diversos anúncios de redução de juros veiculados na mídia a partir

Resultados dos estudos sobre a redução de taxas de juros praticadas por bancos públicos e privados. Orientações aos consumidores. Face aos diversos anúncios de redução de juros veiculados na mídia a partir

GUIA DO CRÉDITO CONSCIENTE

GUIA DO 1 FAMILIAR GUIA DO 2 Existem várias maneiras de usar o dinheiro de forma consciente. Uma delas é definir suas necessidades e planejar todos os seus gastos levando em conta a renda disponível. Para

GUIA DO 1 FAMILIAR GUIA DO 2 Existem várias maneiras de usar o dinheiro de forma consciente. Uma delas é definir suas necessidades e planejar todos os seus gastos levando em conta a renda disponível. Para

Economia Doméstica - Finanças Pessoais -

Economia Doméstica - Finanças Pessoais - Parte A Introdução e Visão Geral Parte B Planejamento e Acompanhamento - Técnicas Prof. Maurício Cury POUPAR x GASTAR Situação: Dois casais amigos onde, cada casal

Economia Doméstica - Finanças Pessoais - Parte A Introdução e Visão Geral Parte B Planejamento e Acompanhamento - Técnicas Prof. Maurício Cury POUPAR x GASTAR Situação: Dois casais amigos onde, cada casal

E m p r é s t i m o E cartão consignado direcionados a aposentados E pensionistas

Empréstimo e ca rt ã o c o n s i g n a d o d irec io na do s a apos e nta do s e pe ns io nis ta s Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social,

Empréstimo e ca rt ã o c o n s i g n a d o d irec io na do s a apos e nta do s e pe ns io nis ta s Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social,

Cartilha do ORÇAMENTO DOMÉSTICO. seja um

Cartilha do ORÇAMENTO DOMÉSTICO seja um A Boa Vista Serviços é uma empresa genuinamente brasileira, atualizada e inovadora, constituída para a operação do SCPC (Serviço Central de Proteção ao Crédito).

Cartilha do ORÇAMENTO DOMÉSTICO seja um A Boa Vista Serviços é uma empresa genuinamente brasileira, atualizada e inovadora, constituída para a operação do SCPC (Serviço Central de Proteção ao Crédito).

Informativo sobre Feirão de imóveis

Informativo sobre Feirão de imóveis 2013 Realização: PROCON Campinas - DICAS DE AQUISIÇÃO DE IMÓVEIS: 1- Pesquise o preço do imóvel Se for o caso, procure outros imóveis à venda no mesmo prédio, condomínio

Informativo sobre Feirão de imóveis 2013 Realização: PROCON Campinas - DICAS DE AQUISIÇÃO DE IMÓVEIS: 1- Pesquise o preço do imóvel Se for o caso, procure outros imóveis à venda no mesmo prédio, condomínio

Faça suas compras sem sair de casa, com todo conforto e praticidade.

Faça suas compras sem sair de casa, com todo conforto e praticidade. Agora você já pode dizer á todos que tem um fantástico cartão onde poderá realizar todas suas compras sem sair de casa. Stress com filas,

Faça suas compras sem sair de casa, com todo conforto e praticidade. Agora você já pode dizer á todos que tem um fantástico cartão onde poderá realizar todas suas compras sem sair de casa. Stress com filas,

Fique tranqüilo e. pague menos. Dicas para você saber como usar sua conta corrente e economizar no dia-a-dia.

Fique tranqüilo e pague menos Dicas para você saber como usar sua conta corrente e economizar no dia-a-dia. Controle seu orçamento Evite gastar mais do que você possui na conta corrente, incluindo seu

Fique tranqüilo e pague menos Dicas para você saber como usar sua conta corrente e economizar no dia-a-dia. Controle seu orçamento Evite gastar mais do que você possui na conta corrente, incluindo seu

PLANEJAMENTO FINANCEIRO PESSOAL O GUIA PARA COMEÇAR A TER SUCESSO NAS FINANÇAS

PLANEJAMENTO FINANCEIRO PESSOAL O GUIA PARA COMEÇAR A TER SUCESSO NAS FINANÇAS SUMÁRIO INTRODUÇÃO 03 CONTROLE DE CONTAS 04 ENTENDER E CONTROLAR AS DESPESAS FIXAS E VARIÁVEIS 05 DEFINIR PRIORIDADES 07 IDENTIFICAR

PLANEJAMENTO FINANCEIRO PESSOAL O GUIA PARA COMEÇAR A TER SUCESSO NAS FINANÇAS SUMÁRIO INTRODUÇÃO 03 CONTROLE DE CONTAS 04 ENTENDER E CONTROLAR AS DESPESAS FIXAS E VARIÁVEIS 05 DEFINIR PRIORIDADES 07 IDENTIFICAR

SONHOS AÇÕES. Planejando suas conquistas passo a passo

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

Regulamento da MultiConta Prestige

Regulamento da MultiConta Prestige Mais serviços e mais benefícios feitos para quem recebe seu crédito de salário ou aposentadoria no Itaú Personnalité. A MultiConta Prestige oferece um maior número de

Regulamento da MultiConta Prestige Mais serviços e mais benefícios feitos para quem recebe seu crédito de salário ou aposentadoria no Itaú Personnalité. A MultiConta Prestige oferece um maior número de

ANEFAC IMA Institute of Management Accountants 1

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em fevereiro/2015. Estas elevações podem ser atribuídas aos seguintes

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em fevereiro/2015. Estas elevações podem ser atribuídas aos seguintes

Use bem o seu dinheiro

1016323-6 - abr/2012 Quer saber mais sobre como usar melhor o seu dinheiro? No site www.itau.com.br/usoconsciente, você encontra vídeos, testes e informações para uma gestão financeira eficiente. Acesse

1016323-6 - abr/2012 Quer saber mais sobre como usar melhor o seu dinheiro? No site www.itau.com.br/usoconsciente, você encontra vídeos, testes e informações para uma gestão financeira eficiente. Acesse

Oficina Pedagógica COMO CONSTRUIR E GERIR UM ORÇAMENTO FAMILIAR. 10.11.2011 Formadora: Olga Fernandes

Oficina Pedagógica COMO CONSTRUIR E GERIR UM ORÇAMENTO FAMILIAR Formadora: Olga Fernandes 1 ORÇAMENTO FAMILIAR PROGRAMA 19.00 H -Abertura 19.05 H Visionamento de um vídeo sobre Orçamento Familiar 19.15

Oficina Pedagógica COMO CONSTRUIR E GERIR UM ORÇAMENTO FAMILIAR Formadora: Olga Fernandes 1 ORÇAMENTO FAMILIAR PROGRAMA 19.00 H -Abertura 19.05 H Visionamento de um vídeo sobre Orçamento Familiar 19.15

ANEFAC IMA Institute of Management Accountants 1

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em janeiro/2015. Estas elevações podem ser atribuídas aos seguintes

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em janeiro/2015. Estas elevações podem ser atribuídas aos seguintes

ANEFAC IMA Institute of Management Accountants 1

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS As taxas de juros das operações de crédito ficaram praticamente estáveis em janeiro/2013 frente a dezembro/2012. Pessoa Física Das seis

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS As taxas de juros das operações de crédito ficaram praticamente estáveis em janeiro/2013 frente a dezembro/2012. Pessoa Física Das seis

Breves Considerações sobre o Superendividamento

116 Breves Considerações sobre o Superendividamento Luiz Eduardo de Castro Neves 1 O empréstimo de valores é realizado com a cobrança de juros, de forma a permitir uma remuneração pelo valor emprestado.

116 Breves Considerações sobre o Superendividamento Luiz Eduardo de Castro Neves 1 O empréstimo de valores é realizado com a cobrança de juros, de forma a permitir uma remuneração pelo valor emprestado.

08 Capital de giro e fluxo de caixa

08 Capital de giro e fluxo de caixa Qual o capital que sua empresa precisa para funcionar antes de receber o pagamento dos clientes? Como calcular os gastos, as entradas de dinheiro, e as variações de

08 Capital de giro e fluxo de caixa Qual o capital que sua empresa precisa para funcionar antes de receber o pagamento dos clientes? Como calcular os gastos, as entradas de dinheiro, e as variações de

ENCONTRO VIRTUAL - VOCÊ RICA

8 DICAS PARA ORGANIZAR SUAS FINANÇAS PESSOAIS Kalinka Carvalho TÓPICOS 3 QUEM SOU EU? ü Formada em Publicidade Propaganda/ MBA em Marketing; ü Trabalhei 10 anos com eventos e 4 anos na área de comunicaçāo;

8 DICAS PARA ORGANIZAR SUAS FINANÇAS PESSOAIS Kalinka Carvalho TÓPICOS 3 QUEM SOU EU? ü Formada em Publicidade Propaganda/ MBA em Marketing; ü Trabalhei 10 anos com eventos e 4 anos na área de comunicaçāo;

Pagamento via Celular. Guia Prático. Cartão Ecopag. Pagamento via Celular

Pagamento via Celular Guia Prático Cartão Ecopag Pagamento via Celular VALIDADE MARCELO TELLES 08/15 Parabéns! Agora você já pode dizer para todo mundo que tem um fantástico cartão de crédito e pagamento

Pagamento via Celular Guia Prático Cartão Ecopag Pagamento via Celular VALIDADE MARCELO TELLES 08/15 Parabéns! Agora você já pode dizer para todo mundo que tem um fantástico cartão de crédito e pagamento

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu

O Código de Defesa do Consumidor 7. Como ser um consumidor bem informado? 8. O que é relação de consumo? 10. Conheça os seus direitos 11

SUMÁRIO O Código de Defesa do Consumidor 7 Como ser um consumidor bem informado? 8 O que é relação de consumo? 10 Conheça os seus direitos 11 Prazos para reclamar 17 O que é cadastro 19 Dicas importantes

SUMÁRIO O Código de Defesa do Consumidor 7 Como ser um consumidor bem informado? 8 O que é relação de consumo? 10 Conheça os seus direitos 11 Prazos para reclamar 17 O que é cadastro 19 Dicas importantes

W W W. G U I A I N V E S T. C O M. B R

8 DICAS ESSENCIAIS PARA ESCOLHER SUA CORRETORA W W W. G U I A I N V E S T. C O M. B R Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições financeiras e produtos, citados, utilizando-os

8 DICAS ESSENCIAIS PARA ESCOLHER SUA CORRETORA W W W. G U I A I N V E S T. C O M. B R Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições financeiras e produtos, citados, utilizando-os

PESQUISA DE JUROS ANEFAC ref a Novembro/2013 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis

PESQUISA DE JUROS ANEFAC ref a Novembro/201 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis Com 4,27 no mes, Minas Gerais e Paraná registraram as maiores taxas de juros

PESQUISA DE JUROS ANEFAC ref a Novembro/201 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis Com 4,27 no mes, Minas Gerais e Paraná registraram as maiores taxas de juros

Resumo do Contrato de seu Cartão de Crédito do HSBC

Resumo do Contrato de seu Cartão de Crédito do HSBC Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu Cartão de Crédito do

Resumo do Contrato de seu Cartão de Crédito do HSBC Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu Cartão de Crédito do

Planejamento Financeiro

Maio 2009 ... O Brasil é onde mais pessoas se preocupam com o futuro e onde menos se faz poupança Pesquisa realizada em 12 países, pelo Principal Financial Group (03/2004) ... Famílias se endividam mais

Maio 2009 ... O Brasil é onde mais pessoas se preocupam com o futuro e onde menos se faz poupança Pesquisa realizada em 12 países, pelo Principal Financial Group (03/2004) ... Famílias se endividam mais

Orientações sobre utilização

Orientações sobre utilização Convênios Prezado conveniado, Atendimento Pró-família Você e seus dependentes podem contar com um convênio elaborado para atender suas necessidades. Com o Pró-família vocês

Orientações sobre utilização Convênios Prezado conveniado, Atendimento Pró-família Você e seus dependentes podem contar com um convênio elaborado para atender suas necessidades. Com o Pró-família vocês

SERVIÇOS DE TV POR ASSINATURA

SERVIÇOS DE TV POR ASSINATURA Veja como funciona, como contratar, quais os seus direitos e como reclamar no caso de problemas. COMO FUNCIONA A transmissão pode ser via cabo, satélite ou microonda, sendo

SERVIÇOS DE TV POR ASSINATURA Veja como funciona, como contratar, quais os seus direitos e como reclamar no caso de problemas. COMO FUNCIONA A transmissão pode ser via cabo, satélite ou microonda, sendo

Jornal da Globo destaca as Cooperativas financeiras como alternativa para fugir dos juros altos

cogem news Desde 1974, estimulando a poupança e ajudando a realizar sonhos! Junho de 2015 Jornal da Globo destaca as Cooperativas financeiras como alternativa para fugir dos juros altos Veja o que fazer

cogem news Desde 1974, estimulando a poupança e ajudando a realizar sonhos! Junho de 2015 Jornal da Globo destaca as Cooperativas financeiras como alternativa para fugir dos juros altos Veja o que fazer

Conhecendo os Processos de Cobrança

Conhecendo os Processos de Cobrança 03 Processos de Cobrança Entenda a Fatura Ferramentas de Suporte Consulta de Extratos 05 09 11 16 Consumo Consciente 02 Processos de Cobrança conheça os processos de

Conhecendo os Processos de Cobrança 03 Processos de Cobrança Entenda a Fatura Ferramentas de Suporte Consulta de Extratos 05 09 11 16 Consumo Consciente 02 Processos de Cobrança conheça os processos de

1 USE SUA RAZÃO E DEIXE AS EMOÇÕES POR ÚLTIMO

BEM VINDO AO GUIA DE 10 PASSOS DE COMO MELHORAR MUITO A SUA VIDA FINANCEIRA! APROVEITE! 1 USE SUA RAZÃO E DEIXE AS EMOÇÕES POR ÚLTIMO Quando se trata do nosso dinheiro, a emoção sempre tende a ser um problema.

BEM VINDO AO GUIA DE 10 PASSOS DE COMO MELHORAR MUITO A SUA VIDA FINANCEIRA! APROVEITE! 1 USE SUA RAZÃO E DEIXE AS EMOÇÕES POR ÚLTIMO Quando se trata do nosso dinheiro, a emoção sempre tende a ser um problema.

Bom Crédito. Lembre-se de que crédito é dinheiro. Passos

Bom Crédito Lembre-se de que crédito é dinheiro É. Benjamin Franklin, Político Americano e inventor quase impossível passar a vida sem pedir dinheiro emprestado. Seja algo básico como usar um cartão de

Bom Crédito Lembre-se de que crédito é dinheiro É. Benjamin Franklin, Político Americano e inventor quase impossível passar a vida sem pedir dinheiro emprestado. Seja algo básico como usar um cartão de

Aqui você vai encontrar esclarecimentos importantes a respeito de seus direitos.

ESTIMADO MORADOR, SAUDAÇÕES! ESTA É A CARTILHA QUE A CDHU PREPAROU PARA FALAR DO IMÓVEL QUE VOCÊ ESTÁ ADQUIRINDO, COM INFORMAÇÕES SOBRE O SEU CONTRATO COM A CDHU. Aqui você vai encontrar esclarecimentos

ESTIMADO MORADOR, SAUDAÇÕES! ESTA É A CARTILHA QUE A CDHU PREPAROU PARA FALAR DO IMÓVEL QUE VOCÊ ESTÁ ADQUIRINDO, COM INFORMAÇÕES SOBRE O SEU CONTRATO COM A CDHU. Aqui você vai encontrar esclarecimentos

ANEFAC IMA Institute of Management Accountants 1

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS - MAIO As taxas de juros das operações de crédito ficaram estáveis em maio/2013. Vale destacar que em maio o Banco Central voltou a elevar

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS - MAIO As taxas de juros das operações de crédito ficaram estáveis em maio/2013. Vale destacar que em maio o Banco Central voltou a elevar

M = C. (1 + (i. T)) Juros compostos:- Como calcular juros compostos: montante, capital inicial, fórmula, taxa, tempo, etc.

) Juros compostos:- Como calcular juros compostos: montante, capital inicial, fórmula, taxa, tempo, etc.") Material de Estudo para Recuperação 9 ano. Juros Simples O regime de juros será simples quando o percentual de juros incidirem apenas sobre o valor principal. Sobre os juros gerados a cada período não

Material de Estudo para Recuperação 9 ano. Juros Simples O regime de juros será simples quando o percentual de juros incidirem apenas sobre o valor principal. Sobre os juros gerados a cada período não

Resumo do Contrato Cartão Colombo visa

Resumo do Contrato Cartão Colombo visa Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. SuMÁRIO EXECUTIVO Este resumo apresenta informações essenciais

Resumo do Contrato Cartão Colombo visa Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. SuMÁRIO EXECUTIVO Este resumo apresenta informações essenciais

COMO LIDAMOS COM O NOSSO DINHEIRO? FINANÇAS PESSOAIS COMO LIDAMOS COM O DIHEIRO DOS OUTROS?

1 COMO LIDAMOS COM O NOSSO DINHEIRO? FINANÇAS PESSOAIS COMO LIDAMOS COM O DIHEIRO DOS OUTROS? 2 ALGUNS CONCEITOS 3 CONCEITOS ECONÔMICO PATRIMÔNIO FINANCEIRO RECEITAS/DESPESAS DE PATRIMÔNIO CAPITAL FÍSICO

1 COMO LIDAMOS COM O NOSSO DINHEIRO? FINANÇAS PESSOAIS COMO LIDAMOS COM O DIHEIRO DOS OUTROS? 2 ALGUNS CONCEITOS 3 CONCEITOS ECONÔMICO PATRIMÔNIO FINANCEIRO RECEITAS/DESPESAS DE PATRIMÔNIO CAPITAL FÍSICO

EMANUEL GONÇALVES 15 DICAS INFALÍVEIS DÍVIDAS

EMANUEL GONÇALVES 15 DICAS INFALÍVEIS PARA NEGOCIAR DÍVIDAS Nesta livro você vai receber dicas e informações preciosas que vão lhe ajudar a resolver e solucionar suas dívidas. 1 O processo do endividamento

EMANUEL GONÇALVES 15 DICAS INFALÍVEIS PARA NEGOCIAR DÍVIDAS Nesta livro você vai receber dicas e informações preciosas que vão lhe ajudar a resolver e solucionar suas dívidas. 1 O processo do endividamento

Neste e-book vamos esclarecer melhor como é feita essa transição financeira, quais os melhores investimentos para a aposentadoria, como você deve administrar os demais gastos, onde é possível cortar despesas

Neste e-book vamos esclarecer melhor como é feita essa transição financeira, quais os melhores investimentos para a aposentadoria, como você deve administrar os demais gastos, onde é possível cortar despesas

Mercado de Capitais. O Processo de Investir. Professor: Roberto César

Mercado de Capitais O Processo de Investir Professor: Roberto César PASSOS PARA INVESTIR NA BOLSA 1 - Defina um Objetivo 2 - Formas de Investir 3 - Encontre a melhor Corretora para você 4 - Abra sua conta

Mercado de Capitais O Processo de Investir Professor: Roberto César PASSOS PARA INVESTIR NA BOLSA 1 - Defina um Objetivo 2 - Formas de Investir 3 - Encontre a melhor Corretora para você 4 - Abra sua conta

Use o crédito de forma consciente

Guia Financeiro 2 Use o crédito de forma consciente O crédito pode ser muito útil, tanto para realizar sonhos, quanto resolver algumas pendências financeiras, desde que você tenha um orçamento controlado

Guia Financeiro 2 Use o crédito de forma consciente O crédito pode ser muito útil, tanto para realizar sonhos, quanto resolver algumas pendências financeiras, desde que você tenha um orçamento controlado

www.anefac.com.br Rua 7 de abril. 125 - conj. 405 - CEP 01043-000 República - São Paulo-SP - Telefone: 11 2808-320 PESQUISA DE JUROS

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em maio/2014, sendo esta a décima segunda elevação seguida, quinta elevação no ano. Estas elevações podem ser atribuídas

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em maio/2014, sendo esta a décima segunda elevação seguida, quinta elevação no ano. Estas elevações podem ser atribuídas

IMA Institute of Management Accountants PESQUISA DE JUROS

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em outubro/2013, sendo esta a sexta elevação no ano. Esta elevação pode ser atribuída à última elevação da Taxa de Juros

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em outubro/2013, sendo esta a sexta elevação no ano. Esta elevação pode ser atribuída à última elevação da Taxa de Juros

Empréstimo e cartão consignado

outubro/2014 Empréstimo e cartão consignado direcionados a aposentados e pensionistas Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social pode obter crédito

outubro/2014 Empréstimo e cartão consignado direcionados a aposentados e pensionistas Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social pode obter crédito

TARIFAS BANCÁRIAS. Para abrir uma conta, os bancos exigem um depósito inicial, que varia conforme a instituição.

TARIFAS BANCÁRIAS A utilização de bancos é praticamente indispensável aos cidadãos. Contas e impostos, salários e seguros-desemprego são exemplos de transferência de dinheiro normalmente intermediada por

TARIFAS BANCÁRIAS A utilização de bancos é praticamente indispensável aos cidadãos. Contas e impostos, salários e seguros-desemprego são exemplos de transferência de dinheiro normalmente intermediada por

PESQUISA DE JUROS. As taxas de juros das operações de crédito voltaram a ser elevadas em dezembro/2013 sendo esta a sétima elevação do ano.

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em dezembro/2013 sendo esta a sétima elevação do ano. Esta elevação é reflexo da elevação da Taxa Básica de Juros (Selic)

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em dezembro/2013 sendo esta a sétima elevação do ano. Esta elevação é reflexo da elevação da Taxa Básica de Juros (Selic)

Matemática. Aula: 02/10. Prof. Pedro. www.conquistadeconcurso.com.br. Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.

Matemática Aula: 02/10 Prof. Pedro UMA PARCERIA Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.BR Visite a loja virtual www.conquistadeconcurso.com.br MATERIAL DIDÁTICO EXCLUSIVO PARA ALUNOS

Matemática Aula: 02/10 Prof. Pedro UMA PARCERIA Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.BR Visite a loja virtual www.conquistadeconcurso.com.br MATERIAL DIDÁTICO EXCLUSIVO PARA ALUNOS

Objetivos das Famílias e os Fundos de Investimento

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Aluguel O que é preciso saber sobre aluguel Residencial

Aluguel O que é preciso saber sobre aluguel Residencial Ao alugar um imóvel é necessário documentar a negociação por meio de um contrato, de preferência, escrito. O inquilino deve ler atentamente todas

Aluguel O que é preciso saber sobre aluguel Residencial Ao alugar um imóvel é necessário documentar a negociação por meio de um contrato, de preferência, escrito. O inquilino deve ler atentamente todas

Como economizar dinheiro negociando com seu banco. negociecomseubanco.com.br 1

negociecomseubanco.com.br 1 Sumário Negocie Com Seu Banco... 3 Quem Somos... 3 Nossa Missão... 3 Este Ebook... 3 Introdução... 4 Como negociar... 6 1. Pesquise as taxas de juros na Negocie Com Seu Banco...

negociecomseubanco.com.br 1 Sumário Negocie Com Seu Banco... 3 Quem Somos... 3 Nossa Missão... 3 Este Ebook... 3 Introdução... 4 Como negociar... 6 1. Pesquise as taxas de juros na Negocie Com Seu Banco...

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO Índice Conceito de empréstimo Avaliação da capacidade financeira Principais tipos de crédito Ficha de Informação Normalizada Principais características

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO Índice Conceito de empréstimo Avaliação da capacidade financeira Principais tipos de crédito Ficha de Informação Normalizada Principais características

Guia Prático ORGANIZAÇÃO FINANCEIRA PARA BANCAR A FACULDADE

Guia Prático ORGANIZAÇÃO FINANCEIRA PARA BANCAR A FACULDADE ÍNDICE 1 Introdução 2 Qual a importância da educação financeira para estudantes? 3 Comece definindo onde é possível economizar 4 Poupar é muito

Guia Prático ORGANIZAÇÃO FINANCEIRA PARA BANCAR A FACULDADE ÍNDICE 1 Introdução 2 Qual a importância da educação financeira para estudantes? 3 Comece definindo onde é possível economizar 4 Poupar é muito

Olá! Superforça de vontade: para ajudar o varejista a crescer com trabalho sério, força e determinação;

$ banco Olá! Eu sou o Capitão Varejo, o super-herói do Sistema Integrado Martins - SIM, e tenho ótimas ideias para melhorar o seu negócio. Minha missão é trabalhar lado a lado com o cliente do SIM, porque

$ banco Olá! Eu sou o Capitão Varejo, o super-herói do Sistema Integrado Martins - SIM, e tenho ótimas ideias para melhorar o seu negócio. Minha missão é trabalhar lado a lado com o cliente do SIM, porque

Educação Financeira PASSATEMPOS. O Paraná Banco traz o assunto de forma divertida para você BOM PRA CABEÇA. Diretox Dominox caça-palavra

Educação Financeira O Paraná Banco traz o assunto de forma divertida para você BOM PRA CABEÇA PASSATEMPOS Diretox Dominox caça-palavra 2 O Paraná Banco propõe um desafio consciente a você! O Paraná Banco,

Educação Financeira O Paraná Banco traz o assunto de forma divertida para você BOM PRA CABEÇA PASSATEMPOS Diretox Dominox caça-palavra 2 O Paraná Banco propõe um desafio consciente a você! O Paraná Banco,

TABELA DE CAPTAÇÃO DAS TAXAS DE JUROS PARA PESSOA FÍSICA PRATICADAS PELAS INSTITUIÇÕES FINANCEIRAS EM 02/05/12

TABELA DE CAPTAÇÃO DAS S DE JUROS PARA PESSOA FÍSICA EM 02/05/12 BANCO DO BRASIL BRADESCO CAIXA ECONÔMICA FEDERAL HSBC MODALIDADES DE CRÉDITO CARTÃO DE CRÉDITO 2,94* 13,56* 2,10* 14,99* 1,90* 2,85** 6,03*

TABELA DE CAPTAÇÃO DAS S DE JUROS PARA PESSOA FÍSICA EM 02/05/12 BANCO DO BRASIL BRADESCO CAIXA ECONÔMICA FEDERAL HSBC MODALIDADES DE CRÉDITO CARTÃO DE CRÉDITO 2,94* 13,56* 2,10* 14,99* 1,90* 2,85** 6,03*

FINANÇAS PESSOAIS: VOCÊ SABE ADMINISTRÁ-LAS?

PESQUISA COMPORTAMENTAL FINANÇAS PESSOAIS: VOCÊ SABE ADMINISTRÁ-LAS? PROCON GOIÁS GERÊNCIA DE PESQUISA E CÁLCULO JULHO/2009 OBJETIVO Mesmo através de orientações, fornecidas aos consumidores pela Superintendência

PESQUISA COMPORTAMENTAL FINANÇAS PESSOAIS: VOCÊ SABE ADMINISTRÁ-LAS? PROCON GOIÁS GERÊNCIA DE PESQUISA E CÁLCULO JULHO/2009 OBJETIVO Mesmo através de orientações, fornecidas aos consumidores pela Superintendência