A reforma tributária de 2019

|

|

|

- Simone Rico

- 5 Há anos

- Visualizações:

Transcrição

1 A reforma tributária de 2019 Impactos da PEC 293-A 25 de outubro de 2018

2 José Luis Brazuna Sócio-fundador do BRATAX Conselho Municipal de Tributos de SP de 2016 a 2018 Juiz do Tribunal de Impostos e Taxas de 2008 a 2015 Mestre em Direito Tributário e Econômico pela USP Autor do livro Defesa da concorrência e Tributação à luz do artigo 146-A da Constituição Professor nos cursos do IBDT e de outras instituições Coluna Tributação na Teoria e no Papel Revista O Papel

3

4 INCOME / PROFITS 34% IRPJ/CSL (*) (Lucro Real) 10.88% IRPJ/CSL (*) (Presumido) 27.5% IRPF (Individuals) PROPERTY Tax on rural real estate (ITR) Tax on urban real estate (IPTU) Tax on vehicle ownership (IPVA) Causa mortis/donation tax (ITCMD) Tax on real estate transactions (ITBI) CONTRIBUTIONS TO SOCIAL SECURITY (*) CSL Social Contribution on net profits Social contribution on payroll Contributions for Economic Intervention (CIDE) Royalties Technical services Movie production Rural production Fluel Import duties Tax IOF Insurances Financial transactions Currency exchange ISS Municipal tax on services (including importation) ICMS State tax on goods, communication and transportation (including importation) IPI Federal tax on manufactured goods (including importation) PIS/COFINS Social contribution on gross revenue PIS/COFINS Social contribution on goods and services importation Social Contribution on specific segments

5 investment FOREIGN INVESTOR EQUITY LOAN FIP TAX FREE 15-25% WHT 10% CIDE 2-5% ISS 9.25% PIS/Cofins 0.38% IOF TP Customs control valuation 0-35% Duties 0-300% IPI 0-25% ICMS 11,75% PIS/Cofins 0.38% IOF TP Customs control valuation 0.38% IOF 15-25% WHT on GK TAX FREE (*) 0.38% IOF 0-6% IOF TAX FREE (*) Capital reduction Sale of shares 15-25% WHT + 34% deductible THIN CAP 0-6% IOF TP control TAX FREE (*) Redemption FIP quotas DIVIDENDS J C P FEES / ROYALTIES INTERESTS TANGIBLE GOODS FIP compensation BR COMPANY disinvestment (*) FIP tax free regime under specific conditions provided by legislation and currently under special tax audit attention by Brazilian tax authorities

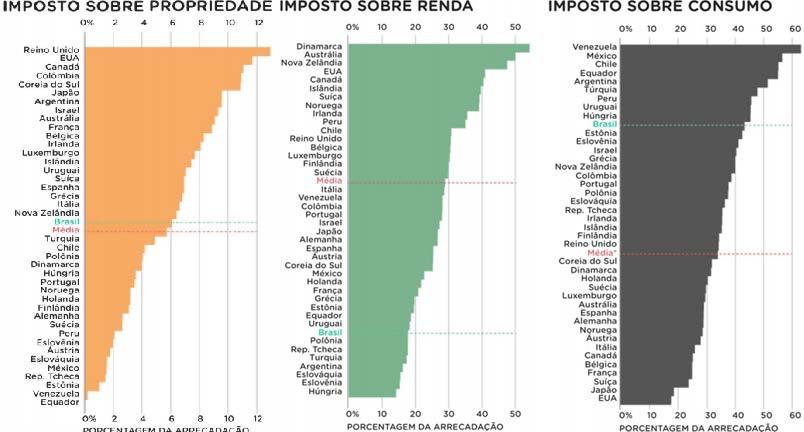

6 Sistema tributário complexo e regressivo Fonte: CCiF Nota Técnica nº 1 Fonte: Dep. Luiz Carlos Hauly Reforma Tributária 2017 Fonte: Dep. Luiz Carlos Hauly Reforma Tributária 2017

.")

7 Perspectiva internacional Fonte: OECD (2016). Consumption Tax Trends 2016: VAT/GST and excise rates, trends and policy issues. OECD Publishing, Paris.

8 Diretrizes OCDE para tributação do valor agregado Objetivos: neutralidade, eficiência, certeza e simplicidade, efetividade, justiça e flexibilidade Princípio flows through the business Negócios em situação similar, realizando transações similares, devem estar sujeitos a níveis similares de tributação VAT não deve influenciar primariamente as decisões de negócios dos contribuintes Agente econômico estrangeiro não deve ter vantagem nem desvantagem em relação ao agente econômico nacional Deve ser assegurada a não-cumulatividade também ao agente estrangeiro Obrigações acessórias não podem onerar o negócio de maneira desproporcional ou inapropriada Tributação deve ocorrer no local do consumo Dificuldades na determinação do local do consumo no caso de fornecimento de intangíveis OECD (2017). International VAT/GST Guidelines. OECD Publishing: Paris).

estadual, com legislação federal, teria alcance amplo, abrangendo importações a qualquer título, locações e cessões de bens e direitos e demais")

9 PEC Luiz Carlos Hauly Projeto CCiF PEC MBE Inspirado no sistema europeu, propõe a concentração da tributação federal em imposto sobre a renda, imposto sobre valor agregado e imposto seletivo sobre determinados bens O Imposto sobre Bens e Serviços (IBS) estadual, com legislação federal, teria alcance amplo, abrangendo importações a qualquer título, locações e cessões de bens e direitos e demais operações com bens intangíveis e direitos Prevê a extinção de IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário-Educação, CIDE- Combustíveis, ICMS e ISS ITCMD federal e IPVA estadual, ambos com repasse integral para municípios Regras de partilha da arrecadação para manter status atual, pelos próximos cinco anos Passado esse período, haverá transição de 10 anos para novo modelo de repartição Propõe a criação de um Imposto sobre Bens e Serviços (IBS) federal, compartilhado com Estados e municípios Prevê a criação do IBS por uma alíquota inicial de 1%, por cinco anos, em substituição a uma redução de 1% da Cofins Aumento progressivo por oito anos e eliminação de guerra fiscal Passada essa transição, seriam eliminados o IPI, o PIS, a Cofins, o ICMS e o ISS O IBS teria alíquota única para todos os bens, cálculo por fora, e nãocumulatividade pelo critério do crédito financeiro Transição de 50 anos para redistribuição de arrecadação do IBS entre os Estados, DF e Municípios Propõe a eliminação de qualquer tipo de sobreposição de tributos, mediante proibição de inclusão de tributo na base de cálculo de tributo Federaliza o ICMS e mantém o ISS Prevê a revogação de benefícios fiscais irregulares de ICMS CSLL absorvida pelo IRPJ Fundo de Compensação: repasses pelas instituições financeiras e proporcionalmente à arrecadação dos últimos dois anos Elimina IPI e exclui a competência para instituição do imposto sobre grandes fortunas 100% do IR iria para custeio da seguridade social Substitui PIS/Cofins por contribuição sobre lucro operacional, para financiar a previdência do setor privado Propõe a eliminação das contribuições de intervenção no domínio econômico Vigoraria após a criação do ICMS-federal, por lei complementar Propostas de reforma tributária Fonte: CCiF Nota Técnica nº 1 PEC 293-A

10 Principais características do IBS propostos Não-cumulatividade e regulamentação por lei complementar nacional Alíquota uniforme para bens, serviços e direitos, podendo variar nos Estados, DF e Municípios Carga determinada pela combinação de alíquotas federal, estadual e municipal Operações interestaduais e intermunicipais IBS será do Estado / Município de destino Comitê gestor que regulamentará o IBS nacionalmente, com gestão centralizada da arrecadação Alíquotas finais formadas pelo somatório de alíquotas singulares vinculadas a determinadas despesas Repasse de arrecadação aos Municípios de acordo com a população local 1º e 2º anos de transição: IBS de 1% e redução de PIS/Cofins e PIS/Cofins-importação proporcional à expectativa de arrecadação 3º ao 9º ano de transição: redução de 1/8 ao ano das alíquotas de IPI, ICMS, ISS, PIS/Cofins, PIS/Cofinsimportação Por que não eliminar o IOF? 3º ao 10º ano de transição: aumento da alíquota do IBS de maneira a compensar a perda de arrecadação dos impostos eliminados Transição determinada pela estimativa de arrecadação e vinculação de gastos 3º ao 51º ano de transição: regra de adaptação da distribuição de arrecadação Risco de se tornar definitivo...

11 Outros temas na pauta Redução da tributação da renda Tributação de dividendos Aumento de tributação de heranças Alinhamento das políticas fiscais brasileiras como parte do processo da candidatura à OCDE

12 Obrigado! José Luis Brazuna

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

Grupo de Discussão. Revista Capital Aberto

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

REFORMAS TRIBUTÁRIAS: PROPOSTAS EM DEBATE

REFORMAS TRIBUTÁRIAS: PROPOSTAS EM DEBATE Celso de Barros Correia Neto José Evande Carvalho Araujo (Consultores Legislativos Área III) 13/6/2019 Que é uma reforma tributária? Reforma Tributária: noção

REFORMAS TRIBUTÁRIAS: PROPOSTAS EM DEBATE Celso de Barros Correia Neto José Evande Carvalho Araujo (Consultores Legislativos Área III) 13/6/2019 Que é uma reforma tributária? Reforma Tributária: noção

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

1. Introdução: 1.1 Divisão do Sistema Tributário; 1.2 Origem da Arrecadação; 1.3 Distribuição da Carga Tributária; 1.4 Retorno para a sociedade.

REFORMA TRIBUTÁRIA 1. Introdução: 1.1 Divisão do Sistema Tributário; 1.2 Origem da Arrecadação; 1.3 Distribuição da Carga Tributária; 1.4 Retorno para a sociedade. 2. Cenário atual: 2.1 Burocracia e complexidade;

REFORMA TRIBUTÁRIA 1. Introdução: 1.1 Divisão do Sistema Tributário; 1.2 Origem da Arrecadação; 1.3 Distribuição da Carga Tributária; 1.4 Retorno para a sociedade. 2. Cenário atual: 2.1 Burocracia e complexidade;

Choaib, Paiva ejusto Advogados Associados

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Imposto sobre Bens e Serviços - IBS. Vanessa Rahal Canado

Imposto sobre Bens e Serviços - IBS Vanessa Rahal Canado 2019 Introdução Distorções do Sistema Tributário 3 Para entender bem... Bases da tributação: consumo, renda, propriedade e folha de salários Consumo:

Imposto sobre Bens e Serviços - IBS Vanessa Rahal Canado 2019 Introdução Distorções do Sistema Tributário 3 Para entender bem... Bases da tributação: consumo, renda, propriedade e folha de salários Consumo:

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS A PEC apresentada prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário-Educação, Cide- Combustíveis, todos federais; ICMS estadual;

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS A PEC apresentada prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário-Educação, Cide- Combustíveis, todos federais; ICMS estadual;

REFORMA TRIBUTÁRIA. Cenários da Reforma Tributária e o setor de SERVIÇOS

REFORMA TRIBUTÁRIA Cenários da Reforma Tributária e o setor de SERVIÇOS 25.05.2017 AGENDA Este documento é de propriedade da CBPI Produtividade Institucional Ltda, não sendo permitida sua reprodução, divulgação

REFORMA TRIBUTÁRIA Cenários da Reforma Tributária e o setor de SERVIÇOS 25.05.2017 AGENDA Este documento é de propriedade da CBPI Produtividade Institucional Ltda, não sendo permitida sua reprodução, divulgação

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

PVG + SINICON Conference. Os Presidenciáveis e suas Propostas Tributárias: Impactos sobre a Indústria da Construção Pesada

PVG + SINICON Conference Os Presidenciáveis e suas Propostas Tributárias: Impactos sobre a Indústria da Construção Pesada Agenda Eleições 2018: Propostas de reforma tributária dos presidenciáveis Principais

PVG + SINICON Conference Os Presidenciáveis e suas Propostas Tributárias: Impactos sobre a Indústria da Construção Pesada Agenda Eleições 2018: Propostas de reforma tributária dos presidenciáveis Principais

Workshop da FEA/USP sobre a Proposta de Reforma do. Sistema Tributário Brasileiro. Reforma Tributária. Abril de São Paulo. Ministério da Fazenda

Reforma Tributária Workshop da FEA/USP sobre a Proposta de Reforma do Sistema Tributário Brasileiro São Paulo Abril de 2009 1 Objetivos da Reforma Tributária O objetivo do projeto de Reforma Tributária

Reforma Tributária Workshop da FEA/USP sobre a Proposta de Reforma do Sistema Tributário Brasileiro São Paulo Abril de 2009 1 Objetivos da Reforma Tributária O objetivo do projeto de Reforma Tributária

O Impacto da Reforma Tributária para a Seguridade Social

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA O Impacto da Reforma Tributária para a Seguridade Social Evilásio Salvador Principais Pontos da Reforma A criação do IVA com extinção de 4 tributos: Cofins, Pis,

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA O Impacto da Reforma Tributária para a Seguridade Social Evilásio Salvador Principais Pontos da Reforma A criação do IVA com extinção de 4 tributos: Cofins, Pis,

A Proposta de Emenda Constitucional nº 45, de 2019

A Proposta de Emenda Constitucional nº 45, de 2019 Junho de 2019 Introdução Padrão internacional de tributação do consumo 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

A Proposta de Emenda Constitucional nº 45, de 2019 Junho de 2019 Introdução Padrão internacional de tributação do consumo 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

SISTEMA TRIBUTÁRIO NACIONAL E

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária e Seguridade Social

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

Seminário Internacional sobre o Projeto de Reforma Tributária. Reforma Tributária PEC 233 e alterações

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Novo Sistema Tributário. Síntese da Proposta

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

Novo Imposto sobre Bens e Serviços - IBS. Nelson Machado

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

Painel 1: Tributação do Consumo. Reforma Tributária e Federação

Reforma Tributária no Brasil e as perspectivas para o avanço da questão em 2017 Painel 1: Tributação do Consumo Reforma Tributária e Federação 10.10.2017 Professor: Leonardo de Andrade Costa Algumas indagações

Reforma Tributária no Brasil e as perspectivas para o avanço da questão em 2017 Painel 1: Tributação do Consumo Reforma Tributária e Federação 10.10.2017 Professor: Leonardo de Andrade Costa Algumas indagações

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

DESENVOLVIMENTO REGIONAL REFORMA TRIBUTÁRIA RIA E. Secretaria da Fazenda do Estado de São Paulo. Coordenador da Administração Tributária

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

REFORMA TRIBUTÁRIA 2

1 REFORMA TRIBUTÁRIA 2 TRIBUTOS 3 UNIÃO ESTADOS/DF MUNICÍPIOS/DF. IMPOSTOS. IMPOSTOS. IMPOSTOS. IMPORTAÇÕES. EXPORTAÇÕES. PRODUTOS INDUSTRIALIZADOS. RENDA. IOF (Operações Financeiras). ITR (Propiedades

1 REFORMA TRIBUTÁRIA 2 TRIBUTOS 3 UNIÃO ESTADOS/DF MUNICÍPIOS/DF. IMPOSTOS. IMPOSTOS. IMPOSTOS. IMPORTAÇÕES. EXPORTAÇÕES. PRODUTOS INDUSTRIALIZADOS. RENDA. IOF (Operações Financeiras). ITR (Propiedades

Principais Linhas da Proposta de Reforma Tributária Deputado Luiz Carlos Hauly

Principais Linhas da Proposta de Reforma Tributária Deputado Luiz Carlos Hauly Buscamos, neste texto, aprofundar um pouco as ideias que já apresentamos sobre a proposta de reforma tributária que pretendo,

Principais Linhas da Proposta de Reforma Tributária Deputado Luiz Carlos Hauly Buscamos, neste texto, aprofundar um pouco as ideias que já apresentamos sobre a proposta de reforma tributária que pretendo,

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS O Substitutivo à PEC nº 293-A/2004 apresentado prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário- Educação, Cide-Combustíveis, todos

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS O Substitutivo à PEC nº 293-A/2004 apresentado prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário- Educação, Cide-Combustíveis, todos

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

CANALENERGIA. 27 de maio de 2008, Brasília

CANALENERGIA IMPACTO DA REFORMA TRIBUTÁRIA RIA PARA O SETOR ELÉTRICO TEMA: 27 de maio de 2008, Brasília - DF A UNIFICAÇÃO DOS TRIBUTOS FEDERAIS E OS REFLEXOS NO SETOR ELÉTRICO PEC 233/08 Apresentação:

CANALENERGIA IMPACTO DA REFORMA TRIBUTÁRIA RIA PARA O SETOR ELÉTRICO TEMA: 27 de maio de 2008, Brasília - DF A UNIFICAÇÃO DOS TRIBUTOS FEDERAIS E OS REFLEXOS NO SETOR ELÉTRICO PEC 233/08 Apresentação:

Eficiência AMCHAM e Simplificação Tributária

www.pwc.com.br Eficiência e Simplificação Tributária Eficiência e Simplificação Tributária 27 de Setembro de 2016 Sistema Tributário Nacional e seus reflexos no ambiente de negócios e competitividade Carga

www.pwc.com.br Eficiência e Simplificação Tributária Eficiência e Simplificação Tributária 27 de Setembro de 2016 Sistema Tributário Nacional e seus reflexos no ambiente de negócios e competitividade Carga

Sistema tributário. Pontos fracos e recomendações de políticas AGO 2018

Sistema tributário Pontos fracos e recomendações de políticas AGO 2018 1 PRINCIPAIS DESAFIOS SISTEMA TRIBUTÁRIO A receita fiscal é alta, apesar das alíquotas moderadas O Brasil tem volume significativo

Sistema tributário Pontos fracos e recomendações de políticas AGO 2018 1 PRINCIPAIS DESAFIOS SISTEMA TRIBUTÁRIO A receita fiscal é alta, apesar das alíquotas moderadas O Brasil tem volume significativo

SISTEMA TRIBUTÁRIO NACIONAL

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Seminário ANAFISCO: Reforma Tributária em Debate Bernard Appy e Eurico de Santi Agosto de 2018 Introdução O que é um bom sistema

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Seminário ANAFISCO: Reforma Tributária em Debate Bernard Appy e Eurico de Santi Agosto de 2018 Introdução O que é um bom sistema

XVIII CONGRESSO DE DIREITO TRIBUTÁRIO EM QUESTÃO

XVIII CONGRESSO DE DIREITO TRIBUTÁRIO EM QUESTÃO - EDIÇÃO 2019 28 a 30 de junho de 2019 Hotel Serra Azul - Gramado, RS Presidente de Honra - Paulo de Barros Carvalho Professor Homenageado - Prof. Desembargador

XVIII CONGRESSO DE DIREITO TRIBUTÁRIO EM QUESTÃO - EDIÇÃO 2019 28 a 30 de junho de 2019 Hotel Serra Azul - Gramado, RS Presidente de Honra - Paulo de Barros Carvalho Professor Homenageado - Prof. Desembargador

Sonia Fleury Cebes EBAPE/FGV

REFORMA COM JUSTIÇA EM DEFESA DOS DIREITOS BÁSICOS DA SEGURIDADE SOCIAL Sonia Fleury Cebes EBAPE/FGV Princípios de Justiça Fiscal Equidade horizontal e vertical (PROGRESSIVIDADE) Simplicidade Equilíbrio

REFORMA COM JUSTIÇA EM DEFESA DOS DIREITOS BÁSICOS DA SEGURIDADE SOCIAL Sonia Fleury Cebes EBAPE/FGV Princípios de Justiça Fiscal Equidade horizontal e vertical (PROGRESSIVIDADE) Simplicidade Equilíbrio

Quadros Resumo. Quadro Resumo: Matérias reservadas à Lei Complementar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

Tributos Federais e as Administrações Tributárias Municipais. Henrique Jorge Freitas da Silva

Tributos Federais e as Administrações Tributárias Municipais Henrique Jorge Freitas da Silva Arrecadação Carga Tributária Bruta 2014 e 2015 (R$ bilhões) Componentes 2014 2015 PIB 5.687,31 5.904,33 Arrecadação

Tributos Federais e as Administrações Tributárias Municipais Henrique Jorge Freitas da Silva Arrecadação Carga Tributária Bruta 2014 e 2015 (R$ bilhões) Componentes 2014 2015 PIB 5.687,31 5.904,33 Arrecadação

CONTABILIDADE GOVERNAMENTAL II

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

Sumário. Considerações preliminares Parte 1 IMPOSTOS MUNICIPAIS

Sumário Considerações preliminares... 21 Parte 1 IMPOSTOS MUNICIPAIS Capítulo 1 IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA (IPTU)... 25 1.. Panorama geral da regra matriz de incidência tributária...

Sumário Considerações preliminares... 21 Parte 1 IMPOSTOS MUNICIPAIS Capítulo 1 IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA (IPTU)... 25 1.. Panorama geral da regra matriz de incidência tributária...

NOÇÕES GERAIS SOBRE IMPOSTOS. NELSON ROCHA Presidente do CRC-RJ

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

A proposta de Reforma Tributária à luz do. desenvolvimento regional. Relatório do 2º. Painel 27/04/2009 GRUPO DE DISCUSSÃO:

Relatório do 2º. Painel A proposta de Reforma Tributária à luz do desenvolvimento regional 27/04/2009 GRUPO DE DISCUSSÃO: 1 Secretaria da Fazenda Estado de São Paulo Dr. Otavio Fineis Junior (1/2) Situação

Relatório do 2º. Painel A proposta de Reforma Tributária à luz do desenvolvimento regional 27/04/2009 GRUPO DE DISCUSSÃO: 1 Secretaria da Fazenda Estado de São Paulo Dr. Otavio Fineis Junior (1/2) Situação

Teoria da Tributação Tributação da Renda e do Patrimônio

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

CURSO DE DIREITO TRIBUTÁRIO PARA RFB. Prof. Vilson Cortez - Tudão

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

REFORMA TRIBUTÁRIA E O CONTEXTO FLUMINENSE. Soluções possíveis na perspectiva da relação Sociedade-Estado

REFORMA TRIBUTÁRIA E O CONTEXTO FLUMINENSE Soluções possíveis na perspectiva da relação Sociedade-Estado UMA SITUAÇÃO DRAMÁTICA 2014 2017 INVESTIMENTOS 8.333.122.972,77 701.518.137,83 OUTRAS DESPESAS CORRENTES

REFORMA TRIBUTÁRIA E O CONTEXTO FLUMINENSE Soluções possíveis na perspectiva da relação Sociedade-Estado UMA SITUAÇÃO DRAMÁTICA 2014 2017 INVESTIMENTOS 8.333.122.972,77 701.518.137,83 OUTRAS DESPESAS CORRENTES

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

A Reforma Tributária na visão dos Municípios

A Reforma Tributária na visão dos Municípios Proposta do Governo: avaliação geral A proposta do governo parte de um diagnóstico correto sobre as distorções que o sistema de tributos causa na economia.

A Reforma Tributária na visão dos Municípios Proposta do Governo: avaliação geral A proposta do governo parte de um diagnóstico correto sobre as distorções que o sistema de tributos causa na economia.

REFORMA TRIBUTÁRIA e REFORMA DO PIS/COFINS OPORTUNIDADES E AMEAÇAS AO SETOR DE EDUCAÇÃO PARTICULAR NO BRASIL

REFORMA TRIBUTÁRIA e REFORMA DO PIS/COFINS OPORTUNIDADES E AMEAÇAS AO SETOR DE EDUCAÇÃO PARTICULAR NO BRASIL Análise estratégica do cenário Para a Educação Particular 09/05/17 Cenários da Reforma Tributária

REFORMA TRIBUTÁRIA e REFORMA DO PIS/COFINS OPORTUNIDADES E AMEAÇAS AO SETOR DE EDUCAÇÃO PARTICULAR NO BRASIL Análise estratégica do cenário Para a Educação Particular 09/05/17 Cenários da Reforma Tributária

Principais Linhas da Proposta de Reforma Tributária Deputado Luiz Carlos Hauly

Principais Linhas da Proposta de Reforma Tributária Deputado Luiz Carlos Hauly Buscamos, neste texto, aprofundar um pouco as ideias por mim já apresentadas sobre a proposta de reforma tributária que pretendo,

Principais Linhas da Proposta de Reforma Tributária Deputado Luiz Carlos Hauly Buscamos, neste texto, aprofundar um pouco as ideias por mim já apresentadas sobre a proposta de reforma tributária que pretendo,

CRIPTOMOEDAS ASPECTOS TRIBUTÁRIOS

CRIPTOMOEDAS ASPECTOS TRIBUTÁRIOS Mary Elbe Queiroz Pós-doutora, Doutora e Mestre em Direito Tributário maryelbe@queirozadv.com.br www.queirozadv.com.br LEI DA BANDEIRA VERMELHA 1865 INGLATERRA 2 MILHAS

CRIPTOMOEDAS ASPECTOS TRIBUTÁRIOS Mary Elbe Queiroz Pós-doutora, Doutora e Mestre em Direito Tributário maryelbe@queirozadv.com.br www.queirozadv.com.br LEI DA BANDEIRA VERMELHA 1865 INGLATERRA 2 MILHAS

Reforma Tributária. Bernard Appy Março de 2018

Reforma Tributária Bernard Appy Março de 2018 Introdução: Desafios para o Crescimento do Brasil Introdução Desafios para o crescimento do Brasil O Brasil está saindo de uma das maiores recessões de sua

Reforma Tributária Bernard Appy Março de 2018 Introdução: Desafios para o Crescimento do Brasil Introdução Desafios para o crescimento do Brasil O Brasil está saindo de uma das maiores recessões de sua

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

2.9 Tributação. Por que Tributação? Comparação Internacional

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO UTILIZAR A TRIBUTAÇÃO COMO INSTRUMENTO

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO UTILIZAR A TRIBUTAÇÃO COMO INSTRUMENTO

ARRECADAÇÃO E GASTOS PÚBLICOS

ARRECADAÇÃO E GASTOS PÚBLICOS FOCO nas CONTRIBUIÇÕES SOCIAIS Vanderley José Maçaneiro Vice-Presidente de Assuntos Fiscais vanderley@anfip.org.br ANFIP ASSOCIAÇÃO NACIONAL DOS AUDITORES-FISCAIS DA RECEITA

ARRECADAÇÃO E GASTOS PÚBLICOS FOCO nas CONTRIBUIÇÕES SOCIAIS Vanderley José Maçaneiro Vice-Presidente de Assuntos Fiscais vanderley@anfip.org.br ANFIP ASSOCIAÇÃO NACIONAL DOS AUDITORES-FISCAIS DA RECEITA

SUMÁRIO. Sumário. Considerações preliminares Parte 1 IMPOSTOS MUNICIPAIS

SUMÁRIO Sumário Considerações preliminares... 19 Parte 1 IMPOSTOS MUNICIPAIS Capítulo 1 IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA (IPTU)... 23 1. Panorama geral da regra matriz de incidência

SUMÁRIO Sumário Considerações preliminares... 19 Parte 1 IMPOSTOS MUNICIPAIS Capítulo 1 IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA (IPTU)... 23 1. Panorama geral da regra matriz de incidência

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO Dão Real Pereira dos Santos Instituto Justiça Fiscal IJF www.ijf.org.br BRASIL UM ESTADO SOCIAL EM CONSTRUÇÃO Pilares do Estado Social: Seguridade Educação

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO Dão Real Pereira dos Santos Instituto Justiça Fiscal IJF www.ijf.org.br BRASIL UM ESTADO SOCIAL EM CONSTRUÇÃO Pilares do Estado Social: Seguridade Educação

Simplificação Tributária

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

REFORMA TRIBUTÁRIA A Proposta da FEBRAFITE

SEMINÁRIO INTERNACIONAL TRIBUTO AO BRASIL A Reforma que Queremos São Paulo, 30 de maio de 2017 REFORMA TRIBUTÁRIA A Proposta da FEBRAFITE Luiz Antônio Bins Sumário Considerações Gerais A Proposta FEBRAFITE

SEMINÁRIO INTERNACIONAL TRIBUTO AO BRASIL A Reforma que Queremos São Paulo, 30 de maio de 2017 REFORMA TRIBUTÁRIA A Proposta da FEBRAFITE Luiz Antônio Bins Sumário Considerações Gerais A Proposta FEBRAFITE

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNÓLOGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNÓLOGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO UTILIZAR A TRIBUTAÇÃO COMO INSTRUMENTO

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNÓLOGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO UTILIZAR A TRIBUTAÇÃO COMO INSTRUMENTO

PEC 491/2010. Medicamentos de uso humano e seus Insumos. Audiência Pública Câmara dos Deputados. (Imunidade Constitucional) Brasília-DF, 11/06/2014

Brasília-DF, 11/06/2014") PEC 491/2010 (Deputado Luiz Carlos Hauly) Medicamentos de uso humano e seus Insumos (Imunidade Constitucional) Audiência Pública Câmara dos Deputados Brasília-DF, 11/06/2014 1 Considerações Iniciais Tributação

PEC 491/2010 (Deputado Luiz Carlos Hauly) Medicamentos de uso humano e seus Insumos (Imunidade Constitucional) Audiência Pública Câmara dos Deputados Brasília-DF, 11/06/2014 1 Considerações Iniciais Tributação

CAPÍTULO 1 Tributo: Conceito e Classificações... 17

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

REFORMA TRIBUTÁRIA QUE O ESTADO DO CEARÁ QUER. Maio de 2018

MAIO DE 2018 1 REFORMA QUE O ESTADO DO CEARÁ QUER Maio de 2018 2 PROPOSTA DE REFORMA DO SINDICATO DOS FAZENDÁRIOS DO CEARÁ-SINTAF 3 1- ALTERAÇÃO DO PACTO FEDERATIVO Sobre este ponto, o SINTAF defende o

MAIO DE 2018 1 REFORMA QUE O ESTADO DO CEARÁ QUER Maio de 2018 2 PROPOSTA DE REFORMA DO SINDICATO DOS FAZENDÁRIOS DO CEARÁ-SINTAF 3 1- ALTERAÇÃO DO PACTO FEDERATIVO Sobre este ponto, o SINTAF defende o

COMO OS TRIBUTOS INTERFEREM NO SEU NEGÓCIO? Ÿ

COMO OS TRIBUTOS INTERFEREM NO SEU NEGÓCIO? Ÿ SUMÁRIO Ÿ Análise Macro Econômica É POSSÍVEL (RE)CONHECER TODAS AS VARIÁVEIS ANTES DE ENFRENTAR UMA NEGOCIAÇÃO? QUAIS SÃO OS IMPACTOS DOS TRIBUTOS NA FORMAÇÃO

COMO OS TRIBUTOS INTERFEREM NO SEU NEGÓCIO? Ÿ SUMÁRIO Ÿ Análise Macro Econômica É POSSÍVEL (RE)CONHECER TODAS AS VARIÁVEIS ANTES DE ENFRENTAR UMA NEGOCIAÇÃO? QUAIS SÃO OS IMPACTOS DOS TRIBUTOS NA FORMAÇÃO

XIV Congresso Nacional de Estudos Tributários: Racionalização do Sistema Tributário

IBET Instituto Brasileiro de Estudos Tributários XIV Congresso Nacional de Estudos Tributários: Racionalização do Sistema Tributário 3ª MESA DE CONFERÊNCIA: REFORMA TRIBUTÁRIA Simplificação do Sistema

IBET Instituto Brasileiro de Estudos Tributários XIV Congresso Nacional de Estudos Tributários: Racionalização do Sistema Tributário 3ª MESA DE CONFERÊNCIA: REFORMA TRIBUTÁRIA Simplificação do Sistema

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CURSO DE INTRODUÇÃO E ATUALIZAÇÃO EM DIREITO TRIBUTÁRIO

Público alvo O Curso de Introdução e Atualização em Direito Tributário é um dos mais tradicionais do Brasil, sendo promovido pelo Instituto Brasileiro de Direito Tributário IBDT desde 1975. O Curso é voltado

Público alvo O Curso de Introdução e Atualização em Direito Tributário é um dos mais tradicionais do Brasil, sendo promovido pelo Instituto Brasileiro de Direito Tributário IBDT desde 1975. O Curso é voltado

CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS

ASSOCIAÇÃO BRASILEIRA DE CÂMARAS MUNICIPAIS Brasília agosto de 2011 CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal

ASSOCIAÇÃO BRASILEIRA DE CÂMARAS MUNICIPAIS Brasília agosto de 2011 CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Março de 2017 Introdução Distorções do Sistema Tributário 2 Elevada litigiosidade 23 - Custo para as empresas - Insegurança jurídica

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Março de 2017 Introdução Distorções do Sistema Tributário 2 Elevada litigiosidade 23 - Custo para as empresas - Insegurança jurídica

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

Desafios da Legislação Tributária na Indústria Automobilística Atualização dos temas tributários de interesse do setor automotivo

Desafios da Legislação Tributária na Indústria Automobilística Atualização dos temas tributários de interesse do setor automotivo Gilberto Luiz do Amaral e Cristiano Lisboa Yazbek IBPT - Instituto Brasileiro

Desafios da Legislação Tributária na Indústria Automobilística Atualização dos temas tributários de interesse do setor automotivo Gilberto Luiz do Amaral e Cristiano Lisboa Yazbek IBPT - Instituto Brasileiro

Instrumentos de Política Econômica

UFRJ / CCJE / IE / CEPP Introdução à Política Macroeconômica Instrumentos de Política Econômica Setor Público e Política Fiscal Giambiagi e Além (caps.1e2) Vasconcellos (cap.15) 01/07/2017 Política Fiscal

UFRJ / CCJE / IE / CEPP Introdução à Política Macroeconômica Instrumentos de Política Econômica Setor Público e Política Fiscal Giambiagi e Além (caps.1e2) Vasconcellos (cap.15) 01/07/2017 Política Fiscal

Direitos Humanos - Direitos Econômicos e Sociais -

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS. José Roberto R. Afonso

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS José Roberto R. Afonso Debate Como Avançar na Agenda da Tributação Agência Estado, São Paulo, 09/10/2012 Opiniões exclusivamente pessoais. 1 Síntese

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS José Roberto R. Afonso Debate Como Avançar na Agenda da Tributação Agência Estado, São Paulo, 09/10/2012 Opiniões exclusivamente pessoais. 1 Síntese

CAPÍTULO. Competência Tributária. Competência Tributária Comum

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

25/04/2015. Noções Básicas do Direito Tributário ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL. Davi Calado 25/04/2015

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

Tributação nas Principais Operações Fiscais

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

Sumário. Apresentação da coleção Capítulo 2. Introdução... 15

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

TIPO DE TRABALHO: ESTUDO E CONSULTA - OUTROS SOLICITANTE: ÁREA III - DIREITO TRIBUTÁRIO E TRIBUTAÇÃO

TIPO DE TRABALHO: ESTUDO E CONSULTA - OUTROS SOLICITANTE: ÁREA III - DIREITO TRIBUTÁRIO E TRIBUTAÇÃO ASSUNTO: Reforma Tributária PEC 110/2019, do Senado Federal, e PEC 45/2019, da Câmara dos Deputados.

TIPO DE TRABALHO: ESTUDO E CONSULTA - OUTROS SOLICITANTE: ÁREA III - DIREITO TRIBUTÁRIO E TRIBUTAÇÃO ASSUNTO: Reforma Tributária PEC 110/2019, do Senado Federal, e PEC 45/2019, da Câmara dos Deputados.

EIRELI SOCIEDADE EMPRESÁRIA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

Tributação no Brasil: uma agenda de trabalho

Tributação no Brasil: uma agenda de trabalho Apresentação para a XV AGN do Sindireceita Bernard Appy Agosto de 2018 Introdução 2 Distorções do sistema tributário Introdução 3 As distorções do sistema tributário

Tributação no Brasil: uma agenda de trabalho Apresentação para a XV AGN do Sindireceita Bernard Appy Agosto de 2018 Introdução 2 Distorções do sistema tributário Introdução 3 As distorções do sistema tributário

Distorções do Sistema Tributário e propostas de Reforma

Distorções do Sistema Tributário e propostas de Reforma Natal, 18 de Maio de 2018 Sumário Diretivas para a Reforma Tributação do consumo de bens e serviços Tributação da Renda 2 Sistema tributário brasileiro

Distorções do Sistema Tributário e propostas de Reforma Natal, 18 de Maio de 2018 Sumário Diretivas para a Reforma Tributação do consumo de bens e serviços Tributação da Renda 2 Sistema tributário brasileiro

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNÓLOGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNÓLOGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO UTILIZAR A TRIBUTAÇÃO COMO INSTRUMENTO

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNÓLOGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO UTILIZAR A TRIBUTAÇÃO COMO INSTRUMENTO

CURSO DE ATUALIZAÇÃO DE DIREITO TRIBUTÁRIO MÓDULO II

CURSO DE ATUALIZAÇÃO DE DIREITO TRIBUTÁRIO MÓDULO II 2012. 2 o SEMESTRE Curso de atualização promovido pelo INSTITUTO BRASILEIRO DE DIREITO TRIBUTÁRIO, aos sábados, das 8:45 às 12 horas, no auditório XI

CURSO DE ATUALIZAÇÃO DE DIREITO TRIBUTÁRIO MÓDULO II 2012. 2 o SEMESTRE Curso de atualização promovido pelo INSTITUTO BRASILEIRO DE DIREITO TRIBUTÁRIO, aos sábados, das 8:45 às 12 horas, no auditório XI