No custo dos produtos :inclui:mp,mod e CIF

|

|

|

- Marco Barateiro

- 5 Há anos

- Visualizações:

Transcrição

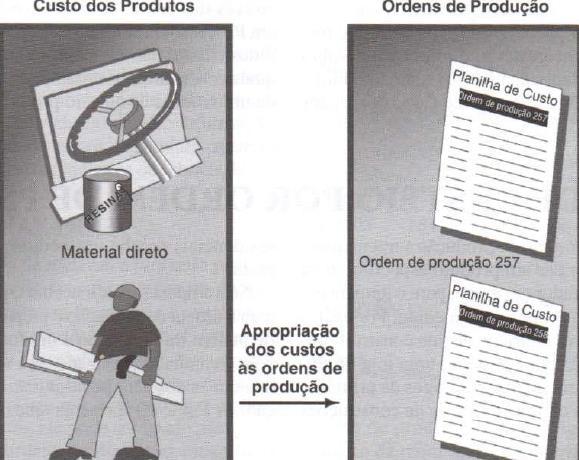

1 Existem dois principais sistemas de custeio de produtos: os sistemas de custeio por ordem de produção e os sistemas de custeio por processo. Sistema de Custeio por Ordem de Produção: empresas que fabricam produtos individuais ou lotes de produtos que são únicos que utilizam um sistema de custeio por ordem de produção; Fabricam produtos de acordo com as especificações únicas do cliente. Ex. empresas, produtoras de equipamentos e ferramentas, empresas de construção naval e firmas de impressão; No custo dos produtos :inclui:mp,mod e CIF Sistema de Custeio por Processo: empresas que produzem grandes quantidades de itens idênticos; produtoras de metal, fabricantes tintas e plásticos que passam através de operações produtivas uniformes e contínuas; Os custos são acumulados para cada operação, e o custo unitário dos itens é determinado pela divisão dos custos das operações de produção pela quantidade de itens idênticos produzidos. 1

2 2

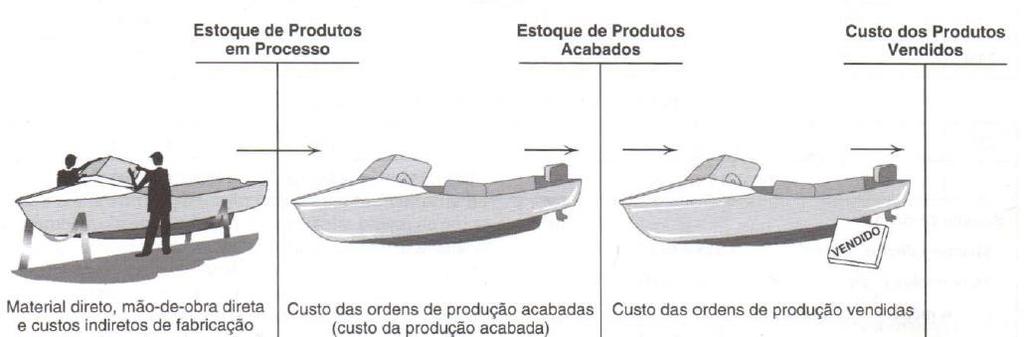

3 1º Etapa: os custos de material direto, mão-de-obra direta e custos indiretos de fabricação relacionados às ordens de produção que estão sendo trabalhadas são adicionados à conta Estoque de Produtos em Processo. 2º Etapa Quando as ordens de produção são concluídas, os custos dessas ordens (denominados custos da produção acabada) são deduzidos do Estoque de Produtos em Processo e adicionados à conta Estoque de Produtos Acabados. 3º Etapa Quando determinadas ordens de produção são vendidas, os custos dessas ordens são retirados do Estoque de Produtos Acabados e adicionados ao Custo dos Produtos Vendidos. 3

4 4

5 As operações do custeio por ordem de produção surgem quando uma empresa recebe um pedido de um produto sob medida. Por exemplo, um fabricante de motores elétricos decide construir cinco motores do modelo XL25 para estoque, Uma loja de impressão recebe um pedido para catálogos de primavera de uma fábrica de roupas ou uma empresa de construções residenciais recebe um pedido para construir uma casa de praia. Se a empresa decidir aceitar o pedido, uma planilha de custo para a ordem de produção é preparada. Uma planilha de custo de ordem de produção é um formulário, geralmente emitido pelo computador, utilizado para acumular o custo da produção do item ou dos itens pedidos (isto é, o custo da ordem de produção). 5

6 Cia Tamborzé de Barcos a Motor Planilha para custo de ordem de produção Número da ordem de produção: Data da entrega desejada 25/abr Data início 15/abr Data conclusão 22/abr Cliente: Zebereta da Silva Prado Descrição: Barco, Leve 18 pés,casco de madeira, 75 hp, interior deluxe (creme/marrom) Materiais diretos Mão-de-obra direta Nº da requisição Custo Nº do relatório de MOD horas Custo unitário (médio) Custo total custo indireto de fabricação 15/abr , ,5 888,00 264,00 16/abr , ,5 869,50 258,50 17/abr , ,5 888,00 264,00 18/abr , ,5 518,00 154,00 19/abr , ,5 888,00 264,00 20/abr , ,5 906,50 269,50 21/abr , ,5 943,50 280,50 22/abr , ,5 851,00 253, , , ,50 Resumo de custo Materiais diretos ,29 Mão-de-obra direta 6.752,50 Custos indiretos de fabrica 2.007, ,29 5,5 6

7 O formulário de requisição de material é utilizado para pedir a liberação de materiais da área de estocagem da empresa. O formulário lista o tipo, a quantidade e o custo do material, assim como o número da ordem que requisita os materiais; o número da ordem de produção, ele pode ser usado para associar o custo do material as ordens de produção específicas; Exemplo do cálculo de materiais 15/4 Nº da requisição de material 255 Nº da da ordem de produçãol Item Descrição Custo T5627 Tecido de lona para pavimento 246 L métdos de tábuas de mógno 1.296, ,32 Aprovado por : José Pedro da Silva o custo total dos itens requeridos no formulário de requisição de material número 255 é de $1.542,68. 7

8 Para registrar o montante de tempo gasto em cada ordem de produção. A Fig. abaixo mostra um apontamento de horas para a ordem da Companhia Tamborzé de Barcos a Motor. Exemplo do cálculo de MOD em 15/4 Nº da da ordem de produção Quantidade de funcionários 6 Horas trabalhadas por funcionário 8 Nº de apontamento de horas 48 Custo por hora 18,50 Custo total de Horas trabalhadas em 15/4 $888,00 O custo total de horas trabalhada na ordem de produção no dia 15/4 é de $

9 os custos indiretos de fabricação não são diretamente associados aos bens produzidos. A abordagem básica constitui em atribuir os custos indiretos às ordens de produção com base em alguma característica que elas tenham em comum, como horas de mão-de-obra direta ou custo de mão-de-obra direta. Essa característica comum é denominada base de alocação. suponha que a Companhia Tamborzé de Barcos a Motor preveja $ de custos indiretos de fabricação e horas de mão-de-obra durante o ano. Com essas estimativas, pode calcular que $5,50 de custos indiretos serão incorridos para cada hora de mão-de-obra direta trabalhada ($ ). Com base nessa taxa de aplicação, cada ordem de produção receberá $5,50 de custos indiretos para cada hora de mão-de-obra direta Exemplo do cálculo de CIF em 15/4 Nº da da ordem de produção Nº de apontamento de horas 48 Taxa Hora 5,5 Custo total do CIF em 15/4 $264,00 9

10 1º Caso: Um hospital pode querer saber o custo do tratamento de um paciente: Considera-se o paciente como uma "ordem de serviço", e os custos incorridos em seu tratamento (custo do cuidado médico e de enfermagem, custo dos remédios, custo de exames de raios X etc.) são acumulados em um relatório muito parecido com uma planilha de custo de ordem de produção utilizada em um estabelecimento industrial. 2º Caso: Oficinas mecânicas também usam sistemas de custeio por ordem de produção: Quando você leva o seu carro para reparo, a oficina mecânica lança mão-de-obra e peças em uma planilha de custo de ordem de serviço que se torna a sua conta. Geralmente, essas oficinas não lançam os custos indiretos às ordens de serviço. Em vez disso, aplicam uma margem sobre os gastos com mão-de-obra e peças para cobrir os custos indiretos e gerar lucro. 10

11 Considere uma planilha de custo de ordem de serviço da Zebereta Serviços de TI Ltda, uma firma de consultoria especializada em instalar sistemas de informações computadorizados. A empresa identifica o tempo gasto por vários consultores em cada ordem, assim como o software e outros itens diversos necessários para completar cada serviço (denominados pela Zebereta Serviços de TI como "itens faturáveis"). Os custos indiretos são atribuídos com base na remuneração total dos consultores, com uma taxa de aplicação de 20%. Como você pode perceber ao examinar a planilha de custo de ordem de serviço, se você entende o custeio por ordem de produção em empresas industriais, você também o entenderá quando aplicado às empresas de serviços. 11

12 Cliente: Descrição: Zebereta Serviços de TI Ltda. Planilha para custo de ordem de serviços Zebereta da Silva Prado Neto Instalação de sistema de faturamento ligado ao progrma G/T existente Datas Referências Nomes Horas Taxa Total 15/abr S325 Wilson 8 45, /abr S325 José 8 65, /abr S326 Pedro 8 45, /abr S326 Maria 8 65, /abr S327 Carlos 3, ,5 20/abr S327 Josefa 8 45,5 364 Ana 4,5 45,5 204, ,25 Outros custos (itens faturáveis) Referência Descrição E8102 Software SQA 5.868,25 E8156 Manual de Treinamento SQA 125,00 Total 5.993,25 Custos indiretos 20% (do salários dos consultores) 556,45 Custo total 6.549,70 12

13 Exemplos de Empresas que Usam os Sistemas de Custeio por Ordem de Produção e por Processo Quais das seguintes empresas usam os sistemas de custeio por ordem de produção e quais usam os sistemas de custeio por processo para determinar o custo dos produtos? Caso necessário, visite o site das empresas na Internet. (Resposta abaixo.) Empresas AmBev Companhia de Bebidas das Américas ( João Fortes Engenharia S.A. (ww.joaofortes.com.br) Embraer Empresa Brasileira de Aeronáutica S.A. ( Melitta do Brasil Indústria e Comércio Ltda. ( CSN Companhia Siderúrgica Nacional ( WBrasil Publicidade Ltda. ( Goodyear do Brasil ( Caterpillar Brasil Ltda. ( Gillette do Brasil Ltda. ( 13

14 A Tamborzé S/A fabrica moldes de corte para a indústria de sapatos. Cada grupo de moldes é desenhado sob medida para os padrões do cliente. Durante a primeira semana de maio, seis pedidos foram recebidos de clientes. Esses pedidos receberam os números de ordens de produção a Abaixo estão discriminados os custos de Materiais Diretos e Mão-deobra direta de cada ordem Recebido um carregamento de aço da Cia Zebereta de $ Recebido e pagos suprimentos (materiais indiretos) de $ O quadro abaixo indica as requisições de materiais Ordens de produção nº Materiais Diretos Os custos indiretos foram aplicados às ordens de produção em processamento à taxa de 180% custo de mão-de-obra direta. As ordens 1.005,1.006,1007 e foram acabacadas e transferidas para produtos acabado As ordens e ainda estavam em precessamento Materiais - indiretos Mão-de-Obra direta Mão-de-Obra indireta 1005 $ 560 $ $ 730 $ $ $ $ 540 $ $ 370 $ $ 285 $ 560 $ $ 799 $ $ As ordens 1.005,1.006,1007 e foram vendidas a uma taxa de 150 % custo total Pede-se : a) Custos total de cada ordem de produção b) Registrar os lançamentos 14

15 Ordens de produção nº Materiais Diretos Mão-de- Obra direta 1005 $ 560 $ $ 730 $ $ $ $ 540 $ $ 370 $ $ 285 $ 560 $ $ Custos das Ordens de Produção Materiais MOD Custos indiretos TOTAL 15

16 Stacy Brannen estava quase acabando a visita à fábrica do Centro-Oeste da Companhia Química Kent. Apenas duas semanas antes, ela havia se formado em engenharia mecânica, na State University e, hoje, estava quase no final do seu primeiro dia de trabalho na Kent. O gerente assistente da fábrica, Bill Merton, conduziu a visita e mostrou os passos envolvidos no processamento de tintas, vernizes e defensivos para madeiras. Apesar de a visita ter se concentrado nos equipamentos usados nos processos de produção, Stacy pôs-se a especular sobre como o custo dos produtos era determinado. "Bill, você pode me dar uma ideia básica de como vocês calculam os custos dos produtos?", ela perguntou. "Eu notei, por exemplo, que, para terminar um galão de defensivo para madeira e deixá-lo pronto para entrega, realizamos operações de mistura e embalagem. Considerando-se que a mão-deobra, os materiais e os custos indiretos são adicionados em cada uma dessas operações é uma tarefa difícil apropriá-los ao produto?" "Bem", respondeu Bill, "vamos ver se eu consigo encontrar Walter Hunt, antes de ele ir para casa. Ele é o controller da fábrica, e ninguém pode explicar melhor do que Walter como fazemos o custeio de produtos na companhia." O tipo de sistema de custeio de produtos utilizado na Companhia Química Kent é um sistema de custeio por processo. Tais sistemas são usados comumente por empresas que produzem grandes quantidades de itens homogéneos em um processo de produção contínuo. As empresas que adotam o custeio por processo incluem fabricantes de tintas, plásticos, cereais, cosméticos e metais. Assim, empresas bastante conhecidas como a DuPont, a Companhia Quaker Oats e a Companhia Ralston Purina utilizam o custeio por processo. Este cmódulo apresenta a você os elementos essenciais de um sistema de custeio por processo. Prof. MS. José.R. Castro- 16

17 Custeio Por Ordem Em um sistema por ordem de produção, cada produto ou lote de produto exclusivo é uma "encomenda", para a qual a empresa precisa de informações de custo. Portanto, é necessário associar os custos de fabricação às ordens de produção específicas. Quando elas são concluídas, seus custos são retirados de Produtos em Processo e lançados em Produtos Acabados. Quando as ordens de produção acabadas são vendidas, seus custos são retirados de Produtos Acabados e lançados em Custo dos Produtos Vendidos. Custeio Por Processo O custeio por processo, ao contrário, é essencialmente um sistema de apuração de médias. A divisão dos custos de produção pelo número total de itens homogéneos produzidos resulta em um custo unitário médio. Quando os itens são concluídos, a multiplicação do número de unidades acabadas pelo custo unitário médio determina o custo a ser retirado de Estoque de Produtos em Processo e lançado em Estoque de Produtos Acabados. Quando os itens são vendidos, a multiplicação do número de unidades vendidas pelo custo unitário médio determina o custo a ser retirado de Estoque de Produtos Acabados e lançado em Custo dos Produtos Vendidos. Prof. MS. José.R. Castro- 17

18 Prof. MS. José.R. Castro- 18

19 O produto passa através de diversos departamentos antes de ser concluído, FLUXO DE CUSTO ATRAVÉS DOS DEPARTAMENTOS: A Companhia Química Kent produz defensivo para madeira em dois departamentos: Mistura e Embalagem. Depois que os materiais químicos são misturados no Departamento de Mistura, o defensivo líquido é transferido para o Departamento de Embalagem, onde é colocado em contêineres plásticos. Os materiais, a mão-de-obra e os custos indiretos são adicionados em diferentes estágios em cada departamento de produção. 19

20 Cada departamento de produção acumula os custos dos produtos em uma conta separada de Produtos em Processo. A soma das contas Produtos em Processo dos departamentos é o montante de produtos em processo de toda a empresa. Um departamento de produção pode ter um custo denominado custo de transferência. O custo incorrido em um departamento de produção é transferido ao departamento seguinte. Na Química Kent, o custo incorrido no Departamento de Mistura é transferido ao Departamento de Embalagem. DEPTO. MISTURA $$$$ DEPTO. EMBALAGENS $$$ Prof. MS. José.R. Castro- 20

21 Material Direto. Suponha que $ de materiais diretos sejam usados, no mês de abril, no Departamento de Mistura da Companhia Química Kent. O lançamento adequado para essa transação seria o seguinte: Produto em proceso Depto. Mistura Estoque de MP Produto em proceso Depto. Mistura Uso de MP Prof. MS. José.R. Castro- 21

22 Mão-de-obra Direta. Suponha que $ de custos de mãode-obra direta sejam incorridos, durante abril, no Departamento de Mistura. O lançamento adequado para essa transação seria o seguinte: Produto em proceso Depto. Mistura Salário a Pagar Produto em proceso Depto. Mistura Custo de MOD Prof. MS. José.R. Castro- 22

23 Custo Indireto de Fabricação. Suponha que, no início do ano, o Departamento de Mistura estime que incorrerá em $ de custos indiretos e em $ de custo de mão-de-obra direta. Usando a mão-de-obra direta como base de alocação, o departamento calcula mão-de-obra direta tenham sido incorridos no mês de abril, $ de custos indiretos ($ X $3 = $ ) seriam apropriados a Produtos em Processo naquele mês. Produto em proceso Depto. Mistura CIF Produto em proceso Depto.Mistura CIF apilcados aos produtos em processo Prof. MS. José.R. Castro- 23

24 Estoque de MP $ Produto em proceso Depto. Mistura Uso de MP $ Produto em proceso Depto. Mistura Salário a Pagar $ Produto em proceso Depto. Mistura Custo de MOD $ Produto em proceso Depto.Mistura Produto em proceso Depto. Mistura CIF $ Produto em proceso Depto.Mistura CIF apilcados aos produtos em processo $ Prof. MS. José.R. Castro- 24

25 Quando um depto. de produção conclui seu trabalho, os itens são transferidos ao depto. seguinte junto com o respectivo custo.. Esse custo é denominado custo de transferência. Suponha que, durante abril, o Departamento de Mistura, para concluir as unidades, incorra em um custo de $ Essas unidades concluídas são transferidas ao Departamento de Embalagem, e o seu custo toma-se um custo de transferência deste departamento Produto em proceso Depto.Mistura Depto. de Embalagem Custo de Transferênc ia Prof. MS. José.R. Castro- 25

26 Quando um depto. de produção conclui seu trabalho, os itens são transferidos ao depto. seguinte junto com o respectivo custo.. Esse custo é denominado custo de transferência. Suponha que, durante abril, o Departamento de Mistura, para concluir as unidades, incorra em um custo de $ Essas unidades concluídas são transferidas ao Departamento de Embalagem, e o seu custo toma-se um custo de transferência deste departamento Produto em proceso Depto. Mistura Estoque de MP $ Produto em proceso Depto. Mistura Uso de MP Produto em proceso Depto.Mistura $ $ $ $ Produto em proceso Depto. Mistura Salário a Pagar $ Produto em proceso Depto. Mistura Custo de MOD $ Produto em proceso Depto. Mistura CIF $ Produto em proceso Depto.Mistura CIF apilcados aos produtos em processo $ $ $ Depto. de Embalagem Custo de Transferênc ia $

27 UNIDADES EQUIVALENTES DE PRODUÇÃO No cálculo do custo unitário médio, é necessário levar em consideração o número de unidades parcialmente concluídas de produtos em processo, em termos de um número equivalente de unidades acabadas. Caso contrário, o denominador no cálculo do custo unitário médio estará incorreto. Quando as unidades parcialmente concluídas são convertidas em um número comparável de unidades acabadas, elas são denominadas unidades equivalentes de produção. Se 100 unidades de produtos em processo se encontram 50% concluídas, então elas são equivalentes a 50 unidades acabadas (100 X 50%). 27

de defensivo para madeira em processo, que estejam a 50% do processo de mistura.")

28 O número de unidades equivalentes de produção de produtos em processo pode ser diferente para materiais e para custos de conversão Ex. o Depto de Mistura da Química Kent tenha 100 galões (unidades de produção) de defensivo para madeira em processo, que estejam a 50% do processo de mistura. Materiais receberam 100% dos materiais, adicionados no início do processo Mão-de-Obra e CIF elas receberam apenas 50% com relação aos custos de conversão, existem 50 unidades equivalentes de produção para mão-de-obra e custos indiretos 28

R$5.000.000,00 20.000 = R$250,00 /un. Dados do período seguinte Custo de produção do período (diretos e indiretos) R$5.544.")

29 A Tamborzé possui os seguntes dados para fabricação de um perfume feminino. Custo de produção do período (diretos e indiretos) R$ ,00 Unidades produzidas (iniciadas (e acabadas no período) Perfume Cheiroso Custo unitário (médio) R$ , = R$250,00 /un. Dados do período seguinte Custo de produção do período (diretos e indiretos) R$ ,00 Unidades iniciadas no período Acabadas Em elaboração no fina do 2º período 50% acabada (recebeu metade do processamento) Prof. MS. José.R. Castro- 29

30 CÁLCULO DA PRODUÇÃO EQUIVALENTE (UNIDADES) 2º PERÍODO Produção acabadas Meio acabada ( ) Produção equivalente total Custo médio =( ) = R$252,00 Prof. MS. José.R. Castroiniciadas concluídas (50% de semiacabadas) unidades equivalentes de produção 30

31 CÁLCULO DA PRODUÇÃO EQUIVALENTE (UNIDADES) 2º PERÍODO Produção acabadas Meio acabada ( ) Produção equivalente total Custo médio =( ) = R$252,00 Produção acabada X $252)= DISTRIBUIÇÃO DOS $ ,0 R$ ,00 Produção em andamento ( $252)= TOTAL Prof. MS. José.R. Castro- R$ ,00 R$ ,00 31

32 Dados do terceiro período Custo de produção do período (diretos e indiretos) R$ ,00 Unidades novas iniciadas Unidades em elaboração /3 acabadas CÁLCULO DA PRODUÇÃO EQUIVALENTE (UNIDADES) Témino das 50% de unds. do 2º período Produção iniciadas e acabadas no 3º perído 1/3 gasto de unidades em processamento Produção equivalente total Custo médio CÁLCULO DA PRODUÇÃO ACABADA NO 3º PERÍODO Unidades Recebidas do 2º período Unidades Recebidas do 2º período não terminadas - Produção iniciadas e acabadas no 3º perído - Total da produção acabda - Prof. MS. José.R. Castro- 32

33 Contabilização do 3º período (Estoque inicial prod. em andamento) Custo de produção do período PRODUÇÃO EM ANDAMENTO R$ ,00 (produção acabada) Prof. MS. José.R. Castro- 33

34 O custo unitário médio, em um sistema de custeio por processo, é denominado custo por unidade equivalente de produção. A fórmula para determinar o custo por unidade equivalente de produção é: Prof. MS. José.R. Castro- 34

35 No início de abril, o Departamento de Mistura da Companhia Química Kent possuia um estoque inicial de produtos em processo de galões de defensivo para madeira, que estão 80% concluídos. Durante o mês, galões são iniciados e são finalizados. Ao final de abril, galões encontram-se 50% concluídos. O custo inicial de Produtos em Processo consiste em $ de material, $7.800 de mão-de-obra e $ de custos indiretos. Durante abril, o Departamento de Mistura incorreu em $ de custo de material e $ de custo de mão-de-obra. O Dpto. De Mistura posssui umataxa de CIF predeterminada de $3,00 para cada real de custo dd mão-de-obra Pede-se: 1. Custo por unidade equivalente de produção de MD,MOD,CIF e Total do Depto. de Mistura; 2. Custo Transferido para do Depto. de Mistura para o Depto. de Embalagem; Prof. MS. José.R. Castro- 3. Estoque final de produtos em processo do Depto. de Mistura 35

36 No início de abril, o Departamento de Mistura da Companhia Química Kent possuia um estoque inicial de produtos em processo de galões de defensivo para madeira, que estão 80% concluídos. Durante o mês, galões são iniciados e são finalizados. Ao final de abril, galões encontram-se 50% concluídos. O custo inicial de Produtos em Processo consiste em $ de material, $7.800 de mão-de-obra e $ de custos indiretos. Durante abril, o Departamento de Mistura incorreu em $ de custo de material e $ de custo de mão-de-obra. O Dpto. De Mistura posssui umataxa de CIF predeterminada de $3,00 para cada real de custo dd mão-de-obra Pede-se: 1. Custo por unidade equivalente de produção de MD,MOD,CIF e Total do Depto. de Mistura; 2. Custo Transferido para do Depto. de Mistura para o Depto. de Embalagem; Prof. MS. José.R. Castro- 3. Estoque final de produtos em processo do Depto. de Mistura 36

37 Estoque de MP $ Produto em proceso Depto. Mistura Uso de MP $ Produto em proceso Depto. Mistura Salário a Pagar $ Produto em proceso Depto. Mistura Produto em proceso Depto.Mistura Custo de MOD $ $ $ Produto em proceso Depto. Mistura $ CIF $ $ Produto em proceso Depto.Mistura CIF apilcados aos produtos em processo $ Prof. MS. José.R. Castro- 37

38 Cálculo do Custo por Unidade Equivalente de Produção A) 'CUSTOS Saldo incicial de Produtos em Processo Custos Incorridos durante o mês de abril Custo Total B) Unidades a) Unidades concluídas- abril b) Unidades equivalente de produção saldo final de produto em processo Total de unidades Custo por unidade equivalente de produção MP MOD CIF TOTAL Prof. MS. José.R. Castro- 38

39 Dos galões que foram concluídos durante o mês de abril pelo departamento de mistura e transferido para o departamento de Embalagem DEPTO.DE PROCESSO DEPTO.DE EMBALAGEM Prof. MS. José.R. Castro- 39

40 ITENS VALORES $ Materiam em unidade equivalente de produção Mão-de-obra em unidade equivalente de produção CIF em unidade equivalente de produção TOTAL Prof. MS. José.R. Castro- 40

Sistema de Custeio por Processo: empresas que produzem grandes quantidades de itens idênticos;

Existem dois principais sistemas de custeio de produtos: os sistemas de custeio por ordem de produção e os sistemas de custeio por processo. Sistema de Custeio por Ordem de Produção: empresas que fabricam

Existem dois principais sistemas de custeio de produtos: os sistemas de custeio por ordem de produção e os sistemas de custeio por processo. Sistema de Custeio por Ordem de Produção: empresas que fabricam

Sistema de Custeio por Processo: empresas que produzem grandes quantidades de itens idênticos;

Existem dois principais sistemas de custeio de produtos: os sistemas de custeio por ordem de produção e os sistemas de custeio por processo. Sistema de Custeio por Ordem de Produção: empresas que fabricam

Existem dois principais sistemas de custeio de produtos: os sistemas de custeio por ordem de produção e os sistemas de custeio por processo. Sistema de Custeio por Ordem de Produção: empresas que fabricam

Contabilidade Gerencial PROFESSOR: Salomão Soares

Contabilidade Gerencial PROFESSOR: Salomão Soares Apostila 02 Data: 2.3. Classificação e comportamento dos custos Comportamento de Custos Análise do Comportamento de Custos é o estudo de como custos específicos

Contabilidade Gerencial PROFESSOR: Salomão Soares Apostila 02 Data: 2.3. Classificação e comportamento dos custos Comportamento de Custos Análise do Comportamento de Custos é o estudo de como custos específicos

Para ilustrar o tratamento de taxas CIP pré-fixadas consideraremos as atividades de um único mês na Ruger Corporation, uma empresa produtora de

Para ilustrar o tratamento de taxas CIP pré-fixadas consideraremos as atividades de um único mês na Ruger Corporation, uma empresa produtora de medalhas comemorativas de ouro e prata. A Empresa possui

Para ilustrar o tratamento de taxas CIP pré-fixadas consideraremos as atividades de um único mês na Ruger Corporation, uma empresa produtora de medalhas comemorativas de ouro e prata. A Empresa possui

Uso das Informações de Custos na Tomada de Decisões Gerenciais

Uso das Informações de Custos na Tomada de Decisões Gerenciais Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender 1. Explicar o papel da análise incremental (análise

Uso das Informações de Custos na Tomada de Decisões Gerenciais Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender 1. Explicar o papel da análise incremental (análise

5 Esquema Básico da Contabilidade de Custos (I)

") 5 Esquema Básico da Contabilidade de Custos (I) 6 Esquema Básico da Contabilidade de Custos (II) - Departamentalização 9 - Aplicação de Custos Indiretos de Produção A Usina de Açúcar Bellezza decidiu

5 Esquema Básico da Contabilidade de Custos (I) 6 Esquema Básico da Contabilidade de Custos (II) - Departamentalização 9 - Aplicação de Custos Indiretos de Produção A Usina de Açúcar Bellezza decidiu

Uso das Informações de Custos na Tomada de Decisões Gerenciais

Uso das Informações de Custos na Tomada de Decisões Gerenciais Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender 1. Explicar o papel da análise incremental (análise

Uso das Informações de Custos na Tomada de Decisões Gerenciais Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender 1. Explicar o papel da análise incremental (análise

Aula 5 Análise de Custos. Prof. Ms. Alberto dos Santos

Aula 5 Análise de Custos Prof. Ms. Alberto dos Santos CUSTEIO POR ABSORÇÃO Apropriação de todos os custos de produção aos produtos fabricados, de uma forma que todos os gastos relativos ao esforço de produção

Aula 5 Análise de Custos Prof. Ms. Alberto dos Santos CUSTEIO POR ABSORÇÃO Apropriação de todos os custos de produção aos produtos fabricados, de uma forma que todos os gastos relativos ao esforço de produção

Unidade I CONTABILIDADE GERENCIAL. Profª Divane Silva

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 Os objetivos deste capítulo são: Ensinar a calcular o custo de um produto ou serviço por meio do sistema de custeio por absorção. Justificar os critérios utilizados nesse cálculo, identificando suas

1 2 Os objetivos deste capítulo são: Ensinar a calcular o custo de um produto ou serviço por meio do sistema de custeio por absorção. Justificar os critérios utilizados nesse cálculo, identificando suas

Sistema de formação do custo total de um produto ou serviço, a partir da alocação dos custos diretos (MD e MOD) e rateio dos CIFs. Produtos/serviços a

e rateio dos CIFs. Produtos/serviços a") 04/08/2016 CUSTOS E OPERAÇÕES CONTÁBEIS Técnico em Administração 1 Sistema de formação do custo total de um produto ou serviço, a partir da alocação dos custos diretos (MD e MOD) e rateio dos CIFs. Produtos/serviços

04/08/2016 CUSTOS E OPERAÇÕES CONTÁBEIS Técnico em Administração 1 Sistema de formação do custo total de um produto ou serviço, a partir da alocação dos custos diretos (MD e MOD) e rateio dos CIFs. Produtos/serviços

Mecânica de acumulação Grau de absorção

ADM - 033 ADMINISTRAÇÃO DE CUSTOS - II Prof. Luiz Guilherme Azevedo Mauad, Dr. mauad@unifei.edu.br 2010 Classificação dos sistemas de custeio Característica Mecânica de acumulação Grau de absorção Momento

ADM - 033 ADMINISTRAÇÃO DE CUSTOS - II Prof. Luiz Guilherme Azevedo Mauad, Dr. mauad@unifei.edu.br 2010 Classificação dos sistemas de custeio Característica Mecânica de acumulação Grau de absorção Momento

Aula Nº 5 Custeio por Absorção

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Manual. Sistema Venus 2.0. (Módulo Produção e PCP)

") Manual Do Sistema Venus 2.0 (Módulo Produção e PCP) 1 1. Introdução: Neste módulo você tem as funcionalidades referentes ao setor de produção da empresa, ele é o termômetro da empresa, no que se refere

Manual Do Sistema Venus 2.0 (Módulo Produção e PCP) 1 1. Introdução: Neste módulo você tem as funcionalidades referentes ao setor de produção da empresa, ele é o termômetro da empresa, no que se refere

FORMAÇÃO DO PREÇO DE VENDA.

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

2 MÉTODOS DE ACUMULAÇÃO DE CUSTOS

2 MÉTODOS DE ACUMULAÇÃO DE CUSTOS 2.1 Os métodos de acumulação Em ambientes de produção de bens, os métodos de acumulação de custos típicos são o método de acumulação de custos por ordem de produção e

2 MÉTODOS DE ACUMULAÇÃO DE CUSTOS 2.1 Os métodos de acumulação Em ambientes de produção de bens, os métodos de acumulação de custos típicos são o método de acumulação de custos por ordem de produção e

Lista de Exercícios P2 Método de Custeio por Absorção e Custo Padrão

Lista de Exercícios P2 Método de Custeio por Absorção e Custo Padrão Exercício 2: Uma indústria de confecções produz e vende dois tipos de roupas femininas: saias e vestidos. Ela não possui sistema de

Lista de Exercícios P2 Método de Custeio por Absorção e Custo Padrão Exercício 2: Uma indústria de confecções produz e vende dois tipos de roupas femininas: saias e vestidos. Ela não possui sistema de

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

Custos Diretos são facilmente alocados à produção. E os custos indiretos?

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

CONTABILIDADE DE CUSTOS. Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO. 2.1 Custos diretos e custos indiretos

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

Custo por absorção com departamentalização

Custo por absorção com departamentalização ANÁLISE DOS CRITÉRIOS DE RATEIO Todos os Custos Indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante

Custo por absorção com departamentalização ANÁLISE DOS CRITÉRIOS DE RATEIO Todos os Custos Indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante

Empresa 4 BETA Balanço Patrimonial em 31/12/X0

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

PLANEJEMAENTO,CONTROLE E TOMADA DE DECISÃO- ATRAVÉS CVL Mary Stuart é a vice-presidente de operações da CodeConnect, uma empresa que fabrica e vende

1 PLANEJEMAENTO,CONTROLE E TOMADA DE DECISÃO- ATRAVÉS CVL Mary Stuart é a vice-presidente de operações da CodeConnect, uma empresa que fabrica e vende dispositivos de leitura de códigos de barras. Como

1 PLANEJEMAENTO,CONTROLE E TOMADA DE DECISÃO- ATRAVÉS CVL Mary Stuart é a vice-presidente de operações da CodeConnect, uma empresa que fabrica e vende dispositivos de leitura de códigos de barras. Como

ESTRUTURA BÁSICA DE UM SISTEMA DE CUSTEAMENTO. Na estrutura básica de um sistema de custeamento, são reconhecidos os seguintes elementos:

ESTRUTURA BÁSICA DE UM SISTEMA DE CUSTEAMENTO Na estrutura básica de um sistema de custeamento, são reconhecidos os seguintes elementos: sistema de acumulação de custos; sistema de custeio; modalidade

ESTRUTURA BÁSICA DE UM SISTEMA DE CUSTEAMENTO Na estrutura básica de um sistema de custeamento, são reconhecidos os seguintes elementos: sistema de acumulação de custos; sistema de custeio; modalidade

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: 1,0 /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Elementos de Custos Conceitos e aplicabilidade dos principais componentes de custos: Custos Diretos Indiretos 1 2 Produto A Produto B Produto C Estoqu

10/06/2016 Elementos de Custos Conceitos e aplicabilidade dos principais componentes de custos: Todo material ou insumo identificado com uma unidade do produto, saindo da fábrica incorporado a esse produto

10/06/2016 Elementos de Custos Conceitos e aplicabilidade dos principais componentes de custos: Todo material ou insumo identificado com uma unidade do produto, saindo da fábrica incorporado a esse produto

CURSO DE CONTABILIDADE DE CUSTOS. Professora Ludmila Melo

CURSO DE CONTABILIDADE DE CUSTOS Professora Ludmila Melo Conteúdo Programático INTRODUÇÃO Agenda Aula 1: Conceitos, objetivos e finalidades da Contabilidade de Custos Aula 2: Classificação e Nomenclatura

CURSO DE CONTABILIDADE DE CUSTOS Professora Ludmila Melo Conteúdo Programático INTRODUÇÃO Agenda Aula 1: Conceitos, objetivos e finalidades da Contabilidade de Custos Aula 2: Classificação e Nomenclatura

1º LISTA DE EXERCÍCIOS EXTRA-SALA ADMINISTRAÇÃO DE CUSTOS - Prof. Pablo Rogers

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia Amazonense A Cia. Amazonense de

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia Amazonense A Cia. Amazonense de

Custos Industriais. Esquema básico da contabilidade de custos. Separação entre custos e despesas. Esquema básico da contabilidade de custos

Custos Industriais Esquema básico da contabilidade de custos Prof. M.Sc. Gustavo Meireles 1 Esquema básico da contabilidade de custos O esquema básico da contabilidade de custos prevê os seguintes passos:

Custos Industriais Esquema básico da contabilidade de custos Prof. M.Sc. Gustavo Meireles 1 Esquema básico da contabilidade de custos O esquema básico da contabilidade de custos prevê os seguintes passos:

Exercícios Avaliativos Custeio por Absorção e Departamentalização

Aluno (a): Exercícios Avaliativos Custeio por Absorção e Departamentalização 1. A Cia. Chuva Fina fabrica os produtos A, B e C utilizando um único departamento. Ao analisar a produção ocorrida no mês de

Aluno (a): Exercícios Avaliativos Custeio por Absorção e Departamentalização 1. A Cia. Chuva Fina fabrica os produtos A, B e C utilizando um único departamento. Ao analisar a produção ocorrida no mês de

Nome: Prontuáro. Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE

Nome: Prontuáro Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE 1. Suponha-se que a Tamborzé-se tenha adquirido um equipamento por 1.000.000,00 e encontra-se com uma depreciação acumulada de

Nome: Prontuáro Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE 1. Suponha-se que a Tamborzé-se tenha adquirido um equipamento por 1.000.000,00 e encontra-se com uma depreciação acumulada de

O Esquema Básico da Contabilidade de Custos. Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

O Esquema Básico da Contabilidade de Custos 1º PASSO 2º PASSO 3º PASSO Esquema Básico da Contabilidade de Custos SEPARAÇÃO DE CUSTOS E DESPESAS APROPRIAÇÃO DOS CUSTOS DIRETOS AOS PRODUTOS E SERVIÇOS RATEIO

O Esquema Básico da Contabilidade de Custos 1º PASSO 2º PASSO 3º PASSO Esquema Básico da Contabilidade de Custos SEPARAÇÃO DE CUSTOS E DESPESAS APROPRIAÇÃO DOS CUSTOS DIRETOS AOS PRODUTOS E SERVIÇOS RATEIO

1. CONTABILIDADE DE CUSTOS

1. CONTABILIDADE DE CUSTOS A Contabilidade de Custos é o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio, de tal maneira que, com os dados

1. CONTABILIDADE DE CUSTOS A Contabilidade de Custos é o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio, de tal maneira que, com os dados

CONTABILIDADE DE CUSTOS PROFESSOR: Salomão Dantas Soares TURMA: 4º CCN1

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

Contabilidade e Análise de Custos II 2016

I. EXERCÍCIOS CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO EXERCÍCIO 1 A empresa Arte em Estilo produz móveis de luxo por encomendas. Seus custos fixos totalizam R$ 9.600,00 por semana e suas despesas fixas

I. EXERCÍCIOS CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO EXERCÍCIO 1 A empresa Arte em Estilo produz móveis de luxo por encomendas. Seus custos fixos totalizam R$ 9.600,00 por semana e suas despesas fixas

CASO DA INDÚSTRIA DE BONES

CASO DA INDÚSTRIA DE BONES profdrconstantino@gmail.com A indústria de K-aba Ltda produz três tipos de produtos: Boné Standard, Pintado, Bordado. O quadro abaixo apresenta as quantidades produzidas e seus

CASO DA INDÚSTRIA DE BONES profdrconstantino@gmail.com A indústria de K-aba Ltda produz três tipos de produtos: Boné Standard, Pintado, Bordado. O quadro abaixo apresenta as quantidades produzidas e seus

ESTOQUES PROFESSOR Marcelo Grifo

QUARTA DO CONHECIMENTO ESTOQUES PROFESSOR Marcelo Grifo Palestra CRC - Estoques Marcelo Grifo Mini currículo do Palestrante: Contador, Pós-graduado em finanças, mestrado em Contabilidade, Certificação

QUARTA DO CONHECIMENTO ESTOQUES PROFESSOR Marcelo Grifo Palestra CRC - Estoques Marcelo Grifo Mini currículo do Palestrante: Contador, Pós-graduado em finanças, mestrado em Contabilidade, Certificação

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS DEPARTAMENTO DE ENGENHARIA ENGENHARIA DE PRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS DEPARTAMENTO DE ENGENHARIA ENGENHARIA DE PRODUÇÃO PROVAS 2 ANTERIORES DE CUSTOS INDUSTRIAIS ENG 3040 1) A empresa Fios de Ouro produz fios elétricos em três tamanhos:

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS DEPARTAMENTO DE ENGENHARIA ENGENHARIA DE PRODUÇÃO PROVAS 2 ANTERIORES DE CUSTOS INDUSTRIAIS ENG 3040 1) A empresa Fios de Ouro produz fios elétricos em três tamanhos:

2018/04/28 12:12 1/5 Custeio por Absorção

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

1 Aplicação de Custos Indiretos de Fabricação (CIF)

") 1 Aplicação de Custos Indiretos de Fabricação (CIF)... 1 1.1 O problema das variações Sazonais de CIF... 1 1.2 A solução proposta... 1 1.2.1 Determinação de uma taxa prevista de aplicação de CIF... 2 1.2.2

1 Aplicação de Custos Indiretos de Fabricação (CIF)... 1 1.1 O problema das variações Sazonais de CIF... 1 1.2 A solução proposta... 1 1.2.1 Determinação de uma taxa prevista de aplicação de CIF... 2 1.2.2

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

Apropriação de custos em indústrias: envolve estoques de matéria-prima, produtos em processo e produtos acabados.

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

INDICADORES DE DESEMPENHO

DE DESEMPENHO Indicadores relacionados com o faturamento Faturamento (valor) Faturamento no Exterior (valor) Faturamento Estimado (valor) Evolução do Faturamento (valor ou %) Evolução do Faturamento estimado

DE DESEMPENHO Indicadores relacionados com o faturamento Faturamento (valor) Faturamento no Exterior (valor) Faturamento Estimado (valor) Evolução do Faturamento (valor ou %) Evolução do Faturamento estimado

Mini case #5. Cia Industrial Lemos Machado S. A. Solução

Mini case #5 Cia Industrial Lemos Machado S. A. Solução Balanço Patrimonial 3º. Quadrimestre 2012 Ativo Circulante Caixa 6.000,00 Títulos negociáveis 4.016,40 Duplicatas a receber 13.000,00 Estoques Matérias

Mini case #5 Cia Industrial Lemos Machado S. A. Solução Balanço Patrimonial 3º. Quadrimestre 2012 Ativo Circulante Caixa 6.000,00 Títulos negociáveis 4.016,40 Duplicatas a receber 13.000,00 Estoques Matérias

Exercício 1. Classifique os gastos abaixo:

Exercício 1 Classifique os gastos abaixo: Investimento Perda Despesa Custo Compra Matéria Prima Consumo de Energia Elétrica Mão-de-Obra Direta Combustível Veículo Entrega Telefone Água Industrial Pessoal

Exercício 1 Classifique os gastos abaixo: Investimento Perda Despesa Custo Compra Matéria Prima Consumo de Energia Elétrica Mão-de-Obra Direta Combustível Veículo Entrega Telefone Água Industrial Pessoal

CONTABILIDADE GERENCIAL. A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas.

CONTABILIDADE GERENCIAL A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas. A Contabilidade de Custos que atende essa necessidade

CONTABILIDADE GERENCIAL A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas. A Contabilidade de Custos que atende essa necessidade

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:

Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:") 1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

1 Rateio de custos com Departamentos de Produção e Serviços

1 Rateio de custos com Departamentos de Produção e Serviços... 1 1.1 Departamentos de produção, departamentos de serviços... 1 1.2 Concepção do procedimento: considerando apenas um departamento de serviço

1 Rateio de custos com Departamentos de Produção e Serviços... 1 1.1 Departamentos de produção, departamentos de serviços... 1 1.2 Concepção do procedimento: considerando apenas um departamento de serviço

III - MÓDULO MÉTODO DE CUSTEIO / FORMAÇÃO DE PREÇOS.

III - MÓDULO MÉTODO DE CUSTEIO / FORMAÇÃO DE PREÇOS. Método de custeio direto ou variável e margem de contribuição. A pousada Lagoa Azul possui 90 quartos para alugar, praticando um preço médio de R$ 56,00

III - MÓDULO MÉTODO DE CUSTEIO / FORMAÇÃO DE PREÇOS. Método de custeio direto ou variável e margem de contribuição. A pousada Lagoa Azul possui 90 quartos para alugar, praticando um preço médio de R$ 56,00

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 03/2019. Contabilidade de Custos. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 03/2019 Contabilidade de Custos Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 03/2019 Contabilidade de Custos Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Sistemas de contabilidade

Universidade Federal do Espírito Santo-UFES Centro de Ciências Jurídicas Econômicas-CCJE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Professor: Luiz Cláudio Louzada 2009/2s Sistemas de contabilidade Contabilidade

Universidade Federal do Espírito Santo-UFES Centro de Ciências Jurídicas Econômicas-CCJE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Professor: Luiz Cláudio Louzada 2009/2s Sistemas de contabilidade Contabilidade

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

Mini case 5. Cia Industrial Pitanga Siqueira S. A. Solução

Mini case 5 Cia Industrial Pitanga Siqueira S. A. Solução Balanço Patrimonial 1º. Quadrimestre 2011 Ativo Circulante Caixa 6.000,00 Títulos negociáveis 4.016,40 Duplicatas a receber 13.000,00 Estoques

Mini case 5 Cia Industrial Pitanga Siqueira S. A. Solução Balanço Patrimonial 1º. Quadrimestre 2011 Ativo Circulante Caixa 6.000,00 Títulos negociáveis 4.016,40 Duplicatas a receber 13.000,00 Estoques

Contabilidade de Custos

Sumário 1 SEFAZ/SP - Fiscal ICMS (FCC - 2009) Custo de Produção... 2 2 SEFAZ/RJ - Fiscal de Rendas (FGV - 2010) - Apuração do CPV... 2 3 SEFAZ/RJ Fiscal de Rendas (FGV - 2008) - Rateio de custos... 3 4

Sumário 1 SEFAZ/SP - Fiscal ICMS (FCC - 2009) Custo de Produção... 2 2 SEFAZ/RJ - Fiscal de Rendas (FGV - 2010) - Apuração do CPV... 2 3 SEFAZ/RJ Fiscal de Rendas (FGV - 2008) - Rateio de custos... 3 4

CUSTOS E OP. LOG. MBA Estácio 04/07/2017. Prof. Lucas S. Macoris

CUSTOS E OP. LOG. MBA Estácio 04/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CUSTOS E OPERAÇÕES LOGÍSTICAS Aula 1 Boas Vindas e Introdução Aula 2 Contabilidade de Custos Aula 3 Custos Logísticos Aula

CUSTOS E OP. LOG. MBA Estácio 04/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CUSTOS E OPERAÇÕES LOGÍSTICAS Aula 1 Boas Vindas e Introdução Aula 2 Contabilidade de Custos Aula 3 Custos Logísticos Aula

UNIFEI Universidade Federal de Itajubá CUSTOS PARA DECISÃO. Prof. Edson de Oliveira Pamplona, Dr. Custos para Decisão

UNIFEI Universidade Federal de Itajubá CUSTOS PARA DECISÃO Prof. Edson de Oliveira Pamplona, Dr. http://www.iem.efei.br/edson 71 Custos para Decisão Até agora vimos os conceitos utilizados para o cálculo

UNIFEI Universidade Federal de Itajubá CUSTOS PARA DECISÃO Prof. Edson de Oliveira Pamplona, Dr. http://www.iem.efei.br/edson 71 Custos para Decisão Até agora vimos os conceitos utilizados para o cálculo

CONTABILIDADE GERAL. Balanço Patrimonial. Estoques Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 1 Prof. Cláudio Alves Os procedimentos para se proceder a contabilização das compras de itens do estoque devem ocorrer no momento da transmissão do

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 1 Prof. Cláudio Alves Os procedimentos para se proceder a contabilização das compras de itens do estoque devem ocorrer no momento da transmissão do

3 (Questão CFC) ) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:") Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

Egbert Buarque

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

CONTABILIDADE GERENCIAL Prof. Adm. Ademir Antonio Saravalli

1 CUSTO ABC Data: 11/09/2013 Acadêmicos(as): 1) Considere os seguintes dados da produção da Confecção Varginha: Produção Preço () (unid.) Diretos () Camisetas 18000 10,00 3,75 Vestidos 4200 22,00 5,75

1 CUSTO ABC Data: 11/09/2013 Acadêmicos(as): 1) Considere os seguintes dados da produção da Confecção Varginha: Produção Preço () (unid.) Diretos () Camisetas 18000 10,00 3,75 Vestidos 4200 22,00 5,75

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS QUESTÃO 37 O estudante deverá: a) Elaborar corretamente os balanços, ajustando os dados (valor 3,0 pontos) ATIVO 2.004 2.005 PASSIVO + PL 2.004 2.005 Circulante

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS QUESTÃO 37 O estudante deverá: a) Elaborar corretamente os balanços, ajustando os dados (valor 3,0 pontos) ATIVO 2.004 2.005 PASSIVO + PL 2.004 2.005 Circulante

Contabilidade Introdutória

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

MARGEM DE CONTRIBUIÇÃO E FATOR DE LIMITAÇÃO. Atividades Práticas

MARGEM DE CONTRIBUIÇÃO E FATOR DE LIMITAÇÃO 1 Assinalar a alternativa correta: Atividades Práticas A Quando não há limitação na capacidade produtiva, mais lucrativo é o produto que apresenta margem de

MARGEM DE CONTRIBUIÇÃO E FATOR DE LIMITAÇÃO 1 Assinalar a alternativa correta: Atividades Práticas A Quando não há limitação na capacidade produtiva, mais lucrativo é o produto que apresenta margem de

CONTABILIDADE GERAL. Balanço Patrimonial. Estoques Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

Orçamento. (continuação) 06/09/2016. Orçamento de Vendas. Orçamento de Produção. Orçamento de Estoque Final

06/09/2016. Orçamento de Vendas. Orçamento de Produção. Orçamento de Estoque Final") Orçamento (continuação) Vendas Estoque Final Produção matéria-prima direta mão-de-obra direta custos indiretos de fabricação Custo dos Produtos Vendidos investimentos financiamentos Caixa despesas de vendas

Orçamento (continuação) Vendas Estoque Final Produção matéria-prima direta mão-de-obra direta custos indiretos de fabricação Custo dos Produtos Vendidos investimentos financiamentos Caixa despesas de vendas

Avaliação de Investimentos

Avaliação de Investimentos Fonte: Prof. Chiesa 1 Economia Empresa : Prof. Volney Conceito de Investimento Aplicação de Capital ou Investimento é o fato de se empregar recursos visando obter benefícios

Avaliação de Investimentos Fonte: Prof. Chiesa 1 Economia Empresa : Prof. Volney Conceito de Investimento Aplicação de Capital ou Investimento é o fato de se empregar recursos visando obter benefícios

Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas)

") Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Relatório de Estágio Curricular

Instituto Tecnológico de Aeronáutica Divisão de Engenharia Civil Departamento de Estruturas e Edificações Curso de Engenharia Civil-Aeronáutica Relatório de Estágio Curricular Jéssica Gomes de Souza Alcântara

Instituto Tecnológico de Aeronáutica Divisão de Engenharia Civil Departamento de Estruturas e Edificações Curso de Engenharia Civil-Aeronáutica Relatório de Estágio Curricular Jéssica Gomes de Souza Alcântara

Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas)

") Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Universidade Tecnológica Federal do Paraná Técnico em Gestão de Pequenas Empresas Gestão de Custos II - Prof. Josué Alexandre Sander

Exercícios retirados do livro Gestão de Custos e Formação de Preços 1 Exercício 4 Como os elementos seguintes podem ser classificados em despesas fixas (DF), custos fixos (CF), despesas variáveis (DV),

Exercícios retirados do livro Gestão de Custos e Formação de Preços 1 Exercício 4 Como os elementos seguintes podem ser classificados em despesas fixas (DF), custos fixos (CF), despesas variáveis (DV),

DEPARTAMENTALIZAÇÃO MÉTODO DE CUSTEIO

DEPARTAMENTALIZAÇÃO MÉTODO DE CUSTEIO Os critérios de rateio apesar de buscarem alguma lógica em sua escolha, são, no fundo, formas arbitrárias de alocação de custos, que acabam por gerar distorções na

DEPARTAMENTALIZAÇÃO MÉTODO DE CUSTEIO Os critérios de rateio apesar de buscarem alguma lógica em sua escolha, são, no fundo, formas arbitrárias de alocação de custos, que acabam por gerar distorções na

5/9/2014. Análise gerencial de custos para empresas industriais de pequeno e médio porte

Análise gerencial de custos para empresas industriais de pequeno e médio porte Álvaro Paz Graziani 2014 1 Mini-currículo Experiência de 30 anos na gestão industrial/ logística de empresas líderes nos mercados

Análise gerencial de custos para empresas industriais de pequeno e médio porte Álvaro Paz Graziani 2014 1 Mini-currículo Experiência de 30 anos na gestão industrial/ logística de empresas líderes nos mercados

2 Os estoques são apresentados na seguinte ordem do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Auditoria Aplicada 2015 1º Contábeis 1 Os estoques são classificados

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Auditoria Aplicada 2015 1º Contábeis 1 Os estoques são classificados

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, slides; il.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS. Prof. Marcos Vinicius CON 2017/2

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2017/2 A CONTABILIDADE Conceitos de Contabilidade Objetivos da Contabilidade Produtos da Contabilidade Atributos da Informação Contábil Usuários

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2017/2 A CONTABILIDADE Conceitos de Contabilidade Objetivos da Contabilidade Produtos da Contabilidade Atributos da Informação Contábil Usuários

PRÉ-PROVA CONTABILIDADE DE CUSTOS RODRIGO MACHADO

PRÉ-PROVA CONTABILIDADE DE CUSTOS RODRIGO MACHADO (CESPE/SEFAZ-RS/AUITOR DO ESTADO/2018) Chuvas intensas na região oeste do Rio Grande do Sul causaram perdas em uma propriedade rural que cultiva e armazena

PRÉ-PROVA CONTABILIDADE DE CUSTOS RODRIGO MACHADO (CESPE/SEFAZ-RS/AUITOR DO ESTADO/2018) Chuvas intensas na região oeste do Rio Grande do Sul causaram perdas em uma propriedade rural que cultiva e armazena

Prof. Reinaldo Guerreiro

Prof. Reinaldo Guerreiro CONTÍNUO POR PROCESSO REAL/PADR ÃO ABSORÇÃO/ VARIÁVEL UNIDADE INDUSTRIAL SISTEMA DE PRODUÇAO SIST. DE ACUM. DE CUSTOS SISTEMA DE CUSTEIO MÉTODO DE CUSTEIO CUSTO DO PRODUTO DESCONTÍNUO

Prof. Reinaldo Guerreiro CONTÍNUO POR PROCESSO REAL/PADR ÃO ABSORÇÃO/ VARIÁVEL UNIDADE INDUSTRIAL SISTEMA DE PRODUÇAO SIST. DE ACUM. DE CUSTOS SISTEMA DE CUSTEIO MÉTODO DE CUSTEIO CUSTO DO PRODUTO DESCONTÍNUO

GESTÃO DE PESSOAS E PROJETOS. 7º semestre Eng. Produção. Prof. Luciel Henrique de Oliveira

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

Esquema Básico de Custos (Absorção)

") Esquema Básico de Custos (Absorção) Vamos exemplificar o esquema básico da Contabilidade de Custos, lembrando que é parte relativa a utilização de Custos para Avaliação de Estoques para fins fiscais e

Esquema Básico de Custos (Absorção) Vamos exemplificar o esquema básico da Contabilidade de Custos, lembrando que é parte relativa a utilização de Custos para Avaliação de Estoques para fins fiscais e

Análise de Custos. Prof.ª Rachel

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

LISTA DE EXERCÍCIOS II

CUSTEIO VARIÁVEL MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II ORIENTAÇÕES GERAIS: CUSTEIO VARIÁVEL E MARGEM DE CONTRIBUIÇÃO 1º Passo: Separação entre Custos e Despesas. Qual a diferença conceitual entre

CUSTEIO VARIÁVEL MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II ORIENTAÇÕES GERAIS: CUSTEIO VARIÁVEL E MARGEM DE CONTRIBUIÇÃO 1º Passo: Separação entre Custos e Despesas. Qual a diferença conceitual entre

Preparação de equipamentos. Energia - 0,05 0,70 0,20 0,05. Depreciação 0,05-0,80 0,10 0,05. Materiais diversos 0,10 0,10 0,60 0,20 -

1. A empresa J. Oriental Ltda. fabrica três produtos, A, B e C, em um único departamento. No mês de abril/x0 a produção foi de 300 unidades de A, 250 unidades de B e 400 unidades de C. Os custos desse

1. A empresa J. Oriental Ltda. fabrica três produtos, A, B e C, em um único departamento. No mês de abril/x0 a produção foi de 300 unidades de A, 250 unidades de B e 400 unidades de C. Os custos desse

PARTE 1 ATIVO DIFERIDO

PARTE 1 ATIVO DIFERIDO 1.1 Conceituação O Ativo Diferido caracteriza-se por evidenciar os recursos aplicados na realização de despesas que, por contribuírem para a formação do resultado de mais de um exercício

PARTE 1 ATIVO DIFERIDO 1.1 Conceituação O Ativo Diferido caracteriza-se por evidenciar os recursos aplicados na realização de despesas que, por contribuírem para a formação do resultado de mais de um exercício

SINAES CIÊNCIAS CONTÁBEIS ENADE 2006 QUESTÕES DE CUSTOS

SINAES CIÊNCIAS CONTÁBEIS ENADE 2006 QUESTÃO 16 A Empresa Custa Karo Ltda. apresentou, em determinado momento, os dados abaixo: Produto Alpha Produto Beta Margem de Contribuição (considerando somente R$

SINAES CIÊNCIAS CONTÁBEIS ENADE 2006 QUESTÃO 16 A Empresa Custa Karo Ltda. apresentou, em determinado momento, os dados abaixo: Produto Alpha Produto Beta Margem de Contribuição (considerando somente R$

A seguir a correção da Prova de Custos de Auditor do ISS de São Luís.

Olá, pessoal. Tudo bem? A seguir a correção da Prova de Custos de Auditor do ISS de São Luís. Uma prova bem feita, focando bastante na parte de custos para decisão (margem de contribuição e ponto de equilíbrio).

Olá, pessoal. Tudo bem? A seguir a correção da Prova de Custos de Auditor do ISS de São Luís. Uma prova bem feita, focando bastante na parte de custos para decisão (margem de contribuição e ponto de equilíbrio).

CONTABILIDADE DE CUSTO E GERENCIAL. Aula 9. Prof.: Marcelo Valverde

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

Apresentação Col E e du t ca o çã r o e Cors po rd ati e va custos

COLETORES DE CUSTO Apresentação Coletores Educação Corporativa de custos 1 ÍNDICE 2 Coletores de custos I. Cadastros II. Estruturas III. Rateios IV. Apuração do custo de produção V. Contabilização VI.

COLETORES DE CUSTO Apresentação Coletores Educação Corporativa de custos 1 ÍNDICE 2 Coletores de custos I. Cadastros II. Estruturas III. Rateios IV. Apuração do custo de produção V. Contabilização VI.

Gestão Estratégica de Custos

Gestão Estratégica de Custos 1. Descrever um sistema de informações de gestão de custos, seus objetivos e seus principais subsistemas e indicar como ele se relaciona com outros sistemas operacionais e

Gestão Estratégica de Custos 1. Descrever um sistema de informações de gestão de custos, seus objetivos e seus principais subsistemas e indicar como ele se relaciona com outros sistemas operacionais e

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II DIRECIONAMENTOS PARA O CÁLCULO DA MARGEM DE CONTRIBUIÇÃO: 1º: Separação entre Custos e Despesas. Qual a diferença conceitual entre custos

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II DIRECIONAMENTOS PARA O CÁLCULO DA MARGEM DE CONTRIBUIÇÃO: 1º: Separação entre Custos e Despesas. Qual a diferença conceitual entre custos

AVALIAÇÃO DOS ESTOQUES

AVALIAÇÃO DOS ESTOQUES (cap 4) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização

AVALIAÇÃO DOS ESTOQUES (cap 4) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização

Curso Preparatório Suficiência CRC. Parte 9

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Sistemas de Informação na Empresa

Universidade Federal do Vale do São Francisco Curso de Administração Tecnologia e Sistemas de Informação - 04 Prof. Jorge Cavalcanti jorge.cavalcanti@univasf.edu.br www.univasf.edu.br/~jorge.cavalcanti

Universidade Federal do Vale do São Francisco Curso de Administração Tecnologia e Sistemas de Informação - 04 Prof. Jorge Cavalcanti jorge.cavalcanti@univasf.edu.br www.univasf.edu.br/~jorge.cavalcanti

CURSOS ON-LINE CONTABILIDADE DE CUSTOS P/ ICMS-SP PROFESSOR JOÃO IMBASSAHY APRESENTAÇÃO

APRESENTAÇÃO Caros amigos! É como grande prazer que inicio este novo trabalho no Ponto dos Concursos. Desta vez, abordaremos a disciplina de Contabilidade de Custos voltada para o concurso de Agente Fiscal

APRESENTAÇÃO Caros amigos! É como grande prazer que inicio este novo trabalho no Ponto dos Concursos. Desta vez, abordaremos a disciplina de Contabilidade de Custos voltada para o concurso de Agente Fiscal