Exercício 1. Classifique os gastos abaixo:

|

|

|

- Thiago Garrido Alcaide

- 5 Há anos

- Visualizações:

Transcrição

1 Exercício 1 Classifique os gastos abaixo: Investimento Perda Despesa Custo Compra Matéria Prima Consumo de Energia Elétrica Mão-de-Obra Direta Combustível Veículo Entrega Telefone Água Industrial Pessoal Faturamento Aquisição Máquinas Depreciação Máquinas Produtivas Pintura Prédio Fábrica Aquisição Computador Retirada Material Almoxarifado Consumo Material de Escritório Pessoal Contabilidade Geral Pessoal Contabilidade Custos Honorários Administrativos Honorários Diretoria Industrial Depreciação Prédio Empresa Consumo de Matéria Prima Aquisição Embalagens Deterioração Embalagem Enchente Tempo Pessoal Greve Geração de sucata na Produção 1

2 Exercício 2 Ao final de 2009 havia 100 unidades do produto AC no estoque de produtos acabados, com custos de $4.000,00. Em 2010 foram produzidas 900 unidades desse produto por $45,00 cada e vendidas 800 unidades por $100,00 cada. Nesse ano de 2010 as despesas foram de $20.000,00. Pede-se: a) O custo dos produtos vendidos. b) O saldo do estoque de produtos acabados. Exercício 3 A empresa Formandos inicia suas atividades em 01/01/2009. Neste ano ocorre o seguinte: Compra de matéria-prima $ ,00 Aluguel da fábrica $ ,00 Mão-de-obra Direta $ ,00 Salários administrativos $ ,00 Despesas Comerciais $ ,00 Manutenção da fábrica $ ,00 Consumo de matéria-prima $ ,00 Foram fabricadas 200 unidades do produto AC e vendidas 150 unidades por $ 1.200,00 cada. Determine: a) O custo dos produtos vendidos. b) O saldo do estoque de produtos acabados. c) O lucro operacional. Para isso elabore a DRE. Exercício 4 A empresa Cervejas Tatuí S/A teve a seguinte movimentação no período: Matérias-primas compradas no período: ,00 Devolução, no período, de 10% das compras acima Mão-de-obra direta do período: ,00 Custos Indiretos de Fabricação do período: ,00 O estoque inicial de matéria-prima era de R$ ,00, o final, de R$ ,00, o inicial de produtos em elaboração era de R$ ,00 e o final de R$ ,00, o inicial de produtos acabados era de R$ ,00 e o final de R$ ,00. Calcule os valores: a) Custo da Produção do período. b) Custo da Produção Acabada do período. c) Custo da Produção Vendida do período. 2

3 Exercício 5 Exercício 6 3

4 Exercício 7 Exercício 8 Exercício 9 4

5 Exercício 10 Em determinado período, a Cia. HG Ltda. realizou as seguintes operações com mercadorias: 1. Compra de 200 unidades a R$100 cada uma; 2. Venda de 250 unidades; 3. Compra de 300 unidades a R$110 cada uma; 4. Venda de 400 unidades; 5. Compra de 100 unidades a R$20 cada uma; 6. Venda de 180 unidades. Sabendo-se que o estoque inicial estava constituído por 300 unidades a R$80 cada uma, calcule o Custo da Mercadoria Vendida e o estoque final pelos métodos PEPS, UEPS e CMPM. Exercício 11 5

6 Exercício 12 Exercício 13 6

7 Exercício 14 Exercício 15 7

. Em determinado período, em que não houve estoques iniciais, produziu integralmente 14.")

8 Exercício 16 Exercício 17 A empresa Mood s Hair produz um único produto (shampoo de camomila) que é vendido, em média, por $ 9,50 cada unidade (preço líquido de tributos). Em determinado período, em que não houve estoques iniciais, produziu integralmente (quatorze mil) unidades, vendeu (treze mil) e incorreu nos seguintes custos e despesas (em $): Supervisão geral da fábrica Depreciação dos equipamentos de fábrica Aluguel do galpão industrial Administração geral da empresa Material Direto 2,00 por unidade Mão-de-Obra Direta 1,50 por unidade Energia Elétrica consumida na produção 0,40 por unidade Comissão sobre vendas 0,75 por unidade Frete para entregar produtos vendidos 0,15 por unidade PEDE-SE PARA CALCULAR o resultado do período utilizando: a) o Custeio por Absorção; e b) o Custeio Variável. 8

9 Exercício 18 Exercício 19 A empresa Formandos S/A, está elaborando seu orçamento de resultado para o próximo exercício com base nos seguintes parâmetros: Volume de Venda Preço de Venda / Um $10,00 Custo Variável/ Um $5,00 Despesa Variável/ Um $2,00 Custo Fixo $40.000,00 Despesa Fixa $20.000,00 Responda as seguintes situações: a) Qual o volume de vendas necessário para que seja atingido o equilíbrio de resultado em termos contábeis? b) Qual o volume de vendas necessário para seja atingido um lucro mínimo de $ ? c) Qual o volume de vendas necessário para que seja atingida uma sobra de recursos da ordem de $ OBS. O custo de depreciação é de $10.000,00 e a despesa de depreciação de $2.000,00 Exercício 20 Um empreendedor está estudando a implantação de uma mini fábrica de Chopps. Planeja investir $ ,00 no negócio e deseja um lucro correspondente a 5% ao mês deste investimento. Estimou os seguintes valores: Preço Custo Variável Despesas Variáveis Custos e Despesas Fixos Determine o PEE $40,00 a unidade $20,00 a unidade 10% do preço $10.000,00 por mês 9

10 Exercício 21 A Empresa AWR apresenta a seguinte estrutura de preço, custos e despesas: Preço de Venda por unidade $500 Despesas Variáveis de venda: dez por cento do preço de venda 10% Custo Variável por unidade $200 Custos Fixos por período $ Despesas Fixas por período $ PEDE-SE PARA CALCULAR: a) o Ponto de Equilíbrio Contábil (PEC), em unidades físicas (q); b) o Ponto de Equilíbrio Contábil (PEC), em valor monetário ($) relativo à receita líquida; c) o Ponto de Equilíbrio Econômico (PEE), em unidades físicas (q), considerando-se que o lucro desejado pelos acionistas é de 10% da receita total; d) o Ponto de Equilíbrio Contábil (PEC), em unidades físicas e monetárias, se a empresa reduzir o preço de venda em 20%; e) a Margem de Segurança, quando a empresa vende unidades; f) o Grau de Alavancagem Operacional no nível em que a empresa esteja produzindo e vendendo unidades por período; e g) o lucro operacional, de acordo com os Princípios Fundamentais de Contabilidade, quando a empresa produz unidades e vende 3.500, sem que haja estoques iniciais. Exercício 22 Uma empresa produz e vende o produto Bem-feito. No ano de 2002 foram vendidas unidades, apresentando o seguinte resultado: Receita Total $ ,00 (-) Custo / Desp. Variáveis $ ,00 (=) Margem de Contribuição $ ,00 (-) Custos e Despesas Fixos $ ,00 (=) Lucro Operacional $ ,00 Pede-se: a) Calcule o PEC da empresa b) Calcule qual seria o PEE se o lucro fosse 25% sobre os custos (demonstre). c) Supondo que se desejasse um lucro de 40% do preço de venda, qual seria o PEE para a empresa operar? 10

11 Exercício 23 Exercício 24 Exercício 25 11

12 Exercício 26 Exercício 27 12

13 Exercício 28 13

14 Exercício 29 Exercício 30 14

15 Exercício 31 Exercício 32 15

16 Exercício 33 Exercício 34 A empresa Formandos Ind. e Com. S/A, tem a seguinte estrutura de preços e custos referente aos seus produtos. PROD. PV/UN CV/UN CONS. DE HRS HOMEM/UN ALFA 190,00 110,00 4 Horas BETA 280,00 129,00 10 Horas GAMA 275,00 121,50 12 Horas OMEGA 290,00 124,50 15 Horas Custo Fixo Mensal: R$ 2.500,00 Despesa Variável: 10,00 % s/ Vendas Devido à uma greve na empresa a quantidade de horas homem ficou reduzido à 428 Horas, insuficiente para sua produção visto que suas vendas atingem a 14 unidades de cada produto. Quais produtos a empresa tem que produzir para maximizar o lucro da empresa. Comprove sua conclusão elaborando o demonstrativo de resultado. 16

17 Exercício 35 1) A Cia. Anchieta de impressoras está atualmente produzindo e vendendo unidades por ano. Após fazer uma pesquisa de mercado, verificou que precisaria diminuir o preço de venda de $ 100,00/ u para 93,00/ u para conseguir elevar suas vendas para o máximo da sua capacidade de produção, que é de u/ano Sabendo que os custos e despesas variáveis são de $56,00/u e que os fixos totalizam $ /mês, fora a depreciação, que é de $ / ano, calcule o lucro por unidade e elabore os outros cálculos que julgar necessários para a análise da situação. PERGUNTA-SE Qual dos dois preços de venda deve a empresa adotar para maximizar seu lucro? Para completar essa pesquisa, a companhia verificou ainda que, caso baixasse o preço para $ 88,50/u, poderia colocar no mercado anuais. Entretanto, para isso necessitaria de um investimento adicional em equipamentos no valor de $ , que teria uma vida útil de 10 anos, e uma valor residual de $ , e ainda teria uma acréscimo nos demais custos fixos (exceto depreciação) de 10%. PERGUNTA-SE: Qual seria sua decisão nesse caso? Justifique. Exercício 36 A empresa 100% está produzindo e vendendo u mensais de seu produto ZEM. Seus custos e despesas mensais são: Fixos: $ Variáveis $ PERGUNTA-SE: Qual seria o preço de venda unitário que a empresa deveria praticar, mantendo-se a mesma quantidade produzida e vendida, bem como os custos atuais para que obtenha um lucro: a) De $ ,00 mensais. b) De 25% do preço de venda c) De 50% do custo variável. Exercício 37 Calcule a MSO de uma empresa que produz e vende o produto Xyz. Os seguintes dados estão disponíveis: Quantidade vendida Custos e despesas variáveis Custos e despesas fixos Preço de venda 15 u $ 5.000,00 / u $ ,00 / mês $ ,00 / u 17

18 A empresa na tentativa de evitar novos entrantes em seu mercado tomou a decisão estratégica de reduzir o seu preço de venda em 15%. Qual será a nova MSO, mantendo o mesmo nível de unidades vendidas? Exercício 38 A empresa Shalon Ltda. Produz e vende o produto Xyz. Os dados estão disponíveis: Quantidade vendida Custos variáveis Custos fixos Preço de venda 100 u $ 400,00 / u $ ,00 / mês $ 800,00 / u Caso a empresa receba um aumento de seus fornecedores de 15%, haverá um acréscimo de 10% nos custos variáveis. Em função disso, qual seria a nova Margem de Segurança Operacional? Compare com a MSO anterior e analise o efeito dessa decisão? Exercício 39 A Castelo Alimentos Ltda., ao aumentar sua produção e vendas em 20%, passando para unidades mensais do produto Tempero, teve o seu custo total aumentando de $ ,00 para $ ,00. Considerando que o preço de venda unitário é de $ 100,00. Qual foi o Grau de Alavancagem Operacional? Exercício 40 Calcule o Preço de Venda com as informações abaixo: Custo do Produto Fabricado R$ 10,00 ICMS 18% PIS / Cofins 9,25% Comissão 5% PDD 1% Propaganda 3% da Receita Bruta Margem de Lucro 4% da Receita Bruta Exercício 41 Calcule o Preço de Venda com as informações abaixo: Custo do Produto Fabricado R$ 12,00 ICMS 18% PIS / Cofins 9,25% Comissão 5% da Receita Líquida PDD 1% Propaganda 3% da Receita Líquida Despesas Administrativas 25% da Receita Líquida Margem de Lucro Líquido 10% da Receita Líquida 18

19 Exercício 42 As cerâmicas Barro Bom Ltda. produzem tijolos e telhas. Os principais gastos mensais da empresa estão apresentados na tabela seguinte. Além destes gastos, a empresa recolhe 27,25% de impostos e paga 2% de comissão a seus vendedores sobre o P.V líquido. A mão-deobra direta consiste no critério para a locação de custos e despesas na metodologia de custeio integral da empresa. A empresa trabalha na capacidade plena, produzindo 120 milheiros de tijolos e 80 milheiros de telhas por mês. Calcule: Qual deveria ser o preço praticado por cada produto (por milheiro), sabendo que a empresa gostaria de obter um lucro de 30% sobre o P.V. líquido. Observe que as vendas são de 14 dias, a uma taxa de 3% a.m. Itens Gastos Diretos Gastos Tijolos Telhas Indiretos Total Mão-de-Obra Barro Areia Salários Administração Energia Elétrica Depreciação Aluguel Outras Despesas Salários Comercial TOTAL

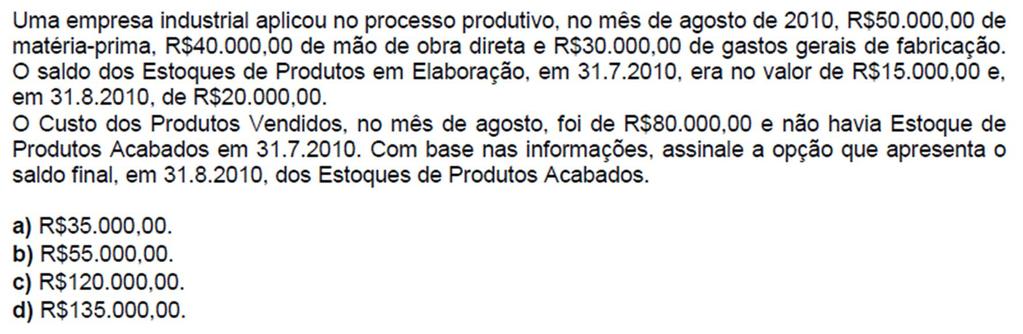

3 (Questão CFC) ) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:") Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

1º LISTA DE EXERCÍCIOS EXTRA-SALA ADMINISTRAÇÃO DE CUSTOS - Prof. Pablo Rogers

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia Amazonense A Cia. Amazonense de

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia Amazonense A Cia. Amazonense de

Aula Nº 5 Custeio por Absorção

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

CONTABILIDADE DE CUSTO E GERENCIAL. Aula 9. Prof.: Marcelo Valverde

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

III - MÓDULO MÉTODO DE CUSTEIO / FORMAÇÃO DE PREÇOS.

III - MÓDULO MÉTODO DE CUSTEIO / FORMAÇÃO DE PREÇOS. Método de custeio direto ou variável e margem de contribuição. A pousada Lagoa Azul possui 90 quartos para alugar, praticando um preço médio de R$ 56,00

III - MÓDULO MÉTODO DE CUSTEIO / FORMAÇÃO DE PREÇOS. Método de custeio direto ou variável e margem de contribuição. A pousada Lagoa Azul possui 90 quartos para alugar, praticando um preço médio de R$ 56,00

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:

Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:") 1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

CUSTOS DE PRODUÇÃO 1. De acordo com as Terminologias Contábeis, assinalar (V) se for Verdadeiro ou (F) se for Falso nas sentenças abaixo:

se for Verdadeiro ou (F) se for Falso nas sentenças abaixo:") CUSTOS DE PRODUÇÃO 1. De acordo com as Terminologias Contábeis, assinalar (V) se for Verdadeiro ou (F) se for Falso nas sentenças abaixo: ( V ) Os investimentos podem ser posteriormente classificados como

CUSTOS DE PRODUÇÃO 1. De acordo com as Terminologias Contábeis, assinalar (V) se for Verdadeiro ou (F) se for Falso nas sentenças abaixo: ( V ) Os investimentos podem ser posteriormente classificados como

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: 1,0 /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

CONTABILIDADE GERENCIAL. Aula 12 Exercícios de Fixação. Prof.: Marcelo Valverde

CONTABILIDADE GERENCIAL Aula 12 Exercícios de Fixação Prof.: Marcelo Valverde 1 Considere a DRE apresentada a seguir e responda o que se pede: DRE VENDAS 100.000,00 ( - ) CVT -40.000,00 (=) MCT 60.000,00

CONTABILIDADE GERENCIAL Aula 12 Exercícios de Fixação Prof.: Marcelo Valverde 1 Considere a DRE apresentada a seguir e responda o que se pede: DRE VENDAS 100.000,00 ( - ) CVT -40.000,00 (=) MCT 60.000,00

Aula 5 Análise de Custos. Prof. Ms. Alberto dos Santos

Aula 5 Análise de Custos Prof. Ms. Alberto dos Santos CUSTEIO POR ABSORÇÃO Apropriação de todos os custos de produção aos produtos fabricados, de uma forma que todos os gastos relativos ao esforço de produção

Aula 5 Análise de Custos Prof. Ms. Alberto dos Santos CUSTEIO POR ABSORÇÃO Apropriação de todos os custos de produção aos produtos fabricados, de uma forma que todos os gastos relativos ao esforço de produção

CONTABILIDADE DE CUSTOS AULA 6: CUSTEIO POR ABSORÇÃO PROF. CAROLINE CAMERA

CONTABILIDADE DE CUSTOS AULA 6: CUSTEIO POR ABSORÇÃO PROF. CAROLINE CAMERA CUSTEIO? Custeio: métodos utilizados para custeamento dos produtos fabricados. Automaticamente para compor o valor de estoque

CONTABILIDADE DE CUSTOS AULA 6: CUSTEIO POR ABSORÇÃO PROF. CAROLINE CAMERA CUSTEIO? Custeio: métodos utilizados para custeamento dos produtos fabricados. Automaticamente para compor o valor de estoque

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE ENGENHARIA ENGENHARIA DE PRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE ENGENHARIA ENGENHARIA DE PRODUÇÃO PROVAS ANTERIORES DE CUSTOS INDUSTRIAIS ENG 3040 1) A empresa Estilo em Arte produz móveis de luxo por encomenda. Seus

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE ENGENHARIA ENGENHARIA DE PRODUÇÃO PROVAS ANTERIORES DE CUSTOS INDUSTRIAIS ENG 3040 1) A empresa Estilo em Arte produz móveis de luxo por encomenda. Seus

CONTABILIDADE II DATA PARA ENTREGA: 27/10/2017 PROTOCOLO DE ENTREGA:

CONTABILIDADE II DATA PARA ENTREGA: 27//17 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: INVENTÁRIO DE MERCADORIAS EXEMPLOS: A empresa Rio Sul Ltda comercializa Móveis, passou em

CONTABILIDADE II DATA PARA ENTREGA: 27//17 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: INVENTÁRIO DE MERCADORIAS EXEMPLOS: A empresa Rio Sul Ltda comercializa Móveis, passou em

3 - Por absorver todos os custos de produção, permite a apuração do custo total de cada produto.

1 Material 3 APROPRIAÇÃO DOS CUSTOS CUSTEIO POR ABSORÇÃO. Definição Custo por absorção é quando adicionamos os custos fixos aos Serviços de forma proporcional. Este método consiste na apropriação de todos

1 Material 3 APROPRIAÇÃO DOS CUSTOS CUSTEIO POR ABSORÇÃO. Definição Custo por absorção é quando adicionamos os custos fixos aos Serviços de forma proporcional. Este método consiste na apropriação de todos

Contabilidade e Análise de Custos II 2016

I. EXERCÍCIOS CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO EXERCÍCIO 1 A empresa Arte em Estilo produz móveis de luxo por encomendas. Seus custos fixos totalizam R$ 9.600,00 por semana e suas despesas fixas

I. EXERCÍCIOS CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO EXERCÍCIO 1 A empresa Arte em Estilo produz móveis de luxo por encomendas. Seus custos fixos totalizam R$ 9.600,00 por semana e suas despesas fixas

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 03/2019. Contabilidade de Custos. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 03/2019 Contabilidade de Custos Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 03/2019 Contabilidade de Custos Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS. PROFESSOR José Antônio Felgueiras

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS PROFESSOR José Antônio Felgueiras Para o empreendedor, entender as diferenças entre Despesas, Custos e Investimentos é importante para avaliar as finanças da empresa.

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS PROFESSOR José Antônio Felgueiras Para o empreendedor, entender as diferenças entre Despesas, Custos e Investimentos é importante para avaliar as finanças da empresa.

OPERAÇÕES COM MERCADORIAS- PARTE II

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

CONTABILIDADE DE CUSTOS. Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO. 2.1 Custos diretos e custos indiretos

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

UNIFEI Universidade Federal de Itajubá CUSTOS PARA DECISÃO. Prof. Edson de Oliveira Pamplona, Dr. Custos para Decisão

UNIFEI Universidade Federal de Itajubá CUSTOS PARA DECISÃO Prof. Edson de Oliveira Pamplona, Dr. http://www.iem.efei.br/edson 71 Custos para Decisão Até agora vimos os conceitos utilizados para o cálculo

UNIFEI Universidade Federal de Itajubá CUSTOS PARA DECISÃO Prof. Edson de Oliveira Pamplona, Dr. http://www.iem.efei.br/edson 71 Custos para Decisão Até agora vimos os conceitos utilizados para o cálculo

7. Análise da Viabilidade Econômica de. Projetos

7. Análise da Viabilidade Econômica de Projetos 7. Análise da Viabilidade Econômica de Terminologia em Custos: Gasto Investimento Custo Despesa Perda Desembolso 1 7. Análise da Viabilidade Econômica de

7. Análise da Viabilidade Econômica de Projetos 7. Análise da Viabilidade Econômica de Terminologia em Custos: Gasto Investimento Custo Despesa Perda Desembolso 1 7. Análise da Viabilidade Econômica de

LISTA DE EXERCÍCIOS II

CUSTEIO VARIÁVEL MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II ORIENTAÇÕES GERAIS: CUSTEIO VARIÁVEL E MARGEM DE CONTRIBUIÇÃO 1º Passo: Separação entre Custos e Despesas. Qual a diferença conceitual entre

CUSTEIO VARIÁVEL MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II ORIENTAÇÕES GERAIS: CUSTEIO VARIÁVEL E MARGEM DE CONTRIBUIÇÃO 1º Passo: Separação entre Custos e Despesas. Qual a diferença conceitual entre

c) Pressupõe-se que a empresa esteja atrasando um tipo de obrigação. Qual seria, mais provavelmente?

Pressupõe-se que a empresa esteja atrasando um tipo de obrigação. Qual seria, mais provavelmente?") 1-Estruture o Balanço Patrimonial da Cia Alfa com os dados a seguir (em $ milhões - empresa comercial): (não há problema se sobrarem linhas...) Caixa 100; Ações de Outras Companhias 1.000; Fornecedores

1-Estruture o Balanço Patrimonial da Cia Alfa com os dados a seguir (em $ milhões - empresa comercial): (não há problema se sobrarem linhas...) Caixa 100; Ações de Outras Companhias 1.000; Fornecedores

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II DIRECIONAMENTOS PARA O CÁLCULO DA MARGEM DE CONTRIBUIÇÃO: 1º: Separação entre Custos e Despesas. Qual a diferença conceitual entre custos

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II DIRECIONAMENTOS PARA O CÁLCULO DA MARGEM DE CONTRIBUIÇÃO: 1º: Separação entre Custos e Despesas. Qual a diferença conceitual entre custos

Esquema Básico de Custos (Absorção)

") Esquema Básico de Custos (Absorção) Vamos exemplificar o esquema básico da Contabilidade de Custos, lembrando que é parte relativa a utilização de Custos para Avaliação de Estoques para fins fiscais e

Esquema Básico de Custos (Absorção) Vamos exemplificar o esquema básico da Contabilidade de Custos, lembrando que é parte relativa a utilização de Custos para Avaliação de Estoques para fins fiscais e

FORMAÇÃO DO PREÇO DE VENDA.

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

RESPOSTAS QUARTA NPC 2018 Prof. Valbertone C. Araújo

QUESTÃO 1: (1,0 ponto) Vamos imaginar três empresas concorrentes: Alpha, Beta e Gama, fabricantes de um mesmo tipo de produto com preço tabelado pelo governo em R$ 1.500,00/Kg Em diferentes níveis de atividade

QUESTÃO 1: (1,0 ponto) Vamos imaginar três empresas concorrentes: Alpha, Beta e Gama, fabricantes de um mesmo tipo de produto com preço tabelado pelo governo em R$ 1.500,00/Kg Em diferentes níveis de atividade

Este é o método de custeio indicado para tomada de decisões, tais como:

Fonte: Horngren Datar Foster bilidade de Custos Editora Pearson décima primeira Aula Adicional para complementação de Conteúdo - 08_11_2013 Custeio Variável Conceitos e Aplicações Custeio Variável (ou

Fonte: Horngren Datar Foster bilidade de Custos Editora Pearson décima primeira Aula Adicional para complementação de Conteúdo - 08_11_2013 Custeio Variável Conceitos e Aplicações Custeio Variável (ou

Métodos de Apuração do Resultado

Métodos de Apuração do Resultado Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Terminologias: Gasto: é todo

Métodos de Apuração do Resultado Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Terminologias: Gasto: é todo

Custos Diretos são facilmente alocados à produção. E os custos indiretos?

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

Custos Industriais. Esquema básico da contabilidade de custos. Separação entre custos e despesas. Esquema básico da contabilidade de custos

Custos Industriais Esquema básico da contabilidade de custos Prof. M.Sc. Gustavo Meireles 1 Esquema básico da contabilidade de custos O esquema básico da contabilidade de custos prevê os seguintes passos:

Custos Industriais Esquema básico da contabilidade de custos Prof. M.Sc. Gustavo Meireles 1 Esquema básico da contabilidade de custos O esquema básico da contabilidade de custos prevê os seguintes passos:

CONTABILIDADE GERENCIAL. Aula 16. Prof.: Marcelo Valverde

CONTABILIDADE GERENCIAL Aula 16 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 5 - CUSTEIO VARIÁVEL 5.1 Conceito de margem de contribuição 5.2 Custeio variável 5.3

CONTABILIDADE GERENCIAL Aula 16 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 5 - CUSTEIO VARIÁVEL 5.1 Conceito de margem de contribuição 5.2 Custeio variável 5.3

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA PROF. EDUARDO ANTONIO STANISCI PEDRO

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA 2016 PROF. EDUARDO ANTONIO STANISCI PEDRO SUMÁRIO 1 INTRODUÇÃO 3 2 GESTÃO DE CUSTOS 4 2.1 Terminologia Usual 4 2.2 Classificação dos custos

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA 2016 PROF. EDUARDO ANTONIO STANISCI PEDRO SUMÁRIO 1 INTRODUÇÃO 3 2 GESTÃO DE CUSTOS 4 2.1 Terminologia Usual 4 2.2 Classificação dos custos

CONTABILIDADE DE CUSTOS E GERENCIAL. Aula 2- Unidade 01. Prof.: Marcelo Valverde

E GERENCIAL Aula 2- Unidade 01 Prof.: Marcelo Valverde Plano de Ensino UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de Custos x Contabilidade Gerencial

E GERENCIAL Aula 2- Unidade 01 Prof.: Marcelo Valverde Plano de Ensino UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de Custos x Contabilidade Gerencial

OS PRINCIPAIS ORÇAMENTOS

OS PRINCIPAIS ORÇAMENTOS 1. Introdução Os orçamentos que podem ocorrer em um projeto durante sua vida útil serão apresentados a seguir. Portanto, é importante estabelecer, também, a determinação da vida

OS PRINCIPAIS ORÇAMENTOS 1. Introdução Os orçamentos que podem ocorrer em um projeto durante sua vida útil serão apresentados a seguir. Portanto, é importante estabelecer, também, a determinação da vida

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS. Prof. Marcos Vinicius CON 2017/2

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2017/2 A CONTABILIDADE Conceitos de Contabilidade Objetivos da Contabilidade Produtos da Contabilidade Atributos da Informação Contábil Usuários

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2017/2 A CONTABILIDADE Conceitos de Contabilidade Objetivos da Contabilidade Produtos da Contabilidade Atributos da Informação Contábil Usuários

Exercícios Ponto de Equilíbrio - CORRIGIDO

CENTRO UNIVERSITÁRIO DINÂMICA DAS CATARATAS MISSÃO: FORMAR PROFISSIONAIS CAPACITADOS, SOCIALMENTE RESPONSÁVEIS E APTOS A PROMOVEREM AS TRANSFORMAÇÕES FUTURAS Foz do Iguaçu, 11 de Abril de 2017 Exercícios

CENTRO UNIVERSITÁRIO DINÂMICA DAS CATARATAS MISSÃO: FORMAR PROFISSIONAIS CAPACITADOS, SOCIALMENTE RESPONSÁVEIS E APTOS A PROMOVEREM AS TRANSFORMAÇÕES FUTURAS Foz do Iguaçu, 11 de Abril de 2017 Exercícios

CONTABILIDADE II: 01)

") CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

Atividades Práticas. 01) Faça os lançamentos em razonetes e levante o Balanço Patrimonial e a DRE para cada situação abaixo:

Faça os lançamentos em razonetes e levante o Balanço Patrimonial e a DRE para cada situação abaixo:") CONTABILIDADE II CAPÍTULO 2: DATA PARA ENTREGA: 17/10/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: Atividades Práticas 01) Faça os lançamentos em razonetes e levante o Balanço

CONTABILIDADE II CAPÍTULO 2: DATA PARA ENTREGA: 17/10/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: Atividades Práticas 01) Faça os lançamentos em razonetes e levante o Balanço

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

COLÉGIO ESTADUAL PARANÁ EFMP

COLÉGIO ESTADUAL PARANÁ EFMP Prof. Adm. Ademir Antonio Saravalli Alunos (as): LOANDA/PR 2009 1. SUMÁRIO EXECUTIVO 1.1 - Descrição do Projeto Lucratividade: Rentabilidade: Prazo de Retorno: Ponto de Equilíbrio:

COLÉGIO ESTADUAL PARANÁ EFMP Prof. Adm. Ademir Antonio Saravalli Alunos (as): LOANDA/PR 2009 1. SUMÁRIO EXECUTIVO 1.1 - Descrição do Projeto Lucratividade: Rentabilidade: Prazo de Retorno: Ponto de Equilíbrio:

Sistemas de contabilidade

Universidade Federal do Espírito Santo-UFES Centro de Ciências Jurídicas Econômicas-CCJE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Professor: Luiz Cláudio Louzada 2009/2s Sistemas de contabilidade Contabilidade

Universidade Federal do Espírito Santo-UFES Centro de Ciências Jurídicas Econômicas-CCJE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Professor: Luiz Cláudio Louzada 2009/2s Sistemas de contabilidade Contabilidade

Material Extra Prova da CLDF/ Comentada

Material Extra Prova da CLDF/2018 - Comentada Olá, pessoal, tudo bem? Estamos aqui comentando para vocês a prova da Câmara Legislativa do DF, cargo de Consultor Legislativo, área de Contabilidade. Uma

Material Extra Prova da CLDF/2018 - Comentada Olá, pessoal, tudo bem? Estamos aqui comentando para vocês a prova da Câmara Legislativa do DF, cargo de Consultor Legislativo, área de Contabilidade. Uma

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS EXEMPLOS: A Empresa Villa Ltda, comercializa Móveis, passou em seu estoque setor de camas unidades no valor de $cada. Em Abril/15, neste setor efetuou as seguintes operações

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS EXEMPLOS: A Empresa Villa Ltda, comercializa Móveis, passou em seu estoque setor de camas unidades no valor de $cada. Em Abril/15, neste setor efetuou as seguintes operações

Contabilidade. História. Administração Prof.: Marcelo dos Santos. Contabilidade Gerencial 1

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

FEA/RP - USP. Análise de Custos. Capítulo 17: Custeio Variável. Profa. Luciana Siqueira Ambrozini

FEA/RP USP Análise de Custos Capítulo 17: Profa. Luciana Siqueira Ambrozini Relembrando... Custos Variáveis São os custos que variam de acordo com o volume de produção Ex: matériaprima, materiais diretos...

FEA/RP USP Análise de Custos Capítulo 17: Profa. Luciana Siqueira Ambrozini Relembrando... Custos Variáveis São os custos que variam de acordo com o volume de produção Ex: matériaprima, materiais diretos...

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE A atual legislação estabelece a sequencia de apresentação dos vários elementos da demonstração do resultado para efeitos de publicação. Uma estrutura baseada

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE A atual legislação estabelece a sequencia de apresentação dos vários elementos da demonstração do resultado para efeitos de publicação. Uma estrutura baseada

2º LISTA DE EXERCÍCIOS EXTRA-SALA ADMINISTRAÇÃO DE CUSTOS - Prof. Pablo Rogers

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia. Musical Uma empresa produz e comercializa

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia. Musical Uma empresa produz e comercializa

FUNDAMENTOS DE CUSTOS PONTO DE EQUILÍBRIO CONTÁBIL, FINANCEIRO E ECONÔMICO

FUNDAMENTOS DE CUSTOS PONTO DE EQUILÍBRIO CONTÁBIL, FINANCEIRO E ECONÔMICO PONTO DE EQUILÍBRIO PONTO DE EQUILÍBRIO CONTÁBIL: Representa a receita total suficiente para cobrir todos os gastos, ou seja,

FUNDAMENTOS DE CUSTOS PONTO DE EQUILÍBRIO CONTÁBIL, FINANCEIRO E ECONÔMICO PONTO DE EQUILÍBRIO PONTO DE EQUILÍBRIO CONTÁBIL: Representa a receita total suficiente para cobrir todos os gastos, ou seja,

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda Histórico e Contextualização Importância da contabilidade, histórico Evolução da contabilidade no Brasil O que é Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda Histórico e Contextualização Importância da contabilidade, histórico Evolução da contabilidade no Brasil O que é Contabilidade de Custos

Lista de Exercícios P2 Método de Custeio por Absorção e Custo Padrão

Lista de Exercícios P2 Método de Custeio por Absorção e Custo Padrão Exercício 2: Uma indústria de confecções produz e vende dois tipos de roupas femininas: saias e vestidos. Ela não possui sistema de

Lista de Exercícios P2 Método de Custeio por Absorção e Custo Padrão Exercício 2: Uma indústria de confecções produz e vende dois tipos de roupas femininas: saias e vestidos. Ela não possui sistema de

CONTABILIDADE DE CUSTOS EXERCÍCIOS

CONTABILIDADE DE CUSTOS EXERCÍCIOS 1. (UNIVERSA - SEJUS/DF ESPECIALISTA EM ASSISTÊNCIA SOCIAL CIÊNCIAS CONTÁBEIS 2010) Um sistema de custeio consiste em um critério por meio do qual os custos são apropriados

CONTABILIDADE DE CUSTOS EXERCÍCIOS 1. (UNIVERSA - SEJUS/DF ESPECIALISTA EM ASSISTÊNCIA SOCIAL CIÊNCIAS CONTÁBEIS 2010) Um sistema de custeio consiste em um critério por meio do qual os custos são apropriados

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS. Revisão de conceitos... CONTABILIDADE DE CUSTOS. Revisão de conceitos... GASTOS

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MESTRADO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA PROCESSO

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MESTRADO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA PROCESSO

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

SINAES CIÊNCIAS CONTÁBEIS ENADE 2006 QUESTÕES DE CUSTOS

SINAES CIÊNCIAS CONTÁBEIS ENADE 2006 QUESTÃO 16 A Empresa Custa Karo Ltda. apresentou, em determinado momento, os dados abaixo: Produto Alpha Produto Beta Margem de Contribuição (considerando somente R$

SINAES CIÊNCIAS CONTÁBEIS ENADE 2006 QUESTÃO 16 A Empresa Custa Karo Ltda. apresentou, em determinado momento, os dados abaixo: Produto Alpha Produto Beta Margem de Contribuição (considerando somente R$

Curso Preparatório Suficiência CRC. Parte 9

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA BATERIA DE EXERCÍCIOS Nº 1

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA BATERIA DE EXERCÍCIOS Nº 1 1. EXERCÍCIO Nº 1 EXERCÍCIO DE BALANÇO PATRIMONIAL E DRE Este exercício é meramente didático, pois em se tratando de um caso real, A APURAÇÃO

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA BATERIA DE EXERCÍCIOS Nº 1 1. EXERCÍCIO Nº 1 EXERCÍCIO DE BALANÇO PATRIMONIAL E DRE Este exercício é meramente didático, pois em se tratando de um caso real, A APURAÇÃO

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

Custos Industriais. Fixação do preço de venda. Fixação do preço de venda. Fixação do preço de venda e decisão sobre compra ou produção

Custos Industriais e decisão sobre compra ou produção Prof. M.Sc. Gustavo Meireles 1 Os preços podem ser fixados segundo três critérios: Com base nos custos; Com base no mercado; Com base em uma combinação

Custos Industriais e decisão sobre compra ou produção Prof. M.Sc. Gustavo Meireles 1 Os preços podem ser fixados segundo três critérios: Com base nos custos; Com base no mercado; Com base em uma combinação

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

Prova de Conhecimentos Específicos seleção março/2014 GABARITO 1 A B C D E 2 A B C D E 3 A B C D E 4 A B C D E 5 A B C D E 6 A B C D E 8 A B C D E

Prova de Conhecimentos Específicos seleção março/2014 GABARITO Questões Respostas 1 A B C D E 2 A B C D E 3 A B C D E 4 A B C D E 5 A B C D E 6 A B C D E 7 A B C D E 8 A B C D E 9 A B C D E 10 A B C D

Prova de Conhecimentos Específicos seleção março/2014 GABARITO Questões Respostas 1 A B C D E 2 A B C D E 3 A B C D E 4 A B C D E 5 A B C D E 6 A B C D E 7 A B C D E 8 A B C D E 9 A B C D E 10 A B C D

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA BATERIA DE EXERCÍCIOS Nº 1

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA BATERIA DE EXERCÍCIOS Nº 1 1. EXERCÍCIO Nº 1 EXERCÍCIO DE BALANÇO PATRIMONIAL E DRE Este exercício é meramente didático, pois em se tratando de um caso real, A APURAÇÃO

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA BATERIA DE EXERCÍCIOS Nº 1 1. EXERCÍCIO Nº 1 EXERCÍCIO DE BALANÇO PATRIMONIAL E DRE Este exercício é meramente didático, pois em se tratando de um caso real, A APURAÇÃO

Prof. Marcos Roberto Rosa

Prof. Marcos Roberto Rosa marcosrrosa@gmail.com (48) 9941-4114 Aula 08 - Formação de Preços Mark-ups Efeito dos Tributos sobre Custos e Preços Aspectos Quantitativos Aspectos Qualitativos Mark-ups Conceitos:

Prof. Marcos Roberto Rosa marcosrrosa@gmail.com (48) 9941-4114 Aula 08 - Formação de Preços Mark-ups Efeito dos Tributos sobre Custos e Preços Aspectos Quantitativos Aspectos Qualitativos Mark-ups Conceitos:

Empresa 4 BETA Balanço Patrimonial em 31/12/X0

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

PROVA ESCRITA CIÊNCIAS CONTÁBEIS PROCESSO SELETIVO 2016 EDITAL COMPLEMENTAR Nº DE INSCRIÇÃO: LEIA COM ATENÇÃO E SIGA RIGOROSAMENTE ESTAS INSTRUÇÕES

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA CIÊNCIAS CONTÁBEIS PROCESSO SELETIVO

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA CIÊNCIAS CONTÁBEIS PROCESSO SELETIVO

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

A empresa produz camisas sociais e camisas esportivas. Iniciou suas atividades em 1º de julho de 20X0

Cenário: A empresa produz camisas sociais e camisas esportivas. Iniciou suas atividades em 1º de julho de 20X0 O processo produtivo é formado por 3 departamentos produtivos: corte, costura e acabamento.

Cenário: A empresa produz camisas sociais e camisas esportivas. Iniciou suas atividades em 1º de julho de 20X0 O processo produtivo é formado por 3 departamentos produtivos: corte, costura e acabamento.

Disciplina: Constituição de Novos Empreendimentos

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

CUSTOS INDUSTRIAIS.

CUSTOS INDUSTRIAIS gleicilene@unifei.edu.br Introdução Revolução Industrial Empresas em geral comerciais Empresas industriais Cálculo do CMV, para apuração do Lucro. Poucas entidades jurídicas Preocupação

CUSTOS INDUSTRIAIS gleicilene@unifei.edu.br Introdução Revolução Industrial Empresas em geral comerciais Empresas industriais Cálculo do CMV, para apuração do Lucro. Poucas entidades jurídicas Preocupação

A seguir a correção da Prova de Custos de Auditor do ISS de São Luís.

Olá, pessoal. Tudo bem? A seguir a correção da Prova de Custos de Auditor do ISS de São Luís. Uma prova bem feita, focando bastante na parte de custos para decisão (margem de contribuição e ponto de equilíbrio).

Olá, pessoal. Tudo bem? A seguir a correção da Prova de Custos de Auditor do ISS de São Luís. Uma prova bem feita, focando bastante na parte de custos para decisão (margem de contribuição e ponto de equilíbrio).

Custos e Operações Contábeis. Eu gosto do impossível, porque lá a concorrência é menor Walt Disney

Custos e Operações Contábeis Eu gosto do impossível, porque lá a concorrência é menor Walt Disney P á g i n a 1 Bases Tecnológicas Organização Empresarial. Custos: Conceito; Terminologia. Princípios aplicados

Custos e Operações Contábeis Eu gosto do impossível, porque lá a concorrência é menor Walt Disney P á g i n a 1 Bases Tecnológicas Organização Empresarial. Custos: Conceito; Terminologia. Princípios aplicados

Custos Industriais. Introdução. Introdução. Introdução à Contabilidade de Custos

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

Mini case #5. Cia Industrial Lemos Machado S. A. Solução

Mini case #5 Cia Industrial Lemos Machado S. A. Solução Balanço Patrimonial 3º. Quadrimestre 2012 Ativo Circulante Caixa 6.000,00 Títulos negociáveis 4.016,40 Duplicatas a receber 13.000,00 Estoques Matérias

Mini case #5 Cia Industrial Lemos Machado S. A. Solução Balanço Patrimonial 3º. Quadrimestre 2012 Ativo Circulante Caixa 6.000,00 Títulos negociáveis 4.016,40 Duplicatas a receber 13.000,00 Estoques Matérias

Faculdades Integradas de Taquara

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questão nº 01 Questões de Análise de Custos Prof.ª Kélim Bernardes Sprenger A empresa WWW S/A vende seu produto ao preço de R$ 14,00 a unidade. Os

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questão nº 01 Questões de Análise de Custos Prof.ª Kélim Bernardes Sprenger A empresa WWW S/A vende seu produto ao preço de R$ 14,00 a unidade. Os

Exercício. Aula 09 Custos TCU I. Sumário

Sumário 1 TCU Auditor CESPE 2014 - Questão 193 Contabilidade de Custos... 2 2 TCU Auditor CESPE 2014 - Questão 194 Contabilidade de Custos... 2 3 TCU Auditor CESPE 2014 - Questão 195 Contabilidade de Custos...

Sumário 1 TCU Auditor CESPE 2014 - Questão 193 Contabilidade de Custos... 2 2 TCU Auditor CESPE 2014 - Questão 194 Contabilidade de Custos... 2 3 TCU Auditor CESPE 2014 - Questão 195 Contabilidade de Custos...

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES DE CONTABILIDADE DE CUSTOS E GERENCIAL BRAULINO JOSÉ DOS SANTOS TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES DE CONTABILIDADE DE CUSTOS E GERENCIAL BRAULINO JOSÉ DOS SANTOS TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

CONCEITO. É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Profa.

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP. Fornecedores Banco Conta Movimento. Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem.

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem. Ponto de equilíbrio (break-even point) é um nível de atividades em que as receitas são iguais às despesas e, conseqüentemente,

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem. Ponto de equilíbrio (break-even point) é um nível de atividades em que as receitas são iguais às despesas e, conseqüentemente,

1º. LISTA DE EXERCÍCIOS FUNDAMENTOS DE CONTABILIDADE GERENCIAL

1º. LISTA DE EXERCÍCIOS FUNDAMENTOS DE CONTABILIDADE GERENCIAL 1. Classificam-se como fixos os elementos de custos cujo valor total, dentro de determinado intervalo de tempo, em relação às oscilações no

1º. LISTA DE EXERCÍCIOS FUNDAMENTOS DE CONTABILIDADE GERENCIAL 1. Classificam-se como fixos os elementos de custos cujo valor total, dentro de determinado intervalo de tempo, em relação às oscilações no

Análise de Custos. Prof.ª Rachel

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

UTILIZAÇÃO DA MARGEM DE CONTRIBUIÇÃO

1º - EXERCÍCIO Uma determinada empresa, fabricante dos produtos X, Y e Z, na fabricação de 1.000 unidades mensais de cada produto, apresenta a seguinte estrutura de Custos e Despesas: CUSTOS DIRETOS R$

1º - EXERCÍCIO Uma determinada empresa, fabricante dos produtos X, Y e Z, na fabricação de 1.000 unidades mensais de cada produto, apresenta a seguinte estrutura de Custos e Despesas: CUSTOS DIRETOS R$

Contabilidade de Custos

Sumário 1 SEFAZ/SP - Fiscal ICMS (FCC - 2009) Custo de Produção... 2 2 SEFAZ/RJ - Fiscal de Rendas (FGV - 2010) - Apuração do CPV... 2 3 SEFAZ/RJ Fiscal de Rendas (FGV - 2008) - Rateio de custos... 3 4

Sumário 1 SEFAZ/SP - Fiscal ICMS (FCC - 2009) Custo de Produção... 2 2 SEFAZ/RJ - Fiscal de Rendas (FGV - 2010) - Apuração do CPV... 2 3 SEFAZ/RJ Fiscal de Rendas (FGV - 2008) - Rateio de custos... 3 4

Prova laboratorio contabil II unifran

Prova laboratorio contabil II unifran Pergunta 1 1. Com base no, considerando as orientações da Lei 6.404/76, qual é o valor do Patrimônio Líquido? A Débito A Crédito Estoques 160.000 Terrenos 140.000

Prova laboratorio contabil II unifran Pergunta 1 1. Com base no, considerando as orientações da Lei 6.404/76, qual é o valor do Patrimônio Líquido? A Débito A Crédito Estoques 160.000 Terrenos 140.000

Elementos de Custos Conceitos e aplicabilidade dos principais componentes de custos: Custos Diretos Indiretos 1 2 Produto A Produto B Produto C Estoqu

10/06/2016 Elementos de Custos Conceitos e aplicabilidade dos principais componentes de custos: Todo material ou insumo identificado com uma unidade do produto, saindo da fábrica incorporado a esse produto

10/06/2016 Elementos de Custos Conceitos e aplicabilidade dos principais componentes de custos: Todo material ou insumo identificado com uma unidade do produto, saindo da fábrica incorporado a esse produto

Contabilização dos Custos Critério Simples

Contabilização dos Custos Critério Simples Pelo critério simples, os custos são contabilizados de forma sintética, por totais, deixando de mostrar a origem dos custos nos estoques dos produtos. No entanto,

Contabilização dos Custos Critério Simples Pelo critério simples, os custos são contabilizados de forma sintética, por totais, deixando de mostrar a origem dos custos nos estoques dos produtos. No entanto,

2018/04/28 12:12 1/5 Custeio por Absorção

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

1. CONTABILIDADE DE CUSTOS

1. CONTABILIDADE DE CUSTOS A Contabilidade de Custos é o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio, de tal maneira que, com os dados

1. CONTABILIDADE DE CUSTOS A Contabilidade de Custos é o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio, de tal maneira que, com os dados

Apropriação de custos em indústrias: envolve estoques de matéria-prima, produtos em processo e produtos acabados.

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas