CURSO DE CONTABILIDADE DE CUSTOS. Professora Ludmila Melo

|

|

|

- Cláudio de Sintra Cruz

- 7 Há anos

- Visualizações:

Transcrição

1 CURSO DE CONTABILIDADE DE CUSTOS Professora Ludmila Melo

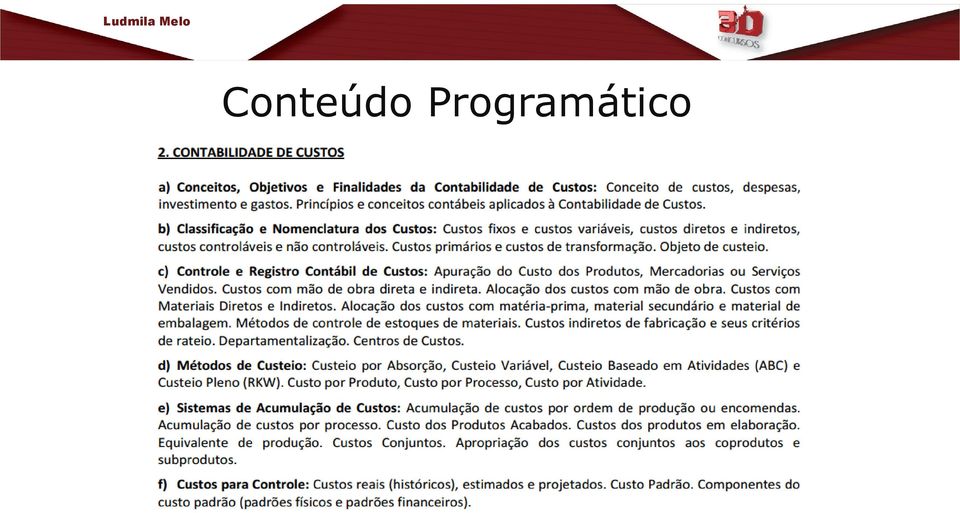

2 Conteúdo Programático INTRODUÇÃO

3 Agenda Aula 1: Conceitos, objetivos e finalidades da Contabilidade de Custos Aula 2: Classificação e Nomenclatura de Custos Aula 3: Controle e Registro Contábil dos Custos Aula 4: Métodos de Custeio Aula 5: Sistema de Acumulação de Custos Aula 6: Custos para Controle

4 Ludmila Melo Aula 1: Conceitos, objetivos e finalidades da Contabilidade de Custos 4

5 a. Finalidade da Contabilidade de Custos Objetivo da Contabilidade Reconhecimento Mensuração Evidenciação

6 b. Estrutura Conceitual e Princípios Contábeis aplicados a Contabilidade de Custos Custo Histórico Mensuração de Ativos Valor Justo Custo de Produção Valor Corrente

7 b. Estrutura Conceitual e Princípios Contábeis aplicados a Contabilidade de Custos Custo Histórico Mensuração de Ativos Valor Justo Custo de Produção Valor Corrente Estoques

8 b. Estrutura Conceitual e Princípios Contábeis aplicados a Contabilidade de Custos Fato gerador do evento econômico Aumenta a comparabilidade Princípio da Competência

9 c. Terminologia de Gastos Gastos Despesa Custo Investimento

10 c. Terminologia de Gastos Custo Investimento Despesa

11 (Exame de Suficiência, 2012, 2ª)

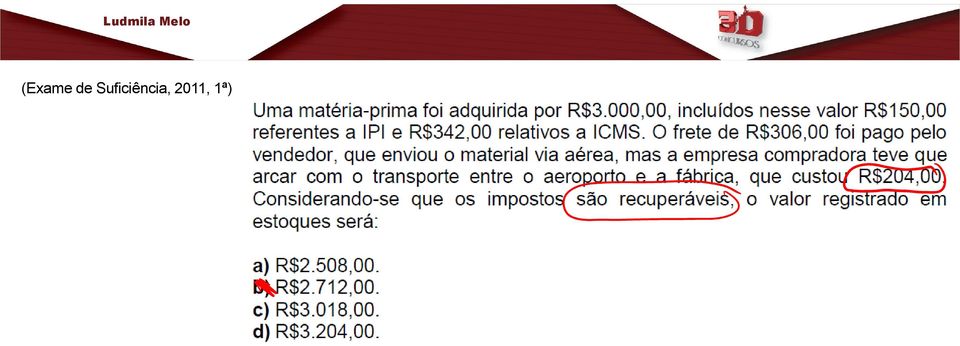

12 (Exame de Suficiência, 2011, 1ª)

13 (Exame de Suficiência, 2011, 1ª) Resolução: Custos dos Estoques: ($ $150 - $342) + $204 = $2.712

+ $204")

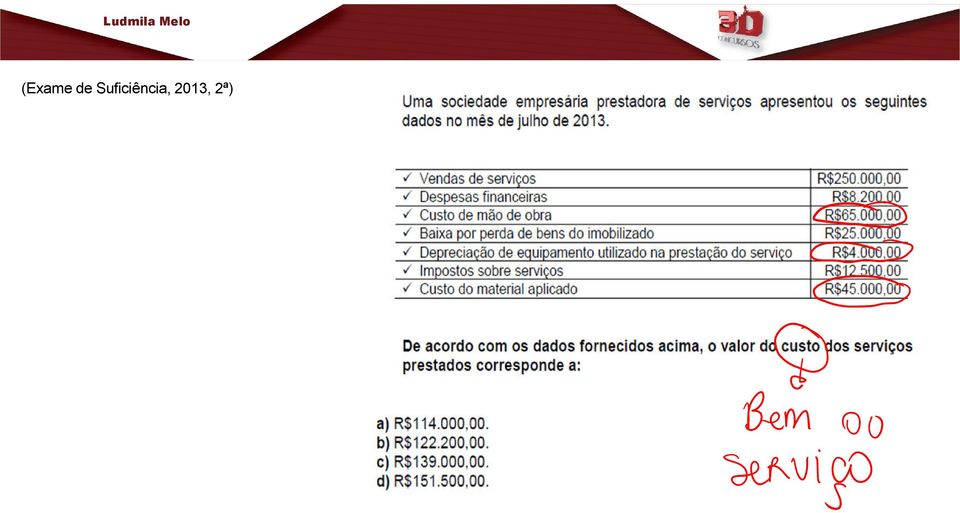

14 (Exame de Suficiência, 2013, 2ª)

15 (Exame de Suficiência, 2013, 2ª) Resolução: Classificar os gastos Os gastos que podem ser classificados como custo são: Custo da mão de obra Depreciação de bem utilizado no serviço Custo do material aplicado Ou seja: $ $ $ = $

16 Ludmila Melo Aula 2: Classificação e Nomenclatura de Custos 16

17 a. Objeto de Custo Bem ou serviço que se deseja mensurar por meio da apropriação de custos de produção Exemplo: Empresa produtora de mesas e cadeiras Custo da Mesa Exemplo: Clínica médica Custo da Consulta

18 b. Classificação de Custos Custos Quanto ao objeto Quanto à variabilidade Quanto ao controle Outras Nomenclaturas

19 Custos Quanto ao objeto Quanto à variabilidade Quanto ao controle Outras Nomenclaturas Diretos Indiretos

20 Custos Quanto ao objeto Quanto à variabilidade Quanto ao controle Outras Nomenclaturas Variáveis Fixo

21 Custos Quanto ao objeto Quanto à variabilidade Quanto ao controle Outras Nomenclaturas Controláveis Não Controláveis

22 Custos Quanto ao objeto Quanto à variabilidade Quanto ao controle Outras Nomenclaturas Primários Transformação MOD + MD MOD + CIF

23 (Exame de Suficiência, 2012, 1ª)

24 (Exame de Suficiência, 2011, 1ª)

25 (Exame de Suficiência, 2011, 1ª) Resolução: a) Custo de Transformação = MOD + CIF Custo de Transformação = $ $ Custo de Transformação = $ b) e c) Custo da Produção do Período MOD + MD + CIF $ $ $ CPP = $ d) Custo Primário = MOD + MD Custo Primário = $ $ Custo Primário = $

26 (Exame de Suficiência, 2013, 2ª)

27 (Exame de Suficiência, 2013, 1ª)

28 (Exame de Suficiência, 2013, 1ª) Resolução: Custo de Transformação = CIF + MOD Custo de Transformação = ($ $ $ $18.500) + $ Custo de Transformação = $ $ = $

29 (Exame de Suficiência 2013, 1ª)

30 (Questão Exame de Suficiência 2014, 2ª)

31 (Questão Exame de Suficiência 2014, 2ª) Resolução: Custo Total (Pelo Custeio por Absorção) = $ Custo de Transformação = CIF + MOD Custo de Transformação = $ Custo Primário = MD + MOD Custo Primário = $74.200

32 Ludmila Melo Aula 3: Controle e Registro Contábil dos Custos 32

33 Matéria- Prima Produtos em Elaboração Produtos Vendidos Produtos Acabados

34 Matéria-Prima Material Direto Material Indireto

35 Maior quantidade de controles e tecnologia Inventário Permanente Ciclo Estimativa do Consumo Inventário Periódico

36 Inventário Periódico Material Consumido Produtos Acabados Produtos Vendidos Estoque Inicial (+) Aquisições do Período (-) Estoque Final

37 Avaliação de Estoques PEPS (Primeiro a entrar, primeiro a sair) UEPS (Último a entrar, primeiro a sair) CMP (Custo Médio Ponderado)

38 Primeiro a entrar, primeiro a sair (PEPS) Data Operação Saldo Custo da Produção 01 de março $ de março Compra de 100 unidades de matéria-prima a $10 07 de março Compra de 200 unidades de matéria-prima a $8 15de março Consumo na produçãode 150 unidades $ $ $1.200 (100u * $10) + (50 u *$8) = $1.400

39 Último a entrar, primeiro a sair (UEPS) Data Operação Saldo Custo da Produção 01 de março $ de março Compra de 100 unidades de matéria-prima a $10 07 de março Compra de 200 unidades de matéria-prima a $8 15de março Consumo na produçãode 150 unidades $ $ $1.400 (150 * $8) = $1200

40 Custo Médio Data Operação Saldo Custo da Produção 01 de março $ de março Compra de 100 unidades de matéria-prima a $10 07 de março Compra de 200 unidades de matéria-prima a $8 15de março Consumo na produçãode 150 unidades $ $ $1.600 $8,67 * 150 = $1.300 Ponderação: (100 * $10) + (200 * $8) / 300 = $8,67

41 Mão de Obra Direta Indireta Variável Fixa Custo Indireto de Fabricação

42 Custos Indiretos de Fabricação (Critério de Rateio ou Alocação) Depreciação Salário do Supervisor (MOI) Energia Elétrica Aluguel Material Indireto Seguro predial

43 Material Consumido Produtos em Elaboração Produtos Acabados

44 Departamentalização Os custos indiretos fabris são atribuídos aos Departamentos Produtivos e, em seguida, são atribuídos aos produtos de acordo com o(s) critério(s) de alocação.

45

46 (Questão Exame de Suficiência 2011, 2ª)

47 (Questão Exame de Suficiência 2012, 1ª)

48 (Questão Exame de Suficiência 2012, 1ª) Resolução: Cálculo do Custo da Matéria-Prima Estoque Inicial + Aquisição Estoque Final $ $ $ Custo Matéria-Prima = $

49 (Questão Exame de Suficiência 2014, 1ª)

50 (Questão Exame de Suficiência 2014, 1ª) Resolução: 1) Custos do Período = $ $ $1.000 = $ ) Estoque Inicial em elaboração + Custo do Período Custo da Produção Acabada = EFPE EFPE = 0 + $ $6.000 = $15.000

51 (Questão Exame de Suficiência 2014, 1ª)

52 (Questão Exame de Suficiência 2014, 1ª) Resolução: CIF por unidade = $15.000/1.500 unidades = $10 por unidade Produto X = $ $ $ = $ / = $24 Produto Y = $ $ $5.000 = $ /500 = $42

53 (Questão Exame de Suficiência 2013, 2ª)

54 (Exame de Suficiência ª) Resolução: 1) Calcular a taxa de CIF Aluguel: $6.500 / 650 = $10/m² Energia: $5.800/ 540 = $ 10,74/KWH 2) CIF atribuído aos departamentos: Departamento de Corte: ($10*195) + ($10,74 * 108) = $ $1.160 = $3.110 Departamento de Costura: ($10 * 455) + ($10,74 * 432) = $ $4.640 = $ ) Atribuir o custo dos Departamentos ao Produto (no caso, a calça) CIF da Calça = CIF Corte + CIF Costura CIF da Calça = ($3.110 * 40%) + ($9.190 * 30%) CIF da Calça = $ $2.757 = $4.001 Custo Total = CD + CIF Custo Total = $ $4.001 = $ Custo Unitário = $ / = $13,00

55 (Questão Exame de Suficiência 2013, 2ª)

56 (Questão Exame de Suficiência 2013, 2ª) Resolução: 1) Matéria-Prima consumida no período Estoque Inicial MP + Compra MP Estoque Final MP $ $ $9.100 = $ ) Custos incorridos no período MOD + CIF + MP consumida $ $ $ = $36.400

57 (Questão Exame de Suficiência 2012, 2ª)

58 (Questão Exame de Suficiência 2012, 2ª) Resolução: 1) Custo da Produção do Período MOD + MD + CIF $ $ $ CPP = $ ) Custo dos Produtos Acabados Estoque Inicial PEE + CPP Estoque Final PEE $ $ $ CPA = $ ) Custo dos Produtos Vendidos Estoque Inicial PA + CPP Estoque Final PA $ =0 + $ Estoque Final PA Estoque Final PA = $17.500

59 (Questão Exame de Suficiência 2011, 1ª)

60 (Questão Exame de Suficiência 2011, 1ª) Resolução: 1) Custo da Produção do Período MOD + MD + CIF $ $ $ = $ ) Custo do Produto Acabado Estoque Inicial PEE + CPP Estoque Final PEE $ $ $ = $ ) Custo dos Produtos Vendidos CPV = Estoque Inicial PA + CPA Estoque Final PA $ = 0 + $ Estoque Final PA Estoque Final PA = $35.000

61 Ludmila Melo Aula 4: Métodos de Custeio 61

62 a. O que são Métodos de Custeio? São as formas existentes para mensuração dos custos dos produtos ou serviços

63 Métodos de Custeio Absorção Variável ABC RKW

64 Custeio por Absorção Método em que todos os custos são apropriados aos produtos para fins de sua mensuração Abordagem de mensuração: Quanto ao objeto de custo

65 Custeio por Absorção Custos Diretos Indiretos Produto A Produto B Critério de Rateio ou Alocação Produto A Produto B

66 Custeio por Absorção Estoques Produto A Produto B Custo do Produto Vendido (Demonstração de Resultado do Exercício)

67 Custeio Variável Método em que os custos variáveis, e somente eles, são apropriados aos produtos para fins de sua mensuração. Os custos fixos são baixados na Demonstração de Resultado do Exercício, independentemente da venda dos estoques Abordagem de mensuração: Quanto a variabilidade

68 Custeio Variável Custos Variáveis Fixos Produto A Produto B Demonstração de Resultado do Exercício

69 Custeio por Absorção Insumo Custeio Variável Custos de Mão-de-obra Custos de Produção Custos de Matéria-Prima Custos Indiretos Variáveis de Produção Custos de Produção Demonstração de Resultado do Exercício Custos Indiretos Fixos de Produção Despesas Variáveis de Vendas Despesas Fixas de Venda Demonstração de Resultado do Exercício

70 Custeio Baseado em Atividades (ABC) Método que se baseia nas atividades inerentes ao processo produtivo para apropriação dos custos de fabricação. Os custos são alocados às atividades e posteriormente aos produtos. Possui uma infinidade de aplicações. Abordagem de mensuração: Direcionadores de Gastos

71 Custeio ABC Custos Indiretos Atividade 1 Atividade 2 Atividade 3 Atividade 4 Produto A Produto B

72 Custeio RKW É um método de custeio em que todos os gastos, inclusive os financeiros, são apropriados aos produtos e serviços para fins de cálculo do custo dos produtos.

73 Custeio RKW Custos e Despesas Produto A Produto B

74 (Questão Exame de Suficiência 2014, 2ª)

75 (Questão Exame de Suficiência 2014, 2ª)

76 (Questão Exame de Suficiência 2014, 2ª) Resolução: CIF: $5.000/200 unidades = $25 por unidade Custo Unitário = $25 + $15 = $40 Estoque Final = $2.000 Resultado Líquido = $ $6000 = $1.500

77 (Questão Exame de Suficiência 2014, 2ª Edição)

78 (Questão Exame de Suficiência 2014, 2ª Edição) Resolução: Custo Total pelo Custeio por Absorção: CIF + CD Custo Total = $ ($12* unidades) = $ $ = $ Receita CPV = $ $ = $

79 (Questão Exame de Suficiência 2015, 2ª Edição)

80 (Questão Exame de Suficiência 2015, 2ª Edição) Resolução: Matéria-Prima Consumida = Estoque Inicial + Matérias- Primas Compradas Estoque Final Matéria-Prima Consumida = Matéria-Prima Consumida = $22.000

81 (Questão Exame de Suficiência 2015, 2ª Edição)

82 (Questão Exame de Suficiência 2015, 2ª Edição) Custos Indiretos de Fabricação: $15.000/ horas-máquina = $1,50 por HMAQ Produto A: HMAQ * $1,50 = $4.500 $4.500 / unidades = $2,25 de CIF por unidade $2,25 + $5,00 = $7,25

83 (Questão Exame de Suficiência 2015, 2ª)

84 (Questão Exame de Suficiência 2015, 2ª) Gasto Direcionador Gasto por Direcionador Produto 1 $ ,00 80 $ 905, , , , , , , ,00 Custos Diretos ,00 Total $ ,00

85 (Questão Exame de Suficiência 2014, 1ª)

86 (Questão Exame de Suficiência 2014, 1ª) Resolução: 1) Custo do material consumido: Estoque Inicial MP + Compras Estoque Final MP $ $ $ = $ ) Custos incorridos no período: MOD + Salário da Supervisão + Outros Custos + Material $ $ $ $ = $ ) Cálculo do custo da produção de Fevereiro Estoque Inicial Processo + Custos incorridos no período Estoque Final Processo $ $ $9.000 = $

87 (Questão Exame de Suficiência 2014, 1ª)

88 (Questão Exame de Suficiência 2014, 1ª) Resolução: 1) Custo da produção no período: MP + MOD + GGF $ $890 + $670 = $ ) Produção Acabada no período Estoque Inicial PEE + Custo da produção no período Estoque Final PEE $320 + $ $560 = $ ) Custo dos Produtos Vendidos Estoque Inicial PA + Produção Acabada no período Estoque Final PA $930 + $ $330 = $ 3.900

89 (Questão Exame de Suficiência 2013, 1ª)

90 (Questão Exame de Suficiência 2013, 1ª) Resolução: 1) Calcular o custo da produção no período CIF + MOD + MP = $ $ $ CPP = $ ) Calcular o custo dos produtos acabados Estoque Inicial PEE + CPP Estoque Final PEE $ $ $ CPA = $ ) Custo dos Produtos Vendidos CPV = Estoque Inicial PA + CPA Estoque Final PA $ = 0 + $ Estoque Final PA Estoque Final PA = $ $ Estoque Final PA = $50.100

91 (Questão Exame de Suficiência 2013, 1ª)

92 (Questão Exame de Suficiência 2013, 1ª) Resolução: 1) Cálculo da Taxa de Rateio dos Custos Indiretos $10.000/3.000 = $3,33 por matéria-prima consumida 2) Cálculo do Custo Indireto para o Produto A CIF = $3,33 * = $ ) Cálculo do Custo Total do Produto A MOD + MP + CIF $ $ $6.000 Custo Total = $8.800

93 (Questão Exame de Suficiência 2012, 2ª)

94 (Questão Exame de Suficiência 2012, 2ª) Resolução: 1) Cálculo do Material Direto Estoque Inicial = 0 Material Adquirido = $ $400 = $ Material Consumido = $ ) Cálculo da Produção do Período Material + MOD + CIF $ = $ ) Custo dos Produtos Acabados Estoque Inicial PEE + CPP Estoque Final PEE 0 + $ CPA = $ ) Custo dos Produtos Vendidos Estoque Inicial PA = 0 CPV = $5.838

95 (Questão Exame de Suficiência 2012, 2ª)

96 (Questão Exame de Suficiência 2012, 2ª) Resolução: 1) Custeio Variável CPV = $20 * 400 CPV = $ ) Custeio por Absorção Custo Fixo Unitário = $18.000/600 Custo Fixo Unitário = $30 Custo Unitário = $30 + $20 = $50 CPV = $50 * 400 CPV = $20.000

97 (Questão Exame de Suficiência 2011, 2ª)

98 (Questão Exame de Suficiência 2011, 2ª) Resolução: 1) Calcular as taxas das atividades Realizar engenharia = $84.000/40 = $2.100 Energizar = $15.000/ = $0,75 2) Custos Indiretos de Fabricação por Produto Produto A = ($2.100*15) + ($0,75*7.000) Produto A = $ Produto B =($2.100*25) + ($0,75*13.000) Produto B = $ ) Custo Total por Produto Produto A = Produto A = $ Produto B = Produto B = $

99 (Questão Exame de Suficiência 2011, 1ª)

100 (Questão Exame de Suficiência 2011, 1ª) Resolução: 1) Custo Indireto de Fabricação Unitário $2.000 / 500 = $4 2) Custo Unitário (Custeio Absorção) $15 + $4 = $19 3) Custo dos Produtos Vendidos $19 * 400 = $ ) Resultados Receita (-) CPV (7.600) (=) Lucro Bruto $400 (-) Despesas Fixas (350) (-) Despesas Variáveis (600) (=) Prejuízo Líquido (550)

101 (Questão Exame de Suficiência 2011, 1ª)

102 (Questão Exame de Suficiência 2011, 1ª) Resolução: 1) Custeio Variável Custo Unitário = MOD + MD Custo Unitário = $30 + $28 Custo Unitário = $58 2) Custeio por Absorção Custo Fixo Unitário = $ / = $16 Custo Unitário = $30 + $28 + $16 = $74

103 Ludmila Melo Aula 5: Sistema de Acumulação de Custos 103

104 Sistema de Acumulação de Custos Forma da empresa trabalhar Conveniência Contábiladministrativa

105 Sistema de Acumulação de Custos Ordem de Produção Processo ou Contínuo

106 Ordem Produtos sob encomenda ou com características especiais Exemplos: Indústria de roupa, auditoria e consultoria

107 b. Sistema de Acumulação por Ordem Os custos são acumulados em uma conta específica para cada ordem ou encomenda Quando essa ordem ou encomenda é finalizada, a conta é encerrada e o seu saldo é transferido para Estoques de Produtos Acabados ou para Custo dos Produtos Vendidos Se, ao final do exercício social, a ordem ou encomenda não tiver sido finalizada, a conta não será encerrada

108 b. Sistema de Acumulação por Ordem

109 (FGV, 2010, SEFAZ RJ)

110 (Esaf, 2012) a) Qual o custo dos produtos vendidos da Ordem ? b) Qual o custo da produção em elaboração da Ordem ?

111 (Esaf, 2012) Resolução: 1) Rateio dos Custos Indiretos de Fabricação Total dos Gastos MOD = $ Total dos Gastos MOD = $ ) Ordem Estoque Inicial: $ CPP = MOD + MD + CIF CPP = (35% * $6.000) CPP = CPP = Estoque Final: 0 CPV = $ ) Ordem Estoque Inicial: $ CPP = (15% * 6.000) CPP = = $9.900 Estoque Final = $ a) Qual o custo dos produtos vendidos da Ordem ? b) Qual o estoque final em elaboração da Ordem ?

112 Processo Produtos iguais de forma contínua Exemplo: Indústria de cimento, petróleo, alimentícia

113 c. Sistema de Acumulação por Processo Os custos são acumulados em contas representativas de diversas linhas de produção, e são encerradas sempre no fim de cada exercício Não se avaliam custos unidade por unidade, e sim à base do custo médio do período

114 c. Sistema de Acumulação por Processo

115 Processo: Unidade Equivalente de Produção É um artifício para se calcular o custo médio por unidade quando existem produtos em elaboração nos finais de cada período Em essência: unidades que seriam totalmente iniciadas e acabadas se todo um certo custo fosse aplicado só a elas

116 c. Sistema de Acumulação por Processo Exemplo prático (Martins, 2010): Dados: Custo da Produção no período: $ Unidades Iniciadas no período: unidades Unidades Acabadas: unidades Em elaboração no fim do período: unidades em um estágio de50% Cálculo das Unidades Equivalentes: Unidades unidades acabadas e vão constar pelo valor integral unidades com 50% deacabamento (2.000 * 50%) Equivalentes total de produção CustoMédio por unidade totalmente acabada ($ /22.000) $252 por unidade

117 (Questão Exame de Suficiência 2011, 1ª)

118 (Questão Exame de Suficiência 2011, 1ª) Resolução: 1) Cálculo das Unidades Equivalentes Unidades acabadas = Unidades em elaboração = 195 (300 * 0,65) Unidades Equivalentes = unidades 2) Cálculo do Custo por Unidade Equivalente $ /1.395 = $400 3) Cálculo do Custo dos Produtos Acabados unidades * $400 = $ ) Cálculo do Custo dos Produtos em Processo $ $ = $ * 65% * $400 = $78.000

119 (Questão Exame de Suficiência 2011, 2ª)

120 (Questão Exame de Suficiência 2011, 2ª) Resolução: 1) Cálculo das Unidades Equivalentes de Produção por Insumo Matéria-Prima = 775 unidades MOD e CIF = (75 unidades * 36%) 2) Cálculo do Custo por Unidade Média Matéria-Prima = $ /775 = $160 MOD e CIF = $86.700/727 = $119, ) Produção Acabada ($160 + $119,25722) * 700 = $ ,06 4) Produção em Elaboração $ $ ,06 = $15.219,94 Ou ($119,25722*27)+($160*75)

121 Custos Conjuntos É o aparecimento de diversos produtos a partir, normalmente, da mesma matéria-prima Exemplo: a partir do petróleo (gasolina, querosene, emulsão asfáltica)

122 Produção Conjunta Subproduto: Valor de venda e condições de comercialização normais Surgem do processo normal Pouca relevância Coproduto: São próprios produtos principais Possuem a mesma matéria-prima Possuem relevância Sucata: Não tem valor de venda Podem ou não ser provenientes do processo normal

123 Produção Conjunta Subproduto: Valor Líquido de Realização considerando como redução do custo de elaboração dos produtos principais: Débito em Estoques ou Crédito aos Custos de Produção Valor Líquido de Realização: Valor da venda despesas de vendas Coproduto: Recebem custos de produção Diversos critérios de alocação: proporcionalidade de valores de mercado, de volume produzido Sucata: Não recebem nenhum custo Quando vendidas, classifica-se como Outras Receitas Operacionais

124 Exemplo de Subproduto

125 (Questão Cesgranrio,2011)

126 (Questão Cesgranrio,2011) Resolução: 1) Cálculo dos custos conjuntos totais: l * $2 = $ $ $ = Custos Conjuntos Totais = $ ) Cálculo do valor de venda total Queijo = kg * $120 = $ Manteiga = kg * $80 = $ Total = $ % queijo 25% manteiga

127 (Questão Cesgranrio,2011) Resolução: 3) Distribuição dos Custos Conjuntos Queijo = 75% * $ = $ Manteiga = 25% * $ = $ ) Cálculo do custo por Kg Queijo = $ $ $ $ = $ Por quilo = $ / = $25,95 Manteiga = $ $ $ $ = $ $ / = $20,50

128 i. Sistema de Acumulação de Custos A escolha do Sistema de Acumulação de Custos em uma entidade pode ser dar por doisfatores: a forma da empresatrabalhar; conveniência contábil administrativa Se o (s) produto (s) ou serviço (s) produzido (s) forem iguais e contínuos, o sistema de acumulação de custos provavelmente será por Processo Se a entidade trabalha atendendo pedido e especificações de clientes ou produz produtos com especificidades, então possivelmente o sistema de acumulação utilizado será por Ordem de Produção

129 ii. Sistema de Acumulação por Ordem Os custos são acumulados em uma conta específica para cada ordem ou encomenda Quando essa ordem ou encomenda é finalizada, a conta é encerrada e o seu saldo é transferido para Estoques de Produtos Acabados ou para Custo dos Produtos Vendidos Se, ao final do exercício social, a ordem ou encomenda não tiver sido finalizada, a conta não será encerrada

130 ii. Sistema de Acumulação por Processo Os custos são acumulados em contas representativas de diversas linhas de produção, e são encerradas sempre no fim de cada exercício

131 (Questão Exame de Suficiência 2011, 2ª)

132 (Questão Exame de Suficiência 2012, 1ª)

133 (Questão Exame de Suficiência 2011, 2ª)

134 (Questão Exame de Suficiência 2011, 1ª)

135 Ludmila Melo Aula 6: Custos para Controle 135

136 (Questão Exame de Suficiência 2012, 1ª)

137 (Questão Exame de Suficiência 2012, 1ª)

138 (Questão Exame de Suficiência 2012, 1ª)

139 (Questão Exame de Suficiência 2011, 1ª)

CUSTEIOS. CUSTEIO significa apropriação de custos.

CUSTEIOS CUSTEIO significa apropriação de custos. Custeio por Absorção (Aceito pelos GAAP BR e Legislação do IR) Custeio por Departamentalização Custeio Variável Custeio ABC Custeio RKW Etc. 1 Estágio

CUSTEIOS CUSTEIO significa apropriação de custos. Custeio por Absorção (Aceito pelos GAAP BR e Legislação do IR) Custeio por Departamentalização Custeio Variável Custeio ABC Custeio RKW Etc. 1 Estágio

Sumário. Prefácio à 6 a edição, xv Apresentação, xvii Agradecimentos, xix

Sumário Prefácio à 6 a edição, xv Apresentação, xvii Agradecimentos, xix 1 Conceitos, objetivos e finalidades da Contabilidade de Custos, 1 1.1 Natureza, importância e finalidade, 1 1.2 Objetivos da Contabilidade

Sumário Prefácio à 6 a edição, xv Apresentação, xvii Agradecimentos, xix 1 Conceitos, objetivos e finalidades da Contabilidade de Custos, 1 1.1 Natureza, importância e finalidade, 1 1.2 Objetivos da Contabilidade

Aula Nº 5 Custeio por Absorção

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

CONTABILIDADE DE CUSTOS PROFESSOR: Salomão Dantas Soares TURMA: 4º CCN1

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

Aula 5 Análise de Custos. Prof. Ms. Alberto dos Santos

Aula 5 Análise de Custos Prof. Ms. Alberto dos Santos CUSTEIO POR ABSORÇÃO Apropriação de todos os custos de produção aos produtos fabricados, de uma forma que todos os gastos relativos ao esforço de produção

Aula 5 Análise de Custos Prof. Ms. Alberto dos Santos CUSTEIO POR ABSORÇÃO Apropriação de todos os custos de produção aos produtos fabricados, de uma forma que todos os gastos relativos ao esforço de produção

CONTABILIDADE DE CUSTOS. Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO. 2.1 Custos diretos e custos indiretos

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

Para ilustrar o tratamento de taxas CIP pré-fixadas consideraremos as atividades de um único mês na Ruger Corporation, uma empresa produtora de

Para ilustrar o tratamento de taxas CIP pré-fixadas consideraremos as atividades de um único mês na Ruger Corporation, uma empresa produtora de medalhas comemorativas de ouro e prata. A Empresa possui

Para ilustrar o tratamento de taxas CIP pré-fixadas consideraremos as atividades de um único mês na Ruger Corporation, uma empresa produtora de medalhas comemorativas de ouro e prata. A Empresa possui

Unidade I CONTABILIDADE GERENCIAL. Profª Divane Silva

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

CONTABILIDADE DE CUSTOS AULA 6: CUSTEIO POR ABSORÇÃO PROF. CAROLINE CAMERA

CONTABILIDADE DE CUSTOS AULA 6: CUSTEIO POR ABSORÇÃO PROF. CAROLINE CAMERA CUSTEIO? Custeio: métodos utilizados para custeamento dos produtos fabricados. Automaticamente para compor o valor de estoque

CONTABILIDADE DE CUSTOS AULA 6: CUSTEIO POR ABSORÇÃO PROF. CAROLINE CAMERA CUSTEIO? Custeio: métodos utilizados para custeamento dos produtos fabricados. Automaticamente para compor o valor de estoque

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

CI Custos Industriais

CI Custos Industriais Objetivo: Desenvolver competências relativas à gestão financeira no contexto atual das empresas. 1 Principais TópicosT 1. Introdução 2. Conceitos e terminologias 3. Material direto

CI Custos Industriais Objetivo: Desenvolver competências relativas à gestão financeira no contexto atual das empresas. 1 Principais TópicosT 1. Introdução 2. Conceitos e terminologias 3. Material direto

3ª Aula. Desenvolvimento do Tema: Custos

3ª Aula Desenvolvimento do Tema: Custos Os participantes poderão apresentar entendimentos e experiências com base em suas atividades cabendo ao professor os comentários pertinentes com destaque dos aspectos

3ª Aula Desenvolvimento do Tema: Custos Os participantes poderão apresentar entendimentos e experiências com base em suas atividades cabendo ao professor os comentários pertinentes com destaque dos aspectos

Custos Industriais. Produção por ordem e produção contínua. Produção por ordem e produção contínua. Custeio de Ordens e de Encomendas

Custos Industriais Custeio de Ordens e de Encomendas Prof. M.Sc. Gustavo Meireles 1 Produção por ordem e produção contínua Produção contínua: a empresa trabalha produzindo produtos iguais de forma contínua

Custos Industriais Custeio de Ordens e de Encomendas Prof. M.Sc. Gustavo Meireles 1 Produção por ordem e produção contínua Produção contínua: a empresa trabalha produzindo produtos iguais de forma contínua

Capítulo 1. Conceitos Gerais

Capítulo 1 Conceitos Gerais 1. Conceito de Contabilidade de Custos A CONTABILIDADE DE CUSTOS é aquela aplicada às empresas industriais, prestadoras de serviços, rurais (pecuárias ou agrícolas) e às empresas

Capítulo 1 Conceitos Gerais 1. Conceito de Contabilidade de Custos A CONTABILIDADE DE CUSTOS é aquela aplicada às empresas industriais, prestadoras de serviços, rurais (pecuárias ou agrícolas) e às empresas

INTRODUÇÃO À CONTABILIDADE DE CUSTO R E C I F E /

INTRODUÇÃO À CONTABILIDADE DE CUSTO P R O F. : A N D R E S S O N F E R N A N D E S R E C I F E / 2 0 1 6 TEORIA DAS RESTRIÇÕES Uma restrição é qualquer coisa que o impede de obter aquilo que você deseja.

INTRODUÇÃO À CONTABILIDADE DE CUSTO P R O F. : A N D R E S S O N F E R N A N D E S R E C I F E / 2 0 1 6 TEORIA DAS RESTRIÇÕES Uma restrição é qualquer coisa que o impede de obter aquilo que você deseja.

3 (Questão CFC) ) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:") Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

Mecânica de acumulação Grau de absorção

ADM - 033 ADMINISTRAÇÃO DE CUSTOS - II Prof. Luiz Guilherme Azevedo Mauad, Dr. mauad@unifei.edu.br 2010 Classificação dos sistemas de custeio Característica Mecânica de acumulação Grau de absorção Momento

ADM - 033 ADMINISTRAÇÃO DE CUSTOS - II Prof. Luiz Guilherme Azevedo Mauad, Dr. mauad@unifei.edu.br 2010 Classificação dos sistemas de custeio Característica Mecânica de acumulação Grau de absorção Momento

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:

Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:") 1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES DE CONTABILIDADE DE CUSTOS E GERENCIAL BRAULINO JOSÉ DOS SANTOS TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES DE CONTABILIDADE DE CUSTOS E GERENCIAL BRAULINO JOSÉ DOS SANTOS TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

Egbert Buarque

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

Gestão de Custos. Mensuração de Custos. Aula 4. Organização da Aula. Contextualização. Prof. Me. Ernani João Silva

Gestão de Custos Aula 4 Mensuração de Custos Prof. Me. Ernani João Silva Organização da Aula Elementos básicos: materiais e mão de obra Avaliação dos estoques: métodos e controle Técnicas de apropriação:

Gestão de Custos Aula 4 Mensuração de Custos Prof. Me. Ernani João Silva Organização da Aula Elementos básicos: materiais e mão de obra Avaliação dos estoques: métodos e controle Técnicas de apropriação:

Curso Preparatório Suficiência CRC. Parte 9

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Contabilidade de Custos

Sumário 1 SEFAZ/SP - Fiscal ICMS (FCC - 2009) Custo de Produção... 2 2 SEFAZ/RJ - Fiscal de Rendas (FGV - 2010) - Apuração do CPV... 2 3 SEFAZ/RJ Fiscal de Rendas (FGV - 2008) - Rateio de custos... 3 4

Sumário 1 SEFAZ/SP - Fiscal ICMS (FCC - 2009) Custo de Produção... 2 2 SEFAZ/RJ - Fiscal de Rendas (FGV - 2010) - Apuração do CPV... 2 3 SEFAZ/RJ Fiscal de Rendas (FGV - 2008) - Rateio de custos... 3 4

Apresentação baseada no livro Análise gerencial de custos: aplicação em empresas modernas, de. Antonio Cezar Bornia. Antonio Cezar Bornia

Apresentação baseada no livro Análise gerencial de custos: aplicação em empresas modernas, de CUSTOS : CONCEITOS ADICIONAIS Critérios para avaliação de estoques. Sistemas de acumulação de custos. Custos

Apresentação baseada no livro Análise gerencial de custos: aplicação em empresas modernas, de CUSTOS : CONCEITOS ADICIONAIS Critérios para avaliação de estoques. Sistemas de acumulação de custos. Custos

Prof.: Osvaldo Marques. DISCIPLINAS : Classificação de custos. Prof. Osvaldo Marques 1

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Custos Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Custos Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua

1- Objetivos da contabilidade de custos

1- Objetivos da contabilidade de custos Breve histórico a. 1960-1980 b. 1990 abertura c. 1994 plano real lucro na: a. contabilidade geral (depois) - apuração do resultado b. contabilidade de custos (antes)

1- Objetivos da contabilidade de custos Breve histórico a. 1960-1980 b. 1990 abertura c. 1994 plano real lucro na: a. contabilidade geral (depois) - apuração do resultado b. contabilidade de custos (antes)

Sistemas de contabilidade

Universidade Federal do Espírito Santo-UFES Centro de Ciências Jurídicas Econômicas-CCJE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Professor: Luiz Cláudio Louzada 2009/2s Sistemas de contabilidade Contabilidade

Universidade Federal do Espírito Santo-UFES Centro de Ciências Jurídicas Econômicas-CCJE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Professor: Luiz Cláudio Louzada 2009/2s Sistemas de contabilidade Contabilidade

Lista de Exercícios P2 Método de Custeio por Absorção e Custo Padrão

Lista de Exercícios P2 Método de Custeio por Absorção e Custo Padrão Exercício 2: Uma indústria de confecções produz e vende dois tipos de roupas femininas: saias e vestidos. Ela não possui sistema de

Lista de Exercícios P2 Método de Custeio por Absorção e Custo Padrão Exercício 2: Uma indústria de confecções produz e vende dois tipos de roupas femininas: saias e vestidos. Ela não possui sistema de

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

Rodada #1 Análise das Demonstrações e Contabilidade de Custos

Rodada #1 Análise das Demonstrações e Contabilidade de Custos Professor Marcelo Seco Assuntos da Rodada Conceitos iniciais de contabilidade de custos. Estrutura e Análise de Custos. Classificações. Reconhecimento

Rodada #1 Análise das Demonstrações e Contabilidade de Custos Professor Marcelo Seco Assuntos da Rodada Conceitos iniciais de contabilidade de custos. Estrutura e Análise de Custos. Classificações. Reconhecimento

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 03/2019. Contabilidade de Custos. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 03/2019 Contabilidade de Custos Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 03/2019 Contabilidade de Custos Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Sumário. Capítulo 1. Conceitos Gerais...1

Sumário Capítulo 1 Conceitos Gerais...1 1. Conceito de Contabilidade de Custos...1 2. Breve Histórico da Contabilidade de Custos...1 3. Tipos de Indústrias...3 3.1. Quanto ao ritmo de fabricação dos produtos...3

Sumário Capítulo 1 Conceitos Gerais...1 1. Conceito de Contabilidade de Custos...1 2. Breve Histórico da Contabilidade de Custos...1 3. Tipos de Indústrias...3 3.1. Quanto ao ritmo de fabricação dos produtos...3

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

CRITÉRIOS DE RATEIO E DISTRIBUIÇÃO DE CUSTOS

CRITÉRIOS DE RATEIO E DISTRIBUIÇÃO DE CUSTOS René Gomes Dutra Resumo: Rateio é uma divisão proporcional por uma base que tenha dados conhecidos em cada uma das funções em que se deseja apurar custos. Tal

CRITÉRIOS DE RATEIO E DISTRIBUIÇÃO DE CUSTOS René Gomes Dutra Resumo: Rateio é uma divisão proporcional por uma base que tenha dados conhecidos em cada uma das funções em que se deseja apurar custos. Tal

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, slides; il.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.

Métodos de Custeamento. Profª Ma. Máris de Cássia Ribeiro Vendrame

Métodos de Custeamento Profª Ma. Máris de Cássia Ribeiro Vendrame Método de Custeamento RKW ou Pleno e Integral Também denominado método de custeio pleno ou integral, foi desenvolvido na Alemanha no início

Métodos de Custeamento Profª Ma. Máris de Cássia Ribeiro Vendrame Método de Custeamento RKW ou Pleno e Integral Também denominado método de custeio pleno ou integral, foi desenvolvido na Alemanha no início

CONTABILIDADE DE CUSTOS E GERENCIAL. Aula 2- Unidade 01. Prof.: Marcelo Valverde

E GERENCIAL Aula 2- Unidade 01 Prof.: Marcelo Valverde Plano de Ensino UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de Custos x Contabilidade Gerencial

E GERENCIAL Aula 2- Unidade 01 Prof.: Marcelo Valverde Plano de Ensino UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de Custos x Contabilidade Gerencial

DISCIPLINA: Contabilidade de Custos I PROFESSOR: Fábio José Diel, Me. PERÍODO: 4º SEMESTRE/ANO: 2º/2014. ACADÊMICO(A): MATRICULA: Nota:

: MATRICULA: Nota:") DISCIPLINA: Contabilidade de Custos I PROFESSOR: Fábio José Diel, Me. PERÍODO: 4º SEMESTRE/ANO: 2º/2014 DATA: / /2014 ACADÊMICO(A): MATRICULA: Nota: Para realização do trabalho será necessária a utilização

DISCIPLINA: Contabilidade de Custos I PROFESSOR: Fábio José Diel, Me. PERÍODO: 4º SEMESTRE/ANO: 2º/2014 DATA: / /2014 ACADÊMICO(A): MATRICULA: Nota: Para realização do trabalho será necessária a utilização

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Contabilidade de Custos

Sumário 1 Questões sobre Conceitos Básicos... 4 1.1 SEFAZ/SP - Fiscal ICMS (FCC- 2009) Custo de Produção... 4 1.2 SEFAZ/SP - Fiscal ICMS (FCC- 2009) Sucatas... 4 1.3 SEFAZ/SP - Fiscal ICMS (FCC- 2009)

Sumário 1 Questões sobre Conceitos Básicos... 4 1.1 SEFAZ/SP - Fiscal ICMS (FCC- 2009) Custo de Produção... 4 1.2 SEFAZ/SP - Fiscal ICMS (FCC- 2009) Sucatas... 4 1.3 SEFAZ/SP - Fiscal ICMS (FCC- 2009)

1) A empresa JCP produtora de componentes, em determinado período apresentou os seguintes dados: (em $)

A empresa JCP produtora de componentes, em determinado período apresentou os seguintes dados: (em $)") Prof, Luciano Paiva Atividades em Sala de Aula - CPV 1) A empresa JCP produtora de componentes, em determinado período apresentou os seguintes dados: (em ) Valores em Estoque inicial de matéria-prima 10.000,00

Prof, Luciano Paiva Atividades em Sala de Aula - CPV 1) A empresa JCP produtora de componentes, em determinado período apresentou os seguintes dados: (em ) Valores em Estoque inicial de matéria-prima 10.000,00

1º LISTA DE EXERCÍCIOS EXTRA-SALA ADMINISTRAÇÃO DE CUSTOS - Prof. Pablo Rogers

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia Amazonense A Cia. Amazonense de

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia Amazonense A Cia. Amazonense de

Contabilidade de Custos Lista 02

1 Contabilidade de Custos Lista 02 1. (CESPE TRE-RJ Contador 2012) Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos

1 Contabilidade de Custos Lista 02 1. (CESPE TRE-RJ Contador 2012) Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos

Quais são os objetivos do tópico... TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS. 05. Estoque

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administração TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS 05. Estoque Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administração TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS 05. Estoque Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

Métodos de Custeio. Prof. Alan S. Fonseca. Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, slides; il.

Métodos de Custeio F676m Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, 2015. 19 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Contabilidade

Métodos de Custeio F676m Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, 2015. 19 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Contabilidade

CONTABILIDADE DE CUSTOS EXERCÍCIOS

CONTABILIDADE DE CUSTOS EXERCÍCIOS 1. (UNIVERSA - SEJUS/DF ESPECIALISTA EM ASSISTÊNCIA SOCIAL CIÊNCIAS CONTÁBEIS 2010) Um sistema de custeio consiste em um critério por meio do qual os custos são apropriados

CONTABILIDADE DE CUSTOS EXERCÍCIOS 1. (UNIVERSA - SEJUS/DF ESPECIALISTA EM ASSISTÊNCIA SOCIAL CIÊNCIAS CONTÁBEIS 2010) Um sistema de custeio consiste em um critério por meio do qual os custos são apropriados

Curso Online Contabilidade de Custos Agente Fiscal de Rendas/SP 2012 Prof. Alexandre Lima. AULA 0 Apresentação do Curso

AULA 0 Apresentação do Curso Caro colega, Tudo bem com você? Sou o professor Alexandre Lima. É uma imensa satisfação tê-lo como meu aluno. Como este é o nosso primeiro encontro, peço a sua licença para

AULA 0 Apresentação do Curso Caro colega, Tudo bem com você? Sou o professor Alexandre Lima. É uma imensa satisfação tê-lo como meu aluno. Como este é o nosso primeiro encontro, peço a sua licença para

5/9/2014. Análise gerencial de custos para empresas industriais de pequeno e médio porte

Análise gerencial de custos para empresas industriais de pequeno e médio porte Álvaro Paz Graziani 2014 1 Mini-currículo Experiência de 30 anos na gestão industrial/ logística de empresas líderes nos mercados

Análise gerencial de custos para empresas industriais de pequeno e médio porte Álvaro Paz Graziani 2014 1 Mini-currículo Experiência de 30 anos na gestão industrial/ logística de empresas líderes nos mercados

CONTABILIDADE E ANÁLISE DE CUSTOS I. Profª. Msc Nirlene Aparecida Carneiro Fernandes. Centro de Ensino Superior de Conselheiro Lafaiete

CONTABILIDADE E ANÁLISE DE CUSTOS I 1 Profª. Msc Nirlene Aparecida Carneiro Fernandes Centro de Ensino Superior de Conselheiro Lafaiete 2016 PARTE I: INTRODUÇÃO À CONTABILIDADE DE CUSTOS 1. Contabilidade

CONTABILIDADE E ANÁLISE DE CUSTOS I 1 Profª. Msc Nirlene Aparecida Carneiro Fernandes Centro de Ensino Superior de Conselheiro Lafaiete 2016 PARTE I: INTRODUÇÃO À CONTABILIDADE DE CUSTOS 1. Contabilidade

Contabilidade de Custos. Profa. Dra. Natália Diniz Maganini

Contabilidade de Custos Profa. Dra. Natália Diniz Maganini Agenda Aula 5 Custeio por Absorção Definição Exercício prático 2 Custeio por absorção 3 Custeio por Absorção - Definição De acordo com Martins

Contabilidade de Custos Profa. Dra. Natália Diniz Maganini Agenda Aula 5 Custeio por Absorção Definição Exercício prático 2 Custeio por absorção 3 Custeio por Absorção - Definição De acordo com Martins

Egbert Buarque

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda Histórico e Contextualização Importância da contabilidade, histórico Evolução da contabilidade no Brasil O que é Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda Histórico e Contextualização Importância da contabilidade, histórico Evolução da contabilidade no Brasil O que é Contabilidade de Custos

GESTÃO DE CUSTOS. Professor Mestre Roberto de O. Sant Anna

GESTÃO DE CUSTOS Professor Mestre Roberto de O. Sant Anna AULA 4 Gestão de Custos 2 CONTEÚDO PROGRAMÁTICO Aula 4 Custos dos produtos vendidos Conceito Apuração Decisão sobre Rateios Gestão de Custos 3

GESTÃO DE CUSTOS Professor Mestre Roberto de O. Sant Anna AULA 4 Gestão de Custos 2 CONTEÚDO PROGRAMÁTICO Aula 4 Custos dos produtos vendidos Conceito Apuração Decisão sobre Rateios Gestão de Custos 3

CURSOS ON-LINE CONTABILIDADE DE CUSTOS P/ ICMS-SP PROFESSOR JOÃO IMBASSAHY APRESENTAÇÃO

APRESENTAÇÃO Caros amigos! É como grande prazer que inicio este novo trabalho no Ponto dos Concursos. Desta vez, abordaremos a disciplina de Contabilidade de Custos voltada para o concurso de Agente Fiscal

APRESENTAÇÃO Caros amigos! É como grande prazer que inicio este novo trabalho no Ponto dos Concursos. Desta vez, abordaremos a disciplina de Contabilidade de Custos voltada para o concurso de Agente Fiscal

CONTABILIDADE DE CUSTO E GERENCIAL. Aula 9. Prof.: Marcelo Valverde

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

Apropriação de custos em indústrias: envolve estoques de matéria-prima, produtos em processo e produtos acabados.

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Contabilidade de Custos Decifrada

1 Elementos do custo... 1 1.1 Mão de Obra... 1 1.1.1 Conceitos iniciais... 1 1.1.2 Custo da mão de obra x folha de pagamento... 2 1.1.3 Mão de obra direta... 4 1.1.4 Mão de obra indireta... 5 1.1.5 Tempo

1 Elementos do custo... 1 1.1 Mão de Obra... 1 1.1.1 Conceitos iniciais... 1 1.1.2 Custo da mão de obra x folha de pagamento... 2 1.1.3 Mão de obra direta... 4 1.1.4 Mão de obra indireta... 5 1.1.5 Tempo

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: 1,0 /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

Palestra. PME s. Contabilidade de Custos. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ORÇAMENTO EMPRESARIAL

ORÇAMENTO EMPRESARIAL Engenharia de Produção Prof. Flávio Smania Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com ORÇAMENTO DE CUSTO DE PRODUÇÃO Orçamento do Custo de Produção

ORÇAMENTO EMPRESARIAL Engenharia de Produção Prof. Flávio Smania Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com ORÇAMENTO DE CUSTO DE PRODUÇÃO Orçamento do Custo de Produção

CONTABILIDADE DE CUSTOS PACOTE DE TEORIA E EXERCÍCIOS MPU 2013 PROF. ALEXANDRE LIMA

Saudações! Bem vindo às aulas de Teoria e Exercícios de CONTABILIDADE DE CUSTOS para o PACOTE DO ANALISTA DO MPU. É uma imensa satisfação tê-lo como aluno. Como este é o nosso primeiro encontro, peço licença

Saudações! Bem vindo às aulas de Teoria e Exercícios de CONTABILIDADE DE CUSTOS para o PACOTE DO ANALISTA DO MPU. É uma imensa satisfação tê-lo como aluno. Como este é o nosso primeiro encontro, peço licença

Rodada #1 Análise das Demonstrações e Contabilidade de Custos

Rodada #1 Análise das Demonstrações e Contabilidade de Custos Professor Marcelo Seco Assuntos da Rodada Custo: conceito, classificação, sistemas, formas de custeio, sistemas de controle de custo e nomenclaturas

Rodada #1 Análise das Demonstrações e Contabilidade de Custos Professor Marcelo Seco Assuntos da Rodada Custo: conceito, classificação, sistemas, formas de custeio, sistemas de controle de custo e nomenclaturas

Prof.: Osvaldo Marques. DISCIPLINAS : Classificação de custos. Prof. Osvaldo Marques 1

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua desembolso

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua desembolso

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

expert PDF Trial Seminário Contabilidade de Custos Outubro 2014 Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE DE CUSTOS

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO CONTABILIDADE DE CUSTOS PROFESSORA: EUGENIZE BEZERRA LIMA Curriculum Resumido do Professor: Mestre em Educação Docência superior pela Universidade

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO CONTABILIDADE DE CUSTOS PROFESSORA: EUGENIZE BEZERRA LIMA Curriculum Resumido do Professor: Mestre em Educação Docência superior pela Universidade

FUNDAÇÃO GETULIO VARGAS Programa de Certificação de Qualidade Curso de Graduação em Administração

FUNDAÇÃO GETULIO VARGAS Programa de Certificação de Qualidade Curso de Graduação em Administração PROVA DE CONTABILIDADE GERENCIAL 2º Semestre / 2015 - PS - TIPO 1 DADOS DO ALUNO: Nome: Assinatura INSTRUÇÕES:

FUNDAÇÃO GETULIO VARGAS Programa de Certificação de Qualidade Curso de Graduação em Administração PROVA DE CONTABILIDADE GERENCIAL 2º Semestre / 2015 - PS - TIPO 1 DADOS DO ALUNO: Nome: Assinatura INSTRUÇÕES:

A Companhia Pasteurizadora Genoveva Uaaaaaaiiiiii produz leite tipos C e B. O ambiente de produção é composto por quatro departamentos:

A Companhia Pasteurizadora Genoveva Uaaaaaaiiiiii produz leite tipos C e B. O ambiente de produção é composto por quatro departamentos: de auxílio à produção: manutenção e adm. prod.; de produção: pasteurização,

A Companhia Pasteurizadora Genoveva Uaaaaaaiiiiii produz leite tipos C e B. O ambiente de produção é composto por quatro departamentos: de auxílio à produção: manutenção e adm. prod.; de produção: pasteurização,

Prefácio. Rio de Janeiro, janeiro de Ricardo J. Ferreira

Prefácio Neste livro, nosso principal objetivo é permitir a você o estudo da Contabilidade de Custos em linguagem simples, objetiva e de fácil assimilação, sem que haja perda na qualidade do conteúdo abordado.

Prefácio Neste livro, nosso principal objetivo é permitir a você o estudo da Contabilidade de Custos em linguagem simples, objetiva e de fácil assimilação, sem que haja perda na qualidade do conteúdo abordado.

Auditor Federal de Controle Externo/TCU Prova de Contabilidade de Custos Comentada

Auditor Federal de Controle Externo/TCU - 2015 Prova de Contabilidade de Custos Comentada Pessoal, a seguir comentamos as questões de Contabilidade de Custos aplicada na prova do TCU para Auditor de Controle

Auditor Federal de Controle Externo/TCU - 2015 Prova de Contabilidade de Custos Comentada Pessoal, a seguir comentamos as questões de Contabilidade de Custos aplicada na prova do TCU para Auditor de Controle

Classificação e Comportamento dos Custos PROFª MILKA MEDEIROS HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO

Classificação e Comportamento dos Custos PROFª MILKA MEDEIROS MILKAMEDEIROS.UFPE@GMAIL.COM HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO Introdução Essencialmente classificam-se os custos e despesas

Classificação e Comportamento dos Custos PROFª MILKA MEDEIROS MILKAMEDEIROS.UFPE@GMAIL.COM HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO Introdução Essencialmente classificam-se os custos e despesas

5 Esquema Básico da Contabilidade de Custos (I)

") 5 Esquema Básico da Contabilidade de Custos (I) 6 Esquema Básico da Contabilidade de Custos (II) - Departamentalização 9 - Aplicação de Custos Indiretos de Produção A Usina de Açúcar Bellezza decidiu

5 Esquema Básico da Contabilidade de Custos (I) 6 Esquema Básico da Contabilidade de Custos (II) - Departamentalização 9 - Aplicação de Custos Indiretos de Produção A Usina de Açúcar Bellezza decidiu

Contabilidade Gerencial

Contabilidade Gerencial Modulo 03 Sistemas e Métodos de Custeio Conceitos Preliminares Métodos de Custeio Custeio por Absorção Custeio Variável ou Direto (Marginal) Custeio Variável x Custeio por Absorção

Contabilidade Gerencial Modulo 03 Sistemas e Métodos de Custeio Conceitos Preliminares Métodos de Custeio Custeio por Absorção Custeio Variável ou Direto (Marginal) Custeio Variável x Custeio por Absorção

Curso Ninjas do CFC 100% GRATUITO

Curso Ninjas do CFC 100% GRATUITO Prof. Osvaldo Marques Aula 7 Classificação de Custos Consulplan 2018.2 Prof. Osvaldo Marques 1 TERMINOLOGIA: GASTOS É todo sacrifício financeiro onde a organização efetua

Curso Ninjas do CFC 100% GRATUITO Prof. Osvaldo Marques Aula 7 Classificação de Custos Consulplan 2018.2 Prof. Osvaldo Marques 1 TERMINOLOGIA: GASTOS É todo sacrifício financeiro onde a organização efetua

[jenominaçãôdadi~êiplina ';.' FUNDAMENTOS DA MODELAGEM ECONÔMICO-FINANCEIRA

SERViÇO PÚBLICO FEDERAL PROGRAMA Código. ':?ic '.. c.... GERAL.DE DISCIPLINA [jenominaçãôdadi~êiplina ';.' FUNDAMENTOS DA MODELAGEM ECONÔMICO-FINANCEIRA AMB1095....Posição na Integralização:' 5 período...professor.

SERViÇO PÚBLICO FEDERAL PROGRAMA Código. ':?ic '.. c.... GERAL.DE DISCIPLINA [jenominaçãôdadi~êiplina ';.' FUNDAMENTOS DA MODELAGEM ECONÔMICO-FINANCEIRA AMB1095....Posição na Integralização:' 5 período...professor.

3 - Por absorver todos os custos de produção, permite a apuração do custo total de cada produto.

1 Material 3 APROPRIAÇÃO DOS CUSTOS CUSTEIO POR ABSORÇÃO. Definição Custo por absorção é quando adicionamos os custos fixos aos Serviços de forma proporcional. Este método consiste na apropriação de todos

1 Material 3 APROPRIAÇÃO DOS CUSTOS CUSTEIO POR ABSORÇÃO. Definição Custo por absorção é quando adicionamos os custos fixos aos Serviços de forma proporcional. Este método consiste na apropriação de todos

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO 22/02/2016 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Dispêndio

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO 22/02/2016 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Dispêndio

CEAP Exercícios Professor: Salomão Soares Turma: Contabilidade e Sistemas de Custos

CEAP s Professor: Salomão Soares Turma: Contabilidade e Sistemas de Custos Data: Nota: 1) Dos livros da empresa Cosmopolitec foram extraídos os seguintes dados, relativos ao período findo 31 de dezembro

CEAP s Professor: Salomão Soares Turma: Contabilidade e Sistemas de Custos Data: Nota: 1) Dos livros da empresa Cosmopolitec foram extraídos os seguintes dados, relativos ao período findo 31 de dezembro

Custos Diretos são facilmente alocados à produção. E os custos indiretos?

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

É muito importante revisar a matéria antes de iniciar um assunto novo, porque só assim fixamos os conceitos e o aprendizado se consolida.

Aula 05 Olá concurseiro (a)! Já revisou a última aula?? É muito importante revisar a matéria antes de iniciar um assunto novo, porque só assim fixamos os conceitos e o aprendizado se consolida. A matéria

Aula 05 Olá concurseiro (a)! Já revisou a última aula?? É muito importante revisar a matéria antes de iniciar um assunto novo, porque só assim fixamos os conceitos e o aprendizado se consolida. A matéria

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS DEPARTAMENTO DE ENGENHARIA ENGENHARIA DE PRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS DEPARTAMENTO DE ENGENHARIA ENGENHARIA DE PRODUÇÃO PROVAS 2 ANTERIORES DE CUSTOS INDUSTRIAIS ENG 3040 1) A empresa Fios de Ouro produz fios elétricos em três tamanhos:

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS DEPARTAMENTO DE ENGENHARIA ENGENHARIA DE PRODUÇÃO PROVAS 2 ANTERIORES DE CUSTOS INDUSTRIAIS ENG 3040 1) A empresa Fios de Ouro produz fios elétricos em três tamanhos:

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN PLANO DE ENSINO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: CONTABILIDADE

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: CONTABILIDADE

GESTÃO DE PESSOAS E PROJETOS. 7º semestre Eng. Produção. Prof. Luciel Henrique de Oliveira

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

Aula 00. Aula 0 (DEMONSTRATIVA): apresentação do conteúdo programático, metodologia de ensino e resolução de exercícios.

: apresentação do conteúdo programático, metodologia de ensino e resolução de exercícios.") Aula 00 Caro aluno, Bem vindo ao curso de Contabilidade de Custos em Teoria e Exercícios para o cargo de Auditor Federal de Controle Externo (AFCE) AUDITORIA GOVERNAMENTAL do Tribunal de Contas da União

Aula 00 Caro aluno, Bem vindo ao curso de Contabilidade de Custos em Teoria e Exercícios para o cargo de Auditor Federal de Controle Externo (AFCE) AUDITORIA GOVERNAMENTAL do Tribunal de Contas da União

SUMÁRIO. Parte I INTRODUÇÃO À CONTABILIDADE DE CUSTOS, 1. Parte II PRINCÍPIOS PARA AVALIAÇÃO DE ESTOQUES, 15

SUMÁRIO Parte I INTRODUÇÃO À CONTABILIDADE DE CUSTOS, 1 CAPÍTULO 1 A CONTABILIDADE DE CUSTOS, A CONTABILIDADE FINANCEIRA E A CONTABILIDADE GERENCIAL, 3 1.1 OBJETIVOS DE APRENDIZAGEM, 3 1.2 INTRODUÇÃO,

SUMÁRIO Parte I INTRODUÇÃO À CONTABILIDADE DE CUSTOS, 1 CAPÍTULO 1 A CONTABILIDADE DE CUSTOS, A CONTABILIDADE FINANCEIRA E A CONTABILIDADE GERENCIAL, 3 1.1 OBJETIVOS DE APRENDIZAGEM, 3 1.2 INTRODUÇÃO,

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

Capítulo 1 Aspectos Gerais de Contabilidade 1. Capítulo 2 Análise das Demonstrações Contábeis 59

Sumário Capítulo 1 Aspectos Gerais de Contabilidade 1 1.1. Introdução...1 1.2. Demonstrações conforme a Lei das Sociedades Anônimas...2 1.3. Balanço Patrimonial BP...2 1.4. Demonstração do Resultado do

Sumário Capítulo 1 Aspectos Gerais de Contabilidade 1 1.1. Introdução...1 1.2. Demonstrações conforme a Lei das Sociedades Anônimas...2 1.3. Balanço Patrimonial BP...2 1.4. Demonstração do Resultado do

Seminário. expert PDF. Trial. PMEs - Estoques e Operações com Mercadorias. Junho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Métodos de Custeio. Artigos da internet

Método de Custeio por Absorção - (Custeio Integral) O Custeio por absorção, também chamado custeio integral, é aquele que faz debitar ao custo dos produtos todos os custos da área de fabricação, sejam

Método de Custeio por Absorção - (Custeio Integral) O Custeio por absorção, também chamado custeio integral, é aquele que faz debitar ao custo dos produtos todos os custos da área de fabricação, sejam

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS. Revisão de conceitos... CONTABILIDADE DE CUSTOS. Revisão de conceitos... GASTOS

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

Página 59 Inserir as questões a seguir após a questão 08.

Atualização da obra Contabilidade de Custos 9ª para a 10ª edição Página 59 Inserir as questões a seguir após a questão 08. (Especialista/Anatel/2014) Com relação aos custos, julgue os itens de 09 a 11.

Atualização da obra Contabilidade de Custos 9ª para a 10ª edição Página 59 Inserir as questões a seguir após a questão 08. (Especialista/Anatel/2014) Com relação aos custos, julgue os itens de 09 a 11.

PRODUÇÃO CONJUNTA, COPRODUTO, SUBPRODUTO E SUCATA

PRODUÇÃO CONJUNTA, COPRODUTO, SUBPRODUTO E SUCATA Flávio Adalberto Debastiani Mariângela de Fátima Alves Tassi Sartoretto Ytamar Siqueira Ventura Junior PRODUÇÃO CONJUNTA O que é: processo de produção

PRODUÇÃO CONJUNTA, COPRODUTO, SUBPRODUTO E SUCATA Flávio Adalberto Debastiani Mariângela de Fátima Alves Tassi Sartoretto Ytamar Siqueira Ventura Junior PRODUÇÃO CONJUNTA O que é: processo de produção

Contabilidade e Análise de Custos II 2016

I. EXERCÍCIOS CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO EXERCÍCIO 1 A empresa Arte em Estilo produz móveis de luxo por encomendas. Seus custos fixos totalizam R$ 9.600,00 por semana e suas despesas fixas

I. EXERCÍCIOS CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO EXERCÍCIO 1 A empresa Arte em Estilo produz móveis de luxo por encomendas. Seus custos fixos totalizam R$ 9.600,00 por semana e suas despesas fixas

AULA 3 RATEIO dos GASTOS GERAIS de FABRICAÇÃO. TECNOLÓGICOS FUNDAMENTOS de CUSTOS Prof. LUIZ JANUÁRIO 1/23

AULA 3 RATEIO dos GASTOS GERAIS de FABRICAÇÃO TECNOLÓGICOS FUNDAMENTOS de CUSTOS Prof LUIZ JANUÁRIO 1/23 Rateio dos GGF (Gastos Gerais de Fabricação) Centros de Custos: Administrativos (Despesas ) Apoio

AULA 3 RATEIO dos GASTOS GERAIS de FABRICAÇÃO TECNOLÓGICOS FUNDAMENTOS de CUSTOS Prof LUIZ JANUÁRIO 1/23 Rateio dos GGF (Gastos Gerais de Fabricação) Centros de Custos: Administrativos (Despesas ) Apoio

Prof. Alexandre Lima 1

1 Introdução à Contabilidade de Custos... 2 1.1 A Contabilidade Geral, a Contabilidade de Custos e a Contabilidade Gerencial... 2 1.2 Custeio por Absorção... 5 1.3 Terminologia Aplicável à Contabilidade

1 Introdução à Contabilidade de Custos... 2 1.1 A Contabilidade Geral, a Contabilidade de Custos e a Contabilidade Gerencial... 2 1.2 Custeio por Absorção... 5 1.3 Terminologia Aplicável à Contabilidade

Palestra. Contabilidade de Custos - Gestão Estratégica para os negócios. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários