Critérios de Avaliações para Desapropriações Administrativas e Judiciais

|

|

|

- Ísis Bennert Franca

- 8 Há anos

- Visualizações:

Transcrição

1 Critérios de Avaliações para Desapropriações Administrativas e Judiciais Msc. Eng. Isabela Beck da Silva Giannakos SOBREA

2 Desapropriação é o ato de direito público pelo qual a administração, fundamentada na necessidade pública, na utilidade pública ou no interesse social, obriga o proprietário a transferir a propriedade de um de um bem ao Estado ou a seus delegados, mediante prévia e justa indenização. Hely Lopes Meirelles

3 Desapropriação como figura jurídica pela qual o poder público, necessitando de um bem para fins de interesse público, retira-o do patrimônio do proprietário, mediante prévia e justa indenização. Odete Medauar

4 Logo em uma desapropriação, o ponto que mais interessa ser examinado é o da prévia e justa indenização. Por este motivo, pode-se dizer com propriedade, que o magistrado é o juiz de direito e o perito é o juiz de fato.

5 Segundo o jurista Seabra Fagundes, em uma desapropriação o único ponto controverso é o valor da indenização, uma vez que não se pode aí questionar o direito de o poder expropriar. O valor da indenização deve ser justo, não vindo a existir prejudicados.

6 Procedimento: É dividido em duas fases: A primeira, denominada declaratória, tem por escopo a declaração de utilidade pública ou interesse social, DUP. A segunda, chamada executória: a) administrativa (quando o Poder Público e o expropriado acordam quanto à indenização ) ; b) judicial (quando a Administração entra com Ação Expropriatória perante o Poder Judiciário).

; b) judicial (quando a Administração entra com Ação")

7 As Desapropriações Judiciais podem ser feitas: Através do procedimento sumário para desapropriação; tradicional processo de desapropriação, onde é nomeado pelo Juíz um Perito Judicial de sua confiança, para realizar o Laudo Pericial de Avaliação do bem objeto de desapropriação.

8 Através de Mutirões de Conciliação: Procedimento proposto pelo órgão expropriante, juntamente com a Justiça Federal e/ou Estadual, onde o objetivo é realizar a conciliação judicial das ações de desapropriação. Neste caso o órgão expropriante, realiza os Laudos de Avaliação Individuais, a partir de um Relatório Genérico de Valores RGV. Constitui procedimento inovador de elevada eficiência, com mais de 90% de acordos firmados.

9 Laudo de Avaliação É a peça de capital importância; Sem o qual não é possível a fixação do justo preço. O juíz precisa formar sua convicção de valor, através do Laudo de Avaliação que fixa a indenização respectiva.

10 O laudo deve conter Elementos suficientes para possibilitar sua compreensão, análise e críticas pelos assistentes, independentemente do acesso ao processo judicial. Logo o laudo, além de atender todas as exigências na NBR 14653, deve também ser auto explicativo, constando a ANÁLISE DE CONTEXTO. confronto com os títulos de propriedade; Critérios utilizados na avaliação.

11 A valorização ou desvalorização do remanescente; Constar separadamente o valor da indenização preconizada com a inclusão do remanescente e sem a inclusão do remanescente; A do imóvel mencionando o estado de conservação; No caso de avaliação de benfeitorias, deve ser mencionado o estado de conservação; Deve também considerar a funcionalidade do bem. O laudo deve apontar tudo aquilo que é passível de avaliação.

12 Critérios Nas desapropriações totais, as avaliações devem ser realizadas com a utilização dos métodos previstos na NBR Quando o custo de reedição for superior ao valor de mercado, o engenheiro de avaliações deverá apresentar os dois resultados, a título de subsídio.

13 Nas desapropriações parciais, o critério básico é o da diferença entre as avaliações do imóvel original e do imóvel remanescente, na mesma data de referência (critério antes e depois ). Devem ser apreciadas circunstâncias especiais, quando relevantes, tais como alterações na forma, uso, acessibilidade, ocupação e aproveitamento.

14 No caso de benfeitorias atingidas, devem ser previstas verbas relativas ao custo de obras de adaptação do remanescente, possível desvalia acarretada por perda de funcionalidade e eventual lucro cessante, no caso de ser necessária a desocupação temporária para a execução dos serviços.

15 Se o engenheiro de avaliações considerar como inaproveitável o remanescente do imóvel, esta condição deve ser explicitada e seu valor apresentado em separado. Nas desapropriações temporárias, as indenizações devem considerar a renda que seria auferida pelo imóvel, durante o período correspondente, bem como eventuais perdas adicionais.

16 Na prática se recomenda, como critério de maior aceitação, o denominado CRITÉRIO DO VALOR MÉDIO, ou seja, determina-se o valor unitário médio do imóvel com sua área total, e aplica-se este valor na área desapropriada. Este critério, tem-se mostrado, como sendo de ampla aceitação no Poder Judiciário, através dos Laudos Periciais de Avaliação, assim como nos mutirões de conciliação.

17 EXEMPLOS DE LAUDOS PERICIAIS DE AVALIAÇÕES PARA DESAPROPRIAÇÕES NA ESFERA JUDICIAL Neste caso, os Laudos de Avaliação apresentam as seguintes características: Trata-se de avaliação individual e específica para o imóvel objeto de desapropriação; Deve ser desenvolvido o Método Comparativo de Dados de Mercado, com o desenvolvimento de pesquisa característica. As benfeitorias atingidas pela desapropriação devem ser indenizadas.

18 EXEMPLOS 1) Imóvel localizado na Av. Getúlio Vargas esq. Salgado Filho em Alvorada.

19 Área de matrícula 400,40 m² Área desapropriada 124,67 m² Área remanescente 275,73 m²

20 Avalia a área total com 400,40m² Vt= R$ ,00 = Vu = R$ 174,82/m 2 Área desapropriada corresponde a 124,67m² Vind = R$ 174,82/m 2 x 124,67m 2 Vind = R$ ,81 Neste caso deve ser considerado também a desvalorização do remanescente considerando-se o recuo de jardim. Sugere-se neste caso que a indenização seja proporicional a restrição imposta devido a perda de índice contrutivo na área expropriada e na área remanescente.

21 2) Av. Oscar Pereira Área total: ,00m² Área desapropriada: 130,00m²

22

23 Avaliação considerou o lote padrão do bairro com 300,00m² Vtotal = R$ ,00 Vu = R$ 400,00/m² Área desapropriada: 130,00m² Vind. = R$ ,00m²

24 3) Av. Juca Batista Área total: ,24m² Frente: 70,00m Área desapropriada: 158,37m²

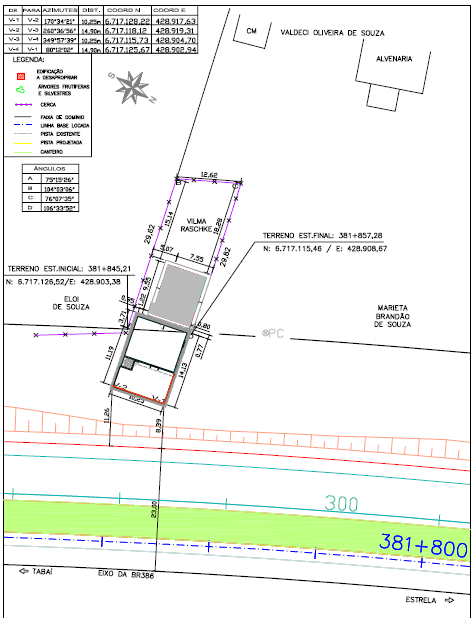

25 5) Av. Wenceslau Escobar

26

27 Área total: 1.219,16m² Adesap.= 475,63m² Área desapropriada era destinada a estacionamento. Vind = Adesap x Vunit Vind = R$ ,28m²

28 EXEMPLOS DE LAUDOS DE AVALIAÇÕES PARA DESAPROPRIAÇÕES NOS MUTIRÕES DE CONCILIAÇÃO Os mutirões de conciliação têm sido utilizados na implantação de obras de infraestrutura, quando o DUP atinge um conjunto de propriedades vizinhas, como ao longo de rodovias, ferrovias, metrô, etc... Logo, existe a necessidade da realização do Laudo de Avaliação denominado de Relatório Genérico de Valores RGV.

29 INICIALMENTE É PRECISO Conhecer o trecho da obra: Identificar zonas urbanas e rurais Quantificar a extensão destas zonas Identificar tipologias recorrentes das benfeitorias Identificar outros aspectos como margens de rio ou de marinha; zonas de presevação, etc. Identifica as culturas regionais

30 Pesquisa de mercado, que contemple todas as características identificadas Custos das benfeitorias recorrentes Custos das culturas regionais Os custos atípicos também devem ser considerados O método decorrente é o MÉTODO EVOLUTIVO

31 Para as culturas: Identifica as culturas dominantes na região de influência e define custos de reprodução conforme publicações institucionais. Os casos específicos de benfeitorias e/ou culturas atípicas, não contempladas no RGV, devem ser quantificadas, individualmente em cada um dos Laudos Individuais.

32 Nas avaliações das benfeitorias, o método recomendado é o método da Reedição do custo das benfeitorias. Deve ser considerada a área de contrução das benfeitorias, assim como a incidência de BDI O critério de Ross Heideck, é largamente utilizado para fins de quantificar a depreciação. Nos casos em que o custo de reedição, não é suficiente para fins de manter a função da benfeitorias, recomenda-se o custo de reprodução. O laudo deverá mencionar o valor do imóvel (valor de mercado);

33 EXEMPLO DUPLICAÇÃO BR 386/RS

34

35 CRITÉRIOS PERCENTUAL DE SERVIDÃO ÁREAS RURAIS. Critério A Porte da Propriedade. Critério B Percentual de Comprometimento. Critério C Aproveitamento Econômico. Fatores de Ajustamento Fator de Relevo. Fator de Posição da Faixa.

36 Avaliação de servidão Servidão: Encargo específico que se impõe a uma propriedade em serviço de outrem. É algo que priva a liberdade de pleno uso de parte ou totalidade da propriedade em benefìcio de alguém e não secciona, ou seja, não impede a comunicação entre as partes. Área de servidão: Parte do imóvel serviente diretamente atingido pela servidão. Imóvel serviente: imóvel que sofre restrição imposta por servidão.

37 Diferente da expropriação é a servidão. Enquanto na primeira o particular perde a propriedade do imóvel expropriando, na segunda ele a conserva, embora gravada por um ônus de uso.

38 Na servidão, além da determinação do valor do imóvel, é necessário estabelecer até que ponto esse valor foi diminuído, ou seja, qual é o valor do prejuízo do seu proprietário, em virtude da instituição da servidão. Para isto é necessário: Conhecer o imóvel e o contexto onde está inserido; Identificar quais as atividades econômicas estão restritas devidos à implantação da servidão; Linha de transmissão; Gaseodutos

39 Posicionamento da servidão na propriedade: Não é possível quantificar o percentual de desvalorização sem conhecer o posicionamento da servidão dentro da propriedade. Percentual de servidão da área total do imóvel atingida pela servidão e as restrições daí decorrentes.

40 A passagem de uma linha de transmissão de energia elétrica, numa área grande, destinada a pasto de animais ou ocupada com plantação de pequeno porte, não a altera de forma substancial. Em contraponto a mesma passagem numa área pequena, como os lotes de um loteamento, os quais existem de direito de fato, causa-lhes limitações no que tange à edificação, que constituem o fim a que se destinam, razão pela qual para imóveis urbanos é comum indenizar pela servidão de passagem 2/3 do valor da terra nua e para imóveis rurais 1/3 do valor da terra. Recomenda-se considerar a posição e o percentual atingido e o uso impdedido.

41 Casal recusa proposta e empresa constrói rodovia ao redor de imóvel na China Yahoo! Notícias qui, 22 de nov de 2012

42 Engenharia Patrimonial Pode ser definida também como a congregação das duas definições: Engenharia de avaliações Engenharia legal Considerando também aspectos de contexto

43 ENGENHARIA PATRIMONIAL Definição: A Engenharia Patrimonial refere-se à área da engenharia que se dedica a estudos técnicos que contribuem para decisões patrimoniais fundamentadas e precisas, tomadas a partir da compreensão do laudo apresentado. Para que isto ocorra, o laudo deve ser claro, tanto no conteúdo como na forma, buscando reduzir a margem de erro e fornecendo subsídios técnicos para esclarecimentos e tomadas de decisões precisas.

44 ENGENHARIA PATRIMONIAL Benefícios Segurança para tomada de decisões; Valoração de patrimônio com base em realidade de mercado; Esclarecimento de situações jurídicas; Diferentes óticas de uma mesma situação; Segurança para investimentos imobiliários; Maximização de resultados de investimentos imobiliários; Solução para litígios tributários.

45 Obrigado!

Seminário: Engenharia da Avaliação em Desapropriação

Seminário: Engenharia da Avaliação em Desapropriação Normas Técnicas : A importância de uniformização de Conceitos Arquiteta Ana Maria de Biazzi Dias de Oliveira Normas Técnicas : A importância de uniformização

Seminário: Engenharia da Avaliação em Desapropriação Normas Técnicas : A importância de uniformização de Conceitos Arquiteta Ana Maria de Biazzi Dias de Oliveira Normas Técnicas : A importância de uniformização

II Seminário Nacional de Engenharia de Avaliações

II Seminário Nacional de Engenharia de Avaliações Aspectos Polêmicos em Desapropriação de Imóveis Eng o. Diego de Alava Soto Analista de Infraestrutura MPOG, em exercício no DNIT Eng o. Robson Carlindo

II Seminário Nacional de Engenharia de Avaliações Aspectos Polêmicos em Desapropriação de Imóveis Eng o. Diego de Alava Soto Analista de Infraestrutura MPOG, em exercício no DNIT Eng o. Robson Carlindo

ETM-CORP/ST/SEPAV DESAPROPRIAÇÕES PARA IMPLANTAÇÃO DE FAIXA DE SERVIDÃO

DESAPROPRIAÇÕES PARA IMPLANTAÇÃO DE FAIXA DE SERVIDÃO DEFINIÇÃO DE DESAPROPRIAÇÃO Direito do Estado que possibilita a transferência compulsória, por justa causa, de determinado direito patrimonial particular

DESAPROPRIAÇÕES PARA IMPLANTAÇÃO DE FAIXA DE SERVIDÃO DEFINIÇÃO DE DESAPROPRIAÇÃO Direito do Estado que possibilita a transferência compulsória, por justa causa, de determinado direito patrimonial particular

DESAPROPRIAÇÕES PARA IMPLANTAÇÃO DE FAIXA DE SERVIDÃO.

Ibape SP Seminário: Engenharia de Avaliação em Desapropriação DESAPROPRIAÇÕES PARA IMPLANTAÇÃO DE FAIXA DE SERVIDÃO. Hamilton Leal Cazes Eng. Civil 1 FAIXAS DE SERVIDÃO DE PASSAGEM Faixas de áreas desapropriadas

Ibape SP Seminário: Engenharia de Avaliação em Desapropriação DESAPROPRIAÇÕES PARA IMPLANTAÇÃO DE FAIXA DE SERVIDÃO. Hamilton Leal Cazes Eng. Civil 1 FAIXAS DE SERVIDÃO DE PASSAGEM Faixas de áreas desapropriadas

ABNT Parte 1-14653. PRINCIPAIS ALTERAÇÕES Seminário IBAPE MG 17/04/2015

ABNT Parte 1-14653 PRINCIPAIS ALTERAÇÕES Seminário IBAPE MG 17/04/2015 Palestra - Osório Gatto Octavio Galvão, Arival Cidade, Frederico Coelho, Antônio Pelli ABNT Parte 1-14653 Estrutura apresentação Histórico

ABNT Parte 1-14653 PRINCIPAIS ALTERAÇÕES Seminário IBAPE MG 17/04/2015 Palestra - Osório Gatto Octavio Galvão, Arival Cidade, Frederico Coelho, Antônio Pelli ABNT Parte 1-14653 Estrutura apresentação Histórico

LAUDO TÉCNICO DE AVALIAÇÃO

LAUDO TÉCNICO DE AVALIAÇÃO Rua Dr. Gerônimo Monteiro Lopes, 373, 383, 389 e 393 (Antiga Rua Projetada, 5 Lotes 230, 231 e 232) Vila São Francisco Registro / SP Conselho do Patrimônio Imobiliário 1. VALOR

LAUDO TÉCNICO DE AVALIAÇÃO Rua Dr. Gerônimo Monteiro Lopes, 373, 383, 389 e 393 (Antiga Rua Projetada, 5 Lotes 230, 231 e 232) Vila São Francisco Registro / SP Conselho do Patrimônio Imobiliário 1. VALOR

COMISSÃO DE MINAS E ENERGIA

COMISSÃO DE MINAS E ENERGIA PROJETO DE LEI N o 41, DE 2015 Altera a Lei nº 9.074, de 7 de julho de 1995, para estabelecer uma indenização mínima de vinte por cento do valor da terra nua no caso da instituição

COMISSÃO DE MINAS E ENERGIA PROJETO DE LEI N o 41, DE 2015 Altera a Lei nº 9.074, de 7 de julho de 1995, para estabelecer uma indenização mínima de vinte por cento do valor da terra nua no caso da instituição

Análise do Laudo de Avaliação do Ed. Santa Clara

Análise do Laudo de Avaliação do Ed. Santa Clara Objeto da análise: Laudo de Avaliação n 0 7128.7128.632314/2012.01.01.01 SEQ.002 Autor do laudo: Eng. Denis Francisco Lunardi. Solicitante do laudo: Caixa

Análise do Laudo de Avaliação do Ed. Santa Clara Objeto da análise: Laudo de Avaliação n 0 7128.7128.632314/2012.01.01.01 SEQ.002 Autor do laudo: Eng. Denis Francisco Lunardi. Solicitante do laudo: Caixa

DIREITO ADMINISTRATIVO

DIREITO ADMINISTRATIVO 3ᴼ Ano Turmas A e B Prof. Ms: Vânia Cristina Teixeira CORREÇÃO PROVA 3ᴼ BIM Examine as proposições abaixo, concernentes à desapropriação, e assinale a alternativa correta: I. Sujeito

DIREITO ADMINISTRATIVO 3ᴼ Ano Turmas A e B Prof. Ms: Vânia Cristina Teixeira CORREÇÃO PROVA 3ᴼ BIM Examine as proposições abaixo, concernentes à desapropriação, e assinale a alternativa correta: I. Sujeito

ABNT NBR 14653-3:2004. Propostas de mudança aprovadas pela comissão de estudos

ABNT NBR 14653-3:2004 Propostas de mudança aprovadas pela comissão de estudos Definições 3.2 benfeitorias: Resultado de obra ou serviço realizado no imóvel rural, que não pode ser retirado sem destruição,

ABNT NBR 14653-3:2004 Propostas de mudança aprovadas pela comissão de estudos Definições 3.2 benfeitorias: Resultado de obra ou serviço realizado no imóvel rural, que não pode ser retirado sem destruição,

XV COBREAP CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS IBAPE/SP - 2009

XV COBREAP CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS IBAPE/SP - 2009 TRABALHO DE AVALIAÇÃO Resumo Este artigo tem como objetivo apresentar uma análise da avaliação de áreas de imóveis

XV COBREAP CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS IBAPE/SP - 2009 TRABALHO DE AVALIAÇÃO Resumo Este artigo tem como objetivo apresentar uma análise da avaliação de áreas de imóveis

LAUDO TÉCNICO DE AVALIAÇÃO. Rua Riachuelo, 547. Pirassununga/SP. Conselho do Patrimônio Imobiliário. Coordenada Geográfica: 21 59 31,2 S, 47 25 39,8 W

LAUDO TÉCNICO DE AVALIAÇÃO Rua Riachuelo, 547 Pirassununga/SP Conselho do Patrimônio Imobiliário Coordenada Geográfica: 21 59 31,2 S, 47 25 39,8 W 2 FICHA CADASTRAL DO IMÓVEL 1. VALOR TOTAL DO IMÓVEL (R$):

LAUDO TÉCNICO DE AVALIAÇÃO Rua Riachuelo, 547 Pirassununga/SP Conselho do Patrimônio Imobiliário Coordenada Geográfica: 21 59 31,2 S, 47 25 39,8 W 2 FICHA CADASTRAL DO IMÓVEL 1. VALOR TOTAL DO IMÓVEL (R$):

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL LAUDO TÉCNICO DE AVALIAÇÃO Imóvel rural denominado Fazenda Cerrado Distrito de Domélia Agudos-SP CPI Conselho do Patrimônio Imobiliário Coordenadas Geográfica: W 49.245816

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL LAUDO TÉCNICO DE AVALIAÇÃO Imóvel rural denominado Fazenda Cerrado Distrito de Domélia Agudos-SP CPI Conselho do Patrimônio Imobiliário Coordenadas Geográfica: W 49.245816

SEMINÁRIO DE PERÍCIAS

SEMINÁRIO DE PERÍCIAS Norma de Vistoria de Vizinhança IBAPE/SP ANTONIO CARLOS DOLACIO Diretor Técnico do IBAPE/SP ABNT NBR 12722 Discriminação de serviços para construção de edifícios - Procedimento Item

SEMINÁRIO DE PERÍCIAS Norma de Vistoria de Vizinhança IBAPE/SP ANTONIO CARLOS DOLACIO Diretor Técnico do IBAPE/SP ABNT NBR 12722 Discriminação de serviços para construção de edifícios - Procedimento Item

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL

1 LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Lotes 13 e 14 Quadra B Prolongamento da Rua Monsenhor Seckler (Loteamento não implantado) Bairro Vila Oceanópolis Mongaguá SP CPI Conselho do Patrimônio Imobiliário

1 LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Lotes 13 e 14 Quadra B Prolongamento da Rua Monsenhor Seckler (Loteamento não implantado) Bairro Vila Oceanópolis Mongaguá SP CPI Conselho do Patrimônio Imobiliário

SERVIDÃO ADMINISTRATIVA

Direito Administrativo Aula 06 Professora Giovana Garcia SERVIDÃO ADMINISTRATIVA Definição: é direito real público que autoriza à Administração usar da propriedade imóvel, particular ou pública, limita

Direito Administrativo Aula 06 Professora Giovana Garcia SERVIDÃO ADMINISTRATIVA Definição: é direito real público que autoriza à Administração usar da propriedade imóvel, particular ou pública, limita

PROCEDIMENTOS PARA APLICAÇÃO DE FATORES

PROCEDIMENTOS PARA APLICAÇÃO DE FATORES PROCEDIMENTOS PARA APLICAÇÃO DE FATORES COORDENAÇÃO: Ana Maria de Biazzi Dias de Oliveira COLABORADORES: Osório Accioly Gatto, Paulo Grandiski, Nelson Nady Nór Filho,

PROCEDIMENTOS PARA APLICAÇÃO DE FATORES PROCEDIMENTOS PARA APLICAÇÃO DE FATORES COORDENAÇÃO: Ana Maria de Biazzi Dias de Oliveira COLABORADORES: Osório Accioly Gatto, Paulo Grandiski, Nelson Nady Nór Filho,

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Vice-presidência de Governo Superintendência Nacional de Assistência Técnica e Desenvolvimento Sustentável Gerência Nacional de Assistência Técnica

Vice-presidência de Governo Superintendência Nacional de Assistência Técnica e Desenvolvimento Sustentável Gerência Nacional de Assistência Técnica Apoio Técnico a Questões Relativas à Avaliação em Massa

Vice-presidência de Governo Superintendência Nacional de Assistência Técnica e Desenvolvimento Sustentável Gerência Nacional de Assistência Técnica Apoio Técnico a Questões Relativas à Avaliação em Massa

Laudo Pericial Judicial

Laudo Pericial Judicial Disponível em: Acesso em: 06 jun. 2009 O Laudo é o parecer técnico resultante do trabalho realizado pelo Perito, via

Laudo Pericial Judicial Disponível em: Acesso em: 06 jun. 2009 O Laudo é o parecer técnico resultante do trabalho realizado pelo Perito, via

ABNT Parte 1-14653 PRINCIPAIS ALTERAÇÕES. Palestra - Osório Gatto

ABNT Parte 1-14653 PRINCIPAIS ALTERAÇÕES Seminário IBAPE 12/06/2015 Palestra - Osório Gatto ABNT Parte 1-14653 Estrutura apresentação Histórico e principais propostas no novo texto normativo Novos Conceitos

ABNT Parte 1-14653 PRINCIPAIS ALTERAÇÕES Seminário IBAPE 12/06/2015 Palestra - Osório Gatto ABNT Parte 1-14653 Estrutura apresentação Histórico e principais propostas no novo texto normativo Novos Conceitos

LAUDO PERICIAL AVALIATÓRIO NIVEL DE RIGOR: EXPEDITO (NB 502/89)

") EXMO. SR. DR. JUIZ DE DIREITO DA 2ª. VARA DA FAZENDA PÚBLICA E REGISTROS PÚBLICOS, COMARCA DE CAMPO GRANDE, CAPITAL DO ESTADO DE MATO GROSSO DO SUL. Proc: nº. 97. 0030457-4 Ação Ordinária de Cobrança Autor:

EXMO. SR. DR. JUIZ DE DIREITO DA 2ª. VARA DA FAZENDA PÚBLICA E REGISTROS PÚBLICOS, COMARCA DE CAMPO GRANDE, CAPITAL DO ESTADO DE MATO GROSSO DO SUL. Proc: nº. 97. 0030457-4 Ação Ordinária de Cobrança Autor:

MANUAL DE GARANTIAS 1

MANUAL DE GARANTIAS 1 Para a obtenção do financiamento junto à FINEP deverão ser apresentadas Garantias Reais e Pessoais cumulativamente, exceto em caso de garantia por fiança bancária e demais casos de

MANUAL DE GARANTIAS 1 Para a obtenção do financiamento junto à FINEP deverão ser apresentadas Garantias Reais e Pessoais cumulativamente, exceto em caso de garantia por fiança bancária e demais casos de

PARA FINS TRIBUTÁRIOS

AVALIAÇÃO DE IMÓVEIS PARA FINS TRIBUTÁRIOS RIOS SEMINÁRIO INTERNACIONAL O PAPEL DOS TRIBUTOS IMOBILIÁRIOS PARA O FORTALECIMENTO DOS MUNICÍPIOS Fortaleza/CE - Março/2006 Eng. Civil Carlos Etor Averbeck

AVALIAÇÃO DE IMÓVEIS PARA FINS TRIBUTÁRIOS RIOS SEMINÁRIO INTERNACIONAL O PAPEL DOS TRIBUTOS IMOBILIÁRIOS PARA O FORTALECIMENTO DOS MUNICÍPIOS Fortaleza/CE - Março/2006 Eng. Civil Carlos Etor Averbeck

Relatório de Avaliação Patrimonial

Relatório de Avaliação Patrimonial Brasilagro Cia. Brasileira de Propriedades Agrícolas Data-base: 31 de dezembro de 2010 Corporate Finance ÍNDICE 1. INTRODUÇÃO... 3 2. OBJETIVO... 4 3. DESENVOLVIMENTO

Relatório de Avaliação Patrimonial Brasilagro Cia. Brasileira de Propriedades Agrícolas Data-base: 31 de dezembro de 2010 Corporate Finance ÍNDICE 1. INTRODUÇÃO... 3 2. OBJETIVO... 4 3. DESENVOLVIMENTO

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 858/99 Reformula a NBC T 13 Da Perícia Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a necessidade de reformulação

RESOLUÇÃO CFC N.º 858/99 Reformula a NBC T 13 Da Perícia Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a necessidade de reformulação

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986.

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

Regulamento da CMVM n.º 97/11 Critérios de Avaliação e Peritos Avaliadores dos Imóveis dos Fundos de Investimento Imobiliário

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 97/11 Critérios de Avaliação e Peritos Avaliadores dos Imóveis dos Fundos de Investimento Imobiliário O Decreto

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 97/11 Critérios de Avaliação e Peritos Avaliadores dos Imóveis dos Fundos de Investimento Imobiliário O Decreto

CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE SER RENDA;

DOS IMPOSTOS (CONTINUAÇÃO) IMPOSTO SOBRE RENDA E PROVENTOS DE QUALQUER NATUREZA ENCONTRA-SE PREVISTO NO ARTIGO 153, INCISO III, DA C.F.. CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE

DOS IMPOSTOS (CONTINUAÇÃO) IMPOSTO SOBRE RENDA E PROVENTOS DE QUALQUER NATUREZA ENCONTRA-SE PREVISTO NO ARTIGO 153, INCISO III, DA C.F.. CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE

Métodos Involutivos. Involutivo Vertical

Métodos Involutivos Involutivo Vertical AVALIAÇÕES PELO MÉTODO INVOLUTIVO Apresentação de aspectos práticos na aplicação do Método Involutivo, incluindo o Método Involutivo Vertical, limitações e evolução

Métodos Involutivos Involutivo Vertical AVALIAÇÕES PELO MÉTODO INVOLUTIVO Apresentação de aspectos práticos na aplicação do Método Involutivo, incluindo o Método Involutivo Vertical, limitações e evolução

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Rua Pernambuco, s/nº Lote 11 quadra O Jardim Pacaembu São Carlos/SP Conselho do Patrimônio Imobiliário COORDENADAS GEOGRÁFICAS: S 22.04565º W 47.894178º FICHA CADASTRAL

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Rua Pernambuco, s/nº Lote 11 quadra O Jardim Pacaembu São Carlos/SP Conselho do Patrimônio Imobiliário COORDENADAS GEOGRÁFICAS: S 22.04565º W 47.894178º FICHA CADASTRAL

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL

CPOS 0380/2008 pasta A 58 LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Av. Pres. Castelo Branco, Lotes 21 e 23 Quadra 3 Vila Balneária Bairro Jardim Real Praia Grande SP CPI Conselho do Patrimônio Imobiliário

CPOS 0380/2008 pasta A 58 LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Av. Pres. Castelo Branco, Lotes 21 e 23 Quadra 3 Vila Balneária Bairro Jardim Real Praia Grande SP CPI Conselho do Patrimônio Imobiliário

NORMA DE PROCEDIMENTOS. Locação de imóveis

Pág.: 1/6 1 Objetivo Esta Norma estabelece os procedimentos referentes à celebração, renovação e rescisão dos contratos de locação de imóveis efetuados pela COPASA MG, exclusivamente para o exercício de

Pág.: 1/6 1 Objetivo Esta Norma estabelece os procedimentos referentes à celebração, renovação e rescisão dos contratos de locação de imóveis efetuados pela COPASA MG, exclusivamente para o exercício de

Mesa Redonda sobre Imóveis Rurais

Pauta Proposta da Reunião Solicitada pelo Associado Eng. Agr. José Rodrigues de Moura Mesa Redonda sobre Imóveis Rurais Data: 19/05/2014 Diretoria IBAPE-GO Presidente Eng. Agr. Luciano de Camargo Orlando

Pauta Proposta da Reunião Solicitada pelo Associado Eng. Agr. José Rodrigues de Moura Mesa Redonda sobre Imóveis Rurais Data: 19/05/2014 Diretoria IBAPE-GO Presidente Eng. Agr. Luciano de Camargo Orlando

CAIProposta de Metodologia. simplificada de Avaliação para Registro Contábil

CAIProposta de Metodologia simplificada de Avaliação para Registro Contábil FUNDAMENTAÇÃO LEGAL Resolução TCEES Nº 221 07 de dezembro de 2010 Art. 2º Para cumprimento do artigo anterior os jurisdicionados

CAIProposta de Metodologia simplificada de Avaliação para Registro Contábil FUNDAMENTAÇÃO LEGAL Resolução TCEES Nº 221 07 de dezembro de 2010 Art. 2º Para cumprimento do artigo anterior os jurisdicionados

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Rua Ceará, nº 2855 São Joaquim da Barra/SP CPI Conselho do Patrimônio Imobiliário Coordenadas Geográfica: W 47.872444 S 20.585111 2 FICHA CADASTRAL DO IMÓVEL 1. VALOR

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Rua Ceará, nº 2855 São Joaquim da Barra/SP CPI Conselho do Patrimônio Imobiliário Coordenadas Geográfica: W 47.872444 S 20.585111 2 FICHA CADASTRAL DO IMÓVEL 1. VALOR

CONTRIBUIÇÕES REFERENTES À AUDIÊNCIA PÚBLICA Nº 057/2012 NOME DA INSTITUIÇÃO: CPFL ENERGIAS RENOVÁVEIS S.A.

CONTRIBUIÇÕES REFERENTES À AUDIÊNCIA PÚBLICA Nº 057/2012 NOME DA INSTITUIÇÃO: CPFL ENERGIAS RENOVÁVEIS S.A. AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL ATO REGULATÓRIO: Resolução Normativa ANEEL nº 279,

CONTRIBUIÇÕES REFERENTES À AUDIÊNCIA PÚBLICA Nº 057/2012 NOME DA INSTITUIÇÃO: CPFL ENERGIAS RENOVÁVEIS S.A. AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL ATO REGULATÓRIO: Resolução Normativa ANEEL nº 279,

A SEGURADORA GLOBAL DE CONFIANÇA

A SEGURADORA GLOBAL DE CONFIANÇA RESPONSABILIDADE CIVIL Principais Características ÍNDICE O que é RC Riscos Excluídos Forma de Contratação e Prescrição O que é a Responsabilidade Civil Responsabilidade

A SEGURADORA GLOBAL DE CONFIANÇA RESPONSABILIDADE CIVIL Principais Características ÍNDICE O que é RC Riscos Excluídos Forma de Contratação e Prescrição O que é a Responsabilidade Civil Responsabilidade

Sistemas de Gestão Ambiental O QUE MUDOU COM A NOVA ISO 14001:2004

QSP Informe Reservado Nº 41 Dezembro/2004 Sistemas de Gestão O QUE MUDOU COM A NOVA ISO 14001:2004 Material especialmente preparado para os Associados ao QSP. QSP Informe Reservado Nº 41 Dezembro/2004

QSP Informe Reservado Nº 41 Dezembro/2004 Sistemas de Gestão O QUE MUDOU COM A NOVA ISO 14001:2004 Material especialmente preparado para os Associados ao QSP. QSP Informe Reservado Nº 41 Dezembro/2004

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

TOTVS S.A. CNPJ/MF Nº 53.113.791/0001-22 NIRE 35.300.153.171 ANEXO I À ATA DE REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO REALIZADA EM 18 DE DEZEMBRO DE 2015

TOTVS S.A. CNPJ/MF Nº 53.113.791/0001-22 NIRE 35.300.153.171 ANEXO I À ATA DE REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO REALIZADA EM 18 DE DEZEMBRO DE 2015 POLÍTICA DE DIVULGAÇÃO DE INFORMAÇÕES RELEVANTES E

TOTVS S.A. CNPJ/MF Nº 53.113.791/0001-22 NIRE 35.300.153.171 ANEXO I À ATA DE REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO REALIZADA EM 18 DE DEZEMBRO DE 2015 POLÍTICA DE DIVULGAÇÃO DE INFORMAÇÕES RELEVANTES E

BENEFÍCIOS FISCAIS PARA A REABILITAÇÃO URBANA ENQUADRAMENTO LEGAL

BENEFÍCIOS FISCAIS PARA A REABILITAÇÃO URBANA ENQUADRAMENTO LEGAL Refere o Decreto-Lei nº 307/2009 de 23 de Outubro No artigo 2º Definições i) «Reabilitação de edifícios» a forma de intervenção destinada

BENEFÍCIOS FISCAIS PARA A REABILITAÇÃO URBANA ENQUADRAMENTO LEGAL Refere o Decreto-Lei nº 307/2009 de 23 de Outubro No artigo 2º Definições i) «Reabilitação de edifícios» a forma de intervenção destinada

Vistoria da vizinhança

Vistoria da vizinhança Grupo de Materiais de Construção 1 INTRODUÇÃO: Vistoria Preventiva Laudo de vizinhança apura estado de conservação de imóveis próximos ao canteiro de obras e atua como garantia a

Vistoria da vizinhança Grupo de Materiais de Construção 1 INTRODUÇÃO: Vistoria Preventiva Laudo de vizinhança apura estado de conservação de imóveis próximos ao canteiro de obras e atua como garantia a

CONCEITOS DE IMÓVEL RURAL: aplicações na Certificação e no Registro de Imóveis

CONCEITOS DE IMÓVEL RURAL: aplicações na Certificação e no Registro de Imóveis RIDALVO MACHADO DE ARRUDA PROCURADOR FEDERAL (PFE-INCRA/PB) ESPECIALISTA EM DIREITO REGISTRAL IMOBILIÁRIO NO DIREITO AGRÁRIO

CONCEITOS DE IMÓVEL RURAL: aplicações na Certificação e no Registro de Imóveis RIDALVO MACHADO DE ARRUDA PROCURADOR FEDERAL (PFE-INCRA/PB) ESPECIALISTA EM DIREITO REGISTRAL IMOBILIÁRIO NO DIREITO AGRÁRIO

INDENIZAÇÃO CONTRATUAL EXIGIDA PELA LEI 11.445 INTERMUNICIPAL DE PASSAGEIROS

INDENIZAÇÃO CONTRATUAL EXIGIDA PELA LEI 11.445 UMA ABORDAGEM PARA O TRANSPORTE INTERMUNICIPAL DE PASSAGEIROS Pelas disposições da Lei 11.445 as concessões em caráter precário, as que estiverem com prazo

INDENIZAÇÃO CONTRATUAL EXIGIDA PELA LEI 11.445 UMA ABORDAGEM PARA O TRANSPORTE INTERMUNICIPAL DE PASSAGEIROS Pelas disposições da Lei 11.445 as concessões em caráter precário, as que estiverem com prazo

LAUDO DE AVALIAÇÃO. Conforme projeto zona beneficiada (anexo 02). Conforme projeto pavimentação planimétrico (anexo 03).

. Conforme projeto pavimentação planimétrico (anexo 03).") LAUDO DE AVALIAÇÃO 1.0 - OBJETO Constitui-se objeto da presente avaliação, a determinação de valores dos terrenos frontais à Rua XV de Novembro, que receberam melhoria na sua estrutura, com pavimentação

LAUDO DE AVALIAÇÃO 1.0 - OBJETO Constitui-se objeto da presente avaliação, a determinação de valores dos terrenos frontais à Rua XV de Novembro, que receberam melhoria na sua estrutura, com pavimentação

Parecer Consultoria Tributária Segmentos Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

TT45 LUCRO NO MÉTODO INVOLUTIVO

TT45 LUCRO NO MÉTODO INVOLUTIVO MILTON CANDELORO ENGENHEIRO CIVIL NO MACKENZIE/SP EM 1973 - AVALIADOR, PERITO JUDICIAL E AUTOR DE ESTUDOS E TRABALHOS NA ÁREA DESDE 1974 LUCRO NO MÉTODO INVOLUTIVO MILTON

TT45 LUCRO NO MÉTODO INVOLUTIVO MILTON CANDELORO ENGENHEIRO CIVIL NO MACKENZIE/SP EM 1973 - AVALIADOR, PERITO JUDICIAL E AUTOR DE ESTUDOS E TRABALHOS NA ÁREA DESDE 1974 LUCRO NO MÉTODO INVOLUTIVO MILTON

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

Instalações Máquinas Equipamentos Pessoal de produção

Fascículo 6 Arranjo físico e fluxo O arranjo físico (em inglês layout) de uma operação produtiva preocupa-se com o posicionamento dos recursos de transformação. Isto é, definir onde colocar: Instalações

Fascículo 6 Arranjo físico e fluxo O arranjo físico (em inglês layout) de uma operação produtiva preocupa-se com o posicionamento dos recursos de transformação. Isto é, definir onde colocar: Instalações

PROJETO DE LEI. I - certidões atualizadas de domínio e de ônus reais do imóvel;

PROJETO DE LEI Altera o Decreto-Lei n o 3.365, de 21 de junho de 1941, que dispõe sobre desapropriações por utilidade pública. O CONGRESSO NACIONAL decreta: Art. 1 o Os arts. 15, 26 e 32 do Decreto-Lei

PROJETO DE LEI Altera o Decreto-Lei n o 3.365, de 21 de junho de 1941, que dispõe sobre desapropriações por utilidade pública. O CONGRESSO NACIONAL decreta: Art. 1 o Os arts. 15, 26 e 32 do Decreto-Lei

Filosofia e Conceitos

Filosofia e Conceitos Objetivo confiabilidade para o usuário das avaliações. 1. Princípios e definições de aceitação genérica. 2. Comentários explicativos sem incluir orientações em técnicas de avaliação.

Filosofia e Conceitos Objetivo confiabilidade para o usuário das avaliações. 1. Princípios e definições de aceitação genérica. 2. Comentários explicativos sem incluir orientações em técnicas de avaliação.

MINISTÉRIO PÚBLICO FEDERAL Procuradoria da República Polo em Petrolina/Juazeiro

Ref.: Inquérito Civil Público n.º 1.26.001.000170/2013-45 PROMOÇÃO DE ARQUIVAMENTO EGRÉGIA 1ª CÂMARA DE COORDENAÇÃO E REVISÃO DO MINISTÉRIO PÚBLICO FEDERAL Trata-se de Representação formulada em desfavor

Ref.: Inquérito Civil Público n.º 1.26.001.000170/2013-45 PROMOÇÃO DE ARQUIVAMENTO EGRÉGIA 1ª CÂMARA DE COORDENAÇÃO E REVISÃO DO MINISTÉRIO PÚBLICO FEDERAL Trata-se de Representação formulada em desfavor

Manutenção do Canteiro de Obras

EPI Sinalização de Obra Manutenção do Canteiro de Obras Medicina do Trabalho OBRIGATÓRIO Apresentar o detalhamento de todos os custos unitários constantes da Planilha de Quantidades. Mobilização e

EPI Sinalização de Obra Manutenção do Canteiro de Obras Medicina do Trabalho OBRIGATÓRIO Apresentar o detalhamento de todos os custos unitários constantes da Planilha de Quantidades. Mobilização e

TAXA DE RENDA. Instituto de Engenharia. 1º Seminário Nacional sobre Determinação de Valores de Locação set/2012

1 TAXA DE RENDA Instituto de Engenharia 1º Seminário Nacional sobre Determinação de Valores de Locação set/2012 No Método da Renda, calcula-se primeiro o valor do imóvel (o Capital Imóvel) e depois, para

1 TAXA DE RENDA Instituto de Engenharia 1º Seminário Nacional sobre Determinação de Valores de Locação set/2012 No Método da Renda, calcula-se primeiro o valor do imóvel (o Capital Imóvel) e depois, para

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

ESTUDO SOBRE A PLANTA GENÉRICA DE VALORES: ITBI DE BETIM

ESTUDO SOBRE A PLANTA GENÉRICA DE VALORES: ITBI DE BETIM Betim/MG Novembro/2013 A Planta de Valores Genéricos é uma ferramenta indispensável para os municípios, tendo em vista que dela derivam informações

ESTUDO SOBRE A PLANTA GENÉRICA DE VALORES: ITBI DE BETIM Betim/MG Novembro/2013 A Planta de Valores Genéricos é uma ferramenta indispensável para os municípios, tendo em vista que dela derivam informações

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

Extinção dos contratos de. Camila Aguiar

Extinção dos contratos de PPP Camila Aguiar Formas de extinção A CONCESSÃO extinguir-se-á por: advento do termo contratual; encampação; caducidade; rescisão; anulação; ou ocorrência de caso fortuito ou

Extinção dos contratos de PPP Camila Aguiar Formas de extinção A CONCESSÃO extinguir-se-á por: advento do termo contratual; encampação; caducidade; rescisão; anulação; ou ocorrência de caso fortuito ou

DECISÃO Nº 193/2011 D E C I D E

CONSUN Conselho Universitário DECISÃO Nº 193/2011 O CONSELHO UNIVERSITÁRIO, em sessão de 08/04/2011, tendo em vista o constante no processo nº 23078.032500/10-21, de acordo com o Parecer nº 022/2011 da

CONSUN Conselho Universitário DECISÃO Nº 193/2011 O CONSELHO UNIVERSITÁRIO, em sessão de 08/04/2011, tendo em vista o constante no processo nº 23078.032500/10-21, de acordo com o Parecer nº 022/2011 da

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2013

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2013 I- OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2013 I- OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

RB CAPITAL RENDA II FUNDO DE INVESTIMENTO IMOBILIÁRIO FII

RB CAPITAL RENDA II FUNDO DE INVESTIMENTO IMOBILIÁRIO FII CÓDIGO BM&FBOVESPA: RBRD11 ISIN: BRRBRDCTF008 Relatório de Análise Abril de 2011 Sumário Introdução... 3 Empreendimento AmBev... 4 Empreendimento

RB CAPITAL RENDA II FUNDO DE INVESTIMENTO IMOBILIÁRIO FII CÓDIGO BM&FBOVESPA: RBRD11 ISIN: BRRBRDCTF008 Relatório de Análise Abril de 2011 Sumário Introdução... 3 Empreendimento AmBev... 4 Empreendimento

Entidade Visada: ANACOM Autoridade Nacional de Comunicações; PT Comunicações, S.A.; EDP Distribuição de Energia, S.A.

Processo: R-36/04 Entidade Visada: ANACOM Autoridade Nacional de Comunicações; PT Comunicações, S.A.; EDP Distribuição de Energia, S.A. Assunto: Ordenamento do território servidões administrativas propriedade

Processo: R-36/04 Entidade Visada: ANACOM Autoridade Nacional de Comunicações; PT Comunicações, S.A.; EDP Distribuição de Energia, S.A. Assunto: Ordenamento do território servidões administrativas propriedade

ORDEM DOS ADVOGADOS DO BRASIL NORDESTE. 2.ª Fase. Prova Prático-Profissional

ORDEM DOS ADVOGADOS DO BRASIL NORDESTE EXAME DE ORDEM 2004 2.ª Fase Prova Prático-Profissional DIREITO ADMINISTRATIVO PEÇA PROFISSIONAL A União pretende desapropriar um imóvel situado na Rua X, n.º 2 004,

ORDEM DOS ADVOGADOS DO BRASIL NORDESTE EXAME DE ORDEM 2004 2.ª Fase Prova Prático-Profissional DIREITO ADMINISTRATIVO PEÇA PROFISSIONAL A União pretende desapropriar um imóvel situado na Rua X, n.º 2 004,

USUCAPIÃO INSTRUÇÕES PARA PETIÇÃO INICIAL

USUCAPIÃO INSTRUÇÕES PARA PETIÇÃO INICIAL PODER JUDICIÁRIO ĬSUMÁRIO I L. A espécie de Usucapião pág 3 II. O(s) autor(es) e seus documentos pág 4 III. O imóvel usucapiendo pág 6 IV. Antecipação de perícia

USUCAPIÃO INSTRUÇÕES PARA PETIÇÃO INICIAL PODER JUDICIÁRIO ĬSUMÁRIO I L. A espécie de Usucapião pág 3 II. O(s) autor(es) e seus documentos pág 4 III. O imóvel usucapiendo pág 6 IV. Antecipação de perícia

BOAS PRÁTICAS NA GESTÃO DE PROJETOS DE BARRAGENS DE REJEITOS

SEMINÁRIO SOBRE A GESTÃO DA SEGURANÇA DE BARRAGENS EM MINERAÇÃO DNPM/IBRAM/SINDIEXTRA/FEAM/CREA-MG BOAS PRÁTICAS NA GESTÃO DE PROJETOS DE BARRAGENS DE REJEITOS ENG. JOAQUIM PIMENTA DE ÁVILA ENG. RICARDO

SEMINÁRIO SOBRE A GESTÃO DA SEGURANÇA DE BARRAGENS EM MINERAÇÃO DNPM/IBRAM/SINDIEXTRA/FEAM/CREA-MG BOAS PRÁTICAS NA GESTÃO DE PROJETOS DE BARRAGENS DE REJEITOS ENG. JOAQUIM PIMENTA DE ÁVILA ENG. RICARDO

Norma Nr.016 / 1999 de 29/12 REVOGA AS NORMAS N.º 10/96-R E N.º 11/97-R

Norma Nr.016 / 1999 de 29/12 REVOGA AS NORMAS N.º 10/96-R E N.º 11/97-R AVALIAÇÃO DOS TERRENOS E EDIFÍCIOS DAS EMPRESAS DE SEGUROS E DOS FUNDOS DE PENSÕES Considerando que, de acordo com a regulamentação

Norma Nr.016 / 1999 de 29/12 REVOGA AS NORMAS N.º 10/96-R E N.º 11/97-R AVALIAÇÃO DOS TERRENOS E EDIFÍCIOS DAS EMPRESAS DE SEGUROS E DOS FUNDOS DE PENSÕES Considerando que, de acordo com a regulamentação

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

PUBLICAções 0.0 JOQ de ()gi.0,6 106

gi.0,6 106") ,", PUBLICAções 0.0 JOQ de ()gi.0,6 106 S,.eçao_- -.1 I' r,' ag. ~ r-k Jt. 8.S. N dt;. dam I 061. 06 INSTRUÇÃO NORMA TIVA N 34 DE 23 DE MAIO DE 2006. Estabelece critérios e procedimentos para a realização

,", PUBLICAções 0.0 JOQ de ()gi.0,6 106 S,.eçao_- -.1 I' r,' ag. ~ r-k Jt. 8.S. N dt;. dam I 061. 06 INSTRUÇÃO NORMA TIVA N 34 DE 23 DE MAIO DE 2006. Estabelece critérios e procedimentos para a realização

NOTA TÉCNICA: ICMS VERDE Por: Denys Pereira 1, Maíra Começanha 2, Felipe Lopes 3 e Justiniano Netto 4. Introdução

NOTA TÉCNICA: ICMS VERDE Por: Denys Pereira 1, Maíra Começanha 2, Felipe Lopes 3 e Justiniano Netto 4 Introdução Conforme deliberado na 13 o reunião do Comitê Gestor do Programa Municípios Verdes COGES/PMV,

NOTA TÉCNICA: ICMS VERDE Por: Denys Pereira 1, Maíra Começanha 2, Felipe Lopes 3 e Justiniano Netto 4 Introdução Conforme deliberado na 13 o reunião do Comitê Gestor do Programa Municípios Verdes COGES/PMV,

INCORPORAÇÃO, FUSÃO, CISÃO, JOINT- VENTURE O QUE É, QUANDO FAZER, QUANDO NÃO FAZER

INCORPORAÇÃO, FUSÃO, CISÃO, JOINT- VENTURE O QUE É, QUANDO FAZER, QUANDO NÃO FAZER Breve Análise de cada Situação Por: Antonio Carlos Nasi Nardon, Nasi Auditores e Consultores 1. INCORPORAÇÃO A incorporação

INCORPORAÇÃO, FUSÃO, CISÃO, JOINT- VENTURE O QUE É, QUANDO FAZER, QUANDO NÃO FAZER Breve Análise de cada Situação Por: Antonio Carlos Nasi Nardon, Nasi Auditores e Consultores 1. INCORPORAÇÃO A incorporação

COMISSÃO EXECUTIVA DA ESPECIALIZAÇÃO EM SEGURANÇA NO TRABALHO DA CONSTRUÇÃO PROCEDIMENTOS PARA ATRIBUIÇÃO DO TÍTULO DE ENGENHEIRO ESPECIALISTA EM

PROCEDIMENTOS PARA ATRIBUIÇÃO DO TÍTULO DE ENGENHEIRO ESPECIALISTA EM Procedimentos para a atribuição do título de Engenheiro Especialista em Segurança no Trabalho da Construção 1 Introdução...2 2 Definições...4

PROCEDIMENTOS PARA ATRIBUIÇÃO DO TÍTULO DE ENGENHEIRO ESPECIALISTA EM Procedimentos para a atribuição do título de Engenheiro Especialista em Segurança no Trabalho da Construção 1 Introdução...2 2 Definições...4

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

SISTEMA DE GESTÃO AMBIENTAL ABNT NBR ISO 14001

SISTEMA DE GESTÃO AMBIENTAL ABNT NBR ISO 14001 Prof. Eduardo Lucena Cavalcante de Amorim INTRODUÇÃO A norma ISO 14001 faz parte de um conjunto mais amplo de normas intitulado ISO série 14000. Este grupo

SISTEMA DE GESTÃO AMBIENTAL ABNT NBR ISO 14001 Prof. Eduardo Lucena Cavalcante de Amorim INTRODUÇÃO A norma ISO 14001 faz parte de um conjunto mais amplo de normas intitulado ISO série 14000. Este grupo

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL Ana Beatriz Nunes Barbosa Em 31.07.2009, a Comissão de Valores Mobiliários (CVM) aprovou mais cinco normas contábeis

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL Ana Beatriz Nunes Barbosa Em 31.07.2009, a Comissão de Valores Mobiliários (CVM) aprovou mais cinco normas contábeis

LUCRO CESSANTE: CONCEITO

LUCRO CESSANTE: CONCEITO Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre o sentido e alcance da categoria contábil lucro cessante, com ênfase nos postulados da teoria

LUCRO CESSANTE: CONCEITO Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre o sentido e alcance da categoria contábil lucro cessante, com ênfase nos postulados da teoria

DECRETO Nº 18.432, DE 23 DE OUTUBRO DE 2013. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso de suas atribuições legais, D E C R E T A:

DECRETO Nº 18.432, DE 23 DE OUTUBRO DE 2013. Regulamenta o procedimento administrativo da Transferência de Potencial Construtivo (TPC), previsto nos arts. 51 e seguintes da Lei Complementar nº 434, de

DECRETO Nº 18.432, DE 23 DE OUTUBRO DE 2013. Regulamenta o procedimento administrativo da Transferência de Potencial Construtivo (TPC), previsto nos arts. 51 e seguintes da Lei Complementar nº 434, de

Sérgio Antão Paiva. Porto Alegre 20 de maio de 2011

Revisão da NBR 14.653-2 Imóveis Urbanos: Inovações da Versão 2011 Sérgio Antão Paiva Porto Alegre 20 de maio de 2011 Principais alterações na NBR 14.653-2 Especificação de características qualitativas

Revisão da NBR 14.653-2 Imóveis Urbanos: Inovações da Versão 2011 Sérgio Antão Paiva Porto Alegre 20 de maio de 2011 Principais alterações na NBR 14.653-2 Especificação de características qualitativas

Aula 13. Roteiro do Plano de Marketing. Profa. Daniela Cartoni

Aula 13 Roteiro do Plano de Marketing Profa. Daniela Cartoni Plano de Marketing: Estrutura Capa ou folha de rosto 1. Sumário Executivo 2. Situação atual de marketing 3. Análise de oportunidades 4. Objetivos

Aula 13 Roteiro do Plano de Marketing Profa. Daniela Cartoni Plano de Marketing: Estrutura Capa ou folha de rosto 1. Sumário Executivo 2. Situação atual de marketing 3. Análise de oportunidades 4. Objetivos

Cronograma Físico e de Preço

Especificação da Construção Capítulo 7 Cronograma Físico e de Preço 7.1 Introdução Ao longo de todo o curso, inserimos uma mensagem alertando para a diferenciação entre os termos preço e custo, que dizia

Especificação da Construção Capítulo 7 Cronograma Físico e de Preço 7.1 Introdução Ao longo de todo o curso, inserimos uma mensagem alertando para a diferenciação entre os termos preço e custo, que dizia

Resumo das Interpretações Oficiais do TC 176 / ISO

Resumo das Interpretações Oficiais do TC 176 / ISO Referência RFI 011 Pergunta NBR ISO 9001:2000 cláusula: 2 Apenas os termos e definições da NBR ISO 9000:2000 constituem prescrições da NBR ISO 9001:2000,

Resumo das Interpretações Oficiais do TC 176 / ISO Referência RFI 011 Pergunta NBR ISO 9001:2000 cláusula: 2 Apenas os termos e definições da NBR ISO 9000:2000 constituem prescrições da NBR ISO 9001:2000,

CRIAÇÃO DA DISCIPLINA SISTEMA DE GESTÃO AMBIENTAL NO CURSO DE ENGENHARIA CIVIL

CRIAÇÃO DA DISCIPLINA SISTEMA DE GESTÃO AMBIENTAL NO CURSO DE ENGENHARIA CIVIL Elias S. Assayag eassayag@internext.com.br Universidade do Amazonas, Departamento de Hidráulica e Saneamento da Faculdade

CRIAÇÃO DA DISCIPLINA SISTEMA DE GESTÃO AMBIENTAL NO CURSO DE ENGENHARIA CIVIL Elias S. Assayag eassayag@internext.com.br Universidade do Amazonas, Departamento de Hidráulica e Saneamento da Faculdade

SISTEMA DA GESTÃO AMBIENTAL SGA MANUAL CESBE S.A. ENGENHARIA E EMPREENDIMENTOS

CESBE S.A. ENGENHARIA E EMPREENDIMENTOS SISTEMA DA GESTÃO AMBIENTAL MANUAL Elaborado por Comitê de Gestão de Aprovado por Paulo Fernando G.Habitzreuter Código: MA..01 Pag.: 2/12 Sumário Pag. 1. Objetivo...

CESBE S.A. ENGENHARIA E EMPREENDIMENTOS SISTEMA DA GESTÃO AMBIENTAL MANUAL Elaborado por Comitê de Gestão de Aprovado por Paulo Fernando G.Habitzreuter Código: MA..01 Pag.: 2/12 Sumário Pag. 1. Objetivo...

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 49.377, DE 16 DE JULHO DE 2012. (publicado no DOE n.º 137, de 17 de julho de 2012) Institui o Programa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 49.377, DE 16 DE JULHO DE 2012. (publicado no DOE n.º 137, de 17 de julho de 2012) Institui o Programa

TEXTO INTEGRAL DA INSTRUÇÃO CVM Nº 168, DE 23 DE DEZEMBRO DE 1991, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM Nº 252/96.

TEXTO INTEGRAL DA INSTRUÇÃO CVM Nº 168, DE 23 DE DEZEMBRO DE 1991, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM Nº 252/96. Dispõe sobre operações sujeitas a procedimentos especiais nas Bolsas de Valores.

TEXTO INTEGRAL DA INSTRUÇÃO CVM Nº 168, DE 23 DE DEZEMBRO DE 1991, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM Nº 252/96. Dispõe sobre operações sujeitas a procedimentos especiais nas Bolsas de Valores.

Prof. Eduardo Salles Pimenta. Unidade I PERÍCIA, AVALIAÇÃO E

Prof. Eduardo Salles Pimenta Unidade I PERÍCIA, AVALIAÇÃO E ARBITRAGEM Introdução O profissional é nomeado pelo juiz para desempenhar o papel de perito judicial. Deve elaborar um planejamento e determinar

Prof. Eduardo Salles Pimenta Unidade I PERÍCIA, AVALIAÇÃO E ARBITRAGEM Introdução O profissional é nomeado pelo juiz para desempenhar o papel de perito judicial. Deve elaborar um planejamento e determinar

Autor: Eng. Antônio Lúcio de Andrade Moreira

Autor: Eng. Antônio Lúcio de Andrade Moreira Engenheiro Civil graduado pela FUMEC - Belo Horizonte/MG 1992; Diretor da empresa AM Projetos e Sistemas; Atuações como Perito Judicial na Justiça Estadual

Autor: Eng. Antônio Lúcio de Andrade Moreira Engenheiro Civil graduado pela FUMEC - Belo Horizonte/MG 1992; Diretor da empresa AM Projetos e Sistemas; Atuações como Perito Judicial na Justiça Estadual

ANÁLISE DO EDITAL DE AUDIÊNCIA PÚBLICA SDM Nº 15/2011 BM&FBOVESPA

ANÁLISE DO EDITAL DE AUDIÊNCIA PÚBLICA SDM Nº 15/2011 MINUTA PROPOSTA CVM Art. 1º As pessoas habilitadas a atuar como integrantes do sistema de distribuição, os analistas, os consultores e os administradores

ANÁLISE DO EDITAL DE AUDIÊNCIA PÚBLICA SDM Nº 15/2011 MINUTA PROPOSTA CVM Art. 1º As pessoas habilitadas a atuar como integrantes do sistema de distribuição, os analistas, os consultores e os administradores

CURSO AVANÇADO DE PERICIA JUDICIAL AMBIENTAL TURMA I SÃO CARLOS (SP)

") UNIVERSIDADE FEDERAL DE SÃO CARLOS DEPARTAMENTO DE CIÊNCIAS AMBIENTAIS CURSO AVANÇADO DE PERICIA JUDICIAL AMBIENTAL TURMA I SÃO CARLOS (SP) OBJETIVOS: Capacitar profissionais e estudantes para atuarem

UNIVERSIDADE FEDERAL DE SÃO CARLOS DEPARTAMENTO DE CIÊNCIAS AMBIENTAIS CURSO AVANÇADO DE PERICIA JUDICIAL AMBIENTAL TURMA I SÃO CARLOS (SP) OBJETIVOS: Capacitar profissionais e estudantes para atuarem

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

LAUDO TÉCNICO DE AVALIAÇÃO Avenida Bandeirantes nº 1.705 Vila Isabel Ribeirão Preto/SP. CPI Conselho do Patrimônio Imobiliário

LAUDO TÉCNICO DE AVALIAÇÃO Avenida Bandeirantes nº 1.705 Vila Isabel Ribeirão Preto/SP CPI Conselho do Patrimônio Imobiliário Coordenadas Geográfica: W 47.840000 S 21.178888 2 de 11 FICHA CADASTRAL DO

LAUDO TÉCNICO DE AVALIAÇÃO Avenida Bandeirantes nº 1.705 Vila Isabel Ribeirão Preto/SP CPI Conselho do Patrimônio Imobiliário Coordenadas Geográfica: W 47.840000 S 21.178888 2 de 11 FICHA CADASTRAL DO

4 passos para uma Gestão Financeira Eficiente

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

1. REGISTRO RESTRIÇÕES PARA ATUAR COMO EMPRESÁRIO INDIVIDUAL. Falido:... Estrangeiro:... Médico:... Advogado:... Membros do legislativo:...

1 DIREITO EMPRESARIAL PONTO 1: Registro PONTO 2: Incapacidade Superveniente PONTO 3: Sociedade Empresária 1. REGISTRO Para fazer o registro, a pessoa deve estar livre de qualquer impedimento ou proibição.

1 DIREITO EMPRESARIAL PONTO 1: Registro PONTO 2: Incapacidade Superveniente PONTO 3: Sociedade Empresária 1. REGISTRO Para fazer o registro, a pessoa deve estar livre de qualquer impedimento ou proibição.

AUDITORIA EXTERNA PARECERES

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por