ABNT Parte PRINCIPAIS ALTERAÇÕES. Palestra - Osório Gatto

|

|

|

- Maria Clara de Barros Azenha

- 8 Há anos

- Visualizações:

Transcrição

1 ABNT Parte PRINCIPAIS ALTERAÇÕES Seminário IBAPE 12/06/2015 Palestra - Osório Gatto

2 ABNT Parte Estrutura apresentação Histórico e principais propostas no novo texto normativo Novos Conceitos Cases novos conceitos Cases de fundo de comércio Debates

3 Princípios Gerais da avaliação de bens - Preço, custo e valor O valor de um bem decorre de sua utilidade para satisfazer necessidades e interesses humanos e sofre influências por suas características singulares e condições de oferta e procura. Trata-se de umconceitoeconômicoabstratoenãodeumfato. O preço é uma expressão monetária que define uma transação ou uma perspectiva de comercialização de um bem, um fruto ou um direito. O preço é um fato concreto, relacionado às capacidades financeiras, às motivações ou aos interesses específicos do comprador ou do vendedor. O custo tem relação com o total dos gastos diretos e indiretos necessários à produção ou aquisição de um bem, fruto ou direito.

4 Princípios Gerais da avaliação de bens - Princípios da avaliação a) lei da oferta e da procura: observados isoladamente estes dois aspectos, o preço de um bem diminui com o aumento da sua oferta e crescecomoaumentodasuaprocura; b) princípio da semelhança: numa mesma data, dois bens semelhantes, em mercados semelhantes, têm valores semelhantes; c) princípio da proporcionalidade: as diferenças de valor são proporcionais às diferenças das características relevantes dos bens; d) princípio da substituição: um bem pode substituir outro considerandose aspectos tais como: utilidade, funcionalidade, durabilidade, características tecnológicas, desempenho técnico e econômico;

5 Princípios Gerais da avaliação de bens - Princípios da avaliação d) princípio da substituição: um bem pode substituir outro considerandose aspectos tais como: utilidade, funcionalidade, durabilidade, características tecnológicas, desempenho técnico e econômico; e) princípio da rentabilidade: o valor de um bem, passível de exploração econômica, é função da renda que previsivelmente proporcionará; f) princípio do maior e melhor uso: o valor de um bem que comporta diferentes usos e aproveitamentos será o que resulte economicamente mais eficiente, consideradas as suas possibilidades legais, físicas e mercadológicas; g) princípio da exequibilidade: quando existirem vários cenários ou possibilidades, devem ser adotados os mais viáveis.

princípio da exequibilidade: quando existirem vários cenários ou possibilidades, devem ser adotados")

6 Métodos - Valores Métodos Comparativo Comparativo de Custos Quantificação de custos Valores Mercado Liquidação forçada Patrimonial Risco Uso Econômico Sinérgico Especial

7 Abordagem Valores - Valores Valor de mercado Valore de mercado Valor Econômico Valor Patrimonial Valor em Risco Valor Específico Valor de Liquidação forçada Valor Patrimonial Valor em Risco Valor Econômico Valor Sinérgico Valor Especial

8 - Abordagem de valores Valor de mercado Valor de mercado Quantia mais provável pela qual um bem seria transacionado no mercado, que pode ser identificado com alguns tipos de valores: O valor econômico, quando forem adotadas condições e taxas de desconto médias praticadas no mercado; O valor patrimonial, quando, em situações específicas, a soma dos valores dos bens do patrimônio corresponda ao valor de mercado; O valor sinérgico, quando as partes em sinergia estejam no mercado; O valor em risco,quandoobeméseguradopelovalordemercado.

9 - Abordagem de valores Valor específicos O valor especial, que reflete características ou premissas relevantes apenas para um comprador especial, desconsideradas na identificação do valor de mercado. O valor econômico, quando adotadas premissas vinculadas a um comprador especial( taxas, isenções fiscais) valor especial; O valor patrimonial, pois a soma dos valores dos bens componentes do patrimônio usualmente não representa o seu valor de mercado;

10 - Abordagem de valores Valores específicos O valor de liquidação forçada, que difere do valor de mercado,... comercializar em prazo inferior ao usual; O valor em risco, destinado a cobertura de apólices; O valor sinérgico, quando as sinergias estiverem disponíveis apenas a um comprador determinado. valor especial

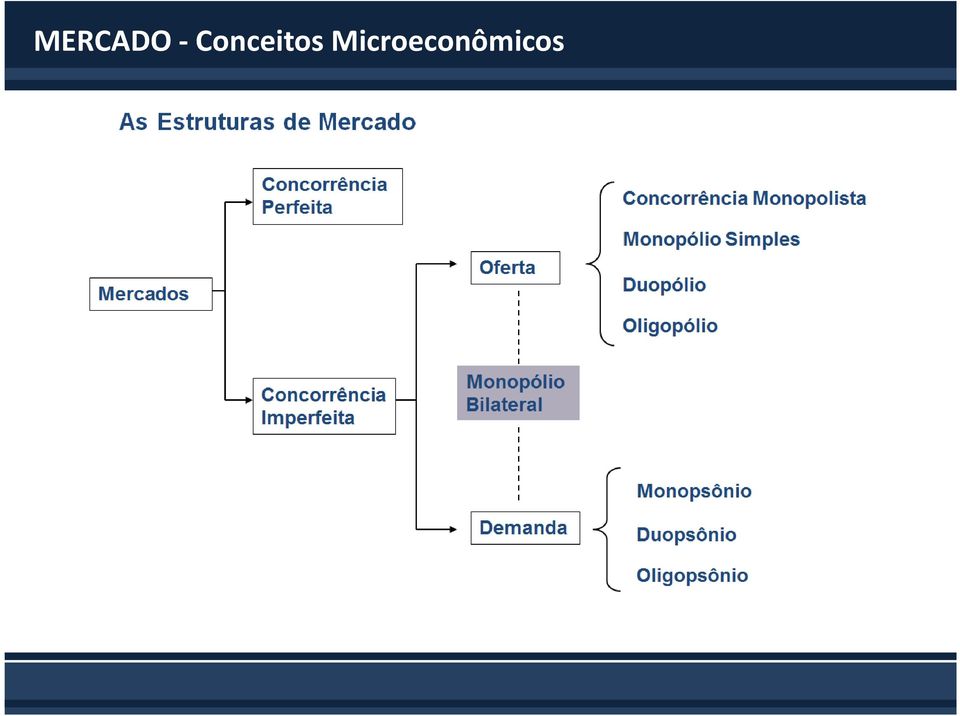

11 MERCADO - Conceitos Microeconômicos

12 Princípios Gerais da avaliação de bens MERCADO Mercado é o ambiente no qual bens, frutos e direitos são ofertados e transacionados entre compradores e vendedores O mercado se caracteriza por sua estrutura, conjuntura, conduta e desempenho. A estrutura domercadoparaumdeterminadotipodebem,frutoedireito, normalmente relacionada aos ciclos econômicos de longo prazo, diz respeito ao grau de concentração de compradores e vendedores. As estruturas básicas do mercado podem ser, resumidamente: Concorrência perfeita Monopólio Monopsônico Oligopólio Oligopsônio

13 Princípios Gerais da avaliação de bens MERCADO A conjuntura de mercado diz respeito normalmente a variações de curto prazo na oferta e demanda e suas consequências sobre os preços, em função de circunstâncias econômicas, sociais e ambientais A condutado mercado corresponde ao padrão de comportamento que os agentes adotam para se ajustar à conjuntura do mercado, por meio de ações como: política de preços, formas de pagamento, estratégias de venda, oferta de novos produtos, entre outras. O desempenhodo mercado refere-se aos resultados finais atingidos e é aferido por meio da análise do seu comportamento em determinado período de tempo

14 Atividades básicas Diagnóstico do mercado O profissional, conforme o tipo de bem, as condições de contratação, o método empregado e a finalidade da avaliação, pode tecer considerações sobre o mercado do bem avaliando de forma a indicar, tanto quanto possível, a estrutura, a conduta e o desempenho do mercado.

15 Princípios Gerais da avaliação de bens Valor de Mercado Considerações sobre o valor de mercado: Quantia mais provável pela qual se negociaria voluntariamente e conscientemente um bem, numa data de referência, dentro das condições do mercado vigente.

16 Princípios Gerais da avaliação de bens Valor de Mercado Considerações sobre o valor de mercado: Quantia mais provável... se refere ao preço expresso em moeda corrente, que pode ser obtido pelo bem numa transação na qual as partes sejam independentes entre si e sem interesses especiais na transação. Esse valor exclui preços alterados por circunstâncias especiais, como financiamento atípico, arranjos especiais em permutas ou retrovendas....pela qual se negociaria... se refere ao fato de que o valor do bem é uma quantia estimada, e não o preço pré-estabelecido por uma das partes ou pelo qual a transação é finalmente realizada....voluntariamente... se refere a que cada parte está motivada para efetuar a transação, sem estar forçada a completá-la.

17 Princípios Gerais da avaliação de bens Valor de Mercado Considerações sobre o valor de mercado:...conscientemente um bem... se refere a que as partes são conhecedoras das condiçõesdobemedomercadoemqueestáinserido....numa data de referência... indica que o valor de mercado estimado está referido a uma data, e portanto pode variar ao longo do tempo. A eventual mudança das condições de mercado pode conduzir a um valor diferente, em outra data....dentro das condições do mercado vigente. Significa que o valor deve refletir as condições da estrutura, da conduta e do desempenho do mercado na data de referência da avaliação. Entre essas condições está o tempo de exposição do bem no mercado, que deve ser suficiente, de acordo com as suas especificidades, para chamar a atenção de interessados e atingir o preço mais representativo das condições do mercado.

18 Novas Definições Principais Definições: Comprador Especial: Adquirente que possui vantagens ou interesses específicos em relação a um bem ou direito, não relevantes para outros participantes do mercado. Premissa especial: Premissa que considera a existência de condições diferentes das usuais no mercado, na data da avaliação. Valor de desmonte: Valor de um bem ou conjunto de bens, na condição de sua desativação ou desmobilização. Valor de liquidação forçada: Valor de um bem, na hipótese de uma venda compulsória ou em espaço de tempo menor do que o normalmente observado no mercado Esta definição geral é particularizada em algumas Partes desta Norma, de acordo com suas especificidades.

19 Novas Definições Principais Definições: Valor econômico: Valor presente da renda líquida auferível pelo empreendimento, durante sua vida econômica, a uma taxa de desconto correspondente ao custo de oportunidade, considerados cenários previsíveis sob condições de risco. Valor depreciável: Diferença entre o valor do bem na condição de novo e o seu valor residual. Valor de indenização: Valor atribuído a danos, perdas ou prejuízos provocados, referido a uma determinada data.

20 Novas Definições Principais Definições: Valor em uso: Valor de um bem, em condições de operação, no estado atual, como uma parte integrante útil de um empreendimento, incluídas, quando pertinentes, as despesas de projeto, embalagem, impostos, fretes e montagem. Valor especial: Valor que considera atributos particulares de um bem ou direito, que teriam valor somente para um comprador especial ou sob as condições de uma premissa especial. Valor sinérgico: Valor adicional resultante da interação de dois ou mais bensoudireitos,quandoovalorglobalformaiordoqueasomadosvalores individuais.

21 Novas Definições arquiteto de avaliações: Profissional de nível superior, com habilitação legal e capacitação técnico-científica para realizar avaliações, devidamente registrado no Conselho de Arquitetura e Urbanismo CAU engenheiro de avaliações: Profissional de nível superior, com habilitação legal e capacitação técnico-científica para realizar avaliações, devidamente registrado no Conselho Regional de Engenharia e Agronomia CREA

22 Cases ilustrando os conceitos de valores sinérgicos e especiais - Valor especial Terrenos duas situações onde apenas o comprador tem a premissa especial - Valor sinérgico imóveis apresentação de avaliação com dois terrenos em conjunto - Valor sinérgico fluxo de caixa fluxo de caixa para a combinação de dois empreendimentos - Valor especial em fluxos de caixa por premissas especiais exemplo taxa de desconto de mercado x taxa de desconto especial

23 Valor especial Exemplo Antes

24 Valor especial Exemplo Depois

25 Valor especial Exemplo

26 Valor sinérgico Exemplo

27 Princípios Gerais da avaliação de bens Documentação Requisição da documentação : Cabe ao avaliador solicitar ao contratante ou interessado o fornecimento da documentação relativa ao bem, para a realização do trabalho. Não é de responsabilidade do avaliador analisar a legitimidade da documentação jurídica do bem nem a realização de estudos, auditorias, exames, medições e inspeções prévias para o desenvolvimento da avaliação.

28 Princípios Gerais da avaliação de bens - Documentação Intervalo de valores admissíveis : É o intervalo calculado pelo avaliador, com a utilização de critérios prescritos nas demais partes desta norma, dentro do qual a adoção de qualquer valor nele contido, pelo solicitante do laudo, tem respaldo na avaliação.

29 Princípios Gerais da avaliação de bens - Documentação Pressupostos e condições limitantes: Sempre que o avaliador presumir e assumir situações ou fatos que possam afetar a escolha da abordagem ou o resultado do trabalho, deve deixar claramente expressos no laudo de avaliação os pressupostos considerados, bem como as ressalvas e condições limitantes. Os pressupostos, ressalvas e condições limitantes estão, muitas vezes, ligados a restrições e limitações do avaliador em desenvolver investigações mais profundas ou em obter os esclarecimentos necessários. São exemplos de pressupostos, ressalvas e condições limitantes: idoneidade das fontes de informações, adoção de uma área específica no caso de informações divergentes, não exame de condições dominiais, não exame de passivos ambientais sobre imóveis, não exame de vícios ocultos, não verificação de medidas, impossibilidade de vistoria, entre outros.

30 Princípios Gerais da avaliação de bens - Desapropriação Classificação: Quanto à abrangência: Total: aquela que atinge o bem em sua totalidade Parcial: aquela que atinge parte do bem Quanto à duração: Temporária Permanente

31 Princípios Gerais da avaliação de bens - Desapropriação Critérios: Nas desapropriações convém que as avaliações apresentem como resultados os valores que possam ser adotados para a justa indenização, tais como o valor de mercado, o valor econômico, o custo de reedição, o custo de reprodução entre outros. Devem ser apreciadas circunstâncias especiais, quando cabíveis, tais como Devem ser apreciadas circunstâncias especiais, quando cabíveis, tais como alterações de vocação, forma, uso, acessibilidade, ocupação e aproveitamento.

32 Princípios Gerais da avaliação de bens - Desapropriação Critérios: PARCIAL Utilizar métodos que permitam mensurar os prejuízos para o desapropriado, inclusive a eventual desvalorização dos remanescentes. Podem ser utilizados, entre outros, os seguintes critérios básicos: Estimar a diferença entre os valores do bem na sua condição original e na condição resultante do ato expropriatório considerada a mesma data de referência(critério antes e depois ); Utilizar o critério do metro quadrado médio, no qual é aplicado o valor unitário médio do imóvel primitivo à área desapropriada. Este critério é aplicável apenas para estimar o valor do terreno ou da terra nua, devendo as benfeitorias ser consideradas à parte;

33 Princípios Gerais da avaliação de bens - Desapropriação Critérios: PARCIAL Estimar o valor da parte do bem atingida pela desapropriação e eventuais reflexos na parte remanescente, com as seguintes considerações: Quando ocorrer desvalorização do remanescente em decorrência da desapropriação, o valor desta alteração deve ser apresentado e justificado; No caso de benfeitorias atingidas, devem ser previstas indenizações relativas ao custo de obras de adaptação do remanescente, possível desvalia acarretada por perda de funcionalidade, eventual lucro cessante, custo de desmonte, entre outras perdas e danos no caso de ser necessária a desocupação temporária para a execução dos serviços; Se for considerado inviável o remanescente do imóvel em função do esvaziamento do seu conteúdo econômico, esta condição deve ser explicitada e o valor do remanescente apresentado. Neste caso, o avaliador pode sugerir que a desapropriação parcial se torne total.

34 Princípios Gerais da avaliação de bens - Desapropriação Fundo de comércio: Avaliação de fundo de comércio em desapropriações e na instituição de servidões: O valor de indenização de fundo de comércio busca compensar o prejuízo imposto à atividade econômica desenvolvida no bem afetado. A desapropriação ou a instituição de servidão podem implicar a realocação da atividade econômica ou a sua extinção, quando inviável a realocação.

35 Princípios Gerais da avaliação de bens - Desapropriação Fundo de comércio: Extinção da atividade: O fundo de comércio corresponde à capitalização presente da renda líquida ao longo da vida útil do negócio, acrescidas as despesas necessárias para o seu fechamento e deduzido o valor residual dos bens. Convém que a renda líquida seja estimada com base no desempenho histórico do negócio.

36 Princípios Gerais da avaliação de bens - Desapropriação Fundo de comércio: Gastos de realocação: O fundo de comércio compreende, entre outros, os gastos necessários para: remoção dos bens; aquisição de novos pontos comerciais; remodelação e adaptação do novo local para a atividade; desmontagem, transporte e instalação dos equipamentos no novo local; desativação do local original; eventuais performances de contratos comprometidos (multas, custos de transtorno e outros); manutenção das atividades durante a realocação dos bens (aluguéis de espaços adicionais, terceirização de processos e outros).

37 Princípios Gerais da avaliação de bens - Desapropriação Lucro Cessante : Para o cálculo do lucro cessante, considera-se o período total necessário ao desmonte da atividade, readaptação no novo local e retorno à condição anterior. Convém que a projeção da renda líquida observe o desempenho do período anterior à data da interrupção da atividade. O lucro cessante corresponde à capitalização presente da renda líquida do negócio no período necessário à recomposição da atividade no novo local. Na eventualidade de o imóvel pertencer ao negócio, o seu custo de oportunidade deve ser considerado como ativo contributório e, portanto, deduzido do fundo de comércio. Os bens que não podem ser reaproveitados no novo local são avaliados pelos seus valores de reedição ou de reprodução.

38 Cases ilustrando os novos conceitos de fundo de comércio - Comercial restaurante indenização de fundo de comércio de um restaurante

39 Case ilustrando os novos conceitos de fundo de comércio

40 Exemplo - Fundo de comércio Caso Restaurante A avaliação do fundo de comércio Apresenta valor da indenização pela quebra do lucro até que a expropriada consiga recompor seu negócio. Baseado na apuração dos três principais formadores de valor do fundo de comércio: 1- Valor do ponto comercial na região 2- Investimentos necessários para relocação 3- Lucros cessantes relativos ao período de reforma, transição para outro ponto comercial e consolidação do ponto.

41 Exemplo - Fundo de comércio Valor do ponto comercial Pelo método comparativo direto, o valor do ponto comercial equivale a R$ ,00. Valor dos investimentos O montante dos principais investimentos realizados no imóvel, investimentos não removíveis, institucionais ou removíveis, que resultou em: Descrição Valor investido Investimento não removíveis ,00 Investimentos institucionais ,00 Investientos removíveis ,00 Total ,00 Lucros cessantes O lucro proveniente do Restaurante. Conforme dados extraídos dos demonstrativos contábeis, resultou em R$ ,00 dois anos de capitalização mensal. Baseado no lucro histórico

42 Exemplo - Fundo de comércio Valor do ponto comercial O valor unitário calculado por inferência estatística, que levou em consideração os atributos particulares do imóvel em estudo, com base em pontos a venda no entorno. Modelo: [ponto comercial por m2] = Exp( 1, ,74 /[Área total] + 3,6266 x [Deprec.] + 9,4231x10-4 x [IF] + 0,27137 x [Calçadão]) Estima-se ponto por m2 =1.164,61 V PONTO = Área total x ponto comercial por m2 V PONTO = 1.602,00m²x R$ 1.164,61/m² V PONTO = R$ ,22, ou em nº redondos: V PONTO = R$ ,00 (um milhão oitocentos e sessenta e seis mil reais) Considerando o valor histórico do contrato Formalizado de R$ ,00 (um milhão e seiscentos mil reais), para data base resulta:

43 Exemplo - Fundo de comércio Investimentos No que tange aos investimentos já realizados para a adaptação do imóvel em uso, podemos classificá-los em três grupos: 1. Investimentos não removíveis: instalações não removíveis como as benfeitorias em imóveis, sejam próprios ou de terceiros; 2. Investimentos institucionais: gastos intangíveis não recuperáveis, por serem intransferíveis, como os gastos pré-operacionais, a propaganda institucional para tornar o estabelecimento conhecido naquele local, entre outros gastos similares, gastos com impostos e taxas necessárias ao alvará para localização e os respectivos honorários pagos a despachantes, advogados e contabilistas; 3. Investimentos removíveis: também devem ser indenizados os investimentos removíveis e transferíveis que se tornaram inaproveitáveis em outro lugar, pela impossibilidade de sua retirada sem dano material grave ou porque não possam se adaptar às novas instalações da empresa.

44 Liquidação forçada Quando solicitado, além do valor de mercado, pode constar no laudo de avaliação o valor para liquidação forçada, para uma certa data, adotando-se critérios acordados entre contratantes e contratados. Convém que o valor de liquidação forçada corresponda ao valor presente líquido de um fluxo de caixa, resultante de receitas e despesas inerentes ao bem, descontado a uma taxa de atratividade definida pelo contratante, considerado um prazo de comercialização usual de mercado..

ABNT Parte 1-14653. PRINCIPAIS ALTERAÇÕES Seminário IBAPE MG 17/04/2015

ABNT Parte 1-14653 PRINCIPAIS ALTERAÇÕES Seminário IBAPE MG 17/04/2015 Palestra - Osório Gatto Octavio Galvão, Arival Cidade, Frederico Coelho, Antônio Pelli ABNT Parte 1-14653 Estrutura apresentação Histórico

ABNT Parte 1-14653 PRINCIPAIS ALTERAÇÕES Seminário IBAPE MG 17/04/2015 Palestra - Osório Gatto Octavio Galvão, Arival Cidade, Frederico Coelho, Antônio Pelli ABNT Parte 1-14653 Estrutura apresentação Histórico

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária

Entidades de Incorporação Imobiliária") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

Normas Internacionais de Avaliação. Preço Custo e valor Mercado Abordagem de valores Abordagens de avaliação

Normas Internacionais de Avaliação Preço Custo e valor Mercado Abordagem de valores Abordagens de avaliação Mercado Mercado é o ambiente no qual as mercadorias e serviços são transacionados entre compradores

Normas Internacionais de Avaliação Preço Custo e valor Mercado Abordagem de valores Abordagens de avaliação Mercado Mercado é o ambiente no qual as mercadorias e serviços são transacionados entre compradores

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações, com escritório na Avenida Paulista 2300, andar Pilotis conj. 60, São Paulo SP,

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações, com escritório na Avenida Paulista 2300, andar Pilotis conj. 60, São Paulo SP,

Filosofia e Conceitos

Filosofia e Conceitos Objetivo confiabilidade para o usuário das avaliações. 1. Princípios e definições de aceitação genérica. 2. Comentários explicativos sem incluir orientações em técnicas de avaliação.

Filosofia e Conceitos Objetivo confiabilidade para o usuário das avaliações. 1. Princípios e definições de aceitação genérica. 2. Comentários explicativos sem incluir orientações em técnicas de avaliação.

LAUDO DE AVALIAÇÃO PATRIMONIAL. Referente a Móveis, Utensílios, Itens de. Informática, Veículos, Máquinas e. Equipamentos, de propriedade da empresa

LAUDO DE AVALIAÇÃO PATRIMONIAL Referente a Móveis, Utensílios, Itens de Informática, Veículos, Máquinas e Equipamentos, de propriedade da empresa NITRIFLEX S.A. INDÚSTRIA E COMÉRCIO, localizados na cidade

LAUDO DE AVALIAÇÃO PATRIMONIAL Referente a Móveis, Utensílios, Itens de Informática, Veículos, Máquinas e Equipamentos, de propriedade da empresa NITRIFLEX S.A. INDÚSTRIA E COMÉRCIO, localizados na cidade

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

Deliberação CVM nº 561 (DOU de 22/12/08)

") Deliberação CVM nº 561 (DOU de 22/12/08) Aprova a Orientação OCPC - 01 do Comitê de Pronunciamentos Contábeis, que trata de Entidades de Incorporação Imobiliária. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Deliberação CVM nº 561 (DOU de 22/12/08) Aprova a Orientação OCPC - 01 do Comitê de Pronunciamentos Contábeis, que trata de Entidades de Incorporação Imobiliária. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Palestra. CPC 01 e IAS 36 Redução ao valor recuperável de ativos

Palestra CPC 01 e IAS 36 Redução ao valor recuperável de ativos Agenda: Objetivo e alcance Processo de identificação de ativos desvalorizados Fontes externas observadas durante o período ou por ocasião

Palestra CPC 01 e IAS 36 Redução ao valor recuperável de ativos Agenda: Objetivo e alcance Processo de identificação de ativos desvalorizados Fontes externas observadas durante o período ou por ocasião

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07. Subvenção e Assistência Governamentais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

Unidade III AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 28. Propriedade para Investimento

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 28 Propriedade para Investimento Correlação às Normas Internacionais de Contabilidade IAS 40 Índice OBJETIVO 1 Item ALCANCE 2 4 DEFINIÇÕES

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 28 Propriedade para Investimento Correlação às Normas Internacionais de Contabilidade IAS 40 Índice OBJETIVO 1 Item ALCANCE 2 4 DEFINIÇÕES

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

1 Introdução. futuras, que são as relevantes para descontar os fluxos de caixa.

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

CONCEITO BALANÇO PATRIMONIAL 24/8/2012. Renato Tognere Ferron

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

HOLDCO PARTICIPAÇÕES LTDA. Laudo de Avaliação de Patrimônio Líquido Valor Contábil

Laudo de Avaliação de Patrimônio Líquido Valor Contábil Data de Emissão: 10 de Dezembro de 2009 2 LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações,

Laudo de Avaliação de Patrimônio Líquido Valor Contábil Data de Emissão: 10 de Dezembro de 2009 2 LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações,

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Comentários da prova SEFAZ-PI Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

NBC T 19.10 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS PRONUNCIAMENTO CPC 01

NBC T 19.10 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS PRONUNCIAMENTO CPC 01 Assegurar que os ativos NÃO estejam registrados contabilmente por um valor superior àquele passível de ser recuperado por uso ou

NBC T 19.10 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS PRONUNCIAMENTO CPC 01 Assegurar que os ativos NÃO estejam registrados contabilmente por um valor superior àquele passível de ser recuperado por uso ou

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

IAS 38 Ativos Intangíveis

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido

Os PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE - O CUSTO, A MOEDA,... 10, 7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido DOIS PERÍODOS CONTÁBEIS Alguns serviços,

Os PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE - O CUSTO, A MOEDA,... 10, 7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido DOIS PERÍODOS CONTÁBEIS Alguns serviços,

PPP Aspectos Contábeis. Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

PPP Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF I. Características das PPP no Brasil Parceria Público Privada Características no Brasil Compartilhamento

PPP Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF I. Características das PPP no Brasil Parceria Público Privada Características no Brasil Compartilhamento

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

OPORTUNIDADE DE NEGÓCIO TREINAMENTO EMPRESARIAL

OPORTUNIDADE DE NEGÓCIO TREINAMENTO EMPRESARIAL 2009 SEBRAE-DF Serviço de Apoio às Micro e Pequenas Empresas do Distrito Federal. Todos os direitos reservados. Nenhuma parte desta publicação pode ser fotocopiada,

OPORTUNIDADE DE NEGÓCIO TREINAMENTO EMPRESARIAL 2009 SEBRAE-DF Serviço de Apoio às Micro e Pequenas Empresas do Distrito Federal. Todos os direitos reservados. Nenhuma parte desta publicação pode ser fotocopiada,

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

Divulgação de Resultados 3T15

São Paulo - SP, 4 de Novembro de 2015. A Tarpon Investimentos S.A. ( Tarpon ou Companhia ), por meio de suas subsidiárias, realiza a gestão de fundos e carteiras de investimentos em bolsa e private equity

São Paulo - SP, 4 de Novembro de 2015. A Tarpon Investimentos S.A. ( Tarpon ou Companhia ), por meio de suas subsidiárias, realiza a gestão de fundos e carteiras de investimentos em bolsa e private equity

6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

A Cobertura de Advance Loss of Profits e Delay in Start-up

ARTIGO TÉCNICO A Cobertura de Advance Loss of Profits e Delay in Start-up Francisco de Assis Braga (*) brfa@uol.com.br O risco em questão Por detrás de toda a azáfama que cerca a construção de uma grande

ARTIGO TÉCNICO A Cobertura de Advance Loss of Profits e Delay in Start-up Francisco de Assis Braga (*) brfa@uol.com.br O risco em questão Por detrás de toda a azáfama que cerca a construção de uma grande

Transcrição Teleconferência Resultados 3T07 Trisul 14 de Novembro de 2007

Boa tarde, senhoras e senhores. Sejam bem-vindos à teleconferência dos resultados referentes ao 3T07 da. Hoje nós temos a presença do Sr. Jorge Cury Neto, Diretor Presidente, Sr. Marco Antonio Cattini

Boa tarde, senhoras e senhores. Sejam bem-vindos à teleconferência dos resultados referentes ao 3T07 da. Hoje nós temos a presença do Sr. Jorge Cury Neto, Diretor Presidente, Sr. Marco Antonio Cattini

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06. Operações de Arrendamento Mercantil

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 Operações de Arrendamento Mercantil Correlação às Normas Internacionais de Contabilidade IAS 17 (IASB) PRONUNCIAMENTO Índice Item OBJETIVO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 Operações de Arrendamento Mercantil Correlação às Normas Internacionais de Contabilidade IAS 17 (IASB) PRONUNCIAMENTO Índice Item OBJETIVO

Unidade: Decisão de Investimento de Longo Prazo. Unidade I:

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

SPU 25/2/2003 ON-GEADE-004 ASSUNTO: AVALIAÇÃO TÉCNICA DE BENS IMÓVEIS DA UNIÃO OU DE SEU INTERESSE FUNDAMENTAÇÃO LEGAL:

25/2/2003 ON-GEADE-004 ASSUNTO: AVALIAÇÃO TÉCNICA DE BENS IMÓVEIS DA UNIÃO OU DE SEU INTERESSE MP FUNDAMENTAÇÃO LEGAL: ART. 67 DO DECRETO LEI Nº 9.760, DE 5 DE SETEMBRO DE 1946 SPU SUMÁRIO 1 OBJETIVO...2

25/2/2003 ON-GEADE-004 ASSUNTO: AVALIAÇÃO TÉCNICA DE BENS IMÓVEIS DA UNIÃO OU DE SEU INTERESSE MP FUNDAMENTAÇÃO LEGAL: ART. 67 DO DECRETO LEI Nº 9.760, DE 5 DE SETEMBRO DE 1946 SPU SUMÁRIO 1 OBJETIVO...2

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

MELHORES PRÁTICAS DA OCDE

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

PARECER DE ORIENTAÇÃO CVM Nº 17, DE 15 DE FEVEREIRO DE 1989.

1. INTRODUÇÃO EMENTA: Procedimentos a serem observados pelas companhias abertas e auditores independentes na elaboração e publicação das demonstrações financeiras, do relatório da administração e do parecer

1. INTRODUÇÃO EMENTA: Procedimentos a serem observados pelas companhias abertas e auditores independentes na elaboração e publicação das demonstrações financeiras, do relatório da administração e do parecer

2. IOF na determinação do custo do bem importado.

PARECER DE ORIENTAÇÃO CVM Nº 7, DE 5 DE MARÇO DE 1981. EMENTA: O IOF integra o custo de aquisição juntamente com o valor resultante da conversão da moeda estrangeira correspondente ao preço de aquisição

PARECER DE ORIENTAÇÃO CVM Nº 7, DE 5 DE MARÇO DE 1981. EMENTA: O IOF integra o custo de aquisição juntamente com o valor resultante da conversão da moeda estrangeira correspondente ao preço de aquisição

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

Regulamento de Compras :

Regulamento de Compras : Capítulo I: das Disposições Gerais Artigo 1º. O presente Regulamento estabelece normas para a contratação de obras e serviços e compras, no âmbito da Associação Fundo de Incentivo

Regulamento de Compras : Capítulo I: das Disposições Gerais Artigo 1º. O presente Regulamento estabelece normas para a contratação de obras e serviços e compras, no âmbito da Associação Fundo de Incentivo

PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A)

(ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A)") PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A) DEMONSTRAÇÕES FINANCEIRAS EM 31 DE AGOSTO DE 2014 PÉROLA FUNDO

PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A) DEMONSTRAÇÕES FINANCEIRAS EM 31 DE AGOSTO DE 2014 PÉROLA FUNDO

Introdução à Administração Financeira

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 612, DE 16 DE MARÇO DE 2007. Dispõe sobre a implantação do Sistema de Registro de Preços nas compras, obras e serviços contratados pelos órgãos da

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 612, DE 16 DE MARÇO DE 2007. Dispõe sobre a implantação do Sistema de Registro de Preços nas compras, obras e serviços contratados pelos órgãos da

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Correlação às Normas Internacionais de Contabilidade

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Correlação às Normas Internacionais de Contabilidade

SEMINÁRIO DE ALUGUÉIS

INSTITUTO DE ENGENHARIA IBAPE/SP SEMINÁRIO DE ALUGUÉIS SETEMBRO DE 2012 SEMINÁRIO DE ALUGUÉIS FOCO MÉTODO DA REMUNERAÇÃO DO CAPITAL NORMAS TÉCNICAS Aplicáveis aos trabalhos de avaliações e elaboradas:

INSTITUTO DE ENGENHARIA IBAPE/SP SEMINÁRIO DE ALUGUÉIS SETEMBRO DE 2012 SEMINÁRIO DE ALUGUÉIS FOCO MÉTODO DA REMUNERAÇÃO DO CAPITAL NORMAS TÉCNICAS Aplicáveis aos trabalhos de avaliações e elaboradas:

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 44. Demonstrações Combinadas

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 44 Demonstrações Combinadas Índice OBJETIVO E ALCANCE 1 DEFINIÇÕES, FORMA E CONTEÚDO DAS DEMONSTRAÇÕES COMBINADAS Item 2 12 Demonstrações

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 44 Demonstrações Combinadas Índice OBJETIVO E ALCANCE 1 DEFINIÇÕES, FORMA E CONTEÚDO DAS DEMONSTRAÇÕES COMBINADAS Item 2 12 Demonstrações

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 19 (R1) Investimento em Empreendimento Controlado em Conjunto (Joint Venture)

Investimento em Empreendimento Controlado em Conjunto (Joint Venture)") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 19 (R1) Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Correlação às Normas Internacionais de Contabilidade IAS 31

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 19 (R1) Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Correlação às Normas Internacionais de Contabilidade IAS 31

Termos e Condições Gerais de Vendas

Termos e Condições Gerais de Vendas 1º Escopo da aplicação (1) As condições a seguir são aplicáveis a todos os fornecimentos e serviços (por exemplo, instalações, projetos) da BrasALPLA. Estas condições

Termos e Condições Gerais de Vendas 1º Escopo da aplicação (1) As condições a seguir são aplicáveis a todos os fornecimentos e serviços (por exemplo, instalações, projetos) da BrasALPLA. Estas condições

MENSURAÇÃO DO VALOR JUSTO NBC TG 46. Como implementá-lo nas empresas?

MENSURAÇÃO DO VALOR JUSTO NBC TG 46 Como implementá-lo nas empresas? DETERMINAÇÃO DO VALOR JUSTO É o valor, baseado no mercado, que seria recebido pela venda de um ativo ou que seria pago pela transferência

MENSURAÇÃO DO VALOR JUSTO NBC TG 46 Como implementá-lo nas empresas? DETERMINAÇÃO DO VALOR JUSTO É o valor, baseado no mercado, que seria recebido pela venda de um ativo ou que seria pago pela transferência

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 6 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-19h15: Breve revisão 19h15-20h30: Exercícios/Estudos de

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 6 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-19h15: Breve revisão 19h15-20h30: Exercícios/Estudos de

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

4. Revisão Bibliográfica - Trabalhos sobre Opções Reais no Mercado Imobiliário

44 4. Revisão Bibliográfica - Trabalhos sobre Opções Reais no Mercado Imobiliário 4.1. Urban Land Prices under Uncertainty (Titman 1985) No artigo publicado em Junho de 1985, Sheridan Titman, ao observar

44 4. Revisão Bibliográfica - Trabalhos sobre Opções Reais no Mercado Imobiliário 4.1. Urban Land Prices under Uncertainty (Titman 1985) No artigo publicado em Junho de 1985, Sheridan Titman, ao observar

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO CPC Nº. 2. Pronunciamento Técnico PME Contabilidade para Pequenas e Médias Empresas e Glossário de Termos

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO CPC Nº. 2 Pronunciamento Técnico PME Contabilidade para Pequenas e Médias Empresas e Glossário de Termos 1. Fica alterada a alínea (b), do item 1.3, como segue:

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO CPC Nº. 2 Pronunciamento Técnico PME Contabilidade para Pequenas e Médias Empresas e Glossário de Termos 1. Fica alterada a alínea (b), do item 1.3, como segue:

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

http://www.portaldecontabilidade.com.br/guia/clientes/comercial/imobi... ATIVO IMOBILIZADO

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

Prof. Walter Dominas

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

COMUNICADO TÉCNICO IBRACON Nº 02/2013

COMUNICADO TÉCNICO IBRACON Nº 02/2013 Emissão do Relatório do Auditor Independente sobre as demonstrações contábeis das Entidades Fechadas de Previdência Complementar (EFPC) para os exercícios que se findam

COMUNICADO TÉCNICO IBRACON Nº 02/2013 Emissão do Relatório do Auditor Independente sobre as demonstrações contábeis das Entidades Fechadas de Previdência Complementar (EFPC) para os exercícios que se findam

1º CASO Cia. INVESTIDORA S.A.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

Contabilidade Decifrada AFRFB 2009 II Benefícios a Empregados e Passivo Atuarial

1 INTRODUÇÃO... 1 2 CONCEITOS INICIAIS E DEFINIÇÕES... 1 3 TRATAMENTO DADO A BENEFÍCIOS DE CURTO PRAZO... 2 4 BENEFÍCIOS PÓS-EMPREGO... 2 5 CÁLCULO E CONTABILIZAÇÃO DE PASSIVO ATUARIAL EM PLANO DE BENEFÍCIO

1 INTRODUÇÃO... 1 2 CONCEITOS INICIAIS E DEFINIÇÕES... 1 3 TRATAMENTO DADO A BENEFÍCIOS DE CURTO PRAZO... 2 4 BENEFÍCIOS PÓS-EMPREGO... 2 5 CÁLCULO E CONTABILIZAÇÃO DE PASSIVO ATUARIAL EM PLANO DE BENEFÍCIO

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE. Os custos das instituições

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

Regimento Interno do Sistema

Identificação: R.01 Revisão: 05 Folha: 1 / 14 Artigo 1 - Objetivo do documento 1.1. Este documento tem como objetivo regulamentar as atividades para credenciamento de uma planta de produção com o SELO

Identificação: R.01 Revisão: 05 Folha: 1 / 14 Artigo 1 - Objetivo do documento 1.1. Este documento tem como objetivo regulamentar as atividades para credenciamento de uma planta de produção com o SELO

A CONVERGÊNCIA DOS PADRÕES DE CONTABILIDADE APLICADOS NO BRASIL ÀS INTERNATIONAL FINANCIAL ACCOUNTING STANDARDS (IFRS)

") A CONVERGÊNCIA DOS PADRÕES DE CONTABILIDADE APLICADOS NO BRASIL ÀS INTERNATIONAL FINANCIAL ACCOUNTING STANDARDS (IFRS) PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ OBJETIVO Apresentar

A CONVERGÊNCIA DOS PADRÕES DE CONTABILIDADE APLICADOS NO BRASIL ÀS INTERNATIONAL FINANCIAL ACCOUNTING STANDARDS (IFRS) PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ OBJETIVO Apresentar

Projeto Básico Aspectos Jurídicos

Projeto Básico Aspectos Jurídicos 1 PROJETO BÁSICO - Generalidades Elemento mais importante da execução da obra pública. Finalidade: caracterização detalhada da obra ou serviço, possibilitando a avaliação

Projeto Básico Aspectos Jurídicos 1 PROJETO BÁSICO - Generalidades Elemento mais importante da execução da obra pública. Finalidade: caracterização detalhada da obra ou serviço, possibilitando a avaliação

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS?

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS? OBJETIVOS DA EMPRESA LUCRO? BEM ESTAR DA COLETIVIDADE? MISSÃO? VISÃO? O ORÇAMENTO E O ELEMENTO HUMANO O ORÇAMENTO E A TOMADA DE DECISÕES SLIDE 01 A INCERTEZA

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS? OBJETIVOS DA EMPRESA LUCRO? BEM ESTAR DA COLETIVIDADE? MISSÃO? VISÃO? O ORÇAMENTO E O ELEMENTO HUMANO O ORÇAMENTO E A TOMADA DE DECISÕES SLIDE 01 A INCERTEZA

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Adoção e Aplicação da IFRS

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

10. Balanço Patrimonial. 10.1 Plano de Contas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

CONFEDERAÇÃO BRASILEIRA DE DESPORTOS NO GELO

CONFEDERAÇÃO BRASILEIRA DE DESPORTOS NO GELO DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 e 2014 13 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores da Confederação

CONFEDERAÇÃO BRASILEIRA DE DESPORTOS NO GELO DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 e 2014 13 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores da Confederação

NOTA TÉCNICA Nº 005/2010 SRE/ADASA

NOTA TÉCNICA Nº 005/2010 SRE/ADASA Resultados parciais da 1ª Revisão Periódica das tarifas dos serviços públicos de abastecimento de água e esgotamento sanitário prestados pela CAESB ANEXO XII FATOR X

NOTA TÉCNICA Nº 005/2010 SRE/ADASA Resultados parciais da 1ª Revisão Periódica das tarifas dos serviços públicos de abastecimento de água e esgotamento sanitário prestados pela CAESB ANEXO XII FATOR X

MODELO DE PLANO DE NEGÓCIO

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

O TÊRMOMETRO DA EMPRESA

O TÊRMOMETRO DA EMPRESA O dinheiro é sempre curto e caro. Esta verdade, velha conhecida dos pequenos e médios empresários, só reforça a necessidade de acompanhar cuidadosamente e rotineiramente o fluxo

O TÊRMOMETRO DA EMPRESA O dinheiro é sempre curto e caro. Esta verdade, velha conhecida dos pequenos e médios empresários, só reforça a necessidade de acompanhar cuidadosamente e rotineiramente o fluxo

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

Demonstração do Ativo Líquido por Plano de Benefícios - Visão Celular CRT

Demonstrações Financeiras Relatório Anual 04 Visão Prev Demonstração do Ativo Líquido por Plano de Benefícios Visão Celular CRT Período: 04 e 03 dezembro R$ Mil Descrição 04 03 Variação (%). Ativos.85.769

Demonstrações Financeiras Relatório Anual 04 Visão Prev Demonstração do Ativo Líquido por Plano de Benefícios Visão Celular CRT Período: 04 e 03 dezembro R$ Mil Descrição 04 03 Variação (%). Ativos.85.769

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Technical assistance to conduct studies and works of the restructuration of Electra. Modelo de negócio proposto

www.pwc.com Technical assistance to conduct studies and works of the restructuration of Electra Ministério do Turismo, Indústria e Energia de Cabo Verde Unidade de Gestão de Projectos Especiais Modelo

www.pwc.com Technical assistance to conduct studies and works of the restructuration of Electra Ministério do Turismo, Indústria e Energia de Cabo Verde Unidade de Gestão de Projectos Especiais Modelo

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte Lei:

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005 Dispõe sobre o Programa Municipal de Parcerias Público- Privadas. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005 Dispõe sobre o Programa Municipal de Parcerias Público- Privadas. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte

ABNT NBR 15.575 NORMA DE DESEMPENHO

ABNT NBR 15.575 NORMA DE DESEMPENHO O que é uma Norma Técnica? O que é uma Norma Técnica? Documento estabelecido por consenso e aprovado por um organismo reconhecido, que fornece, para uso repetitivo,

ABNT NBR 15.575 NORMA DE DESEMPENHO O que é uma Norma Técnica? O que é uma Norma Técnica? Documento estabelecido por consenso e aprovado por um organismo reconhecido, que fornece, para uso repetitivo,

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO