|

|

|

- Mauro Cipriano Brezinski

- 5 Há anos

- Visualizações:

Transcrição

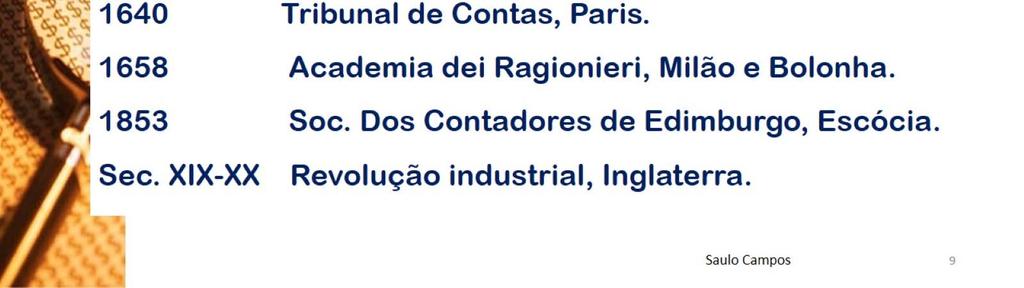

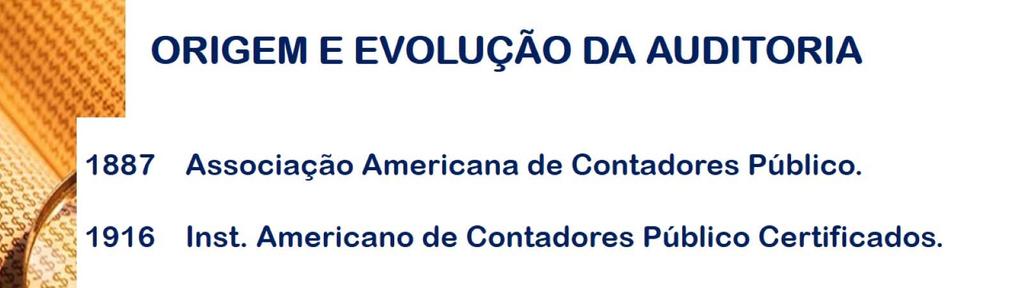

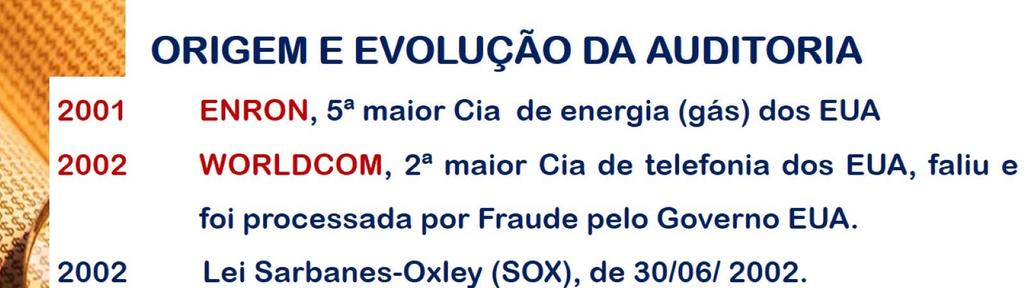

1

2

3

4

5

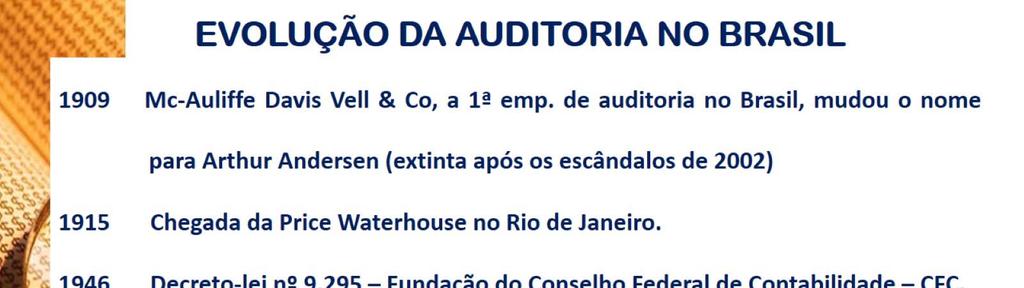

6

7

8

9

10

11

12 CONCEITO DE AUDITORIA TÉCNICA AUTÔNOMA DENTRE AS TÉCNICAS DA CIÊNCIA CONTÁBIL; EXAME DE DOCUMENTOS, LIVROS E REGISTROS; INSPEÇÕES; OBTENÇÃO DE INFORMAÇÕES E CONFIRMAÇÕES INTERNAS E EXTERNAS;

13 AUDITORIA INTERNA SURGIMENTO NECESSIDADE DO ADMINISTRADOR DAR MAIOR ÊNFASE AOS CONTROLES INTERNOS LIMITAÇÕES DA AUDITORIA EXTERNA (superficial, tempo curto na empresa) AUDITORIA OPERACIONAL POSIÇÃO HIERÁRQUICA DENTRO DA ORGANIZAÇÃO

14 AUDITORIA INTERNA NA ESTRUTURA ORGANIZACIONAL PRESIDENTE AUDITORIA INTERNA DIRETORIA INDUSTRIAL DIRETORIA ADM.FINANCEIRA DIRETORIA COMERCIAL

15 AUDITORIA INTERNA NA ESTRUTURA ORGANIZACIONAL DE UM GRUPO DE EMPRESAS CONTROLADORA HOLDING AUDITORIA INTERNA CONTROLADA A CONTROLADA B CONTROLADA C

16 PRINCIPAIS DIFERENÇAS: AUDITOR INTERNO É empregado da empresa auditada Menor grau de independência Executa auditoria contábil e operacional Maior volume de testes AUDITOR EXTERNO Sem vínculo empregatício Maior grau de independência Executa apenas auditoria contábil Menor volume de testes

17 PRINCIPAIS DIFERENÇAS: AUDITOR INTERNO Objetivos: Verificar se as normas internas estão sendo seguidas Aprimorar e criar novas normas Auditoria em todas área da empresa AUDITOR EXTERNO Objetivos: Emitir parecer sobre as demonstrações contábeis Verificar se as demonstrações estão de acordo com os princípios contábeis e se esses princípios estão de acordo com o exercício social anterior.

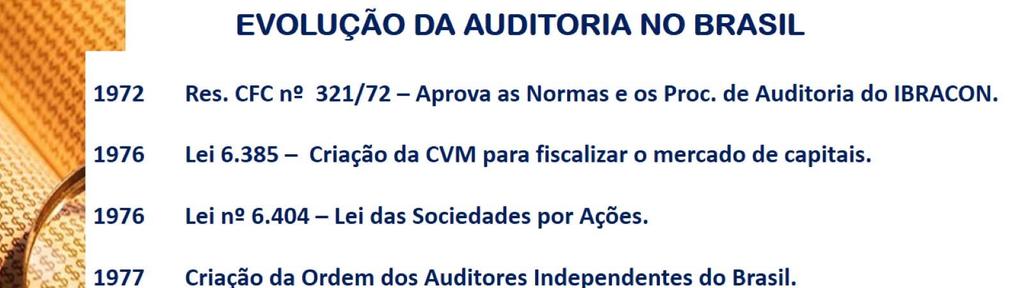

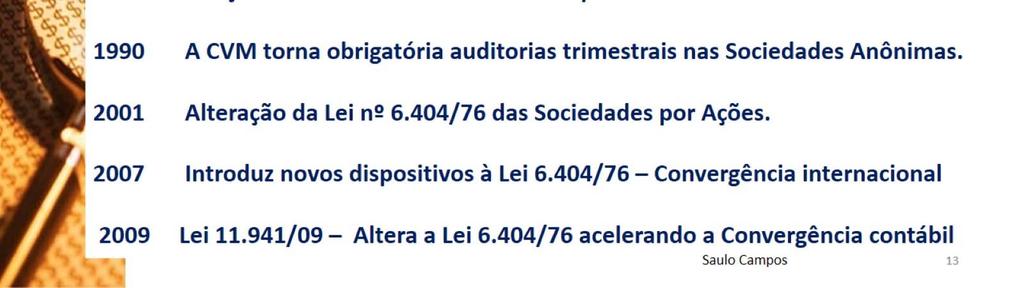

18 ÓRGÃOS RELACIONADOS COM OS AUDITORES CVM Comissão de Valores Mobiliários CRIADA PELA LEI 6.385/76 ÓRGÃO FISCALIZADOR DO MERCADO DE CAPITAIS NO BRASIL REGISTRO PRÉVIO DO AUDITOR INDEPENDENTE ESTABELECE REGRAS E NORMAS CONTÁBEIS: equivalência patrimonial, consolidação de demonstrações contábeis, reavaliação de ativos.

19 ÓRGÃOS RELACIONADOS COM OS AUDITORES IBRACON Instituto de Auditores Independentes do Brasil FUNDADA EM 1971, SEM FINS LUCRATIVOS FIXAR PRINCÍPIOS CONTÁBEIS ELABORA NORMAS E PROCEDIMENTOS: de auditoria externa e interna e de perícias contábeis

20 ÓRGÃOS RELACIONADOS COM OS AUDITORES CFC- Conselho Federal de Contabilidade CRC Conselho Regional de Contabilidade CRIADOS PELO DECRETO LEI N DE 1946 ENTIDADE DE CLASSE DOS CONTADORES EXAME DE PROFICIÊNCIA E REGISTRO DOS CONTADORES REGISTRO DE FIRMAS DE CONTABILIDADE E AUDITORIA FISCALIZAÇÃO DO EXERCÍCIO DA PROFISSÃO CONTABILISTA

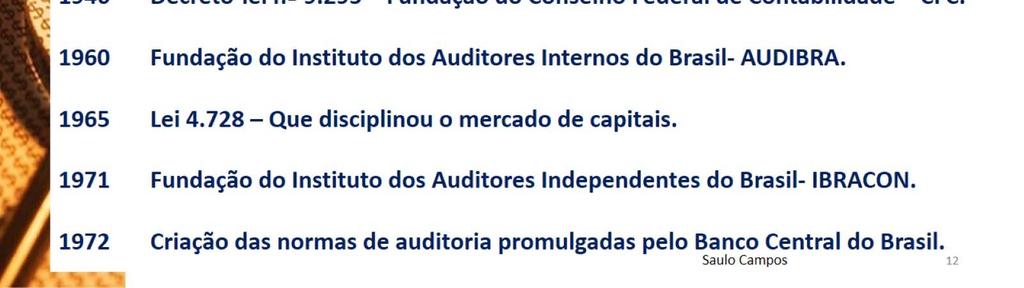

21 ÓRGÃOS REGULADORES DO EXERCÍCIO DA AUDITORIA AUDIBRA Instituto dos Auditores Internos do Brasil FUNDADA EM 1960, SEM FINS LUCRATIVOS PROMOVER O DESENVOLVIMENTO DA AUDITORIA INTERNA INTERCÂMBIO, REUNIÕES, CONFERÊNCIAS, DESENVOLVIMENTO DA PROFISSÃO, CONGRESSOS, DENTRE OUTROS.

22 Sobre IFAC IFAC é a organização global da profissão contábil. Trabalha com 164 membros e associados em 125 países e jurisdições, para proteger o interesse público, incentivando práticas de alta qualidade. Desenvolve padrões internacionais sobre a ética, auditoria e educação SOBRE IASB O IASB é um organismo independente que emite Normas Contábeis, com base em Londres-Reino Unido. Tem a responsabilidade na edição de padrões contábeis.

23 RAZÕES QUE LEVAM UMA EMPRESA CONTRATAR AUDITORES INDEPENDENTES OBRIGAÇÃO LEGAL INTERESSES DE ACIONISTAS IMPOSIÇÃO DE CREDORES (bancos, fornecedores) AQUISIÇÃO, INCORPORAÇÃO, FUSÃO E CISÃO DE EMPRESAS

24 VANTAGENS DA AUDITORIA CONTÁBIL PARA A ADMINISTRAÇÃO DA EMPRESA: FISCALIZA A EFICIÊNCIA DOS CONTROLES INTERNOS; ASSEGURA MAIOR CORREÇÃO DOS REGISTROS CONTÁBEIS; OPINA SOBRE A ADEQUAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS; DIFICULTA DESVIOS DE BENS PATRIMONIAIS E PAGAMENTOS INDEVIDOS DE DESPESAS;

25 PARA A ADMINISTRAÇÃO DA EMPRESA: (Continuação)... POSSIBILITA A APURAÇÃO DE OMISSÕES NO REGISTRO DAS RECEITAS, NA REALIZAÇÃO OPORTUNA DE CRÉDITOS OU NA LIQUIDAÇÃO OPORTUNA DE DÉBITOS; CONTRIBUI PARA OBTENÇÃO DE MELHORES INFORMAÇÕES SOBRE A REAL SITUAÇÃO ECONÔMICA, PATRIMONIAL E FINANCEIRA DA EMPRESA AUDITADA; APONTA FALHAS NA ORGANIZAÇÃO ADMINISTRATIVA DA EMPRESA E NOS CONTROLES INTERNOS.

26 PARA OS INVESTIDORES E TITULARES DO CAPITAL (SÓCIOS): CONTRIBUI PARA MAIOR EXATIDÃO DAS DEMONSTRAÇÕES CONTÁBEIS; POSSIBILITA MELHORES INFORMAÇÕES SOBRE A REAL SITUAÇÃO ECONÔMICA, PATRIMONIAL E FINANCEIRA DA EMPRESA AUDITADA; ASSEGURA MAIOR EXATIDÃO DOS RESULTADOS APURADOS. PARA O FISCO: PERMITE MAIOR EXATIDÃO DAS DEMONSTRAÇÕES CONTÁBEIS; ASSEGURA MAIOR EXATIDÃO DOS RESULTADOS APURADOS; CONTRIBUI PARA MAIOR OBSERVÂNCIA DAS LEIS FISCAIS.

CONCEITO E APLICAÇÃO DA AUDITORIA CONTÁBIL

CONCEITO E APLICAÇÃO DA AUDITORIA CONTÁBIL Introdução: Conforme William Attie (p:25): A auditoria é uma especialização contábil voltada a testar a eficiência e eficácia do controle patrimonial implantado

CONCEITO E APLICAÇÃO DA AUDITORIA CONTÁBIL Introdução: Conforme William Attie (p:25): A auditoria é uma especialização contábil voltada a testar a eficiência e eficácia do controle patrimonial implantado

AUDITORIA OPERACIONAL Aula 02

AUDITORIA OPERACIONAL Aula 02 Professor Marco Fernandes Há coisas que não sabemos, e elas pertecem ao SENHOR, nosso DEUS; mas o que ele revelou, isto é, a sua Lei, é para nós e para os nossos descendentes,

AUDITORIA OPERACIONAL Aula 02 Professor Marco Fernandes Há coisas que não sabemos, e elas pertecem ao SENHOR, nosso DEUS; mas o que ele revelou, isto é, a sua Lei, é para nós e para os nossos descendentes,

AUDITORIA INTERNA E AUDITORIA EXTERNA. A Auditoria Externa. A Auditoria Externa 27/03/2014

AUDITORIA INTERNA E AUDITORIA EXTERNA Prof. Eric Duarte Campos A Auditori Segundo o CFC a auditoria externa compreende...o conjunto de procedimentos técnicos que têm por objetivo a emissão de um parecer

AUDITORIA INTERNA E AUDITORIA EXTERNA Prof. Eric Duarte Campos A Auditori Segundo o CFC a auditoria externa compreende...o conjunto de procedimentos técnicos que têm por objetivo a emissão de um parecer

AUDITORIA 1 ASPECTOS GERAIS

AUDITORIA 1 ASPECTOS GERAIS 1 INTRODUÇÃO 1.1-ORIGEM DA AUDITORIA EXTERNA: A auditoria externa ou auditoria independente surgiu como parte da evolução do sistema capitalista. No início, as empresas eram

AUDITORIA 1 ASPECTOS GERAIS 1 INTRODUÇÃO 1.1-ORIGEM DA AUDITORIA EXTERNA: A auditoria externa ou auditoria independente surgiu como parte da evolução do sistema capitalista. No início, as empresas eram

Origem. Considerações iniciais. Teoria de Agência. Teoria de Agência. Contrato Incompleto. Agente Imperfeito. Assimetria de Informação 3 11/03/2017

Origem Considerações iniciais Fruto do sistema capitalista! 1 2 Teoria de Agência Teoria de Agência Separação entre Propriedade e Gestão Separação entre Propriedade e Controle Conflitos de interesses Contrato

Origem Considerações iniciais Fruto do sistema capitalista! 1 2 Teoria de Agência Teoria de Agência Separação entre Propriedade e Gestão Separação entre Propriedade e Controle Conflitos de interesses Contrato

Auditoria Interna x Auditoria Externa (ou Independente) Perícia

Perícia") Auditoria Interna x Auditoria Externa (ou Independente) Perícia Auditoria Interna Profissionais fazem parte da empresa (funcionários) ou empresa contratada com vínculos à auditada (menor autonomia, independência

Auditoria Interna x Auditoria Externa (ou Independente) Perícia Auditoria Interna Profissionais fazem parte da empresa (funcionários) ou empresa contratada com vínculos à auditada (menor autonomia, independência

SEMINÁRIOS DE ATUALIZAÇÃO EM CONTABILIDADE II

SEMINÁRIOS DE ATUALIZAÇÃO EM 2016 A CONTABILIDADE E SEU AMBIENTE NO BRASIL - - Desenvolvimento da auditoria no Brasil - Profissão contábil no Brasil 1 As empresas brasileiras estão divididas basicamente

SEMINÁRIOS DE ATUALIZAÇÃO EM 2016 A CONTABILIDADE E SEU AMBIENTE NO BRASIL - - Desenvolvimento da auditoria no Brasil - Profissão contábil no Brasil 1 As empresas brasileiras estão divididas basicamente

COMUNICADO TÉCNICO IBRACON Nº 01/2016

COMUNICADO TÉCNICO IBRACON Nº 01/2016 Orientação aos auditores independentes para emissão de relatórios de asseguração razoável sobre informações financeiras pro forma preparadas para cumprimento do artigo

COMUNICADO TÉCNICO IBRACON Nº 01/2016 Orientação aos auditores independentes para emissão de relatórios de asseguração razoável sobre informações financeiras pro forma preparadas para cumprimento do artigo

EXAME DE SUFICIÊNCIA DO CFC AUDITORIA CONTÁBIL Profª. Camila Gomes

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

Laudo de Avaliação do Acervo Líquido Contábil a ser Cindido Parcial e Desproporcionalmente. Downstream Participações Ltda. Em 31 de julho de 2005

Laudo de Avaliação do Acervo Líquido Contábil a ser Cindido Parcial e Desproporcionalmente Downstream Participações Ltda. Por este instrumento, Ernst & Young Auditores Independentes S/S, empresa especializada

Laudo de Avaliação do Acervo Líquido Contábil a ser Cindido Parcial e Desproporcionalmente Downstream Participações Ltda. Por este instrumento, Ernst & Young Auditores Independentes S/S, empresa especializada

Materiais de Avaliação

Materiais de Avaliação Índice Hipóteses Legais Código Civil Lei de S/A Outras Hipóteses Critérios de Avaliação Competência para a Escolha Deveres e Responsabilidades Principais Discussões Hipóteses Previstas

Materiais de Avaliação Índice Hipóteses Legais Código Civil Lei de S/A Outras Hipóteses Critérios de Avaliação Competência para a Escolha Deveres e Responsabilidades Principais Discussões Hipóteses Previstas

SOMAR S.A INDÚSTRIAS MECÂNICAS

Laudo de Avaliação Patrimonial sobre as Demonstrações Financeiras elaboradas para a data base de 30 de novembro de 2009 Laudo de Avaliação Patrimonial sobre as Demonstrações Financeiras Elaboradas na Data

Laudo de Avaliação Patrimonial sobre as Demonstrações Financeiras elaboradas para a data base de 30 de novembro de 2009 Laudo de Avaliação Patrimonial sobre as Demonstrações Financeiras Elaboradas na Data

AUDITORIA CONTÁBIL RAFAEL E. MAYER 1 RAFAEL GRUETZMANN¹ ODIR L. FANK 2

AUDITORIA CONTÁBIL RAFAEL E. MAYER 1 RAFAEL GRUETZMANN¹ ODIR L. FANK 2 Palavras-Chave: Auditoria Contábil. Parecer do Auditor para uma boa Gestão. Organização. Auditoria Interna e Externa. 1 INTRODUÇÃO

AUDITORIA CONTÁBIL RAFAEL E. MAYER 1 RAFAEL GRUETZMANN¹ ODIR L. FANK 2 Palavras-Chave: Auditoria Contábil. Parecer do Auditor para uma boa Gestão. Organização. Auditoria Interna e Externa. 1 INTRODUÇÃO

PARECER DE AUDITORIA. Prof. Eric Duarte Campos

PARECER DE AUDITORIA Prof. Eric Duarte Campos Objetivos da aula: O objetivo desta aula é esclarecer sobre o que é o parecer de auditoria e a sua importância como documento final dos trabalhos de auditoria.

PARECER DE AUDITORIA Prof. Eric Duarte Campos Objetivos da aula: O objetivo desta aula é esclarecer sobre o que é o parecer de auditoria e a sua importância como documento final dos trabalhos de auditoria.

AUDITORIA. Exigências legais e informações confiáveis para a sociedade 15 ECECON. Prof. Dr. Silvio Aparecido Crepaldi Florianópolis - SC

AUDITORIA Exigências legais e informações confiáveis para a sociedade 15 ECECON Prof. Dr. Silvio Aparecido Crepaldi Florianópolis - SC Quem somos A sociedade deseja a apresentação de demonstrações contábeis

AUDITORIA Exigências legais e informações confiáveis para a sociedade 15 ECECON Prof. Dr. Silvio Aparecido Crepaldi Florianópolis - SC Quem somos A sociedade deseja a apresentação de demonstrações contábeis

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil Estimados amigos concurseiros! É sabido que foi publicado o Edital ESAF n. 24, de 06 de julho de 2012 para o concurso para

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil Estimados amigos concurseiros! É sabido que foi publicado o Edital ESAF n. 24, de 06 de julho de 2012 para o concurso para

A ATUAÇÃO DO AUDITOR INDEPENDENTE PRÉ-REQUISITOS OU PRINCÍPIOS FUNDAMENTAIS* Prof. Jerônimo Antunes FUNDAMENTAIS

A ATUAÇÃO DO AUDITOR INDEPENDENTE PRÉ-REQUISITOS OU PRINCÍPIOS FUNDAMENTAIS* INTEGRIDADE HONESTO PARA EXECUTAR SERVIÇOS PROFISSIONAIS; OBJETIVIDADE JUSTO. NÃO PERMITIR PRECONCEITOS OU VIÉS, CONFLITO DE

A ATUAÇÃO DO AUDITOR INDEPENDENTE PRÉ-REQUISITOS OU PRINCÍPIOS FUNDAMENTAIS* INTEGRIDADE HONESTO PARA EXECUTAR SERVIÇOS PROFISSIONAIS; OBJETIVIDADE JUSTO. NÃO PERMITIR PRECONCEITOS OU VIÉS, CONFLITO DE

HOLDCO PARTICIPAÇÕES LTDA.

HOLDCO PARTICIPAÇÕES LTDA. DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS PERÍODOS FINDOS EM 30 DE NOVEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES BDO International é uma rede mundial de empresas

HOLDCO PARTICIPAÇÕES LTDA. DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS PERÍODOS FINDOS EM 30 DE NOVEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES BDO International é uma rede mundial de empresas

Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting (ISAR) OUTUBRO DE 2014

OUTUBRO DE 2014") Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting (ISAR) OUTUBRO DE 2014 Palestrante Idésio S. Coelho Jr (Representante do Conselho Federal de Contabilidade)

Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting (ISAR) OUTUBRO DE 2014 Palestrante Idésio S. Coelho Jr (Representante do Conselho Federal de Contabilidade)

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins 1 - ( Prova: CIAAR - 2012 - CIAAR - Oficial Temporário - Ciências Contábeis) Relacione a coluna da direita com a da esquerda. Em seguida,

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins 1 - ( Prova: CIAAR - 2012 - CIAAR - Oficial Temporário - Ciências Contábeis) Relacione a coluna da direita com a da esquerda. Em seguida,

Laudo de avaliação do patrimônio líquido da AES Rio PCH Ltda. apurado por meio dos livros contábeis Companhia Brasiliana de Energia

Laudo de avaliação do patrimônio líquido da AES Rio PCH Ltda. apurado por meio dos livros contábeis Companhia Brasiliana de Energia Condomínio São Luiz Av. Presidente Juscelino Kubitschek, 1830 Torre I

Laudo de avaliação do patrimônio líquido da AES Rio PCH Ltda. apurado por meio dos livros contábeis Companhia Brasiliana de Energia Condomínio São Luiz Av. Presidente Juscelino Kubitschek, 1830 Torre I

21/01/2017. Auditoria Externa. AVALIAÇÃO: Solução de Estudos de Casos nas aulas.

Auditoria Externa Origem e Evolução Uff PGCA 2017 Auditoria Externa Conforme as Normas Brasileiras de Auditoria e o processo de convergência ao padrão internacional Prof. Me. Ricardo Davi Moraes e Silva

Auditoria Externa Origem e Evolução Uff PGCA 2017 Auditoria Externa Conforme as Normas Brasileiras de Auditoria e o processo de convergência ao padrão internacional Prof. Me. Ricardo Davi Moraes e Silva

Sumário 1 Introdução, 1 2 Conceitos Básicos de Auditoria, 37

Sumário Prefácio, xix 1 Introdução, 1 1.1 Origem da auditoria externa, 1 1.2 Desenvolvimento das técnicas de auditoria, 2 1.3 Evolução da auditoria externa no Brasil, 4 1.4 Auditoria interna, 4 1.5 Órgãos

Sumário Prefácio, xix 1 Introdução, 1 1.1 Origem da auditoria externa, 1 1.2 Desenvolvimento das técnicas de auditoria, 2 1.3 Evolução da auditoria externa no Brasil, 4 1.4 Auditoria interna, 4 1.5 Órgãos

Demonstrações Contábeis Consolidadas Demonstrações Contábeis Consolidadas Parecer dos Auditores Independentes Parecer dos Auditores Independentes

Demonstrações Contábeis Consolidadas Demonstrações Contábeis Consolidadas Em 31 de Dezembro de 2006 Em 31 de Dezembro de 2006 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 2006

Demonstrações Contábeis Consolidadas Demonstrações Contábeis Consolidadas Em 31 de Dezembro de 2006 Em 31 de Dezembro de 2006 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 2006

Coligadas, Controladas e Método da Equivalência Patrimonial (MEP)

") UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO DE CIÊNCIAS JURÍCAS E ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS CONTABILIDADE AVANÇADA Coligadas, Controladas e Método da Equivalência Patrimonial (MEP)

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO DE CIÊNCIAS JURÍCAS E ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS CONTABILIDADE AVANÇADA Coligadas, Controladas e Método da Equivalência Patrimonial (MEP)

Painel. Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº /2007 TAX

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

Método de Equivalência Patrimonial (MEP)

") Método de Equivalência Patrimonial (MEP) EAC 0481 Contabilidade Intermediária II 1 MEP Como pode ser a participação, por meio de instrumentos patrimoniais, de uma entidade em outra? Investimento em controlada;

Método de Equivalência Patrimonial (MEP) EAC 0481 Contabilidade Intermediária II 1 MEP Como pode ser a participação, por meio de instrumentos patrimoniais, de uma entidade em outra? Investimento em controlada;

Olimpíadas Brasileiras de Contabilidade - Ano Em caso de empate na nota final no concurso, terá preferência o candidato que, na seguinte ordem:

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Álgebra. Racionalização. Sistemas lineares. Progressões. Funções. Aplicações.

S 1º Período Contabilidade I Conceituação da Contabilidade. O patrimônio. Demonstrativos Contábeis. Regime de Contabilidade. Apuração de Resultados. Método das partidas dobradas. Livros Contábeis e apuração

S 1º Período Contabilidade I Conceituação da Contabilidade. O patrimônio. Demonstrativos Contábeis. Regime de Contabilidade. Apuração de Resultados. Método das partidas dobradas. Livros Contábeis e apuração

Auditoria Operacional e Contábil Prof. André Corrêa

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa MINI CURRÍCULO DO PROFESSOR André Corrêa andre@valorupauditores.com.br https://br.linkedin.com/in/andré-luiz-corrêa-14817a20

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa MINI CURRÍCULO DO PROFESSOR André Corrêa andre@valorupauditores.com.br https://br.linkedin.com/in/andré-luiz-corrêa-14817a20

GABARITO 1 *****GABARITO 2***** GABARITO 3 GABARITO 4 Auditoria Contabilidade Avançada

Escola de Administração Fazendária CONCURSO PÚBLICO PARA AUDITOR-FISCAL DO TESOURO NACIONAL - AFTN 1998 Prova a.3 Área: AUDITORIA Aplicada dia 18/10/98 Domingo pela MANHÃ GABARITO 1 *****GABARITO 2*****

Escola de Administração Fazendária CONCURSO PÚBLICO PARA AUDITOR-FISCAL DO TESOURO NACIONAL - AFTN 1998 Prova a.3 Área: AUDITORIA Aplicada dia 18/10/98 Domingo pela MANHÃ GABARITO 1 *****GABARITO 2*****

SUBAVALIAÇÃO OU SUPERAVALIAÇÃO DE ATIVOS E PASSIVOS. Prof. Eric Duarte Campos

SUBAVALIAÇÃO OU SUPERAVALIAÇÃO DE ATIVOS E PASSIVOS Prof. Eric Duarte Campos O risco de amostragem O risco de amostragem é a possibilidade de a conclusão obtida com base na amostragem ser diferente daquela

SUBAVALIAÇÃO OU SUPERAVALIAÇÃO DE ATIVOS E PASSIVOS Prof. Eric Duarte Campos O risco de amostragem O risco de amostragem é a possibilidade de a conclusão obtida com base na amostragem ser diferente daquela

INTRODUÇÃO. FUCAMP Fundação Carmelitana Mário Palmério. FACIHUS Faculdade de Ciências Humanas e Sociais

1 FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis Auditoria Contábil 2016 1º INTRODUÇÃO Devido às mudanças

1 FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis Auditoria Contábil 2016 1º INTRODUÇÃO Devido às mudanças

Auditoria Administrativa e Consultoria OBJETIVOS DA AULA 4/13/16 AUDITORIA INTERNA. Compreender o que é a auditoria interna e seus objetivos;

Auditoria Administrativa e Consultoria PROF. CARLOS WILLIAM DE CARVALHO http://www.cwcadm.wordpress.com OBJETIVOS DA AULA 2 Compreender o que é a auditoria interna e seus objetivos; As diferenças entre

Auditoria Administrativa e Consultoria PROF. CARLOS WILLIAM DE CARVALHO http://www.cwcadm.wordpress.com OBJETIVOS DA AULA 2 Compreender o que é a auditoria interna e seus objetivos; As diferenças entre

Aula 00 Extra. Auditoria para Agente da Fiscalização TCE SP Teoria e Exercícios Aula 00 Extra Professor Marcelo Seco

Aula 00 Extra Auditoria Questões Vunesp www.pontodosconcursos.com.br 1 Aula 00 Extra Questões Vunesp Olá, meus caros!!! Algumas questões de Auditoria da Vunesp sobre a Aula 00. Vamos em frente! Nosso objetivo:

Aula 00 Extra Auditoria Questões Vunesp www.pontodosconcursos.com.br 1 Aula 00 Extra Questões Vunesp Olá, meus caros!!! Algumas questões de Auditoria da Vunesp sobre a Aula 00. Vamos em frente! Nosso objetivo:

Unidade I NORMAS PROFISSIONAIS. Prof. Geraldo Carlos

Unidade I NORMAS PROFISSIONAIS DE AUDITORIA Prof. Geraldo Carlos Introdução Contabilidade Ciência que estuda e controla o patrimônio das entidades, nos seus atos e fatos quantitativos e qualitativos Auditoria

Unidade I NORMAS PROFISSIONAIS DE AUDITORIA Prof. Geraldo Carlos Introdução Contabilidade Ciência que estuda e controla o patrimônio das entidades, nos seus atos e fatos quantitativos e qualitativos Auditoria

CONTABILIDADE GERAL. Legislação. Normas da CVM. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Normas da CVM Prof. Cláudio Alves Dentre as principais normas editadas pela Comissão de Valores Mobiliários, podemos citar as de número 247/96 e 457/07. A primeira dispõe

CONTABILIDADE GERAL Legislação Normas da CVM Prof. Cláudio Alves Dentre as principais normas editadas pela Comissão de Valores Mobiliários, podemos citar as de número 247/96 e 457/07. A primeira dispõe

Demonstrações Financeiras ibi Participações S.A. 31 de julho de 2009 com Parecer dos Auditores Independentes

Demonstrações Financeiras ibi Participações S.A. com Parecer dos Auditores Independentes Demonstrações financeiras Índice Parecer dos auditores independentes...1 Demonstrações financeiras Balanço patrimonial...3

Demonstrações Financeiras ibi Participações S.A. com Parecer dos Auditores Independentes Demonstrações financeiras Índice Parecer dos auditores independentes...1 Demonstrações financeiras Balanço patrimonial...3

A Auditoria Interna verifica se as normas internas estão sendo seguidas, visando aprimora-las, ou criar novas normas internas.

NOÇÕES DE AUDITORIA A Auditoria Interna verifica se as normas internas estão sendo seguidas, visando aprimora-las, ou criar novas normas internas. A Auditoria Externa Auditoria Externa emite um parecer

NOÇÕES DE AUDITORIA A Auditoria Interna verifica se as normas internas estão sendo seguidas, visando aprimora-las, ou criar novas normas internas. A Auditoria Externa Auditoria Externa emite um parecer

Sumário. Introdução, 1

Sumário Introdução, 1 1 Aplicações de Recursos em Títulos e Valores Mobiliários, 5 1.1 Considerações iniciais, 5 1.2 Conceitos básicos, 6 1.2.1 Classificação e avaliação contábil, 7 1.2.2 Classificação

Sumário Introdução, 1 1 Aplicações de Recursos em Títulos e Valores Mobiliários, 5 1.1 Considerações iniciais, 5 1.2 Conceitos básicos, 6 1.2.1 Classificação e avaliação contábil, 7 1.2.2 Classificação

Publicação Oficial. Outros créditos Total do ativo circulante Realizável a longo prazo. Imobilizado Total do ativo não circulante

B -04 COMPANHIA MELHORAMENTOS NORTE DO PARANÁ CNPJ/MF nº 1.0.9/0001- Relatório da Administração Senhores Acionistas, em obediência às disposições estatutárias e às determinações legais que regem o funcionamento

B -04 COMPANHIA MELHORAMENTOS NORTE DO PARANÁ CNPJ/MF nº 1.0.9/0001- Relatório da Administração Senhores Acionistas, em obediência às disposições estatutárias e às determinações legais que regem o funcionamento

R E S O L U Ç Ã O. Artigo 2º - O currículo, ora alterado, será implantado no início do ano letivo de 2001, para os matriculados nas 3ª e 4ª séries.

RESOLUÇÃO CONSEPE 53/2000 ALTERA O CURRÍCULO DO CURSO DE CIÊNCIAS CONTÁBEIS, REGIME SERIADO ANUAL, TURNO NOTURNO, DO CENTRO DE CIÊNCIAS SOCIAIS, JURÍDICAS E ADMINISTRATIVAS, DO CÂMPUS DE BRAGANÇA PAULISTA.

RESOLUÇÃO CONSEPE 53/2000 ALTERA O CURRÍCULO DO CURSO DE CIÊNCIAS CONTÁBEIS, REGIME SERIADO ANUAL, TURNO NOTURNO, DO CENTRO DE CIÊNCIAS SOCIAIS, JURÍDICAS E ADMINISTRATIVAS, DO CÂMPUS DE BRAGANÇA PAULISTA.

Laudo de Avaliação do Patrimônio Líquido Contábil da AES Brazilian Energy Holdings Ltda. Companhia Brasiliana de Energia. 30 de junho de 2015

Laudo de Avaliação do Patrimônio Líquido Contábil da AES Brazilian Energy Holdings Ltda. Companhia Brasiliana de Energia Condomínio São Luiz Av. Presidente Juscelino Kubitschek, 1830 Torre I - 8º Andar

Laudo de Avaliação do Patrimônio Líquido Contábil da AES Brazilian Energy Holdings Ltda. Companhia Brasiliana de Energia Condomínio São Luiz Av. Presidente Juscelino Kubitschek, 1830 Torre I - 8º Andar

REPUBLICAÇÃO DO EDITAL 002/2011 CONTRATAÇÃO DE AUDITORIA CONTABEL EXTERNA POR FALTA DE PROPOSTAS TERMOS DE REFERENCIA

REPUBLICAÇÃO DO EDITAL 002/2011 CONTRATAÇÃO DE AUDITORIA CONTABEL EXTERNA POR FALTA DE PROPOSTAS TERMOS DE REFERENCIA I. OBJETO O Objeto do presente Edital é a PRESTAÇÃO DE SERVIÇOS DE AUDITORIA INDEPENDENTE

REPUBLICAÇÃO DO EDITAL 002/2011 CONTRATAÇÃO DE AUDITORIA CONTABEL EXTERNA POR FALTA DE PROPOSTAS TERMOS DE REFERENCIA I. OBJETO O Objeto do presente Edital é a PRESTAÇÃO DE SERVIÇOS DE AUDITORIA INDEPENDENTE

AVALIAÇÃO UNIFICADA 2017/2 CIÊNCIAS CONTÁBEIS 8º PERÍODO CADERNO DE QUESTÕES

CADERNO DE QUESTÕES INSTRUÇÕES Você está recebendo o CADERNO DE QUESTÕES e a FOLHA DE RESPOSTA. 1º SEMESTRE - 2013 Para cada questão há somente uma alternativa correta. Assinale na folha de respostas a

CADERNO DE QUESTÕES INSTRUÇÕES Você está recebendo o CADERNO DE QUESTÕES e a FOLHA DE RESPOSTA. 1º SEMESTRE - 2013 Para cada questão há somente uma alternativa correta. Assinale na folha de respostas a

Sumário PARTE I O QUE É AUDITORIA?

Sumário PARTE I O QUE É AUDITORIA? CAPÍTULO 1 CONCEITOS GERAIS 1.1. Origem e evolução da auditoria 1.2. Tipos de auditoria 1.2.1. Auditoria das demonstrações contábeis 1.2.2. Auditoria de conformidade

Sumário PARTE I O QUE É AUDITORIA? CAPÍTULO 1 CONCEITOS GERAIS 1.1. Origem e evolução da auditoria 1.2. Tipos de auditoria 1.2.1. Auditoria das demonstrações contábeis 1.2.2. Auditoria de conformidade

Coleção. Resumos para. Concursos. Organizadores Frederico Amado Lucas Pavione. Alexandre Ogata. Contabilidade Geral 3 ª. revista atualizada.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

Auditoria de Impostos e Contribuições IRPJ - CSLL - PIS/PASEP COFINS ICMS IPI - ISS SÃO PAULO EDITORA ATLAS S.A

EDMAR OLIVEIRA ANDRADE FILHO Advogado, contador e consultor tributário e societário. Doutor e mestre em Direito Tributário pela Pontifícia Universidade Católica (PUC-SP). É professor e palestrante em cursos

EDMAR OLIVEIRA ANDRADE FILHO Advogado, contador e consultor tributário e societário. Doutor e mestre em Direito Tributário pela Pontifícia Universidade Católica (PUC-SP). É professor e palestrante em cursos

CONTABILIDADE INTERNACIONAL

Apresentação da disciplina de CONTABILIDADE INTERNACIONAL UNIDADE IV Profa. Ms. Valquiria Pinheiro de Souza MBA CONTROLADORIA E FINANÇAS CONTABILIDADE INTERNACIONAL Os principais organismos normatizadores

Apresentação da disciplina de CONTABILIDADE INTERNACIONAL UNIDADE IV Profa. Ms. Valquiria Pinheiro de Souza MBA CONTROLADORIA E FINANÇAS CONTABILIDADE INTERNACIONAL Os principais organismos normatizadores

RESOLUÇÃO CONSEPE 55/2000

RESOLUÇÃO CONSEPE 55/2000 ALTERA O CURRÍCULO DO CURSO DE CIÊNCIAS CONTÁBEIS, REGIME SERIADO SEMESTRAL, TURNO NOTURNO, DO CENTRO DE CIÊNCIAS SOCIAIS, JURÍDICAS E ADMINISTRATIVAS, DO CÂMPUS DE BRAGANÇA PAULISTA.

RESOLUÇÃO CONSEPE 55/2000 ALTERA O CURRÍCULO DO CURSO DE CIÊNCIAS CONTÁBEIS, REGIME SERIADO SEMESTRAL, TURNO NOTURNO, DO CENTRO DE CIÊNCIAS SOCIAIS, JURÍDICAS E ADMINISTRATIVAS, DO CÂMPUS DE BRAGANÇA PAULISTA.

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ MEHIR HOLDINGS S.A / CEP 4 - MUNICÍPIO 5 - UF

SERVIÇO PÚBLICO FEDERAL ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/24 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS Divulgação Externa O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO

SERVIÇO PÚBLICO FEDERAL ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/24 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS Divulgação Externa O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO

Laudo de avaliação do acervo líquido formado por determinados ativos e passivos apurados por meio dos livros contábeis Companhia Brasiliana de Energia

Laudo de avaliação do acervo líquido formado por determinados ativos e passivos Companhia Brasiliana de Energia Condomínio São Luiz Av. Presidente Juscelino Kubitschek, 1830 Torre I - 8º Andar - Itaim

Laudo de avaliação do acervo líquido formado por determinados ativos e passivos Companhia Brasiliana de Energia Condomínio São Luiz Av. Presidente Juscelino Kubitschek, 1830 Torre I - 8º Andar - Itaim

PEPC 2016 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior 1

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Origem Evolução do sistema capitalista; Necessidade de ampliação das instalações; Investimento tecnológico; Redução de custos; Empréstimos

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Origem Evolução do sistema capitalista; Necessidade de ampliação das instalações; Investimento tecnológico; Redução de custos; Empréstimos

Auditoria exceto 02- incorreta 03- incorreta

Auditoria 01- O pedido de registro de Auditor Independente - Pessoa Jurídica será instruído com os seguintes documentos, exceto: a) requerimento. b) traslado ou certidão do instrumento de contrato social,

Auditoria 01- O pedido de registro de Auditor Independente - Pessoa Jurídica será instruído com os seguintes documentos, exceto: a) requerimento. b) traslado ou certidão do instrumento de contrato social,

COPEL PARTICIPAÇÕES S.A. LAUDO DE AVALIAÇÃO CONTÁBIL DATA-BASE EM 31 DE OUTUBRO DE 2008

COPEL PARTICIPAÇÕES S.A. DATA-BASE EM 31 DE OUTUBRO DE 2008 A BDO International é uma rede mundial de empresas de auditoria, denominada firmas-membro BDO, com presença em 111 países e 626 escritórios.

COPEL PARTICIPAÇÕES S.A. DATA-BASE EM 31 DE OUTUBRO DE 2008 A BDO International é uma rede mundial de empresas de auditoria, denominada firmas-membro BDO, com presença em 111 países e 626 escritórios.

Audin UNIVERSIDADE TECNOLÓGICA FEDERAL DO PARANÁ AUDIN. Auditoria Interna

AUDIN Auditoria Interna Fiscalização dos Recursos da União Art. 70 da Constituição Federal (EC nº 19/98) A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades

AUDIN Auditoria Interna Fiscalização dos Recursos da União Art. 70 da Constituição Federal (EC nº 19/98) A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

1 de 6 01/09/2016 09:36 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.638, DE 28 DE DEZEMBRO DE 2007. Mensagem de veto Altera e revoga dispositivos da Lei n o 6.404, de

1 de 6 01/09/2016 09:36 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.638, DE 28 DE DEZEMBRO DE 2007. Mensagem de veto Altera e revoga dispositivos da Lei n o 6.404, de

IPLF Holding S.A. Laudo de avaliação do patrimônio líquido contábil apurado por meio dos livros contábeis

IPLF Holding S.A Laudo de avaliação do patrimônio líquido contábil apurado por meio dos livros contábeis KPMG Assurance Services Ltda. Agosto de 2016 KPDS 159478 KPMG Assurance Services Ltda. Rua Arquiteto

IPLF Holding S.A Laudo de avaliação do patrimônio líquido contábil apurado por meio dos livros contábeis KPMG Assurance Services Ltda. Agosto de 2016 KPDS 159478 KPMG Assurance Services Ltda. Rua Arquiteto

Companhia de Fiação e Tecidos Cedronorte

Companhia de Fiação e Tecidos Cedronorte Laudo de Avaliação do Patrimônio Líquido apurado por meios dos livros contábeis em 28 de fevereiro de 2014 Deloitte Touche Tohmatsu Auditores independentes Deloitte

Companhia de Fiação e Tecidos Cedronorte Laudo de Avaliação do Patrimônio Líquido apurado por meios dos livros contábeis em 28 de fevereiro de 2014 Deloitte Touche Tohmatsu Auditores independentes Deloitte

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO Bacharel em Ciências Contábeis (UFRN), Especialista em Auditoria e Perícia Contábil (FARN), Mestre e Doutorando pelo Programa Multi (UNB/UFPB/UFRN), Sócio da

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO Bacharel em Ciências Contábeis (UFRN), Especialista em Auditoria e Perícia Contábil (FARN), Mestre e Doutorando pelo Programa Multi (UNB/UFPB/UFRN), Sócio da

CONTABILIDADE GERAL CONCEITO

CONTABILIDADE GERAL NOÇÕES FUNDAMENTAIS ROBERTO CHAPIRO CONCEITO De acordo com o 1º Congresso Brasileiro de Contabilidade, realizado em 1924, a Contabilidade é uma ciência que estuda e pratica as funções

CONTABILIDADE GERAL NOÇÕES FUNDAMENTAIS ROBERTO CHAPIRO CONCEITO De acordo com o 1º Congresso Brasileiro de Contabilidade, realizado em 1924, a Contabilidade é uma ciência que estuda e pratica as funções

Brasiliana Participações S/A 30 de junho de 2016

Laudo de avaliação do acervo líquido formado por determinados ativos e passivos após São Paulo Corporate Towers Av. Presidente Juscelino Kubitschek, 1990 Torre Norte - 5º Andar - Itaim Bibi 04543-011 -

Laudo de avaliação do acervo líquido formado por determinados ativos e passivos após São Paulo Corporate Towers Av. Presidente Juscelino Kubitschek, 1990 Torre Norte - 5º Andar - Itaim Bibi 04543-011 -

Unidade I CONTABILIDADE AVANÇADA. Prof. Walter Dominas

Unidade I CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um grupo

Unidade I CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um grupo

Laudo de Avaliação do Patrimônio Líquido Apurado por Meio dos Livros Contábeis GB Empreendimentos e Participações S.A. 30 de junho de 2013

Laudo de Avaliação do Patrimônio Líquido Apurado por Meio dos Livros Contábeis GB Empreendimentos e Participações S.A. 30 de junho de 2013 Centro Empresarial PB 370 Praia de Botafogo, 370 5º ao 8º andares

Laudo de Avaliação do Patrimônio Líquido Apurado por Meio dos Livros Contábeis GB Empreendimentos e Participações S.A. 30 de junho de 2013 Centro Empresarial PB 370 Praia de Botafogo, 370 5º ao 8º andares

5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA

5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA José Carlos Bezerra Superintendente de Normas Contábeis e de Auditoria DECLARAÇÃO As opiniões e conclusões externadas nesta

5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA José Carlos Bezerra Superintendente de Normas Contábeis e de Auditoria DECLARAÇÃO As opiniões e conclusões externadas nesta

RA Catering Ltda. Deloitte Touche Tohmatsu Auditores Independentes

RA Catering Ltda. Laudo de Avaliação do Patrimônio Líquido Contábil Apurado por Meio dos Livros Contábeis da International Meal Company Holdings S.A., em 30 de Setembro de 2014, para Integralização ao

RA Catering Ltda. Laudo de Avaliação do Patrimônio Líquido Contábil Apurado por Meio dos Livros Contábeis da International Meal Company Holdings S.A., em 30 de Setembro de 2014, para Integralização ao

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2015.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Laudo de Avaliação do Patrimônio Líquido Apurado por Meio dos Livros Contábeis Capilano Corretora de Seguros de Vida Ltda. 28 de fevereiro de 2019

Laudo de Avaliação do Patrimônio Líquido Apurado por Meio dos Livros Contábeis Capilano Corretora de Seguros de Vida Ltda. 28 de fevereiro de 2019 Índice Página Laudo de avaliação contábil para efeito

Laudo de Avaliação do Patrimônio Líquido Apurado por Meio dos Livros Contábeis Capilano Corretora de Seguros de Vida Ltda. 28 de fevereiro de 2019 Índice Página Laudo de avaliação contábil para efeito

FAURGS HCPA Edital 05/2006 CONTADOR (Auditoria) 1

1") FAURGS HCPA Edital 05/2006 CONTADOR (Auditoria) 1 HOSPITAL DE CLÍNICAS DE PORTO ALEGRE EDITAL Nº 05/2006 DE PROCESSOS SELETIVOS GABARITO APÓS RECURSOS PROCESSO SELETIVO 50 CONTADOR (Auditoria) 1. C 11.

FAURGS HCPA Edital 05/2006 CONTADOR (Auditoria) 1 HOSPITAL DE CLÍNICAS DE PORTO ALEGRE EDITAL Nº 05/2006 DE PROCESSOS SELETIVOS GABARITO APÓS RECURSOS PROCESSO SELETIVO 50 CONTADOR (Auditoria) 1. C 11.

Inepar Telecomunicações S.A. Demonstrações Financeiras em 31 de dezembro de 2009 e 2008

Demonstrações Financeiras em 31 de dezembro de 2009 e 2008 Parecer dos Auditores Independentes Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos o balanço patrimonial da Inepar

Demonstrações Financeiras em 31 de dezembro de 2009 e 2008 Parecer dos Auditores Independentes Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos o balanço patrimonial da Inepar

Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade

Acadêmica : Nara Cristina Elias Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade A Contabilidade, na qualidade de metodologia especialmente

Acadêmica : Nara Cristina Elias Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade A Contabilidade, na qualidade de metodologia especialmente

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2007 e 2006

Demonstrações Contábeis em 31 de dezembro de 2007 e 2006 Demonstrações Contábeis em 31 de dezembro de 2007 e 2006 Conteúdo Relatório da Administração 3 Parecer dos Auditores Independentes 4-5 Balanços

Demonstrações Contábeis em 31 de dezembro de 2007 e 2006 Demonstrações Contábeis em 31 de dezembro de 2007 e 2006 Conteúdo Relatório da Administração 3 Parecer dos Auditores Independentes 4-5 Balanços

AULA 6 RELATÓRIOS CONTÁBEIS. Professor: ALAN Coordenador: Prof. LAÉRCIO

1 Professor: ALAN Coordenador: Prof. LAÉRCIO Tu te tornas eternamente responsável por aquilo que cativas. Antoine de Saint-Exupéry 2 1. Diferenciar Sociedade Anônima de Sociedade Limitada; 2. Citar os

1 Professor: ALAN Coordenador: Prof. LAÉRCIO Tu te tornas eternamente responsável por aquilo que cativas. Antoine de Saint-Exupéry 2 1. Diferenciar Sociedade Anônima de Sociedade Limitada; 2. Citar os

Sumário. Prefácio à 10 a edição, xxv. Prefácio, xxvii. 1 Fundamentos de Auditoria, Conceito e aplicação da auditoria contábil, 4

Sumário Prefácio à 10 a edição, xxv Prefácio, xxvii 1 Fundamentos de Auditoria, 1 1.1 Conceito e aplicação da auditoria contábil, 4 1.1.1 Conceito, 4 1.1.2 Objetivo, 5 1.1.3 Objeto, 6 1.1.4 Reflexos da

Sumário Prefácio à 10 a edição, xxv Prefácio, xxvii 1 Fundamentos de Auditoria, 1 1.1 Conceito e aplicação da auditoria contábil, 4 1.1.1 Conceito, 4 1.1.2 Objetivo, 5 1.1.3 Objeto, 6 1.1.4 Reflexos da

Apesar da sua importância, a Auditoria Independente é uma atividade pouco compreendida pela sociedade

O papel do auditor Apesar da sua importância, a Auditoria Independente é uma atividade pouco compreendida pela sociedade A auditoria independente tem a finalidade de aumentar o grau de confiança nas demonstrações

O papel do auditor Apesar da sua importância, a Auditoria Independente é uma atividade pouco compreendida pela sociedade A auditoria independente tem a finalidade de aumentar o grau de confiança nas demonstrações

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE Resolução CFC nº 1.020/05 Aprova a NBC T 2.8 Das Formalidades da Escrituração Contábil em Forma Eletrônica

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE Resolução CFC nº 1.020/05 Aprova a NBC T 2.8 Das Formalidades da Escrituração Contábil em Forma Eletrônica

as normas são para controlar a qualidade do exame e do relatório,

NORMAS DE AUDITORIA as normas são para controlar a qualidade do exame e do relatório, os procedimentos de auditoria descrevem as tarefas realmente cumpridas pelo auditor, na realização do exame. CONCEITO

NORMAS DE AUDITORIA as normas são para controlar a qualidade do exame e do relatório, os procedimentos de auditoria descrevem as tarefas realmente cumpridas pelo auditor, na realização do exame. CONCEITO

CONTABILIDADE GERAL. Noções Gerais. Atividades Administrativas Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Atividades Administrativas Parte 1 Prof. Cláudio Alves À Luz da Lei 6.404/76 podemos citar as seguintes características do Conselho Fiscal: Art. 161. A companhia terá

CONTABILIDADE GERAL Noções Gerais Atividades Administrativas Parte 1 Prof. Cláudio Alves À Luz da Lei 6.404/76 podemos citar as seguintes características do Conselho Fiscal: Art. 161. A companhia terá

CONTADOR: EMPREENDEDOR IMPRESCINDÍVEL

Código / Nome da Disciplina: CONT-0001 CONTABILIDADE INTRODUTÓRIA Carga Horária: 72 HORAS Período: 1º PERÍODO Professor: RANNIEL MARTINS SILVA Bacharelando (a): Curso: CIÊNCIAS CONTÁBEIS Data: / /2013.

Código / Nome da Disciplina: CONT-0001 CONTABILIDADE INTRODUTÓRIA Carga Horária: 72 HORAS Período: 1º PERÍODO Professor: RANNIEL MARTINS SILVA Bacharelando (a): Curso: CIÊNCIAS CONTÁBEIS Data: / /2013.

LAUDO DE AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO CONTÁBIL APURADO POR MEIO DOS LIVROS CONTÁBEIS

LAUDO DE AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO CONTÁBIL APURADO POR MEIO DOS LIVROS CONTÁBEIS Aos Diretores e acionistas da VIVO PARTICIPAÇÕES S.A. 1. A Ernst & Young Terco Auditores Independentes S.S, sociedade

LAUDO DE AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO CONTÁBIL APURADO POR MEIO DOS LIVROS CONTÁBEIS Aos Diretores e acionistas da VIVO PARTICIPAÇÕES S.A. 1. A Ernst & Young Terco Auditores Independentes S.S, sociedade

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE Resolução CFC nº 1.018/05 Aprova a NBC P 5 Norma sobre o Exame de Qualificação Técnica para Registro no

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE Resolução CFC nº 1.018/05 Aprova a NBC P 5 Norma sobre o Exame de Qualificação Técnica para Registro no

Ação de Extensão. 1ª Olimpíada Interna de Contabilidade da FHO. Núcleo de Negócios. Faculdade de Ciências Contábeis

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da FHO Núcleo de Negócios Faculdade de Ciências Contábeis 1. Responsabilidade: A Olimpíada Interna de Contabilidade da FHO é uma realização da Faculdade

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da FHO Núcleo de Negócios Faculdade de Ciências Contábeis 1. Responsabilidade: A Olimpíada Interna de Contabilidade da FHO é uma realização da Faculdade

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A.

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A. Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Dezembro de 2016 e Relatório

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A. Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Dezembro de 2016 e Relatório

Sumário. Capítulo 2. Auditoria_00.indd 27 15/02/ :21:30

Sumário Capítulo 1 Origem, Conceitos, Trabalhos de Asseguração e Tipos de Auditoria... 1 1.1. Introdução...1 1.2. Conceito de Auditoria...2 1.3. Evolução da Auditoria...3 1.4. NBC TA Estrutura Conceitual...4

Sumário Capítulo 1 Origem, Conceitos, Trabalhos de Asseguração e Tipos de Auditoria... 1 1.1. Introdução...1 1.2. Conceito de Auditoria...2 1.3. Evolução da Auditoria...3 1.4. NBC TA Estrutura Conceitual...4

Insol Intertrading do Brasil Ind. e Com. S.A. e Controladas

Insol Intertrading do Brasil Ind. e Com. S.A. e Controladas Demonstrações Contábeis Consolidadas em 3 de dezembro de 2005 e Parecer dos Auditores Independentes 2005 Insol Intertrading do Brasil Ind. e

Insol Intertrading do Brasil Ind. e Com. S.A. e Controladas Demonstrações Contábeis Consolidadas em 3 de dezembro de 2005 e Parecer dos Auditores Independentes 2005 Insol Intertrading do Brasil Ind. e

Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor

www.pwc.com/br Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor Setembro 2012 Valdir Coscodai Resolução CFC 1.387/12 - CTA 12 Ausência de demonstrações

www.pwc.com/br Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor Setembro 2012 Valdir Coscodai Resolução CFC 1.387/12 - CTA 12 Ausência de demonstrações

Auditoria Interna Versus Auditoria Externa. Conceito, Objetivos, Responsabilidades, Funções, Atribuições.

Auditoria para Auditor Fiscal da Receita Estadual do Ceará Auditoria Interna Versus Auditoria Externa. Conceito, Objetivos, Responsabilidades, Funções, Atribuições. Professores: Davi Barreto e Fernando

Auditoria para Auditor Fiscal da Receita Estadual do Ceará Auditoria Interna Versus Auditoria Externa. Conceito, Objetivos, Responsabilidades, Funções, Atribuições. Professores: Davi Barreto e Fernando

Concurso MTE - Auditor Fiscal do Trabalho 04/08/2014. Auditoria. Concurso MTE - Auditor-Fiscal do Trabalho. Osmar R. de A. Pastore

Auditoria Concurso MTE - Auditor-Fiscal do Trabalho Osmar R. de A. Pastore 1 Normas brasileiras para o exercício da auditoria interna: independência, competência profissional, âmbito do trabalho, execução

Auditoria Concurso MTE - Auditor-Fiscal do Trabalho Osmar R. de A. Pastore 1 Normas brasileiras para o exercício da auditoria interna: independência, competência profissional, âmbito do trabalho, execução

Conceito, Campo, Objeto, Funções e Finalidade da Contabilidade. Contabilidade - Prof: Fernando Aprato

Conceito, Campo, Objeto, Funções e Finalidade da Contabilidade Contabilidade - Prof: Fernando Aprato 1. Conceito de Contabilidade Contabilidade é a ciência que estuda, registra, controla, demonstra e interpreta

Conceito, Campo, Objeto, Funções e Finalidade da Contabilidade Contabilidade - Prof: Fernando Aprato 1. Conceito de Contabilidade Contabilidade é a ciência que estuda, registra, controla, demonstra e interpreta

FACULDADE SUMARÉ PLANO DE ENSINO. Período:

FACULDADE SUMARÉ PLANO DE ENSINO Curso: (curso/habilitação) Ciências Contábeis Disciplina: Contabilidade Avançada II Carga Horária: (horas/semestre) 50 horas Semestre Letivo / Turno: 6º Semestre Professor:

FACULDADE SUMARÉ PLANO DE ENSINO Curso: (curso/habilitação) Ciências Contábeis Disciplina: Contabilidade Avançada II Carga Horária: (horas/semestre) 50 horas Semestre Letivo / Turno: 6º Semestre Professor:

Nelson Monteiro da Rocha

Profissão Contábil Mercado de Trabalho! Nelson Monteiro da Rocha VOCÊ CONTINUARIA TRABALHANDO COM CONTABILIDADE, SE GANHASSE R$1.000.000,00 NA LOTERIA? Postura do Profissional de Contabilidade O Profissional

Profissão Contábil Mercado de Trabalho! Nelson Monteiro da Rocha VOCÊ CONTINUARIA TRABALHANDO COM CONTABILIDADE, SE GANHASSE R$1.000.000,00 NA LOTERIA? Postura do Profissional de Contabilidade O Profissional

FUNDAÇÃO HOSPITALAR SÃO SEBASTIÃO

FUNDAÇÃO HOSPITALAR SÃO SEBASTIÃO Notas Explicativas às Demonstrações Contábeis em 31 de dezembro de 2011 (Em R$ 1) 1. CONTEXTO OPERACIONAL A Fundação Hospitalar São Sebastião é uma Entidade sem fins lucrativos,

FUNDAÇÃO HOSPITALAR SÃO SEBASTIÃO Notas Explicativas às Demonstrações Contábeis em 31 de dezembro de 2011 (Em R$ 1) 1. CONTEXTO OPERACIONAL A Fundação Hospitalar São Sebastião é uma Entidade sem fins lucrativos,

Auditoria Contábil. Profº Leonardo Soares Msc

Auditoria Contábil Profº Leonardo Soares Msc UNIDADE 1 A auditoria tem sua origem na antiguidade. Teve sua origem na Suméria aproximadamente em 2600, quando os proprietários que confiavam seus bens à guarda

Auditoria Contábil Profº Leonardo Soares Msc UNIDADE 1 A auditoria tem sua origem na antiguidade. Teve sua origem na Suméria aproximadamente em 2600, quando os proprietários que confiavam seus bens à guarda

Formação Geral. Caminhos para condução das respostas a respeito do Direito das meninas/jovens/mulheres:

Formação Geral PADRÃO DE RESPOSTA O estudante deve elaborar um texto dissertativo que contemple alguns dos seguintes argumentos e exemplos possíveis: Item a: Caminhos para condução das respostas a respeito

Formação Geral PADRÃO DE RESPOSTA O estudante deve elaborar um texto dissertativo que contemple alguns dos seguintes argumentos e exemplos possíveis: Item a: Caminhos para condução das respostas a respeito

ACADEMIA BRASILEIRA DE CIÊNCIAS CNPJ: /

CONTÉM: RELATÓRIO DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL DEMONSTRAÇÕES DOS RESULTADOS DOS EXERCÍCIOS DEMONSTRAÇÃO DE MUTAÇÃO DO PATRIMONIO LÍQUIDO DEMONSTRAÇÃO DE FLUXO DE CAIXA NOTAS EXPLICATIVAS

CONTÉM: RELATÓRIO DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL DEMONSTRAÇÕES DOS RESULTADOS DOS EXERCÍCIOS DEMONSTRAÇÃO DE MUTAÇÃO DO PATRIMONIO LÍQUIDO DEMONSTRAÇÃO DE FLUXO DE CAIXA NOTAS EXPLICATIVAS

Natura Cosméticos S.A.

Natura Cosméticos S.A. Laudo de Avaliação, a Valores Contábeis, de Determinados Ativos e Passivos da Nova Flora Participações Ltda., Apurados em 31 de Dezembro de 2007 Deloitte Touche Tohmatsu Auditores

Natura Cosméticos S.A. Laudo de Avaliação, a Valores Contábeis, de Determinados Ativos e Passivos da Nova Flora Participações Ltda., Apurados em 31 de Dezembro de 2007 Deloitte Touche Tohmatsu Auditores

ITR - Informações Trimestrais - 30/06/ CEMEPE INVESTIMENTOS S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração