Analise de Rentabilidade. Prof. Peter Wilson

|

|

|

- Olívia Raminhos Silveira

- 10 Há anos

- Visualizações:

Transcrição

1 Analise de Rentabilidade Prof. Peter Wilson 1

2 Fases de Crescimento e Desenvolvimento Alto Receita Baixo Tempo 2 Fonte: Venture 1000.com

3 O Consumo do Caixa Apresenta Diferentes Dinâmicas em cada Estágio Cada estágio de crescimento exigirá um montante de dinheiro que pode ser consumido para a execução das mais diferentes atividades, por ex.: 1.Desenvolvimento do Plano de Negócios, 2.Desenvolvimento de Estudos e Projetos, 3.Pesquisas de Mercado, 4.Compra de Máquinas e Equipamentos, 5.Contratação de Pessoal, 6.Capital de Giro, 7.Desenvolvimento de Novos Produtos e outros. 3

4 Identificar Fases de Crescimento Qual é a dinâmica do faturamento da empresa em análise? 4

5 5

6 6

7 7

8 8

9 9

10 Lucro versus Fluxo de Caixa Demostração de Resultados 1 mês 2 mês 3 mês Total Faturamento R$ ,00 R$ ,00 R$ ,00 R$ ,00 Custo das mercadorias vendidas (R$ ,00) (R$ ,00) (R$ ,00) -R$ ,00 Despesas (R$ ,00) (R$ ,00) (R$ ,00) -R$ ,00 Lucro R$ ,00 R$ ,00 R$ ,00 R$ ,00 Fluxo de Caixa 1 mês 2 mês 3 mês Total Saldo Inicial de Caixa R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00 Recebimento de Venda R$ 0,00 R$ ,00 R$ ,00 R$ ,00 Pagamento de Mercadoria R$ 0,00 (R$ ,00) (R$ ,00) (R$ ,00) Pagamento de Despesas (R$ ,00) (R$ ,00) (R$ ,00) (R$ ,00) Sobra/Falta de Caixa (R$ ,00) (R$ ,00) R$ 0,00 (R$ ,00) Emprestimo R$ ,00 R$ ,00 R$ 0,00 R$ ,00 Saldo Final de Caixa R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00 Estoque Periodo Entrada Saída Saldo 1 mês R$ ,00 R$ ,00 R$ ,00 2 mês R$ ,00 R$ ,00 R$ ,00 3 mês R$ ,00 R$ ,00 R$ ,00 10

(R$ 50.000,00) (R$ 100.000,00) Pagamento de Despesas (R$ 10.000,00) (R$ 10.000,00) (R$ 10.000,00) (R$ 30.000,00) Sobra/Falta de Caixa (R$ 10.")

11 Lucro versus Fluxo de Caixa Comprar só o necesário: Gerenciamento de Estoque Demostração de Resultados 1 mês 2 mês 3 mês Total Faturamento R$ ,00 R$ ,00 R$ ,00 R$ ,00 Custo das mercadorias vendidas (R$ ,00) (R$ ,00) (R$ ,00) (R$ ,00) Despesas (R$ ,00) (R$ ,00) (R$ ,00) (R$ ,00) Lucro R$ ,00 R$ ,00 R$ ,00 R$ ,00 Fluxo de Caixa 1 mês 2 mês 3 mês Total Saldo Inicial de Caixa R$ 0,00 R$ 0,00 R$ 5.000,00 R$ 0,00 Recebimento de Venda R$ 0,00 R$ ,00 R$ ,00 R$ ,00 Pagamento de Mercadoria R$ 0,00 (R$ ,00) (R$ ,00) (R$ ,00) Pagamento de Despesas (R$ ,00) (R$ ,00) (R$ ,00) (R$ ,00) Sobra/Falta de Caixa (R$ ,00) R$ ,00 R$ ,00 R$ ,00 Emprestimo R$ ,00 (R$ ,00) R$ 0,00 R$ 0,00 Saldo Final de Caixa R$ 0,00 R$ 5.000,00 R$ ,00 R$ ,00 Estoque Periodo Entrada Saída Saldo 1 mês R$ ,00 R$ ,00 R$ 0,00 2 mês R$ ,00 R$ ,00 R$ 0,00 3 mês R$ ,00 R$ ,00 R$ 0,00 11

(R$ 30.000,00) (R$ 55.000,00) Pagamento de Despesas (R$ 10.000,00) (R$ 10.000,00) (R$ 10.000,00) (R$ 30.000,00) Sobra/Falta de Caixa (R$ 10.")

12 Lucro versus Fluxo de Caixa Aumentar o prazo de pagamento Demostração de Resultados 1 mês 2 mês 3 mês Total Faturamento R$ ,00 R$ ,00 R$ ,00 R$ ,00 Custo das mercadorias vendidas (R$ ,00) (R$ ,00) (R$ ,00) (R$ ,00) Despesas (R$ ,00) (R$ ,00) (R$ ,00) (R$ ,00) Lucro R$ ,00 R$ ,00 R$ ,00 R$ ,00 Fluxo de Caixa 1 mês 2 mês 3 mês Total Saldo Inicial de Caixa R$ 0,00 R$ 0,00 R$ ,00 R$ 0,00 Recebimento de Venda R$ 0,00 R$ ,00 R$ ,00 R$ ,00 Pagamento de Mercadoria R$ 0,00 R$ 0,00 (R$ ,00) (R$ ,00) Pagamento de Despesas (R$ ,00) (R$ ,00) (R$ ,00) (R$ ,00) Sobra/Falta de Caixa (R$ ,00) R$ ,00 R$ 0,00 R$ ,00 Emprestimo R$ ,00 (R$ ,00) R$ 0,00 R$ 0,00 Saldo Final de Caixa R$ 0,00 R$ ,00 R$ ,00 R$ ,00 Estoque Periodo Entrada Saída Saldo 1 mês R$ ,00 R$ ,00 R$ 0,00 2 mês R$ ,00 R$ ,00 R$ 0,00 3 mês R$ ,00 R$ ,00 R$ 0,00 12

(R$ 50.000,00) Pagamento de Despesas (R$ 10.000,00) (R$ 10.000,00) (R$ 10.000,00) (R$ 30.000,00) Sobra/Falta de Caixa (R$ 10.")

13 Sistema de Análise DuPont O sistema de análise DuPont funciona como uma técnica de busca para localizar as áreas responsáveis pelo desempenho financeiro da empresa. Este sistema funde a demonstração do resultado e o balanço patrimonial em duas medidas-sínteses da lucratividade: as taxas de retorno sobre o ativo total e sobre o patrimônio líquido. Inicialmente, o sistema DuPont reúne a margem líquida, a qual mede a lucratividade sobre as vendas, com o giro do ativo total, que indica a eficiência da empresa na utilização dos seus ativos para geração de vendas. Na fórmula DuPont, o produto desses dois índices resulta na taxa de retorno sobre o ativo total. O segundo passo no sistema DuPont relaciona a taxa de retorno sobre o ativo total à taxa de retorno sobre o patrimônio líquido. Esta última é obtida multiplicando-se a taxa de retorno sobre o ativo total pelo multiplicador de alavancagem financeira, que representa o índice de endividamento geral da empresa. O sistema DuPont tem sido, há muitos anos, usado pelos administradores financeiros como uma estrutura para analisar as demonstrações financeiras e avaliar a situação econômica-financeira da empresa. 13

14 Análise DuPont - Modelo Vendas Demonstração do Resultado menos CMV menos Despesas Operacionais menos Despesas Financeiras menos Provisão IR Lucro Líquido dividido por Vendas Margem Líquida Taxa de Retorno sobre o Ativo Total Balanço Patrimonial Ativo Circulante mais Ativo Realizável a LP mais Ativo Permanente Passivo Circulante mais Passivo Exigível a LP Vendas dividido por Ativo Total Exigível Total mais Patrimônio Líquido Giro do Ativo Total Passivo Total dividido por Patrimônio Líquido Multiplicador de Alavancagem Financeira Taxa de Retorno sobre o Patrimônio Líquido 14

15 Modelo Dupont : Exemplo ROE = Return on Equity ROE = (Lucro Liquido/Vendas) * (Vendas /Ativos Totais)*(Ativo Total/Patrimonio Liquido) (Lucro Liquido/Vendas) = Margem Liquida (Ativo Total/Patrimonio Liquido)= Alavancagem (Vendas /Ativos Totais) = Turnover dos Ativos 15

= Alavancagem (Vendas /Ativos Totais) =")

16 Modelo Dupont Kellogg s Lucro Liquido: $587.7M Ativos: $4,896.3M Patrimonio:$897.5M Vendas: $6,954.7M Wrigley s Lucro Liquido : $328.9M Ativos: $1,574.7M Patrimonio:$1,133M Vendas: $2145.7M 16

17 Modelo Dupont Kellogg s ROE = (Net Income/Sales) * (Assets/Equity) * (Sales /Assets) ($587.7M/$6,954.7M)*($4,896.3M/$897.5M)*($6,954.7M/ $4,896.3M) ROE=65.5% * 5.455*1.42 Wrigley s ROE = (Net Income/Sales) * (Assets/Equity) * (Sales /Assets) ($328.9M/$2145.7M)*($1,574.7M/$1,133M)*($2,145.7M/$1,574.7M) * 1.39*1.363 ROE=29% 17

* (Assets/Equity) * (Sales /Assets) ($328.")

18 ROIC-Retorno sobre capital investido O quanto os investimentos existentes da empresa são bons? O modelo de negócio está gerando retornos condizentes com o investimento feito? Em outras palavras eles estão dando um retorno superior ao custo de oportunidade? O que esperar do retorno adicional em futuros investimentos? 18

19 The Zen das Finanças Corporativas NOPLAT Net operating profits Less Adjusted Taxes: Lucro Operacional menos Imposto: Lucro que vem direto das operações. Capital Investido: Total acumulado que a empresa investiu no core operacional: Imobilizado + Capital de Giro ou Ativos totais Caixa excedente passivos circulante que não tenha juros. ROIC Retorno sobre capital Investido: NOPLAT/Invested Capital ( Capital Investido) Taxa de reinvestimento( Investment Rate) porção do NOPLAT reinvestido no business 19

20 Caminho da Criação de Valor Fluxo de caixa da empresa pode ser aumentado pelo aumento do lucro após impostos ( NOPLAT) ou pela redução de capex ou necessidade de capital de giro. A taxa de crescimento no fluxo de caixa da empresa pode ser aumentado através do aumento da Taxa do ROIC sobre o capital reinvestido. O Custo de Capital pode ser reduzido: Mudando o componente de financiamento Alterando a percepção de risco da empresa 20

21 Análise Vertical A análise vertical mostra a participação percentual de cada item das demonstrações financeiras em relação ao somatório de seu grupo. Essa análise permite avaliar a composição de itens e sua evolução no tempo. Este tipo de análise propicia a comparação das percentagens dos itens das diversas demonstrações em relação a outras empresas, basicamente as concorrentes que atuam no mesmo ramo de atividade. A análise vertical é de grande importância, principalmente quando aplicada à demonstração de resultado do exercício, porque possibilita detectar a composição percentual das receitas e despesas, evidenciando aquelas que mais influenciaram na formação do lucro ou prejuízo

22 Modelo de Análise Vertical BALANÇO PATRIMONIAL Ano I Análise Ano II Análise Ano III Análise R$ Vertical R$ Vertical R$ Vertical ATIVO ,0% ,0% ,0% Circulante ,0% ,5% ,2% Disponível ,8% ,8% ,9% Estoques ,1% ,7% ,6% Clientes ,0% ,2% ,6% Outros ,1% ,8% ,0% Realizável a LP ,7% ,2% ,8% Clientes ,7% ,2% ,8% Permanente ,4% ,3% ,1% Investimentos ,7% ,0% ,5% Imobilizado ,7% ,8% ,3% Diferido ,0% ,5% ,2% PASSIVO ,0% ,0% ,0% Circulante ,1% ,2% ,1% Contas a pagar ,5% ,5% ,3% Impostos a recolher ,5% ,7% ,9% Exigível a LP ,3% ,4% ,4% Financiamentos ,3% ,4% ,4% Patrimônio Líquido ,6% ,4% ,5% Capital Social ,6% ,4% ,4% Reservas ,0% ,0% ,1% 22

23 Modelo de Análise Vertical DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO Ano I Análise Ano II Análise Ano III Análise R$ Vertical R$ Vertical R$ Vertical VENDAS ,0% ,0% ,0% Custos das Vendas ( ) 69,5% ( ) 52,4% ( ) 52,6% LUCRO BRUTO ,5% ,6% ,4% Despesas Operacionais ,0% ,5% ,3% Despesas de Vendas ,2% ,0% ,2% Despesas Administrativas ,6% ,0% ,5% Despesas Financeiras (-) Receitas Financeiras ,9% ,3% ,4% Outras Despesas ,3% ,2% ,1% LUCRO OPERACIONAL ,5% ,1% ,1% Resultado não operacional ,1% ,2% ,7% Receitas não operacionais ,7% ,4% ,1% Despesas não operacionais (14.522) 1,6% (17.269) 1,2% (30.956) 1,4% LUCRO ANTES DO IR ,7% ,2% ,8% Provisão para o IR (2.333) (6.930) (15.649) LUCRO LÍQUIDO DO EXERCÍCIO ,4% ,8% ,1% 23

24 Modelo de Análise Horizontal A análise horizontal toma por base dois ou mais exercícios sociais para verificar a evolução ou involução de seus componentes. Observando o comportamento dos diversos itens do patrimônio e, principalmente, dos índices, pode-se fazer uma análise de tendência. Permite fazer diversas análises comparativas, seja da variação dos valores de cada conta ou grupo de contas ao longo dos exercícios, seja da variação dos índices apresentados pela empresa nos períodos analisados. A avaliação das modificações das contas é feita por meio da comparação com: as variações históricas da própria da empresa; as taxas de crescimento da economia; as taxas de crescimento do setor a que pertence a empresa; a taxa de inflação oficial; as variações nas contas idênticas das demonstrações de concorrentes. A análise horizontal dos índices tem a grande vantagem de eliminar a preocupação do gestor com os patamares de inflação no período considerado, uma vez que os índices resultam da comparação de grandezas de uma mesma data. 24

25 Modelo de Análise Horizontal BALANÇO PATRIMONIAL Ano I Análise Ano II Análise Ano III Análise R$ Horizontal R$ Horizontal R$ Horizontal ATIVO ,0% ,9% ,7% Circulante ,0% ,5% ,9% Disponível ,0% ,7% ,1% Estoques ,0% ,6% ,1% Clientes ,0% ,8% ,8% Outros ,0% ,5% ,9% Realizável a LP ,0% ,9% ,4% Clientes ,0% ,9% ,4% Permanente ,0% ,4% ,4% Investimentos ,0% ,1% ,1% Imobilizado ,0% ,1% ,9% Diferido ,0% ,4% ,1% PASSIVO ,0% ,9% ,7% Circulante ,0% ,4% ,5% Contas a pagar ,0% ,7% ,5% Impostos a recolher ,0% ,4% ,4% Exigível a LP ,0% ,3% ,8% Financiamentos ,0% ,3% ,8% Patrimônio Líquido ,0% ,2% ,5% Capital Social ,0% ,0% ,5% Reservas ,0% ,2% ,8% 25

26 Modelo de Análise Horizontal DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO Ano I Análise Ano II Análise Ano III Análise R$ Horizontal R$ Horizontal R$ Horizontal VENDAS ,0% ,1% ,2% Custos das Vendas ( ) 100,0% ( ) 120,8% ( ) 175,7% LUCRO BRUTO ,0% ,7% ,9% Despesas Operacionais ,0% ,2% ,8% Despesas de Vendas ,0% ,3% ,2% Despesas Administrativas ,0% ,6% ,5% Despesas Financeiras (-) Receitas Financeiras ,0% ,8% ,1% Outras Despesas ,0% ,2% ,8% LUCRO OPERACIONAL ,0% ,4% ,2% Resultado não operacional ,0% ,1% ,1% Receitas não operacionais ,0% ,7% ,8% Despesas não operacionais (14.522) 100,0% (17.269) 118,9% (30.956) 213,2% LUCRO ANTES DO IR ,0% ,5% ,6% Provisão para o IR (2.333) 100,0% (6.930) 297,0% (15.649) 670,8% LUCRO LÍQUIDO DO EXERCÍCIO ,0% ,1% ,5% 26

27 Indicadores Econômico Financeiro O principal instrumento utilizado para analisar a situação econômico-financeira de uma empresa é o índice, ou seja, o resultado da comparação entre grandezas. Os índices estabelecem a relação entre as contas ou grupo de contas das demonstrações contábeis, visando evidenciar determinado aspecto da situação econômico-financeira de uma empresa. Facilitam sensivelmente o trabalho de análise, uma vez que a apreciação de certas relações ou percentuais é mais significativa que a observação de montantes. Servem como um termômetro da saúde financeira da empresa. Os principais índices são: Índices de liquidez: apontam a capacidade de pagamento da empresa; Índices de estrutura de capital: demonstram a estrutura de capital da empresa; Índices de endividamento: refletem o nível de endividamento da empresa; Índices de atividades: mostram a dinâmica de algumas atividades da empresa; Índices de rentabilidade: avaliam o desempenho econômico da empresa. Existem diversos outros índices para análise das demonstrações financeiras. Cabe ao analista decidir quais utilizar de acordo com o objetivo da análise, podendo até criar. 27

28 Índice de Liquidez Liquidez imediata (LI) Disponível Passivo Circulante Este índice mede a capacidade financeira da empresa em honrar imediatamente seus compromissos de curto prazo contando apenas com suas disponibilidades, ou seja os recursos disponíveis em caixa ou bancos. Liquidez corrente (LC) Ativo Circulante Passivo Circulante A liquidez corrente é um dos índices mais utilizados em análise econômico-financeira mostrando quanto a empresa poderá dispor em recursos a curto prazo (caixa, bancos, clientes, estoques, etc.) para pagar suas dívidas circulantes (fornecedores, empréstimos e financiamentos a curto prazo, contas a pagar, etc.). 28

29 Índice de Liquidez Liquidez seca (LS) (Ativo Circulante Estoques) Passivo Circulante Esse índice é uma medida mais rigorosa da liquidez da empresa, sendo tratado por muito especialista como teste do ácido. Mostra quanto a empresa poderá dispor de recursos circulantes, sem levar em consideração seus estoques, para fazer face às suas obrigações a curto prazo. Liquidez geral (LG) Ativo Circulante + Ativo Realizável a Longo Prazo Passivo Circulante + Passivo Exigível a Longo Prazo A liquidez geral, ou índice de solvência geral, é uma medida de capacidade da empresa em honrar todas as suas exigibilidades, contando, para isso, com os seus recursos realizáveis a curto e longo prazos. 29

30 Índices de Estrutura de Capital Imobilização do patrimônio líquido (IPL) Ativo Permanente Patrimônio Líquido x 100 Esse índice mostra quanto do ativo permanente da empresa é financiado pelo seu patrimônio líquido e, portanto, a maior ou menor dependência de aporte de recursos de terceiros para manutenção dos seus negócios Participação de capitais de terceiros sobre recursos próprios (PCT) Passivo Circulante + Passivo Exigível a Longo Prazo Ativo Total Indica quanto a empresa possui de capital de terceiros em relação ao capital próprio. 30

31 Índice de Endividamento Endividamento Geral (EG) Passivo Circulante + Passivo Exigível a Longo Prazo x 100 Passivo Total Esse índice demonstra o grau de endividamento da empresa. Reflete também a estrutura de capital da empresa (PCT). Composição do endividamento (CE) Passivo Circulante Passivo Circulante + Passivo Exigível a Longo Prazo x 100 O índice de composição do endividamento tem o objetivo de demonstrar a política adotada para captação de recursos de terceiros. Pode-se identificar através desse índice se a empresa concentra seu endividamento a curto ou longo prazo. 31

32 Índices de Atividades Prazo Médio de Compras (PMC) Fornecedores Montante das compras (CMV + EF EI) x 360 O prazo médio das compras, também conhecido por prazo médio de pagamento, indica quanto tempo a empresa leva para pagar aos fornecedores suas obrigações decorrentes das compras de matérias-primas ou mercadorias. Prazo Médio de Estoques (PME) Estoques Custo das Mercadorias Vendidas (CMV) x 360 O prazo médio de estoques, ou giro dos estoques, é o tempo decorrido entre a compra e a venda das mercadorias. 32

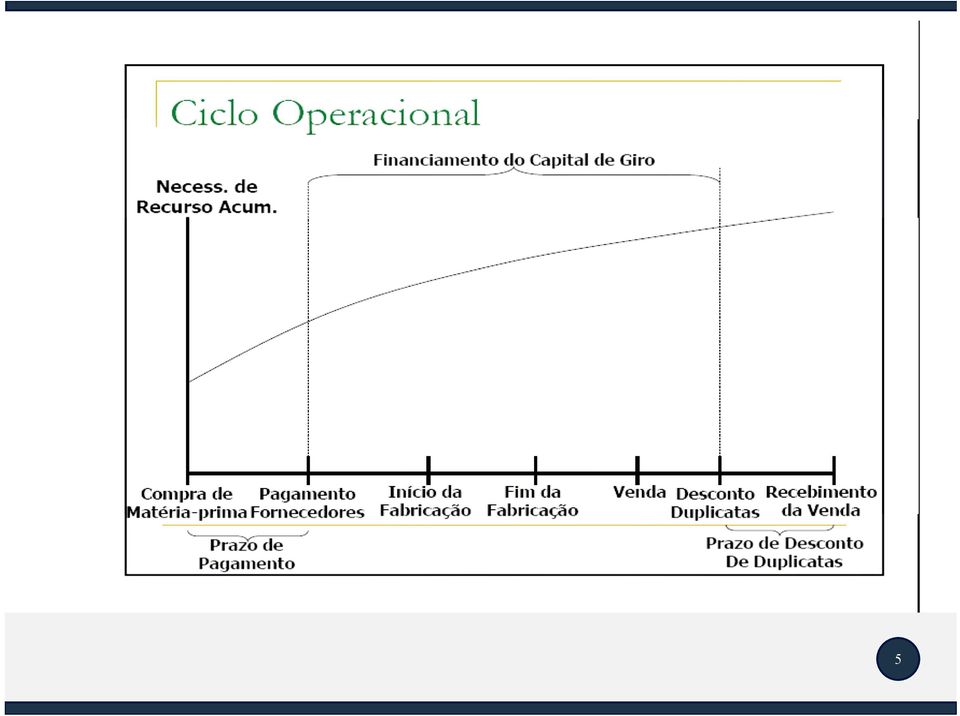

33 Índices de Atividades Prazo Médio de Recebimentos (PMR) Clientes Receita Operacional Bruta x 360 O prazo médio de recebimentos retrata quanto tempo a empresa leva para receber dos clientes, indicando o tempo decorrido entre a venda e o efetivo ingresso dos recursos. Deve-se ressaltar que no montante de clientes deverão estar contidos os créditos de curto e longo prazos. Ciclo Operacional (CO) Ciclo Operacional = PME + PMR Indica o período decorrido entre a compra da mercadoria ou matéria-prima e o recebimento efetivo referente às vendas efetuadas. 33

34 Índices de Atividades Ciclo Operacional Compra Vende Recebe PME = 67 dias + PMR = 53 dias = 120 dias Ciclo Financeiro (CF) Ciclo Financeiro = CO - PMP Exprime o período decorrido entre o momento do pagamento aos fornecedores referentes à compra da mercadoria ou matériaprima e o efetivo recebimento relativo às vendas efetuadas aos clientes. Compra Vende Recebe CO = 120 dias PME = 67 dias PMR = 53 dias PMP = 28 dias Ciclo Financeiro = 92 dias 34

35 Índices de Rentabilidade Taxa de Retorno dos Investimentos (TRI) Lucro Líquido Ativo Total x 100 Esse índice mostra quanto a empresa está obtendo de retorno em relação aos seus investimentos totais. Por meio dele pode-se também determinar o payback, ou seja, em quanto tempo se recuperam os investimentos totais efetuado no negócio. Taxa de Retorno sobre o Patrimônio Líquido (TRPL) Lucro Líquido x 100 Patrimônio Líquido Mede a remuneração dos capitais próprios investidos na empresa, ou seja, quanto foi adicionado ao patrimônio líquido decorrente do resultado do período. 35

36 Índices de Rentabilidade Giro do Ativo (GA) Vendas Líquidas Ativo Total Esse indicador demonstra se o faturamento gerado no período foi suficiente para cobrir o investimento total. Margem Bruta (MB) Lucro Bruto x 100 Receita Operacional Líquida Representa a lucratividade auferida sobre o produto ou serviço comercializado pela empresa. 36

37 Índices de Rentabilidade Margem Operacional (MO) Lucro Operacional x 100 Receita Operacional Líquida Avalia o ganho operacional da empresa em relação ao seu faturamento. Esse indicador revela a eficiência operacional da empresa, medida exclusivamente em função de suas operações normais realizadas para manutenção da atividade-fim. Margem Líquida (ML) Lucro Líquido x 100 Receita Operacional Líquida Esse índice demonstra o retorno líquido da empresa sobre seu faturamento, após dedução das despesas operacionais e não operacionais e os impactos do imposto de renda e da contribuição social sobre o lucro. 37

38 Análise Geral dos Índices Média da Avaliação Indústria Análise Análise Análise Resumo dos Índices Ano I Ano II Ano III Ano III Comparativa Histórica Global Índices de Liquidez Liquidez imediata 0,14 0,12 0,10 0,10 ok ok ok Liquidez corrente 2,04 2,08 1,97 2,05 ok ok ok Liquidez seca 1,32 1,46 1,51 1,43 ok boa boa Liquidez geral 1,98 2,19 2,26 2,14 ok boa boa Índices de Endividamento Endividamento geral 36,8% 44,3% 45,7% 40,0% ok ok ok Composição do endividamento 44,2% 53,1% 52,4% 50,0% ok ok ok Índices de Atividades Prazo médio de pagamentos ruim ruim ruim Prazo médio de estoque ok boa boa Prazo médio de recebimento ruim ruim ruim Índices de Rentabilidade Taxa de retorno dos investimentos 8,3% 4,5% 6,4% 4,8% boa ok boa Taxa de retorno sobre o PL 13,1% 8,1% 11,8% 8,0% boa ok boa Giro do ativo 0,94 0,79 0,85 0,75 ok ok ok Margem bruta 31,4% 33,3% 32,1% 30,0% boa boa boa Margem operacional 14,6% 11,8% 13,6% 11,0% boa ok boa Margem líquida 8,8% 5,8% 7,5% 6,4% boa ok boa Fonte modelo: Gitman Princípios da Administração Financeira 38

39 Análise Geral dos Índices A análise geral dos índices tende a focalizar todos os aspectos das atividades financeiras da empresa, através da análise comparativa com a indústria e da análise do histórico da própria empresa, a fim de identificar as áreas que mais contribuíram ou afetaram o desempenho da empresa no período em análise. A seguir, breve exemplo de um parecer a partir da análise geral dos índices: Liquidez A liquidez geral da empresa parece exibir uma tendência razoavelmente estável, tendo-se mantido em um nível relativamente consistente com a média da indústria no ano III. Parece que a empresa tem uma boa liquidez. Endividamento As obrigações da empresa entre os anos I e III aumentaram e estão atualmente a um nível acima da média da indústria. Ainda que esse aumento no índice de endividamento possa ser causa de preocupação, aparentemente a empresa manteve sua capacidade para satisfazer suas obrigações adequadamente. 39

40 Análise Geral dos Índices Atividade A administração dos estoques parece ter melhorado, e no último ano desempenhou-se em nível superior ao da indústria. A empresa pode estar enfrentando alguns problemas com as duplicatas a receber. O prazo médio de recebimento cresceu para um nível acima do da indústria. A empresa também está demorando para pagar suas contas, ela está pagando, aproximadamente, 30 dias mais tarde que a média da indústria. Embora os índices de liquidez da empresa estejam em patamares adequados e alinhados com a média da indústria, deve-se dedicar alguma atenção à administração das duplicatas a receber e do contas a pagar. Lucratividade A lucratividade da empresa no ano III foi melhor que a média da indústria, ainda que não se possa comparar com o seu desempenho no ano I. Embora as margens brutas nos anos II e III tenham sido melhores que a do ano I, parece que os níveis mais altos das despesas operacionais e financeiras nos dois últimos anos provocaram uma queda da margem líquida. Mesmo assim, no ano III a margem líquida da empresa é bastante favorável, quando comparada a média da indústria. 40

41 Análise Geral dos Índices As taxas de retorno dos investimentos comportaram-se de maneira similar à margem líquida, ao longo do período entre os anos I e III. A empresa parece ter sofrido uma forte queda nas vendas, entre os anos I e II, ou uma rápida expansão nos ativos. O giro do ativo reflete um considerável declínio na eficiência da utilização dos ativos neste período. Resumo Geral Em resumo, parece que a empresa está crescendo e recentemente expandiu seus ativos, essa expansão está sendo financiada basicamente através do uso do capital de terceiros. O período entre os anos I e II reflete uma fase de ajuste e recuperação do rápido crescimento dos ativos. Os lucros e demais indicadores de desempenho da empresa parecem estar crescendo junto com o aumento no tamanho da operação. 41

42 Criação de Valor: Aumento do Fluxo de Caixa otimizando os ativos correntes Fonte: Damodaran 42

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

Balanço Patrimonial. Ativos e Passivos. Análise Financeira de Balanços 29/10/2012. Planejamento Financeiro Profa.: Elaine Silvia Pasquini

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

APSP. Análise do Projeto do Sistema Produtivo. Aula 7. 22/8/2006 Por: Lucia Balsemão Furtado 1

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

Auditor Federal de Controle Externo/TCU - 2015

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

ANÁLISE DE BALANÇO DAS SEGURADORAS. Contabilidade Atuarial 6º Período Curso de Ciências Contábeis

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Operadores definidos pela LMDQL para Análise Financeira

Operadores definidos pela LMDQL para Análise Financeira A seguir é apresentada a especificação de alguns operadores financeiros criados pela LMDQL para a realização de análise financeira em documentos

Operadores definidos pela LMDQL para Análise Financeira A seguir é apresentada a especificação de alguns operadores financeiros criados pela LMDQL para a realização de análise financeira em documentos

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Unidade III AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade III 1) Fixaçao dos Indices Padrões Elaboração dos índices padrões Comparação com os índices padrões 2) Análise

Unidade III AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade III 1) Fixaçao dos Indices Padrões Elaboração dos índices padrões Comparação com os índices padrões 2) Análise

ÍNDICES DE LUCRATIVIDADE. Margem Bruta. VL = Vendas Líquidas (ou Receitas Líquidas ou Faturamento Líquido)

") Índices econômico-financeiros sob a ótica de finanças 13 ÍNDICES DE LUCRATIVIDADE LB = Lucro Bruto Margem Bruta MB = LB Margem Bruta é quanto a empresa tem de lucro após a dedução dos custos da empresa.

Índices econômico-financeiros sob a ótica de finanças 13 ÍNDICES DE LUCRATIVIDADE LB = Lucro Bruto Margem Bruta MB = LB Margem Bruta é quanto a empresa tem de lucro após a dedução dos custos da empresa.

Conteúdo. Fundamento da Contabilidade. Prof. Adilson C. Bassan

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO NAS TOMADAS DE DECISÕES.

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

") Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br [email protected] (85)

Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br [email protected] (85)

Análise das Demonstrações Financeiras. Análise de Índices

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

Balanço Patrimonial ( em R$ 000 )

") Demonstrações Financeiras Índice de Endividamento Professor: Roberto César Balanço Patrimonial ( em R$ 000 ) Circulante X X-1 Caixa... 363 288 Títulos Negociáveis... 68 51 Duplicatas a Receber... 503

Demonstrações Financeiras Índice de Endividamento Professor: Roberto César Balanço Patrimonial ( em R$ 000 ) Circulante X X-1 Caixa... 363 288 Títulos Negociáveis... 68 51 Duplicatas a Receber... 503

Analise Financeira ou de Balanço

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

Decisões Empresariais. Logística. Administração Financeira. Administração financeira (finanças corporativas) Investimento.

Investimento.") Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

Análise Horizontal. Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração

Análise Horizontal Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração será designado pelo número-índice 100. Será verificada a tendência do item a partir de sua variação,

Análise Horizontal Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração será designado pelo número-índice 100. Será verificada a tendência do item a partir de sua variação,

D&B Indicadores Setoriais

D&B D-U-N-S : 899772800 Brasil Modelos da Construcao S/A. Sic Primário Empresa: 1629 Servs. de construcao civil. Av. Bernardino de Campos, 98-2 andar *Sic Primário Setor: 1620 Paraiso Fundação: 1990 Sao

D&B D-U-N-S : 899772800 Brasil Modelos da Construcao S/A. Sic Primário Empresa: 1629 Servs. de construcao civil. Av. Bernardino de Campos, 98-2 andar *Sic Primário Setor: 1620 Paraiso Fundação: 1990 Sao

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

Unidade IV INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Fluxo de Caixa método direto e indireto

Fluxo de Caixa método direto e indireto A empresa Claudio Zorzo S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000 Capital Social

Fluxo de Caixa método direto e indireto A empresa Claudio Zorzo S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000 Capital Social

Gestão Capital de Giro

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Relatório da Gestão da Empresa Sadia S/A.

Relatório da Gestão da Empresa Sadia S/A. A política de gestão da Empresa Sadia S/A, está estruturada fortemente pelos seus índices financeiros, que se comportaram da seguinte maneira nos períodos analisados

Relatório da Gestão da Empresa Sadia S/A. A política de gestão da Empresa Sadia S/A, está estruturada fortemente pelos seus índices financeiros, que se comportaram da seguinte maneira nos períodos analisados

Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

ANÁLISE DE INDICADORES FINANCEIROS

ANÁLISE DE INDICADORES FINANCEIROS Vantagens da análise de rácios Permitem diagnosticar a performance das empresas em termos de rentabilidade, solvabilidade, liquidez e equilíbrio financeiro. Possibilitam

ANÁLISE DE INDICADORES FINANCEIROS Vantagens da análise de rácios Permitem diagnosticar a performance das empresas em termos de rentabilidade, solvabilidade, liquidez e equilíbrio financeiro. Possibilitam

Prefácio, xvii. Parte I Ambiente da Análise Financeira, 1

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 10- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

Vamos, então, à nossa aula de hoje! Demonstração de Fluxo de Caixa (2.ª parte) Método Indireto

Método Indireto") Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS

NOTA FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS Curso: Administração de Empresas Turma: Disciplina: Administração Financeira Professor : Maxwell Lucena / Aluno(a): Maxwe R.A.: Assinatura: Data: / / 1ª. Questão

NOTA FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS Curso: Administração de Empresas Turma: Disciplina: Administração Financeira Professor : Maxwell Lucena / Aluno(a): Maxwe R.A.: Assinatura: Data: / / 1ª. Questão

APOSTILA DE AVALIAÇÃO DE EMPRESAS POR ÍNDICES PADRONIZADOS

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

Contabilidade Geral e Avançada Correção da Prova AFRFB 2009 Gabarito 1 Última Parte Prof. Moraes Junior CONTABILIDADE GERAL E AVANÇADA

CONTABILIDADE GERAL E AVANÇADA 15- A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre

CONTABILIDADE GERAL E AVANÇADA 15- A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga CONTABILIDADE GERENCIAL ANÁLISE ECONÔMICO-FINANCEIRA ATRAVÉS DE ÍNDICES Importância da Análise Através de Indicadores. Visa obter através

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga CONTABILIDADE GERENCIAL ANÁLISE ECONÔMICO-FINANCEIRA ATRAVÉS DE ÍNDICES Importância da Análise Através de Indicadores. Visa obter através

Análise Dinâmica do.capital de Giro

Análise Dinâmica do.capital de Giro Questões 12.1 O que são contas cíclicas do giro? Dê exemplos de contas ativas e passivas. 12.2 Desenvolva uma análise comparativa entre as medidas do capital circulante

Análise Dinâmica do.capital de Giro Questões 12.1 O que são contas cíclicas do giro? Dê exemplos de contas ativas e passivas. 12.2 Desenvolva uma análise comparativa entre as medidas do capital circulante

Análise Econômico-Financeira

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

Seu preço de venda é rentável? José Flávio Bomtempo [email protected] 31 8449-6341

Seu preço de venda é rentável? José Flávio Bomtempo [email protected] 31 8449-6341 Seu preço de venda é rentável? Qual a rentabilidade do Patrimônio Líquido de sua empresa? Quais os itens que estão disponíveis

Seu preço de venda é rentável? José Flávio Bomtempo [email protected] 31 8449-6341 Seu preço de venda é rentável? Qual a rentabilidade do Patrimônio Líquido de sua empresa? Quais os itens que estão disponíveis

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

Capital de giro. Capital de giro. Administração. Índices Financeiros e Capital de Giro. Prof: Marcelo dos Santos

Administração Prof: Marcelo dos Santos Índices Financeiros e Capital de Giro A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades

Administração Prof: Marcelo dos Santos Índices Financeiros e Capital de Giro A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

ADMINISTRAÇÃO FINANCEIRA

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre [email protected] MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre [email protected] MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

Índices de Análise das Demonstrações Contábeis

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

Bertolo CAPÍTULO 3 ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS CONCEITOS PARA REVISÃO Devido aos investidores basearem as suas decisões de compra e venda em suas expectativas sobre a performance futura da empresa,

Bertolo CAPÍTULO 3 ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS CONCEITOS PARA REVISÃO Devido aos investidores basearem as suas decisões de compra e venda em suas expectativas sobre a performance futura da empresa,

Ciclo Operacional. Venda

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

Unidade III. Existe uma técnica própria para a construção de padrões para a Análise de Balanços, e tal se encontra neste capítulo.

Unidade III FIXAÇÃO DOS ÍNDICES PADRÕES Matarazzo (08) afirma: A Análise de Balanços através de índices só adquire consistência e objetividade quando os índices são comparados com padrões, pois, do contrário,

Unidade III FIXAÇÃO DOS ÍNDICES PADRÕES Matarazzo (08) afirma: A Análise de Balanços através de índices só adquire consistência e objetividade quando os índices são comparados com padrões, pois, do contrário,

29/04/2013 ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA. Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO

9607-2031 CAPITAL DE GIRO") ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO 1 O QUE É Working Capital (Capital de Trabalho) Capital necessário para financiar a continuidade

ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO 1 O QUE É Working Capital (Capital de Trabalho) Capital necessário para financiar a continuidade

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

DEMONSTRAÇÃO DO FLUXO DE CAIXA - DFC

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

ESTRUTURA DO BALANÇO PATRIMONIAL

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Interpretando a Variação da Necessidade de Capital de Giro

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

Guia Técnica Análise Financeira

Guia Técnica Análise Financeira Sertras Março 2015 Av. Paisagista José Silva de Azevedo Neto 200 bl. 4, sala 104, Barra da Tijuca, Rio de 1.- Índice 1.- Índice...2 2.- Introdução...3 3.- Procedimento Geral...4

Guia Técnica Análise Financeira Sertras Março 2015 Av. Paisagista José Silva de Azevedo Neto 200 bl. 4, sala 104, Barra da Tijuca, Rio de 1.- Índice 1.- Índice...2 2.- Introdução...3 3.- Procedimento Geral...4

Aula 1 - Montagem de Fluxo de Caixa de Projetos

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

Análise demonstrações financeiras instrumento de grande utilidade; Previsão de insolvência; Análise de informação objetiva do desempenho.

1. Histórico Análise de Balanço: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Uérito Cruz Na década de 30, surgiu dentro da empresa Du Pont, de Nemours, um modelo de análise da rentabilidade de empresa que

1. Histórico Análise de Balanço: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Uérito Cruz Na década de 30, surgiu dentro da empresa Du Pont, de Nemours, um modelo de análise da rentabilidade de empresa que

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

COMO CALCULAR E ANALISAR A CAPACIDADE DE

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante ([email protected])

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante ([email protected])

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira [email protected] www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira [email protected] www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Simulado: Análise das Demonstrações Contábeis p/ TCU

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

FLUXO DE CAIXA. Administração Financeira aplicação de recursos. distribuição CONCEITOS. Fluxo de caixa previsão de: ingressos desembolsos

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

GPME Prof. Marcelo Cruz

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

Uma das marcas de uma empresa falida é o alto. (endividamento) A falência, entretanto, nunca se deve exclusivamente ao. endividamento.

A falência, entretanto, nunca se deve exclusivamente ao. endividamento.") Unidade 5 Análise de índices Índices de Estrutura de Capitais Participação do capital de terceiros (endividamento) Professor: Renato Thiago Participação do capital de terceiros (endividamento) Este índice

Unidade 5 Análise de índices Índices de Estrutura de Capitais Participação do capital de terceiros (endividamento) Professor: Renato Thiago Participação do capital de terceiros (endividamento) Este índice

A IMPORTÂNCIA DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS NAS MICROS E PEQUENAS EMPRESAS

A IMPORTÂNCIA DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS NAS MICROS E PEQUENAS EMPRESAS Claudio Barbosa Cardoso Orientador: Benedito Giovani Martins de Paula Linha de Pesquisa: Demonstrações Financeiras Universidade

A IMPORTÂNCIA DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS NAS MICROS E PEQUENAS EMPRESAS Claudio Barbosa Cardoso Orientador: Benedito Giovani Martins de Paula Linha de Pesquisa: Demonstrações Financeiras Universidade

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 7- Unidade II Análise tradicional das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLIE DA DEMONTRAÇÕE FINANCEIRA Aula 7- Unidade II Análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis; 2.1. Análise vertical

ANÁLIE DA DEMONTRAÇÕE FINANCEIRA Aula 7- Unidade II Análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis; 2.1. Análise vertical

Resumo Aula-tema 04: Dinâmica Funcional

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

Este índice indica o percentual de Capital de Terceiros em relação ao Patrimônio Líquido. Retrata a dependência da empresa em relação aos recursos

Unidade 5 Análise de índices Índices de Estrutura de Capitais Professor: Renato Thiago Participação do capital de terceiros (endividamento) Participação do capital de terceiros (endividamento) Este índice

Unidade 5 Análise de índices Índices de Estrutura de Capitais Professor: Renato Thiago Participação do capital de terceiros (endividamento) Participação do capital de terceiros (endividamento) Este índice

CONTABILIDADE GERAL FUNDAÇÃO CARLOS CHAGAS (FCC) ANALISTA. TRT s 09 PROVAS 107 QUESTÕES. (2012, 2011, 2009 e 2008)

ANALISTA. TRT s 09 PROVAS 107 QUESTÕES. (2012, 2011, 2009 e 2008)") CONTABILIDADE GERAL FUNDAÇÃO CARLOS CHAGAS (FCC) ANALISTA TRT s 09 PROVAS 107 QUESTÕES (2012, 2011, 2009 e 2008) A apostila contém provas de Contabilidade Geral de concursos da Fundação Carlos Chagas (FCC),

CONTABILIDADE GERAL FUNDAÇÃO CARLOS CHAGAS (FCC) ANALISTA TRT s 09 PROVAS 107 QUESTÕES (2012, 2011, 2009 e 2008) A apostila contém provas de Contabilidade Geral de concursos da Fundação Carlos Chagas (FCC),

ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA. Prof. Eric Duarte Campos

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

SUCESSO EM ALGUMAS EM OUTRAS... XXXXX. Salário para boa condição de vida. Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS Prof. Herbert Kimura INTRODUÇÃO À ANÁLISE DE BALANÇOS CONTEXTUALIZAÇÃO Prof. Herbert Kimura INFORMAÇÕES Interna Externa Armazenagem Contábil! Relatórios contábeis

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS Prof. Herbert Kimura INTRODUÇÃO À ANÁLISE DE BALANÇOS CONTEXTUALIZAÇÃO Prof. Herbert Kimura INFORMAÇÕES Interna Externa Armazenagem Contábil! Relatórios contábeis

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO. Isabele Cristine e Vivian Vasconcelos

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

DECIFRANDO O CASH FLOW

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 12 Ajuste a Valor Presente.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 12 Ajuste a Valor Presente. Estabelece a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 12 Ajuste a Valor Presente. Estabelece a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante,

1.1 Demonstração dos Fluxos de Caixa

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

1. PÚBLICO-ALVO: O fundo é destinado a investidores em geral que pretendam buscar investimentos com rentabilidade superior ao CDI.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS HEDGE CLASSIQUE FUNDO DE INVESTIMENTO MULTIMERCADO LONGO PRAZO CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo das informações

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS HEDGE CLASSIQUE FUNDO DE INVESTIMENTO MULTIMERCADO LONGO PRAZO CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo das informações