Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas. Renata Santana Santos renata@ensicon.com.

|

|

|

- Caio Stachinski Caldeira

- 8 Há anos

- Visualizações:

Transcrição

1 Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas renata@ensicon.com.br

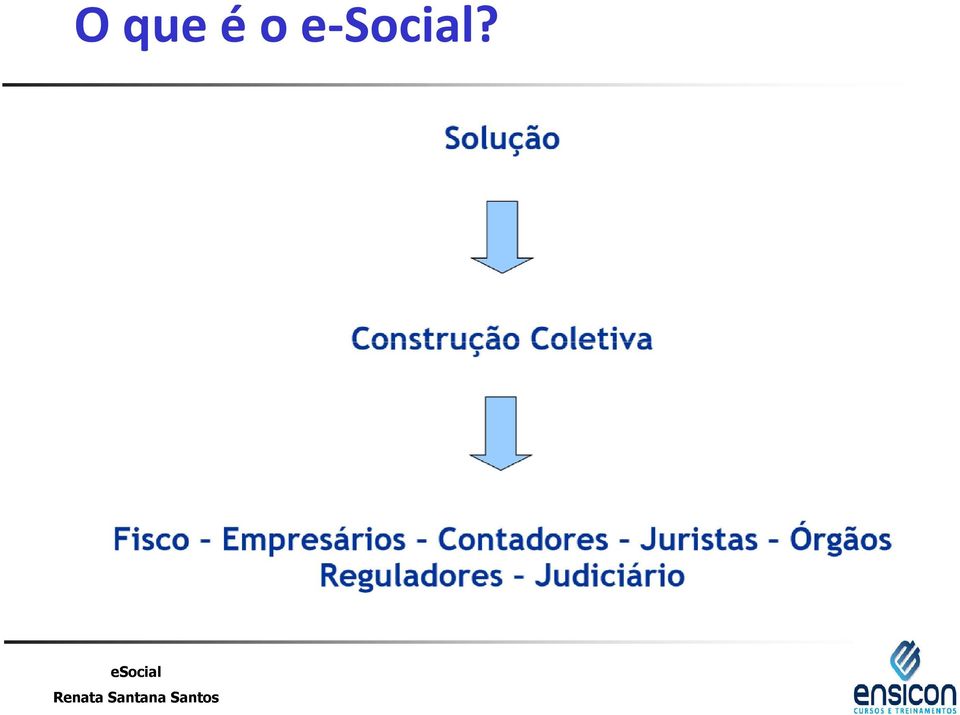

2 O que é o e-social? AD EXECUTIVO SUFIS Nº 05, DE 17/07/2013

3 O que é o e-social?

4 O que é o e-social?

5 O que é o e-social?

6 O que é o e-social?

7 O que é o e-social? INTRODUÇÃO esocial: Trabalhador celetista Prestador de serviços Autônomos Sócios/acionistas Demais envolvidos na folha de pgto (Estagiários, médicos)

8 O que é o e-social? INTRODUÇÃO esocial: Preparado para ter uma DR com seus terceiros??

9 O que é o e-social? É uma nova forma de registro dos eventos por meio de um canal digital único que geram direitos e obrigações trabalhistas, previdenciárias e fiscais.

10 Objetivos do e-social Unificar a captação das informações da folha pgto, RAIS, DIRF, CAGED, SEFIP, MANAD etc Reduzir o custo de produção, controle e disponibilização das informações, além da informalidade na relação de emprego

11 Objetivos do e-social Melhorar a distribuição da carga tributária sobre os contribuintes através de um vigoroso combate à fiscalização, com cruzamentos de dados e auditoria eletrônica. Além de combater as fraudes na concessão de benefícios previdenciários e no seguro desemprego Ampliar a base de arrecadação dos tributos incidentes sobre a remuneração, sem aumentar a carga tributária

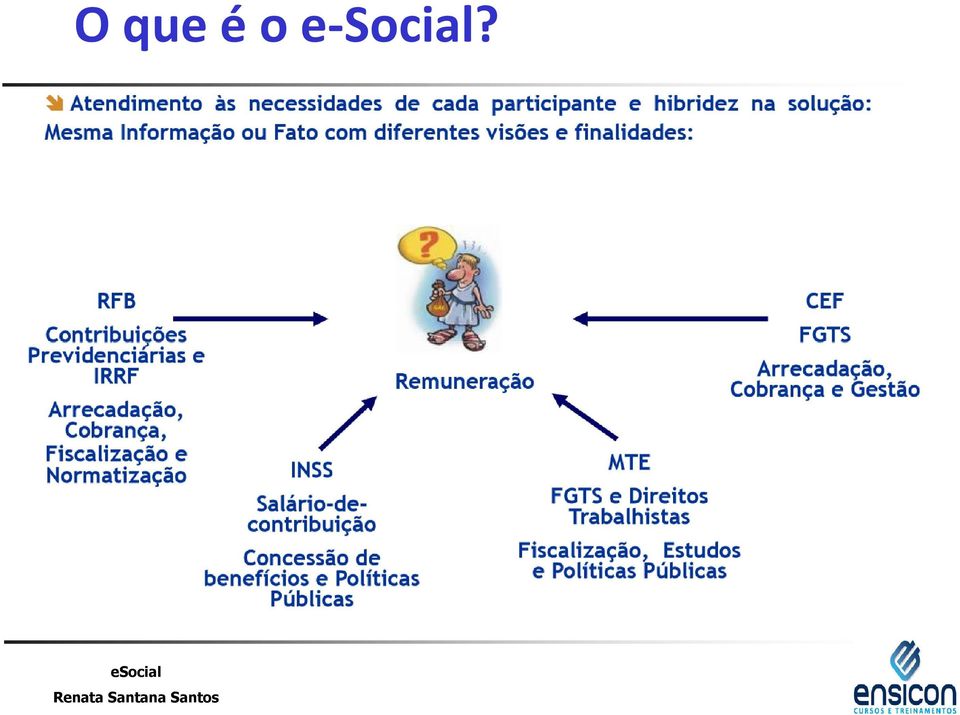

12 Finalidade A Escrituração Fiscal Digital Social tem por finalidade: a) Viabilizar a garantia de direitos previdenciários e trabalhistas; b) Simplificar o cumprimento das obrigações acessórias trabalhistas e previdenciárias; c) Maior controle da RFB na fiscalização das empresas contribuições e obrigações provenientes do trabalho (com e sem vinculo empregatício); d) Aprimorar a qualidade de informações das relações de trabalho, previdenciárias e fiscais.

; d) Aprimorar a qualidade de informações das relações de trabalho,")

13 Cenário Atual

14 Cenário Ideal

15 Novidades na EFD Social

16 Novidades na EFD Social DCTF-Prev: Unificação dos procedimentos no âmbito da RFB de cobrança, parcelamento, compensação, restituição e certidão negativa

17 Empresas abrangidas De acordo com o Ato Declaratório SUFIS nº 5/2013, as empresas, empregadores ou equiparados, deverão transmitir em meio eletrônico a Escrituração Digital Social (). Os empregadores, inclusive o doméstico, a empresa e a eles equiparados em legislação específica; e o segurado especial inclusive em relação a trabalhadores que lhe prestem serviço.

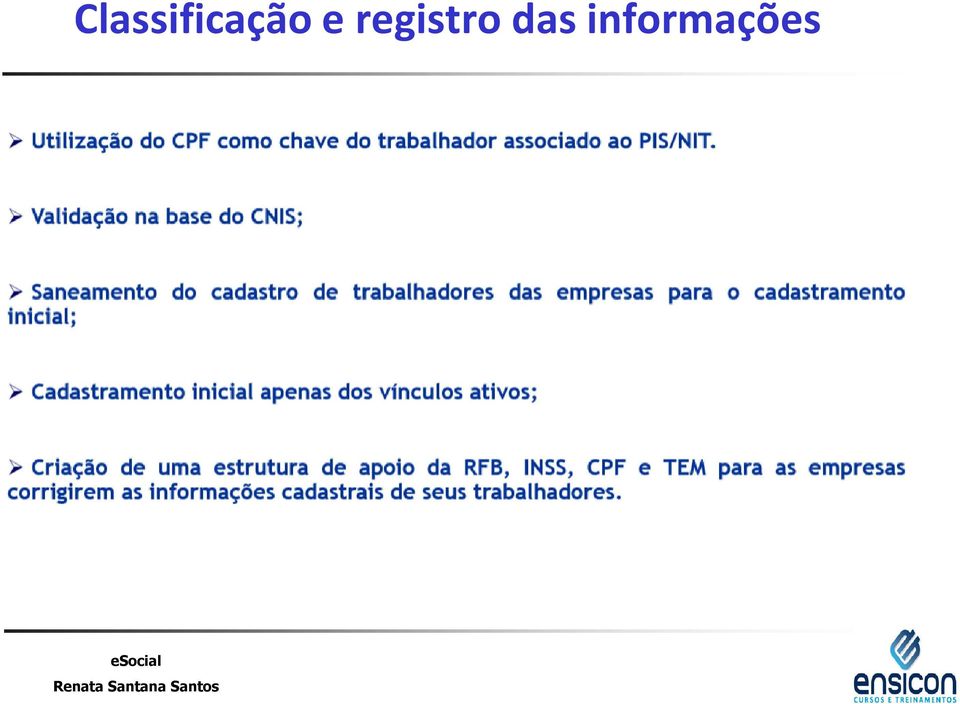

18 Classificação e registro das informações Os eventos que compõem devem ser transmitidos através de arquivos preparados segundo os leiautes estabelecidos para cada um. Os eventos são classificados segundo sua natureza, conforme segue: a) Eventos iniciais; b) Eventos de tabelas c) Eventos não periódicos; d) Eventos periódicos

Eventos")

19 Classificação e registro das informações

20 Classificação e registro das informações

21 Classificação e registro das informações

22 Classificação e registro das informações

23 Circular nº 642 CEF, de 06 de Janeiro de 2014

24 - Um novo prazo! Suporte à geração do e-social Qualificação Cadastral dos trabalhadores disponibilização de aplicativo 03/2014 Manual de especificação técnica do XML e conexão webservice 04/2014 Ambiente de testes de conexão webservice e recepção de eventos iniciais (pré-produção) produção) 05/2014 Ambiente de testes de conexão webservice e recepção dos eventos iniciais dos trabalhadores 07/2014

25 - Um novo prazo! OBRIGATORIEDADE DA esocial Eventos Iniciais 120 dias após publicação da regulamentação da EC 72/2013 empregado doméstico EMENDA CONSTITUCIONAL Nº 72, DE 2 DE ABRIL DE 2013 Altera a redação do parágrafo único do art. 7º da Constituição Federal para estabelecer a igualdade de direitos trabalhistas entre os trabalhadores domésticos e os demais trabalhadores urbanos e rurais.

26 - Um novo prazo! Implementação por fases: Grupo 1 Pequeno Produtor Rural e segurado especial: Implantação do e-social com recolhimento unificado- 01/05/2014 Lucro Real: Até 31/10/2014 Cadastramento Inicial A partir de 10/2014 Envio dos eventos mensais de folha de pagamento e apuração dos tributos. A partir de 01/2015 substituição da GFIP/SEFIP

27 - Um novo prazo! Implementação por fases: Grupo 2 Lucro Presumido, Simples Nacional, Imune ou Isentas, MEI, Produtores rurais e demais equiparados a empresas: em análise Entes públicos: Cadastro inicial até 31/01/2015. Entrega da primeira competência (01/2015) até 07/02/2015 Substituição da DIRF, RAIS, CAGED e outras obrigações acessórias e entrada do módulo de reclamatória trabalhista: A partir do AC 01/2015

28 - Um novo prazo! Qual a diferença entre Pequeno Produtor Rural e Produtor Rural? Ainda vai sair definição oficial. Estas informações foram apresentadas por Daniel Belmiro Fontes, Coordenador Nacional do Projeto, em evento realizado pelo CRC-SP, ontem, terça-feira (18/03)

29 Circular nº 642 CEF, de 06 de Janeiro de 2014 OBRIGATORIEDADE DA esocial Eventos não periódicos deverão ser transmitidos imediatamente após a transmissão dos eventos iniciais

30 DCTF PREVICENCIÁRIA (WEB)

31 DCTF PREVICENCIÁRIA (WEB)

32 PORTAL esocial (EMPREGADOR DOMÉSTICO)

33 REGISTRO DE EVENTOS TRABALHISTAS

34 Navegação

35 Navegação

36 PREVISÕES DE TELA (AINDA NÃO DEFINIDO...)

37 PREVISÕES DE TELA (AINDA NÃO DEFINIDO...)

38 PREVISÕES DE TELA (AINDA NÃO DEFINIDO...)

39 PREVISÕES DE TELA (AINDA NÃO DEFINIDO...)

40 PREVISÕES DE TELA (AINDA NÃO DEFINIDO...)

41 PREVISÕES DE TELA (AINDA NÃO DEFINIDO...)

42 PREVISÕES DE TELA (AINDA NÃO DEFINIDO...)

43 PREVISÕES DE TELA (AINDA NÃO DEFINIDO...)

44 IDENTIFICADORES DA esocial Empresas CNPJ (CNO - Cadastro Nacional de Obra) Trabalhadores CPF (CAEPF - Cadastro de Atividade Econômica de Pessoa Física) QUALIFICAÇÃO CADASTRAL (CPF x NIS x Data de nascimento)

45

46 CERTIFICADO DIGITAL O arquivo da será enviado em XML DISPENSA DA ASSINATURA ELETRÔNICA Empregadores domésticos Micro Empreendedor Individual (MEI) Contribuinte individual equiparado à empresa, com até 2 empregados Pequeno produtor rural, com até 2 empregados permanentes Segurado especial

47 QUAL CERTIFICADO PRECISO PARA EMITIR A esocial? O certificado digital é necessário para garantir a segurança de comunicação do empregador com o Governo. Formatos: CERTIFICADO e-cpf: Permite a integridade e autoria na transmissão da Representante Legal da empresa na RFB CERTIFICADO e-cnpj: Permite a integridade e autoria na transmissão da O certificado digital da matriz vale também para a filial

48 VANTAGENS

49

50 RIC REGISTRO DE IDENTIDADE CIVIL Carteira de trabalho será substituída por cartão eletrônico O governo do PT terá uma novidade a apresentar na campanha de Se tudo correr como quer a presidente Dilma Rousseff, em meados do ano que vem a velha carteira de trabalho será aposentada e substituída por um cartão eletrônico. Batizado de Escrituração Fiscal Digital Social (EFD Social), o projeto está na Câmara de Gestão e Dilma quer vê-lo pronto ainda neste ano. Fonte: Estadão 21/01/2013

51 Circular nº 642 CEF, de 06 de Janeiro de 2014 REGISTROS DO e-social Eventos Iniciais S-1000, S-1060, S-2100 e S-2600 Eventos de Tabelas S-1010 a S-1080 Eventos não periódicos S-2200 a S-2900 Eventos periódicos S-1100 a S-1800 Obs: Previsão de transmissão = Síncrona (eventos e folha)

52 Circular nº 642 CEF, de 06 de Janeiro de 2014 PRAZOS PARA TRANSMISSÃO Eventos Iniciais: S-1000 e S º Registro a ser transmitido a S-2100 e S-2600 Até o final do mês de início de obrigatoriedade da e-social

53 Circular nº 642 CEF, de 06 de Janeiro de 2014 PRAZOS PARA TRANSMISSÃO Eventos de Tabelas: S-1010 a S-1080 Antes de enviar algum evento que requeira essas informações, inclusive futuras alterações

54 Circular nº 642 CEF, de 06 de Janeiro de 2014 PRAZOS PARA TRANSMISSÃO Eventos não periódicos: S-2200 e S-2600 Antes do início das atividades do trabalhador e prestação de serviço S º dia útil da data do acidente e, em caso de morte, imediatamente S º dia útil da data de desligamento (APT) e até 10 dias depois da data de desligamento nos demais casos S-2220 a Os demais eventos até o dia 07 do mês subsequente

55 Circular nº 642 CEF, de 06 de Janeiro de 2014 PRAZOS PARA TRANSMISSÃO Eventos periódicos: S-1100 a S-1800 Até o dia 07 do mês subsequente

56 EVENTOS INICIAIS Cadastro do Empregador (S-1000)

57 EVENTOS INICIAIS Estabelecimentos e obras de construção civil (S-1060 Filiais)

58 EVENTOS INICIAIS Cadastramento inicial de vínculo (S-2100) Obs: Sem vínculo S-2600

59 EVENTOS DE TABELAS Rubricas da folha de pagamento (S-1010 Prov. e Desc.) AUDITORIA DE RUBRICAS (IMPACTOS NO RH/DP) De x Para dos códigos do sistema de folha de pgto com os códigos da

60 EVENTOS DE TABELAS

61

62 EVENTOS DE TABELAS Lotações e Departamentos (S-1020 Local e Centro Custo)

63 EVENTOS DE TABELAS Cargos (S-1030 CBO) GESTÃO DE CARGOS E SALÁRIOS Cuidado nas descrições dos cargos Salário = CBO

64 EVENTOS DE TABELAS Funções (S-1040 Detalhamento) GESTÃO DE CARGOS E SALÁRIOS Cuidado nas descrições principalmente das funções Remuneração = Mérito/Prêmio

65 EVENTOS DE TABELAS Horários de trabalhadores (S-1050)

66 EVENTOS DE TABELAS Processos administrativos e judiciais (S-1070 Justiça etc) Operadores Portuários, cadastrados pelo OGMO Órgão Gestor de Mão de Obra (S-1080)

67 EVENTOS NÃO PERIÓDICOS Alterações Cadastro (S-2220) e Contrato (S-2240)

68 EVENTOS NÃO PERIÓDICOS Comunicação Acidente de Trabalho (S-2260)

69 EVENTOS NÃO PERIÓDICOS Atestado de Saúde Ocupacional (ASO S-2280)

70 EVENTOS NÃO PERIÓDICOS Aviso de Férias (S-2300) Foi retirado do leiaute

71 EVENTOS NÃO PERIÓDICOS Afastamento Temporário (S-2320, S-2325 e S-2330)

72 EVENTOS NÃO PERIÓDICOS Aviso prévio (S-2400)

73 EVENTOS NÃO PERIÓDICOS Desligamento (S-2800)

74 EVENTOS PERIÓDICOS Folha de Pagamento (S-1100, S-1200, S-1300, S-1399, S-1400 e as exceções das NFs: S-1310 a S-1360)

75 OLHAR DA FISCALIZAÇÃO ELETRÔNICA RPA x NFS x Vínculo Empregatício ECD EFD esocial

76 OLHAR DA FISCALIZAÇÃO ELETRÔNICA Registro Eletrônico de Ponto (REP) REP 220h 8h Rubrica 8h x HN + HE

77 ANÁLISE DE OUTROS REGISTROS LEIAUTE GUIA PRÁTICO esocial

78 FONTES: Legislação da esocial Ato Declaratório Executivo Sufis nº 5, de 17/07/2013 Circular nº 642 CEF, de 06/01/2014 Portal da - Manual de Orientação da (Guia Prático V 1.2- versão beta) Perguntas e Respostas V.1.0

79 OLHAR DA FISCALIZAÇÃO ELETRÔNICA Resultado de fiscalizações encerradas no ano de 2010 sobre diferença de valores de contribuições previdenciárias devidas que foram informadas em folha de pagamento e não foram declaradas em GFIP: R$ ,60 Resultado de fiscalizações encerradas em 2010 sobre salários e ordenados pagos a empregados não incluídos em folha de pagamento pelas empresas: R$ ,93

80 INTRODUÇÃO PROJETO SPED (esocial 2009):

81 Classificação e registro das informações Todos os arquivos de eventos, ao serem transmitidos, passarão por validação e somente serão aceitos se estiverem consistentes com o Registro de Eventos Trabalhistas (RET). Deste modo, caso a empresa tenha um evento de desligamento do empregado, este só será aceito se o mesmo enviou anteriormente um evento de admissão. O RET também será utilizado para a validação da folha de pagamento, que só será aceita se todos os trabalhadores constantes no RET como ativos constarem na mesma e, por outro lado, todos os trabalhadores constantes na folha constarem no RET.

82 Identificação e cadastro do empregador A partir da data de entrada em vigor do os empregadores serão identificados apenas pelo CNPJ, se pessoa jurídica e apenas pelo CPF, se pessoa física. No lugar da matricula CEI para as pessoas físicas, foi criado o Cadastro de Atividades da Pessoa Física (CAEPF), que será um numero sequencial, acoplado ao numero do CPF. A pessoa física deverá providenciar registro no CAEPF, obedecendo a normas previstas em ato normativo próprio a ser publicado oportunamente. Fundamentação: item 2.5 do Manual de Orientação do, versão 1.0

83 Identificação e cadastro de obra de construção civil Para as obras de construção civil foi criado no lugar do Cadastro Específico do INSS (CEI) o Cadastro Nacional de Obras (CNO), que será sempre acoplado a um CNPJ ou CPF. Desta forma, as empresas que possuírem obras de construção civil, deverão providenciar o CNO no lugar do CEI, sendo que as matriculas existentes na data de implantação do relativas a obras, comporão o cadastro inicial do CNO. Fundamentação: item 2.5 do Manual de Orientação do, versão 1.0

84 Identificação e cadastro dos trabalhadores As empresas deverão cadastrar e identificar seus trabalhadores através de identificadores obrigatórios, tais como CPF e o NIS (NIT, PIS ou Pasep). Vale esclarecer que, o par CPF x NIS devera estar consistente com o Cadastro Nacional de Informações Sociais (CNIS) e será validado no ato da transmissão, sendo que, sua inconsistência gerará recusa no recebimento da informação. Os empregadores deverão dar atenção especial as informações cadastrais de seus trabalhadores, certificando-se de sua consistência com o CNIS e, se necessário proceder a regularização das inconsistências antes da data de entrada em vigor do. Fundamentação: item 2.5 do Manual de Orientação do, versão 1.0

85 Identificação e cadastro dos trabalhadores Foi desenvolvido o aplicativo de "Qualificação Cadastral que permite ao usuário verificar se o Cadastro de Pessoa Física CPF e o Número de Identificação Social NIS (NIT/PIS/PASEP) estão aptos para serem utilizados no. Caso haja divergência nos dados informados, o aplicativo apresentará as orientações para que se proceda a correção. Se a divergência for relativa ao CPF, para a correção cadastral, o direcionamento será para os conveniados da Receita Federal do Brasil RFB (Banco do Brasil, CAIXA e Correios) e, caso a divergência seja relativa ao NIS, o interessado será orientando a se dirigir ao responsável pelo cadastro do NIS (INSS, CAIXA ou BANCO DO BRASIL).

86 Identificação e cadastro dos trabalhadores A solução em WEBSERVICE para grandes volumes ficará para um segundo momento.

87 Transmissão do arquivo O sistema não terá um aplicativo para download no ambiente do contribuinte que importe o arquivo e faça as validações antes de transmitir. O arquivo pode ser gerado de duas formas: 1. Gerado diretamente pelo sistema próprio ou contratado pelo empregador, assinado digitalmente e transmitido ao por meio de webservice, recebendo um protocolo de entrega (Comprovante); 2. Gerado diretamente no Portal do na internet cujo preenchimento e salvamento dos campos e telas já operam a geração e trasnmissão do evento. As validações do serão feitas online por evento no momento da transmissão.

88 Transmissão dos arquivos - Sequencia Para o envio do arquivo os empregadores deverão obedecer a uma sequencia lógica de informações, pois as informações dos primeiros arquivos são necessárias para processamento dos posteriores. Sendo assim, para transmissão dos mencionados arquivos, deverá ser observado a seguinte sequencia:

89 Transmissão dos arquivos - Sequencia A) Eventos Iniciais: Informação do Empregador: evento onde são fornecidas pelo empregador as informações cadastrais, alíquotas e demais dados necessários ao preenchimento validação. Arquivos de Tabelas, tais como: tabela de cargos, tabela de funções, horários, etc. Cadastramento inicial dos vínculos.

90 Transmissão dos arquivos - Sequencia Esse cadastramento inicial dos vínculos, também chamado de Carga Inicial deve ser realizado até a data de obrigatoriedade do. Durante a transmissão, se um arquivo com a mesma informação for enviado mais de uma vez, o arquivo mais recente será o válido e o enviado anteriormente será desprezado. OBS: Não esquecer os afastados na carga inicial.

91 Transmissão dos arquivos - Sequencia B) Eventos trabalhistas: geração dos arquivos na medida em que ocorrerem. B.1) Cadastramento inicial: O evento que será enviado pela empresa no inicio da implantação do, servindo de base para construção do Registro de Eventos Trabalhistas RET, o qual será utilizado para validação dos eventos de folha de pagamento dos demais eventos enviados posteriormente. Para cada vinculo trabalhista existente na empresa na data de implantação do deverá ser gerado um registro correspondente, contendo as informações cadastrais e contratuais atualizados até a data base.

92 Transmissão dos arquivos - Sequencia B.2) Admissão Com base no art. 29 da CLT a CTPS deve ser registrada na data de admissão. Desta forma, no dia em que o empregado assumir suas atividade na empresa o registro deve estar efetivado e a CTPS deve ser devolvida ao trabalhador em até 48 horas. Todavia, no ao se admitir um funcionário, o arquivo com a respectiva informação deverá ser transmitida antes que o empregado inicie suas atividades profissionais.

93 Transmissão dos arquivos - Sequencia B.3) Alteração cadastral Entende-se como alteração cadastral, todas as modificações de dados cadastrais do trabalhador, tais como: documentação pessoal, endereço, escolaridade, estado civil, contato, etc. o qual deve ser utilizado tanto para segurados empregados quanto para outros trabalhadores sem vinculo empregatício (avulsos, diretores não empregados, cooperados, etc). Cumpre esclarecer que, o evento não deve ser utilizado em caso de alteração de informações relativas ao contrato de trabalho, tais como alteração de salários, jornada, funções, etc.

94 Transmissão dos arquivos - Sequencia B.4) Alteração contratual De acordo com o art. 468 da CLT, qualquer alteração no contrato de trabalho só é válida, desde que, seja por mutuo consentimento e ainda assim que não cause prejuízo direito ou indireto ao empregado. Desta forma, desde que respeitada as regras expostas acima, poderão ser feitas alterações no contrato de trabalho, tais como: remuneração, duração do contrato de trabalho, local de trabalho, função, jornada de trabalho, etc.

95 Transmissão dos arquivos - Sequencia B.5) Comunicado de Acidente de Trabalho CAT Seguirá os mesmos prazos e normas constantes nos arts. 355 e 359 da Instrução Normativa do INSS nº 45/2010; Até o primeiro dia útil seguinte ao da ocorrência; De imediato em caso de morte.

96 Transmissão dos arquivos - Sequencia B.6) Atestado de Saúde Ocupacional Também deverão ser apresentados seguindo a Norma Regulamentadora nº 7. Vale lembrar que o ASO admissional deve ser informado antes da data de admissão.

97 Transmissão dos arquivos - Sequencia B.8) Afastamento Temporário

98 Transmissão dos arquivos - Sequencia B.9) Alteração Afastamento Temporário A alteração de afastamento temporário deverá ser utilizada em situações especificas, nos casos em que ocorre, de fato, modificação do motivo do afastamento. Neste evento deverá ser comunicado a alteração do motivo de afastamento. B.10) Retorno de Afastamento Temporário No será considerada a data do dia de retorno do afastamento.

99 Transmissão dos arquivos - Sequencia B.11) Estabilidade Inicio Deverão ser informados todos os fatos geradores de estabilidade, tais como: - Membros da CIPA; - Gestantes; - Dirigentes Sindicais; - Acidentes de trabalho; - Diretores de Cooperativas, etc. B.12) Estabilidade Término Informar a data final das estabilidade acima citadas de acordo com a legislação vigente.

100 Transmissão dos arquivos - Sequencia B.13) Condição Diferenciada de Trabalho Inicio Para fins de informação ao será considerado como condições diferenciadas de trabalho, quando trabalhador estiver exposto a agentes insalubres ou perigosos. Vale esclarecer que será considerado como trabalho insalubre, aquelas atividades ou operações que por sua natureza, condições ou métodos de trabalho exponham os empregados a agentes nocivos a saúde, acima dos limites de tolerância fixados em razão da natureza e da intensidade do agente ou do tempo de exposição aos seus efeitos. Também serão consideradas as atividades perigosas.

101 Transmissão dos arquivos - Sequencia B.14) Condição Diferenciada de Trabalho Término A eliminação ou a neutralização da insalubridade ocorrerá: a) Com a adoção de medidas que conservem o ambiente de trabalho dentro dos limites de tolerância; b) Com a utilização de equipamentos de proteção individual, que diminuam a intensidade do agente agressivo a limites de tolerância. Caberá as Delegacias Regionais do Trabalho, comprovada a insalubridade, notificar as empresas, estipulando prazos para sua eliminação ou neutralização.

102 Transmissão dos arquivos - Sequencia B.15) Aviso Prévio Destina-se a registrar a comunicação do Aviso prévio dado tanto pelo Empregado quanto pelo Empregador. A principio, o evento deverá ser informado no período a partir da data da efetiva comunicação, até 10 dias após esta data.

103 Transmissão dos arquivos - Sequencia B.16) Cancelamento do Aviso Prévio De acordo com o art. 489 da CLT, dado o aviso prévio, a rescisão torna-se efetiva depois de expirado o respectivo prazo, mas se a parte notificante reconsiderar o ato antes de seu término, à outra parte é facultado aceitar ou não a reconsideração. Caso seja aceita a reconsideração ou continuando a prestação depois de expirado o prazo, o contrato continuará a vigorar, como se o aviso não tivesse sido dado.

104 Transmissão dos arquivos - Sequencia B.17) Atividade Desempenhadas Todo empregado exerce uma atividade dentro da empresa, sendo que essa atividade a partir da implantação do deverá ser indicada pela empresa, servindo assim de subsidio para compor o Perfil Profissiográfico Previdenciário (PPP). Assim, sempre que ocorrerem modificações nas atividades desempenhadas, ainda que seja pelo acréscimo de nova atividade não relacionada anteriormente, ou pelo encerramento da execução de determinada atividade, deverá ocorrer o envio de novo evento, com a relação completa das atividades executadas pelo trabalhador.

105 Outras Informações Comunicação de Fato Relevante Este evento se destina a registrar a comunicação de fatos relevantes ocorridos no decorrer da vida laboral do trabalhador, durante o vinculo trabalhista, que não foram registrados em Evento específico. Podemos citar como exemplo de um fato relevante os seguintes eventos: a) Advertência ou suspensão disciplinar; b) Aposentadoria por tempo de serviço sem extinção do contrato de trabalho, etc. Funciona como uma anotação de um determinado fato nos registros funcionais do trabalhador. A principio, o evento deverá ser informado no periodo do dia da ocorrência do fato, até 10 dias após essa data.

106 Outras Informações Desligamento Este evento se destina a registrar o desligamento do trabalhador do quadro da empresa. A principio, este deve ser o ultimo evento relativo a um determinado vinculo trabalhista. Reintegração Evento enviado em caso de reintegração de trabalhador previamente desligado da empresa. E o único evento que pode ser enviado com data posterior a data do evento de desligamento. A partir do envio do evento, fica restabelecido o vinculo de trabalho.

107 Evento Folha de Pagamento Abertura da Folha de Pagamento Arquivo de envio mensal A empresa e o equiparado estão obrigados a elaborar a folha de pagamento mensal da remuneração paga, devida ou creditada a todos os segurados a seu serviço, de forma coletiva por estabelecimento, por obra de construção civil e por tomador de serviços, com a correspondente totalização e resumo geral, nela constando:

108 Evento Folha de Pagamento a) discriminados, o nome de cada segurado e respectivo cargo, função ou serviço prestado; b) Agrupados, por categoria, os segurados empregado, trabalhador avulso e contribuinte individual; c) identificados, os nomes das seguradas em gozo de salário maternidade; d) Destacadas, as parcelas integrantes e não integrantes da remuneração e dos descontos legais; e) Indicado, o numero de cotas de salário família atribuídas a cada segurado empregado ou trabalhador avulso. Fundamentação: Art. 47 da Instrução Normativa nº 971/2009.

109 Evento Folha de Pagamento Remuneração dos trabalhadores Um arquivo para cada trabalhador Arquivo contendo todas as parcelas que integram a remuneração do trabalhador. Integram o salário não só a importância fixa estipulada, como também as comissões, percentagens, gratificações, abonos, etc.

110 Evento Folha de Pagamento Serviços Tomados A empresa contratante de serviços prestados mediante cessão de mão de obra ou empreitada deverá reter 11% (onze por cento) do valor bruto da NF, fatura ou recibo de prestação de serviços ou 3,5% se estiver desonerado. Vale esclarecer que no SEFIP a obrigação de informar a retenção previdenciária é da empresa prestadora do serviço, ficando o tomador obrigado apenas a recolher à previdência social a importância retida. Com a implantação do o evento S-1310 deve ser informado pelas empresas tomadoras dos serviços.

111 Evento Folha de Pagamento Serviços Prestados Preenchimento exclusivo de pessoa jurídica prestadora de serviço. Serviços tomados de cooperativa Este evento deve necessariamente ser preenchido pela empresa contratante de serviços por cooperados por intermédio de cooperativas de trabalho As cooperativas de trabalho deverão informar no evento S-1340, identificando as empresas tomadoras de serviços de cooperativa e detalhando as notas fiscais de serviços prestados pela cooperativa.

112 Evento Folha de Pagamento Encerramento Finalização da transmissão da folha de pagamento e outras informações.

113 Informações Permanentes no As informações de natureza permanente serão armazenadas em tabelas no ambiente nacional do, buscando assim melhor otimização dos arquivos, bem como das informações armazenadas. Esclarecemos que serão consideradas informações de natureza permanente, aquelas que podem ser utilizadas em mais de um arquivo, ou em mais de uma competência, tais como:

114 Informações Permanentes no a) Rubricas da folha de pagamento; b) Lotações e Departamentos; c) Cargos; d) Funções; e) Horários de trabalhadores; f) Estabelecimentos e obras de Construção Civil; g) Processos administrativos e judiciais; h) Operadores portuários, cadastrados pelo OGMO; Fundamentação: item 2.7 do Manual de Orientação do, versão 1.0

115 Tabelas Auxiliares Consultar páginas 172 a 178 do Manual de Orientação do versão 1.0

116 Penalidades "Art. 57. O sujeito passivo que deixar de cumprir as obrigações acessórias exigidas nos termos do art. 16 da Lei no 9.779, de 19 de janeiro de 1999, ou que as cumprir com incorreções ou omissões será intimado para cumprilas ou para prestar esclarecimentos relativos a elas nos prazos estipulados pela Secretaria da Receita Federal do Brasil e sujeitar-se-á às seguintes multas:

117 Penalidades a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou isentas ou que, na última declaração apresentada, tenham apurado lucro presumido ou pelo Simples Nacional; b) R$ 1.500,00 (mil e quinhentos reais) por mêscalendário ou fração, relativamente às demais pessoas jurídicas;

118 Penalidades c) R$ 100,00 (cem reais) por mês-calendário ou fração, relativamente às pessoas físicas; II - por não cumprimento à intimação da Secretaria da Receita Federal do Brasil para cumprir obrigação acessória ou para prestar esclarecimentos nos prazos estipulados pela autoridade fiscal: R$ 500,00 (quinhentos reais) por mês-calendário;

119 Penalidades III - por cumprimento de obrigação acessória com informações inexatas, incompletas ou omitidas: a) 3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor das transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta;

120 Penalidades b) 1,5% (um inteiro e cinco décimos por cento), não inferior a R$ 50,00 (cinquenta reais), do valor das transações comerciais ou das operações financeiras, próprias da pessoa física ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta.

121 Penalidades 3º A multa prevista no inciso I do caput será reduzida à metade, quando a obrigação acessória for cumprida antes de qualquer procedimento de ofício. 4º Na hipótese de pessoa jurídica de direito público, serão aplicadas as multas previstas na alínea a do inciso I, no inciso II e na alínea b do inciso III."(NR) Art. 58. A Lei no , de 15 de março de 2004, passa a vigorar acrescida do seguinte art. 2º-A

122 Vigência O leiaute que compõe o Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (), será exigido para os eventos ocorridos a partir da competência janeiro de Art. 1º do Ato Declaratório SUFIS nº 5/2013.

123 Cronograma A Circular CAIXA nº 642/14 estabelece também, que as informações referentes ao FGTS transmitidas pelos eventos decorrentes das obrigações fiscais, previdenciárias e trabalhistas serão utilizadas pela CAIXA para consolidar os dados cadastrais e financeiros da empresa e dos trabalhadores, no uso de suas atribuições legais. Por fim, as informações por meio deste novo leiaute deverão ser transmitidas até o dia 7 do mês seguinte ao que se referem.

124 Empregador Doméstico Já está disponível o portal do para empregadores domésticos. Esta versão do portal é de uso opcional e atende apenas o empregador doméstico para registro de informações referentes às competências a partir do mês de junho de 2013 (06/2013), independente da data de admissão do empregado. A obrigatoriedade será 120 dias após a regulamentação de EC 72/2013.

125 Acesso via Web Importação, validação e assinatura do arquivo digital; Apuração dos tributos incidentes; Folha de pagamento digital simplificada, escrituração simplificada na Web: I - empregadores domésticos; II - Micro Empreendedor Individual (MEI); III - contribuinte individual equiparado à empresa, com até 2 (dois) empregados; IV - pequeno produtor rural, com até 2 (dois) empregados permanentes; e V - segurado especial.

126 Leiautes O leiaute da versão 1.1 está disponibilizado no site: Os leiautes de arquivos estão sendo disponibilizados em versão inicial e sua divulgação tem caráter informativo aos setores da sociedade. Será disponibilizado ato normativo dos órgãos competentes que conterá as regras de obrigatoriedade para transmissão.

127 Arquivos que serão enviados - Mensal

128 Arquivos que serão enviados - Eventos

129 Folha de Pagamento

130 Novos Desafios

131 OBRIGADA! Tel. (27) Cel. (27)

Dra. Valéria de Souza Telles. esocial - Dra. Valéria de Souza Telles 1

Dra. Valéria de Souza Telles esocial - Dra. Valéria de Souza Telles 1 Manual de Orientação do e - Social Versão 1.0 (Ato Declaratório Executivo SUFIS nº 5/13 DOU de 18/07/2013) Manual de Orientação do

Dra. Valéria de Souza Telles esocial - Dra. Valéria de Souza Telles 1 Manual de Orientação do e - Social Versão 1.0 (Ato Declaratório Executivo SUFIS nº 5/13 DOU de 18/07/2013) Manual de Orientação do

Evento esocial. Prof. Edison Garcia Junior

Evento esocial Prof. Edison Garcia Junior INTRODUÇÃO PROJETO SPED (esocial 2009): AD EXECUTIVO SUFIS Nº 05, DE 17/07/2013 INTRODUÇÃO esocial: Preparado para ter uma DR com seus terceiros?? INTRODUÇÃO esocial:

Evento esocial Prof. Edison Garcia Junior INTRODUÇÃO PROJETO SPED (esocial 2009): AD EXECUTIVO SUFIS Nº 05, DE 17/07/2013 INTRODUÇÃO esocial: Preparado para ter uma DR com seus terceiros?? INTRODUÇÃO esocial:

esocial esocial Diminuir o custo de produção, o controle e disponibilização das informações trabalhistas, previdenciárias e fiscais;

Ref.: nº 26/2015 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 26/2015 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Não muda legislação, muda procedimentos.

Versão 1.1 esocial Não muda legislação, muda procedimentos. esocial = Transparência Fiscal Circular n. 642, de 06/01/2014 Aprova e divulga o leiaute do Sistema de Escrituração Fiscal Digital das obrigações

Versão 1.1 esocial Não muda legislação, muda procedimentos. esocial = Transparência Fiscal Circular n. 642, de 06/01/2014 Aprova e divulga o leiaute do Sistema de Escrituração Fiscal Digital das obrigações

FOLHA DE PAGAMENTO E SUAS RETENÇÕES Carlos Alencar OUTUBRO/2013

FOLHA DE PAGAMENTO E SUAS RETENÇÕES Carlos Alencar OUTUBRO/2013 OBRIGATORIEDADE A empresa é obrigada a elaborar mensalmente a folha de pagamento da remuneração paga devida ou creditada a todos os segurados

FOLHA DE PAGAMENTO E SUAS RETENÇÕES Carlos Alencar OUTUBRO/2013 OBRIGATORIEDADE A empresa é obrigada a elaborar mensalmente a folha de pagamento da remuneração paga devida ou creditada a todos os segurados

Finalidade. Entes envolvidos. Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas

Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas ariane@ensicon.com.br Finalidade A Escrituração Fiscal Digital Social tem por finalidade: a) Prestar informações

Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas ariane@ensicon.com.br Finalidade A Escrituração Fiscal Digital Social tem por finalidade: a) Prestar informações

esocial: Integração no Ambiente Sped SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

esocial: Integração no Ambiente Sped SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL NF-e Abrangência ECD esocial EFD EFD - IRPJ CT-e NFS-e E-Lalur FCont O esocial é um projeto do governo federal que vai unificar

esocial: Integração no Ambiente Sped SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL NF-e Abrangência ECD esocial EFD EFD - IRPJ CT-e NFS-e E-Lalur FCont O esocial é um projeto do governo federal que vai unificar

Uma nova era nas relações entre Empregados, Empregadores e Governo

Uma nova era nas relações entre Empregados, Empregadores e Governo CONSTRUÇÃO CONJUNTA Receita Federal do Brasil; Caixa; Instituto Nacional do Seguro Social INSS; Ministério da Previdência Social MPS;

Uma nova era nas relações entre Empregados, Empregadores e Governo CONSTRUÇÃO CONJUNTA Receita Federal do Brasil; Caixa; Instituto Nacional do Seguro Social INSS; Ministério da Previdência Social MPS;

e-social Divisão Trabalhista e Previdenciária Agosto de 2013

Divisão Trabalhista e Previdenciária Agosto de 2013 Conceito de EFD-Social O (EFD-Social) é um projeto do governo federal que visa a unificação das obrigações trabalhistas, previdenciárias e tributárias

Divisão Trabalhista e Previdenciária Agosto de 2013 Conceito de EFD-Social O (EFD-Social) é um projeto do governo federal que visa a unificação das obrigações trabalhistas, previdenciárias e tributárias

Assunto. esocial. Diminuir o custo de produção, o controle e disponibilização das informações trabalhistas, previdenciárias e fiscais;

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Palestrantes: Reginaldo da Silva dos Santos, André Bocchi e. Luis Antônio dos Santos

esocial SEMINÁRIO Uma realidade RETENÇÕES a ser DE enfrentada IMPOSTOS pelos E CONTRIBUIÇÕES profissionais de RH, Contabilidade e de Gestão Administrativa Palestrantes: André Bocchi da Silva Reginaldo

esocial SEMINÁRIO Uma realidade RETENÇÕES a ser DE enfrentada IMPOSTOS pelos E CONTRIBUIÇÕES profissionais de RH, Contabilidade e de Gestão Administrativa Palestrantes: André Bocchi da Silva Reginaldo

esocial Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Copyright 2013 1

esocial Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Copyright 2013 1 O que é esocial? É o projeto de escrituração digital da folha de pagamento e das obrigações trabalhistas, previdenciárias

esocial Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Copyright 2013 1 O que é esocial? É o projeto de escrituração digital da folha de pagamento e das obrigações trabalhistas, previdenciárias

NONO NONONO NO NONO NONO NONONO NONO CIESP Centro das Indústrias do Estado de São Paulo DR de Sorocaba

SPED Sistema Público de Escrituração Digital esocial NONO NONONO NO NONO NONO NONONO NONO CIESP Centro das Indústrias do Estado de São Paulo DR de Sorocaba 7 de outubro de 2014 O SPED Sistema Público de

SPED Sistema Público de Escrituração Digital esocial NONO NONONO NO NONO NONO NONONO NONO CIESP Centro das Indústrias do Estado de São Paulo DR de Sorocaba 7 de outubro de 2014 O SPED Sistema Público de

VISÃO GERAL DO E-SOCIAL

VISÃO GERAL DO E-SOCIAL 1 VISÃO GERAL DO E-SOCIAL SUMÁRIO 1.0 Introdução......03 2.0 Considerações Iniciais......03 2.1 Objeto do esocial......03 2.2 Conceito do esocial......03 2.3 Objetivos do projeto......03

VISÃO GERAL DO E-SOCIAL 1 VISÃO GERAL DO E-SOCIAL SUMÁRIO 1.0 Introdução......03 2.0 Considerações Iniciais......03 2.1 Objeto do esocial......03 2.2 Conceito do esocial......03 2.3 Objetivos do projeto......03

Cenário Atual. Os empregadores devem preencher inúmeras declarações e documentos que possuem as mesmas informações.

índice O que é o esocial?...03 Cenário Atual...04 Cenário Ideal...05 Abrangência...06 Identificadores das Empresas...07 Identificadores...08 Módulo Consulta Cadastral...09 Órgãos envolvidos no Projeto...11

índice O que é o esocial?...03 Cenário Atual...04 Cenário Ideal...05 Abrangência...06 Identificadores das Empresas...07 Identificadores...08 Módulo Consulta Cadastral...09 Órgãos envolvidos no Projeto...11

uma nova era nas relações entre Empregadores, Empregados e Governo. esocial - FECON 19/02/2014

esocial - FECON 19/02/2014 Contextualização - Objetivo do Projeto OBJETIVOS - O que é o esocial Conceitos básicos - Qualificação cadastral - Povoamento da base - Eventos Não periódicos - Eventos periódicos

esocial - FECON 19/02/2014 Contextualização - Objetivo do Projeto OBJETIVOS - O que é o esocial Conceitos básicos - Qualificação cadastral - Povoamento da base - Eventos Não periódicos - Eventos periódicos

O que é? Pra que serve? Quem promove? Como vai funcionar? O dia a dia? Quando começa? Agenda. E agora, o que tenho que fazer????

Fevereiro de 2014 O que é? Pra que serve? Quem promove? Como vai funcionar? O dia a dia? Quando começa? Agenda E agora, o que tenho que fazer???? O QUE É AFINAL? Componente do SPED (Sistema Público de

Fevereiro de 2014 O que é? Pra que serve? Quem promove? Como vai funcionar? O dia a dia? Quando começa? Agenda E agora, o que tenho que fazer???? O QUE É AFINAL? Componente do SPED (Sistema Público de

esocial Informações e Orientações Atualizadas

esocial Informações e Orientações Atualizadas Conceito e Objetivos do esocial O esocial é uma ação conjunta destes órgãos e entidades do governo federal: Caixa Econômica Federal Instituto Nacional do Seguro

esocial Informações e Orientações Atualizadas Conceito e Objetivos do esocial O esocial é uma ação conjunta destes órgãos e entidades do governo federal: Caixa Econômica Federal Instituto Nacional do Seguro

Projeto esocial Aspectos Legais

Projeto esocial Aspectos Legais ÍNDICE O que é o esocial Cenários e Leiaute Cronograma do Governo Fiscalização e Penalidades ÍNDICE O que é o esocial? O esocial é um projeto do Governo Federal, com implantação

Projeto esocial Aspectos Legais ÍNDICE O que é o esocial Cenários e Leiaute Cronograma do Governo Fiscalização e Penalidades ÍNDICE O que é o esocial? O esocial é um projeto do Governo Federal, com implantação

uma nova era nas relações entre Empregadores, Empregados e Governo. CISPED, 21/11/2013

CISPED, 21/11/2013 Aspectos Técnicos Utilização do CPF como chave do trabalhador associado ao PIS/NIT; Validação na base do CNIS CPF/PIS/Data de nascimento; Cadastramento inicial apenas dos vínculos ativos;

CISPED, 21/11/2013 Aspectos Técnicos Utilização do CPF como chave do trabalhador associado ao PIS/NIT; Validação na base do CNIS CPF/PIS/Data de nascimento; Cadastramento inicial apenas dos vínculos ativos;

e-social Alexandre Corrêa

e-social Alexandre Corrêa e-social O e-social consiste na escrituração digital da folha de pagamento e das obrigações trabalhistas, previdenciárias e fiscais. Permitirá uma fiscalização muito mais eficaz,

e-social Alexandre Corrêa e-social O e-social consiste na escrituração digital da folha de pagamento e das obrigações trabalhistas, previdenciárias e fiscais. Permitirá uma fiscalização muito mais eficaz,

Sistema Público de Escrituração Digital SPED

Sistema Público de Escrituração Digital SPED NF-e NFS-e ECD Contábil F-cont EFD - Folha EFD ICMS CT-e e-lalur EFD PIS/Cofins Contribuições Contribuinte RFB SEFAZ Leiaute Banco de Dados Procuração Eletrônica

Sistema Público de Escrituração Digital SPED NF-e NFS-e ECD Contábil F-cont EFD - Folha EFD ICMS CT-e e-lalur EFD PIS/Cofins Contribuições Contribuinte RFB SEFAZ Leiaute Banco de Dados Procuração Eletrônica

SPED Folha de Pagamento

SPED Folha de Pagamento Ricardo Nogueira www.ocftreinamento.com.br Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem, em muitos casos, as mesmas informações...

SPED Folha de Pagamento Ricardo Nogueira www.ocftreinamento.com.br Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem, em muitos casos, as mesmas informações...

e-social - (ex-efd Social)

") Relações do Trabalho, Folha de Pagamento e Obrigações á partir de JANEIRO-2014! O QUE VAI MUDAR? NOVO MODELO OPERACIONAL? POR ONDE COMEÇAR? E - SOCIAL e-social - (ex-efd Social) Projeto e-social Com a

Relações do Trabalho, Folha de Pagamento e Obrigações á partir de JANEIRO-2014! O QUE VAI MUDAR? NOVO MODELO OPERACIONAL? POR ONDE COMEÇAR? E - SOCIAL e-social - (ex-efd Social) Projeto e-social Com a

As novas obrigações trabalhistas e previdenciárias

As novas obrigações trabalhistas e previdenciárias JOHNATAN ABREU Janeiro de 2014 O que é o esocial? De acordo com o art. 2º da minuta da Portaria interministerial que regulamenta a ferramenta, é um instrumento

As novas obrigações trabalhistas e previdenciárias JOHNATAN ABREU Janeiro de 2014 O que é o esocial? De acordo com o art. 2º da minuta da Portaria interministerial que regulamenta a ferramenta, é um instrumento

esocial EFD FOLHA DE PAGAMENTO

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Aprovação e divulgação do leiaute (padronização)

") Legislação Início legal Ato Declaratório Executivo Sufis nº 5 de 17/07/2013, publicado no DOU em 18/07/2013 Aprovação e divulgação do leiaute (padronização) Manual V. 1.1 Site esocial - www.esocial.gov.br

Legislação Início legal Ato Declaratório Executivo Sufis nº 5 de 17/07/2013, publicado no DOU em 18/07/2013 Aprovação e divulgação do leiaute (padronização) Manual V. 1.1 Site esocial - www.esocial.gov.br

esocial Sistema de Escrituração das Obrigações Fiscais, Previdênciárias e Trabalhistas

esocial Sistema de Escrituração das Obrigações Fiscais, Previdênciárias e Trabalhistas O que é o esocial? O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial)

esocial Sistema de Escrituração das Obrigações Fiscais, Previdênciárias e Trabalhistas O que é o esocial? O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial)

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

E-SOCIAL. Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social.

E-SOCIAL Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social. O E-Social é um projeto do governo federal que vai unificar o envio de informações

E-SOCIAL Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social. O E-Social é um projeto do governo federal que vai unificar o envio de informações

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

Rio de Janeiro, 17/09/2013

Rio de Janeiro, 17/09/2013 Daniel Belmiro Fontes José Alberto Maia Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações... Termo de

Rio de Janeiro, 17/09/2013 Daniel Belmiro Fontes José Alberto Maia Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações... Termo de

Pilares do SPED EFD ICMS/IPI EFD IRPJ. esocial ECF ECD. EFD Contribuições. (NF-e, NFS-e, CT-e) Doc. Fiscais Eletrônicos

Doc. Fiscais Eletrônicos") Nossa trajetória... Doc. Fiscais Eletrônicos (NF-e, NFS-e, CT-e) ECD EFD ICMS/IPI EFD Contribuições EFD IRPJ Pilares do SPED esocial ECF Perfil 21 anos de atuação com dedicação exclusiva em projetos da

Nossa trajetória... Doc. Fiscais Eletrônicos (NF-e, NFS-e, CT-e) ECD EFD ICMS/IPI EFD Contribuições EFD IRPJ Pilares do SPED esocial ECF Perfil 21 anos de atuação com dedicação exclusiva em projetos da

03/05/2015. Entendendo o esocial

Entendendo o esocial 1 O que é o esocial O esocialé o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade

Entendendo o esocial 1 O que é o esocial O esocialé o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEPMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEPMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEERIO PALESTRA e-social

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEERIO PALESTRA e-social

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

Uma marca global, para uma empresa com serviços globais!

Uma marca global, para uma empresa com serviços globais! Quem somos? Fundada em 1998 em Curitiba, a Executiva é focada em soluções na área de Recursos Humanos, mais especificamente em Outsourcing de Processos

Uma marca global, para uma empresa com serviços globais! Quem somos? Fundada em 1998 em Curitiba, a Executiva é focada em soluções na área de Recursos Humanos, mais especificamente em Outsourcing de Processos

Projeto EFD Social Programa de Unificação do Crédito (Fazendário e Previdenciário)

") Projeto EFD Social Programa de Unificação do Crédito (Fazendário e Previdenciário) Projeto EFD Social Integra o Programa de Unificação do Crédito Previdenciário) PUC 1 (Fazendário e Iniciativa

Projeto EFD Social Programa de Unificação do Crédito (Fazendário e Previdenciário) Projeto EFD Social Integra o Programa de Unificação do Crédito Previdenciário) PUC 1 (Fazendário e Iniciativa

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

uma nova era nas relações entre Empregadores, Empregados e Governo. FIESP, 23/10/2013

FIESP, 23/10/2013 O que é o esocial? Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações... Termo de Rescisão Seguro Desemprego Consequências

FIESP, 23/10/2013 O que é o esocial? Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações... Termo de Rescisão Seguro Desemprego Consequências

Linha do Tempo até esocial

Linha do Tempo até esocial 2005 Nfe 2006 Sped Fiscal 2007 Sped Contábil 2011 Desoneração da Folha de Pagamento 2013 esocial Sped Folha INVESTIMENTO DA RFB T REX Fabricado pela IBM e montado nos Estados

Linha do Tempo até esocial 2005 Nfe 2006 Sped Fiscal 2007 Sped Contábil 2011 Desoneração da Folha de Pagamento 2013 esocial Sped Folha INVESTIMENTO DA RFB T REX Fabricado pela IBM e montado nos Estados

Agenda: ü Conceito do e- Social; ü Saúde e Segurança do Trabalho SSO- EHS; ü e- Social e a Saúde e Segurança do Trabalho;

Agenda: ü Conceito do e- Social; ü Saúde e Segurança do Trabalho SSO- EHS; ü e- Social e a Saúde e Segurança do Trabalho; 1. O que é o esocial? Um Sistema de Escrituração Fiscal Digital das obrigações

Agenda: ü Conceito do e- Social; ü Saúde e Segurança do Trabalho SSO- EHS; ü e- Social e a Saúde e Segurança do Trabalho; 1. O que é o esocial? Um Sistema de Escrituração Fiscal Digital das obrigações

Como o esocial muda o dia a dia da sua empresa?

Como o esocial muda o dia a dia da sua empresa? SISTEMA HUMANUS DE GESTÃO DE RH O QUE É O ESOCIAL? O esocial é um projeto do governo federal que vai unificar o envio de informações pelo empregador em relação

Como o esocial muda o dia a dia da sua empresa? SISTEMA HUMANUS DE GESTÃO DE RH O QUE É O ESOCIAL? O esocial é um projeto do governo federal que vai unificar o envio de informações pelo empregador em relação

SECRETARIA DA RECEITA FEDERAL DO BRASIL COMITÊ GESTOR DO ESOCIAL RESOLUÇÃO Nº 4, DE 20 DE AGOSTO DE 2015

SECRETARIA DA RECEITA FEDERAL DO BRASIL COMITÊ GESTOR DO ESOCIAL RESOLUÇÃO Nº 4, DE 20 DE AGOSTO DE 2015 FUNDAMENTAÇÃO LEGAL Decreto nº 8.373, de 11 de dezembro de 2014; Resolução n 2, de 3 de julho de

SECRETARIA DA RECEITA FEDERAL DO BRASIL COMITÊ GESTOR DO ESOCIAL RESOLUÇÃO Nº 4, DE 20 DE AGOSTO DE 2015 FUNDAMENTAÇÃO LEGAL Decreto nº 8.373, de 11 de dezembro de 2014; Resolução n 2, de 3 de julho de

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

TAX. esocial 2014. PAINEL FIEAM, CIEAM e CAMARA- NIPO BRASILEIRA. Abril de 2014 Tax

TAX esocial 2014 PAINEL FIEAM, CIEAM e CAMARA- NIPO BRASILEIRA Abril de 2014 Tax kpmg 1 Histórico T-Rex e Harpia A partir de 2006 a Receita Federal do Brasil colocou em operação um equipamento capaz de

TAX esocial 2014 PAINEL FIEAM, CIEAM e CAMARA- NIPO BRASILEIRA Abril de 2014 Tax kpmg 1 Histórico T-Rex e Harpia A partir de 2006 a Receita Federal do Brasil colocou em operação um equipamento capaz de

Legislação. Lei Complementar n 150/2015. Art. 7, parágrafo único, da Constituição Federal

Simples Doméstico Legislação Lei Complementar n 150/2015 Art. 7, parágrafo único, da Constituição Federal Quem é empregado doméstico? Art. 1 o da LC n 150/2015 Ao empregado doméstico, assim considerado

Simples Doméstico Legislação Lei Complementar n 150/2015 Art. 7, parágrafo único, da Constituição Federal Quem é empregado doméstico? Art. 1 o da LC n 150/2015 Ao empregado doméstico, assim considerado

Adequação ao esocial Como se preparar?

www.pwc.com.br/esocial Adequação ao esocial Como se preparar? Agenda 1 2 3 4 5 Introdução O que é o esocial? Pesquisa Como as empresas estão se preparando? Impactos Mudanças no manual e seus impactos Discussão

www.pwc.com.br/esocial Adequação ao esocial Como se preparar? Agenda 1 2 3 4 5 Introdução O que é o esocial? Pesquisa Como as empresas estão se preparando? Impactos Mudanças no manual e seus impactos Discussão

O que é o esocial? esocial subprojeto do SPED

O que é o esocial? esocial subprojeto do SPED Transmissão única Informações de folha de pagamento e de outras obrigações trabalhistas, previdenciárias e tributárias pelo empregador em relação aos seus

O que é o esocial? esocial subprojeto do SPED Transmissão única Informações de folha de pagamento e de outras obrigações trabalhistas, previdenciárias e tributárias pelo empregador em relação aos seus

14/11/2013. Centralização do FGTS. Surgimento do REMAG. Surgimento da GFIP. Surgimento do SPED. Histórico das Obrigações JOHNATAN ABREU

JOHNATAN ABREU Histórico das Obrigações Centralização do FGTS Surgimento do REMAG Surgimento da GFIP Surgimento do SPED 1 Objetivos do Projeto OBJETIVO: O esocial tem por objeto, informações trabalhistas,

JOHNATAN ABREU Histórico das Obrigações Centralização do FGTS Surgimento do REMAG Surgimento da GFIP Surgimento do SPED 1 Objetivos do Projeto OBJETIVO: O esocial tem por objeto, informações trabalhistas,

uma nova era nas relações entre Empregadores, Empregados e Governo. ABEMI Associação Brasileira de Engenharia Industrial São Paulo, 03/12/2013

ABEMI Associação Brasileira de Engenharia Industrial São Paulo, 03/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil O que é o esocial? Sistema de Escrituração Digital das Obrigações

ABEMI Associação Brasileira de Engenharia Industrial São Paulo, 03/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil O que é o esocial? Sistema de Escrituração Digital das Obrigações

uma nova era nas relações entre Empregadores, Empregados e Governo. AMCHAM-RJ, 24/02/2014

AMCHAM-RJ, 24/02/2014 Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações... Termo de Rescisão Seguro Desemprego Evento Trabalhista

AMCHAM-RJ, 24/02/2014 Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações... Termo de Rescisão Seguro Desemprego Evento Trabalhista

DEPARTAMENTO JURÍDICO TRABALHISTA BOLETIM 091/2015

DEPARTAMENTO JURÍDICO TRABALHISTA ADM 223/2015-29/09/2015 BOLETIM 091/2015 Fixados os critérios sobre o recolhimento obrigatório do FGTS pelo empregador doméstico e divulgada a versão 2 do manual de recolhimento

DEPARTAMENTO JURÍDICO TRABALHISTA ADM 223/2015-29/09/2015 BOLETIM 091/2015 Fixados os critérios sobre o recolhimento obrigatório do FGTS pelo empregador doméstico e divulgada a versão 2 do manual de recolhimento

Perguntas e Respostas do esocial Empregador Doméstico

Perguntas e Respostas do esocial Empregador Doméstico Versão 1.0 29/09/2015 Alterações em relação à versão anterior Não se aplica Simples Doméstico esocial 1. O que é o SIMPLES Doméstico? Vivemos um momento

Perguntas e Respostas do esocial Empregador Doméstico Versão 1.0 29/09/2015 Alterações em relação à versão anterior Não se aplica Simples Doméstico esocial 1. O que é o SIMPLES Doméstico? Vivemos um momento

esocial Abril 2014 Equipe de Legislação

esocial Abril 2014 Equipe de Legislação O que é o esocial? É um projeto do governo federal que vai unificar o envio de informações pelo empregador em relação aos seus empregados. Está sendo desenvolvido,

esocial Abril 2014 Equipe de Legislação O que é o esocial? É um projeto do governo federal que vai unificar o envio de informações pelo empregador em relação aos seus empregados. Está sendo desenvolvido,

e-social - VERSÃO 2.1

Recursos Humanos OBRIGAÇÕES TRABALHISTA E PREVIDENCIÁRIA NA FOLHA DE PAGAMENTO Março de 2016 - Brasília Realização Workshop OBRIGAÇÕES TRABALHISTA E PREVIDENCIÁRIA NA FOLHA DE PAGAMENTO Apresentação Com

Recursos Humanos OBRIGAÇÕES TRABALHISTA E PREVIDENCIÁRIA NA FOLHA DE PAGAMENTO Março de 2016 - Brasília Realização Workshop OBRIGAÇÕES TRABALHISTA E PREVIDENCIÁRIA NA FOLHA DE PAGAMENTO Apresentação Com

Fazendo referência à Circular da Caixa Econômica Federal nº 642, de 06.01.2014, publicada no DOU 1 de 07.01.2014, informamos:

Rio de Janeiro, 07 de janeiro de 2014 Of. Circ. Nº 012/13 Referência: Circular CEF nº 642/14 - Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas - esocial - Leiaute FGTS

Rio de Janeiro, 07 de janeiro de 2014 Of. Circ. Nº 012/13 Referência: Circular CEF nº 642/14 - Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas - esocial - Leiaute FGTS

O que é o esocial? Empregado

CICLO DE PALESTRAS O que é o esocial? É uma nova forma de registro de informações, também conhecida como folha de pagamento digital que unificará todos os sistemas. Empregado O Ato Declaratório Executivo

CICLO DE PALESTRAS O que é o esocial? É uma nova forma de registro de informações, também conhecida como folha de pagamento digital que unificará todos os sistemas. Empregado O Ato Declaratório Executivo

Soft Trade, desenvolvendo soluções para RH há 26 anos. WORKSHOP esocial. www.esocial.gov.br www.softtrade.com.br 14/02/2014

Soft Trade, desenvolvendo soluções para RH há 26 anos WORKSHOP esocial www.esocial.gov.br www.softtrade.com.br 14/02/2014 E agora, José?? Carlos Drummond de Andrade Solução? Problema? Afinal é bom para

Soft Trade, desenvolvendo soluções para RH há 26 anos WORKSHOP esocial www.esocial.gov.br www.softtrade.com.br 14/02/2014 E agora, José?? Carlos Drummond de Andrade Solução? Problema? Afinal é bom para

Entendendo o esocial

Entendendo o esocial O que éo esocial O esocial éo instrumento de unificação da prestação das informações referentes àescrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade

Entendendo o esocial O que éo esocial O esocial éo instrumento de unificação da prestação das informações referentes àescrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade

O esocial e os desafios trabalhistas. A mudança na rotina de pessoal.

O esocial e os desafios trabalhistas. A mudança na rotina de pessoal. esocial -É o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhista (esocial); -Trata-se de um projeto

O esocial e os desafios trabalhistas. A mudança na rotina de pessoal. esocial -É o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhista (esocial); -Trata-se de um projeto

Decreto 6.022 de 22/01/2007 Procedimentos para Janeiro de 2014

Decreto 6.022 de 22/01/2007 Procedimentos para Janeiro de 2014 ...Art. 2º O Sped (Sistema Público de Escrituração Digital) é instrumento que unifica as atividades de recepção, validação, armazenamento

Decreto 6.022 de 22/01/2007 Procedimentos para Janeiro de 2014 ...Art. 2º O Sped (Sistema Público de Escrituração Digital) é instrumento que unifica as atividades de recepção, validação, armazenamento

esocial PROJETO, IMPLANTAÇÃO E PRINCIPAIS IMPACTOS JUNTO A ADMINISTRAÇÃO PÚBLICA

esocial PROJETO, IMPLANTAÇÃO E PRINCIPAIS IMPACTOS JUNTO A ADMINISTRAÇÃO PÚBLICA PÚBLICO-ALVO Servidores de órgãos públicos federais, estaduais ou municipais e sociedades de economia mista, empresas privadas

esocial PROJETO, IMPLANTAÇÃO E PRINCIPAIS IMPACTOS JUNTO A ADMINISTRAÇÃO PÚBLICA PÚBLICO-ALVO Servidores de órgãos públicos federais, estaduais ou municipais e sociedades de economia mista, empresas privadas

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Andrezza Célia Moreira

Andrezza Célia Moreira Contadora e Perita Sócia da JANIR MOREIRA & CONTADORES ASSOCIADOS Conselheira do Conselho Regional de Contabilidade de Minas Gerais CRC-MG O esocial é um projeto do governo federal

Andrezza Célia Moreira Contadora e Perita Sócia da JANIR MOREIRA & CONTADORES ASSOCIADOS Conselheira do Conselho Regional de Contabilidade de Minas Gerais CRC-MG O esocial é um projeto do governo federal

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

esocial 2.0: Nova realidade para Escritórios Contábeis e seus Clientes Cátia Maria Soares Medeiros 19/05/2015 Vitória - ES

esocial 2.0: Nova realidade para Escritórios Contábeis e seus Clientes Cátia Maria Soares Medeiros 19/05/2015 Vitória - ES Regulamentação O que existia: Ato Declaratório SUFIS 05/2013 de 17 de julho de

esocial 2.0: Nova realidade para Escritórios Contábeis e seus Clientes Cátia Maria Soares Medeiros 19/05/2015 Vitória - ES Regulamentação O que existia: Ato Declaratório SUFIS 05/2013 de 17 de julho de

O que é o esocial? esocial subprojeto do SPED. MTE, CAIXA, RFB, Previdência, outros

O que é o esocial? esocial subprojeto do SPED Transmissão única Informações de folha de pagamento e de outras obrigações trabalhistas, previdenciárias e tributárias pelo empregador em relação aos seus

O que é o esocial? esocial subprojeto do SPED Transmissão única Informações de folha de pagamento e de outras obrigações trabalhistas, previdenciárias e tributárias pelo empregador em relação aos seus

APRENDA AS MUDANÇAS DE FORMA FÁCIL

2014 APRENDA AS MUDANÇAS DE FORMA FÁCIL I S O esocial está causando arrepios, mas pouca gente já sabe exatamente o que é. Em poucas palavras, o esocial é um programa do governo federal que tenta consolidar

2014 APRENDA AS MUDANÇAS DE FORMA FÁCIL I S O esocial está causando arrepios, mas pouca gente já sabe exatamente o que é. Em poucas palavras, o esocial é um programa do governo federal que tenta consolidar

Formulários Eletrônicos e Processos para o esocial

Formulários Eletrônicos e Processos para o esocial 1. Objetivos 2. Definições dos Formulários Eletrônicos 3. Validações Automáticas de Dados 4. Relatórios de Inconsistências 5. Definição e Regras Gerais

Formulários Eletrônicos e Processos para o esocial 1. Objetivos 2. Definições dos Formulários Eletrônicos 3. Validações Automáticas de Dados 4. Relatórios de Inconsistências 5. Definição e Regras Gerais

Navegação em Nuvem. Abrangência Atual

SPED Apresentação Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC

SPED Apresentação Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC

Andrezza Célia Moreira

Andrezza Célia Moreira Contadora e Perita Sócia da JANIR MOREIRA & CONTADORES ASSOCIADOS Conselheira do Conselho Regional de Contabilidade de Minas Gerais CRC-MG O esocial é um projeto do governo federal

Andrezza Célia Moreira Contadora e Perita Sócia da JANIR MOREIRA & CONTADORES ASSOCIADOS Conselheira do Conselho Regional de Contabilidade de Minas Gerais CRC-MG O esocial é um projeto do governo federal

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

Curso esocial voltado à Administração Pública - Uma Relação Transparente com o Fisco.

Mostrar Todos Curso esocial voltado à Administração Pública - Uma Relação Transparente com o Fisco. Aspectos Tributários e Trabalhistas, no SPED, através da prática aplicada. Agora é Oficial! Instituído

Mostrar Todos Curso esocial voltado à Administração Pública - Uma Relação Transparente com o Fisco. Aspectos Tributários e Trabalhistas, no SPED, através da prática aplicada. Agora é Oficial! Instituído

EFD-Social. Rio de Janeiro, 23 de Janeiro de 2013

EFD-Social Arquitetura Rio de Janeiro, 23 de Janeiro de 2013 Simplificação das Obrigações Tributárias Prestação de Serviço ao Contribuinte-Cidadão x Modelo Tributário Complexo Pacto Federativo Combate

EFD-Social Arquitetura Rio de Janeiro, 23 de Janeiro de 2013 Simplificação das Obrigações Tributárias Prestação de Serviço ao Contribuinte-Cidadão x Modelo Tributário Complexo Pacto Federativo Combate

II Seminário esocial Uma nova era nas relações entre empregadores, empregados e governo

II Seminário esocial Uma nova era nas relações entre empregadores, empregados e governo Câmara Americana de Comércio São Paulo / SP 02/10/2015 Paulo Roberto Magarotto Auditor-Fiscal da Receita Federal

II Seminário esocial Uma nova era nas relações entre empregadores, empregados e governo Câmara Americana de Comércio São Paulo / SP 02/10/2015 Paulo Roberto Magarotto Auditor-Fiscal da Receita Federal

Uma nova era nas relações entre Empregados, Empregadores e Governo

Uma nova era nas relações entre Empregados, Empregadores e Governo JOSE DE SOUZA MARQUES Contador e Advogado, pós graduado em Controladoria e Auditoria e em Direito Processual Tributário. Obrigações atuais

Uma nova era nas relações entre Empregados, Empregadores e Governo JOSE DE SOUZA MARQUES Contador e Advogado, pós graduado em Controladoria e Auditoria e em Direito Processual Tributário. Obrigações atuais

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI Inicialmente, cabe informar que a Matrícula CEI, de acordo com o artigo 17 da Instrução Normativa RFB nº 971/09, é considerada como cadastro

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI Inicialmente, cabe informar que a Matrícula CEI, de acordo com o artigo 17 da Instrução Normativa RFB nº 971/09, é considerada como cadastro

e-social expert PDF Trial Outubro 2013 Apoio O conteúdo desta apostila é de inteira responsabilidade da Lefisc.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca. www.notacarioca.rio.gov.br

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa

2015-08/02 - Boletim Informativo SISCOSERV Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa IRKO Organização Contábil Ltda. Rua Dom Jose de Barros, 177 2º andar São Paulo - Fone:

2015-08/02 - Boletim Informativo SISCOSERV Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa IRKO Organização Contábil Ltda. Rua Dom Jose de Barros, 177 2º andar São Paulo - Fone:

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO MATÉRIAS

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

Prefeitura Municipal de Castelo Av. Nossa Senhora da Penha, 103 Centro Cep: 29360 000 Castelo/ES Tel.: +55 28 3542 2124 8526

DECRETO Nº 13.492 DE 25 DE SETEMBRO DE 2014. INSTRUÇÃO NORMATIVA Nº 017/2014, DISPÕE SOBRE OS PROCEDIMENTOS PARA ELABORAÇÃO DA FOLHA DE PAGAMENTO NA PREFEITURA MUNICIPAL DE CASTELO / ES, E DÁ OUTRAS PROVIDÊNCIAS.

DECRETO Nº 13.492 DE 25 DE SETEMBRO DE 2014. INSTRUÇÃO NORMATIVA Nº 017/2014, DISPÕE SOBRE OS PROCEDIMENTOS PARA ELABORAÇÃO DA FOLHA DE PAGAMENTO NA PREFEITURA MUNICIPAL DE CASTELO / ES, E DÁ OUTRAS PROVIDÊNCIAS.

esocial Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas

esocial Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas SPED DECRETO 6.022/07 O QUE É? Art. 2º O esocial é o instrumento de unificação da prestação das informações

esocial Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas SPED DECRETO 6.022/07 O QUE É? Art. 2º O esocial é o instrumento de unificação da prestação das informações

Agora começa a ser implementado o esocial, que constituirá a maior e mais complexa parte do Sped.

Introdução O que é esocial? Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais das empresas

Introdução O que é esocial? Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais das empresas

esocial A TRANSFORMAÇÃO DA RELAÇÃO DE TRABALHO E DE ARRECAÇÃO SOBRE A FOLHA DE PAGAMENTO

esocial A TRANSFORMAÇÃO DA RELAÇÃO DE TRABALHO E DE ARRECAÇÃO SOBRE A FOLHA DE PAGAMENTO CENÁRIO ATUAL EMARANHADO DE NORMAS E LEIS INÚMERAS OBRIGAÇÕES ACESSÓRIAS INFORMAÇÕES NÃO CONSOLIDADAS E DE MÁ QUALIDADE

esocial A TRANSFORMAÇÃO DA RELAÇÃO DE TRABALHO E DE ARRECAÇÃO SOBRE A FOLHA DE PAGAMENTO CENÁRIO ATUAL EMARANHADO DE NORMAS E LEIS INÚMERAS OBRIGAÇÕES ACESSÓRIAS INFORMAÇÕES NÃO CONSOLIDADAS E DE MÁ QUALIDADE

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

Desvendando o esocial

Desvendando o esocial O que é o esocial? O esocial é um dos componentes do SPED e visa formalizar digitalmente as informações trabalhistas, previdenciárias e fiscais relativas a todos os empregados e empregadores,

Desvendando o esocial O que é o esocial? O esocial é um dos componentes do SPED e visa formalizar digitalmente as informações trabalhistas, previdenciárias e fiscais relativas a todos os empregados e empregadores,

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL. Educação Previdenciária

Todo(a) brasileiro(a), a partir de 16 anos de idade, pode filiar-se à Previdência Social e pagar mensalmente a contribuição para assegurar os seus direitos e a proteção à sua família. Vejamos com isso

Todo(a) brasileiro(a), a partir de 16 anos de idade, pode filiar-se à Previdência Social e pagar mensalmente a contribuição para assegurar os seus direitos e a proteção à sua família. Vejamos com isso

Impactos do esocial. Projeto multidisciplinar. Impactos. Substituição da GFIP e MANAD (RAIS, CAGED e DIRF prevista para 2015)

") Impactos do esocial Impactos Substituição da GFIP e MANAD (RAIS, CAGED e DIRF prevista para 2015) Disponibilização da DCTF Web PER/DCOMP como meio para compensações após a extinção da GFIP Projeto multidisciplinar

Impactos do esocial Impactos Substituição da GFIP e MANAD (RAIS, CAGED e DIRF prevista para 2015) Disponibilização da DCTF Web PER/DCOMP como meio para compensações após a extinção da GFIP Projeto multidisciplinar

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Desvendando o esocial

2011 Março de 2012 Outubro de 2012 1º semestre de 2013 Julho/2013 Primeiros layouts (não oficiais) Estudo dos layouts Primeira proposta de solução Segunda proposta de solução Indefinições do Governo Não

2011 Março de 2012 Outubro de 2012 1º semestre de 2013 Julho/2013 Primeiros layouts (não oficiais) Estudo dos layouts Primeira proposta de solução Segunda proposta de solução Indefinições do Governo Não

Cadastro de Atividades Econômicas da Pessoa Física. Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05)

") Cadastro de Atividades Econômicas da Pessoa Física Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Brasília, 27 de julho de 2014