Concentração em Bancos Nacionais Privados

|

|

|

- Carla Furtado Fidalgo

- 5 Há anos

- Visualizações:

Transcrição

1 Concentração em Bancos Nacionais Privados Fernando Nogueira da Costa Professor do IE-UNICAMP

2 traços comuns no esboço dos perfis dos bancos líderes Primeiro, todos bancos, em conjunto com empresas nãofinanceiras, fazem parte de grupo econômico forte. Segundo, atuam em todas atividades bancárias, seja de varejo, seja de atacado, entretanto, sem perderem o foco em seu nicho de mercado específico. Terceiro, cresceram através de fusões e aquisições bancárias, ganhando assim abrangência nacional, apesar de sempre privilegiarem a disputa de negócios na região mais dinâmica e no centro financeiro, i.é, em S. Paulo. Quarto, conseguiram opor barreira tecnológica aos seus concorrentes. Quinto, quando a moeda nacional está depreciada, não tem escala para almejar maior inserção internacional. 2

3 Estrutura da Apresentação Conglomeração Segmentação Concentração Tecnologia Internacionalização 3

4 Conglomeração econômico-financeira

5 auto-ajuda Antes de 1964, não existiam quaisquer restrições legais sobre o destino dos empréstimos dos bancos comerciais. A SUMOC a autoridade monetária apenas recomendava, como "boa técnica bancária", que os bancos não concedessem empréstimos à diretoria. Entretanto, não havia controle ou fiscalização. Assim, os banqueiros aplicavam em seus próprios grupos econômicos, através de empréstimos aos familiares. 5

6 principais vantagens da propriedade de banco por grupo econômico 1. o crédito fácil e imediato ao capital de giro das empresas do grupo; 2. o privilégio único das empresas do grupo obter financiamento de médios e longos prazos; 3. o ganho implícito nos juros reais negativos cobrados nos créditos concedidos às empresas do próprio grupo; 4. os elevados lucros da intermediação bancária, que decorriam das enormes diferenças entre juros recebidos por empréstimos e juros pagos pelos depósitos, permitidas principalmente pelas altas taxas de inflação. 6

7 grupos familiares Os lucros dos banqueiros se dirigiam aos investimentos agrários e urbanos em geral, e não apenas ao próprio setor bancário. Os lucros declarados na contabilidade oficial dos bancos não incluíam tanto os "ilegais" (a "caixa 2" com os juros cobrados "por fora"), quanto o dinheiro retirado sob forma de custos, ou seja, as remunerações pagas à diretoria, que era quase toda formada, na maioria dos bancos privados brasileiros, por pessoas das famílias que detinham o controle acionário. Em geral, não eram os próprios bancos que investiam seus lucros em empresas de outros setores, mas as famílias dos banqueiros, muitas vezes através das holdings ou das empresas líderes dos grupos econômicos. 7

8 diversificação setorial Todos os grandes bancos brasileiros faziam parte de grupos que contavam com dezenas de empresas, não só da área financeira, mas também de outros ramos de atividade, principalmente, indústria de alimentos, têxtil, não-metálicos, mineração, metalurgia, agropastoril, além dos setores imobiliário, comercial e de serviços, como diversões, hotéis, redes de lanchonetes, etc. Tais empresas não eram propriedades diretas dos bancos, mas tinham ou controle acionário detido por famílias dos banqueiros ou participações acionárias e relações de interesse com os bancos. 8

9 encolhimento e cautela no novo cenário de exposição à competição Nos anos 90, após a abertura do mercado interno à competição internacional e a queda súbita dos lucros inflacionários com floating, deu-se conta que aquele ciclo da história bancária tinha chegado ao fim. A fórmula do "supermercado financeiro", bem sucedida anteriormente, teve de ser revista. O crescimento desmedido deixou de ser garantia do sucesso, podendo inclusive significar exposição ao risco de fracassar. Daí, alguns dos bancos fora desse núcleo de líderes avaliaram que seria mais prudente o fortalecimento setorial em áreas que tradicionalmente já dominavam e não a diversificação. 9

10 10

11 11

12 12

13 13

14 concentração nos ativos 14

15 15

16 Lucro do Bradesco proveniente de atividades bancárias e de seguros 16

17 17

18 18

19 19

20 20

21 21

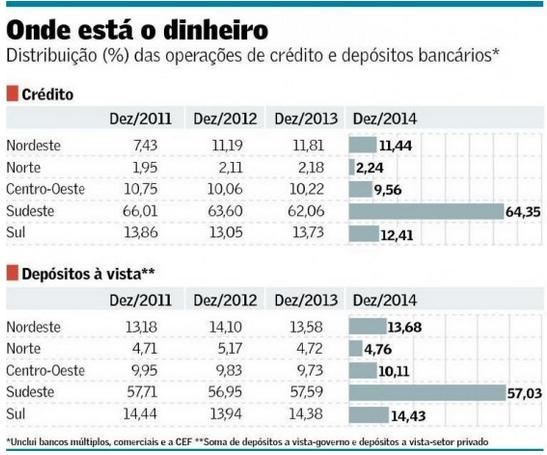

22 mercado de crédito brasileiro 22

23 Administração de Recursos de Terceiros 23

24 Segmentação bancária

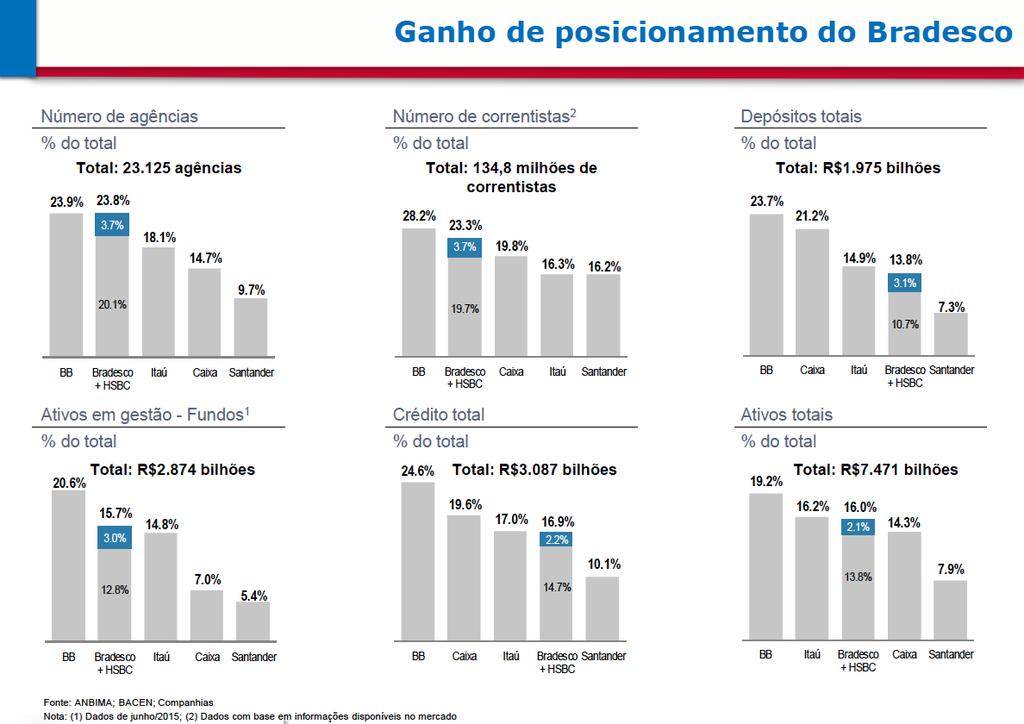

25 25

26 Banco Itaú No final dos anos 80, o Banco Itaú estava sem foco mercadológico e chegou até a perder pontos para a concorrência. Desde então, com a mudança de sua direção, definiu-se como banco essencialmente urbano, de varejo, mas com forte presença junto às médias e grandes empresas. Propôs-se a ter forte atuação nas áreas de serviços, principalmente em cobrança, e de crédito, com ênfase em operações tradicionais como descontos de duplicatas e adiantamentos de contratos de câmbio ACC. 26

27 estratégia do Banco Itaú O Banco Itaú concluiu que sua força não estava só nas inovações financeiras, mas na prestação de serviços para os clientes a preços competitivos. A estratégia do Banco Itaú também foi atuar em três mercados: 1. o de pessoas físicas, 2. o de médias empresas e 3. o de grandes corporações. Cada qual contava com estrutura própria, para atendê-lo. No varejo, passou a se dar tratamento diferenciado para cada cliente pessoa física, dando-lhe acesso a serviços bancários em função da reciprocidade dada pelo cliente. 27

28 perfil do cliente típico do Itaú Em função do volume de negócios para aplicações financeiras alternativas, o foco principal acabou se dirigindo para o cliente classe média. A cultura da empresa não permitia obter nem o relacionamento pessoal que o gerente do Bradesco tinha com o cliente popular, nem ter facilidade de alcançar as camadas de altas rendas, como faziam o Citibank e o Unibanco. Assim, o perfil do cliente típico do Itaú se delineou configurando o profissional liberal e/ou o assalariado de curso superior. 28

29 banco eletrônico" O atendimento pessoal ao cliente dono de pequena empresa era também imprescindível, pois a própria empresa não dispunha de contabilidade confiável. Esse foi outro ponto falho para o Itaú aprimorar, pois embora mantivesse, tradicionalmente, relacionamento pessoal com clientela desse perfil, não o tinha na proporção que o Bradesco nos centros urbanos e o Banco do Brasil no interior dispunham. A automação seguiu como um dos principais apelos do Banco Itaú junto ao mercado, mas passando a se esforçar para ser reconhecido por algo mais do que "Banco Eletrônico", como ele se autodenominava. A informática, somada à maior eficiência no atendimento pessoal à clientela, tornou-se centro estratégico do negócio. 29

30 Concentração bancária

31 estratégia de mercado dos maiores bancos nacionais privados Qualquer banco de varejo, para se tornar eficiente, tem que operar em larga escala. A estrutura montada para atender certo número de clientes é a mesma exigida para atender número muito maior. O varejo bancário, focado em ganho de escala e eficiência, implica em aquisição de concorrentes. A estratégia dos maiores bancos nacionais privados, portanto, foi crescer aproveitando oportunidades de aquisições de concorrentes em São Paulo e de bancos com nichos regionais, inclusive os estaduais, ganhando maior escala nacional. 31

32 market-share do Bradesco 32

33 33

34 Base de Clientes do Itaú 34

: 26 (IT) + 26,5 (BR) + 20,8")

: 67,8 (BR) + 62,1 (IT) + 62,0 (CX)")

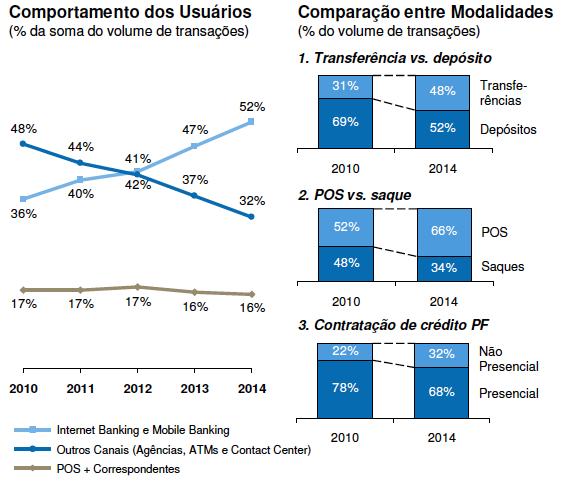

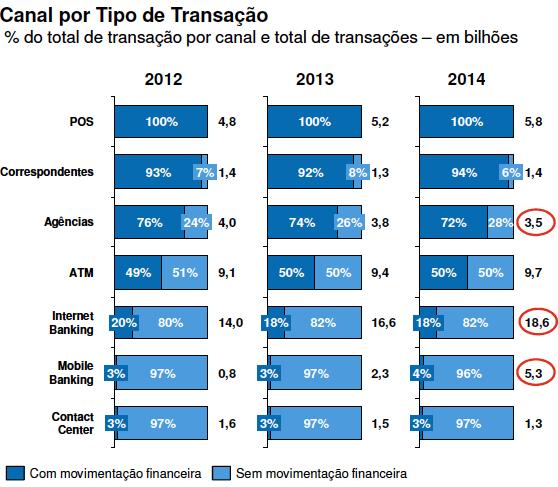

35 Clientes da Caixa Econômica Federal Clientes do Banco do Brasil Soma de Contas Correntes (milhares): 26 (IT) + 26,5 (BR) + 20,8 (CX) + 36,1 (BB) = 108,4 milhões. Base de Clientes (milhares): 67,8 (BR) + 62,1 (IT) + 62,0 (CX) + 56,0 (BB) = 247,9 milhões! 35

")

36 A POF indica o número de famílias residentes em áreas urbanas e rurais: 48,8 milhões na área urbana (84,4%) e apenas 9,0 milhões (15,6%) na área rural. 36

37 37

38 38

39 39

40 40

41 Rede de agências nos Estados por banco em julho de 2010 A capital de São Paulo possuía, em janeiro de 1997, segundo dados da FEBRABAN, 116 sedes de bancos, ou seja, mais da metade dos 229 bancos então existentes no Brasil adotaram-na como o centro de decisões financeiras. Da rede nacional de agências, 11,7% estavam na cidade de São Paulo e quase 1/3 no Estado. Segundo pesquisa do SEADE, o Estado de São Paulo possui cerca de 46% e 33% da 41 clientela bancária nacional pessoas físicas e pessoas jurídicas, respectivamente.

42 42

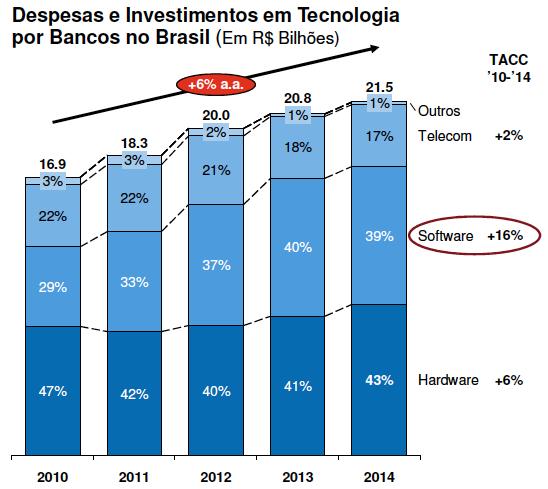

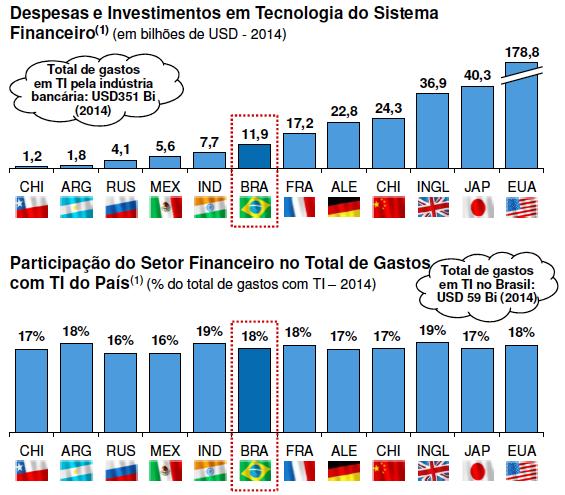

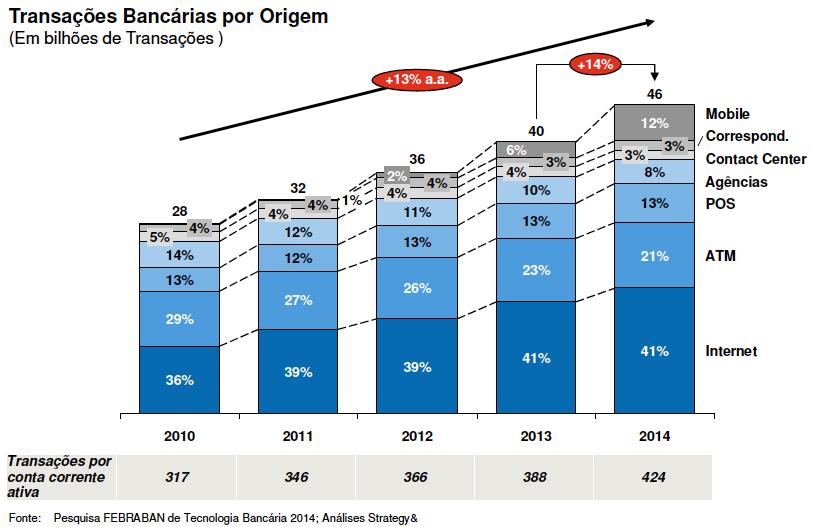

43 Tecnologia bancária

44 estrutura de mercado A concorrência por clientes depositantes não ocorre de acordo com modelos abstratos de competição perfeita em torno de preços menores juros e tarifas, mas sim em disponibilidade e qualidade de produtos e serviços bancários. Em estrutura de mercado caracterizada por oligopólio diferenciado (e concentrado), os líderes sempre foram pioneiros na automação bancária e no atendimento eletrônico massivo. 44

45 bancos menores Os bancos menores, que atuavam no atacado e/ou em nicho de mercado, não investiam em tecnologias de atendimento para clientes. A capacitação de seus técnicos especializados e a tecnologia voltada para sua área de atuação eram mais estratégicas do que a disponibilidade de tecnologias para clientes. 45

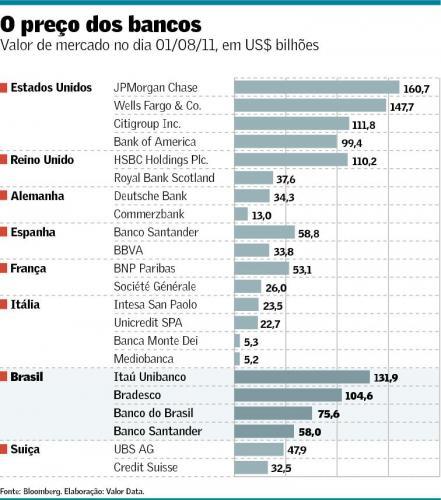

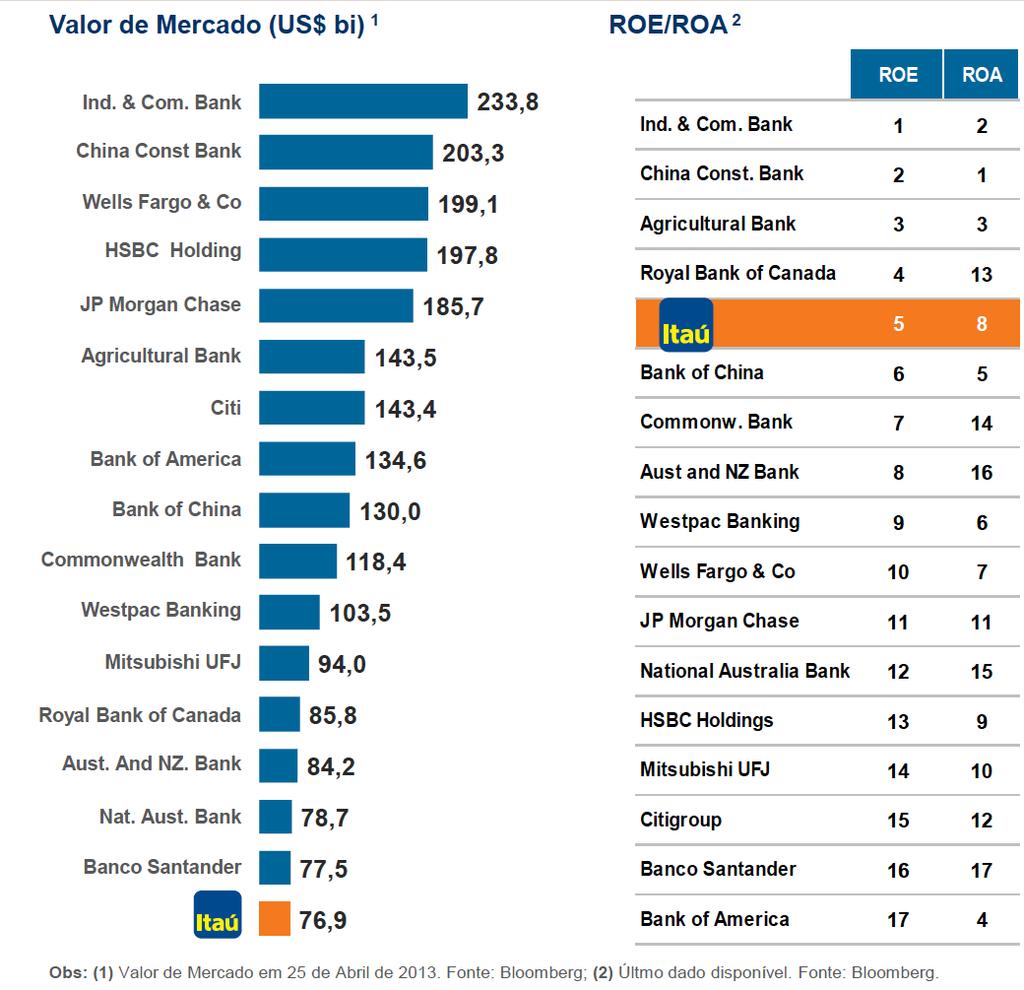

46 concentração de equipamentos de auto-atendimento A concentração de equipamentos de auto-atendimento ocorreu de maneira quase absoluta nos bancos gigantes do varejo. Percebia-se, nitidamente, a barreira tecnológica existente entre: 1. a atuação no mercado de atacado caso dos micro, pequenos e médios bancos; e 2. a atuação no mercado de varejo casos dos bancos grandes e gigantes. 46

47 barreira tecnológica Os gastos anuais dos bancos gigantes em hardware, software e serviços representavam volume de investimentos acumulado significativo, mesmo para bancos de escala internacional, considerando que o mercado brasileiro não era a prioridade estratégica deles. Hipótese: a barreira tecnológica seria um dos obstáculos impostos à conquista do mercado de varejo brasileiro, inclusive aos bancos estrangeiros. 47

48 48

49 49

50 50

51 51

52 52

53 Internacionalização bancária

54 Atuação global do Itaú 54

55 55

56 escala necessária para alguma investida internacional Os rankings de ativos revelam que, no setor bancário, a escala necessária para investida internacional é muito maior do que a exigida para empresa não-financeira. Assim, é de se esperar ousadia maior dos maiores bancos brasileiros apenas quando os espaços de crescimento interno no país fossem se esgotando. Isso está longe de acontecer no Brasil, tanto pelo lado do crescimento da clientela, quanto pelo lado do mercado de crédito. 56

57 operações com moeda nacional Outro fator limitante é que os bancos brasileiros operam, fundamentalmente, com a moeda nacional. Quando esse seu poder de comando de decisões é convertido pelo padrão monetário hegemônico na economia mundial, o dólar, eles não alcançam competitividade internacional. 57

58 58

59 59

60

Concentração em Bancos Nacionais Privados

Concentração em Bancos Nacionais Privados Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ traços comuns no esboço dos perfis dos bancos líderes Primeiro,

Concentração em Bancos Nacionais Privados Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ traços comuns no esboço dos perfis dos bancos líderes Primeiro,

Na hora de investir, conte com o conhecimento e a segurança do maior grupo financeiro de Portugal.

Na hora de investir, conte com o conhecimento e a segurança do maior grupo financeiro de Portugal. 1 Grupo Caixa Geral de Depósitos A CGD é o maior grupo financeiro português e detém a maior plataforma

Na hora de investir, conte com o conhecimento e a segurança do maior grupo financeiro de Portugal. 1 Grupo Caixa Geral de Depósitos A CGD é o maior grupo financeiro português e detém a maior plataforma

Bancos Nacionais Privados

Bancos Nacionais Privados Concentração bancária Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ traços comuns no esboço dos perfis dos bancos líderes Primeiro,

Bancos Nacionais Privados Concentração bancária Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ traços comuns no esboço dos perfis dos bancos líderes Primeiro,

Na hora de investir, conte com o conhecimento e a segurança do maior grupo financeiro de Portugal.

Na hora de investir, conte com o conhecimento e a segurança do maior grupo financeiro de Portugal. 1 Grupo Caixa Geral de Depósitos A CGD é o maior grupo financeiro português e detém a maior plataforma

Na hora de investir, conte com o conhecimento e a segurança do maior grupo financeiro de Portugal. 1 Grupo Caixa Geral de Depósitos A CGD é o maior grupo financeiro português e detém a maior plataforma

Introdução ao Estudo da Economia. Contextualização. Aula 3. Instrumentalização. Estruturas de Mercado. Prof. Me. Ciro Burgos

Introdução ao Estudo da Economia Aula 3 Contextualização Prof. Me. Ciro Burgos É fundamental conhecer as estruturas de mercado, onde a empresa atua, para agir de forma correta Como agem; impactos sobre

Introdução ao Estudo da Economia Aula 3 Contextualização Prof. Me. Ciro Burgos É fundamental conhecer as estruturas de mercado, onde a empresa atua, para agir de forma correta Como agem; impactos sobre

Com inadimplência e provisões sob controle, Santander Brasil alcança lucro líquido de R$ 1,7 bilhão NOTA DE IMPRENSA

NOTA DE IMPRENSA RESULTADOS 1º TRIMESTRE 2016 Com inadimplência e provisões sob controle, Santander Brasil alcança lucro líquido de R$ 1,7 bilhão Os bancos, no atual momento da economia, têm um papel fundamental,

NOTA DE IMPRENSA RESULTADOS 1º TRIMESTRE 2016 Com inadimplência e provisões sob controle, Santander Brasil alcança lucro líquido de R$ 1,7 bilhão Os bancos, no atual momento da economia, têm um papel fundamental,

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P J U L H O, 2 0 1 7 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: R$ 4,9 bilhões Saldo: R$ 525,4 bilhões Financiamentos

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P J U L H O, 2 0 1 7 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: R$ 4,9 bilhões Saldo: R$ 525,4 bilhões Financiamentos

Resultados 3º Trimestre 2012

Resultados 3º Trimestre 2012 jan/03 abr/03 jul/03 out/03 jan/04 abr/04 jul/04 out/04 jan/05 abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09

Resultados 3º Trimestre 2012 jan/03 abr/03 jul/03 out/03 jan/04 abr/04 jul/04 out/04 jan/05 abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09

Resultados dos balanços dos três maiores bancos privados do país BRADESCO, ITAÚ UNIBANCO E SANTANDER (EXERCÍCIO DE 2018)

") Resultados dos balanços dos três maiores bancos privados do país 1 BRADESCO, ITAÚ UNIBANCO E SANTANDER (EXERCÍCIO DE 2018) (em R$ milhões) 24.879 19.024 9.953 25.733 21.564 12.398 Os lucros dos maiores

Resultados dos balanços dos três maiores bancos privados do país 1 BRADESCO, ITAÚ UNIBANCO E SANTANDER (EXERCÍCIO DE 2018) (em R$ milhões) 24.879 19.024 9.953 25.733 21.564 12.398 Os lucros dos maiores

Resultados Consolidados 1T2013

Resultados Consolidados 1T2013 15 de maio de 2013 Relações com Investidores Relações com Investidores pág 1 Disclaimer Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas,

Resultados Consolidados 1T2013 15 de maio de 2013 Relações com Investidores Relações com Investidores pág 1 Disclaimer Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas,

Gestão Financeira. Plano de Aula - 12 Aulas (Aulas de 1 hora)

") 6640 - Gestão Financeira Plano de Aula - 12 Aulas (Aulas de 1 hora) Aula 1 Capítulo 1 - Introdução 1. I ntrodução...25 1.1. Controle Financeiro...30 1.2. Projeção Financeira...30 1.3. Responsabilidade

6640 - Gestão Financeira Plano de Aula - 12 Aulas (Aulas de 1 hora) Aula 1 Capítulo 1 - Introdução 1. I ntrodução...25 1.1. Controle Financeiro...30 1.2. Projeção Financeira...30 1.3. Responsabilidade

Desnacionalização: Reserva e Abertura do Mercado aos Bancos Estrangeiros

Desnacionalização: Reserva e Abertura do Mercado aos Bancos Estrangeiros Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ desnacionalização bancária No final

Desnacionalização: Reserva e Abertura do Mercado aos Bancos Estrangeiros Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ desnacionalização bancária No final

Banco Itaú S.A. Sumário Executivo. Highlights. Análise Gerencial da Operação 1. Short Term Deposit Deposit Notes/CD Program AAA

Highlights (exceto onde indicado) Short Term Deposit Deposit Notes/CD Program AAA (1)Não considera a emissão de ações EP (Escritural Preferencial) prevista na aquisição do Banco BBA. (2) Os efeitos da

Highlights (exceto onde indicado) Short Term Deposit Deposit Notes/CD Program AAA (1)Não considera a emissão de ações EP (Escritural Preferencial) prevista na aquisição do Banco BBA. (2) Os efeitos da

Os maiores. Destaques Conglomerados Financeiros

Os maiores Surgem novos líderes O Banco do Brasil (BB) destacou-se como a maior instituição em operações de crédito e em depósitos totais no ano passado entre os 100 maiores Conglomerados Financeiros do

Os maiores Surgem novos líderes O Banco do Brasil (BB) destacou-se como a maior instituição em operações de crédito e em depósitos totais no ano passado entre os 100 maiores Conglomerados Financeiros do

TÉCNICO EM AUTOMAÇÃO INDUSTRIAL. Gestão da Qualidade Aula 03 Prof. Ms. Claudemir Claudino Alves

TÉCNICO EM AUTOMAÇÃO INDUSTRIAL Gestão da Qualidade Aula 03 Prof. Ms. Claudemir Claudino Alves No que devemos pensar antes de estabelecermos qualquer nível de desempenho para uma organização? Uma clara

TÉCNICO EM AUTOMAÇÃO INDUSTRIAL Gestão da Qualidade Aula 03 Prof. Ms. Claudemir Claudino Alves No que devemos pensar antes de estabelecermos qualquer nível de desempenho para uma organização? Uma clara

Conhecimentos Bancários. Item Crédito Rural

Conhecimentos Bancários Item 2.2.7- Crédito Rural Conhecimentos Bancários Item 2.2.7- Crédito Rural Sistema Nacional de Crédito Rural (SNCR) Normas BACEN Conhecimentos Bancários Item 2.2.7- Crédito Rural

Conhecimentos Bancários Item 2.2.7- Crédito Rural Conhecimentos Bancários Item 2.2.7- Crédito Rural Sistema Nacional de Crédito Rural (SNCR) Normas BACEN Conhecimentos Bancários Item 2.2.7- Crédito Rural

Cooperar para crescer juntos. Parceria segura para geração de resultados

Cooperar para crescer juntos Parceria segura para geração de resultados NOSSA VOCAÇÃO A Seguros Unimed nasceu para desenvolver o modelo de previdência privada para os médicos cooperados. Em 1989, o Sistema

Cooperar para crescer juntos Parceria segura para geração de resultados NOSSA VOCAÇÃO A Seguros Unimed nasceu para desenvolver o modelo de previdência privada para os médicos cooperados. Em 1989, o Sistema

TÓPICOS DE CIÊNCIAS ECONÔMICAS

TÓPICOS DE CIÊNCIAS ECONÔMICAS (EXECÍCIOS DA UNIDADE 2) (PROFª. GLAUCEMIR BARROS) (UNIFOR) Marque a alternativa correta: 1) Caracteriza o escambo: a) ( ) regime de trocas diretas b) ( ) trocas amonetárias

TÓPICOS DE CIÊNCIAS ECONÔMICAS (EXECÍCIOS DA UNIDADE 2) (PROFª. GLAUCEMIR BARROS) (UNIFOR) Marque a alternativa correta: 1) Caracteriza o escambo: a) ( ) regime de trocas diretas b) ( ) trocas amonetárias

Prof. Marcelo Delsoto

Conceitos Gerais Investimento é um conceito originário do campo da Economia e que tem uma grande importância para as organizações. O investimento, em seu sentido econômico, significa utilizar recursos

Conceitos Gerais Investimento é um conceito originário do campo da Economia e que tem uma grande importância para as organizações. O investimento, em seu sentido econômico, significa utilizar recursos

Sumário. Prefácio, 15. Introdução, 19. Parte I Modelagem, Comportamentos e Planejamento, 25

Sumário Prefácio, 15 Introdução, 19 Parte I Modelagem, Comportamentos e Planejamento, 25 1 Modelagem da empresa, 27 1.1 Perspectiva histórica da administração e modelos, 27 1.1.1 Modelos, 28 1.1.2 Escola

Sumário Prefácio, 15 Introdução, 19 Parte I Modelagem, Comportamentos e Planejamento, 25 1 Modelagem da empresa, 27 1.1 Perspectiva histórica da administração e modelos, 27 1.1.1 Modelos, 28 1.1.2 Escola

1º BLOCO Histórico Acordo de Basiléia I Acordo de Basiléia II Função Do SFN Divisão Do SFN Instituições Financeiras (IF)

") 1º BLOCO... 2... 2 Histórico... 2 Acordo de Basiléia I... 2 Acordo de Basiléia II... 3 Função Do SFN... 3 Divisão Do SFN... 4 Instituições Financeiras (IF)... 5 O Sistema Financeiro Nacional pode ser definido

1º BLOCO... 2... 2 Histórico... 2 Acordo de Basiléia I... 2 Acordo de Basiléia II... 3 Função Do SFN... 3 Divisão Do SFN... 4 Instituições Financeiras (IF)... 5 O Sistema Financeiro Nacional pode ser definido

PROCESSO DE AGREGAÇÃO

SOBRE O RELATÓRIO Competitividade Brasil: comparação com países selecionados Avalia os determinantes da competitividade de um país. Analisa NOVE FATORES que condicionam a capacidade das empresas de concorrer

SOBRE O RELATÓRIO Competitividade Brasil: comparação com países selecionados Avalia os determinantes da competitividade de um país. Analisa NOVE FATORES que condicionam a capacidade das empresas de concorrer

Ministério da Fazenda Ministério da Fazenda

1!""# 1 2 $ Serviço de utilidade pública Mercado com acesso regulado Assimetria de informação Custos de transferência Aumento do número de reclamações por parte dos consumidores Em setembro deste ano foi

1!""# 1 2 $ Serviço de utilidade pública Mercado com acesso regulado Assimetria de informação Custos de transferência Aumento do número de reclamações por parte dos consumidores Em setembro deste ano foi

RELEASE DE RESULTADOS 4T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS 2T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

Você espera o melhor. A gente faz. Junho / 2015

Você espera o melhor. A gente faz. Junho / 2015 SEÇÃO 1 Visão Geral da Companhia História de Empreendedorismo e Crescimento 2014 1993 Fundação com 16 carros 2008 PRIVATE EQUITY maior disciplina financeira

Você espera o melhor. A gente faz. Junho / 2015 SEÇÃO 1 Visão Geral da Companhia História de Empreendedorismo e Crescimento 2014 1993 Fundação com 16 carros 2008 PRIVATE EQUITY maior disciplina financeira

[TARIFAS BANCÁRIAS] Taxas cobradas por relacionamento não substituirão a TAC, diz BC

![[TARIFAS BANCÁRIAS] Taxas cobradas por relacionamento não substituirão a TAC, diz BC](/thumbs/66/55178255.jpg "[TARIFAS BANCÁRIAS] Taxas cobradas por relacionamento não substituirão a TAC, diz BC") Dentre as únicas 20 tarifas bancárias que serão permitidas a partir de 30 de abril, duas delas serão cobradas pelo relacionamento com o banco. Segundo consta na determinação do CMN (Conselho Monetário

Dentre as únicas 20 tarifas bancárias que serão permitidas a partir de 30 de abril, duas delas serão cobradas pelo relacionamento com o banco. Segundo consta na determinação do CMN (Conselho Monetário

ANÁLISE DO BALANÇO DO BANCO DO BRASIL. - 1º Trimestre de

ANÁLISE DO BALANÇO DO BANCO DO BRASIL - 1º Trimestre de 2017 - 2.512 2.648 2.359 1.286 2.465 1.801 2.246 2.337 963 1.747 2.443 2.515 Lucro Líquido X Lucro Líquido Ajustado (exclui efeitos extraordinários)

ANÁLISE DO BALANÇO DO BANCO DO BRASIL - 1º Trimestre de 2017 - 2.512 2.648 2.359 1.286 2.465 1.801 2.246 2.337 963 1.747 2.443 2.515 Lucro Líquido X Lucro Líquido Ajustado (exclui efeitos extraordinários)

Segmentos Varejo e Prime Josué Augusto Pancini. Diretor Vice-Presidente

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

Os Bancos nunca perdem

Boletim Econômico Edição nº 85 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os Bancos nunca perdem 1 Dados patrimoniais dos gigantes do Sistema Financeiro Nacional O total

Boletim Econômico Edição nº 85 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os Bancos nunca perdem 1 Dados patrimoniais dos gigantes do Sistema Financeiro Nacional O total

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P D E Z E M B R O, 2 0 1 6 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: R$ 9,0 bilhões Saldo: R$ 516,0 bilhões Financiamentos

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P D E Z E M B R O, 2 0 1 6 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: R$ 9,0 bilhões Saldo: R$ 516,0 bilhões Financiamentos

RELEASE DE RESULTADOS 1T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P A B R I L, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 25 de abril de 2017 Crédito imobiliário totaliza R$ 4,01 bilhões em março

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P A B R I L, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 25 de abril de 2017 Crédito imobiliário totaliza R$ 4,01 bilhões em março

Apresentação da Companhia. Dezembro 2016

Apresentação da Companhia Dezembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Dezembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Você espera o melhor. A gente faz. Novembro / 2015

Você espera o melhor. A gente faz. Novembro / 2015 SEÇÃO 1 Visão Geral da Companhia Estrutura Societária Controladores Pátria Investimentos DVG1 Banco Votorantim Empreendimentos e Participações Outros*

Você espera o melhor. A gente faz. Novembro / 2015 SEÇÃO 1 Visão Geral da Companhia Estrutura Societária Controladores Pátria Investimentos DVG1 Banco Votorantim Empreendimentos e Participações Outros*

Aula 3- Forças Competitivas

Aula 3- Forças Competitivas Professora Bruna Panzarini Michael Porter Autor de teorias e de livros sobre estratégias e competitividade, Michael Eugene Porter nasceu em Michigan em 1947. Professor na Harvard

Aula 3- Forças Competitivas Professora Bruna Panzarini Michael Porter Autor de teorias e de livros sobre estratégias e competitividade, Michael Eugene Porter nasceu em Michigan em 1947. Professor na Harvard

RELATÓRIO DE INTELIGÊNCIA MENSAL

RESUMO EXECUTIVO Este relatório apresenta pontos relevantes, levantados pela Associação Brasileira da Indústria Têxtil e de Confecção (ABIT) sobre as perspectivas para o vestuário em 2011. O documento

RESUMO EXECUTIVO Este relatório apresenta pontos relevantes, levantados pela Associação Brasileira da Indústria Têxtil e de Confecção (ABIT) sobre as perspectivas para o vestuário em 2011. O documento

3T11 - Itens Patrimoniais - R$ milhões

3T11 - Itens Patrimoniais - R$ milhões set/10 set/11 s/ set/10 (%) Ativos Totais 796.815 949.781 19,2 Circulante e não Circulante 777.528 927.456 19,3 Ativos Liquidez 282.440 336.724 19,2 Operações de

3T11 - Itens Patrimoniais - R$ milhões set/10 set/11 s/ set/10 (%) Ativos Totais 796.815 949.781 19,2 Circulante e não Circulante 777.528 927.456 19,3 Ativos Liquidez 282.440 336.724 19,2 Operações de

DATA CEMPRO LOGINVEST FUNDO DE INVESTIMENTO IMOBILIARIO INDUSTRIAL. CNPJ: / Balancete Analítico - verificação

Folha: 1 1 Ativo 78.002.546,22 D 3.479.588,16 3.603.790,69 77.878.343,69 D 1.1 Circulante 3.002.546,22 D 3.479.588,16 3.603.790,69 2.878.343,69 D 1.1.01 Disponibilidades 1.219.610,38 D 2.432.113,25 2.614.819,70

Folha: 1 1 Ativo 78.002.546,22 D 3.479.588,16 3.603.790,69 77.878.343,69 D 1.1 Circulante 3.002.546,22 D 3.479.588,16 3.603.790,69 2.878.343,69 D 1.1.01 Disponibilidades 1.219.610,38 D 2.432.113,25 2.614.819,70

CONHEÇA O MERCADO FINANCEIRO

CONHEÇA O MERCADO FINANCEIRO Prepare-se para descobrir como funciona o Sistema Financeiro Nacional e entender a posição que o Bradesco ocupa nesse panorama. Direitos autorais reservados, proibida a reprodução

CONHEÇA O MERCADO FINANCEIRO Prepare-se para descobrir como funciona o Sistema Financeiro Nacional e entender a posição que o Bradesco ocupa nesse panorama. Direitos autorais reservados, proibida a reprodução

Teleconferência com a imprensa Resultados do 1º semestre de Caio Ibrahim David Vice-Presidente Executivo, CFO e CRO

Teleconferência com a imprensa Resultados do 1º semestre de 2018 Caio Ibrahim David Vice-Presidente Executivo, CFO e CRO 1 Cenário Macroeconômico Global PIB (%) Projeções Itaú Unibanco 2016 2017 2018 2019

Teleconferência com a imprensa Resultados do 1º semestre de 2018 Caio Ibrahim David Vice-Presidente Executivo, CFO e CRO 1 Cenário Macroeconômico Global PIB (%) Projeções Itaú Unibanco 2016 2017 2018 2019

Rede de Atendimento e Market Share

Rede de Atendimento e Market Share Posicionamento Nacional Indicadores Dez/06 Dez/07 Dez/08 Dez/09 Dez/10 Set/11 Ativo Total 14º 14º 12º 10º 11º 11º Patrimônio Líquido 18º 14º 13º 11º 12º 11º Depósitos

Rede de Atendimento e Market Share Posicionamento Nacional Indicadores Dez/06 Dez/07 Dez/08 Dez/09 Dez/10 Set/11 Ativo Total 14º 14º 12º 10º 11º 11º Patrimônio Líquido 18º 14º 13º 11º 12º 11º Depósitos

Política Monetária CONSELHO REGIONAL DE ECONOMIA. Consultoria Desenvolvendo soluções, alavancando resultados!

Política Monetária 2 CONSELHO REGIONAL DE ECONOMIA Consultoria Desenvolvendo soluções, alavancando resultados! Trajetória crescente do endividamento familiar com o sistema financeiro O aumento do volume

Política Monetária 2 CONSELHO REGIONAL DE ECONOMIA Consultoria Desenvolvendo soluções, alavancando resultados! Trajetória crescente do endividamento familiar com o sistema financeiro O aumento do volume

IMPORTÂNCIA DOS BANCOS PÚBLICOS PARA O ESTADO E PARA O PAÍS

IMPORTÂNCIA DOS BANCOS PÚBLICOS PARA O ESTADO E PARA O PAÍS 18 de janeiro de 2017 Concentração bancária Como é o setor bancário no Brasil? Tendência de redução do número de bancos e bancários Mercado concentrado;

IMPORTÂNCIA DOS BANCOS PÚBLICOS PARA O ESTADO E PARA O PAÍS 18 de janeiro de 2017 Concentração bancária Como é o setor bancário no Brasil? Tendência de redução do número de bancos e bancários Mercado concentrado;

Lucro Líquido. Em R$ milhões

1 Lucro Líquido Em R$ milhões 2 Patrimônio Líquido Em R$ milhões 3 Rentabilidade sobre Patrimônio Líquido Médio Em % 4 Ativos Totais Em R$ milhões Variação % 3M 6M 12M 4,1% 6,9% 12,1% 27.743,3 28.573,2

1 Lucro Líquido Em R$ milhões 2 Patrimônio Líquido Em R$ milhões 3 Rentabilidade sobre Patrimônio Líquido Médio Em % 4 Ativos Totais Em R$ milhões Variação % 3M 6M 12M 4,1% 6,9% 12,1% 27.743,3 28.573,2

BRDE Soluções para o. Próprios. Paulo Cesar Starke Junior Superintendente Juliana Souza Dallastra Gerente de Planejamento

BRDE Soluções para o Financiamento de Recursos Paulo Cesar Starke Junior Superintendente Juliana Souza Dallastra Gerente de Planejamento 2 Onde conseguir recursos UOL 03/09/2013 A resposta é a mais óbvia

BRDE Soluções para o Financiamento de Recursos Paulo Cesar Starke Junior Superintendente Juliana Souza Dallastra Gerente de Planejamento 2 Onde conseguir recursos UOL 03/09/2013 A resposta é a mais óbvia

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P F E V E R E I R O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 24 de março de 2017 Crédito imobiliário totaliza R$ 2,95 bilhões

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P F E V E R E I R O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 24 de março de 2017 Crédito imobiliário totaliza R$ 2,95 bilhões

Índice. Nossa Empresa Governança Corporativa Análise Comparativa Nossos Números Sustentabilidade Responsabilidade Social Perspectivas

CICLO APIMEC 2009 Índice Nossa Empresa Governança Corporativa Análise Comparativa Nossos Números Sustentabilidade Responsabilidade Social Perspectivas 2 Nossa Empresa Fundação em 12 de setembro de 1928;

CICLO APIMEC 2009 Índice Nossa Empresa Governança Corporativa Análise Comparativa Nossos Números Sustentabilidade Responsabilidade Social Perspectivas 2 Nossa Empresa Fundação em 12 de setembro de 1928;

ARTIGOS COMPLEMENTARES DA ORDEM ECONÔMICA.

Página1 Curso/Disciplina: Direito Econômico Aula: Artigos complementares da ordem econômica. Professor (a): Luiz Jungstedt. Monitor (a): Felipe Loyola Nº da aula 07 ARTIGOS COMPLEMENTARES DA ORDEM ECONÔMICA.

Página1 Curso/Disciplina: Direito Econômico Aula: Artigos complementares da ordem econômica. Professor (a): Luiz Jungstedt. Monitor (a): Felipe Loyola Nº da aula 07 ARTIGOS COMPLEMENTARES DA ORDEM ECONÔMICA.

Você espera o melhor. A gente faz. Setembro / 2015

Você espera o melhor. A gente faz. Setembro / 2015 SEÇÃO 1 Visão Geral da Companhia Estrutura Societária Controladores Pátria Investimentos Banco Votorantim Empreendimentos e Participações DVG1 Outros*

Você espera o melhor. A gente faz. Setembro / 2015 SEÇÃO 1 Visão Geral da Companhia Estrutura Societária Controladores Pátria Investimentos Banco Votorantim Empreendimentos e Participações DVG1 Outros*

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P M A I O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 25 de maio de 2017 Crédito imobiliário totaliza R$ 3,13 bilhões em abril

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P M A I O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 25 de maio de 2017 Crédito imobiliário totaliza R$ 3,13 bilhões em abril

Macroeconomia para executivos de MKT. Lista de questões de múltipla escolha

Macroeconomia para executivos de MKT Lista de questões de múltipla escolha CAP. 3. Ambiente Externo, Cenário Macroeconômico e Mensuração da Atividade Econômica 5.1) A diferença entre Produto Nacional Bruto

Macroeconomia para executivos de MKT Lista de questões de múltipla escolha CAP. 3. Ambiente Externo, Cenário Macroeconômico e Mensuração da Atividade Econômica 5.1) A diferença entre Produto Nacional Bruto

Cenário Atual e Perspectivas para o Mercado Segurador Brasileiro Francisco Galiza Mestre em Economia (FGV) Novembro/2000

Novembro/2000") Cenário Atual e Perspectivas para o Mercado Segurador Brasileiro Francisco Galiza Mestre em Economia (FGV) Novembro/2000 A partir dos dados atuais do mercado segurador brasileiro, algumas conclusões podem

Cenário Atual e Perspectivas para o Mercado Segurador Brasileiro Francisco Galiza Mestre em Economia (FGV) Novembro/2000 A partir dos dados atuais do mercado segurador brasileiro, algumas conclusões podem

Mercado Brasileiro de Seguro de Transporte (Marine Insurance)

") Mercado Brasileiro de Seguro de Transporte (Marine Insurance) 2016-2017 A CredRisk Marine Corretora de Seguros Ltda. é uma empresa brasileira de corretagem de seguros, regulamentada e autorizada a operar

Mercado Brasileiro de Seguro de Transporte (Marine Insurance) 2016-2017 A CredRisk Marine Corretora de Seguros Ltda. é uma empresa brasileira de corretagem de seguros, regulamentada e autorizada a operar

Mat. Professores: PC Sampaio Gabriel Ritter Rafael Jesus Alex Amaral Luanna Ramos Monitor: Gabriella Teles

Semana 19 Professores: PC Sampaio Gabriel Ritter Rafael Jesus Alex Amaral Luanna Ramos Monitor: Gabriella Teles RESUMO Juros Compostos O regime de juros compostos é feito pelo regime de juro sobre juro.

Semana 19 Professores: PC Sampaio Gabriel Ritter Rafael Jesus Alex Amaral Luanna Ramos Monitor: Gabriella Teles RESUMO Juros Compostos O regime de juros compostos é feito pelo regime de juro sobre juro.

Apresentação da Companhia. Junho 2017

Apresentação da Companhia Junho 2017 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Junho 2017 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Comissão Mista de Planos, Orçamentos Públicos e Fiscalização - CMO

Comissão Mista de Planos, Orçamentos Públicos e Fiscalização - CMO Audiência Pública Presidente do Banco Central do Brasil Roberto Campos Neto 16 de maio de 2019 Panorama Econômico 2 set 15 dez 15 mar

Comissão Mista de Planos, Orçamentos Públicos e Fiscalização - CMO Audiência Pública Presidente do Banco Central do Brasil Roberto Campos Neto 16 de maio de 2019 Panorama Econômico 2 set 15 dez 15 mar

Sumário do Resultado 1T19

Sumário do Resultado Lucro Líquido Ajustado de R$ 4,2 bilhões no 1T19 O Banco do Brasil registrou lucro líquido ajustado de R$ 4,2 bilhões no 1T19, crescimento de 40,3% em relação ao 1T18. O resultado

Sumário do Resultado Lucro Líquido Ajustado de R$ 4,2 bilhões no 1T19 O Banco do Brasil registrou lucro líquido ajustado de R$ 4,2 bilhões no 1T19, crescimento de 40,3% em relação ao 1T18. O resultado

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P O U T U B R O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 26 de outubro de 2017 Crédito imobiliário atinge R$ 3,41 bilhões

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P O U T U B R O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 26 de outubro de 2017 Crédito imobiliário atinge R$ 3,41 bilhões

O LUCRO RECORDE DOS SEIS MAIORES BANCOS DO PAÍS NO PRIMEIRO SEMESTRE DE 2007

O LUCRO RECORDE DOS SEIS MAIORES BANCOS DO PAÍS NO PRIMEIRO SEMESTRE DE 2007 No primeiro semestre de 2007, o setor bancário superou mais uma vez o lucro de períodos anteriores. O balanço semestral dos

O LUCRO RECORDE DOS SEIS MAIORES BANCOS DO PAÍS NO PRIMEIRO SEMESTRE DE 2007 No primeiro semestre de 2007, o setor bancário superou mais uma vez o lucro de períodos anteriores. O balanço semestral dos

CIA SANEAMENTO BÁSICO ESTADO SÃO PAULO / COMENTÁRIO DO DESEMPENHO DA COMPANHIA NO TRIMESTRE

1. Aumento de 5,2% na receita líquida, crescimento de 7,3% no LAJIDA com margem LAJIDA de 50,3%. (*) Lucro antes dos juros e imposto de renda; (**) Lucro antes dos juros, impostos, depreciação e amortização;

1. Aumento de 5,2% na receita líquida, crescimento de 7,3% no LAJIDA com margem LAJIDA de 50,3%. (*) Lucro antes dos juros e imposto de renda; (**) Lucro antes dos juros, impostos, depreciação e amortização;

Apresentação da Companhia. Setembro 2016

Apresentação da Companhia Setembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Setembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Tecnologia e Trabalho no setor bancário. Janeiro de 2017

Tecnologia e Trabalho no setor bancário Janeiro de 2017 Saldo de emprego nos bancos Fonte: CAGED Ministério do Trabalho e Emprego Hipóteses para a redução do emprego bancário Terceirização, inclusive via

Tecnologia e Trabalho no setor bancário Janeiro de 2017 Saldo de emprego nos bancos Fonte: CAGED Ministério do Trabalho e Emprego Hipóteses para a redução do emprego bancário Terceirização, inclusive via

Sistema bancário brasileiro e crédito no território

Sistema bancário brasileiro e crédito no território Seminário Internacional Geografia e Finanças Departamento de Geografia da FFLCH-USP - 07/04/2016 Obje8vo: debate sobre as diferentes formas com que as

Sistema bancário brasileiro e crédito no território Seminário Internacional Geografia e Finanças Departamento de Geografia da FFLCH-USP - 07/04/2016 Obje8vo: debate sobre as diferentes formas com que as

Relação do segmento supermercadista com os meios de pagamento e o varejo financeiro Panorama, evolução e tendências

Relação do segmento supermercadista com os meios de pagamento e o varejo financeiro Panorama, evolução e tendências 5 de maio de 2017 Somos uma consultoria especializada em Varejo Financeiro ATUAMOS JUNTO

Relação do segmento supermercadista com os meios de pagamento e o varejo financeiro Panorama, evolução e tendências 5 de maio de 2017 Somos uma consultoria especializada em Varejo Financeiro ATUAMOS JUNTO

Pesquisa Salarial e de Benefícios Online Entre em contato:

Pesquisa Salarial Pesquisa Salarial Compare a realidade da sua empresa com a do mercado, estabeleça uma política salarial competitiva e retenha seus talentos. Maior banco de cargos e salários do Brasil:

Pesquisa Salarial Pesquisa Salarial Compare a realidade da sua empresa com a do mercado, estabeleça uma política salarial competitiva e retenha seus talentos. Maior banco de cargos e salários do Brasil:

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P N O V E M B R O, 2 0 1 6 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: R$ 2,6 bilhões Saldo: R$ 503,8 bilhões Financiamentos

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P N O V E M B R O, 2 0 1 6 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: R$ 2,6 bilhões Saldo: R$ 503,8 bilhões Financiamentos

Apresentação da Companhia. Março 2017

Apresentação da Companhia Março 2017 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Março 2017 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Divulgação de Resultados 1º Semestre 2012

Divulgação de Resultados 1º Semestre 2012 Destaques do BRB DESTAQUES 20ª maior empresa (ramo: Finanças) em Lucro Líquido em 2010 - R$ 196,0 milhões; 3ª empresa (ramo: Finanças) com a melhor rentabilidade

Divulgação de Resultados 1º Semestre 2012 Destaques do BRB DESTAQUES 20ª maior empresa (ramo: Finanças) em Lucro Líquido em 2010 - R$ 196,0 milhões; 3ª empresa (ramo: Finanças) com a melhor rentabilidade

Sumário. Prefácio, xiii. Estrutura do livro, xv

Sumário Prefácio, xiii Estrutura do livro, xv 1 Crédito, suas finalidades e riscos no mercado brasileiro, 1 1.1 Introdução, 1 1.2 Cenário histórico do mercado de crédito nacional, 6 1.3 Questões, 7 2 Linhas

Sumário Prefácio, xiii Estrutura do livro, xv 1 Crédito, suas finalidades e riscos no mercado brasileiro, 1 1.1 Introdução, 1 1.2 Cenário histórico do mercado de crédito nacional, 6 1.3 Questões, 7 2 Linhas

Santander Banespa. Resumo Resultados 1S06. São Paulo, 27 de Julho de 2006

Santander Banespa Resumo Resultados 1S06 São Paulo, 27 de Julho de 2006 Nossa Franquia Santander Banespa é o terceiro Banco Privado do Brasil e um dos bancos líderes do Estado de São Paulo MM R$ 30/06/06

Santander Banespa Resumo Resultados 1S06 São Paulo, 27 de Julho de 2006 Nossa Franquia Santander Banespa é o terceiro Banco Privado do Brasil e um dos bancos líderes do Estado de São Paulo MM R$ 30/06/06

CONCEITOS BÁSICOS DE ECONOMIA. Professor:César Augusto Moreira Bergo Data: Maio 2011

CONCEITOS BÁSICOS DE ECONOMIA Professor:César Augusto Moreira Bergo Data: Maio 2011 Conceito de Economia: Ciência que estuda as formas de comportamento humano resultantes da relação existente entre as

CONCEITOS BÁSICOS DE ECONOMIA Professor:César Augusto Moreira Bergo Data: Maio 2011 Conceito de Economia: Ciência que estuda as formas de comportamento humano resultantes da relação existente entre as

Decomposição do Spread Bancário no Brasil: uma análise segundo perfil de atuação do banco

Decomposição do Spread Bancário no Brasil: uma análise segundo perfil de atuação do banco Luiz Fernando de Paula (UERJ), co-autoria com Henrique Reis Jr e Rodrigo Mendes Leal 38 Encontro Nacional de Economia,

Decomposição do Spread Bancário no Brasil: uma análise segundo perfil de atuação do banco Luiz Fernando de Paula (UERJ), co-autoria com Henrique Reis Jr e Rodrigo Mendes Leal 38 Encontro Nacional de Economia,

Banco do Estado do Rio Grande do Sul

Outubro/2009 Banco do Estado do Rio Grande do Sul Rede de Atendimento Banrisul Agências 429 Rio Grande do Sul 397 Santa Catarina 16 Demais Estados 14 Exterior 2 Postos de Atendimento Bancário 279 Pontos

Outubro/2009 Banco do Estado do Rio Grande do Sul Rede de Atendimento Banrisul Agências 429 Rio Grande do Sul 397 Santa Catarina 16 Demais Estados 14 Exterior 2 Postos de Atendimento Bancário 279 Pontos

Companhia Brasileira de Distribuição

Companhia Brasileira de Distribuição Grupo Pão de Açúcar ABAMEC São Paulo Novembro Visão do Mercado Mercado de Varejo Alimentício: R$67bi CBD 14,1% Carrefour 14,1% Bompreço 4,5% Sonae 4,5% Outros 59,2%

Companhia Brasileira de Distribuição Grupo Pão de Açúcar ABAMEC São Paulo Novembro Visão do Mercado Mercado de Varejo Alimentício: R$67bi CBD 14,1% Carrefour 14,1% Bompreço 4,5% Sonae 4,5% Outros 59,2%

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total Patrimônio Líquido Depósitos Totais Nº de Agências

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

Teste de Proficiência

Teste de Proficiência Curso: Tecnólogo em Gestão Financeira Turma: Gestão Financeira Nome: Data: 21/09/2017 RECOMENDAÇÕES 1. A resolução do teste deve ser a CANETA AZUL ou PRETA; 2. O teste é INDIVIDUAL

Teste de Proficiência Curso: Tecnólogo em Gestão Financeira Turma: Gestão Financeira Nome: Data: 21/09/2017 RECOMENDAÇÕES 1. A resolução do teste deve ser a CANETA AZUL ou PRETA; 2. O teste é INDIVIDUAL

Apresentação da Companhia. Setembro 2016

Apresentação da Companhia Setembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Setembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012

S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012

S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

PREVIDÊNCIA COMPLEMENTAR

Data: 04/04/2017 Prova: 24 EX CTS VENDA DIRETA - VIDA E PREV COMPL Tipo: A PREVIDÊNCIA COMPLEMENTAR 1) MARQUE A ALTERNATIVA QUE PREENCHA CORRETAMENTE A(S) LACUNA(S) Entende-se por um conjunto integrado

Data: 04/04/2017 Prova: 24 EX CTS VENDA DIRETA - VIDA E PREV COMPL Tipo: A PREVIDÊNCIA COMPLEMENTAR 1) MARQUE A ALTERNATIVA QUE PREENCHA CORRETAMENTE A(S) LACUNA(S) Entende-se por um conjunto integrado

Unidade Comércio Exterior

Unidade Comércio Exterior Propósito Proporcionar experiências e soluções inovadoras e de excelência aos clientes e colaboradores, negócios sustentáveis e valor para o Banco. #pública Banco do Brasil 15

Unidade Comércio Exterior Propósito Proporcionar experiências e soluções inovadoras e de excelência aos clientes e colaboradores, negócios sustentáveis e valor para o Banco. #pública Banco do Brasil 15

BANCO DO BRASIL 2º Trimestre 2012

BANCO DO BRASIL 2º Trimestre 2012 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

BANCO DO BRASIL 2º Trimestre 2012 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P J A N E I R O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 23 de fevereiro de 2017 Crédito imobiliário somou R$ 3,11 bilhões

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P J A N E I R O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 23 de fevereiro de 2017 Crédito imobiliário somou R$ 3,11 bilhões

128/128/ /133/ /218/ 101 1º

1º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

1º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

EM TEMPOS BONS OU RUINS, BANCOS BRASILEIROS LUCRAM 1

EM TEMPOS BONS OU RUINS, BANCOS BRASILEIROS LUCRAM 1 Don Horch The New York Time SÃO PAULO, Brasil Partidos políticos que tem como símbolo uma estrela vermelha tendem a ser desfavoráveis para banqueiros,

EM TEMPOS BONS OU RUINS, BANCOS BRASILEIROS LUCRAM 1 Don Horch The New York Time SÃO PAULO, Brasil Partidos políticos que tem como símbolo uma estrela vermelha tendem a ser desfavoráveis para banqueiros,

1 AVALIAÇÃO DE DESEMPENHO DA POLÍTICA DE PREÇOS... 15

Sumário Prefácio à 5 a Edição... xxi Prefácio à 1 a Edição... xxv Introdução... 1 PARTE I ASPECTOS ESTRATÉGICOS E MERCADOLÓGICOS DO PREÇO... 13 1 AVALIAÇÃO DE DESEMPENHO DA POLÍTICA DE PREÇOS... 15 1.1

Sumário Prefácio à 5 a Edição... xxi Prefácio à 1 a Edição... xxv Introdução... 1 PARTE I ASPECTOS ESTRATÉGICOS E MERCADOLÓGICOS DO PREÇO... 13 1 AVALIAÇÃO DE DESEMPENHO DA POLÍTICA DE PREÇOS... 15 1.1

e Indicadores Brasileiros Nº 1/2 Junho de 2012

Notícias do Comércio Internacional e Indicadores Brasileiros Nº 1/2 Junho de 2012 Sindmóveis - Projeto Orchestra Brasil www.sindmoveis.com.br www.orchestrabrasil.com.br Realização: inteligenciacomercial@sindmoveis.com.br

Notícias do Comércio Internacional e Indicadores Brasileiros Nº 1/2 Junho de 2012 Sindmóveis - Projeto Orchestra Brasil www.sindmoveis.com.br www.orchestrabrasil.com.br Realização: inteligenciacomercial@sindmoveis.com.br

2 trimestre de Sumário Executivo. Itaú Unibanco Holding S.A.

2 trimestre de 2011 Apresentamos, abaixo, informações e indicadores financeiros do (Itaú Unibanco). Destaques (exceto onde indicado) 2º T/11 1º T/11 2º T/10 1º S/11 1º S/10 Demonstração do Resultado do

2 trimestre de 2011 Apresentamos, abaixo, informações e indicadores financeiros do (Itaú Unibanco). Destaques (exceto onde indicado) 2º T/11 1º T/11 2º T/10 1º S/11 1º S/10 Demonstração do Resultado do

BOLETIM ECONÔMICO Setembro/2015

BOLETIM ECONÔMICO Setembro/2015 Alimentos ficam mais baratos e aliviam inflação. Os alimentos ficaram mais baratos no varejo e, com isso, foram a principal fonte de alívio na inflação ao consumidor em

BOLETIM ECONÔMICO Setembro/2015 Alimentos ficam mais baratos e aliviam inflação. Os alimentos ficaram mais baratos no varejo e, com isso, foram a principal fonte de alívio na inflação ao consumidor em

Boletim Econômico Edição nº 78 agosto de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 78 agosto de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico A disparidade entre o lucro dos bancos e a remuneração dos bancários 1 Lucro dos bancos sobe com

Boletim Econômico Edição nº 78 agosto de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico A disparidade entre o lucro dos bancos e a remuneração dos bancários 1 Lucro dos bancos sobe com

Release de Resultados

São Paulo, 23 de fevereiro de 2017 O Banco Sofisa S.A., banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, divulga hoje seu resultado do 4º trimestre de 2016

São Paulo, 23 de fevereiro de 2017 O Banco Sofisa S.A., banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, divulga hoje seu resultado do 4º trimestre de 2016

3 trimestre de Sumário Executivo. Itaú Unibanco Holding S.A.

3 trimestre de 2010 Apresentamos, abaixo, informações e indicadores financeiros do (Itaú Unibanco) do terceiro trimestre de 2010. (exceto onde indicado) Highlights Demonstração do Resultado do Período

3 trimestre de 2010 Apresentamos, abaixo, informações e indicadores financeiros do (Itaú Unibanco) do terceiro trimestre de 2010. (exceto onde indicado) Highlights Demonstração do Resultado do Período

CIRCULAR N 12/2009. Rio de Janeiro, 09 de fevereiro de Ref.: Produto BNDES AUTOMÁTICO. Ass.: Programa Especial de Crédito PEC - BNDES

CIRCULAR N 12/2009 Rio de Janeiro, 09 de fevereiro de 2009 Ref.: Produto BNDES AUTOMÁTICO Ass.: Programa Especial de Crédito PEC - BNDES O Superintendente da Área de Operações Indiretas, consoante Resolução

CIRCULAR N 12/2009 Rio de Janeiro, 09 de fevereiro de 2009 Ref.: Produto BNDES AUTOMÁTICO Ass.: Programa Especial de Crédito PEC - BNDES O Superintendente da Área de Operações Indiretas, consoante Resolução

O FUTURO DA INDÚSTRIA DA CONSTRUÇÃO CIVIL RESULTADOS DE UMA PESQUISA DE PROSPECÇÃO TECNOLÓGICA PARA A CADEIA PRODUTIVA DA CONSTRUÇÃO HABITACIONAL

Seminário Internacional Sobre Prospecção em C,T&I Perspectivas de Integração Ibero-Americana 07 e 08 de julho de 00 Ministério do Desenvolvimento, Indústria e Comércio Exterior Secretaria de Tecnologia

Seminário Internacional Sobre Prospecção em C,T&I Perspectivas de Integração Ibero-Americana 07 e 08 de julho de 00 Ministério do Desenvolvimento, Indústria e Comércio Exterior Secretaria de Tecnologia

Os benefícios do câmbio desvalorizado para o saldo da Balança Comercial

Os benefícios do câmbio desvalorizado para o saldo da Balança Comercial O superávit na balança comercial brasileira deveu-se mais à diminuição de importações do que ao aumento das exportações Marcelo de

Os benefícios do câmbio desvalorizado para o saldo da Balança Comercial O superávit na balança comercial brasileira deveu-se mais à diminuição de importações do que ao aumento das exportações Marcelo de

RELEASE DE RESULTADOS 1T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos