UNIVERSIDADE FEDERAL DO RIO DE JANEIRO. Eduardo Santos Vaz

|

|

|

- João Victor Vilalobos Diegues

- 6 Há anos

- Visualizações:

Transcrição

1 UNIVERSIDADE FEDERAL DO RIO DE JANEIRO Eduardo Santos Vaz PRECIFICAÇÃO DE OPÇÕES COM SIMULAÇÃO DE MONTE CARLO: um estudo da Ponte Browniana na redução do erro Rio de Janeiro 2013

2 Eduardo Santos Vaz PRECIFICAÇÃO DE OPÇÕES COM SIMULAÇÃO DE MONTE CARLO - UM ESTUDO DA PONTE BROWNIANA NA REDUÇÃO DO ERRO Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Administração, Instituto COPPEAD de Administração, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Mestre. Aprovada por: Prof. Eduardo Saliby, Ph. D. Orientador (COPPEAD/UFRJ) Prof. Vicente Antonio de Castro Ferreira, D.Sc. (COPPEAD/UFRJ) Prof. Gastão Coelho Gomes, D.Sc. (IM/UFRJ) Rio de Janeiro

3 Vaz, Eduardo Santos. Precificação de opções de Monte Carlo: um estudo da Ponte Browniana na redução do erro. / Eduardo Santos Vaz. -- Rio de Janeiro: UFRJ, f.: il.; 30 cm. Orientador: Eduardo Saliby. Dissertação (mestrado) Universidade Federal do Rio de Janeiro, Instituto COPPEAD de Administração, Finanças. 2. Administração Teses. I. Saliby, Eduardo. II. Universidade Federal do Rio de Janeiro, Instituto COPPEAD de Administração. III. Título. 3

4 4

5 Dedico este trabalho a meus pais, Paulo César e Alzira, e a meu filho Guilherme 5

6 Agradeço ao Professor Eduardo Saliby pela orientação neste trabalho e motivação nos momentos mais difíceis. 6

7 Eu, a Sabedoria, sou vizinha da sagacidade, e tenho o conhecimento e a reflexão. Temer a Javé é odiar o mal. Por isso, eu detesto o orgulho e a soberba, o mau comportamento e a boca falsa. Eu possuo o conselho e o bom senso; a inteligência e a fortaleza me pertencem. É através de mim que os reis governam e os príncipes decretam leis justas. Através de mim, os chefes governam e os nobres dão sentenças justas. Eu amo os que me amam, e os que me procuram me encontrarão. Comigo estão a riqueza e a honra, a prosperidade e a justiça. O meu fruto vale mais do que ouro puro, e a minha renda vale mais do que prata de lei. Eu caminho pela trilha da justiça, e ando pelas veredas do direito, para levar riquezas aos que me amam e encher os seus cofres. Bíblia Sagrada, Provérbios 8:

8 RESUMO Vaz, Eduardo Santos. Precificação de opções com simulação de Monte Carlo : um estudo da Ponte Browniana na redução do erro. Dissertação (Mestrado em Administração de Empresas) Universidade Federal do Rio de Janeiro, Instituto COPPEAD de Administração. Rio de Janeiro, A Simulação de Monte Carlo é uma ferramenta utilizada para a precificação de Opções complexas ou dependentes do caminho percorrido pelo Ativo referenciado. Sua limitação está no erro e na precisão da estimativa produzida. Desta forma o presente estudo busca comparar o impacto da utilização da trajetória por Ponte Browniana, alternativamente à trajetória Incremental, na redução do erro e no aumento da precisão das estimativas produzidas. Foram considerados 3 métodos amostrais: Amostragem Descritiva, Hipercubo Latino e Amostragem Aleatória Simples. Foram calculadas estimativas para Opções Asiáticas Geométricas, Asiáticas Aritméticas, Lookback e Européias. As comparações entre os métodos ocorreram principalmente com as Opções Geométricas. Os resultados do estudo indicam que a utilização da Ponte Browniana tem um impacto significativo na redução do erro, obtendo-se o menor erro com Amostragem Descritiva. Quanto à precisão a amostragem por Hipercubo Latino com trajetória Incremental apresentou o melhor resultado, mas logo em seguida aparece a Amostragem Descritiva com Ponte Browniana. Palavras- Chave: Ponte Browniana. Simulação. Monte Carlo. Amostragem Descritiva. Opções Asiáticas Geométricas. 8

9 ABSTRACT Vaz, Eduardo Santos. Precificação de opções com simulação de Monte Carlo : um estudo da Ponte Browniana na redução do erro. Dissertação (Mestrado em Administração de Empresas) Universidade Federal do Rio de Janeiro, Instituto COPPEAD de Administração. Rio de Janeiro, The Monte Carlo simulation is a tool used for pricing complex options or pathdependent of the referenced assets. Its limitation is in error and the accuracy of the estimate produced. Thus, the present study seeks to compare the impact of using a trajectory of Brownian Bridge, instead of the Incremental trajectory, measuring the effects in the error reduction and at the precision of the estimates produced. We considered three sampling methods: Descriptive Sampling, Latin Hypercube Sampling and Simple Random Sampling. Estimates were calculated for options Asian Geometric, Asian Arithmetic, Lookback and European. The comparisons between the methods occurred mainly with Asian Geometric options. The results of the study indicate that the use of the Brownian Bridge has a significant impact on error reduction, yielding the smallest error with Descriptive Sampling. For accuracy Latin Hypercube sampling with Incremental trajectory showed the best result, but Descriptive Sampling with Brownian Bridge appears close. Keywords: Brownian Bridge. Simulation. Monte Carlo. Descriptive Sampling. Asian Geometric Options 9

10 LISTA DE ILUSTRAÇÕES LISTA DE FIGURAS Figura 1: Geração de valores através da Ponte Browniana. Fonte: Gouvêa (2008) LISTA DE GRÁFICOS Gráfico 1: Taxa anual de crescimento , Derivativos x Ações x Renda Fixa. Fonte: Deutsche Borse AG (2008) Gráfico 2: Comparativo entre os desvios-padrão do ativo variando Δt. Fonte: Hull (2009) Gráfico 3: Comparativo entre os processos Wiener Básico e Wiener Generalizado com apenas uma trajetória. Fonte: Hull (2009) Gráfico 4: Processo de Wiener Básico com várias trajetórias. Fonte: Pacati (2011) Gráfico 5: Processo de Wiener Generalizado com várias trajetórias. Fonte: Pacati (2011) Gráfico 6: Processo de Itô ou MGB com várias trajetórias. Fonte: Pacati (2011) Gráfico 7: Geração dos valores ε, a partir dos valores aleatórios. Fonte: Autor Gráfico 8: Distribuição de freqüências valores aleatórios (0,1) Teórica x Empírica. Fonte: Autor Gráfico 9: Distribuição de freqüências valores ε Teórica x Empírica. Fonte: Autor Gráfico 10: Cinco maiores valores de Correlação, Opção Asiática Aritmética, k=45, 16 Dimensões. Fonte: Autor Gráfico 11: Cinco maiores valores de Correlação, Opção Asiática Aritmética, k=45, 128 Dimensões. Fonte: Autor Gráfico 12: Cinco maiores valores de Correlação, Média Aritmética, 16 Dimensões. Fonte: Autor Gráfico 13: Cinco maiores valores de Correlação, Média Aritmética, 128 Dimensões. Fonte: Autor

11 Gráfico 14: Cinco maiores valores de Correlação, Probabilidade de Exercício, 16 Dimensões. Fonte: Autor Gráfico 15: Cinco maiores valores de Correlação, Probabilidade de Exercício, 128 Dimensões. Fonte: Autor Gráfico 16: Valores de desvio padrão (Erro) x Quantidade de Passos, K=45. Fonte: Autor Gráfico 17: Valores de desvio padrão (Erro) x Quantidade de Passos, K=50. Fonte: Autor Gráfico 18: Valores de desvio padrão (Erro) x Quantidade de Passos, K=55. Fonte: Autor Gráfico 19: Valores de erro absoluto % (precisão) x Quantidade de Passos, K=45. Fonte: Autor Gráfico 20: Valores de erro absoluto % (precisão) x Quantidade de Passos, K=50. Fonte: Autor Gráfico 21: Valores de erro absoluto % (precisão) x Quantidade de Passos, K=55. Fonte: Autor LISTA DE QUADROS Quadro 1: Quadro de classes de freqüências dos 500 valores aletoriamente gerados no Excel. Fonte: Autor Quadro 2: Quadro de valores teóricos de Opções calculadas por Black-Scholes Quadro 3: Dimensões referentes aos cinco maiores valores de Correlação, Opção Asiática Aritmética, k=45, 16 Dimensões. Fonte: Autor Quadro 4: Dimensões referentes aos cinco maiores valores de Correlação, Opção Asiática Aritmética, k=45, 128 Dimensões. Fonte: Autor Quadro 5: Dimensões referentes aos cinco maiores valores de Correlação, Média Aritmética, 16 Dimensões. Fonte: Autor Quadro 6: Dimensões referentes aos cinco maiores valores de Correlação, Média Aritmética, 128 Dimensões. Fonte: Autor Quadro 7: Dimensões referentes aos cinco maiores valores de Correlação, Probabilidade de Exercício, 16 Dimensões. Fonte: Autor

12 Quadro 8: Dimensões referentes aos cinco maiores valores de Correlação, Probabilidade de Exercício, 128 Dimensões. Fonte: Autor Quadro 9 Valores de desvio padrão (erro) em ordem decrescente, K=45, passos= 16,32,64 e 128. Fonte: Autor Quadro 10: Valores de desvio padrão (erro) em ordem decrescente, K=50, passos= 16,32,64 e 128. Fonte: Autor Quadro 11: Valores de desvio padrão (erro) em ordem decrescente, K=55, passos= 16,32,64 e 128. Fonte: Autor Quadro 12: Valores de erro absoluto% (precisão) em ordem decrescente, K=45, passos= 16,32,64 e Fonte: Autor Quadro 13: Valores de erro absoluto% (precisão) em ordem decrescente, K=50, passos= 16, 32,64 e 128. Fonte: Autor Quadro 14: Valores de erro absoluto% (precisão) em ordem decrescente, K=55, passos= 16,32,64 e 128. Fonte: Autor Quadro 15: Cinco menores valores de Erro para K=45, 50 e 55. Fonte: Autor Quadro 16: Valores médios (passos e amostragem) dos Erros para K=45,50 e 55. Fonte: Autor Quadro 17: Valores de precisão da AD com 16 e 128 passos variando-se trajetória e valor de K. Fonte: Autor Quadro 18: Valores de precisão da HCL com 16 e 128 passos variando-se trajetória e valor de K. Fonte: Autor Quadro 19: Cinco melhores valores de precisão com 128 passos, K=45. Fonte: Autor Quadro 20: Cinco melhores valores de precisão com 128 passos, K=50. Fonte: Autor Quadro 21: Cinco melhores valores de precisão com 128 passos, K=55. Fonte: Autor Quadro 22: Valores médios (passos e amostragem) de precisão das trajetórias. Fonte: Autor

13 Quadro 23: Ganhos de Precisão dos modelos ao se variar de 16 passos para 128 passos, K=45,50 e 55. Fonte: Autor Quadro 24: Perda de precisão dos modelos ao se variar o K de 45 para 55, com passos = 16, 32, 64 e 128. Fonte: Autor

14 LISTA DE ABREVIATURAS E SIGLAS AAS - Amostragem Aleatória Simples HCL - Amostragem por Hipercubo Latino AD - Amostragem Descritiva Incr. - Incremental BB - Ponte Browniana ou Brownian Bridge INCR AAS - Amostragem Aleatória Simples com trajetória incremental INCR HCL - Amostragem por Hipercubo latino com trajetória incremental INCR AAD - Amostragem Descritiva com trajetória incremental BB HCL - Amostragem por Hipercubo Latino com Brownian Bridge BB AD - Amostragem Descritiva com Brownian Bridge S0 - preço inicial do ativo ST - preço final do ativo t - tempo σ - volatilidade do ativo Rf - taxa livre de risco μ - taxa de retorno do Ativo K - preço de exercício da opção. 14

15 LISTA DE FÓRMULAS dz = ε * dx = adt + bdz ds/s = µ.dt + σ.dz... Movimento Browniano ou Processo de Wiener Básico... Processo de Wiener Generalizado (a e b constantes)... Retorno de um ativo ao longo do tempo dx = a(x,t)dt + b(x,t) dz... Movimento Geométrico Browniano ou Processo de Itô ds = µ.s. dt + σ. S.dz...Valor de um ativo ao longo do tempo dlns= (µ - /2).dt +. Logaritmo natural do Valor de um ativo ao longo do tempo S T= S0 * µ... Valor de um ativo ao longo do tempo (derivado da fórmula do Logaritmo natural do Valor de um Ativo ao longo do tempo) 15

16 SUMÁRIO 1 INTRODUÇÃO OPÇÕES X AÇÕES EFICIÊNCIA FRACA DE MERCADO PROCESSO ESTOCÁSTICO DE MARKOV PROCESSO DE WIENER OU MOVIMENTO BROWNIANO PROCESSO DE WIENER GENERALIZADO (A E B CONSTANTES) RETORNO DE UMA AÇÃO E PROCESSO DE WIENER PROCESSO DE ITÔ, LEMA DE ITÔ E MOVIMENTO GEOMÉTRICO BROWNIANO Rf x - FÓRMULA DE BLACK-SCHOLES, E RISK NEUTRAL VALUATION MÉTODO DE MONTE CARLO DESCRIÇÃO DO MÉTODO TIPOS DE AMOSTRAGEM ERRO DAS ESTIMATIVAS E CONVERGÊNCIA PONTE BROWNIANA X ANÁLISE INCREMENTAL OPÇÕES EUROPÉIAS OPÇÕES ASIÁTICAS PONTE BROWNIANA DESCRIÇÃO DOS EXPERIMENTOS RESULTADOS CONCENTRAÇÃO DAS HIERARQUIAS ERRO E PRECISÃO ANÁLISE DOS RESULTADOS CONCENTRAÇÃO DE HIERARQUIAS ERRO E PRECISÃO CONCLUSÕES REFERÊNCIAS BIBLIOGRÁFICAS APÊNDICE

17 1 INTRODUÇÃO Derivativos são instrumentos financeiros que permitem tanto fazer hedge (reduzir risco) contra incertezas sobre o preço do ativo, como especular (aumentar risco) ou arbitrar (risco zero) sobre o preço do mesmo ativo, dependendo do perfil e das necessidades do investidor. De acordo com LIM (2012), citando Paul Wilmott, PhD em matemática aplicada por Oxford, o mercado de derivativos pode ser mensurado como algo próximo a 20 vezes o Produto Mundial Bruto, ou seja, de acordo com a estimativa do FMI para 2012 de um Produto Mundial Bruto de US$ 71,5 trilhões, estamos falando de um mercado global de derivativos de US$ 1,4 quatrilhão. Isso é possível pois o mesmo ativo pode estar referenciado a vários derivativos. Além disso é um mercado que cresce muito mais que o mercado de ações e de renda fixa (vide figura abaixo), com taxa anual de crescimento de 24%, enquanto o mercado de ações cresceu em torno de 11%, no período de 1995 a Gráfico 1: Taxa anual de crescimento , Derivativos x Ações x Renda Fixa. Fonte: Deutsche Borse AG (2008) Os derivativos podem se dividir principalmente entre: Mercado a Termo; Mercado Futuro e Opções. Neste estudo iremos tratar apenas de Opções. 17

18 De acordo com Hull (2009), a determinação do preço das Opções pode ser realizada através de 4 técnicas principais: 1 Analítica, principalmente através da fórmula de Black-Scholes 2 Árvore Binomial, que mapeia os paths possíveis do ativo. Por exemplo, uma árvore binomial com 30 steps produz algo em torno de 1 bilhão de paths. Utilizada principalmente nos casos em que decisões devem ser realizadas antes da maturidade. 3 Monte Carlo, que simula os preços do ativo, de acordo com modelos estocásticos. Utilizada principalmente nos casos em que o valor da opção depende da história do ativo (pex. Opções asiáticas aritméticas) ou nos casos em que mais de 2 ativos, com movimentos aleatórios, estão relacionados ao preço final da opção ( pex. basket options ). 4 Método das Diferenças finitas, soluciona iterativamente a equação diferencial do derivativo. Utilizada similarmente à Árvore Binomial. De acordo com Glasserman (2004), a utilização da precificação de derivativos pelo método de Monte Carlo se torna mais necessária nos seguintes casos: - A dinâmica do preço do Ativo relacionado ao derivativo é suficientemente complexa; - A precificação do derivativo depende do caminho percorrido pelo Ativo; - A quantidade de Ativos referenciada pelo derivativo é maior do que dois ou três. Devido ao aumento de complexidade dos derivativos, decorrente da própria dinâmica de criação dos derivativos, o método de Monte Carlo deverá se tornar cada vez mais necessário na precificação de opções complexas. Some-se a isto o constante aumento na capacidade computacional, que favorece a utilização do método de Monte Carlo. Um dos principais fatores limitadores da utilização do método de Monte Carlo é o tempo computacional utilizado. De forma geral para se obter um resultado satisfatório utilizando a simulação de Monte Carlo é necessária a realização de N simulações, dado que a redução do erro-padrão do resultado final é diretamente proporcional a 1/, devido ao teorema do Limite Central. Ou seja para reduzir o erro-padrão pela metade é necessário aumentar N em 4 vezes. Uma forma de reduzir a quantidade de simulações, e por conseguinte o tempo de máquina, é através da redução da variância sem aumentar a quantidade de simulações (ou amostras). A utilização da Ponte Browniana para a geração dos valores de um ativo S qualquer ao longo do tempo é uma forma para reduzir esta variância. Neste estudo iremos realizar experimentos com a Ponte Browniana e seus efeitos na redução da variância 18

19 2 OPÇÕES X AÇÕES O preço final de uma opção européia, no seu vencimento, decorre apenas de dois fatores: o preço final do ativo (S) e o preço de exercício (K). A opção pode ser uma call ou uma put. Sendo uma call, direito de compra, seu valor, no vencimento, é igual a máx (S-K;0) e sendo uma put, direito de venda, seu valor é igual a máx (K-S;0). A dificuldade na determinação do preço da opção européia acontece quando se está em um tempo t anterior ao seu vencimento. Como não sabemos o valor futuro do ativo, não podemos calcular de forma simples o valor atual da opção. No método de Monte Carlo, podemos calcular o valor da opção através da simulação de vários valores para o ativo até o prazo de vencimento da opção. Neste tempo t no vencimento da opção calculamos o valor da opção utilizando a fórmula máx (S-K;0). Repetimos este cálculo para muitos valores e chegamos ao valor da opção calculando a média dos valores obtidos. Contudo, para chegar no valor da opção através do Método de Monte Carlo, precisamos calcular o valor do ativo ao longo do tempo, conforme veremos a seguir. 2.1 EFICIÊNCIA FRACA DE MERCADO A eficiência fraca de mercado pressupõe que o preço atual de um ativo contém toda a informação decorrente do preços passados. Ou seja não é possível prever o preço futuro do ativo baseado em preços passados. A competição dos agentes no mercado acionário é que garante esta imprevisibilidade, pois caso houvesse um padrão passado que pudesse determinar o preço futuro do ativo, vários dos agentes negociariam da mesma forma, fazendo que o padrão desaparecesse. Vale notar que se o ativo em questão tem pouca competição, ou seja baixa liquidez, é mais difícil garantir a eficiência fraca de mercado. Considerando que o ativo tem alta liquidez, podemos considerar a eficiência fraca de mercado, e desta forma o preço futuro do ativo não tem nenhuma relação com os preços passados do ativo. 2.2 PROCESSO ESTOCÁSTICO DE MARKOV Um processo aleatório, ou estocástico, se caracteriza pela aleatoriedade do valor da variável ao longo do tempo. Já um processo determinístico sempre produzirá o mesmo valor da variável ao longo do tempo, dada as mesmas condições iniciais. 19

20 Um processo estocástico de Markov é um processo estocástico específico onde apenas o valor presente da variável em questão é relevante para prever seu valor futuro. Num cenário de eficiência fraca de mercado podemos considerar que o preço de um ativo ao longo do tempo obedece um processo estocástico de Markov. 2.3 PROCESSO DE WIENER OU MOVIMENTO BROWNIANO De acordo com Hull (2009), um processo de Wiener, ou Movimento Browniano, é um tipo particular de processo de Markov com distribuição Normal de média=0 e taxa de variancia=1,0 por período de tempo T considerado. Sendo z a variável que obedece um processo de Wiener, teremos as seguintes propriedades: ; onde tem distribuição Normal (0,1) e t é o tempo. 2 os valores de para quaisquer dois intervalos de tempo diferentes, são independentes. Desta forma tem distribuição Normal com: Média: E ( ) = E ( ) =. E ( )= 0; Variância: Var ( ) = Var ( )=. Var ( )= = Desvio Padrão: = = Ao somarmos duas distribuições normais independentes (períodos de tempo sucessivos), a nova média será a soma das médias (que será igual a zero, já que a média de cada uma é zero) e a nova variância será a soma das variâncias (que será igual ao total). Por outro lado o desvio padrão será a raiz quadrada da soma das variâncias, e não a soma dos desvios padrões, ou seja a raiz quadrada do tempo total. Por exemplo, se = 49 meses, o desvio padrão será igual a 7; se somarmos dois períodos iguais, teremos uma variância = 98 (49+49), mas o desvio padrão não será a soma dos dp = 14 (7+7), mas sim será igual a 9,9 ( ). Na prática isso pode ser observado na figura abaixo de valores do ativo ao longo do tempo, onde por exemplo para relativamente grandes, o valor do DP em relação ao considerado é bem menor do que o DP relativo a bem pequenos. 20

21 Gráfico 2: Comparativo entre os desvios-padrão do ativo variando Δt. Fonte: Hull (2009) 2.4 PROCESSO DE WIENER GENERALIZADO (A E B CONSTANTES) Um processo de Wiener generalizado possui uma taxa de crescimento constante a ( drift ) diferente de zero, e taxa de variância constante b ; já no Wiener básico a=0 e b=1. Fórmula Geral Wiener generalizado ( -->> 0): dx = adt + bdz ; onde x é a variável que obedece um processo de Wiener generalizado, a é a taxa de crescimento, t é tempo, b é a taxa de variância (que no processo de Wiener básico era igual a 1,0) e z obedece um processo de Wiener básico. 21

22 Desta forma Média: E ( tem distribuição Normal com: ) = a Variância: Var ( ) = b 2 Desvio Padrão: = =b Segue abaixo um gráfico comparando um processo de Wiener básico e um generalizado, considerando apenas um caminho: Gráfico 3: Comparativo entre os processos Wiener Básico e Wiener Generalizado com apenas uma trajetória. Fonte: Hull (2009) Segue abaixo um gráfico de Wiener básico e um gráfico de Wiener generalizado, considerando vários caminhos: 22

Gráfico 5: Processo de Wiener Generalizado com várias trajetórias. Fonte: Pacati (2011) 2.")

constante e igual a µ (retorno esperado) e a taxa de variância (b) constante e igual a σ. ds/s = µ.")

23 Gráfico 4: Processo de Wiener Básico com várias trajetórias. Fonte: Pacati (2011) Gráfico 5: Processo de Wiener Generalizado com várias trajetórias. Fonte: Pacati (2011) 2.5 RETORNO DE UMA AÇÃO E PROCESSO DE WIENER O retorno de um ativo ( ) obedece um processo de Wiener generalizado, com drift (a) constante e igual a µ (retorno esperado) e a taxa de variância (b) constante e igual a σ. ds/s = µ.dt + σ.dz. Desta forma tem distribuição Normal com: 23

24 Média: E ( ) = µ Variância: Var ( ) = σ 2 Desvio Padrão: = = σ Na sua forma discreta, e passando S para o lado direito da equação, a fórmula fica igual a: = µ.s. t + σ. S. ξ.. Com esta fórmula podemos calcular os valor do ativo S ao longo do tempo na simulação de Monte Carlo. Contudo, de acordo com Hull, para efeito do cálculo da simulação dos valores de S, é mais acurado utilizar LnS ao invés de S. Para esta troca é necessário o Lema de Itô. 2.6 PROCESSO DE ITÔ, LEMA DE ITÔ E MOVIMENTO GEOMÉTRICO BROWNIANO Um processo de Itô é um processo de Wiener generalizado, onde os parâmetros a e b variam com o valor da própria variável de Wiener e com o tempo. Fórmula Geral Itô: dx = a(x,t)dt + b(x,t) dz Sendo que tem distribuição Log-Normal. Conforme vimos anteriormente um modelo razoável para simular o retorno de um ativo S ao longo do tempo é: ds/s = µ.dt + σ.dz, Passando S para o lado direito da equação teremos a fórmula geral para o preço de um ativo ao longo do tempo: ds = µ.s. dt + σ. S.dz, com µ e σ constantes, Este modelo segue um processo de Itô específico, conhecido como Movimento Geométrico Browniano (MGB), visto que a e b variam com S e t, sendo que a = µ.s e b = σ. S. Segue abaixo um gráfico de uma variável que obedece um MGB, para vários caminhos: 24

Se S obedece um processo de Itô, e sendo G uma função de S e de t (ou seja, valor de uma opção), teremos pelo Lema de Itô que: dg = (. )dt +. σ. S. dz.")

25 Gráfico 6: Processo de Itô ou MGB com várias trajetórias. Fonte: Pacati (2011) Se S obedece um processo de Itô, e sendo G uma função de S e de t (ou seja, valor de uma opção), teremos pelo Lema de Itô que: dg = (. )dt +. σ. S. dz. Sendo G = lns teremos: = -1/. E fazendo as substituições acima no lema de Itô para G teremos: dlns= ( - /2).dt +. (A fórmula acima tem distribuição Normal com média = (µ - /2) e desvio padrão =. Logo se LnS tem distribuição Normal, S terá distribuição Log-Normal) Para tempos discretos teremos: ln S(t+ ) ln S(t) = - /2). + ; multiplicando por, S T= S0 * ; que será a fórmula utilizada para os valores do ativo S ao longo do tempo na Simulação de Monte Carlo (exceto pelo valor ). Conforme veremos a seguir o valor poderá ser substituído por Rf, taxa livre de risco, simplificando enormemente os cálculos do valor das opções. 25

26 2.7 Rf x - FÓRMULA DE BLACK-SCHOLES, E RISK NEUTRAL VALUATION De acordo com Hull (2009), um princípio fundamental para a precificação de opções é a consideração que tudo acontece em um mundo indiferente ao risco. Neste mundo os investidores não requerem retorno adicional para riscos maiores. Desta forma podemos adotar Rf, taxa livre de Risco, para em todos os ativos, o que simplifica enormemente o cálculo dos derivativos. Este princípio pode ser verificado na fórmula de Black-Scholes para precificação de opções, onde, a taxa de retorno requerida pelo investidor, não faz parte dela. As variáveis presentes na fórmula de Black-Scholes são cinco: S0 (preço inicial do ativo); t (tempo); σ (volatilidade do ativo); Rf (taxa livre de risco); K (preço de exercício da opção). Desta forma na fórmula utilizada para os valores do ativo S ao longo do tempo na Simulação de Monte Carlo substituiremos o valor de por Rf, ficando a fórmula alterada para: S T= S0 * ; Repare que os valores simulados para o ativo S não correspondem à um mundo real que leva em conta o Risco. Logo são valores que não correspondem à provável evolução dos valores do ativo S no mundo real, pois não leva em conta o retorno requerido para o risco do ativo, que deve variar de acordo com o Beta do ativo (modelo CAPM). Contudo apesar dos valores de S não refletirem a realidade, os valores da opção associada ao ativo S refletem a realidade, pois conforme explicado anteriormente os valores da opção independem do tipo de mundo (relacionado ao risco x retorno) adotado. 26

27 3 MÉTODO DE MONTE CARLO 3.1 DESCRIÇÃO DO MÉTODO De acordo com Gouvêa (2008), o método de Monte Carlo permite simular o resultado de uma função Y= f(x1, x2, x3, x4,..., xk,..., xt), onde xk são as variáveis aleatórias de entrada, com distribuições de probabilidades definidas pelo modelo. Para o experimento em questão, Y = Valor da Opção Asiática Aritmética = máximo (0, K), onde = Média Aritmética dos valores da ação no tempo (S0, S1, S2, S3,..., Sk,..., ST) e K é preço de Exercício para exercer a opção. Iremos calcular também variações de Y, por exemplo com sendo a média geométrica (Opção Asiática Geométrica), ou Y = máximo (0, Smáx K) (Opção Look Back), etc. A quantidade de resultados obtidos para Y será definida pelo tamanho NxM de simulações e corridas. Cada resultado obtido para Y é comumente chamado de simulação. Neste estudo em particular foi adotado N=2000 simulações, com isto teremos 2000 valores gerados para Y. O conjunto das N simulações é comumente chamada de corrida. Foram rodadas 35 corridas, logo M= 35 corridas, calculando 35 médias para Y. Comumente utiliza-se 30 corridas ou mais para minimizar o erro. Neste experimento com 35 corridas de 2000 simulações, obtivemos o cálculo final para Y sendo a média de 35 médias (corridas) de 2000 valores (simulações).. Desta forma para cada corrida com N simulações, teremos uma matriz U de valores aleatórios, N por T, variando de 0 a 1. T é a dimensão do modelo simulado. No caso de Opções, T é a quantidade de passos utilizados na trajetória do ativo, ou seja quantas vezes durante o tempo total até o vencimento da Opção calcularemos o valor do Ativo. A função inversa da distribuição acumulada prevista para o modelo, no caso distribuição Normal (0,1), gerará uma matriz S, N por T, representando N valores para S, com dimensão T. Neste experimento quanto maior a quantidade de considerados, ou seja quanto menor o considerado, maior a dimensão do modelo. Por exemplo se considerarmos N= 10 simulações com T = 1 ano e = 1/15 ano, teremos uma matriz U de valores aleatórios, 10 por 15. Neste caso a dimensão do modelo é de

28 U = u1,1 u1,2 u1, u1,15 u2,1 u2,2 u2, u2,15 u...,1 u...,2 u i,j u...,15 u10,1 u10,2 u10, u10,15 Por conseguinte teremos uma matriz S, 10 por 15, com valores gerados, por dimensão, de acordo com a distribuição adotada pelo modelo (no caso estudado distribuição Normal (0,1)): S = s1,1 s1,2 s1, s1,15 s2,1 s2,2 s2, s2,15 s...,1 s...,2 s..., s...,15 s10,1 s10,2 s10, s10,15 A fórmula geral adotada neste experimento para calcular os si,j, numa trajetória Incremental, é: Si,j= Si,j-1 * ; onde é a variável aleatória do modelo com distribuição normal (0,1). Desta forma podemos considerar que a simulação gera primeiramente os valores da matriz U, por dimensão, com limites entre (0 e 1), uniformemente distribuídos, e posteriormente gera os valores da matriz S, por dimensão, com 99,99% dos valores para entre (-3,87, e +3,87), normalmente distribuídos (multiplicados em seguida pelas constantes da fórmula). 28

.")

29 3.2 TIPOS DE AMOSTRAGEM O Método de Monte Carlo, de uma forma geral, prevê a simulação de valores amostrais de entrada de acordo com a distribuição de probabilidades prevista pela modelagem do problema. No caso estudado a distribuição de probabilidades dos dados de entrada prevista pelo modelo é a distribuição Normal (0,1). Na figura abaixo está representada esta correspondência entre os valores aleatórios gerados para a matriz U ( através de uma distribuição Uniforme (0,1)) e os valores aleatórios gerados para a matriz Y ( através de uma distribuição Normal (0,1)) Gráfico 7: Geração dos valores ε, a partir dos valores aleatórios. Fonte: Autor A forma de geração dos valores da matriz U, determina as diferenças entre as técnicas de Amostragem Aleatória Simples, Hipercubo Latino e Amostragem Descritiva adotadas neste experimento. Neste experimento iremos utilizar o da Palisade v5.7, que disponibiliza apenas dois tipos de amostragem: Amostragem Aleatória Simples e Hipercubo Latino. Conforme Saliby (2001), a Amostragem por Hipercubo Latino é similar à Amostragem Descritiva, podendo esta última ser considerada um caso limite do Hipercubo Latino. 29

30 Desta forma detalharemos a seguir apenas a Amostragem Aleatória Simples e a Amostragem Descritiva. Amostragem Aleatória Simples: Neste caso a geração dos valores da matriz U é totalmente aleatória e reiniciada a cada geração de um u (i,j). Para exemplificar consideremos 500 simulações de uma variável aleatória Y com distribuição Normal (0,1) geradas em planilha Excel. Neste caso a variável aleatória tem apenas uma dimensão, então teremos uma Matriz U de 500 linhas e apenas uma coluna.. Os valores foram gerados no Excel, utilizando a que gera um valor aleatório com distribuição Uniforme entre 0 e 1. Segue abaixo um quadro de classes de freqüências dos valores gerados: Quadro 1: Quadro de classes de freqüências dos 500 valores aletoriamente gerados no Excel. Fonte: Autor 30

31 Como os valores são aleatórios, a distribuição reproduzida não é idêntica à teórica. A média Teórica de uma distribuição Uniforme (0,1) é igual a 0,5. Neste caso a simulação gerou 500 valores cuja média é igual a 0, É importante ressaltar que os 500 valores foram gerados em uma sequência completamente aleatória. Segue abaixo o gráfico da distribuição de freqüências dos valores gerados comparado com a distribuição de freqüências da distribuição Uniforme (0,1): Gráfico 8: Distribuição de freqüências valores aleatórios (0,1) Teórica x Empírica. Fonte: Autor De acordo com a teoria da Probabilidades a distribuição empírica se aproxima cada vez mais da Teórica a medida que aumentamos a quantidade de simulações. Daí a necessidade de aumentarmos a quantidade de simulações no Método de Monte Carlo com amostragem aleatória simples para reduzirmos o erro dos valores. Ainda utilizando o Excel, a partir dados gerados acima para a Matriz U, utilizamos a e geramos 500 valores com distribuição Normal (0,1). Contudo como os dados de entrada (Matriz U) não reproduziam perfeitamente uma distribuição Uniforme, os valores gerados para Y não reproduzirão perfeitamente uma distribuição Normal. Segue abaixo o gráfico de distribuição de freqüências dos valores Y gerados comparado com a distribuição de freqüências da distribuição Normal (0,1): 31

32 Gráfico 9: Distribuição de freqüências valores ε Teórica x Empírica. Fonte: Autor Este resultado vai ao encontro da argumentação de Saliby (1990) em relação à Amostragem Aleatória Simples. De acordo com Saliby (1990), na Amostragem Aleatória Simples há duas fontes de variabilidade: o conjunto de valores e a sequência destes valores. Ocorre que na maioria dos casos de simulação de Monte Carlo os valores da amostra já tem uma distribuição conhecida e desta forma o conjunto de valores a ser gerado deve reproduzir esta distribuição, sendo desnecessário gerar uma aleatoriedade no conjunto de valores. Esta desnecessária aleatoriedade no conjunto de valores fica bem explicada em Saliby (2001): Contudo em muitas aplicações de Monte Carlo, as amostras são obtidas, por hipótese, de distribuições já conhecidas e, nestes casos, o propósito fundamental das amostragens é simular certo comportamento aleatório e não realizar inferências sobre a população analisada. Utilizar a amostragem aleatória simples com este propósito causa uma imprecisão desnecessária à distribuição da população estudada, elevando a variância dos estimadores simulados. Amostragem Descritiva Ainda de acordo com Saliby (1990) na Amostragem Descritiva temos apenas uma fonte de variabilidade, que é a sequência dos valores gerados. Desta forma a geração dos valores por dimensão da Matriz U será determinada de acordo com o tamanho N da Amostra, obtendo-se N valores eqüidistantes no espaço amostral (0,1). Por conseguinte, para cada dimensão da matriz S teremos valores obedecendo uma distribuição conforme previsto pelo modelo. Não há necessidade de adicionar aleatoriedade na geração do conjunto de valores, dado que o modelo já prevê a existência de uma 32

33 distribuição de probabilidades na geração destes valores. Contudo a sequência destes valores será aleatória imprimindo o padrão aleatório necessário ao modelo. Utilizando este conceito para os 500 valores gerados anteriormente, teremos um conjunto de valores da Matriz U que corresponde perfeitamente à distribuição Uniforme e por conseqüência um conjunto de valores da Matriz Y que corresponde perfeitamente à distribuição Normal. Contudo a sequência destes 500 valores será totalmente aleatória. Para realizarmos a simulação com Amostragem Descritiva utilizaremos o seguinte artifício: 1 - Dividiremos o espaço amostral (0,1) pelo número N do tamanho da amostra, gerando N intervalos de u equiprováveis e utilizando o ponto médio dos N intervalos; 2 Calcularemos a função inversa da Normal (0,1) para os valores de u; 3 Utilizaremos a distribuição Duniform, que é uma distribuição Uniforme Discreta cujos valores equiprováveis serão os N valores da função inversa da Normal(0,1), e amostragem HipercuboLatino; 4 Obteremos desta forma, para cada dimensão, N valores obedecendo a distribuição Normal (0,1), variando apenas o seqüenciamento destes N valores nas N corridas ao longo das dimensões do modelo. 3.3 ERRO DAS ESTIMATIVAS E CONVERGÊNCIA Como Yfinal é uma estimativa não-viesada do valor correto associado ao problema que chamaremos de Ψ, o erro associado ao valor de Yfinal, I Yfinal - Ψ I, será o desvio padrão calculado entre os valores de Y para cada simulação. A taxa de convergência do erro de Yfinal, I Yfinal - Ψ I, será da ordem (1/, pois pelo teorema do limite central temos que a distribuição de Yfinal converge para uma distribuição Normal (Ψ, σ 2 /N). 33

34 4 PONTE BROWNIANA X ANÁLISE INCREMENTAL A determinação dos valores do ativo ao longo do tempo é calculada pela fórmula anteriormente descrita: S T= S0 * ; onde S0 é o valor inicial do ativo, Rf é a taxa livre de Risco, é a volatilidade calculada para o ativo, t é a unidade de tempo adotada e, é a variável aleatória do modelo com distribuição normal (0,1). 4.1 OPÇÕES EUROPÉIAS No caso do cálculo das Opções Européias, onde importa apenas o valor final do ativo, não há diferença de importância entre os valores calculados para o ativo ao longo do tempo (ou seja entre as dimensões do modelo de simulação). O valor final do ativo pode ser reescrito da seguinte forma: S T= S0 * ( ) ; Desta forma verifica-se a falta de hierarquia entre as dimensões do modelo. 4.2 OPÇÕES ASIÁTICAS No caso do cálculo das Opções Asiáticas (Média Aritmética ou Geométrica), onde importa o valor do ativo em cada ponto da trajetória, há diferença de importância entre os valores calculados para o ativo ao longo do tempo (ou seja entre as dimensões do modelo de simulação). Utilizando o caso da Opção Asiática Aritmética temos o cálculo final da opção dado por: S* = 1/T * (S1+S2+S3+...+ST) 34

35 Conforme Gouvêa (2008), se agruparmos as constantes da fórmula da seguinte forma: a = ( ) e b = teremos os seguintes valores para o Ativo S ao longo do tempo: S1= S0 * S2= S0 * E assim por diante. Reescrevendo a fórmula do cálculo final da Opção Asiática Aritmética, utilizando estas simplificações para o cálculo do ativo ao longo do tempo, e derivando parcialmente este valor em relação a cada choque (, verifica-se que : >= Ou seja os primeiros valores de S tem maior peso no valor final de S* que os valores seguintes. Existe neste caso uma hierarquia entre as dimensões do modelo da seguinte forma: S1>S2>S3>S...>ST. 4.3 PONTE BROWNIANA De acordo com Gouvêa (2008), a ponte Browniana é um artifício de geração das trajetórias do ativo utilizado para concentrar a hierarquia das dimensões em apenas algumas dimensões. Combinada com uma técnica amostral (no caso estudado AAS, Hiercubo Latino ou AD) que apresente hierarquia entre as dimensões, o resultado do erro deverá ser minimizado. Ainda conforme Gouvêa (2008), normalmente na literatura, a ponte browniana é utilizada com as técnicas amostrais de Sobol e Quasi-Monte Carlo, que não abordaremos neste estudo. Carvalho (2006) realizou estudo sobre Ponte Browniana onde compara os métodos amostrais AAS, Sobol e AD com trajetória incremental e com Ponte Browniana. Contudo nesta comparação não houve variação da quantidade de passos da trajetória. 35

36 Esta variação foi realizada apenas para AAS incremental, obtendo uma melhor precisão dos valores obtidos ao aumentar o número de passos e consequentemente se aproximar do modelo teórico (contínuo). De acordo com Carvalho (2006) todos os métodos obtiveram bons resultados quanto à precisão dos valores obtidos, contudo SOBOL com Ponte Browniana apresentou uma taxa de convergência muito superior aos demais métodos. No presente estudo avaliaremos o impacto da Ponte Browniana com a utilização de Hipercubo Latino e Amostragem Descritiva, variando a quantidade de passos da trajetória. Na figura abaixo é demonstrada geração de trajetória através de Ponte Browniana para um modelo com dimensão 16: Figura 1: Geração de valores através da Ponte Browniana. Fonte: Gouvêa (2008) De acordo com a figura acima, após a geração do valor final da trajetória S16, os pontos seguintes serão os pontos médios entres os maiores espaços restantes. Desta forma o ponto S8 é gerado, pois trata-se do ponto médio entre S0 e S16. Após a geração do ponto médio S8, existe a opção de se gerar ou S4 (ponto médio entre S0 e S8) ou se gerar S12 (ponto médio entre S8 e S16). Podemos considerar que S4 e S12 fazem parte do mesmo ciclo de pontos médios. Segundo Gouvêa (2008) o ponto S12, à direita de S8, tem maior importância no resultado final que o ponto S4, por isto deve ser gerado primeiramente Com isto ao se gerar o ponto S4 e fechar o ciclo de pontos médios representado por S12 e S4, abre-se um novo ciclo de pontos médios representados por 36

37 S14 (ponto médio entre S16 e S12), S10 (ponto médio entre S8 e S12), S6 (ponto médio entre S4 e S8) e S2 (ponto médio entre S0 e S4). Conforme explicado por Gouvêa (2008) deve-se gerar primeiramente o ponto mais à direita da trajetória que é o ponto S14, e em seguida geram-se os pontos médios mais à direita do mesmo ciclo de pontos médios, que são os pontos S10, depois S6 e depois S2, fechando este ciclo de pontos médios. O ponto médio seguinte S15 obedece a mesma regra utilizada ao se gerar S14. E assim sucessivamente. Os valores da trajetória na Ponte Browniana serão calculados de acordo com as fórmulas a seguir e na ordem indicada: 1 - S 0 = S S T = valor final do ativo = S T= S 0 * E considerando tt como ponto médio entre ts e tu teremos para os demais pontos da trajetória: S t (valor entre S s e S u ) = * fórmulas abaixo de Gouvêa(2008): Bt = Ln (St) e ( ), deduzido a partir das Bt = {(tu-tt)bs + (tt-ts)*bu }/{tu-ts} + σ * zt, onde : tt = (tu+ts)/2 (ponto médio entre ts e tu); zt = Por exemplo considerando σ= 40% ao ano; T =63 dias = 0,25ano; t = T/8=7,87 dias =0,0313 ano, 4=0,8, 2=1,2; 6=-0,4, 1=-0,2; S0 = 50; S8 =63, teremos: S4 = raiz (50 x 63) * exp ((0,4/2)*raiz((8-0)*0,0313)*0,8) = 60,8; entre S0 e S8; S2 = raiz (50 x 60,8) * exp ((0,4/2)*raiz((4-0)*0,0313)*1,2) = 60,0; entre S0 e S4; S6 = raiz (60,8 * 63) * exp ((0,4/2)*raiz((8-4)*0,0313)*-0,4) = 60,16; entre S4 e S8; S1 = raiz (50 * 60) * exp ((0,4/2)*raiz((2-0)*0,0313)*-0,2) = 54,23; entre S0 e S2; E assim sucessivamente. 37

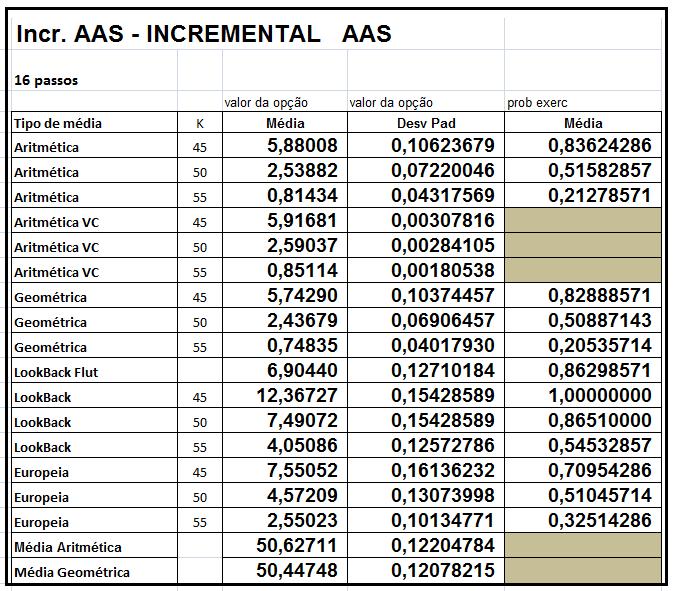

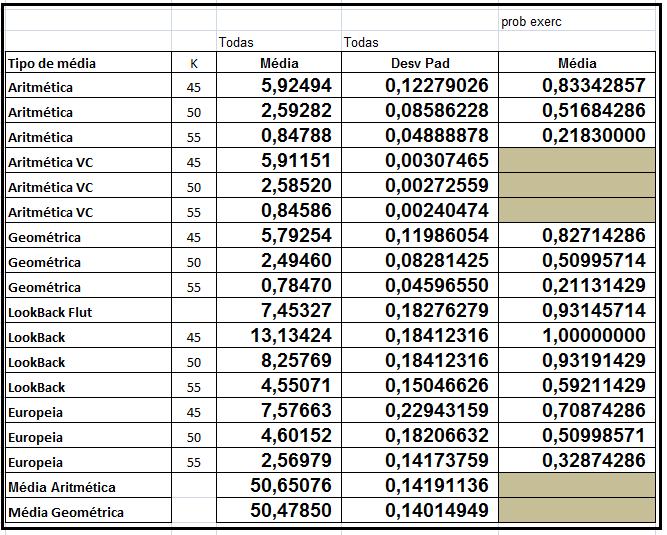

38 5 DESCRIÇÃO DOS EXPERIMENTOS Os experimentos foram realizados no da Palisade versão 5.7. Podemos dividir os experimentos em duas partes: 1ª parte Concentração das Hierarquias; 2ª parte Verificação do erro e da precisão da estimativa. Nas duas partes foram calculados os valores das seguintes Opções: - Aritmética - Aritmética (com técnica de redução de variância variável de Controle) - Geométrica - Lookback Flutuante - Lookback - Européia Para o cálculo foram adotadas as seguintes condições: S 0 = 50; σ= 40% ao ano; T = 0,25 ano ou 63 dias úteis; Rf = 10% ao ano; K = 45 (In The Money); 50 (At The Money); 55 (On The Money) Os valores teóricos, de acordo com a fórmula de Black-Scholes, obtidos para os parâmetros acima foram: Tipo de Opção k=45 k=50 k=55 Geométrica 5, , ,78281 Européia 7, , ,55833 LookBack 13, , ,51510 LookBack Flutuante 8, Quadro 2: Quadro de valores teóricos de Opções calculadas por Black-Scholes 38

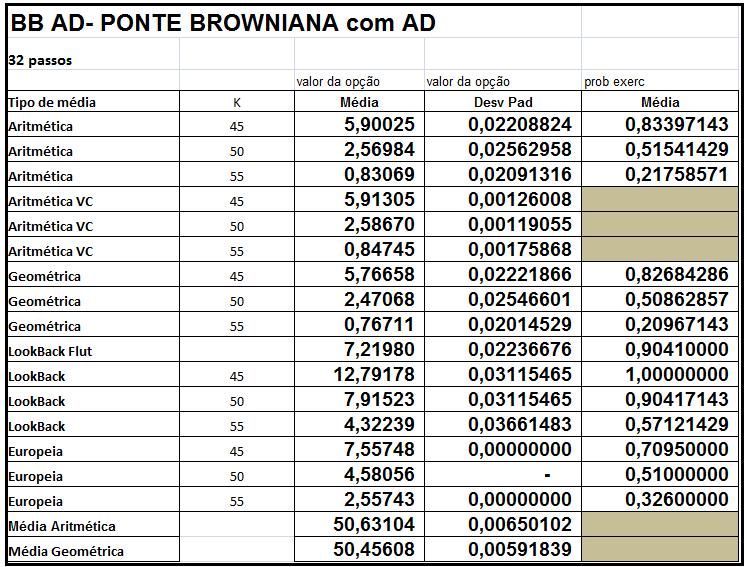

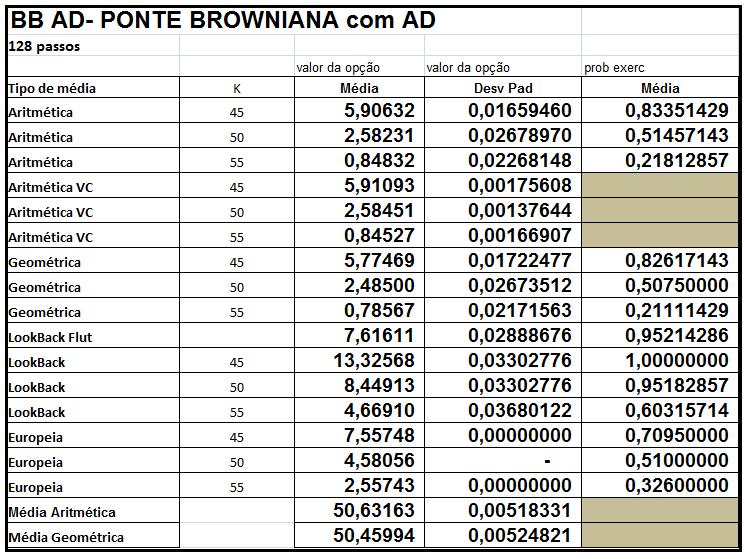

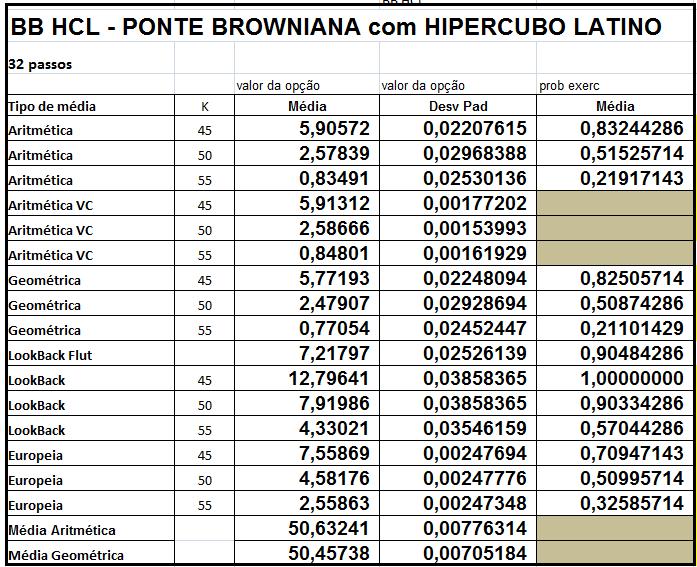

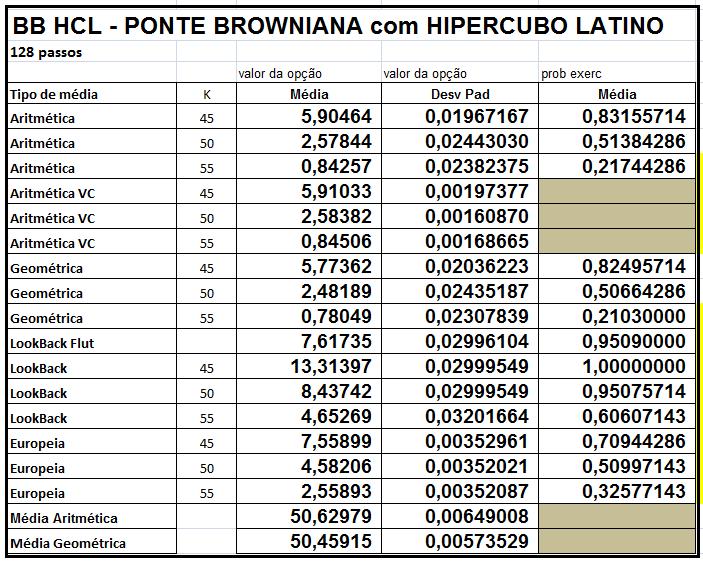

39 Além disso foram calculadas simulações para trajetórias construídas com variações no número de passos: 16 passos ( t = T/16 = 3,94 dias); 32 passos ( t = T/32 = 1,97 dias); 64 passos ( t = T/64 = 0,98 dias); 128 passos ( t = T/128 = 0,49 dias). As variações de técnicas de Amostragem foram limitadas a três: Amostragem Aleatória Simples (AAS) Amostragem por Hipercubo Latino (HCL) Amostragem Descritiva (AD) As variações de geração de trajetórias foram limitadas a duas: Incremental (Incr.) Ponte Browniana ou Brownian Bridge (BB) Desta forma obtemos 5 tipos de Amostragem-Trajetórias nas Simulaçôes: Amostragem Aleatória Simples com trajetória incremental Amostragem por Hipercubo latino com trajetória incremental Amostragem Descritiva com trajetória incremental Amostragem por Hipercubo Latino com Brownian Bridge Amostragem Descritiva com Brownian Bridge (INCR AAS) (INCR HCL) (INCR AAD) (BB HCL) (BB AD) Não utilizamos a Amostragem Aleatória Simples com Brownian Bridge, visto que não há nenhuma vantagem, neste caso, da concentração de hierarquias das dimensões. Experimento 1ª parte: Neste caso foram comparados os resultados obtidos de correlação entre o valor do ativo obtido para a dimensão e o valor final do ativo, para cada dimensão, entre os modelos de simulação. Desta forma foi possível verificar a diferença na magnitude da concentração de hierarquias entre os modelos. Foram realizadas 2000 simulações e 10 corridas para cada estimativa obtida. Foram simulados os valores das 5 amostragens-trajetórias para 16 passos e 128 passos. 39

40 Experimento 2ª parte: Erro das Estimativas Para cada um dos 5 modelos de amostragem-trajetória foram realizadas 35 corridas com 2000 simulações cada. Para a verificação dos erros das estimativas foi utilizado o Desvio Padrão calculado entre as 35 corridas realizadas. Precisão das Estimativas Para o cálculo da precisão dos resultados em relação aos valores teóricos, calculamos o erro absoluto % entre a estimativa obtida e o respectivo valor teórico. 40

41 6 RESULTADOS 6.1 CONCENTRAÇÃO DAS HIERARQUIAS Abaixo estão listados os gráficos, por modelo de simulação, dos Valores de Correlação x Dimensões (passos da trajetória). Como as dimensões que concentram as maiores correlações variam de modelo para modelo, listamos as dimensões com os maiores valores de correlação abaixo dos gráficos. Foram calculadas as correlações para os valores simulados de Opção Aritmética (k=45), Média Aritmética e Probabilidade de Exercício. Sendo que para cada um destes valores calculamos os valores de correlação com 16 passos e com 128 passos. Gráfico 10: Cinco maiores valores de Correlação, Opção Asiática Aritmética, k=45, 16 Dimensões. Fonte: Autor BB AD BB HCL INCR AD INCR HCL INCR AAS 1 16 / Z 16 / Z 1 / Z 1 / Z 1 / Z 2 8 / Z 8 / Z 2 / Z 2 / Z 2 / Z 3 12 / Z 12 / Z 3 / Z 3 / Z 3 / Z 4 4 / Z 4 / Z 4 / Z 4 / Z 4 / Z 5 10 / Z 10 / Z 5 / Z 5 / Z 5 / Z 41

42 Quadro 3: Dimensões referentes aos cinco maiores valores de Correlação, Opção Asiática Aritmética, k=45, 16 Dimensões. Fonte: Autor Gráfico 11: Cinco maiores valores de Correlação, Opção Asiática Aritmética, k=45, 128 Dimensões. Fonte: Autor BB AD BB HCL INCR AD INCR HCL INCR AAS / Z 128 / Z 4 / Z 1 / Z 3 / Z 2 64 / Z 64 / Z 8 / Z 2 / Z 9 / Z 3 96 / Z 96 / Z 10 / Z 5 / Z 8 / Z 4 32 / Z 32 / Z 2 / Z 25 / Z 2 / Z 5 48 / Z 16 / Z 9 / Z 12 / Z 1 / Z Quadro 4: Dimensões referentes aos cinco maiores valores de Correlação, Opção Asiática Aritmética, k=45, 128 Dimensões. Fonte: Autor 42

43 Gráfico 12: Cinco maiores valores de Correlação, Média Aritmética, 16 Dimensões. Fonte: Autor BB AD BB HCL INCR AD INCR HCL INCR AAS 1 16 / Z 16 / Z 1 / Z 1 / Z 1 / Z 2 8 / Z 8 / Z 2 / Z 2 / Z 2 / Z 3 12 / Z 12 / Z 3 / Z 3 / Z 3 / Z 4 4 / Z 4 / Z 4 / Z 4 / Z 4 / Z 5 10 / Z 10 / Z 5 / Z 5 / Z 5 / Z Quadro 5: Dimensões referentes aos cinco maiores valores de Correlação, Média Aritmética, 16 Dimensões. Fonte: Autor Gráfico 13: Cinco maiores valores de Correlação, Média Aritmética, 128 Dimensões. Fonte: Autor 43

44 BB AD BB HCL INCR AD INCR HCL INCR AAS / Z 128 / Z 4 / Z 1 / Z 3 / Z 2 64 / Z 64 / Z 8 / Z 2 / Z 9 / Z 3 96 / Z 96 / Z 10 / Z 5 / Z 8 / Z 4 32 / Z 32 / Z 2 / Z 25 / Z 2 / Z 5 48 / Z 16 / Z 9 / Z 12 / Z 1 / Z Quadro 6: Dimensões referentes aos cinco maiores valores de Correlação, Média Aritmética, 128 Dimensões. Fonte: Autor Gráfico 14: Cinco maiores valores de Correlação, Probabilidade de Exercício, 16 Dimensões. Fonte: Autor Quadro 7: Dimensões referentes aos cinco maiores valores de Correlação, Probabilidade de Exercício, 16 Dimensões. Fonte: Autor 44

45 Gráfico 15: Cinco maiores valores de Correlação, Probabilidade de Exercício, 128 Dimensões. Fonte: Autor Quadro 8: Dimensões referentes aos cinco maiores valores de Correlação, Probabilidade de Exercício, 128 Dimensões. Fonte: Autor No apêndice estão listados os valores obtidos para as outras variáveis do modelo. 6.2 ERRO E PRECISÃO Erro das Estimativas Para cada um dos 5 modelos de amostragem-trajetória foram realizadas 35 simulações com 2000 corridas cada. Para a verificação dos erros das estimativas foi utilizado o Desvio Padrão calculado entre as 35 Simulações realizadas. Seguem abaixo os gráficos e valores do Desvio Padrão x Quantidade de passos para a Opção Asiática Geométrica, comparando os 5 tipos de amostragem-trajetória utilizadas. 45

em ordem")

46 Gráfico 16: Valores de desvio padrão (Erro) x Quantidade de Passos, K=45. Fonte: Autor Valores ordenados em ordem crescente do erro : Quadro 9 Valores de desvio padrão (erro) em ordem decrescente, K=45, passos= 16,32,64 e 128. Fonte: Autor 46

em ordem decrescente, K=50, passos=")

47 Gráfico 17: Valores de desvio padrão (Erro) x Quantidade de Passos, K=50. Fonte: Autor Quadro 10: Valores de desvio padrão (erro) em ordem decrescente, K=50, passos= 16,32,64 e 128. Fonte: Autor 47

em ordem decrescente, K=55, passos=")

48 Gráfico 18: Valores de desvio padrão (Erro) x Quantidade de Passos, K=55. Fonte: Autor Quadro 11: Valores de desvio padrão (erro) em ordem decrescente, K=55, passos= 16,32,64 e 128. Fonte: Autor Precisão das Estimativas Para o cálculo da precisão dos resultados em relação aos valores teóricos, calculamos o erro absoluto % entre a estimativa obtida e o respectivo valor teórico. 48

x Quantidade de Passos, K=45.")

49 Seguem abaixo os valores e gráficos obtidos no caso da Opção Asiática Geométrica. Gráfico 19: Valores de erro absoluto % (precisão) x Quantidade de Passos, K=45. Fonte: Autor Quadro 12: Valores de erro absoluto% (precisão) em ordem decrescente, K=45, passos= 16,32,64 e Fonte: Autor 49

em ordem decrescente, K=50, passos= 16,")

50 Gráfico 20: Valores de erro absoluto % (precisão) x Quantidade de Passos, K=50. Fonte: Autor Quadro 13: Valores de erro absoluto% (precisão) em ordem decrescente, K=50, passos= 16, 32,64 e 128. Fonte: Autor 50

em ordem decrescente, K=55, passos= 16,32,64 e 128. Fonte: Autor Os resultados das outras Opções estão disponíveis no Apêndice.")

51 6,00% Precisão K=55 5,00% 4,00% 3,00% 2,00% 1,00% BB AD BB HCL Incr AD Incr HCL Incr AAS 0,00% Gráfico 21: Valores de erro absoluto % (precisão) x Quantidade de Passos, K=55. Fonte: Autor Quadro 14: Valores de erro absoluto% (precisão) em ordem decrescente, K=55, passos= 16,32,64 e 128. Fonte: Autor Os resultados das outras Opções estão disponíveis no Apêndice. 51

52 7 ANÁLISE DOS RESULTADOS 7.1 CONCENTRAÇÃO DE HIERARQUIAS Comparando-se os resultados obtidos para os valores da Opção Geométrica (k=45), Média Aritmética e Probabilidade do Exercício, verifica-se claramente que a utilização da Ponte Browniana, no lugar do método Incremental, favorece a concentração das hierarquias em poucas Dimensões. Praticamente a totalidade dos impactos das Dimensões no resultado final está concentrada nos 4 primeiros passos da Ponte Browniana, ou seja, Z T ; Z T/2 ; Z T3/4. e Z T1/4., sendo que corrz T >> corrz T/2 >>corrz T3/4 corrz T1/4. Não foi verificado impacto na concentração das hierarquias ao se variar o número de passos de 16 para ERRO E PRECISÃO Erro da Estimativa: Analisando o resultado da Opção Asiática Geométrica observa-se uma redução significativa do erro ao se utilizar a Ponte Browniana. Além disso ao se utilizar a Amostragem Descritiva com Ponte Browniana (BB AD) obtém-se uma pequena vantagem na redução do erro em relação ao Hipercubo Latino com Ponte Browniana (BB HCL). Contudo para os todos os K os menores valores de 52

com ponte browniana, os outros 2 modelos (AD e HCL) com trajetória incremental, e o AAS, obtemos os seguintes valores: BB /")

53 erro foram do BB AD. Seguem abaixo os 5 menores erros para cada K: Quadro 15: Cinco menores valores de Erro para K=45, 50 e 55. Fonte: Autor Calculando o erro médio obtido para os 2 modelos (AD e HCL) com ponte browniana, os outros 2 modelos (AD e HCL) com trajetória incremental, e o AAS, obtemos os seguintes valores: BB / Incr. BB / AAS K BB Incr. AAS Redução% Redução% 45 0, , , % 82% 50 0, , , % 66% 55 0, , , % 47% Quadro 16: Valores médios (passos e amostragem) dos Erros para K=45,50 e 55. Fonte: Autor Variação do número de passos: Não há significativas variações do erro ao se variar o número de passos, no caso de utilização da Ponte Browniana ou Incremental (exceto AAS). 53

: Não há significativas variações do erro ao se variar o valor de K, no caso de utilização da Ponte Browniana ou Incremental (exceto AAS).")

54 Por outro lado ao se utilizar AAS verifica-se um claro aumento do erro ao se aumentar o número de passos. Quanto maior o número de passos maior a propagação do erro da AAS. Variação de preço de exercício (K): Não há significativas variações do erro ao se variar o valor de K, no caso de utilização da Ponte Browniana ou Incremental (exceto AAS). Por outro lado ao se utilizar AAS verifica-se uma clara redução do erro ao se aumentar o valor de K.O menor Desvio Padrão do AAS é obtido com K=55, para todos os números de passos. Mesmo assim o Desvio Padrão do AAS se mantém superior ao da Ponte Browniana ou Incremental em K=55, para todos os números de passos. Precisão da Estimativa: Comparando os dois modelos de amostragem, AD e HCL, para os quais variamos as trajetórias, ou com BB, ou com Incremental, verificamos comportamentos distintos na precisão das estimativas. No caso de AD verifica-se que com 16 passos a precisão é melhor com a trajetória Incremental. Contudo com 128 passos a trajetória BB passa a retornar uma precisão melhor que a Incremental. E a precisão com 128 passos é melhor do que com 16 passos nos dois casos. Na tabela abaixo os valores estão destacados: Quadro 17: Valores de precisão da AD com 16 e 128 passos variando-se trajetória e valor de K. Fonte: Autor No caso de HCL verifica-se contrariamente que com 16 passos a precisão é melhor com a trajetória BB (exceto para K=55). Contudo com 128 passos a trajetória Incremental passa a retornar uma precisão melhor que a BB. E a precisão com 128 passos é melhor do que com 16 passos nos dois casos. Na tabela abaixo os valores estão destacados: 54

55 Quadro 18: Valores de precisão da HCL com 16 e 128 passos variando-se trajetória e valor de K. Fonte: Autor Comparando-se os os 5 modelos, apenas para os 128 passos, onde se obteve de forma geral as melhores precisões, temos os melhores resultados para INCR. HCL e em seguida para BBAD, conforme pode ser verificado nas tabelas abaixo. K=45 Quadro 19: Cinco melhores valores de precisão com 128 passos, K=45. Fonte: Autor K=50 Quadro 20: Cinco melhores valores de precisão com 128 passos, K=50. Fonte: Autor 55

resultados mais precisos que a trajetória Incremental e o AAS.")

56 K=55 Quadro 21: Cinco melhores valores de precisão com 128 passos, K=55. Fonte: Autor A Ponte Browniana obteve em média (passos e amostragem) resultados mais precisos que a trajetória Incremental e o AAS. Observou-se uma baixa precisão (5,05%) do modelo BBAD com K=55 e apenas 16 passos, mas ao se utilizar 128 passos o BBAD obtém uma das melhores precisões (0,36%) para K=55. Calculando a precisão média obtida para os 2 modelos com ponte browniana, os mesmos 2 modelos com trajetória incremental, e o AAS, obtemos os seguintes valores: K BB INCR AAS 45 0,23% 0,26% 0,32% 50 0,67% 0,90% 0,86% 55 1,79% 2,00% 1,77% Quadro 22: Valores médios (passos e amostragem) de precisão das trajetórias. Fonte: Autor Variação do número de passos: K=45 Todos os modelos observaram uma maior precisão com 128 passos comparados a 16 passos. As maiores precisões obtidas para cada modelo foram com 128 passos, exceto a AAS com 32 passos. A Amostragem Descritiva apresentou melhora de precisão K=50 Todos os modelos observaram uma maior precisão com 128 passos comparados a 16 passos. As maiores precisões obtidas para cada modelo foram com 128 passos, exceto a AAS com 64 passos. K=55 56

57 Todos os modelos observaram uma maior precisão com 128 passos comparados a 16 passos. As maiores precisões obtidas para cada modelo foram com 128 passos, exceto a AAS e BB AD com 64 passos. Conforme pode se verificar na tabela baixo, todos os modelos obtiveram ganho de precisão ao aumentar o número de passos de 16 para 128. Contudo o pior ganho observado com este aumento do número de passos foi com o AAS. K=45 K=50 K=55 Tipo de média Passos Precisão Precisão Precisão BB AD 16 0,60% 1,94% 5,05% BB AD 128 0,08% 0,09% 0,36% Ganho Precisão 86,83% 95,57% 92,78% 91,73% BB HCL 16 0,44% 1,42% 3,57% BB HCL 128 0,10% 0,21% 0,30% Ganho Precisão 77,65% 85,07% 91,68% 84,80% Incr AAS 16 0,63% 2,02% 4,40% Incr AAS 128 0,41% 0,77% 1,33% Ganho Precisão 34,71% 62,15% 69,71% 55,52% Incr AD 16 0,50% 1,76% 3,96% Incr AD 128 0,14% 0,38% 0,91% Ganho Precisão 71,45% 78,48% 77,02% 75,65% Incr HCL 16 0,53% 1,76% 3,53% Incr HCL 128 0,01% 0,13% 0,16% 98,79% 92,51% 95,57% 95,62% Quadro 23: Ganhos de Precisão dos modelos ao se variar de 16 passos para 128 passos, K=45,50 e 55. Fonte: Autor Variação de preço de exercício (K): Em todos os passos e em todos os modelos houve redução da precisão com o aumento do preço de exercício. K=45 K=55 Tipo de média Passos Redução Precisão Precisão Precisão BB AD 16 0,60% 5,05% 4,45% BB AD 32 0,22% 2,01% 1,79% BB AD 64 0,13% 0,29% 0,16% BB AD 128 0,08% 0,36% 0,29% BB HCL 16 0,44% 3,57% 3,13% BB HCL 32 0,13% 1,57% 1,44% 57

58 BB HCL 64 0,13% 1,19% 1,06% BB HCL 128 0,10% 0,30% 0,20% Incr AAS 16 0,63% 4,40% 3,77% Incr AAS 32 0,00% 1,09% 1,08% Incr AAS 64 0,23% 0,24% 0,01% Incr AAS 128 0,41% 1,33% 0,92% Incr AD 16 0,50% 3,96% 3,47% Incr AD 32 0,22% 1,58% 1,35% Incr AD 64 0,19% 1,88% 1,68% Incr AD 128 0,14% 0,91% 0,77% Incr HCL 16 0,53% 3,53% 3,01% Incr HCL 32 0,35% 3,43% 3,07% Incr HCL 64 0,14% 0,56% 0,42% Incr HCL 128 0,01% 0,16% 0,15% Quadro 24: Perda de precisão dos modelos ao se variar o K de 45 para 55, com passos = 16, 32, 64 e 128. Fonte: Autor 58

59 8 CONCLUSÕES Erro: Os resultados apresentados confirmam a redução do erro ao se utilizar a Ponte Browniana em conjunto com as Amostragens Descritiva e Hipercubo Latino. O menor erro apresentado foi com o modelo BB AD, vindo em seguida BB HCL. No experimento realizado obtivemos uma redução do erro da ordem de 35% ao se utilizar Ponte Browniana no lugar da trajetória Incremental, mantendo-se os métodos amostrais AD e HCL. Esta redução é ainda maior ao se comparar com o modelo de trajetória Incremental com AAS, chegando a 82% de redução para um K=45. Esta redução do erro ao se mudar a trajetória do ativo de Incremental para Ponte Browniana é devido ao fato de que estas amostragens obtém vantagem da concentração de hierarquias em apenas algumas dimensões. Desta forma utilizando-se as mesmas Amostragens, mas variando apenas a trajetória do ativo de Incremental para a Ponte Browniana,obtém-se uma significativa redução do erro. No caso da Ponte Browniana observou-se uma concentração das hierarquias nos 4 primeiros passos gerados: Z T ; Z T/2 ; Z T3/4. e Z T1/4, sendo que corrz T >> corrz T/2 >>corrz T3/4 corrz T1/4. Precisão: Os modelos mais precisos foram o Incr. HCL e o BB AD. Houve ganho de precisão ao se mudar da trajetória Incremental para a BB, no caso de AD. Já no caso de HCL ocorreu o contrário. Em relação à precisão dos valores obtidos, a Ponte Browniana obteve, em média,valores de precisão melhores que a trajetória Incremental e a AAS. Observou-se uma clara deterioração da precisão das estimativas obtidas com o aumento do K para todos os modelos e quantidade de passos. Em contrapartida observou-se uma clara melhora dos valores de precisão com o aumento dos passos da trajetória, para todos os modelos e todos os K, ao se comparar a precisão com 128 passos contra 16 passos. Este resultado corrobora com o encontrado por Carvalho (2006) apenas para o AAS com Opções Asiáticas geométricas (p.61). Contudo, comparado com os outros modelos, o AAS obteve o menor ganho de precisão com o aumento do número de passos, sugerindo um menor ganho deste modelo ao se 59

60 aumentar o número de passos. Incr HCL e BB AD obtiveram os maiores ganhos de precisão com o aumento do número de passos. Em estudos futuros seria interessante verificar como se comportaria o erro e a precisão das estimativas, introduzindo-se a variação do tamanho da amostra, conforme realizado por Carvalho (2006), mas mantendo a variação do número de passos conforme realizado neste trabalho. 60

61 9 REFERÊNCIAS BIBLIOGRÁFICAS CARVALHO, João Luís Barbosa (2006).Comparação de Métodos Amostrais Contemporâneos em Simulação Monte Carlo: Aplicação e Precificação de Opções. Tese Mestrado. Coppead- UFRJ. CHARNES, John M.(2000).Using Simulation for Option Pricing Winter Simulation Conference. GLASSERMAN, Paul. (2004). Monte Carlo Methods In Financial Engineering. Springer: New York. GOUVÊA, Sérgio Luiz Medeiros Proença. (2008). Controle Multi-dimensional em Simulação Monte Carlo: Propostas para a Combinação de Amostragem Descritiva com Técnicas Quasi- Monte Carlo em Problemas de Apreçamento de Opções. Tese Doutorado. Coppead-UFRJ. HULL, J. (2009). Options, Futures and other Derivatives. New York: Prentice-Hall, 7 th Edition LIM, Thiang Cheng; JESSICA, Xiu Yun Lim; GAN, Sewei.(2012). Derivatives Market in China. International Journal of Management Sciences and Business Research, Vol.1, Issue 11. MARINS, Jaqueline Terra Moura; SANTOS, Joséte Florencio dos; SALIBY, Eduardo. (2003).Aplicação de Técnicas de Redução de Variãncia para Estimação do prêmio de Opções de Compra do tipo Asiática. PACATI, Claudio (2011). Brownian Motion and Geometric Brownian Motion, Graphical Representations. University of Minnesota. SALIBY, Eduardo. (1990). Descriptive Sampling: A Better Approach to Monte Carlo Simulation. Journal of Operational Research Society Vol. 41, No 12, pp SALIBY, Eduardo; CARVALHO, João Luís Barbosa; WANKE, Peter F.. (2007). Precificação de Opções com Simulação Monte Carlo: Uma avaliação de diferentes métodos amostrais e de modelagem. XXXIX SBPO. SALIBY, Eduardo; GOUVÊA, Sérgio Luiz Medeiros Proença; MARINS, Jaqueline Terra Moura. (2007). Amostragem Descritiva No Apreçamento De Opções Européias Através De Simulação Monte Carlo: O Efeito Da Dimensionalidade E Da Probabilidade De Exercício No Ganho De Precisão. Pesquisa Operacional, v.27, n.1, p SALIBY, Eduardo ; MOREIRA, Flavio Filgueiras Pacheco. (2001). Estudo Comparativo dos Métodos de Quasi-Monte Carlo, Amostragem Descritiva, Hipercubo Latino e Monte Carlo Clássico na Análise de Risco. I Encontro Brasileiro de Finanças-EAESP. The Global Derivatives Market. An Introduction. (2008). White Paper. Frankfurt: Deutsche Borse AG. ( 61

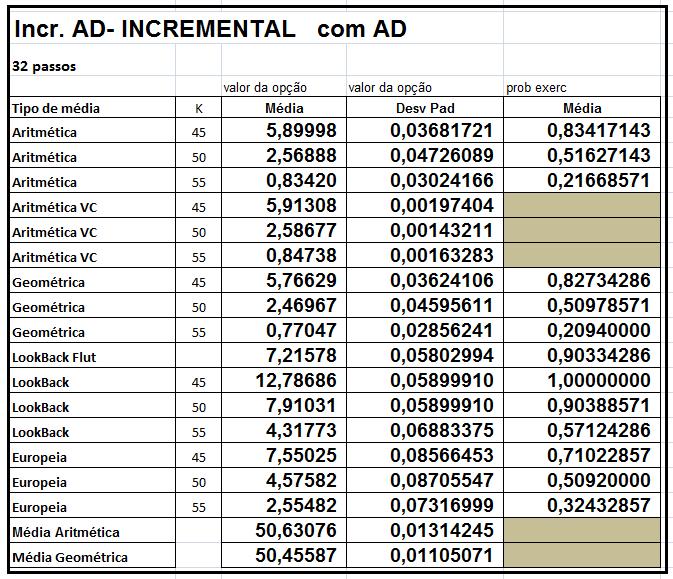

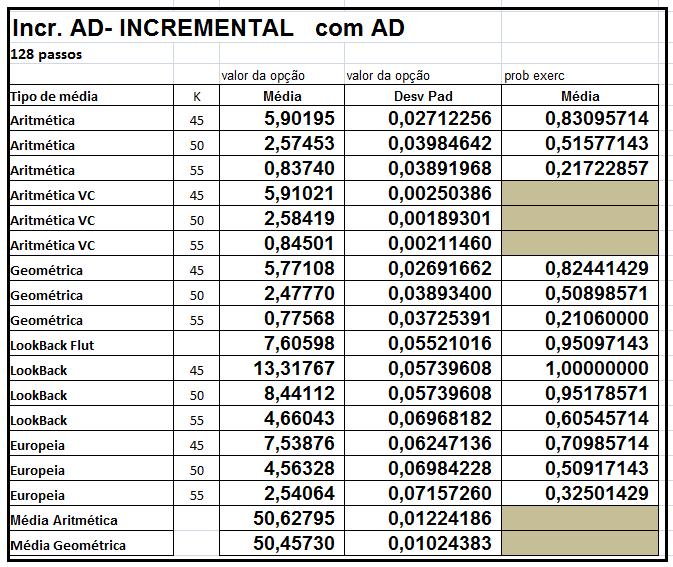

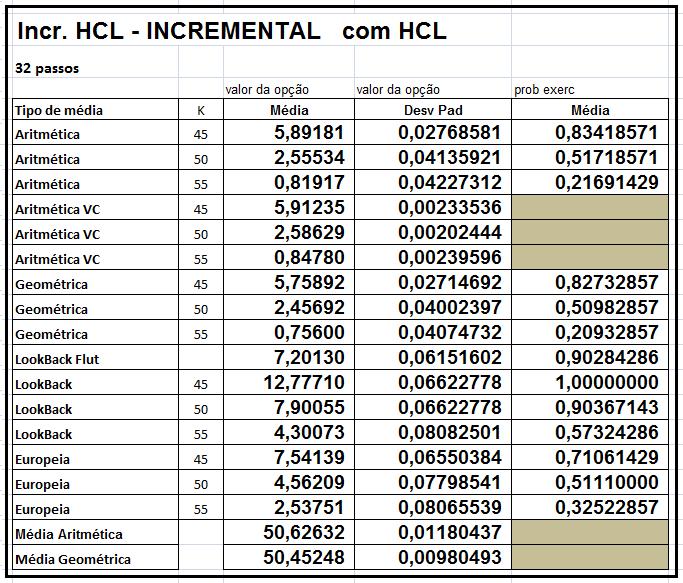

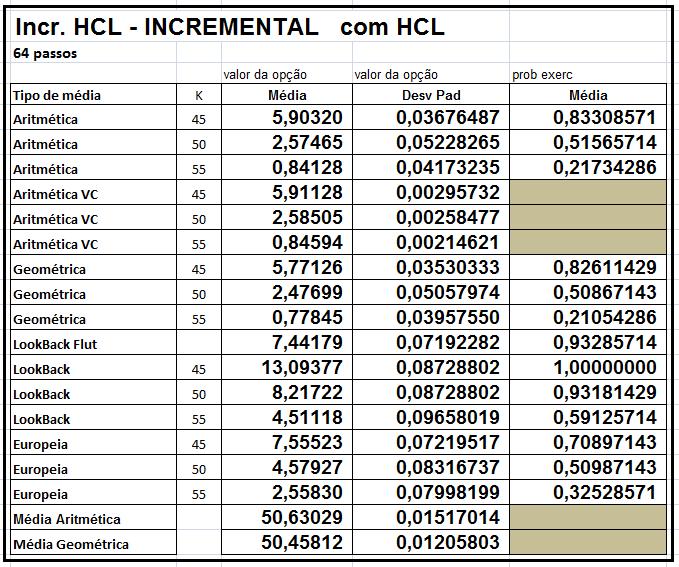

62 10 APÊNDICE APÊNDICE 1 -RESULTADOS DAS SIMULAÇÕES PARA VÁRIOS TIPOS DE OPÇÕES, CONSIDERANDO : A ESTIMATIVA DE VALOR DA OPÇÃO, O ERRO DA ESTIMATIVA E A PROBABILIDADE DE EXERCÍCIO DA OPÇÃO. 62

63 63

64 64

65 65

66 66

67 67

68 68

69 69

70 70

71 71

72 72

3 Definições. 3.1 Processos Estocásticos e Processo de Wiener

25 3 Definições 3.1 Processos Estocásticos e Processo de Wiener Um processo estocástico corresponde a uma variável que evolui no decorrer do tempo de forma incerta ou aleatória. O preço de uma ação negociada

25 3 Definições 3.1 Processos Estocásticos e Processo de Wiener Um processo estocástico corresponde a uma variável que evolui no decorrer do tempo de forma incerta ou aleatória. O preço de uma ação negociada

Opções Reais. Modelagem do Ativo Básico. Processos Estocásticos. Modelando Incerteza. Processos Estocásticos. IAG PUC-Rio

Opções Reais Modelagem do Ativo Básico Prof. Luiz Brandão brandao@iag.puc-rio.br IAG PUC-Rio Processos Estocásticos Modelando Incerteza Processos Estocásticos A incerteza em um projeto pode ter mais do

Opções Reais Modelagem do Ativo Básico Prof. Luiz Brandão brandao@iag.puc-rio.br IAG PUC-Rio Processos Estocásticos Modelando Incerteza Processos Estocásticos A incerteza em um projeto pode ter mais do

4 Processos Estocásticos e Simulação de Monte Carlo

33 4 Processos Estocásticos e Simulação de Monte Carlo O processo estocástico faz a descrição de uma variável com comportamento ao menos em parte de maneira aleatória através do tempo, onde se assume valores

33 4 Processos Estocásticos e Simulação de Monte Carlo O processo estocástico faz a descrição de uma variável com comportamento ao menos em parte de maneira aleatória através do tempo, onde se assume valores

, logo, para se obter uma boa precisão seria necessário aumentar, e muito, o número de

2. Simulação de Monte Carlo A Simulação de Monte Carlo (SMC) é um método numérico que utiliza um gerador de números aleatórios para simular possíveis valores da variável de interesse e assim obter a estimativa

2. Simulação de Monte Carlo A Simulação de Monte Carlo (SMC) é um método numérico que utiliza um gerador de números aleatórios para simular possíveis valores da variável de interesse e assim obter a estimativa

6 Simulação de Monte Carlo - Visão Geral

6 imulação de Monte Carlo - Visão Geral 6.1 Introdução Com a evolução da tecnologia, os métodos numéricos tornaram-se uma importante ferramenta na resolução de problemas nas diversas áreas de conhecimento,

6 imulação de Monte Carlo - Visão Geral 6.1 Introdução Com a evolução da tecnologia, os métodos numéricos tornaram-se uma importante ferramenta na resolução de problemas nas diversas áreas de conhecimento,

3.1. Primeira Premissa: valor presente sem flexibilidade é o melhor estimador do valor de mercado

3 Modelo teórico O modelo teórico utilizado para o desenvolvimento deste estudo é baseado em duas premissas. A primeira é que o Valor Presente do projeto sem flexibilidade é o melhor estimador do seu valor

3 Modelo teórico O modelo teórico utilizado para o desenvolvimento deste estudo é baseado em duas premissas. A primeira é que o Valor Presente do projeto sem flexibilidade é o melhor estimador do seu valor

3 Modelo Teórico. 3.1 Mercados Incompletos

32 3 Modelo Teórico O modelo teórico adotado neste estudo está baseado em duas premissas principais. A primeira é o uso do Valor Presente do projeto sem flexibilidade como melhor estimador do seu valor

32 3 Modelo Teórico O modelo teórico adotado neste estudo está baseado em duas premissas principais. A primeira é o uso do Valor Presente do projeto sem flexibilidade como melhor estimador do seu valor

Autores: Herbert Bento Faria, Sérgio de Melo e Souza e Eduardo Saliby RESUMO

1 Análise de Risco: uma comparação de diferentes métodos de amostragem Autores: Herbert Bento Faria, Sérgio de Melo e Souza e Eduardo Saliby RESUMO A análise de risco busca avaliar o impacto de incertezas

1 Análise de Risco: uma comparação de diferentes métodos de amostragem Autores: Herbert Bento Faria, Sérgio de Melo e Souza e Eduardo Saliby RESUMO A análise de risco busca avaliar o impacto de incertezas

3 Processos Estocásticos

3 Processos Estocásticos Os processos estocásticos abordados nesta dissertação são conhecidos como movimento browniano (MB) e movimento de reversão à média (MRM). O capítulo terá como objetivo a apresentação

3 Processos Estocásticos Os processos estocásticos abordados nesta dissertação são conhecidos como movimento browniano (MB) e movimento de reversão à média (MRM). O capítulo terá como objetivo a apresentação

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO COPPEAD DE ADMINISTRAÇÃO. Jaqueline Terra Moura Marins. Ensaios sobre a Aplicação de

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO COPPEAD DE ADMINISTRAÇÃO Jaqueline Terra Moura Marins Ensaios sobre a Aplicação de Técnicas de Redução de Variância em Simulação Monte Carlo para a Avaliação

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO COPPEAD DE ADMINISTRAÇÃO Jaqueline Terra Moura Marins Ensaios sobre a Aplicação de Técnicas de Redução de Variância em Simulação Monte Carlo para a Avaliação

COMPARAÇÃO DE MÉTODOS AMOSTRAIS CONTEMPORÂNEOS EM SIMULAÇÃO MONTE CARLO: APLICAÇÃO À PRECIFICAÇÃO DE OPÇÕES. João Luís Barbosa Carvalho

COMPARAÇÃO DE MÉTODOS AMOSTRAIS CONTEMPORÂNEOS EM SIMULAÇÃO MONTE CARLO: APLICAÇÃO À PRECIFICAÇÃO DE OPÇÕES João Luís Barbosa Carvalho Universidade Federal do Rio de Janeiro Instituto Coppead de Administração

COMPARAÇÃO DE MÉTODOS AMOSTRAIS CONTEMPORÂNEOS EM SIMULAÇÃO MONTE CARLO: APLICAÇÃO À PRECIFICAÇÃO DE OPÇÕES João Luís Barbosa Carvalho Universidade Federal do Rio de Janeiro Instituto Coppead de Administração

Noções de Simulação. Ciências Contábeis - FEA - Noturno. 2 o Semestre MAE0219 (IME-USP) Noções de Simulação 2 o Semestre / 23

Noções de Simulação 2 o Semestre / 23") Noções de Simulação Ciências Contábeis - FEA - Noturno 2 o Semestre 2013 MAE0219 (IME-USP) Noções de Simulação 2 o Semestre 2013 1 / 23 Objetivos da Aula Sumário 1 Objetivos da Aula 2 Motivação 3 Geração

Noções de Simulação Ciências Contábeis - FEA - Noturno 2 o Semestre 2013 MAE0219 (IME-USP) Noções de Simulação 2 o Semestre 2013 1 / 23 Objetivos da Aula Sumário 1 Objetivos da Aula 2 Motivação 3 Geração

6 Estudo de Casos: Valor da Opção de Investimento em Informação por Aproximação com Números Fuzzy 6.1. Introdução

6 Estudo de Casos: Valor da Opção de Investimento em Informação por Aproximação com Números Fuzzy 6.1. Introdução Este capítulo apresenta o segundo estudo de casos, no qual também são empregados números

6 Estudo de Casos: Valor da Opção de Investimento em Informação por Aproximação com Números Fuzzy 6.1. Introdução Este capítulo apresenta o segundo estudo de casos, no qual também são empregados números

Eduardo Saliby * * Corresponding author / autor para quem as correspondências devem ser encaminhadas. Resumo

versão impressa ISSN 0101-7438 / versão online ISSN 1678-5142 AMOSTRAGEM DESCRITIVA NO APREÇAMENTO DE OPÇÕES EUROPÉIAS ATRAVÉS DE SIMULAÇÃO MONTE CARLO: O EFEITO DA DIMENSIONALIDADE E DA PROBABILIDADE

versão impressa ISSN 0101-7438 / versão online ISSN 1678-5142 AMOSTRAGEM DESCRITIVA NO APREÇAMENTO DE OPÇÕES EUROPÉIAS ATRAVÉS DE SIMULAÇÃO MONTE CARLO: O EFEITO DA DIMENSIONALIDADE E DA PROBABILIDADE

IND Análise de Investimentos com Opções Reais

IND 2072 - Análise de Investimentos com Opções Reais PROA P1 1 o Semestre de 2007-10/05/2007 OBS: 1) A prova é SEM CONSULTA. A nota da prova é = mínimo{10; pontuação da P1} 2) Múltipla escolha: responder

IND 2072 - Análise de Investimentos com Opções Reais PROA P1 1 o Semestre de 2007-10/05/2007 OBS: 1) A prova é SEM CONSULTA. A nota da prova é = mínimo{10; pontuação da P1} 2) Múltipla escolha: responder

1 Introdução 1.1. Motivação

1 Introdução 1.1. Motivação Estar imune aos riscos que existem no mercado financeiro, reduzindo ou mesmo eliminando as possíveis perdas, é o desejo de qualquer investidor. Desta forma, todo investidor

1 Introdução 1.1. Motivação Estar imune aos riscos que existem no mercado financeiro, reduzindo ou mesmo eliminando as possíveis perdas, é o desejo de qualquer investidor. Desta forma, todo investidor

Análise de Regressão Linear Simples e

Análise de Regressão Linear Simples e Múltipla Carla Henriques Departamento de Matemática Escola Superior de Tecnologia de Viseu Introdução A análise de regressão estuda o relacionamento entre uma variável

Análise de Regressão Linear Simples e Múltipla Carla Henriques Departamento de Matemática Escola Superior de Tecnologia de Viseu Introdução A análise de regressão estuda o relacionamento entre uma variável

6 Análise de Sensibilidade do Método LSM

Análise de Sensibilidade do Método LSM 72 6 Análise de Sensibilidade do Método LSM Para fazer uma análise de sensibilidade do método LSM, tomamos como base exemplos de call e put americanas 1. Para os

Análise de Sensibilidade do Método LSM 72 6 Análise de Sensibilidade do Método LSM Para fazer uma análise de sensibilidade do método LSM, tomamos como base exemplos de call e put americanas 1. Para os

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS 2003 2004 2005 2006 2007 2008 2009 2010 X 39,0 39,5 39,5 39,0 39,5 41,5 42,0 42,0 Y 46,5 65,5 86,0 100,0 121,0 150,5 174,0 203,0 A tabela acima mostra as quantidades, em milhões

CONHECIMENTOS ESPECÍFICOS 2003 2004 2005 2006 2007 2008 2009 2010 X 39,0 39,5 39,5 39,0 39,5 41,5 42,0 42,0 Y 46,5 65,5 86,0 100,0 121,0 150,5 174,0 203,0 A tabela acima mostra as quantidades, em milhões

2. podemos solucionar problemas não somente probabilisticas, mas tambem qualquer

Aula 3 (21/3/211, 23/3/211). Métodos de Monte Carlo I. Introdução. 1 Teoria ão temos no momento a definição exata de metodos de Monte Carlo. o nosso curso metodos de Monte Carlo vamos chamar metodos computacionais

Aula 3 (21/3/211, 23/3/211). Métodos de Monte Carlo I. Introdução. 1 Teoria ão temos no momento a definição exata de metodos de Monte Carlo. o nosso curso metodos de Monte Carlo vamos chamar metodos computacionais

7 Estudo de Casos: Obtenção de uma Regra de Decisão Ótima por Aproximação com Algoritmos Genéticos

7 Estudo de Casos: Obtenção de uma Regra de Decisão Ótima por Aproximação com Algoritmos Genéticos 7.. Introdução Este capítulo analisa o problema de decisão de investimento num projeto sujeito a incertezas

7 Estudo de Casos: Obtenção de uma Regra de Decisão Ótima por Aproximação com Algoritmos Genéticos 7.. Introdução Este capítulo analisa o problema de decisão de investimento num projeto sujeito a incertezas

Capitulo 6 Viabilidade Econômica em Situação de Incerteza

1 Capitulo 6 Viabilidade Econômica em Situação de Incerteza Nos capítulos anteriores, ao construir o fluxo de caixa de um projeto de investimento, supusemos que os valores eram conhecidos com certeza.

1 Capitulo 6 Viabilidade Econômica em Situação de Incerteza Nos capítulos anteriores, ao construir o fluxo de caixa de um projeto de investimento, supusemos que os valores eram conhecidos com certeza.

Mestrado em Finanças e Economia Empresarial EPGE - FGV. Derivativos

Mestrado em Finanças e Economia Empresarial EPGE - FGV Derivativos Parte 5: Apreçamento de Opções: método binomial Derivativos - Alexandre Lowenkron Pág. Fundamentos de apreçamento: vetor de preços de

Mestrado em Finanças e Economia Empresarial EPGE - FGV Derivativos Parte 5: Apreçamento de Opções: método binomial Derivativos - Alexandre Lowenkron Pág. Fundamentos de apreçamento: vetor de preços de

Bernardo de Mendonça G. Ferreira. Valoração de uma opção sobre um contrato futuro. Dissertação de Mestrado

Bernardo de Mendonça G. Ferreira Valoração de uma opção sobre um contrato futuro Dissertação de Mestrado Dissertação apresentada como requisito parcial para obtenção do grau de Mestre pelo Programa de

Bernardo de Mendonça G. Ferreira Valoração de uma opção sobre um contrato futuro Dissertação de Mestrado Dissertação apresentada como requisito parcial para obtenção do grau de Mestre pelo Programa de

DISTRIBUIÇÃO DOS RETORNOS DE UM ÍNDICE DE AÇÕES COM VOLATILIDADE ESTOCÁSTICA

DISTRIBUIÇÃO DOS RETORNOS DE UM ÍNDICE DE AÇÕES COM VOLATILIDADE ESTOCÁSTICA Isabel Cristina Ribeiro (BIC/CNPq-UEPG) e-mail: icribeiro1989@gmail.com José Tadeu Teles Lunardi (Orientador) e-mail: jttlunardi@uepg.br

DISTRIBUIÇÃO DOS RETORNOS DE UM ÍNDICE DE AÇÕES COM VOLATILIDADE ESTOCÁSTICA Isabel Cristina Ribeiro (BIC/CNPq-UEPG) e-mail: icribeiro1989@gmail.com José Tadeu Teles Lunardi (Orientador) e-mail: jttlunardi@uepg.br

Princípios de Modelagem Matemática Aula 10

Princípios de Modelagem Matemática Aula 10 Prof. José Geraldo DFM CEFET/MG 19 de maio de 2014 1 Alguns resultados importantes em estatística A distribuição normal tem importante papel em estatística pois

Princípios de Modelagem Matemática Aula 10 Prof. José Geraldo DFM CEFET/MG 19 de maio de 2014 1 Alguns resultados importantes em estatística A distribuição normal tem importante papel em estatística pois

Estatística Descritiva

C E N T R O D E M A T E M Á T I C A, C O M P U T A Ç Ã O E C O G N I Ç Ã O UFABC Estatística Descritiva Centro de Matemática, Computação e Cognição March 17, 2013 Slide 1/52 1 Definições Básicas Estatística

C E N T R O D E M A T E M Á T I C A, C O M P U T A Ç Ã O E C O G N I Ç Ã O UFABC Estatística Descritiva Centro de Matemática, Computação e Cognição March 17, 2013 Slide 1/52 1 Definições Básicas Estatística

CONHECIMENTOS ESPECÍFICOS

fonte de graus de soma de quadrado variação liberdade quadrados médio teste F regressão 1 1,4 1,4 46,2 resíduo 28 0,8 0,03 total 2,2 A tabela de análise de variância (ANOVA) ilustrada acima resulta de

fonte de graus de soma de quadrado variação liberdade quadrados médio teste F regressão 1 1,4 1,4 46,2 resíduo 28 0,8 0,03 total 2,2 A tabela de análise de variância (ANOVA) ilustrada acima resulta de

Precificação de Opções

Um modelo em tempo-discreto Arthur Mendes Alves Instituto de Matemática, Estatística e Física Universidade Federal do Rio Grande 15 de dezembro de 2014 Sumário 1 Introdução Opções Arbitragem 2 Processos

Um modelo em tempo-discreto Arthur Mendes Alves Instituto de Matemática, Estatística e Física Universidade Federal do Rio Grande 15 de dezembro de 2014 Sumário 1 Introdução Opções Arbitragem 2 Processos

Métodos Computacionais em Física

Métodos Computacionais em Física Tatiana G. Rappoport tgrappoport@if.ufrj.br 2014-1 Integração usando o método da rejeição Queremos calcular a integral Definimos um retângulo de altura H que contenha a

Métodos Computacionais em Física Tatiana G. Rappoport tgrappoport@if.ufrj.br 2014-1 Integração usando o método da rejeição Queremos calcular a integral Definimos um retângulo de altura H que contenha a

3 Modelo Matemático Definições Iniciais. Denote-se, em geral, o desvio-padrão do processo por σ = γσ 0, sendo σ 0 o

Modelo Matemático 57 3 Modelo Matemático Este trabalho analisa o efeito da imprecisão na estimativa do desvio-padrão do processo sobre o desempenho do gráfico de S e sobre os índices de capacidade do processo.

Modelo Matemático 57 3 Modelo Matemático Este trabalho analisa o efeito da imprecisão na estimativa do desvio-padrão do processo sobre o desempenho do gráfico de S e sobre os índices de capacidade do processo.

Risco x Retorno. Fundamentos de Risco e Retorno: Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos.

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

4 A modelagem estocástica

4 A modelagem estocástica A utilização da metodologia de opções ficou, durante muito tempo, limitada a ativos financeiros que possuíam dados abundantes, e o preço de mercado do ativo subjacente era diretamente

4 A modelagem estocástica A utilização da metodologia de opções ficou, durante muito tempo, limitada a ativos financeiros que possuíam dados abundantes, e o preço de mercado do ativo subjacente era diretamente

Revista Brasileira de Finanças ISSN: Sociedade Brasileira de Finanças Brasil

Revista Brasileira de Finanças ISSN: 1679-0731 rbfin@fgv.br Sociedade Brasileira de Finanças Brasil Marinho Junior, José Ferreira; Rincon, Mauro Antonio Aplicaçã o das Opções Compostas na Avaliação da

Revista Brasileira de Finanças ISSN: 1679-0731 rbfin@fgv.br Sociedade Brasileira de Finanças Brasil Marinho Junior, José Ferreira; Rincon, Mauro Antonio Aplicaçã o das Opções Compostas na Avaliação da

4. Precificando as Opções Asiáticas Americanas

4. Precificando as Opções Asiáticas Americanas Este capítulo é dedicado à precificação das opções asiáticas americanas de compra e de venda dos tipos Floating Strike e Fixed Strike baseadas em média Aritmética

4. Precificando as Opções Asiáticas Americanas Este capítulo é dedicado à precificação das opções asiáticas americanas de compra e de venda dos tipos Floating Strike e Fixed Strike baseadas em média Aritmética

Modelagem e Análise de Sistemas de Computação Aula 19

Modelagem e Análise de Sistemas de Computação Aula 19 Aula passada Intro a simulação Gerando números pseudo-aleatórios Aula de hoje Lei dos grandes números Calculando integrais Gerando outras distribuições

Modelagem e Análise de Sistemas de Computação Aula 19 Aula passada Intro a simulação Gerando números pseudo-aleatórios Aula de hoje Lei dos grandes números Calculando integrais Gerando outras distribuições

Aula 14. Aula de hoje. Aula passada

Aula 14 Aula passada Autovalores, autovetores, decomposição Convergência para estacionaridade Tempo de mistura Spectral gap Tempo de mistura de passeios aleatórios Aula de hoje Caminho amostral Teorema

Aula 14 Aula passada Autovalores, autovetores, decomposição Convergência para estacionaridade Tempo de mistura Spectral gap Tempo de mistura de passeios aleatórios Aula de hoje Caminho amostral Teorema