RICMS BASE CALCULO DIFERENCIAL DE ALIQUOTA

|

|

|

- Camila Amanda Silva Lombardi

- 7 Há anos

- Visualizações:

Transcrição

1 RICMS BASE CALCULO DIFERENCIAL DE ALIQUOTA Manual de Instalação LOGIX ou superior Chamado TSKYHB Revisão do documento: 21/03/ Pré-requisitos Não há necessidade de aplicar este chamado caso SUP0680 esteja em versão igual ou superior a 336. Chamado TSFMGB (Mudança Conceito Devolução de Cliente) disponível no site. Chamado TRYTL7 (Lei /04 - MP 668/15 - Majoração alíquota PIS/COFINS incidentes na importação de produtos estrangeiros) disponível no site 2. Atualização de chamados Está disponível no portal o chamado TSKYHB para download com as atualizações dos módulos MATERIAIS referente alterações no cálculo de diferencial de alíquota incidente sobre as operações e prestações interestaduais destinadas a consumidor final conforme RICMS definido para o Estado. 3. Finalidade da alteração Mudança para atender alteração no cálculo de diferencial de alíquota incidente sobre operações destinadas a consumidor final conforme RICMS/MG, RICMS/BA, RICMS/RS. A principal alteração entra em vigor a partir de 01/01/2016 para as operações destinadas aos contribuintes (consumidor final) estabelecidos nos Estados MG, BA, RS. Nessas operações, será utilizada a chamada Base Dupla para o cálculo da diferença entre a alíquota interna e a alíquota interestadual.

2 4. Conversores Só há necessidade de executar conversor se empresa se enquadra na legislação: Conversor Programa Descrição SUP01813 LOG00086 Conversor para criação do parâmetro - Base cálculo diferencial de aliquota considera base diferenciada/dupla (bc_dif_aliq_base_dupla) no LOG00086 em Processo Entradas > Recebimento de materiais > Impostos. Indica se para a base de calculo do diferencial de alíquota deverá ser considerada base diferenciada (base dupla) conforme determinado em legislação estadual RICMS. Para as opções S e D, o calculo da 'base de calculo do diferencial de alíquota' serão iguais (base diferenciada/dupla). Será considerada a base do ICMS, em seguida abate o ICMS destacado e aplica a alíquota interna. Exemplo: 1) Valor operação = ) ICMS destacado = 120 (alíquota interestadual 12%) 3) aliquota interna = 20% (18% + 2 (fundo combate pobreza)) 4) % diferencial de aliquota = 8% (20-12) 5) BC diferencial alíquota = ( ) = 880 Sobre o valor de 880 deve considerar a alíquota interna ex: 18% + 2 (fundo combate pobreza) = 20%) = 880 / 0,80 = 1100 BC diferencial alíquota = 1100 Opções: N / nulo - considera base calculo do diferencial de alíquota a mesma aplicada para ICMS (no exemplo acima corresponde ao valor da operação = 1000). S - O valor a ser recolhido (diferencial de alíquota) será a diferença do valor calculado da alíquota interna (base diferenciada/dupla X aliquota interna) em relação ao ICMS destacado no documento. Exemplo: (1100 * 20%) - (1000 * 12%) = = 100 (valor do diferencial de alíquota) Deste valor 22 corresponde ao Fundo de Combate a Pobreza D - O valor a se recolhido (diferencial de alíquota) será o percentual do diferencial de alíquota entre os Estado, aplicado sobre a base de calculo (base diferenciada/dupla). Exemplo: (1100 * 8%) = 88 (valor do diferencial de alíquota) Valor padrão: N SUP01814 LOG00086 Conversor para criação do parâmetro - "Conta contabil para lançar valor do Fundo Combate a Pobreza." (conta_contabil_fundo_pobreza) no LOG00086 em Processo Entradas > Recebimento de materiais > Informações para contabilização das entradas: Não é obrigatório informar esta conta, só se empresa deseja efetuar a contabilização em conta separada da conta de diferencial de alíquota. Caso esteja parametrizada esta conta será efetuado abatimento do valor referente ao fundo

3 combate pobreza do valor de diferencial de alíquota, separando os valores do diferencial do valor do Fundo de Combate a Pobreza. 5. Alterações efetuadas: LOG00086 (Administração Parâmetros) Após execução LOG00086 (Processamento conversores) do SUP01813 será incluído parâmetro Base cálculo diferencial de aliquota considera base diferenciada/dupla (bc_dif_aliq_base_dupla) no LOG00086 em: Processo Entradas > Recebimento de materiais > Impostos. Informando S ou D neste parâmetro será considerada Base dupla ao efetuar o calculo do Diferencial de alíquota de ICMS. Exemplo: 1) Valor operação = ) ICMS destacado = 120 (alíquota interestadual 12%) 3) aliquota interna = 20% (18% + 2 (fundo combate pobreza)) 4) % diferencial de aliquota = 8% (20-12) 5) BC diferencial alíquota = ( ) = 880 Sobre o valor de 880 deve considerar a alíquota interna ex: 18% + 2 (fundo combate pobreza) = 20%) = 880 / 0,80 = 1100 BC diferencial alíquota = 1100 Opções: N / nulo - considera base calculo do diferencial de alíquota a mesma aplicada para ICMS (no exemplo acima corresponde ao valor da operação = 1000). S - O valor a ser recolhido (diferencial de alíquota) será a diferença do valor calculado da alíquota interna (base diferenciada/dupla X aliquota interna) em relação ao ICMS destacado no documento. Exemplo: (1100 * 20%) - (1000 * 12%) = = 100 (valor do diferencial de alíquota) Deste valor 22 corresponde ao Fundo de Combate a Pobreza D - O valor a se recolhido (diferencial de alíquota) será o percentual do diferencial de alíquota entre os Estado, aplicado sobre a base de calculo (base diferenciada/dupla). Exemplo: (1100 * 8%) = 88 (valor do diferencial de alíquota) Valor padrão: N Após execução LOG00086 (Processamento conversores) do SUP01814 será incluído parâmetro "Conta contabil para lançar valor do Fundo Combate a Pobreza."

4 (conta_contabil_fundo_pobreza) no LOG00086 em Processo Entradas > Recebimento de materiais > Informações para contabilização das entradas Só haverá necessidade de informar conta contábil se empresa desejar contabilizar o valor do Fundo Combate a Pobreza em conta diferente do lançado como diferencial de alíquota. SUP0650 (Alíquota ICMS) Incluído novo campo em tela na opção Tela-2 %Fundo Combate Pobreza:, caso seja necessário informar o percentual referente ao fundo de combate a pobreza (FECOMP/FCP), lembrando que o Diferencial ICMS registrado na tela principal já deve constar o percentual referente ao FECOMP. Há necessidade de informar este campo caso deseje separar o lançamento contábil referente ao valor destinado ao Fundo de Combate a Pobreza, utilizando a conta parametrizada em conta_contabil_fundo_pobreza

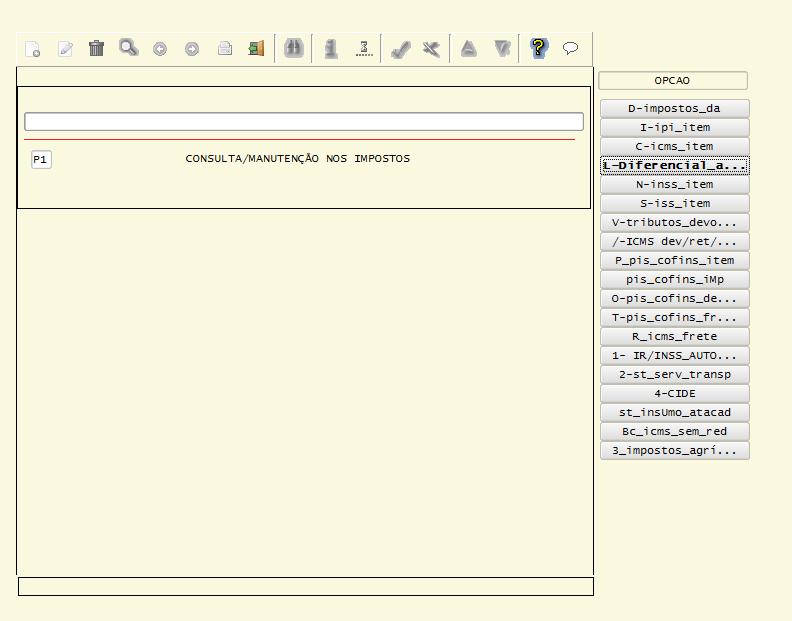

. - Alterada opção Q-impostos (SUP4490), incluída nova opção em tela L-Diferencial_aliquota (SUP4495 (Diferencial de alíquota ICMS item).")

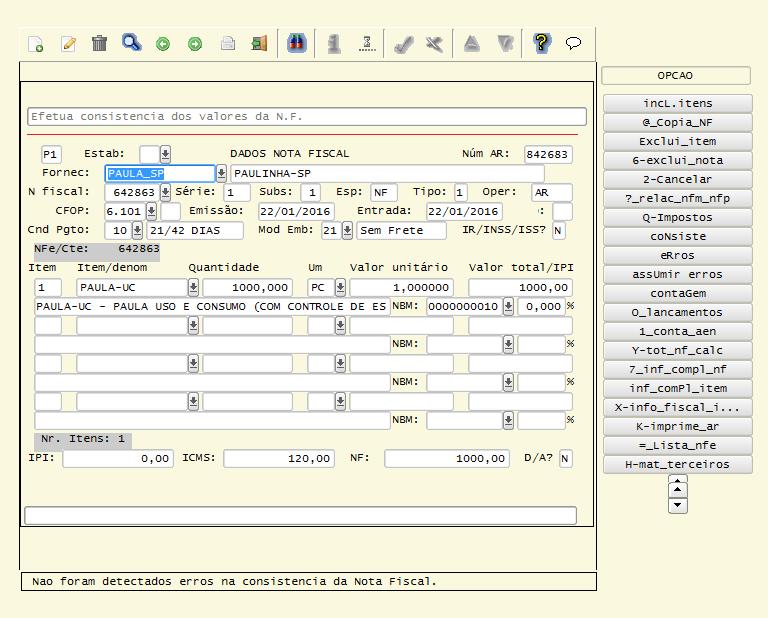

5 Tela_2 SUP3760 (recebimento de materiais) - Alterada consistência da nota fiscal para que efetue o calculo do diferencial de alíquota considerando base dupla, caso parâmetro bc_dif_aliq_base_dupla no log00087 estiver como S ou D (conforme definido no RICMS). - Alterada opção Q-impostos (SUP4490), incluída nova opção em tela L-Diferencial_aliquota (SUP4495 (Diferencial de alíquota ICMS item). Tem como objetivo apresentar os valores correspondentes a base de calculo, percentual de diferencial de alíquota e valores de diferencial de alíquota e FECOMP calculados pelo sistema.

6

7 Opção Q-impostos

8 Parâmetro Base cálculo diferencial de aliquota considera base diferenciada/dupla definido como N ou nulo, após consistência da nota fiscal. Opção L-Diferencial_aliquota

9 Parâmetro Base cálculo diferencial de aliquota considera base diferenciada/dupla definido como S, após consistência da nota fiscal. Opção L-Diferencial_aliquota

- Nas notas fiscais que possuam diferencial de alíquota e esteja parametrizado percentual do Fundo de Combate a Pobreza")

10 Parâmetro Base cálculo diferencial de aliquota considera base diferenciada/dupla definido como D, após consistência da nota fiscal. Opção L-Diferencial_aliquota SUP1430 (Contabilização recebimento de materiais) - Nas notas fiscais que possuam diferencial de alíquota e esteja parametrizado percentual do Fundo de Combate a Pobreza (SUP0650 alíquota ICMS). Caso seja parametrizada conta contábil no LOG00087 (Manutenção Parâmetros) Conta contabil referente ao valor do Fundo de Combate a Pobreza., será abatido valor referente ao FECOMP do valor referente a diferencial de alíquota e será contabilizado o FECOMP nesta conta.

11 6. Fontes alterados SUP0650 Alíquota ICMS SUP0680 Consistência nota fiscal SUP3760 Recebimento nota fiscal SUP Opção Q-impostos do SUP3760 (Recebimento de nota fiscal) SUP4495 Diferencial de alíquota ICMS item - programa novo - opção L-Diferencial_aliquota na opção Q-impostos do SUP3760 (Recebimento de materiais). 7. Expedição Pacote /

Emenda Constitucional 87/2015 e NT LOGIX

Emenda Constitucional 87/2015 e NT 2015-003 LOGIX 15/12/2015 Sumário Título do documento 1. Objetivo... 3 2. Pré-requisitos... 3 3. Conversores... 3 4. Atualização fiscal... 3 5. Parametrização e cadastros...

Emenda Constitucional 87/2015 e NT 2015-003 LOGIX 15/12/2015 Sumário Título do documento 1. Objetivo... 3 2. Pré-requisitos... 3 3. Conversores... 3 4. Atualização fiscal... 3 5. Parametrização e cadastros...

Liberação de Atualização

Liberação de Atualização TRATAMENTO NO SISTEMA FISCAL DIFAL/FCP A Emenda Constitucional nº 87/2015, regulamentada pelo Convênio ICMS nº 93/2015 instituiu a cobrança do Diferencial de Alíquota e Fundo de

Liberação de Atualização TRATAMENTO NO SISTEMA FISCAL DIFAL/FCP A Emenda Constitucional nº 87/2015, regulamentada pelo Convênio ICMS nº 93/2015 instituiu a cobrança do Diferencial de Alíquota e Fundo de

GNRE on-line LOGIX. Sumário. 1.1 Pré-requisitos Conversores Parametrização... 3

GNRE on-line LOGIX 07/2016 Sumário 1.1 Pré-requisitos... 3 1.2 Conversores... 3 1.3 Parametrização... 3 1.3.1 Parâmetros por empresa... 3 1.3.2 Configuração GNRE on-line... 5 1.3.3 Parametrização de produto

GNRE on-line LOGIX 07/2016 Sumário 1.1 Pré-requisitos... 3 1.2 Conversores... 3 1.3 Parametrização... 3 1.3.1 Parâmetros por empresa... 3 1.3.2 Configuração GNRE on-line... 5 1.3.3 Parametrização de produto

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF.

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Emenda Constitucional 87/2015

Impresso em: 2017/08/25 19:13 1/8 Emenda Constitucional 87/2015 Emenda Constitucional 87/2015 Definições: A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no cálculo

Impresso em: 2017/08/25 19:13 1/8 Emenda Constitucional 87/2015 Emenda Constitucional 87/2015 Definições: A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no cálculo

Liberação de Atualização

Liberação de Atualização Cordilheira Recursos Humanos 2.149h Criado tratamento para controle de pagamento das guias de desconto sindical: sindical patronal e sindicais diversos (contribuição assistencial,

Liberação de Atualização Cordilheira Recursos Humanos 2.149h Criado tratamento para controle de pagamento das guias de desconto sindical: sindical patronal e sindicais diversos (contribuição assistencial,

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015 Introdução Este roteiro contem instruçõess para configuração e emissão de notas com base nas alterações de Partilha de ICMS e Calculo do Fundo de Combate a pobreza

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015 Introdução Este roteiro contem instruçõess para configuração e emissão de notas com base nas alterações de Partilha de ICMS e Calculo do Fundo de Combate a pobreza

TEXTO INTRODUTÓRIO. Visando tornar este processo mais ágil, o CIAP LOGIX foi estruturado da seguinte forma:

TEXTO INTRODUTÓRIO O CIAP LOGIX foi desenvolvido com a finalidade de facilitar o controle de Crédito de ICMS do Ativo Permanente, uma vez que todos os estabelecimentos que em razão de sua operação ou prestação,

TEXTO INTRODUTÓRIO O CIAP LOGIX foi desenvolvido com a finalidade de facilitar o controle de Crédito de ICMS do Ativo Permanente, uma vez que todos os estabelecimentos que em razão de sua operação ou prestação,

Boletim Técnico. Atualmente o sistema possui, nesse mecanismo, os seguintes estados homologados:

Produto : Microsiga Protheus Livros Fiscais - Versão 11 Chamado : THIJ38 Data da publicação : 28/02/14 País(es) : Brasil Banco(s) de Dados : Todos O Fundo de Combate e Erradicação da Pobreza tem por finalidade

Produto : Microsiga Protheus Livros Fiscais - Versão 11 Chamado : THIJ38 Data da publicação : 28/02/14 País(es) : Brasil Banco(s) de Dados : Todos O Fundo de Combate e Erradicação da Pobreza tem por finalidade

Sugestão de Parametrização do ICMS Complementar com Base Diferenciada e Alíquota Simples pelo Configurador de Tributos

Sugestão de Parametrização do ICMS Complementar com Base Diferenciada e Alíquota Simples pelo Configurador de Tributos 11/07/2016 Sumário 1.1 Regra de Cálculo do ICMS Complementar pelo Configurador de

Sugestão de Parametrização do ICMS Complementar com Base Diferenciada e Alíquota Simples pelo Configurador de Tributos 11/07/2016 Sumário 1.1 Regra de Cálculo do ICMS Complementar pelo Configurador de

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF Versão 1.0.1 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF Versão 1.0.1 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Cordilheira Escrita Fiscal 2.122a

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

1 PARÂMETROS DA EMPRESA

Como realizar o cálculo do ICMS Diferencial de Alíquota, nas Saídas para Fora do estado a Não Contribuinte de ICMS, conforme Emenda Constitucional nº 87/2015? Através desta solução, será possível realizar

Como realizar o cálculo do ICMS Diferencial de Alíquota, nas Saídas para Fora do estado a Não Contribuinte de ICMS, conforme Emenda Constitucional nº 87/2015? Através desta solução, será possível realizar

Ajustes CT-e. (Aplicação 97)

") Ajustes CT-e. (Aplicação 97) Informações do seguro. Produtos perigosos. Lotação. Motoristas. Veículos. O que saiu? O que há de novo? Campo indicador do papel do tomador na prestação do serviço. Localizado

Ajustes CT-e. (Aplicação 97) Informações do seguro. Produtos perigosos. Lotação. Motoristas. Veículos. O que saiu? O que há de novo? Campo indicador do papel do tomador na prestação do serviço. Localizado

Boletim de Implementação BC12159 SPED FISCAL

Sumário Apresentação... 3 Procedimentos... 4 Modificações nos Programas Liberados... 5 2 Apresentação A Support Informática está disponibilizando o boletim de implementação BC12159 com os novos programas

Sumário Apresentação... 3 Procedimentos... 4 Modificações nos Programas Liberados... 5 2 Apresentação A Support Informática está disponibilizando o boletim de implementação BC12159 com os novos programas

Mudanças no processo de emissão de NF-e para 2016

Mudanças no processo de emissão de NF-e para 2016 Com a publicação da nova versão da Nota Técnica 2015.003 pela SEFAZ no dia 17/12, foram consolidadas as mudanças no processo de emissão de notas fiscais

Mudanças no processo de emissão de NF-e para 2016 Com a publicação da nova versão da Nota Técnica 2015.003 pela SEFAZ no dia 17/12, foram consolidadas as mudanças no processo de emissão de notas fiscais

Cadastro de Operação e CFOP

Flávia Bungi 1.1 01/08/2016 1 / 11 Flávia Bungi 1.1 01/08/2016 2 / 11 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Conteúdo... 4 Flávia Bungi 1.1 01/08/2016 3 / 11 2. Revisão Revisão Data

Flávia Bungi 1.1 01/08/2016 1 / 11 Flávia Bungi 1.1 01/08/2016 2 / 11 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Conteúdo... 4 Flávia Bungi 1.1 01/08/2016 3 / 11 2. Revisão Revisão Data

Diferencial de ICMS em Operações Interestaduais - Fundo de Combate a Pobreza

Diferencial de ICMS em Operações Interestaduais - Fundo de Combate a Pobreza Desenvolvido o cálculo de diferencial de ICMS em operações Interestaduais para CT-e conforme Nota Técnica 2015/003 e fundo de

Diferencial de ICMS em Operações Interestaduais - Fundo de Combate a Pobreza Desenvolvido o cálculo de diferencial de ICMS em operações Interestaduais para CT-e conforme Nota Técnica 2015/003 e fundo de

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Liberação de Atualização

Cordilheira Escrita Fiscal 2.174A Liberação de Atualização Criadas rotinas para possibilitar a parametrização da apuração automática do diferencial de alíquota, antecipação parcial do ICMS, e antecipação

Cordilheira Escrita Fiscal 2.174A Liberação de Atualização Criadas rotinas para possibilitar a parametrização da apuração automática do diferencial de alíquota, antecipação parcial do ICMS, e antecipação

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

Diferencial de Alíquota Operações Interestaduais com Consumidor Final para não Contribuinte de ICMS

Diferencial de Alíquota Operações Interestaduais com Consumidor Final para não Contribuinte de ICMS Introdução O Convênio ICMS 92/2015, publicado em 24.08.2015, estabelece a sistemática de uniformização

Diferencial de Alíquota Operações Interestaduais com Consumidor Final para não Contribuinte de ICMS Introdução O Convênio ICMS 92/2015, publicado em 24.08.2015, estabelece a sistemática de uniformização

Neste bip. Reajuste de Salário. Você Sabia? edição 42 Fevereiro de 2014

Neste bip Reajuste de Salário... 1 Reajustando o Salário Mínimo... 2 Novo Relatório Para Programação de Férias... 2 Rais Ano Base 2013... 2 Regras de Importação... 3 Códigos Contábeis X Regras de Contabilização...

Neste bip Reajuste de Salário... 1 Reajustando o Salário Mínimo... 2 Novo Relatório Para Programação de Férias... 2 Rais Ano Base 2013... 2 Regras de Importação... 3 Códigos Contábeis X Regras de Contabilização...

ICMS em Operações Interestaduais de Vendas a Consumidor Final

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4%

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

Neste bip. Erros comuns na RAIS Você Sabia? Edição 79 Março de Que o Rumo oferece um relatório de Programação de férias?

Neste bip Erros comuns na RAIS 2016 Erros comuns na RAIS 2016... 1 Como descontar a contribuição sindical no Rumo?... 2 Apuração do IRRF... 2 Rotina de alteração da data de pagamento... 3 Configuração

Neste bip Erros comuns na RAIS 2016 Erros comuns na RAIS 2016... 1 Como descontar a contribuição sindical no Rumo?... 2 Apuração do IRRF... 2 Rotina de alteração da data de pagamento... 3 Configuração

Controle do Ativo Imobilizado

Controle do Ativo Imobilizado Introdução O conjunto de bens e direitos necessários à manutenção das atividades da empresa constitui o Ativo Imobilizado da mesma. Também fazem parte do imobilizado os custos

Controle do Ativo Imobilizado Introdução O conjunto de bens e direitos necessários à manutenção das atividades da empresa constitui o Ativo Imobilizado da mesma. Também fazem parte do imobilizado os custos

ALTERAÇÕES NO RICMS/MG

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

Principais mudanças no leiaute da NF-e 4.00 x Impacto nas Soluções Fiscais Sonda:

Principais mudanças no leiaute da NF-e 4.00 x Impacto nas Soluções Fiscais Sonda: Retirado o campo indicador da Forma de Pagamento do Grupo B (id:b05). Essa informação atualmente é solicitada no Registro

Principais mudanças no leiaute da NF-e 4.00 x Impacto nas Soluções Fiscais Sonda: Retirado o campo indicador da Forma de Pagamento do Grupo B (id:b05). Essa informação atualmente é solicitada no Registro

Parecer Consultoria Tributária Segmentos Base de Cálculo do Diferencial de Alíquota nas Aquisições de Ativo, Materiais de Uso ou Consumo - PR

Segmentos Base de Cálculo do Diferencial de Alíquota nas Aquisições de Ativo, Materiais de Uso ou Consumo - PR 26/08/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Segmentos Base de Cálculo do Diferencial de Alíquota nas Aquisições de Ativo, Materiais de Uso ou Consumo - PR 26/08/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

JJR a Peça que faltava à sua empresa.

Visando facilitar a consulta das alíquotas das 27 unidades da Federação, estamos disponibilizando uma tabela com todas alíquotas internas, separadas por região no País, bem como a fundamentação contida

Visando facilitar a consulta das alíquotas das 27 unidades da Federação, estamos disponibilizando uma tabela com todas alíquotas internas, separadas por região no País, bem como a fundamentação contida

Boletim de Implementação BC Nota Fiscal Eletrônica Nota Técnica 2015/003

BC12156 Nota Fiscal Eletrônica Nota Técnica 2015/003 Sumário Apresentação... 3 Procedimentos... 4 Implementações Nota Técnica 2015/003... 5 Implementações Nota Técnica 2015/002... 10 2 Apresentação A Support

BC12156 Nota Fiscal Eletrônica Nota Técnica 2015/003 Sumário Apresentação... 3 Procedimentos... 4 Implementações Nota Técnica 2015/003... 5 Implementações Nota Técnica 2015/002... 10 2 Apresentação A Support

Unidade II $

CONTABILIDADE TRIBUTÁRIA Unidade II 4 CONTABILIZAÇÃO DE OPERAÇÕES COM MERCADORIAS COM TRIBUTAÇÃO 4.1 Compra de mercadorias com incidência de ICMS / PIS / COFINS recuperáveis Exemplo Vamos considerar uma

CONTABILIDADE TRIBUTÁRIA Unidade II 4 CONTABILIZAÇÃO DE OPERAÇÕES COM MERCADORIAS COM TRIBUTAÇÃO 4.1 Compra de mercadorias com incidência de ICMS / PIS / COFINS recuperáveis Exemplo Vamos considerar uma

1.4 Ainda na guia GERAL, opção ESTADUAL, opção INCENTIVOS, clique em GERAL;

Título: SC - Como calcular adicional de crédito presumido e de estorno de débito do TTD 409, 410 ou 411, para as notas que possuem o imposto 145 ICMS DIFAL Não Contribuinte? CONFIGURAÇÃO DO ADICIONAL DE

Título: SC - Como calcular adicional de crédito presumido e de estorno de débito do TTD 409, 410 ou 411, para as notas que possuem o imposto 145 ICMS DIFAL Não Contribuinte? CONFIGURAÇÃO DO ADICIONAL DE

Manual Alíquota PIS/COFINS Ad-Valorem

Copyright 2015. Todos os direitos reservados. Control Informática. Configuração e preparação do ambiente para utilização. Índice Introdução Atualização. 4 Configurações.5 Parâmetros no Livro Fiscal.6 Cadastrar

Copyright 2015. Todos os direitos reservados. Control Informática. Configuração e preparação do ambiente para utilização. Índice Introdução Atualização. 4 Configurações.5 Parâmetros no Livro Fiscal.6 Cadastrar

Guia do Usuário Linx Microvix. ICMS Interestadual (Diferencial de alíquotas e partilha) P&D Joinville Publicado em Julho/2016

P&D Joinville Publicado em Julho/2016") Guia do Usuário Linx Microvix ICMS Interestadual (Diferencial de alíquotas e partilha) P&D Joinville Publicado em Julho/2016 Sumário Apresentação Informações Configurações Básicas Finalização da Nota Fiscal

Guia do Usuário Linx Microvix ICMS Interestadual (Diferencial de alíquotas e partilha) P&D Joinville Publicado em Julho/2016 Sumário Apresentação Informações Configurações Básicas Finalização da Nota Fiscal

NOVIDADES/MELHORIAS ERP SOLUTION. Versão

VERSÃO 008.017 NOVID AD ES E MELHORIAS E109A9 Jéssica Pinheiro 01/04/2016 2/11 NOVIDADES/MELHORIAS ERP SOLUTION Versão 008.017 1. Parâmetro para controle do saldo na geração de pedido de compra de venda

VERSÃO 008.017 NOVID AD ES E MELHORIAS E109A9 Jéssica Pinheiro 01/04/2016 2/11 NOVIDADES/MELHORIAS ERP SOLUTION Versão 008.017 1. Parâmetro para controle do saldo na geração de pedido de compra de venda

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

NOVIDADES/MELHORIAS ERP SOLUTION. Versão

VERSÃO 008.017 NOVID AD ES E MELHORIAS E107A9 Jéssica Pinheiro 20/01/2016 2/24 NOVIDADES/MELHORIAS ERP SOLUTION Versão 008.017 1. Envio de cópia de e-mail.... 3 2. Bloqueio de emissão de cupom fiscal com

VERSÃO 008.017 NOVID AD ES E MELHORIAS E107A9 Jéssica Pinheiro 20/01/2016 2/24 NOVIDADES/MELHORIAS ERP SOLUTION Versão 008.017 1. Envio de cópia de e-mail.... 3 2. Bloqueio de emissão de cupom fiscal com

MANUAL CONTABILIZAÇÃO DE FOLHA DE PAGAMENTO - COMPLETO

PARAMETRIZAÇÃO PARA CONTABILIZAÇÃO DE FOLHA DE PAGAMENTO A rotina de parametrização pode ser acessada através dos módulos: MÓDULO FOLHA MÓDULO CONTÁBIL Primeiramente é preciso definir como será feito a

PARAMETRIZAÇÃO PARA CONTABILIZAÇÃO DE FOLHA DE PAGAMENTO A rotina de parametrização pode ser acessada através dos módulos: MÓDULO FOLHA MÓDULO CONTÁBIL Primeiramente é preciso definir como será feito a

Boletim Técnico. Para tanto, os contribuintes obrigados (Resolução n 08/2012) ou que fizerem adesão voluntária, deverão proceder da forma descrita.

ou que fizerem adesão voluntária, deverão proceder da forma descrita.") Declaração de Ingresso no Amazonas DIA Logix Produto : Logix Obrigações Fiscais - Declaração de Ingresso no Amazonas 10.02 Chamado : TFHL33 Data da criação : 07/08/2013 Data da revisão : 30/08/13 O contribuinte

Declaração de Ingresso no Amazonas DIA Logix Produto : Logix Obrigações Fiscais - Declaração de Ingresso no Amazonas 10.02 Chamado : TFHL33 Data da criação : 07/08/2013 Data da revisão : 30/08/13 O contribuinte

Configuração de ICMS no Grupo dos Produtos

Configuração de ICMS no Grupo dos Produtos Para configurar o ICMS no grupo do produto: Primeiro é necessário verificar com a pessoa responsável pela tributação dos produtos da empresa quais as informações

Configuração de ICMS no Grupo dos Produtos Para configurar o ICMS no grupo do produto: Primeiro é necessário verificar com a pessoa responsável pela tributação dos produtos da empresa quais as informações

Material de apoio NF-e 4.00 LOGIX

Material de apoio NF-e 4.00 LOGIX 10/2017 Título do documento Sumário Sumário... 2 1. Objetivo... 3 2. Pré-requisitos... 3 3. Conversores... 3 4. Parametrização da Versão... 3 5. Cadastro de Modalidades

Material de apoio NF-e 4.00 LOGIX 10/2017 Título do documento Sumário Sumário... 2 1. Objetivo... 3 2. Pré-requisitos... 3 3. Conversores... 3 4. Parametrização da Versão... 3 5. Cadastro de Modalidades

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

PACOTE 06 DE ATUALIZAÇÃO VERSÃO

INFORMATIVO PACOTE 06 DE ATUALIZAÇÃO VERSÃO 8.0 Nº. 06 ATÉ: 11/03/2011 Revisão 001 ÍNDICE 1. PACOTE DE ATUALIZAÇÃO 06...3 1.1. VERSÃO 8.0...3 1.1.1. Novas Funcionalidades...3 1.1.1.1. Módulo de Câmbio...3

INFORMATIVO PACOTE 06 DE ATUALIZAÇÃO VERSÃO 8.0 Nº. 06 ATÉ: 11/03/2011 Revisão 001 ÍNDICE 1. PACOTE DE ATUALIZAÇÃO 06...3 1.1. VERSÃO 8.0...3 1.1.1. Novas Funcionalidades...3 1.1.1.1. Módulo de Câmbio...3

Parecer Consultoria Tributária Segmentos Fundo Estadual de Combate e Erradicação a Pobreza - MS

Fundo 04/12/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Estado do Mato Grosso do Sul... 3 3. Normas Legais... 4 4. Documentos Fiscais... 8 4.1. Documento Fiscal

Fundo 04/12/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Estado do Mato Grosso do Sul... 3 3. Normas Legais... 4 4. Documentos Fiscais... 8 4.1. Documento Fiscal

INFORMATIVO VERSÃO

VERSÃO 3.40.1 SUMÁRIO INTRODUÇÃO...2 NOTAS IMPORTANTES... 3 ATUALIZAÇÕES REALIZADAS...4 EMISSOR DE NOTA FISCAL DE SERVIÇO ELETRÔNICA NFS-E...4 MUNICÍPIO DE BACABAL (MA)...4 MUNICÍPIO DE CARATINGA (MG)...4

VERSÃO 3.40.1 SUMÁRIO INTRODUÇÃO...2 NOTAS IMPORTANTES... 3 ATUALIZAÇÕES REALIZADAS...4 EMISSOR DE NOTA FISCAL DE SERVIÇO ELETRÔNICA NFS-E...4 MUNICÍPIO DE BACABAL (MA)...4 MUNICÍPIO DE CARATINGA (MG)...4

CEST. O CEST, que deveria ter seu início de aplicação em janeiro de 2016, teve este prazo prorrogado para abril de 2016, pelo Convênio ICMS 139/2015.

CEST O CEST, que deveria ter seu início de aplicação em janeiro de 2016, teve este prazo prorrogado para abril de 2016, pelo Convênio ICMS 139/2015. Esta prorrogação tem como motivo a indefinição das situações

CEST O CEST, que deveria ter seu início de aplicação em janeiro de 2016, teve este prazo prorrogado para abril de 2016, pelo Convênio ICMS 139/2015. Esta prorrogação tem como motivo a indefinição das situações

ANEXO 1 AO COMUNICADO: SEFAZ REALIZA ALTERAÇÕES NA EFD ICMS- IPI

ANEXO 1 AO COMUNICADO: SEFAZ REALIZA ALTERAÇÕES NA EFD ICMS- IPI Abrangência: contribuintes de São Paulo obrigados à entrega da EFD-ICMS-IPI. Conteúdo: tabela atual e nova de códigos de ajuste da EFD-ICMS-IPI.

ANEXO 1 AO COMUNICADO: SEFAZ REALIZA ALTERAÇÕES NA EFD ICMS- IPI Abrangência: contribuintes de São Paulo obrigados à entrega da EFD-ICMS-IPI. Conteúdo: tabela atual e nova de códigos de ajuste da EFD-ICMS-IPI.

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO Matéria Elaborada com base na legislação vigente em 02.08.2010. SUMÁRIO:

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO Matéria Elaborada com base na legislação vigente em 02.08.2010. SUMÁRIO:

Título: SC - Como realizar a configuração de crédito presumido Ind. Prod. Informática conforme RICMS Art Anexo 2?

Título: SC - Como realizar a configuração de crédito presumido Ind. Prod. Informática conforme RICMS Art. 142 - Anexo 2? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique

Título: SC - Como realizar a configuração de crédito presumido Ind. Prod. Informática conforme RICMS Art. 142 - Anexo 2? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique

Bematech Live Nota Fiscal Eletrônica 3ª Geração

SUMÁRIO DESCRIÇÃO GERAL... 2 PARAMETRIZAÇÕES... 3 Unidade de Negócio... 3 Documento Fiscal Referenciado Operação Fiscal... 4 FUNCIONALIDADE... 5 Documento Fiscal Referenciado - Lançamento de Documento

SUMÁRIO DESCRIÇÃO GERAL... 2 PARAMETRIZAÇÕES... 3 Unidade de Negócio... 3 Documento Fiscal Referenciado Operação Fiscal... 4 FUNCIONALIDADE... 5 Documento Fiscal Referenciado - Lançamento de Documento

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

INFORMATIVO NÚMERO 048 SETEMBRO DE Informativo Mensal. Página 1 de 14

NÚMERO 048 SETEMBRO DE 2015 INFORMATIVO Página 1 de 14 ÍNDICE 1.... 3 1.1 SPED ECF... 3 1.1.1 LALUR/LACS... 3 1.1.2 BLOCO K... 3 1.1.3 BLOCO M... 4 1.1.4 BLOCO N... 4 1.1.5 APURAÇÃO IRPJ/CSLL... 4 2. NOTAS

NÚMERO 048 SETEMBRO DE 2015 INFORMATIVO Página 1 de 14 ÍNDICE 1.... 3 1.1 SPED ECF... 3 1.1.1 LALUR/LACS... 3 1.1.2 BLOCO K... 3 1.1.3 BLOCO M... 4 1.1.4 BLOCO N... 4 1.1.5 APURAÇÃO IRPJ/CSLL... 4 2. NOTAS

DEVOLUÇÃO A FORNECEDOR UTILIZANDO IPI, DESCONTOS E ACRÉSCIMOS DA NOTA FISCAL DE ENTRADA

DEVOLUÇÃO A FORNECEDOR UTILIZANDO IPI, DESCONTOS E ACRÉSCIMOS DA NOTA FISCAL DE ENTRADA 1. Parametrizar natureza de operação com os tributos IPI, ICMS (pode possuir também PIS_REC_ e COFINS_REC): 2.

DEVOLUÇÃO A FORNECEDOR UTILIZANDO IPI, DESCONTOS E ACRÉSCIMOS DA NOTA FISCAL DE ENTRADA 1. Parametrizar natureza de operação com os tributos IPI, ICMS (pode possuir também PIS_REC_ e COFINS_REC): 2.

Tipo de Movimento de Entrada e Saída

Tipo de Movimento de Entrada Procedimentos de Configuração, para Parametrizar o SISGEM com os Tipos de Movimentações. Copyright 2010 flexlife todos diretos reservados www. flexlife.com.br Versão 1.1-19/08/15

Tipo de Movimento de Entrada Procedimentos de Configuração, para Parametrizar o SISGEM com os Tipos de Movimentações. Copyright 2010 flexlife todos diretos reservados www. flexlife.com.br Versão 1.1-19/08/15

DECRETO Nº , DE 26 DE NOVEMBRO DE 2013.

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

Cordilheira Recursos Humanos 2.101b

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

TABELA FIXA CÁLCULO DE FOLHA PARA PROFESSORES

TABELA FIXA CÁLCULO DE FOLHA PARA PROFESSORES Procedimento para Cálculo de Folha de Professores Através de Tabela Fixa 1º Passo: Em Cadastros\ Genéricos Eventos, devem ser criados todos os eventos de hora

TABELA FIXA CÁLCULO DE FOLHA PARA PROFESSORES Procedimento para Cálculo de Folha de Professores Através de Tabela Fixa 1º Passo: Em Cadastros\ Genéricos Eventos, devem ser criados todos os eventos de hora

Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições.

Rio de Janeiro, 17 de março de 2016. Of. Circ. Nº 100/16 Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições. Senhor(a) Presidente,

Rio de Janeiro, 17 de março de 2016. Of. Circ. Nº 100/16 Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições. Senhor(a) Presidente,

NT Pedido de Prorrogação da Suspensão do ICMS

NT 2015.001 Pedido de Prorrogação da Suspensão do ICMS 07/2016 Sumário 1.1 Objetivo... 3 1.2 Pré-requisitos... 3 1.3 Conversores... 3 1.4 Parametrização... 4 1.4.1 Parâmetros por empresa... 4 1.4.2 Configuração

NT 2015.001 Pedido de Prorrogação da Suspensão do ICMS 07/2016 Sumário 1.1 Objetivo... 3 1.2 Pré-requisitos... 3 1.3 Conversores... 3 1.4 Parametrização... 4 1.4.1 Parâmetros por empresa... 4 1.4.2 Configuração

Easy Linx - Partilha ICMS

Easy Linx - Partilha ICMS Entrou em vigor no dia 01/01/2016 a Emenda Constitucional 87/2015 que altera a tributação para vendas Interestaduais com consumidor final. Será realizado a partilha da diferença

Easy Linx - Partilha ICMS Entrou em vigor no dia 01/01/2016 a Emenda Constitucional 87/2015 que altera a tributação para vendas Interestaduais com consumidor final. Será realizado a partilha da diferença

Parecer Consultoria Tributária Segmentos Crédito Presumido - Devolução - SP

Segmentos Crédito Presumido - Devolução - SP 11/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3. Conclusão... 5

Segmentos Crédito Presumido - Devolução - SP 11/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3. Conclusão... 5

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

Título: Como realizar o cálculo do ICMS Diferencial de Alíquota, nas Saídas para Fora do estado a não contribuinte para empresas do Simples Nacional?

Título: Como realizar o cálculo do ICMS Diferencial de Alíquota, nas Saídas para Fora do estado a não contribuinte para empresas do Simples Nacional? 1 PARÂMETROS; 1.1 Acesse o menu CONTROLE, clique em

Título: Como realizar o cálculo do ICMS Diferencial de Alíquota, nas Saídas para Fora do estado a não contribuinte para empresas do Simples Nacional? 1 PARÂMETROS; 1.1 Acesse o menu CONTROLE, clique em

Carga Tributária dos Combustíveis por Estado. Referência: Julho/2017

Carga Tributária dos Combustíveis por Estado Referência: Julho/2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Julho/2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Importação de NF-e (Entrada)

") Importação de NF-e (Entrada) Procedimentos para Importar Nota Fiscal de Entrada por XML A importação de notas de entrada pode ser efetuada através do arquivo XML referente a uma nota de saída do fornecedor,

Importação de NF-e (Entrada) Procedimentos para Importar Nota Fiscal de Entrada por XML A importação de notas de entrada pode ser efetuada através do arquivo XML referente a uma nota de saída do fornecedor,

Parecer Consultoria Tributária Segmentos Partilha do DIFAL nas operações por Conta e Ordem

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

LinxMaq: ADMI_11_6. Acesso ao Sistema

Acesso ao Sistema O SISDIA Evolution é um sistema Web. Isso significa que ele não precisa de instalação local na máquina dos usuários. O acesso é feito através do navegador Firefox 4.0 ou superior. Para

Acesso ao Sistema O SISDIA Evolution é um sistema Web. Isso significa que ele não precisa de instalação local na máquina dos usuários. O acesso é feito através do navegador Firefox 4.0 ou superior. Para

Tributação dos Combustíveis por Estado. Referência: 01 a 16 de Dezembro de 2017

Tributação dos Combustíveis por Estado Referência: 01 a 16 de Dezembro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado Referência: 01 a 16 de Dezembro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Março de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Março de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Março de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de Fevereiro de 2018

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Fevereiro de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Fevereiro de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Maio de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Maio de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Maio de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de Outubro de 2017

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Outubro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Outubro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Julho de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Julho de 2018 17/07/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Julho de 2018 17/07/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Janeiro de 2019

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Janeiro de 2019 17/01/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Janeiro de 2019 17/01/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de março de 2019

Tributação dos Combustíveis por Estado Referência: 01 a 15 de março de 2019 11/03/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 01 a 15 de março de 2019 11/03/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

CIAP. CONTROLE DO CRÉDITO DE ICMS DO ATIVO PERMANENTE LOGIX 10.02/11 Versão 1.2

CIAP CONTROLE DO CRÉDITO DE ICMS DO ATIVO PERMANENTE LOGIX 10.02/11 Versão 1.2 ÍNDICE 1. INSTALAÇÃO DO CIAP... 4 1.1 Inclusão no Menu... 4 1.2 Relação dos programas do módulo... 5 1.3 Migrar registros

CIAP CONTROLE DO CRÉDITO DE ICMS DO ATIVO PERMANENTE LOGIX 10.02/11 Versão 1.2 ÍNDICE 1. INSTALAÇÃO DO CIAP... 4 1.1 Inclusão no Menu... 4 1.2 Relação dos programas do módulo... 5 1.3 Migrar registros

Classificação Fiscal. Procedimentos para inserir uma nova classificação fiscal no SISGEM.

Procedimentos para inserir uma nova classificação fiscal no SISGEM. Copyright 2010 flexlife todos diretos reservados www. flexlife.com.br Versão 1.1-19/08/15 Para Inserir Uma Nova Classificação Fiscal

Procedimentos para inserir uma nova classificação fiscal no SISGEM. Copyright 2010 flexlife todos diretos reservados www. flexlife.com.br Versão 1.1-19/08/15 Para Inserir Uma Nova Classificação Fiscal

Decreto Nº 3916-R DE 22/12/2015

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Tributação dos Combustíveis por Estado. Referência: 16 a 30 de Junho de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 30 de Junho de 2018 20/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 30 de Junho de 2018 20/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Parecer Consultoria Tributária Segmentos Número de parcelas para aproveitamento do crédito do CIAP no RS

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

Service Pack Hotfix Novidades

Service Pack 01.18 Hotfix 035 - Novidades Conteúdo desta página Fiscal 31664 - DECLAN RJ Versão 3.2.0.1 56686 - Sintegra 74673/ 74676/ 74677 - Soma do Imposto na apuração e adequação das obrigações fiscais

Service Pack 01.18 Hotfix 035 - Novidades Conteúdo desta página Fiscal 31664 - DECLAN RJ Versão 3.2.0.1 56686 - Sintegra 74673/ 74676/ 74677 - Soma do Imposto na apuração e adequação das obrigações fiscais

Portaria ST nº 811, de 20/3/ DOE RJ de 22/3/2012

Portaria ST nº 811, de 20/3/2012 - DOE RJ de 22/3/2012 Atualiza o manual de diferimento, ampliação de prazo de recolhimento, suspensão e de incentivos e benefícios de natureza tributária. O Superintendente

Portaria ST nº 811, de 20/3/2012 - DOE RJ de 22/3/2012 Atualiza o manual de diferimento, ampliação de prazo de recolhimento, suspensão e de incentivos e benefícios de natureza tributária. O Superintendente

Carga Tributária dos Combustíveis por Estado. Referência: Setembro/2016

Carga Tributária dos Combustíveis por Estado Referência: Setembro/2016 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Setembro/2016 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado. Referência: Outubro/2015

Carga Tributária dos Combustíveis por Estado Referência: Outubro/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Outubro/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Também é mostrado como configurar o Código de Enquadramento do IPI, especialmente exigido para operações sem o valor do tributo.

1 Guia de Configuração do Sistema AtivaEmpresa para o ICMS em Operações Interestaduais de Vendas a Consumidor Final, conforme Emenda Constitucional 87/2015 e outros. Este guia tem o objetivo de orientar

1 Guia de Configuração do Sistema AtivaEmpresa para o ICMS em Operações Interestaduais de Vendas a Consumidor Final, conforme Emenda Constitucional 87/2015 e outros. Este guia tem o objetivo de orientar

ANO XXVII ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 31/2016

ANO XXVII - 2016 1ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 31/2016 IPI IPI NA VENDA PARA ENTREGA FUTURA... Pág. 201 ICMS RS PREENCHIMENTO DA NF-e EM OPERAÇÕES DESTINADAS A NÃO CONTRIBUINTES... Pág.

ANO XXVII - 2016 1ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 31/2016 IPI IPI NA VENDA PARA ENTREGA FUTURA... Pág. 201 ICMS RS PREENCHIMENTO DA NF-e EM OPERAÇÕES DESTINADAS A NÃO CONTRIBUINTES... Pág.

ICMS em Operações Interestaduais destinadas a não contribuite de ICMS e Fundo de combate à pobreza

ICMS em Operações Interestaduais destinadas a não contribuite de ICMS e Fundo de combate à pobreza OBJETIVO Atendimento às definições da Emenda Constitucional 87/2015: Cálculo do Diferencial de alíquotas

ICMS em Operações Interestaduais destinadas a não contribuite de ICMS e Fundo de combate à pobreza OBJETIVO Atendimento às definições da Emenda Constitucional 87/2015: Cálculo do Diferencial de alíquotas

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE (DOE de )

") PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

Natureza de Operação

Natureza de Operação Este recurso tem por objetivo cadastrar as naturezas de operação, onde poderão ser informadas diferentes nomenclaturas para definir as operações realizadas pela empresa, pois no momento

Natureza de Operação Este recurso tem por objetivo cadastrar as naturezas de operação, onde poderão ser informadas diferentes nomenclaturas para definir as operações realizadas pela empresa, pois no momento

Tributação dos Combustíveis por Estado. Referência: 1º a 15 de Junho de 2018

Tributação dos Combustíveis por Estado Referência: 1º a 15 de Junho de 2018 Atualizado em 07/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da

Tributação dos Combustíveis por Estado Referência: 1º a 15 de Junho de 2018 Atualizado em 07/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da

NOVIDADES/MELHORIAS ERP SOLUTION. Versão

VERSÃO 008.017 NOVID AD ES E MELHORIAS E104A8 Jéssica Pinheiro 28/10/2015 2/28 NOVIDADES/MELHORIAS ERP SOLUTION Versão 008.017 1. Configuração para envio DDI AGCO.... 4 2. Configuração para definição da

VERSÃO 008.017 NOVID AD ES E MELHORIAS E104A8 Jéssica Pinheiro 28/10/2015 2/28 NOVIDADES/MELHORIAS ERP SOLUTION Versão 008.017 1. Configuração para envio DDI AGCO.... 4 2. Configuração para definição da

LINX DMS APOLLO Documento complementar

LINX DMS APOLLO Documento complementar Rua Ramiro Barcelos, 1545/401 - CEP 95780-000 - Fone: (51) 3649.8000 1 / 13 Assunto... 3 Abrangência... 3 Aplicação... 3 Conteúdo do pacote... 11 Dúvidas... 12 Rua

LINX DMS APOLLO Documento complementar Rua Ramiro Barcelos, 1545/401 - CEP 95780-000 - Fone: (51) 3649.8000 1 / 13 Assunto... 3 Abrangência... 3 Aplicação... 3 Conteúdo do pacote... 11 Dúvidas... 12 Rua