Comprando das Micro e Pequenas Empresas

|

|

|

- Beatriz Santos Galvão

- 8 Há anos

- Visualizações:

Transcrição

1 2013 Comprando das Micro e Pequenas Empresas [Caderno de Logística nº 4] [O uso do Poder de Compra do Estado para fomentar o desenvolvimento e reduzir as desigualdades regionais tem se materializado, entre outras práticas, no fomento de políticas públicas para tratamento diferenciado de micro e pequenas empresas. O presente caderno busca dar o panorama teórico e histórico do qual emergiu a Lei Complementar n. 123, de 14 de dezembro de 2006, além de discorrer sobre as principais inovações trazidas por essa lei, buscando avaliar os mais diversos posicionamentos e ainda propor soluções]

2 Presidenta da República Dilma Rousseff Ministério do Planejamento, Orçamento e Gestão MP Míriam Belchior Secretária de Logística e Tecnologia da Informação SLTI Loreni F. Foresti Departamento de Logística e Serviços Gerais DLSG Ana Maria Vieira dos Santos Neto Equipe de Elaboração Rafael Luz de Lima Elaboração Rafael Setúbal Arantes Colaborador 2

3 ÍNDICE 1. Introdução Formas ou modalidade de compras governamentais A importância dos pequenos negócios no Brasil Breve histórico do tratamento dispensado às micro e pequenas empresas no Brasil Definição de microempresa (ME), empresa de pequeno porte (EPP) e empreendedor individual (EI) Dos benefícios concedidos às microempresas e empresas de pequeno porte nas contratações com os órgãos e entidades públicas Resultados da implementação do tratamento diferenciado para micro e pequenas empresas na Administração Pública Federal Anexos INTRODUÇÃO 3

4 As compras públicas no Brasil, historicamente, tiveram um status de área meio, servindo apenas como instrumento para prover os bens, serviços e obras necessários à administração na execução das políticas públicas e para o seu funcionamento regular. Por esta ótica, as compras públicas deveriam apenas ser capazes de garantir a lisura na aplicação dos recursos públicos e propiciar a aquisição de bens e serviços pela forma mais célere e transparente, garantindo a qualidade das contratações e propiciando a obtenção do menor preço possível, a partir de um padrão pré-definido de qualidade e desempenho. A dificuldade de perceber e utilizar o potencial gerador de desenvolvimento econômico e social das compras públicas no Brasil decorre de uma realidade em que a preocupação com o combate à corrupção sempre foi o ponto central nos debates e ações governamentais no setor. Nesse sentido, consolidou-se no Brasil uma mentalidade política centrada no controle dos processos, em vez do controle dos resultados, em que as licitações públicas surgiram como solução para o combate aos desvios e favorecimentos pessoais nas compras públicas, tendo como princípios maiores a isonomia entre os licitantes, a impessoalidade, a ampliação da competitividade e a rigidez procedimental. Essa mentalidade decorre ainda de uma tradição normativista, que pode ser traduzida na ideia de que o legislador é capaz de prever e regulamentar todas as situações possíveis, o que resultou em uma Lei geral de licitações, a Lei nº 8.666, de 1993, com um viés manualístico, contendo o detalhamento dos procedimentos, prazos e diretrizes. Entretanto, com o crescimento da demanda por bens e serviços do Estado, as compras públicas passam paulatinamente a serem percebidas não apenas como um instrumento para o suprimento dos bens necessários ao funcionamento da Administração Pública, mas também como uma forma de aplicar recursos públicos para apoiar ou estimular grupos ou segmentos da sociedade considerados vulneráveis ou estratégicos para a economia nacional, tendo a capacidade de servir como instrumento de geração de emprego e renda e desenvolvimento local. Essa nova mentalidade surge a partir da percepção de experiências internacionais, como as desenvolvidas pelos Estados Unidos, Israel e África do Sul, tanto nas contratações civis como militares; porém, as práticas de uso do poder de compra do Estado se difundiram mais do que as demais formas de incentivo econômico e social por meio das compras públicas, principalmente em razão dos acordos de OFFSET, isto é, das compensações comerciais, industriais, econômicas e tecnológicas nas contratações internacionais na área militar. Embora essa política de OFFSET tenha se consolidado também no Brasil, nas contratações de defesa, apenas recentemente outras experiências internacionais passam a servir de parâmetro para a redefinição da função da tradicional das compras públicas. Dentre essas, destaca-se a experiência norte-americana de uso do poder de compra para a geração de emprego e renda, que tem como foco as Micro e Pequenas Empresas (MPEs) e 4

5 minorias consideradas em situação de vulnerabilidade ou de desvantagem competitiva, tais como as empresas de veteranos de guerra. Os EUA utilizam largamente o poder de compra do Estado como política de desenvolvimento industrial. As diretrizes para as compras e contratações de bens, serviços, construções e obras públicas dos EUA estão previstas na Federal Acquisition Regulation (FAR) e adota o seguinte princípio: disponibilizar em tempo hábil o bem ou serviço com o melhor preço para o comprador, mantendo a confiança do público e alcançando os objetivos das políticas públicas. Percebe-se, portanto, que as compras governamentais nos EUA têm como princípio intrínseco o uso do poder de compra do Estado e está baseado em três programas: Buy American Act, Balance of Payment Program e Small Business Act. Especialmente para as MPEs, as principais formas de incentivo adotadas pelos EUA são: a concessão de uma preferência no preço (6% nas obras federais); reserva das contratações até US$ 100 mil (Small Business Set Aside), podendo-se ainda reservar contratações de maior valor desde que haja expectativa razoável de que duas ou mais MPEs ofereçam preços justos; possibilidade de reserva de parcela das contratações de maior vulto (cota reservada para MPEs); exigência de que as agências compradoras possuam um setor específico de apoio às MPEs nas licitações; previsão de reserva de parcela das grandes contratações para as MPEs classificadas como HUBZone Small Business (localizadas em áreas de menor desenvolvimento dos EUA); exigência de participação das MPEs nos contratos das empresas vencedoras de valor superior a US$ 500 mil (subcontratações, parcerias, joint venture), por meio de plano de subcontratação; e definição de metas de participação nas contratações públicas, com a possibilidade de destinação de subsídios para o fornecedor principal de até 10% do valor que superar a meta de subcontratação. A legislação norte-americana indica ainda uma série de ações para o incentivo das MPEs, como planejamento das compras, divisão das grandes contratações em pequenos lotes, programação das entregas para comportar a capacidade logística das MPEs, etc (Moreira & Moraes, 2002; p. 92). A partir do estudo dessas experiências internacionais e da própria natureza e relevância das compras públicas, consolida-se o entendimento de que o fomento às MPEs é instrumento eficaz para o desenvolvimento econômico, geração de emprego e renda, eliminação da pobreza e redução das desigualdades sociais e regionais, e que adquire especial relevância no Brasil, tendo em vista a imensa informalidade do setor, de modo que as novas formas de incentivo ao setor por meio das compras governamentais passam a ter como objetivos a formalização e legalização das MPEs, o acesso a mercados, a transferência tecnológica, a formação de arranjos produtivos locais e a capacitação para a competição no mercado interno e externo. 5

6 Nesse sentido, o fomento às MPEs, por meio do direcionamento das compras governamentais, não surge como iniciativa isolada, mas se enquadra em uma política maior de uso do poder de compra, em que a demanda por bens e serviços do Estado é utilizada como instrumento de política industrial para o desenvolvimento de setores sensíveis, vulneráveis ou estratégicos da economia. A IMPORTÂNCIA DOS PEQUENOS NEGÓCIOS PARA O BRASIL As microempresas e as empresas de pequeno porte são, hoje, de suma importância para o Brasil e para o mundo. Este segmento da economia atua como agente de inclusão social e econômica por gerar postos de trabalho e renda para os envolvidos, tornando-se sustentáculo da livre iniciativa e da democracia no País. Elas geram emprego, renda, cidadania para os cidadãos que buscam no trabalho a sua ocupação e sua valorização como indivíduo. Os micro e pequenos negócios participam exaustivamente da economia do país, servindo como ponto de equilíbrio entre o desenvolvimento social e econômico. Em países mais desenvolvidos e com boa distribuição de renda, a participação no PIB destes negócios acontece em percentual equilibrado ao das grandes empresas, o que no Brasil chega somente próximo ao patamar de 20%. Sendo nosso país marcado pelo dinamismo e heterogeneidade, este segmento possui importante função social e se destaca pela sua fácil adequação a mudanças e peculiaridades regionais, econômicas, sociais e culturais, exercendo um importante papel no desenvolvimento das regiões em que se localizam. Fortalecendo estes empreendimentos, eles têm um grande potencial para contribuir com o País no combate à pobreza, através da geração de trabalho e melhor distribuição de 6

7 renda. Este fortalecimento tem ainda como ponto relevante a consequente redução da informalidade, acarretando o incremento da atividade produtiva nacional e tendo como resultado a ampliação de oportunidades e da base de arrecadação de impostos e simplificação, desburocratização e justiça social. Vale ressaltar também que o fomento aos pequenos negócios tem se mostrado um importante meio de incrementar a competitividade nacional, com as unidades-membro se utilizando deste segmento em verdadeiras políticas de Estado, inserindo-as em sua estrutura institucional. Em números, tamanha é a importância dos micro e pequenos negócios para o Brasil que eles representam 99% das empresas formalmente estabelecidas, gerando mais de 52% dos empregos formais e cerca de 25% do PIB. Por fim, a busca da competitividade sistêmica da economia, por meio do estabelecimento do equilíbrio das relações das pequenas empresas com os grandes grupos econômicos e com o Estado só acontecerá, na prática, se reconhecida e observada a importância desses negócios para o Brasil e para o mundo e se, junto com esse reconhecimento, vier também o justo tratamento para o segmento. 7

8 BREVE HISTÓRICO DO TRATAMENTO DISPENSADO ÀS MICRO E PEQUENAS EMPRESAS NO BRASIL Desde os anos de 1980, as microempresas e as empresas de pequeno porte têm sido contempladas no ordenamento jurídico brasileiro com tratamento favorecido. Antes mesmo da promulgação da atual Carta Magna, em pleno período de transição democrática no Brasil, foi promulgada, em 27 de novembro de 1984, a Lei 7.256, que seria então o marco na introdução da figura da microempresa em nosso ordenamento jurídico. Com o tempo surgiram discussões acerca da necessidade de adoção de um tratamento diferenciado e mais benéfico para este segmento. Surgiu então, no escopo do último governo militar, a primeira definição legal de microempresa. Em 7 de novembro de 1984 publicou-se o Decreto , que dispôs sobre a criação e funcionamento do conselho de desenvolvimento das micro, pequenas e médias empresas. Surge também, nos cenários administrativo, político, econômico e jurídico, a empresa classificada como de pequeno porte. Posteriormente, houve a conquista dos artigos 170, IX e 179 da Constituição Federal de 1988, que positivaram na nossa Lei Máxima o tratamento simplificado, diferenciado e favorecido para os pequenos negócios no âmbito da ordem econômica nacional. Em 5 de dezembro de 1996, o Simples, instituído pela Lei 9.317, revolucionou o tratamento tributário dispensado a estas empresas, com resultados extremamente positivos no que tange à formalização de empresas e postos de trabalho. Mas, alguns anos depois, sua eficácia foi se perdendo por uma série de distorções, como a falta de atualização das faixas de enquadramento, que causou a majoração artificial das alíquotas para as empresas optantes por este sistema de tributação, assim como reiterada exclusão de atividades deste regime. Já em 5 de outubro de 1999 foi promulgada a Lei 9.841, conhecida como Estatuto da Micro Empresa e Empresa de Pequeno Porte, regulamentada pelo Decreto de 19 de maio de Este Estatuto não trouxe ao segmento benefícios de ordem fiscal. Em 2003, com a Reforma Tributária em pauta, tinha-se uma ameaça às conquistas obtidas pelos pequenos negócios no Brasil. Não obstante, com tal reforma, surge também a oportunidade de reformas a serem realizadas em prol do segmento. Por meio da Emenda Constitucional n 42, de 19 de dezembro de 2003, ocorreu uma importantíssima modificação no Art. 146 da Constituição Federal, que ali acrescentou um novo tema a ser alvo de Lei Complementar: a definição de tratamento diferenciado, simplificado e favorecido para as microempresas e para as empresas de pequeno porte, prevendo ainda, em seu parágrafo único o cadastramento único de contribuintes e o regime unificado de arrecadação de tributos. 8

9 Em vista desta modificação, mais de 6000 empresários, lideranças das micro e pequenas empresas, representantes da sociedade civil organizada e do poder público realizaram inúmeras discussões até a promulgação da Lei Complementar 123 de 14 de dezembro de 2006, instituindo então, o Estatuto Nacional nas Micro e Pequenas e Pequenas Empresas, também chamado de Lei Geral das Micro e Pequenas Empresas. A Lei Geral agrega em seu texto inúmeros incentivos ao segmento. Os tópicos seguintes tratarão de desenvolver e explicitar tais incentivos. DEFINIÇÃO DE MICROEMPRESA (ME), EMPRESA DE PEQUENO PORTE (EPP) E EMPREENDEDOR INDIVIDUAL (EI) 9

10 Antes de especificar os institutos desenvolvidos para verdadeiramente assentar o acesso ao mercado por parte das MPEs, devemos buscar conceituá-las. Nos termos do Artigo 3º e do Art. 18-A da Lei Complementar nº 123, de 14 de dezembro de 2006, considera-se microempresa, ou empresa de pequeno porte, ou empreendedor individual, a sociedade empresária, a sociedade simples, empresa individual de responsabilidade limitada e o empresário individual, desde que: a) No caso das microempresas, o empresário, a pessoa jurídica, ou a ela equiparada, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ ,00 (trezentos e sessenta mil reais); b) No caso das empresas de pequeno porte, o empresário, a pessoa jurídica, ou a ela equiparada, aufira, em cada ano-calendário, receita bruta superior a R$ ,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ ,00 (três milhões e seiscentos mil reais); c) Esteja devidamente inscrito no Registro Público de Empresas Mercantis, ou no Registro Civil de Pessoas Jurídicas, conforme o caso. d) Que não se enquadre nas hipóteses dispostas no Parágrafo Quarto do Artigo 3º da Lei Complementar nº 123/2006. e) No caso do empreendedor individual (EI), o empresário individual que tenha auferido receita bruta no ano-calendário anterior de até R$ ,00 (sessenta mil reais). 10

11 DOS BENEFÍCIOS CONCEDIDOS ÀS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE NAS CONTRATAÇÕES COM OS ÓRGÃOS E ENTIDADES PÚBLICAS As Microempresas (ME) e as Empresas de Pequeno Porte (EPP) deverão gozar dos benefícios resultantes do tratamento diferenciado e favorecido a esses segmentos de empresas, de conformidade com o que estabelece a Constituição Federal: Art A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei. A Lei Complementar nº 123, de 14 de dezembro de 2006, por sua vez, estabelece normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte. A partir de tal marco normativo, é importante aprofundar os benefícios assegurados as MEs e EPPs nos processos de compras governamentais: a) Habilitação: regularidade fiscal A comprovação de regularidade fiscal das microempresas e empresas de pequeno porte somente será exigida para efeito de assinatura do contrato e não como condição para participação na licitação. Na fase de habilitação, deverá ser apresentada e conferida toda a documentação e, havendo alguma restrição na comprovação da regularidade fiscal, será assegurado o prazo de dois dias úteis, prorrogáveis por mais dois, cujo termo inicial corresponderá ao momento em que o proponente for declarado vencedor do certame, prorrogável por igual período, para a regularização da documentação, pagamento ou parcelamento do débito, e emissão de eventuais certidões negativas ou positivas com efeito de certidão negativa. 11

12 É importante frisar que o prazo de prorrogação deverá sempre ser concedido se for solicitado pela MPE, exceto se houver urgência na contratação ou prazo insuficiente para o empenho, devidamente justificados. b) Habilitação: balanço patrimonial Na habilitação em licitações para o fornecimento de bens para pronta entrega ou para a locação de materiais, não será exigida da microempresa ou da empresa de pequeno porte a apresentação de balanço patrimonial do último exercício social. Entretanto, ainda que o novo Código Civil dispense as MPEs de possuírem balanço patrimonial, ele continua a ser exigido para as contratações de serviços e obras contratados pela Administração Pública, de modo a possibilitar a verificação da saúde econômica e financeira da empresa. c) Empate ficto Nas licitações, será assegurada, como critério de desempate, preferência de contratação para as microempresas e empresas de pequeno porte. Entende-se por empate aquelas situações em que as propostas apresentadas pelas microempresas e empresas de pequeno porte sejam iguais ou até 10% (dez por cento) superiores à proposta mais bem classificada (por isso se usa o termo ficto, pois o empate não é real). Na modalidade Pregão, o intervalo percentual estabelecido será de até 5% (cinco por cento) superior ao melhor preço. Nos termos da Lei Complementar nº 123/2006, ocorrendo o empate, proceder-se-á da seguinte forma: a) A microempresa ou empresa de pequeno porte mais bem classificada poderá apresentar proposta de preço inferior àquela considerada vencedora do certame, situação em que será adjudicado em seu favor o objeto licitado; b) Não ocorrendo a contratação da microempresa ou empresa de pequeno porte, na forma do subitem anterior, serão convocadas as remanescentes que porventura se enquadrem na hipótese dos Parágrafos 1º e 2º do Artigo 44, da Lei Complementar nº 123/2006, na ordem classificatória, para o exercício do mesmo direito; c) No caso de equivalência dos valores apresentados pelas microempresas e empresas de pequeno porte que se encontrem nos intervalos estabelecidos nos Parágrafos 1º e 2º do Artigo 44 da Lei Complementar nº 123/2006, será realizado sorteio entre elas para que se identifique aquela que primeiro poderá apresentar melhor oferta. Na hipótese da não contratação nos termos das preferências disponibilizadas às MEs e EPPs, o objeto licitado será adjudicado em favor da proposta originalmente vencedora do 12

13 certame. O procedimento acima exposto somente se aplicará quando a melhor oferta inicial não tiver sido apresentada por microempresa ou empresa de pequeno porte. No caso de Pregão, a microempresa ou empresa de pequeno porte mais bem classificada será convocada para apresentar nova proposta no prazo máximo de 5 (cinco) minutos após o encerramento dos lances, sob pena de preclusão. Tal prazo aplica-se apenas para a MPE e não para o pregoeiro, que poderá convocá-la utilizando o tempo que for necessário. Ressalta-se ainda que o prazo é por item, uma vez que cada item de licitação deve ser considerado como se fosse uma licitação distinta. Os procedimentos de desempate deverão ser realizados no momento do encerramento da disputa de lances, quando já é possível identificar os licitantes. Tal empate só poderá ocorrer nas licitações tipo menor preço, uma vez que um novo lance de preço não é capaz de, por si só, desempatar uma licitação tipo técnica e preço ou melhor técnica. Entretanto, caso haja empate real da pontuação técnica e o desempate se der exclusivamente em relação ao preço também deverá ser prevista a sua aplicação. d) Cédula de Crédito Microempresarial O legislador cuidou de amparar as MPEs no caso de atraso no pagamento por parte da Administração Pública. Em princípio, elas poderiam dar liquidez ao empenho cuja quitação encontra-se atrasada. Esse instituto é muito importante, pois as MPEs não têm capital de giro suficiente para suportar atrasos nos pagamentos e acabam quebrando, porém, com essa regra, elas poderão negociar os créditos vencidos a mais de 30 dias com instituições bancárias. No entanto, tal disposição depende de regulamentação do governo, razão pela qual ainda não é aplicável. Sendo assim, as MPEs continuam a subsumir-se à regra geral da Lei 8.666/93. Por isso, é especialmente importante que o gestor público busque sempre providenciar e resolver as eventuais pendências no prazo mais breve possível, respeitando o prazo legal de 5 (cinco) dias úteis da data de apresentação da fatura, principalmente quando se tratar de MPEs. e) Licitações Exclusivas até R$ 80 mil As licitações até R$ ,00 deverão ser destinadas obrigatoriamente para MPEs pelos compradores públicos federais. A interpretação do artigo 6º do Decreto nº 6.204, de 2007, que regulamenta a Lei Complementar 123/2006 na Administração Pública Federal, deve considerar não o valor total da licitação, já que assim poderia ser facilmente descumprido pelos órgãos e entidades que resolvessem inserir itens de natureza diversa na mesma licitação apenas para ultrapassar o valor definido como obrigatório para a destinação da licitação às MPEs. 13

14 Ressalta-se que o Tribunal de Contas da União (TCU) tem entendimento de que cada item corresponde a uma licitação distinta, só sendo agrupados em uma mesma licitação por motivo de economia processual. Entretanto, se cada item for considerado separadamente, isto poderia levar ao fracionamento para evitar uma licitação, em que um órgão poderia fazer várias compras diretas de material de expediente, bastando comprar separadamente cada material (canetas, lápis, borrachas, etc.), que provavelmente teriam valor inferior a R$ 8.000,00. O mesmo artifício poderia ser utilizado para fugir da modalidade de licitação definida na Lei nº 8.666, de 1993, que prevê valores máximos para cada modalidade (ex. R$ ,00 para o Convite). Para solucionar tal problema, o TCU, por meio do acórdão nº 216/2002 Plenário, passou a considerar que, para efeitos de enquadramento nos valores limites de dispensa de licitação, ou nos valores para definição da modalidade de licitação, o órgão deve considerar os itens de mesma família de despesa (elemento e subelemento de despesa) no mesmo exercício financeiro. Portanto, por analogia, o mesmo raciocínio deve ser aplicado para interpretar o art. 6º do Decreto, que assim como o artigo 24, incisos I e II, estabelece um valor determinado a ser obedecido pelos órgãos e entidades públicas na licitação. Lembramos ainda os ensinamentos do mestre Marçal Justen Filho, em Comentários à Lei de Licitações e Contratos Administrativos (2001). (Dialética. 8ª ed. São Paulo p.215 e ss.), que esclarece ainda que o órgão deve considerar não só os bens de mesma natureza, mas também a execução no mesmo local, conforme segue: O problema não está em avaliar se é proibido somar todas as despesas de um exercício para escolher a modalidade de licitação em face do valor global. O núcleo da controvérsia reside em determinar se tal é obrigatório. Sempre será possível realizar concorrência em hipóteses em que é obrigatório o convite (ou, mesmo, em casos de dispensa em virtude do valor irrisório da contratação...). O que se afirma é que a solução preconizada nas interpretações ora combatidas transforma uma faculdade em um dever. Tais interpretações levadas às últimas consequências, conduziriam à quase inutilidade de caracterização de hipóteses de dispensa previstas no art. 24, incs. I e (especialmente) II. Mais ainda, todos os casos acabariam sendo enquadrados como de concorrência. Ora, essa não é a vontade legislativa. Em suma, deve excluir-se a alternativa que conduza à institucionalização da concorrência e que possa impossibilitar em termos absolutos a dispensa, o convite ou a tomada de preços. Se a vontade da Lei fosse submeter todas as contratações ao regime de concorrência, o sistema legal seria outro. Ao contrário, a lei admite contratações com dispensa de licitação e prevê casos de convite e tomadas de preço. Logo, essas alternativas devem ser prestigiadas tanto quanto a concorrência. (...) 14

.")

15 Observe-se que os requisitos legais são cumulativos. A Lei não se refere a parcelas de mesma natureza ou que devam ser executadas no mesmo local. A preposição utilizada foi outra ( e ). Portanto, não basta a mesma natureza das prestações para produzir-se o somatório. É imperiosa a presença de ambos os requisitos: mesma natureza e execução no mesmo local. (...) Então, se for impossível, por qualquer motivo, a execução conjunta e concomitante, no mesmo local, não haverá o dever de considerar globalmente as contratações de objetos semelhantes, mas não idênticos. Mas essa ressalva não se aplica quando se tratar da primeira hipótese (parcelas de um mesmo objeto), eis que quanto a essas o 2º do mesmo art. 23 estabelece o dever de respeitar a modalidade pertinente ao valor global. (...) Em síntese, a segunda alternativa prevista no 5º, exige a presença cumulativa de três requisitos distintos, a saber: a) obras, serviços e compras da mesma natureza, mas que não sejam parcelas de um todo único; b) a serem executadas no mesmo local; c) que possam ser realizadas conjunta e concomitantemente. No mesmo sentido o entendimento do mestre Diógenes Gasparini, em Direito Administrativo (2005), (10ª ed., Saraiva, São Paulo, 2005, pp. 467 e 468): Está também proibida a dispensa de licitação quando se tratar de obras e serviços da mesma natureza (uma escola e um hospital, serviço de vigilância em escola e serviço de vigilância em hospital) executados no mesmo local, desde que possam ser realizados conjunta e concomitantemente, ainda que separadamente fossem, em termo de valor, enquadráveis à hipótese de dispensa que se examina. Para essas obras e serviços pode-se realizar uma só licitação ou duas. Na primeira hipótese tem-se execução conjunta, na segunda diz-se realização concomitante. Mesmo local, para nós, é o Município, dado ser essa a única unidade territorial definida objetivamente. Confuso restaria o atendimento da prescrição se considerássemos a vila, o bairro ou a cidade que não apresentam limites e conceitos precisos. Sempre haveria a dúvida: as obras estão no mesmo local? Mesmo local, portanto, não se refere ao mesmo endereço Ante ao exposto, percebe-se que os fundamentos da interpretação adotada por este Departamento de Logística e Serviços Gerais (DLSG) para a aplicação do art. 6º do Decreto nº 6.204, de 2007 são os mesmos utilizados para a interpretação do art. 24, incisos I e II, ou seja, evitar que o órgão ou entidade passe a utilizar artifícios na construção dos editais para fugir de determinação legal. Portanto, para o enquadramento no limite de R$ ,00 disposto pelo art. 6º do Decreto nº 6.204, de 2007, o órgão ou entidade contratante deve considerar os itens de mesma família de despesa. 15

, eis que quanto a essas o 2º do mesmo art.")

16 Outro ponto que merece destaque é a questão de considerar ou não, para fins de enquadramento neste limite, os prazos das possíveis prorrogações, nas hipóteses de contratos de prestação de serviços a serem executados de forma contínua que, consoante especifica o inciso II do art. 57 da Lei nº 8666/93, poderão ter duração prorrogada por iguais e sucessivos períodos até 60 meses, com vistas à obtenção de preços e condições mais vantajosas para a Administração. Sidney Bittencourt, em As Licitações Públicas e o Estatuto Nacional das Microempresas (2010), (2ª ed., Fórum, Belo Horizonte, 2010, p.91): O que se indaga é se numa licitação para serviços dessa natureza, com valor do primeiro ano de vigência contratual num patamar próximo de 80 mil reais, seria adotável a determinação de realização somente entre micro e pequenas empresas ou, em função das possíveis prorrogações, estaria o Poder Público obrigado a considerar o prazo total possível, franqueando o certame, dessa forma, para qualquer tipo de empresa. Entendemos, apreciando a situação sob aspecto teleológico, que é necessário apartar a questão das licitações diferenciadas para micro e pequenas empresas, da que se relaciona com o somatório dos valores com o intuito de escolher a modalidade licitatória a ser adotada. Quando se pretende escolher a modalidade de licitação, é certo que a Administração levará em conta, nas hipóteses de contratos que admitem prorrogação, todo o possível período contratual haja vista que o art.8º da Lei nº 8666/93 preconiza que a execução dos serviços deve ser sempre programada em sua totalidade, com previsão de seus custos atual e final, considerando os prazos de sua execução. Tal situação, todavia, não pode ser confundida com a que envolve o valor para fins de exclusividade de participação de micro e pequenas empresas. Com o intuito de oferecer condições efetivas de fomento, crescimento e desenvolvimento das micro e pequenas empresas, é cediço que, ao fazer a previsão das licitações destinadas exclusivamente à participação dessas empresas, a LC nº 123/2006 tem como propósito reservar uma pequena parcela do dinheiro público a ser necessariamente utilizado em questão da licitação exclusiva a tais empresas não tem qualquer conexão com o possível período de contrato, mas tão somente com o período inicial de vigência. A nosso ver, para fins de determinação da licitação exclusiva, a Administração só deverá levar em consideração o valor referente ao primeiro ano de vigência contratual. Portanto, para o enquadramento no limite de R$ ,00, acreditamos que se deve considerar o valor referente ao primeiro ano de vigência contratual, na forma do eminente jurista citado. 16

, (2ª ed., Fórum, Belo Horizonte, 2010, p.")

17 f) Subcontratação de até 30% do objeto As MPEs estão naturalmente excluídas das grandes contratações, que se tornam cada vez mais frequentes com o uso do Sistema de Registro de Preços, o qual permite, por meio de um único procedimento licitatório, que se realizem inúmeras contratações com o mesmo fornecedor por diversos órgãos e entidades públicas. Com esse dispositivo, é possível exigir, nas grandes contratações de serviços e obras, que a média ou grande empresa vencedora subcontrate MPEs, incentivando a formação de parcerias entre empresas e a transferência de tecnologia. Evidentemente, a possibilidade de exigência de subcontratação não deve ser aplicada quando o vencedor da licitação for uma MPE. Há ainda a prescrição de autorização do pagamento direito às micro ou pequenas empresas, quando estiverem na condição de subcontratadas. No caso de extinção da subcontratação, a empresa contratada deve se comprometer, no prazo máximo de trinta dias, a substituir a subcontratada, sem se furtar de notificar a Administração contratante do fato. Destacamos alguns pontos relevantes: A exigência de subcontratação não deve ser utilizada nas aquisições de bens, mas somente quando houver algum serviço ou obra. A exigência de subcontratação estabelece qual o percentual mínimo que deverá ser subcontratado, mas não impede que a Administração admita que os licitantes subcontratem um percentual superior, até o limite admitido no edital, nos termos do art. 72 da Lei nº Assim, é possível estabelecer dois percentuais distintos, um percentual mínimo obrigatório e um percentual máximo admitido de ser subcontratado. A licitante deverá apresentar um plano de subcontratação especificando as atividades, valores e MPEs que serão subcontratadas, acompanhado da documentação de habilitação dessas empresas. Caso alguma das MPEs apresentadas não seja habilitada, a licitante poderá optar entre indicar uma nova MPE para substituí-la ou regularizar a situação da MPE original, no prazo legal de 2 dias úteis, prorrogáveis por mais dois. Não é possível exigir a subcontratação de tarefas específicas, já que a licitante tem o direito de escolher quais tarefas irá subcontratar, desde que atenda o mínimo exigido no edital. Os pagamentos das MPEs subcontratadas serão direcionados diretamente para essas empresas, evitando assim a intermediação da média ou grande empresa contratada. Ressaltamos que o instituto da exigência de subcontratação é fundamental para que as MPEs possam ser inseridas nas grandes contratações de serviços e obras, que são os maiores gastos da Administração Pública Federal. 17

18 g) Cota de até 25% do objeto A intenção do instituto é garantir o acesso das MPEs às grandes contratações para a aquisição de bens, já que elas estão naturalmente excluídas em função da escala. Assim, com a atual política de centralização das contratações públicas por meio das compras compartilhadas via Sistema de Registro de Preços, as MPEs podem acabar sendo completamente excluídas do mercado das compras públicas, sendo a cota reservada um instrumento fundamental para garantir a sua inclusão nessa nova realidade. Apesar da regra facultar a reserva de cotas para MPEs, o que denota entender que sua adoção dependerá de decisão discricionária do agente público responsável, entendemos que o agente deve buscar ao máximo a aplicação dessa regra, de modo a efetivar a previsão de tratamento diferenciado e simplificado para as MPEs, objetivando a promoção do desenvolvimento econômico e social. O dispositivo aponta, no âmbito da cota, para uma competição reunindo somente micro e pequenas empresas. Nesse sentido, é importante ressaltar que não há qualquer óbice quanto à participação de micro ou pequenas empresas na competição da parte a elas não reservada. Entretanto, caso a mesma empresa sagre-se vencedora das duas cotas (reservada e principal), a contratação da reservada deverá ocorrer pelo preço da principal, caso este tenha sido menor do que o obtido na cota reservada. Esclarecemos que o preço da cota reservada poderá ser superior ao da cota principal, independentemente do valor, só não podendo ser superior ao preço estimado para a contratação, caso em que a cota reservada não será considerada vantajosa para a Administração. A cota reservada também deverá ser anulada se não houver um mínimo de três MPEs participando da licitação, já que essa é uma das exigências do art. 49 da Lei Complementar nº 123, de RESULTADOS DA IMPLEMENTAÇÃO DO TRATAMENTO DIFERENCIADO PARA MICRO E PEQUENAS EMPRESAS NA ADMINISTRAÇÃO PÚBLICA FEDERAL O processo de elaboração, efetivação e correção de políticas públicas é contínuo. Daí deduz-se que efetivação do Poder de Compra exige a compreensão da dinamicidade das relações econômicas, da interdependência entre as mais diversas induções e suas respostas no mercado. A formulação de dados indicativos, que possam mapear as respostas da economia às induções promovidas pelo Estado, é fundamental para diagnosticar se tais induções, no âmbito do uso do poder de compra do Estado, estão sendo efetivas. Não somente isso, a 18

19 análise comparativa nos permite controlar e possivelmente elaborar ajustes para tal política pública. Primeiramente, importa ressaltar que, para efeito de comparação, os valores dos gráficos foram corrigidos pelo Índice Nacional de Preços ao Consumidor Amplo dessazonalizado. O gráfico 1 apresenta o valor das compras da Administração Pública Federal direta, autárquica e fundacional destacando a natureza empresarial dos fornecedores, subdividindo-os em micro e pequenas empresas e outras modalidades empresariais. Gráfico 1 Valor das compras por porte Órgãos SISG (bilhões) Observa-se um crescimento inicial dos valores comprados de MPEs, destaca-se a série que se inicia em 2007 e termina em Nesse período, o valor das compras cresceu continuamente de 10,4 bilhões para 15,9 bilhões. Entretanto, pode-se também notar que os valores estagnaram nos dois últimos. Obviamente são vários os fatores macroeconômicos que podem ter ocasionado essa estagnação, mas é fundamental dar atenção especial na formulação de alternativas para a retomada do crescimento desses valores. 19

20 O gráfico 2 revela justamente a participação relativa das micro e pequenas empresas e outras modalidades empresariais, quando apuradas em relação ao total de compras da Administração Pública Federal direta, autárquica e fundacional. Gráfico 2 100% 90% 80% 70% 60% 74% 77% 74% 75% 70% 79% 50% 40% 30% 20% 10% 26% 23% 26% 25% 30% 21% 0% MPE Outros (descrições do gráfico) Nota-se que o aumento dos valores das compras de MPEs destacados no gráfico 1, foi decorrência natural do aumento das compras totais, pois se observa uma estabilidade nos percentuais de participação das MPEs nessas compras. O ano de 2011, em que se observou (no gráfico 1) uma queda dos valores absoluto da compras de MPEs, representou na mais pura análise um aumento da participação das MPEs. Isso se deve ao fato de que as compras totais neste ano terem sofrido uma maior queda relativa. No entanto, no último ano, houve um grande crescimento das compras da Administração Pública Federal direta, autárquica e fundacional e um relevante decréscimo da participação das MPEs nesse montante. Portanto cabe ao gestor público, diante de tal contexto, intensificar a aplicação dos institutos para viabilizar um melhor acesso ao mercado para MPEs. 20

21 Os gráficos 3 e 4 tratam especificamente das compras até R$80.000,00. Como explanado anteriormente, é um valor onde há previsão de licitações exclusivas para MPEs por parte dos compradores públicos federais. Gráfico 3 Valor das compras até R$ ,00, segundo o porte Órgãos SISG (bilhões) Evolução do valor das compras até R$ ,00, segundo o porte Órgãos SISG Gráfico 4 21

22 Notadamente, há um crescimento da participação das MPEs nas compras até R$80.000,00. Os dados revelam que a previsão de licitações exclusivas é uma prática de sucesso e tem colaborado fortemente para o crescente aumento da participação das MPEs no mercado de compras públicas governamentais. Os gráficos 5 e 6 trazem recorte de dados do empate ficto nas licitações da Administração Pública Federal direta, autárquica e fundacional. Apresenta análise temporal da evolução dos valores e percentual das compras no empate ficto. Gráfico 5 Empate ficto: evolução do valor das compras no empate ficto, segundo porte Órgãos SISG (bilhões) 22

23 Gráfico 6 Empate ficto: evolução do crescimento nas compras por empate ficto, segundo porte Órgãos SISG (%) É visível a evolução das MPEs nas compras por empate ficto. No balanço, tem-se um importante crescimento percentual, bem como no valor das compras. Esse fato é um ótimo indicador de que as MPEs têm sido capazes de reduzir seu preço ano após ano e tornarem-se mais competitivas. Pode-se analisar tal evolução como um sinal da melhoria de processos produtivos. É sinal de que as MPEs estão respondendo aos incentivos do Estado, demonstrando para os formuladores de políticas públicas não só a necessidade de permanência, mas a de intensificação de tais incentivos. 23

24 BIBLIOGRAFIA 1. GRAU, Eros Roberto. A Ordem Econômica na Constituição de ª ed. São Paulo: Malheiros, 2001; 2. JUSTEN Filho, Marçal. Comentários à Lei de Licitações e Contratos Administrativos. 9ª ed. São Paulo: Dialética, 2002; 24

25 3. SETÚBAL, Rafael Arantes. O Uso do Poder de Compra do Estado para o fomento as Microempresas e Empresas de Pequeno Porte fundamentos, objetivos e desafios da política brasileira, 2011; 4. Cartilha de Compras Governamentais- sua empresa fornecedora para o setor público, SEBRAE- Mato Grosso, 2011; Disponível em: Acesso em: 21/11/ Cartilha do fornecedor - Compras públicas governamentais: Entenda como fornecer para o setor público, Disponível em: Manual-ou-Livro/Cartilha-do-fornecedor---Compras-publicas-governamentais- Entenda-como-fornecer-para-o-setor-publico Acesso em: 21/11/ BITTENCOURT, Sidney. As Licitações Públicas e o Estatuto Nacional das Microempresas, GASPARINI, Diógenes. Direito Administrativo, TABELA DE ANEXOS Apresentam-se dois instrumentos convocatórios (editais) contemplando benefícios da Lei Geral. A finalidade de tais anexos é nortear e auxiliar a aplicação dos institutos comentados. Registra-se ainda que o Termo de Referência (ou Projeto Básico) a que se refere o respectivo edital, não obstante a importância de tal documento para a licitação, não foi disponibilizado para própria comodidade do leitor. 25

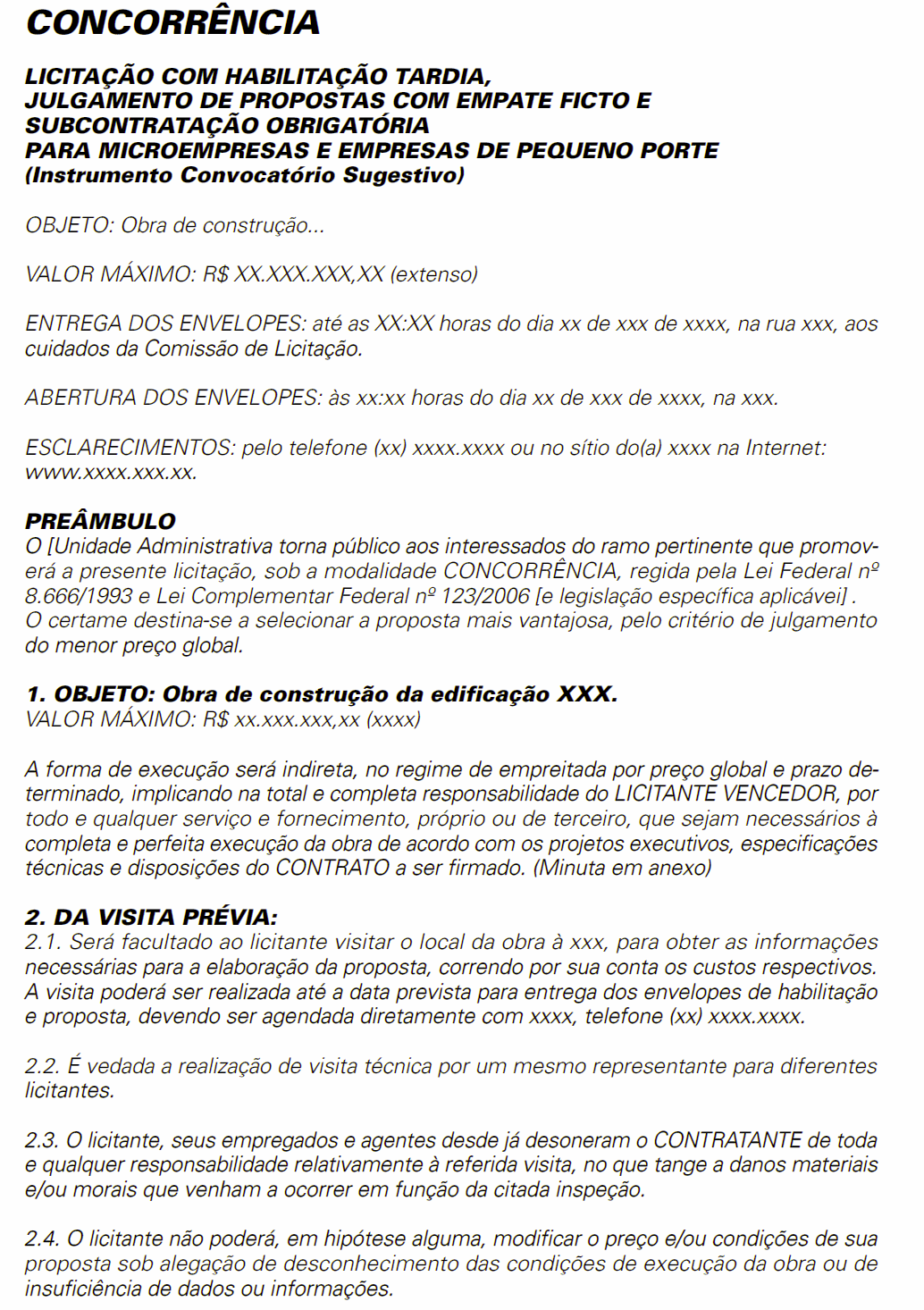

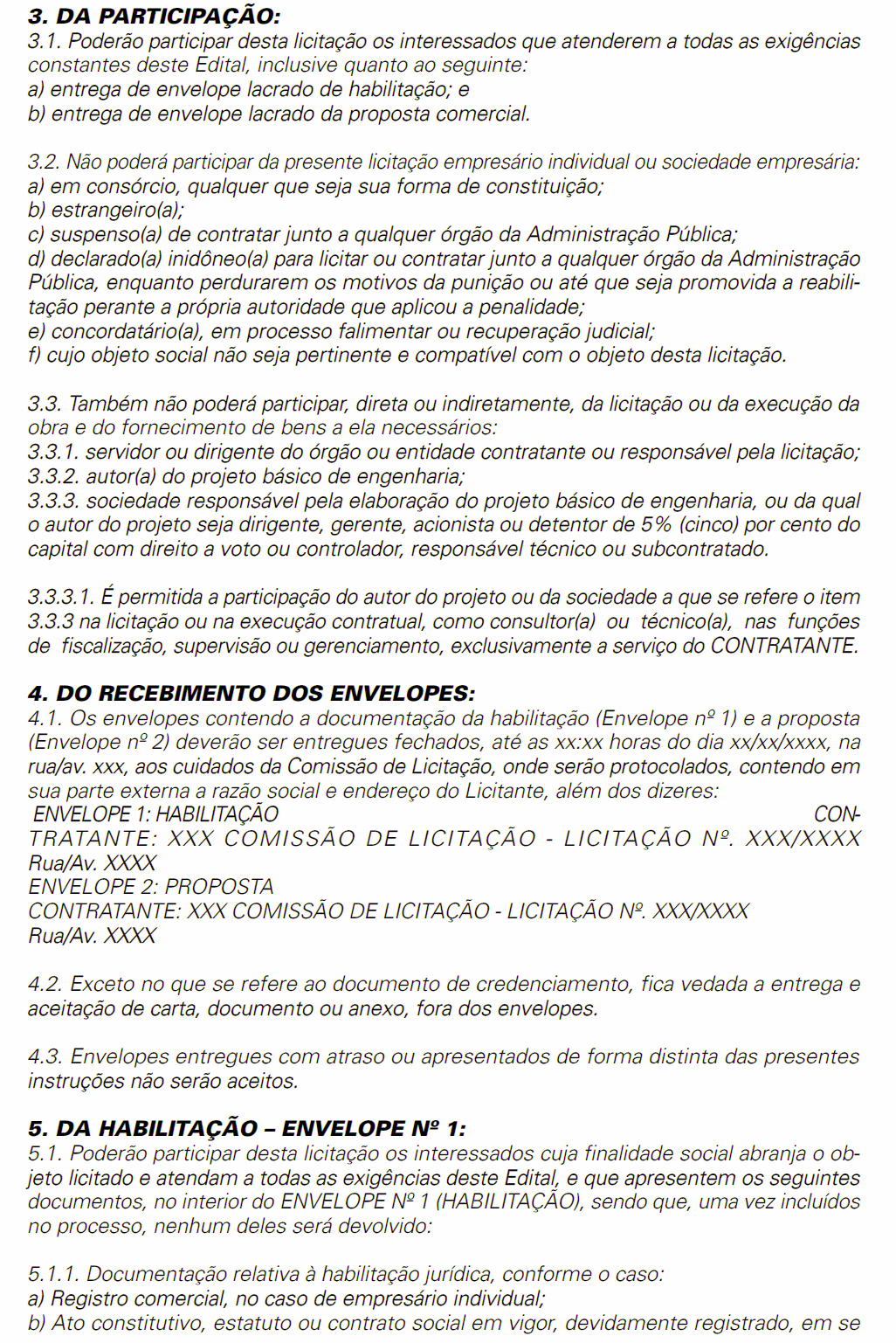

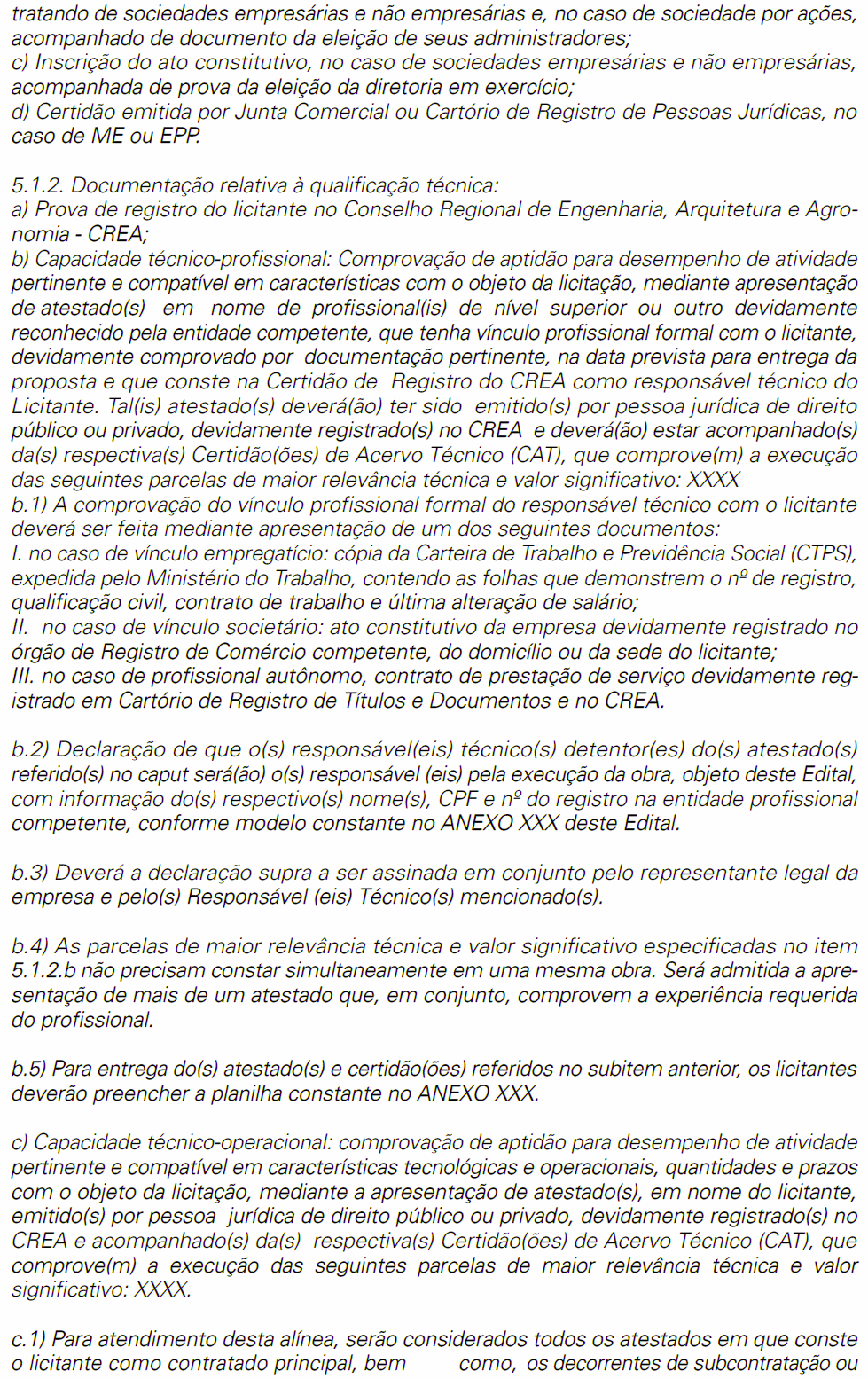

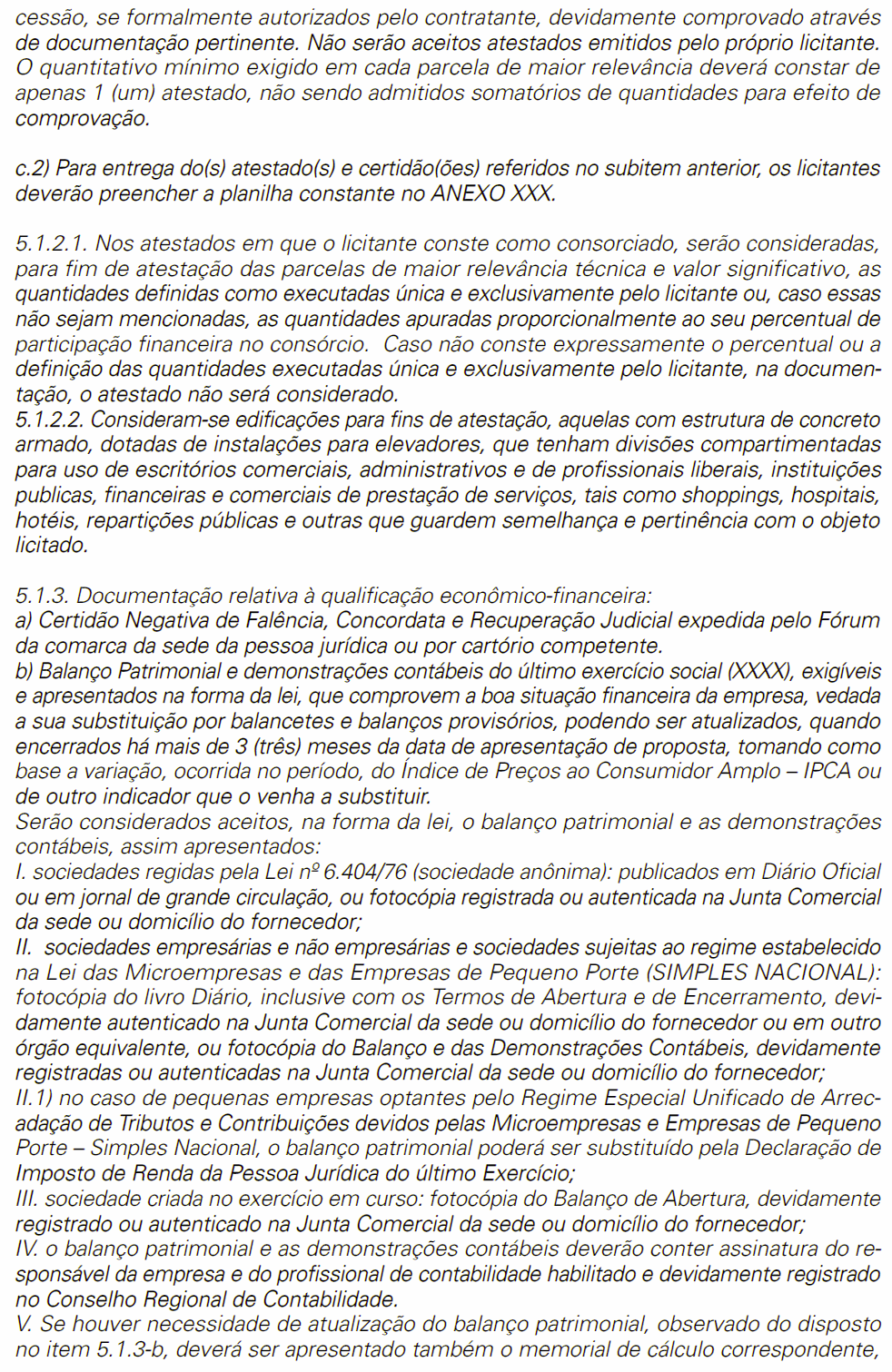

26 Anexo 1: Concorrência Obra (engenharia) Habilitação e empate ficto. Subcontratação Compulsória para MPEs até o limite legal (30%) Sugerimos ampliar os benefícios processuais (habilitação tardia e empate ficto), no caso, para a subcontratação compulsória. Anexo 2: Pregão Eletrônico (PE) Compras (edital genérico) Aquisição exclusiva de MPEs Não se fala, por evidência, em empate ficto. Mas deve contemplar a habilitação tardia. O valor da licitação não pode ser superior a R$80 mil. Anexo 1: Neste exemplo, tem-se o instrumento convocatório na modalidade concorrência (destinada a contratação de valores mais elevados). Aqui há o estabelecimento de subcontratação compulsória para MPEs até o limite legal (30%). Sugere-se, ainda, a ampliação dos benefícios processuais (habilitação tardia e empate ficto). 26

27 27

28 28

29 29

30 30

31 31

32 32

33 33

34 34

35 35

36 36

37 37

38 38

39 39

40 40

41 41

42 42

43 43

44 44

45 45

46 46

47 47

48 48

49 49

50 Anexo 2: 50

51 Por fim, o pregão eletrônico está exemplificada logo abaixo. Como a licitação é exclusiva para MPE s, não se fala em empate ficto. Mas se deve ter atenção para contemplar a habilitação tardia. 51

52 52

53 53

54 54

55 55

56 56

57 57

58 58

DECRETO Nº. 6.204, DE 5 DE SETEMBRO DE 2007 DOU 06.09.2007

DECRETO Nº. 6.204, DE 5 DE SETEMBRO DE 2007 DOU 06.09.2007 Regulamenta o tratamento favorecido, diferenciado e simplificado para as microempresas e empresas de pequeno porte nas contratações públicas de

DECRETO Nº. 6.204, DE 5 DE SETEMBRO DE 2007 DOU 06.09.2007 Regulamenta o tratamento favorecido, diferenciado e simplificado para as microempresas e empresas de pequeno porte nas contratações públicas de

INTRODUÇÃO. Apresentação

ANEXO ÚNICO DA RESOLUÇÃO ATRICON 09/2014 DIRETRIZES DE CONTROLE EXTERNO ATRICON 3207/2014: OS TRIBUNAIS DE CONTAS E O DESENVOLVIMENTO LOCAL: CONTROLE DO TRATAMENTO DIFERENCIADO E FAVORECIDO ÀS MICROEMPRESAS

ANEXO ÚNICO DA RESOLUÇÃO ATRICON 09/2014 DIRETRIZES DE CONTROLE EXTERNO ATRICON 3207/2014: OS TRIBUNAIS DE CONTAS E O DESENVOLVIMENTO LOCAL: CONTROLE DO TRATAMENTO DIFERENCIADO E FAVORECIDO ÀS MICROEMPRESAS

ESTADO DO ACRE DECRETO Nº 5.966 DE 30 DE DEZEMBRO DE 2010

Regulamenta o tratamento favorecido, diferenciado e simplificado para as microempresas, empresas de pequeno porte e equiparadas nas contratações de bens, prestação de serviços e execução de obras, no âmbito

Regulamenta o tratamento favorecido, diferenciado e simplificado para as microempresas, empresas de pequeno porte e equiparadas nas contratações de bens, prestação de serviços e execução de obras, no âmbito

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2

DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2 Resolução Atricon 02/2014 Controle Externo Concomitante Coordenador: Cons. Valter Albano da Silva TCE/MT Resolução Atricon 09/2014 LC123/2006

DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2 Resolução Atricon 02/2014 Controle Externo Concomitante Coordenador: Cons. Valter Albano da Silva TCE/MT Resolução Atricon 09/2014 LC123/2006

Como aplicar os avanços da Lei Complementar 123/2006 na área de Compras Governamentais Tema: Compras Governamentais

Como aplicar os avanços da Lei Complementar 123/2006 na área de Compras Governamentais Tema: Compras Governamentais Análise realizada em 25/08/2014. Consultores: Maurício Zanin, Maria Aparecida e Mauro

Como aplicar os avanços da Lei Complementar 123/2006 na área de Compras Governamentais Tema: Compras Governamentais Análise realizada em 25/08/2014. Consultores: Maurício Zanin, Maria Aparecida e Mauro

CAPÍTULO V DO ACESSO AOS MERCADOS. Seção única. Das Aquisições Públicas

CAPÍTULO V DO ACESSO AOS MERCADOS Seção única Das Aquisições Públicas Art. 42. Nas licitações públicas, a comprovação de regularidade fiscal das microempresas e empresas de pequeno porte somente será exigida

CAPÍTULO V DO ACESSO AOS MERCADOS Seção única Das Aquisições Públicas Art. 42. Nas licitações públicas, a comprovação de regularidade fiscal das microempresas e empresas de pequeno porte somente será exigida

Decreto nº 8.538, de 6 de outubro de 2015 Decreto nº 6.204, de 5 de setembro de 2007

DECRETO 8.538/2015 COMPARATIVO COM DECRETO 6.204/2007 Outubro/2015 Importante: Pontos acrescidos estão destacados em verde. Pontos suprimidos estão destacados em vermelho. Decreto nº 8.538, de 6 de outubro

DECRETO 8.538/2015 COMPARATIVO COM DECRETO 6.204/2007 Outubro/2015 Importante: Pontos acrescidos estão destacados em verde. Pontos suprimidos estão destacados em vermelho. Decreto nº 8.538, de 6 de outubro

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

1 de 7 07/10/2015 10:08 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 8.538, DE 6 DE OUTUBRO DE 2015 Vigência Regulamenta o tratamento favorecido, diferenciado e simplificado

1 de 7 07/10/2015 10:08 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 8.538, DE 6 DE OUTUBRO DE 2015 Vigência Regulamenta o tratamento favorecido, diferenciado e simplificado

RESUMO DO DECRETO MUNICIPAL Nº 49.511/08 - SP

RESUMO DO DECRETO MUNICIPAL Nº 49.511/08 - SP O Decreto Municipal Nº 49.511/08 regulamenta, no âmbito do Município de São Paulo, as normas definidas na Lei Complementar nº 123/06, que criou o Estatuto

RESUMO DO DECRETO MUNICIPAL Nº 49.511/08 - SP O Decreto Municipal Nº 49.511/08 regulamenta, no âmbito do Município de São Paulo, as normas definidas na Lei Complementar nº 123/06, que criou o Estatuto

APRESENTAÇÃO DE BALANÇO PATRIMONIAL POR MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE NAS LICITAÇÕES.

APRESENTAÇÃO DE BALANÇO PATRIMONIAL POR MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE NAS LICITAÇÕES. Renata Lopes de Castro Bonavolontá Advogada especialista em Direito Público pela ESMP/SP. Advogada do Escritório

APRESENTAÇÃO DE BALANÇO PATRIMONIAL POR MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE NAS LICITAÇÕES. Renata Lopes de Castro Bonavolontá Advogada especialista em Direito Público pela ESMP/SP. Advogada do Escritório

CONTAGEM DO PRAZO LEGAL

Curso de Licitação. Pregão Presencial e Pregão Eletrônico Professor: Antônio Noronha Os 3 Caminhos Possíveis para Aquisição/ Serviços, etc... Licitação; Dispensa de Licitação; Inexigibilidade de Licitação.

Curso de Licitação. Pregão Presencial e Pregão Eletrônico Professor: Antônio Noronha Os 3 Caminhos Possíveis para Aquisição/ Serviços, etc... Licitação; Dispensa de Licitação; Inexigibilidade de Licitação.

REGULAMENTO OPERACIONAL DO CERTAME

Banco do Brasil - edital nº 2007/21407 (7420) - Registro de Preços - edital 8. REGULAMENTO OPERACIONAL DO CERTAME 8.2 CREDENCIAMENTO NO APLICATIVO LICITAÇÕES 8.2.7 Em se tratando de Microempresa ou Empresa

Banco do Brasil - edital nº 2007/21407 (7420) - Registro de Preços - edital 8. REGULAMENTO OPERACIONAL DO CERTAME 8.2 CREDENCIAMENTO NO APLICATIVO LICITAÇÕES 8.2.7 Em se tratando de Microempresa ou Empresa

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006 Conteúdo 1. O Sistema SEBRAE; 2. Brasil Caracterização da MPE; 3. MPE

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006 Conteúdo 1. O Sistema SEBRAE; 2. Brasil Caracterização da MPE; 3. MPE

MINISTÉRIO DO PLANEJAMENTO. Empresas de Pequeno Porte em Compras Governamentais

Benefícios para Micro Empresa e Empresas de Pequeno Porte em Compras Governamentais I) Objetivo Tópicos II) Avaliação da experiência do Governo Federal III) Principais Pontos da LC nº 123/2006 e do Decreto

Benefícios para Micro Empresa e Empresas de Pequeno Porte em Compras Governamentais I) Objetivo Tópicos II) Avaliação da experiência do Governo Federal III) Principais Pontos da LC nº 123/2006 e do Decreto

http://www.consultorpublico.com.br falecom@consultorpublico.com.br

LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006. (ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE) O ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE E O ESTADO E MUNICÍPIOS

LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006. (ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE) O ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE E O ESTADO E MUNICÍPIOS

O Uso do Poder Compra do Estado:

O Uso do Poder Compra do Estado: A Aplicação das Margens de Preferência para Produtos Manufaturados e Serviços Nacionais em conjunto com as demais preferências sobre o preço nas licitações: Fomento às

O Uso do Poder Compra do Estado: A Aplicação das Margens de Preferência para Produtos Manufaturados e Serviços Nacionais em conjunto com as demais preferências sobre o preço nas licitações: Fomento às

NOTA JURÍDICA Nº03/2015 COSEMS GO

Conselho de Secretarias Municipais de Saúde do Estado de Goiás Rua 26, nº521, Bairro Santo Antônio CEP: 74.853-070, Goiânia GO Site: http://www.cosemsgo.org.br E-mail: cosemsgoias@gmail.com Fone: (62)

Conselho de Secretarias Municipais de Saúde do Estado de Goiás Rua 26, nº521, Bairro Santo Antônio CEP: 74.853-070, Goiânia GO Site: http://www.cosemsgo.org.br E-mail: cosemsgoias@gmail.com Fone: (62)

ERRATA. Recebimento e Abertura dos Envelopes DOCUMENTOS e PROPOSTA: Data: 29/09/2011

DIRETORIA DE APOIO AOS NEGÓCIOS E OPERAÇÕES CSL RECIFE PE/L1CITAÇÃO BA Recife (PE), 03 de novembro de 2011 SRS LICITANTES, ERRATA TOMADA DE PRECOS 2011/22433 (7420) - Contratação de empresa para a substituição

DIRETORIA DE APOIO AOS NEGÓCIOS E OPERAÇÕES CSL RECIFE PE/L1CITAÇÃO BA Recife (PE), 03 de novembro de 2011 SRS LICITANTES, ERRATA TOMADA DE PRECOS 2011/22433 (7420) - Contratação de empresa para a substituição

AS COMPRAS GOVERNAMENTAIS E O SEBRAE. Denise Donati Coordenadora do Projeto Compras Governamentais Sebrae Nacional

AS COMPRAS GOVERNAMENTAIS E O SEBRAE Denise Donati Coordenadora do Projeto Compras Governamentais Sebrae Nacional Desafio Fomentar o Uso do Poder de Compra do Governo Junto aos Pequenos Negócios para Induzir

AS COMPRAS GOVERNAMENTAIS E O SEBRAE Denise Donati Coordenadora do Projeto Compras Governamentais Sebrae Nacional Desafio Fomentar o Uso do Poder de Compra do Governo Junto aos Pequenos Negócios para Induzir

Como Fazer Negócios com o Governo Business to Government B2G

Como Fazer Negócios com o Governo Business to Government B2G Porque fazer negócios com o Governo? Descubra a maneira mais eficiente de fazer negócios com o Governo. Como Fazer Negócios com o Governo Business

Como Fazer Negócios com o Governo Business to Government B2G Porque fazer negócios com o Governo? Descubra a maneira mais eficiente de fazer negócios com o Governo. Como Fazer Negócios com o Governo Business

Conheça a nova maneira de vender para o Governo do Pará

Conheça a nova maneira de vender para o Governo do Pará 1. APRESENTAÇÃO 2. O QUE É O SISTEMA DE COTAÇÃO ELETRÔNICA 3. QUE BENS E SERVIÇOS SERÃO TRANSACIONADOS NO SISTEMA 4. QUEM PODE VENDER OU CONTRATAR

Conheça a nova maneira de vender para o Governo do Pará 1. APRESENTAÇÃO 2. O QUE É O SISTEMA DE COTAÇÃO ELETRÔNICA 3. QUE BENS E SERVIÇOS SERÃO TRANSACIONADOS NO SISTEMA 4. QUEM PODE VENDER OU CONTRATAR

001) Quais serão os novos limites de enquadramento como ME ou EPP?

Quais serão os novos limites de enquadramento como ME ou EPP?") 001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

CARTILHA DA LEI GERAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE DO MUNICÍPIO DE CURITIBA

CARTILHA DA LEI GERAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE DO MUNICÍPIO DE CURITIBA Curitiba tem se mostrado uma cidade dinâmica e de grandes oportunidades para os trabalhadores e empreendedores.

CARTILHA DA LEI GERAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE DO MUNICÍPIO DE CURITIBA Curitiba tem se mostrado uma cidade dinâmica e de grandes oportunidades para os trabalhadores e empreendedores.

RESPOSTA: No que tange à equipe técnica é importante observar que a licitante interessada, deverá respeitar todos os requisitos exigidos pelo Edital.

É possível a uma Fundação de Apoio a uma Universidade, participar da Concorrência nº 002/2013, sabendo-se que a execução técnica das atividades de elaboração do Manual de Contabilidade Regulatório será

É possível a uma Fundação de Apoio a uma Universidade, participar da Concorrência nº 002/2013, sabendo-se que a execução técnica das atividades de elaboração do Manual de Contabilidade Regulatório será

PREFEITURA MUNICIPAL DE CANOAS Gabinete do Prefeito

PROJETO DE LEI Nº 15 DE 22 DE JANEIRO DE 2010. Altera a Lei nº 1.943, de 10 de dezembro de 1979, para conceder isenção da Taxa de Fiscalização de Atividades (TFA); a Lei nº 5.252, de 20 de dezembro de

PROJETO DE LEI Nº 15 DE 22 DE JANEIRO DE 2010. Altera a Lei nº 1.943, de 10 de dezembro de 1979, para conceder isenção da Taxa de Fiscalização de Atividades (TFA); a Lei nº 5.252, de 20 de dezembro de

Gestão de Pequenas e Medias Empresas

Gestão de Pequenas e Medias Empresas Os pequenos negócios são definidos por critérios variados ao redor do mundo. Para o Sebrae, eles podem ser divididos em quatro segmentos por faixa de faturamento, com

Gestão de Pequenas e Medias Empresas Os pequenos negócios são definidos por critérios variados ao redor do mundo. Para o Sebrae, eles podem ser divididos em quatro segmentos por faixa de faturamento, com

Simples Nacional: sociedades simples podem ser consideradas "micro ou pequena empresa" (art. 146, III, "d" da CRFB) diante da legislação civil?

diante da legislação civil?") Simples Nacional: sociedades simples podem ser consideradas "micro ou pequena empresa" (art. 146, III, "d" da CRFB) diante da legislação civil? SILAS SANTIAGO MINISTÉRIO DA FAZENDA SECRETARIA-EXECUTIVA

Simples Nacional: sociedades simples podem ser consideradas "micro ou pequena empresa" (art. 146, III, "d" da CRFB) diante da legislação civil? SILAS SANTIAGO MINISTÉRIO DA FAZENDA SECRETARIA-EXECUTIVA

EDITAL PARA SELEÇÃO DE PROJETOS SOCIAIS 2015

EDITAL PARA SELEÇÃO DE PROJETOS SOCIAIS 2015 1. DO OBJETO 1.1. O presente edital tem por objeto realizar uma chamada pública nacional para seleção de projetos que contribuam para o empoderamento das mulheres

EDITAL PARA SELEÇÃO DE PROJETOS SOCIAIS 2015 1. DO OBJETO 1.1. O presente edital tem por objeto realizar uma chamada pública nacional para seleção de projetos que contribuam para o empoderamento das mulheres

Fortalecimento do mercado interno. Isonomia tratar iguais como iguais e

COMPRAS GOVERNAMENTAIS COMO POLÍTICA INDUTORA DO DESENVOLVIMENTO LOCAL José Lusmá (Poty) jsantos@tce.pb.gov.br br Fortalecimento do mercado interno (competição); Isonomia tratar iguais como iguais e diferentes

COMPRAS GOVERNAMENTAIS COMO POLÍTICA INDUTORA DO DESENVOLVIMENTO LOCAL José Lusmá (Poty) jsantos@tce.pb.gov.br br Fortalecimento do mercado interno (competição); Isonomia tratar iguais como iguais e diferentes

Micro e Pequena Empresa: Conceito e Importância para a Economia.

Micro e Pequena Empresa: Conceito e Importância para a Economia. Luiz Felipe de Oliveira Pinheiro * RESUMO O presente mini-ensaio, apresenta os desvios que envolvem o conceito de micro e pequena empresa

Micro e Pequena Empresa: Conceito e Importância para a Economia. Luiz Felipe de Oliveira Pinheiro * RESUMO O presente mini-ensaio, apresenta os desvios que envolvem o conceito de micro e pequena empresa

Participações Societárias no Simples Nacional

1 Participações Societárias no Simples Nacional 1. INTRODUÇÃO: Este tema tem sido objeto de constantes dúvidas de contribuintes e contabilistas no ato de abertura de novas empresas. O regime unificado

1 Participações Societárias no Simples Nacional 1. INTRODUÇÃO: Este tema tem sido objeto de constantes dúvidas de contribuintes e contabilistas no ato de abertura de novas empresas. O regime unificado

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 612, DE 16 DE MARÇO DE 2007. Dispõe sobre a implantação do Sistema de Registro de Preços nas compras, obras e serviços contratados pelos órgãos da

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 612, DE 16 DE MARÇO DE 2007. Dispõe sobre a implantação do Sistema de Registro de Preços nas compras, obras e serviços contratados pelos órgãos da

PRÊMIO SEBRAE ATORES DO DESENVOLVIMENTO. Regulamento da Edição 2015.

PRÊMIO SEBRAE ATORES DO DESENVOLVIMENTO O PRÊMIO E PRAZO Regulamento da Edição 2015. 1.1 O PRÊMIO SEBRAE ATORES DO DESENVOLVIMENTO é uma iniciativa do SEBRAE Mato Grosso do Sul que visa à continuidade,

PRÊMIO SEBRAE ATORES DO DESENVOLVIMENTO O PRÊMIO E PRAZO Regulamento da Edição 2015. 1.1 O PRÊMIO SEBRAE ATORES DO DESENVOLVIMENTO é uma iniciativa do SEBRAE Mato Grosso do Sul que visa à continuidade,

Gestão pública empreendedora e ciclo do Governo Federal

Gestão pública empreendedora e ciclo do Governo Federal Gestão pública empreendedora Gustavo Justino de Oliveira* Consoante documento 1 elaborado pela Secretaria de Gestão do Ministério do Planejamento,

Gestão pública empreendedora e ciclo do Governo Federal Gestão pública empreendedora Gustavo Justino de Oliveira* Consoante documento 1 elaborado pela Secretaria de Gestão do Ministério do Planejamento,

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Agenda para Micro e Pequenas Empresas

Agenda para Micro e Pequenas Empresas As Micro e Pequenas Empresas (MPE) são de vital importância para o desenvolvimento econômico de Goiás, pois atuam em diversas atividades econômicas, tais como indústria,

Agenda para Micro e Pequenas Empresas As Micro e Pequenas Empresas (MPE) são de vital importância para o desenvolvimento econômico de Goiás, pois atuam em diversas atividades econômicas, tais como indústria,

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

A Lei Geral das Micro e Pequenas Empresas e seus impactos

Lei Complementar LC 123/2006 Estatuto Nacional da Microempresa e Empresa de Pequeno Porte A Lei Geral das Micro e Pequenas Empresas e seus impactos Fórum AbineeTec 2011 Políticas Públicas Compras Governamentais

Lei Complementar LC 123/2006 Estatuto Nacional da Microempresa e Empresa de Pequeno Porte A Lei Geral das Micro e Pequenas Empresas e seus impactos Fórum AbineeTec 2011 Políticas Públicas Compras Governamentais

Brasília, 9 de maio de 2013

Brasília, 9 de maio de 2013 Discurso do Diretor de Regulação do Sistema Financeiro, Luiz Awazu Pereira da Silva, na reunião ordinária do Conselho Consultivo de Crédito da Organização das Cooperativas Brasileiras.

Brasília, 9 de maio de 2013 Discurso do Diretor de Regulação do Sistema Financeiro, Luiz Awazu Pereira da Silva, na reunião ordinária do Conselho Consultivo de Crédito da Organização das Cooperativas Brasileiras.

Política de Logística de Suprimento

Política de Logística de Suprimento Política de Logística de Suprimento Política de Logística de Suprimento 5 1. Objetivo Aumentar a eficiência e competitividade das empresas Eletrobras, através da integração

Política de Logística de Suprimento Política de Logística de Suprimento Política de Logística de Suprimento 5 1. Objetivo Aumentar a eficiência e competitividade das empresas Eletrobras, através da integração

POLÍTICA DE LOGÍSTICA DE SUPRIMENTO DO SISTEMA ELETROBRÁS. Sistema. Eletrobrás

POLÍTICA DE LOGÍSTICA DE SUPRIMENTO DO SISTEMA ELETROBRÁS Sistema Eletrobrás Política de Logística de Suprimento do Sistema Eletrobrás POLÍTICA DE LOGÍSTICA DE SUPRIMENTO 4 POLÍTICA DE Logística de Suprimento

POLÍTICA DE LOGÍSTICA DE SUPRIMENTO DO SISTEMA ELETROBRÁS Sistema Eletrobrás Política de Logística de Suprimento do Sistema Eletrobrás POLÍTICA DE LOGÍSTICA DE SUPRIMENTO 4 POLÍTICA DE Logística de Suprimento

ÉTICA E LEGISLAÇÃO PROFISSIONAL MÓDULO 5

ÉTICA E LEGISLAÇÃO PROFISSIONAL MÓDULO 5 Índice 1. Direito Civil - Continuação...3 1.1. O Estatuto das Pequenas e Médias Empresas... 3 1.1.1. Origem e Evolução das Micro e Pequenas Empresas no Brasil...

ÉTICA E LEGISLAÇÃO PROFISSIONAL MÓDULO 5 Índice 1. Direito Civil - Continuação...3 1.1. O Estatuto das Pequenas e Médias Empresas... 3 1.1.1. Origem e Evolução das Micro e Pequenas Empresas no Brasil...

Gastos Tributários do governo federal: um debate necessário

do governo federal: um debate necessário Coordenação de Finanças Sociais Diretoria de Estudos e Políticas Sociais Assessoria Técnica da Presidência do Ipea Este Comunicado atualiza trabalho publicado ano

do governo federal: um debate necessário Coordenação de Finanças Sociais Diretoria de Estudos e Políticas Sociais Assessoria Técnica da Presidência do Ipea Este Comunicado atualiza trabalho publicado ano

ANÁLISE DOS INCENTIVOS FISCAIS À INOVAÇÃO NO BRASIL

UM OLHAR DA INVENTTA: ANÁLISE DOS INCENTIVOS FISCAIS À INOVAÇÃO NO BRASIL Manuela Soares No dia 09 de dezembro, o Ministério de Ciência, Tecnologia e Inovação (MTCI) publicou o Relatório anual de análise

UM OLHAR DA INVENTTA: ANÁLISE DOS INCENTIVOS FISCAIS À INOVAÇÃO NO BRASIL Manuela Soares No dia 09 de dezembro, o Ministério de Ciência, Tecnologia e Inovação (MTCI) publicou o Relatório anual de análise

Informações Gerenciais de Compras e Contratações Públicas: Micro e Pequenas Empresas

Informações Gerenciais de Compras e Contratações Públicas: Micro e Pequenas Empresas janeiro a dezembro de 2012 Sumário Executivo MINISTÉRIO DO PLANEJAMENTO Em 2012, foram gastos R$ 72,6 bilhões na aquisição

Informações Gerenciais de Compras e Contratações Públicas: Micro e Pequenas Empresas janeiro a dezembro de 2012 Sumário Executivo MINISTÉRIO DO PLANEJAMENTO Em 2012, foram gastos R$ 72,6 bilhões na aquisição

COTAÇÃO PRÉVIA DE PREÇOS EDITAL Nº 008/2015

COTAÇÃO PRÉVIA DE PREÇOS EDITAL Nº 008/2015 CONVÊNIO Nº: 812779/2014 SDH/PR PROCESSO LICITATÓRIO Nº: 012/2015 TIPO: Cotação prévia de preços / Menor preço OBJETO: Contratação de Seguro contra Acidentes

COTAÇÃO PRÉVIA DE PREÇOS EDITAL Nº 008/2015 CONVÊNIO Nº: 812779/2014 SDH/PR PROCESSO LICITATÓRIO Nº: 012/2015 TIPO: Cotação prévia de preços / Menor preço OBJETO: Contratação de Seguro contra Acidentes

ROTEIRO PARA ELABORAÇÃO DE PROJETOS

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

Importância da normalização para as Micro e Pequenas Empresas 1. Normas só são importantes para as grandes empresas...

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

Restos a Pagar: O impacto dos artigos 41 e 42 da Lei de Responsabilidade Fiscal na gestão orçamentária e financeira.

Restos a Pagar: O impacto dos artigos 41 e 42 da Lei de Responsabilidade Fiscal na gestão orçamentária e financeira. Autor: Nelson Machado Doutorando pela Faculdade de Economia, Administração e Contabilidade

Restos a Pagar: O impacto dos artigos 41 e 42 da Lei de Responsabilidade Fiscal na gestão orçamentária e financeira. Autor: Nelson Machado Doutorando pela Faculdade de Economia, Administração e Contabilidade

(Do Sr. Antonio Carlos Mendes Thame) O Congresso Nacional decreta:

O Congresso Nacional decreta:") PROJETO DE LEI N o, DE 2005 (Do Sr. Antonio Carlos Mendes Thame) Dispõe sobre a desburocratização dos processos de constituição, funcionamento e baixa das microempresas e empresas de pequeno porte, nos

PROJETO DE LEI N o, DE 2005 (Do Sr. Antonio Carlos Mendes Thame) Dispõe sobre a desburocratização dos processos de constituição, funcionamento e baixa das microempresas e empresas de pequeno porte, nos

Anexo à Política de Investimentos 2010 a 2014

Anexo à Política de Investimentos 2010 a 2014 Diretrizes para Investimentos em Imóveis (aprovadas pelo CDE em sua 18ª reunião realizada nos dias 14 a 16 de dezembro de 2009 Índice Anexo à Política de Investimentos...1

Anexo à Política de Investimentos 2010 a 2014 Diretrizes para Investimentos em Imóveis (aprovadas pelo CDE em sua 18ª reunião realizada nos dias 14 a 16 de dezembro de 2009 Índice Anexo à Política de Investimentos...1

O atual contexto do ambiente econômico das MPEs

O atual contexto do ambiente econômico das MPEs Brasil e Minas Gerais Belo Horizonte, outubro de 2013 1 Presidente Roberto Luciano Fortes Fagundes Superintendência Geral Gilson Elesbão de Siqueira Departamento

O atual contexto do ambiente econômico das MPEs Brasil e Minas Gerais Belo Horizonte, outubro de 2013 1 Presidente Roberto Luciano Fortes Fagundes Superintendência Geral Gilson Elesbão de Siqueira Departamento

Art. 1 º Esta Lei estabelece os princípios para o planejamento e a execução das políticas públicas do Município do Rio de Janeiro.

2008 Nº Despacho Projeto de Lei Nº 1637/2008 Estabelece princípios para o planejamento e a execução de políticas públicas do Município do Rio de Janeiro. Autora: Vereadora Andrea Gouvêa Vieira A CÂMARA

2008 Nº Despacho Projeto de Lei Nº 1637/2008 Estabelece princípios para o planejamento e a execução de políticas públicas do Município do Rio de Janeiro. Autora: Vereadora Andrea Gouvêa Vieira A CÂMARA

PRÁTICAS DE PREGÃO. Elaborado por Leonel Duarte Aranha. Atualizado em setembro/2014

PRÁTICAS DE PREGÃO Elaborado por Leonel Duarte Aranha Atualizado em setembro/2014 1 Tratamento favorecido Microempresas e Empresas de Pequeno Porte Constituição Federal: Art. 170:... IX - tratamento favorecido

PRÁTICAS DE PREGÃO Elaborado por Leonel Duarte Aranha Atualizado em setembro/2014 1 Tratamento favorecido Microempresas e Empresas de Pequeno Porte Constituição Federal: Art. 170:... IX - tratamento favorecido

COMO VENDER PARA O GOVERNO

2 COMO VENDER PARA O GOVERNO Manual prático para as agências de viagens A NOVA LEI GERAL PARA MICRO E PEQUENAS EMPRESAS (MPEs) O Congresso Nacional aprovou e a Presidência da República sancionou a Lei

2 COMO VENDER PARA O GOVERNO Manual prático para as agências de viagens A NOVA LEI GERAL PARA MICRO E PEQUENAS EMPRESAS (MPEs) O Congresso Nacional aprovou e a Presidência da República sancionou a Lei

DIRETORIA DE ADMINISTRAÇÃO - DAD COORDENAÇÃO GERAL DE ADMINISTRAÇÃO E FINANÇAS CGADM COORDENAÇÃO DE INFRAESTRUTURA COINF SERVIÇO DE LICITAÇÃO - SELIC

DIRETORIA DE ADMINISTRAÇÃO - DAD COORDENAÇÃO GERAL DE ADMINISTRAÇÃO E FINANÇAS CGADM COORDENAÇÃO DE INFRAESTRUTURA COINF SERVIÇO DE LICITAÇÃO - SELIC Brasília, 20 de fevereiro de 2009. Ref.: Processo n

DIRETORIA DE ADMINISTRAÇÃO - DAD COORDENAÇÃO GERAL DE ADMINISTRAÇÃO E FINANÇAS CGADM COORDENAÇÃO DE INFRAESTRUTURA COINF SERVIÇO DE LICITAÇÃO - SELIC Brasília, 20 de fevereiro de 2009. Ref.: Processo n

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Mensagem de veto Institui o Plano Plurianual da União para o período de 2012 a 2015. A PRESIDENTA

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Mensagem de veto Institui o Plano Plurianual da União para o período de 2012 a 2015. A PRESIDENTA

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

SIMPLES NACIONAL 1. NOÇÕES GERAIS

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

Faço saber que a Assembléia Legislativa decreta e eu promulgo a seguinte lei:

LEI Nº 13.122, DE 7 DE JULHO DE 2008. Business Online Comunicação de Dados Dispõe sobre o tratamento simplificado e diferenciado às microempresas e às empresas de pequeno porte, nas contratações realizadas

LEI Nº 13.122, DE 7 DE JULHO DE 2008. Business Online Comunicação de Dados Dispõe sobre o tratamento simplificado e diferenciado às microempresas e às empresas de pequeno porte, nas contratações realizadas

CIRCULAR Medida Provisória 252/05

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

Qualificação técnica. A documentação relativa à qualificação técnica limita-se a:

Observe, quando da contratação de empresas para realização de obras e/ou prestação de serviços, o disposto na Lei 8.212/91, que determina a exigência da Certidão Negativa de Débito da empresa na contratação

Observe, quando da contratação de empresas para realização de obras e/ou prestação de serviços, o disposto na Lei 8.212/91, que determina a exigência da Certidão Negativa de Débito da empresa na contratação

RELATÓRIO TREINAMENTO ADP 2013 ETAPA 01: PLANEJAMENTO

RELATÓRIO TREINAMENTO ADP 2013 ETAPA 01: PLANEJAMENTO 1. Apresentação geral Entre os dias 15 e 18 de Abril de 2013 foram realizados encontros de quatro horas com os servidores e supervisores da Faculdade

RELATÓRIO TREINAMENTO ADP 2013 ETAPA 01: PLANEJAMENTO 1. Apresentação geral Entre os dias 15 e 18 de Abril de 2013 foram realizados encontros de quatro horas com os servidores e supervisores da Faculdade

Reunião de Abertura do Monitoramento 2015. Superintendência Central de Planejamento e Programação Orçamentária - SCPPO

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

Sumário. (11) 3177-7700 www.systax.com.br

3177-7700 www.systax.com.br") Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

III Congresso Brasileiro de Licitações, Contratos e Compras Governamentais

Alterações na LEI DE LICITAÇÕES E CONTRATOS III Congresso Brasileiro de Licitações, Contratos e Compras Governamentais Ministério do Planejamento, Orçamento e Gestão - MP Secretaria de Logística e Tecnologia

Alterações na LEI DE LICITAÇÕES E CONTRATOS III Congresso Brasileiro de Licitações, Contratos e Compras Governamentais Ministério do Planejamento, Orçamento e Gestão - MP Secretaria de Logística e Tecnologia

CARTA DE OPINIÃO - IBGC 1 Comitê de Auditoria para Instituições Financeiras de Capital Fechado

CARTA DE OPINIÃO - IBGC 1 Comitê de Auditoria para Instituições Financeiras de Capital Fechado Em maio de 2004 foi publicada a Resolução 3.198 do Conselho Monetário Nacional, que trouxe, entre outras novidades,

CARTA DE OPINIÃO - IBGC 1 Comitê de Auditoria para Instituições Financeiras de Capital Fechado Em maio de 2004 foi publicada a Resolução 3.198 do Conselho Monetário Nacional, que trouxe, entre outras novidades,

VII Encontro de Auditoria e Unidades de Controle Interno do Sistema S

1 Atualização de Entendimentos da CGU sobre os Principais Temas de Gestão do Sistema S CARLA IGINA OLIVEIRA CARNEIRO Assistente Técnico da DPSES/DP/SFC/CGU CLEOMAR VIANA BATISTA Chefe de Divisão da DPSES/DP/SFC/CGU

1 Atualização de Entendimentos da CGU sobre os Principais Temas de Gestão do Sistema S CARLA IGINA OLIVEIRA CARNEIRO Assistente Técnico da DPSES/DP/SFC/CGU CLEOMAR VIANA BATISTA Chefe de Divisão da DPSES/DP/SFC/CGU

Nota Técnica nº. 003/2015/GECOG Vitória, 02 de setembro de 2015.

Nota Técnica nº. 003/2015/GECOG Vitória, 02 de setembro de 2015. Assunto: Orientações sobre o controle de obrigações contratuais no SIGEFES a partir de 10 de setembro de 2015. 1. Com base no art. 105 da

Nota Técnica nº. 003/2015/GECOG Vitória, 02 de setembro de 2015. Assunto: Orientações sobre o controle de obrigações contratuais no SIGEFES a partir de 10 de setembro de 2015. 1. Com base no art. 105 da

SEBRAEtec Diferenciação

SEBRAEtec Diferenciação REGULAMENTO Investir em inovação tecnológica é fundamental para a competitividade das micro e pequenas empresas gaúchas. 2 2014 Mais recursos para as MPEs representam mais desenvolvimento

SEBRAEtec Diferenciação REGULAMENTO Investir em inovação tecnológica é fundamental para a competitividade das micro e pequenas empresas gaúchas. 2 2014 Mais recursos para as MPEs representam mais desenvolvimento

As compras compartilhadas no Governo Federal

As compras compartilhadas no Governo Federal Delfino Natal de Souza Secretário de Logística e Tecnologia da Informação MAIS RÁPIDO DESENV. SUSTENTÁVEL MELHOR SEGMENTOS ESTRATÉGICOS CUSTO USO DO PODER DE

As compras compartilhadas no Governo Federal Delfino Natal de Souza Secretário de Logística e Tecnologia da Informação MAIS RÁPIDO DESENV. SUSTENTÁVEL MELHOR SEGMENTOS ESTRATÉGICOS CUSTO USO DO PODER DE

A LEI GERAL DAS MICRO E PEQUENAS EMPRESAS O PAPEL DOS TRIBUNAIS DE CONTAS FRENTE ÀS DEMANDAS SOCIAIS

A LEI GERAL DAS MICRO E PEQUENAS EMPRESAS O PAPEL DOS TRIBUNAIS DE CONTAS FRENTE ÀS DEMANDAS SOCIAIS 05 de agosto de 2014 Força das Pequenas Empresas 9 Milhões optantes no Simples 4,2 milhões MEI 52% das

A LEI GERAL DAS MICRO E PEQUENAS EMPRESAS O PAPEL DOS TRIBUNAIS DE CONTAS FRENTE ÀS DEMANDAS SOCIAIS 05 de agosto de 2014 Força das Pequenas Empresas 9 Milhões optantes no Simples 4,2 milhões MEI 52% das

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 2030 DE 10/02/2014 DECRETO N. 240/2014

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 2030 DE 10/02/2014 DECRETO N. 240/2014 Regulamenta a Lei Complementar n 975/2013 que dispõe sobre a criação do Programa ISS Tecnológico, que institui benefícios

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 2030 DE 10/02/2014 DECRETO N. 240/2014 Regulamenta a Lei Complementar n 975/2013 que dispõe sobre a criação do Programa ISS Tecnológico, que institui benefícios

BuscaLegis.ccj.ufsc.Br

BuscaLegis.ccj.ufsc.Br A isenção da contribuição previdenciária dos servidores públicos (abono de permanência) Luís Carlos Lomba Júnior* O presente estudo tem como objetivo traçar breves considerações

BuscaLegis.ccj.ufsc.Br A isenção da contribuição previdenciária dos servidores públicos (abono de permanência) Luís Carlos Lomba Júnior* O presente estudo tem como objetivo traçar breves considerações

Resumo Aula-tema 01: As relações com as grandes empresas e com o Estado e as relações com a contabilidade e com os empregados.

Resumo Aula-tema 01: As relações com as grandes empresas e com o Estado e as relações com a contabilidade e com os empregados. Todos nós já vivenciamos casos de empreendedores, na família ou no grupo de

Resumo Aula-tema 01: As relações com as grandes empresas e com o Estado e as relações com a contabilidade e com os empregados. Todos nós já vivenciamos casos de empreendedores, na família ou no grupo de