Gastos Tributários do governo federal: um debate necessário

|

|

|

- Madalena Benke Balsemão

- 8 Há anos

- Visualizações:

Transcrição

1 do governo federal: um debate necessário Coordenação de Finanças Sociais Diretoria de Estudos e Políticas Sociais Assessoria Técnica da Presidência do Ipea

2 Este Comunicado atualiza trabalho publicado ano passado nesse livro:

3 Baseado em estimativas publicadas pela Receita Federal:

4 Os objetivos deste estudo: (i) reforçar a divulgação destas estimativas calculadas pela Receita Federal, pois é um volume de recursos significativo e pouco discutido; (ii) realizar breve análise do ponto de vista das políticas sociais envolvidas;

5 O que é Gasto Tributário?? Gastos do governo realizados por intermédio da redução da carga tributária, em vez de desembolso direto (Surrey, 1967)

6 O Estado faz política pública quando: arrecada recursos de seus contribuintes; e quando utiliza estes recursos para financiar os gastos dos seus programas e ações. Mas também faz política pública quando estabelece desonerações tributárias: reduzindo o ônus tributário sobre determinados agentes econômicos; como forma de atingir metas e objetivos sociais ou econômicos

7 Nem toda desoneração configura gasto tributário Regra dos Dois Passos : (i) O que constitui exceção frente a um sistema tributário de referência? (ii) destes, quais poderiam ser substituídos por gastos diretos em políticas governamentais?

destes, quais poderiam ser substituídos por gastos")

8 Desconto pra Dependentes no IRPF Não é gasto tributário. Visa a aproximar as capacidades contributivas entre contribuintes com famílias pequenas e famílias grandes mesma renda, mais filhos => capacidade contributiva real menor => desconto tenta aliviar essa diferença

9 Deduções para Saúde, Educação, Previdência Complementar no IRPF Pode ser considerado gasto tributário. Visa a compensar os gastos do contribuinte com serviços que poderiam ser atendidos pelo serviço público. Recurso público (indiretamente) financiando (parcialmente) o consumo de um serviço (privado) em substituição a uma política pública;

10 Raciocínios semelhantes podem ser aplicados, por exemplo: aos incentivos concedidos à produção cultural;» (substituem políticas públicas diretas?) aos incentivos concedidos a entidades filantrópicas de assistência social;» (substituem políticas públicas diretas?) aos incentivos de política industrial e/ou regional» (substituem políticas públicas diretas? Logística, qualificação de mão de obra etc?)

11 Claro que isso não é tão simples. As opções do que pode ou não pode ser considerado como sistema tributário de referência ou como gasto tributário estão envoltas em complexo debate jurídico, contábil e econômico.

12 Por exemplo, poder se ia questionar se as deduções de saúde e educação não visariam também a compensar diferenças de capacidade contributiva nesse sentido, elas seriam semelhantes as deduções por dependente.

13 Poder se ia questionar também: O SIMPLES é uma exceção tributária que beneficia as microempresas frente a outras empresas maiores? OU É, de fato, o sistema tributário de referência que deveria ser aplicado sobre as microempresas, uma vez que estas são agentes econômicos muito distintos das empresas maiores?

14 Como NÃO é nosso objetivo realizar esse debate neste momento, optamos por concordar com as decisões e critérios aplicados pela Receita Federal, e utilizar suas estimativas nas nossas análises.

15 As finalidades dos gastos tributários são, de acordo com a definição adotada pela Receita: (i) compensar gastos realizados pelos contribuintes com serviços não atendidos pelo governo; (ii) compensar ações complementares às funções típicas de Estado desenvolvidas por entidades civis; (iii) promover a equalização das rendas entre regiões; (iv) estimular determinadas áreas da economia ou localidades.

promover a equalização das rendas entre regiões; (iv) estimular determinadas áreas da")

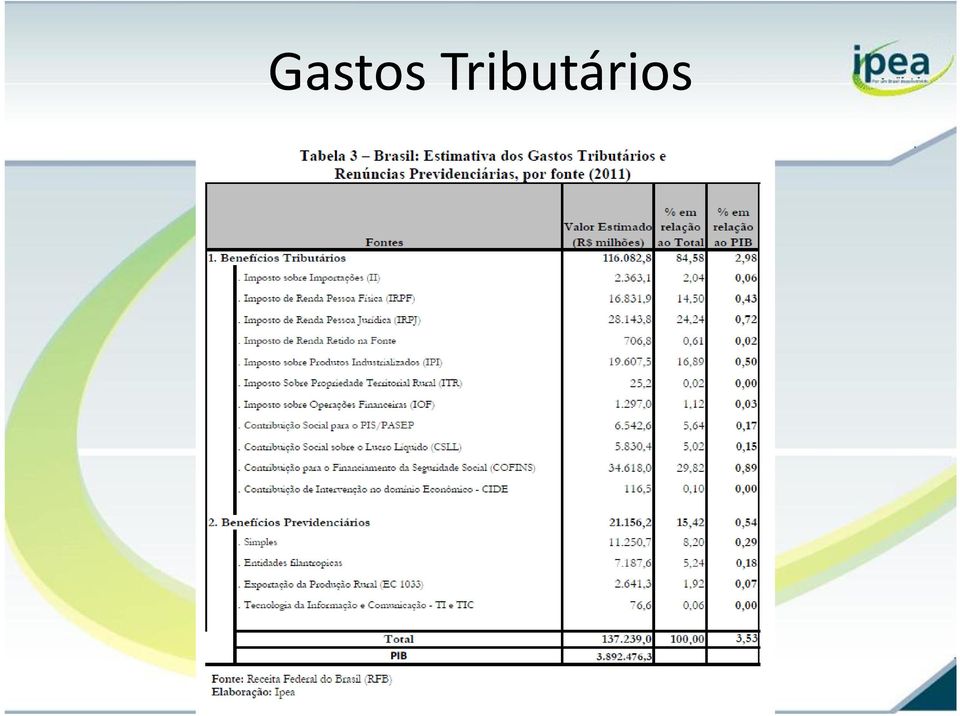

16 Esta forma indireta de gasto público mobilizará em 2011, segundo estimativas da Receita Federal: 3,53% do PIB, se consideradas as renúncias de origem tributária (2,98% do PIB) e as de origem previdenciária (0,55% do PIB)

e as de origem previdenciária (0,55% do")

17 Carga Tributária Bruta (total) em 2009: 33,6% do PIB Gastos Tributários (federais) em 2009: 3,35% do PIB 10% de tudo que se arrecada.

18 Gastos Tributários (% PIB) 2,80% 2,92% 2,88% 2,81% 2,90% Renúncias Previdenciárias (% PIB) 0,53% 0,54% 0,52% 0,54% 0,53% GTrib + Rprev (% PIB) 3,33% 3,46% 3,40% 3,35% 3,43% Fonte: Receita Federal do Brasil

3,33% 3,46% 3,40% 3,35%")

19 Em 2011, estima se que chegará a 3,53% do PIB cerca de R$ 137 bilhões: Gtrib: 2,98% do PIB R$ 116 bilhões Rprev: 0,56% do PIB R$ 21 bilhões (Antes do lançamento do Plano Brasil Maior)

20

21 Sociais Os gastos tributários podem ser classificados de acordo com a política que promovem, tais como, as políticas sociais, setoriais ou regionais. Por exemplo, os gastos tributários associados a deduções do imposto de renda com assistência médica ou com educação são complementares aos programas e ações de saúde e educação e, portanto, devem ser considerados integrantes da política social e fiscalizados e avaliados como tal.

22 Sociais

23 Sociais Cerca de 1/3 dos gastos tributários tal como estimados pela Receita Federal podem ser considerados gastos tributários sociais ; O Simples não foi considerado aqui como uma política social. Mas, se fosse incluído no GTS, este quase dobraria; A área Entidades sem fins lucrativos congrega instituições de Saúde, Educação e Assistência Social;

24 Conclusões Os gastos tributários + renúncias previdenciárias mobilizam recursos da ordem de 3,53% do PIB. É um volume significativo, menos conhecido e debatido do que deveria, apesar da extensa variedade de dados publicados periodicamente pela Receita Federal;

25 Conclusões Especificamente, o Gasto Tributário Social chegaria a 1,10% do PIB, em É mais do que o governo federal aplicou em 2009, de modo direto, nos gastos sociais em Assistência Social (1,08% do PIB) ou em Educação (1,03% do PIB);» v. Comunicado do IPEA n. 98.

26 Conclusões Não se trata aqui de defender sua redução ou extinção, longe disso; Mas sim reconhecer que este conjunto de recursos, como qualquer outra política pública, pode gerar impactos virtuosos, mas também distorções; E merece, portanto, ser discutido e analisado em termos da sua qualidade, eficiência, eficácia e efetividade, tanto quanto os recursos diretamente executados pelo orçamento. Toda essa variedade de instrumentos está bem calibrada?

27 Conclusões Questões para se pensar: quanto maior minha renda, maior a dedução do IRPF: se estou na alíquota de 15%, o Estado me ajuda com 15% dos meus gastos em Saúde (sem limite) e Educação (até o limite); Se estou na alíquota de 27,5%, o espaço pra dedução será maior. E, se tenho renda menor e sou isento de IRPF, o Estado não terá como compensar em nenhuma parcela meus gastos com Saúde e Educação.

28 Conclusões Questões para se pensar: essas renúncias diminuem, em algum grau, o recurso potencial dos impostos (divididos com estados e municípios); ainda não conhecemos nenhuma estimativa do volume de gastos tributários de Estados e Municípios;

29 Conclusões Questões para se pensar: no caso das contribuições sociais, diminuem, em algum grau, os recursos da Seguridade Social; no caso específico das renúncias previdenciárias, recursos desonerados em prol de outros objetivos de política pública elevam o chamado déficit da previdência e isso precisa ser esclarecido adequadamente

30 Gastos Tributários (% PIB) 2,80% 2,92% 2,88% 2,81% 2,90% Renúncias Previdenciárias (% PIB) 0,53% 0,54% 0,52% 0,54% 0,53% GTrib + Rprev (% PIB) 3,33% 3,46% 3,40% 3,35% 3,43% Fonte: Receita Federal do Brasil

31

32 Obrigado pela atenção.

NOVA POLÍTICA DE DESENVOLVIMENTO PRODUTIVO

NOVA POLÍTICA DE DESENVOLVIMENTO PRODUTIVO Política de Desenvolvimento Produtivo Elevar dispêndio em P&D Meta: 0,65% PIB Ampliar Investimento Fixo Meta: 21% PIB Posição 2007: 17,6% Macrometas 2010 Dinamização

NOVA POLÍTICA DE DESENVOLVIMENTO PRODUTIVO Política de Desenvolvimento Produtivo Elevar dispêndio em P&D Meta: 0,65% PIB Ampliar Investimento Fixo Meta: 21% PIB Posição 2007: 17,6% Macrometas 2010 Dinamização

Debate Sobre a Desoneração da Folha de Pagamento

Debate Sobre a Desoneração da Folha de Pagamento Julho de 2011 1 Debate sobre desoneração da folha de pagamento deve ser feito com cautela e tendo como ponto de partida a compensação vinculada (principal

Debate Sobre a Desoneração da Folha de Pagamento Julho de 2011 1 Debate sobre desoneração da folha de pagamento deve ser feito com cautela e tendo como ponto de partida a compensação vinculada (principal

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente.

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE SEM FINALIDADE DE LUCROS

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE SEM FINALIDADE DE LUCROS OBJETIVO 1. Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro dos componentes e variações

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE SEM FINALIDADE DE LUCROS OBJETIVO 1. Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro dos componentes e variações

nas técnicas de trabalho desenvolvidas no âmbito do Controle Interno do Poder Executivo, denominadas de auditoria e fiscalização.

Finalidades e Atividades do Sistema de Controle 1. O Controle visa à avaliação da ação governamental, da gestão dos administradores e da aplicação de recursos públicos por entidades de Direito Privado,

Finalidades e Atividades do Sistema de Controle 1. O Controle visa à avaliação da ação governamental, da gestão dos administradores e da aplicação de recursos públicos por entidades de Direito Privado,

36,6% dos empresários gaúchos julgam que o. 74,4% dos empresários gaúchos consideram que. 66,0% das empresas contempladas pela medida a

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

, 13 de agosto de 2015.

Painel: Desafios do lado da despesa e possíveis alternativas O financiamento da política pública de saúde Sérgio Francisco Piola 9º Congresso de Gestão Pública do Rio Grande do Norte Natal, 13 de agosto

Painel: Desafios do lado da despesa e possíveis alternativas O financiamento da política pública de saúde Sérgio Francisco Piola 9º Congresso de Gestão Pública do Rio Grande do Norte Natal, 13 de agosto

Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos)

") O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO 08/10/2013 Para as desonerações tributárias, as entidades podem ser divididas em dois campos: 1) as imunes 2) as isentas 2 IMUNIDADE

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO 08/10/2013 Para as desonerações tributárias, as entidades podem ser divididas em dois campos: 1) as imunes 2) as isentas 2 IMUNIDADE

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

ipea A EFETIVIDADE DO SALÁRIO MÍNIMO COMO UM INSTRUMENTO PARA REDUZIR A POBREZA NO BRASIL 1 INTRODUÇÃO 2 METODOLOGIA 2.1 Natureza das simulações

A EFETIVIDADE DO SALÁRIO MÍNIMO COMO UM INSTRUMENTO PARA REDUZIR A POBREZA NO BRASIL Ricardo Paes de Barros Mirela de Carvalho Samuel Franco 1 INTRODUÇÃO O objetivo desta nota é apresentar uma avaliação

A EFETIVIDADE DO SALÁRIO MÍNIMO COMO UM INSTRUMENTO PARA REDUZIR A POBREZA NO BRASIL Ricardo Paes de Barros Mirela de Carvalho Samuel Franco 1 INTRODUÇÃO O objetivo desta nota é apresentar uma avaliação

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006 Conteúdo 1. O Sistema SEBRAE; 2. Brasil Caracterização da MPE; 3. MPE

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006 Conteúdo 1. O Sistema SEBRAE; 2. Brasil Caracterização da MPE; 3. MPE

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

PEC 31: Apresentação Sintética de seus Fundamentos Básicos. 1 Criação do Sistema de Integração Tributária - SIT

PEC 31: Apresentação Sintética de seus Fundamentos Básicos 1 Criação do Sistema de Integração Tributária - SIT O que seria: uma ferramenta para que do ponto de vista do contribuinte o recolhimento de toda

PEC 31: Apresentação Sintética de seus Fundamentos Básicos 1 Criação do Sistema de Integração Tributária - SIT O que seria: uma ferramenta para que do ponto de vista do contribuinte o recolhimento de toda

Panorama da avaliação de programas e projetos sociais no Brasil. Martina Rillo Otero

Panorama da avaliação de programas e projetos sociais no Brasil Martina Rillo Otero 1 Sumário Objetivos da pesquisa Metodologia Quem foram as organizações que responderam à pesquisa? O que elas pensam

Panorama da avaliação de programas e projetos sociais no Brasil Martina Rillo Otero 1 Sumário Objetivos da pesquisa Metodologia Quem foram as organizações que responderam à pesquisa? O que elas pensam

INCENTIVOS FISCAIS, UMA VISÃO GERAL

INCENTIVOS FISCAIS, UMA VISÃO GERAL Danilo Brandani Tiisel danilo@socialprofit.com.br MOBILIZAÇÃO DE RECURSOS Características da Atividade Atividade planejada e complexa: envolve marketing, comunicação,

INCENTIVOS FISCAIS, UMA VISÃO GERAL Danilo Brandani Tiisel danilo@socialprofit.com.br MOBILIZAÇÃO DE RECURSOS Características da Atividade Atividade planejada e complexa: envolve marketing, comunicação,

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Gastos Tributários Sociais Como estamos?

Center for Studies on Inequality and Development Texto para Discussão N o 64 Abril 2012 Discussion Paper No. 64 April 2012 Gastos Tributários Sociais Como estamos? Lívia Vilas-Bôas Hacker Alvarenga CEDE/UFF

Center for Studies on Inequality and Development Texto para Discussão N o 64 Abril 2012 Discussion Paper No. 64 April 2012 Gastos Tributários Sociais Como estamos? Lívia Vilas-Bôas Hacker Alvarenga CEDE/UFF

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO por RODOLFO MACHADO MOURA 1 em 30 de janeiro de 2014 Consulta o Presidente do SINDICATO DAS EMPRESAS DE RÁDIO E TELEVISÃO DO PARANÁ SERT PR, o SR.

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO por RODOLFO MACHADO MOURA 1 em 30 de janeiro de 2014 Consulta o Presidente do SINDICATO DAS EMPRESAS DE RÁDIO E TELEVISÃO DO PARANÁ SERT PR, o SR.

Título: Tributação nos Planos de Participação nos Lucros e Resultados, Stock Option, Hiring Bônus, Retainer Fee OSWALDO OTHON DE PONTES SARAIVA FILHO

Título: Tributação nos Planos de Participação nos Lucros e Resultados, Stock Option, Hiring Bônus, Retainer Fee OSWALDO OTHON DE PONTES SARAIVA FILHO A Regra é a incidência do IR e das contribuições para

Título: Tributação nos Planos de Participação nos Lucros e Resultados, Stock Option, Hiring Bônus, Retainer Fee OSWALDO OTHON DE PONTES SARAIVA FILHO A Regra é a incidência do IR e das contribuições para

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos

Custos de Empréstimos") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

Incentivos do Poder Público à atuação de entidades civis sem fins lucrativos, na área social. (1) renúncia fiscal

renúncia fiscal") Incentivos do Poder Público à atuação de entidades civis sem fins lucrativos, na área social Associação Fundação Privada Associação Sindical Partidos Políticos (1) renúncia fiscal Subvencionada 1 Entidades

Incentivos do Poder Público à atuação de entidades civis sem fins lucrativos, na área social Associação Fundação Privada Associação Sindical Partidos Políticos (1) renúncia fiscal Subvencionada 1 Entidades

SENADO FEDERAL Gabinete do Senador ALOYSIO NUNES FERREIRA PARECER Nº, DE 2013. RELATOR: Senador ALOYSIO NUNES FERREIRA

PARECER Nº, DE 2013 Da COMISSÃO DE MEIO AMBIENTE, DEFESA DO CONSUMIDOR E FISCALIZAÇÃO E CONTROLE sobre o Projeto de Lei do Senado nº 385, de 2012, do Senador Paulo Bauer, que dá nova redação ao art. 14

PARECER Nº, DE 2013 Da COMISSÃO DE MEIO AMBIENTE, DEFESA DO CONSUMIDOR E FISCALIZAÇÃO E CONTROLE sobre o Projeto de Lei do Senado nº 385, de 2012, do Senador Paulo Bauer, que dá nova redação ao art. 14

Guia de Declaração de IRPF 2011. Ano-calendário 2010. Previdência. IR 2010 Prev e Cp_v2

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Inferior ou igual a 2 anos 35% Superior a 2 anos e inferior ou igual a 4 anos 30% Superior a 4 anos e inferior ou igual a 6 anos 25%

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

Terceirização e plano Brasil Maior são destaques em palestras na Câmara 18/08/2011

Terceirização e plano Brasil Maior são destaques em palestras na Câmara 18/08/2011 A oitava reunião mensal do ano da Comissão Trabalhista e de Gestão Empresarial superou as expectativas. 50 representantes

Terceirização e plano Brasil Maior são destaques em palestras na Câmara 18/08/2011 A oitava reunião mensal do ano da Comissão Trabalhista e de Gestão Empresarial superou as expectativas. 50 representantes

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG Imposto de Renda Retido na Fonte incidente sobre o Plano de Contribuição da CASFAM O Governo Federal, através

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG Imposto de Renda Retido na Fonte incidente sobre o Plano de Contribuição da CASFAM O Governo Federal, através

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO MATÉRIAS

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

Pequenas e Médias Empresas no Chile. Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios

Pequenas e Médias Empresas no Chile Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios A Lei nº 20.416 estabelece regras especiais para as Empresas de Menor Tamanho (EMT).

Pequenas e Médias Empresas no Chile Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios A Lei nº 20.416 estabelece regras especiais para as Empresas de Menor Tamanho (EMT).

INFORMATIVO GFIP/SEFIP

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 003 SALÁRIO-MATERNIDADE

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 003 SALÁRIO-MATERNIDADE

PROJETO DE LEI Nº de 2007 (Da Deputada Luiza Erundina)

") PROJETO DE LEI Nº de 2007 (Da Deputada Luiza Erundina) Cria isenção de Imposto de Renda para pessoas físicas beneficiárias de ações de cunho previdenciário e assistencial. O Congresso Nacional decreta:

PROJETO DE LEI Nº de 2007 (Da Deputada Luiza Erundina) Cria isenção de Imposto de Renda para pessoas físicas beneficiárias de ações de cunho previdenciário e assistencial. O Congresso Nacional decreta:

A OBRIGATORIEDADE DE APLICAÇÃO DO REGIME DE APURAÇÃO DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA, QUANDO DESFAVORÁVEL AO CONTRIBUINTE

1 A OBRIGATORIEDADE DE APLICAÇÃO DO REGIME DE APURAÇÃO DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA, QUANDO DESFAVORÁVEL AO CONTRIBUINTE Wagner Balera PUC-SP EQUIDADE V - Equidade na Forma de Participação

1 A OBRIGATORIEDADE DE APLICAÇÃO DO REGIME DE APURAÇÃO DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA, QUANDO DESFAVORÁVEL AO CONTRIBUINTE Wagner Balera PUC-SP EQUIDADE V - Equidade na Forma de Participação

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

Planos de Opções de Compra de Ações Aspectos Tributários

Planos de Opções de Compra de Ações Aspectos Tributários Alessandro Amadeu da Fonseca ASPECTOS PREVIDENCIÁRIOS E TRIBUTÁRIOS ANTES DA EFICÁCIA DA LEI Nº 12.973/14 Aspectos Tributários e Previdenciários

Planos de Opções de Compra de Ações Aspectos Tributários Alessandro Amadeu da Fonseca ASPECTOS PREVIDENCIÁRIOS E TRIBUTÁRIOS ANTES DA EFICÁCIA DA LEI Nº 12.973/14 Aspectos Tributários e Previdenciários

GT Contábil Agosto/2010

GT Contábil Agosto/2010 PORTARIA STN/SOF 163 Ajustes em Classificações Orçamentárias Aplicadas à Federação Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF 1 Última Atualização:

GT Contábil Agosto/2010 PORTARIA STN/SOF 163 Ajustes em Classificações Orçamentárias Aplicadas à Federação Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF 1 Última Atualização:

TEMA: A importância da Micro e Pequena Empresa para Goiás

TEMA: A importância da Micro e Pequena Empresa para Goiás O presente informe técnico tem o objetivo de mostrar a importância da micro e pequena empresa para o Estado de Goiás, em termos de geração de emprego

TEMA: A importância da Micro e Pequena Empresa para Goiás O presente informe técnico tem o objetivo de mostrar a importância da micro e pequena empresa para o Estado de Goiás, em termos de geração de emprego

AUTOR(ES): PAMELA CRISTINA FRANCO, MAIARA VEZANI, REBECA MOSQUETTO MARION

: PAMELA CRISTINA FRANCO, MAIARA VEZANI, REBECA MOSQUETTO MARION") TÍTULO: A DESONERAÇÃO DA FOLHA DE PAGAMENTO NA CONSTRUÇÃO CIVIL CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS HUMANAS E SOCIAIS SUBÁREA: DIREITO INSTITUIÇÃO: FACULDADE DE JAGUARIÚNA AUTOR(ES): PAMELA CRISTINA

TÍTULO: A DESONERAÇÃO DA FOLHA DE PAGAMENTO NA CONSTRUÇÃO CIVIL CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS HUMANAS E SOCIAIS SUBÁREA: DIREITO INSTITUIÇÃO: FACULDADE DE JAGUARIÚNA AUTOR(ES): PAMELA CRISTINA

15 anos de Gasto Social Federal Notas sobre o período de 1995 a 2009. Coordenação de Finanças Sociais Diretoria de Estudos e Políticas Sociais

15 anos de Gasto Social Federal Notas sobre o período de 1995 a 2009 Coordenação de Finanças Sociais Diretoria de Estudos e Políticas Sociais Gasto Social Federal Políticas Públicas, Finanças Públicas,

15 anos de Gasto Social Federal Notas sobre o período de 1995 a 2009 Coordenação de Finanças Sociais Diretoria de Estudos e Políticas Sociais Gasto Social Federal Políticas Públicas, Finanças Públicas,

Empresa Júnior constitui ou não Instituição de Educação?

1 Sumário I. Introdução... 3 II. Empresa Júnior constitui ou não Instituição de Educação?... 3 III. As Imunidades Tributárias das Empresas Juniores... 4 IV. Incidência de Tributos sobre Empresas Juniores:...

1 Sumário I. Introdução... 3 II. Empresa Júnior constitui ou não Instituição de Educação?... 3 III. As Imunidades Tributárias das Empresas Juniores... 4 IV. Incidência de Tributos sobre Empresas Juniores:...

Of. nº 1435/GP. Paço dos Açorianos, 27 de novembro de 2013.

Of. nº 1435/GP. Paço dos Açorianos, 27 de novembro de 2013. Senhor Presidente: Tenho a honra de submeter à apreciação dessa Colenda Câmara o Projeto de Lei Complementar que altera a al. c do inc. I, inclui

Of. nº 1435/GP. Paço dos Açorianos, 27 de novembro de 2013. Senhor Presidente: Tenho a honra de submeter à apreciação dessa Colenda Câmara o Projeto de Lei Complementar que altera a al. c do inc. I, inclui

Contribuições sociais para financiamento da seguridade social

Contribuições sociais para financiamento da seguridade social Seminário: desoneração da folha de pagamento das empresas Comissão de Ciência, Tecnologia, Inovação, Comunicação e Informática do Senado Federal

Contribuições sociais para financiamento da seguridade social Seminário: desoneração da folha de pagamento das empresas Comissão de Ciência, Tecnologia, Inovação, Comunicação e Informática do Senado Federal

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 ÍNDICE

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

Coordenação-Geral de Tributação

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 334 - Data 4 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 334 - Data 4 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

CÓPIA. Coordenação Geral de Tributação. Relatório. Solução de Consulta Interna nº 29 Cosit Data 4 de novembro de 2013 Origem

Fl. 36 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 29 Data 4 de novembro de 2013 Origem Delegacia da Receita Federal do Brasil em Palmas (DRF/Palmas) Assunto: Imposto sobre a

Fl. 36 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 29 Data 4 de novembro de 2013 Origem Delegacia da Receita Federal do Brasil em Palmas (DRF/Palmas) Assunto: Imposto sobre a

PREVIDÊNCIA COMPLEMENTAR

PREVIDÊNCIA COMPLEMENTAR O futuro que você faz agora FUNPRESP-JUD Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário 2 Funpresp-Jud seja bem-vindo(a)! A Funpresp-Jud ajudará

PREVIDÊNCIA COMPLEMENTAR O futuro que você faz agora FUNPRESP-JUD Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário 2 Funpresp-Jud seja bem-vindo(a)! A Funpresp-Jud ajudará

Prof. Marcus Tomasi UDESC/ESAG

Prof. Marcus Tomasi UDESC/ESAG O QUE É... É a síntese do contrato firmado entre o governo e a sociedade, onde as contribuições da sociedade (receitas) são transformadas em ações do governo (despesas) para

Prof. Marcus Tomasi UDESC/ESAG O QUE É... É a síntese do contrato firmado entre o governo e a sociedade, onde as contribuições da sociedade (receitas) são transformadas em ações do governo (despesas) para

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

CAPTAÇÃO DE RECURSOS OS INCENTIVOS FISCAIS

CAPTAÇÃO DE RECURSOS OS INCENTIVOS FISCAIS OS INCENTIVOS FISCAIS Incentivos fiscais são instrumentos utilizados pelo governo para estimular atividades específicas, por prazo determinado (projetos). Existem

CAPTAÇÃO DE RECURSOS OS INCENTIVOS FISCAIS OS INCENTIVOS FISCAIS Incentivos fiscais são instrumentos utilizados pelo governo para estimular atividades específicas, por prazo determinado (projetos). Existem

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

Previdência no Brasil. Regime de Previdência Complementar. Regimes Próprios dos Servidores Públicos. Regime Geral de Previdência Social

As Entidades Fechadas de participantes desta pesquisa, conhecidas como Fundos de Pensão, fazem parte do Sistema de. Os Fundos de Pensão desenvolveram-se e modernizaram-se ao longo dos últimos anos graças

As Entidades Fechadas de participantes desta pesquisa, conhecidas como Fundos de Pensão, fazem parte do Sistema de. Os Fundos de Pensão desenvolveram-se e modernizaram-se ao longo dos últimos anos graças

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO PAULO ROBERTO GUEDES (Maio de 2015) É comum o entendimento de que os gastos logísticos vêm aumentando em todo o mundo. Estatísticas

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO PAULO ROBERTO GUEDES (Maio de 2015) É comum o entendimento de que os gastos logísticos vêm aumentando em todo o mundo. Estatísticas

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

Terceiro Setor, ONGs e Institutos

Terceiro Setor, ONGs e Institutos Tomáz de Aquino Resende Promotor de Justiça. Coordenador do Centro de Apoio Operacional das Promotorias de Tutela de Fundações de Minas Gerais. Usualmente é chamado de

Terceiro Setor, ONGs e Institutos Tomáz de Aquino Resende Promotor de Justiça. Coordenador do Centro de Apoio Operacional das Promotorias de Tutela de Fundações de Minas Gerais. Usualmente é chamado de

Princípios de Finanças

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

Imposto de Renda Pessoa Física 2015

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Indústria brasileira de bens de capital mecânicos. Janeiro/2011

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

Previdência Complementar

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF. Resultado Subgrupos PIS/PASEP

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF Resultado Subgrupos PIS/PASEP Objetivo Definir se as contribuições ao PIS/PASEP devem ou não ser computadas na apuração do montante

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF Resultado Subgrupos PIS/PASEP Objetivo Definir se as contribuições ao PIS/PASEP devem ou não ser computadas na apuração do montante

1,5 % - Imposto de Renda Retido na Fonte (IRRF) 1 % - Contribuição Social (C.S.L.L) 3% - Cofins 0,65 % - Programa de Integração Social (P.I.

1 % - Contribuição Social (C.S.L.L) 3% - Cofins 0,65 % - Programa de Integração Social (P.I.") 1 CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 A partir de Fevereiro/2004 as empresas de serviços

1 CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 A partir de Fevereiro/2004 as empresas de serviços

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

O futuro da tributação sobre o consumo no Brasil: melhorar o ICMS ou criar um IVA amplo? Perspectivas para uma Reforma Tributária

1 XI CONGRESSO NACIONAL DE ESTUDOS TRIBUTÁRIOS O futuro da tributação sobre o consumo no Brasil: melhorar o ICMS ou criar um IVA amplo? Perspectivas para uma Reforma Tributária Osvaldo Santos de Carvalho

1 XI CONGRESSO NACIONAL DE ESTUDOS TRIBUTÁRIOS O futuro da tributação sobre o consumo no Brasil: melhorar o ICMS ou criar um IVA amplo? Perspectivas para uma Reforma Tributária Osvaldo Santos de Carvalho

Questionário para Instituidoras

Parte 1 - Identificação da Instituidora Base: Quando não houver orientação em contrário, a data-base é 31 de Dezembro, 2007. Dados Gerais Nome da instituidora: CNPJ: Endereço da sede: Cidade: Estado: Site:

Parte 1 - Identificação da Instituidora Base: Quando não houver orientação em contrário, a data-base é 31 de Dezembro, 2007. Dados Gerais Nome da instituidora: CNPJ: Endereço da sede: Cidade: Estado: Site:

O custo financeiro do Estado brasileiro

Boletim Econômico Edição nº 48 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico O custo financeiro do Estado brasileiro 1 O comportamento dos juros da dívida pública A gastança

Boletim Econômico Edição nº 48 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico O custo financeiro do Estado brasileiro 1 O comportamento dos juros da dívida pública A gastança

A IMPORTÂNCIA DA PREVIDÊNCIA COMPLEMENTAR

O REGIME DE PREVIDENCIA O Regime de Previdência Complementar - RPC, integrante do Sistema de Previdência Social, apresenta-se como uma das formas de proteção ao trabalhador brasileiro. É desvinculado do

O REGIME DE PREVIDENCIA O Regime de Previdência Complementar - RPC, integrante do Sistema de Previdência Social, apresenta-se como uma das formas de proteção ao trabalhador brasileiro. É desvinculado do

ANÁLISE DOS INCENTIVOS FISCAIS À INOVAÇÃO NO BRASIL

UM OLHAR DA INVENTTA: ANÁLISE DOS INCENTIVOS FISCAIS À INOVAÇÃO NO BRASIL Manuela Soares No dia 09 de dezembro, o Ministério de Ciência, Tecnologia e Inovação (MTCI) publicou o Relatório anual de análise

UM OLHAR DA INVENTTA: ANÁLISE DOS INCENTIVOS FISCAIS À INOVAÇÃO NO BRASIL Manuela Soares No dia 09 de dezembro, o Ministério de Ciência, Tecnologia e Inovação (MTCI) publicou o Relatório anual de análise

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA:

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

NÃO CUMULATIVIDADE: DO MITO TEÓRICO À OPERACIONALIZAÇÃO CONCRETA

Escola de Direito de São Paulo da Fundação Getulio Vargas DIREITO GV NÃO CUMULATIVIDADE: DO MITO TEÓRICO À OPERACIONALIZAÇÃO CONCRETA Lívia Freitas Xavier Pós-graduanda latu sensu em Direito Tributário

Escola de Direito de São Paulo da Fundação Getulio Vargas DIREITO GV NÃO CUMULATIVIDADE: DO MITO TEÓRICO À OPERACIONALIZAÇÃO CONCRETA Lívia Freitas Xavier Pós-graduanda latu sensu em Direito Tributário

GESTÃO CONTÁBIL PAPEL DO CONTADOR TERCEIRO SETOR CREDIBILIDADE CAPTAÇÃO DE RECUROS PÚBLICOS GERAÇÃO E DIVULGAÇÃO INFORMAÇÕES PARA TODOS INTERESSADOS

18º CONGRESSO BRASILEIRO DE CONTABILIDADE PAINEL 7: CONTROLE E TRANSPARÊNCIA NA GESTÃO DE ENTIDADES DO TERCEIRO SETOR GESTÃO CONTÁBIL PAPEL DO CONTADOR TERCEIRO SETOR CREDIBILIDADE GERAÇÃO E DIVULGAÇÃO

18º CONGRESSO BRASILEIRO DE CONTABILIDADE PAINEL 7: CONTROLE E TRANSPARÊNCIA NA GESTÃO DE ENTIDADES DO TERCEIRO SETOR GESTÃO CONTÁBIL PAPEL DO CONTADOR TERCEIRO SETOR CREDIBILIDADE GERAÇÃO E DIVULGAÇÃO

Consultoria de Orçamento e Fiscalização Financeira

Nota Técnica n.º 8, de 2015. Consultoria de Orçamento e Fiscalização Financeira Subsídios acerca da adequação orçamentária e financeira da Medida Provisória nº 670, de 10 de março de 2015. Núcleo da Receita

Nota Técnica n.º 8, de 2015. Consultoria de Orçamento e Fiscalização Financeira Subsídios acerca da adequação orçamentária e financeira da Medida Provisória nº 670, de 10 de março de 2015. Núcleo da Receita

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

MANUAL PARA APRESENTAÇÃO DE PROJETOS SOCIAIS. Junho, 2006 Anglo American Brasil

MANUAL PARA APRESENTAÇÃO DE PROJETOS SOCIAIS Junho, 2006 Anglo American Brasil 1. Responsabilidade Social na Anglo American Brasil e objetivos deste Manual Já em 1917, o Sr. Ernest Oppenheimer, fundador

MANUAL PARA APRESENTAÇÃO DE PROJETOS SOCIAIS Junho, 2006 Anglo American Brasil 1. Responsabilidade Social na Anglo American Brasil e objetivos deste Manual Já em 1917, o Sr. Ernest Oppenheimer, fundador

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br Marketing jurídico: desafios e oportunidades no Brasil Marco Antônio P. Gonçalves * Em março de 1999, o The New York Law Journal publicou o artigo How to Get Past Basic Promotion

BuscaLegis.ccj.ufsc.br Marketing jurídico: desafios e oportunidades no Brasil Marco Antônio P. Gonçalves * Em março de 1999, o The New York Law Journal publicou o artigo How to Get Past Basic Promotion

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA O Imposto de Renda sobre Pessoa Física - IRPF é um tributo federal obrigatório a todos os trabalhadores brasileiros que obtiveram

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA O Imposto de Renda sobre Pessoa Física - IRPF é um tributo federal obrigatório a todos os trabalhadores brasileiros que obtiveram

REGIMES PRÓPRIOS DE PREVIDÊNCIA E REGIME GERAL DA PREVIDÊNCIA SOCIAL COMPARATIVO DE CUSTOS

REGIMES PRÓPRIOS DE PREVIDÊNCIA E REGIME GERAL DA PREVIDÊNCIA SOCIAL COMPARATIVO DE CUSTOS Atualmente, no Brasil, aproximadamente 3000 municípios possuem Regimes Próprios de Previdência. Ao final do ano

REGIMES PRÓPRIOS DE PREVIDÊNCIA E REGIME GERAL DA PREVIDÊNCIA SOCIAL COMPARATIVO DE CUSTOS Atualmente, no Brasil, aproximadamente 3000 municípios possuem Regimes Próprios de Previdência. Ao final do ano

2101 Programa de Gestão e Manutenção da Presidência da República

2101 Programa de Gestão e Manutenção da Presidência da República Objetivo específico: Prover as unidades da Presidência dos meios administrativos para a implementação e gestão de seus programas temáticos.

2101 Programa de Gestão e Manutenção da Presidência da República Objetivo específico: Prover as unidades da Presidência dos meios administrativos para a implementação e gestão de seus programas temáticos.

Escola de Formação Política Miguel Arraes

Escola de Formação Política Miguel Arraes Curso de Atualização e Capacitação Sobre Formulação e Gestão de Políticas Públicas Módulo III Gestão das Políticas Públicas Aula 5 Parcerias na gestão e execução

Escola de Formação Política Miguel Arraes Curso de Atualização e Capacitação Sobre Formulação e Gestão de Políticas Públicas Módulo III Gestão das Políticas Públicas Aula 5 Parcerias na gestão e execução

Receita Orçamentária: conceitos, codificação e classificação 1

Receita Orçamentária: conceitos, codificação e classificação 1 Para melhor identificação dos ingressos de recursos aos cofres públicos, as receitas são codificadas e desmembradas nos seguintes níveis:

Receita Orçamentária: conceitos, codificação e classificação 1 Para melhor identificação dos ingressos de recursos aos cofres públicos, as receitas são codificadas e desmembradas nos seguintes níveis:

Questões Dissertativas (máximo 15 linhas)

") Questões Dissertativas (máximo 15 linhas) 1) O que é tributo? Considerando a classificação doutrinária que, ao seguir estritamente as disposições do Código Tributário Nacional, divide os tributos em "impostos",

Questões Dissertativas (máximo 15 linhas) 1) O que é tributo? Considerando a classificação doutrinária que, ao seguir estritamente as disposições do Código Tributário Nacional, divide os tributos em "impostos",

Políticas Públicas para a Educação: uma descrição do Prouni e seu Policy Cycle

Políticas Públicas para a Educação: uma descrição do Prouni e seu Policy Cycle Joeslaine da Cruz Malko; Antônio Gonçalves de Oliveira PET Políticas Públicas, Universidade Tecnológica Federal do Paraná,

Políticas Públicas para a Educação: uma descrição do Prouni e seu Policy Cycle Joeslaine da Cruz Malko; Antônio Gonçalves de Oliveira PET Políticas Públicas, Universidade Tecnológica Federal do Paraná,

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

PROJETO DE LEI Nº. Dispõe sobre a regulamentação da profissão de Produtor Cultural, Esportivo e de Ações Sociais. O Congresso Nacional Decreta:

PROJETO DE LEI Nº Dispõe sobre a regulamentação da profissão de Produtor Cultural, Esportivo e de Ações Sociais. O Congresso Nacional Decreta: Art. 1º O Exercício da profissão de Produtor Cultural, Esportivo

PROJETO DE LEI Nº Dispõe sobre a regulamentação da profissão de Produtor Cultural, Esportivo e de Ações Sociais. O Congresso Nacional Decreta: Art. 1º O Exercício da profissão de Produtor Cultural, Esportivo

Boletim Econômico Edição nº 66 agosto de 2015 Organização: Maurício José Nunes Oliveira Assessor Econômico

Boletim Econômico Edição nº 66 agosto de 2015 Organização: Maurício José Nunes Oliveira Assessor Econômico Considerações técnicas sobre a Conjuntura econômica e a Previdência Social 1 I - Governo se perde

Boletim Econômico Edição nº 66 agosto de 2015 Organização: Maurício José Nunes Oliveira Assessor Econômico Considerações técnicas sobre a Conjuntura econômica e a Previdência Social 1 I - Governo se perde

PROJETO DE LEI N.º, DE 2002

PROJETO DE LEI N.º, DE 2002 (Do Sr. Augusto Nardes) Institui o Fundo de Desenvolvimento da Empresa de Micro e de Pequeno Porte - Banco do Pequeno Empresário, e dá outras providências. O Congresso Nacional

PROJETO DE LEI N.º, DE 2002 (Do Sr. Augusto Nardes) Institui o Fundo de Desenvolvimento da Empresa de Micro e de Pequeno Porte - Banco do Pequeno Empresário, e dá outras providências. O Congresso Nacional

META FÍSICA. UNIDADE RESPONSÁVEL GGEP Gerência de Gestão de Pessoas. - Sem meta. física da União. Pessoal Ativo empregados ativos civis da União.

Gerente: Diretor-Presidente 20TP Pagamento de Pagamento de espécies remuneratórias devido servidores e Garantir o pagamento de - Sem meta Pessoal Ativo empregados ativos civis da União. espécies remuneratórias

Gerente: Diretor-Presidente 20TP Pagamento de Pagamento de espécies remuneratórias devido servidores e Garantir o pagamento de - Sem meta Pessoal Ativo empregados ativos civis da União. espécies remuneratórias

COMISSÃO DE CIÊNCIA, TECNOLOGIA, COMUNICAÇÃO E INFORMÁTICA

COMISSÃO DE CIÊNCIA, TECNOLOGIA, COMUNICAÇÃO E INFORMÁTICA PROJETO DE LEI N o 560, DE 2015 Dispõe sobre critério para a concessão de bolsas pelas agências federais de fomento à pesquisa. Autor: Deputado

COMISSÃO DE CIÊNCIA, TECNOLOGIA, COMUNICAÇÃO E INFORMÁTICA PROJETO DE LEI N o 560, DE 2015 Dispõe sobre critério para a concessão de bolsas pelas agências federais de fomento à pesquisa. Autor: Deputado

Nº 186. Novembro de 2015 Qual a relação entre a fragilidade da política pública de saúde e o sobrelucro das mineradoras na Amazônia?

Nº 186. Novembro de 2015 Qual a relação entre a fragilidade da política pública de saúde e o sobrelucro das mineradoras na Amazônia? Por Grazielle David, assessora política do Inesc Introdução A mineração

Nº 186. Novembro de 2015 Qual a relação entre a fragilidade da política pública de saúde e o sobrelucro das mineradoras na Amazônia? Por Grazielle David, assessora política do Inesc Introdução A mineração

Perguntas F requentes Relacionadas à Inscrição de Entidades de Assistência Social nos Conselhos Municipais de Assistência Social e do Distrito Federal

Perguntas F requentes Relacionadas à Inscrição de Entidades de Assistência Social nos Conselhos Municipais de Assistência Social e do Distrito Federal 1. Onde localizar os procedimentos para inscrição

Perguntas F requentes Relacionadas à Inscrição de Entidades de Assistência Social nos Conselhos Municipais de Assistência Social e do Distrito Federal 1. Onde localizar os procedimentos para inscrição

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC

ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC") LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

Alterações tributárias na lei nº 13.097/2015

Alterações tributárias na lei nº 13.097/2015 Foi publicada no Diário Oficial da União de 20/01/2015 a lei federal nº 13.097/15, decorrente da conversão da MP nº 656/14. A nova lei cuida de diversas matérias,

Alterações tributárias na lei nº 13.097/2015 Foi publicada no Diário Oficial da União de 20/01/2015 a lei federal nº 13.097/15, decorrente da conversão da MP nº 656/14. A nova lei cuida de diversas matérias,

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799