Setor Têxtil e de Confecções Das matérias-primas ao varejo Situação Atual, Perspectivas e Agenda de Prioridades

|

|

|

- Yasmin de Vieira Desconhecida

- 8 Há anos

- Visualizações:

Transcrição

1 Setor Têxtil e de Confecções Das matérias-primas ao varejo Situação Atual, Perspectivas e Agenda de Prioridades Fortaleza, 14 de setembro de 2012 Sinditêxtil Ceará Alfredo Bonduki Presidente do Sinditêxtil-SP Fernando Valente Pimentel Diretor Superintendente da Abit e Sinditêxtil-SP

2 ESTRUTURA DA ABIT

3 ESTRUTURA DA ABIT Área Internacional Associados Diretos: Empresas Têxteis e de Confecção, Associações, Sindicatos, Varejo e outros Associados Indiretos: membros de Sindicatos e Associações ligadas a ABIT Infraestrutura TexBrasil ABIT Economia Relações Governamentais Mais de Associados Diretos e Indiretos Comunicação Jurídico Relacionamento

4 RELEVÂNCIA DO SETOR

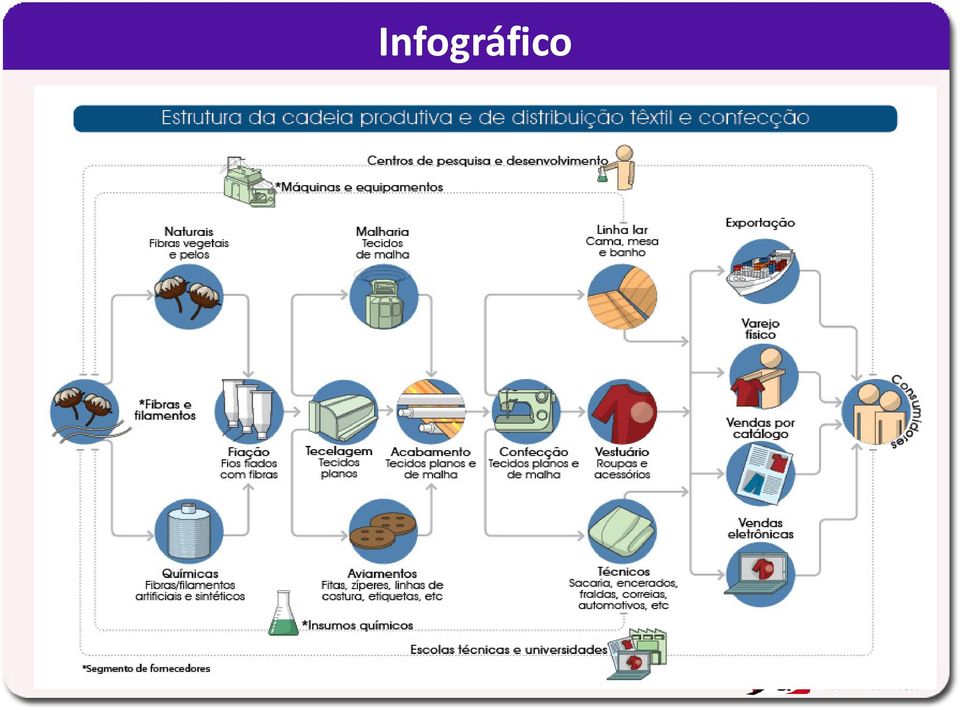

5 Infográfico

6 RELEVÂNCIA ECONÔMICA DO SETOR A Indústria Têxtil e de Confecção Brasileira é muito mais abrangente do que se pensa, indo além do vestuário, o principal bem final da cadeia produtiva. 4,9% da Ind. Transfor- mação 30 mil empresas em atividade 8 milhões de empregos diretos e indiretos Faturamento anual de R$ 105 Bilhões Parque Industrial de R$ 80 Bilhões em ativos Estamos presentes em todo o território nacional, gerando desenvolvimento e emprego em todos os estados brasileiros.

7 PESO DA INDÚSTRIA: PIB E EMPREGOS NO SETOR TÊXTIL O setor também é relevante por representar quase 5% do PIB da indústria de transformação e mais de 10% dos empregos nesta atividade econômica INDÚSTRIA DE TRANSFORMAÇÃO PIB EMPREGOS 1. INDÚSTRIA GERAL 100,0 % 100,0 % 100,0 % 100,0 % 100,0 % 2. INDÚSTRIA EXTRATIVA 5,0 % 5,0 % 5,0 % 2,0 % 2,0 % 3. INDÚSTRIA DE TRANSFORMAÇÃO 95,0 % 95,0 % 95,0 % 98,0 % 98,0 % 3.2. ALIMENTOS 13,0 % 3.3. BEBIDAS 3,2 % 3.5. TÊXTIL 3,0 % 3.6. VESTUÁRIO E ACESSÓRIOS 1,9 % 16,2 % 16,2 % 22,3 % 22,3 % 4,9 % 6,8 % 10,6% 3.7. CALÇADOS E ARTIGOS DE COURO 1,9 % 1,9 % 5,9 % 16,5 % Fonte: Valor Econômico 3.9. CELULOSE,PAPEL E ARTIGOS DE PAPEL 4,0 % 4,0 % 4,0 % 2,6 % 2,6 % REFINO DE PETRÓLEO E ÁLCOOL 7,9 % 7,9 % 7,9 % 2,9% 2,9% MÁQUINAS E EQUIPAMENTOS 5,8 % 5,8 % 5,8 % 7,0 % 7,0 % VEÍCULOS AUTOMOTORES 7,0% 7,0% 7,0% 6,6 % 6,6 %

8 Fonte: IBGE Dados gerais das empresas industriais com 1 ou mais pessoas ocupadas, segundo as divisões de atividades -Brasil Classificação: Salários Divisão de atividades C Indúst rias d e t ransf ormação Fabricação de produtos alimentícios Fabricação de veículos automotores, reboques e carrocerias Fabricação de máquinas e equipamentos e 14 Fabricação de produtos têxteis e confecção de artigos do vestuário e acessórios Fabricação de coque, de produtos derivados do petróleo e biocombustível Fabricação de produtos químicos Fabricação de produtos de metal, exceto máquinas e equipamentos M etalurgia Fabricação de produtos de borracha e de material plástico Fabricação de produtos de minerais não-metálicos Fabricação de máquinas, aparelhos e materiais elétricos Fabricação de equipamentos de informática, produtos eletrônicos e ópticos Fabricação de celulose, papel e produtos de papel Preparação de couros e fabricação de artefatos de couro, artigos para viagem e calçados Fabricação de produtos farmoquímicos e farmacêuticos Fabricação de outros equipamentos de transporte, exceto veículos automotores M anuntenção, reparação e instalação de máquinas e equipamentos Fabricação de móveis Fabricação de bebidas Fabricação de produtos de madeira Impressão e reprodução de gravações Fabricação de produtos diversos Fabricação de produtos do fumo Unidade de investigação: Empresa Pessoal ocupado em Salários, retiradas e outras remunerações

9 Estatísticas do Cadastro Central de Empresas IBGE Faixas de pessoal ocupado total Empresas e outras organizações Pessoal ocupado em Total Assalariado Salários e outras remunerações (1 000 R$) Salário médio mensal (salários mínimos) Fabricação de produtos têxteis ,3 0 a ,6 5 a ,5 10 a ,7 20 a ,7 30 a ,8 50 a ,0 100 a ,3 250 a ,8 500 e mais ,6 Confecção de artigos do vestuário ,6 0 a ,4 5 a ,3 10 a ,4 20 a ,4 30 a ,4 50 a ,4 100 a ,6 250 a ,8 500 e mais ,2

10 RELEVÂNCIA ECONÔMICA E SOCIAL DO SETOR Número de trabalhadores com carteira assinada GRAU DE ESCOLARIDADE FABRICAÇÃO DE PRODUTOS TÊXTEIS CONFECÇÃO DE ARTIGOS DO VESTUÁRIO E ACESSÓRIOS Analfabeto Até 5ª Incompleto ª Completo Fundamental ª a 9ª Fundamental Fundamental Completo Médio Incompleto Médio Completo Superior Incompleto Superior Completo Mestrado Doutorado Total Empregados Fonte: RAIS 2010

11 PERFIL DA INDUSTRIA NO BRASIL E CONJUNTURA ATUAL Faturamento Total em 2011 : US$ 63 bilhões 2,3% Mercado Externo US$ 1, 4Bi 97,7% Mercado Interno US$ 61,6Bi Mercado Interno Mercado externo Fonte: ABIT Associação Brasileira da Indústria Têxtil e de Confecção

12 Distribuição Regional da Produção 1,3%1,1% 47% NORTE 45% 19% 21%. A maior parte da produção (45%) concentram-se no SE.. S representa 30% e NE 21%. 1,9%3,1% C. OESTE NORDESTE % 30% SUDESTE SUL Fonte: IEMI

13 PRODUÇÃO MUNDIAL Produção Mundial de Têxteis (Ton.) Têxteis Part. % China ,78 Índia ,07 Estados Unidos ,31 Paquistão ,90 5º - Brasil ,07 Indonésia ,72 Taiwan ,47 Coréia do Sul ,95 Turquia ,88 Tailândia ,28 México ,08 Itália ,07 Blangadesh ,91 Rússia ,70 Alemanha ,68 Outros ,12 Total ,00 Produção Mundial de Vestuário (Ton.) Vestuário Part. % China ,96 Índia ,00 Paquistão ,81 4º - Brasil ,90 Turquia ,66 Coréia do Sul ,40 Itália ,40 México ,36 Malásia ,62 Polônia ,55 Taiwan ,44 Romênia ,29 Tailândia ,13 Sri Lanka ,12 Indonésia ,11 Outros ,74 Total ,00 Fonte: IEMI 2011 com base em dados de 2010

14 Indústria Brasileira de Calçados 3º maior produtor mundial 8º maior exportador mundial 4º maior mercado consumidor no mundo Produção de 894 milhões de pares, onde: 487 milhões sapatos de plástico 253 milhões sapatos de couro 88 milhões sapatos esportivos 66 milhões outros materiais OUTRAS INDÚSTRIAS RELACIONADAS Total produção avaliada em R$ 22 bilhões (US$ 13,1 bilhões) Total de 337 mil empregos diretos 8 mil estabelecimentos no país Exportações no total de US$ 1,3bilhão e 113milhões de pares Fonte: ABICALCADOS

15 Indústria Automotiva Brasileira OUTRAS INDÚSTRIAS RELACIONADAS Quase45%* do interior de um carroé composto por itens têxteis: fibras assentos carpetes airbags cintos de segurança etc... *Sinditêxtil-SP Dados de ANFAVEA

16 CONJUNTURA ATUAL

17 Produção Industrial Indústria Geral -7,4 10,5 0,3 Indústrias Extrativas -8,8 13,4 2,1 Indústria de Transformação -7,3 10,3 0,1 Alimentos e bebidas 0,7 6,5-0,2 Fumo -2,4-0,8 13,4 Têxtil -6,4 4,6-14,9 Vestuário -7,9 7,2-4,4 Calçados e couro -8,6 6,7-10,4 Madeira -17,7 16,0-0,5 Papel e gráfica -1,8 4,2 1,3 Coque,refino de petróleo, combustíveis nucleares -0,8 0,8 0,5 Produtos químicos -0,3 7,0-1,3 Borracha e plástico -9,3 12,6-1,3 Minerais não-metálicos -4,6 9,3 3,1 Metalurgia básica -17,6 17,7-0,4 Produtos de metal,exclusive máquinas e equipamentos -14,6 23,4 2,4-16,7 Var. % 2008/2011 Indústria Geral Indústrias Extrativas Indústria de Transformação -12,7-3,5 Alimentos e bebidas -5,6 Fonte: Estadão 29/05/12 e FGV Fumo Têxtil Vestuário Calçados e couro -5,0 Madeira Papel e gráfica Coque, refino de petróleo, Produtos químicos Borracha e plástico Minerais não-metálicos Metalurgia básica Produtos de metal, exclusive 0,5 2,6 2,4 1,8 0,9 3,6 5,6 7 5,3 7,5 7,9

18 Mercado Interno Produção - Vendas no Varejo Brasil Base: Comparado ao ano anterior Jan- Jul 2012 Têxteis -1,89% -6,38% 4,33% -14,88% -6,1% Vestuário 3,46% -7,86% 7,17% -4,4% -12,04% Varejo 4,84% -2,72% 10,62% 3,58% 1,1%* Fonte: IBGE/ABIT Nota: * Jan-Jun 2012

19 MERCADO INTERNO 2012 PRODUÇÃO X IMPORTAÇÕES Base de Comparação: Jan-Jul.12/Jan-Jul % 1,1% Têxtil Vestuário Volume Volume -6,1% Fonte: IBGE /ALICEWEB/ ABIT Nota: * Dados até Junho de ,04%

20 SALDO DE EMPREGOS: Saldo = Admissões - Demissões BRASIL Jan-Jul 2011 Jan-Jul 2012 Ind. de Transformação Têxtil e confecção Ago.10 a Jul.11 : Ago.11 a Jul.12 : Fonte: MTE-CAGED

21 Mão de Obra no Setor T&C do Brasil São Paulo Santa Catarina Minas Gerais Paraná Ceará Rio de Janeiro Demais 29,3% 17,0% 11,7% 8,70% 7,00% 6,20% 20,1% Fonte: IEMI

22 SALDO DA BALANÇA COMERCIAL BRASILEIRA DO SETOR TÊXTIL E DE CONFECÇÃO Exportação Importação Saldo Taxa de câmbio 2,93 3,07 2,93 2,43 2,18 1,95 1,84 1,99 1,76 1,67 1, Milhões de US$ (E) Observação: Excluídos valores de fibras de algodão Fonte: MDIC/ALICEWEB

23 SETOR DE GRANDE CONCORRÊNCIA = ÂNCORA DA INFLAÇÃO Inflação Acumulada de Jul.94 a Ago.12 Em % 601,8 IPP (Índice de preço ao produtor) Últimos 12 meses- Ref: Julho Têxtil: -3,78% Confecção: 2,89% 309,7 259,9 274,6 219,9 341,7 194,7 407,0 420,2 308,4 323,3 366,4 381,8 219,7 452,6 33,0 Índice Geral Alimentação e Bebidas Habitação Vestuário Transportes Saúde e Cuidados Pessoais Despesas Pessoais Educação IPCA IPC Fonte: IBGE/FIPE/Macrodados

24 2008: US$ 1,47 bi* 2009: US$ 867 mi** 2010: US$ 2 bi 2011: US$ 2,4 bi Investimentos BNDES Jan-Jul 12 R$ 954 mi R$ 381 mi R$ 1.558,1 mi R$ 1.544,7 mi R$ 427,5 mi R$ 394 mi R$ 265 mi R$ 592,1 mi R$ 1.011,3 mi R$ 536,2 mi Importação de Máquinas Têxtil Confecção Cadeia Jan-Jul 12 US$ 730 mi US$ 544 mi US$ 731 mi US$ 913 mi US$ 508 mi Máquinas de costura US$ 165 mi US$ 106 mi US$ 200 mi US$ 228 mi US$ 96 mi Fonte: BNDES e ALICEWEB Nota: *câmbio médio de 2008 R$ 1,83 / **câmbio médio de 2009 R$ 1,99/câmbio médio de 2010-R$1,70 e 2011: 1,67

25 Investimentos

26 Apoio ao setor têxtil cartão BNDES Com cartões emitidos e R$ ,00 concedidos até julho de 2012 para o setor, o Cartão BNDES apóia esse setor por meio dos seguintes ramos de atividade: Ramo de atividade Número de cartões Limite concedido (em milhões) Transações em 2012 (em milhões) Confecção de Uniformes e Artigos do Vestuário Indústria de Insumos Têxteis R$ 714,98 R$ 222, R$ 228,63 R$ 57,43 TOTAL R$ 943,61 R$ 280,12 Fonte: BNDES

27 Evolução no número de cartões do setor (acumulado) Evolução do setor Fonte: BNDES Obs: O setor representa aproximadamente 3,13% do total de cartões emitidos e 3,29% do limite concedido

28 Evolução do Setor Valor Transacionado em R$ milhões (por ano) 438,61 294,75 280,12 173,72 2,24 6,49 19,61 46, Fonte: BNDES

29 Produtos mais vendidos Em termos de valor de vendas (2011) Nome da Categoria Nome da SubCategoria Participação no valor das vendas do ramo Insumos Têxteis Tecidos e Malhas 51,83% Confecção e Vestuário Máquinas Industriais de Costura 17,87% Insumos Têxteis Fios 10,93% Confecção e Vestuário Cama, Mesa e Banho 4,96% Confecção e Vestuário Máquinas para Bordar 3,00% Confecção e Vestuário Uniformes Profissionais 2,95% Insumos Têxteis Filamentos 2,68% Valor total de vendas do ramo R$ 736 milhões Fonte: BNDES

30 Região Comparação do Cartão com o Setor Empresas de Confecção * Empresas de Confecção com Cartão ** % de empresas com Cartão Norte % Nordeste % Sudeste % Sul % Centro Oeste % Total % * Dados de 2010, Relatório Setorial da Indústria Têxtil Brasileira. ** Dados referentes a Janeiro de 2012 Fonte: BNDES

31 SITUAÇÃO DA INDÚSTRIA

32 Situação da Indústria O Problema > Desindustrialização Ocasionado > Importações Predatórias Primarização Exportações Guerra Fiscal Câmbio Práticas Desleais de Comércio Perda de Competitividade Câmbio Juros Cumulatividade Carga Tributária Demais Assimetrias

33 Competitividade Fatores chave

34 PIB per capita versus participação da indústria no PIB 50,00 China 45, Brasil Alemanha Participação da Indústria no PIB % 40,00 35,00 30,00 25,00 Coréia Estados Unidos ,00 0, , , , , , , , ,00 PIB Per Capita PPP -US$ constante de 2005 Alemanha Estados Unidos Coréia do Sul China Brasil Fonte: ABIMAQ/ BANCO MUNDIAL

35 Indicadores da indústria

36 Situação da Indústria Brasil perde espaço no produto industrial dos países em desenvolvimento Participação no VTI dos países em desenvolvimento (%) Indústria de Transformação Outros 39% Brasil 8% China 32% Outros 36% Brasil 7% China 39% Outros 32% Brasil 5% China 47% Taiwan 6% Índia 6% México 9% Taiwan 6% Índia 6% México 6% Taiwan 5% Índia 6% México 5% Fonte: CNI

37

38 Carga Tributária x PIB da Indústria de Transformação, Fonte: SCN/IBGE; IPEA. Elaboração DECOMTEC/FIESP.

e da Agência Internacional de Energia (2011).")

39 Tarifa industrial de consumo de energia elétrica países selecionados (R$/MWh) Fonte: Elaboração própria a partir de dados da Aneel (2011) e da Agência Internacional de Energia (2011). Nota: Valores convertidos para Real por PPP 1,834 R$/US$ (OCDE, 2011).

40 A variação dos custos de energia foi muito acima dos índices de inflação entre 2000 e 2011 Fonte: FIESP, IBGE e FGV

41

e da Agência Internacional de Energia")

42 Tarifas de energia elétrica industrial dos BRICs Brasil, Rússia, Índia e China (R$/MWh) Fonte: Elaboração própria a partir de dados da Aneel (2011) e da Agência Internacional de Energia (2011).

43 Códigos da CNAE 2.0 Divisões * e grupos de atividades PIA DADOS DE 5+ EMPRESAS Fonte: IBGE e elaboração: ABIT Número de empresas ativas Custos e despesas total Compra de energia elétrica e consumo de combustíveis Part. Energia no custo total RB Da venda de produtos industriais RB Da revenda de mercadorias (1) Total de RB Part. Energia na RB total 1000 R$ % 1000 R$ % C Indústrias de transformação , ,1 24 Metalurgia , ,5 10 Fabricação de produtos alimentícios , ,9 20 Fabricação de produtos químicos , ,8 23 Produtos de minerais não metálicos , ,9 17 Celulose, papel e produtos de papel , ,0 22 Produtos de borracha e material plástico , ,7 29 Veículos automotores, reboques e carrocerias , ,8 Coque, de produtos derivados do petróleo e , ,9 biocombustíveis 13 Fabricação de produtos têxteis , ,7 25 Metal, exceto máquinas e equipamentos , ,7 16 Fabricação de produtos de madeira , ,0 28 Fabricação de máquinas e equipamentos , ,8 11 Fabricação de bebidas , ,9 27 Máquinas, aparelhos e materiais elétricos , , Preparação de couros e fabricação de artefatos de couro, artigos para viagem e calçados Confecção de artigos do vestuário e acessórios , , , ,1 31 Fabricação de móveis , ,3 30 Fabricação de outros equipamentos de transporte,exceto veículos automotores , ,8 21 Produtos farmoquímicos e farmacêuticos , ,5 18 Impressão e reprodução de gravações , ,5 32 Fabricação de produtos diversos , ,2 26 Eq. de informática, produtos eletrônicos e ópticos , ,3 Manutenção, reparação e instalação de , ,7 máquinas e equipamentos 12 Fabricação de produtos do fumo , ,4

44 Códigos da CNAE 2.0 PIA DADOS DE 5+ Fonte: IBGE e elaboração: ABIT Divisões e grupos de atividades Número de empresas ativas Custos e despesas total Compra de energia Part. elétrica e Energia consumo no custo de combustíve total is RB Da venda de produtos industriais RB Da revenda de mercadorias (1) Total de RB Part. Energia na RB total 1000 R$ % 1000 R$ % C Indústrias de transformação , ,1 13 Fabricação de produtos têxteis , , Preparação e fiação de fibras têxteis , , Tecelagem, exceto malha , , Fabricação de tecidos de malha , , Acabamento em fios, tecidos e artefatos têxteis Fabricação de artefatos têxteis, exceto vestuário , , , ,1 14 Confecção de artigos do vestuário e acessórios , , Confecção de artigos do vestuário e acessórios Fabricação de artigos de malharia e tricotagem , , , , Têxtil + Confecção , ,0

45 Fonte: Ministério de Minas e Energia Reduções médias previstas

46 PANORAMA DA CADEIA PRODUTIVA DE MATÉRIAS-PRIMAS

47 MATÉRIAS PRIMAS Algodão Safra 2011/2012 Produção: 1,97 milhão Ton. Consumo: 0,9 milhão Ton. Brasil 5º maior produtor mundial Poliéster (2010): Produção: ton Consumo: ton Investimentos em Suapetornarão o Brasil auto-suficiente Poliamida (2010): Produção: ton Consumo: ton Elastano(2010): Produção: ton Consumo: ton Investimentos anunciados de 2 multinacionais Acrílico (2010): Produção: ton Consumo: ton Fonte: CONAB e ABRAFAS Viscose (2010): Produção: ton Consumo: ton Único país das Américas que produz fibras de viscose

48 Consumo mundial de fibras têxteis (milhões de toneladas) Naturais Químicas 34, ,3 42,5 45, ,8 19,2 1,6 6,4 13,2 8,6 3,9 10,1 13,4 16,8 20, ,7 27,8 28,2 25,2 23,6 26, Fonte:IEMI

49 Consumo de Fibras de Algodão e não algodão no Brasil e no Mundo (em mil ton.) M u n d o B r a s i l Algodão Não Algodão Algodão Não Algodão 0 Fonte: ICAC e ABIT Mundo Brasil

50 Consumo Mundial Safra 2011/12 Principais Países Demandadores TOTAL DO CONSUMO: mil toneladas, redução de 5,54% em relação à safra 2010/11 Brasil 4% Turquia 5% Paquistão 10% Demais 24% Índia 18% China 39% Fonte: Icac Abr/2012 Elab: Conab

51 Área cultivada com Algodão Principais Países Safra 2011/12 ÁREA PLANTADA: mil hectares, aumento de 8,1% em relação a safra 2010/11 Demais 28% Índia 34% Brasil 4% Paquistão 8% China 15% EUA 11% Fonte: Icac Abr/2012 Elaboração: Conab

52 ALGODÃO EM PLUMA - BRASIL: EVOLUÇÃO DA ÁREA, PRODUÇÃO E PRODUTIVIDADE Área-1000 ha Produção-1000 t Produtiv Kg/ha Fonte: Conab

53 TEMAS PRIORITÁRIOS

54 Temas prioritários Fórum Nacional da Indústria - Pesquisa CNI Tributação 84 Infraestrutura 84 Inovação 80 Legislação trabalhista 76 Política Industrial e desenvolvimento de cadeias 71 Comércio exterior 62 Educação Financiamento e juros % Meio ambiente 49 Redução da burocracia 47 Política cambial 44 Controle e gestão do gasto público 44 Marcos regulatórios 38 Defesa da concorrência / regulamentação do CADE 31 Micro e pequenas empresas 22 Mercado informal e pirataria 22 Política de desenvolvimento regional 16 Saúde e segurança do trabalho 9 Outros 9 A soma dos percentuais é maior que 100% porque era possível assinalar até 10 opções.

55 Conselhos de Competitividade Setoriais Calçados, Têxtil e Confecções, Gemas e Jóias do acesso da população aos produtos, com a manutenção da participação de mercado da indústria nacional das exportações e diversificação da pauta exportadora Formação de empresas de classe mundial das produtividade e da qualidade dos produtos Melhoria da integração entre os elos da cadeia de valor e com outros setores produtivos Desenvolvimento, atração e retenção de talentos Fortalecimento dos arranjos Produtivos Locais (APLs) e das MPEs do investimento em modernização do parque fabril Aprimoramento do arcabouço normativo e regulatório Alteração estratégica da trajetória tecnológica do setor

56 Sistema Tributário PRS 72/10 Reduz o ICMS de importados na origem Aprovado. Aguarda regulamentação. Convergente com ressalvas CNI ABIT Autoriza o aproveitamento do prejuízo fiscal para PLS 410/09 abater 50%, em vez de 30%, do lucro apurado no.. exercício corrente. Aguarda relatoria na CFT da Câmara. Em seguida, será analisado conclusivamente pela CCJ. Convergente CNI ABIT PLP 200/12 Extingue o adicional de 10% do FGTS Convergente CNI ABIT Aguarda votação no Plenário da Câmara.

57 Legislação Trabalhista PEC 231/95 Reduz a jornada de trabalho para 40 horas semanais Aguarda inclusão na pauta do plenário da Câmara. Divergente CNI ABIT PL 4330/04 Regulamenta a Terceirização Aguarda parecer do relator na CCJC na Câmara. Convergente CNI ABIT PL 2214/11 Altera o processamento dos recursos na. justiça do Trabalho Divergente CNI ABIT Após CCJC da Câmara, seguirá para o plenário. PLC 130/2011 Cria multa para os casos em que o sexo determina a remuneração do empregado Divergente ABIT Aguarda votação na CAE do Senado.

58 PL 7769/2010 Acrescenta dispositivo à CLT a fim de dispor. sobre a responsabilidade das partes e de seus. procuradores por litigância de má-fé. Aguarda votação na CCJ da Câmara. Se aprovado,. seguirá para o Senado. Comércio Exterior Convergente ABIT PLP 717/03 Dispõe sobre a regulamentação técnica.. federal para produtos importados. Aguarda pareceres na Câmara em regime de urgência. Convergente CNI ABIT PLP 90/11 Divulgação de dados de comércio exterior Convergente ABIT Aguarda parecer na CFT da Câmara. Se aprovado, seguirá para CCJ e plenário.

59 Regulamentação da Economia MPV 579/12 Dispõe sobre as concessões de energia.. elétrica, redução de encargos modicidade. tarifária Convergente ABIT Aguarda instalação da comissão especial PL 261/99 Obriga a inclusão de mensagens sobre exames preventivos de câncer em embalagens de roupas íntimas Convergente CNI ABIT Aguarda inclusão na pauta do plenário da Câmara Meio Ambiente MPV 571/2012 Cria o novo Código Florestal Divergente CNI ABIT Aguarda votação nos plenários.

60 AGENDA NO PODER LEGISLATIVO Frente Parlamentar Mista José Alencar JUDICIÁRIO EXECUTIVO LEGISLATIVO Renovada em 2011 com mais de 260 parlamentares de todos os estados da federação.

61 FRENTE PARLAMENTAR MISTA JOSÉ ALENCAR NÚCLEO DOS PARLAMENTARES COM MAIOR ATUAÇÃO Câmara dos Deputados Deputado Henrique Fontana (PT/RS) Deputado Guilherme Campos (DEM/SP) Deputado Zeca Dirceu (PT/PR) Deputado Odair Cunha (PT/MG) Deputado Vanderlei Macris(PSDB/SP) Deputado Chico Lopes (PCdoB/CE) Senado Federal Senador Luiz Henrique (PMDB/SC) Senador Armando Monteiro (PTB/PE)

62 TEMPO DE TRAMITAÇÃO DE UM PROJETO DE LEI Governo Lula 4 anos e 4 meses 1 ano e 9 meses 1 ano e 9 meses 3 anos e 6 meses Governo Dilma 1 ano e 8 meses 4 anos e 5 meses 4 anos e 3 meses 3 anos e 9 meses Legislativo Executivo Judiciário* Média *Os projetos do Judiciário reduzem a média de tramitação dos demais poderes por serem projetos mais técnicos e com menos interferência de grupos de pressão. Tratam de criação de cargos, alteração de carreiras do funcionalismo e composição dos tribunais. Fonte: PATRI Políticas Públicas

63 ORIGEM DAS LEIS PUBLICADAS 1% 1% 9% 17% 20% 12% 70% 70% Governo Lula Governo Dilma Legislativo Executivo Judiciário Outros Fonte: PATRI Políticas Públicas

64 AGENDA PRIORITÁRIA DO SETOR

65 AGENDA PRIORITÁRIA DO SETOR TÊXTIL E CONFECÇÃO FORTALECIMENTO DA CONFECÇÃO Regime tributário competitivo para a confecção CUSTO DA INFRAESTRUTURA DEFESA COMERCIAL Salvaguarda para vestuário 60NCMs COMPRAS GOVERNAMENTAIS NEGOCIAÇÕES INTERNACIONAIS TRIBUTAÇÃO

66 ATUAÇÃO NOS TRÊS PODERES

67 ATUAÇÃO NOS TRÊS PODERES A ABIT atua de forma sistemática e integrada em todas as esferas do governo federal JUDICIÁRIO PROCESSOS, JUÍZES E PROCURADORES E PGFN EXECUTIVO LEGISLATIVO MDIC, DEFESA COMERCIAL, PBM, BNDES, MF, MAPA E CASA CIVIL.

68 AGENDA NO PODER LEGISLATIVO Frente Parlamentar Mista José Alencar JUDICIÁRIO EXECUTIVO LEGISLATIVO Renovada em 2011 com mais de 260 parlamentares de todos os estados da federação.

69 FRENTE PARLAMENTAR MISTA JOSÉ ALENCAR NÚCLEO DOS PARLAMENTARES COM MAIOR ATUAÇÃO Câmara dos Deputados Deputado Henrique Fontana (PT/RS) Deputado Guilherme Campos (DEM/SP) Deputado Zeca Dirceu (PT/PR) Deputado Odair Cunha (PT/MG) Deputado Vanderlei Macris(PSDB/SP) Deputado Chico Lopes (PCdoB/CE) Senado Federal Senador Luiz Henrique (PMDB/SC) Senador Armando Monteiro (PTB/PE)

70 CONQUISTAS RECENTES MAIS RELEVANTES

71 CONQUISTAS RECENTES MAIS RELEVANTES PLANO FOCO AÇÕES BRASIL MAIOR Agosto/11 Estímulos ao Investimento e à Inovação Comércio Exterior Defesa da Indústria e do Mercado Interno Financiamento ao Investimento Financiamento à Inovação Marco Legal da Inovação Desoneração das Exportações Defesa Comercial Financiamento e Garantias para as Exportações Promoção Comercial Desoneração da Folha de Pagamento Compras Governamentais Acordos Bancos Públicos

72 CONQUISTAS RECENTES MAIS RELEVANTES PLANO BRASIL MAIOR Abril/12 FOCO Câmbio Tributação Estímulo Comércio a produção Exterior nacional Defesa da Defesa Indústria e do Comercial Mercado Interno Medidas Creditícias AÇÕES Financiamento Redução da ao Taxa Investimento SELIC Importados sofrerão aumento do PIS/COFINS correspondente alíquota alíq. Sobre sobre faturamento Desoneração Financiamento da Folha à Inovação de Pagamento Postergação do prazo de recolhimento do Marco Legal da Inovação PIS/COFINS Compras Governamentais Panos Quentes III, Maré vermelha Resolução 13/ /2010 SF Convênio RFB - INMETRO Bens de Capital Revitaliza Progeren

73 EMPREGA BRASIL

74 O que é o emprega Brasil? Emprega Brasil é o nome dado ao movimento dos empresários, trabalhadores, professores e estudantes do setor têxtil e de confecção brasileiro em prol do fortalecimento dessa indústria da moda e da manutençãoecriaçãodeempregoerendaparaobrasil. O Emprega Brasil retoma o movimento neste 2012 buscando alertar a sociedade civil e o governo quanto ao risco de desindustrialização da cadeia produtiva. Para reverter o quadro que está em sua situação limite, o setor também entre outras ações, pede um REGIME TRIBUTÁRIO COMPETITIVO PARA A CONFECÇÃO. Fortalecendo a Confecção, toda a cadeia se aproveitará desse empuxo, libertando as forças produtivas do Brasil. Se você quer fortalecer a Moda Brasileira, assine nossa campanha! Proposta: REGIME TRIBUTÁRIO COMPETITIVO

75 Importômetro

76 ROTAS TECNOLÓGICAS

77 Visão de futuro Ser reconhecida e admirada pela relevância econômica, política e social de suas atividades, competitiva globalmente e exportadora de destaque no cenário mundial, possuindo como diferencial a utilização ética e sustentável da diversidade de recursos naturais e de competências humanas, enfatizando com criatividade a identidade brasileira, interagindo com outras cadeias produtivas e formando uma rede de valor ágil e versátil, intensiva em conhecimento e integrada desde a concepção até a disposição final de seus produtos customizados, funcionais e inovadores -, que despertem a emoção e atendam às exigências dos diferentes segmentos de consumo.

78 Estudo prospectivo T&C: 6 estratégias para 2023 ROTAS TECNOLÓGICAS MERCADO Aumentar a percepção de valor dos produtos e serviços da cadeia T&C brasileira nos mercados interno e externo TECNOLOGIA Criar plataforma tecnológica que impulsione inovação baseada em conhecimento na rede TALENTOS Atrair e reter talentos em áreas estratégicas de conhecimento INFRA-ESTRUTURA Integrar virtualmente a rede de valor e criar infra-estruturapara a inovação INVESTIMENTOS Tornar as empresas inovadoras do setor atrativas para investidores nacionais e internacionais AMBIENTE INSTITUCIONAL Integrar governo, academia, associações e empresas em uma rede de criação de valor sustentável. Fonte: Baker & McKenzie

79 Estudo prospectivo T&C: 7 vetores portadores de futuro ROTAS TECNOLÓGICAS NOVOS MATERIAIS NOVAS TECNOLOGIAS DE PROJETO E DE PRODUÇÃO INTEGRAÇÃO DA INFORMAÇÃO GESTÃO DE CICLO DE VIDA GESTÃO INTEGRADA DE CADEIAS DE SUPRIMENTO LIDERANÇA DO DESIGN INTEGRAÇÃO COM OUTRAS CADEIAS NOVAS FIBRAS, FUNCIONALIDADES, SUSTENTABILIDADE, NANOTECNOLOGIA NOVAS FIBRAS, FUNCIONALIDADES, SUSTENTABILIDADE, NANOTECNOLOGIA SISTEMAS DE RÁDIO-FREQUÊNCIA, SISTEMAS INTEGRADOS DE DADOS DO CONSUMIDOR AO PROJETO CAPACITAÇÃO PARA ATENDER CONSUMIDORES MAIS EXIGENTES QUANTO AOS IMPACTOS NA NATUREZA PROJETOS COMPARTILHADOS E ENGENHARIA DE CICLO DE VIDA DE PRODUTOS O DESIGN ASSUME UM PAPEL ESTRATÉGICO NAS OPORTUNIDADES DE CRIAÇÃO DE VALOR VALORIZAÇÃO CRESCENTE DO USO DOS TÊXTEIS TÉCNICOS EM OUTRAS INDÚSTRIAS Fonte: Baker & McKenzie

80 Movimentos & Tendências: Evidências no Brasil ROTAS TECNOLÓGICAS INTEGRAÇÃO DE INDÚSTRIA E VAREJO CRIAÇÃO DE EMPRESAS DETENTORAS DE MARCAS INTERNACIONALIZAÇÃO DAS EMPRESAS BRASILEIRAS EMPRESAS INTERNACIONAIS NO BRASIL Ex: Hering, Dudalina, Marisol, Coteminas Ex: Menegotti ( Colcci, Forum), Inbrands (Richard s, Salinas, Alexandre Herchcovitch, Isabela Capeto...), Artesia (Les Lis Blanc) Ex: Tavex, Coteminas, Vicunha, Pettenati, Santana, Linhas Bonfio, Sancris Ex: Rhodia, Invista, Hyosung, American & Efird, Coats Corrente, Unifi INVESTIMENTOS NA PRODUÇÃO DE FIBRAS SINTÉTICAS Ex: Pólo Petroquímico de Suape (poliéster) TENDÊNCIAS DE CONSOLIDAÇÃO Aquisições, fusões, acordos operacionais (frequentes nas marcas e iniciantes na indústria)

81 TEXBRASIL

82 PROGRAMA TEXBRASIL Criado em 2000, fruto da parceria entre a Abit (Associação Brasileira da Indústria Têxtil e de Confecção) e Apex-Brasil (Agência Brasileira de Promoção de Exportação e Investimentos), o Programa Texbrasil visa promover a internacionalização da indústria da moda brasileira. ESTRATÉGIA DE NEGÓCIOS ESTRATÉGIA DE MARKETING ESTRATÉGIA INSTITUCIONAL PROJETO COMPRADOR FEIRAS INTERNACIONAIS PROJETO VENDEDOR GUIA TEXBRASIL (promoção via web) INTELIGÊNCIA COMERCIAL MODA E DESIGN INOVAÇÃO E SUSTENTABILIDADE COMUNICAÇÃO E MARKETING SITE REVISTAS IMPRESSA E DIGITAL CAMPANHA MATERIAL PROMOCIONAL MÍDIA INTERNACIONAL PROJETO IMAGEM VINDA DE JORNALISTAS CONTRATAÇÃO ASSESSORIAS DE IMPRENSA APOIO A EVENTOS NACIONAIS DE MODA CRM 355EMPRESAS PARTICIPANTES NO PROGRAMA TEXBRASIL ATUALMENTE RELAÇÕES INTERNACIONAIS (busca de acordos internacionais com países alvo) RELACIONAMENTO INSTITUCIONAL (divulgação do Programa em âmbito nacional, para iniciativa pública e privada)

83 CONSUMO E VAREJO BRASILEIRO

84 Perfil Demográfico 193 milhões de habitantes 1,1% aa. taxa demográfica IBGE % residem nas cidades 51% são mulheres 51% abaixo de 30 anos R$ 20,1 mil aa. renda/hab.

85 Pirâmide etária Fonte: IBGE

86 População e Renda no Brasil Fonte: IEMI / IBGE Habitantes (milhões) Renda per capita (R$ ano). Em 11 anos, 22 milhões a mais de brasileiros. Com uma renda per capita 33% superior. Resultado: mais consumidores com maior renda. Em 2011, renda per capita cresceu 4,2%

87 Poder de Compra¹. A Classe A (A1+A2) representa 4,1% da população e 14,9% do consumo de vestuário;. A Classe B (B1+B2) representa 30,6% da população e 45,5% do consumo de roupas;. A maior parcela da população brasileira é C (49,3%) e o consumo de vestuário esta centrado na classe B (45,5%). A1 A2 0,5% 2,4% 3,6% 12,5% Habitantes Consumo de Vestuário B1 9,7% 18,8% B2 20,9% 26,7% C 33,8% 49,3% D 5,6% 15,1% Fonte: IEMI E 0,8% 0,2% Nota: (1) Renda Familiar: A1 acima de 45 sal. mínimos A2 de 26 a 45 sal. mínimos B1 de 16 a 25 sal. mínimos B2 de 11 a 15 sal. mínimos C de 5 a 10 sal. mínimos D de 3 a 4 sal. mínimos E até 2 salários mínimos

88 CONSUMO E VAREJO Segmentação por Público Alvo. O segmento feminino representa 52% da produção Adulto + Infantil ;. O segmento infantil (incluindo bebê) totaliza 25%. Masc. Infantil 9% Bebê 6% Fem. Adulto 42% Masc. Adulto 33% Fem. Infantil 10% % / volume em peças Fonte: IEMI

89 CONSUMO E VAREJO 5,0 5,2 Consumo Aparente (volume). Consumo aparente em volumes cresceu 37,1% no período de 2005 a 2010;. Penetração dos importados passou de 3,4% em 2005 para 6% em % +2% 5,6 6,1 6,2 6,8 6,9 Bilhões de peças 3,4% 3,8% 3,9% 4,2% 4,4% 6,0% 9,2% * Participação dos importados Consumo aparente Fonte: IEMI

90 Principais Canais de Distribuição. Redes especializadas distribuem 44% do consumo;. Lojas independentes* de vestuário somam 41%;. Redes não especializadas respondem por 13%. Gdes. lojas Espec. 27,8% Peq. lojas Independentes 20,7% Peq. lojas de rede 15,7% Atacadista 14,8% Lojas Depto. 7,0% Hiper/Super 6,0% 6,9 bilhões de peças Pronta-Entrega 5,0% % / volume em peças Outros 3,0% Fonte: IEMI

91 Compras Online Fonte: WebShoppers, do e-bit e Valor Econômico 11/09/2012 Os eletrodomésticos (com 13%) e os produtos de saúde e beleza (com quase 13%)aparecem em primeiro e segundo lugares entre os artigos mais vendidos pela web. A estimativa é que o ano feche em R$ 22,5 bilhões, expansão de 20% em relação a Categoria moda e acessórios vem encostada, com 11%. É incrível constatar que, em tão pouco tempo, moda já venda mais do que livros. O consumidor vai querer cada vez mais a conveniência de comprar sem sair de casa as vendas on-line representam 2% do varejo brasileiro. Nos EUA, chegam a 8%.

92 Varejo - Número de estabelecimentos e de empregos Canal Pontos de venda Mão-de-obra Hipermercado Dep. Não especializado Lojas especializadas em vestuário Lojas especializadas em cama, mesa e banho TOTAL Fonte: IEMI/RAIS

93 Concentração do Consumo de Vestuário. 60% do consumo de confeccionados se concentra nas 150 maiores cidades. IPC Residente de Vestuário 50 maiores cidades 44% 51 à 100a. Maior 10% 101 à 150a. Maior 6% Outras (5.415) 41% Fonte: IEMI

94 CONSUMO E VAREJO Varejo - Vestuário. No período observado, o consumo no varejo cresceu 53% (pçs). Em R$, descontada a inflação, houve aumento de 42%. Para 2011, estima-se aumento de 5,3% (em pçs) e 13,5% em valores (nominais) 74,1 79,2 92,3 105,2 112,0 130,6 148,4 4,3 4,5 4,9 5,4 5,5 6,1 6, ¹ Vendas (bilhões de peças) Vendas (bilhões de R$) (1) - estimativas Fonte: IEMI

95 TENDÊNCIAS GLOBAIS DE CONSUMO E VAREJO

96 Analisamos uma base de dados 1 de 86 países e 30 anos de consumo (20 registrados, 10 estimados)

97 Da análise realizada foi possível inferir três grandes conclusões relativas ao consumo a nível mundial A.T. Kearney 2012 Consumer Wealth & Spending Resumo das Conclusões 1 Haverá mais de $12 trilhões 1 de novo consumo a nível mundial nos próximos 10 anos O Brasil contribuirá com 5% do crescimento do consumo a nível mundial até Crescimento ajustado à inflação e a variações cambiais Fonte: A.T. Kearney Existem muitos drivers de consumo não intuitivos, que diferem entre categorias Para além dos drivers tradicionais de consumo, tais como idade, gênero ou PIB, muitos outros são decisivos para entender os diferentes padrões de consumo 1. Há apenas 12 padrões de consumo distintos no mundo, enquadrados em 4 classes de renda Os consumidores comportam-se de forma previsível à medida que os países enriquecem e os padrões de consumo amadurecem

98 Consumo Global Nesta década assistiremos ao maior crescimento do consumo dos últimos 30 anos, impulsionado em grande parte pelas economias emergentes Evolução do gasto global em bens e serviços (USD trilhões 1 ) CAGR +3% % Outros 27% Estados Unidos 25% Valores reais Fonte: Estudo Consumer Wealth & Spending A.T. Kearney 2020 e México 2% Coréia do Sul 2% Reino Unido 3% Indonésia 3% Japão 3% Brasil Rússia 5% 3% Índia 8% China 19%

99 Global online retailsales

100 Online retailsalesgrowthfor thetop fivemarketsin theecommerce Index

101 Os diferentes perfis de consumo entre BRICse EUA são visíveis na distribuição do gasto adicional nos próximos dez anos Distribuição do gasto adicional nos próximos 10 anos (% do gasto adicional) Gasto per capita USD k Brasil Russia China Índia EUA 5,4 7,5 4,9 8,1 1,3 2,8 0,7 1, Outros Bens e Serviços Vestuário e Calçado Bebidas Alcóolicas e Tabaco Hotéis, Restaurantes e Lazer Saúde e Serviços Médicos Comunicações Educação Transporte Alimentação e Bebidas Não-Alcóolicas Fonte: Estudo Consumer Wealth & Spending A.T. Kearney

102 No Brasil, ainda que o gasto em vestuário e calçado pouco varie em proporção até 2020, em valor absoluto ele aumentará 25% Evolução do gasto em bens e serviços no Brasil (Gasto anual em USD bilhões 1 ) 1,675 Evolução do gasto em vestuário e calçado no Brasil (Gasto anual em USD bilhões 1 ) +25% 1, % 41(3,8%) (3,1%) 40,8 51,1 +36% 40,7 30,0 6,0 0% 6,0-22% 3,6 2,8 +35% 1,2 1, e Outros Bens e Serviços Hotéis, Restaurantes e Lazer Vestuário e Calçado Saúde e Serviços Médicos Bebidas Alcóolicas e Tabaco Comunicações Educação Transporte Total Prontoa-Vestir Alimentação e Bebidas Não-Alcóolicas Outros Artigos de Vestuário e Acessórios Calçado 2010 Tecidos Valores reais Fonte: Estudo Consumer Wealth and Spending A.T. Kearney

103

Estudos prospectivos. ABIT, ABDI, CETIQT, empresas & universidades. 6 estratégias. 7 vetores portadores de futuro

2 Estudos prospectivos ABIT, ABDI, CETIQT, empresas & universidades 6 estratégias 7 vetores portadores de futuro Estudo prospectivo T&C: 6 estratégias para 2023 MERCADO Aumentar a percepção de valor dos

2 Estudos prospectivos ABIT, ABDI, CETIQT, empresas & universidades 6 estratégias 7 vetores portadores de futuro Estudo prospectivo T&C: 6 estratégias para 2023 MERCADO Aumentar a percepção de valor dos

CAFÉ DA MANHÃ FRENTE PARLAMENTAR

CAFÉ DA MANHÃ FRENTE PARLAMENTAR Situação Atual do Setor Têxtil e de Confecção Aguinaldo Diniz Filho Presidente da Abit Brasília, 19 de junho de 2013 PERFIL DO SETOR ESTRUTURA DA CADEIA TEXTIL E DE CONFECÇÃO

CAFÉ DA MANHÃ FRENTE PARLAMENTAR Situação Atual do Setor Têxtil e de Confecção Aguinaldo Diniz Filho Presidente da Abit Brasília, 19 de junho de 2013 PERFIL DO SETOR ESTRUTURA DA CADEIA TEXTIL E DE CONFECÇÃO

SETOR TÊXTIL E DE CONFECÇÃO BALANÇO 2012 E PERSPECTIVAS 2013

SETOR TÊXTIL E DE CONFECÇÃO BALANÇO 2012 E PERSPECTIVAS 2013 AGUINALDO DINIZ FILHO PRESIDENTE DO CONSELHO DA ABIT JANEIRO DE 2013 ESTRUTURA DA CADEIA PRODUTIVA E DE DISTRIBUIÇÃO TÊXTIL E DE CONFECÇÃO INFOGRÁFICO

SETOR TÊXTIL E DE CONFECÇÃO BALANÇO 2012 E PERSPECTIVAS 2013 AGUINALDO DINIZ FILHO PRESIDENTE DO CONSELHO DA ABIT JANEIRO DE 2013 ESTRUTURA DA CADEIA PRODUTIVA E DE DISTRIBUIÇÃO TÊXTIL E DE CONFECÇÃO INFOGRÁFICO

SETOR TÊXTIL E DE CONFECÇÕES

PANORAMA DO SETOR TÊXTIL E DE CONFECÇÕES PRESIDENTE DO CONSELHO DE ADMINISTRAÇÃO DA ABIT AGUINALDO DINIZ FILHO BRASÍLIA, 01 DE JUNHO DE 2011 AGENDA DA APRESENTAÇÃO 2 RELEVÂNCIA DO SETOR TÊXTIL E DE CONFECÇÃO

PANORAMA DO SETOR TÊXTIL E DE CONFECÇÕES PRESIDENTE DO CONSELHO DE ADMINISTRAÇÃO DA ABIT AGUINALDO DINIZ FILHO BRASÍLIA, 01 DE JUNHO DE 2011 AGENDA DA APRESENTAÇÃO 2 RELEVÂNCIA DO SETOR TÊXTIL E DE CONFECÇÃO

Tabelas anexas Capítulo 7

Tabelas anexas Capítulo 7 Tabela anexa 7.1 Indicadores selecionados de inovação tecnológica, segundo setores das indústrias extrativa e de transformação e setores de serviços selecionados e Estado de São

Tabelas anexas Capítulo 7 Tabela anexa 7.1 Indicadores selecionados de inovação tecnológica, segundo setores das indústrias extrativa e de transformação e setores de serviços selecionados e Estado de São

ANEXO 3 INDICADORES SETORIAIS SOBRE MODA E TÊXTIL

ANEXO 3 INDICADORES SETORIAIS SOBRE MODA E TÊXTIL PRINCIPAIS FONTES DE DADOS: CONCLA (Comissão nacional de classificação) Órgão administrado pelo Ministério do Planejamento, Orçamento e Gestão criado em

ANEXO 3 INDICADORES SETORIAIS SOBRE MODA E TÊXTIL PRINCIPAIS FONTES DE DADOS: CONCLA (Comissão nacional de classificação) Órgão administrado pelo Ministério do Planejamento, Orçamento e Gestão criado em

Estruturar informações econômicas básicas sobre a caracterização da indústria mineira no Estado de Minas Gerais e em suas Regionais.

Maio/2014 OBJETIVO Estruturar informações econômicas básicas sobre a caracterização da indústria mineira no Estado de Minas Gerais e em suas Regionais. Permitir ainda, uma análise comparativa da evolução

Maio/2014 OBJETIVO Estruturar informações econômicas básicas sobre a caracterização da indústria mineira no Estado de Minas Gerais e em suas Regionais. Permitir ainda, uma análise comparativa da evolução

FORUM NACIONAL DE EDUCAÇÃO

FORUM NACIONAL DE EDUCAÇÃO Educação Profissional e Tecnológica Sergio Moreira BRASIL ÍNDICE GLOBAL DE COMPETITIVIDADE 2013/2014 Ranking Global de Competitividade BRICS: 2006 a 2013 Brasil ficou em 56º

FORUM NACIONAL DE EDUCAÇÃO Educação Profissional e Tecnológica Sergio Moreira BRASIL ÍNDICE GLOBAL DE COMPETITIVIDADE 2013/2014 Ranking Global de Competitividade BRICS: 2006 a 2013 Brasil ficou em 56º

Conceitos. Empreendedor M E T O D O L O G I A. Atividade Empreendedora. Empreendedorismo. * Fonte: OCDE

METODOLOGIA M E T O D O L O G I A Conceitos Empreendedor Atividade Empreendedora Empreendedorismo * Fonte: OCDE M E T O D O L O G I A Conceitos Empreendedor Indivíduo que tenciona gerar valor através da

METODOLOGIA M E T O D O L O G I A Conceitos Empreendedor Atividade Empreendedora Empreendedorismo * Fonte: OCDE M E T O D O L O G I A Conceitos Empreendedor Indivíduo que tenciona gerar valor através da

Comentários gerais. desta publicação. 5 O âmbito de atividades da pesquisa está descrito com maior detalhamento nas Notas técnicas

Comentários gerais Pesquisa Anual de Comércio - PAC investiga a estrutura produtiva do A segmento empresarial do comércio brasileiro, sendo os resultados referentes a 2012 divulgados neste volume. A pesquisa

Comentários gerais Pesquisa Anual de Comércio - PAC investiga a estrutura produtiva do A segmento empresarial do comércio brasileiro, sendo os resultados referentes a 2012 divulgados neste volume. A pesquisa

Balança Comercial do Rio Grande do Sul Janeiro 2014. Unidade de Estudos Econômicos UNIDADE DE ESTUDOS ECONÔMICOS

Balança Comercial do Rio Grande do Sul Janeiro 2014 Unidade de Estudos Econômicos O COMÉRCIO EXTERIOR DO RS EM JANEIRO Exportações Apesar do bom crescimento de Produtos Alimentícios e Máquinas e Equipamentos,

Balança Comercial do Rio Grande do Sul Janeiro 2014 Unidade de Estudos Econômicos O COMÉRCIO EXTERIOR DO RS EM JANEIRO Exportações Apesar do bom crescimento de Produtos Alimentícios e Máquinas e Equipamentos,

Panorama Mundial (2013)

") Panorama Mundial (2013) Produção mundial alcançou US$ 444 bilhões em 2013; Mesmo com os efeitos da crise internacional, registra 85% de crescimento desde 2004, a uma taxa média de 7% ao ano; 54% da produção

Panorama Mundial (2013) Produção mundial alcançou US$ 444 bilhões em 2013; Mesmo com os efeitos da crise internacional, registra 85% de crescimento desde 2004, a uma taxa média de 7% ao ano; 54% da produção

Descrição do Sistema de Franquia. Histórico do Setor. O Fórum Setorial de Franquia

Descrição do Sistema de Franquia Franquia é um sistema de distribuição de produtos, tecnologia e/ou serviços. Neste sistema uma empresa detentora de know-how de produção e/ou distribuição de certo produto

Descrição do Sistema de Franquia Franquia é um sistema de distribuição de produtos, tecnologia e/ou serviços. Neste sistema uma empresa detentora de know-how de produção e/ou distribuição de certo produto

Plano Brasil Maior 2011/2014. Inovar para competir. Competir para crescer.

Plano Brasil Maior 2011/2014 Inovar para competir. Competir para crescer. Foco e Prioridades Contexto Dimensões do Plano Brasil Maior Estrutura de Governança Principais Medidas Objetivos Estratégicos e

Plano Brasil Maior 2011/2014 Inovar para competir. Competir para crescer. Foco e Prioridades Contexto Dimensões do Plano Brasil Maior Estrutura de Governança Principais Medidas Objetivos Estratégicos e

Resumo dos resultados da enquete CNI

Resumo dos resultados da enquete CNI Brasil - México: Interesse empresarial para ampliação do acordo bilateral Março 2015 Amostra da pesquisa No total foram recebidos 45 questionários de associações sendo

Resumo dos resultados da enquete CNI Brasil - México: Interesse empresarial para ampliação do acordo bilateral Março 2015 Amostra da pesquisa No total foram recebidos 45 questionários de associações sendo

INTERNACIONALIZAÇÃO E COMPETITIVIDADE BELO HORIZONTE

INTERNACIONALIZAÇÃO E COMPETITIVIDADE BELO HORIZONTE EXPORTAR É UM MOVIMENTO NATURAL DE CRESCIMENTO EXISTEM MAIS DE 200 PAÍSES ESPERANDO PELO SEU PRODUTO A EXPORTAÇÃO ABRE UM UNIVERSO DE OPORTUNIDADES

INTERNACIONALIZAÇÃO E COMPETITIVIDADE BELO HORIZONTE EXPORTAR É UM MOVIMENTO NATURAL DE CRESCIMENTO EXISTEM MAIS DE 200 PAÍSES ESPERANDO PELO SEU PRODUTO A EXPORTAÇÃO ABRE UM UNIVERSO DE OPORTUNIDADES

ANÁLISE DE COMPETITIVIDADE EMBALAGENS

ANÁLISE DE COMPETITIVIDADE EMBALAGENS Jun/15 Análise de Competitividade Embalagens Resumo da Cadeia de Valores Painel de Indicadores de Monitoramento da Competitividade Setorial Percepção empresarial da

ANÁLISE DE COMPETITIVIDADE EMBALAGENS Jun/15 Análise de Competitividade Embalagens Resumo da Cadeia de Valores Painel de Indicadores de Monitoramento da Competitividade Setorial Percepção empresarial da

O consumo dos brasileiros atingirá R$ 3,7 trilhões, em 2015

O consumo dos brasileiros atingirá R$ 3,7 trilhões, em 2015 A potencialidade de consumo dos brasileiros deve chegar a R$ 3,730 trilhões neste ano, ao mesmo tempo em que revela significativo aumento dos

O consumo dos brasileiros atingirá R$ 3,7 trilhões, em 2015 A potencialidade de consumo dos brasileiros deve chegar a R$ 3,730 trilhões neste ano, ao mesmo tempo em que revela significativo aumento dos

Por uma nova etapa da cooperação econômica Brasil - Japão Câmara de Comércio e Indústria Japonesa do Brasil São Paulo, 11 de Julho de 2014

1 Por uma nova etapa da cooperação econômica Brasil - Japão Câmara de Comércio e Indústria Japonesa do Brasil São Paulo, 11 de Julho de 2014 Brasil: Fundamentos Macroeconômicos (1) Reservas International

1 Por uma nova etapa da cooperação econômica Brasil - Japão Câmara de Comércio e Indústria Japonesa do Brasil São Paulo, 11 de Julho de 2014 Brasil: Fundamentos Macroeconômicos (1) Reservas International

RISCOS E OPORTUNIDADES PARA A INDÚSTRIA DE BENS DE CONSUMO. Junho de 2012

RISCOS E OPORTUNIDADES PARA A INDÚSTRIA DE BENS DE CONSUMO Junho de 2012 Riscos e oportunidades para a indústria de bens de consumo A evolução dos últimos anos, do: Saldo da balança comercial da indústria

RISCOS E OPORTUNIDADES PARA A INDÚSTRIA DE BENS DE CONSUMO Junho de 2012 Riscos e oportunidades para a indústria de bens de consumo A evolução dos últimos anos, do: Saldo da balança comercial da indústria

Workshop Brasil Portugal Oportunidades e cooperação em inovação, tecnologia e comércio. Rafael Cervone Diretor Executivo do Programa Texbrasil

Workshop Brasil Portugal Oportunidades e cooperação em inovação, tecnologia e comércio Rafael Cervone Diretor Executivo do Programa Texbrasil Porto, fevereiro de 2012 AGENDA DA APRESENTAÇÃO PERFIL DA INDUSTRIA

Workshop Brasil Portugal Oportunidades e cooperação em inovação, tecnologia e comércio Rafael Cervone Diretor Executivo do Programa Texbrasil Porto, fevereiro de 2012 AGENDA DA APRESENTAÇÃO PERFIL DA INDUSTRIA

DA INDÚSTRIA NOS ESTADOS

PERFIL DA INDÚSTRIA NOS ESTADOS 2014 PER DA IND PERFIL DA INDÚSTRIA NOS ESTADOS 2014 CONFEDERAÇÃO NACIONAL DA INDÚSTRIA CNI Robson Braga de Andrade Presidente Diretoria de Políticas e Estratégia José Augusto

PERFIL DA INDÚSTRIA NOS ESTADOS 2014 PER DA IND PERFIL DA INDÚSTRIA NOS ESTADOS 2014 CONFEDERAÇÃO NACIONAL DA INDÚSTRIA CNI Robson Braga de Andrade Presidente Diretoria de Políticas e Estratégia José Augusto

PROGRAMA DE SUSTENTABILIDADE

PROGRAMA DE SUSTENTABILIDADE CONTEXTO DO PROGRAMA O Texbrasil, Programa de Internacionalização da Indústria da Moda Brasileira, foi criado em 2000 pela Abit (Associação Brasileira da Indústria Têxtil e

PROGRAMA DE SUSTENTABILIDADE CONTEXTO DO PROGRAMA O Texbrasil, Programa de Internacionalização da Indústria da Moda Brasileira, foi criado em 2000 pela Abit (Associação Brasileira da Indústria Têxtil e

Desindustrialização e Produtividade na Indústria de Transformação

Desindustrialização e Produtividade na Indústria de Transformação O processo de desindustrialização pelo qual passa o país deve-se a inúmeros motivos, desde os mais comentados, como a sobrevalorização

Desindustrialização e Produtividade na Indústria de Transformação O processo de desindustrialização pelo qual passa o país deve-se a inúmeros motivos, desde os mais comentados, como a sobrevalorização

LAJES PINTADAS 1 DADOS GERAIS 2 PERFIL DOS EMPREENDIMENTOS

1 DADOS GERAIS - Data de emancipação: 31/12/1958 - Distância da capital: 128 km - Área: 130 Km 2 - Localização Mesorregião: Agreste Potiguar Microrregião: Borborema Potiguar - População: 4.217 (IBGE/2007)

1 DADOS GERAIS - Data de emancipação: 31/12/1958 - Distância da capital: 128 km - Área: 130 Km 2 - Localização Mesorregião: Agreste Potiguar Microrregião: Borborema Potiguar - População: 4.217 (IBGE/2007)

A INDÚSTRIA QUÍMICA É RELEVANTE PARA O BRASIL 6 ª 10 % MAIOR. do PIB. Indústria Química DO MUNDO INDUSTRIAL. Fonte: ABIQUIM, IBGE PIA/2012

Carlos Fadigas A INDÚSTRIA QUÍMICA É RELEVANTE PARA O BRASIL Fonte: ABIQUIM, IBGE PIA/2012 10 % do PIB INDUSTRIAL 6 ª MAIOR Indústria Química DO MUNDO A INDÚSTRIA QUÍMICA DEVE FATURAR US$ 157 BILHÕES

Carlos Fadigas A INDÚSTRIA QUÍMICA É RELEVANTE PARA O BRASIL Fonte: ABIQUIM, IBGE PIA/2012 10 % do PIB INDUSTRIAL 6 ª MAIOR Indústria Química DO MUNDO A INDÚSTRIA QUÍMICA DEVE FATURAR US$ 157 BILHÕES

BNDES Financiamento à Indústria de Base Florestal Plantada. Outubro de 2014

BNDES Financiamento à Indústria de Base Florestal Plantada Outubro de 2014 Agenda 1. Aspectos Institucionais 2. Formas de Atuação 3. Indústria de Base Florestal Plantada 1. Aspectos Institucionais Linha

BNDES Financiamento à Indústria de Base Florestal Plantada Outubro de 2014 Agenda 1. Aspectos Institucionais 2. Formas de Atuação 3. Indústria de Base Florestal Plantada 1. Aspectos Institucionais Linha

63 ESPECIAL SONDAGEM

Indicadores CNI SONDAGEM 63 ESPECIAL Tributação Indústria reprova sistema tributário brasileiro Número elevado de tributos, complexidade e instabilidade de regras lideram as avaliações negativas A tributação

Indicadores CNI SONDAGEM 63 ESPECIAL Tributação Indústria reprova sistema tributário brasileiro Número elevado de tributos, complexidade e instabilidade de regras lideram as avaliações negativas A tributação

Indústria Automobilística: O Desafio da Competitividade Internacional

Encontro Econômico Brasil-Alemanha Indústria Automobilística: O Desafio da Competitividade Internacional Jackson Schneider Presidente Anfavea Blumenau, 19 de novembro de 2007 1 Conteúdo 2 1. Representatividade

Encontro Econômico Brasil-Alemanha Indústria Automobilística: O Desafio da Competitividade Internacional Jackson Schneider Presidente Anfavea Blumenau, 19 de novembro de 2007 1 Conteúdo 2 1. Representatividade

PROGRAMA DE SUSTENTABILIDADE

PROGRAMA DE SUSTENTABILIDADE CONTEXTO DO PROGRAMA O Texbrasil, Programa de Exportação da Indústria da Moda Brasileira, foi criado em 2000 pela Abit (Associação Brasileira da Indústria Têxtil e Confecção)

PROGRAMA DE SUSTENTABILIDADE CONTEXTO DO PROGRAMA O Texbrasil, Programa de Exportação da Indústria da Moda Brasileira, foi criado em 2000 pela Abit (Associação Brasileira da Indústria Têxtil e Confecção)

Principais características da inovação na indústria de transformação no Brasil

1 Comunicado da Presidência nº 5 Principais características da inovação na indústria de transformação no Brasil Realização: Marcio Pochmann, presidente; Marcio Wohlers, diretor de Estudos Setoriais (Diset)

1 Comunicado da Presidência nº 5 Principais características da inovação na indústria de transformação no Brasil Realização: Marcio Pochmann, presidente; Marcio Wohlers, diretor de Estudos Setoriais (Diset)

Os determinantes do custo Brasil

Os determinantes do custo Brasil PET-Economia: Reunião de Conjuntura 14 de Outubro de 2011 Entendendo o O é um termo genérico, usado para descrever o conjunto de dificuldades estruturais, burocráticas

Os determinantes do custo Brasil PET-Economia: Reunião de Conjuntura 14 de Outubro de 2011 Entendendo o O é um termo genérico, usado para descrever o conjunto de dificuldades estruturais, burocráticas

Pequenas e Médias Empresas no Canadá. Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

INOVAR E INVESTIR PARA SUSTENTAR O CRESCIMENTO Fórum do Planalto 03/07/2008

INOVAR E INVESTIR PARA SUSTENTAR O CRESCIMENTO Fórum do Planalto 03/07/2008 O momento e as tendências Fundamentos macroeconômicos em ordem Mercados de crédito e de capitais em expansão Aumento do emprego

INOVAR E INVESTIR PARA SUSTENTAR O CRESCIMENTO Fórum do Planalto 03/07/2008 O momento e as tendências Fundamentos macroeconômicos em ordem Mercados de crédito e de capitais em expansão Aumento do emprego

Financiadora de Estudos e Projetos. Agência Brasileira de Inovação

Financiadora de Estudos e Projetos Agência Brasileira de Inovação Missão da FINEP Promover e financiar a Inovação e a Pesquisa científica e tecnológica em: Empresas; Universidades; Centros de pesquisa;

Financiadora de Estudos e Projetos Agência Brasileira de Inovação Missão da FINEP Promover e financiar a Inovação e a Pesquisa científica e tecnológica em: Empresas; Universidades; Centros de pesquisa;

Perspectiva da Indústria de Autopeças no contexto do Inovar-Auto

Perspectiva da Indústria de Autopeças no contexto do Inovar-Auto Apresentação Paulo Butori Presidente do Sindipeças Elaboração: Assessoria Econômica do Sindipeças São Paulo, novembro de 2013 Números do

Perspectiva da Indústria de Autopeças no contexto do Inovar-Auto Apresentação Paulo Butori Presidente do Sindipeças Elaboração: Assessoria Econômica do Sindipeças São Paulo, novembro de 2013 Números do

Metodologia. Pesquisa Quantitativa Coleta de dados: Público Alvo: Amostra: 500 entrevistas realizadas. Campo: 16 a 29 de Setembro de 2010

Metodologia Pesquisa Quantitativa Coleta de dados: Através de e-survey - via web Público Alvo: Executivos de empresas associadas e não associadas à AMCHAM Amostra: 500 entrevistas realizadas Campo: 16

Metodologia Pesquisa Quantitativa Coleta de dados: Através de e-survey - via web Público Alvo: Executivos de empresas associadas e não associadas à AMCHAM Amostra: 500 entrevistas realizadas Campo: 16

Produção Industrial Cearense Cresce 2,5% em Fevereiro como o 4º Melhor Desempenho do País

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Marco Antonio Rossi. Diretor Presidente do Grupo Bradesco Seguros e Previdência

Marco Antonio Rossi Diretor Presidente do Grupo Bradesco Seguros e Previdência 1 Brasil Entre as Maiores Economias do Mundo Mercado Brasileiro de Seguros e Previdência O Mundo do Seguro e Previdência Desafios

Marco Antonio Rossi Diretor Presidente do Grupo Bradesco Seguros e Previdência 1 Brasil Entre as Maiores Economias do Mundo Mercado Brasileiro de Seguros e Previdência O Mundo do Seguro e Previdência Desafios

com produtos chineses perderam mercado no exterior em 2010. China Sendo que, esse percentual é de 47% para o total das indústrias brasileiras.

73% das indústrias gaúchas exportadoras que concorrem com produtos chineses perderam mercado no exterior em 2010. 53% das indústrias gaúchas de grande porte importam da China Sendo que, esse percentual

73% das indústrias gaúchas exportadoras que concorrem com produtos chineses perderam mercado no exterior em 2010. 53% das indústrias gaúchas de grande porte importam da China Sendo que, esse percentual

O País que Queremos Ser Os fatores de competitividade e o Plano Brasil Maior

O País que Queremos Ser Os fatores de competitividade e o Plano Brasil Maior Alessandro Golombiewski Teixeira Secretário-Executivo São Paulo, agosto de 2012 Introdução 1 Contexto Econômico Internacional;

O País que Queremos Ser Os fatores de competitividade e o Plano Brasil Maior Alessandro Golombiewski Teixeira Secretário-Executivo São Paulo, agosto de 2012 Introdução 1 Contexto Econômico Internacional;

Setor Têxtil e de Confecção Brasileiro. Associação Brasileira da Indústria Têxtil e de Confecção. Conjuntura Econômica

Setor Têxtil e de Confecção Brasileiro Conjuntura Econômica Associação Brasileira da Indústria Têxtil e de Confecção Haroldo Silva Economista Chefe ABIT e SINDITÊXTIL-SP 11 de novembro de 2010 Economia

Setor Têxtil e de Confecção Brasileiro Conjuntura Econômica Associação Brasileira da Indústria Têxtil e de Confecção Haroldo Silva Economista Chefe ABIT e SINDITÊXTIL-SP 11 de novembro de 2010 Economia

CENÁRIOS 2013: PERSPECTIVAS E O SETOR DE BKs 19/03/2013

CENÁRIOS 2013: PERSPECTIVAS E O SETOR DE BKs 19/03/2013 CENÁRIO GLOBAL Crescimento global de 3,4 % em 2013 O mundo retoma a média histórica de crescimento (3,4% a.a) Zona do Euro sai da recessão Os EEUU

CENÁRIOS 2013: PERSPECTIVAS E O SETOR DE BKs 19/03/2013 CENÁRIO GLOBAL Crescimento global de 3,4 % em 2013 O mundo retoma a média histórica de crescimento (3,4% a.a) Zona do Euro sai da recessão Os EEUU

Inovações organizacionais e de marketing

e de marketing Pesquisa de Inovação 2011 Tabela 1.1.22 -, total e as que não implementaram produto ou processo e sem projetos, com indicação das inovações e gás - Brasil - período 2009-2011 (continua)

e de marketing Pesquisa de Inovação 2011 Tabela 1.1.22 -, total e as que não implementaram produto ou processo e sem projetos, com indicação das inovações e gás - Brasil - período 2009-2011 (continua)

BANGLADESH Comércio Exterior

Ministério das Relações Exteriores - MRE Departamento de Promoção Comercial e Investimentos - DPR Divisão de Inteligência Comercial - DIC BANGLADESH Comércio Exterior Fevereiro de 2015 Índice. Dados Básicos.

Ministério das Relações Exteriores - MRE Departamento de Promoção Comercial e Investimentos - DPR Divisão de Inteligência Comercial - DIC BANGLADESH Comércio Exterior Fevereiro de 2015 Índice. Dados Básicos.

Projeto Setorial de Exportação. ABF Associação Brasileira de Franchising

Projeto Setorial de Exportação ABF Associação Brasileira de Franchising Abril / 2013 INTRODUÇAO A ABF A Associação Brasileira de Franchising é uma entidade sem fins lucrativos, criada em 1987. Hoje a ABF

Projeto Setorial de Exportação ABF Associação Brasileira de Franchising Abril / 2013 INTRODUÇAO A ABF A Associação Brasileira de Franchising é uma entidade sem fins lucrativos, criada em 1987. Hoje a ABF

O Futuro da Indústria Química CARLOS FADIGAS

O Futuro da Indústria Química CARLOS FADIGAS A indústria química é relevante para o Brasil... Faturamento da Indústria Química Brasileira (US$ bilhões) +6% a.a. 166 160 162 124 129 101 2008 2009 2010 2011

O Futuro da Indústria Química CARLOS FADIGAS A indústria química é relevante para o Brasil... Faturamento da Indústria Química Brasileira (US$ bilhões) +6% a.a. 166 160 162 124 129 101 2008 2009 2010 2011

PRIORIDADES E DESAFIOS PARA POLÍTICAS EM NÍVEL SUB-NACIONAL

Políticas de Inovação para o Crescimento Inclusivo: Tendências, Políticas e Avaliação PRIORIDADES E DESAFIOS PARA POLÍTICAS EM NÍVEL SUB-NACIONAL Rafael Lucchesi Confederação Nacional da Indústria Rio

Políticas de Inovação para o Crescimento Inclusivo: Tendências, Políticas e Avaliação PRIORIDADES E DESAFIOS PARA POLÍTICAS EM NÍVEL SUB-NACIONAL Rafael Lucchesi Confederação Nacional da Indústria Rio

Perfil Econômico Municipal

indústria Extração de carvão mineral Extração de petróleo e gás natural Extração de minerais metálicos Extração de minerais não-metálicos Fabricação de alimentos e bebidas Fabricação de produtos do fumo

indústria Extração de carvão mineral Extração de petróleo e gás natural Extração de minerais metálicos Extração de minerais não-metálicos Fabricação de alimentos e bebidas Fabricação de produtos do fumo

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda Câmara dos Deputados Brasília, 23 de novembro de 2011 1 Economia mundial deteriorou-se nos últimos meses

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda Câmara dos Deputados Brasília, 23 de novembro de 2011 1 Economia mundial deteriorou-se nos últimos meses

OS IMPACTOS DA ALCA E DO ACORDO COMERCIAL COM A UNIÃO EUROPÉIA - O CASO DA CADEIA TÊXTIL/CONFECÇÕES 1 Victor Prochnik 2

OS IMPACTOS DA ALCA E DO ACORDO COMERCIAL COM A UNIÃO EUROPÉIA - O CASO DA CADEIA TÊXTIL/CONFECÇÕES 1 Victor Prochnik 2 1. Apresentação Este artigo discute as oportunidades e riscos que se abrem para a

OS IMPACTOS DA ALCA E DO ACORDO COMERCIAL COM A UNIÃO EUROPÉIA - O CASO DA CADEIA TÊXTIL/CONFECÇÕES 1 Victor Prochnik 2 1. Apresentação Este artigo discute as oportunidades e riscos que se abrem para a

DESEMPENHO DA INDÚSTRIA CATARINENSE

DESEMPENHO DA INDÚSTRIA CATARINENSE SANTA CATARINA e BRASIL Desempenho econômico em 2013 INDICADOR SANTA CATARINA BR % % acumulado 2013/2012 % acumulado 2012/2011 acumulado 2013/2012 Produção Ind. (jan-ago)

DESEMPENHO DA INDÚSTRIA CATARINENSE SANTA CATARINA e BRASIL Desempenho econômico em 2013 INDICADOR SANTA CATARINA BR % % acumulado 2013/2012 % acumulado 2012/2011 acumulado 2013/2012 Produção Ind. (jan-ago)

Cenários Macroeconômicos para 2014. Wellington Santos Damasceno ETENE

Cenários Macroeconômicos para 2014 Wellington Santos Damasceno ETENE Fortaleza CE 28/11/2013 Cenário Internacional Regiões e Países Selecionados Variação do PIB real (%) Fonte: World Economic Outlook Database,

Cenários Macroeconômicos para 2014 Wellington Santos Damasceno ETENE Fortaleza CE 28/11/2013 Cenário Internacional Regiões e Países Selecionados Variação do PIB real (%) Fonte: World Economic Outlook Database,

Relações do Trabalho no Brasil Cenários e Dificuldades

Relações do Trabalho no Brasil Cenários e Dificuldades Alexandre Furlan 14º CONGRESSO BRASILEIRO DE MINERAÇÃO Belo Horizonte, 28.09.11 O CENÁRIO TRABALHISTA NO BRASIL O Cenário Trabalhista no Brasil Discussão

Relações do Trabalho no Brasil Cenários e Dificuldades Alexandre Furlan 14º CONGRESSO BRASILEIRO DE MINERAÇÃO Belo Horizonte, 28.09.11 O CENÁRIO TRABALHISTA NO BRASIL O Cenário Trabalhista no Brasil Discussão

A ERA DIGITAL E AS EMPRESA

A ERA DIGITAL E AS EMPRESA Em 1997 o Brasil já possuia 1,8 MILHÕES de usuários Brasil O 5 Maior país em extensão territorial Brasil 5 Vezes campeão do Mundo Brasil O 5 Maior país em número de pessoas conectadas

A ERA DIGITAL E AS EMPRESA Em 1997 o Brasil já possuia 1,8 MILHÕES de usuários Brasil O 5 Maior país em extensão territorial Brasil 5 Vezes campeão do Mundo Brasil O 5 Maior país em número de pessoas conectadas

Inovação no Brasil nos próximos dez anos

Inovação no Brasil nos próximos dez anos XX Seminário Nacional de Parques Tecnológicos e Incubadoras de Empresas XVIII Workshop ANPROTEC Rodrigo Teixeira 22 de setembro de 2010 30/9/2010 1 1 Inovação e

Inovação no Brasil nos próximos dez anos XX Seminário Nacional de Parques Tecnológicos e Incubadoras de Empresas XVIII Workshop ANPROTEC Rodrigo Teixeira 22 de setembro de 2010 30/9/2010 1 1 Inovação e

Fomento à Inovação e Negócios em Ciências da Vida em Belo Horizonte

Fomento à Inovação e Negócios em Ciências da Vida em Belo Horizonte Atração de Investimentos, Promoção Comercial e Projeção Internacional Eduardo Bernis Secretaria Municipal de Desenvolvimento Belo Horizonte

Fomento à Inovação e Negócios em Ciências da Vida em Belo Horizonte Atração de Investimentos, Promoção Comercial e Projeção Internacional Eduardo Bernis Secretaria Municipal de Desenvolvimento Belo Horizonte

Pessoas que cuidam de pessoas

Pessoas que cuidam de pessoas Agenda Cenário Econômico Mundial Ranking PIB 2012 15,68 8,22 5,96 3,40 2,60 2,44 2,39 2,02 2,01 1,82 Estados Unidos China Japão Alemanha França Reino Brasil Rússia Itália

Pessoas que cuidam de pessoas Agenda Cenário Econômico Mundial Ranking PIB 2012 15,68 8,22 5,96 3,40 2,60 2,44 2,39 2,02 2,01 1,82 Estados Unidos China Japão Alemanha França Reino Brasil Rússia Itália

A importância das exportações de serviços e da internacionalização das empresas brasileiras

A importância das exportações de serviços e da internacionalização das empresas brasileiras Guido Mantega Presidente - BNDES 25 o ENAEX- Novembro/2005 www.bndes.gov.br 1 Inserção do Brasil na Globalização

A importância das exportações de serviços e da internacionalização das empresas brasileiras Guido Mantega Presidente - BNDES 25 o ENAEX- Novembro/2005 www.bndes.gov.br 1 Inserção do Brasil na Globalização

Pequenos Negócios no Brasil. Especialistas em pequenos negócios / 0800 570 0800 / sebrae.com.br

Pequenos Negócios no Brasil Pequenos Negócios no Brasil Clique no título para acessar o conteúdo, ou navegue pela apresentação completa Categorias de pequenos negócios no Brasil Micro e pequenas empresas

Pequenos Negócios no Brasil Pequenos Negócios no Brasil Clique no título para acessar o conteúdo, ou navegue pela apresentação completa Categorias de pequenos negócios no Brasil Micro e pequenas empresas

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006 Conteúdo 1. O Sistema SEBRAE; 2. Brasil Caracterização da MPE; 3. MPE

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006 Conteúdo 1. O Sistema SEBRAE; 2. Brasil Caracterização da MPE; 3. MPE

PAINEL 9,6% dez/07. out/07. ago/07 1.340 1.320 1.300 1.280 1.260 1.240 1.220 1.200. nov/06. fev/07. ago/06

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 35 15 a 30 de setembro de 2009 EMPREGO De acordo com a Pesquisa

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 35 15 a 30 de setembro de 2009 EMPREGO De acordo com a Pesquisa

Plano Brasil Maior e o Comércio Exterior Políticas para Desenvolver a Competitividade

Plano Brasil Maior e o Comércio Exterior Políticas para Desenvolver a Competitividade Alessandro Golombiewski Teixeira Secretário-Executivo do MDIC Rio de Janeiro, Agosto de 2011 Introdução 1 Contexto

Plano Brasil Maior e o Comércio Exterior Políticas para Desenvolver a Competitividade Alessandro Golombiewski Teixeira Secretário-Executivo do MDIC Rio de Janeiro, Agosto de 2011 Introdução 1 Contexto

PANORAMA DA INDÚSTRIA DE BATATA CHIPS NO BRASIL E NO MUNDO

PANORAMA DA INDÚSTRIA DE BATATA CHIPS NO BRASIL E NO MUNDO Newton Yorinori Diretor de Agronegócios PepsiCo América do Sul, Caribe e América Central XXV Congreso de la Asociación Latinoamericana de la papa

PANORAMA DA INDÚSTRIA DE BATATA CHIPS NO BRASIL E NO MUNDO Newton Yorinori Diretor de Agronegócios PepsiCo América do Sul, Caribe e América Central XXV Congreso de la Asociación Latinoamericana de la papa

11º FÓRUM DE ECONOMIA DA FGV. Qual o Ajustamento Macroeconômico Necessário? As questões dos salários.

11º FÓRUM DE ECONOMIA DA FGV Qual o Ajustamento Macroeconômico Necessário? As questões dos salários. Resultados das negociações coletivas gradativamente superaram o INPC e têm aumento real aproximado de

11º FÓRUM DE ECONOMIA DA FGV Qual o Ajustamento Macroeconômico Necessário? As questões dos salários. Resultados das negociações coletivas gradativamente superaram o INPC e têm aumento real aproximado de

Grandes empresas familiares brasileiras Uma análise da publicação VALOR 1000

Grandes empresas familiares brasileiras Uma análise da publicação VALOR 1000 VALOR 1000 é uma publicação anual do jornal Valor Econômico Copyright 2004 Prosperare SUMÁRIO EXECUTIVO INTRODUÇÃO PANORAMA

Grandes empresas familiares brasileiras Uma análise da publicação VALOR 1000 VALOR 1000 é uma publicação anual do jornal Valor Econômico Copyright 2004 Prosperare SUMÁRIO EXECUTIVO INTRODUÇÃO PANORAMA

A REORIENTAÇÃO DO DESENVOLVIMENTO INDUSTRIAL BRASILEIRO IBGC 26/3/2015

A REORIENTAÇÃO DO DESENVOLVIMENTO INDUSTRIAL BRASILEIRO IBGC 26/3/2015 1 A Situação Industrial A etapa muito negativa que a indústria brasileira está atravessando vem desde a crise mundial. A produção

A REORIENTAÇÃO DO DESENVOLVIMENTO INDUSTRIAL BRASILEIRO IBGC 26/3/2015 1 A Situação Industrial A etapa muito negativa que a indústria brasileira está atravessando vem desde a crise mundial. A produção

2ª Conferência de Investimentos Alternativos: FIDC, FII E FIP

2ª Conferência de Investimentos Alternativos: FIDC, FII E FIP São Paulo, 21 de Agosto de 2013 Hotel Caesar Park Patrocínio SPX Capital Agosto 2013 Perspectivas Macroeconômicas Inflação acumulada em 12

2ª Conferência de Investimentos Alternativos: FIDC, FII E FIP São Paulo, 21 de Agosto de 2013 Hotel Caesar Park Patrocínio SPX Capital Agosto 2013 Perspectivas Macroeconômicas Inflação acumulada em 12

27/09/2011. Integração Econômica da América do Sul: Perspectiva Empresarial

27/09/2011 Integração Econômica da América do Sul: Perspectiva Empresarial Estrutura da apresentação Perspectiva empresarial Doing Business 2011 Investimentos Estrangeiros e Comércio Exterior Complementaridade

27/09/2011 Integração Econômica da América do Sul: Perspectiva Empresarial Estrutura da apresentação Perspectiva empresarial Doing Business 2011 Investimentos Estrangeiros e Comércio Exterior Complementaridade

Painel Geração Renovável Energia Solar Fotovoltaica

Painel Geração Renovável Energia Solar Fotovoltaica Nelson Colaferro Presidente do Conselho de Administração Brasília 28/05/2015 Energia Solar Fotovoltaica 2 Quem Somos Reúne empresas nacionais e internacionais

Painel Geração Renovável Energia Solar Fotovoltaica Nelson Colaferro Presidente do Conselho de Administração Brasília 28/05/2015 Energia Solar Fotovoltaica 2 Quem Somos Reúne empresas nacionais e internacionais

Oportunidades de Mercado na Visão do Serviço Florestal Brasileiro

Oportunidades de Mercado na Visão do Serviço Florestal Brasileiro - 2º Congresso Florestal do Tocantins - André Luiz Campos de Andrade, Me. Gerente Executivo de Economia e Mercados do Serviço Florestal

Oportunidades de Mercado na Visão do Serviço Florestal Brasileiro - 2º Congresso Florestal do Tocantins - André Luiz Campos de Andrade, Me. Gerente Executivo de Economia e Mercados do Serviço Florestal

PAINEL. US$ Bilhões. nov-05 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 68 1 a 15 de fevereiro de 211 ANÚNCIOS DE INVESTIMENTOS De

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 68 1 a 15 de fevereiro de 211 ANÚNCIOS DE INVESTIMENTOS De

A Mobilização Empresarial pela Inovação: 25/05/2011

A Mobilização Empresarial pela Inovação: Desafios da Inovação no Brasil Rafael Lucchesi Rafael Lucchesi 25/05/2011 CNI e vários líderes empresariais fizeram um balanço crítico da agenda empresarial em

A Mobilização Empresarial pela Inovação: Desafios da Inovação no Brasil Rafael Lucchesi Rafael Lucchesi 25/05/2011 CNI e vários líderes empresariais fizeram um balanço crítico da agenda empresarial em

Audiência Pública sobre Cartões de Pagamento. Câmara dos Deputados 08 de outubro de 2009

Audiência Pública sobre Cartões de Pagamento Câmara dos Deputados 08 de outubro de 2009 Agenda Estrutura do Mercado de Cartões Principais Números da Indústria de Cartões no Brasil Situação Atual da Indústria

Audiência Pública sobre Cartões de Pagamento Câmara dos Deputados 08 de outubro de 2009 Agenda Estrutura do Mercado de Cartões Principais Números da Indústria de Cartões no Brasil Situação Atual da Indústria

IV ENAServ - Encontro Nacional de Comércio Exterior de Serviços. São Paulo, 25 de junho de 2013

2013 IV ENAServ - Encontro Nacional de Comércio Exterior de Serviços São Paulo, 25 de junho de 2013 BALANÇA BRASILEIRA DE COMÉRCIO EXTERIOR DE SERVIÇOS* - US$ Bilhões 2011 2012 Δ% 2012/2011 Exportações

2013 IV ENAServ - Encontro Nacional de Comércio Exterior de Serviços São Paulo, 25 de junho de 2013 BALANÇA BRASILEIRA DE COMÉRCIO EXTERIOR DE SERVIÇOS* - US$ Bilhões 2011 2012 Δ% 2012/2011 Exportações

Núcleo Gestor da Cadeia Têxtil e de Confecções em Pernambuco

Núcleo Gestor da Cadeia Têxtil e de Confecções em Pernambuco O que é o NTCPE? O Núcleo Gestor da Cadeia Têxtil e de Confecções em Pernambuco/NTCPE é uma associação de direito privado, sem fins lucrativos.

Núcleo Gestor da Cadeia Têxtil e de Confecções em Pernambuco O que é o NTCPE? O Núcleo Gestor da Cadeia Têxtil e de Confecções em Pernambuco/NTCPE é uma associação de direito privado, sem fins lucrativos.

Automotivo. setores de negócios

setores de negócios Automotivo Mais de 40% das fábricas do complexo automotivo do Brasil encontram-se em São Paulo, berço da indústria automobilística nacional. As principais empresas instaladas no Estado

setores de negócios Automotivo Mais de 40% das fábricas do complexo automotivo do Brasil encontram-se em São Paulo, berço da indústria automobilística nacional. As principais empresas instaladas no Estado

Brasil: Potência ou Colônia? Uma reflexão necessária...

Brasil: Potência ou Colônia? Uma reflexão necessária... Sede Nacional Sede Nacional - SP Fundação: 1937 - origem em um sindicato têxtil; Possui 1.500 empresas associadas e representa 4,5 mil empresas;

Brasil: Potência ou Colônia? Uma reflexão necessária... Sede Nacional Sede Nacional - SP Fundação: 1937 - origem em um sindicato têxtil; Possui 1.500 empresas associadas e representa 4,5 mil empresas;

Sede Nacional Sede N a N ci c o i nal l - SP

Sede Nacional Sede Nacional - SP Fundação: 1937 - origem em um sindicato de máquinas têxteis; Possui 1.500 empresas associadas e representa 4,5 mil empresas; O setor representado pela ABIMAQ gera mais

Sede Nacional Sede Nacional - SP Fundação: 1937 - origem em um sindicato de máquinas têxteis; Possui 1.500 empresas associadas e representa 4,5 mil empresas; O setor representado pela ABIMAQ gera mais

Indústria de Transformação Cearense em 2013: Algumas Evidências para os Resultados Acumulados até o Terceiro Trimestre

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Avaliação do Plano de Desenvolvimento Produtivo Departamento de Competitividade DECOMTEC / FIESP

PROPOSTA DE DESONERAÇÃO DA FOLHA DE PAGAMENTOS NA INDÚSTRIA DE TRANSFORMAÇÃO DEPARTAMENTO DE COMPETITIVIDADE E TECNOLOGIA DECOMTEC Avaliação do Plano de Desenvolvimento Produtivo MAIO Departamento de Competitividade

PROPOSTA DE DESONERAÇÃO DA FOLHA DE PAGAMENTOS NA INDÚSTRIA DE TRANSFORMAÇÃO DEPARTAMENTO DE COMPETITIVIDADE E TECNOLOGIA DECOMTEC Avaliação do Plano de Desenvolvimento Produtivo MAIO Departamento de Competitividade

Pesquisa Clínica Intercâmbio de Conhecimento e Fator Gerador de Riquezas. Dr. Mário Bochembuzio Merck Sharp Dohme

Pesquisa Clínica Intercâmbio de Conhecimento e Fator Gerador de Riquezas Dr. Mário Bochembuzio Merck Sharp Dohme Agenda Cadeia de valor e inovação em saúde Desafios e oportunidades Investimentos em P &

Pesquisa Clínica Intercâmbio de Conhecimento e Fator Gerador de Riquezas Dr. Mário Bochembuzio Merck Sharp Dohme Agenda Cadeia de valor e inovação em saúde Desafios e oportunidades Investimentos em P &

Volume de IED acumulado no ano é de US$ 32,7 bi

São Paulo, 31 de agosto de 2015 JULHO DE 2015 Volume de IED acumulado no ano é de US$ 32,7 bi Entre janeiro e julho de 2015, os fluxos de investimento estrangeiro direto (IED) no Brasil totalizaram US$

São Paulo, 31 de agosto de 2015 JULHO DE 2015 Volume de IED acumulado no ano é de US$ 32,7 bi Entre janeiro e julho de 2015, os fluxos de investimento estrangeiro direto (IED) no Brasil totalizaram US$

UNIVERSIDADE FEDERAL DE MATO GROSSO DO SUL

UNIVERSIDADE FEDERAL DE MATO GROSSO DO SUL CENTRO DE CIÊNCIAS HUMANAS E SOCIAIS Curso de Graduação em Administração (Presencial) Turmas 1 e 2 MACROECONOMIA Prof. Adm. Dr. José Carlos de Jesus Lopes Material

UNIVERSIDADE FEDERAL DE MATO GROSSO DO SUL CENTRO DE CIÊNCIAS HUMANAS E SOCIAIS Curso de Graduação em Administração (Presencial) Turmas 1 e 2 MACROECONOMIA Prof. Adm. Dr. José Carlos de Jesus Lopes Material

O MERCADO DE TRABALHO NA REGIÃO METROPOLITANA DE CURITIBA EM 2011 E

O MERCADO DE TRABALHO NA REGIÃO METROPOLITANA DE CURITIBA EM 2011 E 2012 Camila Cristina Farinhaki Henrique Alves dos Santos Lucas Fruet Fialla Patricia Uille Gomes Introdução Este artigo tem como objetivo

O MERCADO DE TRABALHO NA REGIÃO METROPOLITANA DE CURITIBA EM 2011 E 2012 Camila Cristina Farinhaki Henrique Alves dos Santos Lucas Fruet Fialla Patricia Uille Gomes Introdução Este artigo tem como objetivo

Comércio Exterior Cearense Fevereiro de 2012

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

O BNDES E A INOVAÇÃO

O BNDES E A INOVAÇÃO LUCIANO COUTINHO PRESIDENTE DO BNDES FÓRUM NACIONAL - INAE 17 de Maio de 2007 1 Onde Estamos A indústria de transformação precisa voltar a funcionar como motor propulsor da economia

O BNDES E A INOVAÇÃO LUCIANO COUTINHO PRESIDENTE DO BNDES FÓRUM NACIONAL - INAE 17 de Maio de 2007 1 Onde Estamos A indústria de transformação precisa voltar a funcionar como motor propulsor da economia

APRESENTAÇÃO NO INSTITUTO DO VAREJO

APRESENTAÇÃO NO INSTITUTO DO VAREJO 18 de Agosto de 2006 Demian Fiocca Presidente do BNDES www.bndes.gov.br 1 BRASIL: NOVO CICLO DE DESENVOLVIMENTO Um novo ciclo de desenvolvimento teve início em 2004.

APRESENTAÇÃO NO INSTITUTO DO VAREJO 18 de Agosto de 2006 Demian Fiocca Presidente do BNDES www.bndes.gov.br 1 BRASIL: NOVO CICLO DE DESENVOLVIMENTO Um novo ciclo de desenvolvimento teve início em 2004.

EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2. Atividade global... 2. Atividade setorial... 3. - Produção... 3. - Volume de negócios... 4

SÍNTESE DE CONJUNTURA Mensal janeiro 2015 - Newsletter ÍNDICE EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2 Atividade global... 2 Atividade setorial... 3 - Produção... 3 - Volume de negócios... 4 Comércio internacional...

SÍNTESE DE CONJUNTURA Mensal janeiro 2015 - Newsletter ÍNDICE EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2 Atividade global... 2 Atividade setorial... 3 - Produção... 3 - Volume de negócios... 4 Comércio internacional...

A COMPETITIVIDADE DA INDÚSTRIA DE TRANSFORMAÇÃO E DE BENS DE CAPITAL

A COMPETITIVIDADE DA INDÚSTRIA DE TRANSFORMAÇÃO E DE BENS DE CAPITAL Uma análise do período 2000 2011 Abril de 2012 A competitividade da ind. de transformação e de BK A evolução do período 2000 2011, do: