NOTAS EXPLICATIVAS ÀS INFORMAÇÕES TRIMESTRAIS (INDIVIDUAIS E CONSOLIDADAS) (EM MILHARES DE REAIS-EXCETO QUANDO INDICADO)

|

|

|

- Izabel Fonseca Alvarenga

- 7 Há anos

- Visualizações:

Transcrição

1 NOTAS EXPLICATIVAS ÀS INFORMAÇÕES TRIMESTRAIS (INDIVIDUAIS E CONSOLIDADAS) (EM MILHARES DE REAIS-EXCETO QUANDO INDICADO) NOTA 1 ATIVIDADE E ESTRUTURA DO GRUPO O Consórcio Alfa de Administração S.A., que é uma Sociedade de capital aberto, originou-se com o nome de Cia. Mineira de Engenharia, fundada em , com sede em Belo Horizonte-MG e que se dedicava a atividades de serviços de engenharia e construção civil. Em , em Assembleia Geral Extraordinária da Cia.Mineira de Engenharia, deliberou-se o aumento de capital, a nova denominação social e a adoção de novo objeto social. Passou, então, a Sociedade a denominar-se Consórcio Brasileiro de Administração e Engenharia S.A. tendo por objeto social, entre outros, a participação societária em outras sociedades. Em , a sede social foi transferida para São Paulo e, em Assembleia Geral Extraordinária de , procedeu-se à alteração de sua denominação social para Consórcio Real Brasileiro de Administração S.A.. A A.G.E. de alterou a denominação social da Sociedade para Consórcio Alfa de Administração S.A. Sua atividade principal atual consiste em manter participações societárias em outras empresas, na qualidade de holding, com participações direcionadas, principalmente aos segmentos financeiros diretos e indiretos (Banco Alfa de Investimento S.A., Financeira Alfa S.A. C.F.I. e Alfa Arrendamento Mercantil S.A.), ramo de seguros através da controlada direta Corumbal Participações e Administração Ltda. (Alfa Seguradora S.A. e Alfa Previdência e Vida S.A.) e serviços (Metro Tecnologia Informática Ltda e Metro-Dados Ltda.). NOTA 2 APRESENTAÇÃO DAS INFORMAÇÕES TRIMESTRAIS As políticas contábeis utilizadas na preparação das Informações Trimestrais referentes a 31 de março de 2012 são consistentes com as políticas utilizadas na preparação das demonstrações financeiras referentes a 31 de dezembro de 2011, divulgadas em conjunto para efeito de comparação. As notas explicativas às Informações Trimestrais contêm descrições narrativas e detalhes da composição das informações apresentadas nos balanços patrimoniais, nas demonstrações dos resultados abrangentes, na demonstração das mutações do patrimônio líquido e nas demonstrações dos fluxos de caixa. Estas Informações Trimestrais individuais e consolidadas foram concluídas em e receberam parecer favorável do Conselho Fiscal em Convergência com as normas internacionais de contabilidade Durante o ano de 2009, a CVM aprovou um conjunto de pronunciamentos e interpretações técnicas emitidos pelo Comitê de Pronunciamentos Contábeis. Conforme determinado pela Deliberação CVM nº 603 de , a Sociedade e suas controladas adotaram estes procedimentos a partir das Demonstrações Financeiras de a. Moeda funcional e de apresentação As Demonstrações Financeiras individuais e consolidadas estão sendo apresentadas em Reais (R$), que é a moeda funcional da Sociedade e suas controladas. Exceto quando indicado, as informações financeiras expressas em Reais foram arredondadas para o milhar mais próximo. b. Base para avaliação As Demonstrações Financeiras individuais e consolidadas foram elaboradas tomando por base o custo amortizado, com exceção dos ativos financeiros mantidos para negociação, investimentos disponíveis para venda e instrumentos financeiros derivativos, os quais são mensurados ao valor justo. O valor contábil de operações de arrendamento mercantil e as operações de crédito da Financeira Alfa S.A. designados como objeto de hedge em transações qualificáveis para hedge contábil, é ajustado ao valor justo no que diz respeito ao montante do risco hedgeado. c. Uso de estimativas e julgamentos No processo de elaboração das demonstrações financeiras individuais e consolidadas da Sociedade e suas controladas, a Administração exerceu julgamento e utilizou estimativas para mensurar certos valores reconhecidos nas Demonstrações Financeiras. As principais aplicações do exercício de julgamento e utilização de estimativas ocorrem com: Redução ao valor de recuperação de Operações de Empréstimos e Adiantamentos a Clientes, a instituições financeiras e títulos de investimento; Categorização e avaliação de instrumentos financeiros; Passivos Contingentes; e Ativos tributários diferidos. d. Informações comparativas consolidadas Conforme requerido pelo IAS 1, as Demonstrações Financeiras devem incluir informação comparativa de no mínimo, 02 exercícios ou períodos. Estas Demonstrações Financeiras trazem informações dos períodos findos em e e. Consolidação As Demonstrações Financeiras consolidadas da Sociedade e suas controladas diretas e indiretas para os períodos findos em 31 de março de 2012 e , foram elaboradas pelo método proporcional, somando-se os saldos proporcionais nas demonstrações financeiras individuais das empresas subsidiárias abaixo listadas e eliminando-se as participações de uma empresa em outra, os saldos de contas, as receitas e as despesas correspondentes às operações realizadas entre as empresas integrantes. O método proporcional foi utilizado por tratar-se de Sociedades com controle compartilhado. 1

2 As Demonstrações Financeiras das empresas controladas pela Sociedade utilizadas para fins de consolidação foram convertidas para os períodos findos em e utilizando-se práticas contábeis consistentes. Para as controladas do ramo financeiro foram utilizadas para efeito de equivalência patrimonial as demonstrações financeiras ajustadas pelos CPC s e para efeito de consolidação foram utilizadas as Demonstrações Financeiras elaboradas de acordo com as normas internacionais de relatórios financeiros. As Demonstrações Financeiras consolidadas da Sociedade e de suas controladas diretas e indiretas consolidam juntamente com as Demonstrações Financeiras individuais da Sociedade, 5 (cinco) pessoas jurídicas controladas diretas e 6 (seis) controladas indiretas, todas sediadas no Brasil. Percentual de Participação no capital total Empresas Controladas - diretas Área Financeira: Banco Alfa de Investimento S.A. 34,604 34,604 Financeira Alfa S.A. Crédito, Financiamento e Investimento 31,219 31,219 Serviços: Metro Tecnologia Informática Ltda. 51,080 51,080 Metro-Dados Ltda. 50,218 49,782 Corumbal Participações e Administração Ltda. (*) 45,784 45,784 Empresas Controladas - indiretas Banco Alfa S.A. 33,247 33,247 BRI- Participações Ltda. 32,915 32,915 Alfa Corretora de Câmbio e Valores Mobiliários 43,011 43,011 Alfa Seguradora S.A. 58,107 58,107 Alfa Previdência e Vida S.A. 58,014 58,014 Uvale Uvas Vale do Gorutuba Ltda. 45,330 45,330 (*) A Corumbal Participações e Administração Ltda. é totalmente consolidada (100% do capital) devido à participação direta e participações indiretas, que totalizam 58,121%. f. Desenvolvimentos contábeis futuros (consolidado) Novos pronunciamentos e interpretações foram emitidos pelo IASB (International Accounting Standards Board), porém ainda não são de adoção permitida. A adoção antecipada de pronunciamentos emitidos pelo IASB, pelas instituições financeiras no Brasil, está condicionada à aprovação específica pelo BACEN, conforme dispõe a Resolução CMN nº 3.853/10. Dentre os pronunciamentos emitidos, consideramos que os mencionados abaixo poderão ter efeito significativo sobre as Demonstrações Financeiras Consolidadas em IFRS da Sociedade e suas controladas: IFRS 9 Instrumentos Financeiros introduz novos requerimentos para a classificação e mensuração de ativos financeiros. O pronunciamento é efetivo para períodos anuais que se iniciem a partir de 1º de Janeiro de 2013, com adoção antecipada permitida pelo IASB. IFRS 13 Mensuração do Valor Justo tem como objetivo um maior alinhamento entre IFRS e USGAAP (Princípios de contabilidade geralmente aceitos nos Estados Unidos), aumentando a consistência e diminuindo a complexidade das divulgações, utilizando definições mais precisas de valor justo. O pronunciamento é efetivo para períodos anuais que se iniciem a partir de 1º de Janeiro de Ambos os pronunciamentos ainda não foram aprovados pelo BACEN (Banco Central do Brasil). Neste momento é incerto quando o BACEN irá autorizar o seu uso. Além dos pronunciamentos acima, também foram emitidos outros pronunciamentos a seguir relacionados, cujos efeitos neste momento estão sob análise, mas entendemos que serão insignificantes. Alterações no IAS 01 Apresentação das demonstrações financeiras. Esta alteração é efetiva para períodos anuais que se iniciem a partir de 1º de Julho de 2012 e exige que uma entidade apresente separadamente os itens dos outros resultados abrangentes que podem ser reclassificados para lucro ou prejuízo no futuro daqueles que nunca seriam reclassificados para lucro ou prejuízo. Alterações no IAS 27 Demonstrações financeiras consolidadas. O pronunciamento é efetivo para períodos anuais que se iniciem a partir de 1º de Janeiro de As alterações do IAS 27 têm o objetivo de estabelecer a contabilização e divulgação de investimentos em subsidiárias, joint ventures, e coligadas quando uma entidade optar, ou for exigida pelos regulamentos locais, a apresentar demonstrações financeiras separadas (somente para o Banco Alfa de Investimento S.A). NOTA 3 - PRINCIPAIS PRÁTICAS CONTÁBEIS As práticas contábeis discriminadas abaixo foram aplicadas nos exercícios apresentados nas Demonstrações Financeiras de forma consistente pela Sociedade e suas controladas. a). Caixa e disponibilidades em bancos O saldo em caixa e em bancos compreende disponibilidades em caixa, depósitos bancários a vista (no Brasil e no exterior) e saldo de reservas livres em espécie no Banco Central. 2

3 b). Instrumentos financeiros ativos e passivos i. Reconhecimento e mensuração inicial Todos os instrumentos financeiros operados por controladas diretas e indiretas da Sociedade são reconhecidos inicialmente ao seu valor justo. No curso normal dos negócios, o valor justo de um instrumento financeiro no seu reconhecimento inicial é o preço da transação, acrescido (para instrumentos não avaliados subsequentemente a valor justo contra resultado) dos custos de transação que são incrementais, diretamente atribuíveis à sua aquisição ou emissão. ii. Apresentação dos Instrumentos Financeiros Os instrumentos financeiros estão apresentados em uma das categorias apresentadas a seguir: Ativos financeiros a valor justo contra resultados; i. Títulos e valores mobiliários detidos para negociação; ii. Instrumentos Financeiros Derivativos. Operações de crédito e adiantamentos; Títulos de investimento; i. Títulos e valores mobiliários disponíveis para venda; ii. Títulos e valores mobiliários mantidos até o vencimento. Passivos Financeiros; i. Depósitos; ii. Títulos emitidos; iii. Empréstimos e repasses; e Garantias financeiras. As práticas contábeis adotadas para cada uma das categorias de instrumentos financeiros são apresentadas em tópicos específicos deste capítulo. iii. Baixa Ativos financeiros são baixados quando expiram os direitos contratuais sobre os seus fluxos de caixa, ou quando os direitos de receber os fluxos de caixa contratuais são transferidos em uma transação na qual todos os riscos e benefícios da propriedade do ativo financeiro são substancialmente transferidos. Os passivos financeiros são baixados quando suas obrigações contratuais são extintas, canceladas ou se expiram. As controladas diretas e indiretas da Sociedade realizam operações de cessão de crédito com coobrigação nas quais ativos financeiros reconhecidos são transferidos, porém, em razão da coobrigação assumida, os riscos dos ativos cedidos são retidos. Nestas circunstâncias, conforme requer o IAS 39, parágrafo 20, os ativos cedidos não são baixados do balanço patrimonial e uma obrigação é reconhecida pelo montante captado na transação. O resultado da operação é reconhecido tomando por base a taxa efetiva da operação ao longo do seu prazo remanescente. As controladas diretas e indiretas da Sociedade realizam a baixa de operações de crédito e adiantamentos e de títulos de investimento quando estes são considerados incobráveis. iv. Compensação de ativos e passivos financeiros Os ativos e os passivos financeiros são compensados e o valor líquido é apresentado no balanço quando, e somente quando, as controladas diretas e indiretas da Sociedade possuem o direito legal de compensar os valores, e a intenção de liquidá-los pelo valor líquido ou de realizar os ativos e liquidar os passivos simultaneamente. As receitas e as despesas são apresentadas em bases líquidas somente quando permitidas pelas normas contábeis. v. Mensuração ao custo amortizado O custo de um ativo ou passivo financeiro é o valor no qual o ativo ou passivo financeiro é avaliado quando do seu reconhecimento inicial, que inclui o montante de principal pago ou recebido e todos os custos incrementais diretamente atribuíveis à operação, deduzidos os pagamentos de principal e juros posteriores, adicionado ou reduzido dos juros da operação apurados utilizando-se o método da taxa efetiva de juros; deduzindo-se qualquer montante reconhecido de ajuste para redução ao valor de recuperação. vi. Mensuração ao valor justo Valor justo é o montante pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecidas e empenhadas na realização de uma transação justa de mercado, na data de balanço. 3

dos custos de transação que são incrementais, diretamente atribuíveis à sua aquisição ou emissão. ii.")

4 Quando disponível, as controladas diretas e indiretas da Sociedade determinam o valor justo de instrumentos financeiros com base nos preços cotados em mercado ativo para aquele instrumento. Um mercado é reconhecido como ativo se os preços cotados são pronta e regularmente disponíveis e representam transações de mercado fidedignas e regulares ocorridas de forma justa entre partes independentes. Para os demais instrumentos financeiros sem preços cotados em mercados ativos, o valor justo é determinado utilizando-se técnicas de avaliação, que podem incluir preços de transações recentes realizadas entre partes independentes em condições justas de mercado, referência ao valor justo de instrumentos similares, método de fluxos de caixa descontados e modelos de precificação de opções. As técnicas de avaliação utilizadas pelas controladas diretas e indiretas da Sociedade utilizam o máximo possível de dados verificáveis amplamente utilizados pelo mercado, baseando-se o mínimo possível em estimativas específicas internas, e incorporam todos os fatores que os demais participantes do mercado consideram na determinação de um preço de negociação, e são consistentes com metodologias econômicas amplamente reconhecidas e utilizadas pelos demais participantes do mercado na precificação destes instrumentos financeiros. Os dados utilizados nas técnicas de avaliação representam razoavelmente as expectativas de mercado e avaliações dos fatores inerentes de risco e retorno do instrumento financeiro avaliado. A administração da Sociedade e suas controladas diretas e indiretas ponderam as técnicas de avaliação utilizadas e as testam para validação utilizando preços de transações de mercado observáveis do mesmo instrumento ou baseadas em outros dados de mercado observáveis. c). Apresentação dos contratos de seguros e de investimento (consolidado) As Seguradoras emitem apólices de seguro, que são contratos pelos quais a Seguradora aceita um risco de seguro significativo de outra parte, aceitando compensar o segurado no caso de um acontecimento futuro, incerto e específico afetar adversamente o segurado até o limite da importância segurada, contra o pagamento de um prêmio pelo segurado. Mensuração dos contratos de seguros Os prêmios de seguros e as despesas de comercialização são contabilizados por ocasião da emissão das apólices ou faturas, líquidos dos custos de emissão, sendo a parcela de prêmios ganhos reconhecida no resultado, de acordo com o período decorrido de vigência do risco coberto. As receitas de prêmios e as correspondentes despesas de comercialização, relativas aos riscos vigentes, ainda sem emissão das respectivas apólices, são reconhecidas ao resultado no início da cobertura do risco, em bases estimadas. Os juros cobrados sobre o parcelamento de prêmios de seguros são apropriados como receitas financeiras em base pro rata dia ao longo do período de pagamento das parcelas dos prêmios. As rendas com taxa de gestão pagas pelos fundos de investimentos especialmente constituídos são apropriadas ao resultado pelo regime de competência segundo taxas estabelecidas contratualmente. Uma provisão para perda no valor recuperável relativa aos prêmios a receber é reconhecida com base em estudo técnico do comportamento histórico de inadimplência observado na carteira. As operações de cosseguro aceito, de retrocessão, são contabilizadas com base nas informações recebidas das congêneres, dos resseguradores respectivamente. O diferimento dos prêmios de resseguros cedidos é realizado de forma consistente com o respectivo prêmio de seguro relacionado. d). Despesas de comercialização diferidas (consolidado) Compreende os montantes de comissões relativos à comercialização de apólices de seguros, sendo a apropriação ao resultado realizada de acordo com o período decorrido de vigência do risco coberto. e). Títulos e Valores Mobiliários detidos para negociação Os Títulos e Valores Mobiliários detidos para negociação são os ativos mantidos por controladas diretas e indiretas da Sociedade com o propósito de serem ativa e frequentemente negociados, e incluem instrumentos derivativos não destinados ao gerenciamento de riscos. Os Títulos e Valores Mobiliários detidos para negociação são inicialmente reconhecidos e avaliados pelo valor justo, e os custos de transação são registrados diretamente no resultado do período. As receitas e despesas de juros são reconhecidas na margem financeira, enquanto as mudanças no valor justo destes ativos são reconhecidos como parte da receita líquida de negociação no resultado do período. f). Operações em moeda estrangeira As transações em moeda estrangeira são convertidas à taxa de câmbio em vigor na data da transação. Os ativos e passivos monetários expressos em moeda estrangeira são convertidos para Reais à taxa de câmbio de compra, divulgada através da cotação no mercado, da data do balanço. As diferenças cambiais resultantes desta conversão são reconhecidas em resultado de variações cambiais. g). Instrumentos Financeiros Derivativos Os instrumentos financeiros derivativos são reconhecidos inicialmente e subsequentemente reavaliados pelo valor justo. O valor justo de instrumentos financeiros derivativos negociados em bolsa é obtido através de preços de mercado cotados. O valor justo de instrumentos financeiros derivativos negociados em mercado de balcão é obtido através de técnicas de avaliação, que incluem modelos de fluxo de caixa descontado e de precificação de opções. Todos os ganhos e perdas decorrentes de mudanças no valor justo de instrumentos financeiros derivativos são reconhecidos no resultado, considerando que a Sociedade e suas controladas não operam com hedge de fluxo de caixa. Derivativos mantidos para gerenciamento de riscos incluem todos os derivativos ativos e passivos que não são classificados como mantidos para a negociação. A Sociedade e suas controladas designam derivativos mantidos para gerenciamento de riscos como instrumentos de hedge em relações 4

5 de hedge contábil. Na designação inicial do hedge, a relação de hedge entre os instrumentos de hedge e os itens hedgeados é formalmente documentada, incluindo os objetivos de gerenciamento de risco e estratégias na contratação dos instrumentos de hedge, juntamente com a metodologia que será utilizada na mensuração da efetividade do hedge. A administração avalia, no início e em bases periódicas, se os instrumentos de hedge são esperados de serem altamente efetivos na compensação das variações no valor justo ou nos fluxos de caixa dos respectivos itens hedgeados, durante o período para o qual o hedge está designado, e se os resultados atuais de cada hedge estão dentro dos limites de 80% a 125% para serem considerados como altamente efetivos. A Sociedade e suas controladas possuem instrumentos derivativos mantidos para gerenciamento de risco designados como hedge de valor justo e registram imediatamente no resultado as variações no valor justo do instrumento derivativo utilizado e no valor justo dos itens hedgeados. h). Créditos de operações de seguros e resseguros (consolidado) Compreende os montantes de comissões relativos à comercialização de apólices de seguros, sendo a apropriação ao resultado realizada de acordo com o período decorrido de vigência do risco coberto e de prêmios a receber, contabilizados conforme a emissão das apólices, líquido de resseguros e são levados a resultado de acordo com a vigência das operações. i). Despesas de comercialização de seguros diferidos (consolidado) São valores de comissões, agenciamentos e outros, à serem diferidos conforme a vigência do risco. j). Operações de crédito e adiantamentos (consolidado) As operações de crédito e adiantamentos para instituições financeiras e clientes são ativos financeiros não derivativos, com pagamentos fixos ou determináveis, que não são cotados em um mercado ativo, originados pelas investidas da Sociedade, reconhecidos por ocasião do seu desembolso e para os quais não existe intenção de venda no curto prazo. São baixados quando o cliente paga sua obrigação, quando baixados como prejuízo ou quando cedidos com transferência substancial de todos os riscos e benefícios. As operações de crédito e adiantamentos para instituições financeiras e clientes são inicialmente registradas pelo seu valor justo acrescido de qualquer custo incremental diretamente atribuível e são subseqüentemente mensurados pelo seu custo amortizado utilizando o método da taxa efetiva de juros, reduzido por qualquer perda por ajuste ao valor de recuperação. Para as operações ou parcelas de operações de crédito e adiantamentos que sejam designados como objeto de hedge, e cujo relacionamento de hedge se qualifica para hedge contábil de valor justo, o valor de carregamento destas operações especificamente no que diz respeito ao risco hedgeado é ajustado a valor justo. Operações de compra de ativos financeiros com compromisso de revenda são registradas como operações de crédito e adiantamentos a instituições financeiras. A diferença entre o preço de compra e revenda é tratada como juros e apropriada de forma exponencial ao longo do prazo da operação. A controlada Alfa Arrendamento Mercantil S.A. é arrendadora em contratos de arrendamento mercantil financeiro que se caracterizam por transferir substancialmente todos os riscos e benefícios de propriedade sobre os ativos arrendados aos arrendatários. Estas operações são apresentadas como parte de operações de crédito e adiantamentos a clientes e são avaliadas pelo valor do investimento líquido no arrendamento acrescido dos encargos incrementais diretamente atribuíveis, sendo mensurados pelo custo amortizado, usando o método de taxa efetiva de juros. k). Títulos de investimento (Individual e consolidado) Os títulos de investimento, aqueles não destinados a serem negociados ativamente no mercado, são inicialmente mensurados pelo seu valor justo acrescido dos custos de transação incrementais diretamente relacionados à transação, e são avaliados subseqüentemente conforme sua classificação, a saber: i. Mantidos até o vencimento (individual e consolidado) Os investimentos mantidos até o vencimento não são instrumentos financeiros derivativos, e com vencimentos e pagamentos fixos ou determináveis que a administração da Sociedade e suas controladas diretas e indiretas possuem intenção e capacidade de manter até o vencimento, e que não são classificados pelo valor justo contra resultado nem como disponíveis para venda. Os investimentos mantidos até o vencimento são contabilizados pelo custo amortizado utilizando o método da taxa efetiva de juros. Qualquer venda ou reclassificação de um montante significativo de investimentos mantidos até o vencimento não próximos de seu vencimento resultará na reclassificação de todos os títulos de investimento mantidos até o vencimento para disponíveis para venda, e impedirá a classificação destes títulos de investimento como mantidos até o vencimento no exercício social corrente e nos próximos dois subseqüentes. ii. Disponíveis para venda (consolidado) Investimentos disponíveis para venda são ativos financeiros não derivativos que a administração não pretende vender em curto prazo. Os investimentos disponíveis para venda são contabilizados pelo custo amortizado utilizando o método da taxa efetiva de juros, são subseqüentemente reavaliados ao valor justo, onde as mudanças no valor justo são reconhecidas diretamente no patrimônio líquido em reserva de ajustes de avaliação patrimonial até que o investimento seja vendido ou uma perda por ajuste ao valor de recuperação seja verificada, quando o saldo da reserva no patrimônio líquido é transferido para o resultado. Dividendos são reconhecidos como resultado quando os direitos de seu recebimento são estabelecidos. 5

6 l). Ajuste ao valor de recuperação de operações de crédito e adiantamentos (consolidado) Em bases contínuas, as administrações das controladas diretas e indiretas da Sociedade avaliam se existem evidências objetivas de que os ativos financeiros não contabilizados ao valor justo contra resultado apresentam necessidade de ajuste ao valor de recuperação. Os ativos financeiros são considerados com necessidade de ajuste ao valor de recuperação quando evidências objetivas demonstram que uma perda ocorreu após o reconhecimento inicial do ativo, e que esta perda representa um impacto nos fluxos de caixa futuros do ativo que podem ser estimados de modo confiável. A administração considera evidências de necessidade de ajuste ao valor de recuperação tanto para ativos específicos como em termos coletivos. Todos os ativos financeiros individualmente significativos são avaliados para se detectar perdas específicas. Todos os ativos significativos que a avaliação indique não serem especificamente deteriorados são avaliados coletivamente para detectar qualquer perda incorrida decorrente de ajuste ao valor de recuperação, porém que ainda não tenham sido identificados individualmente. Os ativos que não são individualmente significativos são avaliados coletivamente para se detectar necessidade de ajuste ao valor de recuperação agrupando-se ativos financeiros contabilizados a custo amortizado (operações de crédito e adiantamentos e títulos e valores mobiliários para investimento) com características de risco similares. As evidências objetivas de que os ativos financeiros (incluindo instrumentos de capital) possuem necessidade de serem ajustados ao seu valor de recuperação podem incluir inadimplência por parte do tomador do financiamento, reestruturação do financiamento ou adiantamento em termos que não seriam aceitos em outra situação, indicações de que o tomador do financiamento ou emitente entrará em falência, a não-existência de um mercado ativo para um título, ou outros dados observáveis relativos a um grupo de ativos, tais como, mudanças adversas no histórico de pagamento de tomadores ou emitentes no grupo, ou condições econômicas que se correlacionam com inadimplências no grupo. Na avaliação do ajuste ao valor de recuperação coletivo, as controladas da Sociedade utilizam modelo baseado nos históricos verificado de perdas, análises setoriais e macro econômicas. As perdas por ajuste ao valor de recuperação de ativos contabilizados pelo custo amortizado são mensuradas como sendo a diferença entre o valor contabilizado dos ativos financeiros e o valor esperado de recuperação dos ativos. As perdas são reconhecidas no resultado na conta Resultado de perdas com ajuste ao valor de recuperação de ativos financeiros. Os juros de ativos ajustados ao seu valor de recuperação continuam sendo reconhecidos enquanto existir a expectativa de recebimento, limitados a 59 dias, considerando que após este período a experiência de perdas indica que a probabilidade de perda aumenta significativamente.. Quando um evento subseqüente causa uma redução no valor de uma perda por ajuste ao valor de recuperação anteriormente reconhecida, esta é revertida contra o resultado do período. As perdas por ajuste ao valor de recuperação de títulos de investimento disponíveis para venda são reconhecidas transferindo-se a diferença entre o custo de aquisição amortizado e o valor justo atual do patrimônio líquido para o resultado do período. Quando um evento subseqüente reduz o valor da perda por ajuste ao valor de recuperação anteriormente reconhecida em títulos de investimento disponíveis para venda, esta é revertida contra o resultado do período. Entretanto, quaisquer recuperações subseqüentes no valor justo de um instrumento de capital disponível para venda anteriormente ajustado por uma perda por ajuste ao valor de recuperação, são reconhecidas diretamente no patrimônio líquido. m). Ativos recebidos em dação por recuperação de créditos (consolidado) Os ativos recebidos em dação de pagamento por recuperação de créditos são inicialmente classificados na rubrica de ativos não correntes detidos para venda e são registrados, no seu reconhecimento inicial, pelo menor entre seu valor justo, deduzidos custos esperados na venda, e o valor de balanço do crédito ou adiantamento concedido objeto da recuperação. Subseqüentemente estes ativos são registrados pelo menor valor entre o valor de seu reconhecimento inicial e o seu valor justo atual deduzidos dos custos esperados na venda. As controladas diretas e indiretas da Sociedade obtêm avaliações regulares, efetuadas por peritos, destes ativos recebidos em dação em pagamento. n). Investimento em controladas e coligadas Participações em entidades sob controle comum, controladas diretas e indiretas e coligadas são avaliados pelo método de equivalência patrimonial nas demonstrações financeiras individuais e nas demonstrações financeiras consolidadas. Para consolidação, são adotados os critérios descritos na nota nº 2 f. o). Ativos tangíveis (individual e consolidado) O imobilizado é demonstrado ao custo, excluindo os gastos com manutenção, deduzidas a depreciação acumulada e, se necessário, ajuste ao seu valor de recuperação. A depreciação é calculada usando o método linear para baixar o custo do imobilizado ao seu valor residual ao longo de sua via útil estimada. Terrenos não são depreciados. As vidas úteis estimadas de imobilizados são as seguintes: Descrição Edificações Veículos e Equipamentos de Processamento de dados Demais itens Tempo de vida útil estimado 40 anos 5 anos 10 anos. O imobilizado é baixado na alienação ou quando benefícios econômicos futuros não são mais esperados do seu uso. Qualquer ganho ou perda gerada na alienação do ativo (calculado como a diferença entre a renda líquida da alienação e o valor contábil do ativo) é reconhecido em outras receitas operacionais na demonstração do resultado do ano em que o ativo foi alienado. 6

7 p). Passivos Financeiros Um instrumento é classificado como passivo financeiro quando existe uma obrigação contratual da sua liquidação ser efetuada mediante a entrega de dinheiro ou de outro ativo financeiro, independentemente da sua forma legal. Os passivos financeiros não derivativos incluem recursos de depósitos captados junto a clientes e instituições financeiras, títulos emitidos, captações de empréstimos e recursos de repasses. Estes passivos financeiros são registrados inicialmente pelo seu valor justo acrescidos dos custos de transação incorridos e são subseqüentemente avaliados pelo seu custo amortizado, com base no método da taxa de juros efetiva. Quando títulos são vendidos sujeitos a um compromisso de recompra a um preço predeterminado, estes ativos são mantidos no balanço e uma obrigação é registrada considerando o montante captado. A diferença entre o preço de venda e recompra é tratada como juros e reconhecida ao longo do prazo da operação. Da mesma forma, portfólios de operações de crédito e adiantamentos cedidos com cláusula de coobrigação são mantidos no balanço e uma obrigação é registrada considerando o montante captado. Os ganhos e perdas apurados nas operações de cessão com coobrigação são reconhecidos no resultado ao longo do prazo das operações através do método da taxa efetiva de juros. q). Garantias financeiras As garantias financeiras são contratos de fianças prestadas que requerem das controladas diretas e indiretas da Sociedade, pagamentos específicos no lugar do possuidor da garantia financeira em caso do mesmo deixar de efetuar um pagamento nos termos de um instrumento de dívida. Passivos de garantia financeira são inicialmente reconhecidos pelo seu valor justo, que é a comissão recebida ou a receber, a qual é reconhecida no resultado de forma linear ao longo do prazo do contrato da garantia financeira. O passivo de garantia financeira é subseqüentemente contabilizado pelo maior valor entre o valor amortizado e a melhor estimativa de valor a ser desembolsado para liquidação da obrigação decorrente da garantia prestada. A Administração avalia em bases continuas a necessidade de constituição de provisão para garantias financeiras, a qual, quando considerada necessária, é contabilizada em Outros passivos. r). Impostos sobre lucros Os impostos sobre lucros compreendem os impostos correntes e os impostos diferidos. Os impostos sobre lucros são reconhecidos no resultado, exceto quando estão relacionados com avaliação a valor justo de instrumentos financeiros disponíveis para venda quando são reconhecidos diretamente no Patrimônio Líquido. Os impostos reconhecidos no patrimônio líquido decorrentes de avaliação de instrumentos financeiros disponíveis para venda são posteriormente reconhecidos em resultado, no momento em que forem reconhecidos em resultado os ganhos e perdas que lhes deram origem. Os impostos correntes são os que se espera que sejam pagos com base no resultado tributável apurado de acordo com as regras fiscais em vigor e utilizando as alíquotas de impostos em vigor. Os impostos diferidos são calculados sobre as diferenças temporárias entre os valores contábeis dos ativos e passivos e sua base fiscal, utilizando-se as alíquotas de impostos em vigor na data do balanço. Os impostos diferidos passivos são reconhecidos para todas as diferenças temporárias tributáveis. Os impostos diferidos ativos foram reconhecidos considerando a expectativa, baseada em estudo documentado, de que lucros tributáveis futuros serão capazes de absorver as diferenças temporárias dedutíveis. s). Provisões As provisões, que incluem demandas legais contra a instituição e garantias financeiras prestadas, tendo como origem fatos passados, são constituídas sempre que uma saída de recursos para sua liquidação seja avaliada como provável e possa ser exigível legalmente, e o seu valor possa ser estimado em bases confiáveis. As obrigações contingentes incluem demandas legais contra a instituição e garantias financeiras prestadas decorrentes de fatos passados, mas cuja existência somente possa ser confirmada pela ocorrência ou não de um ou mais eventos futuros que não estejam sob o controle da instituição, são divulgadas em notas explicativas sempre que uma saída de recursos para sua liquidação seja avaliada como possível ou provável, neste último caso (provável), com a condição de que seus valores não possam ser estimados em bases confiáveis. t). Provisões Técnicas de Seguros e Resseguros (Consolidado) As provisões técnicas são calculadas de acordo com notas técnicas atuariais conforme determinações contidas nas Resoluções n.º 162/2006, n.º 181/2007 e n.º 195/2008 do Conselho Nacional de Seguros Privados CNSP. A Provisão de Prêmios não Ganhos (PPNG) representa as parcelas dos prêmios que serão apropriados ao resultado no decorrer dos prazos de vigência dos seguros. O cálculo é individual por apólice ou endosso dos contratos vigentes na data base de constituição, pelo método pro rata die, com base nos prêmios líquidos de cessão de cosseguros e contemplando as operações de transferência em resseguro, tomando-se por base as datas de início e fim de vigência do risco segurado. O fato gerador da constituição dessa provisão é o início de vigência do risco da apólice ou endosso emitido. A Provisão de Prêmios não Ganhos dos Riscos Vigentes, mas não Emitidos (PPNG-RVNE), representa o ajuste da PPNG dada a existência de riscos assumidos pela Seguradora cuja apólice ainda não foi operacionalmente emitida. O cálculo é feito utilizando metodologia atuarial que apura a melhor estimativa com base no histórico de cada segmento de negócio em relação aos riscos emitidos em atraso. A Provisão para Insuficiência de Prêmios (PIP) é calculada atuarialmente, de acordo com metodologia própria descrita em Nota Técnica Atuarial (NTA), e é constituída se for constatada insuficiência da Provisão de Prêmios Não Ganhos (PPNG) para a cobertura dos sinistros a ocorrer, considerando o valor esperado de indenizações e despesas relacionadas, ao longo dos prazos a decorrer referentes aos riscos vigentes. Os cálculos realizados no período demonstraram não haver necessidade de constituição da PIP. A Provisão de Sinistros a Liquidar (PSL) é constituída por estimativa de pagamentos prováveis, brutos de resseguros e líquidos de recuperação de cosseguro cedido, com base nos avisos de sinistros recebidos até a data do balanço. Inclui também estimativa para cobrir o pagamento de indenizações, custos associados e atualizações monetárias oriundos de sinistros em discussão judicial. 7

8 A Provisão para Sinistros Ocorridos mas Não Avisados (IBNR) é calculada, conforme metodologia definida em NTA, para quantificar o montante dos sinistros ocorridos e que não foram avisados pelos segurados/beneficiários. A metodologia tem como fundamento a projeção, com base no comportamento histórico observado, dos futuros avisos de sinistros relacionados com ocorrências anteriores à data-base de cálculo. A Provisão de Eventos Ocorridos mas Não Avisados, relativa às operações de previdência, é constituída de acordo com as determinações da Circular SUSEP nº 288 de 1o de abril de A Provisão Matemática de Benefícios a Conceder (PMBaC), vinculada a planos de previdência da modalidade gerador de benefícios livres (PGBL e VGBL), representam o montante dos prêmios e contribuições aportadas pelos participantes, líquido da taxa de carregamento e outros encargos contratuais, acrescido dos rendimentos financeiros auferidos na aplicação dos recursos em Fundos de Investimento Especialmente constituídos (FIEs). A Provisão de Insuficiência de Contribuições (PIC) é constituída para suportar o compromisso de cobertura de eventuais desvios no comportamento biométrico dos riscos técnicos assumidos na Provisão Matemática de Benefícios a Conceder e Concedidos em relação à tábua do plano. As tábuas adotadas para comercialização dos planos são conservadoras: AT-2000 suavizada em 10%, que vigorou até setembro de 2004 e, a partir daí, a suavização passou a ser de 15% (quanto maior a suavização introduzida, maior será a sobrevida projetada). As simulações dos cálculos atuariais realizados no período, que consideram o crescimento da expectativa de vida dos participantes, demonstraram não haver a necessidade da constituição da PIC. Conforme requerido pelo IFRS 4, a cada data de balanço deve ser elaborado o teste de adequação dos passivos para todos os contratos em curso. O teste foi realizado considerando as determinações da Circular SUSEP n 410/10 e nenhuma insuficiência foi identificada. u). Margem financeira As receitas e despesas de juros são contabilizadas em rubricas contábeis de receita de juros e despesas de juros, na margem financeira, para todos os instrumentos financeiros utilizando o método da taxa efetiva de juros. A taxa efetiva de juros é a taxa que desconta os pagamentos e recebimentos futuros estimados durante a vida esperada do instrumento financeiro com base nos contratos, para o valor corrente atual de balanço dos ativos e passivos financeiros. A taxa efetiva de juros é estabelecida no reconhecimento inicial dos ativos e passivos financeiros e é revista subseqüentemente em casos de renegociações de operações de crédito e adiantamentos que impliquem em mudança no seu fluxo estimado de pagamentos. Para o cálculo da taxa efetiva de juros são estimados os fluxos de caixa futuros considerando todos os termos contratuais dos instrumentos financeiros, não considerando, no entanto, perdas de crédito futuras. O cálculo da taxa efetiva de juros inclui todos os encargos incrementais diretamente atribuíveis às operações, que incluem equalizações de taxas, ágios e deságios, e custos da transação que puderam ser atribuídos diretamente. No que se refere aos instrumentos financeiros mantidos para negociação, inclusive instrumentos derivativos que não os mantidos para gerenciamento de riscos, o componente de juros inerente à variação no valor justo não é separado e é classificado na rubrica de resultado de instrumentos financeiros mantidos para negociação. O ajuste decorrente de variação no valor justo dos instrumentos financeiros derivativos mantidos para gestão de riscos que se qualificam para hedge contábil do tipo hedge de valor justo são contabilizados como receitas e despesas de juros, na margem financeira, mesmas rubricas são registrados os ajustes de variação no valor justo das exposições ao risco de taxa de juros, objeto de hedge. As receitas de juros de operações de crédito e adiantamentos vencidas são reconhecidas até o 59º dia após o vencimento, quando deixam de ser reconhecidas pela fluência do prazo e passam a ser reconhecidas por ocasião do seu recebimento. v). Resultado líquido de serviços e comissões As receitas e as despesas de taxas e comissões que são incrementais e diretamente atribuíveis às operações de crédito integram a taxa efetiva de juros das operações e são apropriadas ao resultado nas rubricas de receitas ou despesas de juros, na margem financeira, ao longo dos prazos das operações. As demais receitas de taxas e comissões, que incluem comissões, taxas de administração de fundos de investimentos e outras, são reconhecidas à medida que os serviços relacionados são prestados. x). Resultado de instrumentos financeiros mantidos para negociação (consolidado) O resultado de instrumentos financeiros mantidos para negociação inclui todos os ganhos e perdas decorrentes de variações no valor justo de ativos e passivos financeiros mantidos para negociação e os ganhos e perdas na venda destes ativos e passivos financeiros. y). Resultado por ação O resultado por ação básico é calculado dividindo o resultado líquido atribuível aos acionistas da empresa pelo número médio ponderado de ações em circulação, excluindo o número médio de ações em tesouraria. Para o cálculo dos resultados por ação diluídos, o número médio ponderado de ações em circulação é ajustado de forma a refletir o efeito de todas as potenciais ações diluidoras, como as resultantes de dívida conversível e de opções sobre ações próprias concedidas aos trabalhadores. z). Segmentos operacionais (consolidado) Os segmentos operacionais reportados são definidos em uma abordagem gerencial das controladas diretas e indiretas da Sociedade, ou seja, são aqueles regularmente revisados pela sua Administração para avaliação de performance e alocação de recursos. 8

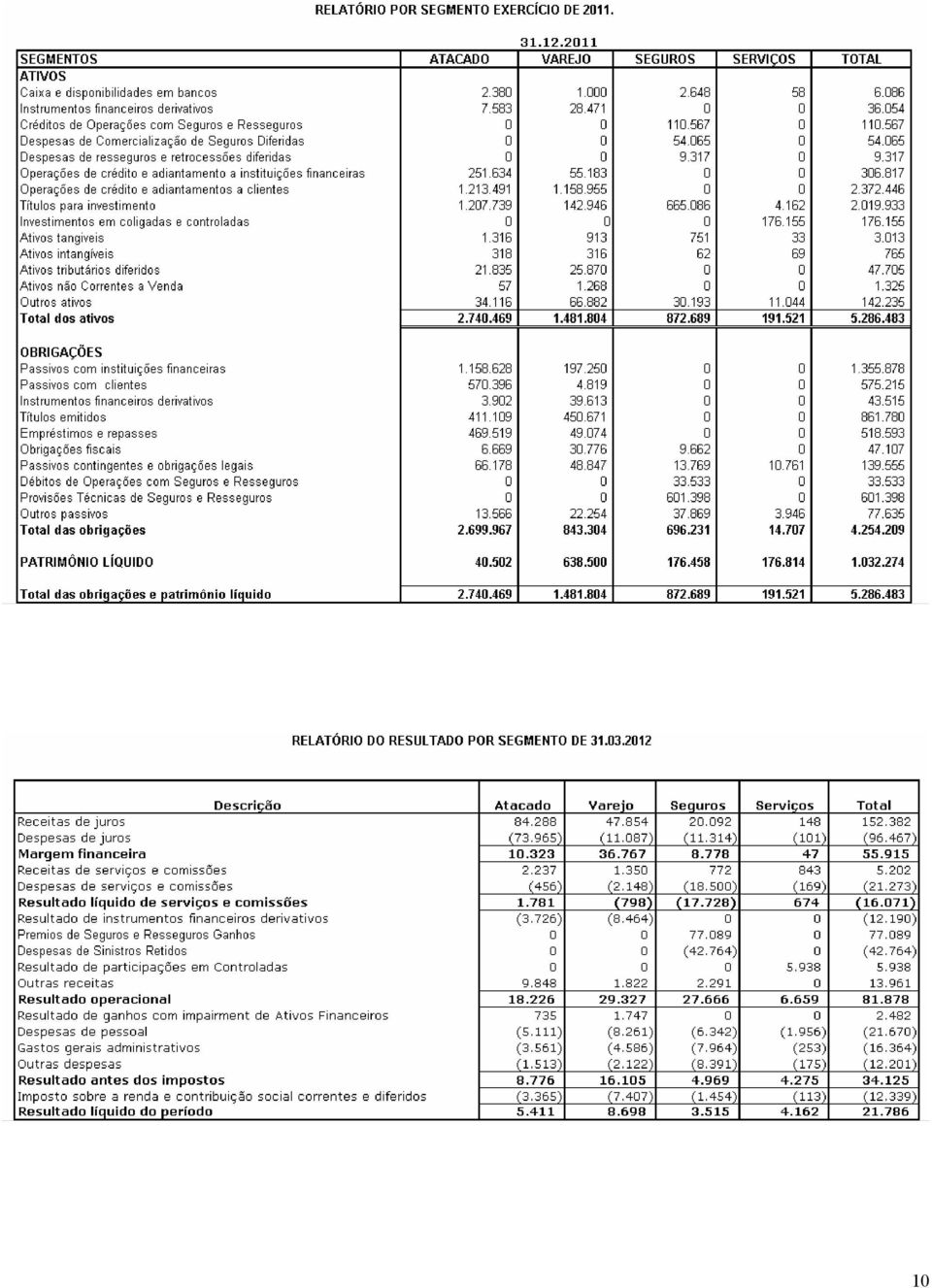

9 NOTA 4 RELATÓRIO POR SEGMENTO As atividades da Sociedade e suas controladas encontram-se organizadas de acordo com as seguintes linhas de negócios: i. Atacado: O segmento atacado é composto das atividades realizadas pelas entidades legais: Banco Alfa de Investimento S.A. e Alfa Corretora de Câmbio e Valores Mobiliários S.A.; BRI Participações Ltda. e Uvale Uvas Vale do Gorutuba Ltda. ii. Varejo: O segmento varejo é composto das atividades realizadas pela entidade legal: Alfa Arrendamento Mercantil S.A., Financeira Alfa S.A. C.F.I e Banco Alfa S.A. iii. Seguros : O segmento seguros é composto das atividades realizadas pela entidade legal: Alfa Seguradora S.A. e Alfa Previdência e Vida S.A. iiii. Serviços: O segmento serviços é composto das atividades realizadas pela entidade legal: Metro Tecnologia Informática Ltda. e Metro Dados Ltda. A segmentação é baseada nas entidades legais que compõem a Sociedade e suas controladas considerando que a sua diretoria executiva revisa as informações, aloca recursos e avalia performance, considerando esta segmentação. a)demonstração da posição financeira consolidada por segmento de negócio em IFRS. 9

10 10

11 NOTA 5 - ATIVOS E PASSIVOS FINANCEIROS Os ativos e passivos financeiros são avaliados em base contínua a valor justo ou ao custo amortizado. O resumo das práticas contábeis apresentado nos tópicos 3.b a 3z descreve como as classes de instrumentos financeiros são avaliadas, e como as receitas e despesas, incluindo os ganhos e perdas de ajuste a valor justo são reconhecidas. a) Classes de Ativos e Passivos Financeiros: A tabela a seguir apresenta a distribuição dos ativos e passivos financeiros por categoria conforme definido no IAS 39 e por classe de operação que corresponde a títulos contábeis no Balanço Patrimonial. 11

12 b) Critério de valorização de instrumentos financeiros: A tabela a seguir apresenta a distribuição dos ativos e passivos financeiros segundo a técnica utilizada para sua mensuração, conforme definido no IAS 39 e descrito no tópico 3.b destas demonstrações financeiras. 12

13 O IAS 39 define que a determinação do valor justo de um Ativo ou Passivo financeiro pode prever o uso de três abordagens quanto ao tipo de informação utilizada para avaliação, as quais são chamadas níveis de hierarquia de valor justo, a saber: - Nível I preços negociados em mercados ativos para ativos e passivos idênticos; - Nível II outros dados além daqueles cotados em mercado (Nível I) que podem precipitar os direitos e obrigações direta ou indiretamente, por exemplo, técnicas derivadas de valorização que utilizam dados de mercados observáveis; - Nível III dados para precificação não estão presentes em mercados ativos. A sociedade não possui ativos ou passivos financeiros para os quais não existam dados para precificação disponíveis em mercados ativos, portanto, não apresenta saldo que tenha sido avaliado conforme nível III. 13

14 Durante o exercício de 2011 não houve mudanças na forma de mensuração de ativos ou passivos financeiros que implicassem em reclassificações de ativos e passivos financeiros entre os diferentes níveis de hierarquia de valor justo. c) Distribuição dos ativos e passivos financeiros por faixa de vencimento: A tabela a seguir apresenta a distribuição dos ativos e passivos financeiros segundo suas faixas de vencimento. Consolidado: a) Refere-se a parcelas vencidas há mais de 14 dias. b) Inclui caixa e disponibilidades em bancos, ações de companhia abertas e depósitos a vista sem data de vencimento. NOTA 6 - CAIXA E DISPONIBILIDADES EM BANCOS O valor desta rubrica é composto por: 14

Refere-se a parcelas vencidas há mais de 14 dias.")

15 NOTA 7 - INSTRUMENTOS FINANCEIROS DERIVATIVOS (CONSOLIDADO) Em consequência ao crescente nível de sofisticação dos produtos financeiros utilizados pelo mercado, houve uma crescente demanda por instrumentos financeiros derivativos para administração dos riscos envolvidos, em função das variações em taxas de juros, câmbio e preços de ativos. Desta forma, o Banco Alfa de Investimento S.A. e suas controladas participam de operações envolvendo instrumentos financeiros derivativos tanto para atender as necessidades de seus clientes como na execução de sua política de gestão de riscos. Tal política baseia-se na utilização de instrumentos financeiros derivativos como forma de minimizar os riscos resultantes das variações em taxas de juros, câmbio e preços de ativos contidos nos instrumentos financeiros em operações comerciais e financeiras, podendo-se valer, excepcionalmente, destas operações para a geração de lucro, desde que dentro dos limites de exposição aprovados para o Banco e com a autorização do Diretor de Tesouraria. Para comercializar instrumentos financeiros derivativos com os clientes é necessária a existência de limites de crédito previamente aprovados e tais operações são neutralizadas de forma a eliminar eventuais riscos trazidos para o Banco Alfa de Investimento S.A e suas controladas. Os principais fatores de risco dos instrumentos financeiros derivativos assumidos até eram relacionados a taxas pré-fixadas e taxas de câmbio e todas as operações foram efetuadas para neutralizar exposições com outros instrumentos financeiros da carteira. Portanto, na referida data base não haviam instrumentos financeiros derivativos com outros objetivos que não fossem para proteção patrimonial. Os instrumentos financeiros derivativos são representados por operações de contratos futuros, a termo, opções e de swap, registrados na BM&FBOVESPA S.A. ou na CETIP S.A. Balcão Organizado de Ativos e Derivativos e na Companhia Brasileira de Liquidação e Custódia (CBLC), envolvendo taxas pré-fixadas, mercado interfinanceiro (DI), variação cambial ou índice de preços e correspondiam somente a operações para proteção patrimonial. Esses instrumentos financeiros derivativos têm seus valores registrados em contas de compensação e os ajustes/diferenciais em contas patrimoniais. Abaixo, composição dessa carteira por tipo de instrumento indexador, demonstrada pelo seu valor de custo, referencial e de mercado. Para apuração dos preços de mercado destes contratos foram utilizadas as taxas médias praticadas para operações com prazo e indexadores similares na data do balanço, conforme divulgações da BM&FBOVESPA S.A. a) Instrumentos Financeiros Derivativos 15

16 b) Instrumentos Financeiros Derivativos para negociação c) Instrumentos Financeiros Derivativos para hedge de valor justo 1) Contabilidade de Hedge: A administração do Banco Alfa de Investimento S.A e suas controladas adota a política de proteger operações ativas pré-fixadas em consonância com suas políticas de gestão de riscos, levando em consideração as taxas de captação praticadas. Estas operações de hedge são realizadas na controlada Alfa Arrendamento Mercantil S.A. segundo o IAS 39, que exige documentação inicial e retrospectiva da estratégia de hedge e avaliação periódica de efetividade do hedge, com o registro a valor justo tanto do instrumento financeiro derivativo como dos itens objeto de hedge, considerando tratar-se de uma operação de hedge de valor justo. d) Os seguintes valores a receber (ativo) e a pagar (passivo) foram registrados em contas patrimoniais sob o título Instrumentos Financeiros Derivativos : 16

17 NOTA 8 CRÉDITOS DE OPERAÇÕES COM SEGUROS E RESSEGUROS NOTA 9 DESPESAS DE RESSEGURO E RETROCESSÕES DIFERIDOS (CONSOLIDADO) NOTA 10 -OPERAÇÕES DE CRÉDITO E ADIANTAMENTOS A INSTITUIÇÕES FINANCEIRAS (CONSOLIDADO) Composição de operações de crédito e adiantamentos a instituições financeiras: O saldo da rubrica é composto por: 17

18 NOTA 11 - OPERAÇÕES DE CRÉDITO E ADIANTAMENTOS A CLIENTES (CONSOLIDADO) Composição do saldo de operações de crédito e adiantamentos a clientes: O saldo da rubrica é composto por: Nota 12- TÍTULOS PARA INVESTIMENTO Composição dos títulos de investimento: O valor desta rubrica é composto por: 18

19 19

20 NOTA 13 INVESTIMENTOS EM CONTROLADAS E COLIGADAS. O saldo remanescente de investimento do Banco Alfa de Investimento S.A. e Financeira Alfa S.A.,no consolidado, é proveniente de participação indireta através da Corumbal Participações e Administração Ltda. Os valores do Ativo Total, Passivo e Patrimônio Líquido dessas empresas em 31/03/2012 eram: Empresas Ativo total Passivo Patrimônio Liquido Banco Alfa de Investimento S.A Financeira Alfa S.A. C. F.I NOTA 14- ATIVOS TANGÍVEIS - CONSOLIDADO Composição dos ativos tangíveis: O valor desta rubrica é composto por: NOTA 15- ATIVOS INTANGÍVEIS (CONSOLIDADO) Composição dos ativos intangíveis: O valor desta rubrica é composto por: 20

Composição dos ativos")

Demonstrações Contábeis Consolidadas de 2011 em IFRS

Demonstrações Contábeis Consolidadas de 2011 em IFRS BANESTES S.A. - Banco do Estado do Espírito Santo 1 ÍNDICE DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS EM IFRS 1. BALANÇO PATRIMONIAL CONSOLIDADO 2. DEMONSTRAÇÃO

Demonstrações Contábeis Consolidadas de 2011 em IFRS BANESTES S.A. - Banco do Estado do Espírito Santo 1 ÍNDICE DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS EM IFRS 1. BALANÇO PATRIMONIAL CONSOLIDADO 2. DEMONSTRAÇÃO

Zurich Minas Brasil Seguros S.A. Demonstrações financeiras individuais em 30 de junho de 2012 e relatório dos auditores independentes

Demonstrações financeiras individuais em 30 de junho de 2012 e relatório dos auditores independentes Relatório da administração Senhores acionistas: Atendendo às disposições legais e estatutárias, submetemos

Demonstrações financeiras individuais em 30 de junho de 2012 e relatório dos auditores independentes Relatório da administração Senhores acionistas: Atendendo às disposições legais e estatutárias, submetemos

Demonstrações Financeiras Consolidadas

Demonstrações Financeiras Consolidadas 31 de dezembro de 2010. 1 Página Índice Relatório dos auditores independentes...3 Balanço Patrimonial Consolidado...5 Ouvidoria Demonstrações Financeiras Consolidadas

Demonstrações Financeiras Consolidadas 31 de dezembro de 2010. 1 Página Índice Relatório dos auditores independentes...3 Balanço Patrimonial Consolidado...5 Ouvidoria Demonstrações Financeiras Consolidadas

Relatório dos Auditores Independentes... 3. Relatório do Comitê de Auditoria... 4. Demonstração Consolidada do Resultado... 5

Demonstrações Contábeis Consolidadas de acordo com as Normas internacionais de relatório financeiro (IFRS) emitidas pelo International Accounting Standards Board - IASB Bradesco 1 Sumário oação de Relatóriosca

Demonstrações Contábeis Consolidadas de acordo com as Normas internacionais de relatório financeiro (IFRS) emitidas pelo International Accounting Standards Board - IASB Bradesco 1 Sumário oação de Relatóriosca

Notas explicativas da administração às demonstrações financeiras em 31 de dezembro de 2013

Índice Balanço patrimonial...3 Demonstração do resultado...4 Demonstração do resultado abrangente...5 Demonstração das mutações do patrimônio líquido...6 Demonstração dos fluxos de caixa...7 Demonstração

Índice Balanço patrimonial...3 Demonstração do resultado...4 Demonstração do resultado abrangente...5 Demonstração das mutações do patrimônio líquido...6 Demonstração dos fluxos de caixa...7 Demonstração

Austral Resseguradora S.A. 30 de junho de 2011 com Relatório dos Auditores Independentes sobre as. Demonstrações Financeiras Intermediárias

Demonstrações Financeiras Intermediárias Austral Resseguradora S.A. com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Intermediárias Demonstrações financeiras Intermediárias

Demonstrações Financeiras Intermediárias Austral Resseguradora S.A. com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Intermediárias Demonstrações financeiras Intermediárias

TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES AO EXERCÍCIO DE 2008

RELATÓRIO DE AUDITORÍA, DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO DA TELEFÓNICA, S.A. CORRESPONDENTES AO EXERCÍCIO DE 2008 TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES

RELATÓRIO DE AUDITORÍA, DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO DA TELEFÓNICA, S.A. CORRESPONDENTES AO EXERCÍCIO DE 2008 TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES

BR Towers SPE1 S.A. Demonstrações financeiras em 30 de junho de 2013 e relatório dos auditores independentes

Demonstrações financeiras em 30 de junho de 2013 e relatório dos auditores independentes Demonstração do resultado Seis meses findos em 30 de junho de 2013 Exercício findo em 31 de dezembro de 2012

Demonstrações financeiras em 30 de junho de 2013 e relatório dos auditores independentes Demonstração do resultado Seis meses findos em 30 de junho de 2013 Exercício findo em 31 de dezembro de 2012

CONSÓRCIO ALFA DE ADMINISTRAÇÃO S.A. Sociedade Anônima de Capital Aberto CNPJ N.º / Alameda Santos, n.º São Paulo - S.P.

CONSÓRCIO ALFA DE ADMINISTRAÇÃO S.A. Sociedade Anônima de Capital Aberto CNPJ N.º 17.193.806/0001-46 Alameda Santos, n.º 466 - São Paulo - S.P. RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Temos o prazer

CONSÓRCIO ALFA DE ADMINISTRAÇÃO S.A. Sociedade Anônima de Capital Aberto CNPJ N.º 17.193.806/0001-46 Alameda Santos, n.º 466 - São Paulo - S.P. RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Temos o prazer

CONSÓRCIO ALFA DE ADMINISTRAÇÃO S.A. Sociedade Anônima de Capital Aberto CNPJ N.º / Alameda Santos, n.º São Paulo - S.P.

CONSÓRCIO ALFA DE ADMINISTRAÇÃO S.A. Sociedade Anônima de Capital Aberto CNPJ N.º 17.193.806/0001-46 Alameda Santos, n.º 466 - São Paulo - S.P. RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Temos o prazer

CONSÓRCIO ALFA DE ADMINISTRAÇÃO S.A. Sociedade Anônima de Capital Aberto CNPJ N.º 17.193.806/0001-46 Alameda Santos, n.º 466 - São Paulo - S.P. RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Temos o prazer

Lumina Resíduos Industriais S.A. Relatório dos auditores independentes sobre as demonstrações financeiras em 31 de dezembro de 2010

Relatório dos auditores independentes sobre as demonstrações financeiras em de 2010 Balanços patrimoniais Em milhares de reais Ativo Nota explicativa 31 de dezembro de 2010 31 de dezembro 1º de janeiro

Relatório dos auditores independentes sobre as demonstrações financeiras em de 2010 Balanços patrimoniais Em milhares de reais Ativo Nota explicativa 31 de dezembro de 2010 31 de dezembro 1º de janeiro

Biosev Bioenergia S.A.

Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Março de 2014 e Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Deloitte Touche Tohmatsu

Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Março de 2014 e Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Deloitte Touche Tohmatsu

Provisões Técnicas (obrigações com segurados) geram Ativos Garantidores (bens para cobrir provisões) Teste de Adequação de Passivos (TAP)

geram Ativos Garantidores (bens para cobrir provisões) Teste de Adequação de Passivos (TAP)") FEA- USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0550 - Contabilidade e Análise de Balanços de Seguradoras TEMA 2: Outros Eventos e Transações de uma seguradora Parte 4 Normas prudenciais

FEA- USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0550 - Contabilidade e Análise de Balanços de Seguradoras TEMA 2: Outros Eventos e Transações de uma seguradora Parte 4 Normas prudenciais

DIRETORIA. CONSELHO DE ADMINISTRAÇÃO Paulo Guilherme Monteiro Lobato Ribeiro (Presidente) Luiz Alves Paes de Barros Waldir de Campos Andrade

Luiz Alves Paes de Barros Waldir de Campos Andrade") ALFA HOLDINGS S.A. Sociedade Anônima de Capital Aberto CNPJ N.º 17.167.396/0001-69 Alameda Santos, n.º 466 - São Paulo - S.P. RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Temos o prazer de submeter

ALFA HOLDINGS S.A. Sociedade Anônima de Capital Aberto CNPJ N.º 17.167.396/0001-69 Alameda Santos, n.º 466 - São Paulo - S.P. RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Temos o prazer de submeter

Banco Santander, S.A. e empresas que compõem o Grupo Santander

Banco Santander, S.A. e empresas que compõem o Grupo Santander Demonstrações Financeiras Consolidadas correspondentes ao exercício anual findo em 31 de dezembro de 2014, juntamente com o Relatório de Auditoria

Banco Santander, S.A. e empresas que compõem o Grupo Santander Demonstrações Financeiras Consolidadas correspondentes ao exercício anual findo em 31 de dezembro de 2014, juntamente com o Relatório de Auditoria

DIÁRIO COMÉRCIO INDÚSTRIA & SERVIÇOS SEXTA-FEIRA, 20 DE MARÇO DE

DIÁRIO COMÉRCIO INDÚSTRIA & SERVIÇOS SEXTA-FEIRA, 20 DE MARÇO DE 20 1 5 57 Senhores Acionistas, Temos o prazer de submeter à apreciação de V.Sas. as Demonstrações Financeiras individuais e consolidadas

DIÁRIO COMÉRCIO INDÚSTRIA & SERVIÇOS SEXTA-FEIRA, 20 DE MARÇO DE 20 1 5 57 Senhores Acionistas, Temos o prazer de submeter à apreciação de V.Sas. as Demonstrações Financeiras individuais e consolidadas

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS EM IFRS 31 DE DEZEMBRO DE 2014 E 2013

BANCO ALFA DE INVESTIMENTO S.A. C.N.P.J. 60.770.336/0001-65 - CARTA PATENTE Nº 1461/1966 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO-SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

BANCO ALFA DE INVESTIMENTO S.A. C.N.P.J. 60.770.336/0001-65 - CARTA PATENTE Nº 1461/1966 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO-SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

Patrimônio líquido 90.676 64.767 Capital social 110.120 86.961 Aumento de capital em aprovação 19.330 Prejuízos acumulados (38.774) (22.

(22.") terça-feira, 26 de fevereiro de 2013 Diário Oficial Empresarial São Paulo, 123 (36) 119 Aos Acionistas, Submetemos à apreciação de V.Sas., o Relatório da Administração e as demonstrações financeiras da,

terça-feira, 26 de fevereiro de 2013 Diário Oficial Empresarial São Paulo, 123 (36) 119 Aos Acionistas, Submetemos à apreciação de V.Sas., o Relatório da Administração e as demonstrações financeiras da,

34 São Paulo, 127 (51) Diário Oficial Empresarial sexta-feira, 17 de março de 2017

Diário Oficial Empresarial sexta-feira, 17 de março de 2017") 34 São Paulo, 127 (51) Diário Oficial Empresarial sexta-feira, 17 de março de 2017 Senhores Acionistas, Temos o prazer de submeter à apreciação de V.Sas. as Demonstrações Financeiras individuais e consolidadas

34 São Paulo, 127 (51) Diário Oficial Empresarial sexta-feira, 17 de março de 2017 Senhores Acionistas, Temos o prazer de submeter à apreciação de V.Sas. as Demonstrações Financeiras individuais e consolidadas

Financeira Alfa S.A. C.F.I. Demonstrações financeiras em IFRS

Financeira Alfa S.A. C.F.I. Demonstrações financeiras em IFRS Exercícios findos em 31 de dezembro de 2015 e 2014 1 Conteúdo Balanço Patrimonial Demonstração do Resultado Demonstração do Resultado Abrangente

Financeira Alfa S.A. C.F.I. Demonstrações financeiras em IFRS Exercícios findos em 31 de dezembro de 2015 e 2014 1 Conteúdo Balanço Patrimonial Demonstração do Resultado Demonstração do Resultado Abrangente

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

Demonstrações financeiras em 31 de dezembro de 2014 e de 2013

(Companhia em fase pré-operacional) KPDS 113063 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstração de resultado 6 Demonstração do resultado

(Companhia em fase pré-operacional) KPDS 113063 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstração de resultado 6 Demonstração do resultado

Unidade II. No ativo, a disposição das contas obedece ao grau decrescente de liquidez dos elementos nelas registrados.

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS EM IFRS 31 DE DEZEMBRO DE 2011

BANCO ALFA DE INVESTIMENTO S.A. C.N.P.J. 60.770.336/0001-65 - CARTA PATENTE Nº 1461/1966 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO-SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

BANCO ALFA DE INVESTIMENTO S.A. C.N.P.J. 60.770.336/0001-65 - CARTA PATENTE Nº 1461/1966 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO-SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

Banco Alfa de Investimento S.A. Demonstrações Financeiras Consolidadas em IFRS 31 de dezembro de 2015 e 2014

Banco Alfa de Investimento S.A. Demonstrações Financeiras Consolidadas em IFRS 31 de dezembro de 2015 e 2014 1 Conteúdo Balanço Patrimonial Consolidado Demonstração Consolidada do Resultado Demonstração

Banco Alfa de Investimento S.A. Demonstrações Financeiras Consolidadas em IFRS 31 de dezembro de 2015 e 2014 1 Conteúdo Balanço Patrimonial Consolidado Demonstração Consolidada do Resultado Demonstração

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS EM IFRS 31 DE DEZEMBRO DE 2012

BANCO ALFA DE INVESTIMENTO S.A. C.N.P.J. 60.770.336/0001-65 - CARTA PATENTE Nº 1461/1966 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO-SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

BANCO ALFA DE INVESTIMENTO S.A. C.N.P.J. 60.770.336/0001-65 - CARTA PATENTE Nº 1461/1966 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO-SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

DEMONSTRAÇÕES FINANCEIRAS EM IFRS 31 DE DEZEMBRO DE 2011 E 2010

FINANCEIRA ALFA S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTOS C.N.P.J. 17.167.412/0001-13 - CARTA AUTORIZAÇÃO Nº 40 DE 04/03/1955 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO - SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO

FINANCEIRA ALFA S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTOS C.N.P.J. 17.167.412/0001-13 - CARTA AUTORIZAÇÃO Nº 40 DE 04/03/1955 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO - SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO

Companhia Distribuidora de Gás do Rio de Janeiro - CEG

Companhia Distribuidora de Gás Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil em 31 de dezembro de 2014 e relatório dos auditores independentes Balanços patrimoniais em

Companhia Distribuidora de Gás Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil em 31 de dezembro de 2014 e relatório dos auditores independentes Balanços patrimoniais em

NOTA EXPLICATIVA À INSTRUÇÃO CVM Nº 489, DE 14 DE JANEIRO DE 2011

Ref: Instrução CVM Nº 489, DE 14 DE JANEIRO DE 2011, que dispõe sobre a elaboração e divulgação das Demonstrações Financeiras dos Fundos de Investimento em Direitos Creditórios FIDC e dos Fundos de Investimento

Ref: Instrução CVM Nº 489, DE 14 DE JANEIRO DE 2011, que dispõe sobre a elaboração e divulgação das Demonstrações Financeiras dos Fundos de Investimento em Direitos Creditórios FIDC e dos Fundos de Investimento

DEMONSTRAÇÕES FINANCEIRAS EM IFRS 31 DE DEZEMBRO DE 2012 E 2011

FINANCEIRA ALFA S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTOS C.N.P.J. 17.167.412/0001-13 - CARTA AUTORIZAÇÃO Nº 40 DE 04/03/1955 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO - SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO

FINANCEIRA ALFA S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTOS C.N.P.J. 17.167.412/0001-13 - CARTA AUTORIZAÇÃO Nº 40 DE 04/03/1955 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO - SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO

DEMONSTRAÇÕES FINANCEIRAS EM IFRS 31 DE DEZEMBRO DE 2013 E 2012

FINANCEIRA ALFA S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTOS C.N.P.J. 17.167.412/0001-13 - CARTA AUTORIZAÇÃO Nº 40 DE 04/03/1955 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO - SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO

FINANCEIRA ALFA S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTOS C.N.P.J. 17.167.412/0001-13 - CARTA AUTORIZAÇÃO Nº 40 DE 04/03/1955 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO - SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO

BAlANçoS PAtRIMoNIAIS EM 31 DE DEzEMBRo DE 2012 E 2011 (Em milhares de reais) Reclassifi cado

Reclassifi cado") COMPANHIA ESPÍRITO SANTENSE DE SANEAMENTO - CESAN CNPJ: 28.151.363/0001-47 Em conformidade com as disposições legais e estatutárias, a Companhia Espírito Santense de Saneamento CESAN apresenta as Demonstrações

COMPANHIA ESPÍRITO SANTENSE DE SANEAMENTO - CESAN CNPJ: 28.151.363/0001-47 Em conformidade com as disposições legais e estatutárias, a Companhia Espírito Santense de Saneamento CESAN apresenta as Demonstrações

DEMONSTRAÇÕES FINANCEIRAS EM IFRS 31 DE DEZEMBRO DE 2014 E 2013

FINANCEIRA ALFA S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTOS C.N.P.J. 17.167.412/0001-13 - CARTA AUTORIZAÇÃO Nº 40 DE 04/03/1955 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO - SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO

FINANCEIRA ALFA S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTOS C.N.P.J. 17.167.412/0001-13 - CARTA AUTORIZAÇÃO Nº 40 DE 04/03/1955 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO - SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO

DEMONSTRAÇÕES FINANCEIRAS EM IFRS 31 DE DEZEMBRO DE 2010 E 2009

FINANCEIRA ALFA S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTOS C.N.P.J. 17.167.412/0001-13 - CARTA AUTORIZAÇÃO Nº 40 DE 04/03/1955 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO - SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO

FINANCEIRA ALFA S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTOS C.N.P.J. 17.167.412/0001-13 - CARTA AUTORIZAÇÃO Nº 40 DE 04/03/1955 SEDE: ALAMEDA SANTOS, 466 - SÃO PAULO - SP SOCIEDADE ANÔNIMA DE CAPITAL ABERTO

RESOLUÇÃO CNSP N o 89, de ANEXO.

Fls. 2 da RESOLUÇÃO CNSP N o 89, de 2002. RESOLUÇÃO CNSP N o 89, de 2002 - ANEXO. NORMAS PARA CONSTITUIÇÃO DAS PROVISÕES TÉCNICAS DAS SOCIEDADES SEGURADORAS, ENTIDADES ABERTAS DE PREVIDÊNCIA COMPLEMENTAR

Fls. 2 da RESOLUÇÃO CNSP N o 89, de 2002. RESOLUÇÃO CNSP N o 89, de 2002 - ANEXO. NORMAS PARA CONSTITUIÇÃO DAS PROVISÕES TÉCNICAS DAS SOCIEDADES SEGURADORAS, ENTIDADES ABERTAS DE PREVIDÊNCIA COMPLEMENTAR

ANÁLISE FINANCEIRA E DEMONSTRAÇÕES CONTÁBEIS 2012 ---

ANÁLISE FINANCEIRA E DEMONSTRAÇÕES CONTÁBEIS 2012 --- SUMÁRIO Análise Financeira 04 Resumo Econômico-Financeiro 06 Resultados s 07 Resultado por Área de Negócio 08 Demonstração do Valor Adicionado 08 Liquidez

ANÁLISE FINANCEIRA E DEMONSTRAÇÕES CONTÁBEIS 2012 --- SUMÁRIO Análise Financeira 04 Resumo Econômico-Financeiro 06 Resultados s 07 Resultado por Área de Negócio 08 Demonstração do Valor Adicionado 08 Liquidez

Demonstrações Financeiras Intermediárias Aeroportos Brasil - Viracopos S.A.

Demonstrações Financeiras Intermediárias Aeroportos Brasil - Viracopos S.A. Período de nove meses findo em 30 de setembro de 2012 com Relatório de Revisão dos Auditores Independentes Demonstrações financeiras

Demonstrações Financeiras Intermediárias Aeroportos Brasil - Viracopos S.A. Período de nove meses findo em 30 de setembro de 2012 com Relatório de Revisão dos Auditores Independentes Demonstrações financeiras

Ativas Data Center S.A.

Ativas Data Center S.A. Demonstrações financeiras referentes ao exercício findo em 31 de dezembro de 2015 e Relatório dos Auditores Independentes Deloitte Brasil Auditores Independentes Ltda. Demonstrações

Ativas Data Center S.A. Demonstrações financeiras referentes ao exercício findo em 31 de dezembro de 2015 e Relatório dos Auditores Independentes Deloitte Brasil Auditores Independentes Ltda. Demonstrações

Banco Santander, S.A. e empresas do Grupo Santander

Banco Santander, S.A. e empresas do Grupo Santander Demonstrações Financeiras Intermediárias Condensadas Consolidadas correspondentes ao trimestre findo em 31 de março de 2018 GRUPO SANTANDER BALANÇOS

Banco Santander, S.A. e empresas do Grupo Santander Demonstrações Financeiras Intermediárias Condensadas Consolidadas correspondentes ao trimestre findo em 31 de março de 2018 GRUPO SANTANDER BALANÇOS

RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES Aos Acionistas e Administradores da IESA Projetos, Equipamentos e Montagens S.A. Araraquara - SP Introdução Revisamos as informações contábeis intermediárias,

RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES Aos Acionistas e Administradores da IESA Projetos, Equipamentos e Montagens S.A. Araraquara - SP Introdução Revisamos as informações contábeis intermediárias,

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

PRONUNCIAMENTO TÉCNICO CPC 40 (R1) Instrumentos Financeiros: Evidenciação

Instrumentos Financeiros: Evidenciação") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 40 (R1) Instrumentos Financeiros: Evidenciação Índice Correlação às Normas Internacionais de Contabilidade IFRS 7 (IASB - BV 2011) Item OBJETIVO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 40 (R1) Instrumentos Financeiros: Evidenciação Índice Correlação às Normas Internacionais de Contabilidade IFRS 7 (IASB - BV 2011) Item OBJETIVO

2. APRESENTAÇÃO E ELABORAÇÃO DAS INFORMAÇÕES CONTÁBEIS Apresentação das informações contábeis intermediárias individuais

TEREOS INTERNACIONAL S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS INTERMEDIÁRIAS INDIVIDUAIS PARA O PERIODO DE NOVE MESES FINDO EM 31 DE DEZEMBRO DE 2014 (Valores expressos em milhões de reais

TEREOS INTERNACIONAL S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS INTERMEDIÁRIAS INDIVIDUAIS PARA O PERIODO DE NOVE MESES FINDO EM 31 DE DEZEMBRO DE 2014 (Valores expressos em milhões de reais

FUNDO DE POUPANÇA EM AÇÕES PPA VALORIS NOTAS À DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA E À DEMONSTRAÇÃO DE RESULTADOS EM 31 DE DEZEMBRO DE 2012

FUNDO DE POUPANÇA EM AÇÕES PPA VALORIS NOTAS À DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA E À DEMONSTRAÇÃO DE RESULTADOS EM 31 DE DEZEMBRO DE 2012 (Valores expressos em euros) INTRODUÇÃO O Fundo de Poupança em

FUNDO DE POUPANÇA EM AÇÕES PPA VALORIS NOTAS À DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA E À DEMONSTRAÇÃO DE RESULTADOS EM 31 DE DEZEMBRO DE 2012 (Valores expressos em euros) INTRODUÇÃO O Fundo de Poupança em

Prof. Esp. Salomão Soares

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 00121-0 BCO EST RIO GRANDE SUL SA 92.702.067/0001-96 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/2 INSTITUIÇÃO FINANCEIRA O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/2 INSTITUIÇÃO FINANCEIRA O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS

Em setembro de 2011, ocorreu a cisão parcial de 99,99% de seu patrimônio líquido.

NUMERAL 80 PARTICIPAÇÕES S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em milhares de reais - R$) 1. CONTEXTO OPERACIONAL

NUMERAL 80 PARTICIPAÇÕES S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em milhares de reais - R$) 1. CONTEXTO OPERACIONAL

Demonstrações Financeiras da Controladora e Consolidadas. BHG S.A. - Brazil Hospitality Group

Demonstrações Financeiras da Controladora e Consolidadas BHG S.A. - Brazil Hospitality Group com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Demonstrações financeiras da controladora

Demonstrações Financeiras da Controladora e Consolidadas BHG S.A. - Brazil Hospitality Group com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Demonstrações financeiras da controladora

As principais práticas contábeis aplicadas na preparação destas demonstrações contábeis estão definidas a seguir.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS - Em milhares de reais R$ 1. CONTEXTO OPERACIONAL A RIO IACO PARTICIPAÇÕES S/A., resultado da transformação da Sociedade Fibracred Promotora de Vendas & Negócios

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS - Em milhares de reais R$ 1. CONTEXTO OPERACIONAL A RIO IACO PARTICIPAÇÕES S/A., resultado da transformação da Sociedade Fibracred Promotora de Vendas & Negócios

RJCP EQUITY S.A Notas explicativas de 30 de junho de 2012 e 31 de março de 2012 (Em Reais)

") RJCP EQUITY S.A Notas explicativas de 30 de junho de 2012 e 31 de março de 2012 (Em Reais) 1. Contexto operacional A Companhia ( Sociedade ) foi constituída em 09 de agosto de 2006, com seu estatuto social

RJCP EQUITY S.A Notas explicativas de 30 de junho de 2012 e 31 de março de 2012 (Em Reais) 1. Contexto operacional A Companhia ( Sociedade ) foi constituída em 09 de agosto de 2006, com seu estatuto social

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Fluxo de Caixa Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Fluxo de Caixa Parte 2 Prof. Cláudio Alves Segundo o CPC 03, a apresentação da demonstração dos fluxos de caixa se assemelha bastante com a ditada

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Fluxo de Caixa Parte 2 Prof. Cláudio Alves Segundo o CPC 03, a apresentação da demonstração dos fluxos de caixa se assemelha bastante com a ditada

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

ARRENDAMENTO MERCANTIL Aspectos Contábeis

ARRENDAMENTO MERCANTIL Aspectos Contábeis Sumário 1. Introdução 2. Conceitos 2.1 - Modalidades de Arrendamento 3. Avaliação Dos Componentes Patrimoniais 3.1 - Arrendamento Mercantil Financeiro Nas Entidades