ANÁLISE DE LIQUIDEZ E CAPITAL DE GIRO. Prof. Ricardo Ferro Tavares www: financetraining.com.br rftavares@uol.com.br

|

|

|

- Maria de Lourdes Beppler Graça

- 8 Há anos

- Visualizações:

Transcrição

1 ANÁLISE DE LIQUIDEZ E CAPITAL DE GIRO Prof. Ricardo Ferro Tavares www: financetraining.com.br rftavares@uol.com.br

2 SUMÁRIO 1. Pontos Indicativos de Riscos. 2. Pontos Indicativos de Riscos Econômico e Financeiro. 3. Principais Causas de Insolvência de Empresas. 4. Análise da Estrutura de Capital, Grau de Liquidez e Capital de Giro. 5. Análise da Estrutura de Capital, Grau de Liquidez e Capital de Giro. 6. Análise da Estrutura de Capital, Grau de Liquidez e Capital de Giro. 7. Análise da Estrutura de Capital, Grau de Liquidez e Capital de Giro. 8. Análise do Grau de Sincronismo de Caixa. 9. Cálculo do Prazo Médio Ponderado. 10. Análises de Balanço e Resultados. 2

3 1. Pontos Indicativos de Riscos 3

4 2. Pontos Indicativos de Riscos Econômico e Financeiro AUMENTO DE CUSTOS VARIÁVEIS DE PRODUÇÃO AUMENTO ACENTUADO DE CAPITAL DE TERCEIROS REDUÇÃO DA MARGEM DE CONTRIBUIÇÃO REDUÇÃO DO GRAU DE LIQUIDEZ E VOLUME DE C.GIRO AUMENTO DAS DESPESAS VARIÁVEIS DE VENDAS AUMENTO NO GRAU DE LIQUIDEZ DE CLIENTES AUMENTO SIGNIFICATIVO DE CUSTOS FIXOS AUMENTO ACENTUADO DE DESP.FINANCEIRAS 4

5 3. Principais Causas de Insolvência de Empresas PROBLEMAS DE GERÊNCIA Problemas de qualidade gerencial dado a falha nos critérios de seleção e falta de treinamento. PROBLEMAS DE ESTRUTURA DE CAPITAL Estrutura inadequada de capital. Dificuldade de financiamento de capital de giro. PRINCIPAIS CAUSAS DE INSOLVÊNCIA DE EMPRESAS PROBLEMAS DE QUEDA NAS VENDAS Queda nas vendas. Aumento competição, inovação tecnológica, mudanças de hábitos e problemas econômicos e sociais. 5

6 4. Análise da Estrutura de Capital, Grau de Liquidez e Capital de Giro ATIVO BALANÇO PATRIMONIAL PASSIVO ATIVO CIRCULANTE REALIZÁVEL A LONGO PRAZO ATIVO PERMANENTE TOTAL DO ATIVO CAPITAL DE GIRO = AC PC = (OU CAPITAL CIRCULANTE LÍQUIDO) PASSIVO CIRCULANTE EXIGÍVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO TOTAL DO PASSIVO LIQUIDEZ CORRENTE = AC : PC = 1,14 (CONCEITO DE LIQUIDEZ) 6

7 5. Análise da Estrutura de Capital, Grau de Liquidez e Capital de Giro ATIVO BALANÇO PATRIMONIAL PASSIVO ATIVO CIRCULANTE REALIZÁVEL A LONGO PRAZO ATIVO PERMANENTE TOTAL DO ATIVO CAPITAL DE GIRO = AC PC = ( ) (OU CAPITAL CIRCULANTE LÍQUIDO) PASSIVO CIRCULANTE EXIGÍVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO TOTAL DO PASSIVO LIQUIDEZ CORRENTE = AC : PC = 0,76 (CONCEITO DE LIQUIDEZ) 7

8 6. Análise da Estrutura de Capital, Grau de Liquidez e Capital de Giro * CAPITAL DE GIRO DE CARÁTER VARIÁVEL * Para Atendimento de Necessidades Temporárias. * Pode ser Financiado com Recursos à Curto Prazo. * CAPITAL DE GIRO DE CARÁTER PERMANENTE * Para Atendimento de Necessidades Permanentes. * Deve ser Financiado com Recursos a Longo Prazo ou Patrimônio Líquido. 8

9 7. Análise da Estrutura de Capital, Grau de Liquidez e Capital de Giro ANÁLISE DA NECESSIDADE DE CAPITAL DE GIRO NECESSIDADE DE CAPITAL DE GIRO VARIÁVEL ENVOLVE ASPECTOS DE CURTO PRAZO DESCONTO DE DUPLICATAS, DESCONTO DE CHEQUES, FORNECEDORES, ETC. EXIGE MAIOR ATENÇÃO DA GERÊNCIA FINANCEIRA NECESSIDADE DE CAPITAL DE GIRO PERMANENTE ENVOLVE ASPECTOS DE LONGO PRAZO INTEGRALIZAÇÃO DE CAPITAL, DEBÊNTURES, DESMOBILIZAÇÃO, EMPRÉSTIMOS A LONGO PRAZO EXIGE ATENÇÃO DOS SÓCIOS OU ACIONISTAS GERÊNCIA FINANCEIRA SÓCIOS OU ACIONISTAS 9

10 8. Análise do Grau de Sincronismo de Caixa 10

11 9. Cálculo do Prazo Médio Ponderado CÁLCULO DOS PRAZOS MÉDIO ARITMÉTICO E PONDERADO DESCRIÇÃO VALOR EM R$ 1.000,00 FINANCIADO A MULTIPLICADO POR NÚMERO DE PARCELAS MENSAIS B RESULTADO DE FÓRMULA MATEMÁTICA CLIENTE A 100,00 X ,00 CLIENTE B 300,00 X ,00 CLIENTE C 800,00 X ,00 TOTAL 1.200,00 Dividido por TOTAL ,00 PRAZO PONDERADO PRAZO MÉDIO PONDERADO: RESULTADO DA MULTIPLICAÇÃO (A x B) DIVIDO PELA SOMATÓRIA DOS VALORES DOS EMPRÉSTIMOS EM A. 77,50 PRAZO ARITMÉTICO PRAZO MÉDIO ARITMÉTICO: RESULTADO DA SOMA ARITMÉTICA DE ( ) DIVIDIDO POR TRÊS. 180/3 = 60 11

DIVIDO PELA SOMATÓRIA DOS VALORES DOS EMPRÉSTIMOS EM A.")

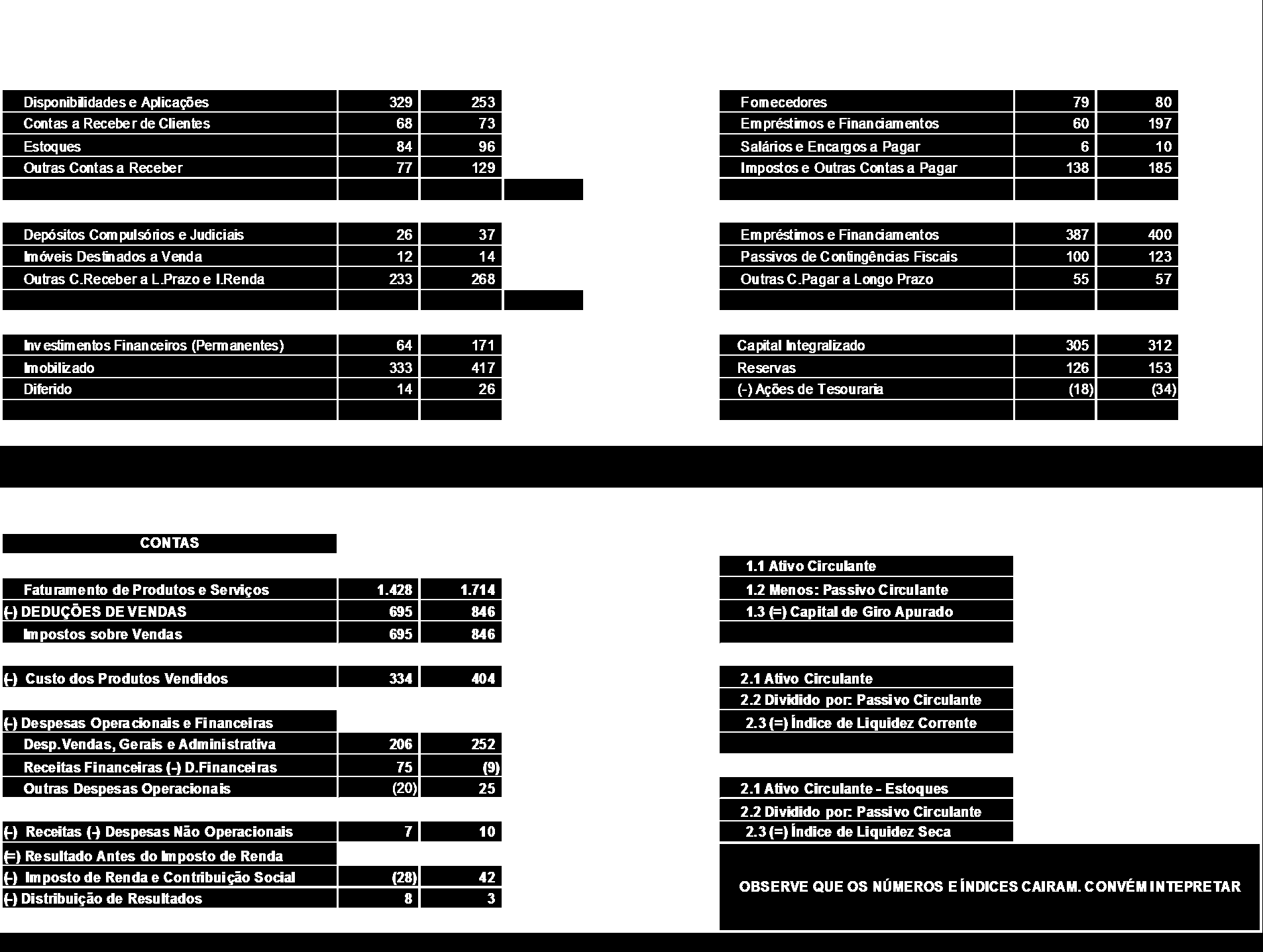

12 10. Análise de Balanço e Resultados Composição Vertical e Evolução Horizontal 12

13 10. Análise de Balanço e Resultados Composição Vertical e Evolução Horizontal 13

14 10. Análise de Balanço e Resultados Composição Vertical e Evolução Horizontal 14

15 10. Análise de Balanço e Resultados Índices de Análise de Balanço 15

16 16

17 Agradecimento: Grato a todos pela atenção Prof. Ricardo Ferro Tavares rftavares@uol.com.br site: 17

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

Basicamente, o relatório de fluxo de caixa deve ser segmentado em três grandes áreas:

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

") Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

ESTRUTURA DO BALANÇO PATRIMONIAL

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Análise Horizontal. Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração

Análise Horizontal Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração será designado pelo número-índice 100. Será verificada a tendência do item a partir de sua variação,

Análise Horizontal Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração será designado pelo número-índice 100. Será verificada a tendência do item a partir de sua variação,

Prefácio, xvii. Parte I Ambiente da Análise Financeira, 1

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

Correção da Prova. Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

Conteúdo. Fundamento da Contabilidade. Prof. Adilson C. Bassan

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

MINICURSO GESTÃO FINANCEIRA DE EMPRESA

MINICURSO GESTÃO FINANCEIRA DE EMPRESA Prof. Alberto P. Trez JORNADA CIENTÍFICA DE 2014 CONTEÚDOS 1. Sócios da empresa: participação e ganhos 2. Capital Investido na empresa: fixo e de giro 3. Alocação

MINICURSO GESTÃO FINANCEIRA DE EMPRESA Prof. Alberto P. Trez JORNADA CIENTÍFICA DE 2014 CONTEÚDOS 1. Sócios da empresa: participação e ganhos 2. Capital Investido na empresa: fixo e de giro 3. Alocação

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES BALANÇO PATRIMONIAL: é a representação quantitativa do patrimônio de uma entidade. REPRESENTAÇÃO GRÁFICA DO BALANÇO PATRIMONIAL ATIVO

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES BALANÇO PATRIMONIAL: é a representação quantitativa do patrimônio de uma entidade. REPRESENTAÇÃO GRÁFICA DO BALANÇO PATRIMONIAL ATIVO

COMO ELABORAR UMA DEMONSTRAÇÃO DE RESULTADOS POR UNIDADE DE NEGÓCIO

COMO ELABORAR UMA DEMONSTRAÇÃO DE RESULTADOS POR A Separação dos Ativos A Separação das Receitas e Custos A Consideração do Custo do Capital O Cálculo do EVA (Economic Value Added) O Rateio dos Custos

COMO ELABORAR UMA DEMONSTRAÇÃO DE RESULTADOS POR A Separação dos Ativos A Separação das Receitas e Custos A Consideração do Custo do Capital O Cálculo do EVA (Economic Value Added) O Rateio dos Custos

Interpretando a Variação da Necessidade de Capital de Giro

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Índices econômico Financeiros

Índices econômico Financeiros ADMNISTRAÇÃO Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com Objetivos da aula Apresentar a importância de calcular os indicadores financeiros em uma empresa.

Índices econômico Financeiros ADMNISTRAÇÃO Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com Objetivos da aula Apresentar a importância de calcular os indicadores financeiros em uma empresa.

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS Prof. Herbert Kimura INTRODUÇÃO À ANÁLISE DE BALANÇOS CONTEXTUALIZAÇÃO Prof. Herbert Kimura INFORMAÇÕES Interna Externa Armazenagem Contábil! Relatórios contábeis

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS Prof. Herbert Kimura INTRODUÇÃO À ANÁLISE DE BALANÇOS CONTEXTUALIZAÇÃO Prof. Herbert Kimura INFORMAÇÕES Interna Externa Armazenagem Contábil! Relatórios contábeis

Prefácio à 3ª edição, xiii Apresentação, xv. Parte I - Introdução, 1

Prefácio à 3ª edição, xiii Apresentação, xv Parte I - Introdução, 1 1 Conceitos Introdutórios, 3 1.1 Conceitos, 3 1.2 Objetivos da Análise das Demonstrações Contábeis, 5 1.3 Usuários da Análise das Demonstrações

Prefácio à 3ª edição, xiii Apresentação, xv Parte I - Introdução, 1 1 Conceitos Introdutórios, 3 1.1 Conceitos, 3 1.2 Objetivos da Análise das Demonstrações Contábeis, 5 1.3 Usuários da Análise das Demonstrações

SUCESSO EM ALGUMAS EM OUTRAS... XXXXX. Salário para boa condição de vida. Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

CNPJ 47.902.648/0001-17. CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

Gestão Capital de Giro

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

AVALIANDO SE O CRÉDITO É PROBLEMA OU SOLUÇÃO

AVALIANDO SE O CRÉDITO É PROBLEMA OU SOLUÇÃO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Objetivos Orientar os empreendedores sobre a importância da permanente gestão empresarial e sua direta

AVALIANDO SE O CRÉDITO É PROBLEMA OU SOLUÇÃO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Objetivos Orientar os empreendedores sobre a importância da permanente gestão empresarial e sua direta

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

Aula 2 Contextualização

Planejamento Financeiro Aula 2 Contextualização Profa. Claudia Abramczuk Definição da quantidade de capital para investimento Movimentações financeiras constituem o patrimônio da empresa O bom planejamento

Planejamento Financeiro Aula 2 Contextualização Profa. Claudia Abramczuk Definição da quantidade de capital para investimento Movimentações financeiras constituem o patrimônio da empresa O bom planejamento

Ao se analisar o comportamento do fluxo de recursos provenientes das operações mercantis das empresas, é possível retratar tal como a figura a seguir:

Modelo Fleuriet Ao se analisar o comportamento do fluxo de recursos provenientes das operações mercantis das empresas, é possível retratar tal como a figura a seguir: COMPRAS PRODUÇÃO E ESTOCAGEM CAIXA

Modelo Fleuriet Ao se analisar o comportamento do fluxo de recursos provenientes das operações mercantis das empresas, é possível retratar tal como a figura a seguir: COMPRAS PRODUÇÃO E ESTOCAGEM CAIXA

ANÁLISE DO GERENCIAMENTO DO CAPITAL DE GIRO E DA NECESSIDADE DE CAPITAL DE GIRO NA GESTÃO DOS NEGÓCIOS UM ESTUDO APLICADO NA EMPRESA VIVO S/A.

ANÁLISE DO GERENCIAMENTO DO CAPITAL DE GIRO E DA NECESSIDADE DE CAPITAL DE GIRO NA GESTÃO DOS NEGÓCIOS UM ESTUDO APLICADO NA EMPRESA VIVO S/A. KOMATSU, Solange Akemy (TCC Ciências Contábeis) FECILCAM,

ANÁLISE DO GERENCIAMENTO DO CAPITAL DE GIRO E DA NECESSIDADE DE CAPITAL DE GIRO NA GESTÃO DOS NEGÓCIOS UM ESTUDO APLICADO NA EMPRESA VIVO S/A. KOMATSU, Solange Akemy (TCC Ciências Contábeis) FECILCAM,

DETERMINAÇÃO DO CAPITAL DE GIRO

DETERMINAÇÃO DO CAPITAL DE GIRO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL Custo financeiro alto. Concorrência e Competitividade dificultando o giro dos estoques. Consumidor exigindo

DETERMINAÇÃO DO CAPITAL DE GIRO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL Custo financeiro alto. Concorrência e Competitividade dificultando o giro dos estoques. Consumidor exigindo

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

CONTABILIDADE APLICADA AO DIREITO 1º SEMESTRE DE 2014

CONTABILIDADE APLICADA AO DIREITO 1º SEMESTRE DE 2014 Programa de Pós-Graduação Lato Sensu da DIREITO GV (GVlaw) FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu início a suas atividades em

CONTABILIDADE APLICADA AO DIREITO 1º SEMESTRE DE 2014 Programa de Pós-Graduação Lato Sensu da DIREITO GV (GVlaw) FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu início a suas atividades em

Guia Técnica Análise Financeira

Guia Técnica Análise Financeira Sertras Março 2015 Av. Paisagista José Silva de Azevedo Neto 200 bl. 4, sala 104, Barra da Tijuca, Rio de 1.- Índice 1.- Índice...2 2.- Introdução...3 3.- Procedimento Geral...4

Guia Técnica Análise Financeira Sertras Março 2015 Av. Paisagista José Silva de Azevedo Neto 200 bl. 4, sala 104, Barra da Tijuca, Rio de 1.- Índice 1.- Índice...2 2.- Introdução...3 3.- Procedimento Geral...4

Análise Dinâmica do.capital de Giro

Análise Dinâmica do.capital de Giro Questões 12.1 O que são contas cíclicas do giro? Dê exemplos de contas ativas e passivas. 12.2 Desenvolva uma análise comparativa entre as medidas do capital circulante

Análise Dinâmica do.capital de Giro Questões 12.1 O que são contas cíclicas do giro? Dê exemplos de contas ativas e passivas. 12.2 Desenvolva uma análise comparativa entre as medidas do capital circulante

Administração do Caixa

Administração do Caixa 1- Introdução 2- O capital circulante 3- Políticas de gerenciamento do capital circulante 4- Gestão do Caixa 5- Gestão de recursos temporariamente ociosos - Títulos Negociáveis 6-

Administração do Caixa 1- Introdução 2- O capital circulante 3- Políticas de gerenciamento do capital circulante 4- Gestão do Caixa 5- Gestão de recursos temporariamente ociosos - Títulos Negociáveis 6-

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Logística Prof. Kleber dos Santos Ribeiro. Contabilidade. História. Contabilidade e Balanço Patrimonial

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Os valores totais do Ativo e do Patrimônio Líquido são, respectivamente,

Faculdade de Tecnologia SENAC Goiás Exercícios de Contabilidade Professora Niuza Adriane da Silva 1º A empresa XYZ adquire mercadorias para revenda, com promessa de pagamento em 3 parcelas iguais, sendo

Faculdade de Tecnologia SENAC Goiás Exercícios de Contabilidade Professora Niuza Adriane da Silva 1º A empresa XYZ adquire mercadorias para revenda, com promessa de pagamento em 3 parcelas iguais, sendo

APSP. Análise do Projeto do Sistema Produtivo. Aula 7. 22/8/2006 Por: Lucia Balsemão Furtado 1

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

Exercício Elaboração da DOAR e da DFC passo a passo

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

Balanço Patrimonial. Ativos e Passivos. Análise Financeira de Balanços 29/10/2012. Planejamento Financeiro Profa.: Elaine Silvia Pasquini

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Análise Financeira II

UNIVERSIDADE DE SÃO PAULO CAMPUS DE RIBEIRÃO PRETO FACULDADE DE ECONOMIA, ADM CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise Financeira II Análise Financeira Empresarial da empresa Marcopolo S.A.

UNIVERSIDADE DE SÃO PAULO CAMPUS DE RIBEIRÃO PRETO FACULDADE DE ECONOMIA, ADM CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise Financeira II Análise Financeira Empresarial da empresa Marcopolo S.A.

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

Administração Financeira a Curto Prazo

Administração Financeira a Curto Prazo Fundamentos de administração do Capital de Giro, Ciclo Operacional e Ciclo Financeiro. Administração de Caixa Considerações sobre o Capital de Giro A administração

Administração Financeira a Curto Prazo Fundamentos de administração do Capital de Giro, Ciclo Operacional e Ciclo Financeiro. Administração de Caixa Considerações sobre o Capital de Giro A administração

Métricas empresariais

Métricas empresariais 1 Índice 1. Lista de Indicadores Setoriais Pág. 4 2. Métricas de Marketing Geral Pág. 5. Métricas de Propaganda Pág. 4. Métricas de Promoção Pág. 7 5. Métricas de Distribuição Pág.

Métricas empresariais 1 Índice 1. Lista de Indicadores Setoriais Pág. 4 2. Métricas de Marketing Geral Pág. 5. Métricas de Propaganda Pág. 4. Métricas de Promoção Pág. 7 5. Métricas de Distribuição Pág.

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

Sumário. Parte 1 Contabilidade de Custos 1. Capítulo 1 Aspectos gerais 3

Sumário Parte 1 Contabilidade de Custos 1 Capítulo 1 Aspectos gerais 3 1 Áreas da Contabilidade 3 2 Contabilidade de Custos 3 3 Contabilidade de Serviços 4 4 Contabilidade Industrial 4 5 Campo de aplicação

Sumário Parte 1 Contabilidade de Custos 1 Capítulo 1 Aspectos gerais 3 1 Áreas da Contabilidade 3 2 Contabilidade de Custos 3 3 Contabilidade de Serviços 4 4 Contabilidade Industrial 4 5 Campo de aplicação

2ª edição Ampliada e Revisada. Capítulo 6 Grupo de contas do Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

ANÁLISE DE BALANÇO DAS SEGURADORAS. Contabilidade Atuarial 6º Período Curso de Ciências Contábeis

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

Demonstrativo do Fluxo de Caixa. Atividades operacionais Atividades de investimento Atividades de financiamento

Demonstrativo do Fluxo de Caixa Atividades operacionais Atividades de investimento Atividades de financiamento Fluxo de Caixa Caixa = caixa em espécie, dinheiro em banco e investimentos de curto prazo.

Demonstrativo do Fluxo de Caixa Atividades operacionais Atividades de investimento Atividades de financiamento Fluxo de Caixa Caixa = caixa em espécie, dinheiro em banco e investimentos de curto prazo.

OI S.A. (Atual denominação de Brasil Telecom S.A.) 8ª Emissão Pública de Debêntures

8ª Emissão Pública de Debêntures") OI S.A. (Atual denominação de Brasil Telecom S.A.) 8ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Oi S.A. (atual denominação de BRASIL TELECOM S.A.) 8ª Emissão

OI S.A. (Atual denominação de Brasil Telecom S.A.) 8ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Oi S.A. (atual denominação de BRASIL TELECOM S.A.) 8ª Emissão

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO. Isabele Cristine e Vivian Vasconcelos

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

DEMONSTRAÇÃO DO FLUXO DE CAIXA - DFC

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

12/09/13. } Conceitos:

Adriano Gonçalves de Araujo Ana Carolina Cezar Sales Fabíola Gomes Silva Magalhães Renato Domingos Arantes Silvia Cristina A. S. de Paula } Conceitos: Preço justo de uma ação; Valor estimado de um projeto

Adriano Gonçalves de Araujo Ana Carolina Cezar Sales Fabíola Gomes Silva Magalhães Renato Domingos Arantes Silvia Cristina A. S. de Paula } Conceitos: Preço justo de uma ação; Valor estimado de um projeto

CISÃO TOTAL Aspectos Contábeis

CISÃO TOTAL Aspectos Contábeis Sumário 1. Considerações Iniciais 2. Lançamentos Contábeis 1. CONSIDERAÇÕES INICIAIS Na Cisão Total, a patrimônio da sociedade cindida é integralmente vertido para as sociedades

CISÃO TOTAL Aspectos Contábeis Sumário 1. Considerações Iniciais 2. Lançamentos Contábeis 1. CONSIDERAÇÕES INICIAIS Na Cisão Total, a patrimônio da sociedade cindida é integralmente vertido para as sociedades

Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010

54 RELATÓRIO ANUAL GERDAU 2011 DEMONSTRAÇÕES FINANCEIRAS RESUMIDAS Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010 GERDAU S.A. e empresas controladas BALANÇOS PATRIMONIAIS CONSOLIDADOS

54 RELATÓRIO ANUAL GERDAU 2011 DEMONSTRAÇÕES FINANCEIRAS RESUMIDAS Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010 GERDAU S.A. e empresas controladas BALANÇOS PATRIMONIAIS CONSOLIDADOS

INSTRUMENTO DE APOIO GERENCIAL

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 10- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

Controles financeiros Edição de bolso

03 Controles financeiros Edição de bolso A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE-SP nas seguintes áreas: Organização Empresarial Finanças Marketing

03 Controles financeiros Edição de bolso A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE-SP nas seguintes áreas: Organização Empresarial Finanças Marketing

ANÁLISE DO SETOR DE TRANSPORTES

ANÁLISE DO SETOR DE TRANSPORTES Empresas do Setor de Concessionárias de Transportes AGConcessoes BGPar CCR Conc Rio Teresopolis Concepa Econorte Ecosul Ecovias Invepar Localiza OHL Brasil Triunfo Empresas

ANÁLISE DO SETOR DE TRANSPORTES Empresas do Setor de Concessionárias de Transportes AGConcessoes BGPar CCR Conc Rio Teresopolis Concepa Econorte Ecosul Ecovias Invepar Localiza OHL Brasil Triunfo Empresas

Comentários da prova ISS-SJC/SP Disciplina: Contabilidade Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova ISS-SJC/SP ANÁLISE DA PROVA DE CONTABILIDADE - ISS-SJC/SP Trago para vocês os comentários da prova do concurso de Auditor Tributário

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova ISS-SJC/SP ANÁLISE DA PROVA DE CONTABILIDADE - ISS-SJC/SP Trago para vocês os comentários da prova do concurso de Auditor Tributário

Curso Superior de Tecnologia em Gestão Financeira. Conteúdo Programático. ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO / 100h

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO / 100h CAPITAL DE GIRO liquidez e capital circulante líquido rentabilidade do ativo estratégias de gerência fontes de financiamento estudo de caso orçamento de caixa

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO / 100h CAPITAL DE GIRO liquidez e capital circulante líquido rentabilidade do ativo estratégias de gerência fontes de financiamento estudo de caso orçamento de caixa

Balanço Patrimonial e DRE

Balanço Patrimonial e DRE Administração financeira e orçamentária Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com 2 Demonstrações Financeiras (Contábeis) Dados Dados Coletados Coletados

Balanço Patrimonial e DRE Administração financeira e orçamentária Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com 2 Demonstrações Financeiras (Contábeis) Dados Dados Coletados Coletados

O que é Patrimônio? O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES 14/08/2015 O PATRIMÔNIO

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS. 2ª Emissão Pública de Debêntures

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS 2ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Companhia de Gás de São Paulo - Comgás 2ª Emissão Pública de Debêntures Relatório

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS 2ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Companhia de Gás de São Paulo - Comgás 2ª Emissão Pública de Debêntures Relatório

AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO NAS TOMADAS DE DECISÕES.

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

29/04/2013 ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA. Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO

9607-2031 CAPITAL DE GIRO") ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO 1 O QUE É Working Capital (Capital de Trabalho) Capital necessário para financiar a continuidade

ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO 1 O QUE É Working Capital (Capital de Trabalho) Capital necessário para financiar a continuidade

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

FCPERJ UCAM Centro. Contabilidade Empresarial DFC. Prof. Mônica Brandão

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

Análise Financeira de Balanço

UNIVERSIDADE FEDERAL DE ITAJUBÁ Instituto de Engenharia de Produção e Gestão Contabilidade Gerencial EPR 30 Análise Financeira de Balanço Juliano Jun Tatsumi nº11462 Marina Carvalho Brandão nº11466 Itajubá,

UNIVERSIDADE FEDERAL DE ITAJUBÁ Instituto de Engenharia de Produção e Gestão Contabilidade Gerencial EPR 30 Análise Financeira de Balanço Juliano Jun Tatsumi nº11462 Marina Carvalho Brandão nº11466 Itajubá,

Aula 1 - Montagem de Fluxo de Caixa de Projetos

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2011 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2011 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

PROGRAMA DE REDUÇÃO DE CUSTOS E MELHORIA DE RESULTADOS

PROGRAMA DE REDUÇÃO DE CUSTOS E MELHORIA DE RESULTADOS Uma proposta simplificada para uma análise preliminar Prof. Ricardo Ferro Tavares 1 SUMÁRIO 1. ANÁLISE DE ASPECTOS DE ENGENHARIA DO PRODUTO 2. ANÁLISE

PROGRAMA DE REDUÇÃO DE CUSTOS E MELHORIA DE RESULTADOS Uma proposta simplificada para uma análise preliminar Prof. Ricardo Ferro Tavares 1 SUMÁRIO 1. ANÁLISE DE ASPECTOS DE ENGENHARIA DO PRODUTO 2. ANÁLISE

PROVA ESPECÍFICA Cargo 15

14 PROVA ESPECÍFICA Cargo 15 QUESTÃO 31 O Ativo representa um conjunto de: a) bens intangíveis. b) dinheiro na empresa. c) bens para investimento. d) bens e direitos da empresa. QUESTÃO 32 Um pagamento

14 PROVA ESPECÍFICA Cargo 15 QUESTÃO 31 O Ativo representa um conjunto de: a) bens intangíveis. b) dinheiro na empresa. c) bens para investimento. d) bens e direitos da empresa. QUESTÃO 32 Um pagamento

Universidade Federal de Itajubá

Universidade Federal de Itajubá Contabilidade e Custos Análise Financeira de Balanços 09-04-2012 Prof. José Arnaldo B. Montevechi 1 Planejamento de caixa Índices de prazos médios Prazo Médio de Recebimento

Universidade Federal de Itajubá Contabilidade e Custos Análise Financeira de Balanços 09-04-2012 Prof. José Arnaldo B. Montevechi 1 Planejamento de caixa Índices de prazos médios Prazo Médio de Recebimento

ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL

GOVERNO DO ESTADO DO PARÁ PÁGINA: 1 BALANÇO PATRIMONIAL CONSOLIDADO - 2005 ANEXO 14 ATIVO ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL 450.323.096,72 CAIXA 47.294,31 BANCOS CONTA MOVIMENTO 210.194.091,20

GOVERNO DO ESTADO DO PARÁ PÁGINA: 1 BALANÇO PATRIMONIAL CONSOLIDADO - 2005 ANEXO 14 ATIVO ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL 450.323.096,72 CAIXA 47.294,31 BANCOS CONTA MOVIMENTO 210.194.091,20

Análise das Demonstrações Contábeis

Análise das Demonstrações Contábeis Prof. José MANOEL da Costa As demonstrações contábeis para usuário externo, publicadas aos usuários em geral, como já visto, são publicadas conforme princípios e normas

Análise das Demonstrações Contábeis Prof. José MANOEL da Costa As demonstrações contábeis para usuário externo, publicadas aos usuários em geral, como já visto, são publicadas conforme princípios e normas

Fluxo de Caixa método direto e indireto

Fluxo de Caixa método direto e indireto A empresa Claudio Zorzo S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000 Capital Social

Fluxo de Caixa método direto e indireto A empresa Claudio Zorzo S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000 Capital Social

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

ATIVIDADE ESTRUTURADA

ATIVIDADE ESTRUTURADA Disciplina: Análise das Demonstrações Financeiras Curso: Administração Prof.: Marcelo Valverde Período: 5º Pontos: de 0 a 2,0p AV1 Pede-se: 1) A análise financeira se utiliza de dois

ATIVIDADE ESTRUTURADA Disciplina: Análise das Demonstrações Financeiras Curso: Administração Prof.: Marcelo Valverde Período: 5º Pontos: de 0 a 2,0p AV1 Pede-se: 1) A análise financeira se utiliza de dois

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga CONTABILIDADE GERENCIAL ANÁLISE ECONÔMICO-FINANCEIRA ATRAVÉS DE ÍNDICES Importância da Análise Através de Indicadores. Visa obter através

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga CONTABILIDADE GERENCIAL ANÁLISE ECONÔMICO-FINANCEIRA ATRAVÉS DE ÍNDICES Importância da Análise Através de Indicadores. Visa obter através

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO CIRCULANTE 19.549.765,82 17.697.855,44

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE 19.549.765,82 17.697.855,44 Disponibilidades 1.222.288,96 946.849,34 Mensalidades a receber 4.704.565,74 4.433.742,86 Endosso para terceiros 1.094.384,84

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE 19.549.765,82 17.697.855,44 Disponibilidades 1.222.288,96 946.849,34 Mensalidades a receber 4.704.565,74 4.433.742,86 Endosso para terceiros 1.094.384,84

LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures

LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário

LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS SEPARAÇÃO DOS EMPRÉSTIMOS ESTRUTURAIS DOS EMPRÉSTIMOS DE CURTO PRAZO PARA FINANCIAR DÉFICITS TEMPORÁRIOS

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS SEPARAÇÃO DOS EMPRÉSTIMOS ESTRUTURAIS DOS EMPRÉSTIMOS DE CURTO PRAZO PARA FINANCIAR DÉFICITS TEMPORÁRIOS

PLANO DE CONTAS - GÁS NATURAL

1 Ativo 1.1 Ativo Circulante 1.1.1 Disponibilidades 1.1.1.1 Caixa e Equivalentes de Caixa 1.1.1.1.01 Caixa 1.1.1.1.02 Depósitos Bancários em Moeda Nacional 1.1.1.1.03 Contas de Poupança 1.1.1.1.04 Numerários

1 Ativo 1.1 Ativo Circulante 1.1.1 Disponibilidades 1.1.1.1 Caixa e Equivalentes de Caixa 1.1.1.1.01 Caixa 1.1.1.1.02 Depósitos Bancários em Moeda Nacional 1.1.1.1.03 Contas de Poupança 1.1.1.1.04 Numerários

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA. 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis:

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

Marketing Prof. Sidney Leone. Hoje Você Aprenderá: Ferramentas. Gestão Financeira: Planejamento Financeiro

Marketing Prof. Sidney Leone Gestão Financeira: Planejamento Financeiro Hoje Você Aprenderá: Demonstrativos financeiros da empresa (Balanço Patrimonial, DRE, DMPL etc...) Análise econômicofinanceira.(fluxo

Marketing Prof. Sidney Leone Gestão Financeira: Planejamento Financeiro Hoje Você Aprenderá: Demonstrativos financeiros da empresa (Balanço Patrimonial, DRE, DMPL etc...) Análise econômicofinanceira.(fluxo

FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS

NOTA FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS Curso: Administração de Empresas Turma: Disciplina: Administração Financeira Professor : Maxwell Lucena / Aluno(a): Maxwe R.A.: Assinatura: Data: / / 1ª. Questão

NOTA FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS Curso: Administração de Empresas Turma: Disciplina: Administração Financeira Professor : Maxwell Lucena / Aluno(a): Maxwe R.A.: Assinatura: Data: / / 1ª. Questão

ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

10. Balanço Patrimonial. 10.1 Plano de Contas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas