Tópico 06: Receita Tópico 06: Receita

|

|

|

- Irene Casado

- 4 Há anos

- Visualizações:

Transcrição

1 Tópico 06: Receita Tópico 06: Receita

2 Projeto do curso 2 Tópicos Itens do programa Quantidade de aulas 1 -Princípios orçamentários Orçamento público e sua evolução. -Orçamento como instrumento do 1 planejamento governamental. 3 -O orçamento público no Brasil. -Plano Plurianual. - Diretrizes orçamentárias. - Orçamento anual. - Créditos ordinários e adicionais. 2,5

3 Projeto do curso 3 Tópico Itens do programa - Sistema e processo de orçamentação. - Sistemas de informações. -Ciclo Orçamentário -Programação e execução orçamentária e financeira. - Acompanhamento da execução. -Alterações orçamentárias. -Receita pública. -Categorias, fontes e estágios. -Classificações orçamentárias - Despesa pública. - Categorias e estágios. Quantidade de aulas 0,5 2 1,5 2

4 Tópico Itens do programa Quantidade de aulas 8 - Restos a pagar. - Despesas de exercícios anteriores. 1,5 - Suprimento de fundos. 9 -LRF Novo Regime Fiscal EC 95/ TOTAL 17

5 Receita: Classificações 5

6 Discussão sobre tema de discursiva em AFO: TCU/ AFCE - Cespe 6

7 Discussão sobre tema de discursiva em AFO: TRT-17ª Região/ Contador - Cespe 7

8 Discussão sobre tema de discursiva em AFO: ANCINE Cespe 8

9 Tipo de Classificação Tipo de ingressos Visão Geral sobre as Classificações Critérios Orçamentário e Extraorçamentário É uma classificação oficial na LOA? Não Natureza (Econômica) Corrente e Capital Sim Fonte Ordinária e Vinculada Sim Resultado Primário Primária e Financeira Sim Esfera Orçamentária Fiscal, Seguridade e Investimento Sim Coercitividade (Acadêmica) Originária e Derivada Não Contábil Efetiva e Não Efetiva Não Periodicidade (Regularidade) Ordinária e Extraordinária Não

10 Classificação Oficial A classificação orçamentária da receita, no âmbito da União, é normatizada por meio de Portaria da SOF, órgão do Ministério do Planejamento, Orçamento e Gestão. A normatização da classificação válida para Estados e Municípios é feita por meio de portaria interministerial (SOF e STN). As receitas orçamentárias são classificadas segundo os seguintes critérios: 1. Natureza; 2. Indicador de resultado primário; 3. Fonte/Destinação de recursos; 4. Esfera orçamentária.

11 Classificação quanto ao tipo de ingresso 11

12 Tipos de ingressos Entradas financeiras que aumentam o saldo do patrimônio financeiro. São disponibilidades de recursos financeiros que ingressam durante o exercício orçamentário e constituem elemento novo para o patrimônio público. Instrumento por meio do qual se viabiliza a execução das políticas públicas, a Receita Orçamentária é fonte de recursos utilizada pelo Estado em programas e Orçamentários ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade. Pertencem ao Estado, transitam pelo patrimônio do Poder Público, aumentamlhe o saldo financeiro, e, via de regra, por força do Princípio Orçamentário da Universalidade, estão previstas na Lei Orçamentária Anual LOA [1]. Exemplos: impostos, taxas, aluguéis. [1] Nem todas as receitas orçamentárias passam pelo estágio da previsão e do lançamento.

13 Tipos de ingressos Entradas que provocam alterações do patrimônio financeiro, porém não modificam o seu saldo. Ela não integra o orçamento público, não constituindo renda da Administração, uma vez que a sua execução não se vincula à execução do orçamento. Não constitui renda do Estado, sendo o mesmo mero depositário dos valores assim Extraorçamentários recebidos. Possui caráter temporário. O Estado apenas é considerado seu depositário quando do seu ingresso e nesse momento é gerado um aumento de igual valor no ativo e no passivo, ambos financeiros, mantendo inalterado o saldo patrimonial financeiro. Exemplos: Depósitos em caução, Fianças, Operações de Crédito por Antecipação de Receita Orçamentária ARO, Emissão de moeda e outras entradas compensatórias no ativo e passivo financeiros. 13

14 Tipos de ingressos Fonte: MTO 14

15 Tipos de dispêndios Saídas ou despesas financeiras que diminuem o saldo do patrimônio financeiro. Orçamentários É o fluxo que deriva da utilização de crédito consignado no orçamento da entidade, podendo ou não diminuir a situação líquida patrimonial. Saídas financeiras ou despesas que provocam alterações no patrimônio financeiro, sem que, porém ocorram modificações no saldo patrimonial financeiro. Saída financeira que gera diminuição de igual valor no ativo financeiro e no Extraorçamentários passivo financeiro. É a aquele que não consta na lei orçamentária anual, compreendendo as diversas saídas de numerários, decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações de crédito por antecipação de receita e saídas de recursos transitórios (pagamento de pensão alimentícia). 15

16 Tipos de dispêndios Fonte: MCASP 16

17 Questões 1 a 3 1.(Cespe/TRT 17ª Região/2009/Analista) A receita pública somente pode ser considerada orçamentária se estiver incluída na lei orçamentária anual. 2. (Cespe/TRT 17ª Região/2009/Analista) No conceito de receita orçamentária, estão incluídas as operações de crédito por antecipação de receita, mas excluídas as emissões de papel-moeda e outras entradas compensatórias no ativo e passivo financeiros. 3.(Cespe/ANS/2013/Técnico) Os valores recebidos a título de caução devem integrar a receita pública do exercício em que esses valores ingressarem. 1. Gabarito: Errado 2. Gabarito: Errado 3. Gabarito: Errado 17

18 Classificação quanto à natureza (econômica) 18

19 Classificação da receita quanto à Natureza A Lei n 4.320, de 1964, no seu art. 11, classifica a receita segundo as categorias econômicas receitas correntes e receitas de capital - e define as fontes que compõem cada categoria. 19

20 Classificação da receita quanto à Natureza A partir do exercício de 2016, incluindo a elaboração do Orçamento, entra em vigor nova estrutura de codificação das Naturezas de Receita, de forma a prover melhorias na estrutura de formação dos códigos da classificação, aplicando lógica integralmente voltada para a gestão das receitas orçamentárias. A nova proposta estrutura os códigos de forma a proporcionar extração de informações imediatas, a fim de prover celeridade, simplicidade e transparência, sem a necessidade de qualquer procedimento paralelo para concatenar dados. Essa é a premissa que pauta a nova estrutura de codificação da classificação orçamentária. 20

21 Classificação da receita quanto à Natureza: MTO A classificação por natureza é a de nível mais analítico da receita; por isso, auxilia na elaboração de análises econômico-financeiras sobre a atuação estatal. 21

22 Classificação da receita quanto à Natureza: MTO 22

23 1º Nível: Categoria Econômica São arrecadadas dentro do exercício, aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido, e constituem instrumento para financiar os objetivos definidos nos programas e ações correspondentes às políticas públicas. Receita Corrente Receita de Capital Classificam-se como correntes as receitas provenientes de tributos; de contribuições; da exploração do patrimônio estatal (Patrimonial); da exploração de atividades econômicas (Agropecuária, Industrial e de Serviços); de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes (Transferências Correntes); e demais receitas que não se enquadram nos itens anteriores (Outras Receitas Correntes). Aumentam as disponibilidades financeiras do Estado. Porém, de forma diversa das Receitas Correntes, as Receitas de Capital em regra não provocam efeito sobre o Patrimônio Líquido. Receitas de Capital são as provenientes tanto da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto os recursos recebidos de outras pessoas de direito público ou privado e destinados a atender despesas classificáveis em Despesas de Capital. 23

24 Operações Intraorçamentárias 24

25 Operações Intraorçamentárias Operações intraorçamentárias são aquelas realizadas entre órgãos e demais entidades da Administração Pública integrantes dos Orçamentos Fiscal e da Seguridade Social do mesmo ente federativo. Não representam novas entradas de recursos nos cofres públicos do ente, mas apenas remanejamento de receitas entre seus órgãos. As receitas intraorçamentárias são contrapartida de despesas classificadas na modalidade de aplicação 91 - Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social, que, devidamente identificadas, evitam a dupla contagem na consolidação das contas governamentais. 25

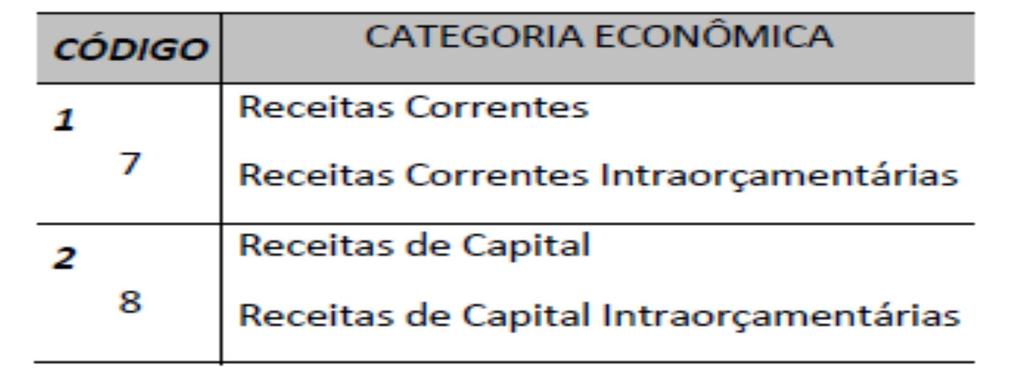

26 Operações Intraorçamentárias Assim, a Portaria Interministerial STN/SOF no 338, de 26 de abril de 2006, que alterou a Portaria Interministerial STN/SOF nº 163, de 2001, incluiu as Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias representadas, respectivamente, pelos códigos 7 e 8 em suas categorias econômicas. Essas classificações não constituem novas categorias econômicas de receita, mas apenas especificações das categoria econômica Receitas Correntes e Receitas de Capital. 26

27 Operações intraorçamentárias Órgãos e entidades integrantes do Orçamento Fiscal e da Seguridade Social Despesa para a CGU Despesa com serviços de terceiros- pessoa jurídica. Receita para a ESAF Receita de serviços x.x.xx.xx Despesa corrente/outras despesas correntes/ Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes dos Orçamentos Fiscal e da Seguridade Social/ Serviços de terceiros pessoa jurídica Receita intraorçamentária corrente/serviços 27

28 2º Nível: Origem A origem é o detalhamento das categorias econômicas Receitas Correntes e Receitas de Capital, com vistas a identificar a procedência das receitas no momento em que ingressam nos cofres públicos. A atual codificação amplia o escopo de abrangência do conceito de origem e passa a explorá-lo na sequência lógico-temporal na qual ocorrem naturalmente atos e fatos orçamentários co-dependentes. Nesse contexto, considera que a arrecadação das receitas ocorre de forma concatenada e sequencial no tempo, sendo que, por regra, existem arrecadações inter-relacionadas que dependem da existência de um fato gerador inicial a partir do qual, por decurso de prazo sem pagamento, originam-se outros. 28

29 3º Nível: Espécie A espécie, nível de classificação vinculado à origem, permite qualificar com maior detalhe o fato gerador das receitas. 29

30 2º Nível: Origem 30

31 2º Nível: Origem Receitas Correntes Receitas Tributárias Receitas de Contribuições Receitas que estão abrangidas Englobam os impostos, as taxas e as contribuições de melhoria, previstos no art. 145 da CF. Reúnem-se nessa origem as contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, conforme preceitua o art. 149 da CF. 31

32 Tipos de Tributos: Impostos Descrição Os impostos, segundo o art. 16 do CTN, são espécies tributárias cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte, o qual não recebe contraprestação direta ou imediata pelo pagamento. 32

33 Tipos de Tributos: Taxas Descrição As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. A taxa está sujeita ao princípio constitucional da reserva legal e, sob a ótica orçamentária, classifica-se em: Taxas de Fiscalização e Taxas de Serviço. As taxas de fiscalização ou de poder de polícia são definidas em lei e têm como fato gerador o exercício do poder de polícia, poder disciplinador, por meio do qual o Estado intervém em determinadas atividades, com a finalidade de garantir a ordem e a segurança. As taxas de serviço público são as que têm como fato gerador a utilização de determinados serviços públicos, sob os pontos de vista material e formal. Nesse contexto, o serviço é público quando estabelecido em lei e prestado pela Administração Pública, sob regime de direito público, de forma direta ou indireta. 33

34 Tipos de Tributos: Contribuição de Melhoria Descrição A contribuição de melhoria é espécie de tributo na classificação da receita orçamentária e tem como fato gerador valorização imobiliária que decorra de obras públicas, contanto que haja nexo causal entre a melhoria ocorrida e a realização da obra pública. 34

35 Receitas de Contribuições quanto à competência Espécies de Contribuição Contribuições para Entidades Privadas de Serviço Social e de Formação Profissional (Econômicas) Intervenção do Domínio Econômico Sociais * Custeio do Serviço de Iluminação Pública Competência de tributar União União União, Estado e Municípios Municípios e DF (facultativa) * Enquadram-se nessa categoria as contribuições que visam ao custeio dos serviços sociais autônomos: Serviço Social da Indústria - SESI, Serviço Social do Comércio - SESC e Serviço Nacional de Aprendizagem Industrial - SENAI. Estas receitas públicas estão fora da LOA.

36 Receitas Correntes Receitas Patrimoniais 2º Nível: Origem Receitas que estão abrangidas São receitas provenientes da fruição do patrimônio de ente público, como, por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias. Exemplos: compensações financeiras/royalties [1], concessões e permissões, foros, laudêmios, arrendamentos. [1] As compensações financeiras e os royalties têm origem na exploração do patrimônio do Estado, constituído por recursos minerais, hídricos, florestais e outros, definidos no ordenamento jurídico. As compensações financeiras são forma de se recompor financeiramente prejuízos, danos ou o exaurimento do bem porventura causados pela atividade econômica que explora esse patrimônio estatal. Os royalties são forma de participação no resultado econômico que advém da exploração do patrimônio público. O 1º do art. 20 da CF versa sobre o assunto e assegura que os entes federados e a administração direta da União terão participação nos recursos auferidos a esses títulos. 36

37 Receitas Correntes Receitas Agropecuárias Receitas Industriais Receitas de Serviços 2º Nível: Origem Receitas que estão abrangidas Receitas de atividades de exploração ordenada dos recursos naturais vegetais em ambiente natural e protegido. Compreende as atividades de cultivo agrícola, de cultivo de espécies florestais para produção de madeira, celulose e para proteção ambiental, de extração de madeira em florestas nativas, de coleta de produtos vegetais, além do cultivo de produtos agrícolas. São provenientes de atividades industriais exercidas pelo ente público, tais como a extração e o beneficiamento de matérias-primas, a produção e a comercialização de bens relacionados às indústrias mecânica, química e de transformação em geral. Decorrem da prestação de serviços por parte do ente público, tais como: financeiros (juros), comércio, transporte, comunicação, serviços hospitalares, armazenagem, serviços recreativos, culturais etc. Tais serviços são remunerados mediante preço público, também chamado de tarifa. 37

38 2º Nível: Origem Receitas Correntes Transferências Correntes Receitas que estão abrangidas Recursos financeiros recebidos de outras pessoas de direito público ou privado destinados a atender despesas de manutenção ou funcionamento, a fim de atender finalidade pública específica que não seja contraprestação direta em bens e serviços a quem efetuou essa transferência. Os recursos assim recebidos se vinculam à consecução da finalidade pública objeto da transferência. As transferências ocorrem entre entidades públicas (seja dentro de um mesmo ente federado, seja entre diferentes entes) ou entre entidade pública e instituição privada. Transferências de Convênios: são recursos transferidos por meio de convênios firmados entre entes públicos ou entre eles e organizações particulares destinados a custear despesas correntes e com finalidade específica: realizar ações de interesse comum dos partícipes. Transferências de Pessoas: compreendem as contribuições e as doações que pessoas físicas realizem para a Administração Pública. 38

39 2º Nível: Origem Receitas Correntes Outras Receitas Correntes Receitas que estão abrangidas Constituem-se pelas receitas cujas características não permitam o enquadramento nas demais classificações da receita corrente, tais como indenizações, restituições, ressarcimentos, multas previstas em legislações específicas, entre outras. 39

40 2º Nível: Origem Receitas de Capital Operações de Crédito Alienação de Bens Amortização de Empréstimos Receitas que estão abrangidas Recursos financeiros oriundos da colocação de títulos públicos ou da contratação de empréstimos junto a entidades públicas ou privadas, internas ou externas. Incluem-se ainda os empréstimos compulsórios. Ingressos financeiros provenientes da alienação de bens móveis ou imóveis de propriedade do ente público. O art. 44 da LRF veda a aplicação da receita de capital decorrente da alienação de bens e direitos que integrem o patrimônio público para financiar despesas correntes, salvo as destinadas por lei ao RGPS ou ao regime próprio do servidor público. Ingressos financeiros provenientes da amortização de financiamentos ou de empréstimos que o ente público haja previamente concedido. Embora a amortização do empréstimo seja origem da categoria econômica Receitas de Capital, os juros recebidos associados ao empréstimo são classificados em Receitas Correntes/ de Serviços/ Serviços Financeiros, pois os juros representam a remuneração do capital. 40

41 2º Nível: Origem Receitas de Capital Receitas que estão abrangidas Recursos financeiros recebidos de outras pessoas de direito público ou privado destinados a atender despesas com investimentos ou inversões financeiras, Transferências de Capital independentemente da contraprestação direta a quem efetuou essa transferência. Por outro lado, a utilização dos recursos recebidos vincula-se ao objeto pactuado. Tais transferências ocorrem entre entidades públicas de diferentes esferas ou entre entidades públicas e instituições privadas. Registram-se nesta origem receitas cuja característica não permita o Outras Receitas de Capital enquadramento nas demais classificações da receita de capital, como: Resultado do Banco Central, Remuneração das Disponibilidades do Tesouro Nacional, Integralização do Capital Social, entre outras 41

42 Peguinhas de concurso Nomenclatura Alienação de Bens Apreendidos Dividendos Taxa de Ocupação de Imóveis Juros de empréstimos concedidos Títulos de Responsabilidade do Tesouro Nacional Empréstimos Compulsórios Alienação de Estoques Reguladores Integralização do Capital Social Resultado do Banco Central do Brasil Remuneração das Disponibilidades do Tesouro Nacional Categoria Econômica Receita Corrente: outras Receita Corrente: patrimonial Receita Corrente: Serviços Receita de Capital: Operações de Crédito Receita de Capital: Alienação de Bens Receita de Capital: Outras Receitas de Capital 42

43 Observação Final sobre Origem e Espécie Não devem ser reconhecidos como receita orçamentária os recursos financeiros oriundos de: a) Superávit Financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de créditos neles vinculadas. Portanto, trata-se de saldo financeiro e não de nova receita a ser registrada. O superávit financeiro pode ser utilizado como fonte para abertura de créditos suplementares e especiais; b) Cancelamento de despesas inscritas em Restos a Pagar consiste na baixa da obrigação constituída em exercícios anteriores, portanto, trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores e não de uma nova receita a ser registrada. O cancelamento de Restos a Pagar não se confunde com o recebimento de recursos provenientes do ressarcimento ou da restituição de despesas pagas em exercícios anteriores que devem ser reconhecidos como receita orçamentária do exercício. 43

44 4º Nível: Desdobramento para identificar peculiaridades da receita Foram reservados 4 dígitos para desdobramentos com a finalidade de identificar peculiaridades de cada receita, caso seja necessário. Desse modo, esses dígitos podem ou não ser utilizados conforme a necessidade de especificação do recurso. No caso de receitas exclusivas de Estados e Municípios, o quarto dígito (geral, que é o primeiro do desdobramento) utilizará o número 8 (Ex.: xx.x.x Outras Receitas Correntes exclusivas de Estados e Municípios). 44

45 5º Nível: Tipo de Receita O tipo, correspondente ao último dígito na natureza de receita, tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza, sendo: - 0, quando se tratar de natureza de receita não valorizável ou agregadora; - 1, quando se tratar da arrecadação Principal da receita; - 2, quando se tratar de Multas e Juros de Mora da respectiva receita; - 3, quando se tratar de Dívida Ativa da respectiva receita; e - 4, quando se tratar de Multas e Juros de Mora da Dívida Ativa da respectiva receita. Assim, todo código de natureza de receita será finalizado com um dos dígitos mencionados, e as arrecadações de cada recurso sejam elas da receita propriamente dita ou de seus acréscimos legais ficarão agrupadas sob um mesmo código, sendo diferenciadas apenas no último dígito. 45

46 5º Nível: Tipo de Receita

47 Questão 4 4. (Cespe/2013/Ministério da Saúde/Administrador) Na classificação da receita conforme a sua natureza, o subtítulo é o nível mais analítico para identificação de sua origem. Gabarito: Errado 47

48 Questões 5 e 6 5.(Cespe/MPU/2010/Técnico de apoio-orçamento) A classificação de receitas intraorçamentárias correntes e de capital foi incorporada à lei que trata das normas gerais de orçamento, dada a necessidade de registro de receitas provenientes de órgãos pertencentes ao mesmo orçamento, evitando-se as duplas contagens na consolidação das contas públicas. 6.(Cespe/Anatel/2009/Analista) As receitas intraorçamentárias se contrapõem às despesas intraorçamentárias e se referem a operações entre órgãos e entidades integrantes dos orçamentos fiscal e da seguridade social da mesma esfera governamental. 5. Gabarito: Errado 6. Gabarito: Certo 48

49 Questão 7 (Cespe/CNPQ/2011) Um dos níveis de classificação das receitas é o vinculado à origem da receita, chamado espécie de receita, o qual permite qualificar com maior detalhe o fato gerador das receitas. Considerando-se a origem receita tributária, são espécies os impostos, as taxas e as contribuições de melhoria. Gabarito: Certo 49

50 Questão 8 8.(Cespe/TCU/2008/AFCE) A Lei n.º 4.320/1964 representa o marco fundamental da classificação da receita orçamentária. Nessa lei, é explicitada a discriminação das fontes de receitas pelas duas categorias econômicas básicas, com destaque, entre as receitas correntes, para as receitas tributárias compostas por impostos, taxas e contribuições sociais. Gabarito: Errado 50

51 Questão 9 (Cespe/2013/ANP) As receitas dos royalties são originadas pela exploração do patrimônio do Estado, que é constituído por recursos minerais, hídricos e florestais. Essas receitas são classificadas como patrimoniais, dentro da categoria econômica receitas correntes. Gabarito : Certo 51

52 Questão (Cespe/IPEA/2008) Se um cidadão deseja fazer uma doação em dinheiro para o governo e se essa espécie de receita não está prevista na lei orçamentária, o governo deve arrecadá-la, todavia, será ela contabilizada como orçamentária. Gabarito : Certo 52

53 Questões 11 a (Cespe/ANTT/2013) O valor arrecadado com a emissão de títulos da dívida pública é uma receita de capital. 12. (Cespe/MJ/2013) As receitas de alienação de bens apreendidos ou caucionados são classificadas na categoria econômica denominada receitas correntes. 13. (Cespe/TRT 17ª Região/2013/Analista) Receitas provenientes da dívida ativa da União devem ser classificadas como outras receitas correntes. 11. Gabarito : Certo 12. Gabarito: Certo 13. Gabarito: Errado 53

54 Questão (TCDF/2014/Técnico) As contribuições e as doações realizadas por pessoas físicas à administração pública podem ser classificadas como receitas correntes ou de capital, de acordo com sua destinação. 14. Gabarito: Certo 54

55 Classificação por Fonte 55

56 Classificação por Fonte Instrumento criado para assegurar que receitas vinculadas por lei a finalidade específica sejam exclusivamente aplicadas em programas e ações que visem a consecução desse objetivo. As fontes/destinações de recursos agrupam determinadas naturezas de receita, conforme haja necessidade de mapeamento dessas aplicações de recursos no orçamento público, segundo diretrizes estabelecidas pela SOF. 56

57 Classificação por Fonte Como mecanismo integrador entre a receita e a despesa, o código de fonte/destinação de recursos exerce duplo papel no processo orçamentário: na receita, indica o destino de recursos para o financiamento de determinadas despesas; na despesa, identifica a origem dos recursos que estão sendo utilizados. A vinculação de receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos e os direcionam para despesas, entes, órgãos, entidades ou fundos. 57

58 Classificação por Fonte 58

59 Classificação por Fonte Tipo de destinação Destinação Vinculada Destinação Ordinária Conceito É o processo de vinculação entre a origem e a aplicação de recursos, em atendimento às finalidades específicas estabelecidas pela norma. É o processo de alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades. 59

60 Classificação por Fonte Classificação por fonte de recursos Finalidade Grupo fonte de recursos Identifica se os recursos são ou não do tesouro nacional; e se pertencem ao exercício atual ou anteriores. Especificação das fontes de recursos É o código que individualiza cada destinação. Possui a parte mais significativa da classificação. 60

61 Classificação por Fonte 61

62 Classificação por Fonte 62

63 Conceituação das Fontes conforme Ementário de Receitas FONTE 00 - Recursos Ordinários. Receitas do Tesouro Nacional, de natureza tributária, de contribuições, patrimonial, de transferências correntes e outras, sem destinação específica, isto é, que não estão vinculadas a nenhum órgão ou programação e nem são passíveis de transferências para os Estados, o Distrito Federal e os Municípios. Constituem recursos disponíveis para livre programação. Ex: Receita do Principal do Imposto de Importação ( ), Impostos Extraordinários, Aluguéis, arrendamentos, outras transferências: dos estados, municípios, do exterior (ou fonte 95), instituições privadas, pessoas (ou fonte 96). 63

64 FONTE 01 - Transferências do Imposto sobre a Renda e sobre Produtos Industrializados: Fonte composta pelas transferências dos recursos provenientes da arrecadação desses tributos, segundo o art. 159 da Constituição Federal. Conceituação das Fontes conforme Ementário de Receitas TRANSFERÊNCIAS IR (%) IPI (%) Fundo de Participação dos Estados 21,5 21,5 Fundo de Participação dos Municípios 24,5 24,5 Estados Exportadores - 10 Programas de Financiamento ao Setor Produtivo 3,0 3,0 64

65 Conceituação das Fontes conforme Ementário de Receitas FONTE 12 - Recursos Destinados à Manutenção e Desenvolvimento do Ensino. Fonte composta pela parcela mínima de 18% do produto da arrecadação dos impostos, líquidos de transferências constitucionais, que a União deve aplicar na manutenção e desenvolvimento do ensino, de acordo com o art. 212 da Constituição Federal. 65

66 Conceituação das Fontes conforme Ementário de Receitas 66

67 Exemplo de Fonte de recurso Memória de cálculo dos recursos destinados à manutenção e desenvolvimento do ensino A - Imposto de renda bruto R$ 100,00 B- Desvinculação das Receitas da União (B = A x 20%) R$ 20,00 C- FPE (C = A x 21,5%) R$ 21,50 D- FPM (D = A x 24,5%) R$ 24,50 E - Imposto de renda líquido (E = A C D) R$ 54,00 Valor a ser aplicado à manutenção e desenvolvimento do ensino (E x 18%) R$ 9,72 67

68 Exemplo de Fonte de recurso Memória de cálculo dos recursos ordinários A - Imposto de renda bruto R$ 100,00 B- FPE (B = A x 21,50%) R$ 21,50 C- FPM (D = A x 24,50%) R$ 24,50 D FNE, FNO e FCO (D = A x 3%) R$ 3,00 E Manutenção e desenvolvimento do ensino R$ 9,72 F Recursos ordinários (F = A B C D - E) R$ 41,28 68

69 Questões 15 e (Cespe/ DPU/ 2010/ Contador) O código de classificação de fontes de recursos é composto por três dígitos, sendo que o primeiro indica o grupo de fontes de recursos, e o segundo e terceiro, a especificação das fontes de recursos. O indicador de grupo de fontes de recursos identifica se o recurso é ou não originário do Tesouro Nacional e se pertence ao exercício corrente ou a exercícios anteriores. 16. (Cespe/IPEA/2008) A classificação por fonte de recursos é, a um só tempo, uma classificação da receita e da despesa 15. Gabarito : Certo 16. Gabarito : Certo 69

70 Questões 17 e 18 (Cespe/ANAC/2009/Analista Administrativo) No que se refere à destinação de recursos na contabilidade pública e a suas peculiaridades, julgue os itens a seguir. 17. A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos. Outro tipo de vinculação deriva de convênios e contratos de empréstimos e financiamentos, cujos recursos são obtidos com finalidade específica. 18. A destinação ordinária de recursos consiste no processo de alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades. 17. Gabarito : Certo 18. Gabarito : Certo 70

71 Classificação por resultado primário 71

72 Identificador do Resultado Primário A receita é classificada, ainda, como Primária (P) quando seu valor é incluído na apuração do Resultado Primário no conceito acima da linha, e Não-Primária ou Financeira (F) quando não é incluída nesse cálculo. Em consonância com o Manual de Estatísticas de Finanças Públicas do Fundo Monetário Internacional FMI, de 1986.

73 Identificador do Resultado Primário As receitas primárias referem-se, predominantemente, às receitas correntes que advêm dos tributos, das contribuições sociais, das concessões, dos dividendos recebidos pela União, da cota-parte das compensações financeiras, das decorrentes do próprio esforço de arrecadação das UOs, das provenientes de doações e convênios e outras também consideradas primárias

74 Identificador do Resultado Primário As receitas financeiras são aquelas que não alteram o endividamento líquido do Governo (setor público não financeiro) no exercício financeiro correspondente, uma vez que criam uma obrigação ou extinguem um direito, ambos de natureza financeira, junto ao setor privado interno e/ou externo. São adquiridas junto ao mercado financeiro, decorrentes da emissão de títulos, da contratação de operações de crédito por organismos oficiais, das receitas de aplicações financeiras da União (juros recebidos, por exemplo), das privatizações e outras. 74

75 Classificação Exemplo de receita corrente Exemplo de receita de capital Receita Primária Demais em regra. Demais em regra. Receita Financeira Juros e aplicações financeiras. Operações de Crédito e Amortização de Empréstimos. 75

76 Classificação por Esfera Orçamentária 76

77 Classificação da por esfera orçamentária Receitas do Orçamento Fiscal Receitas do Orçamento da Seguridade Social Receitas do Orçamento de Investimento das Empresas Estatais Referem-se às receitas arrecadadas pelos Poderes da União, seus órgãos, entidades fundos e fundações, inclusive pelas empresas estatais dependentes [vide art.2º, inciso III, da LRF]. Compreendem, por exclusão, as receitas não classificadas nos Orçamentos da Seguridade Social e de Investimento. Abrangem as receitas de todos os órgãos, entidades, fundos e fundações vinculados à Seguridade Social, ou seja, às áreas de Saúde, Previdência Social e Assistência Social. Referem-se aos recursos arrecadados pelas empresas estatais não dependentes [não enquadradas no art. 2º, inciso III, da LRF] em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto. 77

78 Classificação da Receita da Seguridade Social Quanto à origem, a norma constitucional ou infraconstitucional Contribuições Sociais (ambos os requisitos) Demais Receitas instituidora deve explicitar que a receita se destina ao financiamento da seguridade social. Quanto à finalidade, a receita criada deve ser destinada para as áreas de saúde, previdência ou assistência social. Aquelas que sejam próprias das unidades orçamentárias que integrem exclusivamente o Orçamento da Seguridade; ou seja, das unidades que compõem os Ministérios da Saúde, da Previdência Social, da Assistência Social e do Fundo de Amparo ao Trabalhador, subordinado ao Ministério do Trabalho. A classificação orçamentária caracterize como originárias da prestação de serviços de saúde, independentemente das entidades às quais pertençam. Vinculem-se à Seguridade Social por determinação legal. 78

79 Questão 19 (Cespe/2013/MME) Acerca da norma brasileira para classificação orçamentária da receita de todos os entes da Federação, assinale a opção correta. A) As receitas financeiras referem-se, predominantemente, às receitas correntes que advêm dos tributos, das contribuições sociais, das concessões e dos dividendos recebidos pela União. B) As receitas são classificadas de acordo com a natureza da operação econômica sobre a qual o tributo incide. C) A natureza da receita orçamentária busca identificar a origem do recurso segundo seu fato gerador, ao passo que a classificação da fonte de recursos tem a finalidade de identificar o destino dos recursos arrecadados. D) Na classificação das receitas por meio do identificador de resultado primário, as obrigações dos bancos públicos estatais entram no cálculo do resultado primário. E) As receitas financeiras do governo influenciam o cálculo do resultado primário. Gabarito : C 79

80 Classificação quanto à coercitividade 80

81 Classificação Conceito Exemplo de receita corrente Exemplo de receita de capital Segundo a doutrina, são as arrecadadas por meio da exploração de atividades Receitas públicas originárias econômicas pela Administração Pública. Resultam, principalmente, de rendas do patrimônio mobiliário e imobiliário do Estado (receita de aluguel), de preços públicos ou tarifas, de prestação de serviços comerciais e de venda de produtos industriais ou agropecuários. Receitas patrimoniais, agropecuárias, industriais, de serviços. Operações de créditos, alienação de bens, amortização de empréstimos. São receitas voluntárias. Segundo a doutrina, são as obtidas pelo Receitas públicas derivadas poder público por meio da soberania estatal. Decorrem de norma constitucional ou legal e, por isso, são auferidas de forma impositiva. Receitas tributárias e de contribuições. Receitas de empréstimos compulsórios. São receitas compulsórias. 81

82 Taxa versus preço público Taxas são compulsórias (decorrem de lei). O que legitima o Estado a cobrar a taxa é a prestação de serviços públicos específicos e divisíveis ou o regular exercício do Poder de Polícia. A relação decorre de lei, sendo regida por normas de DIREITO PÚBLICO. Preço Público, sinônimo de tarifa, decorre da utilização de serviços facultativos que a Administração Pública, de forma direta ou por delegação (concessão ou permissão), coloca à disposição da população, que poderá escolher se os contrata ou não. São serviços prestados em decorrência de uma relação contratual regida pelo DIREITO PRIVADO. 82

83 Questões 20 e (Cespe/STM/2011/Analista) Se determinado município, após construir uma praça, decidir cobrar contribuição de melhoria sobre os imóveis localizados em torno do local, o produto da arrecadação dessa contribuição constituirá receita originária. (Cespe/IBRAM/2009/Contador) No setor público, a receita orçamentária corrente é classificada como receita originária ou receita derivada. Acerca das características das receitas originárias, julgue o item abaixo. 21. São obtidas pelo Estado em função de sua autoridade coercitiva, mediante a arrecadação de tributos e multas. 20.Gabarito : Errado 21.Gabarito: Errado 83

84 Questão 22 (Cespe/ANS/2013/Técnico) As receitas correntes patrimoniais e de serviços são tipos de receitas derivadas. Gabarito : Errado 84

85 Questão 23 (Cespe/MME/2013) No que se refere às receitas públicas e à sua classificação orçamentária, assinale a opção correta. A) receitas de capital aumentam as disponibilidades financeiras do Estado e impactam o patrimônio líquido estatal. B)As receitas públicas derivadas são as arrecadadas por meio da exploração de atividades econômicas pela administração pública. C)As receitas orçamentárias dividem-se em receitas correntes, extraordinárias e de capital. D) As receitas públicas originárias são obtidas pelo poder público por meio da soberania estatal, sendo auferidas de forma impositiva a partir da instituição de impostos, taxas e contribuições. E) Receita orçamentária é toda receita arrecadada que represente ingresso financeiro orçamentário, inclusive aquela proveniente de operações de crédito, ainda que não registrada na LOA. Gabarito : E 85

86 Classificação contábil 86

87 Exemplo de Classificação Conceito Exemplo de receita corrente Aquela que, no momento do reconhecimento do crédito, Receitas tributárias, de contribuições, Receita aumenta a situação líquida patrimoniais, agropecuárias, Orçamentária patrimonial da entidade. industriais, de serviços, de Efetiva Constitui fato contábil transferências correntes. modificativo aumentativo. Aquela que não altera a situação Receita líquida patrimonial no momento Orçamentária não do reconhecimento do crédito e, Efetiva (por por isso, constitui fato contábil mutação permutativo. patrimonial) Receita da dívida ativa. receita de capital Transferências de capital. Operações de crédito, alienação de bens, amortização de empréstimos. 87

88 Classificação quanto à periodicidade 88

89 Classificação Conceito Exemplo de receita corrente Entradas periódicas e constantes, compondo de forma permanente o Receita Ordinária orçamento do Estado, isto é, ingressam com regularidade por meio do normal Receitas tributárias desenvolvimento da atividade financeira do Estado Se aufere excepcionalmente e de forma temporária em decorrência de determinada circunstância, como por Receita Imposto extraordinário de exemplo, o empréstimo compulsório Extraordinária Guerra (art.148 da CF/88), o imposto extraordinário (art.154,ii, da CF/88) ou uma doação ao Estado Exemplo de receita de capital Operações de Crédito Empréstimo Compulsório 89

90 Receita: Estágios 90

91 Etapas e Estágios da Receita e da Despesa Dica: a execução da receita é realizada de forma centralizada e da despesa de forma descentralizada. 91

92 Estágios da Receita pelo Manual de Contabilidade Aplicado ao Setor Público - Parte I 92

93 Estágios da Receita pelo MTO 2011: Divergência Segundo o art. 22 do Decreto Legislativo no 4.536, de 28 de janeiro de 1922, que organiza o Código de Contabilidade da União, a receita orçamentária percorre três estágios até que ocorra a efetiva entrada de recursos nos cofres públicos, na Conta Única do Tesouro Nacional: Previsão, Arrecadação e Recolhimento. 93

94 Estágios da Receita pelo MTO 2011: Divergência Embora parte da doutrina considere o Lançamento estágio intermediário entre a Previsão e a Arrecadação da receita, o art. 53 da Lei no 4.320, de 1964, o preceitua como ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora, e inscreve o débito desta. Dessa forma, na ótica orçamentária, lançamento é procedimento administrativo realizado pelo Fisco e não estágio. Ressalte-se que as receitas patrimoniais e as empresariais não se sujeitam ao lançamento, haja vista ingressarem diretamente no estágio da Arrecadação, mas as tributárias e de contribuições necessitam do procedimento administrativo em epígrafe antes de ingressarem no estágio da Arrecadação. 94

, mas também das que não foram lançadas, como é o caso")

95 Estágios da Receita pelo MTO: posição atual Nem todas as etapas citadas ocorrem para todos os tipos de receitas orçamentárias. Pode ocorrer arrecadação não só das receitas que não foram previstas (não tendo, naturalmente, passado pela etapa da previsão), mas também das que não foram lançadas, como é o caso de uma doação em espécie recebida pelos entes públicos. 95

96 Etapa: Planejamento Estágio: Previsão Compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual LOA, resultante de metodologias de projeção usualmente adotadas, observada as disposições constantes na Lei de Responsabilidade Fiscal LRF. 96

97 Etapa: Planejamento Estágio: Previsão LRF Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas. 97

98 Projeção = Base de Cálculo x (índice de preço) x (índice de quantidade) x (efeito legislação) PROJEÇÃO - é o valor a ser projetado para uma determinada receita, de forma mensal para atender à execução orçamentária, cuja programação é feita mensalmente. Base de cálculo -É obtida por meio da série histórica de arrecadação da receita e dependerá do seu comportamento mensal (média da arrecadação anual do ano anterior, média arrecadação dos últimos 12 médias, etc). Índice de preços É o índice que fornece a variação média dos preços de uma determinada cesta de produtos. Existem diversos índices de preços nacionais ou mesmo regionais como o IGP- DI, o INPC, o IPCA, a variação cambial, a taxa de juros, a variação da taxa de juros, dentre outros. Estes índices são divulgados mensalmente por órgãos oficiais como: IBGE, Fundação Getúlio Vargas e Banco Central e são utilizados pelo Governo Central para projeção de índices futuros. Etapa: Planejamento Estágio: Previsão 98

99 Etapa: Planejamento Estágio: Previsão Índice de quantidade/ crescimento econômico - É o índice que fornece a variação média na quantidade de bens de um determinado seguimento da economia. Está relacionado à variação física de um determinado fator de produção. Como exemplos, podemos citar o Produto Interno Bruto Real do Brasil PIB real; o crescimento real das importações ou das exportações. Da mesma forma que o índice de preços, a escolha deste índice dependerá do fato gerador da receita e da correlação entre a arrecadação e o índice a ser adotado. Pode acontecer, também, de inexistir correlação entre o índice e a arrecadação da receita. Efeito legislação -Leva em consideração a mudança na alíquota ou na base de cálculo de alguma receita, em geral, tarifas públicas e receitas tributárias, decorrentes de ajustes na legislação ou nos contratos públicos. Por exemplo, se uma taxa de polícia aumentar a sua alíquota em 30%, decorrente de alteração na legislação, devese considerar este aumento com sendo o efeito legislação, e será parte integrante da projeção da taxa para o ano seguinte. Deve-se verificar, nestes casos, se o aumento obedecerá ou não o princípio da anterioridade, estabelecido na Constituição Federal, art. 150, inciso III, alínea b. 99

100 Etapa: Execução Estágio: Lançamento Código Tributário Nacional (Lei 5.172/66) Art Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente: -a verificar a ocorrência do fato gerador da obrigação correspondente -determinar a matéria tributável -calcular o montante do tributo devido -identificar o sujeito passivo -e, sendo caso, propor a aplicação da penalidade cabível. Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional. 100

101 Etapa: Execução Estágio: Lançamento Lei 4320/64 Art. 52. São objeto de lançamento os impostos DIRETOS e quaisquer outras rendas com vencimento determinado em lei, regulamento ou contrato. Art. 53. O lançamento da receita, o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta. 101

102 - Auxílio Contribuinte Direto ou de ofício Sem participação do contribuinte. IPTU, IPVA. Declaração ou misto Contribuinte presta informações indispensáveis. ITCMD, ITBI, II e IE. Homologação ou autolançamento Realizado pelo sujeito passivo que antecipa impostos. ICMS, IPI, IR, PIS, Confins. + Auxílio Contribuinte 102

103 Existe Lançamento para receita Não-Tributária? Somente passam por esta fase as receitas provenientes de tributos ou derivadas. As receitas originárias, não estão sujeitas a lançamento e ingressam diretamente no estágio da ARRECADAÇÃO. Não se pode falar em lançamento para a receita não-tributária. Rigorosamente, existe apenas a arrecadação e o recolhimento. Na visão do autor, o lançamento circunscreve-se a receita tributária. Fonte: Giacomoni,

104 Etapa: Execução Estágio: Arrecadação É a ação de por em custódia e segurança e por extensão cobrar, receber, tomar posse. O contribuinte quita suas obrigações junto ao estado por intermédio dos agentes arrecadadores ou bancos autorizados pelo ente. 104

105 Etapa: Execução Estágio: Arrecadação Lei 4320/64 Art. 54. Não será admitida a compensação da observação de recolher rendas ou receitas com direito creditório contra a Fazenda Pública. Lei 5.172/66 Art Extinguem o crédito tributário: I - o pagamento; II - a compensação; [...] 105

106 Etapa: Execução Estágio: Recolhimento É a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o Princípio da Unidade de Caixa, representado pelo controle centralizado dos recursos arrecadados em cada ente. 106

107 Etapa da Receita: Controle e Avaliação Esta fase compreende a fiscalização realizada pela própria administração, pelos órgãos de controle e pela sociedade. O controle do desempenho da arrecadação deve ser realizado em consonância com a previsão da receita, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições. 107

108 Questão 24 (Cespe/ MME/2013) Acerca dos diferentes estágios da receita pública, assinale a opção correta. a)o lançamento é o procedimento administrativo que verifica a ocorrência do fato gerador da receita, calcula o montante devido e identifica o sujeito passivo, mas não constitui o crédito tributário. B)É vedado o lançamento feito exclusivamente por meio de informações prestadas pelo próprio contribuinte da obrigação, ainda que posteriormente seja homologado por autoridade administrativa. C)O superávit financeiro deve ser incluído no cômputo das receitas efetivamente arrecadadas, em razão do princípio de equilíbrio da execução de receitas e despesas públicas. D)O recolhimento é constituído pelos pagamentos realizados diretamente pelos contribuintes às repartições fiscais ou à rede bancária credenciada para receber receitas públicas. E) As previsões de receitas devem ser obrigatoriamente acompanhadas de demonstrativo de sua evolução nos últimos três anos e da projeção para os dois anos seguintes àquele a que se referirem. Gabarito: E 108

109 Questões 25 e (Cespe/ MPU/2010) Para a previsão da receita que fará parte do orçamento federal, devem ser considerados os efeitos das alterações na legislação, da inflação e do crescimento econômico do país. 26. (Cespe/MPU/2010) Na execução da receita, destaca-se o lançamento, que é a entrega, realizada pelos contribuintes aos agentes arrecadadores ou bancos autorizados pelo ente, dos recursos devidos ao Tesouro. O lançamento é um estágio a ser percorrido por todas as receitas que ingressam no orçamento público. 25.Gabarito : Certo 26. Gabarito: Errado 109

110 Questões 27 a (Cespe/MPU/2013/Cargo 13) Somente a receita orçamentária reúne condições de percorrer os estágios de previsão, lançamento, arrecadação e recolhimento. 28. (Cespe/TCDF/2014) A autorização orçamentária deve preceder a realização financeira da despesa, mas a realização financeira de determinada receita pode preceder sua autorização orçamentária. 29. (Cespe/2014/MTE)Todas as receitas correntes e ingressos de recursos registrados na execução do orçamento passam pelos estágios de lançamento, arrecadação e recolhimento. 27. Gabarito: Certo 28. Gabarito: Certo 29.Gabarito: Errado 110

111

112 FRASE DE REFLEXÃO Para frente, custe o que custar!!! 112

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Parte 1 Prof. Sergio Barata Art. 2, 4º, Portaria Int. STN/SOF nº 163/2001 - Válido para União a partir de 2016 - Válido para Estados, DF e Municípios

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Parte 1 Prof. Sergio Barata Art. 2, 4º, Portaria Int. STN/SOF nº 163/2001 - Válido para União a partir de 2016 - Válido para Estados, DF e Municípios

RECEITA ORÇAMENTÁRIA

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Receita Pública : Conceito: é todo recebimento ou ingresso de recursos arrecadados pela entidade com o fim de ser aplicado

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Receita Pública : Conceito: é todo recebimento ou ingresso de recursos arrecadados pela entidade com o fim de ser aplicado

de fato, pertencê-la. Como exemplo, pode-se citar os depósitos e as retenções. CLASSIFICAÇÃO LEGAL DA RECEITA ORÇAMENTÁRIA Em conformidade com o Manua

CONTABILIDADE PÚBLICA AULA 01: ELEMENTOS DE CONTABILIDADE GERAL. ASPECTOS GERAIS DE RECEITA E DESPESA PÚBLICA SUPRIMENTO DE FUNDOS E RESTOS A PAGAR TÓPICO 02: RECEITA PÚBLICA VERSÃO TEXTUAL Definição Receita

CONTABILIDADE PÚBLICA AULA 01: ELEMENTOS DE CONTABILIDADE GERAL. ASPECTOS GERAIS DE RECEITA E DESPESA PÚBLICA SUPRIMENTO DE FUNDOS E RESTOS A PAGAR TÓPICO 02: RECEITA PÚBLICA VERSÃO TEXTUAL Definição Receita

Resumo Aula-tema 03: Receita Pública

Resumo Aula-tema 03: Receita Pública A fim de fazer face às próprias necessidades de manutenção e investimentos, o Estado dispõe de recursos ou rendas que lhe são entregues pela contribuição da coletividade.

Resumo Aula-tema 03: Receita Pública A fim de fazer face às próprias necessidades de manutenção e investimentos, o Estado dispõe de recursos ou rendas que lhe são entregues pela contribuição da coletividade.

Receita: classificações e etapas.

Receita: classificações e etapas. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita

Receita: classificações e etapas. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita

RECEITA PÚBLICA PROFESSOR DR. CARLOS LOPATIUK

RECEITA PÚBLICA PROFESSOR DR. CARLOS LOPATIUK Receita, pelo enfoque orçamentário, são todos os ingressos disponíveis para cobertura das despesas públicas, em qualquer esfera governamental. Fonte: Apresentação

RECEITA PÚBLICA PROFESSOR DR. CARLOS LOPATIUK Receita, pelo enfoque orçamentário, são todos os ingressos disponíveis para cobertura das despesas públicas, em qualquer esfera governamental. Fonte: Apresentação

Questões de AFO para ESAF IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 4

Tópico 4 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita primária, mas nem toda

Tópico 4 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita primária, mas nem toda

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita.

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a)

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a)

Administração Financeira e Orçamentária voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 4

Administração Financeira e Orçamentária voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 4 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli

Administração Financeira e Orçamentária voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 4 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli

Tópico 06 Câmara dos Deputados

Tópico 06 Câmara dos Deputados 1. (Cespe/TJ-CE/2008/Analista) No orçamento de determinado ente, a diferença entre as receitas correntes, no valor de R$ 6,5 bilhões, e as despesas correntes, de R$ 6,0 bilhões,

Tópico 06 Câmara dos Deputados 1. (Cespe/TJ-CE/2008/Analista) No orçamento de determinado ente, a diferença entre as receitas correntes, no valor de R$ 6,5 bilhões, e as despesas correntes, de R$ 6,0 bilhões,

Prof. Francisco C. E. Mariotti

Prof. Francisco C. E. Mariotti A RECEITA PÚBLICA Receitas públicas são os recursos previstos em legislação e arrecadados pelo poder público com a finalidade de realizar gastos que atenda as necessidades

Prof. Francisco C. E. Mariotti A RECEITA PÚBLICA Receitas públicas são os recursos previstos em legislação e arrecadados pelo poder público com a finalidade de realizar gastos que atenda as necessidades

DIREITO FINANCEIRO. A Receita Pública. Classificação da Receita Pública Parte 2. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Receita Pública Classificação da Receita Pública Parte 2 Prof. Thamiris Felizardo 1) Receita Tributária Art. 9º Tributo é a receita derivada instituída pelas entidades de direito publico,

DIREITO FINANCEIRO A Receita Pública Classificação da Receita Pública Parte 2 Prof. Thamiris Felizardo 1) Receita Tributária Art. 9º Tributo é a receita derivada instituída pelas entidades de direito publico,

Orçamento voltado ao cargo de APO/MPOG Tópico 4

Orçamento voltado ao cargo de APO/MPOG Tópico 4 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros para o concurso do

Orçamento voltado ao cargo de APO/MPOG Tópico 4 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros para o concurso do

CLASSIFICAÇÃO DAS RECEITAS

CLASSIFICAÇÃO DAS RECEITAS 1 Divisão Inicial ORÇAMENTÁRIA: recursos financeiros que entram para os cofres estatais, provindos de quaisquer fontes, a fim de acorrer às Despesas Orçamentárias e adicionais.

CLASSIFICAÇÃO DAS RECEITAS 1 Divisão Inicial ORÇAMENTÁRIA: recursos financeiros que entram para os cofres estatais, provindos de quaisquer fontes, a fim de acorrer às Despesas Orçamentárias e adicionais.

Questões de AFO para ESAF IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 3

Tópico 3 1.(TCU/2006) Consoante o disposto na Lei Federal n. 4.320/64 a receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. Aponte a opção falsa com

Tópico 3 1.(TCU/2006) Consoante o disposto na Lei Federal n. 4.320/64 a receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. Aponte a opção falsa com

CONTABILIDADE PÚBLICA. Receita Pública

CONTABILIDADE PÚBLICA Receita Pública RECEITA PÚBLICA 2 É o conjunto de recursos financeiros que a Administração Pública arrecada com vistas a fazer frente às despesas decorrentes do cumprimento de suas

CONTABILIDADE PÚBLICA Receita Pública RECEITA PÚBLICA 2 É o conjunto de recursos financeiros que a Administração Pública arrecada com vistas a fazer frente às despesas decorrentes do cumprimento de suas

Conceitos e classificações das receitas públicas Etapas/Estágios da Receita

Tópico 3 Conceitos e classificações das receitas públicas Etapas/Estágios da Receita Prof. M. Sc. Giovanni Pacelli 1 1.Ingressos e dispêndios: conceitos e diferenças. 2.Classificação econômica receita

Tópico 3 Conceitos e classificações das receitas públicas Etapas/Estágios da Receita Prof. M. Sc. Giovanni Pacelli 1 1.Ingressos e dispêndios: conceitos e diferenças. 2.Classificação econômica receita

AFO voltada cargo de técnico legislativo da Câmara dos Deputados Tópico 4

AFO voltada cargo de técnico legislativo da Câmara dos Deputados Tópico 4 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2014 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros

AFO voltada cargo de técnico legislativo da Câmara dos Deputados Tópico 4 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2014 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros

Questões de concursos públicos 2016 RECEITA PÚBLICA. para a conquista de seus sonhos e o pleno alcance de suas metas.

Questões de concursos públicos 2016 RECEITA PÚBLICA Prezado estudante, concursando! Desejo-lhe inspiração para a conquista de seus sonhos e o pleno alcance de suas metas. Dica! Saia da zona de conforto

Questões de concursos públicos 2016 RECEITA PÚBLICA Prezado estudante, concursando! Desejo-lhe inspiração para a conquista de seus sonhos e o pleno alcance de suas metas. Dica! Saia da zona de conforto

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

AULA 06: Receitas e Despesas Extraorçamentárias. Classificação e estágios da receita orçamentária.

AULA 06: Receitas e Despesas Extraorçamentárias. Classificação e estágios da receita orçamentária. SUMÁRIO PÁGINA 1.Apresentação. 1 2.Principais classificações e um esquenta 2 3.Ingressos e dispêndios:

AULA 06: Receitas e Despesas Extraorçamentárias. Classificação e estágios da receita orçamentária. SUMÁRIO PÁGINA 1.Apresentação. 1 2.Principais classificações e um esquenta 2 3.Ingressos e dispêndios:

Conteúdo da Aula. Estágios Etapas Fases da Receita Orçamentária.

Conteúdo da Aula Estágios Etapas Fases da Receita Orçamentária. 1 Estágios, Etapas, Fases da Receita Orçamentária Previsão Lançamento Arrecadação Recolhimento 2 Estágios, Etapas, Fases da Receita Orçamentária

Conteúdo da Aula Estágios Etapas Fases da Receita Orçamentária. 1 Estágios, Etapas, Fases da Receita Orçamentária Previsão Lançamento Arrecadação Recolhimento 2 Estágios, Etapas, Fases da Receita Orçamentária

Administração Financeira

Administração Financeira Estágios das Receitas Públicas Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira ESTÁGIOS DAS RECEITAS PÚBLICAS Conteúdo da Aula Estágios Etapas Fases.

Administração Financeira Estágios das Receitas Públicas Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira ESTÁGIOS DAS RECEITAS PÚBLICAS Conteúdo da Aula Estágios Etapas Fases.

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Estágios da Receita Pública: Estágios da receita orçamentária são cada passo identificado que evidencia o comportamento

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Estágios da Receita Pública: Estágios da receita orçamentária são cada passo identificado que evidencia o comportamento

A matéria pertinente à receita é disciplinada, em linhas gerais, pelos arts. 2º, 3º, 6º, 9º, 11, 35, 56 e 57 da Lei nº 4.320, de 1964.

3 RECEITA 3.1.INTRODUÇÃO O orçamento é instrumento de planejamento de qualquer entidade, seja pública ou privada, e representa o fluxo previsto dos ingressos e das aplicações de recursos em determinado

3 RECEITA 3.1.INTRODUÇÃO O orçamento é instrumento de planejamento de qualquer entidade, seja pública ou privada, e representa o fluxo previsto dos ingressos e das aplicações de recursos em determinado

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Parte 1 Professor Sergio Barata MCASP 2017 E MTO 2019 (2ª Edição) Planejamento Previsão Execução - Lançamento Arrecadação Recolhimento

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Parte 1 Professor Sergio Barata MCASP 2017 E MTO 2019 (2ª Edição) Planejamento Previsão Execução - Lançamento Arrecadação Recolhimento

Administração Financeira e Orçamentária Prof. Fábio Furtado

Agente Administrativo Administração Financeira e Orçamentária Prof. Fábio Furtado Administração Financeira e Orçamentária Professor Fábio Furtado www.acasadoconcurseiro.com.br Edital NOÇÕES DE ADMINISTRAÇÃO

Agente Administrativo Administração Financeira e Orçamentária Prof. Fábio Furtado Administração Financeira e Orçamentária Professor Fábio Furtado www.acasadoconcurseiro.com.br Edital NOÇÕES DE ADMINISTRAÇÃO

Conteúdo da Aula. Receitas Públicas Conceitos e Classificações.

Conteúdo da Aula Receitas Públicas Conceitos e Classificações. 1 Classificação quanto ao Ingresso RECEITAS PÚBLICAS RECEITAS EXTRAORÇAMENTÁRIAS (Ingressos Extraorçamentários) RECEITAS ORÇAMENTÁRIAS 2 RECEITAS

Conteúdo da Aula Receitas Públicas Conceitos e Classificações. 1 Classificação quanto ao Ingresso RECEITAS PÚBLICAS RECEITAS EXTRAORÇAMENTÁRIAS (Ingressos Extraorçamentários) RECEITAS ORÇAMENTÁRIAS 2 RECEITAS

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

Prof. GUSTAVO BICALHO FERREIRA. No Aprovação de hoje abordarei importante assunto de AFO: Receita Pública.

No Aprovação de hoje abordarei importante assunto de AFO: Receita Pública. RECEITA PÚBLICA Receita Pública é a soma de ingressos orçamentários (impostos, taxas, contribuições e outras fontes de recursos)

No Aprovação de hoje abordarei importante assunto de AFO: Receita Pública. RECEITA PÚBLICA Receita Pública é a soma de ingressos orçamentários (impostos, taxas, contribuições e outras fontes de recursos)

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Receita: Classificações e etapas.

Receita: Classificações e etapas. 1. (TCE-ES/2013/Contador) Não integram parte da receita pública a) as contribuições de melhorias e a prestação de serviços e aluguéis de imóveis públicos. b) as vendas

Receita: Classificações e etapas. 1. (TCE-ES/2013/Contador) Não integram parte da receita pública a) as contribuições de melhorias e a prestação de serviços e aluguéis de imóveis públicos. b) as vendas

CLASSIFICAÇÃO DE RECEITAS

Lei 4.320/64 CLASSIFICAÇÃO DE RECEITAS Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. 1º - São Receitas Correntes as receitas tributária,

Lei 4.320/64 CLASSIFICAÇÃO DE RECEITAS Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. 1º - São Receitas Correntes as receitas tributária,

Aprova a Classificação das Fontes de Recursos para o Estado de Santa Catarina.

DECRETO N o 2.879, de 30 de dezembro de 2004 Aprova a Classificação das Fontes de Recursos para o Estado de Santa Catarina. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da atribuição que lhe confere

DECRETO N o 2.879, de 30 de dezembro de 2004 Aprova a Classificação das Fontes de Recursos para o Estado de Santa Catarina. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da atribuição que lhe confere

QUESTÕES DE AFO. Conceito e Classificação da Receita

QUESTÕES DE AFO Conceito e Classificação da Receita 1 Receitas Correntes Origens 1. Receita Tributária 2. Receita de Contribuições 3. Receita Patrimonial 4. Receita Agropecuária 5. Receita Industrial 6.

QUESTÕES DE AFO Conceito e Classificação da Receita 1 Receitas Correntes Origens 1. Receita Tributária 2. Receita de Contribuições 3. Receita Patrimonial 4. Receita Agropecuária 5. Receita Industrial 6.

QUESTÕES DE AFO. Conceito e Classificação da Receita II

QUESTÕES DE AFO Conceito e Classificação da Receita II 1 1-2017 CESPE TRE-PE Analista Judiciário - Área Administrativa Com relação à receita pública, assinalea opção correta. a) São receitas de capital

QUESTÕES DE AFO Conceito e Classificação da Receita II 1 1-2017 CESPE TRE-PE Analista Judiciário - Área Administrativa Com relação à receita pública, assinalea opção correta. a) São receitas de capital

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos.

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública,

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública,

Orçamento Público Prof. Fábio Furtado

Técnico Judiciário Área Administrativa Orçamento Público Prof. Fábio Furtado Orçamento Público Professor Fábio Furtado www.acasadoconcurseiro.com.br Edital ORÇAMENTO PÚBLICO: Lei nº 4.320/1964: exercício

Técnico Judiciário Área Administrativa Orçamento Público Prof. Fábio Furtado Orçamento Público Professor Fábio Furtado www.acasadoconcurseiro.com.br Edital ORÇAMENTO PÚBLICO: Lei nº 4.320/1964: exercício

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE 2018

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

Administração Pública Brasileira II Manual Técnico de Orçamento - MTO-2014. Fabio Furtado O Manual Técnico de Orçamento - MTO é um instrumento de apoio aos processos orçamentários da União. Conforme proposição

Administração Pública Brasileira II Manual Técnico de Orçamento - MTO-2014. Fabio Furtado O Manual Técnico de Orçamento - MTO é um instrumento de apoio aos processos orçamentários da União. Conforme proposição

Organização da Aula 4. Gestão do Orçamento Público. Aula 4 CONTEXTUALIZAÇÃO INSTRUMENTALIZAÇÃO. Receitas e Despesas Públicas

Organização da Aula 4 Gestão do Orçamento Público Aula 4 Receitas e Despesas Públicas Receita pública; Despesa pública; Relação entre receitas e despesas. Prof. Nivaldo Vieira Lourenço CONTEXTUALIZAÇÃO

Organização da Aula 4 Gestão do Orçamento Público Aula 4 Receitas e Despesas Públicas Receita pública; Despesa pública; Relação entre receitas e despesas. Prof. Nivaldo Vieira Lourenço CONTEXTUALIZAÇÃO

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

Unidade II CONTABILIDADE PÚBLICA E. Prof. Walter Dominas

Unidade II CONTABILIDADE PÚBLICA E GOVERNAMENTAL Prof. Walter Dominas Conteúdo programático Unidade I 1. Objetivo e ambiente da contabilidade pública e governamental 2. Breve histórico do controle orçamentário

Unidade II CONTABILIDADE PÚBLICA E GOVERNAMENTAL Prof. Walter Dominas Conteúdo programático Unidade I 1. Objetivo e ambiente da contabilidade pública e governamental 2. Breve histórico do controle orçamentário

DIREITO FINANCEIRO RECEITAS PÚBLICAS

DIREITO FINANCEIRO RECEITAS PÚBLICAS I. ENTRADAS 1. O conceito de receitas públicas não se confunde com o conceito de entradas (cauções, fianças, depósitos, empréstimos contraídos pelo poder público, etc).

DIREITO FINANCEIRO RECEITAS PÚBLICAS I. ENTRADAS 1. O conceito de receitas públicas não se confunde com o conceito de entradas (cauções, fianças, depósitos, empréstimos contraídos pelo poder público, etc).

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Questões de Concursos: 1) (TCE/SP/2017) São consideradas receitas correntes, de acordo com a Lei no 4.320/1964: (A) recursos

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Questões de Concursos: 1) (TCE/SP/2017) São consideradas receitas correntes, de acordo com a Lei no 4.320/1964: (A) recursos

DIREITO FINANCEIRO. Prof. IRAPUÃ BELTRÃO.

DIREITO FINANCEIRO irapua.beltrao@agu.gov.br 2 ESTADO COMO GRANDE CONSUMIDOR DE RIQUEZA Para organizar e manter a imensa rede de serviços Trabalho das pessoas Consumo e titularidade de várias coisas (entre

DIREITO FINANCEIRO irapua.beltrao@agu.gov.br 2 ESTADO COMO GRANDE CONSUMIDOR DE RIQUEZA Para organizar e manter a imensa rede de serviços Trabalho das pessoas Consumo e titularidade de várias coisas (entre

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Classificação da Receita Orçamentária Parte 5 Prof. Sergio Barata Receitas Intraorçamentárias Classificação da Receita Orçamentária 25) (CESPE -

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Classificação da Receita Orçamentária Parte 5 Prof. Sergio Barata Receitas Intraorçamentárias Classificação da Receita Orçamentária 25) (CESPE -

AFO _ Questões do CESPE (LISTA 3: Receita) Prof. Anderson Ferreira

Prof. Anderson Ferreira") RECEITA Conceito, Classificação e Estágios De acordo com a Lei n.º 4.320/1964, referente ao regime orçamentário, é correto afirmar que pertence ao exercício financeiro de 2011: 1. (CESPE/ANP/Analista-Perfil2/2013)

RECEITA Conceito, Classificação e Estágios De acordo com a Lei n.º 4.320/1964, referente ao regime orçamentário, é correto afirmar que pertence ao exercício financeiro de 2011: 1. (CESPE/ANP/Analista-Perfil2/2013)

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Prof. Cláudio Alves Lançamento O art. 53 da Lei 4.320/1964 define o lançamento da receita como o ato da repartição competente, que verifica a procedência

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Prof. Cláudio Alves Lançamento O art. 53 da Lei 4.320/1964 define o lançamento da receita como o ato da repartição competente, que verifica a procedência

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Classificação da Receita Orçamentária Parte 2 Prof. Sergio Barata Art. 103, único, Lei 4.320/64 Os Restos a Pagar do exercício serão computados na

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Classificação da Receita Orçamentária Parte 2 Prof. Sergio Barata Art. 103, único, Lei 4.320/64 Os Restos a Pagar do exercício serão computados na

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 4

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves Lançamento O art. 53 da Lei 4.320/1964 define o lançamento da receita como o ato da repartição competente, que verifica a procedência

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves Lançamento O art. 53 da Lei 4.320/1964 define o lançamento da receita como o ato da repartição competente, que verifica a procedência

Conteúdo da Aula. Princípios Orçamentários.

Conteúdo da Aula Princípios Orçamentários. 1 Princípios Orçamentários Legalidade Universalidade Periodicidade (Anualidade) Exclusividade (Art. 165, 8º da CF/88) Publicidade Equilíbrio Não Afetação de Receitas

Conteúdo da Aula Princípios Orçamentários. 1 Princípios Orçamentários Legalidade Universalidade Periodicidade (Anualidade) Exclusividade (Art. 165, 8º da CF/88) Publicidade Equilíbrio Não Afetação de Receitas

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Sumário. Serviço Público e Administração Pública

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ingressos e Dispêndios Públicos Prof. Cláudio Alves No que diz respeito à classificação da receita pública em Orçamentária e Extra-orçamentária, podemos defini-las

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ingressos e Dispêndios Públicos Prof. Cláudio Alves No que diz respeito à classificação da receita pública em Orçamentária e Extra-orçamentária, podemos defini-las

Receitas Tributaria Contribuições Melhorias 1.000, ,00. Despesas Empenhadas

BALANÇO ORÇAMENTÁRIO RREO - Anexo 1 (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) %(b/a) Até o Período

BALANÇO ORÇAMENTÁRIO RREO - Anexo 1 (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) %(b/a) Até o Período

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

Orçamento na Constituição Federal de Art. 167