1. Será que preciso mesmo educar-me financeiramente? 2. Que efeito esse curso terá sobre minha condição financeira?

|

|

|

- Daniel Vilarinho Almada

- 8 Há anos

- Visualizações:

Transcrição

1 EDUCAÇÃO FINANCEIRA

2 1. Será que preciso mesmo educar-me financeiramente? 2. Que efeito esse curso terá sobre minha condição financeira?

3 RESPOSTAS Maior controle sobre seu dinheiro; Maior consciência sobre suas escolhas; Maior eficiência no uso da sua renda.

4 SABER DAR VALOR AO DINHEIRO Ganho tão pouco que não vale a pena me preocupar, controlar e planejar. Ganho tão bem que não preciso preocupar em controlar ou planejar. Equívocos nessas duas posturas: O sucesso financeiro não depende de quanto você ganha, mas como você convive com o que ganha.

5 PAIS E FILHOS Os pais se preocupam em ensinar aos filhos como é importante ganhar dinheiro, mas são raros aqueles que os preparam para administrar o dinheiro. Além disso, nas escolas e nas universidades não aprendemos educação financeira.

6 Esse curso pretende quebrar esse círculo vicioso e substituí-lo por um círculo virtuoso.

7 Para isso, vamos refletir sobre a sua situação financeira atual, para que você saiba em que ponto do caminho você se encontra e quanto terá que percorrer para alcançar sua independência financeira.

8 DIAGNÓSTICO Segundo o dicionário Aurélio, diagnóstico é o conhecimento das doenças pelo sintomas que elas apresentam. O desequilíbrio financeiro pode ser classificado como uma doença, que apresenta vários sintomas, mas existe tratamento e cura!!!

9 O desequilíbrio financeiro afeta vários órgãos do corpo humano. O exemplo clássico são os membros inferiores, porque quando alguém está em dificuldades financeiras, usamos sempre a frase! Fulano está mal das pernas!!!

10 Essa expressão significa que a pessoa não consegue se livrar das dívidas, a "doença" pode evoluir pra está quebrado isto é, falido, sem crédito, sem condições de arcar com as dívidas acumuladas. Qualquer que seja natureza da sua doença é preciso fazer um diagnóstico financeiro o mais rápido possível.

11 SONHOS O sonho é o combustível da mudança de sua vida financeira. Sem sonho, sem desejo, o ser humano estagna, não progride e não próspera. Seja qual for sua situação financeira é imprescindível que você renove seus sonhos e seus objetivos. Para realizar seus sonhos, é preciso mudar a forma de administrar seu dinheiro.

12 ORÇAR Mudar seus hábitos e costumes para criar uma nova cultura em sua vida financeira. Vamos plantar as sementes que vão se transformar nos frutos que você colherá no futuro.

13 Principais questões: Quais são as minhas principais despesas? Todas as despesas são prioritárias? Analogia: às vezes, é necessário cortar calorias para ter uma saúde equilibrada. Da mesma forma, às vezes é preciso cortar despesas para ter uma saúde financeira equilibrada. Quanto mais você respeita seu orçamento, maior será sua liberdade para sonhar.

14 DÍVIDAS São sintomas do desequilíbrio financeiro. Etapa dolorosa, mas é preciso coragem e força para enfrentar a situação. Agora é momento de combater a causa não mais o efeito. Adote uma estratégia de guerra em que seu inimigo é a dívida!!! E sua postura deve ser a de encontrar formas para solucionar o desequilíbrio financeiro.

15 POUPAR Aprender a poupar é o passo final pra alcançar a independência financeira. Nesse tópico, vamos chamar atenção para um aspecto que precisa ser mudado na nossa cultura: O DESPERDíCIO. Não vamos confundir POUPAR com MESQUINHARIA.

16 O curso é composto por quatro módulos descritos a seguir...

17 APURAÇÃO DO ORÇAMENTO FAMILIAR COMO SAIR DAS DÍVIDAS

18 OS JUROS CONTRA E A SEU FAVOR COMO COMPRAR E INVESTIR BEM

Organizar os gastos numa planilha. ( ) Comparar o consumo dia após dia. ( ) Refletir sobre a qualidade das escolhas de consumo.")

19 Marque a alternativa correta. Para melhorar o orçamento doméstico você deve: ( ) Anotar gastos e guardar comprovantes. ( ) Organizar os gastos numa planilha. ( ) Comparar o consumo dia após dia. ( ) Refletir sobre a qualidade das escolhas de consumo. ( ) Alterar consumo visando obter mais prazer.

Comparar o consumo dia após dia.")

20 ( ) Estimar mês a mês consequências das escolhas no seu bolso. ( ) Fazer uma reserva para imprevistos. ( ) Discutir gastos com todos na casa, inclusive as crianças. ( ) Sempre pedir ajuda a uma profissional. ( ) Seguir rigorosamente o seu orçamento. ( ) Comparar o consumo ao longo do tempo. ( ) O orçamento familiar deve ser uma sugestão de consumo, não pode ser inflexível. RESPOSTAS

Sempre pedir ajuda a uma profissional. ( ) Seguir rigorosamente o seu orçamento.")

21 Elevação da auto-estima rumo à Saúde Financeira TESTE DE EDUCAÇÃO FINANCEIRA VAMOS RESPONDER UM QUESTIONÁRIO?

22 Verdade ou Mentira ( ) Toda vez que for às compras, faça sempre uma lista antes. ( ) Antes de sair às compras é bom verificar o extrato do banco e do cartão de crédito. ( ) Quando for comprar controle o seu desejo e prefira poupar do que comprar. ( ) Se o preço à vista ou prazo for o mesmo prefira pagar parceladamente.

23 ( ) Você adorou um tênis que experimentou não pense duas vezes e se dê esse presente. ( ) Guarde todos os comprovantes de compras e uma vez por semana faça o controle dos seus gastos. ( ) Você viu aquele celular que tanto queria, melhor se dar esse prazer mesmo que fique sem dinheiro. ( ) Antes de comprar roupas olhe no armário e anote o que você realmente precisa. RESPOSTAS

24 APURAÇÃO DO ORÇAMENTO FAMILIAR MÓDULO - I

25 Viver sem dívidas e adquirir sua independência financeira Ganhe mais dinheiro; Poupe;

26 Evite ter dívidas desnecessárias; Invista corretamente;

27 Tenha sua casa própria; Faça seguros;

28 Crie sempre objetivos bem definidos; Busque adquirir intensivamente educação financeira;

29 Entenda que o dinheiro é apenas um meio não o fim por si mesmo.

30 Ganhando dinheiro e poupando com o ato de comprar Possíveis decisões na hora de comprar um bem de alto valor, como um carro ou uma casa.

31 EXEMPLO: O CARRO

32 Trocar de carro quando precisa de dinheiro, vendendo o seu à vista e comprando um novo por meio de financiamento.

33 Geralmente paga o máximo que pode na entrada, e financia o restante.

34 Só compra à vista, quando tem poupança suficiente para isso.

35 RESPOSTA

36 QUAL É A MINHA DESPESA? Relacione os tipos de despesas mensais com um carro.

37 História: Um jovem está trabalhando e ganha R$ 1.000,00 por mês, gasta R$ 600,00 de faculdade e quer comprar um carro. O pai ajudou com uma parte e ele economizou a outra. DESPESAS

38 EXEMPLO: A CASA

39 Pagar aluguel e poupar para comprar o imóvel.

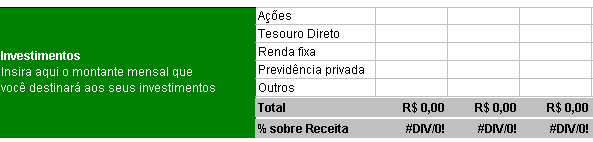

40 Adquirir crédito pelo Sistema de Financeiro de Habitação para efetuar a compra, com prestações compatíveis com a renda.

41 Fazer consócio de imóvel e aguardar ser sorteado.

42 Tomar um empréstimo pessoal nas instituições financeiras para comprar um imóvel acessível, pagando à vista.

43 RESPOSTA

44 Consórcios

45 No mesmo prazo para pagar, quando os consórcios são mais vantajosos do que os financiamentos? A) Em operações de Longo prazo. B) Em operações de curto prazo. C) Sempre.

46 Quando o consorciado é contemplado, ele ganha: A) Um cheque administrativo. B) Uma carta de crédito. C) O valor do bem em dinheiro.

47 Se você está pensando em adquirir um consórcio, planeje-se para: A) Se manter sem o bem que pretende adquirir. B) Logo ter o bem tão sonhado. C) Ter um dinheiro para o lance e pegar logo a carta de crédito. RESPOSTAS

48 PLANILHA DE ORÇAMENTO PESSOAL

49 ESTRUTURA: Receitas

50 ESTRUTURA: Investimentos

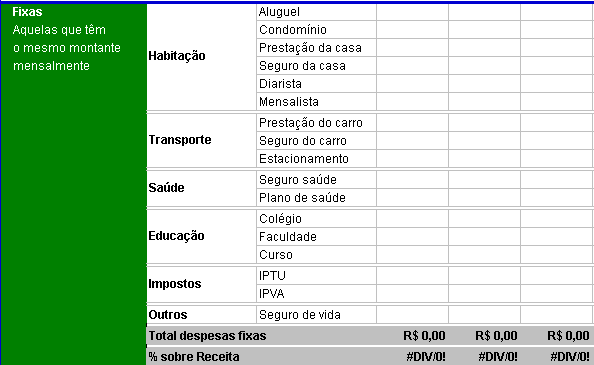

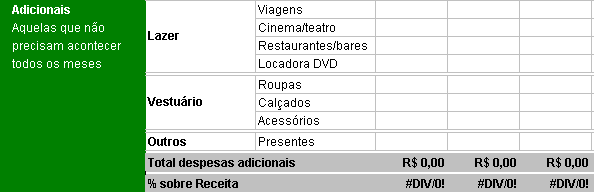

51 ESTRUTURA: Despesas

52 ESTRUTURA: Despesas

53 ESTRUTURA: Despesas

54 ESTRUTURA: Despesas

55 ESTRUTURA: Saldo Planilha

56 COMO SAIR DAS DÍVIDAS MÓDULO - II

57 Dívidas Quais os fatores que te levaram a essa situação? Foi um revés na vida, uma situação de emergência para a qual não estava preparado, ou simplesmente falta de controle?

58 Diagnosticar as dívidas Relacione as dívidas das situações expostas, por ordem de prioridade para uma possível quitação. Que decisão tomar? RELAÇÃO DAS DÍVIDAS

59 Dica Depois de levantar suas dívidas, faça uma lista seguindo o critério das maiores para as menores.

60 Antes de iniciar qualquer negociação, observe os seguintes detalhes: 1. Priorizar as dívidas com as maiores taxas de juros; 2. Não se esquecer das despesas básicas e fixas; 3. Converse com seus credores, negocie. Deixe claro que sua intenção é quitar a dívida;

61 4. Peça redução nos juros se for quitar a dívida no momento da negociação; 5. Após a negociação exija a exclusão de seu nome do SPC e SERASA; 6. Atenção para as dívidas que tem bens como garantia;

62 7. Se for possível, procure substituir suas dívidas por empréstimos com taxas de juros menores. Mas tenha cuidado com essa estratégia, pois ela só funciona se as parcelas realmente couberem no seu orçamento. Do contrário, você só aumentará o seu problema; 8. Em caso de dúvida consulte os órgãos de proteção ao crédito, caso se sinta lesado.

63 Lembre-se sempre que a crise pode ser apenas uma fase. Se ajudar, pense nisso como um ritual de passagem para uma vida no azul.

64 Diagnosticar as dívidas Classifique as dívidas por ordem de relevância. Se preferir, inclua uma coluna a mais à direita da planilha, classificando com o nº 1 a dívida mais crítica, e assim sucessivamente. RESULTADO DA PLANILHA DE ORGANIZAÇÃO DAS DÍVIDAS

65 Dívidas vencidas e a vencer como agir Reduza totalmente as compras parceladas;

66 Nenhuma compra deve ser feita se não for uma necessidade básica;

67 Interrompa o curso de idioma, a academia, as terapias e massagens;

68 Férias? Só depois de reequilibrar sua vida financeira.

69 Gaste menos com alimentos;

70 As dívidas que possuem maiores taxas de juros, devem ser as primeiras a serem renegociadas.

71 Em seguida as de maior valor mensal na prestação, são as mais críticas e devem ser eliminadas ou negociadas.

72 OS JUROS CONTRA E A SEU FAVOR MÓDULO - III

73 A SEDUÇÃO DAS PROPAGANDAS O DESEJO DE CONSUMO ESTRATÉGIA DOS VENDEDORES

74 ATentação das Compras A ilusão dos preços: Efeito psicológico R$9,99 = R$9,00 ou = a R$10,00? Memória curta Quem anotou o preço anterior? Sapato De R$180,00 Por R$55,00 Esse produto era realmente vendido nessa loja? Se isso for verdade, dá para se ter a idéia do tamanho do lucro do comerciante.

75 No Supermercado Entrando na loja: As gôndolas: A sedução na entrada da loja:

76 ATentação das Compras A disposição dos produtos em locais estratégicos, a beleza das embalagens e o prazer das compras são atributos quase irresistíveis para os adultos; Para as crianças, que não entendem de custos, de aperto orçamentário, de inflação, nem das dificuldades para conseguir saldar as dívidas, a situação é mais complicada; A educação financeira deve também chegar, com linguagem e atitudes adequadas, aos baixinhos.

77 Créditos e Empréstimos

78 As armadilhas dos créditos e empréstimos Não existe mágica!!! Quando o consumidor compra, recebe o produto e não paga o valor total do mesmo, alguém está financiando para depois receber. Lembre-se: Isso não é de graça!!!!

79 As armadilhas dos créditos e empréstimos Empréstimos instantâneos - Cartão de crédito e cheque especial: São empréstimos fáceis, pré-aprovados, super atraentes, sem burocracia, sem filas, sem consulta ao SPC/SERASA, sem avalista, sem chá de espera para falar com o gerente e eles estão sempre à mão e disponíveis, a qualquer hora. Mas,...

80 As armadilhas dos créditos e empréstimos Vale o velho ditado: Cuidado!!!! Laranja madura na beira da estrada... Os juros dessas modalidades (cartão de crédito ou cheque especial) são extorsivos e podem levar qualquer um à falência.

81 Evolução dos Juros Juros Simples a 12% ao mês R$400,00 para pagar, de uma vez, no final de 10 meses Dívida DEZ JAN FEV MAR ABR MAI JUN JUL AGO SET OUT Principal Juros Montante

82 R$1,00 Montante e Juros Capitalização Simples 1.420, , ,00 820,00 620,00 420,00 220,00 20,00 DEZ JAN FEV MAR ABR MAI JUN JUL AGO SET OUT Montante Juros

83 Evolução dos Juros Juros Compostos a 12% ao mês R$400,00 para pagar, de uma vez, no final de 10 meses Dívida DEZ JAN FEV MAR ABR MAI JUN JUL AGO SET OUT Principal Juros Montante

84 R$1, ,00 Montante e Juros Capitalização Composta 1.220, ,00 820,00 620,00 420,00 220,00 20,00 DEZ JAN FEV MAR ABR MAI JUN JUL AGO SET OUT Montante Juros

85 R$1, Evolução dos Juros JAN FEV MAR ABR MAI JUN JUL AGO SET OUT Juros Simples Juros Compostos

86 O uso inadequado do cartão Salário: R$ 600,00 de crédito Compras no valor de R$ 400,00 Pagamento em 4 vezes, sem juros. Pagando de forma correta, seriam R$ 100,00 a cada mês. Durante 4 meses o orçamento estará reduzido a R$ 500,00 ou seja R$ 600,00 de salário (menos) R$ 100,00 da prestação.

87 Compra R$400,00 1º Mês 100,00 2º Mês 100,00 3º Mês 100,00 4º Mês 100,00 4 X Sem Juros Pg. Mínimo 10% R$ 10,00 R$ 10,00 R$ 90,00 R$ 180,70 R$ 272,15 R$ 20,10 Juros de 12% a.m R$ 10,80 R$ 21,68 R$ 32,66 R$ 30,23 R$ 40,48 Valor pago R$ 100,81 R$ 200,80 R$ 302,38 R$ 404,82 Débito a ser pago R$ 364,33 Pg. Mínimo 10% R$ 20,10 Pg. Mínimo 10% R$ 30,23 Pg. Mínimo 10% R$ 40,48

88 Aprenda a usar o cartão de crédito a favor do seu bolso NUNCA ATRASE O PAGAMENTO DA FATURA, NEM PAGUE O MÍNIMO Essa é a regra fundamental para ter uma boa relação com o seu cartão de crédito. "Tem que pagar em dia e integralmente, senão o juro é caríssimo", avisa o educador financeiro Mauro Calil.

89 NUNCA ACEITE A COBRANÇA DA ANUIDADE NO CARTÃO SEM ARGUMENTAR Se você é bom pagador, uma simples ligação para a operadora pode resultar em desconto de 90% da taxa. "Diga que recebeu outro cartão de graça e ameace cancelar", diz Calil. PEÇA PARA A OPERADORA REDUZIR O LIMITE DO SEU CARTÃO Quase ninguém faz isso, e corre o risco de gastar mais do que poderá pagar. A soma dos limites de todos os cartões tem que corresponder a, no máximo, 50% da renda. O que passar disso, corte. "Liga lá na operadora e pede para diminuir", recomenda Antônio de Júlio, especialista em finanças pessoais da Moneyfit.

90 NÃO ESQUEÇA QUE TEM COISAS QUE VOCÊ NÃO DEVE PAGA NO CARTÃO No pagamento de alguns serviços controlados ou taxas cobradas pelo governo, como água, luz e impostos, há a cobrança de juros altos para pagar a conta no cartão."a operadora paga agora e o dinheiro cai depois, então ela cobra juros de cartão. O que acontece é que elas vão cobrar um juro pelo serviço, porque se você não paga a luz em dia, a luz é cortada". EM VEZ DE ANOTAR GASTOS, PAGUE QUASE TUDO NO CARTÃO DE CRÉDITO "Eu sou contra esse negócio de anote o pão de queijo, o cafezinho. Não é hábito da pessoa anotar tudo, é até deselegante. O melhor é pagar tudo com o cartão de crédito", diz Antonio de Julio, da Moneyfit. Nesse caso, tome dois cuidados: não atrase o pagamento da fatura e confira se não há cobrança de juros nesse pagamento.

91 OLHE O EXTRATO DO CARTÃO TODA SEMANA E VEJA SUA LISTA DE GASTOS Se você pagar a maior parte dos gastos no cartão, o extrato do cartão pode servir como a "anotação" impressa dos seus gastos. Use essa lista de compras para saber para onde está indo seu dinheiro. Coloque os gastos em uma planilha. "Olhe o extrato toda semana, e não só quando chega a fatura fechada. É como quando você engorda: é muito mais fácil puxar o freio de mão quando você ganhou 10 kg do que depois que já engordou 50kg", compara. SAIBA O PRAZO DE VALIDADE DOS PONTOS ACUMULADOS NO SEU CARTÃO Se informe sobre a validade dos seus pontos, bem como que outros serviços o cartão oferece. "É bom ler o manual do banco. Tem gente que tem seguro de vida, seguro de viagem e daí na hora de viajar contrata o seguro porque não leu o manual do cartão e não sabia que tinha", recomenda Antônio de Júlio.

92 USE CARTÃO QUE TENHA SISTEMA DE PONTOS GRATUITO "Tenha cartões que te dão algum tipo de vantagem e não cobre por esse tipo de vantagem", recomenda Mauro Calil. FUJA DOS CARTÕES COM BANDEIRA DE LOJAS, MESMO QUE PROMETAM DESCONTOS Além de muitas vezes cobrarem juros e anuidades que anulam as promoções, há outras armadilhas nos cartões de algumas varejistas. "Muitas lojas têm o cartão que você tem que pagar dentro da loja. E cada vez compra mais uma coisinha. Ou você não consegue ir à loja e paga juros. Tudo isso é friamente pensado para que você gaste mais", alerta Mauro Calil.

93 NÃO AUMENTE GASTOS SÓ PARA ACUMULAR PONTOS O uso inteligente do programa de pontos é aproveitar melhor os gastos que você já tem, e não usar os pontos como desculpa para abusar nas compras. "Nunca gastar pensando no acúmulo de pontos. Desse jeito, sai mais barato comprar uma passagem aérea na hora da viagem do que acumular milhas", avalia Antonio de Julio. TENHA, NO MÁXIMO, TRÊS CARTÕES Quanto mais cartões, mais difícil é controlar as despesas. "Não é necessário ter mais que isso", diz Mauro Calil.

94 TENHA APENAS UM CARTÃO TITULAR NA FAMÍLIA Se houver um cartão titular e outros dependentes, todos os pontos acumulados vão para o titular. Podem ser usados para conquistar mais rápido um objetivo comum da família, como passagens de avião. Debata em família quais são esses objetivos e o que cada um pode fazer para conquistá-los. REDUZA O LIMITE DOS DEPENDENTES DE ACORDO COM O OBJETIVO DA FAMÍLIA Essa é uma boa dica para quem quer dar uma mesada limitada a um filho adolescente, por exemplo, e ainda acumular pontos."você dá um cartão de dependente com saldo de R$ 300, por exemplo. Assim você limita os gastos, sabe onde seu filho gastou, acumula pontos e pode cancelar em caso de perda ou roubo", diz Mauro Calil. Outra dica é dar um cartão com limite pequeno para um filho "gastador". "Você pode usar o limite a seu favor", recomenda Ricardo Pereira, consultor financeiro da MasterCard.

95 NÃO USE O CARTÃO PARA COMPLEMENTAR SUA RENDA Cartão não serve para comprar o que o seu salário não pode pagar: é um empréstimo, como qualquer outro. Procure não comprometer mais que 30% da renda, e não faça compras que atrapalhem seus objetivos financeiros - aquelas prioridades, que você definiu sozinho ou em família. "Uma dica é colocar post-its no cartão de créditos com os seus objetivos, como viagem para Europa, casa própria ou independência financeira, por exemplo", diz Ricardo Pereira. "Assim, quando for gastar, você repensa".

96 COMPRE DEPOIS DO FECHAMENTO DA FATURA Se informe com a operadora sobre qual a data em que a sua fatura é fechada. Em geral são cinco dias antes do vencimento, segundo o consultor Mauro Calil. "Assim, se você faz uma compra nesse período, só vai pagar cerca de 40 dias depois", diz.

97 O Crédito consignado É um empréstimo com o desconto da prestação feito diretamente na folha de pagamento ou benefício previdenciário do contratante. O cliente deve conceder, à instituição financeira, autorização prévia e expressa, por escrito, para que a consignação seja feita em sua folha de pagamento ou benefício; Atualmente, as taxas máximas são de 2,5% ao mês, para o empréstimo, e 3,5% ao mês, para o cartão consignado. O beneficiário deverá ficar atento, pois a taxa contempla todos os custos da operação de empréstimo ou cartão de crédito, ou seja, o custo efetivo.

98 Lápis e papel na mão Se você tem uma necessidade que estava adiando, analise seu orçamento, veja se a prestação do empréstimo não vai comprometer outras despesas essenciais. Seja previdente; Lembre-se que no início do ano chegam despesas que não são comuns ao longo do ano. (IPTU, IPVA, IR, Matrículas, Material Escolar... entre outras.

99 Empréstimo consignado Fazendo as contas de maneira simplificada: o trabalhador poderá calcular quanto será o custo total do crédito. Como calcular: Para isso, basta comparar o valor que ele tomou emprestado e o total que será pago à instituição. Exemplo: se para ter agora R$ 500 na conta a pessoa assumirá dez prestações de R$ 58. O valor total final será, p.ex. de R$ 580. Ao constatar isso, pergunte: vale a pena pagar R$ 80, ou é melhor, reduzir R$ 80 do consumo que eu teria nos próximos meses, para corrigir essa falta de dinheiro que tenho agora?

100 Empréstimo consignado Vale a pena usar? Para quem está pendurado no cheque especial ou cartão de crédito, é uma boa opção para sair do sufoco. Tem juros menores e prazos maiores; Para quem está no crédito pessoal parcelado ou no carnê da loja, até no penhor da CEF, tem que analisar o desconto que será dado pelo pagamento antecipado da dívida. Se a taxa de juros do desconto for menor que a do empréstimo consignado, pague diretamente ao credor. Caso contrário tome o empréstimo; Sempre que possível, não tome empréstimo consignado para comprar supérfluos. Ele não é "barato", tem apenas um custo menor que o exorbitante custo do cheque especial ou cartão de crédito.

101 As taxas de juros do mercado financeiro Os bancos trabalham com um complicado conjunto de taxas que deixa o cliente confuso; Uma possível saída caso você não entenda de juros, descontos, taxa de administração, mora, multa e outros encargos e truques bancários é perguntar sempre qual é a taxa efetiva da operação.

102 Compare o custo dos bancos Uma forma de comparar os custos entre os bancos é procurar saber qual é o valor líquido que você vai receber, considerando o mesmo valor da prestação e prazo; Exemplo: qual é valor líquido que eu vou receber para uma prestação de R$ 1.000,00 em 36 meses? Uma outra é multiplicar o número de parcelas pelo valor mensal a ser pago + outros custos que possam haver sido cobrados e subtrair desse total o valor recebido.

103 Cuidados É importante alertar que a partir do mês seguinte, e durante o prazo do empréstimo, o salário ou aposentadoria virá menor, em até 30% em relação ao mês anterior e, por outro lado, as despesas mensais continuarão as mesmas, ou maiores (inflação); Evite tomar empréstimos para fazer favores a familiares ou a terceiros; Lembre-se que é com seu salário/pensão ou aposentadoria que você vai pagar sua alimentação, sua saúde, enfim, manter o seu dia-a-dia;

104 Cuidados É preciso ter muita certeza de que as prestações do empréstimo consignado caberão no orçamento mensal da família, não consumindo o dinheiro que seria destinada a outros gastos indispensáveis; Leia atentamente o contrato, inclusive as notinhas de rodapé.

105 Qual a vantagem das compras à vista? Quando há poupança e o orçamento permite: Facilita o controle orçamentário, pois não ficam prestações a pagar; Possibilita a obtenção de um bom desconto; Induz a formação de poupança.

106 Saber dizer não às regras do credor Verifique se as prestações propostas cabem no seu orçamento; Verifique se não há venda casada; Verifique qual a financeira que está sendo sugerida, ou imposta; Verifique se há Taxa de Adesão e outros custos adicionais; Verifique se a data de pagamento é compatível com a de recebimento de seu salário.

107 COMO COMPRAR E INVESTIR BEM MÓDULO - IV

108 Quem se interessa mais em comprar roupas de marca? A)MENINAS B)MENINOS C)AMBOS

109 Em qual das seguintes opções o parcelamento pode ser uma boa escolha? A) Alimentos B) Geladeira C) Gasolina

110 Quando parcelamos o pagamento de um carro zero, qual é o prazo máximo aconselhável? A) 1 ano B) 3 anos C) 5 anos RESULTADOS

111 Quando a compra é necessária Comprar faz parte da vida. Muitas mercadorias colocadas à nossa disposição são fundamentais, tais como: Necessidade de uso, ou seja, para atender uma necessidade imediata.

112 Necessidade básica, ou seja, atender às necessidades fisiológicas. Necessidade de segurança. Ex.: seguro de vida, de carro e etc;

113 Saber o que é prioridade ou não na hora da compra Prioridade: ao escolher uma mercadoria e pagar por ele tenha certeza de que realmente precisa do bem e que ele irá agregar algum valor à sua vida ou da sua família;

114 Relacionar os itens que são indispensáveis e necessários, e fazer uma triagem para decidir o que comprar; COMPRAR

115 A decisão está diretamente relacionado à necessidade da compra e deve ser compatível com a renda disponível.

116 Comprar bem não significa deixar de comprar Opção de efetuar ou não a compra. Ex.: promoções;

117 Analisar o preço justo do produto que se deseja comprar; PROMOÇÃO Mídia de DVD De: R$ 10,00 Por: R$ 7,00

118 Opção por substitutos, ou seja, produtos mais baratos que atendem a necessidade do momento.

119 Dicas para uma boa compra Procure sempre fazer uma pesquisa de preços antes de comprar e opte por onde for mais em conta (especialmente os produtos de maior valor);

120 Fique atento aos produtos promocionais, muitas lojas utilizam estratégias marketeiras para atrair clientes. Cuidado: pague 2 e leve 3, na verdade o preço de um já paga os três;

121 Se tem dinheiro disponível compre sempre à vista e peça desconto; Vou comprar à vista. Pneu R$ 150,00 ou 3 vezes sem juros no cartão. Quero desconto.

122 Dicas para uma boa compra Procure negociar com o vendedor para obter a melhor forma de pagamento; Se os produtos substitutos atendem a sua necessidade por que não comprá-los? Fique atento as políticas de crédito utilizados pela loja; Não compre apenas para manter um aparente status social, de que adianta ficar com a corda no pescoço para pagar o financiamento de um carro de luxo?

123 Dicas para uma boa compra Mantenha-se frio, mesmo que seja diante de seu sonho de consumo; Evite se socializar. Uma vez envolvido pelo sentimento de afinidade e amizade, você jamais assumirá uma postura firme nas negociações; Não demonstre sentimentos, se você demonstrar que gostou muito do produto que lhe está sendo apresentado o vendedor se aproveitará do seu sentimento para finalizar a compra;

124 Dicas para uma boa compra Controle seus impulsos, jamais tome a decisão de compra na frente do vendedor ou dentro da loja; Você deve ter noções dos preços praticados no mercado para não comprar algo que foge a realidade; Procure comprar somente o que cabe no seu orçamento para não contrair dívidas; Procure fazer compras em períodos em que os produtos tendem a ser mais baratos;

125 O maior desafio financeiro de nossas vidas não é a compra de um automóvel novo ou uma casa própria. O mais difícil de tudo é ter recursos suficiente para nos mantermos com dignidade durante a velhice (Mauro Halfeld, 2004, p.103)

126

127

128 Cláudio Bastos Profissão: funcionário público Salário: R$ 2.000,00

129 Cláudio foi ao shopping para comprar uma LED TV FULL HD 32 para assistir aos jogos da copa com os amigos e a família...

130 Ele tem em mãos R$ 3.000,00 que poupou ao longo da sua vida e o cartão de crédito com limite disponível para compras parceladas de R$ 3.500,00

131 Circulou o shopping todo e olhou todas as promoções que estavam disponíveis nas vitrines das lojas...

e refletir.")

132 Com um caderneta em mãos fez suas anotações e foi para a praça de alimentação fazer um lanche (R$ 20,00) e refletir...

133

134 Entre as 10 lojas pesquisadas apenas 3 tinham o mesmo produto, e praticavam o mesmo preço para pagamento à vista.

135 PROMOÇÃO LED TV 32 FULL HD R$ 3.499,00 À VISTA cada 12X R$ 291,58 no cartão Total a prazo R$ 3.498,96

136 PROMOÇÃO LED TV 32 FULL HD R$ 3.499,00 À VISTA cada 8X R$ 437,37 no cartão Total a prazo R$ 3.498,96

137 PROMOÇÃO LED TV 32 FULL HD R$ 3.499,00 À VISTA cada 6X R$ 583,17 no cartão Total a prazo R$ 3.499,02

138 Podemos perceber que não existe diferenças relevantes na forma de pagamento: à vista R$ 3.499,00; a prazo pelo mesmo valor de à vista. Neste caso, o que Cláudio deve fazer?

139 Aposentados recorrem a empréstimos para tentar pagar as dívidas. Disponível em: < Acesso em: 10 set CERBASI, Gustavo. Como organizar sua vida financeira: inteligência financeira pessoal na prática. Rio de Janeiro: Elsevier, DOMINGOS, Reinaldo. Terapia Financeira: A educação financeira com método para realizar seus sonhos. São Paulo: Gente, 2008.

Guia do uso consciente do crédito. O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar.

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

BANRIDICAS FINANCEIRAS. A sua cartilha sobre Educação Financeira

BANRIDICAS FINANCEIRAS A sua cartilha sobre Educação Financeira Planejando seu orçamento Traçar planos e colocar tudo na ponta do lápis - não é tarefa fácil, mas também não é impossível. O planejamento

BANRIDICAS FINANCEIRAS A sua cartilha sobre Educação Financeira Planejando seu orçamento Traçar planos e colocar tudo na ponta do lápis - não é tarefa fácil, mas também não é impossível. O planejamento

Educação Financeira. Crédito Consignado. Módulo 2: Como Poupar

Educação Financeira Crédito Consignado Módulo 2: Como Poupar Objetivo Dar dicas importantes para que nossos clientes consigam ter uma poupança e vivam com mais segurança e tranquilidade O conteúdo deste

Educação Financeira Crédito Consignado Módulo 2: Como Poupar Objetivo Dar dicas importantes para que nossos clientes consigam ter uma poupança e vivam com mais segurança e tranquilidade O conteúdo deste

Educação Financeira. Crédito Consignado. Módulo 3: Gerenciamento de dívidas

Educação Financeira Crédito Consignado Módulo 3: Gerenciamento de dívidas Objetivo Auxiliar no gerenciamento de dívidas e de como quitá-las, conscientizando as pessoas da importância em diminui-las e de

Educação Financeira Crédito Consignado Módulo 3: Gerenciamento de dívidas Objetivo Auxiliar no gerenciamento de dívidas e de como quitá-las, conscientizando as pessoas da importância em diminui-las e de

Com inflação e juros em alta, hora de fazer 'ajuste fiscal' em casa

Veículo: O Globo Data: 07/09/15 Com inflação e juros em alta, hora de fazer 'ajuste fiscal' em casa Em tempos de desaceleração da economia e inflação e juros em alta, a cada mês as famílias se deparam

Veículo: O Globo Data: 07/09/15 Com inflação e juros em alta, hora de fazer 'ajuste fiscal' em casa Em tempos de desaceleração da economia e inflação e juros em alta, a cada mês as famílias se deparam

CARTILHA EDUCAÇÃO FINANCEIRA

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

As 10 Melhores Dicas de Como Fazer um Planejamento Financeiro Pessoal Poderoso

As 10 Melhores Dicas de Como Fazer um Planejamento Financeiro Pessoal Poderoso Nesse artigo quero lhe ensinar a fazer um Planejamento Financeiro Pessoal Poderoso. Elaborei 10 dicas para você fazer um excelente

As 10 Melhores Dicas de Como Fazer um Planejamento Financeiro Pessoal Poderoso Nesse artigo quero lhe ensinar a fazer um Planejamento Financeiro Pessoal Poderoso. Elaborei 10 dicas para você fazer um excelente

Guia do uso consciente do crédito. Dicas e informações para você usar o crédito sem perder o sono.

Guia do uso consciente do crédito Dicas e informações para você usar o crédito sem perder o sono. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços ou obtenção e

Guia do uso consciente do crédito Dicas e informações para você usar o crédito sem perder o sono. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços ou obtenção e

Veja dicas para se livrar das dívidas e usar bem o crédito

Veja dicas para se livrar das dívidas e usar bem o crédito Especialistas dão dicas para sair do vermelho. É fundamental planejar gastos e usar bem o crédito. Por Anay Cury e Gabriela Gasparin Do G1, em

Veja dicas para se livrar das dívidas e usar bem o crédito Especialistas dão dicas para sair do vermelho. É fundamental planejar gastos e usar bem o crédito. Por Anay Cury e Gabriela Gasparin Do G1, em

Controle Financeiro. 7 dicas poderosas para um controle financeiro eficaz. Emerson Machado Salvalagio. www.guiadomicroempreendedor.com.

Controle Financeiro 7 dicas poderosas para um controle financeiro eficaz Emerson Machado Salvalagio Quando abrimos uma empresa e montamos nosso próprio negócio ou quando nos formalizamos, após algum tempo

Controle Financeiro 7 dicas poderosas para um controle financeiro eficaz Emerson Machado Salvalagio Quando abrimos uma empresa e montamos nosso próprio negócio ou quando nos formalizamos, após algum tempo

Educação Financeira. Crédito Consignado. Módulo 1: Orçamento

Educação Financeira Crédito Consignado Módulo 1: Orçamento Objetivo Conscientizar nossos clientes sobre a importância da organização financeira e do planejamento orçamentário como alicerce de conforto,

Educação Financeira Crédito Consignado Módulo 1: Orçamento Objetivo Conscientizar nossos clientes sobre a importância da organização financeira e do planejamento orçamentário como alicerce de conforto,

PLANEJAMENTO FINANCEIRO PESSOAL O GUIA PARA COMEÇAR A TER SUCESSO NAS FINANÇAS

PLANEJAMENTO FINANCEIRO PESSOAL O GUIA PARA COMEÇAR A TER SUCESSO NAS FINANÇAS SUMÁRIO INTRODUÇÃO 03 CONTROLE DE CONTAS 04 ENTENDER E CONTROLAR AS DESPESAS FIXAS E VARIÁVEIS 05 DEFINIR PRIORIDADES 07 IDENTIFICAR

PLANEJAMENTO FINANCEIRO PESSOAL O GUIA PARA COMEÇAR A TER SUCESSO NAS FINANÇAS SUMÁRIO INTRODUÇÃO 03 CONTROLE DE CONTAS 04 ENTENDER E CONTROLAR AS DESPESAS FIXAS E VARIÁVEIS 05 DEFINIR PRIORIDADES 07 IDENTIFICAR

08 Capital de giro e fluxo de caixa

08 Capital de giro e fluxo de caixa Qual o capital que sua empresa precisa para funcionar antes de receber o pagamento dos clientes? Como calcular os gastos, as entradas de dinheiro, e as variações de

08 Capital de giro e fluxo de caixa Qual o capital que sua empresa precisa para funcionar antes de receber o pagamento dos clientes? Como calcular os gastos, as entradas de dinheiro, e as variações de

#BANRIDICAS. Dicas para sair do buraco ou virar milionário

#BANRIDICAS Dicas para sair do buraco ou virar milionário #1 GASTE MENOS DO QUE VOCÊ GANHA O primeiro passo é ter noção do quanto você ganha e também do quanto você gasta. Para descobrir isso, nada melhor

#BANRIDICAS Dicas para sair do buraco ou virar milionário #1 GASTE MENOS DO QUE VOCÊ GANHA O primeiro passo é ter noção do quanto você ganha e também do quanto você gasta. Para descobrir isso, nada melhor

Declare guerra às dívidas!

Declare guerra às dívidas! Na semana passada nossa primeira dica foi dirigida aos trabalhadores que têm algum dinheiro guardado. Demos algumas sugestões simples para evitar que o tão sacrificado pé de

Declare guerra às dívidas! Na semana passada nossa primeira dica foi dirigida aos trabalhadores que têm algum dinheiro guardado. Demos algumas sugestões simples para evitar que o tão sacrificado pé de

Seu maior bem é o seu nome. Cuide dele.

Seu maior bem é o seu nome. Cuide dele. Saiba como limpar o nome. E mantê-lo limpo. Todos sabemos como é precioso o nosso nome e que dificuldades aparecem para todo mundo. Em muitos momentos da vida nos

Seu maior bem é o seu nome. Cuide dele. Saiba como limpar o nome. E mantê-lo limpo. Todos sabemos como é precioso o nosso nome e que dificuldades aparecem para todo mundo. Em muitos momentos da vida nos

Economia Doméstica - Finanças Pessoais -

Economia Doméstica - Finanças Pessoais - Parte A Introdução e Visão Geral Parte B Planejamento e Acompanhamento - Técnicas Prof. Maurício Cury POUPAR x GASTAR Situação: Dois casais amigos onde, cada casal

Economia Doméstica - Finanças Pessoais - Parte A Introdução e Visão Geral Parte B Planejamento e Acompanhamento - Técnicas Prof. Maurício Cury POUPAR x GASTAR Situação: Dois casais amigos onde, cada casal

1 IRPF - Entrega A partir do dia 06 de março tem início o período de entrega da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física. É importante ficar atento principalmente se você for obrigado

1 IRPF - Entrega A partir do dia 06 de março tem início o período de entrega da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física. É importante ficar atento principalmente se você for obrigado

Manual de. Educação Financeira. Dicas para planejar e poupar seu dinheiro. Cecreb MANUAL DE EDUCAÇÃO FINANCEIRA

Manual de Educação Financeira MANUAL DE EDUCAÇÃO FINANCEIRA Dicas para planejar e poupar seu dinheiro 1 A filosofia da Manual de Educação Financeira 2 Um dos princípios básicos das Cooperativas de Crédito

Manual de Educação Financeira MANUAL DE EDUCAÇÃO FINANCEIRA Dicas para planejar e poupar seu dinheiro 1 A filosofia da Manual de Educação Financeira 2 Um dos princípios básicos das Cooperativas de Crédito

Use bem o seu dinheiro

1016323-6 - abr/2012 Quer saber mais sobre como usar melhor o seu dinheiro? No site www.itau.com.br/usoconsciente, você encontra vídeos, testes e informações para uma gestão financeira eficiente. Acesse

1016323-6 - abr/2012 Quer saber mais sobre como usar melhor o seu dinheiro? No site www.itau.com.br/usoconsciente, você encontra vídeos, testes e informações para uma gestão financeira eficiente. Acesse

Recupere a saúde financeira e garanta um futuro tranquilo. Campus da UNESP de São José do Rio Preto, 30/09/2015

Recupere a saúde financeira e garanta um futuro tranquilo Campus da UNESP de São José do Rio Preto, 30/09/2015 Objetivo geral Disseminar conhecimento financeiro e previdenciário dentro e fora da SP-PREVCOM

Recupere a saúde financeira e garanta um futuro tranquilo Campus da UNESP de São José do Rio Preto, 30/09/2015 Objetivo geral Disseminar conhecimento financeiro e previdenciário dentro e fora da SP-PREVCOM

INFORMATIVO. Novas Regras de limites. A Datusprev sempre pensando em você... Classificados Datusprev: Anuncie aqui!

INFORMATIVO Novas Regras de limites A Datusprev sempre pensando em você... Classificados Datusprev: Anuncie aqui! A Datusprev abre espaço para divulgação. Aqui você pode anunciar compra, venda, troca,

INFORMATIVO Novas Regras de limites A Datusprev sempre pensando em você... Classificados Datusprev: Anuncie aqui! A Datusprev abre espaço para divulgação. Aqui você pode anunciar compra, venda, troca,

Oito em cada dez brasileiros não sabem como controlar as próprias despesas, mostra estudo do SPC Brasil

Oito em cada dez brasileiros não sabem como controlar as próprias despesas, mostra estudo do SPC Brasil Mais de um terço dos brasileiros desconhecem o valor das contas que vencem no próximo mês. Falta

Oito em cada dez brasileiros não sabem como controlar as próprias despesas, mostra estudo do SPC Brasil Mais de um terço dos brasileiros desconhecem o valor das contas que vencem no próximo mês. Falta

Uso do Crédito (consumidores) Setembro 2012

Setembro 2012") Uso do Crédito (consumidores) Setembro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa: 623 casos, gerando um erro máximo de 3,9%

Uso do Crédito (consumidores) Setembro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa: 623 casos, gerando um erro máximo de 3,9%

Mensagem do Administrador

Educação Financeira Índice 1. Mensagem do administrador... 01 2. O Cartão de crédito... 02 3. Conhecendo sua fatura... 03 4. Até quanto gastar com seu cartão... 07 5. Educação financeira... 08 6. Dicas

Educação Financeira Índice 1. Mensagem do administrador... 01 2. O Cartão de crédito... 02 3. Conhecendo sua fatura... 03 4. Até quanto gastar com seu cartão... 07 5. Educação financeira... 08 6. Dicas

Saia do vermelho. Quer saber mais sobre como usar melhor o seu dinheiro? Fora de controle? Vire o jogo

1016325-1 - abr/2012 Quer saber mais sobre como usar melhor o seu dinheiro? No site www.itau.com.br/usoconsciente, você encontra vídeos, testes e informações para uma gestão financeira eficiente. Acesse

1016325-1 - abr/2012 Quer saber mais sobre como usar melhor o seu dinheiro? No site www.itau.com.br/usoconsciente, você encontra vídeos, testes e informações para uma gestão financeira eficiente. Acesse

ANEFAC Associação Nacional dos Executivos de Finanças Administração e Contabilidade

PESQUISA DE UTILIZAÇÃO DO 13º SALÁRIO A Associação Nacional dos Executivos de Finanças Administração (ANEFAC) realizou durante o mês de outubro de a 15ª edição da Pesquisa de Utilização do 13º salário.

PESQUISA DE UTILIZAÇÃO DO 13º SALÁRIO A Associação Nacional dos Executivos de Finanças Administração (ANEFAC) realizou durante o mês de outubro de a 15ª edição da Pesquisa de Utilização do 13º salário.

Para demonstrar melhor essa relação dos descontroles, abaixo destacaremos os fatores importante de que trataremos nesta etapa de finanças pessoais:

FINANÇAS PESSOAIS Finanças na corda bamba Muitas vezes o desequilíbrio financeiro não está ligado necessariamente a aspectos financeiro, mas sim a aspectos psicológicos, ou seja, você até elabora seus

FINANÇAS PESSOAIS Finanças na corda bamba Muitas vezes o desequilíbrio financeiro não está ligado necessariamente a aspectos financeiro, mas sim a aspectos psicológicos, ou seja, você até elabora seus

Bom Crédito. Lembre-se de que crédito é dinheiro. Passos

Bom Crédito Lembre-se de que crédito é dinheiro É. Benjamin Franklin, Político Americano e inventor quase impossível passar a vida sem pedir dinheiro emprestado. Seja algo básico como usar um cartão de

Bom Crédito Lembre-se de que crédito é dinheiro É. Benjamin Franklin, Político Americano e inventor quase impossível passar a vida sem pedir dinheiro emprestado. Seja algo básico como usar um cartão de

Qual seu nível de preocupação?

FASE DIFÍCIL EXIGE ORGANIZAÇÃO E DISCIPLINA. Qual seu nível de preocupação? Faça o teste e veja se o descontrole financeiro está afetando seu desempenho no trabalho. www.serasaconsumidor.com.br/testes/teste-indicador-de-educacao-financeira/

FASE DIFÍCIL EXIGE ORGANIZAÇÃO E DISCIPLINA. Qual seu nível de preocupação? Faça o teste e veja se o descontrole financeiro está afetando seu desempenho no trabalho. www.serasaconsumidor.com.br/testes/teste-indicador-de-educacao-financeira/

PRODUTOS E SERVIÇOS BANCÁRIOS. Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil

PRODUTOS E SERVIÇOS BANCÁRIOS Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários

PRODUTOS E SERVIÇOS BANCÁRIOS Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários

1 USE SUA RAZÃO E DEIXE AS EMOÇÕES POR ÚLTIMO

BEM VINDO AO GUIA DE 10 PASSOS DE COMO MELHORAR MUITO A SUA VIDA FINANCEIRA! APROVEITE! 1 USE SUA RAZÃO E DEIXE AS EMOÇÕES POR ÚLTIMO Quando se trata do nosso dinheiro, a emoção sempre tende a ser um problema.

BEM VINDO AO GUIA DE 10 PASSOS DE COMO MELHORAR MUITO A SUA VIDA FINANCEIRA! APROVEITE! 1 USE SUA RAZÃO E DEIXE AS EMOÇÕES POR ÚLTIMO Quando se trata do nosso dinheiro, a emoção sempre tende a ser um problema.

POR QUE PRECISAMOS SER RACIONAIS COM O DINHEIRO?

ORGANIZE SUA VIDA POR QUE PRECISAMOS SER RACIONAIS COM O DINHEIRO? - Para planejar melhor como gastar os nossos recursos financeiros QUAIS OS BENEFÍCIOS DE TER UM PLANEJAMENTO FINANCEIRO? - Para que possamos

ORGANIZE SUA VIDA POR QUE PRECISAMOS SER RACIONAIS COM O DINHEIRO? - Para planejar melhor como gastar os nossos recursos financeiros QUAIS OS BENEFÍCIOS DE TER UM PLANEJAMENTO FINANCEIRO? - Para que possamos

M = C. (1 + (i. T)) Juros compostos:- Como calcular juros compostos: montante, capital inicial, fórmula, taxa, tempo, etc.

) Juros compostos:- Como calcular juros compostos: montante, capital inicial, fórmula, taxa, tempo, etc.") Material de Estudo para Recuperação 9 ano. Juros Simples O regime de juros será simples quando o percentual de juros incidirem apenas sobre o valor principal. Sobre os juros gerados a cada período não

Material de Estudo para Recuperação 9 ano. Juros Simples O regime de juros será simples quando o percentual de juros incidirem apenas sobre o valor principal. Sobre os juros gerados a cada período não

Amigos, amigos, negócios à parte!

Reforço escolar M ate mática Amigos, amigos, negócios à parte! Dinâmica 4 2º Série 2º Bimestre Aluno DISCIPLINA Ano CAMPO CONCEITO Matemática Ensino Médio 2ª Numérico Aritmético Matemática Financeira Primeira

Reforço escolar M ate mática Amigos, amigos, negócios à parte! Dinâmica 4 2º Série 2º Bimestre Aluno DISCIPLINA Ano CAMPO CONCEITO Matemática Ensino Médio 2ª Numérico Aritmético Matemática Financeira Primeira

Conseguimos te ajudar?

Controlar suas finanças deve ser um hábito. Não com o objetivo de restringir seus sonhos de consumo, mas sim de convidá-lo a planejar melhor a realização da cada um deles, gastando o seu dinheiro de maneira

Controlar suas finanças deve ser um hábito. Não com o objetivo de restringir seus sonhos de consumo, mas sim de convidá-lo a planejar melhor a realização da cada um deles, gastando o seu dinheiro de maneira

Fique tranqüilo e. pague menos. Dicas para você saber como usar sua conta corrente e economizar no dia-a-dia.

Fique tranqüilo e pague menos Dicas para você saber como usar sua conta corrente e economizar no dia-a-dia. Controle seu orçamento Evite gastar mais do que você possui na conta corrente, incluindo seu

Fique tranqüilo e pague menos Dicas para você saber como usar sua conta corrente e economizar no dia-a-dia. Controle seu orçamento Evite gastar mais do que você possui na conta corrente, incluindo seu

Objetivos das Famílias e os Fundos de Investimento

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Educação Financeira PASSATEMPOS. O Paraná Banco traz o assunto de forma divertida para você BOM PRA CABEÇA. Diretox Dominox caça-palavra

Educação Financeira O Paraná Banco traz o assunto de forma divertida para você BOM PRA CABEÇA PASSATEMPOS Diretox Dominox caça-palavra 2 O Paraná Banco propõe um desafio consciente a você! O Paraná Banco,

Educação Financeira O Paraná Banco traz o assunto de forma divertida para você BOM PRA CABEÇA PASSATEMPOS Diretox Dominox caça-palavra 2 O Paraná Banco propõe um desafio consciente a você! O Paraná Banco,

Aprenda como renegociar suas dívidas e A TER

Aprenda como renegociar suas dívidas e VOLTAR A TER CRÉDITO O PROBLEMA FINANCEIRO PODE LEVAR SUA FAMÍLIA À RUÍNA. A dívida entra pela porta da frente e o amor sai pela porta dos fundos. É fácil identificar

Aprenda como renegociar suas dívidas e VOLTAR A TER CRÉDITO O PROBLEMA FINANCEIRO PODE LEVAR SUA FAMÍLIA À RUÍNA. A dívida entra pela porta da frente e o amor sai pela porta dos fundos. É fácil identificar

Indicadores do Mercado de Meios Eletrônicos de Pagamento

Indicadores do Mercado de Meios Eletrônicos de Pagamento Agosto de 2008 Apresentado por Fernando Chacon Diretor de Marketing do Banco Itaú Indicadores de Mercado 2 Mercado de Cartões 2008 Indicadores de

Indicadores do Mercado de Meios Eletrônicos de Pagamento Agosto de 2008 Apresentado por Fernando Chacon Diretor de Marketing do Banco Itaú Indicadores de Mercado 2 Mercado de Cartões 2008 Indicadores de

Gestão de Finanças Pessoais Nome do Palestrante

Gestão de Finanças Pessoais Nome do Palestrante Como nos relacionamos com o dinheiro? O que é dinheiro? Como nos relacionamos com o dinheiro? O que o dinheiro significa para você? Sonhos Sonhos não se

Gestão de Finanças Pessoais Nome do Palestrante Como nos relacionamos com o dinheiro? O que é dinheiro? Como nos relacionamos com o dinheiro? O que o dinheiro significa para você? Sonhos Sonhos não se

4 passos para uma Gestão Financeira Eficiente

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

69% dos pais afirmam conversar com os filhos sobre dinheiro, mostra pesquisa do SPC Brasil

69% dos pais afirmam conversar com os filhos sobre dinheiro, mostra pesquisa do SPC Brasil Para educador financeiro do Serviço de Proteção ao Crédito, um dos desafios é mostrar aos filhos pequenos que

69% dos pais afirmam conversar com os filhos sobre dinheiro, mostra pesquisa do SPC Brasil Para educador financeiro do Serviço de Proteção ao Crédito, um dos desafios é mostrar aos filhos pequenos que

Como o consumidor brasileiro paga as contas (consumidores) Outubro 2012

Outubro 2012") Como o consumidor brasileiro paga as contas (consumidores) Outubro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa Perfil Adimplente

Como o consumidor brasileiro paga as contas (consumidores) Outubro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa Perfil Adimplente

SONHOS AÇÕES. Planejando suas conquistas passo a passo

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

Projeto de Extensão: Ciclo de Oficinas de Educação Matemática: os ODM em foco. Organize seu dinheiro: Elaboração de planilha de orçamento doméstico

Organize seu dinheiro: Elaboração de planilha de orçamento doméstico Junto com um dos Objetivos do Desenvolvimento do Milênio (ODM), a segunda oficina do projeto de extensão Ciclo de Oficinas de Educação

Organize seu dinheiro: Elaboração de planilha de orçamento doméstico Junto com um dos Objetivos do Desenvolvimento do Milênio (ODM), a segunda oficina do projeto de extensão Ciclo de Oficinas de Educação

APRENDENDO A PLANEJAR

APRENDENDO A PLANEJAR A melhor e talvez a única llmaneira de ter um fffffffffffffff orçamento realista, que o ajude a controlar as contas no dia-a-dia e a realizar sonhos, é fazer um dddddd inventário

APRENDENDO A PLANEJAR A melhor e talvez a única llmaneira de ter um fffffffffffffff orçamento realista, que o ajude a controlar as contas no dia-a-dia e a realizar sonhos, é fazer um dddddd inventário

Use o crédito de forma consciente

Guia Financeiro 2 Use o crédito de forma consciente O crédito pode ser muito útil, tanto para realizar sonhos, quanto resolver algumas pendências financeiras, desde que você tenha um orçamento controlado

Guia Financeiro 2 Use o crédito de forma consciente O crédito pode ser muito útil, tanto para realizar sonhos, quanto resolver algumas pendências financeiras, desde que você tenha um orçamento controlado

EMANUEL GONÇALVES 15 DICAS INFALÍVEIS DÍVIDAS

EMANUEL GONÇALVES 15 DICAS INFALÍVEIS PARA NEGOCIAR DÍVIDAS Nesta livro você vai receber dicas e informações preciosas que vão lhe ajudar a resolver e solucionar suas dívidas. 1 O processo do endividamento

EMANUEL GONÇALVES 15 DICAS INFALÍVEIS PARA NEGOCIAR DÍVIDAS Nesta livro você vai receber dicas e informações preciosas que vão lhe ajudar a resolver e solucionar suas dívidas. 1 O processo do endividamento

Guia Financ F eir inanc o eir 1

Guia Financeiro1 DÍVIDAS: PROTEJA SEU BOLSO! DÍVIDAS SÃO SEMPRE RUINS? Pare e pense: você está endividado? Nem sempre isso é um problema: muitas pessoas têm dívidas, mas não sabem. Ao usar o cartão de

Guia Financeiro1 DÍVIDAS: PROTEJA SEU BOLSO! DÍVIDAS SÃO SEMPRE RUINS? Pare e pense: você está endividado? Nem sempre isso é um problema: muitas pessoas têm dívidas, mas não sabem. Ao usar o cartão de

Salve sua Vida Financeira

Salve sua Vida Financeira 7 Dicas MATADORAS E-BOOK Edição 2015 Tatiane Zechel www.dinheiroemforma.com.br Apresentação Olá, sou Tatiane Zechel, fundadora do blog www.dinheiroemforma.com.br e trago este

Salve sua Vida Financeira 7 Dicas MATADORAS E-BOOK Edição 2015 Tatiane Zechel www.dinheiroemforma.com.br Apresentação Olá, sou Tatiane Zechel, fundadora do blog www.dinheiroemforma.com.br e trago este

SUPERENDIVIDAMENTO. Saiba planejar seus gastos e evite dívidas.

SUPERENDIVIDAMENTO Saiba planejar seus gastos e evite dívidas. Nos últimos anos, houve um crescimento significativo de endividados no Brasil. A expansão da oferta de crédito e a falta de controle do orçamento

SUPERENDIVIDAMENTO Saiba planejar seus gastos e evite dívidas. Nos últimos anos, houve um crescimento significativo de endividados no Brasil. A expansão da oferta de crédito e a falta de controle do orçamento

Perguntas e Respostas Alteração no rendimento da caderneta de poupança. 1) Por que o governo decidiu mudar as regras da caderneta de poupança?

Por que o governo decidiu mudar as regras da caderneta de poupança?") Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

W W W. G U I A I N V E S T. C O M. B R

8 DICAS ESSENCIAIS PARA ESCOLHER SUA CORRETORA W W W. G U I A I N V E S T. C O M. B R Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições financeiras e produtos, citados, utilizando-os

8 DICAS ESSENCIAIS PARA ESCOLHER SUA CORRETORA W W W. G U I A I N V E S T. C O M. B R Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições financeiras e produtos, citados, utilizando-os

O melhor crédito para você

1016324-4 - abr/2012 Quer saber mais sobre como usar melhor o seu dinheiro? No site www.itau.com.br/usoconsciente, você encontra vídeos, testes e informações para uma gestão financeira eficiente. Acesse

1016324-4 - abr/2012 Quer saber mais sobre como usar melhor o seu dinheiro? No site www.itau.com.br/usoconsciente, você encontra vídeos, testes e informações para uma gestão financeira eficiente. Acesse

Orçamento Use o Dinheiro com Sabedoria

Orçamento Use o Dinheiro com Sabedoria Use o Dinheiro com Sabedoria Serasa Experian e Educação Financeira O Programa Serasa Experian de Educação Financeira Sonhos Reais é uma iniciativa que alia o conhecimento

Orçamento Use o Dinheiro com Sabedoria Use o Dinheiro com Sabedoria Serasa Experian e Educação Financeira O Programa Serasa Experian de Educação Financeira Sonhos Reais é uma iniciativa que alia o conhecimento

GUIA DO CRÉDITO CONSCIENTE

GUIA DO 1 FAMILIAR GUIA DO 2 Existem várias maneiras de usar o dinheiro de forma consciente. Uma delas é definir suas necessidades e planejar todos os seus gastos levando em conta a renda disponível. Para

GUIA DO 1 FAMILIAR GUIA DO 2 Existem várias maneiras de usar o dinheiro de forma consciente. Uma delas é definir suas necessidades e planejar todos os seus gastos levando em conta a renda disponível. Para

PESQUISA DE JUROS. Estas reduções podem ser atribuídas aos fatores abaixo:

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

COMO LIDAMOS COM O NOSSO DINHEIRO? FINANÇAS PESSOAIS COMO LIDAMOS COM O DIHEIRO DOS OUTROS?

1 COMO LIDAMOS COM O NOSSO DINHEIRO? FINANÇAS PESSOAIS COMO LIDAMOS COM O DIHEIRO DOS OUTROS? 2 ALGUNS CONCEITOS 3 CONCEITOS ECONÔMICO PATRIMÔNIO FINANCEIRO RECEITAS/DESPESAS DE PATRIMÔNIO CAPITAL FÍSICO

1 COMO LIDAMOS COM O NOSSO DINHEIRO? FINANÇAS PESSOAIS COMO LIDAMOS COM O DIHEIRO DOS OUTROS? 2 ALGUNS CONCEITOS 3 CONCEITOS ECONÔMICO PATRIMÔNIO FINANCEIRO RECEITAS/DESPESAS DE PATRIMÔNIO CAPITAL FÍSICO

PDV: DE OLHO NA RENTABILIDADE

PDV: DE OLHO NA RENTABILIDADE Muitas vezes o desconhecimento sobre políticas de estoque, finanças e parcerias comerciais é a principal explicação das dificuldades que muitas empresas têm em progredir ou

PDV: DE OLHO NA RENTABILIDADE Muitas vezes o desconhecimento sobre políticas de estoque, finanças e parcerias comerciais é a principal explicação das dificuldades que muitas empresas têm em progredir ou

SECRETARIA DA JUSTIÇA E DA DEFESA DA CIDADANIA FUNDAÇÃO DE PROTEÇÃO E DEFESA DO CONSUMIDOR DIRETORIA DE ESTUDOS E PESQUISAS

Resultados dos estudos sobre a redução de taxas de juros praticadas por bancos públicos e privados. Orientações aos consumidores. Face aos diversos anúncios de redução de juros veiculados na mídia a partir

Resultados dos estudos sobre a redução de taxas de juros praticadas por bancos públicos e privados. Orientações aos consumidores. Face aos diversos anúncios de redução de juros veiculados na mídia a partir

Conhecendo os Processos de Cobrança

Conhecendo os Processos de Cobrança 03 Processos de Cobrança Entenda a Fatura Ferramentas de Suporte Consulta de Extratos 05 09 11 16 Consumo Consciente 02 Processos de Cobrança conheça os processos de

Conhecendo os Processos de Cobrança 03 Processos de Cobrança Entenda a Fatura Ferramentas de Suporte Consulta de Extratos 05 09 11 16 Consumo Consciente 02 Processos de Cobrança conheça os processos de

Neste e-book vamos esclarecer melhor como é feita essa transição financeira, quais os melhores investimentos para a aposentadoria, como você deve administrar os demais gastos, onde é possível cortar despesas

Neste e-book vamos esclarecer melhor como é feita essa transição financeira, quais os melhores investimentos para a aposentadoria, como você deve administrar os demais gastos, onde é possível cortar despesas

Regulamento da MultiConta Prestige

Regulamento da MultiConta Prestige Mais serviços e mais benefícios feitos para quem recebe seu crédito de salário ou aposentadoria no Itaú Personnalité. A MultiConta Prestige oferece um maior número de

Regulamento da MultiConta Prestige Mais serviços e mais benefícios feitos para quem recebe seu crédito de salário ou aposentadoria no Itaú Personnalité. A MultiConta Prestige oferece um maior número de

Jornal da Globo destaca as Cooperativas financeiras como alternativa para fugir dos juros altos

cogem news Desde 1974, estimulando a poupança e ajudando a realizar sonhos! Junho de 2015 Jornal da Globo destaca as Cooperativas financeiras como alternativa para fugir dos juros altos Veja o que fazer

cogem news Desde 1974, estimulando a poupança e ajudando a realizar sonhos! Junho de 2015 Jornal da Globo destaca as Cooperativas financeiras como alternativa para fugir dos juros altos Veja o que fazer

Indicador de Recuperação de Crédito SPC CDL/BH ABRIL/2016

Indicador de Recuperação de Crédito SPC CDL/BH ABRIL/2016 Elaborado: Economia - Pesquisa & Mercado Equipe Técnica: Economista Ana Paula Bastos Estatística Sarah Ribeiro Analista de economia André Correia

Indicador de Recuperação de Crédito SPC CDL/BH ABRIL/2016 Elaborado: Economia - Pesquisa & Mercado Equipe Técnica: Economista Ana Paula Bastos Estatística Sarah Ribeiro Analista de economia André Correia

Conceitos e princípios básicos de Matemática Financeira aplicada à vida cotidiana do cidadão

Conceitos e princípios básicos de Matemática Financeira aplicada à vida cotidiana do cidadão Aula 6 Técnico em Saúde Bucal Matéria: Administração de Serviços em Saúde Bucal Dr. Flavio Pavanelli CROSP 71347

Conceitos e princípios básicos de Matemática Financeira aplicada à vida cotidiana do cidadão Aula 6 Técnico em Saúde Bucal Matéria: Administração de Serviços em Saúde Bucal Dr. Flavio Pavanelli CROSP 71347

Guia Prático ORGANIZAÇÃO FINANCEIRA PARA BANCAR A FACULDADE

Guia Prático ORGANIZAÇÃO FINANCEIRA PARA BANCAR A FACULDADE ÍNDICE 1 Introdução 2 Qual a importância da educação financeira para estudantes? 3 Comece definindo onde é possível economizar 4 Poupar é muito

Guia Prático ORGANIZAÇÃO FINANCEIRA PARA BANCAR A FACULDADE ÍNDICE 1 Introdução 2 Qual a importância da educação financeira para estudantes? 3 Comece definindo onde é possível economizar 4 Poupar é muito

ÍNDICE. Introdução. Os 7 Segredos. Como ser um milionário? Porque eu não sou milionário? Conclusão. \\ 07 Segredos Milionários

ÍNDICE Introdução Os 7 Segredos Como ser um milionário? Porque eu não sou milionário? Conclusão 3 4 6 11 12 INTRODUÇÃO IMPORTANTE Neste e-book você terá uma rápida introdução sobre as chaves que movem

ÍNDICE Introdução Os 7 Segredos Como ser um milionário? Porque eu não sou milionário? Conclusão 3 4 6 11 12 INTRODUÇÃO IMPORTANTE Neste e-book você terá uma rápida introdução sobre as chaves que movem

Recupere a saúde financeira e. garanta um futuro tranquilo Reitoria da UNESP, 13/05/2015

Recupere a saúde financeira e garanta um futuro tranquilo Reitoria da UNESP, 13/05/2015 Objetivo geral Disseminar conhecimento financeiro e previdenciário dentro e fora da SP-PREVCOM buscando contribuir

Recupere a saúde financeira e garanta um futuro tranquilo Reitoria da UNESP, 13/05/2015 Objetivo geral Disseminar conhecimento financeiro e previdenciário dentro e fora da SP-PREVCOM buscando contribuir

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

E m p r é s t i m o E cartão consignado direcionados a aposentados E pensionistas

Empréstimo e ca rt ã o c o n s i g n a d o d irec io na do s a apos e nta do s e pe ns io nis ta s Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social,

Empréstimo e ca rt ã o c o n s i g n a d o d irec io na do s a apos e nta do s e pe ns io nis ta s Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social,

Fluxo de caixa: organize e mantenha as contas no azul

Fluxo de caixa: organize e mantenha as contas no azul O segredo do sucesso da sua empresa é conhecer e entender o que entra e o que sai do caixa durante um dia, um mês ou um ano. 1 Fluxo de caixa: organize

Fluxo de caixa: organize e mantenha as contas no azul O segredo do sucesso da sua empresa é conhecer e entender o que entra e o que sai do caixa durante um dia, um mês ou um ano. 1 Fluxo de caixa: organize

COMO CRIAR UM PLANO DE AMORTIZAÇÃO

COMO CRIAR UM PLANO DE AMORTIZAÇÃO! Sistemas de amortização de empréstimos! Sistema Price! SAC! Fórmulas do Excel! Planilha fornecida Autores: Francisco Cavalcante(cavalcante@netpoint.com.br) Administrador

COMO CRIAR UM PLANO DE AMORTIZAÇÃO! Sistemas de amortização de empréstimos! Sistema Price! SAC! Fórmulas do Excel! Planilha fornecida Autores: Francisco Cavalcante(cavalcante@netpoint.com.br) Administrador

COMO INVESTIR PARA GANHAR DINHEIRO

COMO INVESTIR PARA GANHAR DINHEIRO Por que ler este livro? Você já escutou histórias de pessoas que ganharam muito dinheiro investindo, seja em imóveis ou na Bolsa de Valores? Após ter escutado todas essas

COMO INVESTIR PARA GANHAR DINHEIRO Por que ler este livro? Você já escutou histórias de pessoas que ganharam muito dinheiro investindo, seja em imóveis ou na Bolsa de Valores? Após ter escutado todas essas

Em direção à. Lembre-se de que não é permitido financiar imóveis em áreas não urbanizadas, assim como chácaras e sítios.

24 Dinheiro&Direitos 47 dezembro 2013-janeiro 2014 Bancos Parcelas Em direção à Ilustração: Perkins 1 Tenha em mente o valor da casa ou do apartamento que você deseja comprar. Deve estar de acordo com

24 Dinheiro&Direitos 47 dezembro 2013-janeiro 2014 Bancos Parcelas Em direção à Ilustração: Perkins 1 Tenha em mente o valor da casa ou do apartamento que você deseja comprar. Deve estar de acordo com

ÁREA DE FORMAÇÃO: PLANEAR O ORÇAMENTO FAMILIAR COMO ELABORAR O ORÇAMENTO FAMILIAR

ÁREA DE FORMAÇÃO: PLANEAR O ORÇAMENTO FAMILIAR COMO ELABORAR O ORÇAMENTO FAMILIAR Índice A importância do orçamento familiar Etapas da elaboração do orçamento familiar 1ª etapa: identificação do rendimento

ÁREA DE FORMAÇÃO: PLANEAR O ORÇAMENTO FAMILIAR COMO ELABORAR O ORÇAMENTO FAMILIAR Índice A importância do orçamento familiar Etapas da elaboração do orçamento familiar 1ª etapa: identificação do rendimento

E-BOOK COMO SE PREPARAR PARA A NEGOCIAÇÃO DE DÍVIDAS. CAPÍTULO 3 Direitos e deveres do consumidor endividado

E-BOOK COMO SE PREPARAR PARA A NEGOCIAÇÃO DE DÍVIDAS CAPÍTULO 3 Direitos e deveres do consumidor endividado Numa daquelas confusões da vida, Juliana pagou a parcela mínima do cartão de crédito e usou o

E-BOOK COMO SE PREPARAR PARA A NEGOCIAÇÃO DE DÍVIDAS CAPÍTULO 3 Direitos e deveres do consumidor endividado Numa daquelas confusões da vida, Juliana pagou a parcela mínima do cartão de crédito e usou o

CAPÍTULO 2 MATEMÁTICA FINANCEIRA

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

EXERCÍCIOS PROF. SÉRGIO ALTENFELDER

1- Uma dívida no valor de R$ 60.020,54 deve ser paga em sete prestações postecipadas de R$ 10.000,00, a uma determinada taxa de juros. Considerando esta mesma taxa de juros, calcule o saldo devedor imediatamente

1- Uma dívida no valor de R$ 60.020,54 deve ser paga em sete prestações postecipadas de R$ 10.000,00, a uma determinada taxa de juros. Considerando esta mesma taxa de juros, calcule o saldo devedor imediatamente

1 - Conceituação e importância do estudo da matemática financeira

1 - Conceituação e importância do estudo da matemática financeira É o ramo da matemática que tem como objeto de estudo o comportamento do dinheiro ao longo do tempo. Avalia-se a maneira como este dinheiro

1 - Conceituação e importância do estudo da matemática financeira É o ramo da matemática que tem como objeto de estudo o comportamento do dinheiro ao longo do tempo. Avalia-se a maneira como este dinheiro

RELATÓRIO DA PESQUISA DE TAXA DE JUROS NAS MODALIDADES: CRÉDITO PESSOAL, CONSIGNADO E CHEQUE ESPECIAL NA CIDADE DE GOIÂNIA

RELATÓRIO DA PESQUISA DE TAXA DE JUROS NAS MODALIDADES: CRÉDITO PESSOAL, CONSIGNADO E CHEQUE ESPECIAL NA CIDADE DE GOIÂNIA Pesquisa realizada pelos técnicos do Procon Goiás, entre os dias 4 e 9 de setembro

RELATÓRIO DA PESQUISA DE TAXA DE JUROS NAS MODALIDADES: CRÉDITO PESSOAL, CONSIGNADO E CHEQUE ESPECIAL NA CIDADE DE GOIÂNIA Pesquisa realizada pelos técnicos do Procon Goiás, entre os dias 4 e 9 de setembro

EXERCÍCIOS DIVERSOS TRABALHO 1

EXERCÍCIOS DIVERSOS TRABALHO 1 01. O gerente de uma loja de presentes está fazendo o fechamento das vendas de brinquedos no período de véspera de natal. No dia 06/11/2006 foram vendidos 14 brinquedos a

EXERCÍCIOS DIVERSOS TRABALHO 1 01. O gerente de uma loja de presentes está fazendo o fechamento das vendas de brinquedos no período de véspera de natal. No dia 06/11/2006 foram vendidos 14 brinquedos a

Antes da compra, defina a marca, o modelo e faça uma pesquisa de preços.

Antes da compra, defina a marca, o modelo e faça uma pesquisa de preços. Considere também a qualidade do produto e as reais necessidades da pessoa que será presenteada. Nem sempre aparelhos mais sofisticados

Antes da compra, defina a marca, o modelo e faça uma pesquisa de preços. Considere também a qualidade do produto e as reais necessidades da pessoa que será presenteada. Nem sempre aparelhos mais sofisticados

Autor: Marcelo Maia http://infoempreendedorismo.com

Nesse ebook você irá aprender como gerar uma renda mesmo que do zero rapidamente na internet, se você já tem um produto irá aprender como aumentar suas vendas agora mesmo de forma garantida. Crie um sistema

Nesse ebook você irá aprender como gerar uma renda mesmo que do zero rapidamente na internet, se você já tem um produto irá aprender como aumentar suas vendas agora mesmo de forma garantida. Crie um sistema

PESQUISA DE JUROS. As taxas de juros das operações de crédito voltaram a ser elevadas em dezembro/2013 sendo esta a sétima elevação do ano.

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em dezembro/2013 sendo esta a sétima elevação do ano. Esta elevação é reflexo da elevação da Taxa Básica de Juros (Selic)

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em dezembro/2013 sendo esta a sétima elevação do ano. Esta elevação é reflexo da elevação da Taxa Básica de Juros (Selic)

MÓDULO 2 // ORÇAMENTO FAZ O EQUILÍBRIO A PARTIR DE 18 ANOS

MÓDULO 2 // ORÇAMENTO FAZ O EQUILÍBRIO A PARTIR DE 18 ANOS MÓDULO 2 // BATE-BOLA FINANCEIRO O Bate-Bola Financeiro é um videogame educacional desenvolvido para ajudar estudantes a entenderem melhor os

MÓDULO 2 // ORÇAMENTO FAZ O EQUILÍBRIO A PARTIR DE 18 ANOS MÓDULO 2 // BATE-BOLA FINANCEIRO O Bate-Bola Financeiro é um videogame educacional desenvolvido para ajudar estudantes a entenderem melhor os

PRINCIPAIS DÚVIDAS SOBRE TESOURO DIRETO 4ª EDIÇÃO

AS 10 PRINCIPAIS DÚVIDAS SOBRE TESOURO DIRETO 4ª EDIÇÃO Olá, Investidor. Esse projeto foi criado por Bruno Lacerda e Rafael Cabral para te ajudar a alcançar mais rapidamente seus objetivos financeiros.

AS 10 PRINCIPAIS DÚVIDAS SOBRE TESOURO DIRETO 4ª EDIÇÃO Olá, Investidor. Esse projeto foi criado por Bruno Lacerda e Rafael Cabral para te ajudar a alcançar mais rapidamente seus objetivos financeiros.

Com Diluz Noveli (Mahaila) 27 de Abril as 21h

27 de Abril as 21h") ADMINISTRAÇÃO FINANCEIRA Com Diluz Noveli (Mahaila) 27 de Abril as 21h Créditos: Diretora Senior Lígia Pamplona Quem não sabe administrar tostões, não sabe administrar milhões. Atenção para estas perguntas:

ADMINISTRAÇÃO FINANCEIRA Com Diluz Noveli (Mahaila) 27 de Abril as 21h Créditos: Diretora Senior Lígia Pamplona Quem não sabe administrar tostões, não sabe administrar milhões. Atenção para estas perguntas:

Olá! Superforça de vontade: para ajudar o varejista a crescer com trabalho sério, força e determinação;

$ banco Olá! Eu sou o Capitão Varejo, o super-herói do Sistema Integrado Martins - SIM, e tenho ótimas ideias para melhorar o seu negócio. Minha missão é trabalhar lado a lado com o cliente do SIM, porque

$ banco Olá! Eu sou o Capitão Varejo, o super-herói do Sistema Integrado Martins - SIM, e tenho ótimas ideias para melhorar o seu negócio. Minha missão é trabalhar lado a lado com o cliente do SIM, porque

MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos

MATEMÁTICA FINANCEIRA Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos

Pagamento via Celular. Guia Prático. Cartão Ecopag. Pagamento via Celular

Pagamento via Celular Guia Prático Cartão Ecopag Pagamento via Celular VALIDADE MARCELO TELLES 08/15 Parabéns! Agora você já pode dizer para todo mundo que tem um fantástico cartão de crédito e pagamento

Pagamento via Celular Guia Prático Cartão Ecopag Pagamento via Celular VALIDADE MARCELO TELLES 08/15 Parabéns! Agora você já pode dizer para todo mundo que tem um fantástico cartão de crédito e pagamento

Guia do Crédito Certo. Para entender e usar corretamente.

Guia do Crédito Certo Para entender e usar corretamente. Índice 1 2 3 4 5 6 7 8 9 Conhecendo o crédito. 1 \ O que fazer para ter uma vida financeira saudável? 2 Para que serve o crédito? 5 O Crédito Certo

Guia do Crédito Certo Para entender e usar corretamente. Índice 1 2 3 4 5 6 7 8 9 Conhecendo o crédito. 1 \ O que fazer para ter uma vida financeira saudável? 2 Para que serve o crédito? 5 O Crédito Certo

INTRODUÇÃO. Fui o organizador desse livro, que contém 9 capítulos além de uma introdução que foi escrita por mim.

INTRODUÇÃO LIVRO: ECONOMIA E SOCIEDADE DIEGO FIGUEIREDO DIAS Olá, meu caro acadêmico! Bem- vindo ao livro de Economia e Sociedade. Esse livro foi organizado especialmente para você e é por isso que eu

INTRODUÇÃO LIVRO: ECONOMIA E SOCIEDADE DIEGO FIGUEIREDO DIAS Olá, meu caro acadêmico! Bem- vindo ao livro de Economia e Sociedade. Esse livro foi organizado especialmente para você e é por isso que eu

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Quem não sabe administrar tostões, não sabe administrar milhões. Atenção para estas perguntas: Você possui uma conta corrente ou poupança separada para o seu negócio? O que você

ADMINISTRAÇÃO FINANCEIRA Quem não sabe administrar tostões, não sabe administrar milhões. Atenção para estas perguntas: Você possui uma conta corrente ou poupança separada para o seu negócio? O que você

ORÇAMENTO DOMÉSTICO PLANEJAMENTO DE COMPRAS FORMAS DE PAGAMENTO ECONOMIA DOMÉSTICA

2009 ORÇAMENTO DOMÉSTICO PLANEJAMENTO DE COMPRAS FORMAS DE PAGAMENTO ECONOMIA DOMÉSTICA A elaboração do orçamento doméstico nem sempre é uma tarefa fácil. Definir quais são as suas necessidades e planejar

2009 ORÇAMENTO DOMÉSTICO PLANEJAMENTO DE COMPRAS FORMAS DE PAGAMENTO ECONOMIA DOMÉSTICA A elaboração do orçamento doméstico nem sempre é uma tarefa fácil. Definir quais são as suas necessidades e planejar

O papel do CRM no sucesso comercial

O papel do CRM no sucesso comercial Escrito por Gustavo Paulillo Você sabia que o relacionamento com clientes pode ajudar sua empresa a ter mais sucesso nas vendas? Ter uma equipe de vendas eficaz é o

O papel do CRM no sucesso comercial Escrito por Gustavo Paulillo Você sabia que o relacionamento com clientes pode ajudar sua empresa a ter mais sucesso nas vendas? Ter uma equipe de vendas eficaz é o

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,