CONTEÚDO PROGRAMÁTICO

|

|

|

- Afonso Weber da Conceição

- 5 Há anos

- Visualizações:

Transcrição

1

2 CONTEÚDO PROGRAMÁTICO

3 Terceiro Setor A Comissão dos Profissionais da Contabilidade para o Terceiro Setor vinculada ao Conselho Regional de Contabilidade doestado Rio de Janeiro - CRC-RJ, tem como finalidade atuar junto as Entidades sem Fins Lucrativos que compõem o grupo econômico do Terceiro Setor para promover e proporcionar o aprimoramento e o aperfeiçoamento destas entidades, ministrando cursos, seminários e palestras sobres os diversos temas deste nicho de mercado. Estimular a inclusão da matéria de Contabilidade aplicada ao Terceiro Setor no currículo de cursos de Ciências Contábeis nas Instituições de Ensino. Definir as melhores práticas de governança destas entidades e a devida aplicação e transparência no uso dos recursos públicos e privados.

4 Terceiro Setor

5 Terceiro Setor Conteúdo Programático Introdução Legislação Bibliografia Sugerida Plano de Contas Escrituração Contábil Relatórios Financeiros Análises- Indicadores de Desempenho

6 Terceiro Setor O que é? O terceiro setor é composto por organizações que visam objetivos coletivos (embora não sejam integrantes do governo) e têm natureza privada (embora não objetivem auferir lucros). Fonte: André Falconer

7 Terceiro Setor Sociedade em três setores O que caracteriza cada setor, em relação aos seus recursos financeiros: Primeiro Setor: recurso público para fins públicos. Segundo Setor: recurso privado para fins privados. Terceiro Setor: recurso privado para fins públicos.

8 DISTINÇÃO ENTRE OS SETORES ECONÔMICOS 1º Setor Administração Pública Estado / Governo Recursos Públicos Interesse Público 2º Setor Iniciativa Privada Mercado / Empresas Recursos Privados Interesse Particular - Lucro 3 Setor Iniciativa Privada - Associações / Fundações Recursos Privados e/ou Públicos Interesse Social ou Público

9 Terceiro Setor Função Social da Contabilidade no Terceiro Setor Controle Social: recursos públicos recursos privados Boas Práticas: Accountability Prestar Contas Compliance - Integridade Relação Entidade X Sociedade Civil: transparência

10 Terceiro Setor Práticas Contábeis Terceiro Setor Sistemas Integrados Sinergia com a Área Jurídica Cumprimento das Obrigações Acessórias Demonstrações Contábeis - NEs Contabilidade por Projetos Prestação de Contas Terceiro Setor Órgãos Fiscalizadores Gestão Contábil

11 Terceiro Setor Obrigações Acessórias Declarações: Anuais: DIPJ/DIRF/DECLAN Mensais: DCTF/DACON/GIA-ICMS/GFIP/ Outras: PER/DCOMP SPED: Nota Fiscal Eletrônica NF-e ECD - Escrituração Contábil Digital EFD - Escrituração Fiscal Digital

12 Terceiro Setor IMUNIDADE FEDERAL ESTADUAL MUNICIPAL IRPJ ICMS IPTU IPI IPVA ISS ITR ITCMD ITBI II IE

13 Terceiro Setor Dicas de sites para pesquisa: Observatório Social: CRC RS: Centro de Estudos do Terceiro Setor - FGV: Instituto para o Desenvolvimento do Investimento Social: Filantropia: Mapa do 3º Setor: Rede de Informações para o Terceiro Setor: Terceiro Setor:

14 Terceiro Setor

15

16 Terceiro Setor GUIA DE ORIENTAÇÃO PARA O PROFISSIONAL DE CONTABILIDADE _ 2016 Disponível em: o_3setor.pdf Pré requisito recomendável : Noções básicas de Contabilidade

17 Terceiro Setor GUIA DE ORIENTAÇÃO PARA O PROFISSIONAL DE CONTABILIDADE _ 2018 Disponível em: o_3setor.pdf Pré requisito recomendável : Noções básicas de Contabilidade

18 Terceiro Setor

19 LEITURA BÁSICA MANUAL DE PROCEDIMENTOS PARA O TERCEIRO SETOR Disponível em: Pré requisito recomendável : Noções básicas de Contabilidade

20 Normas Gerais que Regulamentam a Contabilidade do Terceiro Setor Res ITG 2002 (R1) Entidade sem finalidade de lucros. NBC TG 27 Ativo Imobilizado ITG 10 Interpretações sobre a aplicação inicial ao ativo imobilizado. NBC TG 07 Subvenção e Assistência Governamentais NBC TG 30 - Receitas NBC TG Pequenas e Médias Empresas NBC TG 26 (R4) - Apresentação das Demonstrações Contábeis

21 Normas Gerais que Regulamentam a Contabilidade do Terceiro Setor Principais orientações e afirmações da ITG Mudança da terminologia DRExercício para DRPeríodo 2 - Os registros contábeis devem evidenciar as contas de receitas e despesas, com e sem gratuidade, superávit ou déficit, de forma segregada, identificáveis por tipo de atividade, tais como educação, saúde, assistência social e demais atividades 3 Adoção do regime de reconhecimento das receitas e despesas - Regime de Competência. 4 Terminologia do Patrimônio Líquido e dos sub grupos Patrimônio Social e Superávit e Déficit acumulado.

22 Terceiro Setor A importância da Contabilidade como uma Ferramenta de Gestão. Em que contexto a Contabilidade se correlaciona com o Terceiro Setor?

23 A importância da Contabilidade como uma Ferramenta de Gestão. Elaboração de relatórios gerenciais Elaboração de relatório de controle orçamentário Elaboração de fluxo e projeções de caixa Análises dos indicadores econômicos Planejamento tributário

24 Terceiro Setor PLANO DE CONTAS- TERCEIRO SETOR

25 Elenco de Contas Funcionalidade de Contas Estrutura de Contas Analíticas

26 O elenco de contas representa a estrutura de alocação de contas a serem utilizadas por entidade econômica, para onde são direcionados os fluxos dos registros contábeis. É nessa estrutura de contas que se materializa o reconhecimento das transações econômicas da entidade e que fornece o suporte para a estrutura das demonstrações contábeis.

27 COMPONENTES DO PLANO DE CONTAS 1- ATIVO ATIVO 2-PASSIVO PASSIVO Patrimônio Social 3- DESPESAS 5- BENEFÍCIOS OBTIDOS RESULTADO VARIAÇÕES PATRIMONIAIS 4- RECEITAS 5- BENEFÍCIOS CONCEDIDOS APURAÇÃO DO RESULTADO 6- DÉFICIT 6- SUPERÁVIT 27

28

29 Funcionalidade das Contas A funcionalidade das contas é a parte descritiva da função e do funcionamento da conta que, juntamente com o elenco, compõe o plano de contas. No funcionamento, estão descritos os fatos e o respectivo mecanismo de reconhecimento por meio da indicação da transação de débito e de crédito.

30 Funcionalidade das Contas do Ativo

31 Funcionalidade das Contas do Passivo

32 Funcionalidade das Contas de Despesa

33 Funcionalidade das Contas de Receita

34 Funcionalidade das Contas de Variações Patrimoniais

35 Funcionalidade das Contas de Encerramento do Exercício

36 Estrutura de Contas Analíticas

37 Reconhecimento de Transações Econômicas O modelo adotado para reconhecimento das transações é composto de seis campos: 1. data; 2. número do documento; 3. conta analítica devedora; 4. conta analítica credora; 5. valor da transação; 6. Histórico.

38 Terceiro Setor Conteúdo Programático Introdução Legislação Bibliografia Sugerida Plano de Contas Escrituração Contábil Relatórios Financeiros Análises- Indicadores de Desempenho

39 Escrituração contábil- Terceiro Setor 1- Fundo Fixo de Caixa Recursos financeiros transferidos de conta bancária de livre movimentação no dia 15/12/2016 para fundo fixo de caixa, por meio de transferência eletrônica- R$ ,00. Contabilização da prestação de serviços- Regime de Competência Caixa Bancos Conta Movimento R$ 2.000,00 R$ 2.000,00

40 Escrituração contábil- Terceiro Setor 2- Utilização de recursos do Fundo Fixo de Caixa Prestação de contas dos recursos utilizados pelo fundo fixo de caixa, em 20/12/2016, no valor de R$ 200,00 por meio do Boletim de Fundo Fixo-BFF 012, com despesas de alimentação dos funcionários Caixa Despesas com Alimentação R$ 200,00 R$ 200,00

41 Escrituração contábil- Terceiro Setor 3- Reconhecimento de Receitas Reconhecimento da transação de prestação de serviços Referente Coleta de Resíduos, no valor de R$ ,00 e alíquota de ISS 5% Contabilização da prestação de serviços- Regime de Competência Contas a Receber Receita de Serviços R$ ,00 R$ ,00

42 Escrituração contábil- Terceiro Setor 4- Reconhecimento do ISS Reconhecimento da Imposto sobre serviços Referente Coleta de Resíduos, no valor de R$ 500,00 - alíquota de ISS 5% Contabilização do imposto sobre serviços - Regime de Competência Dedução da Receita Obrigação Tributária ISS R$ 500,00 R$ 500,00

43 Escrituração contábil- Terceiro Setor 5- Presunção da renúncia fiscal dos tributos ISS A renúncia fiscal de tributos corresponde ao valor dos tributos direto e indireto que a entidade sem a finalidade de lucros estaria obrigada a pagar, caso não gozasse do benefício. Como a entidade sem a finalidade de lucros só pode ter o benefício da renúncia fiscal se estiver regular no cumprimento das obrigações acessórias e das demais exigências para a obtenção do benefício, esta seção também presume que essas condições todas estejam atendidas para o reconhecimento do benefício. Contabilização da renúncia fiscal Obrigação Tributária ISS ISS Renúncia Fiscal R$ 500,00 R$ 500,00

44 Escrituração contábil- Terceiro Setor 6- Baixa da Presunção da renúncia fiscal dos tributos ISS Ao final do período de apuração dos tributos (ocorrência do fato gerador),a entidade deve proceder com o reconhecimento da renúncia fiscal que faz jus Contabilização da Baixa - Renúncia Fiscal ISS Renúncia Fiscal Benefícios Obtidos- Renúncia R$ 500,00 R$ 500,00

45 Escrituração contábil- Terceiro Setor 6- Trabalho Voluntário Os exemplos seguintes têm a finalidade de mostrar como identificar, mensurar e reconhecer o trabalho voluntário. Uma Entidade sem Finalidade de Lucros contrata serviços voluntários de saúde e educação (Diretor Estatutário ( SAÚDE)- 20h x 300,00= 6.000,00/ Professor (EDUCAÇÃO)- 20h x 200,00= 4.000, REMUNERAÇÃO DE PESSOAL SEM VÍNCULO - TRABALHO VOLUNTÁRIO R$ 6.000,00 R$ 4.000, OUTRAS OBRIGAÇÕES- TRAB VOLUNTÁRIO R$ 6.000,00 R$ 4.000,00

46 Escrituração contábil- Terceiro Setor 7- BAIXA- Trabalho Voluntário OUTRAS OBRIGAÇÕES- TRAB VOLUNTÁRIO R$ 6.000,00 R$ 4.000, OBTENÇÃO DE SERVIÇOS VOLUNTÁRIOS R$ 6.000,00 R$ 4.000,00

47 Escrituração contábil- Terceiro Setor 8- Doações e Subvenções Doações e subvenções são formas de financiamento de Entidade sem Finalidade de Lucros. No contexto deste trabalho, a origem da subvenção é governamental e, de acordo com a NBC TG 07 Subvenção e Assistência Governamentais. Registrar o recebimento dos recursos em 25/05/2016, para manutenção do parque no valor de R$ ,00, a título de Subvenção: BANCOS- RECURSOS COM RESTRIÇÕES SUBVENÇÕES R$ ,00 R$ ,00

48 Escrituração contábil- Terceiro Setor 8.1- Doações e Subvenções Reconhecimento da despesa e da receita, simultaneamente, pelo pagamento da primeira parcela do serviço contratado no valor de , DESPESAS COM MANUTENÇÃO DE INFRAESTRUTURA BANCOS- RECURSOS COM RESTRIÇÕES R$ ,00 R$ ,00 R$ , SUBVENÇÕES RECEITAS- SUBVENÇÕES R$ ,00 R$ ,00 R$ ,00

49 Escrituração contábil- Terceiro Setor 9- Convênios Convênios são relevantes fontes de recursos de Entidade sem Finalidade de Lucros. Convênios normalmente são celebrados com entidades da administração pública. Reconhecimento das transações da entidade referente a um convênio firmado com a Administração Pública para Projetos Ambientais: Adm Pública: R$ ,00 Contrapartida da Entidade: R$ ,00 VALOR TOTAL R$ ,00 Reconhecimento da Saída de recursos financeiros da entidade executora, no valor de R$ , RECURSOS COM RESTRIÇÕES RECURSOS LIVRES R$ ,00 R$ ,00 Reconhecimento no Passivo para evidenciar a obrigação com o projeto em execução, no valor de R$ ,00

50 Escrituração contábil- Terceiro Setor 9.1- Convênios Convênios são relevantes fontes de recursos de Entidade sem Finalidade de Lucros. Convênios normalmente são celebrados com entidades da administração pública. Reconhecimento das transações da entidade referente a um convênio firmado com a Administração Pública: Adm Pública: R$ ,00 Contrapartida da Entidade: R$ ,00 VALOR TOTAL R$ ,00 Reconhecimento no Passivo para evidenciar a obrigação com o projeto em execução, no valor de R$ , PATRIMONIO SOCIAL OU RESERVA RECURSOS DE PROJETOS- CONVÊNIO X R$ ,00 R$ ,00

51 Escrituração contábil- Terceiro Setor 9.2- Convênios Convênios são relevantes fontes de recursos de Entidade sem Finalidade de Lucros. Convênios normalmente são celebrados com entidades da administração pública. Reconhecimento das transações da entidade referente a um convênio firmado com a Administração Pública: Adm Pública: R$ ,00 Contrapartida da Entidade: R$ ,00 VALOR TOTAL R$ ,00 Reconhecimento da entrada dos recursos financeiros (valor aportado pela entidade da administração pública) RECURSOS COM RESTRIÇÕES R$ ,00 R$ , RECURSOS DE PROJETOS- CONVÊNIO X R$ ,00 R$ ,00

52 Escrituração contábil- Terceiro Setor 9.3- Convênios- Aplicação dos Recursos Simultaneamente à realização da despesa prevista no plano de trabalho, é reconhecida a receita correspondente, mediante aumento da conta redutora do passivo de aplicação dos recursos do projeto e aumento da conta de receita do projeto respectivo. 1- Aplicação dos recursos- Aquisição de material impresso, contendo informações sobre educação ambiental, no valor de R$ , RECURSOS COM RESTRIÇÕES ATIVIDADE DE PROTEÇÃO AMBIENTAL R$ ,00 R$ ,00 R$ , RECURSOS APLICADOS CONVÊNIO XX R$ , RECEITAS DE PROJ- PROTEÇÃO AMBIENTAL R$ ,00

53 Escrituração contábil- Terceiro Setor 9.4- Convênios- Baixa da Responsabilidade Baixa da responsabilidade do conveniado pela aprovação da prestação de contas, no valor de R$ , RECURSOS DE PROJETOS- CONVÊNIO X RECURSOS APLICADOS CONVÊNIO XX R$ ,00 R$ ,00 R$ ,00 R$ ,00

54 Terceiro Setor Conteúdo Programático Introdução Legislação Bibliografia Sugerida Plano de Contas Escrituração Contábil Demonstrações Contábeis Análises- Indicadores de Desempenho

55 Demonstrações Contábeis A Resolução CFC 1.133, de 21/11/2008 definiu Demonstração Contábil como a técnica contábil que evidencia, em período determinado, as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio das entidades do setor público e suas mutações.

56 Demonstrações Contábeis O objetivo das demonstrações contábeis é fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica. CPC 00

57 Terceiro Setor A importância da Contabilidade como uma Ferramenta de Gestão... As Demonstrações Contábeis Aplicadas ao Terceiro Setor são utilizadas no processo de tomada de decisões? Por quê?

58 BALANÇO PATRIMONIAL O Balanço Patrimonial representa uma demonstração de diversas naturezas que compõe a riqueza da entidade, por isso é dita estática, e se refere ao estado patrimonial em determinado momento. A referida NBC TG - Estrutura Conceitual, no item 4.4, apresenta definições dos elementos da composição do balanço patrimonial

59 Balanço Patrimonial Fonte:

60 Balanço Patrimonial Aspectos O Balanço Patrimonial é dividido em Ativo Circulante x Não Circulante Ativo Passivo Circulante Não Circulante Circulante Não Circulante (a) estão disponíveis para realização imediata; tiverem a expectativa de realização até doze meses após a data das demonstrações contábeis. Demais Ativos corresponderem a valores exigíveis até doze meses após a data das demonstrações contábeis. Demais Passivos

61 DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

62 Conceitos Relacionados à DRP Esta demonstração deve mostrar o resultado da gestão da entidade em dois períodos comparativos, segregando as operações próprias das operações em parcerias. A evidenciação completa das operações deve ser feita nas notas explicativas.

63 DRP - RECEITAS

64 DRP - DESPESAS

65 Terceiro Setor DFC FLUXO DE CAIXA

66 Terceiro Setor DMPL

67 Terceiro Setor Conteúdo Programático Introdução Legislação Bibliografia Sugerida Plano de Contas Escrituração Contábil Demonstrações Contábeis Análises- Indicadores de Desempenho

68 ANÁLISE DOS RELATÓRIOS FINANCEIROS A análise de balanços baseia-se no raciocínio científico. O processo de tomada de decisões para a análise segue o seguinte fluxo básico: ETAPAS: Escolha de indicadores Comparação com padrões Diagnóstico ou conclusões Decisões Análise

69 ANÁLISE VERTICAL Análise Vertical Trata-se de metodologia de análise que mostra a participação percentual de cada um dos itens das demonstrações financeiras em relação ao somatório de seu grupo. Com esse instrumento podemos visualizar de modo objetivo e direto a representatividade de cada componente das demonstrações, identificando aqueles que mais contribuem para a formação do conjunto objeto da análise.

70 Balanço Patrimonial ( $ mil ) X 1 % ATIVO ,00 Ativo Circulante ,08 Caixa e Bancos 500 5,21 Clientes ,46 Estoque ,42 Ativo Realizável a Longo Prazo ,67 Cliente Longo Prazo ,67 Imobilizado ,25 PASSIVO ,00 Passivo Circulante ,83 Empréstimos 500 5,21 Fornecedores ,42 Salários a Pagar 300 3,13 Impostos a Recolher 200 2,08 Passivo Não Circulante ,46 Financiamentos ,46 Patrimônio Líquido ,71 Capital Social ,25 Reservas ,46

71 No Balanço, verificamos o percentual que representa cada conta, ou grupo de contas, em relação ao Ativo ou Passivo total. Assim, podemos avaliar a relevância de cada conta ou grupo em relação aos valores totais da instituição. Com base nos demonstrativos da empresa Exemplo S.A. podemos responder às seguintes questões, entre outras: Quais as contas mais significativas do Ativo? Clientes (36,46%) e Imobilizado (31,25%); Quais as contas mais significativas do Passivo? Financiamentos L.P. (36,46%), Capital Social (31,25%);

72 Análise Horizontal A análise horizontal é efetuada tomando-se por base dois ou mais exercícios financeiros - todos expressos em moeda constante e em valores monetários da mesma data - com a finalidade de observar a evolução ou involução dos seus componentes.

73 ANÁLISE HORIZONTAL EMPRESA EXEMPLO S.A. BALANÇO PATRIMONIAL X 1 % X 2 % X 3 % ATIVO Ativo Circulante Caixa e Bancos Clientes Estoques Ativo Não Circulante Clientes Longo Prazo Imobilizado PASSIVO Passivo Circulante Empréstimos Fornecedores Salários a Pagar Impostos a Recolher Passivo Não Circulante Financiamentos Patrimônio Líquido

74 BALANÇO PATRIMONIAL ANÁLISE DE QUOCIENTES Liquidez Imediata Disponibilidades Passivo Circulante Liquidez Corrente Ativo Circulante Passivo Circulante Liquidez Geral (Ativo Circulante + ANC ) (Passivo Circulante + PNC )

75 BALANÇO PATRIMONIAL ANÁLISE DE QUOCIENTES Endividamento Geral (Passivo Circulante + Passivo Não-Circulante) Ativo Total Composição do Endividamento Passivo Circulante (Passivo Circulante + Passivo Não- Circulante)

76 DRP ANÁLISE DE QUOCIENTES Relação entre Despesas Realizadas e Receitas Recebidas Participação de cada atividade nas Despesas Totais Participação de cada atividade nas receitas totais Esforço de captação própria Despesas Realizadas Receitas Realizadas Despesas por Atividade Despesa Total Receitas por Atividade Receita Total Receitas Próprias Receita Total

77 Índices de Eficiência de Gestão Índices de Eficiência de Gestão EXPRESSÃO TÍTULO FINALIDADE Despesa Realizada/ nº de Beneficiários Custo orçado/custo realizadox100 Área construída em M2./ Beneficiários Ativos/Beneficiários Quantidade de cursos prevista/quantidade realizada Número de participantes de cursos previsto/ Número de capacitados Eficiência na aplicação de Recursos Eficiência no controle dos recursos Eficiência da estrutura física Eficiência na distribuição de ativos diversos Mensuração de eficiência atividades educacionais Mensuração de eficiência atividades educacionais Avalia o valor unitário gasto por área demarcada, quando se tratar de projeto de demarcação de terras. Substituindo-se por área apenas, tem-se o gasto unitário por área de atuação Avalia a capacidade de previsão e planejamento. É interessante que seja feito por projetos. Avalia a acomodação dos beneficiários por metro quadrado Avalia os resultados alcançados na aplicação de ativos como medicamentos, vacinas, cestas básicas, material escolar, etc. Avalia a capacidade estrutural de a entidade cumprir metas físicas de realização de cursos. Avalia a eficiência no alcance de objetivos de formação de contingente físicos.

78 Terceiro Setor

79 Terceiro Setor

80 Terceiro Setor

81 Terceiro Setor

82 Terceiro Setor TRABALHO, DETERMINAÇÃO, BUSCA PELOS SONHOS E NUNCA DESISTIR DIANTE DAS DIFICULTADES. ISSO SIM FAZ COM QUE O UNIVERSO CONSPIRE A SEU FAVOR. Obrigada a todos pela atenção!!! yasmim-@live.com

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS

ENTIDADE SEM FINALIDADE DE LUCROS") ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

Procedimentos Contábeis Aplicáveis ao Terceiro Setor

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

ATIVO Nota PASSIVO Nota

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Comissão de Estudos do. Terceiro Setor

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

Olimpíadas Brasileiras de Contabilidade - Ano Em caso de empate na nota final no concurso, terá preferência o candidato que, na seguinte ordem:

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em IFRS

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

ASSOCIAÇÃO FRATERNAL PELICANO CNPJ Nº / BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2011/2010 (EM R$)

") BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2011/2010 (EM R$) ATIVO 2011 2010 PASSIVO E PATRIMONIO SOCIAL 2011 2010 CIRCULANTE 37.485,00 8.032,42 CIRCULANTE 11.914,91 35.958,84 EQUIVALENCIA DE CAIXA

BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2011/2010 (EM R$) ATIVO 2011 2010 PASSIVO E PATRIMONIO SOCIAL 2011 2010 CIRCULANTE 37.485,00 8.032,42 CIRCULANTE 11.914,91 35.958,84 EQUIVALENCIA DE CAIXA

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

SPDM - Associação Paulista para o Desenvolvimento da Medicina Programa de Atenção Integral à Saúde

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 50.317.086,30 15.104.508,29 19.461.815,76 45.959.778,83 ATIVO CIRCULANTE 46.107.864,19 15.104.508,29

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 50.317.086,30 15.104.508,29 19.461.815,76 45.959.778,83 ATIVO CIRCULANTE 46.107.864,19 15.104.508,29

ANEXO 01 (Conteúdo do EXIN Ciências Contábeis - Campus Mossoró) 3ª SÉRIE

3ª SÉRIE") DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

SINDICATO DOS SERVIDORES DO TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

BALANÇO PATRIMONIAL - 2016 (EM REAIS) ATIVO Caixa e Equivalente de Caixa 98.592,32 MENSALIDADES A RECEBER Mensalidade Social Ativos 4.106,43 Mensalidade Social Inativos 1.937,76 ATIVO NÃO IMOBILIZADO Móveis

BALANÇO PATRIMONIAL - 2016 (EM REAIS) ATIVO Caixa e Equivalente de Caixa 98.592,32 MENSALIDADES A RECEBER Mensalidade Social Ativos 4.106,43 Mensalidade Social Inativos 1.937,76 ATIVO NÃO IMOBILIZADO Móveis

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

FUNDAÇÃO REGINA CUNHA CNPJ: / NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016 NOTA 01 CONTEXTO OPERACIONAL: A Fundação Regina Cunha é uma fundação, com personalidade jurídica de direito privado, de fins não lucrativos, de caráter

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016 NOTA 01 CONTEXTO OPERACIONAL: A Fundação Regina Cunha é uma fundação, com personalidade jurídica de direito privado, de fins não lucrativos, de caráter

CONTABILIDADE COMO EVITAR ERROS BÁSICOS

CONTABILIDADE COMO EVITAR ERROS BÁSICOS JOSÉ ALBERTO TOZZI José Alberto Tozzi Adm. Empresas MBA USP Mestre pela PUC-SP Instrutor de Gestão Financeira do GESC Prof. de Curso de Pos Graduação e Extensão

CONTABILIDADE COMO EVITAR ERROS BÁSICOS JOSÉ ALBERTO TOZZI José Alberto Tozzi Adm. Empresas MBA USP Mestre pela PUC-SP Instrutor de Gestão Financeira do GESC Prof. de Curso de Pos Graduação e Extensão

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

SUMÁRIO. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO (Em reais) 2011 2010 2011 2010 ATIVO PASSIVO CIRCULANTE 31.527.428 28.249.307 CIRCULANTE 16.740.300 10.271.906 DISPONIBILIDADES 25.820.600 23.838.525

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO (Em reais) 2011 2010 2011 2010 ATIVO PASSIVO CIRCULANTE 31.527.428 28.249.307 CIRCULANTE 16.740.300 10.271.906 DISPONIBILIDADES 25.820.600 23.838.525

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Seminário. atuação Elaborado por: Fevereiro/2016 JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a). Fernando César Rinaldi

. Fernando César Rinaldi") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: / SALDO PATRIMONIAL

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: 33.618.570/0001-08 BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2010 2009 2010 2009 1.1 ATIVO CIRCULANTE 22.898.568,85

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: 33.618.570/0001-08 BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2010 2009 2010 2009 1.1 ATIVO CIRCULANTE 22.898.568,85

Orçamento e Execução Orçamentária de 2016

Orçamento e Execução Orçamentária de 2016 Lei de Diretrizes Orçamentárias LDO Demonstrações Contábeis Balanço Patrimonial Balanço Orçamentário Demonstração das Variações Contábeis Demonstração dos Fluxos

Orçamento e Execução Orçamentária de 2016 Lei de Diretrizes Orçamentárias LDO Demonstrações Contábeis Balanço Patrimonial Balanço Orçamentário Demonstração das Variações Contábeis Demonstração dos Fluxos

FUNDAÇÃO DAS ESCOLAS UNIDAS DO PLANALTO CATARINENSE LAGES - SC BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE ATIVO. CIRCULANTE Notas

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE ATIVO CIRCULANTE Notas 7.393.842 7.910.440 Disponibilidades 742.707 2.206.880 Créditos a receber de clientes 4.1 2.646.556 2.872.203 Créditos a receber - outros

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE ATIVO CIRCULANTE Notas 7.393.842 7.910.440 Disponibilidades 742.707 2.206.880 Créditos a receber de clientes 4.1 2.646.556 2.872.203 Créditos a receber - outros

A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ

A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ ADRYRLENO DA ROCHA CORDEIRO FRANCISCO CALDEIRA PANTOJA GERSON DENER ALVES MUNIZ AILTON CASTRO PINHEIRO 2016 Qual o nível de evidenciação

A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ ADRYRLENO DA ROCHA CORDEIRO FRANCISCO CALDEIRA PANTOJA GERSON DENER ALVES MUNIZ AILTON CASTRO PINHEIRO 2016 Qual o nível de evidenciação

Seminário. expert PDF. Trial. Agosto 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

sumário Apresentação, xvii Introdução, 1

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

Treinamentos do Programa de Educação Profissional Continuada do CRC

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO. Lucy Fátima de Assis Freitas 2016

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves DEMONSTRAÇÃO DO FLUXO DE CAIXA A Demonstração dos Fluxos de Caixa visa à análise do desempenho financeiro do setor público, permitindo:

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves DEMONSTRAÇÃO DO FLUXO DE CAIXA A Demonstração dos Fluxos de Caixa visa à análise do desempenho financeiro do setor público, permitindo:

ESTADO DE SANTA CATARINA. Valores em R$

Balanço Financeiro - Fundação Universidade do Estado de Santa Catarina Gestão Geral Anexo 13 - Lei Federal nº 4.320/64 RECEITAS DESPESAS Receita Orçamentária 6.072.993,65 Receitas Correntes 6.073.293,65

Balanço Financeiro - Fundação Universidade do Estado de Santa Catarina Gestão Geral Anexo 13 - Lei Federal nº 4.320/64 RECEITAS DESPESAS Receita Orçamentária 6.072.993,65 Receitas Correntes 6.073.293,65

Transparência Brasil. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Transparência Brasil Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes 31 de Dezembro de 2006 e de 2005 1 Parecer dos auditores independentes Aos conselheiros da Transparência

Transparência Brasil Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes 31 de Dezembro de 2006 e de 2005 1 Parecer dos auditores independentes Aos conselheiros da Transparência

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Sumário XIII. Sumário

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

NÚCLEO DE GESTÃO DO PORTO DIGITAL

ATIVO 2004 CIRCULANTE DISPONIBILIDADE CAIXA 1.000,00 BANCOS-CONTAS CORRENTES 220.620,33 APLICAÇÕES DE LIQUIDEZ IMEDIATA 3.236.511,60 AVISOS DE DEBITOS A CLASSIFICAR 4.995,15 DIREITOS REALIZÁVEIS A CURTO

ATIVO 2004 CIRCULANTE DISPONIBILIDADE CAIXA 1.000,00 BANCOS-CONTAS CORRENTES 220.620,33 APLICAÇÕES DE LIQUIDEZ IMEDIATA 3.236.511,60 AVISOS DE DEBITOS A CLASSIFICAR 4.995,15 DIREITOS REALIZÁVEIS A CURTO

Conjunto das demonstrações contábeis

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Administração Financeira e Orçamentária

Administração Financeira e Orçamentária Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira e Orçamentária BALANÇO PATRIMONIAL Segundo a Lei nº 4.320/64 O demonstrará: o Ativo

Administração Financeira e Orçamentária Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira e Orçamentária BALANÇO PATRIMONIAL Segundo a Lei nº 4.320/64 O demonstrará: o Ativo

Sumário. Apresentação, xv. Prefácio à 6ª Edição, xix. Prefácio à 5ª Edição, xxi. Prefácio à 4ª Edição, xxiii. Prefácio à 3ª Edição, xxv

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

TCU - Aula 03 C. Geral III

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Seminário. expert PDF. Trial. Setembro 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE DO PARANÁ COSEMS PR RELATÓRIO DE AUDITORIA INDEPENDENTE

CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE DO PARANÁ COSEMS PR RELATÓRIO DE AUDITORIA INDEPENDENTE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2015 1 CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE

CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE DO PARANÁ COSEMS PR RELATÓRIO DE AUDITORIA INDEPENDENTE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2015 1 CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE

OCA ORGANIZAÇÃO CULTURAL AMBIENTAL

OCA ORGANIZAÇÃO CULTURAL AMBIENTAL Nota 01 Contexto Operacional A OCA Organização Cultural Ambiental, fundada em 27/05/2004, é uma associação civil de direito privado, sem fins lucrativos, declarada de

OCA ORGANIZAÇÃO CULTURAL AMBIENTAL Nota 01 Contexto Operacional A OCA Organização Cultural Ambiental, fundada em 27/05/2004, é uma associação civil de direito privado, sem fins lucrativos, declarada de

Sumário EDITAL SISTEMATIZADO CONTABILIDADE APRESENTAÇÃO DO LIVRO... 23

EDITAL SISTEMATIZADO CONTABILIDADE... 19 APRESENTAÇÃO DO LIVRO... 23 PARTE I CONTABILIDADE GERAL CAPÍTULO I NOÇÕES DE CONTABILIDADE... 27 1. Noções de Contabilidade... 27 1.1. Conceitos, objetivos, campo

EDITAL SISTEMATIZADO CONTABILIDADE... 19 APRESENTAÇÃO DO LIVRO... 23 PARTE I CONTABILIDADE GERAL CAPÍTULO I NOÇÕES DE CONTABILIDADE... 27 1. Noções de Contabilidade... 27 1.1. Conceitos, objetivos, campo

NÚCLEO DE GESTÃO DO PORTO DIGITAL

ATIVO CIRCULANTE DISPONIBILIDADE CAIXA 1.028,94 BANCOS-CONTAS CORRENTES 211.547,05 APLICAÇÕES DE LIQUIDEZ IMEDIATA 4.614.347,81 DIREITOS REALIZÁVEIS A CURTO PRAZO TÍTULOS A RECEBER 93.509,62 ADIANTAMENTOS

ATIVO CIRCULANTE DISPONIBILIDADE CAIXA 1.028,94 BANCOS-CONTAS CORRENTES 211.547,05 APLICAÇÕES DE LIQUIDEZ IMEDIATA 4.614.347,81 DIREITOS REALIZÁVEIS A CURTO PRAZO TÍTULOS A RECEBER 93.509,62 ADIANTAMENTOS

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR. Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC ORGANIZAÇÃO JURÍDICA Código Civil - Lei nº 10.406/2002 Art. 44. São pessoas jurídicas de direito

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC ORGANIZAÇÃO JURÍDICA Código Civil - Lei nº 10.406/2002 Art. 44. São pessoas jurídicas de direito

Sumário PARTE I ÊNFASE AO USUÁRIO DA CONTABILIDADE, 1

Sumário PARTE I ÊNFASE AO USUÁRIO DA CONTABILIDADE, 1 1 A CONTABILIDADE E O CONTADOR, 3 Objetivos, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade, 5 1.4 Cenários contábeis,

Sumário PARTE I ÊNFASE AO USUÁRIO DA CONTABILIDADE, 1 1 A CONTABILIDADE E O CONTADOR, 3 Objetivos, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade, 5 1.4 Cenários contábeis,

Prefácio à 7ª Edição. Prefácio. Como utilizar este livro 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA, 1

Prefácio à 7ª Edição Prefácio Como utilizar este livro 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA, 1 1.1 Importância da tomada de decisão, 1 1.1.1 Tomada de decisão no âmbito interno da empresa,

Prefácio à 7ª Edição Prefácio Como utilizar este livro 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA, 1 1.1 Importância da tomada de decisão, 1 1.1.1 Tomada de decisão no âmbito interno da empresa,

SINDICATO DOS MÉDICOS DO ESTADO DO MARANHÃO SINDMED-MA BALANÇO PATRIMONIAL SOCIAL E SUAS DEMONSTRAÇÕES

SINDICATO DOS MÉDICOS DO ESTADO DO MARANHÃO E SUAS DEMONSTRAÇÕES Demonstrativo de Resultado Exercício 2008 Em R$ Receita Operacional Contribuição Associativa 67.280,00 Associados a Realizar 7.100,00 Contribuição

SINDICATO DOS MÉDICOS DO ESTADO DO MARANHÃO E SUAS DEMONSTRAÇÕES Demonstrativo de Resultado Exercício 2008 Em R$ Receita Operacional Contribuição Associativa 67.280,00 Associados a Realizar 7.100,00 Contribuição

ANÁLISE DE BALANÇOS. Prof. Marcos Vinicius Fancelli Livero

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

Sumário. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 ATIVO , ,04

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 ATIVO ATIVO CIRCULANTE DISPONIVEL CAIXA BANCOS C/ MOVIMENTO APLICAÇÕES FINANCEIRAS DIREITOS REALIZÁVEIS A C/P CRÉDITOS ASSOCIADOS ADIANTAMENTO A EMPREGADOS

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 ATIVO ATIVO CIRCULANTE DISPONIVEL CAIXA BANCOS C/ MOVIMENTO APLICAÇÕES FINANCEIRAS DIREITOS REALIZÁVEIS A C/P CRÉDITOS ASSOCIADOS ADIANTAMENTO A EMPREGADOS

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO. 31 de dezembro de 2013 e 2012 SUMÁRIO

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO 31 de dezembro de 2013 e 2012 SUMÁRIO BALANÇO PATRIMONIAL 02 DEMONSTRAÇÃO DO RESULTADO DO PERÍODO 03 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO 04 DEMONSTRAÇÕES

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO 31 de dezembro de 2013 e 2012 SUMÁRIO BALANÇO PATRIMONIAL 02 DEMONSTRAÇÃO DO RESULTADO DO PERÍODO 03 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO 04 DEMONSTRAÇÕES

PROVA DE CONTABILIDADE. Em relação às receitas extra-orçamentárias, é correto afirmar, EXCETO:

18 PROVA DE CONTABILIDADE QUESTÃO 41 Em relação às receitas extra-orçamentárias, é correto afirmar, EXCETO: a) Compreende os recebimentos efetuados e os provenientes de apropriação da despesa orçamentária,

18 PROVA DE CONTABILIDADE QUESTÃO 41 Em relação às receitas extra-orçamentárias, é correto afirmar, EXCETO: a) Compreende os recebimentos efetuados e os provenientes de apropriação da despesa orçamentária,

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

FUNDAÇÃO DAS ESCOLAS UNIDAS DO PLANALTO CATARINENSE LAGES - SC BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO

LAGES - SC BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE Nota 7.910.439,75 19.549.765,82 Disponibilidades 2.206.879,56 1.222.288,96 Mensalidades a receber - valor líquido 4.1 1.779.593,23 3.713.514,15

LAGES - SC BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE Nota 7.910.439,75 19.549.765,82 Disponibilidades 2.206.879,56 1.222.288,96 Mensalidades a receber - valor líquido 4.1 1.779.593,23 3.713.514,15

COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL. Júlio César Zanluca

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

Ementário das Disciplinas do Currículo do Curso de Bacharelado em Ciências Contábeis do USJ

CONTEÚDOS CURRICULARES: Conteúdos curriculares: ementas das disciplinas/componentes curriculares considerando a adequação dos conteúdos à carga horária (em horas/ créditos), a adequação da bibliografia

CONTEÚDOS CURRICULARES: Conteúdos curriculares: ementas das disciplinas/componentes curriculares considerando a adequação dos conteúdos à carga horária (em horas/ créditos), a adequação da bibliografia

Índice. Introdução...7. Capítulo Introdução a Contabilidade A Importância da Contabilidade O Patrimônio...

Contábil - MÓDULO 1 Índice Introdução...7 Capítulo 1...9 1.1 Introdução a Contabilidade...10 1.1.1 A Importância da Contabilidade...11 1.1.2 O Patrimônio...12 1.1.3 Aspecto qualitativo e quantitativo do

Contábil - MÓDULO 1 Índice Introdução...7 Capítulo 1...9 1.1 Introdução a Contabilidade...10 1.1.1 A Importância da Contabilidade...11 1.1.2 O Patrimônio...12 1.1.3 Aspecto qualitativo e quantitativo do

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2015.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

CLUBE ALTO DOS PINHEIROS

CLUBE ALTO DOS PINHEIROS BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em Reais R$) A T I V O Circulante: Caixa e bancos 149.769 304.852 Aplicações financeiras 2.555.383 1.579.567 Créditos a Receber 1.143.286

CLUBE ALTO DOS PINHEIROS BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em Reais R$) A T I V O Circulante: Caixa e bancos 149.769 304.852 Aplicações financeiras 2.555.383 1.579.567 Créditos a Receber 1.143.286

CNPJ/CPF: / End: RUA FLORIANO PEIXOTO CENTRO - CEP: Município: PIRACICABA/SP

CENTRO REGIONAL DE REGISTROS E ATENÇÃO AOS MAUS TRATOS NA INFÂNCIA DE PIRACICABA CNPJ/CPF: 55.338.842/0001-40 End: RUA FLORIANO PEIXOTO 1063 -- CENTRO - CEP: 13400-520 - Município: PIRACICABA/SP Período:

CENTRO REGIONAL DE REGISTROS E ATENÇÃO AOS MAUS TRATOS NA INFÂNCIA DE PIRACICABA CNPJ/CPF: 55.338.842/0001-40 End: RUA FLORIANO PEIXOTO 1063 -- CENTRO - CEP: 13400-520 - Município: PIRACICABA/SP Período:

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

Exercícios Corrigidos A CONTABILIDADE

Exercícios Corrigidos A CONTABILIDADE Prof. Odair - 2009-1 1) A finalidade da Contabilidade é: a) o Patrimônio b) permitir o estudo e o controle do Patrimônio c) permitir a seus usuários a obtenção de

Exercícios Corrigidos A CONTABILIDADE Prof. Odair - 2009-1 1) A finalidade da Contabilidade é: a) o Patrimônio b) permitir o estudo e o controle do Patrimônio c) permitir a seus usuários a obtenção de

Funções contábeis: Técnicas contábeis: Campo de aplicação: Classificação geral: Áreas de atuação da contabilidade:

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

PREFÁCIO...XIII APRESENTAÇÃO... XV AGRADECIMENTOS...XXI I INICIANDO A ANÁLISE FINANCEIRA DOS GOVERNOS... 1

PREFÁCIO...XIII APRESENTAÇÃO... XV AGRADECIMENTOS...XXI I INICIANDO A ANÁLISE FINANCEIRA DOS GOVERNOS... 1 1.1 Governo e administração pública... 2 1.2 Objetivos das organizações governamentais... 5 1.3

PREFÁCIO...XIII APRESENTAÇÃO... XV AGRADECIMENTOS...XXI I INICIANDO A ANÁLISE FINANCEIRA DOS GOVERNOS... 1 1.1 Governo e administração pública... 2 1.2 Objetivos das organizações governamentais... 5 1.3

BALANÇO PATRIMONIAL

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

PRÁTICAS CONTÁBEIS ADOTADAS POR ENTIDADES DO TERCEIRO SETOR: ANÁLISE EMPÍRICA JUNTO A TEMPLOS RELIGIOSOS DE PERNAMBUCO À LUZ DA ITG 2002

PRÁTICAS CONTÁBEIS ADOTADAS POR ENTIDADES DO TERCEIRO SETOR: ANÁLISE EMPÍRICA JUNTO A TEMPLOS RELIGIOSOS DE PERNAMBUCO À LUZ DA ITG 2002 Área Temática: Contabilidade Governamental e do Terceiro Setor José

PRÁTICAS CONTÁBEIS ADOTADAS POR ENTIDADES DO TERCEIRO SETOR: ANÁLISE EMPÍRICA JUNTO A TEMPLOS RELIGIOSOS DE PERNAMBUCO À LUZ DA ITG 2002 Área Temática: Contabilidade Governamental e do Terceiro Setor José

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2016.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

FUNDAÇÃO LAR HARMONIA CNPJ: / NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016 I - OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016 I - OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

PEPC 2016 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

São José do Rio Preto, 11 de junho de 2013.

São José do Rio Preto, 11 de junho de 2013. Aos/Às Pastores/as, Coordenação Local de Ação Missionária - CLAM Ministério de Administração Local e seus procuradores legais. Prezados/as irmãos/ãs, Graça e

São José do Rio Preto, 11 de junho de 2013. Aos/Às Pastores/as, Coordenação Local de Ação Missionária - CLAM Ministério de Administração Local e seus procuradores legais. Prezados/as irmãos/ãs, Graça e

ASSOCIAÇÃO DE AMIGOS DO JARDIM BOTÂNICO

ASSOCIAÇÃO DE AMIGOS DO JARDIM BOTÂNICO DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 E 2012 ASSOCIAÇÃO DE AMIGOS DO JARDIM BOTÂNICO Demonstrações Financeiras Em 31 de Dezembro de 2013 e 2012 Conteúdo

ASSOCIAÇÃO DE AMIGOS DO JARDIM BOTÂNICO DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 E 2012 ASSOCIAÇÃO DE AMIGOS DO JARDIM BOTÂNICO Demonstrações Financeiras Em 31 de Dezembro de 2013 e 2012 Conteúdo

Curso Fluxo de Caixa Realizado

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71 94.068.295,71

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71 94.068.295,71

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Ação de Extensão. 1ª Olimpíada Interna de Contabilidade da FHO. Núcleo de Negócios. Faculdade de Ciências Contábeis

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da FHO Núcleo de Negócios Faculdade de Ciências Contábeis 1. Responsabilidade: A Olimpíada Interna de Contabilidade da FHO é uma realização da Faculdade

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da FHO Núcleo de Negócios Faculdade de Ciências Contábeis 1. Responsabilidade: A Olimpíada Interna de Contabilidade da FHO é uma realização da Faculdade

Palestra. Terceiro Setor: Atualização 2016 com ênfase na escrituração. Agosto/2016. Apoio: Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração de Fluxo de Caixa DFC Parte 1 Prof. Cláudio Alves A demonstração dos fluxos de caixa tem o objetivo de contribuir para a transparência da gestão

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração de Fluxo de Caixa DFC Parte 1 Prof. Cláudio Alves A demonstração dos fluxos de caixa tem o objetivo de contribuir para a transparência da gestão

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO. 31 de dezembro de 2014 e 2013 SUMÁRIO

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO 31 de dezembro de 2014 e 2013 SUMÁRIO BALANÇO PATRIMONIAL 02 DEMONSTRAÇÃO DO RESULTADO DO PERÍODO 03 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO 04 DEMONSTRAÇÕES

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO 31 de dezembro de 2014 e 2013 SUMÁRIO BALANÇO PATRIMONIAL 02 DEMONSTRAÇÃO DO RESULTADO DO PERÍODO 03 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO 04 DEMONSTRAÇÕES

NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4)

IAS 12 CPC 32 NBC TG 32 (R4)") Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

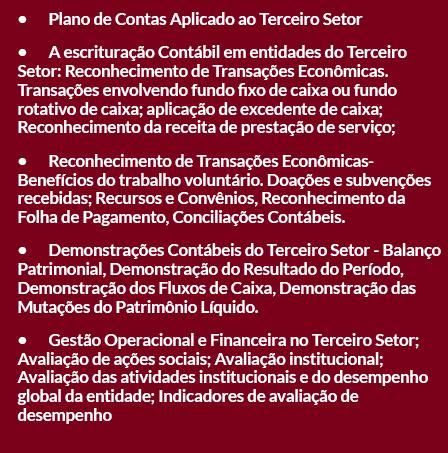

Seminário. expert PDF. Trial. Terceiro Setor - Elaborando o Plano de Contas. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

FUNDAÇÃO DE AMPARO A PESQUISA EM ENFERMIDADES RENAIS E METABÓLICAS PRÓ-RIM DE SANTA CATARINA

FUNDAÇÃO DE AMPARO A PESQUISA EM ENFERMIDADES RENAIS E METABÓLICAS PRÓ-RIM DE SANTA CATARINA CNPJ N.º 79.361.127 / 0001-96 BALANÇO ANUAL 2 0 0 3 BALANÇOS PATRIMONIAIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO

FUNDAÇÃO DE AMPARO A PESQUISA EM ENFERMIDADES RENAIS E METABÓLICAS PRÓ-RIM DE SANTA CATARINA CNPJ N.º 79.361.127 / 0001-96 BALANÇO ANUAL 2 0 0 3 BALANÇOS PATRIMONIAIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO

Associação dos Apoiadores do Comitê de Aquisições e Fusões - ACAF Demonstrações financeiras em 31 de dezembro de 2014 e relatório dos auditores

Associação dos Apoiadores do Comitê de Aquisições e Fusões - ACAF Demonstrações financeiras em 31 de dezembro de 2014 e relatório dos auditores independentes Relatório dos auditores independentes sobre

Associação dos Apoiadores do Comitê de Aquisições e Fusões - ACAF Demonstrações financeiras em 31 de dezembro de 2014 e relatório dos auditores independentes Relatório dos auditores independentes sobre

SUMÁRIO. Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE A presente Política de Controle de Registros e Contabilidade compõe a regulamentação pertinente ao Programa de Integridade da Fundação Instituto de Pesquisa

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE A presente Política de Controle de Registros e Contabilidade compõe a regulamentação pertinente ao Programa de Integridade da Fundação Instituto de Pesquisa

FUNDAÇÃO RADIO EDUCACIONAL DE VOTUPORANGA. CNPJ/MF n / BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2018 E ,

M Üi_» BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2018 E 2017 2018 2017 1 ATIVO 1.406.484,16 1.358.214,75 1.1 ATIVO CIRCULANTE 517.855,41 421.302,01 1.1.1 DISPONIBILIDADES 474.834,85 388.280,06 1.1.1.1 CAIXA

M Üi_» BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2018 E 2017 2018 2017 1 ATIVO 1.406.484,16 1.358.214,75 1.1 ATIVO CIRCULANTE 517.855,41 421.302,01 1.1.1 DISPONIBILIDADES 474.834,85 388.280,06 1.1.1.1 CAIXA

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS NATAL/RN 2011 ÍNDICE Balanço Orçamentário... 02 Balanço Financeiro... 03 Balanço Patrimonial...

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS NATAL/RN 2011 ÍNDICE Balanço Orçamentário... 02 Balanço Financeiro... 03 Balanço Patrimonial...

PEPC 2018 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO:

CONTATO:") CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL PRESUMIDO E SIMPLES NACIONAL 2017 PE-01263 08h 8 8 8 8 0 0 SPED CONTABIL 2017 - COM NOVO TERMO DE SUBSTITUIÇÃO

CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL PRESUMIDO E SIMPLES NACIONAL 2017 PE-01263 08h 8 8 8 8 0 0 SPED CONTABIL 2017 - COM NOVO TERMO DE SUBSTITUIÇÃO

Estágio - Santa Cassa de Maceió de julho de Domingo Prova de Contabilidade

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

Sumário. Parte I Auditoria Básica, 1. Apresentação, xi. 1 Aspectos conceituais, 3

Sumário Apresentação, xi Parte I Auditoria Básica, 1 1 Aspectos conceituais, 3 1.1 Introdução, 3 1.2 Tipos de auditoria, 4 1.2.1 Auditoria interna, 4 1.2.2 Auditoria externa ou independente, 11 1.2.2.1

Sumário Apresentação, xi Parte I Auditoria Básica, 1 1 Aspectos conceituais, 3 1.1 Introdução, 3 1.2 Tipos de auditoria, 4 1.2.1 Auditoria interna, 4 1.2.2 Auditoria externa ou independente, 11 1.2.2.1

CENTRO UNIVERSITÁRIO DO UNI/RN

1ª Olimpíada Interna de Contabilidade do UNI/RN 1. Responsabilidade: A Olimpíada Interna de Contabilidade do UNI/RN é uma realização do Curso de Ciências Contábeis. 2. Características: A Olimpíada Interna

1ª Olimpíada Interna de Contabilidade do UNI/RN 1. Responsabilidade: A Olimpíada Interna de Contabilidade do UNI/RN é uma realização do Curso de Ciências Contábeis. 2. Características: A Olimpíada Interna