COMPETÊNCIA TRIBUTÁRIA E FEDERAÇÃO. TRIBUTOS FEDERAIS NA CONSTITUIÇÃO. IMPOSTO SOBRE GRANDES FORTUNAS IGF.

|

|

|

- Moisés Ribas Lancastre

- 7 Há anos

- Visualizações:

Transcrição

1 PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0512) COMPETÊNCIA TRIBUTÁRIA E FEDERAÇÃO. TRIBUTOS FEDERAIS NA CONSTITUIÇÃO. IMPOSTO SOBRE GRANDES FORTUNAS IGF. 13/03/2017

2 CARACTERÍSTICAS DA SISTEMA TRIBUTÁRIO NA CONSTITUIÇÃO A Constituição Federal não criou tributos, apenas discriminou competências tributárias aos entes políticos; Limites ao poder de tributar já no altiplano constitucional; Delegou à Lei Complementar (art. 146): I - dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios; II - regular as limitações constitucionais ao poder de tributar; III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

3 DISCRIMINAÇÃO DE COMPETÊNCIAS NO DIREITO BRASILEIRO - Diferentemente do que ocorreu em outros países, a Constituição Federal de 1988 tratou de forma minudente a feição de nosso sistema tributário. - A discriminação das competências tributárias foi plasmada, no altiplano constitucional, mediante um conjunto de regras que delimitou o espaço de atuação legislativa dos entes políticos para a instituição de tributos. HUMBERTO ÁVILA: a opção da Constituição brasileira afasta a tributação por meio de princípios, o que deixaria parcialmente aberto o caminho para que o Estado pudesse tributar quaisquer fatos que, a seu modo de ver, seriam condizentes com a promoção dos ideais constitucionais (ex.: prevalência solidariedade sobre os limites do signo faturamento) 3

4 DISCRIMINAÇÃO DE COMPETÊNCIAS NO DIREITO BRASILEIRO Na verdade, não só se deve assinalar que a discriminação de rendas incumbente aos entes políticos é rígida, como o próprio sistema tributário, também o é. (...) As finalidades da rigidez da discriminação de rendas são: obviar a bitributação jurídica o que se conseguiu amplamente assegurar efetivamente a autonomia financeira das pessoas políticas e evitar conflitos de competência em matéria tributária ASPECTOS DA COMPETÊNCIA TRIBUTÁRIA - Aspectos Positivo Forma de outorga de competência - Aspecto Negativo Inibição aos não contemplados pela outorga (exclusividade) GERALDO ATALIBA Ex-Professor USP e PUC/SP

5 CARACTERÍSTICAS DA DISCRIMINAÇÃO DE COMPETÊNCIAS Conceito: Aptidão de criar tributos em abstrato É o resultado da conjugação das normas jurídicas constitucionais que atribuem poder para instituir tributos e das normas jurídicas que subtraem poder do Estado sobre determinados eventos, que por força dessas normas se tornam insuscetíveis de tributação (imunidades tributárias)

6 A FIGURA DOS CÍRCULOS CONCÊNTRICOS CF LC Lei Ordinária 1º Círculo: Delimitação decorrente do conteúdo semântico do conceito constitucional 2º Círculo: Delimitação decorrente do definição por Lei Complementar 3º Círculo: Delimitação decorrente da eleição da regra-matriz de incidência tributária em lei ordinária

7 TRIBUTOS FEDERAIS NA CONSTITUIÇÃO - IMPOSTOS COMPETÊNCIA ORDINÁRIA DA UNIÃO (ART. 153) - Imposto de Importação (II); - Imposto de Exportação (IE); - Imposto sobre a Renda (IR); - Imposto sobre Produtos Industrializados (IPI); - Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a títulos ou valores mobiliários ( IOF ); - Imposto sobre Propriedade Territorial Rural (ITR); - Imposto sobre Grandes Fortunas (IGF). COMPETÊNCIA EXTRAORDINÁRIA E RESIDUAL DA UNIÃO (ART. 154) I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição; II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.

8 TRIBUTOS FEDERAIS NA CONSTITUIÇÃO - OUTROS CONTRIBUIÇÕES Art Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas (...) EMPRÉSTIMOS COMPULSÓRIOS Art A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b". Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição. TAXAS E CONTRIBUIÇÕES DE MELHORIA Possibilidade de instituição, desde que observados os pressupostos constitucionais dessas espécies e dentro da competência administrativa da União.

9 TRIBUTOS FEDERAIS NA CONSTITUIÇÃO Crítica de Paulo de Barros Carvalho: (...) E tudo isso vem marcando uma crescente presença da União no que concerne ao feixe de competências tributárias. Hoje a União tem, indiscutivelmente, um feixe de competências incomparavelmente superior ao dos Estados e Municípios. É por isso que a União não tem o menor interesse em qualquer tipo de reforma tributária. (Conferência de Abertura do XXVII Congresso Brasileiro de Direito Tributário IGA-IDEPE) PAULO DE BARROS CARVALHO Professor Emérito da USP e da PUC/SP

10 PERFIL CONSTITUCIONAL DO IGF Art Compete à União instituir impostos sobre: (...) VII - grandes fortunas, nos termos de lei complementar. - O que é fortuna? - O que são grandes fortunas? - Referida Lei Complementar nunca foi editada. - Qual a liberdade da lei complementar para definir o conceito de grandes fortunas? Até o momento não foi exercida a competência da União para institui-lo.

11 O IGF DEVERIA SER INSTITUÍDO NO BRASIL? Argumento do caráter redistributivo: contra a concentração de Renda Riqueza dos 1% mais ricos no mundo: "The middle class feels that they are paying more than the very rich. This is not good because at some point later on down the road if you want support for globalization, it's important that broad groups in the population feel that they are benefiting from it. (Thomas Piketty) m/2015/03/10/whywe-need-a-globalwealth-taxpiketty.html Utopia útil : o imposto mundial sobre grandes fortunas (Piketty)

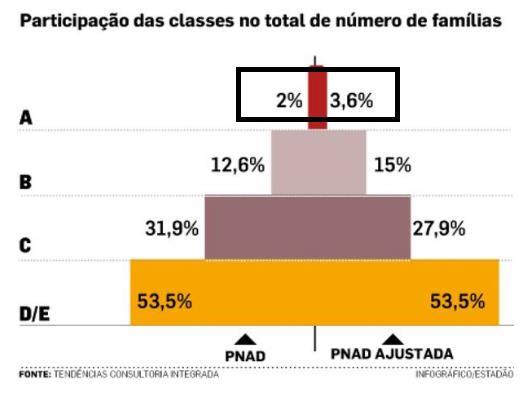

12 O IGF DEVERIA SER INSTITUÍDO NO BRASIL? Desigualdade no Brasil:

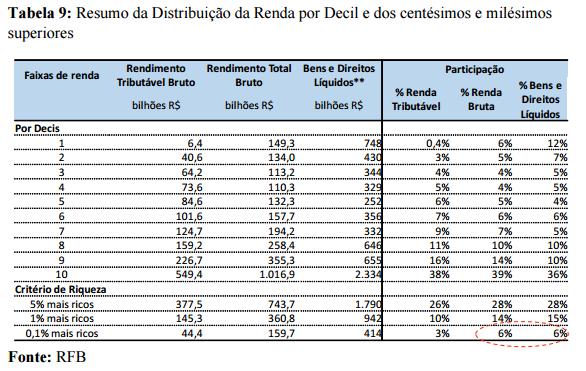

13 O IGF DEVERIA SER INSTITUÍDO NO BRASIL? Concentração de Renda: estudo da RFB Fonte:

14 CRÍTICAS À INSTITUIÇÃO DO IMPOSTO SOBRE GRANDES FORTUNAS Dificuldade de avaliação dos bens, especialmente as obras de arte e o patrimônio imobiliário; Risco de confisco, quando considerada a incidência global dos tributos; Estímulo à fuga de capitais; Ofensa à justiça fiscal; Alcança poucos contribuintes e resulta em inócua arrecadação; Altos custos operacionais tributários (administrativos e de conformidade) e complexidade da legislação.

15 CRÍTICAS À INSTITUIÇÃO DO IMPOSTO SOBRE GRANDES FORTUNAS IVES GANDRA DA SILVA MARTINS Professor Emérito Mackenzie e FMU As vantagens do tributo são duvidosas: a de que promoveria a distribuição de riquezas é atalhada pelo fato de que poucos países que o adotaram terminaram por abandoná-lo ou reduzi-lo a sua expressão nenhuma; a de que desencorajaria a acumulação de renda, induzindo a aplicação de riqueza na produção, que seria isenta de tributo, leva a ferir o princípio da igualdade, possibilitando que os grandes empresários estivessem a salvo da imposição; a de que aumentaria a arrecadação do Estado, não leva em conta a possibilidade de acelerar o processo inflacionário por excesso de demanda

16 IMPOSTO SOBRE GRANDES FORTUNAS MUNDO AFORA: FRANÇA Imposto de Solidariedade Fiscal (ISF); Base de cálculo: imóveis, terrenos, usufrutos, ativos financeiros, móveis, veículos, joias e outros. Bens excluídos: arte, veículos de coleção, stock-options, etc. Problemas: Reclamações de invasão de privacidade; Subavaliação de ativos; Elisão fiscal por meio de obras de arte; Apreciação de imóveis cujos proprietários possuem baixa renda. Incitement de Sortir de la France? (incitamento a sair da França?) René Allier e esposa, com renda mensal de 600 euros, tiveram que vender grande parte de sua propriedade rural após a construção de uma ponte que valorizou o imóvel. Conforme a notícia, o casal teria que vender o restante da propriedade e só manter a casa em função do tributo. ( e/ /the-wealth-tax-a-tax-on-the-rich-thatcripples-the-poor.html)

.")

a análise demonstra que o imposto sobre fortunas é uma ferramenta efetiva para aumentar a receita tributária advinda de famílias com alta ou muito alta riqueza.")

17 IMPOSTO SOBRE GRANDES FORTUNAS MUNDO AFORA: ALEMANHA O Tribunal Constitucional Alemão declarou o imposto inconstitucional em 1995, por revestir-se de natureza confiscatória e atentar contra o princípio da igualdade. IR na Alemanha: tabela progressiva até 45% + 5,5% de adicional de solidariedade (originalmente instituído para custear a reunificação do País). Obs: várias deduções (seguros, previdência privada, doações, despesas médicas, atualização e formação profissional, dependentes, etc.). Discussões sobre a reintrodução do imposto sobre fortunas: (...) a análise demonstra que o imposto sobre fortunas é uma ferramenta efetiva para aumentar a receita tributária advinda de famílias com alta ou muito alta riqueza. A riqueza privada da Alemanha está pesadamente concentrada (...). O imposto sobre fortunas pode, portanto, gerar estimados 10 a 20 bilhões de euros por ano mesmo com deduções elevadas o que minimamente reduz a concentração de renda. (Stefan Bach and Andreas Thiemann -economistas, 2016) A national wealth tax is dead Vice Chancellor Sigmar Gabriel, 2014 (Fonte: / /merkel-deputy-tells-pikettywealth-tax-is-dead-in-germany)

18 IMPOSTO SOBRE GRANDES FORTUNAS MUNDO AFORA: ESPANHA Suprimido em 2008 (Ley 4/2008); Reinstituído em 2011: La necesidad de asegurar la estabilidad de nuestra economía y favorecer la recuperación y el empleo aconseja la adopción de nuevas medidas tributarias que refuercen los ingresos públicos ; Reeditado desde então; Alíquota máxima de 3,75% e rendimento mínimo de ,00 mil euros, mas as comunidades podem rebaixá-los (e.g. Madri concede bonificação de 100%, de modo que não se paga o imposto, mas a província de Extremadura cobra 3,75%).

19 IMPOSTO SOBRE GRANDES FORTUNAS MUNDO AFORA: NORUEGA Classe 0: companhias limitadas etc. Classe 1: solteiros etc. Classe 2: casais com declaração conjunta etc.

20 IMPOSTO SOBRE GRANDES FORTUNAS MUNDO AFORA: ARGENTINA Impuesto sobre los Bienes Personales; Base de cálculo: Valor total de los bienes poseídos al 31 de diciembre de cada año Alíquotas: Pessoas domiciliadas Pessoas não domiciliadas Maurício Macri: intenção seria extinguir o tributo em este-ano-y-se-eliminara-en-2019

a 2,35% (New Jersey); Alguns estados possuem impostos sobre a propriedade de veículos; Argumenta-se que um imposto progressivo sobre")

21 IMPOSTO SOBRE GRANDES FORTUNAS MUNDO AFORA: ESTADOS UNIDOS Não há Imposto Federal sobre Fortunas (patrimônio); IRPF federal: 10% a 39,6% (incidência em degraus e diversas deduções); Impostos sobre propriedades imobiliárias estaduais vão de 0,27 % (Hawai) a 2,35% (New Jersey); Alguns estados possuem impostos sobre a propriedade de veículos; Argumenta-se que um imposto progressivo sobre patrimônio, como proposto por Piketty, seria inconstitucional, pois a Constituição exige proporcionalidade (não progressividade) e a EC 16 apenas excetuou essa previsão em relação ao IR. Trump m/allpolitics/st ories/1999/11/09/tru mp.rich/index.html?_ s=pm:allpolitic S 1999 (candidato à nomeação para presidente do Reform Party): imposto de única incidência com alíquota de 14,25% sobre os americanos com patrimônio superior a US$ 10 mi, para zerar a dívida externa do país (então em US$ 5,7 tri) Hoje, fala em: - Redução da progressividade do IRPF; - Redução dos tributos pagos por corporações americanas, para trazer empregos de volta ao país.

22 O QUE É GRANDE FORTUNA NO BRASIL? Estudo elaborado a partir dos dados da RFB: quem são os 1% mais ricos do Brasil? Conforme os dados de 2013, os 0,5%-1% mais ricos tinham renda mensal média de R$ ,91. Configura grande fortuna? MILÁ, Marc Morgan. Income Concentration in a Context of Late Development: An Investigation of Top Incomes in Brazil using Tax Records, Disponível em:

23 PROPOSTA DE INSTITUIÇÃO DO IGF PELA PROJETO DE LEI COMPLEMENTAR Nº 227/2008 (DEP. LUCIANA GENRO) REGRA- MATRIZ DE INCIDÊNCIA Critério Material: ser titular de fortuna superior a R$ ,00 (expressos em poder aquisitivo de 01/01/2009), entendido o signo fortuna como o conjunto de todos os bens e direitos, situados no país ou no exterior, que integrem a patrimônio do contribuinte; Critério Temporal: 1º de janeiro; Critério Espacial: território nacional; Critério Subjetivo: (+) União / (-) titular da fortuna Base de Cálculo: valor do conjunto dos bens que compõem a fortuna, diminuído das obrigações pecuniárias do contribuinte, permitindo-se as seguintes exclusões: (a) instrumentos utilizados em atividades de que decorram rendimentos do trabalho assalariado ou autônomo até R$ 300 mil; (b) objetos de antiguidade, arte ou coleção, nas condições de lei; e (c) bens cuja posse ou utilização seja considerada pela lei como de alta relevância social, econômica ou ecológica Alíquotas: Progressivas, de 1% a 5% (a partir de R$ 50 mi) Atualizado até março de 2017 pela Selic: R$ ,90

24 PROPOSTA DE INSTITUIÇÃO DO IGF PELA PROJETO DE LEI COMPLEMENTAR Nº 11/2015 (DEP. VALMIR ASSUNÇÃO) REGRA- MATRIZ DE INCIDÊNCIA Principal mudança em relação ao PLP 227/2008: Critério material: ter titularidade, em 1 de janeiro de cada ano, de fortuna em valor superior a R$ ,00 (cinco milhões de reais), expressos em moeda de poder aquisitivo de 1 de janeiro de Atualizado até março de 2017 pela Selic: R$ ,96

25 PROPOSTA DE EMENDA À CONSTITUIÇÃO 96/2015 IMPOSTO SOBRE GRANDES HERANÇAS E DOAÇÕES Art. 153-A. A União poderá instituir adicional ao imposto previsto no inciso I do art. 155, a ser denominado Imposto sobre Grandes Heranças e Doações, de forma a tributar a transmissão causa mortis e doação, de bens e direitos de valor elevado. 1º O produto da arrecadação do adicional de que trata o caput será destinado ao Fundo Nacional de Desenvolvimento Regional, para o financiamento da política de desenvolvimento regional. 2º O adicional de que trata o caput terá alíquotas progressivas em função da base de cálculo, e sua alíquota máxima não poderá ser superior à mais elevada do imposto de renda da pessoa física. 3º Não se aplica ao adicional de que trata o caput o disposto no inciso IV do 1º do art. 155, e no inciso IV do art. 167.

.")

26 PROPOSTA DE EMENDA À CONSTITUIÇÃO 96/2015 IMPOSTO SOBRE GRANDES HERANÇAS E DOAÇÕES Situação atual: em tramitação Comissão de Constituição, Justiça e Cidadania (Secretaria de Apoio) De início, o que chama a atenção é que, em que pese tratar-se de tributo de competência estadual, a proposta de emenda outorga competência à União para que institua o adicional sobre o imposto estadual. (...). Uma das características da competência tributária é ser privativa, o que significa que ao reservar determinada manifestação de riqueza (capacidade contributiva em sentido objetivo) à competência impositiva de um ente político, a Constituição rejeita, de modo implícito, tal competência para os demais. O que essa PEC propõe, para além de sua inadequação sob a ótica de legitimidade (...), é uma subversão do sistema de federalismo fiscal, que outorgou a riqueza proveniente de heranças e doações aos estados e não à União. Não bastasse tal subversão, cumpre destacar que a proposta tal como formulada é obscura em pontos cruciais. Não se esclarece, por exemplo, qual seria o fato gerador de referida exação, ou o que seria considerado grandes heranças e doações.

27 SEMINÁRIO Apresentação do curso e metodologia. Competência Tributária e Federação. Tributos Federais na Constituição. Imposto sobre Grandes Fortunas IGF. Considerando a seguinte assertiva abaixo e o disposto no art. 153, VII, da Constituição Federal, responda: podemos afirmar que a discriminação das competências tributárias, na Constituição de 1988, foi plasmada mediante um conjunto de regras que, por intermédio da fixação de conceitos determinados, e não tipos (abertos, flexíveis), estabeleceu e, ao mesmo tempo, delimitou o espaço de atuação legislativa dos entes políticos na instituição de tributos. A significação de um conceito constitucional exsurgirá, no processo interpretativo, após a verificação de sua recepção pela nova ordem estabelecida, com base em sua acepção jurídica preexistente. Para se concluir pela não recepção do conceito, deve-se demonstrar, à luz da nova ordem constitucional, que ocorreu alteração ou transformação (positivação de conceito autônomo. É possível afirmar que a Constituição Federal de 1988 tenha recepcionado um conceito preexistente de grandes fortunas? Em caso negativo, pode-se construir esse conceito a partir de exegese sistemática do Texto Constitucional de 1988? Trata-se de um imposto sobre propriedade ou sobre a renda? É possível cobrá-lo de pessoas jurídicas ou somente de pessoas físicas? É possível que esse imposto incida sobre grandes fortunas manifestadas a partir de propriedade de veículos automotores e da propriedade predial e territorial urbana, materialidades graváveis por outros entes federativos?

28 OBRIGADO!

COMPETÊNCIA TRIBUTÁRIA E FEDERAÇÃO. TRIBUTOS FEDERAIS NA CONSTITUIÇÃO. IMPOSTO SOBRE GRANDES FORTUNAS IGF.

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0512) COMPETÊNCIA TRIBUTÁRIA E FEDERAÇÃO. TRIBUTOS FEDERAIS NA CONSTITUIÇÃO. IMPOSTO SOBRE GRANDES FORTUNAS IGF. 25/02/2015 CARACTERÍSTICAS

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0512) COMPETÊNCIA TRIBUTÁRIA E FEDERAÇÃO. TRIBUTOS FEDERAIS NA CONSTITUIÇÃO. IMPOSTO SOBRE GRANDES FORTUNAS IGF. 25/02/2015 CARACTERÍSTICAS

COMPETÊNCIA TRIBUTÁRIA E FEDERAÇÃO. TRIBUTOS FEDERAIS NA CONSTITUIÇÃO. IMPOSTO SOBRE GRANDES FORTUNAS IGF.

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0512) COMPETÊNCIA TRIBUTÁRIA E FEDERAÇÃO. TRIBUTOS FEDERAIS NA CONSTITUIÇÃO. IMPOSTO SOBRE GRANDES FORTUNAS IGF. 17/02/2016 CARACTERÍSTICAS

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0512) COMPETÊNCIA TRIBUTÁRIA E FEDERAÇÃO. TRIBUTOS FEDERAIS NA CONSTITUIÇÃO. IMPOSTO SOBRE GRANDES FORTUNAS IGF. 17/02/2016 CARACTERÍSTICAS

COMPETÊNCIATRIBUTÁRIA E FEDERAÇÃO. TRIBUTOS FEDERAIS NA CONSTITUIÇÃO. IMPOSTO SOBRE GRANDES FORTUNAS IGF.

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0533) COMPETÊNCIATRIBUTÁRIA E FEDERAÇÃO. TRIBUTOS FEDERAIS NA CONSTITUIÇÃO. IMPOSTO SOBRE GRANDES FORTUNAS IGF. CARACTERÍSTICAS

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0533) COMPETÊNCIATRIBUTÁRIA E FEDERAÇÃO. TRIBUTOS FEDERAIS NA CONSTITUIÇÃO. IMPOSTO SOBRE GRANDES FORTUNAS IGF. CARACTERÍSTICAS

CAPÍTULO. Competência Tributária. Competência Tributária Comum

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

introdução Direito Tributário

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA. Rafael Antonietti Matthes

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

Direito Tributário

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015 Sobre a competência tributária prevista no CTN, assinale a opção incorreta. a) Os tributos cuja receita seja distribuída, no todo ou em parte, a

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015 Sobre a competência tributária prevista no CTN, assinale a opção incorreta. a) Os tributos cuja receita seja distribuída, no todo ou em parte, a

DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO. Blog: claudiocarneiroadv.blogspot.com.br. Site: Facebook: CLAUDIO CARNEIRO II

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

INTRODUÇÃO AO DIREITO DO TRABALHO, TRIBUTÁRIO E EMPRESARIAL PROFESSOR DIEGO ALVES DE OLIVEIRA IFMG CAMPUS OURO PRETO MARÇO DE 2017

INTRODUÇÃO AO DIREITO DO TRABALHO, TRIBUTÁRIO E EMPRESARIAL PROFESSOR DIEGO ALVES DE OLIVEIRA IFMG CAMPUS OURO PRETO MARÇO DE 2017 Direito Tributário Conjunto de normas que regulamentam a arrecadação de

INTRODUÇÃO AO DIREITO DO TRABALHO, TRIBUTÁRIO E EMPRESARIAL PROFESSOR DIEGO ALVES DE OLIVEIRA IFMG CAMPUS OURO PRETO MARÇO DE 2017 Direito Tributário Conjunto de normas que regulamentam a arrecadação de

Sumário. Apresentação... 15

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do direito tributário...

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do direito tributário...

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Sistema Tributário Nacional

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

COMPETÊNCIA TRIBUTÁRIA

COMPETÊNCIA TRIBUTÁRIA www.trilhante.com.br ÍNDICE 1. COMPETÊNCIA TRIBUTÁRIA... 4 Limitações às Competências Tributárias...4 Classificação das Competências...6 2. IMPOSTOS DA UNIÃO...9 Imposto de Importação...9

COMPETÊNCIA TRIBUTÁRIA www.trilhante.com.br ÍNDICE 1. COMPETÊNCIA TRIBUTÁRIA... 4 Limitações às Competências Tributárias...4 Classificação das Competências...6 2. IMPOSTOS DA UNIÃO...9 Imposto de Importação...9

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

Teoria da Tributação Tributação da Renda e do Patrimônio

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

Sumário. Apresentação... 15

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do Direito Tributário...

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do Direito Tributário...

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

COMPETÊNCIA TRIBUTÁRIA X CAPACIDADE TRIBUTÁRIA ATIVA:

Curso/Disciplina: Direito Tributário competência tributária / 2017 Aula: Competência tributária: diferença entre competência tributária e capacidade tributária ativa e repartição constitucional das competências

Curso/Disciplina: Direito Tributário competência tributária / 2017 Aula: Competência tributária: diferença entre competência tributária e capacidade tributária ativa e repartição constitucional das competências

SISTEMA TRIBUTÁRIO NACIONAL

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

DIREITO TRIBUTÁRIO. Princípio da Capacidade Contributiva. Prof.ª Luciana Batista

DIREITO TRIBUTÁRIO Princípio da Capacidade Contributiva Prof.ª Luciana Batista 145, parágrafo 1º, CF/88: Sempre que possível os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica

DIREITO TRIBUTÁRIO Princípio da Capacidade Contributiva Prof.ª Luciana Batista 145, parágrafo 1º, CF/88: Sempre que possível os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica

Sistema Tributário na Constituição de Tributação Progressiva. 2ª Edição Revista e Atualizada até a EC 47/05. Juruá Editora.

KIYOSHI HARADA Especialista em Direito Tributário e em Ciência das Finanças pela Faculdade de Direito da Universidade de São Paulo; Professor de Direito Financeiro na Universidade Paulista - UNIP; Professor

KIYOSHI HARADA Especialista em Direito Tributário e em Ciência das Finanças pela Faculdade de Direito da Universidade de São Paulo; Professor de Direito Financeiro na Universidade Paulista - UNIP; Professor

TRIBUTAÇÃO E ORÇAMENTO

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

25/04/2015. Noções Básicas do Direito Tributário ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL. Davi Calado 25/04/2015

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

DIREITO TRIBUTÁRIO. Professor: Mauro Moreira

DIREITO TRIBUTÁRIO Professor: Mauro Moreira 1 RACIOCÍNIO JURÍDICO TRIBUTÁRIO CONSTITUIÇÃO -Princípios -Imunidades -Espécies Tributárias - I M P O S T O S T A X A S - C O N T R I B U IÇ Ã O D E M E L H

DIREITO TRIBUTÁRIO Professor: Mauro Moreira 1 RACIOCÍNIO JURÍDICO TRIBUTÁRIO CONSTITUIÇÃO -Princípios -Imunidades -Espécies Tributárias - I M P O S T O S T A X A S - C O N T R I B U IÇ Ã O D E M E L H

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB Artigo 3º do CTN Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB Artigo 3º do CTN Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída

Sumário CAPÍTULO 3 EMPRÉSTIMOS COMPULSÓRIOS E CONTRIBUIÇÕES ESPECIAIS

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

TAXAS Art. 145, II e 2º, CF e arts. 77 a 80, CTN

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

SUMÁRIO APRESENTAÇÃO... 5

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO. Abreviaturas... 13

SUMÁRIO Abreviaturas... 13 Capítulo 1 Tributo: Conceito e Espécies... 15 1. Conceito de tributo... 15 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir... 15 1.2. Prestação compulsória...

SUMÁRIO Abreviaturas... 13 Capítulo 1 Tributo: Conceito e Espécies... 15 1. Conceito de tributo... 15 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir... 15 1.2. Prestação compulsória...

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017 E-mail: tributario@legale.com.br AULA 04 Espécies Tributárias É Necessário entender a natureza do

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017 E-mail: tributario@legale.com.br AULA 04 Espécies Tributárias É Necessário entender a natureza do

Direitos Humanos - Direitos Econômicos e Sociais -

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

Progressividade do IPTU e do ITBI e a jurisprudência recente dos Tribunais Superiores

Progressividade do IPTU e do ITBI e a jurisprudência recente dos Tribunais Superiores Betina Treiger Grupenmacher Doutora UFPR, pós-doutora Universidade de Lisboa - Portugal e Professora UFPR ITBI JURÍDICO-TRIBUTÁRIO

Progressividade do IPTU e do ITBI e a jurisprudência recente dos Tribunais Superiores Betina Treiger Grupenmacher Doutora UFPR, pós-doutora Universidade de Lisboa - Portugal e Professora UFPR ITBI JURÍDICO-TRIBUTÁRIO

Planejamento Tributário Empresarial

Princípios gerais de Direito Tributário Os princípios tributários podem ser encontrados tanto na legislação infraconstitucional (Código Tributário Nacional e leis tributárias) quanto na Constituição Federal.

Princípios gerais de Direito Tributário Os princípios tributários podem ser encontrados tanto na legislação infraconstitucional (Código Tributário Nacional e leis tributárias) quanto na Constituição Federal.

AULA 07. Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza Jurídica.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 07 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 07 Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 07 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 07 Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza

Choaib, Paiva ejusto Advogados Associados

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

QUESTÕES ENADE - DIREITO TRIBUTÁRIO

QUESTÕES ENADE - DIREITO TRIBUTÁRIO QUESTÕES ENADE 2011 1 - Os elementos que o Estado deve ter em mente ao determinar o valor da taxa a ser cobrada do contribuinte (...) devem resultar da intensidade e

QUESTÕES ENADE - DIREITO TRIBUTÁRIO QUESTÕES ENADE 2011 1 - Os elementos que o Estado deve ter em mente ao determinar o valor da taxa a ser cobrada do contribuinte (...) devem resultar da intensidade e

Sumário. Apresentação da coleção Capítulo 2. Introdução... 15

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

Apresentação da Disciplina

DIREITO TRIBUTÁRIO III: APRESENTAÇÃO DA DISCIPLINA, SISTEMAS DE AVALIAÇÃO, INSTRUÇÕES CORRELATAS E NOÇÕES GERAIS DE IMPOSTOS Prof. Thiago Gomes Apresentação da Disciplina 1. IDENTIFICAÇÃO DA DISCIPLINA

DIREITO TRIBUTÁRIO III: APRESENTAÇÃO DA DISCIPLINA, SISTEMAS DE AVALIAÇÃO, INSTRUÇÕES CORRELATAS E NOÇÕES GERAIS DE IMPOSTOS Prof. Thiago Gomes Apresentação da Disciplina 1. IDENTIFICAÇÃO DA DISCIPLINA

IPTU, ITBI E CAPACIDADE CONTRIBUTIVA: CRITÉRIOS PARA A PROGRESSIVIDADE BETINA TREIGER GRUPENMACHER- ADVOGADA. PROFª UFPR

IPTU, ITBI E CAPACIDADE CONTRIBUTIVA: CRITÉRIOS PARA A PROGRESSIVIDADE BETINA TREIGER GRUPENMACHER- ADVOGADA. PROFª UFPR ITBI IPTU FATO GERADOR (JURÍDICO- TRIBUTÁRIO/IMPONÍVEL) FATO GERADOR (JURÍDICO-

IPTU, ITBI E CAPACIDADE CONTRIBUTIVA: CRITÉRIOS PARA A PROGRESSIVIDADE BETINA TREIGER GRUPENMACHER- ADVOGADA. PROFª UFPR ITBI IPTU FATO GERADOR (JURÍDICO- TRIBUTÁRIO/IMPONÍVEL) FATO GERADOR (JURÍDICO-

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor.

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. QUESTÃO 01 Um município brasileiro, desconsiderando as regras

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. QUESTÃO 01 Um município brasileiro, desconsiderando as regras

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Trago uma questão do CESPE, uma da ESAF e uma questão de uma prova de Juiz Federal.

Luís de Gonzaga Direito Tributário Exercícios de Competência Tributária Olá amigos do euvoupassar, Hoje exploraremos o tema competência tributária. Selecionei três questões que estão comentadas no livro

Luís de Gonzaga Direito Tributário Exercícios de Competência Tributária Olá amigos do euvoupassar, Hoje exploraremos o tema competência tributária. Selecionei três questões que estão comentadas no livro

Direito Tributário 7 ª. Concursos. Resumos para. Fernanda Marques Cornélio. Coleção. Organizadores Frederico Amado Lucas Pavione. revista atualizada

Coleção Resumos para 12 Concursos Organizadores Frederico Amado Lucas Pavione Fernanda Marques Cornélio Direito Tributário 7 ª edição revista atualizada 2019 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES \\

Coleção Resumos para 12 Concursos Organizadores Frederico Amado Lucas Pavione Fernanda Marques Cornélio Direito Tributário 7 ª edição revista atualizada 2019 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES \\

Direito Tributário Limitações ao Poder de Tributar

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 CAPÍTULO 3 PRINCÍPIOS DO DIREITO TRIBUTÁRIO...

SUMÁRIO PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 2.1 Repartição das receitas tributárias... 23 2.2 Exercício da competência tributária...

SUMÁRIO PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 2.1 Repartição das receitas tributárias... 23 2.2 Exercício da competência tributária...

SUMÁRIO APRESENTAÇÃO... 5

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SENADO FEDERAL. PROJETO DE LEI DO SENADO Nº 534, DE 2011 (Complementar)

") SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 534, DE 2011 (Complementar) Regulamenta o inciso VII do art. 153 da Constituição Federal, para dispor sobre a tributação de grandes fortunas O CONGRESSO NACIONAL

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 534, DE 2011 (Complementar) Regulamenta o inciso VII do art. 153 da Constituição Federal, para dispor sobre a tributação de grandes fortunas O CONGRESSO NACIONAL

DIREITO TRIBUTÁRIO. Tributos Federais. IRPF Parte I. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPF Parte I Prof. Marcello Leal Aspecto Material Art. 153, CRFB Compete a União à instituir impostos sobre: I importação de produtos estrangeiros II exportação, para

DIREITO TRIBUTÁRIO Tributos Federais IRPF Parte I Prof. Marcello Leal Aspecto Material Art. 153, CRFB Compete a União à instituir impostos sobre: I importação de produtos estrangeiros II exportação, para

Direito Tributário. Repartição das Receitas Tributárias. Professora Giuliane Torres.

Direito Tributário Repartição das Receitas Tributárias Professora Giuliane Torres www.acasadoconcurseiro.com.br www.estudaquepassa.com.br Direito Tributário REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS REPASSE

Direito Tributário Repartição das Receitas Tributárias Professora Giuliane Torres www.acasadoconcurseiro.com.br www.estudaquepassa.com.br Direito Tributário REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS REPASSE

IUS RESUMOS. Espécies de Tributos: os impostos. Organizado por: Samille Lima Alves

Espécies de Tributos: os impostos Organizado por: Samille Lima Alves SUMÁRIO I. ESPÉCIES DE TRIBUTOS: OS IMPOSTOS... 3 1. Classificação dos tributos... 3 2 Tributos por espécies: impostos... 4 2.1... 4

Espécies de Tributos: os impostos Organizado por: Samille Lima Alves SUMÁRIO I. ESPÉCIES DE TRIBUTOS: OS IMPOSTOS... 3 1. Classificação dos tributos... 3 2 Tributos por espécies: impostos... 4 2.1... 4

Direito Tributário. Parte VIII Impostos Estaduais

Direito Tributário Parte VIII Impostos Estaduais 1. Impostos Estaduais Hipótese de Incidência, Sujeito Passivo, Base de Cálculo e Alíquota Impostos Estaduais São considerados impostos estaduais aqueles

Direito Tributário Parte VIII Impostos Estaduais 1. Impostos Estaduais Hipótese de Incidência, Sujeito Passivo, Base de Cálculo e Alíquota Impostos Estaduais São considerados impostos estaduais aqueles

Reforma Tributária Solidária Alternativa para preservar a seguridade social e promover a justiça fiscal

Reforma Tributária Solidária Alternativa para preservar a seguridade social e promover a justiça fiscal EDUARDO FAGNANI (IE/UNICAMP) LANÇAMENTO DA FRENTE PARLAMENTAR MISTA EM DEFESA DA PREVIDÊNCIA SOCIAL

Reforma Tributária Solidária Alternativa para preservar a seguridade social e promover a justiça fiscal EDUARDO FAGNANI (IE/UNICAMP) LANÇAMENTO DA FRENTE PARLAMENTAR MISTA EM DEFESA DA PREVIDÊNCIA SOCIAL

Direito Tributário para o Exame de Ordem

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

SUMÁRIO PARTE I DIREITO FINANCEIRO 1 INTRODUÇÃO 2 DIREITO FINANCEIRO 3 DESPESAS PÚBLICAS 4 RECEITAS PÚBLICAS

SUMÁRIO PARTE I DIREITO FINANCEIRO 1 INTRODUÇÃO 1.1 Conceito de atividade financeira do Estado 1.2 Fins da atividade financeira 1.2.1 Serviços públicos 1.2.2 Poder de polícia 1.2.3 Intervenção no domínio

SUMÁRIO PARTE I DIREITO FINANCEIRO 1 INTRODUÇÃO 1.1 Conceito de atividade financeira do Estado 1.2 Fins da atividade financeira 1.2.1 Serviços públicos 1.2.2 Poder de polícia 1.2.3 Intervenção no domínio

PLANO DE CURSO. Analisar criticamente os Impostos Federais, Estaduais e Municipais.

CURSO DE DIREITO Componente Curricular: Direito Tributário II Código: DIR -569 Pré-requisito: Direito Tributário I Período Letivo: 2016.2 Professor: Frederico Silveira e Silva Titulação: Mestre CH Total:

CURSO DE DIREITO Componente Curricular: Direito Tributário II Código: DIR -569 Pré-requisito: Direito Tributário I Período Letivo: 2016.2 Professor: Frederico Silveira e Silva Titulação: Mestre CH Total:

SUMÁRIO. Capítulo 1. Introdução ao estudo do Direito Tributário, 21

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA

CONTABILIDADE GOVERNAMENTAL II

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1 1.1 Noções inaugurais... 1 1.2 Espécies de receitas financeiras... 2 1.3 A importância das receitas tributárias... 5 1.4 A relação tributária

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1 1.1 Noções inaugurais... 1 1.2 Espécies de receitas financeiras... 2 1.3 A importância das receitas tributárias... 5 1.4 A relação tributária

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Fernanda Marques Cornélio. Direito Tributário. 4ª edição revista e atualizada

Fernanda Marques Cornélio 12 Direito Tributário 4ª edição revista e atualizada 2016 Capítulo 2 COMPETÊNCIA TRIBUTÁRIA Leia a Lei Arts. 7ª, 8º, CTN; Arts. 24, I e, 30, III, 147, 153, 4º, III, 154, I, 155,

Fernanda Marques Cornélio 12 Direito Tributário 4ª edição revista e atualizada 2016 Capítulo 2 COMPETÊNCIA TRIBUTÁRIA Leia a Lei Arts. 7ª, 8º, CTN; Arts. 24, I e, 30, III, 147, 153, 4º, III, 154, I, 155,

SUMÁRIO APRESENTAÇÃO Definição... 21

SUMÁRIO APRESENTAÇÃO... 11 Capítulo I Direito Tributário... 13 1. Definição... 13 2. Relação com outros ramos do direito... 13 3. Fontes do direito tributário... 14 4. Legislação tributária... 20 Capítulo

SUMÁRIO APRESENTAÇÃO... 11 Capítulo I Direito Tributário... 13 1. Definição... 13 2. Relação com outros ramos do direito... 13 3. Fontes do direito tributário... 14 4. Legislação tributária... 20 Capítulo

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

Profa. Silvia Bertani PLANEJAMENTO TRIBUTÁRIO EMPRESARIAL

Profa. Silvia Bertani PLANEJAMENTO TRIBUTÁRIO EMPRESARIAL Planejamento Tributário Empresarial 1. Princípios gerais de direito 2. O sistema tributário nacional 3. Constituição Federal/1988 (tripartição

Profa. Silvia Bertani PLANEJAMENTO TRIBUTÁRIO EMPRESARIAL Planejamento Tributário Empresarial 1. Princípios gerais de direito 2. O sistema tributário nacional 3. Constituição Federal/1988 (tripartição

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Conjunto de normas que norteiam o ordenamento jurídico tributário não ultrapassar o limite do razoável, tendo em vista que a tributação implica na restrição ao direito

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Conjunto de normas que norteiam o ordenamento jurídico tributário não ultrapassar o limite do razoável, tendo em vista que a tributação implica na restrição ao direito

Unidade 2 Sistema Tributário Nacional: teoria do tributo e espécies tributárias.

Unidade 2 Sistema Tributário Nacional: teoria do tributo e espécies tributárias. Na aula anterior entendemos o conceito de Tributo, descrito no próprio CTN, em seu artigo 3º: Art. 3 - Tributo é toda prestação

Unidade 2 Sistema Tributário Nacional: teoria do tributo e espécies tributárias. Na aula anterior entendemos o conceito de Tributo, descrito no próprio CTN, em seu artigo 3º: Art. 3 - Tributo é toda prestação

IGF: ENTRE JUSTIÇA E EFICIÊNCIA. CHARLES WILLIAM McNAUGHTON

IGF: ENTRE JUSTIÇA E EFICIÊNCIA CHARLES WILLIAM McNAUGHTON IGF E PRINCÍPIOS CONSTITUCIONAIS PRINCÍPIO DA ISONOMIA X PRINCÍPIO DA EFICIÊNCIA IGUALDADE Justiça Social Art. 3º Constituem objetivos fundamentais

IGF: ENTRE JUSTIÇA E EFICIÊNCIA CHARLES WILLIAM McNAUGHTON IGF E PRINCÍPIOS CONSTITUCIONAIS PRINCÍPIO DA ISONOMIA X PRINCÍPIO DA EFICIÊNCIA IGUALDADE Justiça Social Art. 3º Constituem objetivos fundamentais

Material Teórico. Direito Tributário. Tema 2. Competência Tributária. Conteudista Responsável: Profª Marlene Lessa. cod TribCDS1205_a02

Material Teórico Direito Tributário Tema 2 Competência Tributária Conteudista Responsável: Profª Marlene Lessa cod TribCDS1205_a02 1 Competência Tributária Nosso País adotou o sistema federativo de Estado,

Material Teórico Direito Tributário Tema 2 Competência Tributária Conteudista Responsável: Profª Marlene Lessa cod TribCDS1205_a02 1 Competência Tributária Nosso País adotou o sistema federativo de Estado,

PIS/COFINS SOBRE RECEITAS FINANCEIRAS: alcance e inconstitucionalidade do Decreto 8.426/2015

1 2 PIS/COFINS SOBRE RECEITAS FINANCEIRAS: alcance e inconstitucionalidade do Decreto 8.426/2015 Câmara de Comércio e Indústria Japonesa do Brasil 18 de junho de 2015 1. Introdução 3 Lei 10.637/02 e 10.833/03

1 2 PIS/COFINS SOBRE RECEITAS FINANCEIRAS: alcance e inconstitucionalidade do Decreto 8.426/2015 Câmara de Comércio e Indústria Japonesa do Brasil 18 de junho de 2015 1. Introdução 3 Lei 10.637/02 e 10.833/03

IUS RESUMOS. Tributos e Competência Tributária. Organizado por: Samille Lima Alves

Tributos e Tributária Organizado por: Samille Lima Alves SUMÁRIO I. TRIBUTOS E COMPETÊNCIA TRIBUTÁRIA... 3 1. Caracterizando o tributo... 3 1.1 Conceito... 3 1.2 Classificação dos tributos... 4 2 tributária...

Tributos e Tributária Organizado por: Samille Lima Alves SUMÁRIO I. TRIBUTOS E COMPETÊNCIA TRIBUTÁRIA... 3 1. Caracterizando o tributo... 3 1.1 Conceito... 3 1.2 Classificação dos tributos... 4 2 tributária...

PROGRAMA DE DISCIPLINA

Faculdade Anísio Teixeira de Feira de Santana Autorizada pela Portaria Ministerial nº 552 de 22 de março de 2001 e publicada no Diário Oficial da União de 26 de março de 2001. Endereço: Rua Juracy Magalhães,

Faculdade Anísio Teixeira de Feira de Santana Autorizada pela Portaria Ministerial nº 552 de 22 de março de 2001 e publicada no Diário Oficial da União de 26 de março de 2001. Endereço: Rua Juracy Magalhães,

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA. revista e atualizada. edição. 1ª e 2ª FASES

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA 7 edição revista e atualizada 1ª e 2ª FASES 2017 CAPÍTULO 2 Competência Tributária Os tributos serão inseridos no ordenamento jurídico por meio da competência

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA 7 edição revista e atualizada 1ª e 2ª FASES 2017 CAPÍTULO 2 Competência Tributária Os tributos serão inseridos no ordenamento jurídico por meio da competência

IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES (IPVA)

") PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES (IPVA) 02/09/2015 PERFIL CONSTITUCIONAL

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES (IPVA) 02/09/2015 PERFIL CONSTITUCIONAL

Obrigações - Legislação Tributária: Leis Complementares, Leis Ordinárias, Medidas Provisórias

Obrigações - Legislação Tributária: Leis Complementares, Leis Ordinárias, Medidas Provisórias RUBENS KINDLMANN Legislação Tributária Art. 96. A expressão "legislação tributária" compreende as leis, os

Obrigações - Legislação Tributária: Leis Complementares, Leis Ordinárias, Medidas Provisórias RUBENS KINDLMANN Legislação Tributária Art. 96. A expressão "legislação tributária" compreende as leis, os

REPARTIÇÃO DE RECEITA TRIBUTÁRIA

A forma de Estado adotada pela Constituição Federal é a Federação, e esta só estará legitimada se cada ente da Federação gozar de autonomia administrativa e fiscal. Objetiva corrigir os desequilíbrios

A forma de Estado adotada pela Constituição Federal é a Federação, e esta só estará legitimada se cada ente da Federação gozar de autonomia administrativa e fiscal. Objetiva corrigir os desequilíbrios

1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das

Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das") DIREITO TRIBUTÁRIO 1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço

DIREITO TRIBUTÁRIO 1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço

Nossa aula de hoje. Fontes do Direito Tributário. Classificação dos tributos. Princípios tributários. Características dos tributos

Nossa aula de hoje Fontes do Direito Tributário Classificação dos tributos Princípios tributários Características dos tributos Práticas de Planejamento Tributário Hierarquia Classificação dos tributos

Nossa aula de hoje Fontes do Direito Tributário Classificação dos tributos Princípios tributários Características dos tributos Práticas de Planejamento Tributário Hierarquia Classificação dos tributos

1ª Fase PROVA OBJETIVA DIREITO DO TRIBUTÁRIO

1ª Fase PROVA OBJETIVA DIREITO DO TRIBUTÁRIO P á g i n a 1 QUESTÃO 1 - Quanto à sujeição passiva tributária, assinale a alternativa correta: A. O sujeito passivo é sempre aquele que pratica um fato signo-presuntivo

1ª Fase PROVA OBJETIVA DIREITO DO TRIBUTÁRIO P á g i n a 1 QUESTÃO 1 - Quanto à sujeição passiva tributária, assinale a alternativa correta: A. O sujeito passivo é sempre aquele que pratica um fato signo-presuntivo

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 19/09/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 19/09/2017 E-mail: tributario@legale.com.br AULA 06 Fontes do Direito e suas Implicações Fato Social X Fato

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 19/09/2017 E-mail: tributario@legale.com.br AULA 06 Fontes do Direito e suas Implicações Fato Social X Fato

CAPÍTULO 1 Tributo: Conceito e Classificações... 17

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

Seção VI DA REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS

CENTRO DE ENSINO SUPERIOR DO AMAPÁ Data: 19/05/2014 ESTUDO DIRIGIDO Curso: DIREITO UNIDADE IV REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS Disciplina: SISTEMA CONSTITUCIONAL TRIBUTÁRIO Valor: 5,00 pts. Professora:

CENTRO DE ENSINO SUPERIOR DO AMAPÁ Data: 19/05/2014 ESTUDO DIRIGIDO Curso: DIREITO UNIDADE IV REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS Disciplina: SISTEMA CONSTITUCIONAL TRIBUTÁRIO Valor: 5,00 pts. Professora:

Direito Previdenciário Curso De Exercícios Para Receita Federal Professor: Flaviano Lima

01. (ATRFB 2012 ESAF) Assinale a opção incorreta. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: a) universalidade da cobertura e do atendimento,

01. (ATRFB 2012 ESAF) Assinale a opção incorreta. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: a) universalidade da cobertura e do atendimento,

SUMÁRIO CAPÍTULO 1 DIREITO TRIBUTÁRIO

SUMÁRIO CAPÍTULO 1 DIREITO TRIBUTÁRIO... 1 1. Direito... 1 2. Direito público e direito privado... 2 3. Direito tributário... 4 4. Direito tributário e os demais ramos do Direito... 6 5. Estado... 7 6.

SUMÁRIO CAPÍTULO 1 DIREITO TRIBUTÁRIO... 1 1. Direito... 1 2. Direito público e direito privado... 2 3. Direito tributário... 4 4. Direito tributário e os demais ramos do Direito... 6 5. Estado... 7 6.

Direito Tributário Impostos Federais

Direito Tributário Impostos Federais Professora Lílian Souza Advogada e Consultora Especialista em Direito Tributário Impostos Federais Art. 153, e 154, CF; II, IE, IR, IPI, IOF, ITR, IGF impostos ordinários;

Direito Tributário Impostos Federais Professora Lílian Souza Advogada e Consultora Especialista em Direito Tributário Impostos Federais Art. 153, e 154, CF; II, IE, IR, IPI, IOF, ITR, IGF impostos ordinários;

SUMÁRIO DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23

SUMÁRIO CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23 1. Breve introdução ao Direito Tributário... 23 2. Tributo... 25 3. Espécies tributárias... 27 3.1. Impostos... 28 3.2. Taxas... 30

SUMÁRIO CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23 1. Breve introdução ao Direito Tributário... 23 2. Tributo... 25 3. Espécies tributárias... 27 3.1. Impostos... 28 3.2. Taxas... 30

SUMÁRIO DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23

SUMÁRIO CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23 1. Breve introdução ao Direito Tributário... 23 2. Tributo... 24 3. Espécies tributárias... 26 3.1. Impostos... 28 3.2. Taxas... 29

SUMÁRIO CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23 1. Breve introdução ao Direito Tributário... 23 2. Tributo... 24 3. Espécies tributárias... 26 3.1. Impostos... 28 3.2. Taxas... 29

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rafael Matthes 28/02/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rafael Matthes 28/02/2018 E-mail: tributario@legale.com.br AULA 02 Conceito de Tributo. A Constituição Federal atribui o poder

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rafael Matthes 28/02/2018 E-mail: tributario@legale.com.br AULA 02 Conceito de Tributo. A Constituição Federal atribui o poder

Sumário. Capítulo I Direito Tributário, tributo e suas espécies... 17

Sumário Capítulo I Direito Tributário, tributo e suas espécies... 17 1. Breve introdução ao Direito Tributário... 17 2. Tributo... 18 3. Espécies tributárias... 20 3.1. Impostos... 21 3.2. Taxas... 23

Sumário Capítulo I Direito Tributário, tributo e suas espécies... 17 1. Breve introdução ao Direito Tributário... 17 2. Tributo... 18 3. Espécies tributárias... 20 3.1. Impostos... 21 3.2. Taxas... 23

Artigo apresentado no seminário Reforma Tributária - perspectivas para 2017

Artigo apresentado no seminário Reforma Tributária - perspectivas para 2017 IMPOSTO SOBRE A RENDA DAS PESSOAS FÍSICAS: Oportunidades para tributar os rendimentos mais altos no Brasil Heloisa Helena Pinheiro

Artigo apresentado no seminário Reforma Tributária - perspectivas para 2017 IMPOSTO SOBRE A RENDA DAS PESSOAS FÍSICAS: Oportunidades para tributar os rendimentos mais altos no Brasil Heloisa Helena Pinheiro

Quadros Resumo. Quadro Resumo: Matérias reservadas à Lei Complementar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar