INDICADORES FERNANDO FERREIRA

|

|

|

- Victor Machado

- 2 Há anos

- Visualizações:

Transcrição

1 INDICADORES FERNANDO FERREIRA 1

2 2

3 CAP. 01 INTRODUÇÃO 3

4 Meu nome é Fernando Ferreira, sou estrategista chefe e head do time de análise da XP Investimentos. Nos meus quase 20 anos de carreira, aprendi que não existe fórmula mágica, não existe uma ciência exata de como analisar uma ação. O que existe é uma série de indicadores que ajudam a chegar na decisão sobre o melhor investimento e ação com mais potencial no futuro. Se o mercado fosse uma ciência exata, ficaria muito fácil para os computadores e robôs terem sempre a melhor performance - e não é o caso. Existem gestores com performance ao longo de décadas que batem qualquer índice, e é isso que eu vou tentar ensinar neste e-book: como esses gestores fazem, e como nós, analistas, fazemos para analisar uma ação e separar uma boa empresa, com bom potencial, de uma empresa sem grande potencial de retorno. 4

5 Peter Lynch tem uma frase muito interessante: antes de comprar uma geladeira, um celular, ou uma nova TV, as pessoas pesquisam o melhor preço, a melhor loja, as melhores condições de pagamento; mas a maioria das pessoas investe toda a sua poupança em uma ação que ouviu no corredor da casa de um amigo. Sou analista de ações há quase 20 anos, trabalhei em mais de três países analisando ações no mundo inteiro. Fiz minha carreira no Brasil, nos Estados Unidos e também na Europa, acompanhando uma série de setores diferentes e empresas do mundo todo. Fui analista de commodities, do setor de consumo e varejo; cobri ações do setor agrícola; faço estratégia de Bolsa há vários anos, em todos os setores. Fui eleito, por várias vezes, desde 2009 até 2020, entre os melhores analistas de ações do mundo pela revista Institutional Investor, nessas três regiões diferentes em que trabalhei; e vou contar um pouco do que me fez chegar até esse ponto, e como fiz para analisar as ações. 5

6 Vou ensinar quais os melhores indicadores que utilizava nas minhas análises e como compará-los entre uma empresa e outra. Fiquei 16 anos no banco de investimentos internacional, sempre trabalhando com investidores institucionais, os grandes fundos de investimento. Tanto no Brasil, quanto nos Estados Unidos, na Europa, e na Ásia, viajava o mundo inteiro para encontrar esses investidores e debater sobre as ações que eu cobria - tanto as ações do Brasil, quanto ações dos Estados Unidos ou da Europa. Percebi que cada investidor tem ângulos diferentes de como analisar um setor ou uma empresa; contudo, todos eles usam ferramentas muito similares para chegar naquela decisão, não é uma ciência exata. Apesar de cada um deles tomar decisões diferentes, e ter visões diferentes sobre a mesma empresa, todos utilizam um ferramental muito parecido para tomar essas decisões. 6

7 É muito importante entendermos como os gestores usam o ferramental e quais são os indicadores, o que fazem para tomar essas decisões e para analisar uma empresa ou um setor. Além disso, você consegue perceber mudanças de fundamentos nas empresas. Se as empresas estão piorando seus fundamentos, que pode indicar um ponto de venda daquelas ações, ou se as empresas estão passando por uma melhora dos seus fundamentos, e aí você consegue ter um ponto de entrada de uma ação que estava muito atrás. Como a empresa vem fazendo melhorias recentes, você consegue capturá-las e entender que a ação vai passar por um grande potencial de valorização dali para frente. Entender o que são esses indicadores e como utilizá-los é de extrema importância para que possamos definir e entender se aquela é uma boa ação para investir ou não, e com ferramental muito melhor do que apenas utilizarmos os gráficos. 7

8 Muitos investidores estão sempre à procura de uma dica de investimento ou de qual a ação vai subir mais, mas não fazem o dever de casa correto para entender o que está por trás da empresa, ou seja, se é uma boa empresa, se tem bons fundamentos, se tem uma boa perspectiva de crescimento, se gera lucro, gera caixa, e se torna uma boa ação para investir no futuro. A maioria dos investidores está apenas buscando qual ação vai subir mais no próximo dia, mês, ou ano - essa não é a melhor forma de investir em ações. Você sempre tem que saber o que está comprando; principalmente porque, quando compra uma ação, você está se tornando sócio da empresa, está comprando um pedaço do capital social da companhia. Vamos ensiná-lo como separar uma boa empresa e uma boa ação, de uma ação da qual deve ficar fora e vamos explicar o porquê. Meu nome é Fernando Ferreira é essa é a minha Finclass. 8

9 CAP. 02 A UTILIDADE DOS INDICADORES 9

10 Existem várias formas de analisar uma ação ou uma empresa. A forma mais conhecida é o fluxo de caixa descontado. Você faz a projeção dos próximos 10 a 15 anos da empresa, com todos os indicadores, desde a receita até o lucro; e a partir do fluxo de caixa projetado daquela empresa para os próximos 10 anos, descontamos uma taxa de desconto e chegamos ao valor justo daquela empresa. Como você percebeu, dá um trabalho enorme e é impossível fazer a análise para muitas empresas. Cada analista acaba cobrindo apenas cinco, dez, quinze empresas, pelo tanto de trabalho que é fazer um fluxo de caixa descontado para todas as empresas. Por isso, existem os múltiplos e os indicadores financeiros. 10

11 De uma forma mais prática e simples, o comparável entre várias empresas diferentes e, rapidamente, permitem fazer uma análise muito boa e você consegue tomar decisões com base nos indicadores. Na minha experiência cobrindo ações eu via que nos Estados Unidos, por exemplo, poucos investidores utilizam o ferramental do fluxo de caixa descontado. Na verdade, a maioria dos investidores americanos utiliza apenas os múltiplos de avaliação de que vamos falar neste e-book. Não são todos os investidores que fazem dessa forma complexa, trabalhosa e demorada. É praticamente impossível fazer, em casa, um valuation completo de fluxo de caixa descontado para todas as empresas - por isso os múltiplos existem: para conseguirmos comparar de uma forma fácil e prática uma empresa versus a outra, e também comparar um setor em relação ao outro. Isso é muito positivo em relação aos indicadores de que vamos falar aqui. 11

12 O QUE SÃO OS INDICADORES FINANCEIROS O que é um indicador? A teoria por trás de um indicador é muito simples. É difícil entender o que está por trás de uma empresa quando olhamos o preço de uma ação ou o seu valor de mercado - é exatamente isso que o indicador vai dizer. Ele vai comparar o preço da ação ou o valor de mercado da empresa com a receita, o lucro operacional daquela companhia, com a sua taxa de crescimento, e assim conseguimos comparar e entender se aquele preço de ação, aquele valor de mercado da empresa, está alto demais em relação aos lucros que a companhia gera, as receitas que a companhia gera; ou se aquela ação está barata porque a empresa está com um valor de mercado muito abaixo dos lucros, receitas, e da taxa de crescimento que gera. Os indicadores trazem, de uma forma muito prática e simples, a comparação entre preço e valor de mercado, com os fundamentos da companhia. Para os investidores traz uma forma de comparação entre diferentes empresas para utilizar no dia a dia. 12

13 O USO DOS INDICADORES E OS SEUS CUIDADOS Por meio dos indicadores, conseguimos comparar empresas do mesmo setor, por exemplo, a Via Varejo em relação à Magazine Luíza, o Banco Itaú em relação ao Banco Bradesco. Entender qual das ações está mais barata, o porquê está mais barata ou se é uma boa oportunidade de compra. 13

14 Vários investidores, rapidamente, concluem que uma ação ou uma empresa, com um múltiplo baixo, está muito barata e que é uma oportunidade de investimento - isso não é necessariamente verdade. É muito importante entendermos o que está por trás desses indicadores: se uma ação que está com um múltiplo baixo está barata de verdade; e uma ação que está negociando um múltiplo muito alto, se está muito cara ou não. Muita gente começa a olhar os indicadores e acaba tirando conclusões erradas sobre eles, justamente por tirar as conclusões, rapidamente. Às vezes, uma ação está negociando com múltiplos altos e outra com múltiplos baixos e não sabemos se é uma oportunidade de investimento ou é apenas um reflexo do que está acontecendo na companhia. Existe uma série de indicadores diferentes, e cada setor e cada empresa pode ser melhor observada através de um indicador específico em relação a outros indicadores. 14

15 O indicador mais comum que existe é o preço sobre lucro, que compara o preço da ação com o lucro por ação que aquela companhia está gerando ou vai gerar nos próximos anos. Esse é um bom indicador, porque você consegue comparar empresas de diferentes setores, mas não necessariamente, é o melhor indicador para todos os casos e vamos explicar o porquê. O preço sobre o lucro não dá para ser utilizado para todos os setores, todas as empresas, em todas as ocasiões. Se tivéssemos um indicador só, que conseguíssemos usar para todas as 500 empresas na Bolsa, seria muito mais fácil. Contudo, existem vários indicadores para cada setor; o mercado olha para algum indicador que reflete melhor aquela indústria e setor, e que faz com que a comparação, entre as três empresas daquele setor, fique mais fidedigna ao setor em si. Vamos falar do setor de bancos, do setor de construção, do setor de tecnologia e e-commerce; e vamos falar dos múltiplos específicos desses setores e o porquê de os investidores não olharem para apenas um indicador para comparar todos os setores e todas as empresas da Bolsa. 15

16 CAP. 3.1 INDICADORES DE PREÇOS MAIS UTILIZADOS: P/L E P/VP 16

Vamos começar com o preço sobre lucro, que é o indicador mais utilizado no mundo todo pelos investidores.")

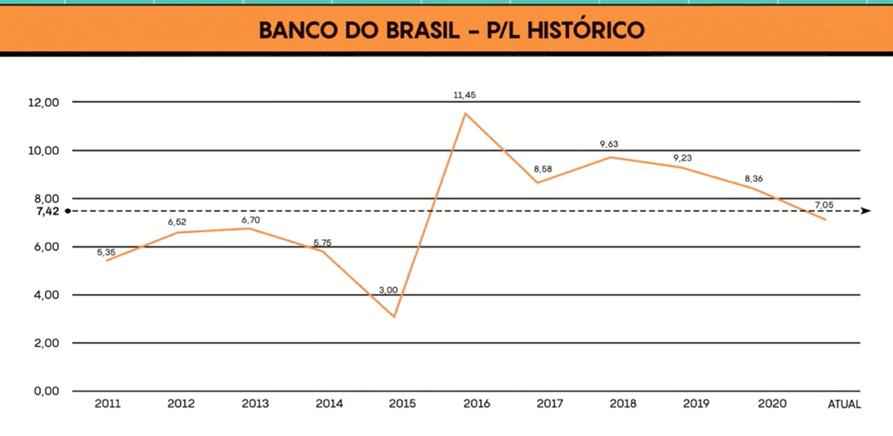

17 Os indicadores mais utilizados pelos investidores são os que utilizam o preço da ação e comparam com o lucro da companhia, ou com o valor patrimonial daquela empresa. INDICADOR PREÇO SOBRE LUCRO (P/L) Vamos começar com o preço sobre lucro, que é o indicador mais utilizado no mundo todo pelos investidores. É um indicador muito simples, como o próprio nome já diz, estamos comparando o preço da ação com o lucro por ação que aquela companhia gera. É importante olharmos esse indicador com números projetados para o próximo ano ou para os próximos anos porque, quando utilizamos o preço sobre lucro usando o retrovisor (usando o lucro que a empresa já reportou no ano anterior), causa uma grande distorção nos múltiplos. 17

18 Várias vezes, as empresas reportam o lucro com uma série de ajustes que têm impactos não operacionais, e o lucro da companhia acaba sendo impactado por esses fatores não recorrentes (que provavelmente não vão acontecer no futuro). Além disso, quando utilizamos o retrovisor e utilizamos o lucro passado da companhia, não estamos levando em conta o potencial de crescimento para os próximos anos. 18

, conseguimos descobrir qualquer projeção de lucro daquela empresa para o próximo ano. É importante fazer a distinção e utilizar sempre múltiplos com o lucro projetado.")

19 Se olharmos o preço/lucro de uma companhia e utilizarmos o preço da ação atual com o lucro projetado pelo mercado (hoje, facilmente acessado em várias plataformas de investimento no mercado), conseguimos descobrir qualquer projeção de lucro daquela empresa para o próximo ano. É importante fazer a distinção e utilizar sempre múltiplos com o lucro projetado. 19

20 Digamos que uma empresa está negociando a 100 reais por ação e tem um lucro por ação de 10 reais. Essa empresa tem um preço sobre lucro de 10 vezes, e como comparar e definir se esse 10 vezes é barato? A primeira forma, e talvez a mais importante de definir, é comparar com outras empresas do mesmo setor e que tenham características semelhantes, que sejam empresas com uma perspectiva de crescimento semelhante, em estágios de maturidade também semelhantes. Para não compararmos empresas que estão no estágio inicial de crescimento com empresas maduras que estão em outro estágio do seu ciclo de vida. Essa é a principal maneira de utilizar esse indicador e definir se as 10 vezes o lucro que a ação está negociando está barato ou não. 20

21 Os indicadores são sempre relativos, ou seja, não são indicadores absolutos; não olhamos para esse 10 vezes isoladamente e definimos se essa ação está barata ou cara apenas com esse número. Vamos olhar esse número e comparar com empresas similares do mesmo setor, tanto aqui no Brasil quanto lá fora - podemos pegar empresas do mesmo setor no mundo todo e definir. 21

22 Por exemplo, o setor de varejo está negociando no mundo um múltiplo de 12 vezes o lucro, e a empresa que estamos olhando está negociando 10 vezes lucro. Ela está negociando com 20% de desconto em relação aos pares lá fora. Isso já nos traz uma grande informação; e a partir daí vamos aprofundar na análise para entender se faz sentido aquele desconto, se há uma série de fatores que impactam o desconto que a empresa está negociando, ou se realmente aquilo é uma oportunidade, a ação descolou do seu fundamento, descolou do setor por uma razão específica, e nos mostra uma grande oportunidade de compra daquela ação. 22

23 Isso me traz para a segunda forma de utilizar esse 10 vezes e definir se aquele múltiplo está barato ou não. Primeiro, vamos olhar esse 10 vezes e comparar com outros pares, empresas similares aqui no Brasil e no exterior; e a segunda forma é olhar o histórico desses múltiplos, ou seja, se a empresa está negociando na Bolsa já há mais de dez anos, cinco anos, quinze anos, conseguimos calcular e olhar facilmente também nas plataformas de finanças: qual é o múltiplo histórico daquela companhia, ou seja, vamos voltar para o nosso exemplo da empresa que está negociando a 10 vezes o lucro. 23

24 Utilizar o histórico e saber se aquela companhia, historicamente, negociava um múltiplo de 12 vezes lucro e agora está negociando com o múltiplo de 10 vezes o lucro - isso nos traz uma grande informação, porque sabemos que aquela mesma empresa está negociando a um desconto de 20% em relação ao seu próprio histórico. É uma informação muito relevante, porque estamos comparando a empresa contra ela mesma. Essas duas formas são as mais usuais para saber se aquele múltiplo está alto ou baixo; primeiro comparamos em relação aos pares e empresas similares; e segundo, utilizamos o próprio histórico da empresa para saber o múltiplo atual em relação ao múltiplo histórico. Essa não é a única forma de utilizar os indicadores, é a forma mais usual, são os dois usos mais práticos. 24

25 EXEMPLO PRÁTICO DE P/L As ações do Itaú, negociadas na Bolsa, estão com um preço sobre lucro de 10,9 vezes, praticamente 11 vezes lucro, utilizando lucros projetados para 2021, para as ações do ITUB. Já as ações do Banco do Brasil, BBAS, estão negociando a 6,6 vezes lucro, utilizando os mesmos lucros projetados para o ano de Mostra um desconto de 40% das ações do Banco do Brasil em relação às ações do Itaú. Isso já nos traz uma grande informação das ações do Banco do Brasil em relação a uma empresa semelhante e do mesmo setor; estamos comparando aqui dois grandes bancos. No entanto, a informação dos 40% de desconto da ação do Banco do Brasil em relação às do Itaú não nos diz tudo. 25

26 Como bem sabemos, as ações do Banco do Brasil são ações de uma empresa estatal, e estamos comparando com uma empresa privada. Elas têm características diferentes, além dessa informação dos 40% de desconto em relação ao Itaú, é importante também saber se o histórico está mais alto ou mais baixo do que no passado. À primeira vista, parece que as ações do Banco do Brasil estão bastante descontadas em relação aos pares privados, isso já nos traz uma primeira grande indicação se aquela ação está barata ou não - comparamos uma empresa a outra semelhante no mesmo setor, utilizando os lucros projetados para

27 27

28 INDICADOR FUNDAMENTALISTA: PREÇO / VALOR PATRIMONIAL (P/VP) Outro indicador de preço muito utilizado é o preço sobre o Valor Patrimonial da empresa. No último exemplo, falamos do preço sobre lucro, utilizamos o lucro projetado da empresa, e comparamos o preço da ação em relação ao lucro. No caso do preço sobre o valor patrimonial, utilizamos o valor patrimonial da empresa por ação. 28

29 Uma empresa é composta dos seus ativos, financiados por dívida ou por capital próprio. Esse capital próprio, que é o capital social da empresa, é o dinheiro dos acionistas - não faz parte do dinheiro dos credores, dos bancos, e dos debenturistas que financiam os ativos da empresa. Estamos falando dos investidores das ações da empresa. Utilizamos esse valor patrimonial, para saber quanto vale na métrica contábil, na contabilidade com que a empresa reporta seus resultados todo trimestre; quanto vale o equity da empresa, do valor patrimonial daquela ação. Comparar esse valor de mercado em relação ao valor patrimonial é uma forma prática e simples de entender se o valor de mercado está muito acima do valor patrimonial contábil daquela empresa, daquele valor de equity, ou se está muito abaixo. 29

30 Esse indicador tem uma regrinha de bolso, fácil e prática de aplicar: se o valor de mercado está acima de uma vez o valor de mercado sobre o Valor Patrimonial, significa que o mercado está precificando um crescimento do valor patrimonial no futuro, e que o valor da empresa no futuro vai ser maior que o valor contábil hoje. Se a empresa está negociando na Bolsa com um preço sobre o Valor Patrimonial abaixo de uma vez, significa que o mercado está colocando um desconto grande do preço da ação em relação ao seu valor contábil; se aquela empresa acabasse hoje, o próprio valor contábil dela é maior do que o valor em Bolsa. Grandes investidores, famosos como Warren Buffett, utilizam esse indicador; e o utilizaram ao longo das últimas décadas para descobrir quais empresas estavam, extremamente, descontadas na Bolsa e fizeram os investimentos utilizando apenas esse indicador de preço sobre valor patrimonial. 30

31 Digamos que você abriu uma empresa e, há dois anos, ela foi avaliada em 100 mil reais. Depois de dois anos, o investidor oferece 50 mil reais na sua empresa, o seu preço sobre o Valor Patrimonial seria de 0,5 vez, o mercado está pagando 50% de desconto em relação ao seu valor contábil. Analogamente, se alguém oferecesse 300 mil reais pela empresa, estaria pagando três vezes o seu valor patrimonial. Conseguimos comparar o valor histórico da empresa com o valor de mercado com esse indicador de preço sobre o valor patrimonial. Utilizando o mesmo exemplo do preço sobre lucro de Itaú contra Banco do Brasil, vamos olhar como o mercado avalia o preço sobre o Valor Patrimonial das duas ações, hoje. 31

32 EXEMPLO PRÁTICO DE P/VP Hoje, as ações do Itaú negociam a um preço sobre o valor patrimonial de 2 vezes, enquanto as ações do Banco do Brasil negociam a um múltiplo de apenas 0,6 vez. Isso dá um desconto de 60% das ações do Banco do Brasil em relação às ações do Itaú, que é o preço sobre lucro e o preço sobre o valor patrimonial - também chamado de Price to Book, preço sobre o valor de livro da empresa. 32

33 O problema principal dos indicadores de preço é que, quando olhamos para o preço de uma ação e também o lucro de uma empresa, os indicadores são extremamente voláteis. Em alguns setores, que têm uma dívida muito alta, ou que têm uma volatilidade de lucros grande, os lucros pouco representam a valorização futura da empresa. Também nas empresas de alto crescimento, que geram pouco lucro atual e nos próximos anos, o indicador também não é muito válido, porque no final do dia estamos comparando uma empresa que não tem lucro hoje, mas pode gerar altos lucros no futuro. 33

34 São ótimos para começar a olhar para os indicadores, mas têm problemas para empresas que são muito endividadas e que têm o seu lucro muito baixo, porque pagam muitos juros, e também trazem problemas para empresas de alto crescimento, que nem geram lucro nos dias de hoje e podem gerar muito lucro daqui a cinco anos. O preço sobre book value, que é o preço sobre valor patrimonial, também tem problemas, porque estamos comparando contra um valor histórico, e às vezes o valor histórico contábil é muito antigo e pouco representa o valor da empresa, hoje. São indicadores que dá para utilizar para quase todas as ações da Bolsa, mas trazem alguns problemas que temos que falar mais à frente. 34

35 CAP. 3.2 OUTROS INDICADORES DE PREÇOS RELEVANTES 35

36 Até agora, falamos dos indicadores de preço, e utilizamos o valor de mercado das ações na Bolsa para calcular preço sobre lucro e preço sobre valor patrimonial. Contudo, para empresas muito endividadas, os indicadores não são os melhores, porque acabam sendo muito impactados pela quantidade de dívida que a empresa tem; e pode impactar tanto os lucros quanto o valor de mercado da empresa na Bolsa. Por isso, os investidores também utilizam os indicadores que olham para o valor da empresa como um todo, que chamamos de Enterprise value. Partimos do valor de mercado das ações na Bolsa e somamos a dívida líquida que a empresa tem - isso vai nos trazer o valor total da empresa. Para empresas muito endividadas, é importante utilizarmos indicadores de valor de empresa total, porque vamos conseguir capturar o alto endividamento. 36

37 VALOR DA EMPRESA/EBITDA (EV/EBITDA) Agora que explicamos o valor da empresa, os dois indicadores mais comuns e que mais utilizamos, que partem do valor da empresa, são o valor da empresa sobre o EBITDA e o valor da empresa sobre as receitas da empresa. Começando com valor da empresa sobre Ebitda. 37

38 Ebitda, em inglês, significa Earning Before Interest, Taxes, Depreciation, Amortization - é o Lucro Antes de Juros, Impostos sobre o lucro, Depreciação e Amortização. De uma forma muito simples, é lucro operacional da empresa antes que pague seus juros, seus impostos, e antes que pague também a depreciação e amortização dos ativos que tem; ou seja, é uma métrica que se aproxima mais de um fluxo de caixa da companhia, do lucro mais operacional, que não sofre interferência da quantidade de juros que paga em suas dívidas, nem da quantidade de impostos que está pagando ao governo, ou se tem uma depreciação dos ativos muito elevada ou muito baixa. 38

39 Os investidores gostam bastante do indicador de valor da empresa sobre o EBIT- DA, é o mais utilizado entre os investidores profissionais, sem dúvida nenhuma. Conseguimos comparar mais facilmente empresas de diferentes setores, e empresas em diferentes graus de maturidade, com diferentes taxas de endividamento. Conseguimos comparar uma empresa que é mais endividada com uma empresa que é menos endividada, enquanto no preço/ lucro, se comparamos uma empresa muito endividada com uma pouco endividada, acabamos distorcendo bastante os lucros e, por consequência, distorcendo bastante o preço sobre lucro. 39

40 Olhando de forma muito prática, podemos comparar duas empresas do mesmo setor, mas uma empresa que tem uma dívida muito alta, com cinco vezes o valor da dívida em relação ao seu EBITDA, cinco vezes dívida sobre o lucro operacional, contra uma empresa que tem zero de dívida. Quando utilizamos só o preço/lucro para comparar duas empresas do mesmo setor, a empresa muito alavancada tem muita dívida; como ela paga muitos juros, afetará bastante o lucro anual, e vamos chegar em um lucro bastante baixo, porque ela tem que pagar a dívida. Quando utilizamos o valor da empresa total em relação ao lucro operacional das duas empresas, a empresa que é muito endividada vai ter um valor de empresa muito maior do que o seu valor em Bolsa, porque somamos o valor da dívida ao valor da empresa, e estamos comparando com o lucro operacional das duas empresas. 40

41 Essa análise vai nos mostrar que a empresa que parecia muito barata por preço/lucro, na verdade não está tão barata assim. Ela pode até ter um múltiplo de valor da empresa sobre Ebitda acima daquela empresa que não tem dívida nenhuma. Por isso, para comparar empresas de diferentes setores, e, principalmente, com taxas de endividamento muito diferentes, utilizamos esse múltiplo e não o múltiplo de preço sobre lucro, porque estamos utilizando toda a estrutura de capital da empresa, se ela tem muita ou pouca dívida no balanço. 41

42 EXEMPLO PRÁTICO DE EV/EBITDA Agora vamos falar de um exemplo prático e comparar o preço/lucro contra o valor da empresa sobre Ebitda com duas empresas similares, mas com níveis de endividamento muito diferentes entre si. No caso da empresa sem dívida, ela tem uma receita de 100, um EBITDA de 30, e um lucro de 10. Já a empresa, com muita dívida, vai ter a mesma receita de 100, o mesmo EBITDA de 30 e o mesmo lucro de

43 Quando olhamos o valor de mercado das duas empresas é o mesmo, de 300, pois são empresas similares. Porém, a empresa que tem dívida, tem o valor de empresa total de 450 milhões. Isso acontece pois precisamos somar as dívidas ao valor de mercado da empresa. Enquanto a empresa sem dívida tem uma valor de empresa total de 300 milhões. Como ambas empresas tem um lucro de 10 milhões, quando fazemos a conta de preço sobre lucro, que é dividir o lucro pelo valor de mercado, chegamos ao valor de 30x para ambas empresas. Assim, os investidores vão concluir que não existe muita diferença entre elas e que tanto faz investir em uma ou outra, porque elas negociam exatamente com o mesmo indicador de preço/lucro na Bolsa. 43

44 Contudo, quando comparamos o valor de empresa total das duas empresas contra o seu lucro operacional, o Ebitda, que é o mesmo, nesse caso, de 30; concluímos que a empresa sem dívida tem um valor de empresa sobre Ebitda de 10 vezes, enquanto a com muita dívida tem um valor de empresa sobre Ebitda de 15 vezes; na verdade, ela está negociando um prêmio de 50% em relação à empresa sem dívida, porque tem muita dívida no seu balanço e carrega um risco enorme para os investidores. Se você utilizasse só o preço/lucro, não iria perceber a diferença, e concluiria que as duas eram iguais, o que não é verdade - mostramos um exemplo prático e simples que a empresa com maior endividamento, na verdade, é muito mais arriscada quando considera esse endividamento, ela estaria muito mais cara do que a empresa sem dívida. 44

45 VALOR DA EMPRESA/RECEITA (EV/RECEITA) Um outro indicador muito relevante e cada vez mais utilizado é o valor da empresa sobre receita. Esse é, praticamente, o múltiplo mais fácil de calcular, porque é fácil conseguirmos descobrir qual a receita projetada da companhia. Caso não encontre a projeção de receita, você consegue, a partir da receita do ano passado, multiplicar uma taxa de crescimento histórico da companhia, ou o crescimento do PIB, ou o crescimento daquele setor, por exemplo. Projetar as receitas é algo fácil de fazer, porque são poucos ajustes que os analistas têm que fazer quando olham para a receita da companhia. Utilizar o valor da empresa sobre a receita é um método simples, porém bastante eficaz. Para empresas com margens de lucro muito diferentes umas das outras, em estágios de crescimento também muito diferentes, o múltiplo de valor da empresa sobre a receita consegue capturar essas diferenças, e conseguimos avaliar a empresa conforme o potencial de crescimento dos próximos anos das receitas. 45

46 EXEMPLO PRÁTICO (EV/RECEITA) Se a empresa tem um valor de receita de 100, um valor de mercado de 300, ela está negociando a três vezes receita, ou seja, o mercado está precificando um valor de mercado que em três anos a empresa se paga com aquela receita atual. Em geral, empresas de alto crescimento negociam um múltiplo acima de uma vez; o mercado precifica um crescimento em que o valor de mercado atual é maior que a receita; e para empresas maduras, de baixo crescimento, também é comum enxergarmos múltiplos de valor sobre receita abaixo de 1 vez. Essa é uma forma simples e prática de saber se a empresa está com um alto múltiplo de valor de receita, ou baixo múltiplo de valor de receita. É só pensarmos em uma vez, também é muito relevante compararmos com outras empresas do mesmo setor. Se todo o setor em questão está negociando a um múltiplo de duas vezes, e aquela empresa em questão está com um múltiplo de três vezes, vai nos dar a indicação de que ela está mais cara que o restante do setor, mas todo o setor já negocia no múltiplo de valor de empresa sobre receita. 46

47 Esse é um múltiplo cada vez mais utilizado no setor de internet, porque as empresas de tecnologia muitas vezes demoram vários anos para começar a gerar lucro. É muito difícil utilizarmos os múltiplos de valor da empresa sobre Ebitda ou até de preço/lucro, porque as empresas estão em fase de forte crescimento, e só vão gerar lucro operacional e lucro líquido daqui a alguns anos. Os investidores olham o múltiplo de valor da empresa sobre receita; uma forma fácil e simples de comparar as receitas que a companhia gera hoje, e que vai gerar nos próximos anos, em relação ao valor de mercado que negocia. 47

48 Concluindo, falamos de quatro indicadores diferentes: Preço sobre lucro, e porque ele é o indicador mais simples de ser utilizado, mas também traz problemas, como quando a empresa tem lucro negativo, que geraria um PL negativo que não faz sentido olharmos, ou empresas que têm alto endividamento, e que acabam ficando com PL distorcido. Preço sobre o valor patrimonial, que também é um indicador muito utilizado, é bastante simples de ser calculado, porém ele também traz um problema, que é o fato do valor patrimonial ser um valor histórico e um valor contábil, que não condiz necessariamente com a realidade da empresa hoje. 48

49 Falamos dos indicadores de valor da empresa sobre o EBITDA, que é o lucro operacional da companhia, e o valor da empresa sobre receita. Esses dois indicadores levam em consideração empresas em diferentes estágios de maturidade, com diferentes margens de lucro; e também empresas que ainda não têm lucro, em que você pode utilizar o indicador de valor da empresa sobre receita e comparar com outras empresas que geram lucro, para fazer uma comparação mais justa. No entanto, esses indicadores ainda trazem um problema, que é compararmos empresas de alto crescimento com empresas de baixo crescimento, e como fazemos para ajustar os múltiplos dos indicadores em relação às taxas de crescimento. 49

50 CAP. 04 PEG RATIO E CAGR: OS INDICADORES DE CRESCIMENTO 50

51 Falamos do preço/lucro, preço/valor patrimonial e dos valores de empresa, valor de preço sobre receita e sobre Ebitda. O grande problema é que não levam em consideração diferentes taxas de crescimento. Empresas do mesmo setor podem ter grandes diferenças entre as taxas de crescimento, e isso vai impactar diretamente nos indicadores e nos múltiplos com que aquelas ações são negociadas na Bolsa. Se não levássemos isso em consideração, poderíamos concluir que uma empresa madura, no ciclo final do estágio de crescimento, está muito mais barata do que uma empresa que acabou de fazer o IPO, na Bolsa, e está com uma alta taxa de crescimento. Isso pode ser uma conclusão, completamente, errada se tomarmos como base apenas os múltiplos nos indicadores de preço/lucro, versus outra do mesmo setor. Por isso, também ajustamos os múltiplos para diferentes taxas de crescimento, para conseguirmos comparar empresas em diferentes estágios do ciclo de crescimento. 51

52 A forma mais usual de fazermos isso é utilizando o CAGR, que em inglês significa Compounded Annual Growth Rate. Basicamente, é a taxa média de crescimento esperada para os próximos dois ou três anos. Uma forma muito simples de chegar ao CAGR é olharmos qual foi a taxa de crescimento dos últimos anos da companhia. Se aquela empresa vem crescendo receita em 15% ao ano, e o mercado espera que ela continue crescendo nessa mesma taxa de crescimento anual, o CAGR vai ser de 15. Se uma empresa vem crescendo receita a 2% ao ano, e o mercado espera que vá desacelerar as receitas nos próximos anos, isso significa que o CAGR da empresa pode ser de apenas 1 ou 2. Pegamos esse CAGR e ajustamos os múltiplos das companhias - vou explicar como fazemos isso. 52

53 CAGR: TAXA DE CRESCIMENTO ANUAL COMPOSTA Vamos pegar a taxa média de crescimento de qualquer um dos indicadores da companhia. Podemos olhar o CAGR de receita, do EBITDA, do lucro; podemos checar qual a taxa média de crescimento da receita ou do lucro operacional. Para cada múltiplo que utilizamos para a companhia, utilizamos o CAGR específico do indicador. 53

54 Se vamos ajustar o preço sobre lucro, temos que utilizar o CAGR de crescimento de lucros. Se vamos ajustar o EV sobre receita da companhia, temos que utilizar a taxa de crescimento, o CAGR das receitas; mesma coisa para o EV/ EBITDA, valor da empresa sobre EBITDA, temos que utilizar o CAGR do EBITDA. Cada uma dessas taxas de crescimento médias, que é o CAGR, vai ajustar o EV sobre a receita ou preço sobre lucro. 54

55 PEG RATIO O múltiplo mais comum que ajustamos por crescimento é o preço/lucro. Nós, analistas do mercado, chamamos de PEG RATIO: PE to Growth, ou seja, estamos ajustando o preço/lucro pelo crescimento, a taxa de crescimento da companhia. Vou explicar como fazemos esse ajuste e chegamos ao PEG RATIO. 55

56 Vamos comparar uma empresa de baixo crescimento com uma outra empresa igualzinha, mas de alto crescimento. Essas duas empresas têm a mesma receita, o mesmo EBITDA, e o mesmo lucro atual. Uma receita de 100, um EBITDA de 30 e um lucro líquido de 10. Entretanto, a empresa de baixo crescimento está negociando, em Bolsa, um valor de mercado de 100 milhões, e a empresa de alto crescimento está negociando, em Bolsa, um valor de mercado de 300 milhões. Quando você calcula o preço sobre lucro, chega à conclusão de que a empresa de baixo crescimento está negociando a 10 vezes lucro, enquanto a empresa de alto crescimento está negociando até 30 vezes lucro. 56

57 Olhando só para esse indicador, você concluiria que a empresa de baixo crescimento é um investimento muito melhor, porque ela está negociando um grande desconto em relação à de alto crescimento. Porém, temos que utilizar a taxa de crescimento esperada para as duas para ajustar esse indicador. A empresa de baixo crescimento está crescendo seus lucros a uma taxa de 10% ao ano, que é o CAGR de 10. Já a empresa de alto crescimento, está crescendo seus lucros a uma taxa de 30% ao ano que é um CAGR de 30; ou seja, dividindo o PL pela taxa de crescimento média, chegamos ao mesmo PEG RATIO para as duas empresas. Na verdade, ambas estão negociando a um valor muito próximo uma da outra, quando consideramos as diferentes taxas de crescimento - deu para perceber a importância que a taxa de crescimento tem quando avaliamos o múltiplo das duas empresas. Se fôssemos olhar só o preço/lucro, chegaríamos à conclusão de que a empresa de alto crescimento estava muito cara na Bolsa, que não fazia sentido investir na ação; quando, na verdade, vimos que as duas empresas estão hoje negociando o mesmo múltiplo de PEG RATIO, se ajustarmos pela diferente taxa de crescimento. Não, necessariamente, a empresa de alto crescimento está mais cara do que a empresa de baixo crescimento. 57

58 Por isso, é extremamente importante utilizar o PEG RATIO; não só o PEG RATIO, mas podemos ajustar o EV sobre receita, o Ev sobre Ebitda com o CAGR de receita, ou o CAGR de EBITDA e fazer a mesma conta que fizemos para o PEG RATIO, para ajustar múltiplos de empresas em situação de crescimento diferentes, com taxas de crescimento diferentes, para aí ajustar e comparar uma empresa com a outra. São muitas novas empresas abrindo capital na Bolsa e vários IPOs novos, é importante fazermos essa análise, principalmente, quando comparamos as novas empresas, que estão crescendo e que estão vindo à Bolsa, agora, com as empresas maduras, que já estão listadas na Bolsa há muito tempo. Em geral, as empresas novas que estão abrindo capital, têm indicadores de múltiplos muito superiores às empresas maduras; não necessariamente quer dizer que estão mais caras do que as empresas maduras. Elas têm taxas de crescimento esperadas muito superiores àquelas empresas que estão listadas há muito tempo. Por isso, ajustar os múltiplos pelo crescimento é uma das principais maneiras de comparar empresas em diferentes estágios. 58

59 ESTUDO DE CASO: MAGALU O exemplo mais emblemático recente no mercado brasileiro são as ações da Magalu. Muitos investidores olham para o preço/lucro das ações do Magazine Luíza e concluem que as ações estão extremamente caras, porque elas chegaram a ter um preço/lucro superior a 150 vezes lucro. Porém, quando olhamos o CAGR (de crescimento de lucros projetados) para Magalu dos próximos anos, é de 70% ao ano; o mercado precifica e espera que a Magalu cresça seus lucros a uma taxa de 70% ao ano, nos próximos três anos. Quando fazemos a conta da PEG RATIO da Magalu e comparamos 150 vezes lucro com o CAGR de 70%, chegamos a um PEG RATIO um pouco acima de 2 vezes, que não é um PEG RAT alto para uma empresa de alto crescimento. Em geral, os gestores utilizam essa regra de duas a três vezes no máximo de PEG RATIO para uma empresa de alto crescimento, e um PEG RATIO de 0,5 vez até 1 para empresas de baixo crescimento. Quando ajustamos o PL da Magalu a 150 vezes, à primeira vista assusta e parece extremamente caro, pela taxa de crescimento, chegamos à conclusão de que um PEG RATIO de duas vezes não é um PEG RATIO extremamente alto, extremamente esticado, sinal de uma bolha de preços. 59

60 Concluímos que, caso a empresa consiga entregar essa taxa de crescimento esperada de 70% ao ano, os múltiplos vão cair rapidamente. Quando olhamos o preço sobre lucro estamos olhando apenas para um ano, só que se aquele lucro crescer a uma taxa muito alta, o preço sobre lucro vai cair rapidamente e é isso que o PEG RATIO consegue fazer. O ajuste de pegar um indicador que é anual, apenas uma foto de um ano, e considerar a taxa de crescimento esperada para aquela companhia para os próximos três anos. Ter uma visão de futuro da empresa e quanto ela pode crescer, é muito melhor para o investidor. 60

61 ESTUDO DE CASO: AMAZON Outro exemplo interessante de como devemos ajustar os múltiplos pelas taxas de crescimento esperado é o caso da Amazon. As ações da Amazon, no pico da bolha da internet em 1999, negociavam a 34 vezes receita, que é um múltiplo extremamente alto. Falamos em capítulos anteriores que o múltiplo de 2 a 3 vezes receita era um múltiplo normal, só que as ações da Amazon negociavam em 1999 a 34 vezes receita. Se tivesse apenas olhado esse múltiplo, obviamente ninguém ia querer investir nas ações da Amazon. De fato, elas caíram bastante depois que a bolha da internet estourou. No entanto, quem comprou a ação da Amazon, em 1999, e pagou o múltiplo de 34 vezes de receita, e segurou a ação até hoje, pagou 86 dólares em 1999, e hoje, estão a dólares. O investidor conseguiu um retorno de quase 4 mil% em mais de 20 anos segurando as ações da Amazon - mesmo tendo comprado as ações no pico da bolha da internet. 61

62 A Amazon conseguiu crescer a receita a uma taxa de crescimento anual superior a 30% ao ano, e hoje é uma empresa que gera mais de 400 bilhões de dólares de receita anual. A alta taxa de crescimento fez com que o papel, que negociava um múltiplo extremamente alto, durante a bolha da internet, ainda assim conseguisse trazer retornos exponenciais para seus investidores ao longo de várias décadas, porque a empresa de fato conseguiu crescer muito, e esse crescimento alto conseguiu trazer grandes retornos para os investidores ao longo de várias décadas. 62

63 CAP. 05 INDICADORES DE RENTABILIDADE 63

64 As duas alavancas de geração de valor mais fortes das companhias são crescimento e retorno sobre o capital, o retorno sobre o patrimônio, e rentabilidade. Já falamos bastante sobre crescimento, agora vamos explorar margens e retorno sobre o capital. Empresas que conseguem alinhar alto retorno com alto crescimento são as que geram mais valor para seus acionistas no longo prazo. Empresas que geram muito crescimento à custa de destruir valor, e com retornos muito baixos, são empresas que não vão longe e ficam pelo meio do caminho. Já empresas que têm alto retorno e baixo crescimento acabam atraindo competição, e acabam por ruir as altas margens e altos retornos que a empresa tem, e a empresa também não vai ter um grande futuro. Empresas que conseguem aliar as duas alavancas, de conseguir crescer bastante ao longo do tempo, com altas taxas de crescimento, vão tanto deixar os competidores de lado, porque ela cresce mais que o restante do setor, como vão conseguir reinvestir no seu business para alimentar uma taxa de crescimento alta ao longo de muito tempo. Essa é a razão do sucesso de várias empresas que cresceram por várias décadas seguidas sem nenhum competidor ir bater à porta e roubar a participação de mercado. 64

65 INDICADORES DE MARGENS OPERACIONAIS Falando dos indicadores de rentabilidade, um dos principais é a rentabilidade do lucro operacional da empresa. Basicamente dividimos o lucro operacional da companhia pela receita. Voltando ao exemplo anterior, a empresa que tinha um EBITDA de 30 com uma receita de 100, tem uma margem operacional de 30%. Por que a margem é importante? Vamos supor uma empresa que tenha uma receita maior. 65

66 Quando você olha apenas para o EBITDA, em valores absolutos, fica difícil comparar e entender qual empresa é mais rentável. Utilizar o percentual da margem de rentabilidade nos traz uma visão muito clara de como as empresas têm tamanhos diferentes, mas uma tem uma margem de 30% de rentabilidade, a outra tem uma margem de 15% de rentabilidade. Então, aquela empresa que é menor e tem um EBITDA menor do que a outra, na verdade é mais rentável, porque para cada ponto de receita está gerando 30% de lucro operacional; enquanto a outra empresa, para cada ponto de receita está gerando apenas 15% de lucro operacional. 66

67 EXEMPLO PRÁTICO DE MARGEM EBITDA Vamos comparar uma empresa de alta margem com uma empresa de margem menor. A empresa de alta margem tem uma receita de 100, custos diretos de 40, despesas operacionais de 30, e gera um EBITDA de 30 milhões por ano. Já a empresa de baixa margem tem uma receita de 200, os custos de 100, despesas de 60, e um EBITDA de 40. Você viu que essas duas empresas têm tamanhos diferentes, e uma gera receitas duas vezes maior do que a empresa de alta margem. 67

68 Fica muito difícil comparar qual a empresa mais rentável aqui, porque a empresa de baixa margem tem um EBITDA de 40, que é superior à empresa de alta margem. Contudo, quando calculamos a margem de lucro, ou seja, dividindo o EBITDA lucro operacional pela receita, chegamos à conclusão de que a empresa de alta margem tem uma margem de 30% ao ano, enquanto a empresa de baixa margem tem uma margem de lucro de 20% ao ano, portanto é uma empresa menos rentável do que a empresa de alta margem. É muito difícil compararmos o EBITDA ou a receita de duas empresas que têm tamanhos completamente diferentes. A margem de contribuição, a margem de rentabilidade que calculamos, que é o lucro da empresa dividido pela receita, faz com que a comparação entre empresas diferentes de diferentes tamanhos também seja mais fácil, e podemos concluir e ver qual empresa é mais rentável. 68

69 É importante ressaltarmos que empresas em ciclos e estágios diferentes de crescimento podem ter margens de lucro diferentes, e a mesma empresa, também, pode passar por ciclos econômicos. Empresas de commodities, por exemplo, é muito comum que, no pico do ciclo, gere uma margem de lucro muito alta, porque os preços das commodities estão extremamente elevados e as margens da rentabilidade serão muito para cima; e quando o ciclo das commodities e o ciclo econômico está muito ruim, quando passamos por uma recessão severa, os preços das commodities caem demais, e a margem de rentabilidade cai muito. É importante distinguirmos que não, necessariamente, uma margem muito alta é um bom sinal para o mercado financeiro ou para o investidor. Em geral, é um bom sinal, e preferimos sempre empresas de alta rentabilidade, mas isso não vale para todos os setores. 69

70 Nos setores cíclicos, como o setor de commodities, temos que sempre contrastar as margens e as taxas de retorno X com o momento do ciclo em que estamos, porque se tivermos um pico de ciclo com os preços de commodities lá em cima, é esperado que as margens sejam mais altas; mas o ciclo virá em algum momento, e as margens vão cair. Nós, do mercado financeiro, nós analistas, nós que estamos avaliando uma ação, não podemos sempre pegar a margem do ano passado e assumir que vai se perpetuar para todos os anos - temos que considerar em que momento do ciclo econômico as empresas estão. 70

71 CALCULANDO MARGENS OPERACIONAIS O cálculo da margem é muito similar ao cálculo do CAGR; para cada um dos indicadores que a companhia gera, vamos ter um cálculo de margem diferente. Você pode ter a margem bruta, que é a margem mais simples que a companhia tem - a receita menos os custos diretos, e chegamos ao lucro bruto. O lucro bruto vem antes de todas as despesas, antes de pagamento de juros, de impostos; e estamos deduzindo das receitas da companhia os custos diretos de produção para chegar ao lucro bruto, e isso nos traz a margem bruta. Quando tiramos as despesas operacionais, por exemplo, as despesas de vendas, as despesas comerciais, as despesas de logística e chegamos ao EBITDA, temos a margem EBITDA, que é a margem operacional da empresa. Conseguimos comparar a margem EBI- TDA de empresas do mesmo setor, e conseguimos ver qual empresa é mais rentável, do ponto de vista operacional. 71

72 Quando descemos na demonstração de resultados, incluímos impostos, incluímos também as despesas com juros, e chegamos ao lucro líquido; daí conseguimos calcular a margem líquida da empresa, que é dividir o lucro líquido pela receita da companhia. No mercado, utilizamos a margem operacional, porque dá para comparar empresas diferentes e concluir qual a empresa é mais rentável. Já a margem líquida inclui uma série de outros fatores, custos diretos, impostos, juros, e despesas com juros que a empresa está pagando na sua dívida. 72

73 ESTUDO DE CASO: AMBEV Um exemplo, que utilizei bastante na minha carreira de analista, é o caso da Ambev, a cervejaria com as maiores margens do setor como um todo, globalmente. A Ambev chegou a ter margem operacional, margem EBITDA sobre receita, acima de 50% ao ano. Quando comparávamos com o setor lá fora, as empresas cervejeiras, fora do Brasil, tinham margens operacionais entre 10 e 30% ao ano, enquanto a Ambev conseguia ter margem quase duas vezes superior. A empresa conseguia ser muito mais rentável do que empresas que operam no mesmo setor, mas em países diferentes. Tínhamos que analisar a competição, qual a participação de mercado que a empresa tinha, e como conseguia ser muito mais rentável que as outras. 73

74 Tinha muito a ver com o fato de a Ambev ser, de longe, a maior cervejaria do Brasil, com uma participação de mercado de quase 70%, tinha um poder de precificação de seus produtos muito alto, e também uma gestão efetiva de custos com o orçamento base zero, que foi implementado, e conseguia aliar bons preços de cerveja com baixo custo e a margem operacional era enorme. 74

75 Como falei no começo do livro, empresas que têm uma margem muito alta, mas baixo crescimento, acabam atraindo competição e foi exatamente o que aconteceu no caso da Ambev. Ela atraiu várias outras empresas que vieram para o mercado brasileiro mirando essas altas taxas de rentabilidade (a Heineken); e conseguiram roubar participação de mercado da Ambev, porque operavam com margens de rentabilidade muito menores. O acionista da Heineken não precisava que ela gerasse 50% de margem no Brasil, ficava feliz com a Heineken gerando 10% de margem no Brasil, uma competição dura para a empresa. A empresa conseguir manter a alta rentabilidade, enquanto todo o setor no mundo tem uma rentabilidade completamente diferente, não é trivial, porque ela pode atrair competição, e a competição vai levar a uma erosão da margem de rentabilidade no curto prazo. Por isso, precisamos olhar para as margens e ter senso crítico, se as margens estão muito altas ou muito baixas em relação ao setor, e para onde vão; o que seria uma margem normalizada da empresa nos próximos anos. 75

76 INDICADORES DE RETORNO DE CAPITAL Além das margens de rentabilidade, também olhamos para o retorno que a empresa gera ao capital investido, qual é o Ebitda ou o lucro operacional anual, que gera em relação à sua base de ativos investidos. 76

77 Vamos assumir um exemplo de duas empresas que têm o mesmo EBITDA de 100 milhões de reais por ano. As duas empresas parecem do mesmo tamanho, mas uma tem um capital investido de 1 bilhão de reais, enquanto a outra empresa tem um capital investido de 500 milhões de reais - ambas têm o mesmo lucro operacional. Fica muito claro concluirmos que a empresa que tem um capital investido menor consegue gerar um retorno duas vezes superior à empresa de alto capital investido; está conseguindo gerar o mesmo lucro operacional anual com metade do capital investido por ano. É um retorno duas vezes maior do que a empresa de alto capital investido. Esse indicador é extremamente importante, principalmente quando vamos comparar empresas de diferentes setores. 77

78 Empresas de setores que têm uma intensidade de capital, como o setor industrial ou o setor de commodities, tendem a ser empresas de baixo retorno. Apesar de gerarem muito lucro operacional, com uma rentabilidade alta por vários anos, têm que investir muito dinheiro todos os anos para conseguirem extrair as commodities, conseguirem fazer a produção das commodities, e acaba sendo um retorno sobre o capital investido muito baixo. Já as empresas tecnológicas, por exemplo, as empresas de software, de tecnologia, e varejo online, conseguem ser empresas de alto retorno, geram bastante lucro todos os anos com capital investido pequeno. Não são empresas que precisam fazer grandes investimentos em uma nova planta ou numa mina de minério de ferro; conseguem investir pouco capital, o investimento é principalmente em pessoas e sistemas, e geram bastante lucro em cima de uma base de capital bem mais reduzida. Essas empresas vão ter altas taxas de retorno sobre o capital investido, e é possível comparar setores diferentes. 78

79 Se fôssemos olhar só para a margem, você conclui que a empresa de commodity é uma empresa melhor, porque tinha margens superiores a empresas de tecnologia, mas isso não é, necessariamente, verdade, pelo quanto custou para criarmos uma empresa de commodities, e quanto custou para criarmos uma empresa de tecnologia. A empresa de tecnologia, apesar das margens mais baixas, tem retorno para o acionista e retorno para os investidores muito superior, porque gera mais lucro operacional para cada real que foi investido. 79

80 INDICADORES FUNDAMENTALISTAS: ROE E ROIC Os dois tipos de indicadores de retorno sobre o capital, mais utilizados pelo mercado. RETORNO SOBRE O PATRIMÔNIO LÍQUIDO DA EMPRESA (ROE) O lucro líquido da empresa gerado todos os anos dividido pelo capital social da empresa, pelo valor patrimonial. Vamos ter um percentual anual de quanto do capital social é gerado em lucro todos os anos. O ROE, que é o retorno sobre o patrimônio líquido, utiliza apenas o lucro líquido e apenas o capital dos acionistas. 80

81 INDICADORES FUNDAMENTALISTAS: ROE E ROIC RETORNO SOBRE O CAPITAL INVESTIDO (ROIC) Ou Return Over Invested Capital, utiliza o lucro operacional e todo o valor investido daquela empresa. Os dois são muito relevantes e alguns novos setores que têm lucro negativo, ou em que o lucro não é um bom indicador para a empresa, porque tem muitos não recorrentes que impactam o lucro, e não dá para você utilizar o ROE, o retorno sobre o patrimônio líquido; você tem que utilizar o ROIC. É muito parecido com utilizar Preço/Lucro, ou quando utilizar EV sobre Ebitda, para as empresas em que não dá para usar o preço/lucro, também vale o mesmo raciocínio, não dá para utilizarmos o retorno sobre o patrimônio líquido. 81

82 Como calcular o ROE e o ROIC, retorno sobre o patrimônio líquido e o retorno sobre o capital investido: no ROE, basicamente dividimos o lucro líquido sobre o capital social da empresa, o capital dos acionistas; e isso vai nos trazer um percentual de quanto o lucro gera para cada real de capital social investido. Já o ROIC utiliza o lucro operacional da companhia depois de impostos, o que também é conhecido como NOPAT, Net Operating Profit After Taxes, lucro operacional depois de impostos, e é dividido pelo total de capital investido da empresa - não só o capital social, como também a parte dos ativos financiados pela dívida; utiliza toda a base de capital daquela companhia. Esses são indicadores que muitas plataformas já calculam, você não precisa calcular; mas é importante entender como funcionam. Trazem um percentual que vai indicar quanto do capital da empresa é gerado em lucro, tanto lucro líquido como lucro operacional todos os anos. São comparáveis, mas geralmente comparamos o ROIC de uma empresa com o ROIC de outra empresa; o ROE de uma empresa com o ROE de outra empresa. Não dá para misturarmos muito, porque são indicadores diferentes, mas os dois têm a mesma essência - um percentual que utilizamos para comparar empresas do mesmo setor entre si. 82

83 Esse indicador, tanto rentabilidade quanto retorno sobre o capital investido, quanto mais alto, melhor. Queremos investir em empresas muito rentáveis e com altas taxas de retorno sobre o capital investido. Como exemplificamos no caso da Ambev, temos que levar também em consideração se as altas taxas de retorno são sustentáveis ao longo do tempo, porque caso não sejam, a empresa atrai muita competição, isso pode fazer com que as altas taxas de retorno caiam num horizonte de cinco ou dez anos futuros. Em geral, como regra de Bolsa, preferimos altas taxas de crescimento e altas taxas de rentabilidade. A diferença entre as taxas de rentabilidade e retorno sobre o capital investido para os indicadores que falamos lá atrás, é que os indicadores de preço lucro ou EV/EBITDA, quanto menores forem, melhor, significa que a empresa está mais barata em relação ao lucro que ela gera. Por outro lado, quando olhamos para a margem, quanto de retorno a empresa gera com a rentabilidade que tem, é o contrário. Estamos buscando empresas mais rentáveis, e quanto mais alto esse percentual, melhor. 83

84 Isso vai dar uma indicação de que a empresa é mais rentável e gera mais lucro para cada real de capital investido - múltiplos indicadores, quanto mais baixos, melhor. No caso de margens e rentabilidade é o contrário, quanto mais alto for o percentual, melhor é. É muito importante que olhemos para os indicadores de rentabilidade, porque eles vão nos dar clareza do quão rentável é a empresa em relação à sua base de capital investido. 84

85 DIFERENÇA ENTRE ROE E ROIC Voltando ao exemplo prático de que já falamos e comparando as ações do Itaú com as ações do Banco do Brasil, enxergamos o ROE do Itaú versus o do Banco do Brasil, bastante diferente. O Itaú tem um retorno sobre o patrimônio líquido de 18 a 20% ao ano, enquanto o retorno sobre o patrimônio líquido do Banco do Brasil é 10 a 12% ao ano. Falamos que as ações do Banco do Brasil negociavam entre 40 e 60% de desconto em relação às ações do Itaú. 85

86 Quando consideramos a diferente rentabilidade e consideramos a rentabilidade em relação ao capital investido dos dois bancos, é possível ver que o Itaú é muito mais rentável do que o Banco do Brasil. Se você tivesse olhado apenas o indicador de preço/ lucro e comparado com o outro, você concluiria que as ações do Banco do Brasil estavam muito mais baratas do que as ações do Itaú. Quando você entende que o banco Itaú é muito mais rentável que o Banco do Brasil, isso explica o porquê das ações negociarem a múltiplos bastante diferentes. Na análise dos múltiplos históricos faz sentido esse desconto em relação ao desconto histórico; mas temos que levar a rentabilidade em questão também, além das taxas de crescimento, porque diferentes taxas de rentabilidade e diferentes taxas de retorno sobre o capital investido vão fazer com que os múltiplos sejam diferentes; por isso o Itaú acaba negociando um prêmio bem grande em relação às ações do Banco do Brasil. 86

87 Vimos o que são os indicadores, para que eles servem, como utilizá-los, como ajustá-los a diferentes taxas de crescimento, a diferentes estruturas de capital, a empresas mais alavancadas, menos alavancadas; mas vimos que apenas esses indicadores não são suficientes - precisamos considerar também qual retorno as empresas geram, qual a taxa de rentabilidade anual. Traz clareza sobre a companhia, não só queremos comprar ações que estão com múltiplos baratos, mas queremos comprar ações com múltiplos baratos e altas taxas de retorno. Esse seria o melhor caso possível para investirmos em uma empresa muito rentável, que está negociando suas ações muito barato na Bolsa. Por isso temos que utilizar todos os indicadores: vão nos dar clareza sobre os fundamentos da companhia, sem precisarmos fazer uma análise muito profunda, apenas utilizando uma lista de indicadores principais. 87

88 CAP. 06 INDICADORES DE ENDIVIDAMENTO 88

89 Até agora falamos de indicadores, falamos da importância de olhar o crescimento da empresa, a rentabilidade, o nível de retorno que a empresa tem, e como isso impacta na análise dos seus indicadores. No entanto, esquecemos de falar do endividamento da empresa, comparar empresas de diferentes graus de endividamento e liquidez, e como isso vai impactar nos indicadores da companhia. Empresas muito endividadas, obviamente isso todo mundo sabe, são empresas mais arriscadas, porque têm o risco de não sobreviver, não conseguir pagar as dívidas e quebrar. 89

90 Se uma empresa quebra e vai à bancarrota, as ações, geralmente, caem a um valor muito próximo de zero, porque o valor todo se evapora para os acionistas, todo o valor dos ativos da empresa fica para os credores, os detentores da dívida da empresa, e não para os acionistas. Por isso, para nós que estamos querendo comprar uma ação ou não, investir ou não, é muito importante considerarmos qual o grau de endividamento da empresa, porque alto endividamento pode fazer com que o investimento nas ações acabe se perdendo, e acabamos perdendo todo o investimento por algo que não estávamos esperando. Olhar o endividamento da empresa é parte fundamental da análise de um ativo para saber se aquela empresa é boa ou não. Ter uma empresa sem dívida nenhuma é melhor do que investir em uma empresa que tem dívida? Não é tão simples assim. O endividamento tem um papel importante para as empresas. 90

91 Empresas com dívida pagam juros, e esses juros acabam reduzindo os impostos que as empresas pagam para o governo. É uma forma de financiamento, em geral muito barata. Se a empresa não tem dívida nenhuma, ela acaba gerando lucro maior, e vai pagar muito mais impostos para o governo; então, faz sentido a empresa financiar os seus ativos, tanto com dívida, quanto com ações e capital social dos acionistas. Quando analisamos uma empresa, mesmo que olhando só para comprar a ação, temos que considerar qual é o nível de alavancagem, qual nível de dívida, é o que vai nos dizer se a empresa é mais arriscada ou menos arriscada. Como fazemos isso? Tem dois tipos de indicadores principais que usamos na análise das empresas para definir se são muito alavancadas, muito arriscadas, ou não. 91

92 São indicadores de alavancagem, que vão nos dizer quanta dívida a empresa tem e se a dívida é muito alta ou não. E os indicadores de liquidez, que vão nos dizer se a empresa consegue honrar suas dívidas nos próximos 12 ou 24 meses, e se consegue sobreviver por um período de 1 a 2 anos. Os dois indicadores são muito relevantes, mas são diferentes. Pode ser que uma empresa tenha muita dívida, mas toda a dívida esteja no longo prazo, e seja uma dívida muito barata, que não traz risco para a empresa no curto prazo; enquanto outras empresas podem ter menos dívida, mas uma dívida muito cara e muito concentrada em dívida de curto prazo. É um risco enorme, porque pode fazer com que a empresa acabe quebrando caso haja uma crise e os credores tirem capital e não queiram mais emprestar, por um problema de liquidez. Falta de liquidez, e não um problema de alavancagem, e vamos falar um pouquinho desses dois. 92

93 INDICADORES DE ALAVANCAGEM: DIV. LÍQUIDA/EBITDA Começando com os indicadores de alavancagem. O principal indicador é o total da dívida líquida da empresa dividido pelo lucro operacional, o EBITDA da companhia - a dívida líquida sobre Ebitda, o que vai nos dar um número entre 0 e 5, no máximo. Em geral, empresas que têm menos do que zero, têm caixa líquido, têm mais caixa do que EBITDA; é sinal de que a empresa está bem financeiramente, porque ela tem mais caixa que dívida, então o indicador dívida líquida/ebitda acaba ficando abaixo de zero - isso é um bom sinal. Empresas que estão com mais de 5 vezes dívida líquida sobre Ebitda, significa que nos próximos cinco anos todo o EBITDA que gerar, todo o lucro operacional, não vai ser suficiente para pagar as dívidas; é uma empresa que jogou muito do seu valor para o longo prazo e alavancou demais o balanço. Ela vai ter que gerar muito caixa nos próximos anos para conseguir pagar as dívidas, e ainda assim, para sobrar dinheiro para os acionistas, via dividendos, recompra de ação, vai ser muito difícil. Provavelmente, todo o caixa que sobrar vai ter que ser utilizado para pagar os detentores de dívida. 93

94 MENOR QUE 1 ENTRE 1 E 3 MAIOR QUE 3 Esse indicador é muito simples, e você tem essa regra de 0 até 5, mas é importante olharmos dentro do mesmo setor. Tem setores que operam mais alavancados, com mais dívida; e tem setores que operam menos alavancados. Essa regrinha do 0 até 5, vale muito bem, e é uma regra que as agências de rating, como a S&P, a Moody s e a Fitch, usam bastante quando estão avaliando as empresas. Empresas que têm mais de 2 vezes alavancagem são considerados empresas de maior grau de risco, e empresas que têm mais de 4 ou 5x a alavancagem, já consideradas de muito alto risco; lembre-se, de 0 a 5. É um bom parâmetro para analisarmos a dívida líquida sobre o EBITDA. 94

95 INDICADOR DE ALAVANCAGEM: DÍVIDA LÍQUIDA/PATRIMÔNIO LÍQUIDO Também podemos olhar a dívida líquida sobre o capital social da companhia, a dívida líquida sobre o equity. Esse é um indicador que vai utilizar o balanço, quanto de capital social, e vai nos trazer um percentual, quanto do capital social daquela companhia tem de dívida; conseguimos comparar uma empresa que tem, por exemplo, 50% o índice 0,5, e que tem 2 vezes mais equity do que dívida, então é uma empresa de baixo risco; e conseguimos comparar com outra empresa que tem esse indicador de 200%, de 2 vezes; tem 2 vezes mais dívida do que o capital social. 95

96 É um indicador fácil de entendermos, porque você bate o olho e consegue ver: a empresa tem duas vezes mais endividamento do que capital social, enquanto a outra tem metade do que tem em capital social em dívida. A empresa que tem 200% de dívida/equity é muito mais arriscada do que uma empresa que tem só 50% de dívida em relação ao capital social. São indicadores muito simples para conseguirmos avaliar empresas de diferentes setores, e determinarmos se elas estão muito ou pouco alavancadas. O problema desses índices de alavancagem é que eles não funcionam para todos os setores, e o setor principal em que esses índices não funcionam é o setor bancário. 96

97 ALAVANCAGEM NO SETOR BANCÁRIO: ÍNDICE BASILEIA No setor bancário, existe um indicador que se chama Índice de Basileia. Basileia nada mais é que um indicador que mostra quanto de capital o banco tem em relação ao seu patrimônio, quanto de capital ele colocou sob risco, emprestou para os clientes, e quanto capital manteve no banco para se proteger de volatilidade. Isso é muito importante, porque um banco nada mais é do que um business de confiança, as pessoas precisam confiar no banco para deixar o seu dinheiro ali. Quando tem uma crise, como a crise de 2008, tem um risco de corrida bancária. Todos os clientes saem para sacar o dinheiro, e o banco acaba quebrando, porque não vai ter capital suficiente para cobrir todas as suas necessidades e pagar todas as pessoas que querem sacar ao mesmo tempo, tem muito dinheiro emprestado e não vai conseguir honrar toda a liquidez. 97

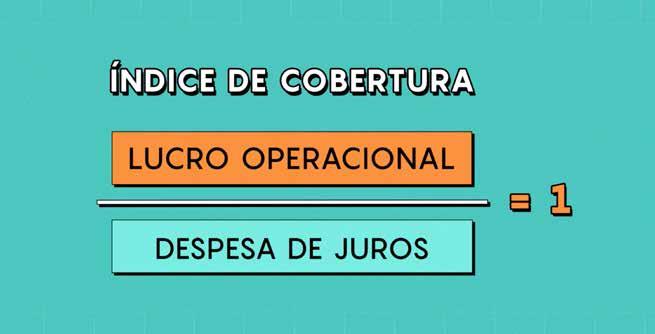

98 O índice de Basileia é o percentual que os bancos brasileiros têm. O índice de Basileia significa que, para cada 100 reais emprestados por um banco, no Brasil, ele mantém 15%, ou seja, 15 reais guardados em capital próprio. Esses 15 reais vão ajudar o banco a ter solidez para passar por momentos mais turbulentos, momentos de maior crise. Esse é o indicador de alavancagem principal para o setor bancário, que mostra quanto de patrimônio ele deixou de lado em um momento mais volátil. 98

99 CRISE DE 2008 E O IMPACTO SOBRE OS BANCOS O índice de Basileia ficou mais famoso depois da crise de Os bancos foram requeridos a ter índices de Basileia muito mais altos depois da crise de 2008, porque durante a crise, os bancos centrais viram que estavam extremamente alavancados e tinham pouco capital próprio assegurado para o caso de uma crise. Eu vivi isso na pele, porque trabalhava em um banco de investimento americano durante a crise de Estava trabalhando durante o fim de semana em que houve a reunião sobre a Lehman Brothers quebrar ou não, e a expectativa era que o Mary Lynch (o banco em que eu trabalhava), iria pedir concordata na segunda feira. O CEO do Mary Lynch conseguiu sair da reunião do Fed e fazer às pressas uma venda para o Bank of America, porque se a Lehman Brothers pedisse concordata, muito provavelmente os investidores iriam sacar dinheiro do Mary Lynch também, e o banco ficaria sem capital e quebraria também. 99

100 Depois de 2008, em que uma grave crise bancária começou nos Estados Unidos, se alastrou para o mundo inteiro, e virou muito mais do que uma crise bancária, foi uma crise que permeou todos os setores, os reguladores tiveram que aumentar esse índice de liquidez, justamente para proteger contra eventos de crise e de volatilidade. Doze anos depois, durante a crise de 2020 da pandemia, não vimos a mesma corrida bancária como no passado. As ações dos bancos sofreram, mas não vimos nenhuma grande quebra dos bancos, e um dos motivos é que os bancos hoje mantêm um colchão de liquidez muito maior. Essa foi uma das consequências que vimos depois da crise de

101 INDICADORES DE LIQUIDEZ: ÍNDICE DE LIQUIDEZ CORRENTE Já falamos da dívida líquida, da dívida líquida sobre o EBITDA, mas não falamos como calcular a dívida líquida. Dívida líquida nada mais é do que o total de endividamento menos o caixa que a companhia tem; a dívida bruta, o total das dívidas, menos o caixa. Isso vai nos indicar quanto a empresa tem de dívida a mais do que o seu caixa. Vamos discutir um pouco os indicadores de liquidez, que são aqueles que vão mostrar se a companhia vai conseguir honrar suas dívidas nos próximos dois anos. O indicador de liquidez fácil de calcular é o índice de liquidez corrente. 101

102 Analisar os ativos circulantes da companhia, desde o caixa até os seus estoques, todos os ativos de curto prazo para os próximos 12 meses, e comparar com todo o passivo circulante. O que é o passivo circulante? São todas as dívidas com fornecedores, as dívidas com bancos, e tudo o que a empresa tem que pagar nos próximos 12 meses. Se a empresa tem um passivo circulante muito maior do que o ativo circulante, traz um risco de liquidez grande, porque tem muito mais obrigações a pagar nos próximos 12 meses, do que tem ativos líquidos nos próximos 12 meses, para cobrir esses passivos. 102

103 Então, de duas uma, ou a empresa vai gerar muito caixa ao longo dos próximos 12 meses, para conseguir cobrir essa diferença entre Ativo Circulante e Passivo Circulante; ou a empresa vai ter que ir a mercado, ir para os acionistas, debenturistas e credores, e levantar mais capital para conseguir cobrir a diferença; ou, em último caso, vai ter que vender ativos de longo prazo para conseguir honrar o passivo circulante. É uma conta interessante, simples de se fazer, que é comparar a quantidade de ativos que tem para os próximos 12 meses, ativos mais líquidos, e comparar com outros passivos circulantes que também são os passivos, que vão vencer nos próximos 12 meses; esse é o índice de liquidez corrente. 103

104 INDICADOR DE LIQUIDEZ: ÍNDICE DE LIQUIDEZ IMEDIATA Um indicador bem simples é o índice de liquidez imediata. Nada mais é do que pegar a dívida de curto prazo, as dívidas que estão vencendo nos próximos 12 meses - e aí utilizamos só dívida bancária, não utilizamos a dívida com o fornecedor, porque entendemos que uma companhia consegue sempre se refinanciar com os fornecedores. A maioria dos fornecedores, ou quase a totalidade dos fornecedores não quer que a companhia quebre, sempre vão estar dispostos a rolar aquelas dívidas, mas isso não é verdade com dívida bancária. Sabemos que dívida bancária, se não pagarmos, muito provavelmente o banco vai tomar alguma atitude legal em relação a isso. 104

105 O índice de liquidez imediata analisa qual é a dívida de curto prazo menos o caixa líquido, e isso vai mostrar se a empresa consegue pagar as dívidas de curto prazo com o caixa que tem. Quanto menor esse indicador for, principalmente quando for menor do que zero, ou seja, a empresa que tem mais caixa do que a dívida de curto prazo, melhor é. Não queremos ver uma empresa que tem muita dívida de curto prazo e pouco caixa. 105

106 COMO CALCULAR OS INDICADORES DE LIQUIDEZ Temos duas formas simples de calcular esses indicadores de liquidez. Ou dividimos um pelo outro, dividimos Passivo Circulante sobre ativo circulante; quanto menor esse indicador for, melhor; ou fazemos a subtração, pegamos a quantidade de passivo circulante que vai vencer nos próximos 12 meses, e subtraímos dos ativos circulantes. A conclusão é a mesma, quanto menor for esse indicador, melhor; mas são cálculos diferentes. Mesma coisa para a liquidez imediata: podemos olhar a dívida de curto prazo dividida pelo caixa, ou dívida de curto prazo menos o caixa. De novo, a conclusão é igual, queremos ver empresas que têm mais ativos de curto prazo do que passivos de curto prazo. 106

107 INDICADOR DE LIQUIDEZ: INDICADOR DE COBERTURA Por último, também analisamos um terceiro indicador de liquidez, que é o indicador de cobertura. Os indicadores de cobertura nada mais são do que a quantidade de lucro operacional que a empresa tem e comparar com a despesa de juros. Vai nos indicar, no ano a ano, em qual grau ela consegue cobrir as despesas de juros. Um exemplo hipotético, a empresa tem um índice de cobertura de uma vez; o lucro operacional é igual à despesa de juros. Essa empresa não vai conseguir gerar lucro, porque ainda vai ter que pagar impostos e o lucro vai ser zero ou vai ser negativo; tem muita dívida em relação ao lucro bruto. 107

108 108

109 Já uma empresa que tem um índice de cobertura de 4 vezes, consegue pagar as despesas de juros e ainda sobra para os acionistas e para pagar os impostos. Quanto maior for o índice de cobertura, melhor, significa que a empresa consegue honrar as despesas de juros anuais, e ainda sobra bastante dinheiro para os acionistas. Até agora você aprendeu a importância de avaliarmos também a alavancagem na empresa, quanto de dívida ela tem, se vai conseguir honrar suas dívidas ou não. É muito importante que observemos como a empresa se financia, e quanto de dívida ela tem. 109

110 Vamos pegar o exemplo da Vale. A Vale do Rio Doce é uma empresa que estava extremamente alavancada, quando o ciclo econômico estava em um momento ruim, e ela tinha uma dívida muito alta em relação ao lucro operacional. A dívida líquida sobre o lucro operacional da Vale chegou a mais de 3 vezes, um indicador alto para uma empresa cíclica, e a empresa teve que se desfazer de ativos, teve que cortar despesa, teve que se segurar e conseguir se desfazer de ativos que não são os ativos principais (chamamos de No Core), para conseguir pagar suas dívidas. Hoje, com o preço de minério de ferro subido bastante, o ciclo econômico melhor, ela conseguiu reduzir a dívida líquida Ebitda para baixo, em torno de 0,5; conseguiu também chegar em uma dívida líquida sobre equity de -0,5 e ela tem um índice de liquidez corrente de 1,7 vez, ou seja, para cada Passivo Circulante ela tem 1,7 vez, quase 2 vezes mais ativos circulantes. Todos esses indicadores, um indicador de dívida líquida sobre Ebitda abaixo de 1 vez, um indicador baixo também de dívida sobre equity, de 0,5, e um indicador de 1,7 de liquidez corrente, mostra que a empresa está em uma excelente situação financeira, extremamente saudável. 110

111 Falamos do que são os indicadores, como utilizamos esses indicadores, quais os principais, e também como os ajustamos para diferentes graus de crescimento, de rentabilidade, retorno, e também de alavancagem das companhias, como ajustamos para diferentes graus de endividamento. Falamos de indicadores que servem para quase todos os setores na Bolsa, mas como fazemos para setores específicos, nos quais esses indicadores não são válidos? 111

112 CAP. 07 INDICADORES SETORIAIS: TECNOLOGIA E E-COMMERCE 112

113 Um setor que usa múltiplos muito específicos é o setor de tecnologia e de varejo online. Todos os indicadores de que falamos até agora, preço sobre lucro, EV sobre receita, EV sobre Ebitda, são válidos para esse setor, e são utilizados na análise do setor de tecnologia e varejo online; mas quando vocês leem, por exemplo, os relatórios das empresas desse setor ou até dos analistas que cobrem essas empresas, vocês vão encontrar indicadores lá que são mais difíceis de entender para quem está olhando para eles a primeira vez, e é isso que vamos explicar agora. 113

114 INDICADORES LTV E CAC Um desses indicadores se chama LTV, mede o Life Time Value daquele cliente, ou seja, quanto de valor é esperado que ele traga para aquela empresa enquanto for cliente. Essa é uma estimativa de quanto de valor ele vai trazer, porque comparamos esse LTV com quanto custou para trazer esse cliente para dentro de casa. Esse custo medimos pelo CAC (Customer Acquisition Cost), que significa Custo de Aquisição do Cliente. Comparar o LTV em relação ao CAC é uma análise muito importante, principalmente para as empresas de alto crescimento, porque isso vai indicar o quão saudável é o crescimento daquela companhia, e quanto de caixa vai conseguir gerar ao longo da sua vida. Uma empresa que tem um LTV muito alto em relação ao seu CAC vai gerar muito valor com aquele cliente, e tem um custo de aquisição bastante baixo. Se uma empresa tem que pagar muito caro para conseguir trazer consumidores para dentro de casa, e não gera muita receita em cima daqueles clientes, vai fazer com que o Business model dessa empresa não seja viável em longo prazo. Em um mundo ideal, queremos investir em empresas que têm um custo de aquisição baixo e que vão gerar um grande valor em cima daqueles clientes. 114

115 Por exemplo, uma empresa gasta 50 reais para adquirir um novo cliente para a sua plataforma. Aquele cliente vai gerar uma receita de 250 reais ao longo dos próximos anos, vai ter um LTV sobre CAC de 5x, ou seja, para cada cliente que trouxer, vai conseguir multiplicar a receita daqueles clientes em 5x - o que é um investimento com uma alta taxa de retorno para cada cliente que ela consegue trazer. 115

116 INDICADORES DE RETENÇÃO E SATISFAÇÃO DOS CLIENTES Esses indicadores não são os únicos quando olhamos para essas empresas de alto crescimento, olhamos também qual é o churn. Churn é o percentual de clientes que estão saindo da base todos os anos. É um indicador importante, porque vai medir o índice de satisfação dos clientes com os serviços prestados por aquela companhia. Um churn muito alto significa que tem vários clientes insatisfeitos saindo da base. Também conseguimos medir a satisfação dos clientes via o NPS, que é o Net Promoter Score. É um indicador que vai de 0 até 10 e mede o grau de satisfação daqueles clientes e quanto os clientes indicariam essa companhia para um amigo ou familiar. Quanto mais próximo de 10 ele estiver, melhor; e esses dois dão uma clara indicação de satisfação dos clientes para nós, tanto o NPS quanto o Churn, o que é fundamental para essas empresas de alto crescimento, empresas tecnológicas. 116

117 Não adianta apenas ter um LTV muito alto e um CAC muito baixo, e conseguir gerar bastante receita para cada cliente; é também fundamental que esses clientes consigam trazer novos clientes e ele consiga expandir essa base e continuar crescendo fortemente ao longo dos anos. Esses dois indicadores de satisfação com rentabilidade por cliente vão dar uma bela indicação para nós se aquela empresa tecnológica tem um futuro promissor pela frente ou não. 117

118 INDICADOR EV/GMV Para o setor de varejo on-line ou e-commerce, os analistas também olham bastante para o EV sobre GMV. Quando você lê um relatório de análise, ou mesmo um relatório das companhias, eles vão falar bastante sobre o GMV. Em inglês, significa General Merchandise Value, ou seja, o valor de receita que aquela empresa está gerando de todas as mercadorias que ela vende em seu site. 118

119 É uma métrica em que vamos analisar qual é o valor da empresa em relação aos produtos vendidos por ela, e vamos tirar da conta qualquer outra receita que não esteja relacionada ao business de e-commerce. É uma métrica bastante clara e simples para comparar empresas diferentes, empresas que estão operando no e-commerce, e quanto o mercado está pagando por essa operação. 119

120 ESTUDO DE CASO: MAGALU E VIA Vamos dar um exemplo sobre diferentes EV/GMV. Hoje, a MagaLu negocia um EV/GMV de 3x, ou seja, o mercado paga 3x mais no valor de mercado da Magazine Luiza em relação a suas receitas provenientes das vendas no site. Já para o caso da Via Varejo, o mercado paga o EV/GNV de 0,5 vez, ou seja, o valor que a empresa vende de produtos para suas plataformas ainda não está totalmente precificado nas ações. 120

121 Por que a diferença é tão grande, de três vezes de uma empresa para meia vez para outra empresa? Isso significa que o mercado vê um potencial de crescimento no e-commerce online da Magalu muito superior à Via Varejo, porque na Via Varejo as lojas físicas ainda têm um grande percentual das vendas da companhia, e por isso, quando você olha o valor da empresa sobre apenas a parte de e-commerce, o mercado precifica abaixo de 1x e apenas 0,5. Já para a Magalu, como uma empresa que fez essa transição ao longo dos últimos anos para o varejo online, o mercado paga um valor muito mais alto para aquelas vendas do varejo online, e ela negocia 3x GNV. O mercado já embute um grande prêmio para Magalu em relação à Via Varejo, e caso a Via Varejo consiga migrar o seu business para o varejo online e continuar crescendo fortemente a sua plataforma de e-commerce, as suas ações podem continuar refletindo essa migração. 121