DETERMINAÇÃO DO PREÇO NA EMPRESA

|

|

|

- Gustavo Nunes Oliveira

- 10 Há anos

- Visualizações:

Transcrição

1 UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL - CTAE DETERMINAÇÃO DO PREÇO NA EMPRESA Éolo Marques Pagnani Material de uso exclusivo dos cursos do DEPE M /10

2 2 INTRODUÇÃO Os fatores que influem na determinação do produto são: custo, demanda e concorrência. Os problemas de preços cobrem uma área bastante ampla da teoria de administração, sendo que alguns deles ainda são discutidos, sem se obterem definições mais claras a respeito. Em primeiro lugar, devemos abordar a determinação do preço sob o ponto de vista de quem vai executar o estudo mercadológico. 1. A determinação do preço em primeiro lugar considerará a pesquisa dos produtos semelhantes e dos possíveis substitutos. Os preços dos produtos semelhantes, ou relacionados, é o conceito daqueles produtos de mesma categoria, ou que concorrem pelo dinheiro do consumidor na mesma categoria geral de despesas. 2. Em segundo lugar, os preços dos concorrentes no mercado. 3. A relação preço quantidade. Alguns produtos são ofertados no mercado em diversas embalagens e quantidades, determinando níveis não-proporcionais de preços. 4. A qualidade é um fator que influi no preço. Mesmo que a maioria possa preferir produtos com qualidade inferior, pode ser o objetivo da empresa, seja atender ao consumidor mais exigente, portanto, àqueles que podem pagar produtos melhores a preços mais altos. 5. Aspecto psicológico do preço (o automóvel a Cr$ ,00 e não a Cr$ , 00). 6. Teste de reação do consumidor ao futuro nível de preço: que poderá ser feito através da distribuição de produto a consumidores selecionados ou proceder a um teste de mercado, que é o mais exato (vendas localizadas e quantidades limitadas). 7. Fazer uma previsão de vendas, a vários níveis de produção, e a vários preços, baseados na pesquisa de mercado.

3 3 O FATOR CUSTO NA DETERMINAÇÃO DO PREÇO O executivo de mercadologia na determinação de preços tem que não apenas informar a alta administração sobre o preço aceitável pelo mercado, mas na realidade, participar no custeio detalhado do produto. Existem 2 métodos de sistema: 1º) o acréscimo de custo, e o 2º) preço flexível.

4 4 1º) Sistema de Acréscimo de Custo ( Cost-Plus ). Custos de Produção + Despesas Gerais + Desp. Mercadológicas Custo de Produção Custo direto ou básico Matéria-prima direta Mão-deobra direta + enc. sociais Gastos de fabricação Custo indireto ou agregado Matéria-prima indireta Mão-de-obra indireta + encargos sociais de fabricação ind. Juros de empréstimos para produção Preço de Venda Custo de inventário Custo de Marketing Custo direto ou básico Salários e gratificações Custo de pesquisa Custo de transportes Custo de armazenagem Seguros Propaganda Promoção de Vendas Embalagem Relações Públicas Etc... Etc... Custo indireto ou agregado Mão-de-obra indireta + enc. sociais Dívidas incobráveis Juros de empréstimos para vendas Outros gastos de Marketing Lucro sobre Venda e Marketing Custo de Administração Geral (não agregáveis ao custo de produção ou ao custo de Marketing) Lucro líquido da Empresa

5 5 2º) Preço Flexível: parte dos conceitos de Custos Fixos e Custos Variáveis (Custo Marginal). Custos Fixos são aqueles que independem do volume da produção. Custos Variáveis são aqueles que variam em função da variação da produção. O exemplo a seguir ilustra a classificação dos custos. Custos Fixos e Variáveis de uma Fábrica de Equipamentos de Transporte (Empilhadeira Manual) Dados Mensais Custos Variáveis Custo Total Custo Unitário Mão-de-Obra + enc. sociais 9 000,00 9,00 (Cv 1 ) Materiais 8 000,00 8,00 (Cv 2 ) Outros Custos Variáveis (CV) 3 000,00 3,00 (Cv 3 ) Total Custos Variáveis ,00 20,00 (Cv) Custos Fixos Depreciação 2 000,00 2,00 Manutenção 1 000,00 1,00 Sal. c/ Desp. Administrativas 5 000,00 5,00 Despesas Mercadológicas 2 000,00 2,00 Total dos Custos Fixos (CF) ,00 10,00 (Cf) Total Geral dos Custos (CT) ,00 Quantidade Produzida no mês (Q) empilhadeiras Custo Médio Unitário 30,00 Preço de Venda Unitário 40,00

Materiais 8 000,00 8,00 (Cv 2 ) Outros Custos Variáveis (CV) 3 000,00 3,00 (Cv 3 ) Total Custos Variáveis 20 000,00 20,00 (Cv) Custos Fixos Depreciação 2 000,00 2,00")

6 6 O Gráfico do Ponto de Nivelamento da Empresa O que se observa é que esta empresa obtém o seu ponto de nivelamento a aproximadamente 50% da produção mensal, mas supondo-se que com as mesmas instalações, sem valor de custos, seja possível a produção de empilhadeiras mensalmente. Portanto teremos: Custos Variáveis Custo Total Custo Unitário Mão-de-Obra + enc. sociais ,00 9,00 (Cv 1 ) Materiais ,00 8,00 (Cv 2 ) Outros Custos Variáveis 3 900,00 3,00 (Cv 3 ) Total Custos Variáveis (CV) ,00 20,00 (Cv) Custas Fixos Depreciação 2 000,00 1,538 Manutenção 1 000,00 0,769 Salários e Desp. Administrativas 5 000,00 3,846 Despesas Mercadológicas 2 000,00 1,537 Total Custos Fixos (CF) ,00 7,690 (Cf) Custo Total (CT) ,00 Preço de Venda Unitário 40,00 Custo Médio Unitário 27, 69

7 7 Observa-se que os custos fixos por unidade, reduziram-se, ao serem divididos pela capacidade de produção da indústria. O Estudo do Custo mínimo do produto estará, portanto, dependente do nível, ou capacidade produtiva da empresa, ou seja, antes de lançamento do produto, o estudo de mercado dará as bases ao estudioso da mercadologia, qual será a escala de produção exigida do setor produtivo. A escala de produção como se viu no exemplo inflei no custo unitário do produto final, e com isto, a política de determinação do preço de venda, a partir do custo ( cost-plus ), poderá ser modificada. A flexibilidade na determinação de preços auxilia a administração a estabelecer seus planos com base não apenas em um, mas em vários níveis de preço, podendo ser usada para estimar os efeitos prováveis desses preços diferentes sobre vendas, custos e lucros: Exemplo da Determinação do Custo Unitário e Preços Flexíveis (PV) (Cv) (CF) (Cm) (L) Diferentes Volume de Vendas Níveis de Preços Peças Valor Custos Variáveis Unitários Custos Fixos Totais Custo Médio Unitário Lucro Total (1) (2) (3) (4) (5) (6) 1 125, ,00 60, ,00 110, , , ,00 60, ,00 88, , , ,00 40, ,00 70, , , ,00 40, ,00 64, , , ,00 40, ,00 65, , , ,00 45, ,00 68,33 ( ,00)

, poderá ser modificada.")

8 8 DD = Demanda CMe = Custo Médio Total Cv = Custo variável médio Cf = Custo fixo Médio Escala de Produção (1 000 pçs) O comportamento dos custos no quadro anterior nos deu a visão da análise marginal dos custos, como também da receita marginal, em diferentes níveis de produção da empresa. Conceito de Cu sto Marginal: custo marginal é o acréscimo de custo ocasionado pela produção de mais uma unidade do produto. Custo marginal será, pois, o quociente do acréscimo d e custo pelo acréscimo de produção. No caso, analisaremos os acréscimos médios unitários dos produtos. C 2 C1 C C m = = Q Q Q 2 1 Sendo C 2 o custo total no momento 2 ou ao nível 2 de produção Sendo C 1 o custo total no momento 1 ou ao nível 1 de produção Sendo Q 2 a quantidade total produzida no momento 2 Sendo Q 1 a quantidade total produzida no momento 1

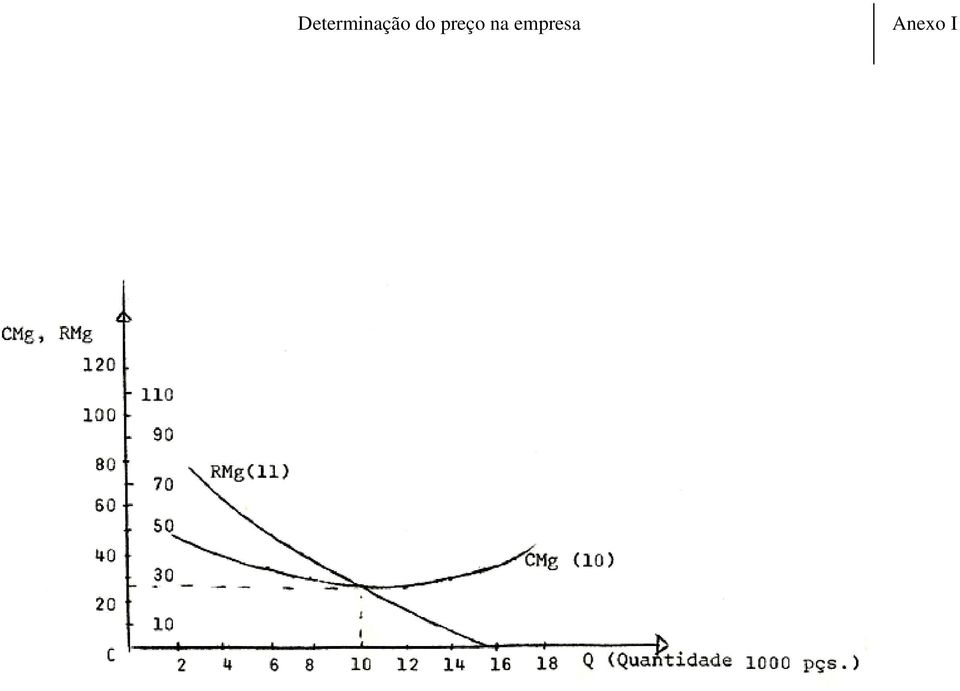

9 9 Conceito de Receita Marginal: é o acréscimo de receita proveniente da produção (e venda) de uma unidade adicional do produto. Para o mercado de concorrência perfeita, a receita marginal é igual: RT 2 RT 1 RT R m = = Q 2 Q 1 Q Sendo R 2 a Receita Total obtido no momento 2 Sendo R 1 a Receita Total obtido no momento 1 R egime de Concorrência Perfeita tem as seguintes características (hipóteses teóricas): 1 - Existe grande quantidade de produtores da mesma capacidade. 2 - Existe um número elevado de compradores para toda classe de produto, e com venda suficiente. 3 - O produto oferecido no mercado é homogêneo, ou seja, tem os mesmos atributos e características, não obstante produzido por mais de uma empresa. 4 - Há um equilíbrio perfeito entre a oferta e a procura, isto é, nem compradores nem produtores podem alterar o equilíbrio de mercado. Isto na realidade não ocorre. A empresa ao determinar o seu preço de mercado sofre a concorrência de outros produtores, assim, como a pressão do mercado, em encontrar produtos substitutivos. Essa concorrência não somente procura racionalizar seus processos produtivos, como melhorar os gastos administrativos, métodos de distribuição, etc..., que modificam e diminuem os custos dos produtos. Por outro lado, no mercado aparecem produtos substitutivos concorrentes, que fazem pressão, principalmente sobre o preço. Desta forma, a empresa na realidade se vê obrigada a trabalhar com os preços para suportar determinados níveis de produção de suas instalações industriais. No Anexo I, estão todos asses fatores em jogo, e o objetivo da empresa determinar o nível de produção (e venda), que lhe traga o máximo lucro, a um determinado nível de preço do mercado. O comportamento dos custos fixos e variáveis, diante das diferentes escalas de produção, determina diferentes custos médios por unidade de produto. Isto é importante para a decisão da empresa, que ante uma estimativa da capacidade de

10 10 potencial do mercado (feita por uma pesquisa de avaliação do mercado), deverá planejar a estrutura industrial e o custo de seus produtos. Observe-se que pelo Anexo I, se o preço de venda for fixado em Cr$ 56,20 por unidade, no momento 5 será a escala de maior lucro para a empresa, ou seja, aproximadamente uma produção de peças, onde os custos marginais, aproximadamente, se igualam às receitas marginais. A empresa sabe que em escalas pequenas de produção, o custo unitário é alto, e este fato se verifica, em virtude dos custos fixos não estarem sendo devidamente amortizados pela quantidade produzida. Outro problema é que o custo variável, por uma lei econômica (a lei dos rendimentos decrescentes), não é fixo por unidade, pois, quando se aumenta a produção, alguns fatores provocam inicialmente uma diminuição e depois aumentos nos variáveis custos, pois, podem se verificar: queda da produtividade, por uso intensivo das máquinas, gastos maiores em manutenção, níveis de perdas de matérias-primas maiores, utilização proporcionalmente maior de mão-de-obra direta e indireta do processamento (transportes internos, manipulação, supervisão), utilização a maior custo do espaço disponível (congestionamento, sistemas de transportes mais sofisticados e caros). As fábricas, pois, são economicamente determinadas para trabalhar a um nível determinado de ocupação. A Demanda O utro problema a ser analisado é o da Demanda. Demanda, para efeitos práticos, é o volume de vendas que a empresa pode obter, com um certo nível de preços para o(s) seu(s) produto(s). A quantidade procurada aumenta quando o preço diminui. Mantidas constantes as demais variáveis mercadológicas. Esta lei fundamental se aplica à maioria dos bens de consumo. Este é o motivo pelo qual, muitas empresas industriais usam o preço como meio de criar o mercado. Ao abaixar-se o preço, o produto passa estar ao alcance de novos consumidores. Muitas vezes, a empresa industrial apela para esse artifício, afim de diminuir custos, porque a um dado aumento da produção ocorre um incremento no nível de

11 11 produtividade, que podem tornar os custos mais baixos, inclusive os custos variáveis e com isso a empresa pode diminuir os seus preços de venda. Esta é a denominada política de baixo preço. Em apoio a essa política industrial pode existir uma política de crédito ao consumidor (faz parte da política financeira). A relação entre alteração da quantidade demandada resultante de uma alteração no preço denomina-se elasticidade preço. Diz-se que uma demanda é elástica quando, diante de uma diminuição de preço, o aumento da receita total das vendas aumentará, ou ainda, a demanda de um produto é considerada elástica, quando como resultado de preços mais baixos, as vendas aumentam tanto que, a despeito do valor mais baixo da venda por unidade, a receita total das vendas aumentará. Tipicamente, a demanda por bens de consumo duráveis é elástica, enquanto que a demanda por alimentos é inelástica (cereais, etc...). O industrial poderá testar a elasticidade do seu produto no mercado, reduzindo o seu preço em certas partes do país, e medindo o efeito sobre as vendas para determinar que receita total poderia ser esperada com o novo preço. Concorrência A concorrência, sem dúvida, é um dos fatores fundamentais na determinação do preço. O grau de monopolização, por parte de uma empresa do mercado, fará com que esta procura maximizar o seu lucro, através da delimitação de liberada no seu volume de vendas, ou seja, no ponto mais econômico de nível de produção. Entretanto, há que considerar os produtos substitutivos, pois se o produto é colocado no mercado a um nível de preço inacessível, a grande parte dos consumidores, procurará obter em produtos sucedâneos a satisfação de suas necessidades. Por outro lado, o atendimento insatisfatório do mercado (demanda insatisfeita) abrirá a brecha para a entrada de concorrentes no mercado.

12 12 O Problema da Determinação do Preço Existem, pois, quando se fala em política de abaixamento de preços três fatores fundamentais: 1 - Elasticidade da demanda do produto: Responder a questão: Se se abaixar o preço, a médio prazo, o consumo aumentará fisicamente? 2 - Custos A empresa conhece seu nível de custo? Se aumentar a demanda, as instalações atuais da indústria, realmente, operarão a custos mais baixos? 3 - Capacidade financeira da empresa A empresa pequena e média, ante a uma política de baixa de preços, o que provavelmente resultará num aumento da quantidade demandada muitas vezes não tem capacidade financeira para se suportar no mercado. A grande empresa, ao contrário, com maiores recursos, poderá sobre viver a um período de baixa de preços da concorrência ou ante a decisão de dilatação dos prazos de vendas. Os três fatores se inter-relacionam, e compete à empresa ponderá-los exatamente ao tomar a decisão. A melhoria do desenho do produto (planejamento dos produtos), a propaganda, a promoção de vendas, novos canais de distribuição, são técnicas mercadológicas utilizadas para minorar o problema da concorrência no mercado..

13 Determinação do preço na empresa Anexo I (Pv) Vol. de Produção (RT) ( Q) (C F) (Cv) (C T) ( RT) ( CT) (CMg) (RMg) (L) (Cm) Preço de venda Unitário Cr$ pç Em Cr$ 1 000,00 Acréscimo na quantidade Custo fixo em Cr$ 1 000,00 Custo variável Unitário Custo Total em Cr$ 1 000,00 Acréscimo na RT em Cr$ 1 000, 00 Acréscimo no CT em Cr$ 1 000,00 Lucro Total em Cr$ 1 000,00 Custo Unitári o Médio (1) (2) (3) = (1) x (2) (4) (5) (6) ( 7) (8) (9) (10) = (9)/(4) (11) = (12) = (8)/( 4) (3) (7) (13) 1 100, , , , , , , , , , , , , , , , , , , , , , (16) 38,62

/(4) (11) = (12) = (8)/( 4) (3) (7) (13) 1 100,00 2 000 200-100 45 190 - - - - 10 95,00 2 82,50 4 000 330 2 000 100 43,50 274 130 84 42 65 56 68,50 3 71,66 6 000 430 2 000 150 32,33 344 100 70 35")

14 Determinação do preço na empresa Anexo I

OS PRODUTOS BENS E SUAS RELAÇÕES COM A MERCADOLOGIA

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

CUSTO DIRETO 1 - INTRODUÇÃO

UNIVERSIDADE ESTADUAL DE CAMPINAS UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL CTAE CUSTO

UNIVERSIDADE ESTADUAL DE CAMPINAS UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL CTAE CUSTO

Formação do Preço de Venda

CURSO DE ADM - 5º PERÍODO - FASF Objetivo Refletir sobre a importância de se conhecer e identificar a FORMAÇÃO DE PREÇO, como fator determinante para a sobrevivência da exploração da atividade da empresa.

CURSO DE ADM - 5º PERÍODO - FASF Objetivo Refletir sobre a importância de se conhecer e identificar a FORMAÇÃO DE PREÇO, como fator determinante para a sobrevivência da exploração da atividade da empresa.

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

Teoria da Firma. Discriminação de preços tarifa em duas partes e concorrência monopolística. Roberto Guena de Oliveira USP. 28 de julho de 2014

Teoria da Firma Discriminação de preços tarifa em duas partes e concorrência monopolística Roberto Guena de Oliveira USP 28 de julho de 2014 Roberto Guena (USP) Discrim. & conc. monop. 28 de julho de 2014

Teoria da Firma Discriminação de preços tarifa em duas partes e concorrência monopolística Roberto Guena de Oliveira USP 28 de julho de 2014 Roberto Guena (USP) Discrim. & conc. monop. 28 de julho de 2014

Gestão dos Pequenos Negócios

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO TURMA ANO INTRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

UNOCHAPECÓ Programação Econômica e Financeira

Estruturas de mercado UNOCHAPECÓ Programação Econômica e Financeira Texto para Discussão 1 De acordo com a natureza do mercado em que estão inseridas, as empresas deparam-se com decisões políticas diferentes,

Estruturas de mercado UNOCHAPECÓ Programação Econômica e Financeira Texto para Discussão 1 De acordo com a natureza do mercado em que estão inseridas, as empresas deparam-se com decisões políticas diferentes,

AJUSTE COMPLEMENTAR ENTRE O BRASIL E CEPAL/ILPES POLÍTICAS PARA GESTÃO DE INVESTIMENTOS PÚBLICOS CURSO DE AVALIAÇÃO SOCIOECONÔMICA DE PROJETOS

Ministério do Planejamento, Orçamento e Gestão Secretaria de Planejamento e Investimentos Estratégicos AJUSTE COMPLEMENTAR ENTRE O BRASIL E CEPAL/ILPES POLÍTICAS PARA GESTÃO DE INVESTIMENTOS PÚBLICOS CURSO

Ministério do Planejamento, Orçamento e Gestão Secretaria de Planejamento e Investimentos Estratégicos AJUSTE COMPLEMENTAR ENTRE O BRASIL E CEPAL/ILPES POLÍTICAS PARA GESTÃO DE INVESTIMENTOS PÚBLICOS CURSO

ECONOMIA Prof. Maurício Felippe Manzalli

ECONOMIA Prof. Maurício Felippe Manzalli Objetivos da atividade Destacar assuntos relacionados ao estudo da economia notadamente no ambiente empresarial e de comércio externo. Rever conceitos e definições.

ECONOMIA Prof. Maurício Felippe Manzalli Objetivos da atividade Destacar assuntos relacionados ao estudo da economia notadamente no ambiente empresarial e de comércio externo. Rever conceitos e definições.

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901 SIDNEY SOARES DE LIMA 05010004401 TURMA: 01030 TURNO: NOITE PLANO DE NEGÓCIOS

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901 SIDNEY SOARES DE LIMA 05010004401 TURMA: 01030 TURNO: NOITE PLANO DE NEGÓCIOS

ANÁLISE DOS CUSTOS DE COMERCIALIZAÇÃO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

FACULDADE DE TECNOLOGIA DE SOROCABA

FACULDADE DE TECNOLOGIA DE SOROCABA CURSO DE TECNOLOGIA EM ANÁLISE DE SISTEMAS DE INFORMAÇÃO Sergio Manoel Tavares, AN091354 Sheila Perez Gimenes, AN091355 GRUPO 4 TEORIA DA DEMANDA E EQUILÍBRIO DE MERCADO

FACULDADE DE TECNOLOGIA DE SOROCABA CURSO DE TECNOLOGIA EM ANÁLISE DE SISTEMAS DE INFORMAÇÃO Sergio Manoel Tavares, AN091354 Sheila Perez Gimenes, AN091355 GRUPO 4 TEORIA DA DEMANDA E EQUILÍBRIO DE MERCADO

MATEMÁTICA FINANCEIRA BÁSICA

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

Artigo publicado. na edição 34. www.revistamundologistica.com.br. Assine a revista através do nosso site. maio e junho de 2013

Artigo publicado na edição 34 Assine a revista através do nosso site maio e junho de 2013 www.revistamundologistica.com.br Paulo Guedes :: opinião Gastos e Custos Logísticos diferenciar para compreender

Artigo publicado na edição 34 Assine a revista através do nosso site maio e junho de 2013 www.revistamundologistica.com.br Paulo Guedes :: opinião Gastos e Custos Logísticos diferenciar para compreender

SIMULAÇÃO DE GESTÃO EMPRESARIAL

SIMULAÇÃO DE GESTÃO EMPRESARIAL I INTRODUÇÃO O JOGO DE GESTÃO EMPRESARIAL é uma competição que simula a concorrência entre empresas dentro de um mercado. O jogo se baseia num modelo que abrange ao mesmo

SIMULAÇÃO DE GESTÃO EMPRESARIAL I INTRODUÇÃO O JOGO DE GESTÃO EMPRESARIAL é uma competição que simula a concorrência entre empresas dentro de um mercado. O jogo se baseia num modelo que abrange ao mesmo

Título do Case: Precificação de Projetos - Um modelo coerente de formação de valor

Título do Case: Precificação de Projetos - Um modelo coerente de formação de valor Categoria: Prática Interna Temática: Financeira Resumo O antigo modelo de precificação adotado pela Mult Jr Consultoria

Título do Case: Precificação de Projetos - Um modelo coerente de formação de valor Categoria: Prática Interna Temática: Financeira Resumo O antigo modelo de precificação adotado pela Mult Jr Consultoria

O CONTROLE DE ESTOQUES E O PLANEJAMENTO DE PRODUÇÃO

UNIVERSIDADE ESTADUAL DE CAMPINAS UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL - CTAE

UNIVERSIDADE ESTADUAL DE CAMPINAS UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL - CTAE

O QUE É ATIVO INTANGÍVEL?

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante([email protected])

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante([email protected])

Legislação aplicada às comunicações

Legislação aplicada às comunicações Fundamentos de competição Carlos Baigorri Brasília, março de 2015 Objetivo Conhecer os principais conceitos envolvidos na regulação econômica: Oferta e demanda Teoremas

Legislação aplicada às comunicações Fundamentos de competição Carlos Baigorri Brasília, março de 2015 Objetivo Conhecer os principais conceitos envolvidos na regulação econômica: Oferta e demanda Teoremas

ELEMENTOS DO PLANO DE NEGÓCIOS

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO PIAUÍ - CAMPUS DE PARNAÍBA CURSO: Técnico em Informática DISCIPLINA: Empreendedorismo PROFESSORA: CAROLINE PINTO GUEDES FERREIRA ELEMENTOS DO PLANO

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO PIAUÍ - CAMPUS DE PARNAÍBA CURSO: Técnico em Informática DISCIPLINA: Empreendedorismo PROFESSORA: CAROLINE PINTO GUEDES FERREIRA ELEMENTOS DO PLANO

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE. Os custos das instituições

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

Monopólio. Microeconomia II LGE108. Características do Monopólio:

Monopólio Introdução Características do Monopólio: Existe uma única empresa do lado da oferta; Existem muitos compradores de pequena dimensão; Não existem substitutos próximos; Existe informação perfeita

Monopólio Introdução Características do Monopólio: Existe uma única empresa do lado da oferta; Existem muitos compradores de pequena dimensão; Não existem substitutos próximos; Existe informação perfeita

DEPRECIAÇÃO E OBSOLÊNCIA

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ESCONÔMICO DE ASSISTÊNCIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ESCONÔMICO DE ASSISTÊNCIA EMPRESARIAL

ESAPL IPVC. Licenciatura em Engenharia do Ambiente e dos Recursos Rurais. Economia Ambiental

ESAPL IPVC Licenciatura em Engenharia do Ambiente e dos Recursos Rurais Economia Ambiental Tema 2 O MERCADO O Mercado Os Economistas estudam e analisam o funcionamento de uma série de instituições, no

ESAPL IPVC Licenciatura em Engenharia do Ambiente e dos Recursos Rurais Economia Ambiental Tema 2 O MERCADO O Mercado Os Economistas estudam e analisam o funcionamento de uma série de instituições, no

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II CEF ARTIGO

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II CEF ARTIGO Alavancagem Operacional: Uma breve visão sobre a relação custo, volume

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II CEF ARTIGO Alavancagem Operacional: Uma breve visão sobre a relação custo, volume

Microeconomia I. Bibliografia. Elasticidade. Arilton Teixeira [email protected] 2012. Mankiw, cap. 5. Pindyck and Rubenfeld, caps. 2 e 4.

Microeconomia I Arilton Teixeira [email protected] 2012 1 Mankiw, cap. 5. Bibliografia Pindyck and Rubenfeld, caps. 2 e 4. 2 Elasticidade Será que as empresas conhecem as funções demanda por seus produtos?

Microeconomia I Arilton Teixeira [email protected] 2012 1 Mankiw, cap. 5. Bibliografia Pindyck and Rubenfeld, caps. 2 e 4. 2 Elasticidade Será que as empresas conhecem as funções demanda por seus produtos?

2º LISTA DE EXERCÍCIOS EM SALA ADMINISTRAÇÃO DE CUSTOS - Prof. Pablo Rogers

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Observar as sentenças a seguir: I O

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Observar as sentenças a seguir: I O

SOLUÇÃO EXERCÍCIO CASO HIGIENEX

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

Unidade III MARKETING DE VAREJO E. Profa. Cláudia Palladino

Unidade III MARKETING DE VAREJO E NEGOCIAÇÃO Profa. Cláudia Palladino Compras, abastecimento e distribuição de mercadorias Os varejistas: Precisam garantir o abastecimento de acordo com as decisões relacionadas

Unidade III MARKETING DE VAREJO E NEGOCIAÇÃO Profa. Cláudia Palladino Compras, abastecimento e distribuição de mercadorias Os varejistas: Precisam garantir o abastecimento de acordo com as decisões relacionadas

Aula 7 Inflação. Prof. Vladimir Maciel

Aula 7 Inflação Prof. Vladimir Maciel Estrutura Ferramenta de análise: OA e DA. Inflação Conceitos básicos. Causas. Trade-off com desemprego. Fator sancionador: expansão de moeda. Instrumentos de Política

Aula 7 Inflação Prof. Vladimir Maciel Estrutura Ferramenta de análise: OA e DA. Inflação Conceitos básicos. Causas. Trade-off com desemprego. Fator sancionador: expansão de moeda. Instrumentos de Política

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

O TÊRMOMETRO DA EMPRESA

O TÊRMOMETRO DA EMPRESA O dinheiro é sempre curto e caro. Esta verdade, velha conhecida dos pequenos e médios empresários, só reforça a necessidade de acompanhar cuidadosamente e rotineiramente o fluxo

O TÊRMOMETRO DA EMPRESA O dinheiro é sempre curto e caro. Esta verdade, velha conhecida dos pequenos e médios empresários, só reforça a necessidade de acompanhar cuidadosamente e rotineiramente o fluxo

MESTRE MARCENEIRO Conceitos básicos para Formação de preço na marcenaria

Importância da formação do preço. A intensificação da concorrência entre as marcenarias, indústria de móveis em série e lojas de móveis modulares exige, por parte dos Marceneiros, a apuração eficaz das

Importância da formação do preço. A intensificação da concorrência entre as marcenarias, indústria de móveis em série e lojas de móveis modulares exige, por parte dos Marceneiros, a apuração eficaz das

Confederação Nacional da Indústria. - Manual de Sobrevivência na Crise -

RECOMENDAÇÕES PARA PEQUENAS E MÉDIAS EMPRESAS - Manual de Sobrevivência na Crise - Janeiro de 1998 RECOMENDAÇÕES PARA PEQUENAS E MÉDIAS EMPRESAS - Manual de Sobrevivência na Crise - As empresas, principalmente

RECOMENDAÇÕES PARA PEQUENAS E MÉDIAS EMPRESAS - Manual de Sobrevivência na Crise - Janeiro de 1998 RECOMENDAÇÕES PARA PEQUENAS E MÉDIAS EMPRESAS - Manual de Sobrevivência na Crise - As empresas, principalmente

E-BOOK COMO SE PREPARAR PARA A NEGOCIAÇÃO DE DÍVIDAS. CAPÍTULO 3 Direitos e deveres do consumidor endividado

E-BOOK COMO SE PREPARAR PARA A NEGOCIAÇÃO DE DÍVIDAS CAPÍTULO 3 Direitos e deveres do consumidor endividado Numa daquelas confusões da vida, Juliana pagou a parcela mínima do cartão de crédito e usou o

E-BOOK COMO SE PREPARAR PARA A NEGOCIAÇÃO DE DÍVIDAS CAPÍTULO 3 Direitos e deveres do consumidor endividado Numa daquelas confusões da vida, Juliana pagou a parcela mínima do cartão de crédito e usou o

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Identificação e análise de gargalos produtivos: impactos potenciais sobre a rentabilidade empresarial

Identificação e análise de gargalos produtivos: impactos potenciais sobre a rentabilidade empresarial Pedro F. Adeodato de Paula Pessoa (EMBRAPA) [email protected] José Ednilson de Oliveira Cabral

Identificação e análise de gargalos produtivos: impactos potenciais sobre a rentabilidade empresarial Pedro F. Adeodato de Paula Pessoa (EMBRAPA) [email protected] José Ednilson de Oliveira Cabral

Microeconomia II. Cursos de Economia e de Matemática Aplicada à Economia e Gestão

Microeconomia II Cursos de Economia e de Matemática Aplicada à Economia e Gestão AULA 2.3 Oligopólio em Restrições de Capacidade (Edgeworth). Oligopólio de Stackelberg. Variações Conjecturais Isabel Mendes

Microeconomia II Cursos de Economia e de Matemática Aplicada à Economia e Gestão AULA 2.3 Oligopólio em Restrições de Capacidade (Edgeworth). Oligopólio de Stackelberg. Variações Conjecturais Isabel Mendes

Custos fixos São aqueles custos que não variam em função das alterações dos níveis de produção da empresa. Exemplo: aluguel depreciação

1 Alguns conceitos de custos... gasto, despesa ou custo? Gasto: Sacrifício financeiro com que a entidade arca para a obtenção de um produto ou qualquer serviço 1. Investimento: Gasto ativado em função

1 Alguns conceitos de custos... gasto, despesa ou custo? Gasto: Sacrifício financeiro com que a entidade arca para a obtenção de um produto ou qualquer serviço 1. Investimento: Gasto ativado em função

Ponto de partida para o estudo da organização industrial. CT determinante das tomadas de decisões das empresas.

TEORIA DOS CUSTOS Os custos totais de produção preocupações dos empresários. uma das principais Como medir os custos? Como controlar os custos? Como reduzir os custos? Ponto de partida para o estudo da

TEORIA DOS CUSTOS Os custos totais de produção preocupações dos empresários. uma das principais Como medir os custos? Como controlar os custos? Como reduzir os custos? Ponto de partida para o estudo da

FLUXO DE FUNDOS E CAPITAL DE GIRO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

Análise econômica e suporte para as decisões empresariais

Cenário Moveleiro Análise econômica e suporte para as decisões empresariais Número 01/2008 Cenário Moveleiro Número 01/2008 1 Cenário Moveleiro Análise econômica e suporte para as decisões empresariais

Cenário Moveleiro Análise econômica e suporte para as decisões empresariais Número 01/2008 Cenário Moveleiro Número 01/2008 1 Cenário Moveleiro Análise econômica e suporte para as decisões empresariais

Marketing Básico Capítulo II. O Composto de Marketing Os 4 P s

Marketing Básico Capítulo II O Composto de Marketing Os 4 P s O Produto Podemos definir produto como sendo o ator principal da relação de troca, onde o mesmo deve resultar como amplamente satisfatório

Marketing Básico Capítulo II O Composto de Marketing Os 4 P s O Produto Podemos definir produto como sendo o ator principal da relação de troca, onde o mesmo deve resultar como amplamente satisfatório

Administração de Vendas Organização - Vendas

Organização - Vendas O que vamos ver Bases Estruturas Organização por Território Organização por Clientes Organização por Produtos Realidade Brasileira Situação Dificuldades Principais Vantagens Perspectivas

Organização - Vendas O que vamos ver Bases Estruturas Organização por Território Organização por Clientes Organização por Produtos Realidade Brasileira Situação Dificuldades Principais Vantagens Perspectivas

CURSO de CIÊNCIAS ECONÔMICAS - Gabarito

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS ECONÔMICAS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS ECONÔMICAS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL 16/08/2011 1 CAPITAL: Refere-se aos ativos de longo prazo utilizados na produção; ORÇAMENTO: é o plano que detalha entradas e saídas projetadas durante

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL 16/08/2011 1 CAPITAL: Refere-se aos ativos de longo prazo utilizados na produção; ORÇAMENTO: é o plano que detalha entradas e saídas projetadas durante

CONTABILIDADE DE CUSTOS e GERENCIAL

Centro Universitário Padre Anchieta CONTABILIDADE DE CUSTOS e GERENCIAL Professor: Josué Centro Universitário Padre Anchieta 1. INTRODUÇÃO À CONTABILIDADE DE CUSTOS Professor: Josué CAP. 1 do Livro Suficiência

Centro Universitário Padre Anchieta CONTABILIDADE DE CUSTOS e GERENCIAL Professor: Josué Centro Universitário Padre Anchieta 1. INTRODUÇÃO À CONTABILIDADE DE CUSTOS Professor: Josué CAP. 1 do Livro Suficiência

Sumário. 1 Introdução. 2 O Conceito de Provisão. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 O Conceito de Provisão... 1 3 Exemplos de Provisão... 2 3.1 Provisão para garantias... 2 3.2 Provisão para riscos fiscais, trabalhistas e cíveis... 3 3.3 Provisão para reestruturação...

Sumário 1 Introdução... 1 2 O Conceito de Provisão... 1 3 Exemplos de Provisão... 2 3.1 Provisão para garantias... 2 3.2 Provisão para riscos fiscais, trabalhistas e cíveis... 3 3.3 Provisão para reestruturação...

4) Considerando-se os pontos A(p1, q 1) = (13,7) e B (p 2, q 2) = (12,5), calcule a elasticidade-preço da demanda no ponto médio.

Considerando-se os pontos A(p1, q 1) = (13,7) e B (p 2, q 2) = (12,5), calcule a elasticidade-preço da demanda no ponto médio.") 1) O problema fundamental com o qual a Economia se preocupa é o da escassez. Explique porque, citando pelo menos um exemplo. A escassez é o problema fundamental da Economia, porque, dadas as necessidades

1) O problema fundamental com o qual a Economia se preocupa é o da escassez. Explique porque, citando pelo menos um exemplo. A escassez é o problema fundamental da Economia, porque, dadas as necessidades

2. São grupos, respectivamente, de crédito na Conta 1 (PIB) e débito na Conta 2 (RNDB) das Contas Nacionais:

e débito na Conta 2 (RNDB) das Contas Nacionais:") UNIVERSIDADE FEDERAL DE SERGIPE Pró-Reitoria de Pós-Graduação e Pesquisa Núcleo de Pós-Graduação e Pesquisa em Economia Mestrado Profissional em Desenvolvimento Regional e Gestão de Empreendimentos Locais

UNIVERSIDADE FEDERAL DE SERGIPE Pró-Reitoria de Pós-Graduação e Pesquisa Núcleo de Pós-Graduação e Pesquisa em Economia Mestrado Profissional em Desenvolvimento Regional e Gestão de Empreendimentos Locais

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 16 AS QUATRO FASES DO PCP

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 16 AS QUATRO FASES DO PCP Índice 1. As quatro fases do PCP...3 1.1. Projeto de produção... 3 1.2. Coleta de informações... 5 1.3. Relação despesas/vendas...

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 16 AS QUATRO FASES DO PCP Índice 1. As quatro fases do PCP...3 1.1. Projeto de produção... 3 1.2. Coleta de informações... 5 1.3. Relação despesas/vendas...

1. NECESSIDADE DE UM SISTEMA DE CUSTEIO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

CMg Q P RT P = RMg CT CF = 100. CMg

Pindyck & Rubinfeld, Capítulo 8, Oferta :: EXERCÍCIOS 1. A partir dos dados da Tabela 8.2, mostre o que ocorreria com a escolha do nível de produção da empresa caso o preço do produto apresentasse uma

Pindyck & Rubinfeld, Capítulo 8, Oferta :: EXERCÍCIOS 1. A partir dos dados da Tabela 8.2, mostre o que ocorreria com a escolha do nível de produção da empresa caso o preço do produto apresentasse uma

1 Introdução. futuras, que são as relevantes para descontar os fluxos de caixa.

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

Golden Game Um Jogo de Logística

MANUAL DO JOGADOR Golden Game Um Jogo de Logística Manual do Jogo 2013 1 GOLDEN GAME O Jogo dos Ourives O Golden Game simula a atuação de uma empresa que industrializa um único produto, um Anel de Ouro,

MANUAL DO JOGADOR Golden Game Um Jogo de Logística Manual do Jogo 2013 1 GOLDEN GAME O Jogo dos Ourives O Golden Game simula a atuação de uma empresa que industrializa um único produto, um Anel de Ouro,

Ponto de Equilíbrio Contábil

CONTABILIDADE DE CUSTOS Prof. Viviane da Costa Freitag 3. ANÁLISE CUSTO X VOLUME X LUCRO A análise da relação Custo x Volume x Lucro, busca apresentar o comportamento dos custos e do lucro em função do

CONTABILIDADE DE CUSTOS Prof. Viviane da Costa Freitag 3. ANÁLISE CUSTO X VOLUME X LUCRO A análise da relação Custo x Volume x Lucro, busca apresentar o comportamento dos custos e do lucro em função do

A PROGRAMAÇÃO DO ESFORÇO MERCADOLÓGICO

A PROGRAMAÇÃO DO ESFORÇO MERCADOLÓGICO Luiz Carlos Bresser-Pereira Revista Marketing n. 7, vol. II, 1968: 24-32. Um programa mercadológico é um instrumento para se pensar com antecedência, para se estabelecer

A PROGRAMAÇÃO DO ESFORÇO MERCADOLÓGICO Luiz Carlos Bresser-Pereira Revista Marketing n. 7, vol. II, 1968: 24-32. Um programa mercadológico é um instrumento para se pensar com antecedência, para se estabelecer

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ESTUDO DO CASO TORNEXATA IMPLANTAÇÃO DE UM SISTEMA DE CUSTEIO INTEGRAL POR ABSORÇÃO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

Mercado e a concorrência

Mercado e a concorrência Trabalho realizado por: Sandra Costa Nº 15 12º S Mercado É o local no qual agentes económicos procedem à troca de bens por uma unidade monetária ou por outros bens. Os mercados

Mercado e a concorrência Trabalho realizado por: Sandra Costa Nº 15 12º S Mercado É o local no qual agentes económicos procedem à troca de bens por uma unidade monetária ou por outros bens. Os mercados

Lista de exercícios: Funções de 1ºgrau Problemas Gerais Prof ºFernandinho. Questões:

Lista de exercícios: Funções de 1ºgrau Problemas Gerais Prof ºFernandinho Questões: 01.(UNESP) Apresentamos a seguir o gráfico do volume do álcool em função de sua massa, a uma temperatura fixa de 0 C.

Lista de exercícios: Funções de 1ºgrau Problemas Gerais Prof ºFernandinho Questões: 01.(UNESP) Apresentamos a seguir o gráfico do volume do álcool em função de sua massa, a uma temperatura fixa de 0 C.

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção 2.1. Custo de Oportunidade Conforme vínhamos analisando, os recursos produtivos são escassos e as necessidades humanas ilimitadas,

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção 2.1. Custo de Oportunidade Conforme vínhamos analisando, os recursos produtivos são escassos e as necessidades humanas ilimitadas,

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS

- RESPOSTAS") CONSIDERAÇÕES INICIAIS Procuramos com este trabalho de resolução dos 10 (dez) exercícios propostos no site: http://www.fabianocoelho.com.br, levar aos alunos, de maneira simples e didática os cálculos

CONSIDERAÇÕES INICIAIS Procuramos com este trabalho de resolução dos 10 (dez) exercícios propostos no site: http://www.fabianocoelho.com.br, levar aos alunos, de maneira simples e didática os cálculos

FAQ: Parametrização para Contabilização

TDN > Softwares de Gestão > RM > Recursos Humanos > Administração de Pessoal > FAQ FAQ: Parametrização para Contabilização Produto: Ambiente: RM Unspecified Versão: 11.0 Avaliação A principal finalidade

TDN > Softwares de Gestão > RM > Recursos Humanos > Administração de Pessoal > FAQ FAQ: Parametrização para Contabilização Produto: Ambiente: RM Unspecified Versão: 11.0 Avaliação A principal finalidade

ANÁLISE AVANÇADA DO PONTO DE EQUILÍBRIO DE UMA EMPRESA

ANÁLISE AVANÇADA DO PONTO O que é Ponto de Equilíbrio? Quais são as hipóteses consideradas para análise do Ponto de Equilíbrio? Como determinar as várias modalidades do Ponto de Equilíbrio? Como elaborar

ANÁLISE AVANÇADA DO PONTO O que é Ponto de Equilíbrio? Quais são as hipóteses consideradas para análise do Ponto de Equilíbrio? Como determinar as várias modalidades do Ponto de Equilíbrio? Como elaborar

Economia. Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos,

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

MICROECONOMIA. Paulo Gonçalves

MICROECONOMIA Preços não Lineares e Discriminação de Preços Paulo Gonçalves [email protected] Preços Não Lineares e Discriminação de Preços exemplos e ratio Revistas têm descontos para determinados

MICROECONOMIA Preços não Lineares e Discriminação de Preços Paulo Gonçalves [email protected] Preços Não Lineares e Discriminação de Preços exemplos e ratio Revistas têm descontos para determinados

ECONOMIA MÓDULO 17. AS ELASTICIDADES DA DEMANDA (continuação)

") ECONOMIA MÓDULO 17 AS ELASTICIDADES DA DEMANDA (continuação) Índice 1. As Elasticidades da Demanda (continuação)...3 1.1. Elasticidade-preço cruzada da demanda... 3 1.2. Elasticidade-renda da demanda...

ECONOMIA MÓDULO 17 AS ELASTICIDADES DA DEMANDA (continuação) Índice 1. As Elasticidades da Demanda (continuação)...3 1.1. Elasticidade-preço cruzada da demanda... 3 1.2. Elasticidade-renda da demanda...

Capítulo 5. Custo de Produção

Capítulo 5 Custo de Produção 1. Custos de Produção i. Conceito: os custos de produção são os gastos realizados pela empresa na aquisição dos fatores fixos e variáveis que foram utilizados no processo produtivo;

Capítulo 5 Custo de Produção 1. Custos de Produção i. Conceito: os custos de produção são os gastos realizados pela empresa na aquisição dos fatores fixos e variáveis que foram utilizados no processo produtivo;

TREINAMENTO SOBRE PRODUTOS PARA VENDEDORES DO VAREJO COMO ESTRATÉGIA PARA MAXIMIZAR AS VENDAS 1. Liane Beatriz Rotili 2, Adriane Fabrício 3.

TREINAMENTO SOBRE PRODUTOS PARA VENDEDORES DO VAREJO COMO ESTRATÉGIA PARA MAXIMIZAR AS VENDAS 1 Liane Beatriz Rotili 2, Adriane Fabrício 3. 1 Pesquisa realizada no curso de Administração da Unijuí 2 Aluna

TREINAMENTO SOBRE PRODUTOS PARA VENDEDORES DO VAREJO COMO ESTRATÉGIA PARA MAXIMIZAR AS VENDAS 1 Liane Beatriz Rotili 2, Adriane Fabrício 3. 1 Pesquisa realizada no curso de Administração da Unijuí 2 Aluna

ADMINISTRAÇÃO GERAL GESTÃO DE PROCESSOS

ADMINISTRAÇÃO GERAL GESTÃO DE PROCESSOS Atualizado em 21/12/2015 GESTÃO DE PROCESSOS Um processo é um conjunto ou sequência de atividades interligadas, com começo, meio e fim. Por meio de processos, a

ADMINISTRAÇÃO GERAL GESTÃO DE PROCESSOS Atualizado em 21/12/2015 GESTÃO DE PROCESSOS Um processo é um conjunto ou sequência de atividades interligadas, com começo, meio e fim. Por meio de processos, a

PREVISÃO DE DEMANDA - O QUE PREVISÃO DE DEMANDA - TIPOS E TÉCNICAS DE PREVISÃO DE DEMANDA - MÉTODOS DE PREVISÃO - EXERCÍCIOS

CONTEÚDO DO CURSO DE PREVISÃO DE DEMANDA PROMOVIDO PELA www.administrabrasil.com.br - O QUE PREVISÃO DE DEMANDA - TIPOS E TÉCNICAS DE PREVISÃO DE DEMANDA - MÉTODOS DE PREVISÃO - EXERCÍCIOS - HORIZONTE

CONTEÚDO DO CURSO DE PREVISÃO DE DEMANDA PROMOVIDO PELA www.administrabrasil.com.br - O QUE PREVISÃO DE DEMANDA - TIPOS E TÉCNICAS DE PREVISÃO DE DEMANDA - MÉTODOS DE PREVISÃO - EXERCÍCIOS - HORIZONTE

Administração Estratégica

Centro de Economia e Administração - CEA Administração Estratégica AULA 3 ANÁLISE SETORIAL Cinco forças competitivas básicas (Porter, 1980): Ameaça de novos concorrentes Intensidade de rivalidade Ameaça

Centro de Economia e Administração - CEA Administração Estratégica AULA 3 ANÁLISE SETORIAL Cinco forças competitivas básicas (Porter, 1980): Ameaça de novos concorrentes Intensidade de rivalidade Ameaça

CONSULTORIA FINANCEIRA

CONSULTORIA FINANCEIRA OBJETIVO DOS TRABALHOS Objetivo principal de nossos serviços é apoiar a administração da Empresa na execução da estrutura do fluxo de caixa, analisar contas a pagar e contas a receber,

CONSULTORIA FINANCEIRA OBJETIVO DOS TRABALHOS Objetivo principal de nossos serviços é apoiar a administração da Empresa na execução da estrutura do fluxo de caixa, analisar contas a pagar e contas a receber,

PASSO 1 COMO VOCÊ ESTÁ ADMINISTRANDO SUA EMPRESA?

PASSO 1 COMO VOCÊ ESTÁ ADMINISTRANDO SUA EMPRESA? São os passos que fazem os caminhos. MÁRIO QUINTANA Para chegar a um destino, é preciso dar o primeiro passo. Muitas vezes, preocupados com o dia a dia,

PASSO 1 COMO VOCÊ ESTÁ ADMINISTRANDO SUA EMPRESA? São os passos que fazem os caminhos. MÁRIO QUINTANA Para chegar a um destino, é preciso dar o primeiro passo. Muitas vezes, preocupados com o dia a dia,

Modelo de Negócios CANVAS

CANVAS Como transformar suas ideias em bons negócios AUTOR EDUARDO VILAS BOAS Sócio da Empreende; Doutorando na FEA-USP; Experiência na área de Administração, com ênfase em Empreendedorismo, atuando principalmente

CANVAS Como transformar suas ideias em bons negócios AUTOR EDUARDO VILAS BOAS Sócio da Empreende; Doutorando na FEA-USP; Experiência na área de Administração, com ênfase em Empreendedorismo, atuando principalmente

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 11 PESQUISA DE MERCADO

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 11 PESQUISA DE MERCADO Índice 1. Pesquisa de mercado...3 1.1. Diferenças entre a pesquisa de mercado e a análise de mercado... 3 1.2. Técnicas de

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 11 PESQUISA DE MERCADO Índice 1. Pesquisa de mercado...3 1.1. Diferenças entre a pesquisa de mercado e a análise de mercado... 3 1.2. Técnicas de

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

UNIDADE 3 Identificação de oportunidades

UNIDADE 3 Identificação de oportunidades Provavelmente seja um dos maiores mitos sobre as novas idéias para negócios: a idéia deve ser única. Na realidade pouco importa se a idéia é única ou não, o que

UNIDADE 3 Identificação de oportunidades Provavelmente seja um dos maiores mitos sobre as novas idéias para negócios: a idéia deve ser única. Na realidade pouco importa se a idéia é única ou não, o que

Roteiro para elaboração do Relatório de Estágio Supervisionado do Curso de Bacharelado em Administração da AJES

Roteiro para elaboração do Relatório de Estágio Supervisionado do da AJES A - APRESENTAÇÃO 1. A empresa 1.1. Aspectos Gerais 1.1.1. História da empresa (da fundação a atualidade) 1.1.2. Visão, Missão e

Roteiro para elaboração do Relatório de Estágio Supervisionado do da AJES A - APRESENTAÇÃO 1. A empresa 1.1. Aspectos Gerais 1.1.1. História da empresa (da fundação a atualidade) 1.1.2. Visão, Missão e

A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma empresa

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

ESTUDO DE CASO HIGIENEX SRL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

DECORRÊNCIAS DA ABORDAGEM NEOCLÁSSICA DEPARTAMENTALIZAÇÃO. Bibliografia:

DECORRÊNCIAS DA ABORDAGEM NEOCLÁSSICA DEPARTAMENTALIZAÇÃO Bibliografia: Chiavenato, Idalberto, 1936 Teoria Geral da Administração: abordagens prescritivas e normativas da administração 4 ed. - São Paulo

DECORRÊNCIAS DA ABORDAGEM NEOCLÁSSICA DEPARTAMENTALIZAÇÃO Bibliografia: Chiavenato, Idalberto, 1936 Teoria Geral da Administração: abordagens prescritivas e normativas da administração 4 ed. - São Paulo

CUSTOS DA QUALIDADE EM METALURGICAS DO SEGMENTOS DE ELEVADORES PARA OBRAS CÍVIS - ESTUDO DE CASO

CUSTOS DA QUALIDADE EM METALURGICAS DO SEGMENTOS DE ELEVADORES PARA OBRAS CÍVIS - ESTUDO DE CASO José Roberto Santana Alexandre Ripamonti Resumo: Com a globalização da economia, as empresas, enfrentam

CUSTOS DA QUALIDADE EM METALURGICAS DO SEGMENTOS DE ELEVADORES PARA OBRAS CÍVIS - ESTUDO DE CASO José Roberto Santana Alexandre Ripamonti Resumo: Com a globalização da economia, as empresas, enfrentam

ANÁLISE CUSTO - VOLUME - LUCRO COMO FERRAMENTA DE GESTÃO NAS MICRO E PEQUENAS EMPRESAS.

ANÁLISE CUSTO - VOLUME - LUCRO COMO FERRAMENTA DE GESTÃO NAS MICRO E PEQUENAS EMPRESAS. Thaisa Rodrigues Marcondes 1, Maria Auxiliadora Antunes 2 ¹ Universidade do Vale do Paraíba/Faculdade de Ciências

ANÁLISE CUSTO - VOLUME - LUCRO COMO FERRAMENTA DE GESTÃO NAS MICRO E PEQUENAS EMPRESAS. Thaisa Rodrigues Marcondes 1, Maria Auxiliadora Antunes 2 ¹ Universidade do Vale do Paraíba/Faculdade de Ciências

Logística e Valor para o Cliente 1

1 Objetivo da aula Esta aula se propõe a atingir os seguintes objetivos: 1. Discutir a importância do gerenciamento da interface entre marketing e logística. 2. Reconhecer a necessidade de entender os

1 Objetivo da aula Esta aula se propõe a atingir os seguintes objetivos: 1. Discutir a importância do gerenciamento da interface entre marketing e logística. 2. Reconhecer a necessidade de entender os

ORÇAMENTO DE DESPESAS ADMINISTRATIVAS E DESPESAS DE VENDAS. Jéssica Pacheco Kayro Felix

ORÇAMENTO DE DESPESAS ADMINISTRATIVAS E DESPESAS DE VENDAS Jéssica Pacheco Kayro Felix Orçamento de Despesas Operacionais Orçamento das Despesas Administrativas Orçamento das Despesas Comerciais / Vendas

ORÇAMENTO DE DESPESAS ADMINISTRATIVAS E DESPESAS DE VENDAS Jéssica Pacheco Kayro Felix Orçamento de Despesas Operacionais Orçamento das Despesas Administrativas Orçamento das Despesas Comerciais / Vendas

Aula 2 Contextualização

Economia e Mercado Aula 2 Contextualização Prof. Me. Ciro Burgos Importância de se conhecer o funcionamento dos mercados Diferenciação de mercado Comportamento dos consumidores e firmas; formação de preços;

Economia e Mercado Aula 2 Contextualização Prof. Me. Ciro Burgos Importância de se conhecer o funcionamento dos mercados Diferenciação de mercado Comportamento dos consumidores e firmas; formação de preços;

Administração de Pessoas

Administração de Pessoas MÓDULO 5: ADMINISTRAÇÃO DE RECURSOS HUMANOS 5.1 Conceito de ARH Sem as pessoas e sem as organizações não haveria ARH (Administração de Recursos Humanos). A administração de pessoas

Administração de Pessoas MÓDULO 5: ADMINISTRAÇÃO DE RECURSOS HUMANOS 5.1 Conceito de ARH Sem as pessoas e sem as organizações não haveria ARH (Administração de Recursos Humanos). A administração de pessoas

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

Módulo 12 Gerenciamento Financeiro para Serviços de TI

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

PLANO DE NEGÓCIOS. Causas de Fracasso:

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

PLANEJAR, ELABORAR E CUMPRIR METAS

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

CUSTOS DE PRODUÇÃO. Profª Graciela Cristine Oyamada

CUSTOS DE PRODUÇÃO Profª Graciela Cristine Oyamada Curva de Oferta Teoria da Firma Teoria da Produção (relações entre a quantidade produzida e as quantidades de insumos utilizados) Teoria dos Custos de

CUSTOS DE PRODUÇÃO Profª Graciela Cristine Oyamada Curva de Oferta Teoria da Firma Teoria da Produção (relações entre a quantidade produzida e as quantidades de insumos utilizados) Teoria dos Custos de

Obter um fluxo contínuo de suprimentos, a fim de atender aos programas de produção;

Fascículo 7 A atividade de compras Não existe a área de suprimentos sem que exista a atividade de compras, que é fundamental para a gestão da área de materiais. Um bom volume de vendas e uma abordagem

Fascículo 7 A atividade de compras Não existe a área de suprimentos sem que exista a atividade de compras, que é fundamental para a gestão da área de materiais. Um bom volume de vendas e uma abordagem

1. Conceituação e Noções Fundamentais (Parte 03)

") 1. Conceituação e Noções Fundamentais (Parte 03) O Enfoque da administração pública: Para você entender o que é Administração de Materiais, precisa saber que material é todo bem que pode ser contado, registrado

1. Conceituação e Noções Fundamentais (Parte 03) O Enfoque da administração pública: Para você entender o que é Administração de Materiais, precisa saber que material é todo bem que pode ser contado, registrado