CRÉDITO - CONSIGNADO

|

|

|

- Geovane Henrique Franco Sales

- 8 Há anos

- Visualizações:

Transcrição

1 infi Instituto FEBRABAN de Educação FORMAÇÃO DE CORRESPONDENTES MÓDULO IIIb CRÉDITO - CONSIGNADO

2 SUMÁRIO Caracterização de Empréstimos... 3 Juros sobre Empréstimos... 4 Conceito de Empréstimo... 4 Tipos de Empréstimos Empréstimos sem Consulta... 7 Empréstimo Consignado... 8 Empréstimo Crédito Rotativo... 9 Empréstimo Online Outros Tipos de Empréstimo Aspectos Práticos Informações nos Contratos de Concessão de Crédito Encargos e Demais Despesas no Curso Normal da Operação Divulgação das Taxas nos Contratos de Empréstimos Remuneração das Operações Ativas e Passivas Empréstimo Pessoal Consignado Empréstimo Pessoal Tradicional Empréstimo Pessoal Consignado Empréstimo Pessoal Consignado - Características Operacionais Empréstimo Pessoal Consignado - INSS Empréstimo Pessoal Consignado - Folha de Pagamento Empréstimo Pessoal Consignado - Cartão Empréstimo Pessoal Consignado - Processamento de Consignações.. 29 Legislação Lei 8.112/ Lei / Decreto 4.840/ Decreto 6.386/ Circular BCB 2.936/ Circular BCB 2905/ Instrução INSS 121/

3 Caracterização de Empréstimo Empréstimo é o meio pelo qual uma pessoa, seja física ou jurídica, transfere o domínio da coisa emprestada ao mutuário (devedor), em determinada condição, correndo por conta do mutuário todos os riscos dela, desde a tradição. As Instituições Financeiras emprestam dinheiro ao devedor, mediante pagamento de juros. Financiamento é uma operação financeira em que a parte financiadora fornece recursos para outra parte que está sendo financiada, de modo que esta possa executar algum in Financiamento é uma operação financeira em que a parte financiadora fornece recursos para outra parte que está sendo financiada, de modo que esta possa executar algum investimento específico, previamente acordado. O financiamento se diferencia do empréstimo justamente porque no primeiro, o tomador mutuário utiliza o recurso como bem entender; já no financiamento, o financiado é obrigado a utilizar o recurso captado conforme estabelecido em contrato. 3

4 Juros Sobre Empréstimos Conceito de Empréstimo 4

5 Os bancos, quando executam bem o seu papel, aprimoram a alocação de recursos e impulsionam a economia. É importante que o sistema financeiro esteja ajustado para cumprir bem as tarefas que lhe cabem. São três essas tarefas: rentabilizar a poupança que lhe foi confiada; financiar o consumo e o investimento; e efetuar pagamentos. Ao cumprirem bem essas três funções, os bancos ajudam a economia como um todo. As possibilidades de financiamento por meio de empréstimos financeiros não se esgotam no empréstimo bancário clássico. A linha de crédito é uma forma de empréstimo bancário orientado para o curto prazo, em que a instituição credora confere ao devedor o direito de retirar fundos, consoante suas necessidades de caixa. Informações Importantes 5

6 O empréstimo pessoal é uma linha de crédito oferecida por bancos e financeiras, regra geral cobrando juros menores que linhas semelhantes, como o cheque especial. Assim como o cheque especial, o empréstimo pessoal é dado pelo banco, independentemente do destino que for dado ao dinheiro. Portanto, é uma linha diferente do CDC (Crédito Direto ao Consumidor), que está vinculado à compra de bens específicos. Para pedir esse empréstimo, o interessado preenche um cadastro. É a partir dele que a instituição financeira vai avaliar o nível de risco do cliente, para saber as possibilidades do cliente pagar corretamente ou ficar inadimplente. Se tudo estiver bem com essa avaliação, o cliente pode receber o crédito. 6

7 Muitos bancos, com base no histórico do cliente, já têm linhas de empréstimo pessoal aprovadas previamente. Quando isso acontece, os bancos costumam enviar correspondência avisando do crédito disponível. Se estiver interessado, o cliente usa a linha. Se não estiver, não está perdendo nada em ter esse crédito junto ao banco. Geralmente, o, depende de uma avaliação de risco cuidadosa. Por isso, os juros costumam empréstimo pessoal trabalha com juros pré-fixados, o que resulta em prestações fixas, embora também existam operações com juros pós-fixados. O crédito desta linha, teoricamente ser menores do que os praticados no cheque especial, no cartão de crédito e no CDC. 7

8 O Crédito consignado (também chamado de empréstimo consignado) é um empréstimo com pagamento indireto, cujas parcelas são deduzidas diretamente da folha de pagamento da pessoa física. Ele pode ser obtido em bancos ou financeiras, com prazo de até 72 meses. Os juros e demais encargos variam conforme o valor contratado. O site do Ministério da Previdência Social disponibiliza a lista completa das respectivas taxas de juros praticadas pelos bancos em relação ao crédito consignado destinado a aposentados e pensionistas. No site do Banco Central do Brasil encontra-se a publicação das taxas para os demais clientes. Além das taxas, também é cobrado o Imposto sobre as Operações Financeiras (IOF). Não é permitida a cobrança de Taxa de Abertura de Crédito. O crédito consignado é mais seguro para quem está emprestando, pois a cobrança é praticamente automática e a responsabilidade é da empresa empregadora, do sindicato ou do órgão do governo (nos casos de servidores públicos). Isso possibilita o empréstimo até para pessoas com nome em registro de inadimplência no SPC ou no Serasa. 8

.")

9 Também é vantajoso para o devedor no sentido de que diminui o trabalho de ir à instituição financeira ou fazer o serviço manualmente. Esses fatores contribuem para que a consignação tenha juros mais baixos que o cheque especial. Mediante o contrato de crédito rotativo, abre-se uma linha de crédito a uma pessoa física com limite preestabelecido e que pode ser utilizado de forma disponível diminui na medida em que o tomador o utiliza e aumenta na medida em que é feito o pagamento do principal já utilizado. Geralmente, esse tipo de crédito automática pelo tomador, de acordo com suas necessidades. O crédito é concedido pelos bancos a seus clientes, após análise de crédito. Ocorre que, quando não há saldo disponível na conta corrente do cliente, a instituição financeira libera o crédito preestabelecido de forma automática. 9

10 Um crédito pessoal online é bastante fácil de solicitar, envolvendo menos burocracias do que qualquer outro tipo de crédito, resultando muitas vezes numa rápida aprovação de empréstimo. O crédito pessoal online, pela sua facilidade e rapidez de obtenção, é frequentemente pedido por pessoas que não conseguem responder aos seus compromissos financeiros, começando a contrair empréstimo atrás de empréstimo, porém é sempre necessário ter alguns cuidados e pensar em alternativas a um crédito pessoal. 10

11 Os juros caíram e o acesso ao crédito está cada vez mais facilitado no país. Antes de assinar um contrato, porém, é importante conhecer as diferentes linhas de financiamento oferecidas pelos bancos. A escolha do tipo de empréstimo mais adequado para cada necessidade pode resultar em uma boa economia. Os especialistas em finanças pessoais são unânimes em dizer que pedir empréstimo é uma atitude que só deve ser tomada em último caso. Apesar de os bancos terem promovido reduções nas taxas neste ano, elas ainda estão altas. O Brasil ainda está em quarto lugar no ranking dos maiores juros reais do mundo. Mas, se houver mesmo necessidade, existem opções que podem pesar menos no bolso do que outras. 11

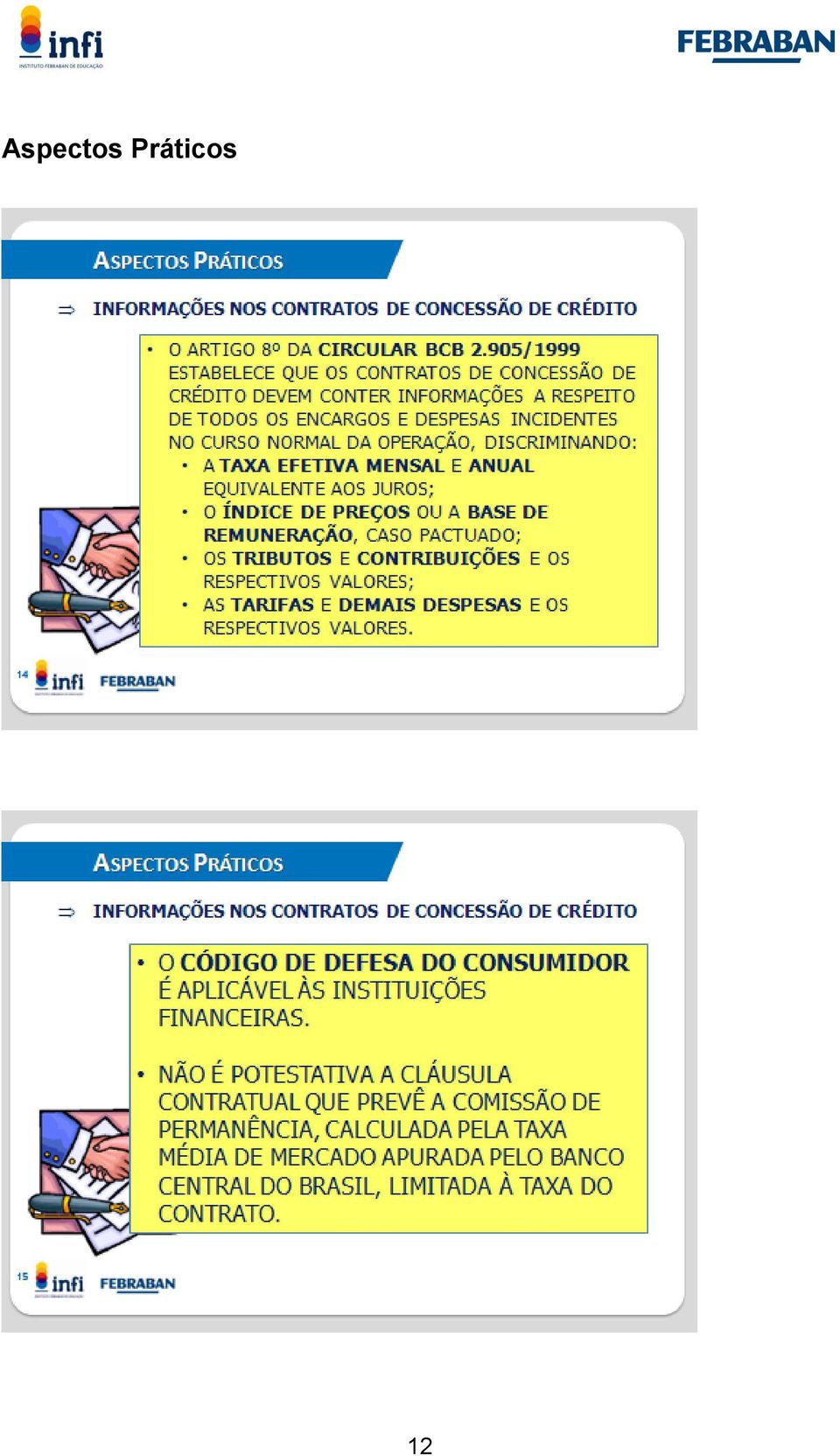

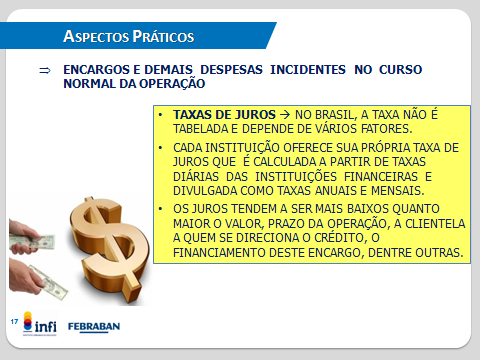

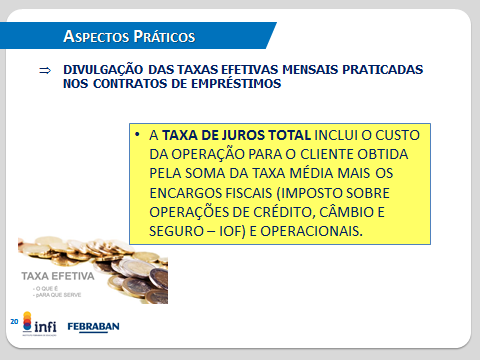

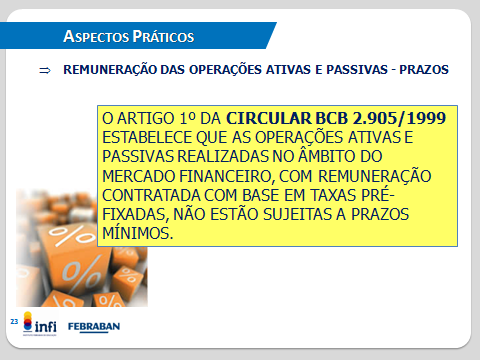

12 Aspectos Práticos 12

13 O Código de Defesa do Consumidor (CDC), Lei 8.078/90, veio regulamentar as relações de consumo em nossa sociedade de massa, visando à dignidade da pessoa humana, harmonia nas relações de consumo, igualdade das partes, garantia dos direitos do consumidor, reconhecendo-o como vulnerável e dandolhe mecanismos efetivos de defesa. Era preciso algo para melhorar o relacionamento entre o consumidor e o fornecedor, até então regulado pelo Código Civil que estava obsoleto e não atendia às demandas daqueles que recorriam a ele com problemas de consumo. Com isso, criou-se o CDC, uma lei de ordem pública e interesse social, entre as mais avançadas do mundo. 13

14 14

15 15

16 16

17 17

18 FORMAÇÃO DE CORRESPONDENTES MÓDULO IIIb EMPRÉSTIMO PESSOAL CONSIGNADO 18

19 Empréstimo Pessoal Tradicional O Crédito Pessoal é um produto tradicional e sempre apresenta excelentes condições para os clientes. A forma mais tradicional de fazer um empréstimo pessoal é em bancos. Você tem que ter conta corrente em atividade, se quiser ser aprovado numa solicitação de empréstimo pessoal com esse tipo de crédito. Os bancos costumam ter agências e filiais espalhadas por todo país. Hoje, é até mais cômodo fazer tudo pela internet, já que os bancos possuem sites online para diversas transações. Pessoas físicas poderão obter crédito pessoal, portando a documentação mínima necessária: CPF do Ministério da Fazenda; Carteira de identidade expedida por órgão oficial ou por conselhos regionais; Comprovante de renda recente como o último contracheque, comprovantes de aposentadoria, pensão do mês atual acompanhado de comprovante trimestral ou comprovante dos três últimos saques junto com cartão magnético do banco; Carteira de trabalho com o mínimo de 1 (um) ano de contrato de trabalho e Comprovante de residência, necessariamente conta de luz, gás, telefone ou imposto predial territorial urbano. 19

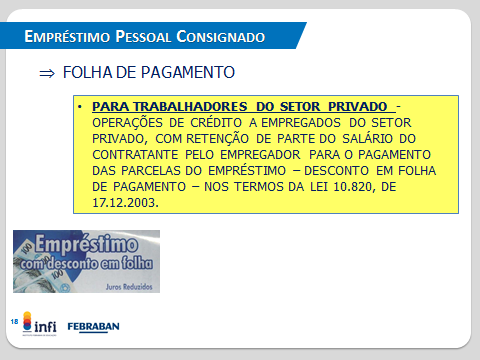

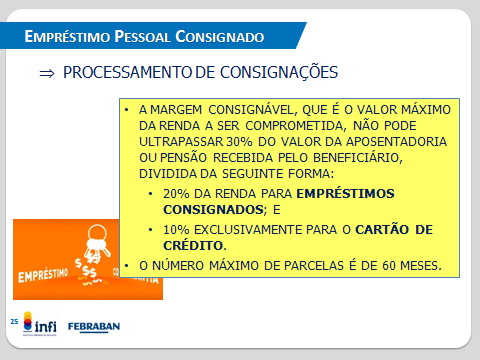

20 Empréstimo Pessoal Consignado O Crédito Pessoal Consignado é o crédito pessoal direcionado a servidores públicos, aposentados e pensionistas do INSS. O empréstimo consignado tem como características juros mais baixos que os do crédito pessoal tradicional, prazos mais confortáveis e a comodidade de ter as parcelas descontadas direto da folha de pagamento ou do benefício. 20

21 Além disso, o cliente interessado não precisa comprovar finalidade e não são necessários avalista e garantia. Melhor ainda, para contratar o Crédito Consignado, não é preciso ser correntista do banco. 21

22 22

23 23

24 24

25 Contratar um empréstimo consignado para emergência ou empréstimo pessoal se tornou uma operação muito fácil ultimamente, porém, a solicitação de crédito quase nunca se dá em situações emergenciais; a maioria das contratações é realizada para pagar dívidas financeiras, dívidas de cartões de crédito ou dívidas de terceiros e parentes. O empréstimo consignado é uma linha de crédito excelente, porque a taxa de juros é baixa e porque a facilidade na obtenção não tem nada parecido no mercado. 25

26 O empréstimo consignado pode ser solicitado por pessoas maiores de idade, ou seja, acima de 18 anos. A empresa ou órgão onde trabalha ou recebe o ordenado deve ter convênios para a consignação na folha. Os aposentados, pensionistas, funcionários privados e públicos conseguem condições especiais na concessão do empréstimo, com até 96 meses para pagar e, o melhor, os descontos são automáticos na folha de pagamento. O solicitante do empréstimo consignado tem ainda vantagens em relação aos outros tipos de crédito; pois os recursos liberados não precisam ser declarados quanto à sua finalidade. Além disso, as instituições financeiras não realizam a verificação nos órgãos de proteção, para aprovação do empréstimo. Um detalhe importante é a seleção do credor. Alguns bancos trabalham com taxas mais altas e outros com taxas mais baixas; pesquisar no mercado pode render uns bons trocados no bolso. O desconto das parcelas é feito no dia do recebimento do salário ou do benefício; essa é mais uma facilidade do consignado em folha. 26

27 27

28 De acordo com as regras, o comprometimento com empréstimo consignado só pode ser realizada se a parcela descontada não ultrapassar os 30% do rendimento líquido do beneficiário ou trabalhador. Além da concessão de empréstimo em dinheiro, ainda é possível obter um cartão de crédito consignado. 28

29 Com o plástico, fazer compras no comércio ficou mais fácil; o desconto das compras feitas com o cartão consignado é feito automaticamente na folha de pagamento. O que não pode deixar de ser informado ao interessado no crédito, é que apesar de todas as facilidades e vantagens encontradas no empréstimo consignado, antes de contratar a operação, é preciso levar em consideração alguns pontos importantes como o comprometimento de 30% da renda e cuidados com os prazos e empréstimos muito logos, porque mesmo com taxas mais baixas, são prejudiciais ao planejamento financeiro. 29

30 30

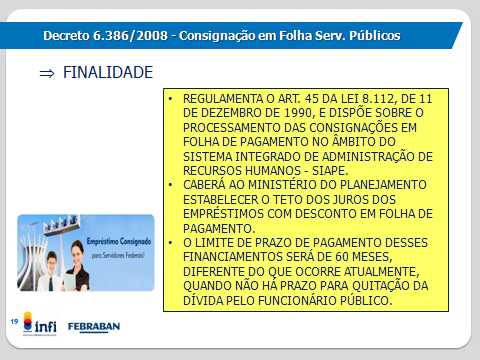

31 31

32 São beneficiários do crédito consignado: os Aposentados do INSS, Pensionistas do INSS, Funcionários e Servidores Públicos das esferas Federal, Estaduais e Municipais, Militares das Forças Armadas e Trabalhadores de empresas privadas com convênios com bancos para a consignação do empréstimo. O consignado, além de alcançar contratantes de todas as classes da sociedade, atingiu recordes em consignação nos últimos anos. 32

33 As vantagens não atingem só os consumidores. Para as instituições que concedem o consignado, a modalidade do empréstimo com desconto na folha, também trouxe segurança; a operação oferece riscos praticamente zerados. O pagamento das parcelas é descontado diretamente no benefício da Previdência Social, no contracheque do funcionalismo, do soldo dos militares e holerite, no caso de trabalhadores da iniciativa privada. O CNPS (Conselho Nacional de Previdência Social) é o órgão que controla e rege as consignado regras do empréstimo para aposentados e pensionistas. Todas as mudanças são discutidas e analisadas por essa entidade na busca de aperfeiçoamento e segurança nas operações para a contensão de fraudes e redução das taxas. Ao contratar o empréstimo consignado, avalie se as parcelas da nova dívida cabem no orçamento; caso contrário, vai prejudicar as finanças por um bom tempo. Vale dizer que, no empréstimo consignado não dá para antecipar as prestações vincendas; só existe a possibilidade de quitação antecipada total, ou no caso, vender a dívida para outra instituição. 33

34 FORMAÇÃO DE CORRESPONDENTES MÓDULO IIIb EMPRÉSTIMO - CONSIGNADO LEGISLAÇÃO ENVOLVIDA 34

35 Legislação A Lei 8.112, de 11 de dezembro de 1990, institui o Regime Jurídico de Servidores Públicos Civis da União, das Autarquias, inclusive as em regime especial, e das Fundações Públicas Federais. Rege sobre os cargos públicos que são o conjunto de atribuições e responsabilidades previstas na estrutura organizacional que devem ser cometidas a um servidor. Na Lei 8.112, em seu parágrafo único, temos: "Os cargos públicos, acessíveis a todos os brasileiros, são criados por lei, com denominação própria e vencimento pago pelos cofres públicos, para provimento em caráter efetivo ou em comissão". 35

36 Sobre a Lei 8.112/90 recaem todas as atribuições, requisitos básicos para investidura em um cargo público, como é feita a nomeação, a posse e exercício do cargo, estabilidade, transferência de cargo, readaptação, vencimento e remuneração, vantagens, indenizações, gratificações, férias, penalidades e demais denominações legais. 36

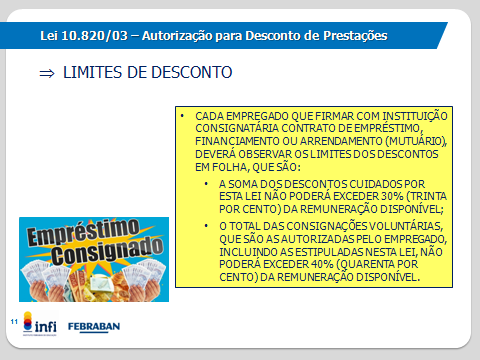

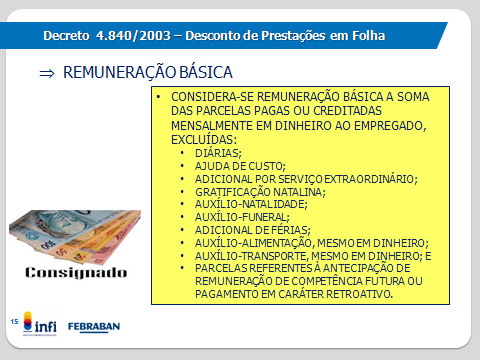

37 A Lei 8.213/91 dispõe sobre os Planos de Benefícios da Previdência Social e dá outras providências, relativas a auxílio doença, estabilidade, aposentados e regimes de Previdência Social. 37

38 Foi aprovada no planalto pelo então presidente Fernando Collor, com data de 21 de julho de 1991, e após sua publicação no Diário Oficial da União, a Lei começou a reger a Previdência Social no Brasil, como está descrito em seu artigo 1º: "A Previdência Social, mediante contribuição, tem por fim assegurar aos seus beneficiários meios indispensáveis de manutenção, por motivo de incapacidade, desemprego involuntário, idade avançada, tempo de serviço, encargos familiares e prisão ou morte daqueles de quem dependiam economicamente. O Empréstimo Consignado, tido como necessário para o incremento da economia, alcançou importância ímpar, por atingir categorias e classes de pessoas no mercado de consumo induzindo-as ao acesso do crédito. Às instituições financeiras proporcionou segurança na concessão do crédito, por livrá-las dos riscos da inadimplência, já que os descontos são automática e peremptoriamente lançados nas contas-salário, pensões ou proventos dos trabalhadores, dos aposentados e pensionistas do INSS. 38

39 Para proporcionar efetividade à implementação dessa modalidade de crédito, houve aumento da malha de captação, com o credenciamento de outras pessoas jurídicas (correspondentes bancários) nos lugares mais distantes, alcançando um número cada vez maior de pessoas que oferecem condições de ingressar no sistema. Inicialmente, o desconto em folha de empréstimos, financiamentos e operações de arrendamento mercantil, possibilitado pela CLT, passou a ser regulado pela MP 130, de Regulamentou tal MP o Decreto nº 4.840, de A Lei , de 17 de dezembro de 2003, resultou da conversão da MP130/03, e passou a regular e normatizar todo o sistema de desconto em folha de empréstimos, financiamentos e operações de arrendamento mercantil, concedidos por instituições financeiras e sociedades de arrendamento mercantil. A Lei , de , alterou a Lei /03, para permitir que o crédito consignado passasse a ser oferecido a aposentados e pensionistas do Instituto Nacional do Seguro Social - INSS. Após, sobreveio o Decreto 5.892, de , que acresceu o parágrafo 7º-A ao artigo 4º do Decreto 4.840/03, permitindo empréstimos referentes ao SFH, cujas prestações obedecerão ao contrato e as prestações podiam ser variadas. A Lei /2003, regulamentada pelos Decretos 4.840/2003 e 5.892/2006, refere-se aos conceitos de remuneração básica, descontos legais, remuneração disponível e descontos voluntários, como elementos de orientação à aplicação dos descontos dos empréstimos consignados. 39

40 40

41 41

42 O Decreto 4.840/2003 regulamentou os procedimentos para autorização de desconto em folha de pagamento dos valores referentes ao pagamento das prestações de empréstimos, financiamentos e operações de arrendamento mercantil, concedidos por instituições financeiras e sociedades de arrendamento mercantil a empregados regidos pela Consolidação das Leis do Trabalho. 42

43 43

44 Empregador - a pessoa jurídica assim definida pela legislação trabalhista. Empregado - aquele assim definido pela legislação trabalhista. Instituição consignatária - a instituição autorizada a conceder empréstimo ou financiamento ou realizar operação de arrendamento mercantil. 44

45 Mutuário - empregado que firma com instituição consignatária contrato de empréstimo, financiamento ou arrendamento mercantil. Verbas rescisórias - importâncias devidas, em dinheiro, pelo empregador ao empregado, em razão de rescisão do seu contrato de trabalho. Remuneração básica - soma das parcelas pagas ou creditadas mensalmente em dinheiro ao empregado, excluídas: diárias, ajuda de custo, adicional pela prestação de serviço extraordinário, gratificação natalina, auxílio-natalidade, auxílio-funeral, adicional de férias, auxílio-alimentação (mesmo se pago em dinheiro), auxílio-transporte (mesmo se pago em dinheiro) e parcelas referentes à antecipação de remuneração de competência futura ou pagamento em caráter retroativo. Remuneração disponível - parcela remanescente da remuneração básica após a dedução das consignações compulsórias, assim entendidas as efetuadas a título de: contribuição para a Previdência Social oficial, pensão alimentícia judicial, imposto sobre rendimentos do trabalho, decisão judicial ou administrativa, mensalidade e contribuição em favor de entidades sindicais e outros descontos compulsórios, instituídos por lei ou decorrentes de contrato de trabalho. Consignações voluntárias - são as autorizadas pelo empregado e não estão relacionadas acima. 45

46 46

47 47

SECRETARIA DA JUSTIÇA E DA DEFESA DA CIDADANIA FUNDAÇÃO DE PROTEÇÃO E DEFESA DO CONSUMIDOR DIRETORIA DE ESTUDOS E PESQUISAS

Resultados dos estudos sobre a redução de taxas de juros praticadas por bancos públicos e privados. Orientações aos consumidores. Face aos diversos anúncios de redução de juros veiculados na mídia a partir

Resultados dos estudos sobre a redução de taxas de juros praticadas por bancos públicos e privados. Orientações aos consumidores. Face aos diversos anúncios de redução de juros veiculados na mídia a partir

REGULAMENTO DE EMPRÉSTIMO

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

INSTITUTO NACIONAL DO SEGURO SOCIAL INSTRUÇÃO NORMATIVA Nº. 80, DE 14 DE AGOSTO DE 2015

INSTITUTO NACIONAL DO SEGURO SOCIAL INSTRUÇÃO NORMATIVA Nº. 80, DE 14 DE AGOSTO DE 2015 Altera a Instrução Normativa nº. 28/INSS/PRES, de 16 de maio de 2008. FUNDAMENTAÇÃO LEGAL: Lei nº 8.212, de 24 de

INSTITUTO NACIONAL DO SEGURO SOCIAL INSTRUÇÃO NORMATIVA Nº. 80, DE 14 DE AGOSTO DE 2015 Altera a Instrução Normativa nº. 28/INSS/PRES, de 16 de maio de 2008. FUNDAMENTAÇÃO LEGAL: Lei nº 8.212, de 24 de

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV.

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

E m p r é s t i m o E cartão consignado direcionados a aposentados E pensionistas

Empréstimo e ca rt ã o c o n s i g n a d o d irec io na do s a apos e nta do s e pe ns io nis ta s Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social,

Empréstimo e ca rt ã o c o n s i g n a d o d irec io na do s a apos e nta do s e pe ns io nis ta s Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social,

Empréstimo e cartão consignado

outubro/2014 Empréstimo e cartão consignado direcionados a aposentados e pensionistas Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social pode obter crédito

outubro/2014 Empréstimo e cartão consignado direcionados a aposentados e pensionistas Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social pode obter crédito

REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMO SIMPLES - CV

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

ROTEIRO OPERACIONAL EMPRÉSTIMO CONSIGNADO SETOR PÚBLICO COMANDO DA AERONÁUTICA

E-MAILS DE CONTATO BANCO DAYCOVAL Negócio Roteiro Operacional Promotora MESA DE ANALISE PORTABILIDADE portabilidadeconsignado@bancodaycoval.com.br Empréstimo Cartão Débito C/C MESA DE ANALISE MARGEM margemconsignado@bancodaycoval.com.br

E-MAILS DE CONTATO BANCO DAYCOVAL Negócio Roteiro Operacional Promotora MESA DE ANALISE PORTABILIDADE portabilidadeconsignado@bancodaycoval.com.br Empréstimo Cartão Débito C/C MESA DE ANALISE MARGEM margemconsignado@bancodaycoval.com.br

Perguntas e Respostas Alteração no rendimento da caderneta de poupança. 1) Por que o governo decidiu mudar as regras da caderneta de poupança?

Por que o governo decidiu mudar as regras da caderneta de poupança?") Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

SECRETARIA DE ESTADO DA ADMINISTRAÇÃO E DA PREVIDÊNCIA DEPARTAMENTO DE RECURSOS HUMANOS DIVISÃO DE CADASTRO DE RECURSOS HUMANOS

SECRETARIA DE ESTADO DA ADMINISTRAÇÃO E DA PREVIDÊNCIA DEPARTAMENTO DE RECURSOS HUMANOS DIVISÃO DE CADASTRO DE RECURSOS HUMANOS Março/2008 Sumário Sistema Automatizado de Consignação...3 PRconsig...3 Orientações

SECRETARIA DE ESTADO DA ADMINISTRAÇÃO E DA PREVIDÊNCIA DEPARTAMENTO DE RECURSOS HUMANOS DIVISÃO DE CADASTRO DE RECURSOS HUMANOS Março/2008 Sumário Sistema Automatizado de Consignação...3 PRconsig...3 Orientações

COOPERATIVA DE ECONOMIA E CRÉDITO MUTUO

COOPERATIVA DE ECONOMIA E CRÉDITO MUTUO UO DOS FUNCIONARIOS DO SISTEMA FIERGS- CRESUL Travessa Francisco de Leonardo Truda, 40 sala 143 14 andar Porto Alegre-RS CEP 90010-050 Fone (0**51) 3224-3280 Fax:

COOPERATIVA DE ECONOMIA E CRÉDITO MUTUO UO DOS FUNCIONARIOS DO SISTEMA FIERGS- CRESUL Travessa Francisco de Leonardo Truda, 40 sala 143 14 andar Porto Alegre-RS CEP 90010-050 Fone (0**51) 3224-3280 Fax:

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas. C/C Itaú. Quando e como receberei o meu benefício?

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas. O Itaú quer estar presente em todos os momentos da sua vida. Por isso, criamos este material para ajudar você com

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas. O Itaú quer estar presente em todos os momentos da sua vida. Por isso, criamos este material para ajudar você com

$ $ Guia de Empréstimos. Fachesf

Guia de Empréstimos Fachesf Sobre os empréstimos da Fachesf Quais as modalidades de empréstimos que a Fachesf oferece? Empréstimo Pós-Fixado (sem comprovação) Empréstimo Educação (com comprovação) Empréstimo

Guia de Empréstimos Fachesf Sobre os empréstimos da Fachesf Quais as modalidades de empréstimos que a Fachesf oferece? Empréstimo Pós-Fixado (sem comprovação) Empréstimo Educação (com comprovação) Empréstimo

Módulo 2 Pr T odít ut U os L e O S erx viços Financeiros

Módulo 2 Produtos TÍTULO e Serviços X Financeiros CRÉDITO PESSOAL Olá! Neste módulo, vamos aprofundar nossos conhecimentos sobre os produtos e serviços financeiros que podemos oferecer aos nossos clientes.

Módulo 2 Produtos TÍTULO e Serviços X Financeiros CRÉDITO PESSOAL Olá! Neste módulo, vamos aprofundar nossos conhecimentos sobre os produtos e serviços financeiros que podemos oferecer aos nossos clientes.

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas.

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas. O Itaú quer estar presente em todos os momentos da sua vida. Por isso, criou este material para ajudar você com as

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas. O Itaú quer estar presente em todos os momentos da sua vida. Por isso, criou este material para ajudar você com as

REGIUS SOCIEDADE CIVIL DE PREVIDÊNCIA PRIVADA REGULAMENTO DO PROGRAMA DE EMPRÉSTIMO PESSOAL PERMANENTE PLANO DE BENEFÍCIOS 03

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Regulamento do Programa de Empréstimo Pessoal Permanente Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Regulamento do Programa de Empréstimo Pessoal Permanente Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos Transparência para a sociedade istema de Informações de Crédito

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos Transparência para a sociedade istema de Informações de Crédito

Regulamento de Empréstimo

Regulamento $ de Empréstimo Para participantes do Plano Complementar de Benefícios Previdenciais - Plano BD $ Fundação de Previdência dos Empregados da CEB Regulamento aprovado pelo Conselho Deliberativo

Regulamento $ de Empréstimo Para participantes do Plano Complementar de Benefícios Previdenciais - Plano BD $ Fundação de Previdência dos Empregados da CEB Regulamento aprovado pelo Conselho Deliberativo

REGIUS SOCIEDADE CIVIL DE PREVIDÊNCIA PRIVADA. Regulamento de Empréstimos Plano CV- 03

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação de Empréstimo Estabelece as regras para

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação de Empréstimo Estabelece as regras para

TABELA DE CAPTAÇÃO DAS TAXAS DE JUROS PARA PESSOA FÍSICA PRATICADAS PELAS INSTITUIÇÕES FINANCEIRAS EM 02/05/12

TABELA DE CAPTAÇÃO DAS S DE JUROS PARA PESSOA FÍSICA EM 02/05/12 BANCO DO BRASIL BRADESCO CAIXA ECONÔMICA FEDERAL HSBC MODALIDADES DE CRÉDITO CARTÃO DE CRÉDITO 2,94* 13,56* 2,10* 14,99* 1,90* 2,85** 6,03*

TABELA DE CAPTAÇÃO DAS S DE JUROS PARA PESSOA FÍSICA EM 02/05/12 BANCO DO BRASIL BRADESCO CAIXA ECONÔMICA FEDERAL HSBC MODALIDADES DE CRÉDITO CARTÃO DE CRÉDITO 2,94* 13,56* 2,10* 14,99* 1,90* 2,85** 6,03*

o CONGRESSO NACIONAL decreta:

2 ANEXO AO PARECER N,DE 2015 Redação final do Projeto de Lei de Conversão n 2, de 2015 (Medida Provisória n" 661, de 2014). Autoriza a União a conceder crédito ao Banco Nacional de Desenvolvimento Econômico

2 ANEXO AO PARECER N,DE 2015 Redação final do Projeto de Lei de Conversão n 2, de 2015 (Medida Provisória n" 661, de 2014). Autoriza a União a conceder crédito ao Banco Nacional de Desenvolvimento Econômico

O C artão d o S ervidor PR P E R F E EI E TUR U A R A MU M N U I N CI C PA P L A L DE D E LOND N R D I R NA N

O Cartão do Servidor PREFEITURA MUNICIPAL DE LONDRINA Cartão BMG Card O BMG Card é um cartão de crédito com bandeira MasterCard, direcionado aos Servidores Públicos Estatutários do Governo de Santa Catarina,

O Cartão do Servidor PREFEITURA MUNICIPAL DE LONDRINA Cartão BMG Card O BMG Card é um cartão de crédito com bandeira MasterCard, direcionado aos Servidores Públicos Estatutários do Governo de Santa Catarina,

Crédito Estudantil Ibmec

Crédito Estudantil Ibmec Queremos receber bons estudantes e torná-los excelentes alunos. Olhando para o futuro, também queremos que eles sejam os melhores profissionais do mercado. Sabemos que ter uma

Crédito Estudantil Ibmec Queremos receber bons estudantes e torná-los excelentes alunos. Olhando para o futuro, também queremos que eles sejam os melhores profissionais do mercado. Sabemos que ter uma

RELATÓRIO DA PESQUISA DE TAXA DE JUROS NAS MODALIDADES: CRÉDITO PESSOAL, CONSIGNADO E CHEQUE ESPECIAL NA CIDADE DE GOIÂNIA

RELATÓRIO DA PESQUISA DE TAXA DE JUROS NAS MODALIDADES: CRÉDITO PESSOAL, CONSIGNADO E CHEQUE ESPECIAL NA CIDADE DE GOIÂNIA Pesquisa realizada pelos técnicos do Procon Goiás, entre os dias 4 e 9 de setembro

RELATÓRIO DA PESQUISA DE TAXA DE JUROS NAS MODALIDADES: CRÉDITO PESSOAL, CONSIGNADO E CHEQUE ESPECIAL NA CIDADE DE GOIÂNIA Pesquisa realizada pelos técnicos do Procon Goiás, entre os dias 4 e 9 de setembro

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Produção paulista de roupas diminui 40%

Boletim 795/2015 Ano VII 20/07/2015 Produção paulista de roupas diminui 40% A desaceleração do varejo fez a produção de roupas do Estado de São Paulo cair cerca de 40% no primeiro semestre deste ano na

Boletim 795/2015 Ano VII 20/07/2015 Produção paulista de roupas diminui 40% A desaceleração do varejo fez a produção de roupas do Estado de São Paulo cair cerca de 40% no primeiro semestre deste ano na

Cartilha de Empréstimo 1

Cartilha de Empréstimo 1 Empréstimo Economus: Como é? Quem tem direito? Que tipo de empréstimos o Economus oferece? O Economus oferece apenas a modalidade de empréstimo pessoal. Quem poderá solicitar empréstimos?

Cartilha de Empréstimo 1 Empréstimo Economus: Como é? Quem tem direito? Que tipo de empréstimos o Economus oferece? O Economus oferece apenas a modalidade de empréstimo pessoal. Quem poderá solicitar empréstimos?

NORMA PARA CONCESSÃO DE EMPRÉSTIMO PESSOAL MODALIDADE PRESTAÇÕES PÓS FIXADAS Nº. 02/2015

NORMA PARA CONCESSÃO DE EMPRÉSTIMO PESSOAL MODALIDADE PRESTAÇÕES PÓS FIXADAS Nº. 02/2015 1. DA FINALIDADE Esta Norma dispõe sobre a concessão de Empréstimo Pessoal Modalidade Prestações Pós Fixadas pelo

NORMA PARA CONCESSÃO DE EMPRÉSTIMO PESSOAL MODALIDADE PRESTAÇÕES PÓS FIXADAS Nº. 02/2015 1. DA FINALIDADE Esta Norma dispõe sobre a concessão de Empréstimo Pessoal Modalidade Prestações Pós Fixadas pelo

Roteiro Operacional - Banco

Regime de Contratação (Vínculo) Categoria (Situação) Efetivo 1. PÚBLICO ALVO Todas as Secretarias Condição Estatutário Aposentado Pensionista Todas as Secretarias Todas as Secretarias Público que não atenderemos

Regime de Contratação (Vínculo) Categoria (Situação) Efetivo 1. PÚBLICO ALVO Todas as Secretarias Condição Estatutário Aposentado Pensionista Todas as Secretarias Todas as Secretarias Público que não atenderemos

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu

8) Qual o papel da administradora?

Qual o papel da administradora?") 1) Como funciona o consórcio? R= Consórcio é um sistema que reúne em grupo pessoas físicas e/ou jurídicas com interesse comum para compra de bens ou serviços, por meio de autofinanciamento, onde o valor

1) Como funciona o consórcio? R= Consórcio é um sistema que reúne em grupo pessoas físicas e/ou jurídicas com interesse comum para compra de bens ou serviços, por meio de autofinanciamento, onde o valor

Servidor Federal Civil - SIAPE Entidade: 164 Publicação: 08.06.2015 Produto:

ROTEIRO OPERACIONAL Servidor Federal Civil - SIAPE Entidade: 164 Publicação: 08.06.2015 Produto: Empréstimo Consignado Próxima atualização: 07.06.2016 Classificação da Informação: 1. Orientação legal Lei

ROTEIRO OPERACIONAL Servidor Federal Civil - SIAPE Entidade: 164 Publicação: 08.06.2015 Produto: Empréstimo Consignado Próxima atualização: 07.06.2016 Classificação da Informação: 1. Orientação legal Lei

(Do Sr. Julio Lopes) O Congresso Nacional decreta:

O Congresso Nacional decreta:") PROJETO DE LEI N o, DE 2006 (Do Sr. Julio Lopes) Institui a consignação em folha de pagamento de aluguéis residenciais. O Congresso Nacional decreta: Art. 1º Os servidores públicos e os empregados regidos

PROJETO DE LEI N o, DE 2006 (Do Sr. Julio Lopes) Institui a consignação em folha de pagamento de aluguéis residenciais. O Congresso Nacional decreta: Art. 1º Os servidores públicos e os empregados regidos

PRODUTOS E SERVIÇOS BANCÁRIOS. Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil

PRODUTOS E SERVIÇOS BANCÁRIOS Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários

PRODUTOS E SERVIÇOS BANCÁRIOS Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários

PORTARIA / IPG N.º 010/2011

PORTARIA / IPG N.º 010/2011 DISPÕE SOBRE O PROCESSAMENTO DE CONSIGNAÇÕES EM FOLHA DE PAGAMENTO NO ÂMBITO DO INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES DO MUNICÍPIO DE GUARAPARI / ES IPG E DÁ OUTRAS PROVIDÊNCIAS.

PORTARIA / IPG N.º 010/2011 DISPÕE SOBRE O PROCESSAMENTO DE CONSIGNAÇÕES EM FOLHA DE PAGAMENTO NO ÂMBITO DO INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES DO MUNICÍPIO DE GUARAPARI / ES IPG E DÁ OUTRAS PROVIDÊNCIAS.

RO Roteiro Operacional Corpo de Bombeiros MG

Corpo de Bombeiros Militar - MG RO.04.03 Versão: 14 RO Roteiro Operacional Corpo de Bombeiros MG Área responsável: Gerência de Produtos Consignados Vers I - CONDIÇÕES GERAIS 1. PÚBLICO A SER ATENDIDO E

Corpo de Bombeiros Militar - MG RO.04.03 Versão: 14 RO Roteiro Operacional Corpo de Bombeiros MG Área responsável: Gerência de Produtos Consignados Vers I - CONDIÇÕES GERAIS 1. PÚBLICO A SER ATENDIDO E

NORMA PARA CONCESSÃO DE EMPRÉSTIMO A PARTICIPANTES (Aprovada pela Deliberação n 005/2012, de 29 de março de 2012)

") NORMA PARA CONCESSÃO DE EMPRÉSTIMO A PARTICIPANTES (Aprovada pela Deliberação n 005/2012, de 29 de março de 2012) 1. DA FINALIDADE A presente Norma tem por finalidade regulamentar e definir condições para

NORMA PARA CONCESSÃO DE EMPRÉSTIMO A PARTICIPANTES (Aprovada pela Deliberação n 005/2012, de 29 de março de 2012) 1. DA FINALIDADE A presente Norma tem por finalidade regulamentar e definir condições para

Regulamento da MultiConta Prestige

Regulamento da MultiConta Prestige Mais serviços e mais benefícios feitos para quem recebe seu crédito de salário ou aposentadoria no Itaú Personnalité. A MultiConta Prestige oferece um maior número de

Regulamento da MultiConta Prestige Mais serviços e mais benefícios feitos para quem recebe seu crédito de salário ou aposentadoria no Itaú Personnalité. A MultiConta Prestige oferece um maior número de

ROTEIRO OPERACIONAL EMPRÉSTIMO CONSIGNADO SETOR PÚBLICO AUTARQUIA HOSPITALAR MUNICIPAL SP

E-MAILS DE CONTATO BANCO DAYCOVAL Negócio Roteiro Operacional Promotora MESA DE ANALISE PORTABILIDADE portabilidadeconsignado@bancodaycoval.com.br Empréstimo Cartão Débito C/C MESA DE ANALISE MARGEM margemconsignado@bancodaycoval.com.br

E-MAILS DE CONTATO BANCO DAYCOVAL Negócio Roteiro Operacional Promotora MESA DE ANALISE PORTABILIDADE portabilidadeconsignado@bancodaycoval.com.br Empréstimo Cartão Débito C/C MESA DE ANALISE MARGEM margemconsignado@bancodaycoval.com.br

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

ROTEIRO OPERACIONAL EMPRÉSTIMO CONSIGNADO SETOR PÚBLICO PREFEITURA MUNICIPAL DE SÃO LUÍS MA

E-MAILS DE CONTATO BANCO DAYCOVAL Negócio Roteiro Operacional Promotora MESA DE ANALISE PORTABILIDADE portabilidadeconsignado@bancodaycoval.com.br Empréstimo Cartão Débito C/C MESA DE ANALISE MARGEM margemconsignado@bancodaycoval.com.br

E-MAILS DE CONTATO BANCO DAYCOVAL Negócio Roteiro Operacional Promotora MESA DE ANALISE PORTABILIDADE portabilidadeconsignado@bancodaycoval.com.br Empréstimo Cartão Débito C/C MESA DE ANALISE MARGEM margemconsignado@bancodaycoval.com.br

Política de Bolsas e Financiamentos

Política de Bolsas e Financiamentos Queremos receber bons estudantes e torná-los excelentes alunos. Olhando para o futuro, também queremos que eles sejam os melhores profissionais do mercado. Sabemos que

Política de Bolsas e Financiamentos Queremos receber bons estudantes e torná-los excelentes alunos. Olhando para o futuro, também queremos que eles sejam os melhores profissionais do mercado. Sabemos que

REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMO SIMPLES

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO E MÍNIMO... 5 6. PRAZOS... 5 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 6 8. GARANTIAS... 7 9. CONDIÇÕES

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO E MÍNIMO... 5 6. PRAZOS... 5 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 6 8. GARANTIAS... 7 9. CONDIÇÕES

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA.

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA. Índice Capítulo I Da Carteira de Empréstimo Simples... 3 Capítulo II Dos Recursos

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA. Índice Capítulo I Da Carteira de Empréstimo Simples... 3 Capítulo II Dos Recursos

Cédula de Crédito Imobiliário - CCI

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

Breves Considerações sobre o Superendividamento

116 Breves Considerações sobre o Superendividamento Luiz Eduardo de Castro Neves 1 O empréstimo de valores é realizado com a cobrança de juros, de forma a permitir uma remuneração pelo valor emprestado.

116 Breves Considerações sobre o Superendividamento Luiz Eduardo de Castro Neves 1 O empréstimo de valores é realizado com a cobrança de juros, de forma a permitir uma remuneração pelo valor emprestado.

Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos)

") O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

FIES Fundo de Financiamento ao Estudante ORIENTAÇÕES E PASSO A PASSO Para solicitar o financiamento, o estudante deverá se inscrever pelo sistema informatizado do FIES no endereço eletrônico: http://sisfiesportal.mec.gov.br

FIES Fundo de Financiamento ao Estudante ORIENTAÇÕES E PASSO A PASSO Para solicitar o financiamento, o estudante deverá se inscrever pelo sistema informatizado do FIES no endereço eletrônico: http://sisfiesportal.mec.gov.br

Resumo do Contrato de seu Cartão de Crédito do HSBC

Resumo do Contrato de seu Cartão de Crédito do HSBC Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu Cartão de Crédito do

Resumo do Contrato de seu Cartão de Crédito do HSBC Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu Cartão de Crédito do

Norma do Programa de Empréstimo Pessoal TECHNOS

Norma do Programa de Empréstimo Pessoal TECHNOS SUMÁRIO CAPÍTULO I - DA FINALIDADE...3 CAPÍTULO II - DOS PARTICIPANTES E ASSISTIDOS...3 CAPÍTULO III - DOS CRITÉRIOS PARA CONCESSÕES...4 CAPÍTULO IV - DOS

Norma do Programa de Empréstimo Pessoal TECHNOS SUMÁRIO CAPÍTULO I - DA FINALIDADE...3 CAPÍTULO II - DOS PARTICIPANTES E ASSISTIDOS...3 CAPÍTULO III - DOS CRITÉRIOS PARA CONCESSÕES...4 CAPÍTULO IV - DOS

Curso Semipresencial de Licenciatura em Ciências 2015

CURSO SEMIPRESENCIAL Informe nº 01/2015 11.07.2014 Curso Semipresencial de Licenciatura em Ciências 2015 Vestibular para o Curso de Licenciatura em Ciências - Modalidade EaD (semipresencial) - 2015, oferecido

CURSO SEMIPRESENCIAL Informe nº 01/2015 11.07.2014 Curso Semipresencial de Licenciatura em Ciências 2015 Vestibular para o Curso de Licenciatura em Ciências - Modalidade EaD (semipresencial) - 2015, oferecido

LIMITES OPERACIONAIS EMPRÉSTIMO CONSIGNADO

LIMITES OPERACIONAIS EMPRÉSTIMO CONSIGNADO Consideração Iniciais :O presente Manual estabelece os limites a serem observados em todas as operações de empréstimo consignado realizadas pelo Banco BMG S.A.

LIMITES OPERACIONAIS EMPRÉSTIMO CONSIGNADO Consideração Iniciais :O presente Manual estabelece os limites a serem observados em todas as operações de empréstimo consignado realizadas pelo Banco BMG S.A.

RESOLUÇÃO Nº 1980 R E S O L V E U:

RESOLUÇÃO Nº 1980 Aprova regulamento que disciplina direcionamento dos recursos captados pelas entidades integrantes do Sistema Brasileiro de Poupança e Empréstismo (SBPE) e as operações de financiamento

RESOLUÇÃO Nº 1980 Aprova regulamento que disciplina direcionamento dos recursos captados pelas entidades integrantes do Sistema Brasileiro de Poupança e Empréstismo (SBPE) e as operações de financiamento

PREFEITURA MUNICIPAL DE PALMAS GABINETE DO PREFEITO

PUBLICADO EM PLACAR Em 16_/_04_/_07 MARIA NEIDE FREIRE DA SILVA PREFEITURA MUNICIPAL DE PALMAS DECRETO Nº 52, DE 16 DE ABRIL DE 2007. Regulamenta o art. 39 da Lei Complementar nº 008, de 16 de novembro

PUBLICADO EM PLACAR Em 16_/_04_/_07 MARIA NEIDE FREIRE DA SILVA PREFEITURA MUNICIPAL DE PALMAS DECRETO Nº 52, DE 16 DE ABRIL DE 2007. Regulamenta o art. 39 da Lei Complementar nº 008, de 16 de novembro

1.8. Cartões emitidos para pagamento de benefícios ou repasse de programas sociais devem ser considerados?

PAGAMENTOS DE VAREJO E CANAIS DE ATENDIMENTO Perguntas freqüentes 1. Arquivo ESTATCRT.TXT Informações relativas aos cartões com função saque e e-money 1.1. Devo informar os saques efetuados sobre linhas

PAGAMENTOS DE VAREJO E CANAIS DE ATENDIMENTO Perguntas freqüentes 1. Arquivo ESTATCRT.TXT Informações relativas aos cartões com função saque e e-money 1.1. Devo informar os saques efetuados sobre linhas

Guia do uso consciente do crédito. O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar.

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

CONCURSO VESTIBULAR FUVEST 2015 Isenção/Redução de Taxa de Inscrição

CONCURSO VESTIBULAR FUVEST 2015 Isenção/Redução de Taxa de Inscrição Informe nº 02/2015 16/06/2014 Deliberação sobre isenção / redução de taxa de inscrição para o Concurso Vestibular FUVEST 2015 O Vice-Reitor,

CONCURSO VESTIBULAR FUVEST 2015 Isenção/Redução de Taxa de Inscrição Informe nº 02/2015 16/06/2014 Deliberação sobre isenção / redução de taxa de inscrição para o Concurso Vestibular FUVEST 2015 O Vice-Reitor,

Unidade I CONTABILIDADE EMPRESARIAL. Prof. Amaury Aranha

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

Cartilha de Câmbio. Envio e recebimento de pequenos valores

2009 Cartilha de Câmbio Envio e recebimento de pequenos valores Apresentação O Banco Central do Brasil criou esta cartilha para orientar e esclarecer você, que precisa negociar moeda estrangeira, sobre

2009 Cartilha de Câmbio Envio e recebimento de pequenos valores Apresentação O Banco Central do Brasil criou esta cartilha para orientar e esclarecer você, que precisa negociar moeda estrangeira, sobre

REGULAMENTO DE EMPRÉSTIMO PESSOAL

REGULAMENTO DE EMPRÉSTIMO PESSOAL 1. FINALIDADE 1.1. Este Regulamento tem por finalidade disciplinar as concessões de empréstimos aos Participantes do Plano de Benefícios JMalucelli, administrado pelo

REGULAMENTO DE EMPRÉSTIMO PESSOAL 1. FINALIDADE 1.1. Este Regulamento tem por finalidade disciplinar as concessões de empréstimos aos Participantes do Plano de Benefícios JMalucelli, administrado pelo

renda fixa Certificado de Depósito Bancário

renda fixa Certificado de Depósito Bancário Certificado de Depósito Bancário Rentabilidade e proteção em um único investimento O produto Certificado de Depósito Bancário (CDB) é um título de renda fixa,

renda fixa Certificado de Depósito Bancário Certificado de Depósito Bancário Rentabilidade e proteção em um único investimento O produto Certificado de Depósito Bancário (CDB) é um título de renda fixa,

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

PESQUISA DE JUROS. Estas reduções podem ser atribuídas aos fatores abaixo:

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

BANRIDICAS FINANCEIRAS. A sua cartilha sobre Educação Financeira

BANRIDICAS FINANCEIRAS A sua cartilha sobre Educação Financeira Planejando seu orçamento Traçar planos e colocar tudo na ponta do lápis - não é tarefa fácil, mas também não é impossível. O planejamento

BANRIDICAS FINANCEIRAS A sua cartilha sobre Educação Financeira Planejando seu orçamento Traçar planos e colocar tudo na ponta do lápis - não é tarefa fácil, mas também não é impossível. O planejamento

Cartilha de Poupança

Cartilha depoupança Poupança O que é?... 2 Segurança... 2 Modalidades de poupança do BB... 3 Reajuste Monetário... 4 Juros... 4 Imposto de renda... 4 Valor mínimo... 5 Abertura... 5 Aniversário da poupança...

Cartilha depoupança Poupança O que é?... 2 Segurança... 2 Modalidades de poupança do BB... 3 Reajuste Monetário... 4 Juros... 4 Imposto de renda... 4 Valor mínimo... 5 Abertura... 5 Aniversário da poupança...

ANEXO I DOCUMENTOS DE IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DE SEU GRUPO FAMILIAR

ANEXO I DOCUMENTOS DE IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DE SEU GRUPO FAMILIAR A CPSA deverá solicitar, salvo em caso de dúvida, somente um dos seguintes comprovantes de identificação: 1. Carteira

ANEXO I DOCUMENTOS DE IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DE SEU GRUPO FAMILIAR A CPSA deverá solicitar, salvo em caso de dúvida, somente um dos seguintes comprovantes de identificação: 1. Carteira

3LEI Nº 438 DE 09 DE SETEMBRO DE 2014

3LEI Nº 438 DE 09 DE SETEMBRO DE 2014 Dispõe sobre a consignação em folha de pagamento de agente político e servidor da administração municipal do executivo e do legislativo e dá outras providências. O

3LEI Nº 438 DE 09 DE SETEMBRO DE 2014 Dispõe sobre a consignação em folha de pagamento de agente político e servidor da administração municipal do executivo e do legislativo e dá outras providências. O

Efetivos ativos 3400 Aposentados e Pensionistas 600 Pensionistas Estatutários 200

PUBLICO ALVO Efetivos ativos, aposentados e pensionistas, identificados através do site. Nº DE FUNCIONARIOS Efetivos ativos 3400 Aposentados e Pensionistas 600 Pensionistas Estatutários 200 FOLHA DE PAGAMENTO

PUBLICO ALVO Efetivos ativos, aposentados e pensionistas, identificados através do site. Nº DE FUNCIONARIOS Efetivos ativos 3400 Aposentados e Pensionistas 600 Pensionistas Estatutários 200 FOLHA DE PAGAMENTO

Educação Financeira. Crédito Consignado. Módulo 3: Gerenciamento de dívidas

Educação Financeira Crédito Consignado Módulo 3: Gerenciamento de dívidas Objetivo Auxiliar no gerenciamento de dívidas e de como quitá-las, conscientizando as pessoas da importância em diminui-las e de

Educação Financeira Crédito Consignado Módulo 3: Gerenciamento de dívidas Objetivo Auxiliar no gerenciamento de dívidas e de como quitá-las, conscientizando as pessoas da importância em diminui-las e de

Cooperativismo É a união de pessoas voltadas para um objetivo comum, sem fins lucrativos, por meio da cooperação e da ajuda mútua entre associados.

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DAS EMPRESAS DE CERÂMICA CoopASPACER Cooperativismo É a união de pessoas voltadas para um objetivo comum, sem fins lucrativos, por meio da cooperação

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DAS EMPRESAS DE CERÂMICA CoopASPACER Cooperativismo É a união de pessoas voltadas para um objetivo comum, sem fins lucrativos, por meio da cooperação

Resumo do Contrato Cartão Colombo visa

Resumo do Contrato Cartão Colombo visa Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. SuMÁRIO EXECUTIVO Este resumo apresenta informações essenciais

Resumo do Contrato Cartão Colombo visa Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. SuMÁRIO EXECUTIVO Este resumo apresenta informações essenciais

REMESSAS DO EXTERIOR. Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil

REMESSAS DO EXTERIOR Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no

REMESSAS DO EXTERIOR Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no

CARTILHA EDUCAÇÃO FINANCEIRA

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

Securitização De Créditos Imobiliários

Securitização De Créditos Imobiliários Operações Imobiliárias A 1. O que é securitização de créditos imobiliários? Securitização é um processo estruturado, coordenado por uma instituição especializada

Securitização De Créditos Imobiliários Operações Imobiliárias A 1. O que é securitização de créditos imobiliários? Securitização é um processo estruturado, coordenado por uma instituição especializada

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

Guia Informativo Empréstimos Consignados

16/08/2012 PROCON Campinas Guia Informativo Empréstimos Consignados SÚMARIO: EMPRÉSTIMOS CONSIGNADOS:... 3 O que é o empréstimo consignado? 3 Quais os cuidados que se deve ter na contratação? 3 Como quitar

16/08/2012 PROCON Campinas Guia Informativo Empréstimos Consignados SÚMARIO: EMPRÉSTIMOS CONSIGNADOS:... 3 O que é o empréstimo consignado? 3 Quais os cuidados que se deve ter na contratação? 3 Como quitar

PERGUNTAS E RESPOSTAS SOBRE RPPS

PERGUNTAS E RESPOSTAS SOBRE RPPS 1 - O que vem a ser regime próprio de previdência social (RPPS)? R: É o sistema de previdência, estabelecido no âmbito de cada ente federativo, que assegure, por lei, ao

PERGUNTAS E RESPOSTAS SOBRE RPPS 1 - O que vem a ser regime próprio de previdência social (RPPS)? R: É o sistema de previdência, estabelecido no âmbito de cada ente federativo, que assegure, por lei, ao

CARTILHA PLANO CELPOS CD

CARTILHA PLANO CELPOS CD ORIGINAL PLUS O QUE É O PLANO CELPOS CD? O Plano Misto I de Benefícios CELPOS CD é um plano de previdência complementar cujo benefício de aposentadoria programada é calculado de

CARTILHA PLANO CELPOS CD ORIGINAL PLUS O QUE É O PLANO CELPOS CD? O Plano Misto I de Benefícios CELPOS CD é um plano de previdência complementar cujo benefício de aposentadoria programada é calculado de

PERDA INVOLUNTÁRIA DE EMPREGO

PERDA INVOLUNTÁRIA DE EMPREGO 1. OBJETIVO DA COBERTURA O objetivo desta cobertura é garantir ao beneficiário, dentro dos limites estabelecidos e observadas as demais condições contratuais, o pagamento

PERDA INVOLUNTÁRIA DE EMPREGO 1. OBJETIVO DA COBERTURA O objetivo desta cobertura é garantir ao beneficiário, dentro dos limites estabelecidos e observadas as demais condições contratuais, o pagamento

ANEXO I. CONTEÚDO PROGRAMÁTICO PARA REALIZAÇÃO DO EXAME DE CERTIFICAÇÃO PROFISSIONAL FEBRABAN DA MODALIDADE COMPLETA.

ANEXO I. Versão 1.1 Março de 2014 CONTEÚDO PROGRAMÁTICO PARA REALIZAÇÃO DO EXAME DE CERTIFICAÇÃO PROFISSIONAL FEBRABAN DA MODALIDADE COMPLETA. Esta modalidade visa à certificação plena do Correspondente,

ANEXO I. Versão 1.1 Março de 2014 CONTEÚDO PROGRAMÁTICO PARA REALIZAÇÃO DO EXAME DE CERTIFICAÇÃO PROFISSIONAL FEBRABAN DA MODALIDADE COMPLETA. Esta modalidade visa à certificação plena do Correspondente,

VIGENTE A PARTIR DE 01.01.2014 - Portaria Interministerial MPS/MF 19/2014

1 DESCONTO NO CONTRA CHEQUE Ao receber o contra cheque é muito comum ver as pessoas indignadas com a quantidade de descontos no salário. Entretanto não existe salário sem descontos, por isso há uma diferença

1 DESCONTO NO CONTRA CHEQUE Ao receber o contra cheque é muito comum ver as pessoas indignadas com a quantidade de descontos no salário. Entretanto não existe salário sem descontos, por isso há uma diferença

Plano de Contribuição Definida

Plano de Contribuição Definida Gerdau Previdência CONHEÇA A PREVIDÊNCIA REGIME DE PREVIDÊNCIA COMPLEMENTAR Oferecido pelo setor privado, com adesão facultativa, tem a finalidade de proporcionar uma proteção

Plano de Contribuição Definida Gerdau Previdência CONHEÇA A PREVIDÊNCIA REGIME DE PREVIDÊNCIA COMPLEMENTAR Oferecido pelo setor privado, com adesão facultativa, tem a finalidade de proporcionar uma proteção

ROTEIRO OPERACIONAL CDC SERVIDOR PÚBLICO

ROTEIRO OPERACIONAL CDC SERVIDOR PÚBLICO Servidor Federal Civil - SIAPE Entidade: 164 Vigência: 16.12.2014 Produto: (Utilizar o código do produto de acordo com a operação) Próxima atualização: 16.06.2015

ROTEIRO OPERACIONAL CDC SERVIDOR PÚBLICO Servidor Federal Civil - SIAPE Entidade: 164 Vigência: 16.12.2014 Produto: (Utilizar o código do produto de acordo com a operação) Próxima atualização: 16.06.2015

Roteiro Operacional do Crédito Consignado Exército do Brasil

1. DEFINIÇÃO DO PRODUTO Operação de Crédito Consignado em Folha de Pagamento para os Militares do Exército (ativos e pensionistas), abrangendo o Comando do Exército do, mediante convênio com o Banco Industrial.

1. DEFINIÇÃO DO PRODUTO Operação de Crédito Consignado em Folha de Pagamento para os Militares do Exército (ativos e pensionistas), abrangendo o Comando do Exército do, mediante convênio com o Banco Industrial.

COOPERATIVA DE CRÉDITO MÚTUO DOS INTEGRANTES DEFENSORIA PÚBLICA DO ESTADO DO RIO DE JANEIRO.

1 COOPERATIVA DE CRÉDITO MÚTUO DOS INTEGRANTES DEFENSORIA PÚBLICA DO ESTADO DO RIO DE JANEIRO. REGULAMENTO DA CARTEIRA DE EMPRÉSTIMO Art. 1º - Este Regulamento estabelece as modalidades de empréstimos,

1 COOPERATIVA DE CRÉDITO MÚTUO DOS INTEGRANTES DEFENSORIA PÚBLICA DO ESTADO DO RIO DE JANEIRO. REGULAMENTO DA CARTEIRA DE EMPRÉSTIMO Art. 1º - Este Regulamento estabelece as modalidades de empréstimos,

Parecer Consultoria Tributária Segmentos Cálculo do Imposto de Renda na Fonte sobre o complemento de 13º Salário

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

Produtos Bancários CAIXA

Produtos Bancários CAIXA Item 2- Penhor CAIXA O Penhor CAIXA é para quem precisa de dinheiro imediato e sem burocracia. Basta entregar o bem, como garantia, e pegar o dinheiro na hora, sem análise cadastral

Produtos Bancários CAIXA Item 2- Penhor CAIXA O Penhor CAIXA é para quem precisa de dinheiro imediato e sem burocracia. Basta entregar o bem, como garantia, e pegar o dinheiro na hora, sem análise cadastral

PLANO DE PREVIDÊNCIA COMPLEMENTAR DO SERVIDOR PÚBLICO FEDERAL DO PODER EXECUTIVO

Universidade Federal de Mato Grosso Pró-Reitoria Administrativa Secretaria de Gestão de Pessoas PLANO DE PREVIDÊNCIA COMPLEMENTAR DO SERVIDOR PÚBLICO FEDERAL DO PODER EXECUTIVO Cuiabá-MT Abril/2014 O QUE

Universidade Federal de Mato Grosso Pró-Reitoria Administrativa Secretaria de Gestão de Pessoas PLANO DE PREVIDÊNCIA COMPLEMENTAR DO SERVIDOR PÚBLICO FEDERAL DO PODER EXECUTIVO Cuiabá-MT Abril/2014 O QUE

RESOLUÇÃO N. 002/2015

RESOLUÇÃO N. 002/2015 Atualiza a Resolução 005/2014 em seu artigo 3º (Taxa de juros do Consignado Estadual e renovação garantias I e II) de acordo com as condições e garantias oferecidas pelo sócio, inalteradas

RESOLUÇÃO N. 002/2015 Atualiza a Resolução 005/2014 em seu artigo 3º (Taxa de juros do Consignado Estadual e renovação garantias I e II) de acordo com as condições e garantias oferecidas pelo sócio, inalteradas

Juros Simples. www.siteadministravel.com.br

Juros Simples Juros simples é o acréscimo percentual que normalmente é cobrado quando uma dívida não foi pago na data do vencimento. Financiamento de casa própria A casa própria é o sonho de muitas famílias,

Juros Simples Juros simples é o acréscimo percentual que normalmente é cobrado quando uma dívida não foi pago na data do vencimento. Financiamento de casa própria A casa própria é o sonho de muitas famílias,

Cartilha do Crédito Consignado

Cartilha do Crédito Consignado Guia Prático para o Aposentado e Pensionista do INSS apoio ASSOCIAÇÃO BRASILEIRA DE BANCOS Caro aposentado ou pensionista Esta cartilha foi elaborada para o seu bem-estar.

Cartilha do Crédito Consignado Guia Prático para o Aposentado e Pensionista do INSS apoio ASSOCIAÇÃO BRASILEIRA DE BANCOS Caro aposentado ou pensionista Esta cartilha foi elaborada para o seu bem-estar.

Política de Bolsas e Financiamentos

Política de Bolsas e Financiamentos Queremos receber bons estudantes e torná-los excelentes alunos. Olhando para o futuro, também queremos que eles sejam os melhores profissionais do mercado. Sabemos que

Política de Bolsas e Financiamentos Queremos receber bons estudantes e torná-los excelentes alunos. Olhando para o futuro, também queremos que eles sejam os melhores profissionais do mercado. Sabemos que

TRIBUNAL DE JUSTIÇA DO ESTADO DA BAHIA - BA

Áreas Envolvidas: Área Responsável Negócio Gerência Geral Comercial Ricardo Silva Roteiro Operacional Promotora Gerência Regional Comercial Ricardo Silva Versão: 01/13 Gerência Comercial Comercial Itana

Áreas Envolvidas: Área Responsável Negócio Gerência Geral Comercial Ricardo Silva Roteiro Operacional Promotora Gerência Regional Comercial Ricardo Silva Versão: 01/13 Gerência Comercial Comercial Itana

CAGEPREV - REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMOS

1 - OBJETIVO CAGEPREV - REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMOS 1.1 Estabelecer normas para concessão de empréstimos aos participantes ativos e assistidos. 2 - QUALIFICAÇÃO PARA O EMPRÉSTIMO 2.1 Ser

1 - OBJETIVO CAGEPREV - REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMOS 1.1 Estabelecer normas para concessão de empréstimos aos participantes ativos e assistidos. 2 - QUALIFICAÇÃO PARA O EMPRÉSTIMO 2.1 Ser

CAIXA DE AUXÍLIO FINANCEIRO DOS EMPREGADOS DA CELG CACELG REGIMENTO INTERNO CAPÍTULO 1 DA ADMISSÃO E DESLIGAMENTO DOS SÓCIOS

CAIXA DE AUXÍLIO FINANCEIRO DOS EMPREGADOS DA CELG CACELG REGIMENTO INTERNO CAPÍTULO 1 DA ADMISSÃO E DESLIGAMENTO DOS SÓCIOS Art. 1 - Todo empregado ativo inclusive diretores e assessores que ocupem cargo

CAIXA DE AUXÍLIO FINANCEIRO DOS EMPREGADOS DA CELG CACELG REGIMENTO INTERNO CAPÍTULO 1 DA ADMISSÃO E DESLIGAMENTO DOS SÓCIOS Art. 1 - Todo empregado ativo inclusive diretores e assessores que ocupem cargo

Resumo do Regulamento de Utilização do Cartão American Express Business

Resumo do Regulamento de Utilização do Cartão American Express Business IMPORTANTE: LEIA ESTE SUMÁRIO COM ATENÇÃO Este Sumário apresenta um resumo das principais informações que a Empresa Associada e o

Resumo do Regulamento de Utilização do Cartão American Express Business IMPORTANTE: LEIA ESTE SUMÁRIO COM ATENÇÃO Este Sumário apresenta um resumo das principais informações que a Empresa Associada e o