Parecer Consultoria Tributária Segmentos Locacao de Bens Moveis

|

|

|

- Matheus Henrique Aragão Fragoso

- 8 Há anos

- Visualizações:

Transcrição

1 Locacao 03/04/2014

2 Sumário Título do documento 1. Questão Normas Apresentadas pelo Cliente Análise da Consultoria Lei Complementar 116/ Mensagem 362/ Supremo Tribunal Federal Código Cívil Lei 8.846/ Conclusão Informações Complementares Contas a Pagar Contas a Receber Nota Fiscal Fatura de Locação Referências Histórico de Alterações

3 1. Questão Análise da incidência do imposto sobre serviço (ISS) nas operações de locação de bens móveis, no âmbito de locatário. 2. Normas Apresentadas pelo Cliente Todas as normas serão estudas no item Analise da Consultoria. 3. Análise da Consultoria Entende-se por Locação aquela em que o locador entrega o bem ao locatório, dispondo este da coisa como lhe convier, sem a necessidade do locador operar ou executar qualquer tarefa. Locatário obrigação de manter uso pacífico da coisa, usando e gozando da coisa. Locador obrigação de dar a coisa e o direito de retribuição pela locação da coisa. O Locador de Bens Móveis deve possuir um contrato de locação bem estruturado, pois somente este será o título extrajudicial capaz de ser cobrado em juízo, sendo que o contrato deverá conter cláusulas claras e objetivas, não fornecendo interpretações ineptas na justiça; A Lei Complementar nº 116 de que entrou em vigor em 1º de Agosto de 2003, o artigo 1º dispõe que o ISS tem como fato gerador a prestação de serviços constante na lista anexa Lei Complementar 116/2003 Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de Competência dos Municípios e do Distrito Federal, e dá outras providências. O Presidente da República faz saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei Complementar: Lei Complementar nº 116, de Art. 1º O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador. 1º O imposto incide também sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País. 3

4 3.2. Mensagem 362/2003 Título do documento "3.01 Locação de bens móveis." Razões do veto Verifica-se que alguns itens da relação de serviços sujeitos à incidência do imposto merecem reparo, tendo em vista decisões recentes do Supremo Tribunal Federal. São eles: O STF concluiu julgamento de recurso extraordinário interposto por empresa de locação de guindastes, em que se discutia a constitucionalidade da cobrança do ISS sobre a locação de bens móveis, decidindo que a expressão "locação de bens móveis" constante do item 79 da lista de serviços a que se refere o Decreto-Lei nº 406, de 31 de dezembro de 1968, com a redação da Lei Complementar nº 56, de 15 de dezembro de 1987, é inconstitucional (noticiado no Informativo do STF nº 207). O Recurso Extraordinário /SP, votado unanimemente pelo Tribunal Pleno, em 11 de outubro de 2000, contém linha interpretativa no mesmo sentido, pois a "terminologia constitucional do imposto sobre serviços revela o objeto da tributação. Conflita com a Lei Maior dispositivo que imponha o tributo a contrato de locação de bem móvel. Em direito, os institutos, as expressões e os vocábulos têm sentido próprios, descabendo confundir a locação de serviços com a de móveis, práticas diversas regidas pelo Código Civil, cujas definições são de observância inafastável." Em assim sendo, o item 3.01 da Lista de serviços anexa ao projeto de lei complementar ora analisado, fica prejudicado, pois veicula indevida (porque inconstitucional) incidência do imposto sob locação de bens móveis Supremo Tribunal Federal O Supremo Tribunal Federal faz uma observação quanto a Lei Complementar 116/2003. STF Súmula Vinculante nº 31 - PSV 35 - DJe nº 40/ Tribunal Pleno de 04/02/ DJe nº 28, p. 1, em 17/02/ DOU de 17/02/2010, p. 1 Constitucionalidade - Imposto sobre Serviços de Qualquer Natureza ISS - Locação de Bens Móveis É inconstitucional a incidência do Imposto sobre Serviços de Qualquer Natureza ISS sobre operações de locação de bens móveis. Referências: - Art. 71, 1º, Imposto Sobre Serviços de Qualquer Natureza - Impostos Sobre a Produção e a Circulação - Impostos - Sistema Tributário Nacional e Art. 97, I e III, Leis, Tratados e Convenções Internacionais e Decretos - Disposições Gerais - Legislação Tributária - Normas Gerais de Direito Tributário - Código Tributário Nacional - CTN - L Art. 8º e Anexo, item 79, Normas Gerais de Direito Financeiro, Aplicáveis aos Impostos Sobre Operações Relativas à Circulação de Mercadorias e Sobre Serviços de Qualquer Natureza - DL LC LC Imposto Sobre Serviços de Qualquer Natureza, de Competência dos Municípios e do Distrito Federal obs.dji: Alíquota; Bens Móveis; Imposto Sobre Prestação de Serviços; Imposto Sobre Serviços de Qualquer Natureza (ISS); Impostos; Incidência; Legislação Tributária; Locação; Locação de Coisas;Normas Gerais de Direito Tributário; Operação; Sistema Tributário Nacional Porém, se a empresa locar máquinas com operador, carros com motorista, etc. haverá a incidência do ISS, pois há a prestação do serviço. A base de cálculo do ISS, neste caso, será o valor do serviço prestado (art. 7º da Lei Complementar 116/2003). 4

5 3.4. Código Cívil Lei nº , de PARTE 03 CAPÍTULO V DA LOCAÇÃO DE COISAS Art Na locação de coisas, uma das partes se obriga a ceder à outra, por tempo determinado ou não, o uso e gozo de coisa não fungível, mediante certa retribuição. Art O locador é obrigado: I - a entregar ao locatário a coisa alugada, com suas pertenças, em estado de servir ao uso a que se destina, e a mantê-la nesse estado, pelo tempo do contrato, salvo cláusula expressa em contrário; Art O locatário é obrigado: I - a servir-se da coisa alugada para os usos convencionados ou presumidos, conforme a natureza dela e as circunstâncias, bem como tratá-la com o mesmo cuidado como se sua fosse; II - a pagar pontualmente o aluguel nos prazos ajustados, e, em falta de ajuste, segundo o costume do lugar; 3.5. Lei 8.846/1994 Dispõe sobre a emissão de documentos fiscais e o arbitramento da receita mínima para efeitos tributários, e dá outras providências onde nos fica claro quando tratar-se de locação fora da incidência do ISS e do ICMS (obrigações principais), a obrigação acessória (emissão da nota fiscal) também não existe. Art. 1º A emissão de nota fiscal, recibo ou documento equivalente, relativo à venda de mercadorias, prestação de serviços ou operações de alienação de bens móveis, deverá ser efetuada, para efeito da legislação do imposto sobre a renda e proventos de qualquer natureza, no momento da efetivação da operação. 1º O disposto neste artigo também alcança: a) a locação de bens móveis e imóveis; b) quaisquer outras transações realizadas com bens e serviços, praticadas por pessoas físicas ou jurídicas. 4. Conclusão O entendimento é que tudo que agregar serviço ao bem inicialmente considerado móvel (sem pagar ISS) tornará um aluguel com fornecimento de serviço, descaracterizando a Locação de Bens Móveis. O Fisco municipal é ávido em tributar, sendo assim, este locador ou prestador de serviço deverá recolher o ISS em todas as suas operações, devendo ser emitido notas fiscais de serviço e correspondente fatura, o que não ocorre na Locação de Bens Móveis, em que é proibida a emissão de notas fiscais de serviço, sendo sua cobrança pessoal ou através de boletos bancários. 5

6 Não basta que a atividade seja exercida de forma empresarial Título para do que documento esteja sujeita ao imposto municipal. É necessário que a atividade tenha a natureza de serviço (obrigação de fazer), o que não ocorre, como visto na Locação de Bens Móveis. Porém, se a empresa locar máquinas com operador, carros com motorista, etc. haverá a incidência do ISS, pois há a prestação do serviço. A base de cálculo do ISS, neste caso, será o valor do serviço prestado (art. 7º da Lei Complementar 116/2003). A locação de bens móveis não constitui uma prestação de serviços, pois não é item constante na lista de serviços anexa à referida Lei Complementar. Trata-se meramente de uma disponibilização de bem, seja ele imóvel ou móvel para utilização do locatário sem, entretanto, caracterizar a prestação de um serviço. Ressalta-se que a locação de bens móveis iria fazer parte do item 3.01 (Locação de bens móveis) da lista da Lei Complementar 116/2003, no entanto foi objeto de veto pelo Presidente da República. Concluímos que locação não poderá ser emitido nota fiscal de serviço,deverá ser revisto o tratamento levado para o conta a receber onde o problema reportado é apenas no titulo provisório que não pode ser utilizado para pagamento baixa 5. Informações Complementares È feito uma inclusão de contrato pelo GCT (Gestão de Contrato) incluir um cronograma e indicar a competência de inicio do contrato e número de parcelas. É necessário tornar o contrato vigente e verificar no contas a pagar no financeiro os títulos provisórios cujo prefixo PR Em mediações/entregas gerar um pedido de compras incluindo o número do contrato vigente; No modulo de Compras é gerado um documento de entrada amarrando com o pedido de venda assim substituindo o titulo provisório para efetivo,lembrando que todo pagamento é gerado uma nota fiscal de entrada assim abatendo duplicata por duplicata 5.1. Contas a Pagar Após a emissão do contrato estabelecido entre ambos deverá ser gerado um cronograma do controle de pagamentos com os valores e datas gerando titulos provisorios no financeiro Contas a Receber Para o controle do contas a receber deverá ser feito um tratamento para identificação do recebimento do pagamento da locação de bens moveis devendo ser baixado o titulo provisorio e assim efetivando o devido titulo. 6

.")

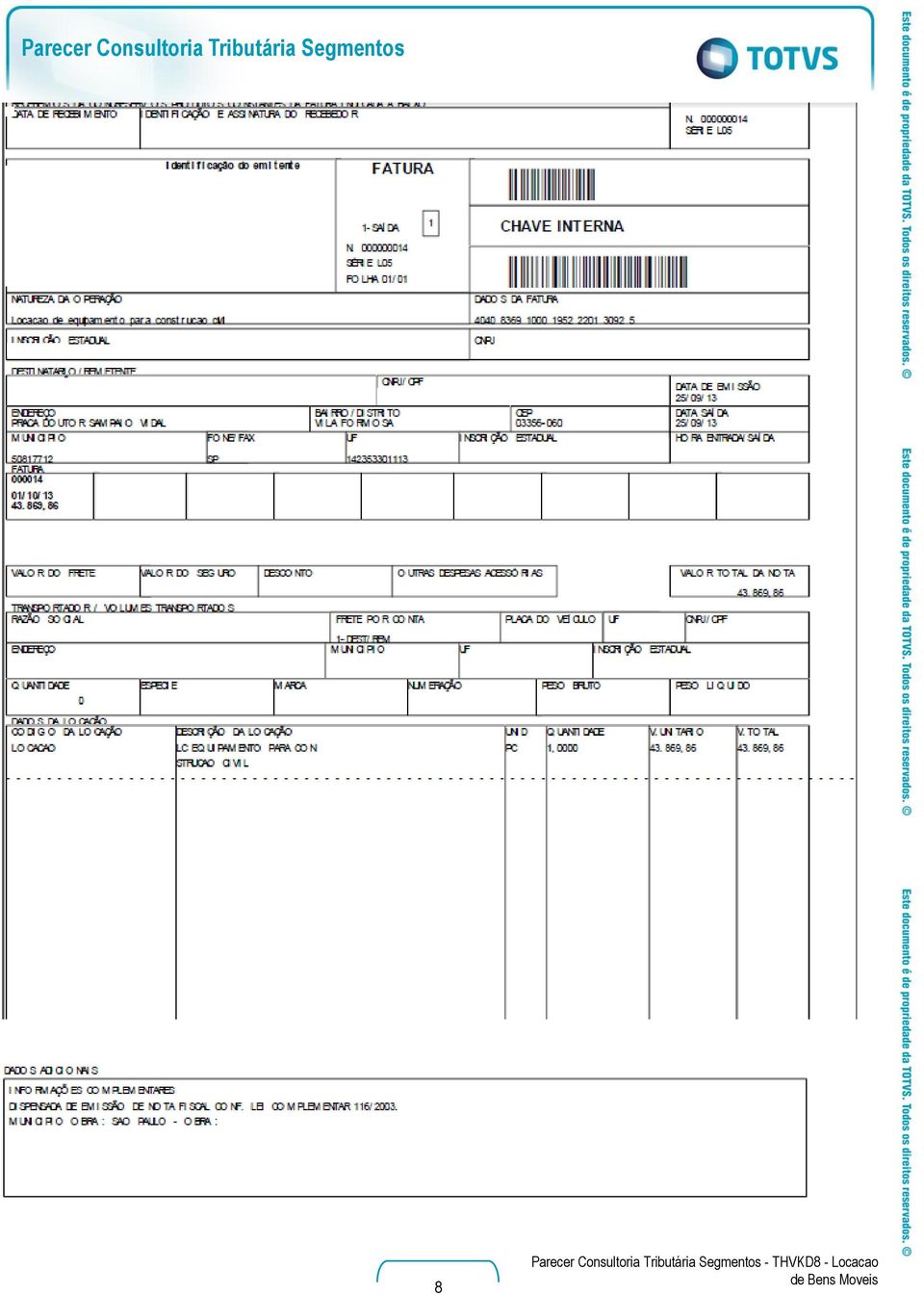

7 5.3. Nota Fiscal Não será necessário emitir nota fiscal de saida de cobranca de Locação,a legislação exige emissão da Nota Fiscal somente para prestações de serviços classificado na lista da Lei Complementar 116/ Fatura de Locação Contas a Pagar A fatura de locação de bens móveis (modelo 9) será obrigatoriamente emitida quando a locação se fizer por contrato ou for mensal devendo dela constar as seguintes indicações: denominação Fatura de Locação de Bens Móveis, número e via; nome e endereço do locador ; número da inscrição municipal e, em havendo, o do Cadastro Geral dos Contribuintes do Ministério da Fazenda Registro de Locação de Bens Móveis, número e Folha; vencimento, importância e natureza da locação; data da emissão, nome e endereço do locatário; importância por extenso; discriminação dos bens locados ou número, série e data das notas fiscais se emitidas; quantidade, preço unitário e total; impressora, endereço, inscrição, quantidade e data. 7

8 Título do documento 8

9 6. Referências ¬a=1&tipodoc=01&esfera=FE&ls=2&index= Histórico de Alterações ID Data Versão Descrição Chamado VR 01/10/ Locação de Bens Móveis THVKD8 9

1-RELATÓRIO 2- FUNDAMENTAÇÃO 2-1 QUANTO AO IMPOSTO SOBRE SERVIÇOS-ISS PARECER: 42 / 2009

PARECER: 42 / 2009 ASSUNTO: Consulta sobre necessidade ou não de apresentação de nota fiscal de serviços ou de circulação de mercadorias para o recebimento de pagamento de valores de locação de automóvel

PARECER: 42 / 2009 ASSUNTO: Consulta sobre necessidade ou não de apresentação de nota fiscal de serviços ou de circulação de mercadorias para o recebimento de pagamento de valores de locação de automóvel

Guia do ICMS - São Paulo: Vending Machine - Máquinas Automáticas

Guia do ICMS - São Paulo: Vending Machine - Máquinas Automáticas Resumo: Veremos no presente Roteiro de Procedimentos as regras aplicáveis, no Estado de São Paulo, sobre as operações com máquinas automáticas

Guia do ICMS - São Paulo: Vending Machine - Máquinas Automáticas Resumo: Veremos no presente Roteiro de Procedimentos as regras aplicáveis, no Estado de São Paulo, sobre as operações com máquinas automáticas

Locação de bens móveis.

Locação de bens móveis. Entende-se por Locação de Bens Móveis aquela em que o locador entrega o bem ao locatário, dispondo este da coisa como bem lhe convier, sem a necessidade do locador operar ou executar

Locação de bens móveis. Entende-se por Locação de Bens Móveis aquela em que o locador entrega o bem ao locatário, dispondo este da coisa como bem lhe convier, sem a necessidade do locador operar ou executar

Parecer Consultoria Tributária de Segmentos Incidência de ISS ou ICMS nas Operações de Transportes- SP

Incidência de ISS ou ICMS nas Operações de Transportes- SP 16/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência

Incidência de ISS ou ICMS nas Operações de Transportes- SP 16/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência

ANO XXVI - 2015 1ª SEMANA DE MARÇO DE 2015 BOLETIM INFORMARE Nº 10/2015

ANO XXVI - 2015 1ª SEMANA DE MARÇO DE 2015 BOLETIM INFORMARE Nº 10/2015 IMPORTAÇÃO/EXPORTAÇÃO BAGAGEM DE VIAJANTE PARTE II - GENERALIDADES SOB A ÓTICA DA IN RFB 1.385/2013... Pág. 79 ICMS PA LOCAÇÃO DE

ANO XXVI - 2015 1ª SEMANA DE MARÇO DE 2015 BOLETIM INFORMARE Nº 10/2015 IMPORTAÇÃO/EXPORTAÇÃO BAGAGEM DE VIAJANTE PARTE II - GENERALIDADES SOB A ÓTICA DA IN RFB 1.385/2013... Pág. 79 ICMS PA LOCAÇÃO DE

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 9 07/04/2015 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 602.295 RIO DE JANEIRO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) : MIN. ROBERTO BARROSO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 9 07/04/2015 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 602.295 RIO DE JANEIRO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) : MIN. ROBERTO BARROSO

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO. Palácio Moisés Viana Unidade Central de Controle Interno

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO PARECER N 020/2005 Palácio Moisés Viana Unidade Central de Controle Interno ORIGEM: Secretaria da Fazenda Fiscalização Tributária

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO PARECER N 020/2005 Palácio Moisés Viana Unidade Central de Controle Interno ORIGEM: Secretaria da Fazenda Fiscalização Tributária

ACÓRDÃO 005/2009. Processo: 19928/2008 Requerente: Alberto Pasqualini - Refap S/A Assunto: Recurso Voluntário -ISSQN

ACÓRDÃO 005/2009 Processo: 19928/2008 Requerente: Alberto Pasqualini - Refap S/A Assunto: Recurso Voluntário -ISSQN Ementa: ISS. Locação de bens móveis. Configurada prestação de serviço. Incidência do

ACÓRDÃO 005/2009 Processo: 19928/2008 Requerente: Alberto Pasqualini - Refap S/A Assunto: Recurso Voluntário -ISSQN Ementa: ISS. Locação de bens móveis. Configurada prestação de serviço. Incidência do

PARECER Nº, DE 2015. RELATOR: Senador FLEXA RIBEIRO

PARECER Nº, DE 2015 Da COMISSÃO DE CIÊNCIA, TECNOLOGIA, INOVAÇÃO, COMUNICAÇÃO E INFORMÁTICA, sobre o Projeto de Lei do Senado n 501, de 2013 Complementar, que altera a Lei Complementar n 116, de 31 de

PARECER Nº, DE 2015 Da COMISSÃO DE CIÊNCIA, TECNOLOGIA, INOVAÇÃO, COMUNICAÇÃO E INFORMÁTICA, sobre o Projeto de Lei do Senado n 501, de 2013 Complementar, que altera a Lei Complementar n 116, de 31 de

Parecer Consultoria Tributária de Segmentos Operações com Mercadorias em Hotéis - ICMS ISS - Cupom

Operações com Mercadorias em Hotéis - ICMS ISS - Cupom 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência dos

Operações com Mercadorias em Hotéis - ICMS ISS - Cupom 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência dos

Parecer Consultoria Tributária Segmentos Contabilização Matriz e Filial imposto ISSQN

25/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências... 5 7.

25/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências... 5 7.

PROJETO DE LEI N.º 6.679, DE 2013 (Do Sr. Ademir Camilo)

") CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 6.679, DE 2013 (Do Sr. Ademir Camilo) Dispõe sobre as atividades de locação de bens móveis. DESPACHO: À COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA (MÉRITO

CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 6.679, DE 2013 (Do Sr. Ademir Camilo) Dispõe sobre as atividades de locação de bens móveis. DESPACHO: À COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA (MÉRITO

1-RELATÓRIO 2- FUNDAMENTAÇÃO PARECER: 41 / 2009

PARECER: 41 / 2009 ASSUNTO: Descabimento da exigência de nota fiscal de serviços para pagamento de valores de aluguel contratados com a Administração Pública. ENTIDADE INTERESSADA: UESPI- Universidade

PARECER: 41 / 2009 ASSUNTO: Descabimento da exigência de nota fiscal de serviços para pagamento de valores de aluguel contratados com a Administração Pública. ENTIDADE INTERESSADA: UESPI- Universidade

Maratona Fiscal ISS Direito tributário

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

O que é Substituição Tributária de ICMS e sua contabilização

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

CONCURSO PÚBLICO FICHA DE RESPOSTA AO RECURSO CARGO: TÉCNICO DA FAZENDA MUNICIPAL

CARGO: TÉCNICO DA FAZENDA MUNICIPAL QUESTÃO Nº 13 Gabarito divulgado: D Mantemos o gabarito apresentado na alternativa D. A candidata indicou a alternativa correta, ou seja a alternativa D. Recurso improcedente.

CARGO: TÉCNICO DA FAZENDA MUNICIPAL QUESTÃO Nº 13 Gabarito divulgado: D Mantemos o gabarito apresentado na alternativa D. A candidata indicou a alternativa correta, ou seja a alternativa D. Recurso improcedente.

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

Parecer Consultoria Tributária Segmentos Emissão do Recibo Pagamento de Autônomo (RPA)

") 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

Parecer Consultoria Tributária Segmentos DUB-ICMS do Rio de Janeiro

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

A empresa formalizou consulta acerca da utilização de créditos relacionados à entrada de combustíveis, aos seguintes termos, em síntese:

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Parecer Consultoria Tributária Segmentos Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido

Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido 28/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido 28/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

ARRENDAMENTO MERCANTIL OU LEASING. (atualizado até 17/01/2014)

") ARRENDAMENTO MERCANTIL OU LEASING (atualizado até 17/01/2014) 2 ÍNDICE 1. CONCEITOS...4 1.1. Arrendamento Mercantil ou Leasing...4 1.2. Arrendador...4 1.3. Arrendatário...4 2. SISTEMA DE TRIBUTAÇÃO...5

ARRENDAMENTO MERCANTIL OU LEASING (atualizado até 17/01/2014) 2 ÍNDICE 1. CONCEITOS...4 1.1. Arrendamento Mercantil ou Leasing...4 1.2. Arrendador...4 1.3. Arrendatário...4 2. SISTEMA DE TRIBUTAÇÃO...5

Parecer Consultoria Tributária de Segmentos Incidência de Imposto de Renda sobre juros e multas geradas por atraso no pagamento de aluguel e

Incidência de Imposto de Renda sobre juros e multas geradas por atraso no pagamento de e descontos concedidos no recebimento antecipado. 22/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas

Incidência de Imposto de Renda sobre juros e multas geradas por atraso no pagamento de e descontos concedidos no recebimento antecipado. 22/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas

PROJETO DE LEI COMPLEMENTAR N.º 171, DE 2012 (Do Sr. Carlos Bezerra)

") CÂMARA DOS DEPUTADOS PROJETO DE LEI COMPLEMENTAR N.º 171, DE 2012 (Do Sr. Carlos Bezerra) Modifica a Lista de Serviços anexa à Lei Complementar nº 116, de 31 de julho de 2003, que dispõe sobre o Imposto

CÂMARA DOS DEPUTADOS PROJETO DE LEI COMPLEMENTAR N.º 171, DE 2012 (Do Sr. Carlos Bezerra) Modifica a Lista de Serviços anexa à Lei Complementar nº 116, de 31 de julho de 2003, que dispõe sobre o Imposto

Parecer Consultoria Tributária de Segmentos Base de Cálculo e ICMS no DACTE - MG

Base de 08/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações Complementares... 7 6. Referências...

Base de 08/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações Complementares... 7 6. Referências...

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 61, ANO VI JANEIRO DE 2014 I DEFINIÇÃO SOBRE A ALÍQUOTA REDUZIDA DO ICMS SOBRE BENS DE CAPITAL EM SÃO PAULO Após muitos anos, o Fisco

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 61, ANO VI JANEIRO DE 2014 I DEFINIÇÃO SOBRE A ALÍQUOTA REDUZIDA DO ICMS SOBRE BENS DE CAPITAL EM SÃO PAULO Após muitos anos, o Fisco

Parecer Consultoria Tributária Segmentos Taxa de Serviço do Consumidor pelos Serviços Prestados de Agência de Viagens

Parecer Consultoria Tributária Segmentos Taxa de Serviço do Consumidor pelos Serviços Prestados de Agência de Viagens 28/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo

Parecer Consultoria Tributária Segmentos Taxa de Serviço do Consumidor pelos Serviços Prestados de Agência de Viagens 28/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo

Fato gerador do ISS. Kiyoshi Harada*

Fato gerador do ISS Kiyoshi Harada* Este é um tema aparentemente pacífico, mas na prática vem causando muitas dúvidas. senão confusões. Façamos considerações pertinentes para melhor explicitar o aspecto

Fato gerador do ISS Kiyoshi Harada* Este é um tema aparentemente pacífico, mas na prática vem causando muitas dúvidas. senão confusões. Façamos considerações pertinentes para melhor explicitar o aspecto

ORDEM DOS ADVOGADOS DO BRASIL X EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em ação de indenização, em que determinada empresa fora condenada a pagar danos materiais e morais a Tício Romano, o Juiz, na fase de cumprimento de sentença, autorizou

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em ação de indenização, em que determinada empresa fora condenada a pagar danos materiais e morais a Tício Romano, o Juiz, na fase de cumprimento de sentença, autorizou

Parecer Consultoria Tributária Segmentos Estorno Crédito ICMS por Saída Interna Isenta ICMS em MG

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

RECEITAS E SUBVENÇÕES

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

FATO GERADOR DO ICMS NA IMPORTAÇÃO RE 540.829-SP - 11/09/2014

FATO GERADOR DO ICMS NA IMPORTAÇÃO RE 540.829-SP - 11/09/2014 ASPECTOS HISTÓRICOS Em passado remoto, o Estado de São Paulo tentou instituir a cobrança do ICMS na importação de mercadorias e o fez por decreto.

FATO GERADOR DO ICMS NA IMPORTAÇÃO RE 540.829-SP - 11/09/2014 ASPECTOS HISTÓRICOS Em passado remoto, o Estado de São Paulo tentou instituir a cobrança do ICMS na importação de mercadorias e o fez por decreto.

I quando o prestador de serviços estabelecido no Município do Rio de Janeiro executar serviço;

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

Art. 3º A informação a que se refere o art. 2º compreenderá os seguintes tributos, quando influírem na formação dos preços de venda:

DECRETO Nº 8.264, DE 5 DE JUNHO DE 2014 Regulamenta a Lei nº 12.741, de 8 de dezembro de 2012, que dispõe sobre as medidas de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias

DECRETO Nº 8.264, DE 5 DE JUNHO DE 2014 Regulamenta a Lei nº 12.741, de 8 de dezembro de 2012, que dispõe sobre as medidas de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias

LEI 691/84 RESPONSABILIDADE (ART. 14), e leis 1.044/87, 5.133/09 RESPONSÁVEIS PELO ISS OBSERVAÇÃO

, e leis 1.044/87, 5.133/09 RESPONSÁVEIS PELO ISS OBSERVAÇÃO") LEI 691/84 RESPONSABILIDADE (ART. 14), e leis 1.044/87, 5.133/09 construtores, os empreiteiros principais e os administradores de obras dos subempreiteiros, exclusivamente de mão-de-obra de encostas) administradores

LEI 691/84 RESPONSABILIDADE (ART. 14), e leis 1.044/87, 5.133/09 construtores, os empreiteiros principais e os administradores de obras dos subempreiteiros, exclusivamente de mão-de-obra de encostas) administradores

Prefeitura Municipal de São José dos Campos - Estado de São Paulo - de.:il/q±j0=1 O\ LEI COMPLEMENTAR N 256/03 de 1Ode Julho de 2003

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

PREFEITURA MUNICIPAL DE BRUMADO ESTADO DA BAHIA CNPJ/MF Nº 14.105.704/0001-33 Praça Cel. Zeca Leite, nº 415 Centro CEP: 46100-000 Brumado-BA

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

MANUAL DO USUÁRIO PESSOA FÍSICA

MANUAL DO USUÁRIO PESSOA FÍSICA 1 Índice DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais,

MANUAL DO USUÁRIO PESSOA FÍSICA 1 Índice DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais,

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

Instrução Normativa SMF nº 001, de 03 de novembro de 2010

Instrução Normativa SMF nº 001, de 03 de novembro de 2010 DISCIPLINA A COBRANÇA E O RECOLHIMENTO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISS INCIDENTE SOBRE SERVIÇOS DE CONSTRUÇÃO CIVIL DE EXERCÍCIOS

Instrução Normativa SMF nº 001, de 03 de novembro de 2010 DISCIPLINA A COBRANÇA E O RECOLHIMENTO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISS INCIDENTE SOBRE SERVIÇOS DE CONSTRUÇÃO CIVIL DE EXERCÍCIOS

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Parecer Consultoria Tributária Segmentos Único CT-e para vários destinatários e um tomador

Único CT-e para vários destinatários e um tomador 01/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Único CT-e para vários destinatários e um tomador 01/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

LEI COMPLEMENTAR Nº 251, De 26 de dezembro de 2005

LEI COMPLEMENTAR Nº 251, De 26 de dezembro de 2005 ESTABELECE CRITÉRIOS PARA CÁLCULO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - ISQN - NA CONSTRUÇÃO CIVIL. Faço saber a todos os habitantes do Município

LEI COMPLEMENTAR Nº 251, De 26 de dezembro de 2005 ESTABELECE CRITÉRIOS PARA CÁLCULO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - ISQN - NA CONSTRUÇÃO CIVIL. Faço saber a todos os habitantes do Município

Parecer Consultoria Tributária Segmentos EFD ICMS/IPI Registro 1110 Operações de Exportação Indireta

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE Versão 1.0 Belém PA - Maio 2014 Sumário 1. Introdução...

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE Versão 1.0 Belém PA - Maio 2014 Sumário 1. Introdução...

II - Fontes do Direito Tributário

II - Fontes do Direito Tributário 1 Fontes do Direito Tributário 1 Conceito 2 - Classificação 3 - Fontes formais 3.1 - principais 3.2 complementares 4 Doutrina e jurisprudência 2 1 - Conceito As fontes

II - Fontes do Direito Tributário 1 Fontes do Direito Tributário 1 Conceito 2 - Classificação 3 - Fontes formais 3.1 - principais 3.2 complementares 4 Doutrina e jurisprudência 2 1 - Conceito As fontes

- Imposto com função regulatória, também chamado de imposto aduaneiro de importação.

1. DIREITO TRIBUTÁRIO 1.5. Imunidade Tributária - Nenhum ente federativo pode criar impostos sobre: a) Patrimônio, renda ou serviços uns dos outros; b) Templos de qualquer culto; c) Partidos políticos,

1. DIREITO TRIBUTÁRIO 1.5. Imunidade Tributária - Nenhum ente federativo pode criar impostos sobre: a) Patrimônio, renda ou serviços uns dos outros; b) Templos de qualquer culto; c) Partidos políticos,

EMISSÃO DE NOTAS FISCAIS CONSIGNAÇÃO MERCANTIL

EMISSÃO DE NOTAS FISCAIS CONSIGNAÇÃO MERCANTIL Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Autor: Roberto Ferreira de Freitas Data: 21/07/2006 Consignação Mercantil é a operação entre duas empresas

EMISSÃO DE NOTAS FISCAIS CONSIGNAÇÃO MERCANTIL Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Autor: Roberto Ferreira de Freitas Data: 21/07/2006 Consignação Mercantil é a operação entre duas empresas

Parecer Consultoria Tributária de Segmentos Retenção de Tributos por Entidades Públicas Federais na Intermediação de Viagens

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Manual Manifestação de Destinatário pelo módulo Faturamento

Manual Manifestação de Destinatário pelo módulo Faturamento Foi implementado no sistema Consisanet, recurso para que os clientes possam realizar a manifestação de notas fiscais de entrada emitidas para

Manual Manifestação de Destinatário pelo módulo Faturamento Foi implementado no sistema Consisanet, recurso para que os clientes possam realizar a manifestação de notas fiscais de entrada emitidas para

MANUAL DE EMISSÃO DE NFS-e

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA 1 Entendendo o Negócio: Substituição Tributária (ST) é um tributo criado e implementado pelas Unidades da Federação antes do advento da atual Constituição Federal,

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA 1 Entendendo o Negócio: Substituição Tributária (ST) é um tributo criado e implementado pelas Unidades da Federação antes do advento da atual Constituição Federal,

Murillo Lo Visco 1 Editora Ferreira

Olá pessoal! Sabemos que se aproxima a prova do concurso destinado a selecionar candidatos para provimento de vagas no cargo de Fiscal de Rendas de 3ª Categoria, do quadro da Secretaria de Estado de Fazenda

Olá pessoal! Sabemos que se aproxima a prova do concurso destinado a selecionar candidatos para provimento de vagas no cargo de Fiscal de Rendas de 3ª Categoria, do quadro da Secretaria de Estado de Fazenda

Imposto de Renda sobre o Ganho de Capital

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

ICMS/SP - Principais operações - Venda para entrega futura

ICMS/SP - Principais operações - Venda para entrega futura Sumário 1. Introdução... 2 2. Caracterização da venda para entrega futura... 3 3. Procedimentos fiscais perante o ICMS... 4 3.1 Emissão de nota

ICMS/SP - Principais operações - Venda para entrega futura Sumário 1. Introdução... 2 2. Caracterização da venda para entrega futura... 3 3. Procedimentos fiscais perante o ICMS... 4 3.1 Emissão de nota

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

M D F -e CONSIDERAÇÕES INICIAIS

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

DE DIREITOS DA CRIANÇA E DO ADOLESCENTE?

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

PREFEITURA MUNICIPAL DO NATAL

PREFEITURA MUNICIPAL DO NATAL SECRETARIA MUNICIPAL DE TRIBUTAÇÃO M A N U A L D A NOTA FISCAL AVULSA ÍNDICE 1. Acesso ao Portal do Sistema...6 2. Requerimento de Acesso para os novos usuários...6 2.1 Tipo

PREFEITURA MUNICIPAL DO NATAL SECRETARIA MUNICIPAL DE TRIBUTAÇÃO M A N U A L D A NOTA FISCAL AVULSA ÍNDICE 1. Acesso ao Portal do Sistema...6 2. Requerimento de Acesso para os novos usuários...6 2.1 Tipo

Nota Fiscal Avulsa para MEI

Nota Fiscal Avulsa para MEI Orientação geral quanto ao aplicativo de emissão da Nota Fiscal Avulsa para os contribuintes inscritos no Cadastro de Contribuintes de ICMS do Estado do Pará Sumário Avisos...3

Nota Fiscal Avulsa para MEI Orientação geral quanto ao aplicativo de emissão da Nota Fiscal Avulsa para os contribuintes inscritos no Cadastro de Contribuintes de ICMS do Estado do Pará Sumário Avisos...3

PROJETO DE LEI N o 4.970, DE 2013.

COMISSÃO DE DEFESA DO CONSUMIDOR PROJETO DE LEI N o 4.970, DE 2013. Adota medidas para informar os consumidores acerca dos tributos indiretos que incidem sobre bens e serviços, conforme o disposto no 5º,

COMISSÃO DE DEFESA DO CONSUMIDOR PROJETO DE LEI N o 4.970, DE 2013. Adota medidas para informar os consumidores acerca dos tributos indiretos que incidem sobre bens e serviços, conforme o disposto no 5º,

Parecer Consultoria Tributária Segmentos Aplicação da Resolução do Senado para NF-e de devolução

Aplicação 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Nota Técnica 2013/06... 4 3. Processos Impactados... 5 4. Detalhamento dos Processos... 6 5. Conclusão...

Aplicação 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Nota Técnica 2013/06... 4 3. Processos Impactados... 5 4. Detalhamento dos Processos... 6 5. Conclusão...

PREPARATÓRIO RIO EXAME DA OAB COMPETÊNCIA TRIBUTÁRIA RIA DIREITO TRIBUTÁRIO. RIO 2ª parte. Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

PARTE 2. Para iniciar a digitação dos dados da nota, o emitente deve clicar no menu Nota Fiscal / Emitir nova NFe.

PARTE 2. Para iniciar a digitação dos dados da nota, o emitente deve clicar no menu Nota Fiscal / Emitir nova NFe. Após clicar no menu Nota Fiscal / Emitir nova NF-e, o sistema irá exibir uma série de

PARTE 2. Para iniciar a digitação dos dados da nota, o emitente deve clicar no menu Nota Fiscal / Emitir nova NFe. Após clicar no menu Nota Fiscal / Emitir nova NF-e, o sistema irá exibir uma série de

Parecer Consultoria Tributária Segmentos Nota Fiscal de Serviço Intermediário Operadora de Plano de Saúde

Nota Fiscal de Serviço Intermediário Operadora de Plano de Saúde 06/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 4. Conclusão...

Nota Fiscal de Serviço Intermediário Operadora de Plano de Saúde 06/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 4. Conclusão...

Rotina de Manifesto Destinatário Tramitador NF-e. Manual desenvolvido para Célula Nf-e Equipe Avanço Informática

Rotina de Manifesto Destinatário Tramitador NF-e Manual desenvolvido para Célula Nf-e Equipe Avanço Informática 1 Esclarecimentos sobre Manifestação do Destinatário 1. O que é a Manifestação do Destinatário?

Rotina de Manifesto Destinatário Tramitador NF-e Manual desenvolvido para Célula Nf-e Equipe Avanço Informática 1 Esclarecimentos sobre Manifestação do Destinatário 1. O que é a Manifestação do Destinatário?

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013.

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013. Dispõe sobre a instituição da Nota Fiscal Eletrônica e dá outras providências. O PREFEITO DE CACHOEIRA ALTA, Estado de Goiás, no uso de atribuições legais e

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013. Dispõe sobre a instituição da Nota Fiscal Eletrônica e dá outras providências. O PREFEITO DE CACHOEIRA ALTA, Estado de Goiás, no uso de atribuições legais e

ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Recentes precedentes jurisprudenciais em matéria de tributação internacional. Luís Eduardo Schoueri

Recentes precedentes jurisprudenciais em matéria de tributação internacional Luís Eduardo Schoueri Preços de transferência Tribunal Regional Federal da 3ª Região, Acórdão nº 2.208/10, julgado em 19 de

Recentes precedentes jurisprudenciais em matéria de tributação internacional Luís Eduardo Schoueri Preços de transferência Tribunal Regional Federal da 3ª Região, Acórdão nº 2.208/10, julgado em 19 de

Nota Salvador - NFS-e Acesso ao Sistema - Pessoa Física

Nota Salvador - NFS-e Acesso ao Sistema - Pessoa Física Versão 1.0 Nota Salvador NFS-e Versão do Manual: 1.0 pág. 2 Manual do Sistema Nota Salvador NFS-e Acesso ao Sistema para Pessoa Física ÍNDICE 1.

Nota Salvador - NFS-e Acesso ao Sistema - Pessoa Física Versão 1.0 Nota Salvador NFS-e Versão do Manual: 1.0 pág. 2 Manual do Sistema Nota Salvador NFS-e Acesso ao Sistema para Pessoa Física ÍNDICE 1.

Prefeitura Municipal de Cruzeiro

DECRETO Nº. 345, DE 28 DE JUNHO DE 2012. Dispõe sobre a instituição do regime especial de emissão de nota fiscal de Serviço Eletrônica nfs-e, aos contribuintes prestadores de serviços sujeitos à tributação

DECRETO Nº. 345, DE 28 DE JUNHO DE 2012. Dispõe sobre a instituição do regime especial de emissão de nota fiscal de Serviço Eletrônica nfs-e, aos contribuintes prestadores de serviços sujeitos à tributação

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

Resolução do Senado 13/2012. Análise da Aplicação da norma e do cumprimento das obrigações acessórias

Resolução do Senado 13/2012 Análise da Aplicação da norma e do cumprimento das obrigações acessórias 1 Tributação do Consumo: A tributação do consumo no Brasil: Repartição de competências: Art. 155. Compete

Resolução do Senado 13/2012 Análise da Aplicação da norma e do cumprimento das obrigações acessórias 1 Tributação do Consumo: A tributação do consumo no Brasil: Repartição de competências: Art. 155. Compete

SERVIÇOS DE PUBLICIDADE E PROPAGANDA

PARECER QUANTO A DEDUTIVIDADE DA BASE DE CÁLCULO, BEM COMO DA EMISSÃO DE NOTAS FISCAIS PELOS TERCEIROS VINCULADOS AOS SERVIÇOS DE PUBLICIDADE E PROPAGANDA Na caracterização da atividade de publicidade

PARECER QUANTO A DEDUTIVIDADE DA BASE DE CÁLCULO, BEM COMO DA EMISSÃO DE NOTAS FISCAIS PELOS TERCEIROS VINCULADOS AOS SERVIÇOS DE PUBLICIDADE E PROPAGANDA Na caracterização da atividade de publicidade

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

Parecer Consultoria Tributária de Segmentos IRRF de Locador Residente no Exterior

IRRF de 23/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Incidência do Imposto de Renda Sobre Locação de Imóveis... 5 3.2

IRRF de 23/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Incidência do Imposto de Renda Sobre Locação de Imóveis... 5 3.2

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

PROJETO DE LEI DO SENADO Nº 110, DE 2015

PROJETO DE LEI DO SENADO Nº 110, DE 2015 Institui programa de concessão de créditos da União no âmbito do Imposto sobre a Renda da Pessoa Física, denominado Nota Fiscal Brasileira, com o objetivo de incentivar

PROJETO DE LEI DO SENADO Nº 110, DE 2015 Institui programa de concessão de créditos da União no âmbito do Imposto sobre a Renda da Pessoa Física, denominado Nota Fiscal Brasileira, com o objetivo de incentivar

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Parecer Consultoria Tributária Segmentos Tipo M - Mudança de regime juridico estatutario

16/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações Complementares... 7 6. Referências... 7 7.

16/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações Complementares... 7 6. Referências... 7 7.

Manual de utilização da página do projeto livro

Manual de utilização da página do projeto livro Acessando o sistema: Antes de iniciar o processo de compras, deve ser feito o login no sistema e, para isso, basta informar o CPF e a senha já cadastrada

Manual de utilização da página do projeto livro Acessando o sistema: Antes de iniciar o processo de compras, deve ser feito o login no sistema e, para isso, basta informar o CPF e a senha já cadastrada

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)

RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)") (*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

Exceção: Art. 156, 3º, II, CF c/c LC 116/03 Vedação da incidência de ISS na exportação de serviços para o exterior.

Turma e Ano: Direito Público I (2013) Matéria / Aula: Direito Tributário / Aula 12 Professor: Mauro Lopes Monitora: Carolina Meireles (continuação) 8) Princípio da vedação de isenção heterônoma Art. 151,

Turma e Ano: Direito Público I (2013) Matéria / Aula: Direito Tributário / Aula 12 Professor: Mauro Lopes Monitora: Carolina Meireles (continuação) 8) Princípio da vedação de isenção heterônoma Art. 151,

SENHORES SENADORES DA REPÚBLICA FEDERATIVA DO BRASIL. Referente: PROJETO DE LEI DO SENADO Nº 386, DE 2012 COMPLEMENTAR.

SÃO PAULO 17 DE JULHO DE 2013 AOS EXCELENTÍSSIMOS SENHORES SENADORES DA REPÚBLICA FEDERATIVA DO BRASIL DOUTOR ROMERO JUCÁ DOUTOR ARMANDO MONTEIRO DOUTOR LINDBERGH FARIAS DOUTOR EDUARDO SUPLICY DOUTOR FRANCISCO

SÃO PAULO 17 DE JULHO DE 2013 AOS EXCELENTÍSSIMOS SENHORES SENADORES DA REPÚBLICA FEDERATIVA DO BRASIL DOUTOR ROMERO JUCÁ DOUTOR ARMANDO MONTEIRO DOUTOR LINDBERGH FARIAS DOUTOR EDUARDO SUPLICY DOUTOR FRANCISCO

A responsabilidade do inquilino pelo pagamento do IPTU Imposto Predial e Territorial Urbano, relativo ao imóvel locado.

A responsabilidade do inquilino pelo pagamento do IPTU Imposto Predial e Territorial Urbano, relativo ao imóvel locado. RONALDO MARTON Consultor Legislativo da Área III Tributação, Direito Tributário MARÇO/2006

A responsabilidade do inquilino pelo pagamento do IPTU Imposto Predial e Territorial Urbano, relativo ao imóvel locado. RONALDO MARTON Consultor Legislativo da Área III Tributação, Direito Tributário MARÇO/2006

SECRETARIA DE ESTADO DE FAZENDA CONSELHO DE CONTRIBUINTES JUNTA DE REVISÃO FISCAL

PUBLICADA A DECISÃO DO ACÓRDÃO No D.O. de 20/07/2010 Fls. 08 SECRETARIA DE ESTADO DE FAZENDA CONSELHO DE CONTRIBUINTES Sessão de 08 de dezembro de 2009 PRIMEIRA CÂMARA RECURSO Nº - 36.007 (26.807) ACÓRDÃO

PUBLICADA A DECISÃO DO ACÓRDÃO No D.O. de 20/07/2010 Fls. 08 SECRETARIA DE ESTADO DE FAZENDA CONSELHO DE CONTRIBUINTES Sessão de 08 de dezembro de 2009 PRIMEIRA CÂMARA RECURSO Nº - 36.007 (26.807) ACÓRDÃO

"ISS e questões polêmicas Decisões judiciais relevantes em 2012/2013" Primeiro Seminário Alterações Fiscais - 2013

www.pwc.com/br "ISS e questões polêmicas Decisões judiciais relevantes em 2012/2013" Primeiro Seminário Alterações Fiscais - 2013 Câmara de Comércio e Indústria Japonesa do Brasil Abril 2013 Agenda Seção

www.pwc.com/br "ISS e questões polêmicas Decisões judiciais relevantes em 2012/2013" Primeiro Seminário Alterações Fiscais - 2013 Câmara de Comércio e Indústria Japonesa do Brasil Abril 2013 Agenda Seção

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e. Prefeitura Municipal de Tupãssi

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa