Custos no Setor Público: Atitudes, Inovações e Perspectivas V SEMINÁRIO BRASILEIRO DE CONTABILIDADE E CUSTO APLICADOS AO SETOR PÚBLICO 27/04/2018

|

|

|

- Neuza Caminha Fragoso

- 5 Há anos

- Visualizações:

Transcrição

1 Custos no Setor Público: Atitudes, Inovações e Perspectivas V SEMINÁRIO BRASILEIRO DE CONTABILIDADE E CUSTO APLICADOS AO SETOR PÚBLICO 27/04/2018

2 ESTUDO 12: Perspectivas da Contabilidade de Custos para o Governo CAPÍTULO 2: O USO DA CONTABILIDADE DE CUSTO NO GOVERNO IMPLANTAÇÃO PROGRESSIVA DA CONTABILIDADE DE CUSTOS um governo pode optar por implementar um sistema básico de contabilidade de custos para todas as suas unidades operacionais, de modo a obter informações governamentais necessárias de forma breve. E, depois disso, encorajar suas unidades individuais a expandir e modificar o sistema básico de todo o governo para satisfazer suas necessidades e circunstâncias especiais. IFAC Study 12 Tradução própria. 2

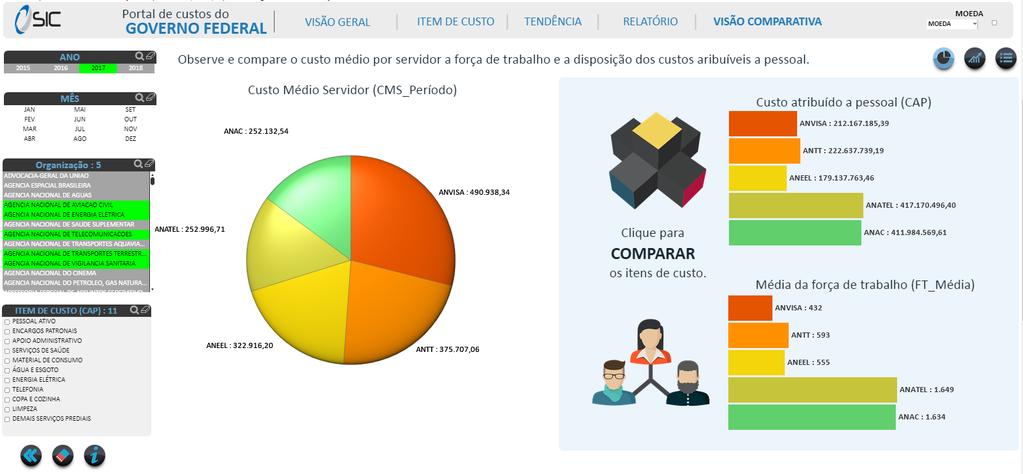

3 Portal de Custos do Governo Federal SISTEMA DE INFORMAÇÃO DE CUSTO PORTAL DE CUSTOS DO GOVERNO FEDERAL ESTRATÉGICA TÁTICA D E C I S Ã O Modelo de Custos Personalizado OPERACIONAL 3

4 ESTUDO 12: Perspectivas da Contabilidade de Custos para o Governo CAPÍTULO 2: O USO DA CONTABILIDADE DE CUSTO NO GOVERNO COM QUE AMPLITUDE A CONTABILIDADE DE CUSTO É USADA? Possíveis causas do aumento do uso da contabilidade de custo..040 A adoção da contabilidade por competência como base do orçamento e da informação gerencial, seguindo os exemplos da Nova Zelândia, Inglaterra e Austrália, obviamente impulsionará o uso de sistemas de informação de custo. IFAC Study 12 Tradução própria. 4

5 5

6 6

7 X 7

8 SISTEMA CONTÁBIL Qualificação da Informação de Custo Itens pendentes de informação de Centro de Custos Situação Efeito Nº do Empenho Natureza da Despesa Detalhada Valor do Item Consolidado Valor a Alocar Valor Custo Outros Lançamentos DSP001 Soma 2017NE ,00 300,00 Total de Custo: 0,00 *Centro de Custo: CC_GENERICO *Mês Referência: *Ano Referência: *UG Beneficiada: *SIORG Incluir

9 ESTUDO 12: Perspectivas da Contabilidade de Custos para o Governo CAPÍTULO 3: CONCEITOS E PROCESSOS BÁSICOS DE CUSTO Conceitos de custo devem refletir os objetivos da informação.048 Deve-se observar que os custos que devem ser considerados em muitos contextos de tomada de decisão não são os custos incorridos, mas sim os custos futuros esperados, que serão diferentes entre os possíveis cursos de ação alternativos. IFAC Study 12 Tradução própria. 9

10 10

11 11

12 ESTUDO 12: Perspectivas da Contabilidade de Custos para o Governo CAPÍTULO 2: O USO DA CONTABILIDADE DE CUSTO NO GOVERNO CONTROLE E REDUÇÃO DE CUSTO.048 Comparar custos de atividades mediante benchmark, encontrar as causas das diferenças de custo e tomar as medidas adequadas, como por exemplo, revisar e melhorar os processos de negócios. IFAC Study 12 Tradução própria. 12

13 13

14 COMPARABILIDADE ENTRE UNIDADES AFINS Força de Trabalho (FT) x (CAP) Custo Atribuível a Pessoal Entidade Ano Semestre 1ºSEM 2ºSEM 1ºSEM 2ºSEM 1ºSEM 2ºSEM 1ºSEM 2ºSEM 1ºSEM 2ºSEM FT_M édia CAP (R$) CAP Esperado (R$) CAP Desvio (R$) CAP Desvio (%) ANAC ANEEL ANATEL ANTT ANVISA % -32% -1% 0% -47% -51% -99% -91% 14

15 ESTUDO 12: Perspectivas da Contabilidade de Custos para o Governo CAPÍTULO 2: O USO DA CONTABILIDADE DE CUSTO NO GOVERNO MEDIÇÃO DE DESEMPENHO.024 A medição de desempenho no setor público pode ser vista de forma equivalente como a medição de rentabilidade no setor privado. Mensuração do Desempenho SETOR PÚBLICO SETOR PRIVADO Mensuração da Lucratividade IFAC Study 12 Tradução própria. 15

16 i COINC - Informações Gerenciais de Desempenho 16

17 i COINC - Informações Gerenciais de Desempenho 17

18 COINC Cadeia de Valor DECRETO Nº 9.203, DE 22 DE NOVEMBRO DE 2017 Dispõe sobre a política de governança da administração pública federal direta, autárquica e fundacional. VALOR PÚBLICO produtos e resultados gerados, preservados ou entregues pelas atividades de uma organização que representem respostas efetivas e úteis às necessidades ou às demandas de interesse público e modifiquem aspectos do conjunto da sociedade ou de alguns grupos específicos reconhecidos como destinatários legítimos de bens e serviços públicos.

19 Coordenação de Informação de Custos da União Subsecretaria de Contabilidade Pública

20

21

22

Gestão de Custos no Setor Público: Atitudes, Inovações e Perspectivas

Gestão de Custos no Setor Público: Atitudes, Inovações e Perspectivas Coordenação de Informações de Custos e do Sistema Integrado de Gestão Patrimonial COINC 16/08/2018 ESTUDO 12: Perspectivas da Contabilidade

Gestão de Custos no Setor Público: Atitudes, Inovações e Perspectivas Coordenação de Informações de Custos e do Sistema Integrado de Gestão Patrimonial COINC 16/08/2018 ESTUDO 12: Perspectivas da Contabilidade

PORTAL DE CUSTOS DO GOVERNO FEDERAL IV SEMINÁRIO BRASILEIRO DE CONTABILIDADE E CUSTO APLICADOS AO SETOR PÚBLICO 05/10/2017

PORTAL DE CUSTOS DO GOVERNO FEDERAL IV SEMINÁRIO BRASILEIRO DE CONTABILIDADE E CUSTO APLICADOS AO SETOR PÚBLICO 05/10/2017 SISTEMA DE INFORMAÇÃO DE CUSTO PORTAL DE CUSTOS DO GOVERNO FEDERAL ESTRATÉGICA

PORTAL DE CUSTOS DO GOVERNO FEDERAL IV SEMINÁRIO BRASILEIRO DE CONTABILIDADE E CUSTO APLICADOS AO SETOR PÚBLICO 05/10/2017 SISTEMA DE INFORMAÇÃO DE CUSTO PORTAL DE CUSTOS DO GOVERNO FEDERAL ESTRATÉGICA

PORTAL DE CUSTOS DO GOVERNO FEDERAL VII CONGRESSO INTENACIONAL DE CONTABILIDADE, CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO 17/10/2017

PORTAL DE CUSTOS DO GOVERNO FEDERAL VII CONGRESSO INTENACIONAL DE CONTABILIDADE, CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO 17/10/2017 LC 101/2000 (LRF) Modelo de Custo Primário Modelos de Custo Derivados

PORTAL DE CUSTOS DO GOVERNO FEDERAL VII CONGRESSO INTENACIONAL DE CONTABILIDADE, CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO 17/10/2017 LC 101/2000 (LRF) Modelo de Custo Primário Modelos de Custo Derivados

Portal de Custos do Governo Federal. Subsecretaria de Contabilidade Pública - SUCON

Portal de Custos do Governo Federal Subsecretaria de Contabilidade Pública - SUCON ÍNDICE 1. Porque utilizar Custos no Setor Público 2. Mensuração de Custos no Setor Público 3. Metodologia do Portal de

Portal de Custos do Governo Federal Subsecretaria de Contabilidade Pública - SUCON ÍNDICE 1. Porque utilizar Custos no Setor Público 2. Mensuração de Custos no Setor Público 3. Metodologia do Portal de

VIII CONGRESSO DE CUSTOS E QUALIDADE DO GASTO Custos no Setor Público: Atitudes, Inovações e Perspectivas

VIII CONGRESSO DE CUSTOS E QUALIDADE DO GASTO Custos no Setor Público: Atitudes, Inovações e Perspectivas Éder Sousa Vogado - Gerente Belo Horizonte, 16 de agosto de 2018 Cenário Brasileiro 12; 75 % 3;

VIII CONGRESSO DE CUSTOS E QUALIDADE DO GASTO Custos no Setor Público: Atitudes, Inovações e Perspectivas Éder Sousa Vogado - Gerente Belo Horizonte, 16 de agosto de 2018 Cenário Brasileiro 12; 75 % 3;

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

Relatório de gestão na forma de relato integrado

Relatório de gestão na forma de relato integrado Ana Lucia Epaminondas Assessora da Secretaria de Métodos e Suporte ao Controle Externo Novembro/2018 Prestação de contas por meio de relatório integrado

Relatório de gestão na forma de relato integrado Ana Lucia Epaminondas Assessora da Secretaria de Métodos e Suporte ao Controle Externo Novembro/2018 Prestação de contas por meio de relatório integrado

João Eudes Bezerra Filho

9º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais FÓRUM DE CONTABILIDADE APLICADA AO SETOR PÚBLICO E GESTÃO FISCAL RESPONSÁVEL AÇÕES PARA CONSOLIDAÇÃO

9º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais FÓRUM DE CONTABILIDADE APLICADA AO SETOR PÚBLICO E GESTÃO FISCAL RESPONSÁVEL AÇÕES PARA CONSOLIDAÇÃO

Modelo Conceitual de Custos no Setor Público Brasileiro. Subsecretaria de Contabilidade Pública - SUCON

Modelo Conceitual de Custos no Setor Público Brasileiro Subsecretaria de Contabilidade Pública - SUCON Índice 1 2 Porque Utilizar Custos no Setor Público Contexto Econômico 3 Modelo de Custos no Setor

Modelo Conceitual de Custos no Setor Público Brasileiro Subsecretaria de Contabilidade Pública - SUCON Índice 1 2 Porque Utilizar Custos no Setor Público Contexto Econômico 3 Modelo de Custos no Setor

Sistema de informações gerenciais

Capítulo 15 INSTRUMENTOS DE PLANEJAMENTO E CONTROLE FINANCEIRO 15.1 Controle e Informações Gerenciais 15.1 Controle e informações gerenciais 15.2 Planejamento de resultados 15.3 orçamentos Administração

Capítulo 15 INSTRUMENTOS DE PLANEJAMENTO E CONTROLE FINANCEIRO 15.1 Controle e Informações Gerenciais 15.1 Controle e informações gerenciais 15.2 Planejamento de resultados 15.3 orçamentos Administração

Sendo esta primeira questão positiva, aplicar as demais questões:

QUESTIONÁRIO - FUNÇÕES DE CONTROLADORIA APRESENTAÇÃO DAS QUESTÕES: Esta pesquisa busca analisar as funções de controladoria exercidas por Institutos Federais de Educação através da identificação das atividades

QUESTIONÁRIO - FUNÇÕES DE CONTROLADORIA APRESENTAÇÃO DAS QUESTÕES: Esta pesquisa busca analisar as funções de controladoria exercidas por Institutos Federais de Educação através da identificação das atividades

ATIVO NÃO CIRCULANTE - INTANGÍVEL -

ATIVO NÃO CIRCULANTE - INTANGÍVEL - (Cap 12 CPC 04) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Renê Coppe Pg. 1 ATIVO NÃO CIRCULANTE - INTANGÍVEL Incluído na Lei das S/As pela Lei nº

ATIVO NÃO CIRCULANTE - INTANGÍVEL - (Cap 12 CPC 04) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Renê Coppe Pg. 1 ATIVO NÃO CIRCULANTE - INTANGÍVEL Incluído na Lei das S/As pela Lei nº

Como Melhorar a Qualidade das Informações Contábeis das Empresas: Julgamento Profissional do Preparador das Demonstrações Contábeis

Clemir Uhlein Contador 16 de setembro de 2013 Objetivo das Demonstrações Contábeis O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações

Clemir Uhlein Contador 16 de setembro de 2013 Objetivo das Demonstrações Contábeis O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações

Tais procedimentos permitem, também, que a sociedade possa verificar se os recursos públicos estão sendo bem administrados.

As entidades do Setor Público, da mesma forma que as empresas e demais organizações privadas, possuem um patrimônio que é movimentado diariamente, demandando registro e controle para que os administradores

As entidades do Setor Público, da mesma forma que as empresas e demais organizações privadas, possuem um patrimônio que é movimentado diariamente, demandando registro e controle para que os administradores

TEMA: A ATIVIDADE DE ASSESSORIA E CONSULTORIA PELA AUDITORIA INTERNA. PAULO MARCELO SANTANA BARBOSA (IFPE)

") TEMA: A ATIVIDADE DE ASSESSORIA E CONSULTORIA PELA AUDITORIA INTERNA. PAULO MARCELO SANTANA BARBOSA (IFPE) Consultoria Com o advento da Instrução Normativa SFC/CGU 03/2017, a atividade de consultoria,

TEMA: A ATIVIDADE DE ASSESSORIA E CONSULTORIA PELA AUDITORIA INTERNA. PAULO MARCELO SANTANA BARBOSA (IFPE) Consultoria Com o advento da Instrução Normativa SFC/CGU 03/2017, a atividade de consultoria,

BSC. deve contar a história da estratégia, começando. relacionando-se depois à seqüência de ações que precisam ser tomadas em relação aos

BSC Para KAPLAN & NORTON (1997), o Scorecard deve contar a história da estratégia, começando pelos objetivos financeiros a longo prazo e relacionando-se depois à seqüência de ações que precisam ser tomadas

BSC Para KAPLAN & NORTON (1997), o Scorecard deve contar a história da estratégia, começando pelos objetivos financeiros a longo prazo e relacionando-se depois à seqüência de ações que precisam ser tomadas

HORÁRIOS DO CURSO DE ADMINISTRAÇÃO /2 (Campus ZSul - Turno Noite) 1º SEMESTRE Turma PNA - Currículo 14. 2º SEMESTRE Turma PNA - Currículo 14

1º SEMESTRE Turma PNA - Currículo 14. 2º SEMESTRE Turma PNA - Currículo 14") HORÁRIOS DO CURSO DE ADMINISTRAÇÃO - 2016/2 (Campus ZSul - Turno Noite) ADM0253 ADM0251 ADM0252 ADM0254 EAD0001 Fundamentos de Marketing Raciocínio Lógico e Quantitativo Direito das Organizações Introdução

HORÁRIOS DO CURSO DE ADMINISTRAÇÃO - 2016/2 (Campus ZSul - Turno Noite) ADM0253 ADM0251 ADM0252 ADM0254 EAD0001 Fundamentos de Marketing Raciocínio Lógico e Quantitativo Direito das Organizações Introdução

Governança e Gestão Pública Desafios das macrofunções do Estado

Governança e Gestão Pública Desafios das macrofunções do Estado 1 Pilares Estratégicos de Negócio BPM BSC EIM Construção da Cadeia de Valor Organização da gestão de processos Gestão corporativo de processos

Governança e Gestão Pública Desafios das macrofunções do Estado 1 Pilares Estratégicos de Negócio BPM BSC EIM Construção da Cadeia de Valor Organização da gestão de processos Gestão corporativo de processos

parte I Uma estrutura para planejamento e controle, 5

Prefácio, xiii Nota à Quinta Edição, xv Nota à Quarta Edição, xvii Nota à Terceira Edição, xix Nota à Segunda Edição, xxi Introdução, 1 parte I Uma estrutura para planejamento e controle, 5 1 Contabilidade

Prefácio, xiii Nota à Quinta Edição, xv Nota à Quarta Edição, xvii Nota à Terceira Edição, xix Nota à Segunda Edição, xxi Introdução, 1 parte I Uma estrutura para planejamento e controle, 5 1 Contabilidade

HORÁRIOS DO CURSO DE ADMINISTRAÇÃO - 2015/2 (Campus Zona Sul)

") HORÁRIOS DO CURSO DE ADMINISTRAÇÃO - 2015/2 (Campus Zona Sul) 1º SEMESTRE (50 VAGAS) Introdução à Fundamentos de Marketing Comunicação Profissonal Introdução à Fundamentos de Marketing Comunicação Profissonal

HORÁRIOS DO CURSO DE ADMINISTRAÇÃO - 2015/2 (Campus Zona Sul) 1º SEMESTRE (50 VAGAS) Introdução à Fundamentos de Marketing Comunicação Profissonal Introdução à Fundamentos de Marketing Comunicação Profissonal

2. MODELO EVOLUCIONÁRIO Incerteza Adaptação aos ambientes interno e externo

3 PARADIGMAS DE GESTÃO 1. MODELO RACIONAL Passos no desenvolvimento da estratégia 1. Definição da missão - Definir utilidade - Definir objetivos estratégicos 2. Análise SWOT - Análise interna - Previsão

3 PARADIGMAS DE GESTÃO 1. MODELO RACIONAL Passos no desenvolvimento da estratégia 1. Definição da missão - Definir utilidade - Definir objetivos estratégicos 2. Análise SWOT - Análise interna - Previsão

17 de novembro de Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas

17 de novembro de 2016 Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas Agenda Nossa missão Estrutura Processo Orçamentário Orçamento Matricial Despesas

17 de novembro de 2016 Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas Agenda Nossa missão Estrutura Processo Orçamentário Orçamento Matricial Despesas

TEORIA CLÁSSICA DA ADMINISTRAÇÃO

TGA II TEORIA CLÁSSICA DA ADMINISTRAÇÃO Henri Fayol (1841-1925) TEORIA CLÁSSICA DA ADMINISTRAÇÃO As Funções Básicas da Empresa Funções técnicas: relacionadas com a produção de bens ou serviços da empresa.

TGA II TEORIA CLÁSSICA DA ADMINISTRAÇÃO Henri Fayol (1841-1925) TEORIA CLÁSSICA DA ADMINISTRAÇÃO As Funções Básicas da Empresa Funções técnicas: relacionadas com a produção de bens ou serviços da empresa.

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Demonstrativo Contábil

Demonstrativo Contábil Para efetivar consultas através do programa Demonstrativo Contábil (módulo Contabilidade Gerencial / Consultas), opção de visualização Demonstrativo Contábil, criar previamente as

Demonstrativo Contábil Para efetivar consultas através do programa Demonstrativo Contábil (módulo Contabilidade Gerencial / Consultas), opção de visualização Demonstrativo Contábil, criar previamente as

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Setembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Conclusão do Domínio de Processos PO (PO7 e PO8)

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Setembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Conclusão do Domínio de Processos PO (PO7 e PO8)

DESENVOLVIMENTO DE ORÇAMENTO

DESENVOLVIMENTO DE ORÇAMENTO Orçamento empresarial Orçamento empresarial é representado pelo orçamento geral que, por sua vez, é composto pelos orçamentos específicos. O orçamento geral retrata a estratégia

DESENVOLVIMENTO DE ORÇAMENTO Orçamento empresarial Orçamento empresarial é representado pelo orçamento geral que, por sua vez, é composto pelos orçamentos específicos. O orçamento geral retrata a estratégia

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

Administração Matriz - Agosto

Administração Matriz - Agosto 1º PERÍODO Pré-requisito Comunicação Empresarial 60 3 3 - Fundamentos das Ciências Sociais 60 3 3 - Matemática Aplicada à Administração 80 4 4 - Tecnologia da Informação 60

Administração Matriz - Agosto 1º PERÍODO Pré-requisito Comunicação Empresarial 60 3 3 - Fundamentos das Ciências Sociais 60 3 3 - Matemática Aplicada à Administração 80 4 4 - Tecnologia da Informação 60

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 9.203, DE 22 DE NOVEMBRO DE 2017 Dispõe sobre a política de governança da administração pública federal direta, autárquica

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 9.203, DE 22 DE NOVEMBRO DE 2017 Dispõe sobre a política de governança da administração pública federal direta, autárquica

DA CONTABILIDADE AO ORÇAMENTO POR COMPETÊNCIA

DA CONTABILIDADE AO ORÇAMENTO POR COMPETÊNCIA 2013 REFORMAS CONTÁBEIS CONTEXTO INTERNACIONAL Origens em registro base caixa; Reformas em âmbito mundial para melhor gestão dos recursos públicos rotuladas

DA CONTABILIDADE AO ORÇAMENTO POR COMPETÊNCIA 2013 REFORMAS CONTÁBEIS CONTEXTO INTERNACIONAL Origens em registro base caixa; Reformas em âmbito mundial para melhor gestão dos recursos públicos rotuladas

Como alinhar TI ao Negócio com Indicadores de Desempenho

Como alinhar TI ao Negócio com Indicadores de Desempenho Walfrido Brito Diretor da BI Gestão & TI 2017 Nosso Objetivo! Entender como uma Arquitetura de Indicadores de Desempenho bem estruturado e alinhado

Como alinhar TI ao Negócio com Indicadores de Desempenho Walfrido Brito Diretor da BI Gestão & TI 2017 Nosso Objetivo! Entender como uma Arquitetura de Indicadores de Desempenho bem estruturado e alinhado

A importância da implantação do PDU para o PDI

Encontro sobre o Relatório de Gestão da UFPA A importância da implantação do PDU para o PDI Apresentação: Carlos Max Miranda de Andrade Diretor de Planejamento Belém (PA), 07 de Dezembro de 2018 Linha

Encontro sobre o Relatório de Gestão da UFPA A importância da implantação do PDU para o PDI Apresentação: Carlos Max Miranda de Andrade Diretor de Planejamento Belém (PA), 07 de Dezembro de 2018 Linha

* Apresentação dos Resultados *

1 Questionário sobre Custos na Administração Pública Federal * Apresentação dos Resultados * 1325-1260-8104-1389-3723-2285 DIGES/SE Ministério da Fazenda Total de respondentes: 2 1648 3 Perfildos respondentes

1 Questionário sobre Custos na Administração Pública Federal * Apresentação dos Resultados * 1325-1260-8104-1389-3723-2285 DIGES/SE Ministério da Fazenda Total de respondentes: 2 1648 3 Perfildos respondentes

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

Gestão de Negócios (8)

") Gestão de Negócios (8) Modelo: BALANCED SCORECARD Prof. Dr. Hernan E. Contreras Alday A grande idéia O Balanced Scorecard (painel balanceado de controle) usa, essencialmente, a medição integral de desempenho

Gestão de Negócios (8) Modelo: BALANCED SCORECARD Prof. Dr. Hernan E. Contreras Alday A grande idéia O Balanced Scorecard (painel balanceado de controle) usa, essencialmente, a medição integral de desempenho

Plano de Trabalho do Projeto Modelo de Mensuração dos Custos do Ministério da Fazenda

Plano de Trabalho do Projeto Modelo de Mensuração dos Custos do Ministério da Fazenda Heriberto Henrique Vilela do Nascimento Analista de Finanças e Controle Coordenador de Análise Contábil Secretaria-Executiva/Ministério

Plano de Trabalho do Projeto Modelo de Mensuração dos Custos do Ministério da Fazenda Heriberto Henrique Vilela do Nascimento Analista de Finanças e Controle Coordenador de Análise Contábil Secretaria-Executiva/Ministério

Reflexões sobre governança, riscos e controles internos na administração pública

Reflexões sobre governança, riscos e controles internos na administração pública Referencial estratégico da CGU Disseminar as doutrinas de governança, controle, integridade e gestão de riscos e fortalecer

Reflexões sobre governança, riscos e controles internos na administração pública Referencial estratégico da CGU Disseminar as doutrinas de governança, controle, integridade e gestão de riscos e fortalecer

Matriz 1 - Administração (Modalidade a Distância)

") Matriz 1 - Administração (Modalidade a Distância) Nivelamento Língua Portuguesa 20 - - - 1º PERÍODO Comunicação Empresarial 60 3 3 - Fundamentos das Ciências Sociais 60 3 3 - Matemática Aplicada à Administração

Matriz 1 - Administração (Modalidade a Distância) Nivelamento Língua Portuguesa 20 - - - 1º PERÍODO Comunicação Empresarial 60 3 3 - Fundamentos das Ciências Sociais 60 3 3 - Matemática Aplicada à Administração

Processo de Convergência. Prof. Msc. Giovanni Pacelli

Processo de Convergência Prof. Msc. Giovanni Pacelli Discussão sobre tema em discursiva: MPU/2010 - Cespe 2 Discussão sobre tema em discursiva: MPU/2010 - Cespe Prof. M. Sc. Giovanni Pacelli 3 3 Processo

Processo de Convergência Prof. Msc. Giovanni Pacelli Discussão sobre tema em discursiva: MPU/2010 - Cespe 2 Discussão sobre tema em discursiva: MPU/2010 - Cespe Prof. M. Sc. Giovanni Pacelli 3 3 Processo

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Resolução 3.988/2011. Área Responsável: Risco de Crédito e Capital Gerência de Capital

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Área Responsável: Risco de Crédito e Capital Gerência de Capital Sumário RELATÓRIO DE ACESSO PÚBLICO ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 3 1. INTRODUÇÃO... 3

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Área Responsável: Risco de Crédito e Capital Gerência de Capital Sumário RELATÓRIO DE ACESSO PÚBLICO ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 3 1. INTRODUÇÃO... 3

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

PROCEDIMENTOS DO PROGRAMA DE PESQUISA E DESENVOLVIMENTO PROP&D MÓDULO 5 PRESTAÇÃO DE CONTAS

PROCEDIMENTOS DO PROGRAMA DE PESQUISA E DESENVOLVIMENTO PROP&D MÓDULO 5 PRESTAÇÃO DE CONTAS Revisão 0 Motivo da Revisão Proposta para realização da AP 039/2016 Instrumento de aprovação pela ANEEL Data

PROCEDIMENTOS DO PROGRAMA DE PESQUISA E DESENVOLVIMENTO PROP&D MÓDULO 5 PRESTAÇÃO DE CONTAS Revisão 0 Motivo da Revisão Proposta para realização da AP 039/2016 Instrumento de aprovação pela ANEEL Data

UNIVERSIDADE FEDERAL DE ALAGOAS Gabinete Reitoral Comissão Central de elaboração do novo PDI UFAL ( )

") Chamada pública n 02/2018 Chamada Pública para participação da comunidade universitária nos Fóruns que discutirão as ações estratégicas do novo PDI UFAl 2019 2023 A Reitora da Universidade Federal de Alagoas,

Chamada pública n 02/2018 Chamada Pública para participação da comunidade universitária nos Fóruns que discutirão as ações estratégicas do novo PDI UFAl 2019 2023 A Reitora da Universidade Federal de Alagoas,

Empreendedorismo. Prof (a) Responsável: Renata Rothenbuhler

Responsável: Renata Rothenbuhler") Empreendedorismo Prof (a) Responsável: Renata Rothenbuhler As competências nas Problematizações das unidades de aprendizagem UNID 2.1 Plano de Negócios Desenvolver um plano de negócios é um fator chave

Empreendedorismo Prof (a) Responsável: Renata Rothenbuhler As competências nas Problematizações das unidades de aprendizagem UNID 2.1 Plano de Negócios Desenvolver um plano de negócios é um fator chave

Administração Interdisciplinar

Administração Interdisciplinar Balanced Scorecard Rosely Gaeta Fontes (e leitura obrigatória): ria): Administração Teoria e Prática no Contexto Brasileiro Capítulo 08 - Filipe SOBRAL e Alketa PECI Conteúdo

Administração Interdisciplinar Balanced Scorecard Rosely Gaeta Fontes (e leitura obrigatória): ria): Administração Teoria e Prática no Contexto Brasileiro Capítulo 08 - Filipe SOBRAL e Alketa PECI Conteúdo

Sumário. Parte II Mensuração do desempenho gerencial 31. Parte I Gestão 1. Gestão rural no século XXI 3

Parte I Gestão 1 CAPÍTULO 1 Gestão rural no século XXI 3 Estrutura do estabelecimento agropecuário 4 Novas tecnologias 7 A era da informação 8 Controle de ativos 9 Recursos humanos 10 Produção para atender

Parte I Gestão 1 CAPÍTULO 1 Gestão rural no século XXI 3 Estrutura do estabelecimento agropecuário 4 Novas tecnologias 7 A era da informação 8 Controle de ativos 9 Recursos humanos 10 Produção para atender

CSC Shared Services. Módulo 2 A Engrenagem do Como Funciona. Texto e Consultoria de Alessandra Cardoso

CSC Shared Services Módulo 2 A Engrenagem do Como Funciona Texto e Consultoria de Alessandra Cardoso Módulo 2 A ENGRENAGEM DE COMO FUNCIONA Modelo concebido para absorver processos transacionais e centralizáveis,

CSC Shared Services Módulo 2 A Engrenagem do Como Funciona Texto e Consultoria de Alessandra Cardoso Módulo 2 A ENGRENAGEM DE COMO FUNCIONA Modelo concebido para absorver processos transacionais e centralizáveis,

CALENDÁRIO DE PROVAS SUPLETIVAS 1º SEMESTRE/2017 TURMA 1A-1B 28/06/17 19:00/20:40 MATEMATICA PROVA 20:55/22:35 METODOS E TECNICAS DE PESQUISA AULA

TURMA 1A-1B 19:00/20:40 MATEMATICA PROVA 20:55/22:35 METODOS E TECNICAS DE PESQUISA AULA 19:00/20:40 TEORIA GERAL DE ADMINISTRAÇÃO PROVA 20:55/22:35 MATEMATICA AULA 19:00/20:40 TEORIA GERAL DE ADMINISTRAÇÃO

TURMA 1A-1B 19:00/20:40 MATEMATICA PROVA 20:55/22:35 METODOS E TECNICAS DE PESQUISA AULA 19:00/20:40 TEORIA GERAL DE ADMINISTRAÇÃO PROVA 20:55/22:35 MATEMATICA AULA 19:00/20:40 TEORIA GERAL DE ADMINISTRAÇÃO

Informação de Custos e Qualidade do Gasto Público

I SEMINÁRIO POTIGUAR SOBRE CONTABILIDADE, CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO Informação de Custos e Qualidade do Gasto Público Nelson Machado e Victor Holanda MAIO 2011, NATAL RN Ambiente e Desafios

I SEMINÁRIO POTIGUAR SOBRE CONTABILIDADE, CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO Informação de Custos e Qualidade do Gasto Público Nelson Machado e Victor Holanda MAIO 2011, NATAL RN Ambiente e Desafios

CONTROLADORIA. Prof. João Carlos de Almeida

CONTROLADORIA Prof. João Carlos de Almeida jalmeida@ecmcobtabil.com.br 1 João Carlos de Almeida Consultor Financeiro Especialista em Custos, Contabilidade e Planejamento com 30 anos de experiência no mercado

CONTROLADORIA Prof. João Carlos de Almeida jalmeida@ecmcobtabil.com.br 1 João Carlos de Almeida Consultor Financeiro Especialista em Custos, Contabilidade e Planejamento com 30 anos de experiência no mercado

Procedimentos Contábeis Patrimoniais e Específicos Adotados e Cronograma de Ações a adotar até 2014, conforme Portaria STN nº 828 de 14/12/2011

1 Reconhecimento, mensuração e evidenciação dos direitos, das 2012 2013 2014 obrigações e provisões por competência. Elaboração de procedimentos para Metodologia de reconhecimento e mensuração dos direitos

1 Reconhecimento, mensuração e evidenciação dos direitos, das 2012 2013 2014 obrigações e provisões por competência. Elaboração de procedimentos para Metodologia de reconhecimento e mensuração dos direitos

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

04 de fevereiro de 2015

04 de fevereiro de 2015 Por que falar sobre Controladoria? E aplicada ao setor público? O Brasil passou de 17º para 14º lugar no ranking que avalia a disposição das empresas em pagar propina para fecharem

04 de fevereiro de 2015 Por que falar sobre Controladoria? E aplicada ao setor público? O Brasil passou de 17º para 14º lugar no ranking que avalia a disposição das empresas em pagar propina para fecharem

Medir é importante? O que não é medido não é gerenciado.

Medir é importante? O que não é medido não é gerenciado. O que é o Balanced Scorecard? O Balanced Scorecard ou Painel de Desempenho Balanceado é um modelo de gestão que auxilia as organizações a traduzir

Medir é importante? O que não é medido não é gerenciado. O que é o Balanced Scorecard? O Balanced Scorecard ou Painel de Desempenho Balanceado é um modelo de gestão que auxilia as organizações a traduzir

Informações de Impressão

Questão: 255599 De acordo com o Quadro I, o resultado patrimonial apurado ao final do exercício de 20x4 na prefeitura municipal de Novo Mar foi de: 1) 36.730; 2) 15.080; 3) 14.190; 4) 11.980; 5) 10.980.

Questão: 255599 De acordo com o Quadro I, o resultado patrimonial apurado ao final do exercício de 20x4 na prefeitura municipal de Novo Mar foi de: 1) 36.730; 2) 15.080; 3) 14.190; 4) 11.980; 5) 10.980.

T8.1 Esboço do Capítulo. Capítulo 8

T8.1 Esboço do Capítulo Capítulo 8 Valor Presente Líquido e Outros Critérios de Investimentos Organização do Capítulo 8.1 8.2 8.3 8.4 8.5 8.6 Valor Presente Líquido A Regra do Payback O Retorno Contábil

T8.1 Esboço do Capítulo Capítulo 8 Valor Presente Líquido e Outros Critérios de Investimentos Organização do Capítulo 8.1 8.2 8.3 8.4 8.5 8.6 Valor Presente Líquido A Regra do Payback O Retorno Contábil

MATRIZ CURRICULAR DA FUNDAÇÃO DE ENSINO SUPERIOR DE CLEVELÂNDIA (TÉRMINO EM 2018)

") MATRIZ CURRICULAR DA FUNDAÇÃO DE ENSINO SUPERIOR DE CLEVELÂNDIA (TÉRMINO EM 2018) 1 Período DISCIPLINA CHS CARGA Teoria Geral da Administração 04 72 Tópicos de Matemática 04 72 Contabilidade Geral 04 72

MATRIZ CURRICULAR DA FUNDAÇÃO DE ENSINO SUPERIOR DE CLEVELÂNDIA (TÉRMINO EM 2018) 1 Período DISCIPLINA CHS CARGA Teoria Geral da Administração 04 72 Tópicos de Matemática 04 72 Contabilidade Geral 04 72

Revisão aprovada na 1ª Reunião Extraordinária do Conselho Deliberativo

Revisão aprovada na 1ª Reunião Extraordinária do Conselho Deliberativo Fevereiro de 2016 Contribuir para a melhor qualidade de vida de seus participantes, oferecendo produtos e serviços previdenciários

Revisão aprovada na 1ª Reunião Extraordinária do Conselho Deliberativo Fevereiro de 2016 Contribuir para a melhor qualidade de vida de seus participantes, oferecendo produtos e serviços previdenciários

Curso IGEPP. Prof. Léo Ferreira ESTUDO DE CASO - TEMAS

2013 Curso IGEPP Prof. Léo Ferreira ESTUDO DE CASO - TEMAS 1. Visão Geral do Caso O Sr. Flávio Gutierrez acaba de ser aprovado no concurso público para EPPGG-13. E após a conclusão de seu curso de formação

2013 Curso IGEPP Prof. Léo Ferreira ESTUDO DE CASO - TEMAS 1. Visão Geral do Caso O Sr. Flávio Gutierrez acaba de ser aprovado no concurso público para EPPGG-13. E após a conclusão de seu curso de formação

Como a TI pode auxiliar na implantação da governança corporativa em organizações públicas

Como a TI pode auxiliar na implantação da governança corporativa em organizações públicas Painelistas: André Leandro Magalhães Presidente Dataprev Rodrigo Carvalho Secretário de TI STJ Gustavo Sanches

Como a TI pode auxiliar na implantação da governança corporativa em organizações públicas Painelistas: André Leandro Magalhães Presidente Dataprev Rodrigo Carvalho Secretário de TI STJ Gustavo Sanches

Interpretação da norma NBR ISO/IEC 27001:2006

Curso e Learning Sistema de Gestão de Segurança da Informação Interpretação da norma NBR ISO/IEC 27001:2006 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste

Curso e Learning Sistema de Gestão de Segurança da Informação Interpretação da norma NBR ISO/IEC 27001:2006 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste

CONTABILIDADE GERENCIAL NO SETOR PÚBLICO: ESTUDO DE CASO DA FUNDACENTRO. Carlos Alberto de França

CONTABILIDADE GERENCIAL NO SETOR PÚBLICO: ESTUDO DE CASO DA FUNDACENTRO Carlos Alberto de França Mestrando em Administração pelo Centro Universitário Campo Limpo Paulista (UNIFACCAMP), Campo Limpo Paulista,

CONTABILIDADE GERENCIAL NO SETOR PÚBLICO: ESTUDO DE CASO DA FUNDACENTRO Carlos Alberto de França Mestrando em Administração pelo Centro Universitário Campo Limpo Paulista (UNIFACCAMP), Campo Limpo Paulista,

Conclusões 62. Em primeiro lugar, deve-se atentar às três premissas do modelo, que são destacadas abaixo:

Conclusões 62 5 Conclusões Para concluir o trabalho, serão respondidas as cinco perguntas colocadas no capítulo 1, como objetivo do estudo, as quais são relembradas abaixo: 1. As premissas do modelo matemático

Conclusões 62 5 Conclusões Para concluir o trabalho, serão respondidas as cinco perguntas colocadas no capítulo 1, como objetivo do estudo, as quais são relembradas abaixo: 1. As premissas do modelo matemático

NÚCLEO COMUM 1 (ADM, COMEX, C.ECON., C.CONTÁB.): NÚCLEO COMUM 2 (ADM, COMEX, C.ECON., C.CONTÁB.):

: NÚCLEO COMUM 2 (ADM, COMEX, C.ECON., C.CONTÁB.):") USCS CURSO DE ADMINISTRAÇÃO MATRIZ CURRICULAR A PARTIR DE 2018 NÚCLEO COMUM 1 (ADM, COMEX, C.ECON., C.CONTÁB.): 1º. SEMESTRE Introdução à Microeconomia 40 Introdução ao Comércio Exterior 40 Introdução

USCS CURSO DE ADMINISTRAÇÃO MATRIZ CURRICULAR A PARTIR DE 2018 NÚCLEO COMUM 1 (ADM, COMEX, C.ECON., C.CONTÁB.): 1º. SEMESTRE Introdução à Microeconomia 40 Introdução ao Comércio Exterior 40 Introdução

INNOMAC O E 1 O E 2 O E 3

INNOMAC INNOMAC Contribuir à melhora da competitividade das PYMES da Macaronesia mediante a melhora da suas capacidades em matéria de internalização e inovação empresarial e prestação de serviços de apoio

INNOMAC INNOMAC Contribuir à melhora da competitividade das PYMES da Macaronesia mediante a melhora da suas capacidades em matéria de internalização e inovação empresarial e prestação de serviços de apoio

Seção 27 Redução ao Valor Recuperável de Ativos

(ii) concedida durante o período; (iii) perdida durante o período; (iv) exercida durante o período; (v) expirada durante o período; (vi) em aberto no final do período; (vii) exercível ao final do período.

(ii) concedida durante o período; (iii) perdida durante o período; (iv) exercida durante o período; (v) expirada durante o período; (vi) em aberto no final do período; (vii) exercível ao final do período.

A EXPERIÊNCIA DO GOVERNO FEDERAL: AS LIÇÕES JÁ APRENDIDAS NA IMPLANTAÇÃO DE UM SISTEMA DE CUSTOS

Sistema de Custos do Governo Federal A EXPERIÊNCIA DO GOVERNO FEDERAL: AS LIÇÕES JÁ APRENDIDAS NA IMPLANTAÇÃO DE UM SISTEMA DE CUSTOS Subsecretaria de Contabilidade e Custos da União SUCON/STN Sistemas

Sistema de Custos do Governo Federal A EXPERIÊNCIA DO GOVERNO FEDERAL: AS LIÇÕES JÁ APRENDIDAS NA IMPLANTAÇÃO DE UM SISTEMA DE CUSTOS Subsecretaria de Contabilidade e Custos da União SUCON/STN Sistemas

CONTABILIDADE GERAL. Procedimentos Específicos. Orçamento. Prof. Cláudio Alves

CONTABILIDADE GERAL Procedimentos Específicos Prof. Cláudio Alves Quando falamos de na Contabilidade, a primeira coisa que nos vem em mente é o Público, utilizado na Contabilidade Pública. Mas há orçamentos

CONTABILIDADE GERAL Procedimentos Específicos Prof. Cláudio Alves Quando falamos de na Contabilidade, a primeira coisa que nos vem em mente é o Público, utilizado na Contabilidade Pública. Mas há orçamentos

Desenvolvimento de Negócios. Planejamento Estratégico Legal: da concepção à operacionalização Competências necessárias para o Gestor Legal

Desenvolvimento de Negócios Planejamento Estratégico Legal: da concepção à operacionalização Competências necessárias para o Gestor Legal Gestão Estratégica Para quê? Por Quê? Para fazer acontecer e trazer

Desenvolvimento de Negócios Planejamento Estratégico Legal: da concepção à operacionalização Competências necessárias para o Gestor Legal Gestão Estratégica Para quê? Por Quê? Para fazer acontecer e trazer

quatro perspectivas: 1 Financeira 2 Clientes/Mercado 3 Processos Internos 4 Aprendizado/Inovação e Crescimento

Balanced Scorecard 1990 métodos e indicadores de desempenho focados apenas nas finanças. Kaplan e Norton: Proposta de avaliação do desempenho organizacional englobando quatro perspectivas: 1 Financeira

Balanced Scorecard 1990 métodos e indicadores de desempenho focados apenas nas finanças. Kaplan e Norton: Proposta de avaliação do desempenho organizacional englobando quatro perspectivas: 1 Financeira

ADMINISTRAÇÃO FINANCEIRA. Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

Para o turista chegar e querer voltar, o empresário tem que querer melhorar. MEDE - Turismo: inovação e competitividade com foco em resultados.

Para o turista chegar e querer voltar, o empresário tem que querer melhorar. MEDE - Turismo: inovação e competitividade com foco em resultados. O MEDE é um plano de atendimento especializado do SEBRAE

Para o turista chegar e querer voltar, o empresário tem que querer melhorar. MEDE - Turismo: inovação e competitividade com foco em resultados. O MEDE é um plano de atendimento especializado do SEBRAE

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

Curso Preparatório Suficiência CRC. Parte 5

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO ETEC HORÁCIO AUGUSTO Não fique sem o conteúdo, acesse:

INTRODUÇÃO AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO A contabilidade gerencial utilizar-se de temas de outras disciplinas, ela se caracteriza pôr ser uma área contábil autônoma, pelo tratamento dado

INTRODUÇÃO AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO A contabilidade gerencial utilizar-se de temas de outras disciplinas, ela se caracteriza pôr ser uma área contábil autônoma, pelo tratamento dado

DESENVOLVIMENTO DE UM MODELO DE INSTRUMENTO PARA A AVALIAÇÃO DE CRITICIDADE DE PROCESSOS IMPACTADOS

DESENVOLVIMENTO DE UM MODELO DE INSTRUMENTO PARA A AVALIAÇÃO DE CRITICIDADE DE PROCESSOS IMPACTADOS Área temática: Gestão Estratégica e Organizacional Eduardo Silva eduardo.silva@eletrobras.com José Rodrigues

DESENVOLVIMENTO DE UM MODELO DE INSTRUMENTO PARA A AVALIAÇÃO DE CRITICIDADE DE PROCESSOS IMPACTADOS Área temática: Gestão Estratégica e Organizacional Eduardo Silva eduardo.silva@eletrobras.com José Rodrigues

HORÁRIOS DO CURSO DE ADMINISTRAÇÃO /1 (Campus Zona Sul - Turno Noite)

") HORÁRIOS DO CURSO DE 2017/1 (Campus Zona Sul - Turno Noite) 1º SEMESTRE - CURRÍCULO C15 - TURMA PNA Introdução à Administração Direito das Organizações Introdução à Contabilidade Raciocínio Lógico e Quantitativo

HORÁRIOS DO CURSO DE 2017/1 (Campus Zona Sul - Turno Noite) 1º SEMESTRE - CURRÍCULO C15 - TURMA PNA Introdução à Administração Direito das Organizações Introdução à Contabilidade Raciocínio Lógico e Quantitativo

CURSO DE ADMINISTRAÇÃO_2015/1. 1º Semestre (TURMA 1) SEG TER QUA QUI SEX

SEG TER QUA QUI SEX") CURSO DE ADMINISTRAÇÃO_2015/1 1º Semestre (TURMA 1) 19:15-20:05 Contabilidade Empresarial I Estatística Fundamentos da ADM Matemática Geral Leitura e Produção de Textos 20:05-20:55 Contabilidade Empresarial

CURSO DE ADMINISTRAÇÃO_2015/1 1º Semestre (TURMA 1) 19:15-20:05 Contabilidade Empresarial I Estatística Fundamentos da ADM Matemática Geral Leitura e Produção de Textos 20:05-20:55 Contabilidade Empresarial

SOCIEDADE CAMPINEIRA DE EDUCAÇÃO E INSTRUÇÃO PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS Média de Qualidade de cada Aspecto por ano/semestre

1º Semestre de 2007 03/08/16 17:03 Pagina 1 de19 2º Semestre de 2007 03/08/16 17:03 Pagina 2 de19 1º Semestre de 2008 03/08/16 17:03 Pagina 3 de19 2º Semestre de 2008 03/08/16 17:03 Pagina 4 de19 1º Semestre

1º Semestre de 2007 03/08/16 17:03 Pagina 1 de19 2º Semestre de 2007 03/08/16 17:03 Pagina 2 de19 1º Semestre de 2008 03/08/16 17:03 Pagina 3 de19 2º Semestre de 2008 03/08/16 17:03 Pagina 4 de19 1º Semestre

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE NOVA ESPERANÇA DO SUL SECRETARIA MUNICIPAL DA FAZENDA E PLANEJAMENTO

ADEQUAÇÃO DOS PROCEDIMENTOS CONTÁBEIS ADOTADOS E A ADOTAR EM FACE DA PORTARIA STN Nº 828, DE 14/DEZEMBRO/2011 Poder Executivo Municipal de Nova Esperança do Sul - RS ASSUNTO: Adequação dos procedimentos

ADEQUAÇÃO DOS PROCEDIMENTOS CONTÁBEIS ADOTADOS E A ADOTAR EM FACE DA PORTARIA STN Nº 828, DE 14/DEZEMBRO/2011 Poder Executivo Municipal de Nova Esperança do Sul - RS ASSUNTO: Adequação dos procedimentos

e sua importância rumo ao GOVERNO 100% DIGITAL

e sua importância rumo ao GOVERNO 100% DIGITAL Fernando A B Siqueira Jr Secretário Adjunto de Tecnologia da Informação MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO Brasília, 12 de maio de 2016 Sociedade

e sua importância rumo ao GOVERNO 100% DIGITAL Fernando A B Siqueira Jr Secretário Adjunto de Tecnologia da Informação MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO Brasília, 12 de maio de 2016 Sociedade

Indicadores de Desempenho

Indicadores de Desempenho 1 Conceito Características mensuráveis de processos, produtos ou serviços, utilizadas pela organização para acompanhar, avaliar e melhorar o seu desempenho. OS INDICADORES NECESSITAM

Indicadores de Desempenho 1 Conceito Características mensuráveis de processos, produtos ou serviços, utilizadas pela organização para acompanhar, avaliar e melhorar o seu desempenho. OS INDICADORES NECESSITAM

Portfólio. Consultoria Financeira e Gestão

Portfólio Consultoria Financeira e Gestão Alysson Mafra Consultor Financeiro Independente PIS e COFINS - Premissas Sumário Background Alysson Mafra Formado em Administração pela PUC/MG e MBA em Controladoria

Portfólio Consultoria Financeira e Gestão Alysson Mafra Consultor Financeiro Independente PIS e COFINS - Premissas Sumário Background Alysson Mafra Formado em Administração pela PUC/MG e MBA em Controladoria

Quais relatórios utilizar para conferência na integração?

Quais relatórios utilizar para conferência na integração? Os dados a seguir foram elaborados para explicar os relatórios de conferência nos valores de integração entre os módulos Folha e Contabilidade.

Quais relatórios utilizar para conferência na integração? Os dados a seguir foram elaborados para explicar os relatórios de conferência nos valores de integração entre os módulos Folha e Contabilidade.

PLANEJAMENTO X EXECUÇÃO

PLANEJAMENTO X EXECUÇÃO Menos de 10% das estratégias efetivamente formuladas são eficientemente executadas Revista Fortune Na maioria das falhas - em torno de 70% - o problema real não é estratégia ruim...

PLANEJAMENTO X EXECUÇÃO Menos de 10% das estratégias efetivamente formuladas são eficientemente executadas Revista Fortune Na maioria das falhas - em torno de 70% - o problema real não é estratégia ruim...

quatro perspectivas: 1 Financeira 2 Clientes/Mercado 3 Processos Internos 4 Aprendizado/Inovação e Crescimento

Balanced Scorecard 1990 métodos e indicadores de desempenho focados apenas nas finanças; Kaplan e Norton: BSC = Painel/Placar Balanceado de Desempenho Proposta de avaliação do desempenho organizacional

Balanced Scorecard 1990 métodos e indicadores de desempenho focados apenas nas finanças; Kaplan e Norton: BSC = Painel/Placar Balanceado de Desempenho Proposta de avaliação do desempenho organizacional

Balanced Scorecard. Implantando a Gestão Estratégica através do Balanced Scorecard. Case Politeno

Balanced Scorecard Implantando a Gestão Estratégica através do Balanced Scorecard Case Politeno Tsiane Poppe Araújo / Vera Pustilnik Novembro/2002 Planejamento Estratégico 1 Um pouco de História Planejamento

Balanced Scorecard Implantando a Gestão Estratégica através do Balanced Scorecard Case Politeno Tsiane Poppe Araújo / Vera Pustilnik Novembro/2002 Planejamento Estratégico 1 Um pouco de História Planejamento

Apresentação Institucional

GRUPO BP CONTÁBIL Apresentação Institucional AUDITORIA IMPOSTOS RISCOS FINANÇAS CORPORATIVAS CONTABILIDADE Nossas certificações e registros Investimos na formação de profissionais com alto potencial de

GRUPO BP CONTÁBIL Apresentação Institucional AUDITORIA IMPOSTOS RISCOS FINANÇAS CORPORATIVAS CONTABILIDADE Nossas certificações e registros Investimos na formação de profissionais com alto potencial de

Ativo monetário é aquele representado por dinheiro ou por direitos a serem recebidos em uma quantia fixa ou determinável de dinheiro.

Egbert Buarque 1. Definições Ativo intangível é um ativo não monetário identificável sem substância física. Ativo monetário é aquele representado por dinheiro ou por direitos a serem recebidos em uma quantia

Egbert Buarque 1. Definições Ativo intangível é um ativo não monetário identificável sem substância física. Ativo monetário é aquele representado por dinheiro ou por direitos a serem recebidos em uma quantia

Nosso trabalho é focado em ajudar empresas e empresários na conquista de melhorias de performance consistentes e financeiramente sustentáveis,

Nosso trabalho é focado em ajudar empresas e empresários na conquista de melhorias de performance consistentes e financeiramente sustentáveis, através da construção de estratégias claramente definidas

Nosso trabalho é focado em ajudar empresas e empresários na conquista de melhorias de performance consistentes e financeiramente sustentáveis, através da construção de estratégias claramente definidas

PERGUNTAS FREQUENTES (FAQ) CHAMAMENTO PÚBLICO PROGRAMA ANUAL DE PESQUISA E DESENVOLVIMENTO TECNOLÓGICO CEMIG-ANEEL 2016/2017

CHAMAMENTO PÚBLICO PROGRAMA ANUAL DE PESQUISA E DESENVOLVIMENTO TECNOLÓGICO CEMIG-ANEEL 2016/2017") PERGUNTAS FREQUENTES (FAQ) CHAMAMENTO PÚBLICO PROGRAMA ANUAL DE PESQUISA E DESENVOLVIMENTO TECNOLÓGICO CEMIG-ANEEL 2016/2017 Esse FAQ foi elaborado a partir dos questionamentos mais comuns recebidos pela

PERGUNTAS FREQUENTES (FAQ) CHAMAMENTO PÚBLICO PROGRAMA ANUAL DE PESQUISA E DESENVOLVIMENTO TECNOLÓGICO CEMIG-ANEEL 2016/2017 Esse FAQ foi elaborado a partir dos questionamentos mais comuns recebidos pela

FAZENDA Ministério da Fazenda

FAZENDA Ministério da Fazenda PROGRAMA DE MODERNIZAÇÃO INTEGRADA DO MINISTÉRIO DA FAZENDA CADEIA DE VALOR COMO ELEMENTO CENTRAL DA GOVERNANÇA DO MINISTÉRIO DA FAZENDA E O NOVO MODELO DE PRESTAÇÃO DE CONTAS

FAZENDA Ministério da Fazenda PROGRAMA DE MODERNIZAÇÃO INTEGRADA DO MINISTÉRIO DA FAZENDA CADEIA DE VALOR COMO ELEMENTO CENTRAL DA GOVERNANÇA DO MINISTÉRIO DA FAZENDA E O NOVO MODELO DE PRESTAÇÃO DE CONTAS

REGULARIZAÇÕES ATUFOLHA

REGULARIZAÇÕES ATUFOLHA 1 PROCEDIMENTOS PARA RECLASSIFICAÇÃO DE DESPESA DOCUMENTO HÁBIL - FR 2 Reclassificação de Despesa ATUFOLHA Para reclassificação de Despesa Orçamentária, serão utilizados apenas

REGULARIZAÇÕES ATUFOLHA 1 PROCEDIMENTOS PARA RECLASSIFICAÇÃO DE DESPESA DOCUMENTO HÁBIL - FR 2 Reclassificação de Despesa ATUFOLHA Para reclassificação de Despesa Orçamentária, serão utilizados apenas

Olimpíadas Brasileiras de Contabilidade - Ano Em caso de empate na nota final no concurso, terá preferência o candidato que, na seguinte ordem:

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

INSTITUTO DE GESTÃO, ECONOMIA E POLÍTICAS PÚBLICAS Lista de exercícios Gestão da Qualidade - Modelos de Excelência Gerencial 1. (CESPE/CNJ/Analista Judiciário/2013) A mensuração da qualidade do serviço

INSTITUTO DE GESTÃO, ECONOMIA E POLÍTICAS PÚBLICAS Lista de exercícios Gestão da Qualidade - Modelos de Excelência Gerencial 1. (CESPE/CNJ/Analista Judiciário/2013) A mensuração da qualidade do serviço

INSTITUTO DE GESTÃO, ECONOMIA E POLÍTICAS PÚBLICAS Lista de exercícios Qualidade na gestão pública 1. (CESPE/CNJ/Analista Judiciário/2013) A mensuração da qualidade do serviço público deve incorporar a

INSTITUTO DE GESTÃO, ECONOMIA E POLÍTICAS PÚBLICAS Lista de exercícios Qualidade na gestão pública 1. (CESPE/CNJ/Analista Judiciário/2013) A mensuração da qualidade do serviço público deve incorporar a

GIO- Gestão das Informações Organizacionais

Capítulo 4 Sistema de informações e vantagem competitiva Por: Umberto Nanini Informações gerenciais e operacionais; Tipos de sistemas de informações gerenciais; A evolução dos sistemas integrados de gestão;

Capítulo 4 Sistema de informações e vantagem competitiva Por: Umberto Nanini Informações gerenciais e operacionais; Tipos de sistemas de informações gerenciais; A evolução dos sistemas integrados de gestão;

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

Cenário Vigente, Desafios e Planejamento Fiscal

IV Seminário Brasileiro de Contabilidade e Custos Aplicado ao Setor Público Brasília/DF Cenário Vigente, Desafios e Planejamento Fiscal Pedro Jucá Maciel Subsecretário de Planejamento Estratégico da Política

IV Seminário Brasileiro de Contabilidade e Custos Aplicado ao Setor Público Brasília/DF Cenário Vigente, Desafios e Planejamento Fiscal Pedro Jucá Maciel Subsecretário de Planejamento Estratégico da Política