Regras de impostos. Configurando regras de impostos para clientes que trabalham com o Sped Pis Cofins.

|

|

|

- Brian de Sá Rocha

- 6 Há anos

- Visualizações:

Transcrição

1 Regras de impostos Configurando regras de impostos para clientes que trabalham com o Sped Pis Cofins.

2 Para o Sped Pis\Cofins o que muda nas regras de imposto? O cliente deverá informar a situação tributaria dos produtos para o Pis\Cofins e suas respectivas alíquotas. Essas Situações Tributarias o cliente deverá pegar com o seu contador. Alguns produtos terão seus ST s disponibilizados neste Pdf, lembrando que essas informações foram obtidas através de alguns contadores.

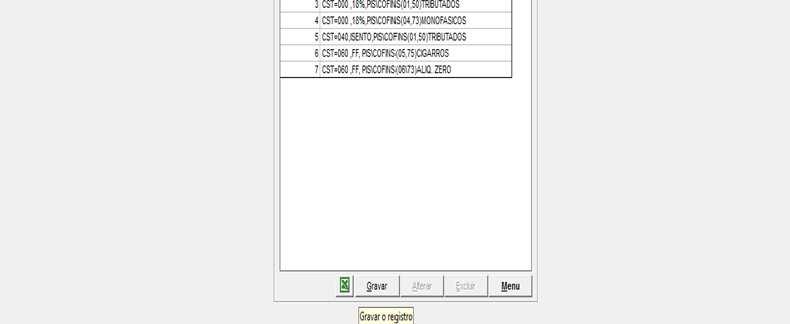

3 Exemplos de Regras de Impostos Regras para postos de combustíveis. No cadastro de Tipo de regra de imposto cadastrar as seguintes descrições. CST =060,FF, PIS\COFINS(01,50)TRIBUTADOS CST=060,FF, PIS\COFINS(04,73)MONOFASICOS CST=000,18%,PIS\COFINS(01,50)TRIBUTADOS CST=000,18%,PIS\COFINS(04,73)MONOFASICOS CST=040,ISENTO,PIS\COFINS(01,50)TRIBUTADOS CST=060,FF, PIS\COFINS(05,75)CIGARROS CST=060,FF, PIS\COFINS(06\73)ALIQ. ZERO

4 Deverá ficar assim:

5 Explicando as regras. Cst=060,FF, PIS\COFINS(01,50)TRIBUTADOS.EssaregraserveparaprodutosqueserãotributadosdentrodoPis\Cofins Quando falamos em produtos tributados, estamos dizendo que eles terão uma alíquota para a entrada\saída dos produtos. A parte de ICMS da regra de imposto é utilizada da mesma maneira que configurávamos para clientes que utilizam Nota fiscal eletrônica. Então no cadastro de Regra de imposto, no campo tipo de regra de imposto informamos o código do tipo de regra que criamos,informe a Uf de origem e a Uf de destino, no campo Cst adicionamos o 060 (Produtos com substituição tributaria cobrado anteriormente), em taxa tributaria adicione FF(Substituição Tributaria). Na Aba Pis na situação tributaria para as notas de saída informe 01, em alíquota informe para clientes de lucro real 1,65 % e para cliente de Lucro presumido informe 0,65 % e em base de calculo coloque 100 %, na situaçãotributariaparaasnotasdeentradainforme50eembasedecalculocoloque100%. Na aba Cofins informe os mesmos dados,mude apenas as alíquotas que serão para Lucro Real7,6%elucroPresumido3,0%.

6 Explicando as regras.

7 Explicando as regras.

8 Explicando as regras.

9 Explicando as regras. As regras abaixo serão o mesmo exemplo da regra anterior, informando as alíquotas. O que ira mudar é a parte do Icms. CST=000,18%,PIS\COFINS(01,50)TRIBUTADOS. No campo Cst informar 000, e no campo Taxa tributaria informar 18 % ( ou 12%, 25% depende do estado que o cliente estiver ) CST=040,ISENTO,PIS\COFINS(01,50)TRIBUTADOS. No campo Cst informar 040, e no campo Taxa Tributaria informar ISENTO. Na parte de Pis e Cofins será o mesmo procedimento realizado com a regra citada nos slides anteriores.

10 Explicando as regras. CST=060,FF, PIS\COFINS(04,73)MONOFASICOS. Essa regra serve para os Produtos Monofásicos. O que seriam produtos monofásicos? Também chamada de alíquota concentrada, a tributação monofásica consiste no pagamento dos tributos concentrado no produtor e/ou no importador. O comprador que participa da sequência dessa cadeia passa a tributar com a alíquota zero. O procedimento é o mesmo, Informar a Uf de origem e de destino, No campo Cst informar 060, em taxa tributaria informar Substituição Tributaria, Na Aba Pisem Situaçãodesaída informar04, comooprodutoémonofásico, não possuirá nem base e nem alíquota para o Pis e nem Para o Cofins, No campo situação tributaria para entrada informar 73 e em base não informar nenhum valor. Na aba Cofins informar os mesmos St s.

11 Explicando as regras.

12 Explicando as regras.

13 Explicando as regras.

14 Explicando as regras. A regra abaixo será feita da mesma forma da regra anterior, informando osst s.oqueiramudaréapartedoicms. CST=000,18%,PIS/COFINS(04,73)MONOFASICOS. No campo Cst informa 000 e no campo taxa tributaria informar 18% (Ou a alíquota respectiva para o estado em que o cliente estiver). Na parte de Pis e Cofins será o mesmo procedimento realizado com a regra do slide anterior.

15 Explicando as regras. CST=060,FF, PIS\COFINS(05,75)CIGARROS. Essa regra serve exclusivamente para os cigarros. Os cigarros não pagam Pis e Cofins, mas também não são monofásicos, são produtos sujeitos a substituição tributaria dentro do Pis\Cofins. Para preencher no cadastro de regra de imposto é da mesma forma que os produtos monofásicos a única diferença é a situação dos produtos que para saídaserá05enaentrada75.. CST=060,FF, PIS\COFINS(06\73)ALIQ. ZERO.Esta regra também será da mesma forma que os produtos monofásicos, são produtos sujeitos á alíquota zero (arroz, feijão, etc.). A única diferença para aregradosmonofásicosseráasituaçãoparasaída06e paraentrada73.

16 Vinculando os produtos para estas regras Os produtos podem ser vinculados através do NCM, ou pelo grupo de produtos Grupo combustíveis ( Gasolina Comum ou Aditivada, Etanol, Óleo Diesel); Grupo de Bebidas (Cervejas, Aguas, Sucos, Refrigerantes, Energéticos, Isotônicos e Refrescos ); Grupo de Perfumaria (Higiene pessoal ); Grupo Autopeças; Esses Grupos entrarão nas regras dos produtos monofásicos, verificar a taxa tributária desses produtos e vincular a regra correta. Ex: se o produtos for Substituição tributaria adicionar na regra CST=060,FF, PIS\COFINS(04,73)MONOFASICOS e se for tributado dentro do ICMS, adicionar na regra CST=000,18%,PIS\COFINS(04,73)MONOFASICOS

17 Vinculando os produtos para estas regras Grupo Cigarros (todas as marcas e tipos) Esse grupo entrará na regra CST=060,FF, PIS\COFINS(05,75)CIGARROS Grupo Óleo bardahl Esse grupo entrara na regra CST=000,18%,PIS\COFINS(01,50)TRIBUTADOS OBS: As regras devem ser vinculadas aos produtos sob orientação do contador do cliente.

18 Exemplos de Regras de Impostos - mercados CST 000 ICMS 07 PIS/COFINS (01/50) TRIBUTADO CST 000 ICMS 12 PIS/COFINS (01/50) TRIBUTADO CST 000 ICMS 18 PIS/COFINS (01/50) TRIBUTADO CST 060 ICMS SU. TRIB PIS/COFINS (01/50) TRIBUTADO CST 040 ICMS ISENTO PIS/COFINS (01/50) TRIBUTADO CST 060 ICMS SUBST PIS/COFINS (04/73) MONOFASICO CST 000 ICMS 07 PIS/COFINS (06/73) ALIQ.0% CST 000 ICMS 12 PIS/COFINS (06/73) ALIQ.0% CST 000 ICMS 18 PIS/COFINS (06/73) ALIQ.0% CST 040 ICMS ISENTO PIS/COFINS (06/73) ALIQ.0% CST 060 ICMS SUB.TRIB PIS/COFINS (06/73) ALIQ.0% CST 000 ICMS 07 PIS/COFINS (04/73) MONOFASICO CST 000 ICMS 12 PIS/COFINS (04/73) MONOFASICO CST 000 ICMS 18 PIS/COFINS (04/73) MONOFASICO CST 040 ICMS ISENTO PIS/COFINS (04/73) MONOFASICO CST 040 ICMS ISENTO PIS/COFINS(01/60) ALIQ.BOVINOS CST 040 ICMS ISENTO PIS/COFINS (01/60) ALIQ.FRANGO e SUÍNOS

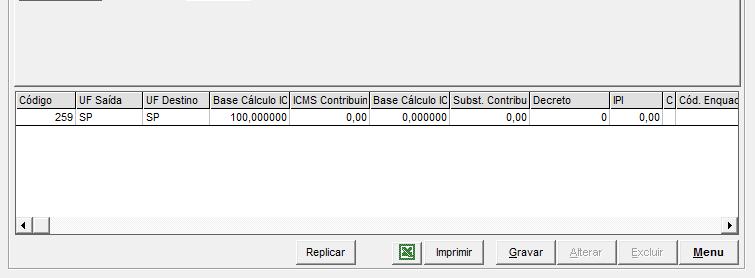

19 Cadastro do Tipo de regra de imposto As regras mostradas anteriormente deverão ser cadastradas no FISCAL >> IMPOSTOS >> CADASTRO DE TIPO DE REGRA DE IMPOSTO. (EXATAMENTE COMO NO EXEMPLO ABAIXO)

20 Após os tipos de regras cadastradas, deveremos inserir essas informações no cadastro de regra de imposto FISCAL >> IMPOSTOS >> CADASTRO DE REGRA DE IMPOSTO Para cadastrarmos as regras de imposto para mercado usaremos o mesmo critério utilizado para o cadastro de regras para posto, exceto os produtos que possuem um tratamento especial, por exemplo: Bovinos Carnes e miudezas, comestíveis conforme Lei /2009 com alterações da Lei /2010 e Lei /2011 e IN RFB 977/2009 com alterações da IN RFB 1.157/2011. Carnes de animais da espécie bovina, frescas ou refrigeradas - NCM 0201 Carnes de animais da espécie bovina, congeladas NCM 0202 Miudezas comestíveis da espécie bovina, frescas ou refrigeradas NCM Miudezas comestíveis da espécie bovina, congeladas NCM Línguas NCM Outras NCM Carnes de espécie bovina NCM Outros ossos(não incluir osseína e ossos acidulados) NCM Pâncreas de bovino NCM Sebo bovino NCM

21 Cadastrando a regra para bovinos Com base nas informações do slide anterior, vamos cadastrar a regra de imposto para bovinos, considerando o fato desse produto possuir um tratamento especial como descrito na Lei mencionada anteriormente. Esse produto tem uma redução de 40% na alíquota de entrada.

22 O cadastro de regra de imposto para bovinos ficaria assim na parte do ICMS:

23 Ficaria assim na aba PIS: A alíquota de 1,65 com 100% na base de cálculo na saída, e alíquota reduzida de 0,66 na entrada com 100% na base de cálculo.

24 Ficaria assim na aba COFINS: A alíquota de 7,60 com 100% na base de cálculo na saída e alíquota de 3,04 na entrada com base de cálculo de 100%.

25 Entendendo a redução na base de cálculo: Observamos que nas abas Pis e Cofins colocamos as alíquotas 1,65 e 7,60 e a base de cálculo na saída de 100%. Porém, na entrada temos a redução de 40%, obtendo assim, as seguintes alíquotas: PIS:1,65 40%=0,66 COFINS:7,60 40%=3,04

26 Regras para Aves e Suínos Suínos e aves Carnes e miudezas, comestíveis. Tratamento especial: Lei /2010 com alterações da Lei /2011 e IN RFB 1.157/2011. Carnes de animais da espécie suína, frescas, refrigeradas ou congeladas NCM 0203; Miudezas comestíveis da espécie suína, frescas ou refrigeradas NCM ; Miudezas comestíveis da espécie suína, congeladas NCM ; Carnes e miudezas, comestíveis, frescas, refrigeradas ou congeladas, de galos, galinhas, patos, gansos, perus, peruas e galinhas d angola- NCM 0207; Carnes e miudezas, comestíveis, salgadas ou em salmoura, secas ou defumadas; farinhas e pós, comestíveis da espécie suína NCM ; Carne de frango NCM

27 Base de cálculo para Aves e suínos Com base nas informações do slide anterior, vamos cadastrar a regra de imposto para aves e suínos, considerando o fato desse produto possuir um tratamento especial como descrito na Lei mencionada acima. Nessas condições, também obteremos uma redução na alíquota de entrada de 12%.

28 Cadastro da regra: Aba ICMS

29 Ficaria assim na aba PIS: A alíquota de 1,65 com 100% na base de cálculo na saída 0,198 na alíquota de entrada, pois temos a redução de 12%.

30 Ficaria assim na aba COFINS: A alíquota de 7,60 com 100% na base de cálculo na saída, e 0,912 na alíquota de entrada por temos a redução de 12%.

31 Entendendo a redução na Base de cálculo: Observamos que nas abas PIS e COFINS colocamos as alíquotas 1,65 e 7,60 e a base de cálculo na saída de 100%. Porém, a base de cálculo da entrada preenchemos com 12%, isso devido à redução na base de cálculo de 12%. Seguindo esse raciocínio, podemos calcular que as alíquotas de entrada então serão de: PIS:1,65 12%=0,198 COFINS:7,60 12%=0,912

32 Exemplo de produtos monofásicos (PIS e COFINS recolhidos pelo produtor) no varejo: Produtos de Perfumaria, de Toucador ou de Higiene Pessoal (Fundamento Legal: Lei /2000, Art. 1 e Art. 2) Perfumes, águas de colônia, produtos de beleza ou de maquilagem, preparações para manicuro e pedicuro. Condicionadores, Produtos de Higiene bucal ou dentária, Fios dentais, Escovas de dentes, Desodorantes,Sais perfumados, etc. Ncm: 3303,3304,3305,3306,3307, Águas, Refrigerantes, Cervejas, Repositores Hidroeletrolíticos e Refrescos. Ncm:2201,2202 e Autopeças (extintor automotivo, óleo SAE, óleo 2t, Filtros de ar e de óleo, Etc. ). Esses produtos entrarão na regra de imposto dos produtos monofásicos. CST 060 ICMS SUBST PIS/COFINS (04/73) MONOFASICO Se o produto for substituição CST 000 ICMS 07 PIS/COFINS (04/73) MONOFASICO Se o produto for 07 % de icms CST 000 ICMS 18 PIS/COFINS (04/73) MONOFASICO Se o produto for 18% de icms CST 000 ICMS 12 PIS/COFINS (04/73) MONOFASICO Se o produto for 12% de icms CST 000 ICMS Isento PIS/COFINS (04/73) MONOFASICO Se o produto for isento de icms

33 Exemplo de produtos Sujeitos a Substituição tributaria no Pise Cofins Cigarros Ncm: O cigarro exclusivamente entrará na regra de imposto: CST 060 ICMS SUB,TRIB PIS/COFINS(05/75) SUB.TRIBUT Assim como os monofásicos, os produtos sujeitos a substituição tributária, não calculam nenhum tipo de imposto referente ao Pis\Cofins. O governo cobra o imposto em cima do fabricante.

34 Exemplo de produtos Sujeitos à alíquota zero (produtos isentos de Pis\Cofins) Feijão, Arroz, Farinha de Mandioca. Ncm 0713,1006,1106 Produtos Hortícolas(Batatas, Tomates, Cebolas, Couves, Alfaces, Cenouras, Pepinos, Legumes ) Ncm0701, 0702, 0703, 0704, 0705, 0706, 0707, 0708, 0709, 0710, 0711, 0712, 0713, 0714 Frutas em geral Ncm0801, 0802, 0803, 0804, 0805, 0806, 0807, 0808, 0809, 0810, 0811, 0812, 0813, 0814 Ovos, Farinha, Grumos, Sêmolas, Grãos esmagados ou em Flocos de milho Ncm0407, , , Leite, Bebidas e Compostos Lácteos e Formulas Infantis Queijo (Queijo mussarela, queijo minas, requeijão, etc.). Farinha de trigo e Pré Mistura para fabricação de pão comum e pão comum Ncm , , Estes produtos entrarão nas regras dos produtos sujeitos a alíquota zero. CST 060 ICMS SUB.TRIB PIS/COFINS (06/73) ALIQ.0% - Se o produto for substituição. CST 000 ICMS 07 PIS/COFINS (06/73) ALIQ.0% -Se o produto for 07 % de icms. CST 000 ICMS 12 PIS/COFINS (06/73) ALIQ.0% -Se o produto for 12 % de icms. CST 000 ICMS 18 PIS/COFINS (06/73) ALIQ.0% -Se o produto for 18 % de icms. CST 040 ICMS ISENTO PIS/COFINS (06/73) ALIQ.0% - Se o produto for isento de icms.

Suspensão da COFINS e do PIS e crédito presumido de COFINS e PIS: Base legal: Lei / art. 54 a 57 - alterada pela Lei 12.

Suspensão da COFINS e do PIS e crédito presumido de COFINS e PIS: Base legal: Lei 12.350/2010 - art. 54 a 57 - alterada pela Lei 12.431/2011 Lei 12.058/2009 art. 32 -- alterada pela Lei 12.431/2011 Lista

Suspensão da COFINS e do PIS e crédito presumido de COFINS e PIS: Base legal: Lei 12.350/2010 - art. 54 a 57 - alterada pela Lei 12.431/2011 Lei 12.058/2009 art. 32 -- alterada pela Lei 12.431/2011 Lista

Sumário Executivo de Medida Provisória

Sumário Executivo de Medida Provisória Medida Provisória nº 609/2013. Publicação: DOU de 8 de março de 2013 Edição Extra. Ementa: Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS,

Sumário Executivo de Medida Provisória Medida Provisória nº 609/2013. Publicação: DOU de 8 de março de 2013 Edição Extra. Ementa: Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS,

ISENÇÃO E DIFERIMENTO

ISENÇÃO E DIFERIMENTO No Estado do Paraná a um incentivo fiscal para as empresas onde, toda venda efetuada para uma outra empresa revendedora, a o diferimento na alíquota do ICMS conforme os Art. Nº96

ISENÇÃO E DIFERIMENTO No Estado do Paraná a um incentivo fiscal para as empresas onde, toda venda efetuada para uma outra empresa revendedora, a o diferimento na alíquota do ICMS conforme os Art. Nº96

PIS E COFINS NÃO CUMULATIVOS E CUMULATIVOS APLICADOS AO RAMO SUPERMERCADISTA

INFORMATIVO: PIS E COFINS NÃO CUMULATIVOS E CUMULATIVOS APLICADOS AO RAMO SUPERMERCADISTA REGIMES DE TRIBUTAÇÃO PIS E COFINS NÃO CUMULATIVOS: Forma de Tributação onde existe o Débito e Crédito. Ou seja;

INFORMATIVO: PIS E COFINS NÃO CUMULATIVOS E CUMULATIVOS APLICADOS AO RAMO SUPERMERCADISTA REGIMES DE TRIBUTAÇÃO PIS E COFINS NÃO CUMULATIVOS: Forma de Tributação onde existe o Débito e Crédito. Ou seja;

Versão /03/2018. Transferência de Conhecimento Franqueados Getway. Cadastros de Produtos

Versão 1.0.0.0 21/03/2018 Transferência de Conhecimento Franqueados Getway Cadastros de Produtos Um ponto muito importante para que a geração e validação de um arquivo SPED EFD Contribuições são os cadastros

Versão 1.0.0.0 21/03/2018 Transferência de Conhecimento Franqueados Getway Cadastros de Produtos Um ponto muito importante para que a geração e validação de um arquivo SPED EFD Contribuições são os cadastros

Alíquotas Internas do Estado de Rondônia - Exercício de 2016

Alíquotas Internas do Estado de Rondônia - Exercício de 2016 1. Introdução Neste trabalho focalizaremos as alíquotas do ICMS aplicáveis às operações e prestações internas de cada Estado e do Distrito Federal,

Alíquotas Internas do Estado de Rondônia - Exercício de 2016 1. Introdução Neste trabalho focalizaremos as alíquotas do ICMS aplicáveis às operações e prestações internas de cada Estado e do Distrito Federal,

Tabela Produtos Sujeitos a Incidência Monofásica da Contribuição Social Alíquotas Diferenciadas (CST 02 e 04)

") Tabela 4.3.10 Produtos Sujeitos a Incidência Monofásica da Contribuição Social Alíquotas Diferenciadas (CST 02 e 04) Atualizada em 22/04/2015 (nova tributação para bebidas frias (códigos do grupo 400),

Tabela 4.3.10 Produtos Sujeitos a Incidência Monofásica da Contribuição Social Alíquotas Diferenciadas (CST 02 e 04) Atualizada em 22/04/2015 (nova tributação para bebidas frias (códigos do grupo 400),

Capítulo 2. Carnes e miudezas, comestíveis

Capítulo 2 Carnes e miudezas, comestíveis Nota. 1. O presente Capítulo não compreende: a) no que diz respeito às posições 02.01 a 02.08 e 02.10, os produtos impróprios para a alimentação humana; b) as

Capítulo 2 Carnes e miudezas, comestíveis Nota. 1. O presente Capítulo não compreende: a) no que diz respeito às posições 02.01 a 02.08 e 02.10, os produtos impróprios para a alimentação humana; b) as

Como Cadastrar Produtos no Futura NF-e? FN06

Como Cadastrar Produtos no Futura NF-e? FN06 Sistema: Futura NFE Caminho: Cadastro>Estoque>Produto Referência: FN06 Versão: 2018.10.08 Como funciona: O menu Cadastro de Produto é utilizado para registrar

Como Cadastrar Produtos no Futura NF-e? FN06 Sistema: Futura NFE Caminho: Cadastro>Estoque>Produto Referência: FN06 Versão: 2018.10.08 Como funciona: O menu Cadastro de Produto é utilizado para registrar

SP: Novo IVA-ST para produtos da Indústria Alimentícia, válido a partir de 1º de Junho

SP: Novo IVA-ST para produtos da Indústria Alimentícia, válido a partir de 1º de Junho Date : 2 de junho de 2017 O Governo do Estado de São Paulo publicou novo Índice de Valor Adicionado Setorial - IVA-ST,

SP: Novo IVA-ST para produtos da Indústria Alimentícia, válido a partir de 1º de Junho Date : 2 de junho de 2017 O Governo do Estado de São Paulo publicou novo Índice de Valor Adicionado Setorial - IVA-ST,

Fiscal -Escrituração Fiscal Digital PIS / COFINS. Versão 1.1

Fiscal -Escrituração Fiscal Digital PIS / COFINS Versão 1.1 Índice 1.Objetivo 4 2.Calendário SPED EFD - PIS / COFINS 5 3.Alíquotas de PIS e COFINS para empresas do Lucro Real e Presumido 6 4.Dados que

Fiscal -Escrituração Fiscal Digital PIS / COFINS Versão 1.1 Índice 1.Objetivo 4 2.Calendário SPED EFD - PIS / COFINS 5 3.Alíquotas de PIS e COFINS para empresas do Lucro Real e Presumido 6 4.Dados que

Tabela - Despesa familiar total

Plano tabular da POF 2002-2003 1 Tabela - Despesa familiar total Despesa total - 1 + 2 + 3 +... + 14 Despesas correntes - 1 + 2 + 3 +... + 12 Despesas de consumo - 1 + 2 + 3 +... + 11 1 - Alimentação -

Plano tabular da POF 2002-2003 1 Tabela - Despesa familiar total Despesa total - 1 + 2 + 3 +... + 14 Despesas correntes - 1 + 2 + 3 +... + 12 Despesas de consumo - 1 + 2 + 3 +... + 11 1 - Alimentação -

Manual de Utilização Logicorp Phoenix ERP

Manual de Utilização Logicorp Phoenix ERP Fórmulas Fiscais ML-01 Versão 5_5_1 Departamento: Módulo: Coordenador de Projetos: Data: Número de Controle: Desenvolvido por: ERP Fiscal Rafael Marin 06/05/2013

Manual de Utilização Logicorp Phoenix ERP Fórmulas Fiscais ML-01 Versão 5_5_1 Departamento: Módulo: Coordenador de Projetos: Data: Número de Controle: Desenvolvido por: ERP Fiscal Rafael Marin 06/05/2013

Tabela NCM / CEST. Estão inclusos produtos do ramo alimentício, demais informações podem ser consultadas com seu contador. BEBIDAS

Tabela NCM / CEST Estão inclusos produtos do ramo alimentício, demais informações podem ser consultadas com seu contador. BEBIDAS CEST NCM/SH DESCRIÇÃO 03.001.00 2201.10.00 Água mineral, gasosa ou não,

Tabela NCM / CEST Estão inclusos produtos do ramo alimentício, demais informações podem ser consultadas com seu contador. BEBIDAS CEST NCM/SH DESCRIÇÃO 03.001.00 2201.10.00 Água mineral, gasosa ou não,

Alíquotas PIS % Metro Cúbico 46, ,0200. Metro Cúbico 26, ,6400. Metro Cúbico 46, ,0200. Metro Cúbico 26, ,6400

Tabela 4.3.11 Produtos Sujeitos a Incidência Monofásica da Contribuição Social Por de Produto (CST 03 e 04): Descrição do Produto NCM Código 100 COMBUSTÍVEIS Gasolinas, Exceto Gasolina de 101 2710.11.59

Tabela 4.3.11 Produtos Sujeitos a Incidência Monofásica da Contribuição Social Por de Produto (CST 03 e 04): Descrição do Produto NCM Código 100 COMBUSTÍVEIS Gasolinas, Exceto Gasolina de 101 2710.11.59

Informativo CG. IOF - Imposto sobre Operações Financeiras Fatos geradores referentes ao 3º decêndio de MARÇO/2013

Número: 174 Abril/2013 Publicação da CG Contadores Associados S/S Informativo CG 03 Obrigações IOF - Imposto sobre Operações Financeiras Fatos geradores referentes ao 3º decêndio de MARÇO/2013 05 SALÁRIO

Número: 174 Abril/2013 Publicação da CG Contadores Associados S/S Informativo CG 03 Obrigações IOF - Imposto sobre Operações Financeiras Fatos geradores referentes ao 3º decêndio de MARÇO/2013 05 SALÁRIO

Anexo I. ANEXO V-B CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA-CEST (art.167-c, VIII)... Apêndice II AUTOPEÇAS

... Apêndice II AUTOPEÇAS") Anexo I ANEXO V-B CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA-CEST (art.167-c, VIII)... Apêndice II AUTOPEÇAS............ 61.0 01.061.00 8527.21.00 Aparelhos receptores de radiodifusão que só funcionem

Anexo I ANEXO V-B CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA-CEST (art.167-c, VIII)... Apêndice II AUTOPEÇAS............ 61.0 01.061.00 8527.21.00 Aparelhos receptores de radiodifusão que só funcionem

ITENS PARA AQUISIÇÃO RECURSO LIVRE MERCADO EDUCAÇÃO INFANTIL + ENSINO FUNDAMENTAL

1 COMPRA ITENS 1 COMPRA 2014 ESCOLA MUNICIPAL ITENS PARA AQUISIÇÃO RECURSO LIVRE MERCADO EDUCAÇÃO INFANTIL + ENSINO FUNDAMENTAL QUANT. PRODUTO 14 PES ALFACE 9 UNID. ALHO EMBALAGEM DE 100GR 40 UNID AMIDO

1 COMPRA ITENS 1 COMPRA 2014 ESCOLA MUNICIPAL ITENS PARA AQUISIÇÃO RECURSO LIVRE MERCADO EDUCAÇÃO INFANTIL + ENSINO FUNDAMENTAL QUANT. PRODUTO 14 PES ALFACE 9 UNID. ALHO EMBALAGEM DE 100GR 40 UNID AMIDO

ANEXO XVII PRODUTOS ALIMENTÍCIOS

ANEXO XVII PRODUTOS ALIMENTÍCIOS ITEM CEST NCM/SH DESCRIÇÃO 1.0 17.001.00 1704.90.10 Chocolate branco, em embalagens de conteúdo inferior ou igual a 1 kg, excluídos os ovos de páscoa de chocolate. 1806.31.10

ANEXO XVII PRODUTOS ALIMENTÍCIOS ITEM CEST NCM/SH DESCRIÇÃO 1.0 17.001.00 1704.90.10 Chocolate branco, em embalagens de conteúdo inferior ou igual a 1 kg, excluídos os ovos de páscoa de chocolate. 1806.31.10

Manual Fiscal. isolidus E.R.P. CADASTRO DE NCM

Manual Fiscal isolidus E.R.P. CADASTRO DE NCM P á g i n a 1 Cadastro de NCM Os códigos NCM são usados para classificar itens de acordo com os regulamentos do MERCOSUL publicados pelo Governo do Brasil

Manual Fiscal isolidus E.R.P. CADASTRO DE NCM P á g i n a 1 Cadastro de NCM Os códigos NCM são usados para classificar itens de acordo com os regulamentos do MERCOSUL publicados pelo Governo do Brasil

Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0

PASSO-A-PASSO Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0 JS SoftCom Documentação Automação Dropbox Pasta 07 Manuais e Procedimentos Configurações Retaguarda Informações

PASSO-A-PASSO Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0 JS SoftCom Documentação Automação Dropbox Pasta 07 Manuais e Procedimentos Configurações Retaguarda Informações

No rodapé de cada slide é indicado o instrumento legal que dá base às informações. É recomendado que cheque se não ocorreu nenhuma alteração.

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

Custo de vida praticamente não tem alteração

1 São Paulo, 05 de setembro de 2014 NOTA À IMPRENSA Custo de vida praticamente não tem alteração O custo de vida no município de São Paulo praticamente não se alterou em agosto, com variação de 0,02% em

1 São Paulo, 05 de setembro de 2014 NOTA À IMPRENSA Custo de vida praticamente não tem alteração O custo de vida no município de São Paulo praticamente não se alterou em agosto, com variação de 0,02% em

SPED CONTRIBUIÇÕES LUCRO PRESUMIDO - COMÉRCIO

1 SPED CONTRIBUIÇÕES LUCRO PRESUMIDO - COMÉRCIO Este tutorial aborda, de forma simples e rápida, a geração do EFD-Contribuições para empresas do Lucro Presumido, com foco em REVENDA. 1. Acesse a opção

1 SPED CONTRIBUIÇÕES LUCRO PRESUMIDO - COMÉRCIO Este tutorial aborda, de forma simples e rápida, a geração do EFD-Contribuições para empresas do Lucro Presumido, com foco em REVENDA. 1. Acesse a opção

Como Cadastrar Produto no Futura Cash? - FCSH04

Como Cadastrar Produto no Futura Cash? - FCSH04 Sistema: Futura Cash Caminho: Cadastros>Estoque>Produto Referência: FCSH04 Versão: 2015.5.4 Como funciona: O menu Cadastro de Produto é utilizado para registrar

Como Cadastrar Produto no Futura Cash? - FCSH04 Sistema: Futura Cash Caminho: Cadastros>Estoque>Produto Referência: FCSH04 Versão: 2015.5.4 Como funciona: O menu Cadastro de Produto é utilizado para registrar

Manual módulo tributário - regime LUCRO PRESUMIDO e LUCRO REAL

Manual módulo tributário - regime LUCRO PRESUMIDO e LUCRO REAL Através deste documento reproduzimos um manual básico e prático no que tange a todo o módulo tributário do Linx Farma BIG para empresas que

Manual módulo tributário - regime LUCRO PRESUMIDO e LUCRO REAL Através deste documento reproduzimos um manual básico e prático no que tange a todo o módulo tributário do Linx Farma BIG para empresas que

Título: SC - Como realizar a configuração de crédito presumido de leite in natura An2, Art.15, X?

Título: SC - Como realizar a configuração de crédito presumido de leite in natura An2, Art.15, X? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique no botão [Nova Vigência];

Título: SC - Como realizar a configuração de crédito presumido de leite in natura An2, Art.15, X? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique no botão [Nova Vigência];

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Cadastro de Operação e CFOP

Flávia Bungi 1.1 01/08/2016 1 / 11 Flávia Bungi 1.1 01/08/2016 2 / 11 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Conteúdo... 4 Flávia Bungi 1.1 01/08/2016 3 / 11 2. Revisão Revisão Data

Flávia Bungi 1.1 01/08/2016 1 / 11 Flávia Bungi 1.1 01/08/2016 2 / 11 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Conteúdo... 4 Flávia Bungi 1.1 01/08/2016 3 / 11 2. Revisão Revisão Data

Formulário I - Cardápio N.º do Cardápio: Frequência: CARDÁPIO: BISCOITO DOCE MAISENA E VITAMINA DE ACEROLA

BISCOITO DOCE MAISENA E VITAMINA DE ACEROLA Açúcar cristal 5 58,03 4,94 0,05 0,00 0,00 0,00 0,00 0,5 0,00 0,02,4 Biscoito doce, maisena 60 265,69 45,4 4,84 7,8,26 0,00 3,73 22,29 0,62,06 32,67 Acerola,

BISCOITO DOCE MAISENA E VITAMINA DE ACEROLA Açúcar cristal 5 58,03 4,94 0,05 0,00 0,00 0,00 0,00 0,5 0,00 0,02,4 Biscoito doce, maisena 60 265,69 45,4 4,84 7,8,26 0,00 3,73 22,29 0,62,06 32,67 Acerola,

Medida /2011 de Gasolinas - 01/ Exclusivamente à Formulação de

Tabela 4.3.11 Produtos Sujeitos a Incidência Monofásica da Contribuição Social Alíquotas Por Unidade de Medida de Produto (CST 03 e 04): Unidade de Código Descrição do Produto NCM Medida Alíquotas PIS

Tabela 4.3.11 Produtos Sujeitos a Incidência Monofásica da Contribuição Social Alíquotas Por Unidade de Medida de Produto (CST 03 e 04): Unidade de Código Descrição do Produto NCM Medida Alíquotas PIS

FS12. Sistema: Futura Server. Caminho: Cadastros>Estoque>Produto. Referência: FS12. Versão:

Como FS12 Cadastrar Produto? - Sistema: Futura Server Caminho: Cadastros>Estoque>Produto Referência: FS12 Versão: 2015.12.2 Como funciona: O menu Cadastro de Produto é utilizado para registrar os produtos

Como FS12 Cadastrar Produto? - Sistema: Futura Server Caminho: Cadastros>Estoque>Produto Referência: FS12 Versão: 2015.12.2 Como funciona: O menu Cadastro de Produto é utilizado para registrar os produtos

No rodapé de cada slide é indicado o instrumento legal que dá base às informações. É recomendado que cheque se não ocorreu nenhuma alteração.

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

MEDIDA PROVISÓRIA No 609, DE 8 DE MARÇO DE 2013

MEDIDA PROVISÓRIA No 609, DE 8 DE MARÇO DE 2013 Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação incidentes sobre

MEDIDA PROVISÓRIA No 609, DE 8 DE MARÇO DE 2013 Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação incidentes sobre

Cadastro de Produtos para Venda Manual do Usuário Produtos Cód. RETPRO02

Cadastro de Produtos para Venda Manual do Usuário Produtos Cód. RETPRO02 Revisão 06/02/2017 Introdução Como cadastrar produtos para venda. Procedimento Passo 1 No menu principal clique na aba PRODUTO em

Cadastro de Produtos para Venda Manual do Usuário Produtos Cód. RETPRO02 Revisão 06/02/2017 Introdução Como cadastrar produtos para venda. Procedimento Passo 1 No menu principal clique na aba PRODUTO em

Como Cadastrar Sys Fundo de Combate à Pobreza? FN13

Como Cadastrar Sys Fundo de Combate à Pobreza? FN13 Sistema: Futura NFE Caminho: Cadastro>Fiscal>Fundo de Combate a Pobreza Referência: FN13 Versão: 2017.01.16 Como funciona: A tela de Sys Fundo de Combate

Como Cadastrar Sys Fundo de Combate à Pobreza? FN13 Sistema: Futura NFE Caminho: Cadastro>Fiscal>Fundo de Combate a Pobreza Referência: FN13 Versão: 2017.01.16 Como funciona: A tela de Sys Fundo de Combate

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

Manual Emissor Legal Atualizado 10/08/2016. Cadastro de Clientes

Manual Emissor Legal Atualizado 10/08/2016 1.0 Menu superior Para utilizar o menu superior, clique com o mouse em cima da palavra que deseja abrir. No exemplo acima foi clicado na palavra cadastros, assim

Manual Emissor Legal Atualizado 10/08/2016 1.0 Menu superior Para utilizar o menu superior, clique com o mouse em cima da palavra que deseja abrir. No exemplo acima foi clicado na palavra cadastros, assim

EDITAL DE LICITAÇÃO PREGÃO PRESENCIAL Nº 2/2017

Página 1 de 7 Tipo de Julgamento: Menor Preço por Sub. Qtde. Unid. Descrição Marca/Modelo Valor Valor Total 1 100,00 PAC ACHOCOLATADO EM PÓ PCT DE 800 GR Valor de Referência: 11,60000 2 40,00 PAC AMIDO

Página 1 de 7 Tipo de Julgamento: Menor Preço por Sub. Qtde. Unid. Descrição Marca/Modelo Valor Valor Total 1 100,00 PAC ACHOCOLATADO EM PÓ PCT DE 800 GR Valor de Referência: 11,60000 2 40,00 PAC AMIDO

ANEXO OPERAÇÕES INTERESTADUAIS RESTIÇÕES AO CRÉDITO

ANEXO OPERAÇÕES INTERESTADUAIS RESTIÇÕES AO CRÉDITO RELAÇÃO DOS BENEFÍCIOS FISCAIS SUJEITOS À GLOSA DE CRÉDITOS FISCAIS BENEFÍCIOS CONTESTADOS EM AÇÕES DIRETAS DE INCONSTITUCIONALIDADE PROPOSTAS PELO ESTADO

ANEXO OPERAÇÕES INTERESTADUAIS RESTIÇÕES AO CRÉDITO RELAÇÃO DOS BENEFÍCIOS FISCAIS SUJEITOS À GLOSA DE CRÉDITOS FISCAIS BENEFÍCIOS CONTESTADOS EM AÇÕES DIRETAS DE INCONSTITUCIONALIDADE PROPOSTAS PELO ESTADO

TABELA DE CST Simples Nacional

TABELA DE CST Simples Nacional 101 Tributada pelo Simples Nacional com permissão de crédito Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional

TABELA DE CST Simples Nacional 101 Tributada pelo Simples Nacional com permissão de crédito Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional

Operação Tributável (base de cálculo = quantidade vendida x alíquota por unidade de produto)

") 1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

Código de Situação Tributária

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Para cadastrar os produtos acesse o caminho indicado acima, clique em F2 Novo e o sistema abrirá a tela abaixo:

Como FS12 Cadastrar Produto? - Sistema: Futura Server Caminho: Cadastros>Estoque>Produto Referência: FS12 Versão: 2017.07.31 Como funciona: O menu Cadastro de Produto é utilizado para registrar os produtos

Como FS12 Cadastrar Produto? - Sistema: Futura Server Caminho: Cadastros>Estoque>Produto Referência: FS12 Versão: 2017.07.31 Como funciona: O menu Cadastro de Produto é utilizado para registrar os produtos

Como Cadastrar Produto? - FS12

Como Cadastrar Produto? - FS12 Sistema: Futura Server Caminho: Cadastros>Estoque>Produto Referência: FS12 Versão: 2018.04.26 Como funciona: O menu Cadastro de Produto é utilizado para registrar os produtos

Como Cadastrar Produto? - FS12 Sistema: Futura Server Caminho: Cadastros>Estoque>Produto Referência: FS12 Versão: 2018.04.26 Como funciona: O menu Cadastro de Produto é utilizado para registrar os produtos

RESULTADO DE JULGAMENTO DA LICITAÇÃO TERMO DE ADJUDICAÇÃO DO PREGÃO PRESENCIAL Nº 03/2018 PPSRP

RESULTADO DE JULGAMENTO DA LICITAÇÃO TERMO DE ADJUDICAÇÃO DO PREGÃO PRESENCIAL Nº 03/2018 PPSRP Após analisado o resultado do Pregão Presencial nº 03/2018 PPSRP, o(a) Pregoeiro(a), Sr(a) OZIAS FREITAS

RESULTADO DE JULGAMENTO DA LICITAÇÃO TERMO DE ADJUDICAÇÃO DO PREGÃO PRESENCIAL Nº 03/2018 PPSRP Após analisado o resultado do Pregão Presencial nº 03/2018 PPSRP, o(a) Pregoeiro(a), Sr(a) OZIAS FREITAS

A B C D E F G H I J K L M N O P Q

1 2 1 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 TABELA DE ALÉRGENOS - RISOTTO MIX RISOTTOS RISOTTO DE FRANGO COM REQUEIJÃO arroz arbóreo, margarina, cebola, vinho branco,

1 2 1 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 TABELA DE ALÉRGENOS - RISOTTO MIX RISOTTOS RISOTTO DE FRANGO COM REQUEIJÃO arroz arbóreo, margarina, cebola, vinho branco,

RESULTADO DE JULGAMENTO DA LICITAÇÃO TERMO DE HOMOLOGAÇÃO DO PREGÃO PRESENCIAL Nº 13/2017-PPSRP

RESULTADO DE JULGAMENTO DA LICITAÇÃO TERMO DE HOMOLOGAÇÃO DO PREGÃO PRESENCIAL Nº 13/2017-PPSRP Após constatada a regularidade dos atos procedimentais, a autoridade competente, Sr(a). RAIMUNDA DA COSTA

RESULTADO DE JULGAMENTO DA LICITAÇÃO TERMO DE HOMOLOGAÇÃO DO PREGÃO PRESENCIAL Nº 13/2017-PPSRP Após constatada a regularidade dos atos procedimentais, a autoridade competente, Sr(a). RAIMUNDA DA COSTA

RESULTADO DE JULGAMENTO DA LICITAÇÃO TERMO DE HOMOLOGAÇÃO DO PREGÃO PRESENCIAL Nº 03/2018 PPSRP

RESULTADO DE JULGAMENTO DA LICITAÇÃO TERMO DE HOMOLOGAÇÃO DO PREGÃO PRESENCIAL Nº 03/2018 PPSRP Após constatada a regularidade dos atos procedimentais, a autoridade competente, Sr(a). RAIMUNDA DA COSTA

RESULTADO DE JULGAMENTO DA LICITAÇÃO TERMO DE HOMOLOGAÇÃO DO PREGÃO PRESENCIAL Nº 03/2018 PPSRP Após constatada a regularidade dos atos procedimentais, a autoridade competente, Sr(a). RAIMUNDA DA COSTA

Cadastro de produtos

Cadastro de produtos A maneira de cadastrar produtos é a seguinte, vá a: Cadastro / Itens / produto / Produto: Posteriormente aparecerá a seguinte tela, clique em Novo : Aba Geral Código EAN: É o número

Cadastro de produtos A maneira de cadastrar produtos é a seguinte, vá a: Cadastro / Itens / produto / Produto: Posteriormente aparecerá a seguinte tela, clique em Novo : Aba Geral Código EAN: É o número

Estado do Pará Governo Municipal de Piçarra SEC. MUL. DE EDUCAÇÃO, CULTURA, DESPORTO E LAZER

RESULTADO DE JULGAMENTO DA LICITAÇÃO TERMO DE ADJUDICAÇÃO DO PREGÃO PRESENCIAL Nº 002/2016-MEREND Após analisado o resultado do Pregão Presencial nº 002/2016-MEREND, o(a) Pregoeiro(a), Sr(a) ROBERTO EDNAMITS

RESULTADO DE JULGAMENTO DA LICITAÇÃO TERMO DE ADJUDICAÇÃO DO PREGÃO PRESENCIAL Nº 002/2016-MEREND Após analisado o resultado do Pregão Presencial nº 002/2016-MEREND, o(a) Pregoeiro(a), Sr(a) ROBERTO EDNAMITS

Marmitas e Lanches Saudáveis. Elaborado por: Karla Renata P. Pires Nutricionista CRN IFSP Campus Capivari

. Elaborado por: Karla Renata P. Pires Nutricionista CRN3 33703 IFSP Campus Capivari Uma alimentação saudável e adequada para suas atividades, farão com que você tenha mais energia e disposição durante

. Elaborado por: Karla Renata P. Pires Nutricionista CRN3 33703 IFSP Campus Capivari Uma alimentação saudável e adequada para suas atividades, farão com que você tenha mais energia e disposição durante

ITEM NCM/SH DESCRIÇÃO Chocolate branco, em embalagens de conteúdo inferior ou igual a 1 kg 2

ANEXO 6 AO COMUNICADO: ACORDOS DE SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO E MINAS GERAIS Abrangência: operações interestaduais realizadas entre São Paulo e Minas Gerais. Segmentos: produtos alimentícios. Conteúdo:

ANEXO 6 AO COMUNICADO: ACORDOS DE SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO E MINAS GERAIS Abrangência: operações interestaduais realizadas entre São Paulo e Minas Gerais. Segmentos: produtos alimentícios. Conteúdo:

Saiba tudo sobre PIS e COFINS e acabe com qualquer tipo de dúvida

Saiba tudo sobre PIS e COFINS e acabe com qualquer tipo de dúvida Você com certeza já deve ter ouvido isto em algum lugar, pois bem, se ouviu, quem disse tem toda razão. Essa afirmação se deve pelas inúmeras

Saiba tudo sobre PIS e COFINS e acabe com qualquer tipo de dúvida Você com certeza já deve ter ouvido isto em algum lugar, pois bem, se ouviu, quem disse tem toda razão. Essa afirmação se deve pelas inúmeras

No rodapé de cada slide é indicado o instrumento legal que dá base às informações. É recomendado que cheque se não ocorreu nenhuma alteração.

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

SPED CONTRIBUIÇÕES LUCRO PRESUMIDO - ISS

1 SPED CONTRIBUIÇÕES LUCRO PRESUMIDO - ISS Este tutorial aborda, de forma simples e rápida, a geração do EFD-Contribuições para empresas do Lucro Presumido, que realizam a tributação de ISS. 1. Acesse

1 SPED CONTRIBUIÇÕES LUCRO PRESUMIDO - ISS Este tutorial aborda, de forma simples e rápida, a geração do EFD-Contribuições para empresas do Lucro Presumido, que realizam a tributação de ISS. 1. Acesse

Fiscal Configurar Impostos Fiscais

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

I - CHOCOLATES MVA AJUSTADO % - 12% MVA Original % ITEM DESCRIÇÃO ,29 50,56 52,41 64,24 66,27 1.2

ANEXO AO COMUNICADO: ACORDOS DE SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO E RIO DE JANEIRO - ALTERAÇÃO Abrangência: operações interestaduais realizadas entre os estados de São Paulo e Rio de Janeiro. Produto:

ANEXO AO COMUNICADO: ACORDOS DE SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO E RIO DE JANEIRO - ALTERAÇÃO Abrangência: operações interestaduais realizadas entre os estados de São Paulo e Rio de Janeiro. Produto:

Portaria ST nº 651, de DOE RJ de Ret. DOE RJ de

Portaria ST nº 651, de 29.04.2010 - DOE RJ de 03.05.2010 - Ret. DOE RJ de 19.01.2012 Atualiza o Manual de Diferimento, Ampliação de Prazo de Recolhimento, Suspensão e de Incentivos e Benefícios de natureza

Portaria ST nº 651, de 29.04.2010 - DOE RJ de 03.05.2010 - Ret. DOE RJ de 19.01.2012 Atualiza o Manual de Diferimento, Ampliação de Prazo de Recolhimento, Suspensão e de Incentivos e Benefícios de natureza

Financiamentos vinculados ao ICMS.

COMUNICADO CAT Nº 36, de 29-07-2004 (D.O.E. de 30-07-2004; Rep 31-07-2004) Esclarece sobre a impossibilidade de aproveitamento dos créditos de ICMS provenientes de operações ou prestações amparadas por

COMUNICADO CAT Nº 36, de 29-07-2004 (D.O.E. de 30-07-2004; Rep 31-07-2004) Esclarece sobre a impossibilidade de aproveitamento dos créditos de ICMS provenientes de operações ou prestações amparadas por

ANEXO 1 AO COMUNICADO: ACORDOS DE SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO E RIO GRANDE DO SUL

ANEXO AO COMUNICADO: ACORDOS DE SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO E RIO GRANDE DO SUL Abrangência: operações interestaduais originadas do estado de São Paulo e destinadas ao estado do Rio Grande do Sul

ANEXO AO COMUNICADO: ACORDOS DE SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO E RIO GRANDE DO SUL Abrangência: operações interestaduais originadas do estado de São Paulo e destinadas ao estado do Rio Grande do Sul

REFLEXOS DO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS. Higiene Pessoal, Perfumaria e Cosméticos (HPPC)

") REFLEXOS DO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Higiene Pessoal, Perfumaria e Cosméticos (HPPC) Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST.

REFLEXOS DO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Higiene Pessoal, Perfumaria e Cosméticos (HPPC) Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST.

Arroz Branco, paleta suína, linguiça calabresa e linguiça toscana

Período: 22 a 26/10/2018 Preparações Ingredientes Acelga - Alface - Almeirão - Arroz Branco Arroz branco, óleo e sal. Arroz Fazendeiro Arroz Branco, paleta suína, linguiça calabresa e linguiça toscana

Período: 22 a 26/10/2018 Preparações Ingredientes Acelga - Alface - Almeirão - Arroz Branco Arroz branco, óleo e sal. Arroz Fazendeiro Arroz Branco, paleta suína, linguiça calabresa e linguiça toscana

PARA ALUNOS ATÉ 4 MESES: APENAS ALIMENTAÇÃO LÁCTEA (ADQUIRIR FÓRMULA LÁCTEA PARA CRIANÇAS DE 0 A 6 MESES);

;") CARDÁPIO BERCÁRIO I AGOSTO / 2019 PARA ALUNOS ATÉ 4 MESES: APENAS ALIMENTAÇÃO LÁCTEA (ADQUIRIR FÓRMULA LÁCTEA PARA CRIANÇAS DE 0 A 6 MESES); PARA ALUNOS DE 4 A 9 MESES: ALIMENTAÇÃO LÁCTEA (ADQUIRIR FÓRMULA

CARDÁPIO BERCÁRIO I AGOSTO / 2019 PARA ALUNOS ATÉ 4 MESES: APENAS ALIMENTAÇÃO LÁCTEA (ADQUIRIR FÓRMULA LÁCTEA PARA CRIANÇAS DE 0 A 6 MESES); PARA ALUNOS DE 4 A 9 MESES: ALIMENTAÇÃO LÁCTEA (ADQUIRIR FÓRMULA

Alimentos e combustíveis pressionam o custo de vida em São Paulo

1 São Paulo, 07 de dezembro 2015 NOTA À IMPRENSA Alimentos e combustíveis pressionam o custo de vida em São Paulo O Índice do Custo de Vida no município de São Paulo registrou alta de 1,02% entre outubro

1 São Paulo, 07 de dezembro 2015 NOTA À IMPRENSA Alimentos e combustíveis pressionam o custo de vida em São Paulo O Índice do Custo de Vida no município de São Paulo registrou alta de 1,02% entre outubro

Sucos naturais e sobremesas são servidos diariamente, durante o almoço.

1ª Semana Café da Manhã Segunda-Feira Terça-Feira Quarta-Feira Quinta-Feira Sexta-Feira Bisnaguinha Bolo de Cenoura, Pão de Queijo, Pão de Milho, Pão de forma Requeijão, Leite Suco Natural de Margarina,

1ª Semana Café da Manhã Segunda-Feira Terça-Feira Quarta-Feira Quinta-Feira Sexta-Feira Bisnaguinha Bolo de Cenoura, Pão de Queijo, Pão de Milho, Pão de forma Requeijão, Leite Suco Natural de Margarina,

% MVA - INTERNA ALIQ. INTERNA

ANEXO AO COMUNICADO: ACORDOS DE SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO E AMAPÁ. Abrangência: operações interestaduais originadas do estado de São Paulo e destinadas ao estado do Amapá. Produto: alimentícios.

ANEXO AO COMUNICADO: ACORDOS DE SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO E AMAPÁ. Abrangência: operações interestaduais originadas do estado de São Paulo e destinadas ao estado do Amapá. Produto: alimentícios.

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

APAS - Associação Paulista de Supermercados PIS e COFINS Regime Não Cumulativo e Cumulativo Versão 2.6 Atualizada até 23 de Junho de 2016.

APAS - Associação Paulista de Supermercados PIS e COFINS Regime Não Cumulativo e Cumulativo Versão 2.6 Atualizada até 23 de Junho de 2016. ÍNDICE Item Título Página 1 Introdução 3 2 Abrangência 3 2.1 Não

APAS - Associação Paulista de Supermercados PIS e COFINS Regime Não Cumulativo e Cumulativo Versão 2.6 Atualizada até 23 de Junho de 2016. ÍNDICE Item Título Página 1 Introdução 3 2 Abrangência 3 2.1 Não

Sistema Nacional de Índices de Preços ao Consumidor SNIPC IPCA e INPC Dezembro de 2017

Sistema Nacional de Índices de Preços ao Consumidor SNIPC IPCA e INPC Dezembro de 2017 Data 10/01/2018 IPCA no mês dez/16 jan/17 fev/17 mar/17 abr/17 mai/17 jun/17 jul/17 ago/17 set/17 out/17 nov/17 dez/17

Sistema Nacional de Índices de Preços ao Consumidor SNIPC IPCA e INPC Dezembro de 2017 Data 10/01/2018 IPCA no mês dez/16 jan/17 fev/17 mar/17 abr/17 mai/17 jun/17 jul/17 ago/17 set/17 out/17 nov/17 dez/17

No rodapé de cada slide é indicado o instrumento legal que dá base às informações. É recomendado que cheque se não ocorreu nenhuma alteração.

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

Medicamentos e alimentação pressionam o Custo de Vida em São Paulo

1 São Paulo, 9 de maio de 2016. NOTA À IMPRENSA Medicamentos e alimentação pressionam o Custo de Vida em São Paulo O Índice do Custo de Vida no município de São Paulo variou 0,57% entre março e abril,

1 São Paulo, 9 de maio de 2016. NOTA À IMPRENSA Medicamentos e alimentação pressionam o Custo de Vida em São Paulo O Índice do Custo de Vida no município de São Paulo variou 0,57% entre março e abril,

ITENS DA NOTA FISCAL - DETALHE COMPUTAR V

itens. Quando emitimos uma nota fiscal, na aba Produtos e Serviços é possível realizar alterações individuais em cada um dos [1] Durante a emissão ou alteração de uma nota fiscal (Menu Vendas Emissão de

itens. Quando emitimos uma nota fiscal, na aba Produtos e Serviços é possível realizar alterações individuais em cada um dos [1] Durante a emissão ou alteração de uma nota fiscal (Menu Vendas Emissão de

PREFEITURA MUNICIPAL DE MARACANÃ Secretaria Municipal de Educação CNPJ/ /

PAUTA DOS GENEROS ALIMENTICIOS REFERENTE A 10 PARCELAS DE 2015. PROGRAMAS DA ALIMENTAÇÃO ESCOLAR PNAEF, PANEP, PANE EJA, PANE- MEDIO E MAIS EDUCAÇÃO. TERMO DE REFERENCIA ITE DESCRIÇÃO / MARCA / VALIDADE

PAUTA DOS GENEROS ALIMENTICIOS REFERENTE A 10 PARCELAS DE 2015. PROGRAMAS DA ALIMENTAÇÃO ESCOLAR PNAEF, PANEP, PANE EJA, PANE- MEDIO E MAIS EDUCAÇÃO. TERMO DE REFERENCIA ITE DESCRIÇÃO / MARCA / VALIDADE

Configuração de ICMS no Grupo dos Produtos

Configuração de ICMS no Grupo dos Produtos Para configurar o ICMS no grupo do produto: Primeiro é necessário verificar com a pessoa responsável pela tributação dos produtos da empresa quais as informações

Configuração de ICMS no Grupo dos Produtos Para configurar o ICMS no grupo do produto: Primeiro é necessário verificar com a pessoa responsável pela tributação dos produtos da empresa quais as informações

ITEM DESCRIÇÃO NCM IVA-ST SP PRESENTE NOS ACORDOS

ITEM DESCRIÇÃO NCM IVA-ST SP PRESENTE NOS ACORDOS 1.1 Chocolate branco, em embalagens de conteúdo inferior ou igual a 1kg 1704.90.10 40,88% NÃO 1.2 Chocolates contendo cacau, em embalagens de conteúdo

ITEM DESCRIÇÃO NCM IVA-ST SP PRESENTE NOS ACORDOS 1.1 Chocolate branco, em embalagens de conteúdo inferior ou igual a 1kg 1704.90.10 40,88% NÃO 1.2 Chocolates contendo cacau, em embalagens de conteúdo

DECRETO Nº O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA:

DECRETO Nº 6496 Publicado no Diário Oficial Nº 8.181 de 17/03/2010 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA: Art.

DECRETO Nº 6496 Publicado no Diário Oficial Nº 8.181 de 17/03/2010 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA: Art.

Faturamento - Cadastro - Código Fiscal de Operações

Taissiane Moroso 1.0 26/12/10 1 / 8 Faturamento - Cadastro - Código Fiscal de Operações Taissiane Moroso 1.0 26/12/10 2 / 8 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Informações importantes...

Taissiane Moroso 1.0 26/12/10 1 / 8 Faturamento - Cadastro - Código Fiscal de Operações Taissiane Moroso 1.0 26/12/10 2 / 8 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Informações importantes...

SEGUNDA-FEIRA TERÇA-FEIRA QUARTA-FEIRA QUINTA-FEIRA 04.fev 05.fev 06.fev 07.fev. Mini pão francês com requeijão Suco de fruta natural Fruta da época

Lucimara L. Costa Nutricionista - CRN3ª:.7289 SEGUNDA-FEIRA TERÇA-FEIRA QUARTA-FEIRA QUINTA-FEIRA 04.fev 05.fev 06.fev 07.fev Lanche da Manhã Iogurte / Biscoito Cereal Mini pão francês com requeijão Pão

Lucimara L. Costa Nutricionista - CRN3ª:.7289 SEGUNDA-FEIRA TERÇA-FEIRA QUARTA-FEIRA QUINTA-FEIRA 04.fev 05.fev 06.fev 07.fev Lanche da Manhã Iogurte / Biscoito Cereal Mini pão francês com requeijão Pão

Custo de vida aumentou 0,24% em setembro

1 São Paulo, 04 de outubro de 2013. NOTA À IMPRENSA Custo de vida aumentou 0,24% em setembro Em setembro, o custo de vida no município de São Paulo apresentou alta de 0,24%, segundo cálculo do DIEESE Departamento

1 São Paulo, 04 de outubro de 2013. NOTA À IMPRENSA Custo de vida aumentou 0,24% em setembro Em setembro, o custo de vida no município de São Paulo apresentou alta de 0,24%, segundo cálculo do DIEESE Departamento

Manual do Sped Pis e Cofins.

Manual do Sped Pis e Cofins. Copyright 2011. Todos os direitos reservados. Control Informática. Retaguarda e Parametrização Implementação, parâmetros, configuração e preparação de ambiente 2 Índice Capítulo

Manual do Sped Pis e Cofins. Copyright 2011. Todos os direitos reservados. Control Informática. Retaguarda e Parametrização Implementação, parâmetros, configuração e preparação de ambiente 2 Índice Capítulo

DECRETO 1.452, DE (DO-SC DE )

") DECRETO 1.452, DE 25-1-2018 (DO-SC DE 26-1-2018) O VICE-GOVERNADOR, NO EXERCÍCIO DO CARGO DE GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso das atribuições privativas que lhe conferem os incisos I e III

DECRETO 1.452, DE 25-1-2018 (DO-SC DE 26-1-2018) O VICE-GOVERNADOR, NO EXERCÍCIO DO CARGO DE GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso das atribuições privativas que lhe conferem os incisos I e III

Tabela Tabela Outros Produtos e Operações Sujeitos a Alíquotas Diferenciadas (CST 02): Crédito Alíquotas COFINS %

: Crédito Alíquotas COFINS %") Tabela 4.3.17 - Tabela Outros Produtos e Operações Sujeitos a Alíquotas Diferenciadas (CST 02): Contribuição Contribuição Crédito Alíquotas Alíquotas Alíquotas Código Descrição do Produto NCM PIS COFINS

Tabela 4.3.17 - Tabela Outros Produtos e Operações Sujeitos a Alíquotas Diferenciadas (CST 02): Contribuição Contribuição Crédito Alíquotas Alíquotas Alíquotas Código Descrição do Produto NCM PIS COFINS

Sempre que encontrar esse botão, poderá acessar Manual Passo a Passo ou Guia de Referência, disponíveis para aquela janela.

ABA: PRODUTOS BOTÃO: CAD. DE PRODUTOS ABA: FISCAL O QUE É POSSÍVEL FAZER NESTA ÁREA DO SISTEMA Cadastrar dados fiscais dos produtos. IMPORTANTE SABER! Os campos que estiverem com a cor CINZA trazem informações

ABA: PRODUTOS BOTÃO: CAD. DE PRODUTOS ABA: FISCAL O QUE É POSSÍVEL FAZER NESTA ÁREA DO SISTEMA Cadastrar dados fiscais dos produtos. IMPORTANTE SABER! Os campos que estiverem com a cor CINZA trazem informações

CADASTRO DE CLASSIFICAÇÃO FISCAL ETCAICF00

CADASTRO DE CLASSIFICAÇÃO FISCAL ETCAICF00 Explicação: O cadastro de classificação fiscal é de extrema importância, pois será com base nela que o sistema irá calcular os diversos tipos de impostos e situações

CADASTRO DE CLASSIFICAÇÃO FISCAL ETCAICF00 Explicação: O cadastro de classificação fiscal é de extrema importância, pois será com base nela que o sistema irá calcular os diversos tipos de impostos e situações

Diretoria de Pesquisas Coordenação de Índices de Preços - COINP. Sistema Nacional de Índices de Preços ao Consumidor SNIPC. IPCA Dezembro 2016

Diretoria de Pesquisas Coordenação de Índices de Preços - COINP Sistema Nacional de Índices de Preços ao Consumidor SNIPC IPCA Dezembro 2016 Data 11/01/2017 IPCA no Mês IPCA Mês e 12 meses IPCA - Brasil

Diretoria de Pesquisas Coordenação de Índices de Preços - COINP Sistema Nacional de Índices de Preços ao Consumidor SNIPC IPCA Dezembro 2016 Data 11/01/2017 IPCA no Mês IPCA Mês e 12 meses IPCA - Brasil

Custo de vida em São Paulo aumentou 0,36% em agosto

1 São Paulo, 12 de setembro de 2016. NOTA À IMPRENSA Custo de vida em São Paulo aumentou 0,36% em agosto Em agosto, o Índice do Custo de Vida do município de São Paulo aumentou 0,36% em relação a julho,

1 São Paulo, 12 de setembro de 2016. NOTA À IMPRENSA Custo de vida em São Paulo aumentou 0,36% em agosto Em agosto, o Índice do Custo de Vida do município de São Paulo aumentou 0,36% em relação a julho,

SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO E DISTRITO FEDERAL. Produtos Alimentícios. Vigência a partir de ANEXO ÚNICO

SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO E DISTRITO FEDERAL Produtos Alimentícios Vigência a partir de 01-11-2015 ANEXO ÚNICO I - CHOCOLATES 1 1704.90.10 2 3 1806.31.10 1806.31.20 1806.32.10 1806.32.20 4 1806.90

SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO E DISTRITO FEDERAL Produtos Alimentícios Vigência a partir de 01-11-2015 ANEXO ÚNICO I - CHOCOLATES 1 1704.90.10 2 3 1806.31.10 1806.31.20 1806.32.10 1806.32.20 4 1806.90

ORIENTAÇÕES SOBRE A NOVA FORMA DE CONFIGURAÇÃO TRIBUTAÇÃO DE PIS E COFINS

ORIENTAÇÕES SOBRE A NOVA FORMA DE CONFIGURAÇÃO TRIBUTAÇÃO DE PIS E COFINS O método de configuração e tributação anterior não atendia as necessidades de grupos empresariais com regimes de apuração distintos,

ORIENTAÇÕES SOBRE A NOVA FORMA DE CONFIGURAÇÃO TRIBUTAÇÃO DE PIS E COFINS O método de configuração e tributação anterior não atendia as necessidades de grupos empresariais com regimes de apuração distintos,

No rodapé de cada slide é indicado o instrumento legal que dá base às informações. É recomendado que cheque se não ocorreu nenhuma alteração.

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

SEMANA DO PROFISSIONAL CONTÁBIL 2016

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

# Cardápio sujeito alterações semanais, comunicadas através de Informativos da Divisão de Alimentação Escolar

1ª SEMANA - 02/04/2018 À 06/04/2018-12 MESES À 3 ANOS - 2018 2ª 02/abr BOLINHO BEBIDA LACTEA ARROZ / FEIJÃO SOBRECOXA FRANGO COM CHUCHU SUCO DE MELÃO COM CENOURA E LIMÃO CANJA (ARROZ, BATATA, CENOURA,

1ª SEMANA - 02/04/2018 À 06/04/2018-12 MESES À 3 ANOS - 2018 2ª 02/abr BOLINHO BEBIDA LACTEA ARROZ / FEIJÃO SOBRECOXA FRANGO COM CHUCHU SUCO DE MELÃO COM CENOURA E LIMÃO CANJA (ARROZ, BATATA, CENOURA,

Berinjela, molho shoyu, açúcar e vinagre.

Período: 19 a 23/11/2018 Preparações Ingredientes Abobrinha em Conserva Abobrinha, vinagre e orégano. Abobrinha Sauté Abobrinha e margarina. Acelga - Acelga com Laranja Acelga e laranja. Agrião - Alface

Período: 19 a 23/11/2018 Preparações Ingredientes Abobrinha em Conserva Abobrinha, vinagre e orégano. Abobrinha Sauté Abobrinha e margarina. Acelga - Acelga com Laranja Acelga e laranja. Agrião - Alface

Especificações das Ementas

Especificações das Ementas Diariamente existe Almoço, Lanche e Reforço. É necessário e há diariamente a existência de maçã ou pera cozida, para as refeições de bebés e crianças com dificuldades em mastigar.

Especificações das Ementas Diariamente existe Almoço, Lanche e Reforço. É necessário e há diariamente a existência de maçã ou pera cozida, para as refeições de bebés e crianças com dificuldades em mastigar.

PRIMEIRO ADENDO DE Nº /2017 AO EDITAL - 004/2017

PRIMEIRO ADENDO DE Nº 2703.001/2017 AO EDITAL - 004/2017 A Prefeitura Municipal da Maracanã PA, situada na av. Magalhães Barata, s/n, Centro, Maracanã-PA, vem através da equipe de apoio e pregoeiro, fazer

PRIMEIRO ADENDO DE Nº 2703.001/2017 AO EDITAL - 004/2017 A Prefeitura Municipal da Maracanã PA, situada na av. Magalhães Barata, s/n, Centro, Maracanã-PA, vem através da equipe de apoio e pregoeiro, fazer

CONTABILIDADE TRIBUTÁRIA MÓDULO 6

CONTABILIDADE TRIBUTÁRIA MÓDULO 6 Índice 1. Deduções da base de cálculo...3 1.1 Base de cálculo, alíquotas e despesas... 3 1.2 Exemplo numérico com deduções... 3 2. Faturamento bruto/receita bruta regime

CONTABILIDADE TRIBUTÁRIA MÓDULO 6 Índice 1. Deduções da base de cálculo...3 1.1 Base de cálculo, alíquotas e despesas... 3 1.2 Exemplo numérico com deduções... 3 2. Faturamento bruto/receita bruta regime

Como Cadastrar Produtos no Futura Confecção? FC01. Sistema: Futura Confecção. Caminho: Cadastros>Estoque>Produto. Referência: FC01. Versão:

Sistema: Futura Confecção Caminho: Cadastros>Estoque>Produto Referência: FC01 Versão: 2017.05.08 Como Funciona: O menu Cadastro de Produto é utilizado para registrar os produtos que serão utilizados como

Sistema: Futura Confecção Caminho: Cadastros>Estoque>Produto Referência: FC01 Versão: 2017.05.08 Como Funciona: O menu Cadastro de Produto é utilizado para registrar os produtos que serão utilizados como

PESQUISA DE PREÇOS NOS SUPERMERCADOS DE FRANCA/SP Março de 2017

PESQUISA DE PREÇOS NOS SUPERMERCADOS DE FRANCA/SP Março de 2017 Pesquisa realizada em supermercados de Franca/SP revela variação positiva no preço médio no conjunto de itens analisado, entre os meses de

PESQUISA DE PREÇOS NOS SUPERMERCADOS DE FRANCA/SP Março de 2017 Pesquisa realizada em supermercados de Franca/SP revela variação positiva no preço médio no conjunto de itens analisado, entre os meses de

Tabela 21 Coeficientes globais de transmissão de calor (paredes). [kcal/h.m 2. C] Tabela 22 Coef. globais de transmissão de calor (alvenaria, construção pesada. [kcal/h.m 2. C] Tabela 23 Coef. globais

Tabela 21 Coeficientes globais de transmissão de calor (paredes). [kcal/h.m 2. C] Tabela 22 Coef. globais de transmissão de calor (alvenaria, construção pesada. [kcal/h.m 2. C] Tabela 23 Coef. globais

Alíquotas Internas do Estado do Piauí - Exercício de 2016

Alíquotas Internas do Estado do Piauí - Exercício de 2016 1. Introdução Neste trabalho focalizaremos as alíquotas do ICMS aplicáveis às operações e prestações internas de cada Estado e do Distrito Federal,

Alíquotas Internas do Estado do Piauí - Exercício de 2016 1. Introdução Neste trabalho focalizaremos as alíquotas do ICMS aplicáveis às operações e prestações internas de cada Estado e do Distrito Federal,