INSTITUTO BRASILEIRO DE ATUÁRIA

|

|

|

- Juan Neto Klettenberg

- 8 Há anos

- Visualizações:

Transcrição

1 INSTITUTO BRASILEIRO DE ATUÁRIA 4 o EXAME DE ADMISSÃO LEIA ATENTAMENTE AS INSTRUÇÕES A SEGUIR: Você recebeu do fiscal o seguinte material: um caderno com 60 questões e um cartão de respostas personalizado para a prova objetiva. Observe no cartão de respostas se o seu nome e CPF, contidos no campo de identificação, conferem com os seus dados. Assine e date no verso do cartão de respostas. ATENÇÃO! 1 - Verifique o número de questões e folhas de sua prova. 2 - Marque na extremidade inferior do cartão de respostas o tipo de prova: A. ATENÇÃO: MARQUE APENAS A LETRA A. 3 - O cartão de respostas não pode ser dobrado, amassado, rasurado, molhado, manchado, ter rabisco, rubrica, desenho, ou conter qualquer registro fora do local destinado à sua resposta, pois será inutilizado. 4 - Para cada uma das questões, no cartão de respostas, são apresentadas 5 (cinco) alternativas classificadas com as letras: (A), (B), (C), (D) e (E). Você só deve assinalar uma única resposta, a que você julgar correta. 5 - A maneira correta de marcar as respostas no cartão é preencher, fortemente, com caneta esferográfica de tinta preta ou azul, o interior do quadrado correspondente à letra escolhida, sem ultrapassar os seus limites, conforme exemplo a seguir: A B C D E 6 - A indicação de mais de uma alternativa anula a questão, mesmo que uma das respostas esteja correta. A resposta em branco também será anulada. Qualquer outra marcação, por mais leve que seja, em quadrícula diferente da alternativa escolhida, também anula sua questão. 7 - O tempo disponível para esta prova é de 4 (quatro) horas. Reserve 15 (quinze) minutos, antes do prazo de término da prova, para o preenchimento do cartão de respostas, a fim de evitar rasuras ou possíveis enganos. 8 - A realização da prova é, estritamente, individual. 9 - Ao terminar, entregue ao fiscal o cartão de respostas. BOA SORTE!

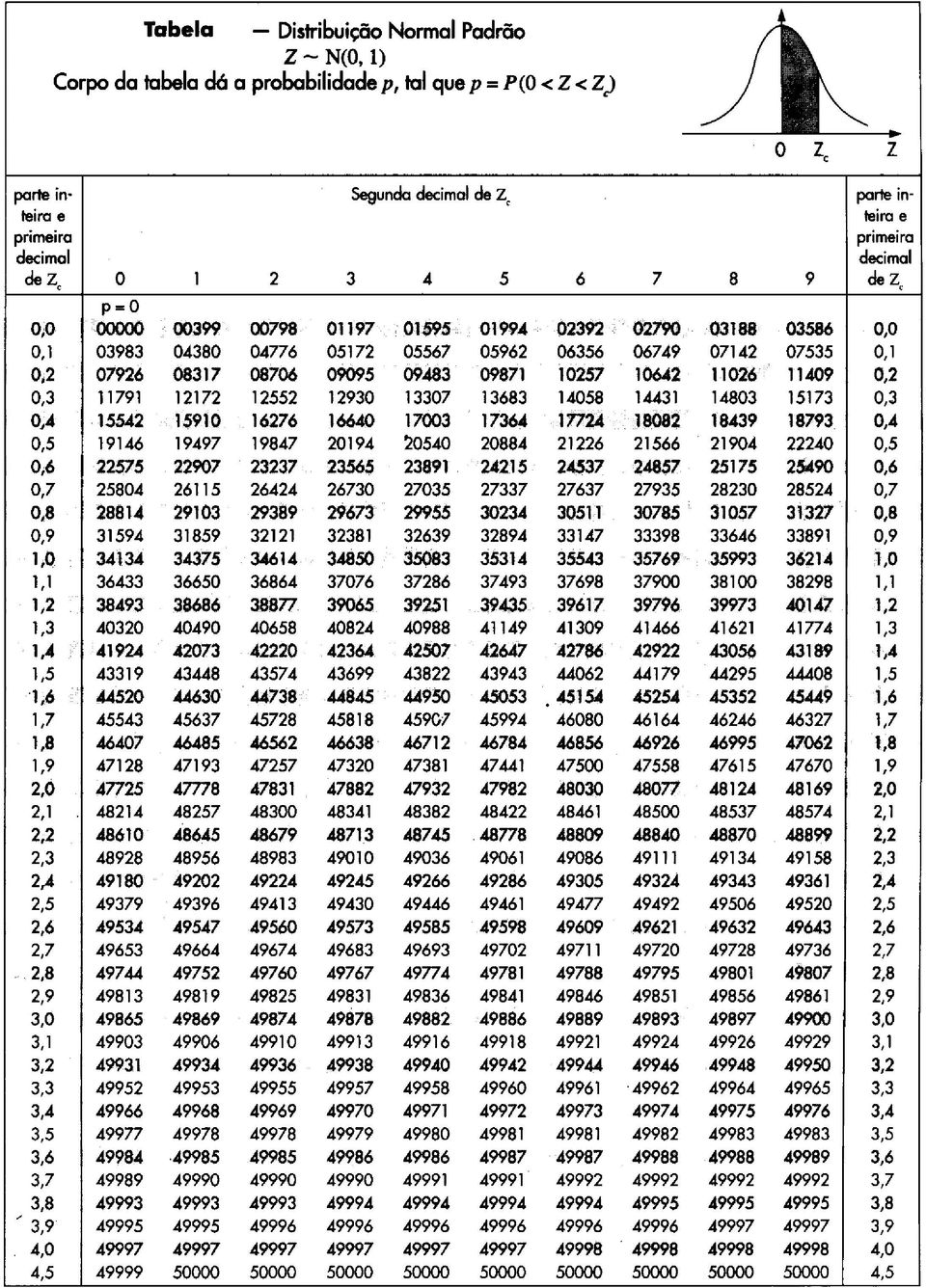

2 Atenção: a tabela da distribuição normal está no final da prova 1 o MÓDULO ATUÁRIA MATEMÁTICA ATUARIAL 1 - A variável aleatória tempo de vida futuro de um recémnascido (X) segue uma distribuição uniforme entre 0 e 100. A força de mortalidade na idade x é igual a: (A) x (B) x (C) x 100 (D) 1 x (E) x Um seguro de vida inteira contínuo (pagamento do capital segurado feito no momento da morte) com valor de capital segurado igual a 1 (uma unidade monetária) é subscrito por uma pessoa de idade x. Sabe-se que as forças de juros e de mortalidade são constantes e iguais, respectivamente, a δ e μ. O valor presente do benefício é igual a: μ (A) δ δ (B) μ δ (C) μ + δ μ (D) μ + δ δ (E). 2μ + δ 3 - Uma pessoa de 50 anos de idade tem duas opções: receber imediatamente, à vista, $ ,00, ou receber uma renda anual de valor igual a R, no começo de cada ano, a começar daqui a 20 anos. Considere as seguintes informações: i / (1 + i) = 0, Se 10 V 25 = 0,10 e 10 V 35 = 0,20, então o valor de 20 V 25 é igual a: (A) 0,02 (B) 0,08 (C) 0,18 (D) 0,28 (E) 0, Uma apólice de seguro de vida inteira subscrita por uma pessoa de idade x apresenta os seguintes valores de benefícios pagos no final do ano da morte: Ano da Morte Valor do Benefício Cada ano seguinte 7 Com base nessas informações, o valor de A x para essa apólice, em termos de comutações, é igual a: 10M x M x + 2 M x + 5 M x + 9 (A) D x 10M (B) x M x + 2 M x + 6 M x + 10 D x 10M x + M x M x M x + 9 (C) D x 10M x + M x M x M x + 10 (D) D x 10M x M x + 2 M x M x + 10 (E). D x A 50 = 0,30 A 70 = 0,35 1 A 50 : 20 = 0,09 Sabendo que as duas opções são atuarialmente equivalentes, o valor aproximado de R é igual a: (A) $ (B) $ (C) $ (D) $ (E) $ Se t p x = 0,85 e t p y = 0,80, a probabilidade de que ao menos um dos dois (x ou y) sobrevivam t anos é igual a: (A) 0,29 (B) 0,68 (C) 0,90 (D) 0,93 (E) 0,97. 2

δ δ (B) μ δ (C) μ + δ μ (D) μ + δ δ (E).")

3 7 - Considere as seguintes informações sobre um determinado ramo de seguros no ano de 2008: A variável aleatória N, que representa o número de sinistros, tem média igual a 100 e variância igual a 650 A variável aleatória X, que representa o valor de um sinistro, tem média igual a $ 1000 e desvio padrão igual a $ 50 As variáveis aleatórias N e X são independentes. Usando a aproximação normal, a probabilidade de que o sinistro agregado desse ramo de seguros no ano de 2008 seja menor do que $ é igual a: (A) 5,75% (B) 15,90% (C) 20,10% (D) 28,60% (E) 34,75% Avalie as afirmativas a seguir, em relação aos conceitos de saldamento e seguro prolongado (prolongamento): I - o seguro prolongado e o saldamento só podem existir em contratos estruturados no regime financeiro de capitalização. II - o seguro prolongado (prolongamento) implica na manutenção do capital segurado originalmente contratado. III - o saldamento implica na redução do prazo de cobertura originalmente contratado. Está correto o que se afirma em: (A) I, apenas (B) II, apenas (C) III, apenas (D) I e II (E) II e III. 8 - Uma anuidade antecipada contratada sobre as vidas de duas pessoas, uma com 50 anos de idade e outra com 60 anos de idade, paga: $ 100 enquanto ambas as pessoas estiverem vivas Depois da morte da pessoa de 60 anos de idade, a anuidade é reduzida para $ 70, e será paga para a pessoa de 50 anos de idade enquanto ela estiver viva e Depois da morte da pessoa de 50 anos de idade, a anuidade é reduzida para $ 50, e será paga para a pessoa de 60 anos de idade enquanto ela estiver viva. Sabe-se que o valor presente atuarial dessa anuidade é igual a $ 1140 e que 100ä 50 = $ 1200 e 100ä 60 = $ O valor presente atuarial da anuidade antecipada que pague $ 100 enquanto ao menos uma das duas pessoas estiver viva é igual a: (A) $ 1000 (B) $ 1100 (C) $ 1200 (D) $ 1300 (E) $ O(s) regime(s) financeiro(s) indicado(s) na estruturação de um plano de renda por invalidez é (são): (A) somente repartição simples (B) somente capitalização (C) somente capitalização ou repartição de capitais de cobertura (D) somente repartição simples ou repartição de capitais de cobertura (E) capitalização, repartição simples ou repartição de capitais de cobertura. PRINCÍPIOS DE GERENCIAMENTO ATUARIAL 11 - A Provisão Matemática calculada pro rata die, tomando por base as datas de início e fim de vigência do risco, no mês de constituição, é chamada de provisão: (A) de prêmios não ganhos (B) complementar de prêmios (C) de insuficiência de prêmios (D) de sinistros a liquidar (E) de sinistros ocorridos e não avisados O principal método utilizado para o cálculo da Provisão de Sinistros Ocorridos e Não Avisados (IBNR) é: (A) pro rata die (B) triângulo de Run-Off (C) média dos sinistros (D) variância dos prêmios (E) total de sinistros As empresas autorizadas a elaborar, operar e comercializar títulos de capitalização são chamadas de: (A) consórcios (B) entidades de previdência (C) sociedades seguradoras (D) sociedades de capitalização (E) instituições bancárias A instituição reguladora e normativa responsável pela fiscalização das entidades abertas de previdência complementar é: (A) a Agência Nacional de Saúde Suplementar (B) a Secretaria de Previdência Complementar (C) a Superintendência de Seguros Privados (D) o Banco Central (E) o Conselho Monetário Nacional. 3

5,75% (B) 15,90% (C) 20,10% (D) 28,60% (E) 34,75%.")

4 15 - O tipo de plano de previdência privada que tem os recursos da provisão matemática de benefícios a conceder remunerados com base na rentabilidade da carteira de investimentos (FIE) é chamado de: (A) benefício definido (B) VGBL (C) dotal (D) PRGP (E) PGBL O risco oriundo de uma situação econômica adversa que contraria tanto as expectativas da sociedade no momento da elaboração de sua política de aceitação do risco quanto as incertezas existentes na estimação das provisões é chamado de risco: (A) de subscrição (B) de mercado (C) de crédito (D) legal (E) operacional Se uma certa sociedade seguradora está em condições de honrar suas obrigações ou seus compromissos ao longo do tempo, podemos dizer que essa sociedade está: (A) liquidada (B) solvente (C) líquida (D) inoperante (E) sob intervenção O prêmio de risco mais um carregamento de segurança estatístico é chamado de prêmio: (A) comercial (B) net (C) bruto (D) mínimo (E) puro O valor máximo de responsabilidade que as sociedades seguradoras podem reter em cada risco isolado é chamado de limite: (A) de seguro (B) operacional (C) de retenção (D) de sinistros (E) de negócio. 2 o MÓDULO ESTATÍSTICA PROBABILIDADE E ESTATÍSTICA 21 - Se P(B) = P(A B) = P(C A B) = 1/2, então P(A B C) é igual a: (A) 0 (B) 1/16 (C) 1/8 (D) 1/4 (E) 1/ Sejam A 1, A 2,..., A n eventos mutuamente exclusivos e defina. Suponha que P(A i ) > 0, i = 1,2,...,n e que P(B A i ) = p, i = 1,2,...,n. Então, P(B A) é igual a: A (A) p (B) p n (C) 1 (1 p) n (D) np (1 p) n 1 (E) p. n 23 - Seja X Y = y ~ Poisson(y) e Y ~ Gama(α, β ) tal que E[Y] = α e Var[Y] = α. A esperança e a variância de X β β 2 são, respectivamente, dadas por: (A) α e α β β β (B) α e α β β 2 (C) β e α α β β (D) β α α β 2 (E) α e β Entre as funções a seguir, a única que não é uma densidade de probabilidade é: Observação: I A (x) = 0, x Α. 1, x A A 20 - A provisão a ser constituída para a cobertura dos valores a pagar por sinistros avisados até a data base de cálculo, de acordo com a responsabilidade retida pela sociedade seguradora, é chamada de provisão: (A) de benefícios concedidos (B) complementar de prêmios (C) de sinistros ocorridos e não avisados. (D) de sinistros a liquidar (E) de insuficiência de prêmios. (A) f (x) = 2e 2x I [0, ) (x) (B) f (x) = 1 I [0,4] (x) 4 (C) f (x) = 2x I [0,1] (x) x 4 (D) f (x) = e x I (-, ) (x) 4! (E) f (x) = 1 e x 2 /2 I (- + ) (x). 2π 4

de subscrição (B) de mercado (C) de crédito (D) legal (E) operacional.")

5 25 - Entre as famílias paramétricas de distribuições a seguir, aquela em que a média pode ser menor, igual ou maior do que a variância para diferentes valores dos parâmetros que a caracterizam é a: (A) Bernoulli (B) Poisson (C) Hipergeométrica (D) Gama (E) Beta Seja X 1,..., X n uma amostra aleatória da distribuição Gama (2,1), com média e variâcia iguais a 2. A distribuição de Σ n X i é dada por: (A) Gama(2n, 1) (B) Gama(n, 1/2) (C) Qui-quadrado(n) (D) Qui-quadrado(2n) (E) Qui-quadrado(4n) Suponha que uma observação X = x seja retirada de uma população com distribuição uniforme em (0, θ), θ > 0. Suponha, para o parâmetro θ, uma distribuição a priori Gama com média e variância iguais a 2. O estimador de Bayes de θ com respeito à função de perda do erro absoluto é: (A) x (B) x + 1n2 (C) x + 1 (D) 1 + e x (E) e x Seja X 1,..., X n uma amostra aleatória da distribuição de Poisson com média λ, λ > 0. O estimador de máximaverossimilhança do desvio-padrão nesse caso é dado por: (A) 1 n Σ n X i (B) 1 n Σ n (X i X ) 2 (C) 1 n - 1 Σ n (X i X ) 2 (D) 1 n Σ n 2 X i (E) 1. n - 1 Σ n 2 X i 29 - Seja X 1,..., X n uma amostra aleatória da distribuição normal com média μ desconhecida e variância igual a 1. Desejase testar H 0 : μ = μ 0 versus H 1 : μ μ 0. Suponha n = 16 e região crítica da forma X μ 0 c. O valor de c tal que o tamanho do teste seja 0,01 é, aproximadamente, igual a: (A) 0,32 (B) 0,41 (C) 0,49 (D) 0,58 (E) 0, Deseja-se testar H 0 : π = 0,5 versus H 1 : π > 0,5 com base numa amostra aleatória de tamanho 6 da distribuição Bernoulli(π). Se a região crítica do teste é dada por de se cometer o erro tipo I é igual a: (A) 22/64 (B) 15/64 (C) 7/64 (D) 6/64 (E) 1/64. MODELAGEM X i 5, a probabilidade 31- Um atuário analisa dados de indenizações pagas nos últimos anos numa linha de produtos de uma seguradora e está ajustando uma distribuição de probabilidade aos dados sob análise. Os dados representam uma amostra aleatória de uma variável aleatória X, e o atuário considera que X é uma variável aleatória contínua tal que P(X > c) = 1 onde c>0 é o valor da franquia do seguro. Não existe um limite máximo pré-especificado para as indenizações. Além disso, os valores medidos são muito assimétricos, com muitos valores pequenos (e próximos de c). O atuário acha que existe um certo excesso de valores muito grandes que aparecem como outliers e resolve modelar usando uma distribuição com cauda pesada. Das distribuições a seguir, a que deve ser primeiro experimentada pelo atuário é a: (A) Binomial (B) Normal (C) Poisson (D) Gama (E) Pareto. Σ 6 5

, θ > 0.")

6 32 - Um grande conjunto de apólices de seguro de vida inteira possui a seguinte característica: o valor presente da indenização a ser paga na apólice i é uma variável aleatória X i com média μ =100 e desvio padrão σ =100. Suponha que existam n=20000 apólices independentes e que um atuário vá usar o Teorema Central do Limite para calcular um prêmio carregado P=100 (1+θ ) de tal forma que a probabilidade de se ter uma perda positiva seja igual a 0,01. Seja z 1 α o quantil da distribuição normal padronizada (isto é, P(Z > z 1 α ) = α. Então, θ é igual a: (A) 2,33 / (B) 2,57 / (C) / 2,57 (D) 1,96 *100 / (E) 1,96 / * Um atuário está precificando um seguro para uma máquina industrial de grande porte. Sabe-se que o tempo de vida X da máquina possui um desgaste tal que P( X > x + t X > x ) = P( X > t ) para x e t positivos e reais. A distribuição que o atuário deve usar para X, dentre as listadas a seguir, é a: (A) Normal (B) Exponencial (C) Gama (D) Poisson (E) Weibul Uma operadora de plano de saúde está analisando os resultados de um ensaio clínico desenvolvido por um laboratório para testar um novo medicamento destinado a aumentar a sobrevida de pacientes com câncer terminal a partir da cirurgia para retirada do tumor. Se o experimento indicar que o medicamento possui um efeito positivo substancial e se o experimento tiver sido bem conduzido, a operadora planeja autorizar o uso do novo medicamento, que é mais caro que o atualmente usado nas mesmas condições. Os tempos de vida de vários pacientes são medidos por até dois anos após a cirurgia. Se ele estiver vivo após dois anos, registra-se apenas que seu tempo de vida é maior que 2 anos. Nesse caso, a boa prática de modelagem indica que os dados devem ser analisados usando: (A) um processo estocástico de Markov (B) um modelo para dados truncados (C) comparações múltiplas de Bonferroni (D) um modelo para dados censurados (E) o Teorema Central do Limite Um sistema de determinação de prêmios anuais para seguro de automóvel segue um esquema de bônus-malus com três categorias de prêmios. Todo novo segurado começa com um prêmio igual a 1000 reais e a cada ano ele tem sua apólice renovada de acordo com a seguinte regra: i - se ele tiver um ou mais sinistros durante o ano anterior, sua apólice será renovada com prêmio duas vezes maior que o prêmio do ano anterior ii - se ele não tiver nenhum sinistro durante o ano prévio, sua apólice será renovada com prêmio igual a 50% do prêmio do ano anterior. Seja X t o número de sinistros no ano t de uma apólice que é sempre renovada a partir de t = 0. Suponha que X 1, X 3,... sejam variáveis aleatórias independentes e com a mesma distribuição de Poisson com média μ = 0,01. Seja π t o prêmio pago no ano t. Considere as afirmações abaixo: I - As variáveis π t formam uma cadeia de Markov de primeira ordem com espaço de estados dado por 1000*2 k, onde k é um número inteiro. II - As variáveis π t não podem ser uma cadeia de Markov pois, se um prêmio for igual a 1000, dentro de dois anos, ele só pode ser igual a 250, 1000, ou 4000 e portanto π t depende do que acontece em t 2, ao contrário de uma cadeia de Markov de primeira ordem. III - Temos P(π t+2 = 250 π t =1000) = exp( 0,02) Está correto o que se afirma em: (A) I, apenas (B) II, apenas (C) I e II, apenas (D) I e III, apenas (E) I, II e III. MODELOS ESTATÍSTICOS 36 - Observe as afirmativas a seguir em relação à ferramenta de Análise de Regressão Linear Simples. I A Análise de Regressão pode ser usada para determinar se existe uma relação significativa entre uma variável dependente (Y) e uma variável independente (X). II No modelo de Regressão Linear Simples, a presença de relação significativa entre a variável dependente (Y) e a variável independente (X) indica necessariamente relação causal entre as variáveis. III O R 2, coeficiente de explicação, é a razão entre a variação explicada e a variação total. Está correto o que se afirma em: (A) I, apenas (B) II, apenas (C) III, apenas (D) I e III, apenas (E) I, II e III Observe as afirmativas a seguir em relação a Modelos Lineares Generalizados. I Os Modelos Lineares Generalizados são extensão dos modelos lineares clássicos. II A distribuição do valor esperado da variável dependente dado o conjunto de variáveis independentes, E[ Y X ], deve ter distribuição Normal. III A relação entre o valor esperado da variável dependente (Y) e as variáveis independentes (X) é dada por uma função diferenciável que tem como argumento uma combinação linear das variáveis independentes. Está correto o que se afirma em: (A) I, apenas (B) II, apenas (C) III, apenas (D) I e III, apenas (E) I, II e III. 6

= α.")

7 38 - A variável aleatória que representa o sinistro agregado de uma carteira de seguros em um ano é chamada de S col e é representada por S col = X 1 + X X N, onde X i é a variável aleatória que representa o valor do i-ésimo sinistro da carteira e N é a variável aleatória que representa o número de sinistros na carteira em um ano. Se X 1,..., X N são independentes e identicamente distribuídos e se X 1,..., X N são independentes de N, pode-se provar que: E[S col ] = E[N]E[X] e V[S col ] = E[N]V[X] + E[X] 2 V[N] em que E[ ] e V[ ] representam o valor esperado e a variância da variável aleatória. Considere uma carteira de seguros que produz 0 sinistro com probabilidade 0,7 e 1 sinistro com probabilidade 0,3 e que, além disso, um sinistro dessa carteira de seguros assume os valores R$1000,00 com 50% de probabilidade, R$2000,00 com 30% de probabilidade e R$3000,00 com 20% de probabilidade. Para essa carteira, E[S col ] e V[S col ] valem respectivamente: (A) 510 e (B) 1700 e (C) 2000 e (D) 510 e (E) 1700 e Para fazer o diagnóstico da adequação de um Modelo ARIMA não é comum a utilização do seguinte teste: (A) de autocorrelação residual (B) de Box-Brosnan (C) de Box-Pierce (D) de autocorrelação cruzada (E) do periodograma acumulado O sinistro agregado de uma carteira de seguros em um ano, S col, tem distribuição de Poisson Composta com média (l) igual a 6 e distribuição de X uniforme entre 0 e 6. Utilizando aproximação normal, a probabilidade P[ S col 30 ] é: (A) menor ou igual a 20% (B) maior que 20% e menor ou igual a 40% (C) maior que 40% e menor ou igual a 60% (D) maior que 60% e menor ou igual a 80% (E) maior que 80%. 3 o MÓDULO ECONOMIA/FINANÇAS MATEMÁTICA FINANCEIRA 41 - Um capital aplicado a juros simples, à taxa de 20% ao ano, apresenta um montante equivalente ao dobro do valor inicial no seguinte tempo: (A) 5 meses (B) 20 meses (C) 24 meses (D) 50 meses (E) 60 meses O capital de R$ foi aplicado, a juros simples, à taxa de 1% ao mês. O valor dos juros produzidos no final de um ano é: (A) R$ (B) R$ (C) R$ (D) R$ (E) R$ Um título do Governo, com prazo de vencimento de 60 dias, com valor de resgate de R$ pode ser adquirido hoje por R$ A taxa mensal de juros simples que vai remunerar o investidor, se ele vier a adquirir o título, é de: (A) 1,00% (B) 1,02% (C) 1,24% (D) 2,00% (E) 3,00% Para a venda de um par de tênis de R$ 200, a loja Alfa possui apenas dois planos de pagamento: à vista, com desconto comercial de 10%, ou em 30 dias, com acréscimo de 5% sobre o valor de R$ 200. A taxa de custo financeiro que o adquirente paga ao optar pela alternativa de compra a prazo (juros simples) é: (A) 5% ao mês (B) 10% ao mês (C) 15% ao mês (D) 16,67% ao mês (E) 18,24% ao mês Comprei um imóvel à vista por R$ Um mês depois, vendi o imóvel por R$ , recebendo 50% no ato e 50% ao final de 30 dias. A remuneração mensal do meu investimento (juros compostos) foi de: (A) 10,00% (B) 13,07% (C) 15,85% (D) 20,00% (E) 21,42%. INVESTIMENTO E GERENCIAMENTO DE ATIVOS 46 - As séries temporais x(t) e y(t), com valores diários, representam respectivamente: i) os retornos diários do índice de mercado, por exemplo o Ibovespa e ii) os retornos diários de um ativo associado a esse mercado, por exemplo, o preço de uma ação. Considere σ xy a covariância de x e y, σ 2 x a variância de x e σ2 y a variância de y. Ao fazermos uma regressão linear por mínimos quadrados entre x e y obtemos uma equação do tipo y = Ax + B. O coeficiente A é: (A) o alfa, ou coeficiente linear, do ativo em relação ao mercado, cuja fórmula é σ xy / σ 2 y (B) a correlação entre o ativo e o mercado, cuja fórmula é σ xy / σ x σ y (C) o beta do ativo em relação ao mercado, cuja fórmula é σ xy / σ 2 x (D) o coeficiente que maximiza R 2, fazendo-o igual a 1 (E) a volatilidade dos retornos do ativo. 7

8 47 - Em relação a opções é correto afirmar que: (A) as opções de compra do tipo européia dão ao titular o dever de comprar, pelo preço de exercício, o ativo associado ao contrato (B) as opções de venda do tipo americana dão ao lançador o direito de vender, pelo preço de exercício, o ativo associado ao contrato (C) as opções de venda do tipo européia são mais flexíveis que as do tipo americana, pois podem ser exercidas em qualquer data até o vencimento (D) o lançador tem o dever, e o titular, o direito, de comprar quando negociam opções de compra (E) o lançador tem o dever de vender e o titular o direito de comprar quando negociam opções de compra Em relação aos títulos públicos LTN, LFT, NTN-B e NTN-F, emitidos pelo Tesouro Nacional, avalie as seguintes afirmativas: I - As LTNs e LFTs pagam juros e amortização apenas na data de vencimento as LTNs são títulos prefixados e as LFTs são indexadas à taxa Selic. II - As NTN-Bs são indexadas à TBF e a NTN-Fs, ao Franco suíço. III - As NTN-Bs são indexadas ao IPCA e as NTN-Fs são títulos prefixados. Está correto o que se afirma em: (A) I e II, apenas (B) I e III, apenas (C) II e III, apenas (D) I, II e III (E) II, apenas Um fundo de investimento tem 50% do Patrimônio Líquido(PL) investidos no ativo A e os outros 50%, no ativo B. Ambos os ativos têm volatilidade de seus retornos de 25% ao ano e retorno diário médio de 0,1%. Nesse caso, em relação à correlação entre A e B é correto afirmar que: (A) se ela for igual a 3, o risco do fundo é menor que o risco individual de cada ativo (B) se ela for igual a 2, o risco do fundo é menor que o risco individual de cada ativo, embora não tão baixo quanto seria se a correlação fosse igual a 3 (C) se ela for igual a 1, o VaR (Value at Risk) paramétrico é igual a zero (D) se ela for igual a 1, o risco da carteira é menor do que o risco individual de cada ativo e será o menor risco possível (E) se ela for igual a zero, o risco do fundo também será igual a zero Um fundo de investimento tem 100% do PL investido em títulos pré-fixados. Nesse caso, é correto afirmar, sobre as cotas do fundo, que: (A) se a curva de juros usada para marcar a mercado os títulos apresentar um deslocamento para cima, a cota do fundo marcada a mercado subirá na mesma proporção (B) se a curva de juros usada para marcar a mercado dos títulos apresentar um deslocamento para cima, a cota do fundo marcada a mercado cairá (C) se a curva de juros usada para marcar a mercado os títulos apresentar um deslocamento para baixo, a cota do fundo marcada a mercado cairá na mesma proporção (D) título pré-fixado tem uma taxa de juros previamente conhecida. Como todos os títulos do fundo são pré-fixados, o valor de mercado deles não é sensível a movimentações na curva de juros, já que as taxas são previamente conhecidas, portanto a cota marcada a mercado não apresentará variação (E) quando títulos pré-fixados são marcados a mercado não há variação nos seus preços e, portanto, as cotas do fundo também não sofrem variação. ECONOMIA E CONTABILIDADE 51 - Uma Entidade Fechada de Previdência Complementar apresenta as contas a seguir: Descrição Montante (em R$) Ativo Líquido do Plano ,00 Provisões Matemáticas ,00 Benefícios a Conceder ,00 Benefícios Concedidos ,00 Se um eventual superávit for integralmente destinado à constituição da Reserva de Contingência e da Reserva para Revisão de Plano, então essas reservas apresentarão, respectivamente, as seguintes posições: (A) R$ ,00 e ZERO (B) R$ ,00 e R$ ,00 (C) R$ ,00 e R$ ,00 (D) R$ ,00 e R$ ,00 (E) R$ ,00 e R$ , No Balanço Patrimonial de uma Companhia Seguradora que operasse apenas seguro de automóvel, com produção crescente e sem qualquer tipo de cessão de risco, a Provisão de Prêmios Não-Ganhos figuraria no: (A) ativo, como conta devedora (B) passivo, como conta credora (C) ativo, como conta credora (D) passivo, como conta devedora (E) ativo, como conta retificadora A Provisão PEONA, utilizada na área de saúde, é similar e correspondente à seguinte provisão, na área de seguros: (A) PPNG (B) IBNR (C) PRNE (D) PSL (E) RMBAC. 8

9 54 - A Teoria da Utilidade Esperada estima que, na presença de incerteza, os indivíduos: (A) procuram maximizar o retorno esperado, reduzindo a utilidade média, mesmo que isso implique em uma maior exposição a risco (B) esperam maximizar o retorno esperado, reduzindo a utilidade média, segundo uma escala de valor comum e única do bem ou serviço, a todos os indivíduos (C) tendem a estabelecer, para o bem ou serviço, uma escala de valor esperada, comum e única a todos os indivíduos (D) não mais se comportam de forma racional, em função das perdas esperadas (E) devem se comportar como se estivessem maximizando a expectativa de uma função de utilidade, considerando todos os eventos possíveis Avalie as sentenças a seguir: I - Uma política fiscal expansionista é caracterizada pela redução de impostos e elevação do gasto público. II - No âmbito da política monetária, são mecanismos de controle de liquidez: taxa de juros, depósito compulsório e redução de gasto público. III - A expressão de cálculo do Produto Interno Bruto de uma região é dada por: PIB = C + I + G + X - M, na qual C (gastos das famílias), I (investimentos totais feitos na região), G (gastos do governo), X (exportações) e M (importações). Em relação a essas sentenças, é correto afirmar que: (A) apenas as sentenças I e II são verdadeiras (B) apenas as sentenças II e III são verdadeiras (C) apenas as sentenças I e III são verdadeiras (D) as sentenças I, II e III são verdadeiras (E) as sentenças I, II e III são falsas. 4 o MÓDULO - LEGISLAÇÃO E PROFISSIONALISMO 56 - As exigências para que uma organização representativa da profissão atuarial se torne membro pleno da Associação Atuarial Internacional (IAA) são: (A) ter estatutos semelhantes ao do IAA / ter código de ética e procedimento disciplinar severos / realizar assembléias técnicas anuais / emitir adequados e suficientes padrões de práticas profissionais dos atuários (B) realizar qualificação profissional do atuário de acordo com as diretrizes mínimas do IAA / ter código de ética e procedimento disciplinar aceitáveis / emitir adequados e suficientes padrões de práticas profissionais dos atuários (C) ter código de ética e procedimento disciplinar aceitáveis / manter com assiduidade reuniões para encontro de profissionais atuários membros / realizar qualificação profissional do atuário de acordo com as diretrizes mínimas do IAA (D) ter estatutos compatíveis com o do IAA / ter código de ética e procedimento disciplinar aceitáveis / ter um membro profissional na direção do IAA / realizar qualificação profissional do atuário de acordo com as diretrizes mínimas do IAA (E) ter estatutos semelhantes ao do IAA / ter código de ética e procedimento disciplinar severos / manter reuniões técnicas entre os profissionais / emitir adequados e suficientes padrões de práticas profissionais dos atuários A principal parte afetada pelo trabalho profissional do atuário é(são): (A) a indústria de seguro, a saúde e a previdência (B) o governo (C) o cliente que contratou os serviços (D) os membros que integram a sociedade (E) os meios de comunicação Pelo código de ética profissional do atuário em vigor, o atuário que precisa pronunciar-se sobre caso que saiba estar entregue a outro atuário deve: (A) solicitar por escrito ao cliente, ou ao solicitante do trabalho, a concordância de que uma cópia de seu parecer técnico seja enviada ao outro atuário, visando a um sadio e respeitoso debate técnico-profissional (B) pedir a autorização do outro atuário antes de atuar no caso (C) reunir-se com o outro atuário para discutir previamente o caso, de forma a que seu relatório não contrarie o do colega (D) comunicar ao Instituto Brasileiro de Atuária que está sendo contratado para pronunciar-se sobre caso que está entregue a outro atuário, pedindo a mediação desse Instituto (E) exigir que o outro atuário lhe envie toda a documentação que possua sobre o caso, visando estar suficientemente informado para opinar sobre a questão Pela legislação em vigor (Resolução CGPC/MPS Nº 18/2006), na avaliação de um benefício de aposentadoria programada de um Plano de Benefício Definido de uma Entidade Fechada de Previdência Complementar, o regime a ser adotado, com seu respectivo método mínimo é o de: (A) Repartição na versão simples (B) Repartição na versão repartição de capital de cobertura (C) Capitalização na versão entrada à idade normal (D) Capitalização na versão crédito unitário (E) Capitalização na versão crédito unitário projetado Pela Resolução CGPC/MPS Nº 26/2008, aplicável às Entidades Fechadas de Previdência Complementar, para se realizar revisão no plano de benefícios, sem prejuízo das demais exigências, o Superávit Técnico Acumulado, relativamente aos benefícios que tenham a modalidade de Benefício Definido, deverá superar a 25% (vinte e cinco por cento) das reservas matemáticas avaliadas com as seguintes hipóteses atuariais básicas: (A) Mortalidade Geral AT2000 e taxa real de juros de 5% ao ano (B) Mortalidade Geral AT83 e taxa real de juros de 5% ao ano (C) Mortalidade Geral AT2000 e taxa real de juros de 6% ao ano (D) Mortalidade Geral AT2000 e taxa real de juros de 6% ao ano (E) somente taxa real de juros de 6% ao ano. 9

10

CURSO ON-LINE PROFESSOR GUILHERME NEVES

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira e Estatística para APOFP/SEFAZ-SP/FCC/2010 realizada no último final de semana. A prova foi enviada por um aluno e o tipo é 005. Os

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira e Estatística para APOFP/SEFAZ-SP/FCC/2010 realizada no último final de semana. A prova foi enviada por um aluno e o tipo é 005. Os

Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto. Tesouro Selic (LFT)

") Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto Tesouro Selic (LFT) O Tesouro Selic (LFT) é um título pós fixado, cuja rentabilidade segue a variação da taxa SELIC, a taxa básica

Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto Tesouro Selic (LFT) O Tesouro Selic (LFT) é um título pós fixado, cuja rentabilidade segue a variação da taxa SELIC, a taxa básica

Mercado Financeiro e de Capitais Prof. Cleber Rentroia MBA em Finanças e Banking

1. Quando o IPCA tende a subir além das metas de inflação, qual medida deve ser tomada pelo COPOM: a) Abaixar o compulsório b) Reduzir taxa do redesconto c) Aumentar o crédito d) Elevar a taxa de juros

1. Quando o IPCA tende a subir além das metas de inflação, qual medida deve ser tomada pelo COPOM: a) Abaixar o compulsório b) Reduzir taxa do redesconto c) Aumentar o crédito d) Elevar a taxa de juros

Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto

Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto LFT A LFT é um título pós-fixado, cuja rentabilidade segue a variação da taxa SELIC, a taxa de juros básica da economia. Sua remuneração

Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto LFT A LFT é um título pós-fixado, cuja rentabilidade segue a variação da taxa SELIC, a taxa de juros básica da economia. Sua remuneração

EXERCÍCIOS PROF. SÉRGIO ALTENFELDER

1- Uma dívida no valor de R$ 60.020,54 deve ser paga em sete prestações postecipadas de R$ 10.000,00, a uma determinada taxa de juros. Considerando esta mesma taxa de juros, calcule o saldo devedor imediatamente

1- Uma dívida no valor de R$ 60.020,54 deve ser paga em sete prestações postecipadas de R$ 10.000,00, a uma determinada taxa de juros. Considerando esta mesma taxa de juros, calcule o saldo devedor imediatamente

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS. RESOLUÇÃO CNSP N o 162, DE 2006.

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS RESOLUÇÃO CNSP N o 162, DE 2006. Institui regras e procedimentos para a constituição das provisões técnicas das sociedades seguradoras, entidades

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS RESOLUÇÃO CNSP N o 162, DE 2006. Institui regras e procedimentos para a constituição das provisões técnicas das sociedades seguradoras, entidades

Olá pessoal! Sem mais delongas, vamos às questões.

Olá pessoal! Resolverei neste ponto a prova para AFRE/SC 2010 realizada pela FEPESE no último final de semana. Nosso curso teve um resultado muito positivo visto que das 15 questões, vimos 14 praticamente

Olá pessoal! Resolverei neste ponto a prova para AFRE/SC 2010 realizada pela FEPESE no último final de semana. Nosso curso teve um resultado muito positivo visto que das 15 questões, vimos 14 praticamente

ENTENDENDO COMO FUNCIONA A RENDA FIXA. Renda Fixa Plano B 124,0 % 10,0 % Renda Fixa Plano C 110,0 % 9,1 % Selic 71,0 % 6,5 %

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

PRAZOS E RISCOS DE INVESTIMENTO. Proibida a reprodução.

Proibida a reprodução. A Planner oferece uma linha completa de produtos financeiros e nossa equipe de profissionais está preparada para explicar tudo o que você precisa saber para tomar suas decisões com

Proibida a reprodução. A Planner oferece uma linha completa de produtos financeiros e nossa equipe de profissionais está preparada para explicar tudo o que você precisa saber para tomar suas decisões com

Elementos de Análise Financeira Matemática Financeira e Inflação Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Contabilidade Avançada Ajuste a valor presente e mensuração ao valor justo

Contabilidade Avançada Ajuste a valor presente e mensuração ao valor justo Prof. Dr. Adriano Rodrigues Assuntos abordados nesse tópico: Ajuste a valor presente: Fundamentação Mensuração ao valor justo

Contabilidade Avançada Ajuste a valor presente e mensuração ao valor justo Prof. Dr. Adriano Rodrigues Assuntos abordados nesse tópico: Ajuste a valor presente: Fundamentação Mensuração ao valor justo

Análise e Resolução da prova de Auditor Fiscal da Fazenda Estadual do Piauí Disciplina: Matemática Financeira Professor: Custódio Nascimento

Análise e Resolução da prova de Auditor Fiscal da Fazenda Estadual do Piauí Disciplina: Professor: Custódio Nascimento 1- Análise da prova Neste artigo, faremos a análise das questões de cobradas na prova

Análise e Resolução da prova de Auditor Fiscal da Fazenda Estadual do Piauí Disciplina: Professor: Custódio Nascimento 1- Análise da prova Neste artigo, faremos a análise das questões de cobradas na prova

CURSO ON-LINE PROFESSOR: VÍTOR MENEZES. Comentários sobre as provas de estatística e financeira ICMS RJ

Comentários sobre as provas de estatística e financeira ICMS RJ Caríssimos, Acabei de voltar de uma longa auditoria em que visitamos inúmeros assentamentos federais do INCRA no interior do estado. Ou seja:

Comentários sobre as provas de estatística e financeira ICMS RJ Caríssimos, Acabei de voltar de uma longa auditoria em que visitamos inúmeros assentamentos federais do INCRA no interior do estado. Ou seja:

A moeda possui três funções básicas: Reserva de Valor, Meio de troca e Meio de Pagamento.

29- A lógica da composição do mercado financeiro tem como fundamento: a) facilitar a transferência de riscos entre agentes. b) aumentar a poupança destinada a investimentos de longo prazo. c) mediar as

29- A lógica da composição do mercado financeiro tem como fundamento: a) facilitar a transferência de riscos entre agentes. b) aumentar a poupança destinada a investimentos de longo prazo. c) mediar as

Risco e Retorno dos Investimentos. Paulo Pereira Ferreira Miba 507

Risco e Retorno dos Investimentos Paulo Pereira Ferreira Miba 507 Risco e Retorno Esperados Linha Característica Linha do Mercado de Títulos Linha de Combinação Realidade Brasileira genda Risco e Retorno

Risco e Retorno dos Investimentos Paulo Pereira Ferreira Miba 507 Risco e Retorno Esperados Linha Característica Linha do Mercado de Títulos Linha de Combinação Realidade Brasileira genda Risco e Retorno

Precificação de Títulos Públicos

Precificação de Títulos Públicos Precificação de Títulos Públicos > Componentes do preço > Entendendo o que altera o preço Componentes do preço Nesta seção você encontra os fatores que compõem a formação

Precificação de Títulos Públicos Precificação de Títulos Públicos > Componentes do preço > Entendendo o que altera o preço Componentes do preço Nesta seção você encontra os fatores que compõem a formação

PERFIL DE INVESTIMENTOS PERFIL DE INVESTIMENTO

PERFIL DE INVESTIMENTOS O QUE É? É a opção dada ao participante para que indique os percentuais de seu saldo que devem ser alocados em Renda Fixa e em Renda Variável (ações), de acordo com a sua aptidão

PERFIL DE INVESTIMENTOS O QUE É? É a opção dada ao participante para que indique os percentuais de seu saldo que devem ser alocados em Renda Fixa e em Renda Variável (ações), de acordo com a sua aptidão

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

República Federativa do Brasil Ministério da Fazenda PRECIFICAÇÃO DE TÍTULOS PÚBLICOS

PRECIFICAÇÃO DE TÍTULOS PÚBLICOS PRECIFICAÇÃO DE TÍTULOS PÚBLICOS Componentes do Preço; Entendendo o que altera o preço. Componentes do Preço O objetivo desta seção é apresentar ao investidor: os fatores

PRECIFICAÇÃO DE TÍTULOS PÚBLICOS PRECIFICAÇÃO DE TÍTULOS PÚBLICOS Componentes do Preço; Entendendo o que altera o preço. Componentes do Preço O objetivo desta seção é apresentar ao investidor: os fatores

O mercado monetário. Mercado Financeiro - Prof. Marco Arbex. Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012):

:") O mercado monetário Prof. Marco A. Arbex marco.arbex@live.estacio.br Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

O mercado monetário Prof. Marco A. Arbex marco.arbex@live.estacio.br Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

TEORIA DO RISCO. LUIZ SANTOS / MAICKEL BATISTA economia.prof.luiz@hotmail.com maickel_ewerson@hotmail.com

TEORIA DO RISCO LUIZ SANTOS / MAICKEL BATISTA economia.prof.luiz@hotmail.com maickel_ewerson@hotmail.com 1 TARIFAÇÃO (FERREIRA, 2002) Diversos conceitos e metodologias envolvidos no cálculo do preço pago

TEORIA DO RISCO LUIZ SANTOS / MAICKEL BATISTA economia.prof.luiz@hotmail.com maickel_ewerson@hotmail.com 1 TARIFAÇÃO (FERREIRA, 2002) Diversos conceitos e metodologias envolvidos no cálculo do preço pago

Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto. Tesouro Prefixado (LTN)

") Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto Tesouro Prefixado (LTN) O Tesouro Prefixado (LTN) é um título prefixado, o que significa que sua rentabilidade é definida no momento

Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto Tesouro Prefixado (LTN) O Tesouro Prefixado (LTN) é um título prefixado, o que significa que sua rentabilidade é definida no momento

MATEMÁTICA FINANCEIRA

Professor Manuel MATEMÁTICA FINANCEIRA 01. (UNEB-2008) O proprietário de um imóvel contratou uma imobiliária para vendê-lo, pagando-lhe 5% do valor obtido na transação. Se a imobiliária recebeu R$ 5.600,00,

Professor Manuel MATEMÁTICA FINANCEIRA 01. (UNEB-2008) O proprietário de um imóvel contratou uma imobiliária para vendê-lo, pagando-lhe 5% do valor obtido na transação. Se a imobiliária recebeu R$ 5.600,00,

prestação. Resp. $93.750,00 e $5.625,00.

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

ANÁLISE 2 APLICAÇÕES FINANCEIRAS EM 7 ANOS: QUEM GANHOU E QUEM PERDEU?

ANÁLISE 2 APLICAÇÕES FINANCEIRAS EM 7 ANOS: QUEM GANHOU E QUEM PERDEU? Toda decisão de aplicação financeira está ligada ao nível de risco que se deseja assumir, frente a uma expectativa de retorno futuro.

ANÁLISE 2 APLICAÇÕES FINANCEIRAS EM 7 ANOS: QUEM GANHOU E QUEM PERDEU? Toda decisão de aplicação financeira está ligada ao nível de risco que se deseja assumir, frente a uma expectativa de retorno futuro.

Um estudo da correlação dos resultados patrimoniais e operacionais das seguradoras Francisco Galiza, Mestre em Economia (FGV)

") Um estudo da correlação dos resultados patrimoniais e operacionais das seguradoras Francisco Galiza, Mestre em Economia (FGV) Este estudo aborda a correlação entre os resultados operacionais e patrimoniais

Um estudo da correlação dos resultados patrimoniais e operacionais das seguradoras Francisco Galiza, Mestre em Economia (FGV) Este estudo aborda a correlação entre os resultados operacionais e patrimoniais

Análise e Resolução da prova do ISS-Cuiabá Disciplina: Matemática Financeira Professor: Custódio Nascimento

Disciplina: Professor: Custódio Nascimento 1- Análise da prova Análise e Resolução da prova do ISS-Cuiabá Neste artigo, farei a análise das questões de cobradas na prova do ISS-Cuiabá, pois é uma de minhas

Disciplina: Professor: Custódio Nascimento 1- Análise da prova Análise e Resolução da prova do ISS-Cuiabá Neste artigo, farei a análise das questões de cobradas na prova do ISS-Cuiabá, pois é uma de minhas

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SPINELLI FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 55.075.238/0001-78 SETEMBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Normas Contábeis Orientações da SUSEP ao Mercado de Seguros, Previdência Complementar Aberta, Capitalização e Resseguro

Normas Contábeis Orientações da SUSEP ao Previdência Complementar Aberta, Capitalização e Resseguro julho/2013 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência...

Normas Contábeis Orientações da SUSEP ao Previdência Complementar Aberta, Capitalização e Resseguro julho/2013 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência...

Guia Declaração Imposto de Renda 2013. Investimentos. Março de 2013. Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Pesquisador em Informações Geográficas e Estatísticas A I SISTEMA FINANCEIRO LEIA ATENTAMENTE AS INSTRUÇÕES ABAIXO.

9 EDITAL N o 04/2013 LEIA ATENTAMENTE AS INSTRUÇÕES ABAIXO. 01 - O candidato recebeu do fiscal o seguinte material: a) este CADERNO DE QUESTÕES, com os enunciados das 8 (oito) questões discursivas, sem

9 EDITAL N o 04/2013 LEIA ATENTAMENTE AS INSTRUÇÕES ABAIXO. 01 - O candidato recebeu do fiscal o seguinte material: a) este CADERNO DE QUESTÕES, com os enunciados das 8 (oito) questões discursivas, sem

Como funcionam os fundos de investimentos

Como funcionam os fundos de investimentos Fundos de Investimentos: são como condomínios, que reúnem recursos financeiros de um grupo de investidores, chamados de cotistas, e realizam operações no mercado

Como funcionam os fundos de investimentos Fundos de Investimentos: são como condomínios, que reúnem recursos financeiros de um grupo de investidores, chamados de cotistas, e realizam operações no mercado

1. Introdução. Capitalização FENASEG no ano de 2005. 2 Tábuas de mortalidade construídas com base na população norte americana.

1. Introdução O mercado segurador vem ganhando importância no cenário econômico brasileiro, representando hoje, aproximadamente 3,5% do PIB 1, sendo que 1,6% refere-se ao segmento de pessoas, ou seja,

1. Introdução O mercado segurador vem ganhando importância no cenário econômico brasileiro, representando hoje, aproximadamente 3,5% do PIB 1, sendo que 1,6% refere-se ao segmento de pessoas, ou seja,

CAIXA ECONOMICA FEDERAL

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VIDA FELIZ FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 07.660.310/0001-81 OUTUBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [01.182.491/0001-00] OABPREV-RS - FUNDO DE PENSAO MULTIPATROCINADO DA ORDEM DOS ADVOGADOS DO BRASIL, SECCIONAL DO RIO GRANDE DO SUL [2006.0013-29]

ENTIDADE: PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [01.182.491/0001-00] OABPREV-RS - FUNDO DE PENSAO MULTIPATROCINADO DA ORDEM DOS ADVOGADOS DO BRASIL, SECCIONAL DO RIO GRANDE DO SUL [2006.0013-29]

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

DELIBERAÇÃO CVM Nº 731, DE 27 DE NOVEMBRO DE 2014

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Guia Declaração. Investimentos. Março de 2012. Brasil

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

Depósito a Prazo com Garantia Especial do FGC (DPGE)

") Depósito a Prazo com Garantia Especial do FGC (DPGE) 1. O depósito criado pela Resolução 3.692/09 do CMN é um RDB (Recibo de Depósito Bancário) ou um CDB (Certificado de Depósito Bancário)? R. É um Depósito

Depósito a Prazo com Garantia Especial do FGC (DPGE) 1. O depósito criado pela Resolução 3.692/09 do CMN é um RDB (Recibo de Depósito Bancário) ou um CDB (Certificado de Depósito Bancário)? R. É um Depósito

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL O que é o Plano Brasilprev Exclusivo? O Brasilprev Exclusivo é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL O que é o Plano Brasilprev Exclusivo? O Brasilprev Exclusivo é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

captação de recursos empréstimos financiamento.

Instrumentos utilizados pelas instituições financeiras para captação de recursos (funding) que serão utilizados nas operações de empréstimos e financiamento. 1 O cliente entrega os recursos ao banco, sendo

Instrumentos utilizados pelas instituições financeiras para captação de recursos (funding) que serão utilizados nas operações de empréstimos e financiamento. 1 O cliente entrega os recursos ao banco, sendo

REC 3600 Finanças 1 primeira prova

REC 3600 Finanças primeira prova Roberto Guena de Oliveira Setembro de 204 Nome Gaba² to nº usp:. Em um mundo com apenas duas datas, uma investidora dispõe de R$60 no ano corrente e pode fazer o li investimento

REC 3600 Finanças primeira prova Roberto Guena de Oliveira Setembro de 204 Nome Gaba² to nº usp:. Em um mundo com apenas duas datas, uma investidora dispõe de R$60 no ano corrente e pode fazer o li investimento

GESTOR DA CARTEIRA DE INVESTIMENTO

O QUE É? No Brasil um fundo de investimento possui a sua organização jurídica na forma de um condomínio de investidores, portanto o fundo de investimento possui um registro na Receita Federal (CNPJ) pois

O QUE É? No Brasil um fundo de investimento possui a sua organização jurídica na forma de um condomínio de investidores, portanto o fundo de investimento possui um registro na Receita Federal (CNPJ) pois

ANÁLISE DE BALANÇO DAS SEGURADORAS. Contabilidade Atuarial 6º Período Curso de Ciências Contábeis

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

PERFIL DO INVESTIDOR. Uma das principais vantagens do Tesouro Direto é a possibilidade do investidor

PERFIL DO INVESTIDOR Uma das principais vantagens do Tesouro Direto é a possibilidade do investidor montar sua carteira de acordo com os seus objetivos, adequando prazos de vencimento e indexadores às

PERFIL DO INVESTIDOR Uma das principais vantagens do Tesouro Direto é a possibilidade do investidor montar sua carteira de acordo com os seus objetivos, adequando prazos de vencimento e indexadores às

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Tesouro Direto. Rentabilidade Segurança Comodidade Diversidade Baixo risco

Tesouro Direto Rentabilidade Segurança Comodidade Diversidade Baixo risco TesouroDireto.indd 1 2/21/11 3:30 PM 1Conheça o Tesouro Direto Criado pelo Tesouro Nacional em 2002, em parceria com a BM&FBOVESPA,

Tesouro Direto Rentabilidade Segurança Comodidade Diversidade Baixo risco TesouroDireto.indd 1 2/21/11 3:30 PM 1Conheça o Tesouro Direto Criado pelo Tesouro Nacional em 2002, em parceria com a BM&FBOVESPA,

Matemática. Aula: 04/10. Prof. Pedro Souza. www.conquistadeconcurso.com.br. Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.

Matemática Aula: 04/10 Prof. Pedro Souza UMA PARCERIA Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.BR Visite a loja virtual www.conquistadeconcurso.com.br MATERIAL DIDÁTICO EXCLUSIVO PARA

Matemática Aula: 04/10 Prof. Pedro Souza UMA PARCERIA Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.BR Visite a loja virtual www.conquistadeconcurso.com.br MATERIAL DIDÁTICO EXCLUSIVO PARA

Consulta Pública de Lâmina de Fundo

Page 1 of 7 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva responsabilidade

Page 1 of 7 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva responsabilidade

5 Análise dos Resultados Seguro de Vida

Capítulo 5 Análise dos Resultados - Seguro de Vida 5 Análise dos Resultados Seguro de Vida Este capítulo tem como objetivo a análise dos resultados obtidos através da modelagem dos dados de uma seguradora.

Capítulo 5 Análise dos Resultados - Seguro de Vida 5 Análise dos Resultados Seguro de Vida Este capítulo tem como objetivo a análise dos resultados obtidos através da modelagem dos dados de uma seguradora.

INSTITUTO BRASILEIRO DE ATUÁRIA

INSTITUTO BRASILEIRO DE ATUÁRIA 5 o EXAME DE ADMISSÃO - 2010 LEIA ATENTAMENTE AS INSTRUÇÕES A SEGUIR: Você recebeu do fiscal o seguinte material: um caderno com 60 questões e um cartão de respostas personalizado

INSTITUTO BRASILEIRO DE ATUÁRIA 5 o EXAME DE ADMISSÃO - 2010 LEIA ATENTAMENTE AS INSTRUÇÕES A SEGUIR: Você recebeu do fiscal o seguinte material: um caderno com 60 questões e um cartão de respostas personalizado

Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto

Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto LTN Letra do Tesouro Nacional A LTN é um título prefixado, o que significa que sua rentabilidade é definida no momento da compra.

Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto LTN Letra do Tesouro Nacional A LTN é um título prefixado, o que significa que sua rentabilidade é definida no momento da compra.

Um novo plano, com muito mais futuro. Plano 5x4. dos Funcionários

Um novo plano, com muito mais futuro Plano 5x4 dos Funcionários Sumário 03 Um novo plano, com muito mais futuro: 5x4 04 Comparativo entre o plano 4 x 4 e 5 x 4 08 Regras de resgate 10 Como será o amanhã?

Um novo plano, com muito mais futuro Plano 5x4 dos Funcionários Sumário 03 Um novo plano, com muito mais futuro: 5x4 04 Comparativo entre o plano 4 x 4 e 5 x 4 08 Regras de resgate 10 Como será o amanhã?

Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004

Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004") PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004 Empresa de Seguros Entidades comercializadoras Autoridades de Supervisão

PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004 Empresa de Seguros Entidades comercializadoras Autoridades de Supervisão

Lista de Exercícios 1

Universidade Federal do Paraná Curso de Engenharia Elétrica Disciplina de Engenharia Econômica TE142 2º Semestre de 2011 Professor James Alexandre Baraniuk Lista de Exercícios 1 1. Um jovem de 20 anos

Universidade Federal do Paraná Curso de Engenharia Elétrica Disciplina de Engenharia Econômica TE142 2º Semestre de 2011 Professor James Alexandre Baraniuk Lista de Exercícios 1 1. Um jovem de 20 anos

MANUAL DE PREENCHIMENTO DOS QUADROS DO FIP REFERENTES AO CAPITAL ADICIONAL PARA COBERTURA DO RISCO DE CRÉDITO meses de referência: jan a maio/11

MANUAL DE PREENCHIMENTO DOS QUADROS DO FIP REFERENTES AO CAPITAL ADICIONAL PARA COBERTURA DO RISCO DE CRÉDITO meses de referência: jan a maio/11 Com o objetivo de aperfeiçoar as informações recebidas pela

MANUAL DE PREENCHIMENTO DOS QUADROS DO FIP REFERENTES AO CAPITAL ADICIONAL PARA COBERTURA DO RISCO DE CRÉDITO meses de referência: jan a maio/11 Com o objetivo de aperfeiçoar as informações recebidas pela

2 - Um capital de R$ 2.000,00 é aplicado a juros composto durante 4 anos a taxa de 2% a.a. Qual o montante e qual os juros totais auferidos?

LISTA 02 MATEMÁTICA FINANCEIRA Professor Joselias TAXAS EQUIVALENTES A JUROS COMPOSTOS, TAXA NOMINAL, TAXA EFETIVA, DESCONTO RACIONAL SIMPLES E COMPOSTO, DESCONTO COMERCIAL SIMPLES E COMPOSTO. DESCONTO

LISTA 02 MATEMÁTICA FINANCEIRA Professor Joselias TAXAS EQUIVALENTES A JUROS COMPOSTOS, TAXA NOMINAL, TAXA EFETIVA, DESCONTO RACIONAL SIMPLES E COMPOSTO, DESCONTO COMERCIAL SIMPLES E COMPOSTO. DESCONTO

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

Prova de Matemática Financeira 01 a 20

1 2 3 4 5 6 7 8 9 10 11 Identifique-se na parte inferior desta capa. Caso se identifique em qualquer outro local deste caderno, você será eliminado da Seleção. Este Caderno contém, respectivamente, a Prova

1 2 3 4 5 6 7 8 9 10 11 Identifique-se na parte inferior desta capa. Caso se identifique em qualquer outro local deste caderno, você será eliminado da Seleção. Este Caderno contém, respectivamente, a Prova

É aquele em que não há transferência substancial dos riscos e benefícios inerentes à propriedade de um ativo.

1. CONCEITO de ARRENDAMENTO MERCANTIL Arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por

1. CONCEITO de ARRENDAMENTO MERCANTIL Arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por

CONTRATOS DERIVATIVOS. Futuro de IGP-M

CONTRATOS DERIVATIVOS Futuro de IGP-M Futuro de IGP-M Ferramenta de gerenciamento de risco contra a variação do nível de preços de diversos setores da economia O produto Para auxiliar o mercado a se proteger

CONTRATOS DERIVATIVOS Futuro de IGP-M Futuro de IGP-M Ferramenta de gerenciamento de risco contra a variação do nível de preços de diversos setores da economia O produto Para auxiliar o mercado a se proteger

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O GRADUAL IGB-30 FUNDO DE INVESTIMENTO EM AÇÕES

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O GRADUAL IGB-30 FUNDO DE INVESTIMENTO EM AÇÕES CNPJ: Nº 18.048.590/0001-98 Informações referentes a setembro de 2014 Esta lâmina contém um resumo das informações

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O GRADUAL IGB-30 FUNDO DE INVESTIMENTO EM AÇÕES CNPJ: Nº 18.048.590/0001-98 Informações referentes a setembro de 2014 Esta lâmina contém um resumo das informações

COMENTÁRIO AFRM/RS 2012 ESTATÍSTICA Prof. Sérgio Altenfelder

Comentário Geral: Prova muito difícil, muito fora dos padrões das provas do TCE administração e Economia, praticamente só caiu teoria. Existem três questões (4, 45 e 47) que devem ser anuladas, por tratarem

Comentário Geral: Prova muito difícil, muito fora dos padrões das provas do TCE administração e Economia, praticamente só caiu teoria. Existem três questões (4, 45 e 47) que devem ser anuladas, por tratarem

Componente Curricular: Matemática Financeira Professor: Jarbas Thaunahy

Componente Curricular: Matemática Financeira Professor: Jarbas Thaunahy 1. (MDIC 2002 ESAF) Um contrato prevê que aplicações iguais sejam feitas mensalmente em uma conta durante doze meses com o objetivo

Componente Curricular: Matemática Financeira Professor: Jarbas Thaunahy 1. (MDIC 2002 ESAF) Um contrato prevê que aplicações iguais sejam feitas mensalmente em uma conta durante doze meses com o objetivo

EXERCÍCIOS DIVERSOS TRABALHO 1

EXERCÍCIOS DIVERSOS TRABALHO 1 01. O gerente de uma loja de presentes está fazendo o fechamento das vendas de brinquedos no período de véspera de natal. No dia 06/11/2006 foram vendidos 14 brinquedos a

EXERCÍCIOS DIVERSOS TRABALHO 1 01. O gerente de uma loja de presentes está fazendo o fechamento das vendas de brinquedos no período de véspera de natal. No dia 06/11/2006 foram vendidos 14 brinquedos a

Perfil de investimentos

Perfil de investimentos O Fundo de Pensão OABPrev-SP é uma entidade comprometida com a satisfação dos participantes, respeitando seus direitos e sempre buscando soluções que atendam aos seus interesses.

Perfil de investimentos O Fundo de Pensão OABPrev-SP é uma entidade comprometida com a satisfação dos participantes, respeitando seus direitos e sempre buscando soluções que atendam aos seus interesses.

Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento

Pág: 1/18 Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento Pág: 2/18 Módulo 4 - Princípios de Investimento Neste módulo são apresentados os principais fatores para a análise de investimentos,

Pág: 1/18 Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento Pág: 2/18 Módulo 4 - Princípios de Investimento Neste módulo são apresentados os principais fatores para a análise de investimentos,

ADM020 Matemática Financeira

Sumário 1. Objetivo da Aula 13 ADM020 Matemática Financeira 2. CDB e RDB 3. Debêntures 4. Obrigações Produtos do mercado financeiro ADM020 Matemática Financeira Aula 13 29/11/2009 2 2. Objetivo da Aula

Sumário 1. Objetivo da Aula 13 ADM020 Matemática Financeira 2. CDB e RDB 3. Debêntures 4. Obrigações Produtos do mercado financeiro ADM020 Matemática Financeira Aula 13 29/11/2009 2 2. Objetivo da Aula

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O FIC FI CURTO PRAZO OVER 00.809.773/0001-13 Informações referentes a Abril de 2013

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CURTO. As informações completas sobre esse fundo podem ser obtidas no Prospecto

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CURTO. As informações completas sobre esse fundo podem ser obtidas no Prospecto

SONHOS AÇÕES. Planejando suas conquistas passo a passo

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

Curso Preparatório CPA20

Página 1 de 8 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo IV ) Revisão da tentativa 3 Iniciado

Página 1 de 8 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo IV ) Revisão da tentativa 3 Iniciado

ECONOMIA INTERNACIONAL II Professor: André M. Cunha

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

Unidade IV INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Renda Fixa Privada Certificado de Recebíveis Imobiliários CRI. Certificado de Recebíveis Imobiliários - CRI

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

renda fixa Certificado de Depósito Bancário

renda fixa Certificado de Depósito Bancário Certificado de Depósito Bancário Rentabilidade e proteção em um único investimento O produto Certificado de Depósito Bancário (CDB) é um título de renda fixa,

renda fixa Certificado de Depósito Bancário Certificado de Depósito Bancário Rentabilidade e proteção em um único investimento O produto Certificado de Depósito Bancário (CDB) é um título de renda fixa,

Elementos de Análise Financeira Juros Compostos Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Juros Compostos Juros Compostos Os juros formados em cada período são acrescidos ao capital formando o montante (capital mais juros) do período. Este montante passará a

Elementos de Análise Financeira Juros Compostos Juros Compostos Os juros formados em cada período são acrescidos ao capital formando o montante (capital mais juros) do período. Este montante passará a

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

DISCIPLINA: MERCADO FINANCEIRO E DE CAPITAIS PROFESSOR: GILBERTO DE CASTRO TIMOTHEO APOSTILA: 6 ASSUNTO PRINCIPAL: Administração da dívida Pública

1 Mercado Secundário de Open Market 2 Operações de Overnight 3 Tesouro Direto 1 Mercado Secundário de Open market É um mercado secundário onde são negociados os títulos federais emitidos anteriormente

1 Mercado Secundário de Open Market 2 Operações de Overnight 3 Tesouro Direto 1 Mercado Secundário de Open market É um mercado secundário onde são negociados os títulos federais emitidos anteriormente

COMISSÃO DE VALORES MOBILIÁRIOS - SECRETARIA EXECUTIVA

COMISSÃO DE VALORES MOBILIÁRIOS - SECRETARIA EXECUTIVA DELIBERAÇÃO Nº 550, DE 17 DE OUTUBRO DE 2008: Dispõe sobre a apresentação de informações sobre instrumentos financeiros derivativos em nota explicativa

COMISSÃO DE VALORES MOBILIÁRIOS - SECRETARIA EXECUTIVA DELIBERAÇÃO Nº 550, DE 17 DE OUTUBRO DE 2008: Dispõe sobre a apresentação de informações sobre instrumentos financeiros derivativos em nota explicativa

RISCOS DE INVESTIMENTO. Proibida a reprodução.

Proibida a reprodução. A Planner oferece uma linha completa de produtos financeiros e nossa equipe de profissionais está preparada para explicar tudo o que você precisa saber para tomar suas decisões com

Proibida a reprodução. A Planner oferece uma linha completa de produtos financeiros e nossa equipe de profissionais está preparada para explicar tudo o que você precisa saber para tomar suas decisões com

Mercado de Opções Opções de Compra Aquisição

Mercado de Opções Opções de Compra Aquisição Ao comprar uma opção, o aplicador espera uma elevação do preço da ação, com a valorização do prêmio da opção. Veja o que você, como aplicador, pode fazer: Utilizar

Mercado de Opções Opções de Compra Aquisição Ao comprar uma opção, o aplicador espera uma elevação do preço da ação, com a valorização do prêmio da opção. Veja o que você, como aplicador, pode fazer: Utilizar

Curso Preparatório CPA20

Página 1 de 9 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo II ) Revisão da tentativa 1 Iniciado

Página 1 de 9 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo II ) Revisão da tentativa 1 Iniciado

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

PRAZOS E RISCOS DE INVESTIMENTO. Proibida a reprodução.

Proibida a reprodução. A Planner oferece uma linha completa de produtos financeiros e nossa equipe de profissionais está preparada para explicar tudo o que você precisa saber para tomar suas decisões com

Proibida a reprodução. A Planner oferece uma linha completa de produtos financeiros e nossa equipe de profissionais está preparada para explicar tudo o que você precisa saber para tomar suas decisões com

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N o 457, DE 14 DE DEZEMBRO DE 2012. Institui o Teste de Adequação de Passivos para fins de elaboração das demonstrações financeiras e define regras e

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N o 457, DE 14 DE DEZEMBRO DE 2012. Institui o Teste de Adequação de Passivos para fins de elaboração das demonstrações financeiras e define regras e

TARIFAS BANCÁRIAS. Para abrir uma conta, os bancos exigem um depósito inicial, que varia conforme a instituição.

TARIFAS BANCÁRIAS A utilização de bancos é praticamente indispensável aos cidadãos. Contas e impostos, salários e seguros-desemprego são exemplos de transferência de dinheiro normalmente intermediada por

TARIFAS BANCÁRIAS A utilização de bancos é praticamente indispensável aos cidadãos. Contas e impostos, salários e seguros-desemprego são exemplos de transferência de dinheiro normalmente intermediada por

POLÍTICA DE INVESTIMENTOS PARA 2010

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

3 Matemática financeira e atuarial

3 Matemática financeira e atuarial A teoria dos juros compostos em conjunto com a teoria da probabilidade associada à questão da sobrevivência e morte de um indivíduo são os fundamentos do presente trabalho.

3 Matemática financeira e atuarial A teoria dos juros compostos em conjunto com a teoria da probabilidade associada à questão da sobrevivência e morte de um indivíduo são os fundamentos do presente trabalho.

Centro Universitário Católico Salesiano Auxilium. Séries Uniformes de Pagamento

Centro Universitário Católico Salesiano Auxilium Disciplina: Matemática Financeira I Prof.: Marcos José Ardenghi Séries Uniformes de Pagamento As séries uniformes de pagamentos, anuidades ou rendas são

Centro Universitário Católico Salesiano Auxilium Disciplina: Matemática Financeira I Prof.: Marcos José Ardenghi Séries Uniformes de Pagamento As séries uniformes de pagamentos, anuidades ou rendas são

MINI SIMULADO 14 DE ABRIL DE 2013 BACEN ÁREA 2 PROVA: CONHECIMENTOS GERAIS E ESPECÍFICOS

IGEPP Instituto de Gestão, Economia e Políticas Públicas Telefone:(61) 3443 0369 E-mail: contatoigepp@gmail.com MINI SIMULADO 14 DE ABRIL DE 2013 BACEN ÁREA 2 PROVA: CONHECIMENTOS GERAIS E ESPECÍFICOS

IGEPP Instituto de Gestão, Economia e Políticas Públicas Telefone:(61) 3443 0369 E-mail: contatoigepp@gmail.com MINI SIMULADO 14 DE ABRIL DE 2013 BACEN ÁREA 2 PROVA: CONHECIMENTOS GERAIS E ESPECÍFICOS

Benefícios a Empregados

Sumário do Pronunciamento Técnico CPC 33 (R1) Benefícios a Empregados Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos

Sumário do Pronunciamento Técnico CPC 33 (R1) Benefícios a Empregados Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos