PEQUENOS NEGÓCIOS EM NÚMEROS ABRIL/2014

|

|

|

- Cíntia Felgueiras Borges

- 6 Há anos

- Visualizações:

Transcrição

1 PEQUENOS NEGÓCIOS EM NÚMEROS ABRIL/2014 Unidade de Políticas Públicas SEBRAE Nacional 30 de maio de 2014

2 PEQUENOS NEGÓCIOS EM NÚMEROS ABRIL/ Crescimento dos Pequenos Negócios Constatações: Comparando-se os anos 2008 a 2013, observa-se uma perda significativa do ritmo de crescimento dos pequenos negócios, tanto para a MPE quanto para o MEI. Quando avaliadas as formalizações ocorridas nos meses de abril, de 2008 a 2014, observa-se que o número de formalizações de MPE sofreu uma retração superior a 20% entre 2013 a Números Absolutos Formalizações entre Jul/2007 a abr/2014

3 1.2 - Ritmo de crescimento dos optantes 2008 a Formalizações efetuadas no mês de abril 2008 a 2014

4 1.4 Distribuição dos Pequenos Negócios Março/2014

5 2 Lei Geral 2014 Constatações: 73,6% dos municípios brasileiros possuem a Lei Geral Regulamentada e 31,2% a Lei Geral Implementada. Entre março/2013 e abril/2014, após a formalização das parcerias com os Tribunais de Contas Estaduais, o número de municípios com a Lei Geral implementada dobrou Lei Geral Regulamentada / Abril 2014 Estado Nº de Municípios Nº de Municípios com a Lei Geral Regulamentada Percentual AC ,0% AL ,0% AM ,6% AP ,0% BA ,6% CE ,8% DF ,0% ES ,0% GO ,8% MA ,9% MG ,3% MS ,5% MT ,0% PA ,4% PB ,9% PE ,2% PI ,5% PR ,5% RJ ,0% RN ,8% RO ,5% RR ,0% RS ,5% SC ,3% SE ,3% SP ,7% TO ,0% TOTAL ,6%

6

7 2.2 - Lei Geral Implementada / Abril 2014 Estado Municípios Nº de Municípios com Lei Geral Implementada Percentual AC ,7% AL ,0% AM ,6% AP ,5% BA ,1% CE ,1% DF ,0% ES ,6% GO ,9% MA ,8% MG ,1% MS ,5% MT ,1% PA ,8% PB ,1% PE ,5% PI ,5% PR ,1% RJ ,2% RN ,1% RO ,9% RR ,0% RS ,6% SC ,0% SE ,7% SP ,7% TO ,1% TOTAL ,2%

8

9 3 Geração de Emprego Constatações até Abril/2014: Em 2014 as MPE geraram mais que o dobro de empregos gerados pelas MGE. No ano de 2013 foi registrado o menor saldo de geração de emprego, tanto nas MPE quanto nas MGE, desde Números absolutos 3.2 Variação na Geração de Emprego nas MPE

10 Constatações no mês de Abril/2014 Houve queda na geração líquida de emprego, tanto nas MPE quanto nas MGE no mês de abril/2014 em relação aos meses de abril de 2010, 2011, 2012 e Observa-se uma queda de 49,6% na geração de emprego nas MPE em Abril/2014 quando comparada com Abril/2010. Nas MGE essa queda foi ainda mais acentuada, de 96,2%.

11

12 4 Simples Nacional Constatações até Março/2014: A arrecadação do Simples Nacional em 2014 apresenta médias superiores às observadas nos anos anteriores: Ano União Estados Municípios Total ,96 357,77 108, , ,71 408,38 136, , ,64 418,65 157, , ,80 521,57 214, , ,65 594,31 270, , ,14 624,38 312, , ,22 713,28 367, ,95 março/ ,33 769,13 407, ,52 Permanece a tendência do menor crescimento para o ICMS. Apesar dos maiores valores absolutos, todos os tributos do Simples apresentam uma redução na variação percentual da arrecadação, apontando para uma retração do ritmo de crescimento da arrecadação. Quando comparada a arrecadação do mês de março de 2014 com os meses de março dos anos anteriores percebe-se que, após uma grande queda no valor arrecadado no ano de 2013, em 2014 o valor arrecadado voltou a crescer. (ver item 4.2.3) 4.1 Arrecadação do Simples Nacional 2007 a 2014 (em R$ milhões)

13 4.2 Evolução dos Tributos do Simples Nacional 2007 a Variação Acumulada

14 4.2.2 Variação da Média Anual a Arrecadação do Simples Nacional em Março 2008 a 2014

15

16 5 ICMS Total Constatações: Os dados utilizados para avaliação do ICMS Total, informados pelo CONFAZ, ainda não apresentam os valores de dezembro/2013 dos seguintes estados: AC, SP e PR. Isto está causando uma distorção do ICMS total (valor de nov/13 = R$ / valor de dez/13 = R$ ). Apesar da falta dos valores do ICMS destes estados, observa-se que, entre 2007 e 2013, o ICMS cresceu, em todos os estados brasileiros acima do PIB Acumulado e da Inflação Acumulada. A única exceção é o Espírito Santo. O ICMS per capita cresceu em média 78% entre 2007 e 2013, ou seja, cada cidadão brasileiro paga 78% a mais de ICMS em 2013 do que em Isto indica não só um nível de consumo mais elevado da população, mas também confirma o crescimento da carga tributária. Outro ponto de destaque é que o ICMS total cresceu em ritmo bastante superior ao crescimento do ICMS dentro do Simples Nacional. 5.1 ICMS Total X PIB X Inflação

17 5.2 ICMS Total Per Capita

18 5.3 Comparativo da Evolução ICMS Simples Nacional X ICMS Total 145% 140% 135% 130% 125% 120% 115% 110% 105% 100% 95% 90% Comparativo Evolução ICMS Total e ICMS SN 2007 = 100% - Médias Mensais 100% 118% 115% 102% 104% 125% 118% 114% 114% 104% 106% % 115% ICMS Total ICMS Simples Nacional

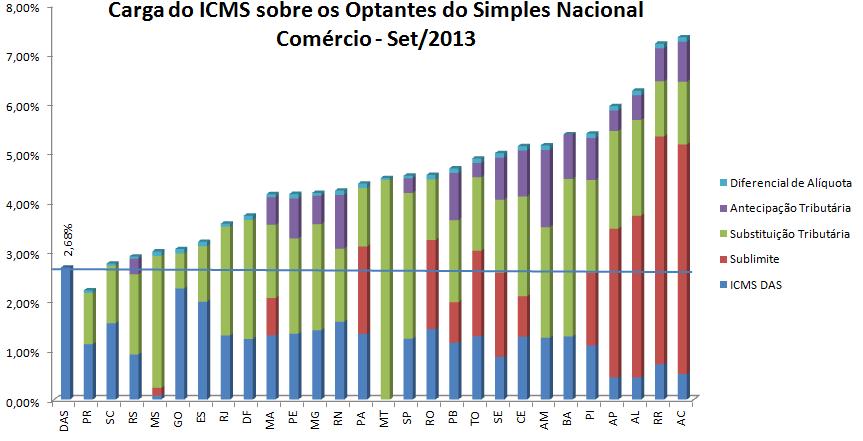

19 6 Carga Tributária das Micro e Pequenas Empresas Setembro/ Carga Tributária Total das Micro e Pequenas Empresas 6.2 Carga Tributária do ICMS das Micro e Pequenas Empresas

20

6.4 Práticas do ICMS das Micro e Pequenas Empresas 6.4.1 Boas Práticas (Abril/214) Estado AC AL AM BA Adoção do sublimite de R$ 1.")

21 6.3 Impacto da Substituição Tributária sobre o ICMS DAS Ponderado Obs: DAS Ponderado: Percentual do ICMS a ser aplicado, efetuando-se uma ponderação de todos os segmentos pesquisados e faixas de receita bruta, com base no faturamento informado na DASN 2012 (Declaração Anual do Simples Nacional) 6.4 Práticas do ICMS das Micro e Pequenas Empresas Boas Práticas (Abril/214) Estado AC AL AM BA Adoção do sublimite de R$ em 2014 Práticas Isenção de valor agregado na antecipação, quando mercadoria for destinada a optante do Simples Nacional Adoção do sublimite de R$ em 2014 RICMS/AL estabelece o tratamento diferenciado para MEI e MPE: Regime Tributário Diferenciado, emissão de documentos fiscais, isenção do imposto, exclusão do regime, estorno de saldo de imposto relativo ao estoque e outros. Isenção ICMS para optantes do SIMPLES Nacional com faturamento até R$ ,00 nos últimos 12 meses Isenção do ICMS para optantes do SN com receita brta anual de até R$ Regulamenta Empreendedor Social - receita anual de R$ isenção o recolhimento do ICMS incidente nas operações de saída, bem como sujeita a um regime simplificado de obrigações acessórias. Redução de 60% no valor do ICMS antecipação parcial decorrente de aquisições oriundas de estabelecimentos industriais, de produtos por eles fabricados; redução de 20% na antecipação parcial decorrente de aquisições efetuadas por MPE.

22 CE Isenção de ICMS para optantes SIMPLES, com receita bruta até R$ ,00 Disponibilização do sistema de Nota Fiscal Avulsa para o MEI Dispensa Cadastro MEI junto a SEFAZ Crédito Presumido - alterado o RICMS/BA Diferimento ICMS do DIFA nas operações interestaduais de aquisição de ativos; Dispensa contribuintes inscritos como MEI do recolhimento do ICMS e da Taxa de Fiscalização e Prestação de Serviços Públicos DF Valor Fixo ICMS e ISS para optantes do Simples - alíquota reduzida até o limite de R$ Redução da alíquota do ICMS - na substituição tributária quanto o destinatário for optante do Simples Nacional GO MA MG MS MT PA PB Isenção do ICMS para optantes do segmento Confecções Redução da base de cálculo do ICMS, por prazo determinado, para ME optante do Simples Nacional e habilitada no Regime de Tributação Unificado RTU. Valor Fixo ICMS para optantes do SN com receita bruta anual de R$ Adoção do sublimite de R$ a partir de 2012 Tabela diferenciada para a cobrança do Diferencial de Alíquota nas aquisições realizadas em outros estados pelos optantes do Simples Nacional Isenção ICMS MEI Taxista Aplicação do MVA original (menor que o MVA ajustado) nas operações interestaduais em que remetente seja MPE Dispensa da cobrança do diferencial de alíquotas e do ICMS garantido ao MEI Retira Optantes do SIMPLES Nacional do Sistema do ICMS Garantido Carga Tributária Reduzida na Antecipação do ICMS Garantido Isenção ICMS até o limite de R$ de receita bruta anual Fim da Antecipação ICMS optantes do SIMPLES Nacional Fim do sublimite Isenção MEI Taxista Redução da Base de Cálculo ICMS para optantes do Simples Nacional até o teto de receita bruta de R$ Valor Fixo ICMS por microempresa optante do SIMPLES Nacional, pertencente ao Pólo de Confecções da Mesorregião Agreste Dispensa antecipação tributária para o MEI PE O valor do ICMS relativo à diferença entre a alíquota praticada neste Estado e aquela relativa às operações interestaduais, devido pela aquisição de mercadoria em outra Unidade da Federação, inclusive na hipótese daquela destinada a uso, consumo ou ativo fixo, fica limitado ao resultado da aplicação do percentual de 5% sobre o valor da operação constante do respectivo documento fiscal, quando a mencionada aquisição for efetuada por contribuinte enquadrado no Simples Nacional: I - até 31 de março de 2014, com receita bruta anual de até ,00 (duzentos e quarenta mil reais); e II - a partir de 1º de abril de 2014, com receita bruta anual máxima correspondente àquela prevista para enquadramento na condição de microempresa, nos termos da referida LC 123/2006. Limita o valor do imposto a ser recolhido a título de diferença de alíquota para contribuinte enquadrado como MEI ou MPE.

23 PI Dispensa tributação ICMS Estoque para optantes do SN Redução da base de cálculo nas importações realizadas ao amparo do Regime de Tributação Unificada (RTU), para que a carga tributária seja igual a 7% Dispensa Diferencial de Alíquota sobre atvos adquiridos por MPE Utilização do crédito presumido do ICMS para abatimento do cálculo da Substituição Tributária pelo contribuinte substituto optante pelo Simples Nacional PR Isenção do pagamento do ICMS para as MPE enquadradas no Simples Nacional, com receita bruta anual até R$ ,00; Redução das alíquotas do ICMS para optantes do SN, com anual superior a R$ ; Pauta restrita de produtos sujeitos a Substituição Tributária; Renúncia dos créditos ou saldo credor de ICMS pela ME ou EPP que optar pelo Simples Nacional; Parcelamento de débitos do ICMS gerados até 2007 em até 120 parcelas, para ingresso no Simples Nacional. Aumenta de dez para 24 meses o prazo para o recolhimento do Imposto sobre Circulação de Mercadorias (ICMS) sobre o estoque de produtos sem retenção do tributo e que foram incluídos no regime de Substituição Tributária (ST). RJ RN RO RR Redução Alíquota ICMS em todas as faixas do Simples Nacional Dispensa Segmentos do Diferencial de Alíquota Concessão de Crédito Presumido ao Adquirente de Mercadorias à Empresa Industrial Enquadrada no SIMPLES Nacional Dispensa de Diferencial de Alíquota Fim da Antecipação ICMS para ME e MEI, com receita bruta anual, respectivamentoe de até R$ ,00 e R$ ,00 Concessão do diferimento do imposto devido na importação de lentes para óculos. Redução de alíquota de ICMS de 17% para 12% nas saídas de insumos para a indústria do RS Fim do DIFA para as MPE Dispensa da entrega da GIA e da GI para Simples Nacional RS Isenção ICMS para optantes do SIMPLES Nacional com faturamento até R$ ,00 nos últimos 12 meses. Redução de alíquota de ICMS para os optantes do Simples com receita anual superior a este valor. Redução da Base de Cálculo para Fornecedores de Refeições Substituição Tributária não se aplica ao MEI, na vigência da opção pelo Sistema de Recolhimento em Valores Fixos Mensais dos Tributos Abrangidos pelo Simples Nacional - SIMEI. Nesse caso, a responsabilidade pela substituição tributária caberá ao estabelecimento destinatário e o imposto será devido no momento da entrada da mercadoria no estabelecimento. Débito Próprio fora da ST - cálculo e o recolhimento do imposto, relativamente ao débito próprio por contribuinte substituto optante pelo Simples Nacional, poderão ser feitos nos termos da LC 123/2006 SC Revogação do Diferencial de Alíquota (não entrou em vigor) Dispensa a utilização do equipamento Emissor de Cupom Fiscal (ECF) para os contribuintes inscritos no Simples Nacional que utilizam máquina de cartão de crédito e débito e faturam até R$ 120 mil por ano.

24 Redução na base de cálculo de ICMS no desembaraço aduaneiro de bens e mercadorias provenientes, por via terrestre, do Paraguai por microempresas do Simples Nacional habilitadas a operar no RTU SE SP TO Redução da MVA para 30% do valor original quando o destinatário da mercadoria for optante do Simples Nacional Concessão de crédito presumido de 7% ao adquirente de mercadorias de empresa industrial enquadrada no SIMPLES Nacional, relativamente às operações internas. Isenção do ICMS para os contribuintes optantes do Simples Nacional com receita bruta anual de até R$ Os contribuintes enquadrados no Simples Nacional, dentro do sublimite estadual, podem abater do débito do ICMS referente à complementação de alíquota interestadual, os créditos do ICMS originários de aquisição de ECF/TEF, restituição ou ressarcimento. Isenção ICMS MEI Taxista Isenção ICMS para o Anexo I do RICMS/SP Dispensa de apresentação pelo ME da Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota (STDA) Conserta parcialmente Diferencial de Alíquota Redução Base de Cálculo do ICMS / Isenção Total MEI Práticas não recomendadas Adoção dos sublimites estaduais. Reajuste dos sublimites abaixo da atualização do teto do Simples Nacional, efetuada pela Lei 139/2011 Adoção da antecipação tributária e diferencial de alíquota Regime diferenciado de tributação (MT) ST com base no CNAE e não nos produtos ST representando de 14% a 72% da carga tributária nos estados Bitributação do ICMS em transações interestaduais não presenciais (protocolo 21/2011 do Conselho Nacional de Política Fazendária CONFAZ, suspenso pelo ministro Luiz Fux do Supremo Tribunal Federal em 18/02/2014) Volume excessivo das legislações e instrumentos regulatórios. Entre 2007 e 2013 foram editados: Protocolos do ICMS Convênios do ICMS 142 ajustes do SINIEF Além destes instrumentos, 19 leis federais que afetam os Pequenos Negócios.

25 7 Carga Tributária e Geração de Emprego nas MPE (considerando a carga tributária de Setembro/2013) 7.1 Abril/2014

26 % Empresas Sem Receita ou na 1a. Faixa % Empresas 20a. Faixa ou Receita Superior % Faturamento Empresas 1a. Faixa % Faturamento Empresas 20a. Faixa ou Receita Superior 8 Distribuição dos Pequenos Negócios nas Faixas de Receita do Simples Nacional Conforme DASN/2012 AC 54,68% 0,10% 18,30% 2,71% AL 60,29% 0,08% 17,51% 2,08% AM 53,51% 0,18% 13,43% 3,66% AP 50,92% 0,23% 16,57% 7,25% BA 54,18% 0,13% 15,57% 2,90% CE 55,71% 0,09% 18,18% 2,45% DF 59,47% 0,21% 12,62% 3,64% ES 56,80% 0,22% 11,07% 3,01% GO 63,23% 0,16% 14,22% 2,68% MA 54,65% 0,07% 17,11% 2,24% MG 60,68% 0,12% 16,82% 2,43% MS 60,87% 0,14% 15,26% 2,65% MT 56,31% 0,17% 12,02% 2,89% PA 56,06% 0,20% 13,04% 3,71% PB 64,12% 0,12% 16,11% 2,26% PE 60,90% 0,23% 13,60% 4,17% PI 63,20% 0,04% 20,90% 1,10% PR 60,36% 0,17% 14,84% 3,11% RJ 55,51% 0,36% 10,20% 4,70% RN 57,87% 0,10% 15,36% 2,04% RO 59,14% 0,14% 13,91% 2,64% RR 50,83% 0,20% 14,33% 5,05% RS 61,18% 0,12% 0,00% 0,00% SC 62,68% 0,19% 14,27% 3,11% SE 61,38% 0,15% 13,05% 2,56% SP 61,72% 0,18% 14,91% 3,21% TO 59,35% 0,06% 15,31% 1,15%

27 9 Compras Governamentais 9.1 Compras Governamentais da União Evolução 2002 / Compras Governamentais da União em 2013 Distribuição Por UF

28 9.3 Legislações Estaduais e Programas de Compras Governamentais

29 10 Inadimplência do Microempreendedor Individual

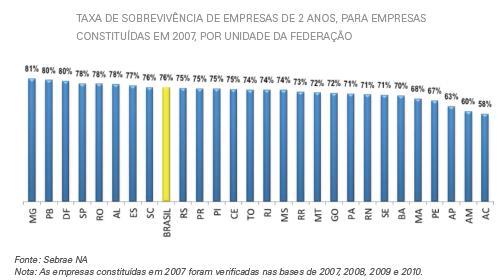

30 11 Sobrevivência dos Pequenos Negócios

31

.")

32 12 Índice de Confiança dos Pequenos Negócios Abril/2014 (Dados referentes a Março/2014) O Índice de Confiança dos Pequenos Negócios em março/14 subiu 6 pontos em relação a fevereiro/14 e apresentou uma queda de 4 pontos em relação a abr/12. Apesar destas reduções, o ICPN expressa tendência à expansão dos negócios (valor superior a 100). A expectativa de redução do faturamento diminuiu consideravelmente em relação a janeiro/14 e aumentou um ponto percentual em relação ao mesmo mês do ano anterior. As expectativas de redução de pessoal ocupado caíram dois pontos percentuais em relação a janeiro/14 e cresceram dois pontos percentuais em relação ao mesmo mês do ano anterior.

33

34 13 Produto Interno Bruno - PIB - 1º Trimestre/2014 Fonte: IBGE

35 Fontes Utilizadas Receita Federal Simples Nacional CAGED Pesquisa Tributária IOB CONFAZ IBGE DASN 2012 MPOG

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Brasília, Novembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA IMPACTOS DAS DISTORÇOES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Este estudo

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Brasília, Novembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA IMPACTOS DAS DISTORÇOES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Este estudo

Boas Práticas de Desoneração do ICMS aos Optantes do Simples Nacional - Junho/2012 Listagem dos Estados e Legislação Correlata

Estado Legislação Dispões Sobre Definição Resumida AC AL Decreto 8/1998 (RICMS) Decreto 8/2008 Decreto 16.517/2012 e IN 9/2012 Boas Práticas de Desoneração do ICMS aos Optantes do Simples - Junho/2012

Estado Legislação Dispões Sobre Definição Resumida AC AL Decreto 8/1998 (RICMS) Decreto 8/2008 Decreto 16.517/2012 e IN 9/2012 Boas Práticas de Desoneração do ICMS aos Optantes do Simples - Junho/2012

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012 Tributos incluídos no Simples Nacional Brasília 19 de setembro de 2013 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012 Tributos incluídos no Simples Nacional Brasília 19 de setembro de 2013 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

LEVANTAMENTO FISCAL SITE KADOX

LEVANTAMENTO FISCAL SITE KADOX SUMÁRIO 1 ICMS 1.1 CONTRIBUINTE 1.2 FATO GERADOR DO IMPOSTO 1.3 BASE DE CÁLCULO DO IMPOSTO 1.4 REDUÇÃO DA BASE DE CÁLCULO 1.5 CARTA DE CORREÇÃO 1.6 CÓDIGO DA SITUAÇÃO TRIBUTÁRIA

LEVANTAMENTO FISCAL SITE KADOX SUMÁRIO 1 ICMS 1.1 CONTRIBUINTE 1.2 FATO GERADOR DO IMPOSTO 1.3 BASE DE CÁLCULO DO IMPOSTO 1.4 REDUÇÃO DA BASE DE CÁLCULO 1.5 CARTA DE CORREÇÃO 1.6 CÓDIGO DA SITUAÇÃO TRIBUTÁRIA

ANEXO I BICICLETA ESCOLAR. Modelo de ofício para adesão à ata de registro de preços (GRUPO 1)

") ANEXO I BICICLETA ESCOLAR Modelo de ofício para adesão à ata de registro de preços (GRUPO 1) Assunto: Adesão à ata de registro de preços nº 70/2010 do pregão eletrônico nº 40/2010. 1 2 BICICLETA 20 - AC,

ANEXO I BICICLETA ESCOLAR Modelo de ofício para adesão à ata de registro de preços (GRUPO 1) Assunto: Adesão à ata de registro de preços nº 70/2010 do pregão eletrônico nº 40/2010. 1 2 BICICLETA 20 - AC,

SISTEMA DE MONITORAMENTO DE CONTRIBUINTES OPTANTES PELO SIMPLES NACIONAL SAULO ROBERTO DA ROCHA E SILVA E FRANCISCO HERMENELUCE VASCO FERNANDES

SISTEMA DE MONITORAMENTO DE CONTRIBUINTES OPTANTES PELO SIMPLES NACIONAL SAULO ROBERTO DA ROCHA E SILVA E FRANCISCO HERMENELUCE VASCO FERNANDES 1. O Monitoramento Fundamentação possibilita: legal O acompanhamento

SISTEMA DE MONITORAMENTO DE CONTRIBUINTES OPTANTES PELO SIMPLES NACIONAL SAULO ROBERTO DA ROCHA E SILVA E FRANCISCO HERMENELUCE VASCO FERNANDES 1. O Monitoramento Fundamentação possibilita: legal O acompanhamento

BOLETIM INFORMATIVO DO SIMPLES NACIONAL - SETEMBRO

BOLETIM INFORMATIVO DO SIMPLES NACIONAL - SETEMBRO Estado Nº de MEI Optantes pelo Simples Nacional Nº de MPE Optantes pelo Simples Nacional Boas Práticas de Desoneração do ICMS aos Optantes do Simples

BOLETIM INFORMATIVO DO SIMPLES NACIONAL - SETEMBRO Estado Nº de MEI Optantes pelo Simples Nacional Nº de MPE Optantes pelo Simples Nacional Boas Práticas de Desoneração do ICMS aos Optantes do Simples

Estimativas de Arrecadação de Impostos Próprios Estaduais e Municipais, Transferências Constitucionais e os 25% Constitucionais da Educação

1 Estimativas de Arrecadação de Impostos Próprios Estaduais e Municipais, Transferências Constitucionais e os 25% Constitucionais da Educação Resumo O presente estudo objetivou levantar dados sobre o total

1 Estimativas de Arrecadação de Impostos Próprios Estaduais e Municipais, Transferências Constitucionais e os 25% Constitucionais da Educação Resumo O presente estudo objetivou levantar dados sobre o total

INFORME SARGSUS. Situação da Alimentação do Relatório de Gestão Ano 2013-2014 Informações sobre Plano e Programação Anual de Saúde

INFORME SARGSUS Situação da Alimentação do Relatório de Gestão Ano 2013-2014 Informações sobre Plano e Programação Anual de Saúde 1 ESFERA MUNICIPAL 1.1 Relatório de Gestão Ano 2013 Até a presente data,

INFORME SARGSUS Situação da Alimentação do Relatório de Gestão Ano 2013-2014 Informações sobre Plano e Programação Anual de Saúde 1 ESFERA MUNICIPAL 1.1 Relatório de Gestão Ano 2013 Até a presente data,

20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO

Treinamento atualizado com base na legislação vigente em: 20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO JP CONTÁBIL S/S LTDA AGOSTO/2012 Conceituação Consiste na alteração do momento do fato gerador,

Treinamento atualizado com base na legislação vigente em: 20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO JP CONTÁBIL S/S LTDA AGOSTO/2012 Conceituação Consiste na alteração do momento do fato gerador,

INDUSTRIALIZAÇÃO POR ENCOMENDA: EFICIÊNCIA EM PLANEJAMENTO TRIBUTÁRIO. Desenvolvido por:

INDUSTRIALIZAÇÃO POR ENCOMENDA: EFICIÊNCIA EM PLANEJAMENTO TRIBUTÁRIO. Desenvolvido por: 2014 PRIMEIRA PARTE: DEFINIÇÃO E VANTAGENS O que é a industrialização por encomenda? É uma forma de ganhar eficiência

INDUSTRIALIZAÇÃO POR ENCOMENDA: EFICIÊNCIA EM PLANEJAMENTO TRIBUTÁRIO. Desenvolvido por: 2014 PRIMEIRA PARTE: DEFINIÇÃO E VANTAGENS O que é a industrialização por encomenda? É uma forma de ganhar eficiência

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

Sublimites estaduais de enquadramento para. Nacional 2012/2013. Vamos acabar com essa ideia

Sublimites estaduais de enquadramento para o ICMS no Simples Nacional 2012/2013 Vamos acabar com essa ideia 4 CNI APRESENTAÇÃO Os benefícios do Simples Nacional precisam alcançar todas as micro e pequenas

Sublimites estaduais de enquadramento para o ICMS no Simples Nacional 2012/2013 Vamos acabar com essa ideia 4 CNI APRESENTAÇÃO Os benefícios do Simples Nacional precisam alcançar todas as micro e pequenas

Guerra Fiscal e Desenvolvimento Regional. Audiência Pública Senado Federal 18 de outubro de 2011

Guerra Fiscal e Desenvolvimento Regional Audiência Pública Senado Federal 18 de outubro de 2011 Quem ganha com a Guerra Fiscal? O país perde Porque grande parte dos incentivos é concedido a importações

Guerra Fiscal e Desenvolvimento Regional Audiência Pública Senado Federal 18 de outubro de 2011 Quem ganha com a Guerra Fiscal? O país perde Porque grande parte dos incentivos é concedido a importações

ANEXO 7 MODELOS DE LIVROS E DOCUMENTOS FISCAIS TERMO DE APRESENTAÇÃO ESTADO DE PERNAMBUCO SECRETARIA DA FAZENDA TERMO DE APRESENTAÇÃO

ANEXO 7 MODELOS DE LIVROS E DOCUMENTOS FISCAIS TERMO DE APRESENTAÇÃO ESTADO DE PERNAMBUCO SECRETARIA DA FAZENDA TERMO DE APRESENTAÇÃO ESCRITURAÇÃO FISCAL DO A ESCRITURAÇÃO FISCAL A SEGUIR REGISTRADA, REGIDA

ANEXO 7 MODELOS DE LIVROS E DOCUMENTOS FISCAIS TERMO DE APRESENTAÇÃO ESTADO DE PERNAMBUCO SECRETARIA DA FAZENDA TERMO DE APRESENTAÇÃO ESCRITURAÇÃO FISCAL DO A ESCRITURAÇÃO FISCAL A SEGUIR REGISTRADA, REGIDA

Geração de Emprego Formal no NOTA CONJUNTURAL DO OBSERVATÓRIO DAS MICRO E PEQUENAS EMPRESAS NO ESTADO DO RIO DE JANEIRO, JULHO DE 2011

Geração de Emprego Formal no RIO DE JANEIRO NOTA CONJUNTURAL DO OBSERVATÓRIO DAS MICRO E PEQUENAS EMPRESAS NO ESTADO DO RIO DE JANEIRO, JULHO DE 211 1 211 O crescimento da economia fluminense nos últimos

Geração de Emprego Formal no RIO DE JANEIRO NOTA CONJUNTURAL DO OBSERVATÓRIO DAS MICRO E PEQUENAS EMPRESAS NO ESTADO DO RIO DE JANEIRO, JULHO DE 211 1 211 O crescimento da economia fluminense nos últimos

Parecer Consultoria Tributária de Segmentos CFOP correta e Alíquota na prestação de serviço de transporte.

de Segmentos CFOP 17/03/2015 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1. Lei Complementar nº 87/1996... 4 3.2. RICMS

de Segmentos CFOP 17/03/2015 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1. Lei Complementar nº 87/1996... 4 3.2. RICMS

Secretaria de Estado de Fazenda de Minas Gerais Superintendência de Tributação Diretoria de Orientação e Legislação Tributária

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

SINDCONT-SP PALESTRA ICMS NO COMÉRCIO ELETRONICO DIFERENCIAL DE ALÍQUOTAS OPERAÇÕES INTERESTADUAIS

SINDCONT-SP PALESTRA ICMS NO COMÉRCIO ELETRONICO DIFERENCIAL DE ALÍQUOTAS OPERAÇÕES INTERESTADUAIS TRÊS TIPOS DE DIFERENCIAIS (não confunda!!!) 1 Diferencial clássico 2 Diferencial S.T. 3 Diferencial nas

SINDCONT-SP PALESTRA ICMS NO COMÉRCIO ELETRONICO DIFERENCIAL DE ALÍQUOTAS OPERAÇÕES INTERESTADUAIS TRÊS TIPOS DE DIFERENCIAIS (não confunda!!!) 1 Diferencial clássico 2 Diferencial S.T. 3 Diferencial nas

Emissão de Nota Fiscal Eletrônica

Emissão de Nota Fiscal Eletrônica DANFE - Documento Auxiliar da Nota Fiscal Eletrônica. É um documento que serve para acobertar a circulação da mercadoria. Impresso em via única; Validade em meio digital

Emissão de Nota Fiscal Eletrônica DANFE - Documento Auxiliar da Nota Fiscal Eletrônica. É um documento que serve para acobertar a circulação da mercadoria. Impresso em via única; Validade em meio digital

Propostas do Governo para o ICMS

Propostas do Governo para o ICMS Audiência pública da Comissão de Assuntos Econômicos do Senado Federal Brasília, 11 de março de 2013 Avaliação geral Proposta do Governo vai na direção correta em termos

Propostas do Governo para o ICMS Audiência pública da Comissão de Assuntos Econômicos do Senado Federal Brasília, 11 de março de 2013 Avaliação geral Proposta do Governo vai na direção correta em termos

ICMS Substituição Tributária. Outubro 2004

ICMS Substituição Tributária Conceituação Consiste na alteração do momento do fato gerador, gerando uma antecipação do pagamento do imposto incidente nas operações seguintes. Responsabilidade Tributária

ICMS Substituição Tributária Conceituação Consiste na alteração do momento do fato gerador, gerando uma antecipação do pagamento do imposto incidente nas operações seguintes. Responsabilidade Tributária

VIDEOCONFERÊNCIA AÇÕES DO ESTADO PERANTE O MEI 20/04/2010

VIDEOCONFERÊNCIA AÇÕES DO ESTADO PERANTE O MEI 20/04/2010 1 MEI-MICROEMPREENDEDOR INDIVIDUAL EMBASAMENTO LEGAL: MEI - é o empresário individual definido no art. 966 do Código Civil - Lei 10.406/2002; Art.18-A,

VIDEOCONFERÊNCIA AÇÕES DO ESTADO PERANTE O MEI 20/04/2010 1 MEI-MICROEMPREENDEDOR INDIVIDUAL EMBASAMENTO LEGAL: MEI - é o empresário individual definido no art. 966 do Código Civil - Lei 10.406/2002; Art.18-A,

E-Book Formação de Preço Débito e Crédito ICMS. Pricing - Treinamento, Consultoria e Auditoria

E-Book Formação de Preço Débito e Crédito ICMS Pricing - Treinamento, Consultoria e Auditoria Sobre o que é este Ebook! Se Você esta lendo este Ebook é porque tem interesse sobre Pricing. No Brasil mais

E-Book Formação de Preço Débito e Crédito ICMS Pricing - Treinamento, Consultoria e Auditoria Sobre o que é este Ebook! Se Você esta lendo este Ebook é porque tem interesse sobre Pricing. No Brasil mais

O que muda com a Lei Geral (para maiores informações acessar WWW.LEIGERAL.COM.BR)

") O que muda com a Lei Geral (para maiores informações acessar WWW.LEIGERAL.COM.BR) Pontos Lei Geral Como é hoje 1 Alcance da Lei A lei do Simples está voltada para os tributos federais. Os sistemas de tributação

O que muda com a Lei Geral (para maiores informações acessar WWW.LEIGERAL.COM.BR) Pontos Lei Geral Como é hoje 1 Alcance da Lei A lei do Simples está voltada para os tributos federais. Os sistemas de tributação

Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

ESCRITÓRIO NAF DE CONTABILIDADE LTDA CFOP Emissão: 02/01/2011 Página: 01

ESCRITÓRIO NAF DE CONTABILIDADE LTDA CFOP Emissão: 02/01/2011 Página: 01 Código Descrição 1-000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1-100 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO OU PRESTAÇÃO

ESCRITÓRIO NAF DE CONTABILIDADE LTDA CFOP Emissão: 02/01/2011 Página: 01 Código Descrição 1-000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1-100 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO OU PRESTAÇÃO

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

Nota Fiscal Eletrônica

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

Simples Nacional - Obrigações fiscais acessórias - Roteiro de Procedimentos

Simples Nacional - Obrigações fiscais acessórias - Roteiro de Procedimentos O Simples Nacional prevê, além da unificação de procedimentos em relação à apuração e recolhimento de impostos e contribuições,

Simples Nacional - Obrigações fiscais acessórias - Roteiro de Procedimentos O Simples Nacional prevê, além da unificação de procedimentos em relação à apuração e recolhimento de impostos e contribuições,

Carga Tributária dos Combustíveis por Estado. Referência: Junho/2015

Carga Tributária dos Combustíveis por Estado Referência: Junho/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Junho/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Pendências de Envio do Relatório de Gestão Municipal-2013 aos CMS

INFORME SARGSUS Situação da Alimentação do Relatório de Gestão Ano 2013-2014 Informações sobre Plano e Programação Anual de Saúde 1 ESFERA MUNICIPAL 1.1 Relatório de Gestão Ano 2013 Até a presente data,

INFORME SARGSUS Situação da Alimentação do Relatório de Gestão Ano 2013-2014 Informações sobre Plano e Programação Anual de Saúde 1 ESFERA MUNICIPAL 1.1 Relatório de Gestão Ano 2013 Até a presente data,

file://c:\internet\orientação_substituição_20_10_08.htm

Page 1 of 20 Esclarecimentos relevantes: 1. o presente informativo: INFORMATIVO SUBSTITUIÇÃO TRIBUTÁRIA (atualizado em 20.10.08) a) foi elaborado com base no Regulamento do ICMS de Santa Catarina, em vigor

Page 1 of 20 Esclarecimentos relevantes: 1. o presente informativo: INFORMATIVO SUBSTITUIÇÃO TRIBUTÁRIA (atualizado em 20.10.08) a) foi elaborado com base no Regulamento do ICMS de Santa Catarina, em vigor

AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES Acessos Quantidade de Acessos no Brasil Dividido por Tecnologia/Velocidade/UF

AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES Acessos Quantidade de Acessos no Brasil Dividido por Tecnologia/Velocidade/UF UF Tecnologia Velocidade Quantidade de Acessos AC ATM 12 Mbps a 34Mbps 3 AC ATM 34 Mbps

AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES Acessos Quantidade de Acessos no Brasil Dividido por Tecnologia/Velocidade/UF UF Tecnologia Velocidade Quantidade de Acessos AC ATM 12 Mbps a 34Mbps 3 AC ATM 34 Mbps

Anteprojeto de Lei Geral das Micro e Pequenas Empresas

Avanços e Pontos para Reflexão Renato da Fonseca Secretário-Executivo do Conselho da Micro e Pequena Empresa da Confederação Nacional da Indústria Pontos para reflexão Por que devemos criar um regime especial

Avanços e Pontos para Reflexão Renato da Fonseca Secretário-Executivo do Conselho da Micro e Pequena Empresa da Confederação Nacional da Indústria Pontos para reflexão Por que devemos criar um regime especial

MINISTÉRIO DO TRABALHO E EMPREGO CONCURSO PÚBLICO PARA PROVIMENTO DE VAGAS EM CARGOS DE NÍVEL SUPERIOR E DE NÍVEL MÉDIO DEMANDA DE CANDIDATOS POR VAGA

Nível superior Cargo 1: Contador DF Brasília/Sede da Administração Central 35 1820 52,00 Nível médio Cargo 2: Agente Administrativo AC Rio Branco/Sede da SRTE 2 1496 748,00 Nível médio Cargo 2: Agente

Nível superior Cargo 1: Contador DF Brasília/Sede da Administração Central 35 1820 52,00 Nível médio Cargo 2: Agente Administrativo AC Rio Branco/Sede da SRTE 2 1496 748,00 Nível médio Cargo 2: Agente

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013 1. Auto de Infração e Notificação Fiscal 2. Descrição dos Fatos e enquadramento Legal 3. Demonstrativo

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013 1. Auto de Infração e Notificação Fiscal 2. Descrição dos Fatos e enquadramento Legal 3. Demonstrativo

IMPOSTO UF Descrição 10/02/2010 Comprovante de Pagamento ou Crédito a Pessoa Jurídica de Juros sobre o Capital Próprio (JANEIRO/2010) INSS FEDERAL

INSS FEDERAL") IMPOSTO UF Descrição 10/02/2010 Comprovante de Pagamento ou Crédito a Pessoa Jurídica de Juros sobre o Capital Próprio (JANEIRO/2010) INSS FEDERAL GPS - Envio ao Sindicato (JANEIRO/2010) IPI FEDERAL Cigarros

IMPOSTO UF Descrição 10/02/2010 Comprovante de Pagamento ou Crédito a Pessoa Jurídica de Juros sobre o Capital Próprio (JANEIRO/2010) INSS FEDERAL GPS - Envio ao Sindicato (JANEIRO/2010) IPI FEDERAL Cigarros

REGULAMENTO PROMOÇÃO VIVO FIXO ILIMITADO COMPLETO

REGULAMENTO PROMOÇÃO VIVO FIXO ILIMITADO COMPLETO Válido para os Estados de RS, ES,MG, GO, PR, SC, BA, PE, CE, RN, PI, AP, MA, PA, DF, MS, RR e AM, AC, MT, RJ, RO e TO Antes de participar da Promoção,

REGULAMENTO PROMOÇÃO VIVO FIXO ILIMITADO COMPLETO Válido para os Estados de RS, ES,MG, GO, PR, SC, BA, PE, CE, RN, PI, AP, MA, PA, DF, MS, RR e AM, AC, MT, RJ, RO e TO Antes de participar da Promoção,

http://www.cenofisco.com.br/links/documento/documentonews.aspx?id=24695227

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

EDITAL SG/MPU N.º 27, DE 2 DE OUTUBRO DE 2007.

VA PUBLICADO NO DIÁRIO OFICIAL DA UNIÃO DE 4/10/2007, SEÇÃO 3, PÁG.. EDITAL SG/MPU N.º 27, DE 2 DE OUTUBRO DE 2007. Divulgar a distribuição de vagas do Concurso Público para provimento de cargos e formação

VA PUBLICADO NO DIÁRIO OFICIAL DA UNIÃO DE 4/10/2007, SEÇÃO 3, PÁG.. EDITAL SG/MPU N.º 27, DE 2 DE OUTUBRO DE 2007. Divulgar a distribuição de vagas do Concurso Público para provimento de cargos e formação

A EVOLUÇÃO DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE 2009 A 2012

A EVOLUÇÃO DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE 2009 A 2012 BRASIL Série Estudos e Pesquisas A EVOLUÇÃO DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE DE 2009 A 2012 Junho/2014 Estudos e Pesquisas

A EVOLUÇÃO DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE 2009 A 2012 BRASIL Série Estudos e Pesquisas A EVOLUÇÃO DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE DE 2009 A 2012 Junho/2014 Estudos e Pesquisas

PRODUTO INTERNO BRUTO DO DISTRITO FEDERAL

PRODUTO INTERNO BRUTO DO DISTRITO FEDERAL 2010 Produto Interno Bruto - PIB Corresponde ao valor a preços de mercado, de todos os bens e serviços finais produzidos em um território, num determinado período

PRODUTO INTERNO BRUTO DO DISTRITO FEDERAL 2010 Produto Interno Bruto - PIB Corresponde ao valor a preços de mercado, de todos os bens e serviços finais produzidos em um território, num determinado período

SISTEMA - FINANSOFT Versão 3.99

Caro Cliente, Nesta versão foram disponibilizadas as seguintes alterações e implantações: SISTEMA - FINANSOFT Versão 3.99 1. Na tela de cadastro de empresa foi criado o campo estação, este campo tem a

Caro Cliente, Nesta versão foram disponibilizadas as seguintes alterações e implantações: SISTEMA - FINANSOFT Versão 3.99 1. Na tela de cadastro de empresa foi criado o campo estação, este campo tem a

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

SINDCONT-SP SINDCONT-SP

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Regina Parizi Diretora Executiva MAIO/2009

Regina Parizi Diretora Executiva MAIO/2009 Estrutura e Distribuição Geográfica Estrutura Estatutária A GEAP GEAP é administrada por por um um Conselho Deliberativo responsável pela pela definição da da

Regina Parizi Diretora Executiva MAIO/2009 Estrutura e Distribuição Geográfica Estrutura Estatutária A GEAP GEAP é administrada por por um um Conselho Deliberativo responsável pela pela definição da da

A agenda que está na mesa: A agenda do ICMS e do PIS-Cofins

A agenda que está na mesa: A agenda do ICMS e do PIS-Cofins Fórum Estadão Brasil Competitivo Bernard Appy outubro de 2012 Relevância da agenda PIS e Cofins ICMS Relevância da agenda PIS e Cofins ICMS Relevância

A agenda que está na mesa: A agenda do ICMS e do PIS-Cofins Fórum Estadão Brasil Competitivo Bernard Appy outubro de 2012 Relevância da agenda PIS e Cofins ICMS Relevância da agenda PIS e Cofins ICMS Relevância

SPED Fiscal Escrita Fiscal Digital - EFD

SPED Fiscal Escrita Fiscal Digital - EFD Luiz Antonio Baptista da Costa Leite Auditor Fiscal da Fazenda Estadual Coordenação dos Estudos Econômico-Fiscais - COEFI Coordenador dos projetos NF-e, CT-e, EFD

SPED Fiscal Escrita Fiscal Digital - EFD Luiz Antonio Baptista da Costa Leite Auditor Fiscal da Fazenda Estadual Coordenação dos Estudos Econômico-Fiscais - COEFI Coordenador dos projetos NF-e, CT-e, EFD

IMPACTOS DA PARTILHA DO ICMS NO E-COMMERCE

IMPACTOS DA PARTILHA DO ICMS NO E-COMMERCE SAMUEL GONSALES COPYRIGHT Copyright 2016 Samuel Gonsales Todos os direitos reservados Nenhuma parte dessa publicação pode ser reproduzida ou transmitida, em qualquer

IMPACTOS DA PARTILHA DO ICMS NO E-COMMERCE SAMUEL GONSALES COPYRIGHT Copyright 2016 Samuel Gonsales Todos os direitos reservados Nenhuma parte dessa publicação pode ser reproduzida ou transmitida, em qualquer

MEC. Censo da Educação Superior 2014

MEC Censo da Educação Superior 2014 BRASÍLIA DF 04 DE DEZEMBRO DE 2015 Tabela Resumo Estatísticas Gerais da Educação Superior Brasil 2014 Categoria Administrativa Estatísticas Básicas Total Geral Pública

MEC Censo da Educação Superior 2014 BRASÍLIA DF 04 DE DEZEMBRO DE 2015 Tabela Resumo Estatísticas Gerais da Educação Superior Brasil 2014 Categoria Administrativa Estatísticas Básicas Total Geral Pública

INFORMATIVO SUBSTITUIÇÃO TRIBUTÁRIA (atualizado em 07.07.08)

") INFORMATIVO SUBSTITUIÇÃO TRIBUTÁRIA (atualizado em 07.07.08) Esclarecimentos relevantes: 1. o presente informativo: a) foi elaborado com base no Regulamento do de Santa Catarina, em vigor no dia 25 de

INFORMATIVO SUBSTITUIÇÃO TRIBUTÁRIA (atualizado em 07.07.08) Esclarecimentos relevantes: 1. o presente informativo: a) foi elaborado com base no Regulamento do de Santa Catarina, em vigor no dia 25 de

FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE

FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE Santa Catarina - 20 de Novembro de 2010 IMPORTÂNCIA DA MICRO E PEQUENAS EMPRESAS As MPEs correspondem à 98,81%* (CNE/IBGE 2009) das empresas

FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE Santa Catarina - 20 de Novembro de 2010 IMPORTÂNCIA DA MICRO E PEQUENAS EMPRESAS As MPEs correspondem à 98,81%* (CNE/IBGE 2009) das empresas

Brasília, agosto de 2012.

Brasília, agosto de 2012. Contas de Governo Cap. 4 (Análise Setorial) Execução do gasto Orçamentário (OFSS + RPNP) Gasto tributário (renúncia de receita) Resultado da atuação governamental no exercício

Brasília, agosto de 2012. Contas de Governo Cap. 4 (Análise Setorial) Execução do gasto Orçamentário (OFSS + RPNP) Gasto tributário (renúncia de receita) Resultado da atuação governamental no exercício

ANÁLISE DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA FEV/2015

ANÁLISE DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA FEV/015 O COMÉRCIO VAREJISTA NO BRASIL APRESENTA RETRAÇÃO NAS VENDAS EM FEVEREIRO A Pesquisa Mensal de Comércio (PMC) realizada pelo Instituto Brasileiro

ANÁLISE DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA FEV/015 O COMÉRCIO VAREJISTA NO BRASIL APRESENTA RETRAÇÃO NAS VENDAS EM FEVEREIRO A Pesquisa Mensal de Comércio (PMC) realizada pelo Instituto Brasileiro

Monitoramento de agrotóxicos em água para consumo humano

Seminário de Vigilância em Saúde de Populações Expostas a Agrotóxicos Mesa Redonda I Exposição humana a agrotóxicos: ações em desenvolvimento Monitoramento de agrotóxicos em água para consumo humano Coordenação

Seminário de Vigilância em Saúde de Populações Expostas a Agrotóxicos Mesa Redonda I Exposição humana a agrotóxicos: ações em desenvolvimento Monitoramento de agrotóxicos em água para consumo humano Coordenação

Empresas Modalidade Geral e Simples Nacional (SN - Quando não Utilizar Nota Fiscal Eletrônica)

") Empresas Modalidade Geral e Simples Nacional (SN - Quando não Utilizar Nota Fiscal Eletrônica) ICMS - Tabela - Código De Situação Tributária (CST) Este procedimento trata do Código de Situação Tributária

Empresas Modalidade Geral e Simples Nacional (SN - Quando não Utilizar Nota Fiscal Eletrônica) ICMS - Tabela - Código De Situação Tributária (CST) Este procedimento trata do Código de Situação Tributária

O QUE É A LEI DE INCENTIVO AO ESPORTE?

O QUE É A LEI DE INCENTIVO AO ESPORTE? Instrumento que permite o financiamento, por meio de incentivos fiscais, de projetos esportivos aprovados pelo Ministério do Esporte. BASE LEGAL: Lei 11.438/06 -

O QUE É A LEI DE INCENTIVO AO ESPORTE? Instrumento que permite o financiamento, por meio de incentivos fiscais, de projetos esportivos aprovados pelo Ministério do Esporte. BASE LEGAL: Lei 11.438/06 -

AS COMPRAS GOVERNAMENTAIS E O SEBRAE. Denise Donati Coordenadora do Projeto Compras Governamentais Sebrae Nacional

AS COMPRAS GOVERNAMENTAIS E O SEBRAE Denise Donati Coordenadora do Projeto Compras Governamentais Sebrae Nacional Desafio Fomentar o Uso do Poder de Compra do Governo Junto aos Pequenos Negócios para Induzir

AS COMPRAS GOVERNAMENTAIS E O SEBRAE Denise Donati Coordenadora do Projeto Compras Governamentais Sebrae Nacional Desafio Fomentar o Uso do Poder de Compra do Governo Junto aos Pequenos Negócios para Induzir

SEBRAE O QUE ELE PODE FAZER PELO SEU NEGÓCIO. Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora.

SEBRAE O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. PALESTRA: Os Novos Benefícios da Lei Geral da Micro e Pequena Empresa

SEBRAE O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. PALESTRA: Os Novos Benefícios da Lei Geral da Micro e Pequena Empresa

POLITICAS PARA O TRÂNSITO SEGURO DE MOTOS

Seminário POLITICAS PARA O TRÂNSITO SEGURO DE MOTOS LEGISLAÇÃO, FISCALIZAÇÃO E POLÍTICA DE SEGURANÇA Brasília DF 13 de setembro de 2012 Regulamentação da atividade de mototaxista Mesmo diante da ausência

Seminário POLITICAS PARA O TRÂNSITO SEGURO DE MOTOS LEGISLAÇÃO, FISCALIZAÇÃO E POLÍTICA DE SEGURANÇA Brasília DF 13 de setembro de 2012 Regulamentação da atividade de mototaxista Mesmo diante da ausência

DEMANDA DE CANDIDATOS POR CARGO / UF NÍVEL SUPERIOR

EM CARGOS DE E DE NÍVEL INTERMEDIÁRIO Administrador AC 1 14 14.00 Administrador AL 1 53 53.00 Administrador AP 1 18 18.00 Administrador BA 1 75 75.00 Administrador DF 17 990 58.24 Administrador MT 1 55

EM CARGOS DE E DE NÍVEL INTERMEDIÁRIO Administrador AC 1 14 14.00 Administrador AL 1 53 53.00 Administrador AP 1 18 18.00 Administrador BA 1 75 75.00 Administrador DF 17 990 58.24 Administrador MT 1 55

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

DECRETO Nº 12310, DE 10 DE JULHO DE 2006 PUBLICADO NO DOE Nº 0551, DE 10.07.06 Incorpora alterações oriundas da 121ª reunião ordinária do CONFAZ O GOVERNADOR DO ESTADO DE RONDÔNIA, no uso das atribuições

DECRETO Nº 12310, DE 10 DE JULHO DE 2006 PUBLICADO NO DOE Nº 0551, DE 10.07.06 Incorpora alterações oriundas da 121ª reunião ordinária do CONFAZ O GOVERNADOR DO ESTADO DE RONDÔNIA, no uso das atribuições

Quantidade de pedidos registrados por mês

Relatório de Pedidos de Acesso à Informação e Solicitantes (*) Informações adicionais para o correto entendimento do relatório podem ser encontradas na última seção. Órgão(s) de referência: MinC - Ministério

Relatório de Pedidos de Acesso à Informação e Solicitantes (*) Informações adicionais para o correto entendimento do relatório podem ser encontradas na última seção. Órgão(s) de referência: MinC - Ministério

Transporte Escolar nos Estados e no DF. Novembro/2011

Transporte Escolar nos Estados e no DF Novembro/2011 UFs onde existe terceirização total ou parcial (amostra de 16 UFs) AC AL AP AM DF GO MT MS PB PI RJ RN RO RR SE TO TERCEIRIZAÇÃO TERCEIRIZAÇÃO TERCEIRIZAÇÃO

Transporte Escolar nos Estados e no DF Novembro/2011 UFs onde existe terceirização total ou parcial (amostra de 16 UFs) AC AL AP AM DF GO MT MS PB PI RJ RN RO RR SE TO TERCEIRIZAÇÃO TERCEIRIZAÇÃO TERCEIRIZAÇÃO

Gráfico 01: Estados brasileiros - Evolução do emprego formal - primeiro semestre de 2014 Variação relativa (%)

") 1,96 1,96 1,76 1,73 1,54 1,47 1,37 0,92 0,85 0,74 0,50 0,46 0,31 Nº 17 / 14 Embora o cenário macroeconômico aponte perda de dinamismo para setores importantes da economia brasileira, os resultados do emprego

1,96 1,96 1,76 1,73 1,54 1,47 1,37 0,92 0,85 0,74 0,50 0,46 0,31 Nº 17 / 14 Embora o cenário macroeconômico aponte perda de dinamismo para setores importantes da economia brasileira, os resultados do emprego

Indenizações Pagas Quantidades

Natureza da Indenização Jan a Dez 2011 % Jan a Dez 2012 % Jan a Dez 2012 x Jan a Dez 2011 Morte 58.134 16% 60.752 12% 5% Invalidez Permanente 239.738 65% 352.495 69% 47% Despesas Médicas (DAMS) 68.484

Natureza da Indenização Jan a Dez 2011 % Jan a Dez 2012 % Jan a Dez 2012 x Jan a Dez 2011 Morte 58.134 16% 60.752 12% 5% Invalidez Permanente 239.738 65% 352.495 69% 47% Despesas Médicas (DAMS) 68.484

INFORMÁTICA PRODUTOS E PROGRAMAS

atualizado em 21/10/2015 2 ÍNDICE INTRODUÇÃO...5 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO...7 1.1. Saída Interna...7 1.1.1. Isenção...7 1.1.2. Crédito Presumido...7 1.2. Saída Interestadual...8

atualizado em 21/10/2015 2 ÍNDICE INTRODUÇÃO...5 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO...7 1.1. Saída Interna...7 1.1.1. Isenção...7 1.1.2. Crédito Presumido...7 1.2. Saída Interestadual...8

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL Porto Alegre 26 de Julho de 2010 CÂMARA DOS DEPUTADOS COMISSÃO DE FINANÇAS E TRIBUTAÇÃO presidencia.cft@camara.gov.br

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL Porto Alegre 26 de Julho de 2010 CÂMARA DOS DEPUTADOS COMISSÃO DE FINANÇAS E TRIBUTAÇÃO presidencia.cft@camara.gov.br

ANÁLISE DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA - MAIO/2015

ANÁLISE DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA - MAIO/2015 O COMÉRCIO VAREJISTA NO BRASIL A Pesquisa Mensal de Comércio (PMC) realizada pelo Instituto Brasileiro de Geografia e Estatística (IBGE) tem

ANÁLISE DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA - MAIO/2015 O COMÉRCIO VAREJISTA NO BRASIL A Pesquisa Mensal de Comércio (PMC) realizada pelo Instituto Brasileiro de Geografia e Estatística (IBGE) tem

Informe Contfisco IMPORTANTE FECHAMENTO DE BALANÇO ANO BASE 2015

Contfisco Empresa de Contabilidade Ltda Janeiro/2016 Informe Contfisco Se temos que esperar, que seja para colher a semente boa que lançamos hoje no solo da vida. Se for para semear, então que seja para

Contfisco Empresa de Contabilidade Ltda Janeiro/2016 Informe Contfisco Se temos que esperar, que seja para colher a semente boa que lançamos hoje no solo da vida. Se for para semear, então que seja para

PROMOÇÃO VIVO SMARTPHONE ILIMITADO 45 REGULAMENTO

PROMOÇÃO VIVO SMARTPHONE ILIMITADO 45 REGULAMENTO Vivo PR, SC, RJ, ES, MG, BA, SE, GO, MT, RO, AC, MS, RR, TO, AM, MA, AP, PA, RS e DF. I. DISPOSIÇÕES GERAIS DA PROMOÇÃO I.I. Descrição Geral: A Promoção

PROMOÇÃO VIVO SMARTPHONE ILIMITADO 45 REGULAMENTO Vivo PR, SC, RJ, ES, MG, BA, SE, GO, MT, RO, AC, MS, RR, TO, AM, MA, AP, PA, RS e DF. I. DISPOSIÇÕES GERAIS DA PROMOÇÃO I.I. Descrição Geral: A Promoção

X Seminário Internacional de Países Latinos Europa América. Las profesiones en Ciencias Económicas: su aporte al desarrollo de las PYMES

X Seminário Internacional de Países Latinos Europa América. Las profesiones en Ciencias Económicas: su aporte al desarrollo de las PYMES 6 7 Agosto 2004 Mar Del Plata (Argentina) POLÍTICAS DE FACILITAÇÃO

X Seminário Internacional de Países Latinos Europa América. Las profesiones en Ciencias Económicas: su aporte al desarrollo de las PYMES 6 7 Agosto 2004 Mar Del Plata (Argentina) POLÍTICAS DE FACILITAÇÃO

http://www.fazenda.gov.br/confaz/ escolha opção resolução Senado Federal 13/2012

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

OS POSSÍVEIS EFEITOS DA MEDIDA PROVISÓRIA Nº 683/2015

OS POSSÍVEIS EFEITOS DA MEDIDA PROVISÓRIA Nº 683/2015 SÓCRATES ARANTES TEIXEIRA FILHO Consultor Legislativo da Área IV Finanças Públicas AGOSTO/2015 Sócrates Arantes Teixeira Filho 2 SUMÁRIO 1. Introdução...

OS POSSÍVEIS EFEITOS DA MEDIDA PROVISÓRIA Nº 683/2015 SÓCRATES ARANTES TEIXEIRA FILHO Consultor Legislativo da Área IV Finanças Públicas AGOSTO/2015 Sócrates Arantes Teixeira Filho 2 SUMÁRIO 1. Introdução...

Apresentação do IDConselho Municipal. Apresentação elaborada pela Coordenação Geral de Vigilância Socioassistencial CGVIS Brasília

Apresentação do IDConselho Municipal Apresentação elaborada pela Coordenação Geral de Vigilância Socioassistencial CGVIS Brasília 5.366 Conselhos Municipais que preencheram o Censo SUAS 2014 Dinâmica de

Apresentação do IDConselho Municipal Apresentação elaborada pela Coordenação Geral de Vigilância Socioassistencial CGVIS Brasília 5.366 Conselhos Municipais que preencheram o Censo SUAS 2014 Dinâmica de

Configuração de NFe. Acesse o módulo Administrativo.

Configuração de NFe Para definir as configurações (Parâmetros) de cada empresa ou filial cadastrada no sistema para envios de NF-e, proceda da seguinte forma: Acesse o módulo Administrativo. Clique no

Configuração de NFe Para definir as configurações (Parâmetros) de cada empresa ou filial cadastrada no sistema para envios de NF-e, proceda da seguinte forma: Acesse o módulo Administrativo. Clique no

Recentes alterações nas regras de ICMS para as importações e seus reflexos para as empresas.

Maringá, 18 de Abril de 2013 Recentes alterações nas regras de ICMS para as importações e seus reflexos para as empresas. 2 www.pactum.com.br Martina Robinson de Azevedo martina@pactum.com.br Advogada

Maringá, 18 de Abril de 2013 Recentes alterações nas regras de ICMS para as importações e seus reflexos para as empresas. 2 www.pactum.com.br Martina Robinson de Azevedo martina@pactum.com.br Advogada

Vagas autorizadas. 4.146 vagas* autorizadas em 1.294 municípios e 12 DSEIs *35 vagas nos Distritos Indígenas e 361 vagas de reposição

Vagas autorizadas 4.146 vagas* autorizadas em 1.294 municípios e 12 DSEIs *35 vagas nos Distritos Indígenas e 361 vagas de reposição Fonte: IBGE e MS. Datum: SIRGAS2000 Elaboração: MS/SGTES/DEPREPS Data:

Vagas autorizadas 4.146 vagas* autorizadas em 1.294 municípios e 12 DSEIs *35 vagas nos Distritos Indígenas e 361 vagas de reposição Fonte: IBGE e MS. Datum: SIRGAS2000 Elaboração: MS/SGTES/DEPREPS Data:

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO Agosto de 2015 Palestra DIFERENCIAL DE ALÍQUOTA NA AQUISIÇÃO DE MERCADORIAS INTRERESTADUAIS Tributação do ICMS nas entradas de outra Unidade da Federação

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO Agosto de 2015 Palestra DIFERENCIAL DE ALÍQUOTA NA AQUISIÇÃO DE MERCADORIAS INTRERESTADUAIS Tributação do ICMS nas entradas de outra Unidade da Federação

Decreto nº 11.336 (DOE de 26/11/08)

") Decreto nº 11.336 (DOE de 26/11/08) Procede à Alteração nº 110 ao Regulamento do ICMS e dá outras providências. O GOVERNADOR DO ESTADO DA BAHIA, no uso de suas atribuições, considerando o disposto no Ajuste

Decreto nº 11.336 (DOE de 26/11/08) Procede à Alteração nº 110 ao Regulamento do ICMS e dá outras providências. O GOVERNADOR DO ESTADO DA BAHIA, no uso de suas atribuições, considerando o disposto no Ajuste

FINANCIAMENTO DA EDUCAÇÃO NO BRASIL

FINANCIAMENTO DA EDUCAÇÃO NO BRASIL PRINCIPAIS CARACTERÍSTICAS: Repartição das responsabilidades entre União, Estados e Municípios; Vinculação de impostos; Definição de Manutenção e Desenvolvimento do

FINANCIAMENTO DA EDUCAÇÃO NO BRASIL PRINCIPAIS CARACTERÍSTICAS: Repartição das responsabilidades entre União, Estados e Municípios; Vinculação de impostos; Definição de Manutenção e Desenvolvimento do

De janeiro a junho de 2013 as indenizações pagas pelo Seguro DPVAT registraram crescimento de 38% ante mesmo período de 2012.

De janeiro a junho de 2013 as indenizações pagas pelo Seguro DPVAT registraram crescimento de 38% ante mesmo período de 2012. Os casos de Invalidez Permanente representaram a maioria das indenizações pagas

De janeiro a junho de 2013 as indenizações pagas pelo Seguro DPVAT registraram crescimento de 38% ante mesmo período de 2012. Os casos de Invalidez Permanente representaram a maioria das indenizações pagas

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

INFORMÁTICA PRODUTOS E PROGRAMAS. (atualizado até 28.04.2015)

") (atualizado até 28.04.2015) ÍNDICE INTRODUÇÃO... 3 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO... 4 1.1. SAÍDA INTERNA... 4 1.1.1. Isenção... 4 1.1.2. Crédito Presumido... 4 1.2. SAÍDA INTERESTADUAL...

(atualizado até 28.04.2015) ÍNDICE INTRODUÇÃO... 3 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO... 4 1.1. SAÍDA INTERNA... 4 1.1.1. Isenção... 4 1.1.2. Crédito Presumido... 4 1.2. SAÍDA INTERESTADUAL...

LEGISLAÇÃO TRIBUTÁRIA DO ESTADO DO RIO DE JANEIRO APOSTILA 5 LIVRO V DO RICMS-RJ. Atualizada até o Decreto 44.200 de 13/05/2013

DECRETO 27.427/00 - RICMS RJ LIVRO V PROF. CLÁUDIO BORBA 1 LEGISLAÇÃO TRIBUTÁRIA DO ESTADO DO RIO DE JANEIRO APOSTILA 5 LIVRO V DO RICMS-RJ Atualizada até o Decreto 44.200 de 13/05/2013 PROF. CLÁUDIO BORBA

DECRETO 27.427/00 - RICMS RJ LIVRO V PROF. CLÁUDIO BORBA 1 LEGISLAÇÃO TRIBUTÁRIA DO ESTADO DO RIO DE JANEIRO APOSTILA 5 LIVRO V DO RICMS-RJ Atualizada até o Decreto 44.200 de 13/05/2013 PROF. CLÁUDIO BORBA

PROGRAMA DE FISCALIZAÇÃO EM ENTES FEDERATIVOS 2º CICLO POR UNIDADE DA FEDERAÇÃO

PROGRAMA DE FISCALIZAÇÃO EM ENTES FEDERATIVOS 2º CICLO POR UNIDADE DA FEDERAÇÃO UF / Ação de Governo Valor a ser Fiscalizado AC R$ 99.891.435,79 Apoio à Alimentação Escolar na Educação Básica (PNAE) R$

PROGRAMA DE FISCALIZAÇÃO EM ENTES FEDERATIVOS 2º CICLO POR UNIDADE DA FEDERAÇÃO UF / Ação de Governo Valor a ser Fiscalizado AC R$ 99.891.435,79 Apoio à Alimentação Escolar na Educação Básica (PNAE) R$

Unidade Tipo de Serviço Análise da proposta Análise da proposta (em 15/10/2014, após diligência)

") Unidade Tipo de Serviço Análise da proposta Análise da proposta (em 15/10/2014, após diligência) MINISTÉRIO DO DESENVOLVIMENTO AGRÁRIO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

Unidade Tipo de Serviço Análise da proposta Análise da proposta (em 15/10/2014, após diligência) MINISTÉRIO DO DESENVOLVIMENTO AGRÁRIO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

Novas regras da Política de Atenção Hospitalar e da Contratualização dos Hospitais Filantrópicos no SUS

X Encontro de Provedores, Diretores e Administradores de Santas Casas e Hospitais Filantrópicos de Minas Gerais - FEDERASSANTAS Novas regras da Política de Atenção Hospitalar e da Contratualização dos

X Encontro de Provedores, Diretores e Administradores de Santas Casas e Hospitais Filantrópicos de Minas Gerais - FEDERASSANTAS Novas regras da Política de Atenção Hospitalar e da Contratualização dos

CONTRATO DE PERMANÊNCIA E REGULAMENTO DA PROMOÇÃO BANDA LARGA SEM FIXO DA OI REGIÕES DE BAIXA DENSIDADE ADESÃO DE 01/01/2016 a 31/01/2016

Via Oi CONTRATO DE PERMANÊNCIA E REGULAMENTO DA PROMOÇÃO BANDA LARGA SEM FIXO DA OI REGIÕES DE BAIXA DENSIDADE ADESÃO DE 01/01/2016 a 31/01/2016 DADOS DO CLIENTE TITULAR DO PLANO: Nome Completo:........................._.....

Via Oi CONTRATO DE PERMANÊNCIA E REGULAMENTO DA PROMOÇÃO BANDA LARGA SEM FIXO DA OI REGIÕES DE BAIXA DENSIDADE ADESÃO DE 01/01/2016 a 31/01/2016 DADOS DO CLIENTE TITULAR DO PLANO: Nome Completo:........................._.....

MANUAL DE PERGUNTAS E RESPOSTAS E-COMMERCE TRIBUTAÇÃO E PRÁTICAS

MANUAL DE PERGUNTAS E RESPOSTAS E-COMMERCE TRIBUTAÇÃO E PRÁTICAS 2014. Serviço Brasileiro de Apoio às Micro e Pequenas Empresas Sebrae TODOS OS DIREITOS RESERVADOS A reprodução não autorizada desta publicação,

MANUAL DE PERGUNTAS E RESPOSTAS E-COMMERCE TRIBUTAÇÃO E PRÁTICAS 2014. Serviço Brasileiro de Apoio às Micro e Pequenas Empresas Sebrae TODOS OS DIREITOS RESERVADOS A reprodução não autorizada desta publicação,

Palestra. ICMS - Substituição Tributária - Atividades Sujeitas ao Regime. Julho 2010. Apoio: Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

4» Quadra escolar Maria Nascimento Paiva. 1» Centro de Artes e Esportes Unificados. 2» Unidade Básica de Saúde, Clínica da Família Quadra 308

1 2 8 1» Centro de Artes e Esportes Unificados Rio Branco AC 2» Unidade Básica de Saúde, Clínica da Família Quadra 308 Recanto das Emas DF 3» Creche Ipê Rosa Samambaia DF 4» Quadra escolar Maria Nascimento

1 2 8 1» Centro de Artes e Esportes Unificados Rio Branco AC 2» Unidade Básica de Saúde, Clínica da Família Quadra 308 Recanto das Emas DF 3» Creche Ipê Rosa Samambaia DF 4» Quadra escolar Maria Nascimento

Não há obrigatoriedade de utilização da TEF; Obrigatório a utilização da TEF, mas há exceções; Obrigatório a utilização da TEF, sem utilização.

RR AP Confira, no mapa ao lado, em quais Estados da Federação há a obrigatoriedade de integração da Transferência Eletrônica de Fundos (TEF), do Point of Sale (POS), ao equipamento Emissor de Cupom Fiscal

RR AP Confira, no mapa ao lado, em quais Estados da Federação há a obrigatoriedade de integração da Transferência Eletrônica de Fundos (TEF), do Point of Sale (POS), ao equipamento Emissor de Cupom Fiscal

TEF / POS. Documento atualizado em 26/03/2015.

TEF / POS A AFRAC Associação Brasileira de Automação para o Comércio, através de seu departamento jurídico, no interesse de atualizar seus associados, bem como demais interessados, confeccionou o presente

TEF / POS A AFRAC Associação Brasileira de Automação para o Comércio, através de seu departamento jurídico, no interesse de atualizar seus associados, bem como demais interessados, confeccionou o presente

Pergunte à CPA. Simples Nacional Regras Gerais para o ICMS

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

CAF: CONTAG: CPR: FETRAF: NPT: ONG: PNCF: SAC: SAT: SIB: SIC: SQD: UTE:

Lista de Siglas d CAF: CONTAG: CPR: FETRAF: NPT: ONG: PNCF: SAC: SAT: SIB: SIC: SQD: UTE: Boletim Ano VI - Edição nº 2/211 Boletim Ano VI - Edição nº 1 / 211 Painel de Indica Nº 1/215 Técnicos Respon Equipe

Lista de Siglas d CAF: CONTAG: CPR: FETRAF: NPT: ONG: PNCF: SAC: SAT: SIB: SIC: SQD: UTE: Boletim Ano VI - Edição nº 2/211 Boletim Ano VI - Edição nº 1 / 211 Painel de Indica Nº 1/215 Técnicos Respon Equipe