SISTEMA DE MONITORAMENTO DE CONTRIBUINTES OPTANTES PELO SIMPLES NACIONAL SAULO ROBERTO DA ROCHA E SILVA E FRANCISCO HERMENELUCE VASCO FERNANDES

|

|

|

- Patrícia Barateiro Anjos

- 8 Há anos

- Visualizações:

Transcrição

1 SISTEMA DE MONITORAMENTO DE CONTRIBUINTES OPTANTES PELO SIMPLES NACIONAL SAULO ROBERTO DA ROCHA E SILVA E FRANCISCO HERMENELUCE VASCO FERNANDES

2 1. O Monitoramento Fundamentação possibilita: legal O acompanhamento em tempo real da situações fiscal e cadastral do optante nos portais ou Moralidade, transparência e confiança na relação fiscocontribuinte. Redução na abertura de novos processos administrativos fiscais ou tributários para cobrança dos débitos fiscais do contribuinte. Recuperação do crédito tributário com maior rapidez e eficiência pelo Fisco. Nota: ressalte-se que o optante toma conhecimento das suas pendências tributárias sem sequer ter sido notificado pelo Fisco, podendo assim resolvê-las espontaneamente.

3 2. Algumas Particularidades Fundamentação do legal Simples Nacional Tributação da receita bruta de vendas ou de revendas (faturamento) de mercadorias. Considera-se receita bruta, o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos ( 1º do art. 3º da LC 123/2006). Para efeito de enquadramento da ME ou EPP no Simples Nacional será observado o limite máximo de R$ ,00 para a receita bruta resultante das vendas de bens e serviços (mercado interno) e, adicionalmente, o mesmo valor para as exportações de mercadorias ( 14 do art. 3º da LC 123/2006).

4 2. Algumas Particularidades Fundamentação do legal Simples Nacional A base de cálculo para a determinação do valor devido mensalmente pela ME ou EPP optante pelo Simples Nacional será a receita bruta total mensal (mercadorias ou serviços) auferida (Regime de Competência) ou recebida (Regime de Caixa), conforme opção feita pelo contribuinte (art. 16 do RSIMPLES). Assim, a ME ou EPP deverá considerar, destacadamente, para efeito do pagamento dos tributos do SN, a totalidade da receita auferida ou recebida com a venda ou revenda de mercadorias ou serviços. (art. 25 c/c o art. 37, 1º do RSIMPLES).

5 2. Algumas Particularidades Fundamentação do legal Simples Nacional O recolhimento dos impostos e contribuições devidos pelo optante, na qualidade de contribuinte ou responsável, calculado por fora do Simples Nacional, não afasta o recolhimento a ser efetuado dentro da sistemática simplificada, relativamente aos demais tributos participantes abrangidos pelo Simples ( 1º do art. 13 da LC 123/2006). Por exemplo, na venda de bens ou produtos sujeitos à ST do ICMS operação essa, cuja tributação ocorre por fora do Simples Nacional (art. 13, 1º, XIII, a, da LC 123/2006), o optante não mais recolherá ICMS no Simples Nacional; porém, deverá informar a receita decorrente dessa operação no PGDAS, para efeito de incidência dos demais tributos participantes do Simples Nacional.

, o optante não mais recolherá ICMS no Simples Nacional; porém, deverá informar a receita decorrente dessa operação no PGDAS, para efeito de incidência dos")

6 2. Algumas Particularidades Fundamentação do legal Simples Nacional A repartição do valor arrecadado entre os entes é efetuada de acordo com o percentual de cada tributo compreendido pelo Simples Nacional. As ME's e as EPP's optantes pelo Simples Nacional não poderão utilizar ou destinar qualquer valor a título de incentivo fiscal; além disso, não serão consideradas quaisquer alterações em bases de cálculo, alíquotas, percentuais e ou outros fatores que alterem o valor do tributo apurado na forma do Simples Nacional, exceto as previstas ou autorizadas na LC 123/2006 (art. 24 da LC 123/2006).

7 2. Algumas Particularidades do Simples Nacional As ME'S e as EPP's optantes pelo Simples Nacional, não poderão se apropriar ou transferir créditos fiscais relativos a impostos ou contribuições abrangidos pelo Simples Nacional (art. 23 da LC 123/2006). Todavia, as PJ não optantes que vierem a adquirir produtos dos simplificados terão direito ao crédito correspondente ao ICMS incidente sobre as suas aquisições, desde que destinadas à comercialização ou industrialização e observado, como limite, o ICMS efetivamente devido pelas optantes ( 1º do art. 23 da LC 123/2006). A alíquota aplicável ao cálculo do crédito a ser aproveitada pela PJ não optante deverá ser informada no documento fiscal ( 2º do art. 23 da LC 123/2006).

.")

8 2. Algumas Particularidades do Simples Nacional Mas será vedado o aproveitamento de crédito pela adquirente não optante quando ( 4º do art. 23 da LC 123/2006): I - a ME ou EPP estiver sujeita à tributação do ICMS no Simples Nacional por valores fixos mensais; II - a ME ou EPP não informar a alíquota aplicável ao cálculo do crédito no documento fiscal; III - houver isenção estabelecida pelo Estado ou Distrito Federal que abranja a faixa de receita bruta a que a ME ou EPP estiver sujeita no mês da operação. IV - a ME ou EPP remetente da operação ou prestação for optante do Regime de Caixa.

9 2. Algumas Particularidades do Simples Nacional As informações prestadas no PGDAS-D têm caráter declaratório, constituindo confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos e contribuições que não tenham sido recolhidos resultantes das informações nele prestadas (inc. I do 2º do art. 37 do RSIMPLES). As informações prestadas no PGDAS referente aos períodos de apuração até 12/2011, também possuem efeito declaratório, haja vista que já houve vencido o prazo para entrega da DASN pelo optante.

10 2. Algumas Particularidades do Simples Nacional A alteração das informações prestadas no PGDAS-D será efetuada por meio de retificação relativa ao respectivo período de apuração e terá a mesma natureza da declaração originariamente apresentada, substituindo-a integralmente, mas não produzirá efeitos quando tiver por objeto alterar os débitos relativos aos períodos de apuração, cujos saldos a pagar já tenham sido enviados à PGFN para inscrição em DAU, ou, com relação ao ICMS ou ao ISS, transferidos ao Estado ou Município que tenha efetuado o convênio com a PGFN; ou em relação aos quais a ME ou EPP tenha sido intimada sobre o início de procedimento fiscal (art. 37-A do RSIMPLES).

11 3. O Ambiente Pré-Monitoramento do SN/RN Fundamentação legal Havia necessidade de se obter no curto prazo incremento na receita. Assim, o Fisco/RN elegeu a via do cumprimento espontâneo da obrigação tributária. Nos primeiros levantamentos, verificou-se que em torno 60% dos optantes possuíam pendência dentro do Simples Nacional. O resultado da simples comunicação do optante (via correios) para cumprimento da obrigação tributária foi de baixa eficiência: a) 75% deixaram de atender ao chamado, sendo que 19% comunicações foram devolvidas porque o optante não fora sequer localizado; b) e apenas 36% dos que atenderam ao chamado resolveram suas pendências.

para cumprimento da obrigação tributária foi de baixa eficiência: a) 75% deixaram de atender ao")

12 4. Criação do Fundamentação Monitoramento legal - Base da dados PGDAS DASN Compra Legal DENFOP NFe C. Crédito SINTEGRA DETNOT/C3V DAF 607

13 5. Rotina de Gestão de Pagamentos e Obrigações do SN O MONITORAMENTO FAZ VERIFICAÇÕES DIÁRIAS, MENSAIS E ANUAIS, REALIZANDO: Cruzamentos dos dados informados pelos Contribuintes; Identificação do cumprimento da obrigação principal e acessória; Produzindo as seguintes pendências:

14 5. Rotina de Gestão de Pagamentos e Obrigações do SN DASN Não Informada; DAS (ou DAS-D) Não Informado; DAS (ou DAS-D) Não pago (somente ICMS); DAS (ou DAS-D) Diferença de Valor Pago X Apurado; DAS (ou DAS-D) com Valor Fixo Indevido; DAS (ou DAS-D) com Imunidade Indevida; DAS (ou DAS-D) com Isenção Indevida; DAS (ou DAS-D) com Redução (de base de cálculo) Indevida;

com Isenção Indevida; DAS (ou DAS-D) com Redução (de base de cálculo) Indevida;")

15 5. Rotina de Gestão de Pagamentos e Obrigações do SN DAS Não (ou DAS-D) Informado X Cartão de Crédito; Diferença DAS (ou DAS-D) Informado X Cartão de Crédito; DAS (ou DAS-D) com Encerramento de Fase Indevida; DAS (ou DAS-D) de Optante de Regime de Caixa com RB não informada (Receita Bruta do Regime de Competência); DAS (ou DAS-D) Não Informado X Compra Legal;

; DAS (ou DAS-D) Não Informado X Compra")

16 5. Rotina de Gestão de Pagamentos e Obrigações do SN Diferença DAS (ou DAS-D) Informado X Compra Legal; Diferença DAS (ou DAS-D) X Sintegra; Diferença DAS (ou DAS-D) X NF-e; MEI com Receita Superior ao Limite; MEI com receita de compra superior a R$ ,00 (desenquadramento); Pendências cadastrais.

17 6. Rotina de Baixa e Solução de Pendências As pendências existentes são revalidadas diariamente a partir dos registros carregados. As críticas ou pendências fiscais geradas pelo Sistema de Monitoramento de optantes são lançadas no Extrato Fiscal do Contribuinte, inibindo a CND e retirando do optante o credenciamento (prazo especial para pagamento do Diferencial de Alíquota, ou antecipado, etc).

18 6. Rotina de Baixa e Solução de Pendências NOTAS: a) em ocorrendo, comprovadamente, a solução da pendência por parte do optante, o sistema automaticamente recompõe o status do contribuinte de criticado para OK. b) todavia, na impossibilidade temporária de o sistema recompor o status do contribuinte criticado para OK, resolvese o problema através da concessão de LIBERAÇÃO TEMPORÁRIA.

todavia, na impossibilidade temporária de o sistema recompor o status do contribuinte")

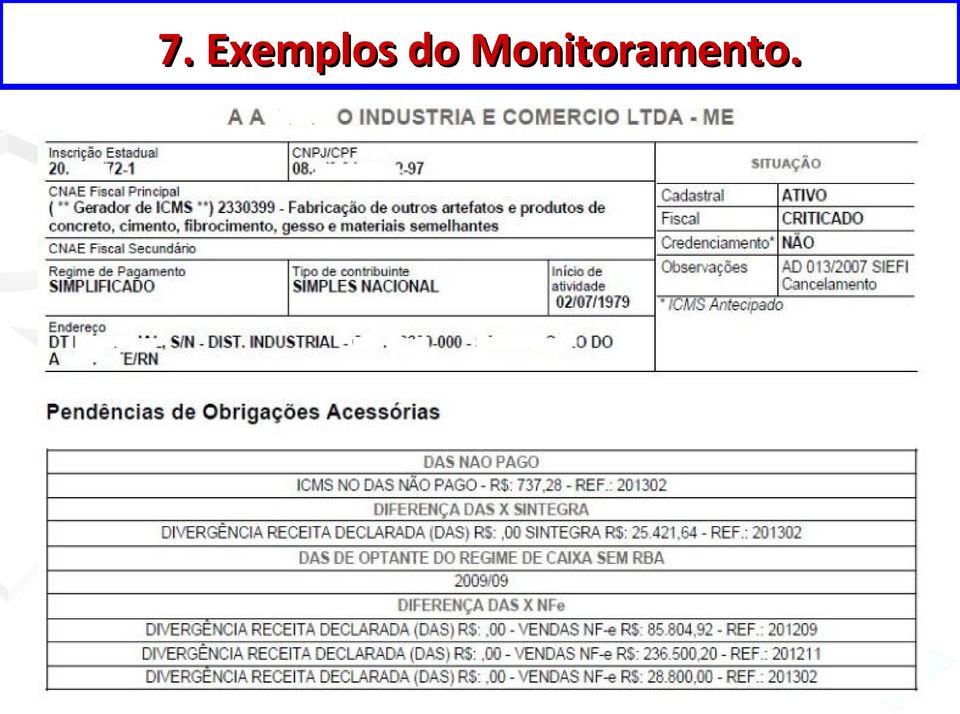

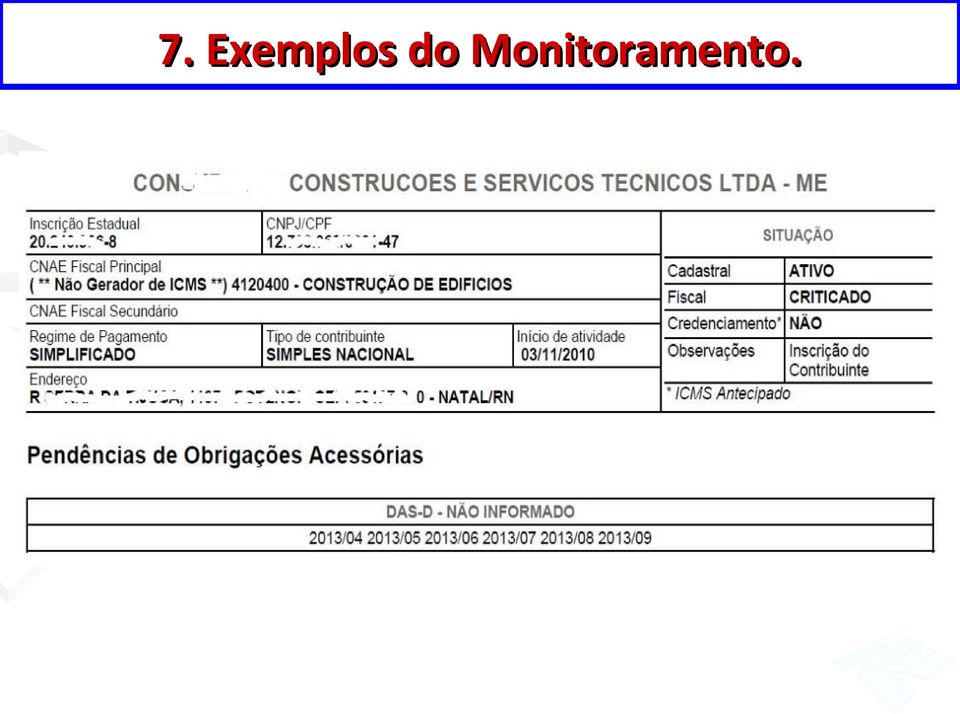

19 7. Exemplos do Monitoramento.

20 7. Exemplos do Monitoramento.

21 7. Exemplos do Monitoramento.

22 7. Exemplos do Monitoramento.

23 8. Resultado Fundamentação do Monitoramento legal em 11/2009

24 9. CONTRIBUINTES CRITICADOS POR PENDÊNCIA 04/2010 Fundamentação legal

25 10. Resultado do Monitoramento e cobrança

26 10. Resultado do Monitoramento e cobrança PERCENTUAL DE PARTICIPAÇÃO NO REPASSE DA ARRECADAÇÃO NACIONAL - SN UF 2008 UF 2009 UF SP 35,48 1 SP 33,82 1 SP 32,53 2 RS 9,91 2 RJ 10,33 2 RJ 11,35 3 MG 9,63 3 MG 9,62 3 MG 9,38 4 RJ 9,12 4 RS 7,67 4 SC 7,32 5 SC 7,32 5 SC 7,39 5 RS 6,45 6 PR 5,15 6 PR 5,36 6 PR 5,20 7 GO 4,03 7 GO 4,83 7 GO 4,86 8 BA 4,01 8 BA 4,25 8 BA 4,58 9 ES 2,81 9 ES 2,95 9 ES 3,12 10 PE 2,12 10 PE 2,51 10 PE 2,92 11 DF 1,66 11 DF 2,14 11 DF 2,35 12 CE 1,34 12 CE 1,46 12 CE 1,67 13 PA 1,29 13 PA 1,19 13 RN 1,38 14 PB 0,82 14 RN 0,91 14 MA 1,02 15 MA 0,73 15 MA 0,85 15 PA 0,91 16 RN 0,67 16 PB 0,77 16 PB 0,84 17 MS 0,61 17 AM 0,56 17 AM 0,61 18 MT 0,55 18 MS 0,55 18 RO 0,54 19 AM 0,52 19 RO 0,52 19 AL 0,53 20 RO 0,49 20 MT 0,50 20 MS 0,50 21 PI 0,40 21 AL 0,45 21 PI 0,47 22 AL 0,39 22 PI 0,44 22 MT 0,41 23 TO 0,38 23 TO 0,40 23 TO 0,40 24 SE 0,23 24 SE 0,26 24 SE 0,32 25 AC 0,11 25 AC 0,12 25 AC 0,14 26 AP 0,08 26 AP 0,09 26 AP 0,10 27 RR 0,08 27 RR 0,09 27 RR 0,09

27 10. Resultado do Monitoramento e cobrança

28 10. Resultado do Monitoramento e cobrança

29 11. Considerações Finais a) O Problema da Falta de Informação do Faturamento Mensal do MEI.

30 11. Considerações Finais a) O MEI e a falta de informação do faturamento mensal. Detectamos diversos MEI estabelecidos no RN com compras superior a R$ ,00, fato esse que sugere um faturamento anual muito superior aos R$ ,00 permitidos. Recomendação GGSN/SET-RN nº 1, de 18 de março de 2014.

31 11. Considerações Finais Recomendação GGSN/SET-RN nº 1/2014. Art. 1º Nos termos do que dispõe o art. 34 da Lei Complementar Federal nº 123/2006, presume-se faturamento superior ao disposto no art. 18-A, 7º, inc. III, alínea b, da LC nº 123/2006, admitindo-se prova em contrário, as aquisições de mercadorias para revenda efetuadas pelo Microempreendedor Individual, no anocalendário em curso, em montante superior a R$ ,00 (cento e oitenta mil reais).

32 11. Considerações Finais Recomendação GGSN/SET-RN nº 1/2014. Art. 2º Na hipótese do artigo 1º desta Recomendação, o contribuinte optante pela sistemática de recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, estabelecida no art. 18-A, da Lei Complementar 123/2006, fica obrigado a proceder à comunicação obrigatória do seu desenquadrado do MEI por excesso de receita de faturamento no ano-calendário em curso em mais de 20% (vinte por cento). Parágrafo único. À falta de comunicação obrigatória prevista no caput deste artigo, implicará no desenquadramento de ofício do MEI, nos termos do art. 105, 4º, inc. I, da Resolução CGSN º 94, 28 de novembro de 2011, sujeitando-o às normas inerentes aos contribuintes do regime de pagamento de tributos do Simples Nacional.

33 11. Considerações Finais LC 123/2006 Art. 29. A exclusão de ofício das empresas optantes pelo Simples Nacional dar-se-á quando: X - for constatado que durante o ano-calendário o valor das aquisições de mercadorias para comercialização ou industrialização, ressalvadas hipóteses justificadas de aumento de estoque, for superior a 80% (oitenta por cento) dos ingressos de recursos no mesmo período, excluído o ano de início de atividade.

34 11. Considerações Finais b) O Problema do Parcelamento.

35 11. Considerações Finais RES CGSN Nº 94/2011 Art. 44. Os débitos apurados na forma do Simples Nacional poderão ser parcelados respeitadas as disposições constantes desta Seção, observando-se que: 2º Somente poderão ser parcelados débitos que não se encontrem com exigibilidade suspensa na forma do art. 151 do Código Tributário Nacional (CTN).

36 11. Considerações Finais RES CGSN Nº 94/2011. Art. 50. O órgão concessor definido no art. 46 poderá, em disciplinamento próprio: (Lei Complementar n º 123, de 2006, art. 21, 15) 3º É vedada a concessão de parcelamento enquanto não integralmente pago parcelamento anterior, salvo nas hipóteses de reparcelamento de que trata o art. 53. (Lei Complementar n º 123, de 2006, art. 21, 15)

37 11. Considerações Finais CTN Art Suspendem a exigibilidade do crédito tributário: I omissis ; VI o parcelamento. Parágrafo único. O disposto neste artigo não dispensa o cumprimento das obrigações assessórios dependentes da obrigação principal cujo crédito seja suspenso, ou dela conseqüentes.

38 11. Considerações Finais b) O Problema do Parcelamento. - Falta de consolidação e de deferimento dos pedidos de parcelamento interpostos pelos optantes do Simples Nacional. - Pagamento de parcela mínima no montante de R$ 300,00, que muitas vezes não cobre nem a correção monetária do valor do débito declarado. - Optante realizando pedido de parcelamento mensal ao seu bel-prazer, posto que o sistema permite a realização de vários pedidos de parcelamento mensais para consecutivos débitos vencidos.

39 11. Considerações Finais b) O Problema do Parcelamento. - É importante esclarecer desde logo que, nos termos do art. 151 do CTN, é o parcelamento, e não o pedido de parcelamento, o responsável pela suspensão da exigibilidade do crédito tributário. - E nem poderia ser diferente, haja vista que o pedido de parcelamento carece de consolidação e deferimento para se transformar num verdadeiro parcelamento. - Esta observação alerta para o fato de que os entes federativos que compartilham a administração do Sistema Simples Nacional têm erroneamente acatado a suspensão da exigibilidade do crédito tributário apenas em virtude do mero pedido de parcelamento do contribuinte.

40 Fim

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

ESTADO DA PARAÍBA SECRETARIA DE ESTADO DA RECEITA 28576_ LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006

ESTADO DA PARAÍBA SECRETARIA DE ESTADO DA RECEITA 28576_ LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 PERGUNTAS E RESPOSTAS Este documento é de caráter meramente

ESTADO DA PARAÍBA SECRETARIA DE ESTADO DA RECEITA 28576_ LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 PERGUNTAS E RESPOSTAS Este documento é de caráter meramente

COMISSÃO MISTA PARA DISCUSSÃO DA LEGISLAÇÃO DA MICRO EMPRESA E EMPRESA DE PEQUUENO PORTE

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

Atualizado em Maio/2014 Página 1 de 10

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 e no

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 e no

Simples Nacional. Seminário de Direito Tributário. Assunto: PGDAS. Palestrante: Adalgisa G. M. Sabino

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Secretaria de Estado de Fazenda de Minas Gerais Superintendência de Tributação Diretoria de Orientação e Legislação Tributária

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Opção pelo Simples Nacional 2015-26/12/2014. Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional.

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

Gestão do Malha Fina GMF - Procedimentos Gerais

Gestão do Malha Fina GMF - Procedimentos Gerais O sistema eletrônico de cruzamento de dados, denominado Gestão do Malha Fina foi instituído, no âmbito da Secretaria da Fazenda, considerando a necessidade

Gestão do Malha Fina GMF - Procedimentos Gerais O sistema eletrônico de cruzamento de dados, denominado Gestão do Malha Fina foi instituído, no âmbito da Secretaria da Fazenda, considerando a necessidade

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

Lei Complementar 123/2006

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

SIMPLES NACIONAL 1. NOÇÕES GERAIS

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

Operação Concorrência Leal

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012 Tributos incluídos no Simples Nacional Brasília 19 de setembro de 2013 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012 Tributos incluídos no Simples Nacional Brasília 19 de setembro de 2013 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013 1. Auto de Infração e Notificação Fiscal 2. Descrição dos Fatos e enquadramento Legal 3. Demonstrativo

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013 1. Auto de Infração e Notificação Fiscal 2. Descrição dos Fatos e enquadramento Legal 3. Demonstrativo

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR CAPÍTULO I DISPOSIÇÕES PRELIMINARES CAPÍTULO II DA DEFINIÇÃO DE MICROEMPRESA SOCIAL

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

LEGISLAÇÃO TRIBUTÁRIA DO ESTADO DO RIO DE JANEIRO APOSTILA 5 LIVRO V DO RICMS-RJ. Atualizada até o Decreto 44.200 de 13/05/2013

DECRETO 27.427/00 - RICMS RJ LIVRO V PROF. CLÁUDIO BORBA 1 LEGISLAÇÃO TRIBUTÁRIA DO ESTADO DO RIO DE JANEIRO APOSTILA 5 LIVRO V DO RICMS-RJ Atualizada até o Decreto 44.200 de 13/05/2013 PROF. CLÁUDIO BORBA

DECRETO 27.427/00 - RICMS RJ LIVRO V PROF. CLÁUDIO BORBA 1 LEGISLAÇÃO TRIBUTÁRIA DO ESTADO DO RIO DE JANEIRO APOSTILA 5 LIVRO V DO RICMS-RJ Atualizada até o Decreto 44.200 de 13/05/2013 PROF. CLÁUDIO BORBA

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

MEI MICROEMPREENDEDOR INDIVIDUAL

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 ÍNDICE

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

A empresa formalizou consulta acerca da utilização de créditos relacionados à entrada de combustíveis, aos seguintes termos, em síntese:

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

LEVANTAMENTO FISCAL SITE KADOX

LEVANTAMENTO FISCAL SITE KADOX SUMÁRIO 1 ICMS 1.1 CONTRIBUINTE 1.2 FATO GERADOR DO IMPOSTO 1.3 BASE DE CÁLCULO DO IMPOSTO 1.4 REDUÇÃO DA BASE DE CÁLCULO 1.5 CARTA DE CORREÇÃO 1.6 CÓDIGO DA SITUAÇÃO TRIBUTÁRIA

LEVANTAMENTO FISCAL SITE KADOX SUMÁRIO 1 ICMS 1.1 CONTRIBUINTE 1.2 FATO GERADOR DO IMPOSTO 1.3 BASE DE CÁLCULO DO IMPOSTO 1.4 REDUÇÃO DA BASE DE CÁLCULO 1.5 CARTA DE CORREÇÃO 1.6 CÓDIGO DA SITUAÇÃO TRIBUTÁRIA

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

MICRO EMPREENDEDOR INDIVIDUAL - MEI

MICRO EMPREENDEDOR INDIVIDUAL - MEI 1. NOÇÕES GERAIS MICRO EMPREENDEDOR INDIVIDUAL - MEI 1.1. O que é Micro Empreendedor Individual? É o contribuinte que tenha auferido receita bruta no ano calendário

MICRO EMPREENDEDOR INDIVIDUAL - MEI 1. NOÇÕES GERAIS MICRO EMPREENDEDOR INDIVIDUAL - MEI 1.1. O que é Micro Empreendedor Individual? É o contribuinte que tenha auferido receita bruta no ano calendário

MICRO EMPREENDEDOR INDIVIDUAL - MEI

MICRO EMPREENDEDOR INDIVIDUAL - MEI 1. NOÇÕES GERAIS MICRO EMPREENDEDOR INDIVIDUAL - MEI 1.1. O que é Micro Empreendedor Individual? É o contribuinte que tenha auferido receita bruta no ano calendário

MICRO EMPREENDEDOR INDIVIDUAL - MEI 1. NOÇÕES GERAIS MICRO EMPREENDEDOR INDIVIDUAL - MEI 1.1. O que é Micro Empreendedor Individual? É o contribuinte que tenha auferido receita bruta no ano calendário

Aprovada modificação na Lei Geral das Micro e Pequenas Empresas

Aprovada modificação na Lei Geral das Micro e Pequenas Empresas Lei Complementar n o 139, sancionada em 10 de novembro de 2011 (PLC 77/2011, do Poder Executivo) Entre os principais avanços do projeto está

Aprovada modificação na Lei Geral das Micro e Pequenas Empresas Lei Complementar n o 139, sancionada em 10 de novembro de 2011 (PLC 77/2011, do Poder Executivo) Entre os principais avanços do projeto está

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Importação- Regras Gerais

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Anexo 4.0 Substituição Tributária. Anexo 4.4. (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010).

.") Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino

Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino

INDUSTRIALIZAÇÃO POR ENCOMENDA: EFICIÊNCIA EM PLANEJAMENTO TRIBUTÁRIO. Desenvolvido por:

INDUSTRIALIZAÇÃO POR ENCOMENDA: EFICIÊNCIA EM PLANEJAMENTO TRIBUTÁRIO. Desenvolvido por: 2014 PRIMEIRA PARTE: DEFINIÇÃO E VANTAGENS O que é a industrialização por encomenda? É uma forma de ganhar eficiência

INDUSTRIALIZAÇÃO POR ENCOMENDA: EFICIÊNCIA EM PLANEJAMENTO TRIBUTÁRIO. Desenvolvido por: 2014 PRIMEIRA PARTE: DEFINIÇÃO E VANTAGENS O que é a industrialização por encomenda? É uma forma de ganhar eficiência

LIVRO REGISTRO DE ENTRADAS - Regras para Escrituração dos Modelos 1 e 1-A

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

Redução Juros sobre Multa Punitiva. Redução Multa Punitiva. Parcela Única 60% 60% 75% 75% - N/A

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

1. Consulta de Certificado Digital 1. 2. Modelo de faturamento por Central de Serviços 3. 3 Configuração de informações para Faturamento de pedidos 4

CONFIGURAÇÃO PEDIDOS 1. Consulta de Certificado Digital 1 2. Modelo de faturamento por Central de Serviços 3 3 Configuração de informações para Faturamento de pedidos 4 4 Faturamento de NF-e pela SEFAZ

CONFIGURAÇÃO PEDIDOS 1. Consulta de Certificado Digital 1 2. Modelo de faturamento por Central de Serviços 3 3 Configuração de informações para Faturamento de pedidos 4 4 Faturamento de NF-e pela SEFAZ

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO

Treinamento atualizado com base na legislação vigente em: 20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO JP CONTÁBIL S/S LTDA AGOSTO/2012 Conceituação Consiste na alteração do momento do fato gerador,

Treinamento atualizado com base na legislação vigente em: 20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO JP CONTÁBIL S/S LTDA AGOSTO/2012 Conceituação Consiste na alteração do momento do fato gerador,

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Emissão de Nota Fiscal Eletrônica

Emissão de Nota Fiscal Eletrônica DANFE - Documento Auxiliar da Nota Fiscal Eletrônica. É um documento que serve para acobertar a circulação da mercadoria. Impresso em via única; Validade em meio digital

Emissão de Nota Fiscal Eletrônica DANFE - Documento Auxiliar da Nota Fiscal Eletrônica. É um documento que serve para acobertar a circulação da mercadoria. Impresso em via única; Validade em meio digital

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

SIMPLES NACIONAL. Panorama para 2010

SIMPLES NACIONAL Panorama para 2010 SILAS SANTIAGO Rio de Janeiro, 14 de janeiro de 2010. Fundamentação legal Histórico: Fundamentação legal Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte

SIMPLES NACIONAL Panorama para 2010 SILAS SANTIAGO Rio de Janeiro, 14 de janeiro de 2010. Fundamentação legal Histórico: Fundamentação legal Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte

Carga Tributária dos Combustíveis por Estado. Referência: Junho/2015

Carga Tributária dos Combustíveis por Estado Referência: Junho/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Junho/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS. RESOLUÇÃO CNSP N o 227, DE 2010.

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS RESOLUÇÃO CNSP N o 227, DE 2010. Dispõe sobre o capital mínimo requerido para autorização e funcionamento e sobre planos corretivo e de recuperação

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS RESOLUÇÃO CNSP N o 227, DE 2010. Dispõe sobre o capital mínimo requerido para autorização e funcionamento e sobre planos corretivo e de recuperação

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências.

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DA RECEITA MANUAL REFAZ II

MANUAL REFAZ II 1. O QUE É: 1.1 - REFAZ II é o Segundo Programa de Recuperação de Créditos da Fazenda Pública do DF, destinado a promover a regularização de créditos, constituídos ou não, inscritos ou

MANUAL REFAZ II 1. O QUE É: 1.1 - REFAZ II é o Segundo Programa de Recuperação de Créditos da Fazenda Pública do DF, destinado a promover a regularização de créditos, constituídos ou não, inscritos ou

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013.

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

Matéria atualizada com base na legislação vigente em: 11/04/2011. 1 - INTRODUÇÃO. nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008.

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Sublimites estaduais de enquadramento para. Nacional 2012/2013. Vamos acabar com essa ideia

Sublimites estaduais de enquadramento para o ICMS no Simples Nacional 2012/2013 Vamos acabar com essa ideia 4 CNI APRESENTAÇÃO Os benefícios do Simples Nacional precisam alcançar todas as micro e pequenas

Sublimites estaduais de enquadramento para o ICMS no Simples Nacional 2012/2013 Vamos acabar com essa ideia 4 CNI APRESENTAÇÃO Os benefícios do Simples Nacional precisam alcançar todas as micro e pequenas

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO. 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO?

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

Palestra em 30 de julho de 2014. Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática)

") Palestra em 30 de julho de 2014 Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática) Decreto Estadual nº 44.785 de 12 de maio de 2014 (publicado

Palestra em 30 de julho de 2014 Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática) Decreto Estadual nº 44.785 de 12 de maio de 2014 (publicado

VARIAÇÕES DE CALCULOS SIMPLES NACIONAL

VARIAÇÕES DE CALCULOS DO SIMPLES NACIONAL 1)Inicio de Atividade-Anexo III Regras para determinação da alíquota: A regra geral é utilizar a receita bruta total acumulada nos 12 (doze) meses anteriores ao

VARIAÇÕES DE CALCULOS DO SIMPLES NACIONAL 1)Inicio de Atividade-Anexo III Regras para determinação da alíquota: A regra geral é utilizar a receita bruta total acumulada nos 12 (doze) meses anteriores ao

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PROMOÇÃO VIVO CONTROLE MÓVEL COM CARTÃO DE CRÉDITO

PROMOÇÃO VIVO CONTROLE MÓVEL COM CARTÃO DE CRÉDITO DISPOSIÇÕES GERAIS DA PROMOÇÃO 1.1. A promoção Vivo Controle Móvel no Cartão de Crédito é realizada pela Telefônica Brasil S/A, que oferece os benefícios

PROMOÇÃO VIVO CONTROLE MÓVEL COM CARTÃO DE CRÉDITO DISPOSIÇÕES GERAIS DA PROMOÇÃO 1.1. A promoção Vivo Controle Móvel no Cartão de Crédito é realizada pela Telefônica Brasil S/A, que oferece os benefícios

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Brasília, Novembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA IMPACTOS DAS DISTORÇOES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Este estudo

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Brasília, Novembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA IMPACTOS DAS DISTORÇOES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Este estudo

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária Manual STDA 2015 Página 1 de 5 ÍNDICE 1 - Acesso 3 2 - Apresentação

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária Manual STDA 2015 Página 1 de 5 ÍNDICE 1 - Acesso 3 2 - Apresentação

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

Pergunte à CPA. Simples Nacional Regras Gerais para o ICMS

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE

1 SIMPLES NITERÓI. Lei nº 2115 de 22 de dezembro 2003. A Câmara Municipal de Niterói decreta e eu sanciono e promulgo a seguinte Lei: TÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1º Fica instituído, na forma

1 SIMPLES NITERÓI. Lei nº 2115 de 22 de dezembro 2003. A Câmara Municipal de Niterói decreta e eu sanciono e promulgo a seguinte Lei: TÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1º Fica instituído, na forma

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO PESSOA JURÍDICA PLANO PU

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO PESSOA JURÍDICA PLANO PU

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO Agosto de 2015 Palestra DIFERENCIAL DE ALÍQUOTA NA AQUISIÇÃO DE MERCADORIAS INTRERESTADUAIS Tributação do ICMS nas entradas de outra Unidade da Federação

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO Agosto de 2015 Palestra DIFERENCIAL DE ALÍQUOTA NA AQUISIÇÃO DE MERCADORIAS INTRERESTADUAIS Tributação do ICMS nas entradas de outra Unidade da Federação

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de comunicação - ICMS BASE CONSTITUCIONAL E LEGAL Artigo 155,

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de comunicação - ICMS BASE CONSTITUCIONAL E LEGAL Artigo 155,

PGDAS CÁLCULO DO VALOR DEVIDO. Maio/2008

PGDAS CÁLCULO DO VALOR DEVIDO Maio/2008 1 CÁLCULO DO VALOR DEVIDO Será disponibilizado sistema eletrônico para realização do cálculo simplificado do valor mensal devido referente ao Simples Nacional. (LC123/2006,

PGDAS CÁLCULO DO VALOR DEVIDO Maio/2008 1 CÁLCULO DO VALOR DEVIDO Será disponibilizado sistema eletrônico para realização do cálculo simplificado do valor mensal devido referente ao Simples Nacional. (LC123/2006,

Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações.

Of. Circ. Nº 269/15 Rio de Janeiro, 02 de setembro de 2015. Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações. Senhor(a)

Of. Circ. Nº 269/15 Rio de Janeiro, 02 de setembro de 2015. Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações. Senhor(a)

SUMÁRIO. 5- Certificação Digital e Procuração para a RFB

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

EXEMPLO DE EMISSÃO DA NOTA FISCAL

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

DECLARAÇÕES Lucro Presumido, Isentas e Simples

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

DECRETO N 28.746, DE 06 DE JUNHO DE 2007

DECRETO N 28.746, DE 06 DE JUNHO DE 2007 * Publicado no DOE em 08/06/2007. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM APARELHOS CELULARES. O GOVERNADOR DO ESTADO DO CEARÁ, no uso das atribuições

DECRETO N 28.746, DE 06 DE JUNHO DE 2007 * Publicado no DOE em 08/06/2007. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM APARELHOS CELULARES. O GOVERNADOR DO ESTADO DO CEARÁ, no uso das atribuições

001) Quais serão os novos limites de enquadramento como ME ou EPP?

Quais serão os novos limites de enquadramento como ME ou EPP?") 001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014.

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

ESTADO DE SERGIPE PREFEITURA MUNICIPAL DE ARACAJU Secretaria Municipal de Governo LEI COMPLEMENTAR N.º 64/2003 DE 23 DE DEZEMBRO DE 2003

Institui a Segunda Etapa do Programa de Recuperação de Créditos Fiscais do Município REFIS II e dá outras providências. O PREFEITO MUNICIPAL DE ARACAJU. Faço saber que a Câmara Municipal de Aracaju aprovou

Institui a Segunda Etapa do Programa de Recuperação de Créditos Fiscais do Município REFIS II e dá outras providências. O PREFEITO MUNICIPAL DE ARACAJU. Faço saber que a Câmara Municipal de Aracaju aprovou

VIDEOCONFERÊNCIA AÇÕES DO ESTADO PERANTE O MEI 20/04/2010

VIDEOCONFERÊNCIA AÇÕES DO ESTADO PERANTE O MEI 20/04/2010 1 MEI-MICROEMPREENDEDOR INDIVIDUAL EMBASAMENTO LEGAL: MEI - é o empresário individual definido no art. 966 do Código Civil - Lei 10.406/2002; Art.18-A,

VIDEOCONFERÊNCIA AÇÕES DO ESTADO PERANTE O MEI 20/04/2010 1 MEI-MICROEMPREENDEDOR INDIVIDUAL EMBASAMENTO LEGAL: MEI - é o empresário individual definido no art. 966 do Código Civil - Lei 10.406/2002; Art.18-A,

Receita.fazenda.gov.br (05/01/2009)

") Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

Projeto Nota Fiscal Eletrônica

Projeto Nota Fiscal Eletrônica Nota Técnica 2015/003 ICMS em Operações Interestaduais de Vendas a Consumidor Final Versão 1.10 Outubro 2015 Histórico de Alterações A. Alterações efetuadas na versão 1.00

Projeto Nota Fiscal Eletrônica Nota Técnica 2015/003 ICMS em Operações Interestaduais de Vendas a Consumidor Final Versão 1.10 Outubro 2015 Histórico de Alterações A. Alterações efetuadas na versão 1.00

Regime Tributário Unificado e Simplificado

SUPER SIMPLES, uma abordagem para escolas de idiomas A partir de 1/7/07, estará em funcionamento o regime único de tributação, instituído pela Lei Complementar nº123, conhecida também como Super Simples

SUPER SIMPLES, uma abordagem para escolas de idiomas A partir de 1/7/07, estará em funcionamento o regime único de tributação, instituído pela Lei Complementar nº123, conhecida também como Super Simples

EXIGÊNCIA DE INSCRIÇÃO DE EMPRESA ESTRANGEIRA NO CADASTRO NACIONAL DE PESSOA JURÍDICA (CNPJ), SEGUNDO A INSTRUÇÃO NORMATIVA (SRF) N 200 DE 2002.

, SEGUNDO A INSTRUÇÃO NORMATIVA (SRF) N 200 DE 2002.") EXIGÊNCIA DE INSCRIÇÃO DE EMPRESA ESTRANGEIRA NO CADASTRO NACIONAL DE PESSOA JURÍDICA (CNPJ), SEGUNDO A INSTRUÇÃO NORMATIVA (SRF) N 200 DE 2002. Em 13 de setembro de 2002, a Secretaria da Receita Federal

EXIGÊNCIA DE INSCRIÇÃO DE EMPRESA ESTRANGEIRA NO CADASTRO NACIONAL DE PESSOA JURÍDICA (CNPJ), SEGUNDO A INSTRUÇÃO NORMATIVA (SRF) N 200 DE 2002. Em 13 de setembro de 2002, a Secretaria da Receita Federal

Palestra. ICMS/SP Substituição Tributária Regime Especial Distribuidor. Apoio: Elaborado por: Giuliano Kessamiguiemon Gioia

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Paulo Eduardo Armiliato. NOVO REFIS Lei 12.996, de 2014

Paulo Eduardo Armiliato NOVO REFIS Lei 12.996, de 2014 São Paulo, 14/8/2014 VISÃO GERAL DE PARCELAMENTO TIPOS DE PARCELAMENTO Normais: - Quantidade máxima de parcelas: 60 - Pedido a qualquer tempo Especiais:

Paulo Eduardo Armiliato NOVO REFIS Lei 12.996, de 2014 São Paulo, 14/8/2014 VISÃO GERAL DE PARCELAMENTO TIPOS DE PARCELAMENTO Normais: - Quantidade máxima de parcelas: 60 - Pedido a qualquer tempo Especiais:

CONDIÇÕES GERAIS DO BRADESCO SOLUÇÃO DE ALUGUEL

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS DO BRADESCO SOLUÇÃO DE ALUGUEL SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 BRADESCO SOLUÇÃO DE ALUGUEL PLANO PU 15/15 A - MODALIDADE:

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS DO BRADESCO SOLUÇÃO DE ALUGUEL SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 BRADESCO SOLUÇÃO DE ALUGUEL PLANO PU 15/15 A - MODALIDADE:

Noções Gerais sobre o Simples Nacional e as obrigações dos contribuintes de ICMS no Estado do Pará

Noções Gerais sobre o Simples Nacional e as obrigações dos contribuintes de ICMS no Estado do Pará Apresentação para Contadores nos Municípios de Redenção, Xinguara, Rio Maria e Santana do Araguaia ESPONSÁVEL:

Noções Gerais sobre o Simples Nacional e as obrigações dos contribuintes de ICMS no Estado do Pará Apresentação para Contadores nos Municípios de Redenção, Xinguara, Rio Maria e Santana do Araguaia ESPONSÁVEL:

Novas regras da Política de Atenção Hospitalar e da Contratualização dos Hospitais Filantrópicos no SUS

X Encontro de Provedores, Diretores e Administradores de Santas Casas e Hospitais Filantrópicos de Minas Gerais - FEDERASSANTAS Novas regras da Política de Atenção Hospitalar e da Contratualização dos

X Encontro de Provedores, Diretores e Administradores de Santas Casas e Hospitais Filantrópicos de Minas Gerais - FEDERASSANTAS Novas regras da Política de Atenção Hospitalar e da Contratualização dos

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*)

") Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

MANUAL DA COMPENSAÇÃO

MANUAL DA COMPENSAÇÃO Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03

MANUAL DA COMPENSAÇÃO Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014.

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos