RELATÓRIO E CONTAS 2016 ÍNDICE. Relatório de gestão. Contas do exercício de Demonstração dos resultados, período findo em 31 de dezembro de 2016

|

|

|

- Sofia Lencastre Macedo

- 6 Há anos

- Visualizações:

Transcrição

1

2 RELATÓRIO E CONTAS 2016 ÍNDICE Relatório de gestão Contas do exercício de 2016 Demonstração dos resultados, período findo em 31 de dezembro de 2016 Segundo o modelo IV-IP Balanço em 31 de dezembro de 2016 Segundo o modelo III-IP Demonstração das alterações no capital próprio no período 2015 e 2016 Demonstração de fluxos de caixa, período findo em 31 de dezembro de 2016 Anexo ao balanço e à demonstração dos resultados do exercício findo em 31 de dezembro Identificação 2. Referencial contabilística 3. Principais políticas contabilísticas 4. Fluxos de caixa 5. Ativos fixos tangíveis 1

3 6. Ativos fixos intangíveis 7. Outros ativos 8. Recursos de clientes e outros empréstimos 9. Outros passivos 10. Juros e rendimentos similares 11. Rendimentos de serviços e comissões Comissões líquidas (atividade de serviços de pagamento) 12. Outros resultados de exploração 13. Imposto sobre o rendimento 14. Gastos gerais administrativos 15. Gastos com o pessoal 16. Provisões, passivos contingentes e ativos contingentes 17. Outras informações 18. Acontecimentos após a data do balanço Informações exigidas por diplomas legais 2

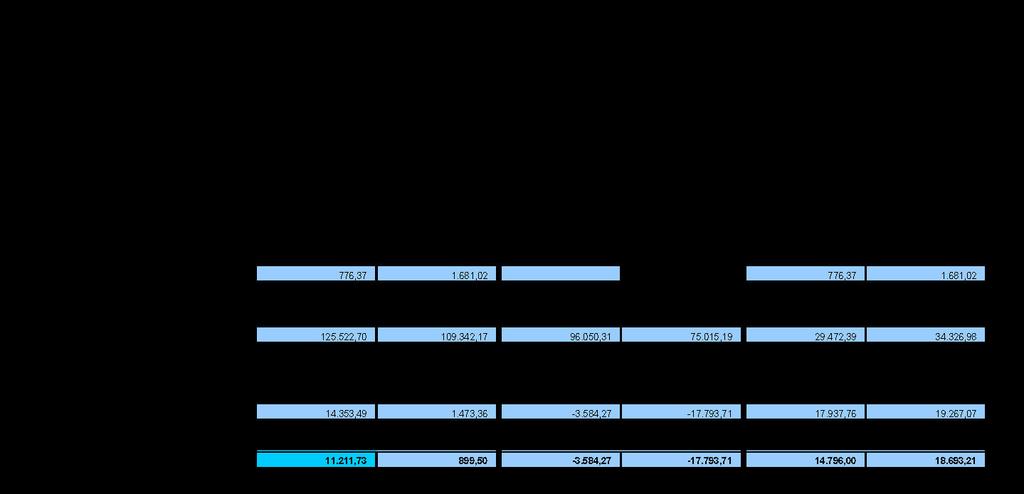

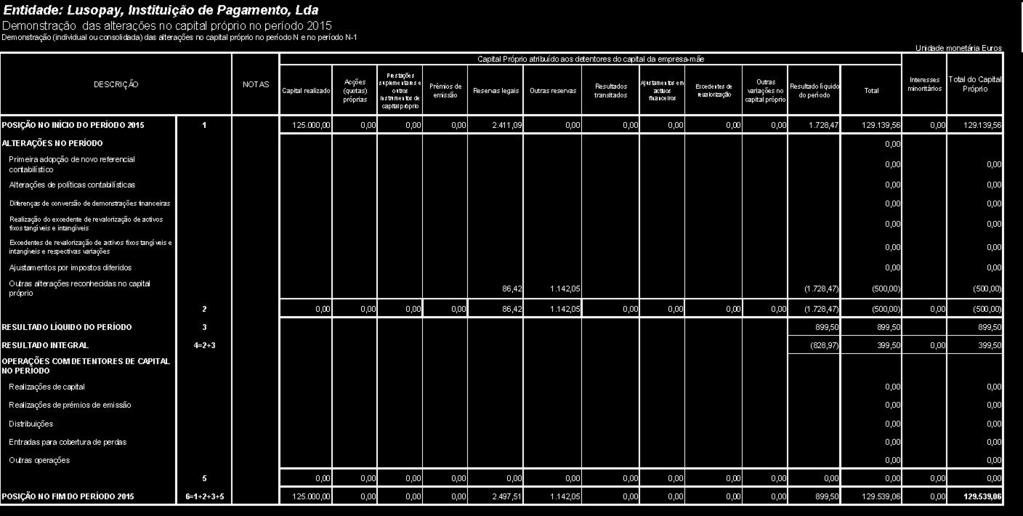

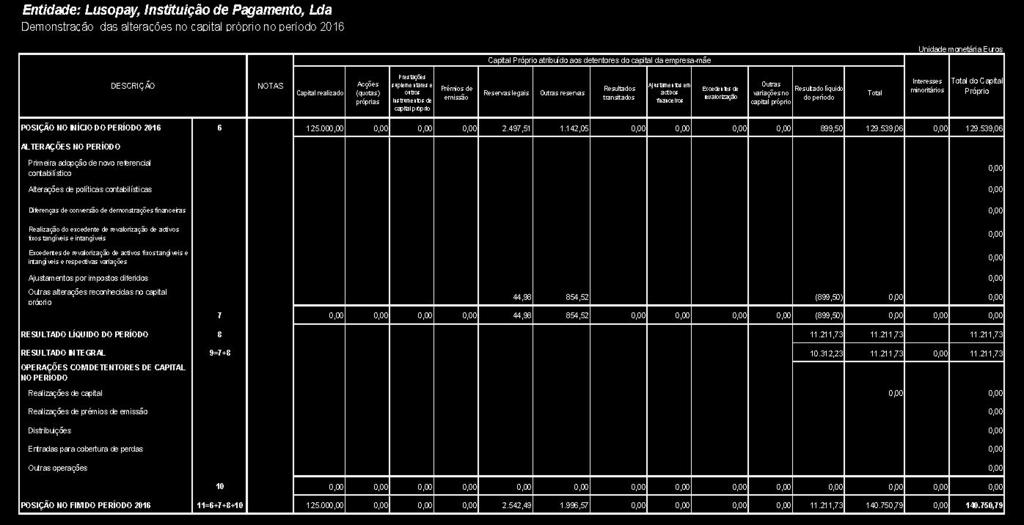

4 RELATÓRIO DE GESTÃO Introdução Nos termos do artigo 65º do Código das Sociedades Comerciais, vem a gerência apresentar o RELATÓRIO DE GESTÃO relativo ao exercício findo em 31 de dezembro de 2016, apoiado nas demonstrações financeiras elaboradas para o mesmo exercício. 1. Evolução da atividade da empresa Com um ano marcado por uma conjuntura económica de incerteza, mas a mostrar sinais positivos de recuperação a nível macroeconómico, a LUSOPAY Instituição de Pagamento, Lda, apostou no crescimento do número de clientes, de transações financeiras e de valores transferidos. A estratégia da empresa assentou numa boa política de SEO (Search Engine Optimization), com o fim de atingir um crescimento sustentado de clientes que desejam receber pagamentos por referências multibanco e payshop ou obter uma conta de pagamento junto da LUSOPAY, reduzindo, desta forma, os custos com publicidade online. Não obstante, a LUSOPAY disponibilizar o serviço de contas de pagamento LUSOPAY desde 1 de janeiro de 2015, este não teve ainda impacto relevante nas receitas da empresa. Em dezembro de 2015, a LUSOPAY solicitou, ao Banco de Portugal, de acordo com o princípio do passaporte europeu, o registo da empresa como instituição de pagamento em todos os bancos centrais da União Europeia (UE). Não é objetivo da empresa atacar o mercado europeu no seu todo, nem tão pouco abordar esses mercados de forma pró-ativa. O objetivo limita-se somente a permitir à empresa aceitar clientes de qualquer país da UE que possam estar interessados nos nossos serviços. Contudo, com a licença alargada a todos os países da UE, a LUSOPAY sofreu um significativo aumento das suas responsabilidades a nível de compliance, pois os relatórios e comunicações deixam de ser realizados apenas em português e perante o Banco de Portugal, passando a ser produzidos em vários idiomas e perante vários bancos centrais, respeitando a legislação de outros países, nomeadamente no que concerne às responsabilidades de BCFT (combate ao branqueamento de capitais e financiamento do terrorismo). Esta realidade, implicou um esforço enorme por parte da empresa e do seu responsável pelo compliance e BCFT. Um fator penalizador nos resultados da empresa, são os elevados custos com o serviço de referências multibanco contratado junto dos bancos de apoio da LUSOPAY e a simultânea redução do preço a que as mesmas são comercializadas pela LUSOPAY aos seus clientes finais, como reação às políticas comerciais agressivas dos nossos concorrentes. A LUSOPAY Instituição de Pagamento, Lda apresentou um resultado positivo de ,73. Atentas todas as circunstâncias anteriormente 3

5 referidas, bem como os resultados do ano anterior, este resultado foi satisfatório. Acresce que, para além do resultado económico positivo, a empresa apresentou um aumento do volume de negócios em 20,23% relativamente ao exercício de Investimentos Tem havido um contínuo investimento, principalmente no sector de desenvolvimento informático. 1.2 Gastos Foram os resultantes da atividade operacional da empresa. 1.3 Rendimentos Foram os resultantes da atividade operacional da empresa 1.4 Atividade de investigação e desenvolvimento Em 2016 não houve realização neste domínio. Tendo-se realizado em 2015, um projeto de desenvolvimento de um ativo intangível, um software produzido exclusivamente para a Lusopay, que melhorou a atividade de Serviços Financeiros. O montante investido neste software foi de , Evolução previsível da sociedade A LUSOPAY irá continuar a aplicar a sua estratégia de comunicação e comercial. Para além da manutenção da estratégia aplicada no último ano em relação aos serviços de pagamentos através de referências multibanco e 4

6 payshop, a LUSOPAY pretende apostar na conquista de mercado para os seus serviços de contas de pagamento LUSOPAY. O lançamento das contas de pagamento LUSOPAY implica muito investimento por parte da empresa, não sendo de se prever a obtenção de lucros elevados no ano de O objetivo principal para 2017 será o da ampliação da carteira de clientes da LUSOPAY, canalizando as receitas da atividade para a promoção e crescimento da empresa. 3. Proposta de aplicação de resultados Nos termos legais, a gerência propõe que o resultado líquido apurado, no montante de ,73 seja transferido: 5% para reservas legais e o restante para reservas livres. 4. Declarações 4.1 Dívidas ao Estado A empresa não tem dívidas em mora ao Estado. 4.2 Dívidas à Segurança Social A empresa não tem qualquer dívida em mora à Segurança Social Dívidas ao pessoal. A empresa não tem qualquer dívida ao pessoal. São Félix da Marinha, 07 de Março de A gerência, 5

7 6

8 7

9 8

10 9

11 10

12 Anexo ao balanço e à demonstração dos resultados do exercício findo em 31 de dezembro de 2016 (valores expressos em euros) 1. IDENTIFICAÇÃO LUSOPAY, INSTITUIÇÃO DE PAGAMENTO, LDA AVENIDA MANUEL VIOLAS, 476, S SÃO FELIX DA MARINHA, V. N. GAIA PORTUGAL NIPC Matriculada na Conservatória do Registo Comercial de Vila Nova de Gaia sob o n.º Capital Social ,00 CAE Atividade Principal: Outras atividades e serviços financeiros. Atividade secundária: Outras atividades consultoria para os negócios de gestão. 11

13 2. REFERENCIAL CONTABILÍSTICO 2.1. Base de preparação Estas demonstrações financeiras foram preparadas e elaboradas em base individual de acordo com as normas de contabilidade ajustadas (NCA), conforme disposto no Aviso nº1/2005 do Banco de Portugal, por ser uma instituição sujeita à supervisão pelo Banco de Portugal Comparabilidade das demonstrações financeiras Não houve qualquer alteração nos critérios seguidos entre este exercício e o anterior, pelo que os mapas apresentados são comparáveis nos dois exercícios. 3. PRINCIPAIS POLÍTICAS CONTABILÍSTICAS As demonstrações financeiras foram preparadas no pressuposto da continuidade das operações, a partir dos livros e registos contabilísticos, com base no princípio do custo histórico. As principais políticas contabilísticas adotadas na preparação das demonstrações financeiras são as seguintes: 3.1. Ativos fixos tangíveis e intangíveis As depreciações foram calculadas tendo por base as quantias depreciáveis dos bens pelo método das quotas constantes em conformidade com o período de vida útil estimado e imputadas aos resultados do período numa base sistemática ao longo da vida útil estimada do bem, a qual é determinada tendo em consideração o período esperado de utilização do ativo. O valor residual atribuível ao bem é determinado com base na estimativa do valor recuperável no final da sua vida útil. Na data do balanço, é efetuada uma revisão das vidas úteis e dos valores residuais dos ativos procedendo-se aos ajustamentos que se revelem necessários. 12

14 3.2. Instrumentos financeiros Contas a receber As contas a receber são mensuradas ao custo menos quaisquer perdas por imparidade. Uma conta a receber encontra-se em imparidade quando existe evidência objetiva de que a empresa não irá receber os montantes em dívida tendo em conta as condições originais da conta a receber. A perda por imparidade traduz-se na diferença entre a quantia escriturada e a quantia que se espera vir a ser recuperável. O montante da perda por imparidade apurado é reconhecido nos resultados do período quando existe evidência objetiva de que a quantia escriturada já não é recuperável Fornecedores e contas a pagar As contas de fornecedores e as contas a pagar encontram-se mensuradas pelo método do custo. As contas a pagar são passivos correntes e correspondem à atividade de pagamento da empresa Caixa e equivalentes de caixa Não existe caixa. Os equivalentes de caixa compreendem depósitos à ordem e depósitos a prazo. As contas de depósitos à ordem são utilizadas conforme a atividade da empresa, sendo a conta PT do Banco Popular e a conta do Banco Millennium bcp usadas exclusivamente para as transações relacionadas com a atividade de serviços de pagamento Provisões São constituídas provisões somente quando a empresa tem uma obrigação presente (legal ou construtiva) resultante de um acontecimento 13

15 passado, sempre que seja provável que para a resolução dessa obrigação ocorra uma saída de recursos e o montante da obrigação possa ser fiavelmente mensurado. Não existem provisões para o exercício de Subsídios e apoios do Governo Os subsídios e apoios do Governo são registados no período a que se referem, procedendo-se à respetiva especialização do exercício Gastos e rendimentos Os gastos e rendimentos são registados no período a que se referem, independentemente do seu pagamento ou recebimento, de acordo com o princípio contabilístico da especialização do exercício Rédito O rédito apenas é reconhecido quando é provável que os benefícios económicos associados à transação irão fluir para a empresa. Os réditos provenientes das prestações de serviços são reconhecidos como: a) Pacotes de referências multibanco e payshop (ativação e renovação) b) Comissões sobre transações c) Consultoria relacionada com a implementação dos sistemas de pagamentos comercializados pela LUSOPAY 14

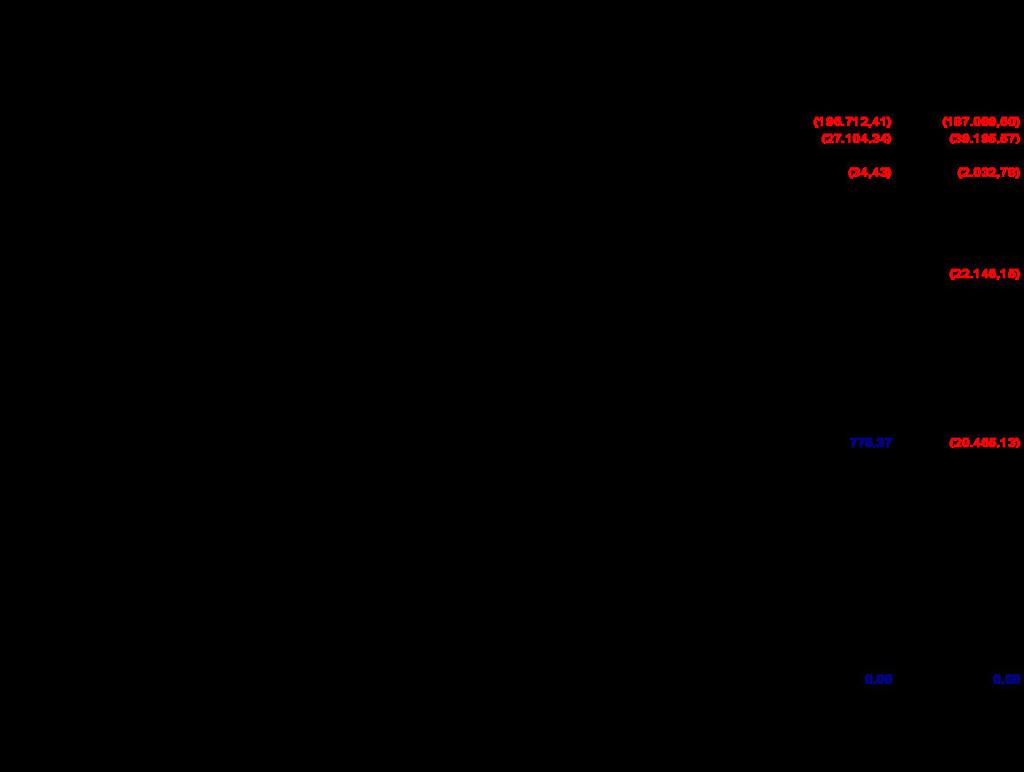

16 3.7. Imposto sobre o rendimento O imposto sobre o rendimento do período engloba só imposto corrente não havendo lugar a reconhecimento de impostos diferidos para o exercício de O imposto corrente foi estimado com base no valor esperado a pagar às autoridades fiscais. A taxa legal de imposto usada para calcular o montante é a que se encontra em vigor à data de balanço. O imposto estimado foi calculado com base no lucro tributável do exercício, o qual difere do resultado contabilístico devido a ajustamentos à matéria coletável resultantes de gastos não relevantes para efeitos fiscais. O imposto sobre o rendimento foi refletido no resultado do exercício. 4. FLUXOS DE CAIXA O montante apresentado em depósitos bancários decompõe-se do seguinte modo: 31-Dez Dez-15 Depósitos Bancários Disponibilidade em Outras Instituições de , ,72 Crédito Depósitos Bancários , ,72 15

17 Faz parte da rubrica de Depósitos em Outras Instituições de Crédito um depósito a prazo de ,00. As contas de depósitos à ordem, usadas exclusivamente para a atividade de serviços de pagamento apresentam um saldo à data de 31 de dezembro de 2016 de , ATIVOS FIXOS TANGÍVEIS Durante o exercício findo em 31 de dezembro de 2016, o movimento ocorrido nos ativos fixos tangíveis, bem como nas respetivas depreciações e perdas por imparidade acumuladas, foi o seguinte: 16

18 6. ATIVOS FIXOS INTANGÍVEIS O movimento ocorrido nos ativos fixos intangíveis, bem como nas respetivas depreciações e perdas por imparidade acumuladas no exercício de 2016, foi o seguinte: 17

19 7. OUTROS ATIVOS O detalhe da rubrica Outros Ativos `` em 31 de dezembro de 2016 é o seguinte: 31-Dez Dez-1 5 Estado e Outros Entes Públicos Pagamento Especial por Conta 1.069,07 918,00 Pagamentos por conta 69,00 531,00 Retenção na fonte 191,76 420,26 Outras Tributações 4.756,40 106,95 IVA crédito 1.246, , ,40 Fundo de Compensação do Trabalho 225,08 148,71 Adiantamentos a Fornecedor 9.300,95 Outros Devedores Diversos , ,00 Gastos a Reconhecer 1.659, ,84 Total , ,90 18

20 8. RECURSOS DE CLIENTES E OUTROS EMPRÉSTIMOS Em 31 de dezembro de 2016, o detalhe da rubrica de Recursos de Clientes e Outros Empréstimos `` (saldo corrente) é o seguinte: 31-Dez Dez-15 Recurso de clientes e outros empréstimos Recursos de clientes , ,19 Total , ,19 9. OUTROS PASSIVOS Em 31 de dezembro de 2016, o detalhe da rubrica de Outros Passivos `` (saldo corrente) é o seguinte: 31-Dez Dez-15 Estado e Outros Entes Públicos Imposto Estimado 3.141,76 573,86 Retenção de Imposto Sobre as Pessoas Singulares, 336,00 246,00 trab. dependente Retenção de Imposto Sobre as Pessoas Singulares, 750,00 750,00 trab. independente IVA 6.402,73 Contribuição para Segurança Social 798,54 5, , ,28 Outros fornecedores 3.488,39 224,05 Encargos a pagar 4.013, ,55 Total Passivo , ,88 19

21 10. JUROS E RENDIMENTOS SIMILARES Em 2016 a empresa reconheceu juros provenientes de depósitos a prazo. 31-Dez Dez-15 Juros e rendimentos similares Juros de depósitos 776, ,02 Total 776, , RENDIMENTOS DE SERVIÇOS E COMISSÕES A empresa reconhece os réditos de acordo com os seguintes critérios: Prestações de Serviços Referências para pagamentos no Multibanco e na rede Payshop. Comissões referentes às transações inerentes à atividade de serviços de pagamento. Consultoria relacionada com a implementação dos sistemas de pagamentos comercializados pela LUSOPAY. 20

22 A quantia de cada categoria de rédito reconhecida durante o período, decompõe-se da seguinte forma: Prestações de serviços 31-Dez Dez-15 Ativações de serviços de pagamento , ,46 Comissões inerentes à atividade de serviços , ,24 de pagamento Consultoria relacionada com a implementação ,00 dos sistemas de pagamentos comercializados pela LUSOPAY Total , ,70 As Comissões inerentes à atividade de serviços de pagamento em 2016 representam cerca de 88% do total da faturação da empresa, em 2015 representavam 84%. Comissões líquidas Atividade de serviços de pagamento: 31-Dez Dez-15 Rendimentos de serviços e comissões , ,24 (Atividade de Serviços de Pagamento) Encargos com serviços e comissões , ,17 (Atividade de Serviços de Pagamento) Total , ,07 21

23 12. OUTROS RESULTADOS DE EXPLORAÇÃO A rubrica de Outros Resultados de Exploração `` apresenta o seguinte detalhe: 31-Dez Dez-15 Subsídios à exploração 9.821,04 Outros 2.105, ,58 Total 2.105, ,62 Imposto corrente: 13. IMPOSTO SOBRE O RENDIMENTO O valor do imposto estimado sobre o rendimento no final do período é de 3.141,76 sendo 2.850,12 relativo a IRC, 246,44 relativo à Derrama e 45,20 relativo a Tributação Autónoma. Tendo em conta que foram efetuados pagamentos por conta no valor de 1.138,07 (pagamento normal por conta de 69,00 e especiais por conta de 1.069,07) e efetuadas retenções na fonte no valor de 191,76, apurou-se IRC a pagar de 1.811,93. 22

24 Comparativamente com o exercício anterior o resultado fiscal foi superior, sendo o imposto estimado também superior. Imposto Estimado 31-De z De z -15 IRC 2.850,12 502,93 Derrama 246,44 44,38 Tributação Autónoma 45,20 26,55 Total Passivo 3.141,76 573,86 Pagamentos por conta Normal por Conta 69,00 531,00 Especial por conta 918, ,07 Retenção na Fonte 191,76 420,26 Total Ativo 1.329, ,26 Total a Pagar 1.811,93 Total a Receber 880,33 Impostos diferidos: Não houve necessidade de reconhecimento quer de ativos por impostos diferidos, quer de passivos por impostos diferidos. 23

25 14. GASTOS GERAIS ADMINISTRATIVOS O detalhe dos gastos gerais administrativos é o que se segue: Com Fornecimentos 31-Dez Dez-15 Material de Consumo 453,91 365,51 Com Serviços Rendas 6.476, ,40 Comunicações 1.329, ,64 Deslocações, Estadas e Representação 1.172,53 683,27 Publicidade 3.155, ,87 Conservação e Reparação 128,80 129,03 Avenças e Honorários , ,28 Judiciais Contencioso e Notarial 103,86 120,00 Seguros 53,99 Higiene e Limpeza 352,72 Outros Serviços de Terceiros 3.408, ,92 Total , ,91 24

26 15. GASTOS COM O PESSOAL Os gastos com o pessoal, incorridos durante o exercício de 2016, foram os seguintes: 31-Dez Dez-15 Remunerações Pessoal , ,79 Encargos Sociais Pessoal 3.272, ,93 Outros Gastos com o Pessoal 429,89 509,89 Total , , PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES À data do balanço não existem quaisquer provisões, passivos contingentes ou ativos contingentes. 17. OUTRAS INFORMAÇÕES À data do balanço a empresa não apresenta quaisquer dívidas ao pessoal, ao Estado e à Segurança Social. 25

27 18. ACONTECIMENTOS APÓS A DATA DO BALANÇO As demonstrações financeiras do exercício findo em 31 de Dezembro de 2016 serão aprovadas em assembleia-geral ordinária em 30 de Março de Não há conhecimento de qualquer acontecimento após essa data que justifique ajustamentos nas demonstrações financeiras. São Félix da Marinha, 30 de Março de 2017 A Gerência O Contabilista Certificado 26

28

29

30

31

32

Relatório e Contas. Referente. Ao exercício económico De

Relatório e Contas Referente Ao exercício económico De 2015 1 1 Demonstração Resultados 2 - Demonstração Resultados por Valências 3 Balanço 4 Demonstração Fluxos Caixa 5 Anexo ao Balanço 2 DEMONSTRAÇÃO

Relatório e Contas Referente Ao exercício económico De 2015 1 1 Demonstração Resultados 2 - Demonstração Resultados por Valências 3 Balanço 4 Demonstração Fluxos Caixa 5 Anexo ao Balanço 2 DEMONSTRAÇÃO

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA. Exame 2.ª época de Contabilidade Financeira 2.º semestre 2007/08

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA Exame 2.ª época de Contabilidade Financeira 2.º semestre 2007/08 Data: 28 de Junho de 2008 Início: 11h30m Duração: 2h15m Cotação e tempo esperado de resolução:

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA Exame 2.ª época de Contabilidade Financeira 2.º semestre 2007/08 Data: 28 de Junho de 2008 Início: 11h30m Duração: 2h15m Cotação e tempo esperado de resolução:

ASSOCIAÇÃO HELPO DEMONSTRAÇÕES FINANCEIRAS 31-12-2015

ASSOCIAÇÃO HELPO DEMONSTRAÇÕES FINANCEIRAS 31-12-2015 BALANÇO DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DEMONSTRAÇÃO DAS ALTERAÇÕES NOS FUNDOS PATRIMONIAIS ANEXO ÀS DEMONSTRAÇÕES

ASSOCIAÇÃO HELPO DEMONSTRAÇÕES FINANCEIRAS 31-12-2015 BALANÇO DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DEMONSTRAÇÃO DAS ALTERAÇÕES NOS FUNDOS PATRIMONIAIS ANEXO ÀS DEMONSTRAÇÕES

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA ECONOMIA, GESTÃO, FINANÇAS E MAEG

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA ECONOMIA, GESTÃO, FINANÇAS E MAEG CONTABILIDADE GERAL I CADERNO DE EXERCÍCIOS - II IVA Investimentos Exercício

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA ECONOMIA, GESTÃO, FINANÇAS E MAEG CONTABILIDADE GERAL I CADERNO DE EXERCÍCIOS - II IVA Investimentos Exercício

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2007 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2007 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

ASSOCIAÇÃO HUMANITÁRIA DOS BOMBEIROS VOLUNTÁRIOS DE SANTA MARINHA DO ZÊZERE (FUNDADA EM 20 DE OUTUBRO DE 1988) APARTADO 11 4640 SANTA MARINHA DO

APARTADO 11 4640 SANTA MARINHA DO") ASSOCIAÇÃO HUMANITÁRIA DOS BOMBEIROS VOLUNTÁRIOS DE SANTA MARINHA DO ZÊZERE (FUNDADA EM 20 DE OUTUBRO DE 1988) APARTADO 11 4640 SANTA MARINHA DO ZÊZERE RELATÓRIO E CONTAS No cumprimento das disposições

ASSOCIAÇÃO HUMANITÁRIA DOS BOMBEIROS VOLUNTÁRIOS DE SANTA MARINHA DO ZÊZERE (FUNDADA EM 20 DE OUTUBRO DE 1988) APARTADO 11 4640 SANTA MARINHA DO ZÊZERE RELATÓRIO E CONTAS No cumprimento das disposições

PROSPETO INFORMATIVO EUR BAC DUAL PORTUGAL 2013-2016 PRODUTO FINANCEIRO COMPLEXO

PROSPETO INFORMATIVO EUR BAC DUAL PORTUGAL 201-2016 PRODUTO FINANCEIRO COMPLEXO Designação Depósito Dual EUR BAC DUAL PORTUGAL 201-2016 Classificação Caracterização do produto Produto Financeiro Complexo

PROSPETO INFORMATIVO EUR BAC DUAL PORTUGAL 201-2016 PRODUTO FINANCEIRO COMPLEXO Designação Depósito Dual EUR BAC DUAL PORTUGAL 201-2016 Classificação Caracterização do produto Produto Financeiro Complexo

SUPERVISÃO Supervisão Comportamental

ANEXO À INSTRUÇÃO N.º 12/2013 - (BO N.º 6, 17.06.2013) Temas SUPERVISÃO Supervisão Comportamental ANEXO II FICHA DE INFORMAÇÃO NORMALIZADA EM MATÉRIA DE CRÉDITO AOS CONSUMIDORES, EM CASO DE CONTRATAÇÃO

ANEXO À INSTRUÇÃO N.º 12/2013 - (BO N.º 6, 17.06.2013) Temas SUPERVISÃO Supervisão Comportamental ANEXO II FICHA DE INFORMAÇÃO NORMALIZADA EM MATÉRIA DE CRÉDITO AOS CONSUMIDORES, EM CASO DE CONTRATAÇÃO

1.4. PRESTAÇÃO DE SERViÇOS DE ASSESSORIA E GESTÃO EMPRESARIAL

Relatório e Contas ~est índice 1. RELATÓRIO DE GESTÃO 3 1.1. INTRODUÇÃO 3 1.2. GOVERNO DA SOCIEDADE 3 1.3. SUSTENTABILlDADE DA EMPRESA 3 1.4. PRESTAÇÃO DE SERViÇOS DE ASSESSORIA E GESTÃO EMPRESARIAL 3

Relatório e Contas ~est índice 1. RELATÓRIO DE GESTÃO 3 1.1. INTRODUÇÃO 3 1.2. GOVERNO DA SOCIEDADE 3 1.3. SUSTENTABILlDADE DA EMPRESA 3 1.4. PRESTAÇÃO DE SERViÇOS DE ASSESSORIA E GESTÃO EMPRESARIAL 3

As novas regras de tributação de rendimentos de capitais, mais-valias e de tributação do património

As novas regras de tributação de rendimentos de capitais, mais-valias e de tributação do património Foi hoje publicada a Lei n.º 55-A/2012, de 29 de Outubro, a qual vem agravar a tributação dos rendimentos

As novas regras de tributação de rendimentos de capitais, mais-valias e de tributação do património Foi hoje publicada a Lei n.º 55-A/2012, de 29 de Outubro, a qual vem agravar a tributação dos rendimentos

SUPERVISÃO Supervisão Comportamental

ANEXO À INSTRUÇÃO N.º 12/2013 - (BO N.º 6, 17.06.2013) Temas SUPERVISÃO Supervisão Comportamental ANEXO I FICHA DE INFORMAÇÃO NORMALIZADA EM MATÉRIA DE CRÉDITO AOS CONSUMIDORES GERAL INFORMAÇÃO PRÉ-CONTRATUAL

ANEXO À INSTRUÇÃO N.º 12/2013 - (BO N.º 6, 17.06.2013) Temas SUPERVISÃO Supervisão Comportamental ANEXO I FICHA DE INFORMAÇÃO NORMALIZADA EM MATÉRIA DE CRÉDITO AOS CONSUMIDORES GERAL INFORMAÇÃO PRÉ-CONTRATUAL

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS INDICE 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2 3.1. Operações conjuntamente controladas 3 3.2. Activos conjuntamente

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS INDICE 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2 3.1. Operações conjuntamente controladas 3 3.2. Activos conjuntamente

ORIENTAÇÕES (2014/647/UE)

") 6.9.2014 L 267/9 ORIENTAÇÕES ORIENTAÇÃO DO BANCO CENTRAL EUROPEU de 3 de junho de 2014 que altera a Orientação BCE/2013/23 relativa às estatísticas das finanças públicas (BCE/2014/21) (2014/647/UE) A COMISSÃO

6.9.2014 L 267/9 ORIENTAÇÕES ORIENTAÇÃO DO BANCO CENTRAL EUROPEU de 3 de junho de 2014 que altera a Orientação BCE/2013/23 relativa às estatísticas das finanças públicas (BCE/2014/21) (2014/647/UE) A COMISSÃO

Linha de Crédito PME CRESCIMENTO 2014 (Condições da Linha)

") Linha de Crédito PME CRESCIMENTO 2014 (Condições da Linha) Linha de Crédito Bonificada com Garantia Mútua (atualizado a 30 de abril de 2014) UNIÃO EUROPEIA Fundo Europeu de Desenvolvimento Regional Enquadramento

Linha de Crédito PME CRESCIMENTO 2014 (Condições da Linha) Linha de Crédito Bonificada com Garantia Mútua (atualizado a 30 de abril de 2014) UNIÃO EUROPEIA Fundo Europeu de Desenvolvimento Regional Enquadramento

Manual do Revisor Oficial de Contas. Recomendação Técnica n.º 5

Recomendação Técnica n.º 5 Revisão de Demonstrações Financeiras Intercalares Janeiro de 1988 Índice Julho de 1993 (1ª Revisão) Parágrafos Introdução 1-3 Justificação 4-5 Objectivos 6-8 Recomendações 9-17

Recomendação Técnica n.º 5 Revisão de Demonstrações Financeiras Intercalares Janeiro de 1988 Índice Julho de 1993 (1ª Revisão) Parágrafos Introdução 1-3 Justificação 4-5 Objectivos 6-8 Recomendações 9-17

RENDIMENTOS DE CAPITAIS

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2016 R. P. 1 CATEGORIA E 2 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE - IRS MODELO 3 Anexo E DE CAPITAIS 3 IDENTIFICAÇÃO DO(S) SUJEITO(S)

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2016 R. P. 1 CATEGORIA E 2 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE - IRS MODELO 3 Anexo E DE CAPITAIS 3 IDENTIFICAÇÃO DO(S) SUJEITO(S)

08 BALANÇO & CONTAS. em 31 Dezembro 2008

08 BALANÇO & CONTAS em 31 Dezembro 2008 BALANÇO CÓDIGO DAS CONTAS ACTIVO Activo Bruto 2008 Amortizações e Ajustamentos Activo Líquido 2007 Activo Líquido IMOBILIZADO Imobilizações incorpóreas: 431 Despesas

08 BALANÇO & CONTAS em 31 Dezembro 2008 BALANÇO CÓDIGO DAS CONTAS ACTIVO Activo Bruto 2008 Amortizações e Ajustamentos Activo Líquido 2007 Activo Líquido IMOBILIZADO Imobilizações incorpóreas: 431 Despesas

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

Programa Incentivo 2014. Normas de execução financeira. 1. Âmbito do financiamento

Programa Incentivo 2014 Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento

Programa Incentivo 2014 Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento

FUNDO DE POUPANÇA EM AÇÕES PPA VALORIS NOTAS À DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA E À DEMONSTRAÇÃO DE RESULTADOS EM 31 DE DEZEMBRO DE 2012

FUNDO DE POUPANÇA EM AÇÕES PPA VALORIS NOTAS À DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA E À DEMONSTRAÇÃO DE RESULTADOS EM 31 DE DEZEMBRO DE 2012 (Valores expressos em euros) INTRODUÇÃO O Fundo de Poupança em

FUNDO DE POUPANÇA EM AÇÕES PPA VALORIS NOTAS À DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA E À DEMONSTRAÇÃO DE RESULTADOS EM 31 DE DEZEMBRO DE 2012 (Valores expressos em euros) INTRODUÇÃO O Fundo de Poupança em

Anexo às Contas Individuais da Sociedade ACCENDO, LDA

Anexo às Contas Individuais da Sociedade ACCENDO, LDA Exercício de 2011 Notas às Demonstrações Financeiras 31 De Dezembro de 2011 e 2010 1. Identificação da entidade Accendo, Lda, inscrita na conservatória

Anexo às Contas Individuais da Sociedade ACCENDO, LDA Exercício de 2011 Notas às Demonstrações Financeiras 31 De Dezembro de 2011 e 2010 1. Identificação da entidade Accendo, Lda, inscrita na conservatória

03-07-12 - Prospeto a publicar nas ofertas públicas de valores mobiliários

03-07-12 - Prospeto a publicar nas ofertas públicas de valores mobiliários A Comissão Europeia (CE) emitiu novas regras quanto ao formato e ao conteúdo do prospeto, do prospeto de base, do sumário, das

03-07-12 - Prospeto a publicar nas ofertas públicas de valores mobiliários A Comissão Europeia (CE) emitiu novas regras quanto ao formato e ao conteúdo do prospeto, do prospeto de base, do sumário, das

TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES AO EXERCÍCIO DE 2008

RELATÓRIO DE AUDITORÍA, DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO DA TELEFÓNICA, S.A. CORRESPONDENTES AO EXERCÍCIO DE 2008 TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES

RELATÓRIO DE AUDITORÍA, DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO DA TELEFÓNICA, S.A. CORRESPONDENTES AO EXERCÍCIO DE 2008 TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES

LAKE FUND SGPS, SA. Demonstrações Financeiras Individuais. Exercício 2014

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

1.5. Sede da entidade-mãe Largo Cónego José Maria Gomes 4800-419 Guimarães Portugal.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em euros) 1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da Entidade Casfig Coordenação de âmbito social

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em euros) 1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da Entidade Casfig Coordenação de âmbito social

Nota de Informação Estatística Lisboa, 21 de outubro de 2013

Nota de Informação Estatística Lisboa, 1 de outubro de 13 Novas estatísticas das não financeiras da Central de Balanços O Banco de Portugal passa a divulgar no Boletim Estatístico (secção A.19 e Capítulo

Nota de Informação Estatística Lisboa, 1 de outubro de 13 Novas estatísticas das não financeiras da Central de Balanços O Banco de Portugal passa a divulgar no Boletim Estatístico (secção A.19 e Capítulo

IRC opção pelo regime simplificado

IRC opção pelo regime simplificado Está em curso durante o presente mês de fevereiro o prazo concedido aos sujeitos passivos de IRC para procederem à opção pelo regime simplificado de determinação da matéria

IRC opção pelo regime simplificado Está em curso durante o presente mês de fevereiro o prazo concedido aos sujeitos passivos de IRC para procederem à opção pelo regime simplificado de determinação da matéria

FUNEPU Demonstrações Contábeis 2009. DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes

DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes 1 FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA - FUNEPU CNPJ 20.054.326/0001-09 BALANÇO PATRIMONIAL PARA

DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes 1 FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA - FUNEPU CNPJ 20.054.326/0001-09 BALANÇO PATRIMONIAL PARA

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis OUTUBRO 2012. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

REPÚBLICA DEMOCRÁTICA DE TIMOR-LESTE DE BAYU-UNDAN

REPÚBLICA DEMOCRÁTICA DE TIMOR-LESTE PARLAMENTO NACIONAL LEI N. o 3 /2003 de 1 de Julho SOBRE TRIBUTAÇÃO DOS CONTRATANTES DE BAYU-UNDAN O Tratado do Mar de Timor, assinado entre Timor-Leste e a Austrália

REPÚBLICA DEMOCRÁTICA DE TIMOR-LESTE PARLAMENTO NACIONAL LEI N. o 3 /2003 de 1 de Julho SOBRE TRIBUTAÇÃO DOS CONTRATANTES DE BAYU-UNDAN O Tratado do Mar de Timor, assinado entre Timor-Leste e a Austrália

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

LFG MAPS. 2 - ( Prova: CESPE - 2012 - Polícia Federal - Agente da Polícia Federal / Contabilidade Geral / Contabilidade -

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

Bélgica-Bruxelas: Programa de informação e empresarial da UE em Hong Kong e Macau 2014/S 032-050737. Anúncio de concurso. Serviços

1/5 O presente anúncio no sítio web do TED: http://ted.europa.eu/udl?uri=ted:notice:50737-2014:text:pt:html Bélgica-Bruxelas: Programa de informação e empresarial da UE em Hong Kong e Macau 2014/S 032-050737

1/5 O presente anúncio no sítio web do TED: http://ted.europa.eu/udl?uri=ted:notice:50737-2014:text:pt:html Bélgica-Bruxelas: Programa de informação e empresarial da UE em Hong Kong e Macau 2014/S 032-050737

Em setembro de 2011, ocorreu a cisão parcial de 99,99% de seu patrimônio líquido.

NUMERAL 80 PARTICIPAÇÕES S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em milhares de reais - R$) 1. CONTEXTO OPERACIONAL

NUMERAL 80 PARTICIPAÇÕES S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em milhares de reais - R$) 1. CONTEXTO OPERACIONAL

DIREITO FISCAL 4.º ANO EXAME DE 17 DE JANEIRO DE 2012. Regente: Prof. Doutora Ana Paula Dourado

DIREITO FISCAL 4.º ANO EXAME DE 17 DE JANEIRO DE 2012 Regente: Prof. Doutora Ana Paula Dourado Colaboradores: Prof.ª Doutora Paula Rosado Pereira, Mestres Gustavo Courinha e João Pateira Ferreira I. Considere

DIREITO FISCAL 4.º ANO EXAME DE 17 DE JANEIRO DE 2012 Regente: Prof. Doutora Ana Paula Dourado Colaboradores: Prof.ª Doutora Paula Rosado Pereira, Mestres Gustavo Courinha e João Pateira Ferreira I. Considere

DOCUMENTOS DE PRESTAÇÃO DE CONTAS

DOCUMENTOS DE PRESTAÇÃO DE CONTAS EXERCÍCIO DE 2013 Câmara Municipal Divisão Administrativa e Financeira ÍNDICE GERAL DESIGNAÇÃO DO DOCUMENTO TC POCAL PG Balanço 1 5 1 Demonstração de Resultados 2 6

DOCUMENTOS DE PRESTAÇÃO DE CONTAS EXERCÍCIO DE 2013 Câmara Municipal Divisão Administrativa e Financeira ÍNDICE GERAL DESIGNAÇÃO DO DOCUMENTO TC POCAL PG Balanço 1 5 1 Demonstração de Resultados 2 6

20. OPERAÇÕES DE CRÉDITO (OUTROS CLIENTES)

") 20.1. Linhas de crédito e contas correntes Taxa anual nominal (TAN) Taxa anual efetiva (TAE) Outras condições Empréstimos a taxa variável 1. Conta Corrente Conta Corrente Euribor 1, 3 e 6 meses + spread

20.1. Linhas de crédito e contas correntes Taxa anual nominal (TAN) Taxa anual efetiva (TAE) Outras condições Empréstimos a taxa variável 1. Conta Corrente Conta Corrente Euribor 1, 3 e 6 meses + spread

RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES Aos Acionistas e Administradores da IESA Projetos, Equipamentos e Montagens S.A. Araraquara - SP Introdução Revisamos as informações contábeis intermediárias,

RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES Aos Acionistas e Administradores da IESA Projetos, Equipamentos e Montagens S.A. Araraquara - SP Introdução Revisamos as informações contábeis intermediárias,

01-03-2015. Relatório de Contas 2014 Câmara Municipal do Fundão. Departamento de Administração e Finanças

01-03-2015 Relatório de Contas 2014 Câmara Municipal do Fundão Departamento de Administração e Finanças Relatório de Contas 2014 Câmara Municipal do Fundão Indíce Conteúdo Indíce... 1 Execução Orçamental...

01-03-2015 Relatório de Contas 2014 Câmara Municipal do Fundão Departamento de Administração e Finanças Relatório de Contas 2014 Câmara Municipal do Fundão Indíce Conteúdo Indíce... 1 Execução Orçamental...

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas EVA E MVA Aula 11 EVA Indica a quantia em termos monetários que foi adicionada à riqueza efetiva do acionista em determinado período Diferente do lucro contábil, pois considera o

Avaliação de Empresas EVA E MVA Aula 11 EVA Indica a quantia em termos monetários que foi adicionada à riqueza efetiva do acionista em determinado período Diferente do lucro contábil, pois considera o

1. CONTAS DE DEPÓSITO (PARTICULARES) (ÍNDICE)

(ÍNDICE)") 1.1. Depósitos à ordem 1. Comissão de gestão/manutenção de conta Conta NB 100% (clientes particulares residentes e não residentes, maiores de 18 anos). Conta NB 100% 55+ (clientes particulares residentes

1.1. Depósitos à ordem 1. Comissão de gestão/manutenção de conta Conta NB 100% (clientes particulares residentes e não residentes, maiores de 18 anos). Conta NB 100% 55+ (clientes particulares residentes

Principais resultados do estudo de avaliação do nível de satisfação dos turistas no Município de Bragança

Principais resultados do estudo de avaliação do nível de satisfação dos turistas no Município de Bragança (Retirado do estudo promovido pela CCDR-N) Introdução A Comissão de Coordenação da Região Norte,

Principais resultados do estudo de avaliação do nível de satisfação dos turistas no Município de Bragança (Retirado do estudo promovido pela CCDR-N) Introdução A Comissão de Coordenação da Região Norte,

Preçário ABANCA CORPORACIÓN BANCARIA, S.A. - SUCURSAL EM PORTUGAL

Preçário ABANCA CORPORACIÓN BANCARIA, S.A. - SUCURSAL EM PORTUGAL Sucursal de Instituição de Crédito com sede no estrangeiro (autorizada noutro estado membro da Comunidade Europeia) Consulte o FOLHETO

Preçário ABANCA CORPORACIÓN BANCARIA, S.A. - SUCURSAL EM PORTUGAL Sucursal de Instituição de Crédito com sede no estrangeiro (autorizada noutro estado membro da Comunidade Europeia) Consulte o FOLHETO

3450-C0160-1 2013-05-20 PERÍODO DE TRIBUTAÇÃO. De 2012-01-01 a 2012-12-31 2012 ÁREA DA SEDE, DIREÇÃO EFETIVA OU ESTAB.

MODELO EM VIGOR A PARTIR DE JANEIRO DE 0 DECLARAÇÃO DE RENDIMENTOS IRC MODELO Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração Modelo Via Internet Elementos para validação

MODELO EM VIGOR A PARTIR DE JANEIRO DE 0 DECLARAÇÃO DE RENDIMENTOS IRC MODELO Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração Modelo Via Internet Elementos para validação

Respostas a questões das IC s sobre a Linha de Crédito PME Investe II / QREN

Respostas a questões das IC s sobre a Linha de Crédito PME Investe II / QREN 1. Beneficiários 1.1. As regras de enquadramento que se aplicam às empresas são as correspondentes à da região onde se localiza

Respostas a questões das IC s sobre a Linha de Crédito PME Investe II / QREN 1. Beneficiários 1.1. As regras de enquadramento que se aplicam às empresas são as correspondentes à da região onde se localiza

MODELO DE DECLARAÇÃO DE RECEITAS E DESPESAS

APÊNDICE 2 MODELO DE DECLARAÇÃO DE RECEITAS E DESPESAS (nota de primeira página) Projecto n :... Título do projecto:...... Nome completo do Beneficiário:... Morada:...... Formulário financeiro apresentado

APÊNDICE 2 MODELO DE DECLARAÇÃO DE RECEITAS E DESPESAS (nota de primeira página) Projecto n :... Título do projecto:...... Nome completo do Beneficiário:... Morada:...... Formulário financeiro apresentado

Financiamento e Empreendedorismo Cultural

Financiamento e Empreendedorismo Cultural Instrumentos e Soluções de Investimento Porto, 2 de Julho 2009 Financiamento e Empreendedorismo Cultural 1 Programa Financiamentos ao Sector Cultural Soluções

Financiamento e Empreendedorismo Cultural Instrumentos e Soluções de Investimento Porto, 2 de Julho 2009 Financiamento e Empreendedorismo Cultural 1 Programa Financiamentos ao Sector Cultural Soluções

Lumina Resíduos Industriais S.A. Relatório dos auditores independentes sobre as demonstrações financeiras em 31 de dezembro de 2010

Relatório dos auditores independentes sobre as demonstrações financeiras em de 2010 Balanços patrimoniais Em milhares de reais Ativo Nota explicativa 31 de dezembro de 2010 31 de dezembro 1º de janeiro

Relatório dos auditores independentes sobre as demonstrações financeiras em de 2010 Balanços patrimoniais Em milhares de reais Ativo Nota explicativa 31 de dezembro de 2010 31 de dezembro 1º de janeiro

EMISSOR: Ministério da Solidariedade, Emprego e Segurança Social

DATA: Segunda-feira, 16 de setembro de 2013 NÚMERO: 178 SÉRIE I, 1º SUPLEMENTO EMISSOR: Ministério da Solidariedade, Emprego e Segurança Social DIPLOMA: Portaria n.º 286-A/2013 SUMÁRIO: Cria a medida Incentivo

DATA: Segunda-feira, 16 de setembro de 2013 NÚMERO: 178 SÉRIE I, 1º SUPLEMENTO EMISSOR: Ministério da Solidariedade, Emprego e Segurança Social DIPLOMA: Portaria n.º 286-A/2013 SUMÁRIO: Cria a medida Incentivo

Programa Gulbenkian de Língua e Cultura Portuguesas REGULAMENTO DO CONCURSO DE APOIO A CONGRESSOS NOS DOMÍNIOS DA LÍNGUA E DA CULTURA PORTUGUESAS

REGULAMENTO DO CONCURSO DE APOIO A CONGRESSOS NOS DOMÍNIOS DA LÍNGUA E DA CULTURA PORTUGUESAS 2014 Enquadramento A Fundação Calouste Gulbenkian (Fundação), através de concurso, vai conceder apoio à organização

REGULAMENTO DO CONCURSO DE APOIO A CONGRESSOS NOS DOMÍNIOS DA LÍNGUA E DA CULTURA PORTUGUESAS 2014 Enquadramento A Fundação Calouste Gulbenkian (Fundação), através de concurso, vai conceder apoio à organização

Adotada Total / Parcial. Fundamento da não adoção. Recomendação. Não adotada. 1. Princípios Gerais

/ 1. Princípios Gerais As instituições devem adotar uma política de remuneração consistente com uma gestão e controlo de riscos eficaz que evite uma excessiva exposição ao risco, que evite potenciais conflitos

/ 1. Princípios Gerais As instituições devem adotar uma política de remuneração consistente com uma gestão e controlo de riscos eficaz que evite uma excessiva exposição ao risco, que evite potenciais conflitos

CENTRAL GERADORA EÓLICA ICARAÍ I S.A.

DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 Demonstrações Financeiras Em 31 de Dezembro de 2011 Conteúdo Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Balanço Patrimonial

DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 Demonstrações Financeiras Em 31 de Dezembro de 2011 Conteúdo Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Balanço Patrimonial

CAPÍTULO XI FINANÇAS

CAPÍTULO XI FINANÇAS A. INVESTIMENTO DOS FUNDOS DA ASSOCIAÇÃO As decisões referentes aos investimentos da associação deverão tomar como base as declarações sobre normas de investimentos para o Fundo Geral

CAPÍTULO XI FINANÇAS A. INVESTIMENTO DOS FUNDOS DA ASSOCIAÇÃO As decisões referentes aos investimentos da associação deverão tomar como base as declarações sobre normas de investimentos para o Fundo Geral

D-Francoforte no Meno: Aluguer de salas de reuniões e conferências 2013/S 059-096665. Anúncio de concurso. Serviços

1/5 O presente anúncio no sítio web do TED: http://ted.europa.eu/udl?uri=ted:notice:96665-2013:text:pt:html D-Francoforte no Meno: Aluguer de salas de reuniões e conferências 2013/S 059-096665 Anúncio

1/5 O presente anúncio no sítio web do TED: http://ted.europa.eu/udl?uri=ted:notice:96665-2013:text:pt:html D-Francoforte no Meno: Aluguer de salas de reuniões e conferências 2013/S 059-096665 Anúncio

Tipo de Prova: Exame Data de realização: 19 de janeiro de 2015 Duração: 2 horas. Classificação. I II Total: Informações

CONTABILIDADE FINANCEIRA I Tipo de Prova: Exame Data de realização: 19 de janeiro de 2015 Duração: 2 horas NOME (completo) Nº de aluno(a) Licenciatura Turma Nº da Prova Classificação Grupos I II Total:

CONTABILIDADE FINANCEIRA I Tipo de Prova: Exame Data de realização: 19 de janeiro de 2015 Duração: 2 horas NOME (completo) Nº de aluno(a) Licenciatura Turma Nº da Prova Classificação Grupos I II Total:

1 - Identificação da entidade

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO EXERCÍCIO DE 2014 ATAS Apartamentos Turísticos Amorim Santos, Lda 1 - Identificação da entidade 1.1 Designação da entidade: Apartamentos Turísticos Amorim

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO EXERCÍCIO DE 2014 ATAS Apartamentos Turísticos Amorim Santos, Lda 1 - Identificação da entidade 1.1 Designação da entidade: Apartamentos Turísticos Amorim

FREGUESIA DE QUIAIOS NIPC 510 833 535

PROGRAMA DE HASTA PÚBLICA Para atribuição do direito de ocupação efetiva de natureza precária da loja n.º 4 no Mercado de Quiaios Artigo 1.º Identificação A loja objeto de hasta pública localiza-se no

PROGRAMA DE HASTA PÚBLICA Para atribuição do direito de ocupação efetiva de natureza precária da loja n.º 4 no Mercado de Quiaios Artigo 1.º Identificação A loja objeto de hasta pública localiza-se no

INFORMAÇÃO FISCAL. IVA - Imposto sobre o valor acrescentado. Despesas em que o IVA é dedutível. Despesas em que o IVA não é dedutível

INFORMAÇÃO FISCAL IVA - Imposto sobre o valor acrescentado Características gerais do imposto: É um imposto geral sobre o consumo, já que incide sobre as transmissões de bens, prestações de serviços e importações.

INFORMAÇÃO FISCAL IVA - Imposto sobre o valor acrescentado Características gerais do imposto: É um imposto geral sobre o consumo, já que incide sobre as transmissões de bens, prestações de serviços e importações.

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Subsistema de Incentivos para o Fomento da base económica de exportação

Dezembro de 2015 Proposta de prestação de serviços Candidatura ao Subsistema de Incentivos para o Fomento da base económica de exportação Construção de Hotel 4 ou 5 Estrelas S. Vicente A/C: A. Machado,

Dezembro de 2015 Proposta de prestação de serviços Candidatura ao Subsistema de Incentivos para o Fomento da base económica de exportação Construção de Hotel 4 ou 5 Estrelas S. Vicente A/C: A. Machado,

PROPOSTA DE FORNECIMENTO DE SERVIÇOS APOIO REMOTO À EXECUÇÃO DA CONTABILIDADE POC-EDUCAÇÃO

PROPOSTA DE FORNECIMENTO DE SERVIÇOS (DESIGNAÇÃO DA ESCOLA) dia de mês de ano SNN SERVIÇOS DE GESTÃO APLICADA, LDA ÍNDICE INTRODUÇÃO... 3 DESCRIÇÃO DOS SERVIÇOS... 3 METODOLOGIA E CRONOGRAMA... 5 Metodologia...

PROPOSTA DE FORNECIMENTO DE SERVIÇOS (DESIGNAÇÃO DA ESCOLA) dia de mês de ano SNN SERVIÇOS DE GESTÃO APLICADA, LDA ÍNDICE INTRODUÇÃO... 3 DESCRIÇÃO DOS SERVIÇOS... 3 METODOLOGIA E CRONOGRAMA... 5 Metodologia...

Como Pagar Sou Empregador Atualizado em: 04-04-2016

SEGURANÇA SOCIAL Como Pagar Sou Empregador Atualizado em: 04-04-2016 Esta informação destina-se a Empresa Empregador de Serviço Doméstico O que é As Entidades Empregadoras são as responsáveis pelo pagamento

SEGURANÇA SOCIAL Como Pagar Sou Empregador Atualizado em: 04-04-2016 Esta informação destina-se a Empresa Empregador de Serviço Doméstico O que é As Entidades Empregadoras são as responsáveis pelo pagamento

CENTRAL GERADORA EÓLICA ICARAÍ II S.A.

DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 Demonstrações Financeiras Em 31 de Dezembro de 2011 Conteúdo Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Balanço Patrimonial

DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 Demonstrações Financeiras Em 31 de Dezembro de 2011 Conteúdo Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Balanço Patrimonial

Regime fiscal das fundações. Guilherme W. d Oliveira Martins FDL

Regime fiscal das fundações Guilherme W. d Oliveira Martins FDL DUP e benefícios fiscais O regime fiscal das Fundações/IPSS depende da atribuição da declaração de utilidade pública a essas pessoas coletivas.

Regime fiscal das fundações Guilherme W. d Oliveira Martins FDL DUP e benefícios fiscais O regime fiscal das Fundações/IPSS depende da atribuição da declaração de utilidade pública a essas pessoas coletivas.

Prémio Cooperação e Solidariedade António Sérgio Formulário de candidatura Boas Práticas

Prémio Cooperação e Solidariedade António Sérgio Formulário de candidatura Boas Práticas 1. Identificação do Candidato 1.1. Nome da pessoa/organização: 1.2. Número de identificação (BI ou CC): de / / ou

Prémio Cooperação e Solidariedade António Sérgio Formulário de candidatura Boas Práticas 1. Identificação do Candidato 1.1. Nome da pessoa/organização: 1.2. Número de identificação (BI ou CC): de / / ou

Demonstrações Contábeis

Demonstrações Contábeis Banco do Nordeste Fundo Mútuo de Privatização - FGTS Petrobras (Administrado pelo Banco do Nordeste do Brasil S.A. - CNPJ: 07.237.373/0001-20) com Relatório dos Auditores Independentes

Demonstrações Contábeis Banco do Nordeste Fundo Mútuo de Privatização - FGTS Petrobras (Administrado pelo Banco do Nordeste do Brasil S.A. - CNPJ: 07.237.373/0001-20) com Relatório dos Auditores Independentes

ARGANIL INVESTE MAIS REGULAMENTO DE APOIO A INICIATIVAS ECONÓMICAS DE INTERESSE MUNICIPAL. Nota Justificativa

ARGANIL INVESTE MAIS REGULAMENTO DE APOIO A INICIATIVAS ECONÓMICAS DE INTERESSE MUNICIPAL Nota Justificativa Considerando que a competitividade da economia concelhia está na primeira linha das preocupações

ARGANIL INVESTE MAIS REGULAMENTO DE APOIO A INICIATIVAS ECONÓMICAS DE INTERESSE MUNICIPAL Nota Justificativa Considerando que a competitividade da economia concelhia está na primeira linha das preocupações

A REFORMA TRIBUTÁRIA EM ANGOLA

www.fbladvogados.com A REFORMA TRIBUTÁRIA EM ANGOLA As Principais Linhas de Orientação ÍNDICE 1. O PERT: Missão e Objectivos 2. O Sistema Fiscal Angolano 2.1. A Tributação dos Rendimentos 2.2. A Tributação

www.fbladvogados.com A REFORMA TRIBUTÁRIA EM ANGOLA As Principais Linhas de Orientação ÍNDICE 1. O PERT: Missão e Objectivos 2. O Sistema Fiscal Angolano 2.1. A Tributação dos Rendimentos 2.2. A Tributação

Resolução da Prova de Contabilidade Geral Professor Luciano Moura

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

Regulamento básico: finanças e controladoria

Regulamento básico: finanças e controladoria Diretoria de Administração e Planejamento Abril de 2002 Este regulamento estabelece as diretrizes a serem adotadas pela RNP na gestão de seus recursos financeiros,

Regulamento básico: finanças e controladoria Diretoria de Administração e Planejamento Abril de 2002 Este regulamento estabelece as diretrizes a serem adotadas pela RNP na gestão de seus recursos financeiros,

Diagnóstico da Convergência às Normas Internacionais IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors

Diagnóstico da Convergência às Normas Internacionais IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors Situação: PARCIALMENTE DIVERGENTE 1. Introdução deve ser aplicado: O IAS 8 Accounting

Diagnóstico da Convergência às Normas Internacionais IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors Situação: PARCIALMENTE DIVERGENTE 1. Introdução deve ser aplicado: O IAS 8 Accounting

Vantagens e desvantagens da utilização do patrimônio líquido pelo seu valor de mercado na avaliação de empresas

Vantagens e desvantagens da utilização do patrimônio líquido pelo seu valor de mercado na avaliação de empresas! Quais as vantagem da utilização do valor de mercado em relação a utilização do patrimônio

Vantagens e desvantagens da utilização do patrimônio líquido pelo seu valor de mercado na avaliação de empresas! Quais as vantagem da utilização do valor de mercado em relação a utilização do patrimônio

VALE RIO DOCE S/A. No resultado de 2013 a receita líquida da companhia tinha a seguinte divisão:

VALE RIO DOCE S/A Empresa: A companhia é uma das maiores mineradoras do mundo, sendo a maior das Américas, baseada na capitalização de mercado. É a maior produtora mundial de minério de ferro e pelotas

VALE RIO DOCE S/A Empresa: A companhia é uma das maiores mineradoras do mundo, sendo a maior das Américas, baseada na capitalização de mercado. É a maior produtora mundial de minério de ferro e pelotas

LEI 8.849, DE 28 DE JANEIRO DE 1994

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

Anexo III Plano de negócios. Plano de negócios da instituição financeira

Constituição de IF Bancária Anexo III Plano de negócios Plano de negócios da instituição financeira De forma a aferir o cumprimento dos requisitos legais estabelecido na Lei das Instituições Financeiras,

Constituição de IF Bancária Anexo III Plano de negócios Plano de negócios da instituição financeira De forma a aferir o cumprimento dos requisitos legais estabelecido na Lei das Instituições Financeiras,

IRIS INCLUSIVA - ASSOCIAÇÃO DE CEGOS E AMBLÍOPES

Pág. 1 11 CAIXA 7,343.08 7,249.75 93.33 111 Caixa - SEDE 7,343.08 7,249.75 93.33 12 DEPOSITOS A ORDEM 133,736.88 110,585.83 23,151.05 1201 C.G.D. 123,639.94 100,488.89 23,151.05 1202 B.C.P. 18.00 18.00

Pág. 1 11 CAIXA 7,343.08 7,249.75 93.33 111 Caixa - SEDE 7,343.08 7,249.75 93.33 12 DEPOSITOS A ORDEM 133,736.88 110,585.83 23,151.05 1201 C.G.D. 123,639.94 100,488.89 23,151.05 1202 B.C.P. 18.00 18.00

EM QUE CONSISTE? QUAL A LEGISLAÇÃO APLICÁVEL?

EM QUE CONSISTE? As entidades devedoras de pensões, com exceção das de alimentos, são obrigadas a reter o Imposto sobre o Rendimento das Pessoas Singulares (IRS) no momento do seu pagamento ou colocação

EM QUE CONSISTE? As entidades devedoras de pensões, com exceção das de alimentos, são obrigadas a reter o Imposto sobre o Rendimento das Pessoas Singulares (IRS) no momento do seu pagamento ou colocação

ANEXO PE, EXERCÍCIO ECONÓMICO DE 2010

ANEXO PE, EXERCÍCIO ECONÓMICO DE 2010 1 Identificação da entidade 1.1 Designação da entidade APOTEC Associação Portuguesa de Técnicos de Contabilidade 1.2 Sede Rua Rodrigues Sampaio, 50-3º-Esq. 1169-029

ANEXO PE, EXERCÍCIO ECONÓMICO DE 2010 1 Identificação da entidade 1.1 Designação da entidade APOTEC Associação Portuguesa de Técnicos de Contabilidade 1.2 Sede Rua Rodrigues Sampaio, 50-3º-Esq. 1169-029

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 25 IMPOSTOS SOBRE O RENDIMENTO

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 25 IMPOSTOS SOBRE O RENDIMENTO Objectivo ( 1) Definições ( 5 a 6) 5. Os termos que se seguem são usados nesta Norma com os significados especificados: Activos

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 25 IMPOSTOS SOBRE O RENDIMENTO Objectivo ( 1) Definições ( 5 a 6) 5. Os termos que se seguem são usados nesta Norma com os significados especificados: Activos

Avaliação do Risco Isolado

Avaliação do Risco Isolado! O que é! Onde é utilizada! Análise de Sensibilidade! Análise de Cenários! Exemplos Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados,

Avaliação do Risco Isolado! O que é! Onde é utilizada! Análise de Sensibilidade! Análise de Cenários! Exemplos Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados,

MISSÃO DO GRUPO. O Grupo Crédito Agrícola é um motor de desenvolvimento local.

MISSÃO DO GRUPO O Grupo Crédito Agrícola é um motor de desenvolvimento local. Conhecedor profundo do tecido empresarial das várias regiões onde actua, oferece as melhores soluções para as expectativas

MISSÃO DO GRUPO O Grupo Crédito Agrícola é um motor de desenvolvimento local. Conhecedor profundo do tecido empresarial das várias regiões onde actua, oferece as melhores soluções para as expectativas

DATA 29/05/2014 Pagina 2 2.1.3.1.1.00.00.00 FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PR S C 0,00 582,25 3.432,21 2.849,96 C 2.1.3.1.1.01.00.00

DATA 29/05/2014 Pagina 1 1.0.0.0.0.00.00.00 ATIVO S D 26.200,85 197.350,24 153.749,66 69.801,43 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE S D 15.643,04 197.350,24 153.614,51 59.378,77 D 1.1.1.0.0.00.00.00

DATA 29/05/2014 Pagina 1 1.0.0.0.0.00.00.00 ATIVO S D 26.200,85 197.350,24 153.749,66 69.801,43 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE S D 15.643,04 197.350,24 153.614,51 59.378,77 D 1.1.1.0.0.00.00.00

CONTRATO DE COMPRA DE ENERGIA ELÉTRICA UNIDADES DE MICROPRODUÇÃO

CONTRATO DE COMPRA DE ENERGIA ELÉTRICA UNIDADES DE MICROPRODUÇÃO Entre, residente em com o número de contribuinte, adiante designado(a) abreviadamente por Produtor; e EDP Serviço Universal, S.A., com sede

CONTRATO DE COMPRA DE ENERGIA ELÉTRICA UNIDADES DE MICROPRODUÇÃO Entre, residente em com o número de contribuinte, adiante designado(a) abreviadamente por Produtor; e EDP Serviço Universal, S.A., com sede

Entretanto, este benefício se restringe a um teto de 12% da renda total tributável. O plano VGBL é vantajoso em relação ao PGBL para quem:

2 1 3 4 2 PGBL ou VGBL? O plano PGBL, dentre outras, tem a vantagem do benefício fiscal, que é dado a quem tem renda tributável, contribui para INSS (ou regime próprio ou já aposentado) e declara no modelo

2 1 3 4 2 PGBL ou VGBL? O plano PGBL, dentre outras, tem a vantagem do benefício fiscal, que é dado a quem tem renda tributável, contribui para INSS (ou regime próprio ou já aposentado) e declara no modelo

Projetos - Vales Vocacionado para apoiar as PME. Apresentação de Candidaturas 2ª fase até 31 d Agosto 2015. Se precisa de:

Apresentação de Candidaturas 2ª fase até 31 d Agosto 2015 Projetos - Vales Vocacionado para apoiar as PME Se precisa de: Prospetar novos Clientes em mercados externos Elaborar um plano de negócios para

Apresentação de Candidaturas 2ª fase até 31 d Agosto 2015 Projetos - Vales Vocacionado para apoiar as PME Se precisa de: Prospetar novos Clientes em mercados externos Elaborar um plano de negócios para

Unidade II. No ativo, a disposição das contas obedece ao grau decrescente de liquidez dos elementos nelas registrados.

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

Tipologias dos Vales Simplificados

VALES SIMPLIFICADOS Pontos a Abordar Tipologias dos Vales Simplificados Condições Gerais do Incentivo Beneficiários Critérios de Elegibilidade dos Projetos Critérios de Elegibilidade dos Beneficiários

VALES SIMPLIFICADOS Pontos a Abordar Tipologias dos Vales Simplificados Condições Gerais do Incentivo Beneficiários Critérios de Elegibilidade dos Projetos Critérios de Elegibilidade dos Beneficiários

Junta de Freguesia do Carregado

O presente relatório de gestão da Junta de Freguesia do Carregado, tem como objectivos principais a análise e o comentário da execução orçamental, referente ao ano de 2011. Constituiu preocupação relevante

O presente relatório de gestão da Junta de Freguesia do Carregado, tem como objectivos principais a análise e o comentário da execução orçamental, referente ao ano de 2011. Constituiu preocupação relevante

Universidade Metodista de Angola Contabilidade Financeira III. Recurso de Contabilidade Financeira III

Universidade Metodista de Angola Contabilidade Financeira III 2º Ano; Turmas A; Turno Noite; Data: 25/07/2013 Aluno nº: Nome: Recurso de Contabilidade Financeira III Georgina Ribeiro, Empresaria e Jurista,

Universidade Metodista de Angola Contabilidade Financeira III 2º Ano; Turmas A; Turno Noite; Data: 25/07/2013 Aluno nº: Nome: Recurso de Contabilidade Financeira III Georgina Ribeiro, Empresaria e Jurista,

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA ANO : 2012 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA ANO : 2012 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das

Demonstrações financeiras [1]

![Demonstrações financeiras [1]](/thumbs/39/19483828.jpg "Demonstrações financeiras [1]") Demonstrações financeiras 2014 [1] Plataforma Portuguesa das ONGD Demonstrações Financeiras Índice das demonstrações financeiras Balanço... 2 Demonstração dos Resultados... 3 Demonstração dos movimentos

Demonstrações financeiras 2014 [1] Plataforma Portuguesa das ONGD Demonstrações Financeiras Índice das demonstrações financeiras Balanço... 2 Demonstração dos Resultados... 3 Demonstração dos movimentos

Demonstrações Financeiras Consolidadas

Demonstrações Financeiras Consolidadas 31 de dezembro de 2010. 1 Página Índice Relatório dos auditores independentes...3 Balanço Patrimonial Consolidado...5 Ouvidoria Demonstrações Financeiras Consolidadas

Demonstrações Financeiras Consolidadas 31 de dezembro de 2010. 1 Página Índice Relatório dos auditores independentes...3 Balanço Patrimonial Consolidado...5 Ouvidoria Demonstrações Financeiras Consolidadas

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO

MAPFRE Investimento Dinâmico Não Normalizado ISIN: ES0138022001 Instrumento de Captação de Aforro Estruturado Contrato de Seguro ligado a Fundo de Investimento Fundo Autónomo (Fundo de Fundos): FondMapfre

MAPFRE Investimento Dinâmico Não Normalizado ISIN: ES0138022001 Instrumento de Captação de Aforro Estruturado Contrato de Seguro ligado a Fundo de Investimento Fundo Autónomo (Fundo de Fundos): FondMapfre