CPA 44 Anos Simpósio

|

|

|

- Simone Castilhos Filipe

- 6 Há anos

- Visualizações:

Transcrição

1 CPA 44 Anos Simpósio Bloco K - Regras Gerais; CF-e/SAT Obrigatoriedade para 2017; CEST; e EC nº 87/ Novos percentuais de partilha Apresentação: Fernanda Silva 25/11/16

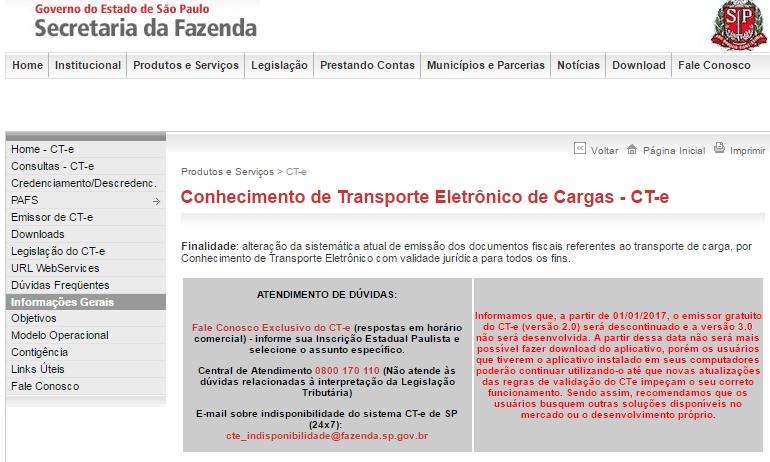

2 Emissor NF-e CT-e Informamos que, a partir de 01/01/2017, o emissor gratuito da NF-e (versão 3.10) será descontinuado e nova versão não será desenvolvida. A partir dessa data não será mais possível fazer download do aplicativo, porém os usuários que tiverem o aplicativo instalado em seus computadores poderão continuar utilizando-o até que novas atualizações das regras de validação da NFe impeçam o seu correto funcionamento. Sendo assim, recomendamos que os usuários busquem outras soluções disponíveis no mercado ou o desenvolvimento próprio. 2

3 3

4 4

5 Protocolo ICMS nº 49, de DOU de Dispõe sobre a cessão, sem ônus, pelo Estado de São Paulo, de cópia do Aplicativo Emissor da Nota Fiscal Eletrônica e do Conhecimento de Transporte Eletrônico, de sua propriedade, para ser exclusivamente utilizado e aperfeiçoado no âmbito dos Governos dos Estados do Ceará, do Maranhão, de Pernambuco e do Piauí. Os Estados do Ceará, Maranhão, Piauí e São Paulo, neste ato representados pelos seus Secretários de Fazenda, tendo em vista o disposto nos artigos 102 e 199 do Código Tributário Nacional ( Lei nº 5.172, de 25 de outubro de 1966 ), Considerando o ambiente nacional de discussão normativa e operacional para integração das administrações tributárias nas esferas de competência federal, estadual e municipal; Considerando a adoção, pelos órgãos signatários, de soluções com abordagens convergentes quanto ao escopo dos projetos e abrangência do universo de contribuintes envolvidos; Considerando a comprovada eficiência e resultados obtidos pela Secretaria da Fazenda do Estado de São Paulo no desenvolvimento do Aplicativo Emissor da Nota Fiscal Eletrônica - NF-e e do Conhecimento de Transporte Eletrônico - CT-e, resolvem celebrar o seguinte Protocolo 5

6 1 - Cláusula primeira. O Estado de São Paulo compromete-se a ceder aos Estados do Ceará, do Maranhão, de Pernambuco e do Piauí, sem ônus, o Aplicativo Emissor da Nota Fiscal Eletrônica - NF-e, modelo 55, e do Conhecimento de Transporte Eletrônico - CT-e, modelo 57, de sua propriedade, para ser exclusivamente analisado quanto à viabilidade de ser futuramente utilizado e aperfeiçoado no âmbito das Secretarias de Fazenda dos Estados do Ceará, do Maranhão, de Pernambuco e do Piauí. (Redação dada pelo Protocolo ICMS nº 70, de DOU de , com efeitos a partir do primeiro dia do segundo mês subsequente ao da publicação) 1º O disposto nesta cláusula inclui o fornecimento dos arquivos fonte do sistema, diagramas e documentação respectiva, e não abrange os demais aplicativos comerciais (compiladores e demais utilitários) utilizados para a geração do código executável do software. 2º O Estado cedente reserva-se no direito de excluir partes do arquivo fonte e documentação respectiva relativa às regras de segurança da informação que foram incorporadas no aplicativo, mas que não fazem parte das regras de negócio do Aplicativo Emissor da Nota Fiscal Eletrônica - NF-e, modelo 55, e do Conhecimento de Transporte Eletrônico - CT-e, modelo 57. 3º A cessão do aplicativo não implica transferência de propriedade e nem alteração do nome do aplicativo, assim como não impede o Estado cedente de fazer quaisquer modificações no programa original. 4º Fica vedado ao Estado cessionário divulgar os arquivos fonte do programa cedido ou revelar informações que possam vulnerabilizá-lo, bem como exercer qualquer forma de comercialização ou distribuição onerosa do mesmo. 6

7 5º Caso a utilização e aperfeiçoamento dos aplicativos de que trata esta cláusula sejam considerados viáveis, o Estado cessionário somente poderá disponibilizar o aplicativo aos contribuintes de todas as unidades federadas de forma gratuita, observada a vedação prevista no 4º desta cláusula. 6º A cessão de que trata esta cláusula será efetivada pela efetiva entrega do sistema solicitado. 2 - Cláusula segunda. O cessionário se compromete a dar conhecimento e disponibilizar ao cedente, novas funcionalidades ou melhorias que eventualmente sejam incorporadas ao programa de que trata a cláusula anterior, desde que sejam pertinentes ao uso ou funcionalidade do aplicativo. 3 - Cláusula terceira. O presente protocolo poderá ser denunciado unilateralmente por qualquer das partes, mediante comunicação efetuada com antecedência mínima de 30 (trinta) dias. 4 - Cláusula quarta. A denúncia ou revogação deste protocolo não desobriga o cessionário quanto ao cumprimento das vedações nele previstas. 5 - Cláusula quinta. Este protocolo entrará em vigor na data de sua publicação no Diário Oficial da União. 7

8 Cupom Fiscal Eletrônico CF-e-SAT

9 Cupom Fiscal Eletrônico CF-e-SAT Artigo 1º... Parágrafo único: Portaria Cat 147/2012 O CF-e-SAT, modelo 59, é um documento fiscal de existência apenas digital, armazenado exclusivamente em meio eletrônico e emitido por meio do Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico - SAT, mediante assinatura digital gerada com base em certificado digital atribuído ao contribuinte, de forma a garantir a sua validade jurídica.

10 Cupom Fiscal Eletrônico CF-e-SAT Portaria CAT Nº 147/ Artigo 27 Obrigatoriedade regras alteradas pela Portaria CAT Nº 59/ Novos estabelecimentos inscritos a partir de 1º/07/2015 Uso do SAT a partir da inscrição

11 Cupom Fiscal Eletrônico CF-e-SAT Portaria CAT Nº 147/ Artigo 27 Obrigatoriedade regras alteradas pela Portaria CAT Nº 59/ Substituição da nota fiscal de venda ao consumidor modelo 2 pelo CF-e-SAT: a) a partir de , para os contribuintes que auferirem receita bruta maior ou igual a R$ ,00 no ano de 2015; b) a partir de , para os contribuintes que auferirem receita bruta superior a R$ ,00 no ano de 2016; d) decorrido o prazo indicado na alínea b, a partir do primeiro dia do ano subsequente àquele em que o contribuinte auferir receita bruta superior a R$ ,00; (Redação dada à alínea pela Portaria CAT-108/16, de ; DOE )

12 Cupom Fiscal Eletrônico CF-e-SAT Portaria CAT Nº 147/ Artigo 27 Obrigatoriedade regras alteradas pela Portaria CAT Nº 59/ Substituição da nota fiscal de venda ao consumidor modelo 2 pelo CF-e-SAT : d) decorrido o prazo indicado na alínea b, a partir do primeiro dia do ano subsequente àquele em que o contribuinte auferir receita bruta superior a R$ ,00; (Redação dada à alínea pela Portaria CAT-108/16, de ; DOE ) Observações: - caso o contribuinte exerça sua atividade comercial exclusivamente fora do seu domicílio fiscal, a emissão do CFe-SAT será obrigatória somente a partir do primeiro dia do ano subsequente àquele em que o contribuinte auferir receita bruta superior a R$ ,00; - o contribuinte, uma vez obrigado a emitir CF-e-SAT, terá a obrigatoriedade mantida mesmo que, em anos subsequentes, venha a auferir receita bruta menor que aquela que determinou a imposição de tal obrigação, exceto se vier a tornar-se

13 Obs.: a partir de , não será admitida a emissão de Cupom Fiscal emitido por equipamento ECF, devendo ser providenciada a cessação de todos os equipamentos ECF do estabelecimento, conforme previsto na legislação. Cupom Fiscal Eletrônico CF-e-SAT Portaria CAT Nº 147/ Artigo 27 Obrigatoriedade regras alteradas pela Portaria CAT Nº 59/ para os estabelecimentos cuja atividade econômica esteja classificada no código /00 (comércio varejista de combustíveis para veículos automotores) da CNAE: a) a partir de , em substituição ao Cupom Fiscal emitido por equipamento Emissor de Cupom Fiscal ECF que contar com 5 anos ou mais da data da primeira lacração indicada no Atestado de Intervenção, devendo ser providenciada a cessação de uso do ECF, conforme previsto na legislação; b) a partir de , em substituição à Nota Fiscal de Venda a Consumidor, modelo 2;

14 Cupom Fiscal Eletrônico CF-e-SAT Portaria CAT Nº 147/ Artigo 27 Obrigatoriedade regras alteradas pela Portaria CAT Nº 59/ em substituição ao Cupom Fiscal emitido por equipamento Emissor de Cupom Fiscal - ECF que, a partir de , contar com 5 anos ou mais da data da primeira lacração indicada no Atestado de Intervenção, devendo o contribuinte, nesse caso, providenciar a cessação de uso do ECF, conforme previsto na legislação, observado o disposto nos itens 2 a 4 do 1º; 5 - a partir de , para os estabelecimentos que tenham optado, nos termos da alínea d do item 1 do 3º do artigo 251 do RICMS, pela utilização de sistema eletrônico de processamento de dados para emissão de Nota Fiscal, modelo 1, em substituição ao Cupom Fiscal emitido por equipamento Emissor de Cupom Fiscal - ECF;

15 Cupom Fiscal Eletrônico CF-e-SAT Observações empresa já aberta em , Sat em substituição ao cupom fiscal: 1 - a partir de , não serão concedidas novas autorizações de uso de equipamento ECF, exceto quando se tratar de: a) ECF recebido em transferência de outro estabelecimento paulista pertencente ao mesmo contribuinte; b) estabelecimento paulista pertencente a empresa resultante de incorporação, no caso de ECF recebido em transferência de outro estabelecimento paulista pertencente à empresa incorporadora ou incorporada; c) estabelecimento paulista pertencente a empresa resultante de fusão ou cisão, no caso de ECF recebido em transferência de outro estabelecimento paulista pertencente à empresa fusionada ou cindida; d) confirmação feita nos termos do artigo 1º-A da Portaria CAT-41, de (Alínea acrescentada pela Portaria CAT-86/15, de , DOE ; produzindo efeitos desde ) 2 - a partir das datas discriminadas no Anexo I, será vedado o uso de equipamento ECF que conte 5 anos ou mais da data da primeira lacração indicada no Atestado de Intervenção, devendo o contribuinte, nesse caso, providenciar a cessação de uso do ECF, conforme previsto na legislação; 15

16 Cupom Fiscal Eletrônico CF-e-SAT Observações empresa já aberta em , Sat em substituição ao cupom fiscal: 3 - para aplicação do disposto no item 2, caso o estabelecimento possua mais de uma CNAE e se enquadre em mais de uma das datas indicadas no Anexo I, deverá ser considerada a data mais próxima a , com exceção dos estabelecimentos cuja atividade principal esteja enquadrada nos códigos CNAE , ou , hipótese em que deverá ser considerada a data referente à CNAE principal; (Redação dada ao item pela Portaria CAT-92/15, de , DOE ; produzindo efeitos desde ) 4 - até que todos os equipamentos ECF venham a ser substituídos pelo SAT em decorrência do disposto no item 2, poderão ser utilizados, no mesmo estabelecimento, os dois tipos de equipamento. 16

17 Port. CAT 147/12 Artigo 33-B - Nas operações com mercadorias ou bens listados nos Anexos do Convenio ICMS-92, de , o contribuinte deverá preencher obrigatoriamente o respectivo Código Especificador da Substituição Tributária - CEST, conforme segue: (Redação dada ao artigo pela Portaria CAT-50/16, de ; DOE ; Efeitos desde ) I - campo ID I18 (xcampodet): preencher com Cod. CEST ; II - campo ID I19 (xtextodet): utilizar o Código Especificador da Substituição... Artigo 34-B - Fica dispensado, até , o cumprimento da obrigação de que trata o artigo 33-B. (Redação dada ao artigo pela Portaria CAT-100/16, de ; DOE ) 17

18 Qual o conceito de receita Bruta utilizado para determinar a obrigatoriedade do SAT? Para a apuração da receita bruta deverá ser considerado o somatório da receita bruta anual de todos os estabelecimentos, situados neste Estado, pertencentes ao mesmo titular. Considera-se receita bruta o produto da venda de bens e serviços nas operações em conta própria, o preço dos serviços prestados e o resultado auferido nas operações em conta alheia, não incluído o valor do Imposto sobre Produtos Industrializados - IPI, o das vendas canceladas e o dos descontos concedidos incondicionalmente. O contribuinte deve considerar o somatório da receita bruta de todos os estabelecimentos, pertencentes à mesma empresa, situados neste Estado, levandose em conta, para a composição desse valor, o faturamento bruto proveniente de operações ou prestações de serviço sujeitas ao ICMS, bem como o proveniente de prestações sujeitas ao ISSQN (Imposto sobre Serviço de Qualquer Natureza), sob a competência do Município. Base Legal: 1º e 2º, do Artigo 252 do RICMS/

19 Feirantes, vendedores de gás e food truck são obrigados a utilizar o SAT? Caso o contribuinte possua um estabelecimento fixo, no qual também exerça atividade comercial, deve seguir o disposto na Portaria CAT 127, de Notando-se que nas operações de venda realizadas fora do estabelecimento, dentro do território paulista efetuada por contribuinte tributariamente substituído, é aplicável a disciplina específica, estabelecida pela legislação para essa situação, constante dos artigos 285 e 285-A do RICMS/2000. Caso o contribuinte exerça sua atividade comercial exclusivamente fora do seu domicílio fiscal, a emissão do CF-e-SAT será obrigatória somente a partir do primeiro dia do ano subsequente àquele em que o contribuinte auferir receita bruta superior a R$ ,00. Base legal: Artigo 27 da Portaria CAT-147, de , RESPOSTA À CONSULTA TRIBUTÁRIA 6448/2015, de 31 de Março de

20 O que deverei (ou serei obrigado a) usar? SAT ou NFC-e? Em São Paulo o contribuinte poderá optar entre as duas soluções, uma não exclui a outra, o contribuinte, no entanto, se for utilizar a NFC-e deve possuir pelo menos um SAT ativo como contingência da NFC-e. Existe previsão na Portaria CAT 147 de 2012 que trata do SAT permitindo ao contribuinte optar por emitir NF-e (modelo 55) ou NFC-e (modelo 65) nas hipóteses em que a legislação prevê a emissão de Cupom Fiscal, ao invés de emitir CF-e-SAT. Assim, o contribuinte obrigado à emissão de CF-e-SAT poderá, alternativamente, emitir NF-e ou NFC-e. Base legal: Artigos 28 e 28-A da Portaria CAT 147 de 2012 e 6º do Artigo 2 da Portaria CAT 12, de

21 Posso emitir NF-e ao invés de emitir CF-e-SAT? O contribuinte obrigado à emissão de CF-e-SAT poderá optar por emitir NFe (modelo 55) ou NFC-e (modelo 65), nas hipóteses em que a legislação prevê a emissão de Cupom Fiscal por meio de equipamento Emissor de Cupom Fiscal. Base Legal: Artigo 28 da Portaria CAT Portaria CAT-147 de Posso utilizar o talão com Notas Fiscais de Venda a Consumidor, modelo 2? Ainda tenho Notas Fiscais de Venda a Consumidor, modelo 2, após o início da obrigatoriedade para o meu estabelecimento posso terminar de utilizar essas Notas? Após o início da obrigatoriedade do CF-e-SAT o contribuinte deve seguir o disposto na Portaria CAT 147 de 2012, a única previsão de emissão da Nota Fiscal de Venda a Consumidor, modelo 2, é no caso de impossibilidade de emissão do CF-e-SAT por motivo de força maior ou caso fortuito, conforme disposto no artigo 26 da Portaria CAT 147 de

22 Como farei se minha internet estiver indisponível no momento da emissão de um CF-e-SAT? O SAT não necessita estar conectado à internet durante as operações. Os cupons fiscais eletrônicos são emitidos e armazenados no SAT e quando conectado à Internet são enviados automaticamente pelo equipamento. Caso o contribuinte esteja impossibilitado de conectar o SAT à Internet por tempo indeterminado, ele deverá transmitir as cópias de segurança via upload nos sistemas da SEFAZ (transmissão em contingência). O contribuinte, no entanto, deve ficar atento para não deixar o equipamento desconectado da internet por um período maior que o estipulado pela Sefaz, caso contrário o equipamento se autobloqueará. - para consultar de quanto em quanto tempo o SAT se autobloqueia, consulte as parametrizações do SAT (mais informações: - O SAT poderá ser transportado para um ponto de internet, para que os Cupons eletrônicos sejam transmitidos, conforme a Portaria CAT 147/12 nos artigo 6º-A e 24, II e parágrafo único. Aconselhamos a leitura dos artigos 24,25, 26 e 28 da Portaria CAT-147, de

23 É possível, alternativamente ao segundo equipamento para contingência do SAT, emitir NF-e ou NFC-e como contingência? Caso o contribuinte estiver credenciado a emitir NFC-e, modelo 65, ou NF-e, modelo 65, não precisará manter um segundo equipamento SAT de reserva para eventual situação de contingência. Nesse caso, conforme parágrafo único do artigo 28 da Portaria CAT-147/2012, em situação de contingência o contribuinte passaria a observar o disposto no artigo 10 da Portaria CAT- 12/2015. Base Legal: RESPOSTA À CONSULTA TRIBUTÁRIA 5493/2015, de 18 de Dezembro de

24 Emissão de CF-e-SAT Complementar Como corrigir emissão de CF-e-SAT com imposto menor do que o devido? Para cada CF-e emitido com destaque do ICMS a menor, deve-se emitir um CF-e que deverá indicar o documento original que complementa. Emissão de CF-e-SAT Complementar Como corrigir emissão de CF-e-SAT com imposto menor do que o devido? Para cada CF-e emitido com destaque do ICMS a menor, deve-se emitir um CF-e que deverá indicar o documento original que complementa. Orientação para preenchimento do CF-e Campo qcom (ID: I08) informar valor 0 (zero) Campo voutro (ID: I13) - informar o valor de forma a gerar o valor correto do ICMS complementar. Campo vicms (ID: N09) Informar o valor correto da alíquota do imposto. Campo infcpl (ID: Z02) - informar a chave de acesso do CF-e original que complementa (ex. CFe ) 24

25 O que fazer no caso de emissão de CF-e-SAT com dados Errados? Como corrigir os dados do CF-e? O CF-e deve ser cancelado no período de 30 minutos e deve ser emitido um novo CF-e. Caso tenha passado o prazo legal para cancelamento do CF-e, e for caso de valor a maior, CFOP, CST ou CSOSN informado incorretamente ou alíquota a maior, consulte os procedimentos no Guia do Usuário Como cancelar o CF-e-SAT? Somente os Cupons Fiscais Eletrônicos emitidos nos últimos 30 minutos podem ser cancelados. O processo de cancelamento é similar ao processo de emissão, ou seja, as informações sobre o cancelamento são informadas no Aplicativo Comercial e enviadas ao equipamento SAT, que automaticamente emite o Cupom Fiscal Eletrônico de Cancelamento. Esses cupons também são automaticamente transmitidos para a SEFAZ quando o SAT estiver conectado à internet. 25

26 ICMS - Código Especificador da Substituição Tributária CEST Prorrogação da obrigatoriedade 26

27 CEST Conv. ICMS 92/2015 Estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes. Aplicam-se os regimes de substituição tributária e de antecipação do recolhimento do imposto independentemente de a mercadoria, bem, ou seus respectivos segmentos estarem relacionados nos Anexos I a XXIX deste convênio nas operações de venda de mercadorias ou bens pelo sistema porta a porta ( 1º, cláusula primeira). Nas operações com mercadorias ou bens listados nos Anexos II a XXIX deste convênio, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto ( 1, da cl. 3ª). O regime de substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação, relativos às operações subsequentes, aplica-se às mercadorias ou bens constantes nos Anexos II a XXIX deste convênio (cláusula segunda). 27

28 CEST Segmentos sujeitos à substituição tributária 01. Autopeas 02. Bebidas alcoólicas, exceto cerveja e chope 03. Cervejas, chopes, refrigerantes, águas e outras bebidas 04. Cigarros e outros produtos derivados do fumo 05. Cimentos 06. Combustíveis e lubrificantes 07. Energia elétrica 08. Ferramentas 09. Lâmpadas, reatores e starter 10. Materiais de construção e congêneres 11. Materiais de limpeza 12. Materiais elétricos 13. Medicamentos de uso humano e outros produtos farmacêuticos para uso humano ou veterinário 14. Papéis 15. Plásticos 16. Pneumáticos, câmaras de ar e protetores de borracha 17. Produtos alimentícios 18. Produtos cerâmicos 19. Produtos de papelaria 20. Produtos de perfumaria e de higiene pessoal e cosméticos 21. Produtos eletrônicos, eletroeletrônicos e eletrodomésticos 22. Rações para animais domésticos 23. Sorvetes e preparados para fabricação de sorvetes em máquinas 24. Tintas e vernizes 25. Veículos automotores 26. Veículos de duas e três rodas motorizados 27. Vidros 28. Venda de mercadorias pelo sistema porta a porta 28

29 Regras do Convênio ICMS nº 92/2015 Com o objetivo de uniformizar a identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS, o Convênio instituiu o Código Especificador da Substituição Tributária CEST, para identificar as mercadorias sujeitas ao regime da substituição tributária. CEST é obrigatório no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto (1º de abril de 2016).

30 CEST Regras do Convênio ICMS nº 92/2015 O CEST é composto por 7 (sete) dígitos, sendo que: I - o primeiro e o segundo correspondem ao segmento da mercadoria ou bem; II - o terceiro ao quinto correspondem ao item de um segmento de mercadoria ou bem; III - o sexto e o sétimo correspondem à especificação do item. 3º Para fins deste convênio, considera-se: I - Segmento: o agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo ou de destinação, conforme previsto no Anexo I deste convênio; II - Item de Segmento: a identificação da mercadoria, do bem ou do agrupamento de mercadorias ou bens dentro do respectivo segmento; III - Especificação do Item: o desdobramento do item, quando a mercadoria ou bem possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins dos regimes de substituição tributária e de antecipação do recolhimento do imposto.

31 Substituição Tributária Novas Regras

32 CEST ICMS - Código Especificador da Substituição Tributária CEST Prorrogação da obrigatoriedade O Convênio ICMS nº 90/2016, publicado no DOU de , prorroga para 1º de julho de 2017 a obrigatoriedade de informação, no documento fiscal, do Código Especificador da Substituição Tributária CEST. 32

33 CEST Convênio ICMS nº 90/ DOU de Altera o Convênio ICMS 92/2015, que estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes. CONVÊNIO 1 - Cláusula primeira. O inciso I da cláusula sexta do Convênio ICMS 92/2015, de 20 de agosto de 2015, passa a vigorar com a seguinte redação: "I - ao 1º da cláusula terceira, a partir de 1º de julho de 2017;". 2 - Cláusula segunda. Este convênio entra em vigor na data de sua publicação no Diário Oficial da União. 33

34 NF-e NT 03/

35 NF-e NT 03/

36 CEST Sou obrigado a/como preencher o CEST no CF-e-SAT? Nas operações com mercadorias ou bens listados nos Anexos do Convenio ICMS- 92, de , o contribuinte deverá preencher obrigatoriamente o respectivo Código Especificador da Substituição Tributária - CEST. A obrigação fica dispensada até 30/09/2016. A partir de 01/10/2016 e enquanto não entrar a versão 0.08 do CF-e-SAT o contribuinte deverá preencher conforme determinado na Portaria CAT 147 de 2012: i. campo ID I18 x D : n h d. E ; ii. campo ID I19 (xtextodet): utilizar o Código Especificador da Substituição Tributária - CEST, conforme definido no convênio ICMS 92, de

37 Emenda Constitucional 87/2015 Operações destinadas a não contribuintes do ICMS 37

38 Legislação Emenda Constitucional 87/2015- Novas Regras para 2016 EC 87/2015 Convênio ICMS 93/2015 Convênio ICMS 152/2015 Convênio ICMS 153/2015 Resolução SF 13/2012 Lei /2015 Nota Técnica 2015/003 Com. CAT 19/2015 Com. CAT 01/2016 Com. CAT 08/16 Ajuste SINIEF 11/15 38

39 Alíquotas Interestaduais Operação com mercadoria nacional, importada ou com conteúdo de importação superior ou inferior a 40% destinada a contribuinte ou não contribuinte A PARTIR DE 1º de janeiro de 2016 ORIGEM Estado de São Paulo Alíquotas interestaduais 4%, 7% ou 12% DESTINO CONTRIBUINTE/ NÃO CONTRIBUINTE Região Norte (AC, AM, RR, AP,RO,TO) Região Nordeste (MA, PI, CE, RN, PB, PE, AL, SE, BA) Região Centro-oeste (MT, MS,GO,DF) Região Sul (PR, SC, RS) Região Sudeste (SP, MG, ES, RJ) 39

40 Diferencial de Alíquota não contribuintes REQUISITOS Operação interestadual Remetente contribuinte e destinatário não contribuinte do ICMS Obs. Ter ou não IE não é suficiente. Alíquota interna do Estado de destino superior a alíquota interestadual Recolhimento pelo remetente Partilha entre os Estados: Regras trazidas pela EC 87/

41 Diferencial de Alíquota - contribuintes REQUISITOS Operação interestadual Remetente e destinatário contribuintes do ICMS Mercadoria destinada a uso, consumo ou ativo imobilizado do destinatário Alíquota interna do Estado de destino superior a alíquota interestadual Recolhimento pelo adquirente, conforme as regras de cada Estado, salvo se tiver Protocolo/Convênio ICMS obrigando o fornecedor Não foi alterado pela EC 87/2015! 41

42 Simples Nacional Conv. ICMS 93/15 - Cláusula nona Aplicam-se as disposições deste convênio aos contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, em relação ao imposto devido à unidade federada de destino. (Nota: O STF concedeu medida cautelar ad referendum do Plenário suspendendo a eficácia da cláusula nona até o julgamento final da ação). SEFAZ/SP - Comunicado CAT- 08, de Os contribuintes optantes pelo Simples Nacional que realizarem operações e prestações interestaduais que destinem bens e serviços a consumidor final não contribuinte do ICMS ficam desobrigados de recolher a parcela do imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual que cabe ao Estado de São Paulo em relação aos fatos geradores ocorridos a partir de As saídas realizadas a partir de por contribuintes optantes pelo Simples Nacional destinadas a consumidor final não contribuinte localizado em outra unidade federada não ensejarão o ressarcimento do imposto retido a que se refere o inciso IV do artigo 269 do Regulamento do ICMS. 42

43 Conv. ICMS 93/15 Cláusula segunda 1º A base de cálculo do imposto de que tratam os incisos I e II do caput é única e corresponde ao valor da operação ou o preço do serviço, observado o disposto no 1º do art. 13 da Lei Complementar nº 87, de 13 de setembro de RICMS/SP Artigo 49 - O montante do imposto, inclusive na hipótese do inciso IV do artigo 2º, integra sua própria base de cálculo, constituindo o respectivo destaque mera indicação para fins de controle (Lei 6.374/89, art. 33, na redação da Lei /01, art. 1º, XI). Parágrafo único - Nas operações e prestações interestaduais destinadas a consumidor final não contribuinte, tanto o imposto devido ao Estado de origem quanto o imposto devido ao Estado de destino integram o valor da operação ou prestação, que será a base de cálculo do imposto devido para ambos os Estados. (Parágrafo acrescentado pelo Decreto , de , DOE ; produzindo efeitos a partir de ) 43

44 Qual o critério para se definir se uma operação destinada a não contribuinte é interestadual? Uma operação destinada a não contribuinte é interestadual quando a entrega da mercadoria for feita em outra UF pelo estabelecimento remetente ou por sua conta e ordem. (RICMS, artigo 2º, 8º e artigo 52, 3º). 44

45 Qual a base de cálculo do ICMS nas operações e prestações interestaduais destinadas a consumidor final não contribuinte do imposto? Como devem ser preenchidos os respectivos documentos fiscais? Tanto o imposto devido ao Estado de origem quanto o imposto devido ao Estado de destino integram o valor da operação ou prestação, que será a base de cálculo do imposto devido para ambos os Estados. (Convênio ICMS 93/2015, cláusula segunda, 1º e 1º-A e RICMS, artigo 37, XI e artigo 49, parágrafo único). Exemplos: 1. Estabelecimento paulista vende mercadoria importada do exterior para não contribuinte de outra UF e a entrega no domicílio do adquirente (alíquota interestadual = 4%). Fato gerador ocorre em alíquota da mercadoria na UF de destino é 18% com adicional de 2% relativo ao Fundo de Combate à Pobreza; - valor da operação = R$ 100,00: Total do ICMS devido na operação (por dentro) = R$ 20,00, sendo que: - ICMS correspondente à alíquota interestadual = R$ 4,00; - ICMS correspondente ao diferencial de alíquotas = R$ 14,00 (aplica-se a partilha); - ICMS correspondente ao Fundo de Combate à Pobreza - R$ 2,00 (não se aplica a partilha). 45

46 Nota Fiscal Eletrônica - NF-e: Valor do Produto 100,00 Base de cálculo do ICMS UF destino 100,00 Alíquota interestadual 4,00% Alíquota interna UF de destino 18,00% Alíquota Fundo de Combate à Pobreza UF Destino 2,00% Percentual Partilha 40,00% Valor ICMS Op. Própria 4,00 Valor do Fundo de Combate à Pobreza 2,00 Valor do ICMS UF Remetente 8,40 Base de cálculo do ICMS UF destino 100,00 Alíquota interestadual 4,00% Alíquota interna UF de destino 18,00% Alíquota Fundo de Combate à Pobreza UF Destino 2,00% Percentual Partilha 40,00% Valor ICMS Op. Própria 4,00 Valor do Fundo de Combate à Pobreza 2,00 Valor do ICMS UF Remetente 8,40 Valor do ICMS UF Destino 5,60 DIFAL 16,00 (Alíq. Interna Dest + Alíq. Fundo de Combate à Pobreza - Alíq. Interestadual) x BC DIFAL sem o adicional Fundo de Combate à Pobreza 14,00 vicmsufremet (60%) 8,40 vicmsufdest (40%) 5,60 vfcpufdest (Fundo de Combate à Pobreza) 2,00 (não partilhado) 46

47 Partilha - Convênio ICMS nº 93/ DOU de I - de destino: a) no ano de 2016: 40% (quarenta por cento) do montante apurado; b) no ano de 2017: 60% (sessenta por cento) do montante apurado; c) no ano de 2018: 80% (oitenta por cento) do montante apurado; II - de origem: a) no ano de 2016: 60% (sessenta por cento) do montante apurado; b) no ano de 2017: 40% (quarenta por cento) do montante apurado; c) no ano de 2018: 20% (vinte por cento) do montante apurado. 1º A critério da unidade federada de origem, a parcela do imposto a que se refere o inciso II do caput deve ser recolhida em separado. 2º O adicional de que trata o 4º da cláusula segunda deve ser recolhido integralmente para a unidade federada de destino. Cláusula décima primeira Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de janeiro de

48 NF-e NT 03/

49 NF-e NT 03/

50 NF-e NT 03/

51 NF-e NT 03/2015 SOBRE O DANFE Não haverá alteração no leiaute do DANFE, mas as empresas remetentes devem informar, no campo de Informações Complementares, os valores descritos no grupo de tributação do ICMS para a UF de destino. 51

52 EFD IPI ICMS Bloco K 52

53 EFD IPI ICMS A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos Fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte. Este arquivo deverá ser assinado digitalmente e transmitido, via Internet, ao ambiente Sped. 53

54 EFD IPI ICMS 0 Abertura C Documentos Fiscais Mercadorias D Documentos Fiscais Serviços E Apuração ICMS IPI G Controle do Crédito do Ativo Imobilizado H Inventário Físico K Controle de Produção e Estoque 1 Outras Informações 9 - Encerramento 54

55 Bloco K BLOCO K: CONTROLE DA PRODUÇÃO E DO ESTOQUE Este bloco se destina a prestar informações mensais da produção e respectivo consumo de insumos, bem como do estoque escriturado, relativos aos estabelecimentos industriais ou a eles equiparados pela legislação federal e pelos atacadistas, podendo, a critério do Fisco, ser exigido de estabelecimento de contribuintes de outros setores (conforme 4º do art. 63 do Convênio s/número, de 1970). 55

56 Guia Prático EFD-ICMS/IPI Versão Atualização: 21/12/

57 Guia Prático EFD-ICMS/IPI Versão Registros novos a partir do período de apuração de janeiro de

58 Bloco K Destinação O livro Registro de Controle da Produção e do Estoque, modelo 3, destina-se à escrituração dos documentos fiscais e dos documentos de uso interno do estabelecimento, correspondentes às entradas e saídas, à produção e às quantidades referentes aos estoques de mercadorias. Destina-se ao controle quantitativo da produção e do estoque de mercadorias e, também, ao fornecimento de dados para preenchimento do documento de prestação de informações à repartição fiscal. 58

59 Port. CAT 147/2009 Art. 2 - a Escrituração Fiscal Digital - EFD deverá ser efetuada pelo contribuinte mediante o registro eletrônico, em arquivo digital padronizado, de todas as operações, prestações e informações sujeitas a escrituração: (Redação dada ao artigo pela Portaria CAT-121/10, de , DOE )... I - nos seguintes livros fiscais:... f) Registro de Controle da Produção e do Estoque. (Alínea acrescentada pela Portaria CAT-141/13, de , DOE ) 59

60 Bloco K Obrigatoriedade 1º de dezembro de 2016: I - os estabelecimentos industriais fabricantes de bebidas (Divisão CNAE 11), excetuando-se aqueles que fabricam exclusivamente águas envasadas (Classe CNAE ); e II - os estabelecimentos industriais fabricantes de produtos do fumo (Grupo CNAE 122). Ficam dispensadas da escrituração a que se refere o caput, as microempresas e empresas de pequeno porte classificadas de acordo com o art. 3º da Lei Complementar nº 123, de 14 de dezembro de Instrução Normativa RFB nº 1.652/16. 60

61 Bloco K Instrução Normativa RFB nº 1.672/ DOU de Estabelece critérios para o cumprimento da obrigação de escriturar o Livro Registro de Controle da Produção e do Estoque integrante da Escrituração Fiscal Digital (EFD) estabelecida pela Instrução Normativa RFB nº de 20 de junho de 2016 Art. 1º Esta Instrução Normativa estabelece critérios para o cumprimento da obrigação prevista no art. 1º da Instrução Normativa RFB nº 1.652, de 20 de junho de 2016, relativa à escrituração do Livro Registro de Controle da Produção e do Estoque integrante da Escrituração Fiscal Digital (EFD) utilizados pelos estabelecimentos industriais fabricantes de bebidas e dos fabricantes de produtos do fumo, para apuração do Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) ou do Imposto sobre Produtos Industrializados (IPI). 61

62 Bloco K Art. 2º Para fins de cumprimento da obrigação relativa à escrituração do Livro Registro de Controle da Produção e do Estoque (Bloco K integrante da EFD) de que trata o art. 1º, serão observados os seguintes critérios: I - para fatos ocorridos entre 1º de dezembro de 2016 e 31 de dezembro de 2018, a escrituração do Bloco K da EFD fica restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280; e II - para fatos ocorridos a partir de 1º de janeiro de 2019, a escrituração do Bloco K da EFD deverá ser completa. Art. 3º A obrigação a que se refere o caput do art. 2º independe de faixa de faturamento estabelecida na Cláusula Terceira do Ajuste Sinief nº 02, de 03 de abril de Art. 4º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União. 62

63 Bloco K Obrigatoriedade : para os estabelecimentos industriais: a) classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas - CNAE pertencentes a empresa que tenha apresentado receita bruta anual igual ou superior a R$ ,00 no exercício de 2015, excluídas as vendas canceladas, as devoluções de vendas e os descontos incondicionais concedidos; b) de empresa habilitada ao Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado - Recof ou a outro regime alternativo a este; : para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas - CNAE pertencentes a empresa que tenha apresentado receita bruta anual igual ou superior a R$ ,00 no exercício de 2016, excluídas as vendas canceladas, as devoluções de vendas e os descontos incondicionais concedidos; : a) para os demais estabelecimentos industriais; b) para os estabelecimentos equiparados a industrial, nos termos da legislação federal; c) para os estabelecimentos atacadistas classificados nos grupos 462 a 469 da Classificação Nacional de Atividades Econômicas - CNAE. ( 6º artigo 1º da Portaria CAT 147/2009) 63

64 Ajuste SINIEF nº 8/ DOU de Altera o Ajuste SINIEF 02/2009, que dispõe sobre a Escrituração Fiscal Digital - EFD. O Conselho Nacional de Política Fazendária - CONFAZ e o Secretário da Receita Federal do Brasil, na 158ª reunião ordinária do Conselho Nacional de Política Fazendária - CONFAZ, realizada em Florianópolis, SC, no dia 2 de outubro de 2015, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte Cláusula segunda. Ficam acrescentados os 8º e 9º à cláusula terceira do Ajuste SINIEF 02/2009, com a redação que se segue: " 8º Para fins do Bloco K da EFD, estabelecimento industrial é aquele que possui qualquer dos processos que caracterizam uma industrialização, segundo a legislação de ICMS e de IPI, e cujos produtos resultantes sejam tributados pelo ICMS ou IPI, mesmo que de alíquota zero ou isento. 9º Para fins de se estabelecer o faturamento referido no 7º, deverá ser observado o seguinte: I - considera-se faturamento a receita bruta de venda de mercadorias de todos os estabelecimentos da empresa no território nacional, industriais ou não, excluídas as vendas canceladas, as devoluções de vendas e os descontos incondicionais concedidos; II - o exercício de referência do faturamento deverá ser o segundo exercício anterior ao início de vigência da obrigação.". 64

65 Livro Registro de Controle da Produção e do Estoque Modelo antigo O estabelecimento industrial ou a ele equiparado pela legislação do IPI ou o atacadista, que possuírem controles quantitativos de mercadoria que permitam perfeita apuração dos estoques permanentes, poderão optar pela utilização desses controles em substituição ao livro de que cuida este artigo, observando que: - os controles substitutivos serão exibidos ao fisco, federal ou estadual, sempre que solicitados; - é dispensada a prévia autenticação dos formulários adotados em substituição ao livro; - será mantida, sempre atualizada, uma ficha-índice ou equivalente. - para a obtenção de dados destinados ao preenchimento do documento de prestação de informações, o estabelecimento industrial, ou a ele equiparado, poderá adaptar, aos seus modelos, colunas para indicação do valor do produto e do imposto, tanto na entrada quanto na saída (Art. 217 do RICMS/SP e art. 466 do RIPI). 65

66 Modelo antigo: Identificação da mercadoria, unidade de medida utilizada para controle, NCM e alíquota do IPI Dados do documento fiscal de entrada e data da entrada; CFOP Entradas - Quantidade - Divisão do bem produzido pela empresa e por terceiro. Valor em Reais. Saídas Quantidade - Divisão do bem produzido pela empresa e por terceiro. Estoque quantidade Observações 66

67 Comparativo - Modelo novo: Cadastro Registro 0210 Saldo de Estoque Registro k 200 Movimentações Internas Ordens de Produção Registro 220 Registros: K230 produção própria; K 235 itens consumidos; K250 Industrialização Efetuada por Terceiros; K 255 itens consumidos Outras Operações Registros: K210 desmontagem origem; K 215 desmontagem destino K260 reprocessamento insumo; K265 reprocessamento destino Correções de Apontamento Registros: K270 Correção de Apontamento; K 275 Correção de Apontamento retorno; K 280 Correção de Apontamento Estoque Escriturado 67

68 REGISTRO K001: ABERTURA DO BLOCO K Este registro deve ser gerado para abertura do bloco K, indicando se há registros de informações no bloco. 68

69 REGISTRO K100: PERÍODO DE APURAÇÃO DO ICMS/IPI Este registro tem o objetivo de informar o período de apuração do ICMS ou do IPI, prevalecendo os períodos mais curtos. Contribuintes com mais de um período de apuração no mês declaram um registro K100 para cada período no mesmo arquivo. Não podem ser informados dois ou mais registros com os mesmos campos DT_INI e DT_FIN. 69

70 REGISTRO K200: ESTOQUE ESCRITURADO Este registro tem o objetivo de informar o estoque final escriturado do período de apuração informado no Registro K100, por tipo de estoque e por participante, nos casos em que couber, das mercadorias de tipos: 00 Mercadoria para revenda, 01 Matéria-Prima, 02 Embalagem, 03 Produtos em Processo, 04 Produto Acabado, 05 Subproduto, 06 Produto Intermediário e 10 Outros Insumos campo TIPO_ITEM do Registro

71 REGISTRO K200: ESTOQUE ESCRITURADO A quantidade em estoque deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200 UNID_INV. A chave deste registro são os campos: DT_EST, COD_ITEM, IND_EST e COD_PART (este, quando houver). O estoque escriturado informado no Registro K200 deve refletir a quantidade existente na data final do período de apuração informado no Registro K100, estoque este derivado dos apontamentos de estoque inicial / entrada / produção /consumo / saída / movimentação interna. Considerando isso, o estoque escriturado informado no K200 é resultante da seguinte fórmula: Estoque final = estoque inicial + entradas/produção/movimentação interna Saída / consumo /movimentação interna. 71

72 REGISTRO K200: ESTOQUE ESCRITURADO Campo 03 (COD_ITEM) Validação: o código do item deverá existir no campo COD_ITEM do Registro Somente podem ser informados nesse campo valores de COD_ITEM cujos tipos sejam iguais a 00, 01, 02, 03, 04, 05, 06 e 10 campo TIPO_ITEM do Registro

73 REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS) Este registro tem por objetivo informar mercadorias, serviços, produtos ou quaisquer outros itens concernentes às transações fiscais e aos movimentos de estoques em processos produtivos, bem como os insumos. Quando ocorrer alteração somente na descrição do item, sem que haja descaracterização deste, ou seja, criação de um novo item, a alteração deve constar no registro A identificação do item (produto ou serviço) deverá receber o código próprio do informante do arquivo em qualquer documento, lançamento efetuado ou arquivo informado (significa que o código de produto deve ser o mesmo na emissão dos documentos fiscais, na entrada das mercadorias ou em qualquer outra informação prestada ao fisco), observando-se ainda que: 73

74 REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS) a) O código utilizado não pode ser duplicado ou atribuído a itens (produto ou serviço) diferentes. Os produtos e serviços que sofrerem alterações em suas características básicas deverão ser identificados com códigos diferentes. Em caso de alteração de codificação, deverão ser informados o código e a descrição anteriores e as datas de validade inicial e final no registro 0205; b) Não é permitida a reutilização de código que tenha sido atribuído para qualquer produto anteriormente. c) O código de item/produto a ser informado no Inventário deverá ser aquele utilizado no mês inventariado. d) A discriminação do item deve indicar precisamente o mesmo, sendo vedadas discriminações diferentes para o mesmo item ou discriminações genéricas (a exemplo de "diversas entradas", "diversas saídas", "mercadorias para revenda", etc), ressalvadas as operações abaixo, desde que não destinada à posterior circulação ou apropriação na produção: 74

75 REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS) 1- de aquisição de "materiais para uso/consumo" que não gerem direitos a créditos; 2- que discriminem por gênero a aquisição de bens para o "ativo fixo" (e sua baixa); 3- que contenham os registros consolidados relativos aos contribuintes com atividades econômicas de fornecimento de energia elétrica, de fornecimento de água canalizada, de fornecimento de gás canalizado, e de prestação de serviço de comunicação e telecomunicação que poderão, a critério do Fisco, utilizar registros consolidados por classe de consumo para representar suas saídas ou prestações. 75

76 REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS) 76

77 REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS) 77

78 REGISTRO K210: DESMONTAGEM DE MERCADORIAS ITEM DE ORIGEM Este registro tem o objetivo de escriturar a desmontagem de mercadorias de tipos: 00 Mercadoria para revenda; 01 Matéria-Prima; 02 Embalagem; 03 Produtos em Processo; 04 Produto Acabado; 05 Subproduto e 10 Outros Insumos campo TIPO_ITEM do Registro 0200, no que se refere à saída do estoque do item de origem. A quantidade deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200: UNID_INV. Quando houver identificação da ordem de serviço, a chave deste registro são os campos: COD_DOC_OS e COD_ITEM_ORI. Nos casos em que a ordem de serviço não for identificada, o campo chave passa a ser COD_ITEM_ORI 78

anterior. Validação: obrigatório se informado o campo COD_DOC_OS ou o campo DT_FIN_OS. A data informada deve ser menor ou igual a DT_FIN do registro K100.")

79 REGISTRO K210: DESMONTAGEM DE MERCADORIAS ITEM DE ORIGEM Campo 02 (DT_INI_OS) - Preenchimento: a data de início deverá ser informada se existir ordem de serviço, ainda que iniciada em período de apuração (K100) anterior. Validação: obrigatório se informado o campo COD_DOC_OS ou o campo DT_FIN_OS. A data informada deve ser menor ou igual a DT_FIN do registro K100. Campo 03 (DT_FIN_OS) - Preenchimento: informar a data de conclusão da ordem de serviço. Ficará em branco, caso a ordem de serviço não seja concluída até a data de encerramento do período de apuração. Validação: se preenchido, DT_FIN_OS deve estar compreendida no período de apuração do K100 e ser maior ou igual a DT_INI_OP. Campo 04 (COD_DOC_OS) Preenchimento: informar o código da ordem de serviço, caso exista. Validação: obrigatório se informado o campo DT_INI_OS. 79

80 REGISTRO K215: DESMONTAGEM DE MERCADORIAS ITENS DE DESTINO Este registro tem o objetivo de escriturar a desmontagem de mercadorias de tipos: 00 Mercadoria para revenda; 01 Matéria-Prima; 02 Embalagem; 03 Produtos em Processo; 04 Produto Acabado; 05 Subproduto e 10 OutrosInsumos campo TIPO_ITEM do Registro 0200, no que se refere à entrada em estoque do item de destino. Este registro é obrigatório caso exista o registro-pai K210 e o controle da desmontagem não for por ordem de serviço (campos DT_INI_OS, DT_FIN_OS e COD_DOC_OS do Registro K210 em branco). Nesse caso, a saída do estoque do item de origem e a entrada em estoque do item de destino têm de ocorrer no período de apuração do Registro K100. A quantidade deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200: UNID_INV. A chave deste registro é o campo COD_ITEM_DES. 80

![REGISTRO K215: DESMONTAGEM DE MERCADORIAS ITENS DE DESTINO Campo 01 (REG) - Valor Válido: [K215] Campo 02 (COD_ITEM_DES) - Validação: a) o código informado deve ser diferente do campo](/docs-images/66/55628749/images/81-1.jpg "COD_ITEM_ORI do Registro K210; b) o código do item de destino deverá existir no campo COD_ITEM do Registro 0200. Campo 03 (QTD_DES) Preenchimento: não é admitida quantidade negativa.")

81 REGISTRO K215: DESMONTAGEM DE MERCADORIAS ITENS DE DESTINO Campo 01 (REG) - Valor Válido: [K215] Campo 02 (COD_ITEM_DES) - Validação: a) o código informado deve ser diferente do campo COD_ITEM_ORI do Registro K210; b) o código do item de destino deverá existir no campo COD_ITEM do Registro Campo 03 (QTD_DES) Preenchimento: não é admitida quantidade negativa. 81

82 REGISTRO K220: OUTRAS MOVIMENTAÇÕES INTERNAS ENTRE MERCADORIAS Este registro tem o objetivo de informar a movimentação interna entre mercadorias de tipos: 00 Mercadoria para revenda; 01 Matéria-Prima; 02 Embalagem; 03 Produtos em Processo; 04 Produto Acabado; 05 Subproduto e 10 Outros Insumos campo TIPO_ITEM do Registro 0200; 82

83 REGISTRO K220: OUTRAS MOVIMENTAÇÕES INTERNAS ENTRE MERCADORIAS Que não se enquadre nas movimentações internas já informadas nos Registros K230 Itens Produzidos e K235 Insumos Consumidos: produção acabada e consumo no processo produtivo, respectivamente. Exemplo: reclassificação de um produto em outro código em função do cliente a que se destina. A quantidade movimentada deve ser expressa, obrigatoriamente, na unidade de medida do item de origem, constante no campo 06 do registro 0200: UNID_INV. 83

84 REGISTRO K220: OUTRAS MOVIMENTAÇÕES INTERNAS ENTRE MERCADORIAS 84

85 REGISTRO K230: ITENS PRODUZIDOS Este registro tem o objetivo de informar a produção acabada de produto em processo (tipo 03 campo TIPO_ITEM do registro 0200) e produto acabado (tipo 04 campo TIPO_ITEM do registro 0200). O produto resultante é classificado como tipo 03 produto em processo, quando não estiver pronto para ser comercializado, mas estiver pronto para ser consumido em outra fase de produção. O produto resultante é classificado como tipo 04 produto acabado, quando estiver pronto para ser comercializado. 85

86 REGISTRO K230: ITENS PRODUZIDOS Deverá existir mesmo que a quantidade de produção acabada seja igual a zero, nas situações em que exista o consumo de item componente/insumo no registro filho K235. Nessa situação a produção ficou em elaboração. Essa produção em elaboração não é quantificada, uma vez que a matéria não é mais um insumo e nem é ainda um produto resultante. Quando a informação for por período de apuração (K100), o K230 somente deve ser informado caso ocorra produção no período, com o respectivo consumo de insumos no K235 para se ter essa produção, uma vez que não se teria como vincular a quantidade consumida de insumos com a quantidade produzida do produto resultante envolvendo mais de um período de apuração. Somente podemos ter produção igual a zero no K230 quando a informação for por ordem de produção e quando essa OP não for concluída até a data final do período de apuração do K100 e quando houver o apontamento de consumo de insumos no K235 A quantidade de produção acabada deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200: UNID_INV. Quando houver identificação da ordem de produção, a chave deste registro são os campos: COD_DOC_OP e COD_ITEM. Nos casos em que a ordem de produção não for identificada, o campo chave passa a ser COD_ITEM. 86

87 REGISTRO K230: ITENS PRODUZIDOS 87

88 REGISTRO K230: ITENS PRODUZIDOS Campo 02 (DT_INI_OP) - Preenchimento: a data de início deverá ser informada se existir ordem de produção, ainda que iniciada em período de apuração cujo registro K100 correspondente esteja em um arquivo relativo a um mês anterior. Validação: obrigatório se informado o campo COD_DOC_OP ou o campo DT_FIN_OP. O valor informado deve ser menor ou igual a DT_FIN do registro K100. Campo 03 (DT_FIN_OP) - Preenchimento: informar a data de conclusão da ordem de produção. Ficará em branco, caso a ordem de produção não seja concluída até a data de encerramento do período de apuração. Nesta situação a produção ficou em elaboração. Validação: se preenchido, DT_FIN_OP deve estar compreendida no período de apuração do K100 e ser maior ou igual a DT_INI_OP. 88

89 REGISTRO 0210: CONSUMO ESPECÍFICO PADRONIZADO Este registro deve ser apresentado, caso exista produção e/ou consumo nos Registros K230/K235 e K250/K255. Deve ser informado o consumo específico padronizado e a perda normal percentual de um insumo/componente para se produzir uma unidade de produto resultante, segundo as técnicas de produção de sua atividade, referentes aos produtos que foram fabricados pelo próprio estabelecimento ou por terceiro. Este registro somente deve existir quando o conteúdo do campo 7 - TIPO_ITEM do Registro 0200 for igual a 03 (produto em processo) ou 04 (produto acabado). Se existirem insumos interdependentes (insumos em que o aumento da participação de um resulta em diminuição da participação de outro ou outros) deverá ser eleito um insumo de cada grupamento interdependente para informação do total de consumo específico padrão ou perda normal percentual do conjunto de insumos que representa (na unidade do insumo eleito). 89

90 REGISTRO 0210: CONSUMO ESPECÍFICO PADRONIZADO Os demais insumos do grupamento interdependente serão considerados substitutos e deverão ser informados somente nos Registros K235 ou K255 com a informação do insumo substituído. A unidade de medida é, obrigatoriamente, a de controle de estoque constante no registro 0200 campo UNID_INV Não podem ser informados dois ou mais registros com o mesmo campo COD_ITEM do Registro 0200 e o mesmo campo COD_ITEM_COMP. 90

91 REGISTRO 0210: CONSUMO ESPECÍFICO PADRONIZADO Campo 02 (COD_ITEM_COMP) Validações: a) o código do componente/insumo deverá existir no campo COD_ITEM do Registro 0200; b) o código do item componente/insumo deve ser diferente do código do produto resultante - Reg correspondente ao nível hierárquico superior ao Registro 0210 que se declara; c) o tipo do componente/insumo (campo TIPO_ITEM do Registro 0200) deve ser igual a 00, 01, 02, 03, 04, 05 ou

92 REGISTRO 0210: CONSUMO ESPECÍFICO PADRONIZADO Dessa forma, teríamos tantos produtos resultantes quanto as combinações de opcionais. Caso os carros básicos e os carros com opcionais sejam comercializados com o mesmo código (NF-e), seria efetuada uma movimentação interna (K220) dos produtos resultantes fabricados para os produtos comercializados. Observar que não teríamos um registro 0210 para todos os carros produzidos (por chassi), mas sim para os carros que contenham uma mesma configuração (carro básico sem opcionais; carro com opcionais 1; carros com opcionais 2;...), como mostrado. Resultariam, então, tantos conjuntos de registros 0200/0210/K230/K250 quantos fossem o número de configurações. Isso consolida bastante as informações a serem prestadas no RCPE. Posteriormente, caso o carro for comercializado com o mesmo código (NF-e), far-se-ia a movimentação interna (K220), dando saída no estoque do produto resultante do processo produtivo e entrada no estoque do produto comercializado. 92

93 REGISTRO K235: INSUMOS CONSUMIDOS Este registro tem o objetivo de informar o consumo de mercadoria no processo produtivo, vinculado ao produto resultante informado no campo COD_ITEM do Registro K230 Itens Produzidos. Este registro é obrigatório quando existir o registro pai K230 e: a) a informação da quantidade produzida (K230) for por período de apuração(k100); ou b) a ordem de produção (K230) se iniciar e concluir no período de apuração (K100); ou c) a ordem de produção (K230) se iniciar no período de apuração (K100) e não for concluída no mesmo período. A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200: UNID_INV. A chave deste registro são os campos DT_SAÍDA e COD_ITEM. 93

94 REGISTRO K235: INSUMOS CONSUMIDOS 94

95 REGISTRO K250: INDUSTRIALIZAÇÃO EFETUADA POR TERCEIROS ITENS PRODUZIDOS Este registro tem o objetivo de informar os produtos que foram industrializados por terceiros e sua quantidade. A unidade de medida é, obrigatoriamente, a de controle de estoque constante no campo 06 do registro 0200: UNID_INV. A chave deste registro são os campos DT_PROD e COD_ITEM. 95

96 REGISTRO K250: INDUSTRIALIZAÇÃO EFETUADA POR TERCEIROS ITENS PRODUZIDOS Campo 02 - Validação: a data deve estar compreendida no período informado nos campos DT_INI e DT_FIN do Registro K100 Campo 03 Validações: a) o código do item produzido deverá existir no campo COD_ITEM do Registro 0200; b) o TIPO_ITEM do Registro 0200 deve ser igual a 03 Produtos em Processo ou 04 Produto Acabado. 96

97 REGISTRO K250: INDUSTRIALIZAÇÃO EFETUADA POR TERCEIROS ITENS PRODUZIDOS Todo o processo produtivo deve ser escriturado na EFD ICMS/IPI, inclusive aquela fase que ocorre em terceiro. Considerando o exemplo citado, a escrituração ficaria assim: a) NF-e: remessa da abraçadeira para terceiro; b) K250: quantidade produzida de abraçadeira galvanizada, considerando a variação de estoques em terceiro, caso exista. O produto abraçadeira galvanizada deve ser classificado como tipo 03 produto em processo (Registro 0200); c) K255: quantidade consumida de abraçadeira para se produzir o produto informado no K250, considerando a variação de estoques em terceiro, caso exista; d) C170: entrada do produto industrializado em terceiro abraçadeira galvanizada; 97

98 REGISTRO K250: INDUSTRIALIZAÇÃO EFETUADA POR TERCEIROS ITENS PRODUZIDOS e) K230: quantidade produzida do produto mangueira de alta pressão tipo 04 produto acabado (0200); f) K235: quantidade consumida do insumo mangueira tipo 01 matéria-prima (0200); g) K235: quantidade consumida do insumo abraçadeira galvanizada tipo 03 produto em processo (0200); h) K200: um registro para cada insumo e para cada produto resultante, caso exista estoque. 98

99 REGISTRO K255: INDUSTRIALIZAÇÃO EM TERCEIROS INSUMOS CONSUMIDOS Este registro tem o objetivo de informar a quantidade de consumo do insumo que foi remetido para ser industrializado em terceiro, vinculado ao produto resultante informado no campo COD_ITEM do Registro K250. É obrigatório caso exista o registro pai K250. A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200: UNID_INV. A chave deste registro são os campos DT_CONS e COD_ITEM deste Registro. 99

100 REGISTRO K255: INDUSTRIALIZAÇÃO EM TERCEIROS INSUMOS CONSUMIDOS 100

101 REGISTRO K255: INDUSTRIALIZAÇÃO EM TERCEIROS INSUMOS CONSUMIDOS Campo 03 (COD_ITEM) Validações: a) o código do insumo deverá existir no campo COD_ITEM do Registro 0200; b) caso o campo COD_INS_SUBST esteja em branco, o código do item componente/insumo deve existir também no Registro 0210 para o mesmo produto resultante K250/0200; c) O código do insumo deve ser diferente do código do produto resultante (COD_ITEM do Registro K250 Indutrialização efetuada por terceitos itens produzidos); d) o tipo do componente/insumo (campo TIPO_ITEM do Registro 0200) deve ser igual a 00, 01, 02, 03, 04, 05 ou

102 REGISTRO K255: INDUSTRIALIZAÇÃO EM TERCEIROS INSUMOS CONSUMIDOS Quais são as movimentações de estoques possíveis de serem registradas no bloco K? As movimentações de estoque passíveis de serem escrituradas na EFD ICMS/IPI e que estão relacionadas ao livro Registro de Controle da Produção e do Estoque RCPE : 1) entradas no estoque de posse do estabelecimento informante: a) de origem externa ao estabelecimento: Registro C170 ou NF-e; b) de origem interna ao estabelecimento: b.1) por produção no processo produtivo: Registro K230; b.2) por movimentação interna entre mercadorias: Registro K220; 102

103 REGISTRO K255: INDUSTRIALIZAÇÃO EM TERCEIROS INSUMOS CONSUMIDOS 2) saídas do estoque de posse do estabelecimento informante: a) destinação externa ao estabelecimento: Registro C100 - NF-e; b) destinação interna ao estabelecimento: b.1) por consumo no processo produtivo: Registro K235; b.2) por movimentação interna entre mercadorias: Registro K220; b.3) por consumo interno para uso; perda anormal: Registro C100 - NF-e; 3) entradas no estoque de posse de estabelecimento de terceiro: a) de origem externa ao estabelecimento: Registro C100 - NF-e; b) de origem interna ao estabelecimento: Registro K250; 103

104 REGISTRO K255: INDUSTRIALIZAÇÃO EM TERCEIROS INSUMOS CONSUMIDOS 4) saídas do estoque de posse de terceiro: a) destinação externa ao estabelecimento: Registro C170; b) destinação interna ao estabelecimento: por consumo no processo produtivo: Registro K255; 5) estoque de posse do estabelecimento informante e de posse de estabelecimento de terceiro: Registro K200. Correções (Ajustes) no apontamento de entrada ou saída do estoque devem ser efetuadas no próprio período de escrituração, no Registro próprio. Caso a necessidade de correção de apontamento for conhecida após a transmissão da EFD, caberá a retificação da EFD do período em que ocorreu o erro de apontamento. 104

105 REGISTRO K260: REPROCESSAMENTO/REPARO DE PRODUTO/INSUMO Este registro tem o objetivo de informar o produto que será reprocessado ou que foi reprocessado e o insumo que será reparado ou que foi reparado no período de apuração do Registro K100. Quando a informação for por período de apuração (K100), onde não existirá o controle por ordem de produção ou serviço, o registro K260 somente deve ser informado caso ocorra saída e respectivo retorno ao estoque de produto/insumo no período de apuração, com o respectivo consumo de mercadorias no K265 para se ter esse reprocessamento/reparo, caso seja necessário, uma vez que não se teria como vincular a quantidade consumida de mercadorias com a quantidade que saiu do produto/insumo envolvendo mais de um período de apuração. As quantidades de saída ou retorno ao estoque devem ser expressas, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200: UNID_INV. Quando houver identificação da ordem de produção ou serviço, a chave deste registro são os campos: COD_OP_OS e COD_ITEM. No caso em que a ordem de produção ou serviço não for identificada, o campo chave passa a ser COD_ITEM. 105

106 REGISTRO K260: REPROCESSAMENTO/REPARO DE PRODUTO/INSUMO 106

107 REGISTRO K260: REPROCESSAMENTO/REPARO DE PRODUTO/INSUMO Campo 02 (COD_OP_OS) Preenchimento: informar o código de identificação da ordem de produção, no reprocessamento, ou da ordem de serviço, no reparo, caso exista. Validação: obrigatório se o campo DT_RET não for preenchido e o campo DT_SAÍDA estiver no período de apuração do K100. Campo 03 (COD_ITEM) Validação: o código do produto/insumo a ser reprocessado ou já processado deverá existir no campo COD_ITEM do Registro Campo 04 (DT_SAÍDA) - Validação: a data informada deve ser menor ou igual a DT_FIN do registro K100. Campo 05 (QTD_SAÍDA) Preenchimento: não é admitida quantidade negativa. Campo 06 (DT_RET) Validação: a data deve estar compreendida no período de apuração K100 e ser maior que DT_SAÍDA. Campos 04 e 06 (DT_SAÍDA e DT_RET) as datas de saída e retorno ao estoque do produto/insumo substituem, respectivamente, as datas de início e conclusão da ordem de produção/serviço. Campo 07 (QTD_RET) Preenchimento: não é admitida quantidade negativa. Validação: este campo será obrigatório caso o campo DT_RET estiver preenchido. 107

108 REGISTRO K270: CORREÇÃO DE APONTAMENTO DOS REGISTROS K210, K220, K230, K250 E K260 Este registro tem o objetivo de escriturar correção de apontamento de período de apuração anterior, relativo ao Registropai, por tipo de Registro e por período de apuração em que o apontamento será corrigido. Caso ocorra correção de apontamento apenas do Registro-filho, este Registro deverá ser informado com os campos de quantidade zerados. A correção de apontamento tem que ocorrer, obrigatoriamente, entre o levantamento de 02 inventários, uma vez que, com a contagem do estoque se terá conhecimento de uma eventual necessidade de correção de apontamento. As quantidades devem ser expressas, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200: UNID_INV. Quando houver identificação da ordem de produção ou da ordem de serviço e do período de apuração, a chave deste registro são os campos: DT_INI_AP, DT_FIN_AP, COD_OP_OS e COD_ITEM. No caso em que a ordem de produção ou a ordem de serviço não forem identificadas, a chave deste registro passa a ser DT_INI_AP, DT_FIN_AP e COD_ITEM. No caso em que a ordem de produção ou a ordem de serviço e o período de apuração não forem identificados, a chavedeste registro passa a ser COD_ITEM. 108

109 REGISTRO K270: CORREÇÃO DE APONTAMENTO DOS REGISTROS K210, K220, K230, K250 E K

110 REGISTRO K270: CORREÇÃO DE APONTAMENTO DOS REGISTROS K210, K220, K230, K250 E K260 Campos 02 e 03 (DT_INI_AP e DT_FIN_AP) Preenchimento: estes campos poderão não ser preenchidos somente na hipótese em que o campo 4 (COD_OP_OS), na correção de apontamento, se referir: a) a uma ordem de produção que esteja em aberto (DT_FIN_OP do Registro K230 em branco) com o campo 08 (ORIGEM) do registro K270 igual a 1, no presente período de apuração do K100 ou em período de apuração imediatamente anterior ao presente período de apuração do K100; b) a uma ordem de serviço que esteja em aberto (DT_FIN_OS do Registro K210 em branco) com o campo 08 (ORIGEM) do registro K270 igual a 3, no presente período de apuração do K100 ou em período de apuração imediatamente anterior ao presente período de apuração do K100; c) a uma ordem de produção ou ordem de serviço que esteja em aberto (COD_OP_OS do Registro K260 em branco) com o campo 08 (ORIGEM) do registro K270 igual a 4, no presente período de apuração do K100 ou em período de apuração imediatamente anterior ao presente período de apuração do K100. Validação: a data inicial e a data final têm de ser anteriores à data inicial do período informado no Registro Campo 05 (COD_ITEM) Validação: o código do item produzido que está sendo corrigido deverá existir no campo COD_ITEM do Registro Campos 06 e 07 (QTD_COR_POS e QTD_COR_NEG) Validação: não é admitida quantidade negativa. Validação: somente um dos campos pode ser preenchido. 110

111 REGISTRO K275: CORREÇÃO DE APONTAMENTO E RETORNO DE INSUMOS DOS REGISTROS K215, K220, K235, K255 E K265 Este registro tem o objetivo de escriturar correção de apontamento de período de apuração anterior, relativo ao Registrofilho, por tipo de Registro e por período de apuração em que o apontamento será corrigido. A correção de apontamento tem que ocorrer, obrigatoriamente, entre o levantamento de 02 inventários, uma vez que, com a contagem do estoque se terá conhecimento de uma eventual necessidade de correção de apontamento. Este registro poderá também ser escriturado para substituição ou retorno de insumo/componente que já tenha sido baixado do estoque por consumo efetivo em período de apuração de exercício anterior, desde que vinculado à Ordem de Produção não encerrada no próprio exercício de abertura da OP. Caso ocorra correção de apontamento apenas do Registro-pai (K270), este Registro não deverá ser escriturado, exceto quando a correção tiver como origem o Registro K220 (origem 5 do Registro K270), onde este Registro será obrigatório para identificação do item de destino, mesmo que não ocorra correção de quantidades. As quantidades devem ser expressas, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200: UNID_INV. A chave deste registro é o campo COD_ITEM. 111

Validação: não é admitida quantidade negativa.")

112 REGISTRO K275: CORREÇÃO DE APONTAMENTO E RETORNO DE INSUMOS DOS REGISTROS K215, K220, K235, K255 E K265 Campo 02 (COD_ITEM) Validação: o código da mercadoria deverá existir no campo COD_ITEM do Registro 0200 e somente são admitidas mercadorias de tipos 00 a 05 e 10 campo TIPO_ITEM do Registro Campos 03 e 04 (QTD_COR_POS e QTD_COR_NEG) Validação: não é admitida quantidade negativa. Validação: somente um dos campos pode ser preenchido. Campo 05 (COD_INS_SUBST) Preenchimento: este campo deverá ser informado quando se estiver escriturando. quantidade consumida não apontada em período anterior, e desde que exista a substituição. Validação: este campo somente pode existir quando a origem da correção de apontamento for dos tipos 1 ou 2 (campo ORIGEM do Registro K270). 112

ATUALIZAÇÃO DE ICMS. MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

Troféu Transparência Comunicação Visual

Troféu Transparência 2015 Comunicação Visual Sobre a ANEFAC Entidade sem fins lucrativos fundada há quase 50 anos Cerca de 1600 associados Executivos de finanças, administração e contabilidade Missão Promover

Troféu Transparência 2015 Comunicação Visual Sobre a ANEFAC Entidade sem fins lucrativos fundada há quase 50 anos Cerca de 1600 associados Executivos de finanças, administração e contabilidade Missão Promover

BLOCO K. Implementação e pontos de atenção na declaração.

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

Pergunte à CPA Decreto /2015

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

ALERTA GERENCIAL MODIFICAÇÕES NA SISTEMÁTICA DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

000 Nº 17 14 de junho de 2017 ALERTA GERENCIAL MODIFICAÇÕES NA SISTEMÁTICA DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA Inteiro Teor Recentemente o Conselho Nacional de Política Fazendária (CONFAZ) publicou Convênios

000 Nº 17 14 de junho de 2017 ALERTA GERENCIAL MODIFICAÇÕES NA SISTEMÁTICA DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA Inteiro Teor Recentemente o Conselho Nacional de Política Fazendária (CONFAZ) publicou Convênios

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

SEMANA DO PROFISSIONAL CONTÁBIL 2016

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

SPED EFD Bloco K. SPED EFD Bloco K Autor Revisão Data Página. Denilson Klein /10/18 1 / 13. SPED EFD Bloco K

Denilson Klein 1.0 15/10/18 1 / 13 Denilson Klein 1.0 15/10/18 2 / 13 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Informações importantes... 4 5. Conteúdo... 5 5.1 Abertura do Bloco K

Denilson Klein 1.0 15/10/18 1 / 13 Denilson Klein 1.0 15/10/18 2 / 13 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Informações importantes... 4 5. Conteúdo... 5 5.1 Abertura do Bloco K

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

<Inserir sumário quando o tutorial possuir várias etapas a serem seguidas em um mesmo processo.>

Página 1 de 8 Sumário Apresentação... 1 1. Informações Gerais... 2 2. Procedimentos Iniciais... 3 3. Gerar Estoque Escriturado... 4

Página 1 de 8 Sumário Apresentação... 1 1. Informações Gerais... 2 2. Procedimentos Iniciais... 3 3. Gerar Estoque Escriturado... 4

TUTORIAL GERAÇÃO DADOS BLOCO K

Apresentação Bloco K é o livro de registro de controle de produção e estoque na versão digital. Todas as variações de consumo e diferenças de inventários irão atrair fiscalizações que podem gerar multas

Apresentação Bloco K é o livro de registro de controle de produção e estoque na versão digital. Todas as variações de consumo e diferenças de inventários irão atrair fiscalizações que podem gerar multas

PALESTRA. SPED Fiscal Legislação Aplicável para 2015 e 2016

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

GUIA DIÁRIO DE ALTERAÇÕES

GUIA DIÁRIO DE ALTERAÇÕES 15.12.2015 1. ICMS Santa Catarina PORTARIA SEF N 413/2015 Dispõe sobre o processamento dos pedidos de restituição de tributos. Desta forma, o pedido de restituição será formalizado

GUIA DIÁRIO DE ALTERAÇÕES 15.12.2015 1. ICMS Santa Catarina PORTARIA SEF N 413/2015 Dispõe sobre o processamento dos pedidos de restituição de tributos. Desta forma, o pedido de restituição será formalizado

Agenda Mensal das Obrigações Fiscais ICMS São Paulo. Sumário 30/06/ NOTAS ECONET Gerado em: 01/06/2018 às 09:33:10

Sumário 01/06/2018... 1 04/06/2018... 1 05/06/2018... 2 10/06/2018... 3 11/06/2018... 4 12/06/2018... 6 13/06/2018... 6 14/06/2018... 7 15/06/2018... 7 16/06/2018... 9 17/06/2018... 9 18/06/2018... 10

Sumário 01/06/2018... 1 04/06/2018... 1 05/06/2018... 2 10/06/2018... 3 11/06/2018... 4 12/06/2018... 6 13/06/2018... 6 14/06/2018... 7 15/06/2018... 7 16/06/2018... 9 17/06/2018... 9 18/06/2018... 10

Agenda Mensal das Obrigações Fiscais ICMS São Paulo. Sumário 31/05/ NOTAS ECONET Gerado em: 02/05/2018 às 10:43:56

Sumário 02/05/2018... 1 03/05/2018... 1 04/05/2018... 1 09/05/2018... 3 10/05/2018... 3 11/05/2018... 5 12/05/2018... 5 13/05/2018... 5 14/05/2018... 6 15/05/2018... 7 16/05/2018... 8 17/05/2018... 9 18/05/2018...

Sumário 02/05/2018... 1 03/05/2018... 1 04/05/2018... 1 09/05/2018... 3 10/05/2018... 3 11/05/2018... 5 12/05/2018... 5 13/05/2018... 5 14/05/2018... 6 15/05/2018... 7 16/05/2018... 8 17/05/2018... 9 18/05/2018...

superior a 40% (quarenta por cento). Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais

. Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais") 1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

Nota Técnica

Nota Técnica 2015.003 versão 1.80 Nessa versão da Nota Técnica, serão ativadas diversas regras de validação para recebimento de informações correspondentes ao ICMS devido para a Unidade da Federação de

Nota Técnica 2015.003 versão 1.80 Nessa versão da Nota Técnica, serão ativadas diversas regras de validação para recebimento de informações correspondentes ao ICMS devido para a Unidade da Federação de

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

Agenda de Obrigações Estadual - São Paulo - Outubro/2016. Até: Segunda-feira, dia 3 ICMS - Scanc

Agenda de Obrigações Estadual - São Paulo - Outubro/2016 Até: Segunda-feira, dia 3 - Scanc Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

Agenda de Obrigações Estadual - São Paulo - Outubro/2016 Até: Segunda-feira, dia 3 - Scanc Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

PORTARIA N 129/2014-SEFAZ

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica